การวิเคราะห์เชิงลึกของทนายความ Web3: กรอบการกำกับดูแล Stablecoin ในสหรัฐอเมริกาและฮ่องกงมีความแตกต่างกันอย่างไร?

ในบทความก่อนหน้านี้ ทีมงาน Crypto Salad ได้เจาะลึก แนวคิดหลักของ stablecoin และดำเนินการวิเคราะห์กลไกการทำงานและสถานการณ์การใช้งานของ stablecoin ที่เป็นกระแสหลักในตลาดปัจจุบันอย่างเป็นระบบ เมื่อวิเคราะห์แล้ว จะเห็นได้ไม่ยากว่า Stablecoin มีศักยภาพในการเติบโตอย่างมาก อย่างไรก็ตาม นวัตกรรมทางเทคโนโลยีของ Stablecoins ถือเป็นดาบสองคม แม้ว่าจะมีแนวโน้มการพัฒนาที่กว้างขวาง แต่ไม่สามารถละเลยความเสี่ยงที่อาจเกิดขึ้นได้ ตามรายงาน "อาชญากรรมคริปโตระดับโลกประจำปี 2024" ที่เผยแพร่โดยบริษัทวิเคราะห์แบบออนเชนอย่าง Chainalysis ระบุว่ามูลค่ารวมของธุรกรรมผิดกฎหมายที่ดำเนินการผ่านสกุลเงินดิจิทัลที่มีเสถียรภาพนั้นสูงถึง 40,000 ล้านดอลลาร์สหรัฐ ระหว่างปี 2022 ถึง 2023 เพียงปีเดียว ในจำนวนนี้ Stablecoin ถูกใช้สำหรับอาชญากรรมฉ้อโกงสกุลเงินดิจิทัล 70% และธุรกรรมหลบเลี่ยงการคว่ำบาตรมากกว่า 80%

ดังนั้น เพื่อรักษาสมดุลของนวัตกรรมและความเสี่ยง หน่วยงานกำกับดูแลระดับโลกจึงเร่งสร้างกรอบการกำกับดูแลที่เป็นระบบสำหรับ stablecoin สหรัฐอเมริกายังคงผลักดันกระบวนการทางกฎหมายที่เกี่ยวข้อง เช่น Payment Stablecoin Transparency Act (STABLE Act) และ Hong Kong Monetary Authority ก็ได้ผ่านกฎหมาย Stablecoin Ordinance และจัดตั้งกลไกการกำกับดูแล "stablecoin sandbox" ขึ้น ความสมดุลแบบไดนามิกระหว่างความเป็นกลางทางเทคโนโลยีและการป้องกันและควบคุมความเสี่ยงกำลังกำหนดรูปแบบขั้นตอนต่อไปของการพัฒนากรอบแนวคิดสำหรับ Stablecoin และยังบ่งชี้ว่าอุตสาหกรรม Stablecoin กำลังพัฒนาจากการเติบโตอย่างรวดเร็วไปสู่ขั้นตอนการปฏิบัติตาม

Stablecoin มีความเสี่ยงอะไรบ้าง และเหตุใดจึงจำเป็นต้องมีการกำกับดูแล?

ประเทศและภูมิภาคใดบ้างที่ได้กำหนดกรอบการกำกับดูแลสำหรับ stablecoin ไว้ในปัจจุบัน?

กรอบการกำกับดูแลมีอะไรบ้างโดยละเอียด? อุปสรรคในการเข้าสู่ตลาดและข้อกำหนดการปฏิบัติตามของอุตสาหกรรม Stablecoin มีอะไรบ้าง

ในระยะยาว การปรับปรุงกรอบการกำกับดูแลอย่างต่อเนื่องจะมีผลกระทบต่อการพัฒนาอุตสาหกรรม Stablecoin ในอนาคตอย่างไร?

ทีมงาน Crypto Salad มีส่วนร่วมอย่างลึกซึ้งในอุตสาหกรรมสกุลเงินดิจิทัลมาหลายปีและมีประสบการณ์มากมายในการจัดการกับปัญหาการปฏิบัติตามข้อกำหนดข้ามพรมแดนที่ซับซ้อนในอุตสาหกรรมสกุลเงินดิจิทัล ในบทความนี้ เราจะผสมผสานการวิจัยอุตสาหกรรมที่เกี่ยวข้องและประสบการณ์จริงของทีม Crypto Salad เพื่อคัดแยกและตอบคำถามข้างต้นจากมุมมองของทนายความมืออาชีพ

Stablecoin มีความเสี่ยงอะไรบ้าง และเหตุใดจึงจำเป็นต้องมีการกำกับดูแล?

เหตุใดกรอบการกำกับดูแลสำหรับ Stablecoins จึงมีความสำคัญมาก? ในปัจจุบันอุตสาหกรรม Stablecoin มีความเสี่ยงหลักอยู่ 2 ประการ:

1. ความเสี่ยงโดยธรรมชาติ ของ Stablecoins

ความเสถียรของมูลค่าของ stablecoin นั้นไม่ได้รับการรับประกันอย่างแน่นอน แต่จะขึ้นอยู่กับความสมดุลระหว่างฉันทามติของตลาดและกลไกความน่าเชื่อถือ ตรรกะหลักก็คือความเสถียรที่สัมพันธ์กันของสกุลเงินดิจิทัลที่มีเสถียรภาพนั้นไม่ได้มาจากมูลค่าที่แท้จริงของสินทรัพย์สำรอง แต่ขึ้นอยู่กับความไว้วางใจอย่างต่อเนื่องของผู้ถือที่มีต่อความสามารถในการดำเนินการของผู้ออก ความไว้วางใจนี้โดยพื้นฐานแล้วคือ "ความสมดุลของสกุลเงินที่ขับเคลื่อนโดยความเห็นพ้องต้องกัน" เมื่อผู้เข้าร่วมตลาดส่วนใหญ่ซื้อขายและโอนโดยอิงตามความคาดหวังถึงมูลค่าที่เสถียรของสกุลเงินดิจิทัลที่มีเสถียรภาพ ความเสี่ยงของความผันผวนของราคาอย่างมากจะถูกระงับโดยความเห็นพ้องต้องกันนั้นเอง

อย่างไรก็ตาม เมื่อมีรอยร้าวเกิดขึ้นบนรากฐานของความไว้วางใจ เสถียรภาพของ Stablecoin ก็จะพังทลายลงอย่างรวดเร็ว หากนำการประพฤติมิชอบของฝ่ายบริหาร เช่น การมีสินทรัพย์สำรองไม่เพียงพอหรือมีการยักยอกเงินไปเป็นตัวอย่าง เมื่อตลาดรับรู้ถึงความเสี่ยงดังกล่าว กลไกการบรรลุฉันทามติของผู้ถือสกุลเงินดิจิทัลที่มีเสถียรภาพอาจย้อนกลับหรือล่มสลายได้อย่างรวดเร็ว โดยเฉพาะอย่างยิ่ง การเทขายอย่างตื่นตระหนกโดยผู้ถือสกุลเงิน stablecoin จะทำให้มูลค่าสกุลเงินแยกออกจากกัน และความตื่นตระหนกทางตลาดที่เกิดจากการแยกมูลค่าสกุลเงินจะกระตุ้นให้เทขายเพิ่มมากขึ้น จนท้ายที่สุดจะก่อให้เกิดวงจรป้อนกลับเชิงลบที่เสริมกำลังตัวเอง เรียกว่า "วงจรแห่งความตาย" ยิ่งไปกว่านั้น การล่มสลายของ stablecoin เหรียญเดียวจะกระตุ้นให้เกิดปฏิกิริยาลูกโซ่ต่อเนื่องในตลาดสกุลเงินดิจิทัล และในที่สุดก็กลายเป็นเหตุการณ์หงส์ดำสำหรับตลาดทั้งหมด

กลไกการส่งผ่านความเสี่ยงในระบบนี้ได้รับการยืนยันอย่างสมบูรณ์ในเหตุการณ์ Luna-UST ในปี 2022 ในฐานะตัวแทนของสกุลเงินดิจิทัลเสถียรตามอัลกอริทึม UST อาศัยกลไกอัลกอริทึมที่ซับซ้อนกับโทเค็น Luna เพื่อรักษามูลค่าที่ตรึงไว้กับดอลลาร์สหรัฐ อย่างไรก็ตาม เมื่อวิกฤตสภาพคล่องในตลาดเกิดขึ้น ข้อบกพร่องที่มีอยู่ในการออกแบบอัลกอริทึมก็ขยายตัวเพิ่มขึ้นจากการโจมตีที่เป็นอันตราย ในขณะเดียวกัน การขาดความโปร่งใสของ UST ทำให้วิกฤตความน่าเชื่อถือแพร่กระจายอย่างรวดเร็ว และท้ายที่สุดก็ทำให้มูลค่าสกุลเงินลดลง เหตุการณ์นี้ไม่เพียงทำให้มูลค่าตลาดเกือบ 40,000 ล้านเหรียญสหรัฐหายไปเท่านั้น แต่ยังกระตุ้นให้เกิดปฏิกิริยาลูกโซ่ในตลาดสกุลเงินดิจิทัลอีกด้วย ซึ่งเผยให้เห็น ความเสี่ยงโดยธรรมชาติของสกุลเงินดิจิทัลที่มีเสถียรภาพซึ่งขาดข้อจำกัดด้านกฎระเบียบ

ประการที่สอง ความเสี่ยงภายนอก ของ Stablecoin

ความไม่เปิดเผยตัวตนและสภาพคล่องข้ามพรมแดนของ stablecoin นำมาซึ่งความสะดวกและข้อได้เปรียบมากมายอย่างแน่นอน แต่ลักษณะเฉพาะเหล่านี้ยังทำให้ stablecoin มีความเสี่ยงต่อการถูกแสวงหาประโยชน์จาก อุตสาหกรรมมืดและอุตสาหกรรมสีเทา และกิจกรรมที่ผิดกฎหมายและทางอาญา อีกด้วย หากไม่มีการกำกับดูแลอย่างมีประสิทธิผล โดยเฉพาะข้อกำหนดที่ชัดเจนเกี่ยวกับการป้องกันและปราบปรามการฟอกเงิน (AML) และการป้องกันการสนับสนุนการก่อการร้าย (CFT) สำหรับสกุลเงินดิจิทัลที่มีเสถียรภาพ สกุลเงินดิจิทัลที่มีเสถียรภาพก็มีแนวโน้มที่จะกลายเป็นช่องทางลับสำหรับการไหลเวียนของเงินทุนที่ผิดกฎหมาย ซึ่งเป็นภัยคุกคามต่อความปลอดภัยของระบบการเงิน

บทนำสู่กรอบการกำกับดูแลของ Stablecoins ในสหรัฐอเมริกาและฮ่องกง

ในช่วงไม่กี่ปีที่ผ่านมา การพัฒนาของกรอบการกำกับดูแลสกุลเงินดิจิทัลเสถียรระดับโลกแสดงให้เห็นถึงแนวโน้มการพัฒนาอย่างรวดเร็ว ประเทศและภูมิภาคต่างๆ เช่น ฮ่องกง สหรัฐอเมริกา สิงคโปร์ สหภาพยุโรป และสหรัฐอาหรับเอมิเรตส์ มีความก้าวหน้าอย่างรวดเร็วและค่อยเป็นค่อยไปในการบังคับใช้กฎหมายและข้อบังคับที่เกี่ยวข้อง

โดยรวมแล้ว กรอบการกำกับดูแลปัจจุบันสำหรับ stablecoin ในประเทศต่างๆ มุ่งเน้นไปที่ 3 ทิศทางหลักต่อไปนี้เป็นหลัก:

เกณฑ์การเข้าสำหรับผู้จัดทำ: ชี้แจงข้อกำหนดคุณสมบัติสำหรับผู้จัดทำ Stablecoin เพื่อให้แน่ใจว่าพวกเขามีความแข็งแกร่งของเงินทุน ความสามารถในการจัดการความเสี่ยง และประสบการณ์ในอุตสาหกรรมที่เพียงพอ

การบำรุงรักษากลไกการรักษาเสถียรภาพสกุลเงินและสินทรัพย์สำรอง: ผู้ให้บริการจำเป็นต้องรักษาสินทรัพย์สำรองสกุลเงินดิจิทัลที่มีเสถียรภาพเพียงพอ และต้องแน่ใจว่ามีความโปร่งใสและเป็นไปตามข้อกำหนดผ่านการเปิดเผยข้อมูลและการตรวจสอบอิสระเป็นประจำ

การปฏิบัติตามในลิงค์การหมุนเวียน: มุ่งเน้นการเสริมสร้างกลไกต่อต้านการฟอกเงิน (AML) และ “รู้จักลูกค้าของคุณ” (KYC) ของ stablecoins เพื่อป้องกันไม่ให้ stablecoins ถูกใช้สำหรับการไหลเวียนของเงินทุนที่ผิดกฎหมาย

ต่อไปนี้ บทความนี้จะมุ่งเน้นไปที่ฮ่องกงและสหรัฐอเมริกา วิเคราะห์กรอบการกำกับดูแล stablecoin ล่าสุดของทั้งสองประเทศอย่างเจาะลึก และหารือเกี่ยวกับเรื่องนี้จากมิติต่างๆ ต่อไปนี้: กระบวนการกำกับดูแล เอกสารกำกับดูแล หน่วยงานกำกับดูแล และเนื้อหาหลักของกรอบการกำกับดูแล

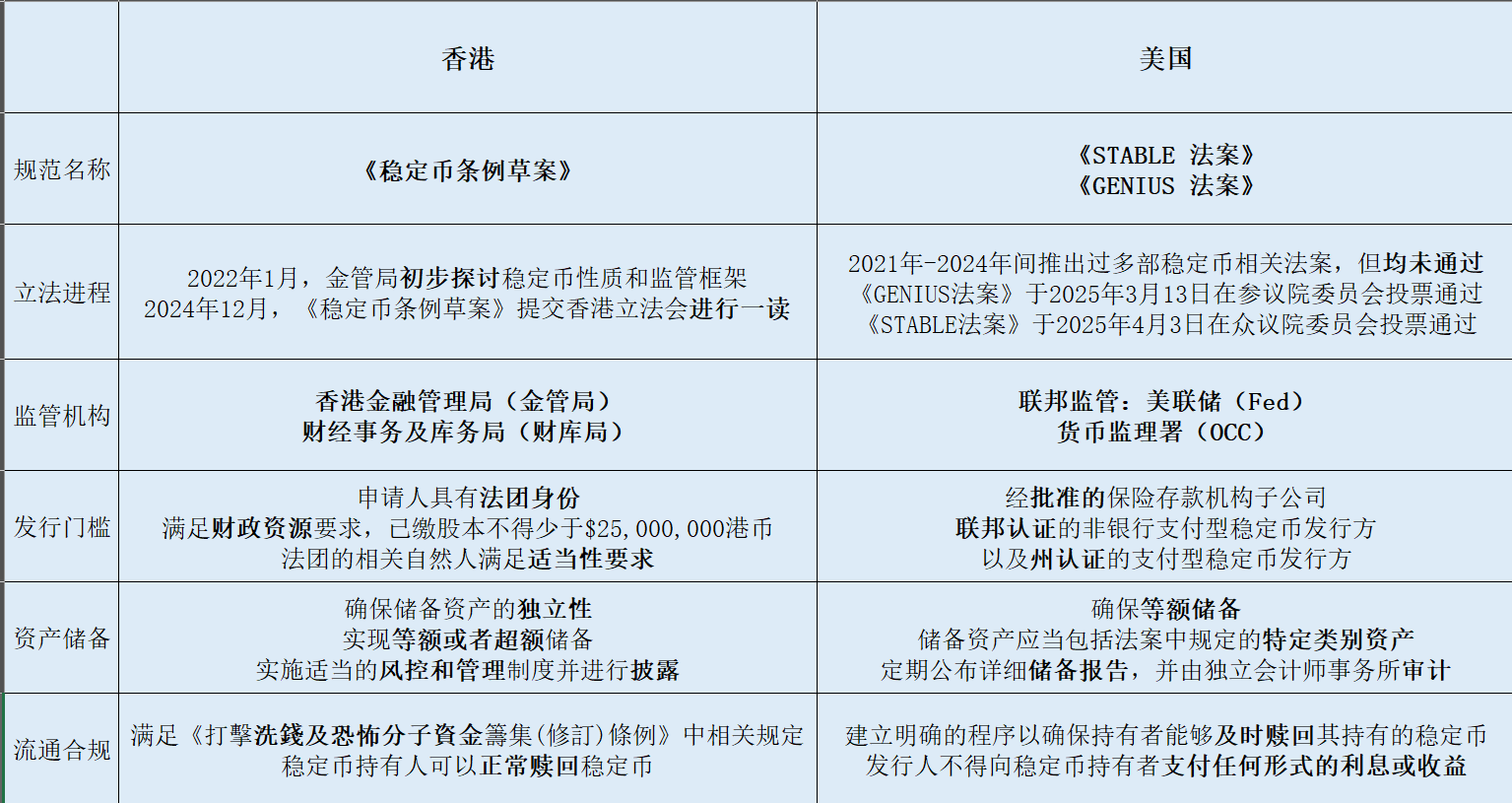

(รูปด้านบนเป็นภาพสรุปเปรียบเทียบกรอบการกำกับดูแล stablecoin ในสหรัฐอเมริกาและฮ่องกง)

1.ฮ่องกง

1. กระบวนการกำกับดูแล

มกราคม 2022:

สำนักงานการเงินฮ่องกง (ต่อไปนี้เรียกว่า “HKMA”) ได้เผยแพร่ “เอกสารการอภิปรายเกี่ยวกับสินทรัพย์ดิจิทัลและสกุลเงินดิจิทัลที่มีเสถียรภาพ” และได้เริ่มสำรวจเบื้องต้นเกี่ยวกับลักษณะของสกุลเงินดิจิทัลที่มีเสถียรภาพและกรอบการกำกับดูแลที่เกี่ยวข้อง

ธันวาคม 2566:

HKMA และสำนักงานบริการทางการเงินและกระทรวงการคลัง (FSTB) ร่วมกันออก "เอกสารปรึกษาหารือเกี่ยวกับข้อเสนอทางกฎหมายสำหรับการนำระบบการกำกับดูแลสำหรับผู้ถือสกุลเงินดิจิทัล Stablecoin ไปใช้ในฮ่องกง" โดยเสนอ โครงร่างกรอบการกำกับดูแลสกุลเงินดิจิทัล Stablecoin เฉพาะเจาะจง เอกสารดังกล่าวมุ่งเน้นไปที่การกำกับดูแลผู้ออกและการปกป้องผู้ถือ

มีนาคม-กรกฎาคม 2567:

สำนักงานการเงินของสิงคโปร์ได้เปิดตัวโครงการ "Stablecoin Sandbox" และแนะนำ "Sandbox" สำหรับผู้ที่ออก stablecoin Yuanbi Technology, JD Coin Chain และบริษัทอื่นๆ ได้กลายมาเป็นผู้เข้าร่วมกลุ่มแรกใน "Sandbox"

ธันวาคม 2567:

เมื่อวันที่ 6 ธันวาคม 2024 รัฐบาลฮ่องกง ได้เผยแพร่ร่างกฎหมาย Stablecoin (ต่อไปนี้เรียกว่า "ร่างกฎหมาย Stablecoin") ในราชกิจจานุเบกษา และนำเสนอต่อสภานิติบัญญัติฮ่องกงเพื่ออ่านครั้งแรกในวันที่ 18 ธันวาคม

ตามขั้นตอนการออกกฎหมายของฮ่องกง ร่างกฎหมายจะต้องผ่านการพิจารณาของสภานิติบัญญัติฮ่องกงทั้งสามสมัย จึงจะกลายเป็นกฎหมายอย่างเป็นทางการ ได้แก่ การพิจารณาสมัยที่หนึ่ง การพิจารณาสมัยที่สอง และการพิจารณาสมัยที่สาม โดยพื้นฐานแล้ว นี่คือการอ่านและพิจารณาร่างกฎหมายแบบ 3 ขั้นตอน ดังนั้น กฎระเบียบ Stablecoin จะต้องดำเนินการตามขั้นตอนนี้ให้เสร็จสิ้นเสียก่อน จึงจะมีการลงนามเป็นกฎหมายอย่างเป็นทางการ และหวังว่าจะแล้วเสร็จภายในปี 2568

2. ข้อความทางกฎหมายและหน่วยงานกำกับดูแลที่เกี่ยวข้อง

เอกสารกำกับดูแลหลักของกรอบการกำกับดูแลสกุลเงินดิจิทัลเสถียรของฮ่องกงคือพระราชกฤษฎีกาสกุลเงินดิจิทัลเสถียรที่ออกเมื่อวันที่ 24 ธันวาคม และระบบการกำกับดูแลสกุลเงินดิจิทัลเสถียรของฮ่องกงนั้นรับผิดชอบหลักต่อ HKMA และกระทรวงการคลังที่กล่าวถึงข้างต้น

3. กรอบการกำกับดูแลและเนื้อหาหลัก

ก. คำจำกัดความของ Stablecoin

ประการแรก กฎระเบียบ Stablecoin ช่วยชี้แจงความหมายกว้างๆ ของ "stablecoin" ให้ชัดเจนยิ่งขึ้น ข้อ 3 ของข้อบังคับ Stablecoin กำหนดว่า Stablecoin จะต้องมีลักษณะดังต่อไปนี้:

เป็นหน่วยบัญชีหรือรูปแบบหนึ่งของการจัดเก็บมูลค่าทางเศรษฐกิจ

สื่อกลางแลกเปลี่ยนที่ประชาชนยอมรับซึ่งสามารถใช้ซื้อสินค้าหรือบริการ ชำระหนี้ หรือลงทุน

ถูกนำไปใช้งานบนระบบบัญชีแยกประเภทแบบกระจาย และสามารถโอน ซื้อ ขาย และจัดเก็บในรูปแบบอิเล็กทรอนิกส์ได้

อ้างอิงสินทรัพย์รายการเดียวหรือตะกร้าสินทรัพย์เพื่อรักษามูลค่าที่มั่นคง

ควรสังเกตว่า "พระราชกฤษฎีกา Stablecoin" ของฮ่องกงไม่ได้ควบคุม stablecoin ทั้งหมดในความหมายกว้างๆ แต่ควบคุมเฉพาะ "stablecoin ที่ระบุไว้" ที่ตรงตามเงื่อนไขเฉพาะเท่านั้น ข้อที่ 4 ของระเบียบข้อบังคับว่าด้วย Stablecoin กำหนดไว้อย่างชัดเจนว่า Stablecoin ที่รักษาเสถียรภาพของมูลค่าสกุลเงินโดยอ้างอิงกับสกุลเงินอย่างเป็นทางการอย่างน้อยหนึ่งสกุล ถือเป็น “Stablecoin ที่กำหนด” ที่ได้รับการควบคุมโดยระเบียบข้อบังคับเหล่านี้

ข. กิจกรรมที่เกี่ยวข้องกับ stablecoin ที่ได้รับการควบคุม

หลังจากชี้แจงแนวคิดของ stablecoins และระบุ stablecoins แล้ว ข้อ 5 ของข้อบังคับ stablecoin ระบุถึงกิจกรรมที่เกี่ยวข้องกับ stablecoins ที่อยู่ภายใต้ข้อบังคับและต้องมีใบอนุญาต เช่น

การออก stablecoin ที่กำหนดไว้ในฮ่องกง

การออก stablecoins ที่ระบุไว้ซึ่งเชื่อมโยงกับดอลลาร์ฮ่องกงในประเทศหรือภูมิภาคนอกฮ่องกง

และส่งเสริมกิจกรรมที่เกี่ยวข้องกับ stablecoin ที่กำลังดำเนินอยู่ต่อสาธารณะอย่างแข็งขัน

ค. เกณฑ์การเข้าสำหรับผู้ออกหลักทรัพย์

หากคุณต้องการมีส่วนร่วมในกิจกรรมที่เกี่ยวข้องกับ Stablecoin ที่ได้รับการควบคุม คุณจำเป็นต้องได้รับใบอนุญาตการออก Stablecoin ที่เกี่ยวข้องภายใต้กรอบการกำกับดูแลของข้อบังคับ Stablecoin เงื่อนไขการขอใบอนุญาตมีดังต่อไปนี้ แต่ไม่จำกัดเพียง:

ประการแรก ผู้สมัครใบอนุญาตจะต้องมี สถานะทางกฎหมาย เป็นบริษัทที่จัดตั้งในฮ่องกงหรือสถาบันการธนาคารที่จัดตั้งขึ้นนอกฮ่องกง

ประการที่สอง ผู้สมัครใบอนุญาตที่ต้องการมีส่วนร่วมในกิจกรรมที่เกี่ยวข้องกับ Stablecoin จะต้องตอบสนองความต้องการ ทรัพยากรทางการเงิน ขั้นพื้นฐานเพื่อให้สามารถปฏิบัติตามภาระผูกพันของตนเมื่อถึงกำหนด โดยเฉพาะอย่างยิ่งทุนจดทะเบียนชำระแล้วของผู้สมัครใบอนุญาตจะต้องไม่น้อยกว่า 25,000,000 ดอลลาร์ฮ่องกง

ท้ายที่สุด ผู้ถือหุ้น กรรมการ ผู้ควบคุมจริง ผู้บริหารระดับสูง และ บุคคลธรรมดา อื่นๆ ที่เกี่ยวข้องของผู้สมัครใบอนุญาตจะต้องปฏิบัติตาม ข้อกำหนดความเหมาะสม ที่สอดคล้องกันในข้อบังคับ Stablecoin ซึ่งจะไม่มีการกล่าวถึงในที่นี้

ข. กลไกการรักษาเสถียรภาพสกุลเงินและการรักษาสินทรัพย์สำรอง

ในส่วนการจัดการสินทรัพย์สำรองของ Stablecoin ที่ได้รับการกำหนดนั้น “Stablecoin ที่ได้รับการกำหนด” ระบุไว้ดังต่อไปนี้:

ประการแรก ผู้รับใบอนุญาตต้องแน่ใจว่าพอร์ตโฟลิโอสินทรัพย์สำรองของ stablecoin ที่กำหนดจะถูกแยกออกจากสินทรัพย์อื่นๆ อย่างเคร่งครัดเพื่อให้แน่ใจถึง ความเป็นอิสระของสินทรัพย์สำรอง

ประการที่สอง ในทุกช่วงเวลา มูลค่าตลาดของพอร์ตโฟลิโอสินทรัพย์สำรองของ stablecoin ที่กำหนดจะต้องมากกว่าหรือเท่ากับมูลค่าที่หมุนเวียนของ stablecoin เพื่อให้มี เงินสำรองเท่ากันหรือเกิน

ท้ายที่สุด ผู้ได้รับอนุญาตจะต้องนำนโยบายการควบคุมความเสี่ยงและระบบการจัดการที่เหมาะสมมาใช้กับสินทรัพย์สำรอง และ เปิดเผยข้อมูลต่อสาธารณะอย่างครบถ้วนและทันท่วงทีเกี่ยวกับนโยบายการจัดการ การประเมินความเสี่ยง องค์ประกอบ และมูลค่าตลาดของสินทรัพย์สำรอง ตลอดจนผลลัพธ์ของการตรวจสอบตามปกติ

อี ข้อกำหนดการปฏิบัติตามในกระบวนการหมุนเวียน

ประการแรก พระราชกฤษฎีกา Stablecoin ระบุไว้อย่างชัดเจนว่าผู้รับใบอนุญาตต้องจัดตั้งระบบการจัดการความเสี่ยงพิเศษ ซึ่งจะต้องปฏิบัติตามบทบัญญัติที่เกี่ยวข้องของพระราชกฤษฎีกาป้องกันการฟอกเงินและการสนับสนุนการก่อการร้าย (แก้ไข) ที่ประกาศใช้ในปี 2022 และป้องกันการฟอกเงินหรือกิจกรรมการสนับสนุนการก่อการร้ายที่เกี่ยวข้องกับกิจกรรม stablecoin ที่กำหนดไว้

ประการที่สอง ผู้ถือ stablecoin ที่ระบุแต่ละรายจะต้องมีสิทธิ์ ในการแลก stablecoin นั้น และการออก stablecoin ที่ระบุจะต้องไม่กำหนดเงื่อนไขที่เข้มงวดเกินไปเพื่อจำกัดการแลก stablecoin นั้น และจะต้องไม่เรียกเก็บค่าธรรมเนียมที่ไม่สมเหตุสมผลที่เกี่ยวข้องกับการแลกอีกด้วย

ฉ. Sandbox ของ Stablecoin ในฮ่องกง

ในขณะที่กำลังแนะนำกฎระเบียบของ stablecoin ทางหน่วยงานการเงินฮ่องกงยังได้จัดตั้งกลไก "stablecoin sandbox" ที่เกี่ยวข้องขึ้นเพื่อให้มีสภาพแวดล้อมการทดสอบและการสนับสนุนการปฏิบัติตามข้อกำหนดสำหรับผู้ออก stablecoin ที่เกี่ยวข้อง ในปัจจุบัน มีผู้ให้บริการ Stablecoin จำนวนหนึ่งในแซนด์บ็อกซ์ที่ได้ผ่านการอนุมัติเบื้องต้นจาก HKMA แล้ว ได้แก่ Yuanbi Technology, JD.com และ Standard Chartered Bank คาดว่าผู้ออกเหล่านี้จะเป็นหน่วยงานแรกที่จะออก stablecoin ที่เป็นไปตามข้อกำหนดในฮ่องกง

แม้ว่ากลไก “Sandbox ของ Stablecoin” จะเปิดตัวและเริ่มทดสอบไปแล้วเมื่อปีที่แล้ว แต่หน่วยงานที่เกี่ยวข้องยังไม่ได้ดำเนินการออก Stablecoin อย่างเป็นทางการเสร็จสิ้น ทีมงาน Crypto Salad ได้เรียนรู้ว่าผู้ให้บริการ Stablecoin ในแซนด์บ็อกซ์เหล่านี้อาจเปิดตัวผลิตภัณฑ์ Stablecoin อย่างเป็นทางการที่ตรงตามข้อกำหนดการปฏิบัติตามกฎหมายของฮ่องกงในปี 2025

2. สหรัฐอเมริกา

1. กระบวนการกำกับดูแลและเอกสารกำกับดูแล

เพื่อทำความเข้าใจกรอบการกำกับดูแลปัจจุบันสำหรับ stablecoins ในสหรัฐอเมริกา เอกสารการกำกับดูแลหลักสองฉบับคือ Guiding and Establishing National Innovation for US Stablecoins Act (ต่อไปนี้จะเรียกว่า “ GENIUS Act ”) และ Stablecoin Transparency and Accountability for a Better Ledger Economy Act (ต่อไปนี้จะเรียกว่า “ STABLE Act ”)

GENIUS Act ได้รับการเสนอโดยวุฒิสมาชิก Bill Hagerty และได้รับการสนับสนุนจากวุฒิสมาชิกหลายราย ร่างกฎหมายดังกล่าวผ่านวุฒิสภาเมื่อวันที่ 13 มีนาคม พ.ศ. 2568 โดยมีผู้ลงคะแนนเสียงเห็นด้วย 18 คน และไม่เห็นด้วย 6 คน พระราชบัญญัติ STABLE ได้รับการเสนอโดยสมาชิกสภาผู้แทนราษฎรของสหรัฐอเมริกา Bryan Steil และ French Hill และผ่านโดยคณะกรรมาธิการบริการทางการเงินของสภาผู้แทนราษฎรเมื่อวันที่ 3 เมษายน พ.ศ. 2568 ด้วยคะแนนเสียงเห็นด้วย 32 เสียงและไม่เห็นชอบ 17 เสียง

ตามกระบวนการนิติบัญญัติของสหรัฐฯ พระราชบัญญัติ STABLE ซึ่งได้รับการทบทวนและผ่านโดยคณะกรรมาธิการบริการทางการเงินของสภาผู้แทนราษฎร จะถูกส่งไปที่วุฒิสภาหรือสภาผู้แทนราษฎรเพื่อ อภิปรายกันโดยเต็มคณะ ร่างกฎหมายจะต้องได้รับการอนุมัติโดยเสียงข้างมากทั้งในวุฒิสภาและสภาผู้แทนราษฎร และต้องบรรลุฉันทามติก่อนที่ประธานาธิบดีจะลงนามเพื่อให้กลายเป็นกฎหมายอย่างเป็นทางการ

ควรสังเกตว่าร่างกฎหมายทั้งสองฉบับนี้ ไม่ขัดแย้งกันหรือแยกจากกัน ในทางกลับกัน พระราชบัญญัติ STABLE ได้รับการกำหนดให้เป็นการปรับปรุงและสานต่อพระราชบัญญัติ GENIUS ไบรอัน สไตล์ ประธานคณะอนุกรรมการทรัพย์สินดิจิทัลของสภาผู้แทนราษฎรสหรัฐฯ กล่าวกับนักข่าวว่า “หลังจากการพิจารณารอบใหม่แล้ว พระราชบัญญัติ STABLE จะมีความสอดคล้องกับพระราชบัญญัติ GENIUS ของวุฒิสภา ซึ่งบรรลุผลสำเร็จหลังจากมีการแก้ไขร่างหลายรอบในสภาผู้แทนราษฎรและวุฒิสภา รวมถึงได้รับความช่วยเหลือทางเทคนิคจาก SEC และ CFTC อันที่จริงแล้ว มีความแตกต่างระหว่างร่างพระราชบัญญัติและพระราชบัญญัติ GENIUS ถึง 20% และความแตกต่างเหล่านี้เป็นเพียงข้อความเท่านั้น ไม่ได้มีความสำคัญหรือเป็นสาระสำคัญ”

2. หน่วยงานกำกับดูแลที่เกี่ยวข้อง

ณ ขณะนี้ กฎระเบียบเกี่ยวกับ Stablecoin ในสหรัฐอเมริกา ยังคงไม่ทั่วถึง และ ไม่มีกรอบการทำงานระดับรัฐบาลกลางที่เป็นหนึ่งเดียวในการควบคุมการออกและการดำเนินการของ Stablecoin ความคลุมเครือในกฎระเบียบ ดังกล่าวทำให้มีเขตอำนาจศาลที่ทับซ้อนกันระหว่างหน่วยงานของรัฐบาลกลาง ขณะเดียวกันกฎหมายของรัฐต่างๆ ที่ไม่สอดคล้องกันก็ทำให้กฎระเบียบมีความซับซ้อนมากขึ้นไปอีก

ในปัจจุบัน สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) และสำนักงานคณะกรรมการกำกับการซื้อขายล่วงหน้าสินค้าโภคภัณฑ์ (CFTC) มีอำนาจในการกำกับดูแลตลาด Stablecoin เป็นหลัก ก.ล.ต. เชื่อว่า Stablecoin หลายรายการมีโครงสร้างคล้ายคลึงกันกับกองทุนรวมตลาดเงิน ดังนั้นจึงโต้แย้งว่าควรอยู่ภายใต้กฎระเบียบด้านหลักทรัพย์

อย่างไรก็ตาม เมื่อวันที่ 28 มิถุนายน 2024 ศาลแขวงสหรัฐฯ ประจำเขตโคลัมเบียได้ตัดสินให้ Binance เป็นฝ่ายชนะและปฏิเสธข้อเรียกร้องของ SEC ที่ว่า BUSD ซึ่งเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพนั้นเป็นหลักทรัพย์ BUSD ออกโดย Paxos ร่วมกับ Binance และอยู่ภายใต้การกำกับดูแลของกรมบริการทางการเงินแห่งรัฐนิวยอร์ก (NYDFS) คำตัดสินนี้สอดคล้องกับคำตัดสินของศาลก่อนหน้านี้ที่เกี่ยวข้องกับสกุลเงินเสถียร โดยเน้นย้ำเพิ่มเติมว่าสกุลเงินเสถียรอย่าง BUSD และ USDC ซึ่งผูกกับสกุลเงินทั่วไปในอัตราส่วน 1:1 นั้นโดยเนื้อแท้แล้วไม่ถือเป็นสัญญาการลงทุนภายใต้เขตอำนาจศาลของ SEC

ในทางกลับกัน CFTC ยอมรับ stablecoin บางชนิดเป็นสินค้าโภคภัณฑ์ และควบคุมพวกมัน ประธาน CFTC Rostin Behnam กล่าวกับนักข่าวในปี 2023 ว่า "สกุลเงินดิจิทัลที่มีเสถียรภาพนั้นเป็นสินค้าโภคภัณฑ์ ดังนั้น ในกรณีที่ไม่มีคำสั่งที่ชัดเจนจากรัฐสภาว่าสกุลเงินดิจิทัลเหล่านี้เป็นสินทรัพย์ประเภทอื่น เราจึงต้องควบคุมตลาดนี้" ตัวอย่างเช่น CFTC เคยปรับ Tether เป็นเงิน 41 ล้านดอลลาร์เนื่องจากละเมิดกฎระเบียบการคว่ำบาตรการซื้อขายด้วย USDT

โดยสรุปแล้ว การขาดกรอบกฎหมายที่เป็นหนึ่งเดียวไม่เพียงแต่ทำให้การปฏิบัติตามข้อกำหนดของผู้ให้บริการ Stablecoin มีความซับซ้อนมากขึ้นเท่านั้น แต่ยังอาจก่อให้เกิดความเสี่ยงต่อเสถียรภาพทางการเงินแก่ผู้ลงทุนอีกด้วย ดังนั้น จึงมีมุมมองว่าการรวม Stablecoin เข้าในกรอบการกำกับดูแลที่คล้ายคลึงกับของธนาคารนั้น อาจช่วยลดความเสี่ยงในระบบของ Stablecoin ได้ ในขณะเดียวกันก็มอบคำแนะนำด้านการปฏิบัติตามกฎระเบียบที่ชัดเจนยิ่งขึ้นให้กับตลาด

พระราชบัญญัติ GENIUS และพระราชบัญญัติ STABLE ช่วยชี้แจงกรอบการกำกับดูแลที่ซับซ้อนและน่าสับสนในอดีตให้ชัดเจนยิ่งขึ้นในระดับหนึ่ง โดยเฉพาะอย่างยิ่ง ผู้ให้บริการ Stablecoin ที่มีมูลค่ารวมมากกว่า 10,000 ล้านดอลลาร์จะถูกควบคุมโดยรัฐบาลกลาง ธนาคารกลางสหรัฐ (เฟด) มีหน้าที่รับผิดชอบในการควบคุมผู้ออกสถาบันฝากเงิน ในขณะที่สำนักงานผู้ควบคุมสกุลเงิน (OCC) มีหน้าที่รับผิดชอบในการควบคุมผู้ออกที่ไม่ใช่ธนาคาร ในเวลาเดียวกัน หน่วยงานกำกับดูแลของรัฐได้รับอนุญาตให้ควบคุมผู้ออก Stablecoin ที่มีมูลค่าตลาดต่ำกว่า 10,000 ล้านดอลลาร์ ดังนั้น ร่างกฎหมายทั้งสองฉบับข้างต้นจึงได้กำหนดโครงสร้างคู่ขนานของระบบการกำกับดูแลของรัฐบาลกลางและระบบการกำกับดูแลของรัฐ โดยหวังว่าจะมอบรูปแบบการกำกับดูแลที่ครอบคลุมและเป็นระบบมากขึ้นสำหรับอุตสาหกรรม stablecoin ในสหรัฐฯ

3. กรอบการกำกับดูแลและเนื้อหาหลัก

ต่อไปเราจะมาวิเคราะห์กันอย่างละเอียดตามพระราชบัญญัติ STABLE ที่เพิ่งประกาศใช้ใหม่

ก. คำจำกัดความของ Stablecoin

ร่างกฎหมายกำหนดว่า stablecoin สำหรับการชำระเงินที่ควบคุมโดยกฎหมายนี้ควรมีลักษณะดังต่อไปนี้:

สินทรัพย์ดิจิทัลที่มีวัตถุประสงค์เพื่อใช้เป็นวิธีการชำระเงินหรือชำระหนี้

กำหนดเป็นสกุลเงินประจำชาติ

ผู้ออกพันธบัตรมีหน้าที่ต้องแลกเปลี่ยน ไถ่ถอนหรือซื้อคืนพันธบัตรด้วยมูลค่าเงินคงที่

ไม่ใช่สกุลเงินประจำชาติและไม่ใช่หลักทรัพย์ที่ออกโดยบริษัทการลงทุน

ข. เกณฑ์การเข้าสำหรับผู้ออกหลักทรัพย์

เฉพาะ "ผู้ออก Stablecoin ที่ได้รับอนุญาตในการชำระเงิน" เท่านั้นที่สามารถออก Stablecoin ได้ ซึ่งรวมถึง:

สถาบันฝากเงินที่ได้รับการรับรองซึ่งได้รับประกัน

ผู้ให้บริการ stablecoin สำหรับการชำระเงินที่ไม่ใช่ธนาคารที่ได้รับการรับรองจากรัฐบาลกลาง

และผู้ให้บริการ stablecoin ที่ได้รับการรับรองจากรัฐ

ค. กลไกการรักษาเสถียรภาพสกุลเงินและการรักษาสินทรัพย์สำรอง

ผู้จัดทำจำเป็นต้องแน่ใจว่าสินทรัพย์สำรองครอบคลุม 100% ของมูลค่ารวมของ stablecoin สภาพคล่องที่คงค้างทั้งหมด (นั่นคือ การหนุนหลัง 1:1) และสินทรัพย์สำรองควรประกอบด้วยหมวดหมู่ต่อไปนี้:

เงินสดเป็นเงินดอลลาร์สหรัฐ;

เงินฝากธนาคารกลางสหรัฐ;

เงินฝากตามความต้องการกับสถาบันฝากเงินที่ได้รับการประกัน

ตั๋วเงินคลังสหรัฐฯ ระยะสั้น ที่จะครบกำหนดใน 93 วัน

ข้อตกลงการซื้อคืนหุ้นข้ามคืนที่เป็นไปตามเงื่อนไขบางประการ

กองทุนตลาดเงินที่ลงทุนในสินทรัพย์ดังกล่าวข้างต้น

ในเวลาเดียวกัน ผู้ออกหลักทรัพย์ควรเผยแพร่รายงานโดยละเอียดเกี่ยวกับองค์ประกอบของสำรองต่อสาธารณะทุกเดือน ซึ่งควรได้รับการตรวจสอบโดยบริษัทบัญชีที่จดทะเบียนอิสระ นอกจากนี้ รายงานจะต้องมาพร้อมกับใบรับรองเป็นลายลักษณ์อักษรจากประธานเจ้าหน้าที่บริหาร (CEO) และประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ของบริษัท เพื่อให้แน่ใจถึงความถูกต้องและครบถ้วนของข้อมูล

ในที่สุด ผู้ออกหลักทรัพย์ยังต้องปฏิบัติตามข้อกำหนดเกี่ยวกับความเพียงพอของเงินทุน การจัดการสภาพคล่อง และการจัดการความเสี่ยงที่กำหนดโดยหน่วยงานกำกับดูแล stablecoin ของทางรัฐบาลกลางเป็นหลัก ขอบเขตของการจัดการความเสี่ยงครอบคลุมถึงประเด็นสำคัญๆ เช่น ความเสี่ยงด้านปฏิบัติการ ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ ความเสี่ยงด้านเทคโนโลยีสารสนเทศ และความเสี่ยงด้านความปลอดภัยทางไซเบอร์

ข. การปฏิบัติตามในกระบวนการหมุนเวียน

ประการแรก ผู้จัดทำควรเปิดเผยนโยบายการแลกรับเหรียญ Stablecoin ต่อสาธารณะ และกำหนดขั้นตอนที่ชัดเจนเพื่อให้แน่ใจว่าผู้ถือสามารถแลกรับเหรียญ Stablecoin ของตนได้อย่างทันท่วงที

ประการที่สอง ผู้ออกหลักทรัพย์ไม่อนุญาตให้จ่ายดอกเบี้ยหรือรายได้ในรูปแบบใดๆ แก่ผู้ถือ Stablecoin เพื่อหลีกเลี่ยงความขัดแย้งทางผลประโยชน์และการบิดเบือนตลาดที่อาจเกิดขึ้น

คำอธิบายสลัดคริปโต

ทีมงาน Crypto Salad เชื่อว่าการเร่งสร้างกรอบการกำกับดูแล stablecoin โดยเศรษฐกิจหลักทั่วโลกนั้นเผยให้เห็นถึงมูลค่าหลักของ stablecoin ในมิติต่างๆ:

ประการแรก เนื่องจาก Stablecoin เป็นโครงสร้างพื้นฐานหลักที่ขาดไม่ได้ในตลาดสินทรัพย์ดิจิทัล จึงช่วยเร่งการพัฒนาขอบเขตของระบบนิเวศแบบออนเชน และฝังรากลึกในลิงก์การทำงานของ ระบบการเงินแบบดั้งเดิมและเศรษฐกิจจริง จึงสามารถบูรณาการระบบมูลค่าแบบออนเชนและออฟเชนได้อย่างลึกซึ้ง

ประการที่สอง ในช่วงวิกฤตที่ภูมิทัศน์ทางการเงินโลกกำลังปรับเปลี่ยนอย่างลึกซึ้ง และแนวโน้มของการเลิกใช้ดอลลาร์กำลังเร่งตัวขึ้น Stablecoin จะมีบทบาทสำคัญยิ่งขึ้นในเกมของระบบการเงินและการเงินระหว่างประเทศ และจะกลายเป็นเครื่องมือเชิงกลยุทธ์ที่สำคัญสำหรับประเทศต่างๆ เพื่อรักษาอำนาจอธิปไตยทางการเงินและความมั่นคงทางการเงินของตน

ในที่สุด ด้วยการปรับปรุงกลไกการกำกับดูแลสกุลเงินดิจิทัลที่มีเสถียรภาพอย่างต่อเนื่องในประเทศต่างๆ อุตสาหกรรมสกุลเงินดิจิทัลที่มีเสถียรภาพจะเข้าสู่ขั้นตอนใหม่ของ การพัฒนาที่สมดุลระหว่างการสร้างมาตรฐานและนวัตกรรม อย่างหลีกเลี่ยงไม่ได้ สิ่งนี้ไม่เพียงแต่ต้องการให้ผู้ให้บริการ Stablecoin ปรับปรุงความสามารถในการปฏิบัติตามข้อกำหนดภายในกรอบการกำกับดูแลเท่านั้น แต่ยังต้องจัดเตรียมพื้นที่ระดับสถาบันให้พวกเขาได้สำรวจรูปแบบธุรกิจใหม่ๆ อีกด้วย ในอนาคต การพัฒนาของอุตสาหกรรม Stablecoin จะแสวงหาโมเมนตัมการเติบโตใหม่และจุดสร้างมูลค่าในระบบการกำกับดูแลทางการเงินระดับโลกผ่านการพัฒนาซ้ำทางเทคโนโลยีและการปรับตัวของสถาบัน

คำชี้แจงพิเศษ: บทความนี้เป็นเพียงมุมมองส่วนตัวของผู้เขียนเท่านั้น และไม่ถือเป็นคำแนะนำทางกฎหมายหรือความเห็นทางกฎหมายในเรื่องใดเรื่องหนึ่งโดยเฉพาะ