การวิเคราะห์มาโคร SignalPlus (20240916): 50 คือ 25 ใหม่

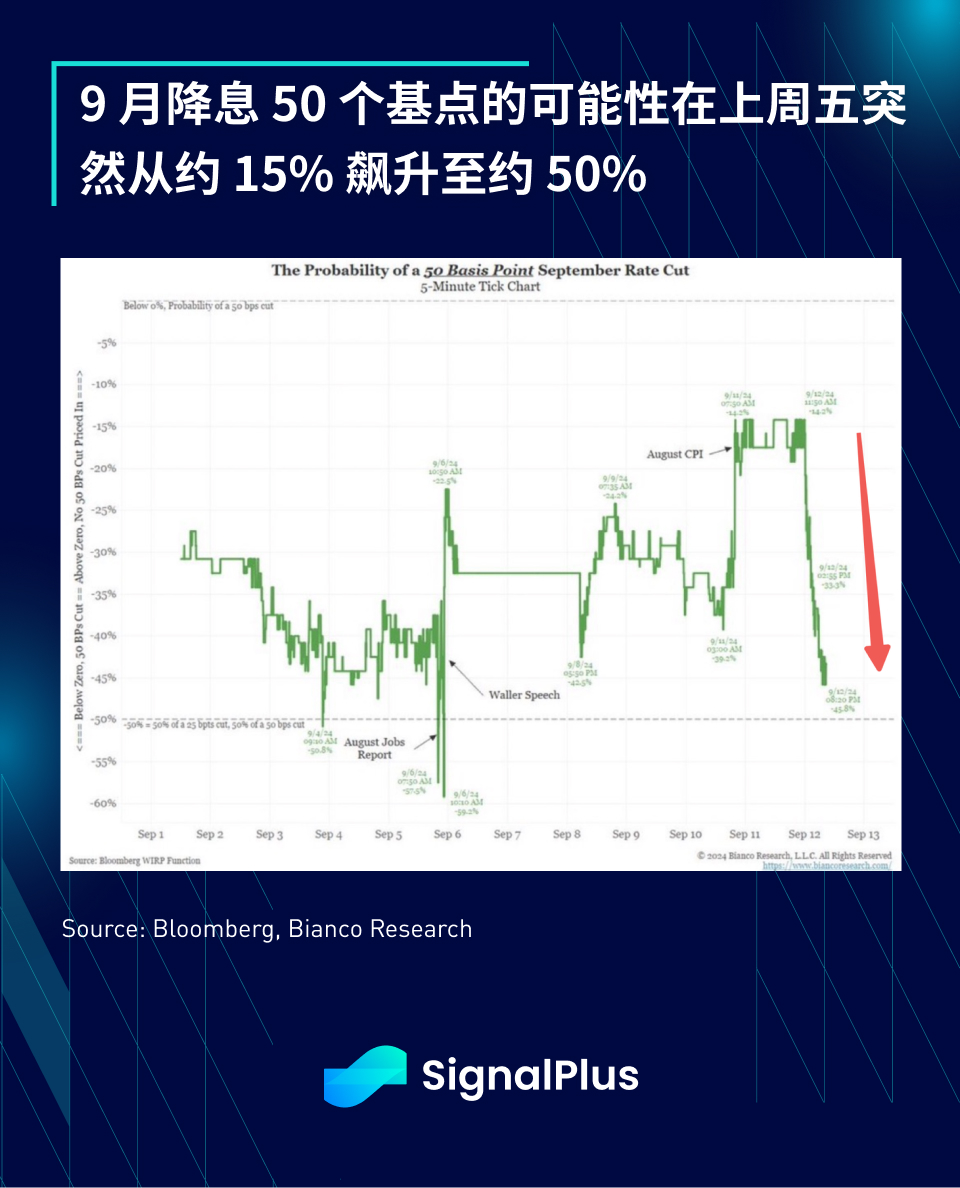

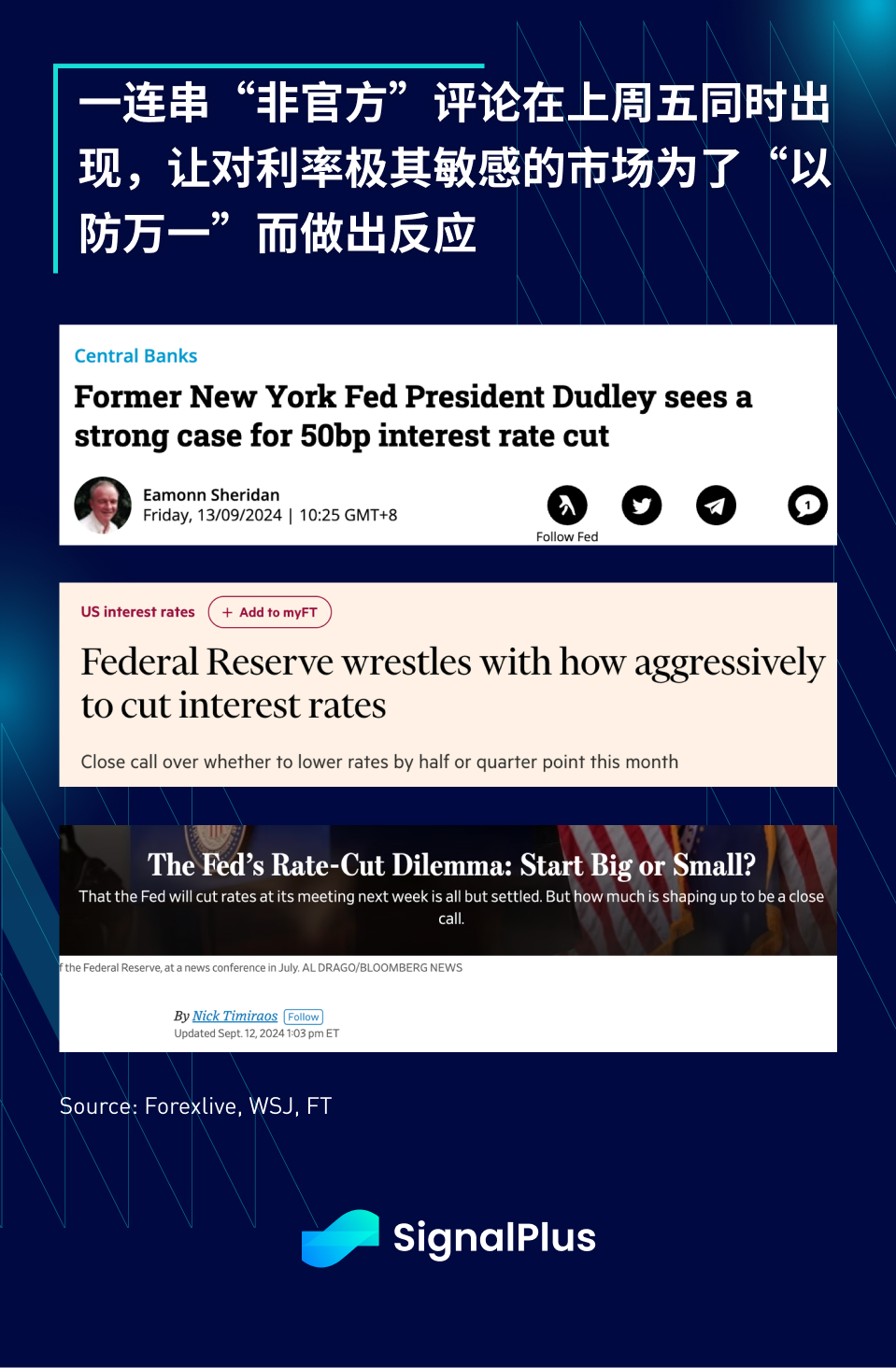

ตลาดทรงตัวเกือบตลอดสัปดาห์ที่ผ่านมา แต่เมื่อวันศุกร์ ความคาดหวังในการปรับลดอัตราดอกเบี้ยพื้นฐาน 50 จุดในเดือนกันยายนก็เพิ่มขึ้นจากประมาณ 15% เป็นประมาณ 50% โดยไม่มีข่าวที่ชัดเจนเล็กน้อยที่จะอธิบายการเปลี่ยนแปลงนี้ ความคาดหวังและไม่ใช่ปัจจัย ในขณะที่เฟดยังคงนิ่งเงียบ ทำให้ผู้เข้าร่วมตลาดคาดการณ์ว่าการปรับราคาอาจถูกกระตุ้นโดยความคิดเห็นจากอดีตเจ้าหน้าที่และนักข่าวของเฟด

อันดับแรกคือ Timiraros จาก Wall Street Journal ซึ่งอ้างคำพูดของ Jon Faust อดีตที่ปรึกษาอาวุโสของ Powell โดยกล่าวว่ามี "ความชอบเล็กน้อยที่จะเริ่มต้นที่ 50 คะแนนพื้นฐาน" และเขาเชื่อว่ามี "โอกาสที่ดีที่ FOMC จะทำเช่นนั้น นอกจากนี้ เขายังกล่าวอีกว่าเฟดสามารถใช้ "คำอธิบายด้วยวาจามากมายเพื่อผ่อนคลาย... เพื่อว่าการลดอัตราดอกเบี้ยจำนวนมากจะไม่เป็นสัญญาณของความกังวล" เพื่อจัดการกับความกังวลของนักลงทุนเกี่ยวกับการลดอัตราดอกเบี้ยที่มากขึ้น หากเฟด แทนที่จะเลือกที่จะลดอัตราดอกเบี้ยลงเล็กน้อย 25 จุดก่อน อาจทำให้เกิด "คำถามที่น่าอึดอัดใจ"

ถัดไป Financial Times ยังตีพิมพ์บทความที่ระบุว่า การตัดสินใจของธนาคารกลางสหรัฐที่จะลดอัตราดอกเบี้ยลง 25 หรือ 50 จุดในเดือนกันยายนจะเป็นการตัดสินใจที่ยากลำบากมาก สุดท้าย ดัดลีย์ อดีตประธานเฟดนิวยอร์กแสดงความเห็นที่หนักแน่นกว่า โดยกล่าวว่า "ผมคิดว่ามีกรณีที่ชัดเจนสำหรับการปรับลดจุดพื้นฐาน 50 ไม่ว่าพวกเขาจะทำหรือไม่ก็ตาม" และเสริมว่าเมื่อพิจารณาจากอัตราส่วนอัตราดอกเบี้ยของรัฐบาลกลางในปัจจุบัน อัตราที่เป็นกลางนั้นเกือบจะเกือบแล้ว สูงกว่า 200 คะแนนพื้นฐาน "คำถามก็คือ ทำไมไม่เริ่มลดอัตราตอนนี้เลย"

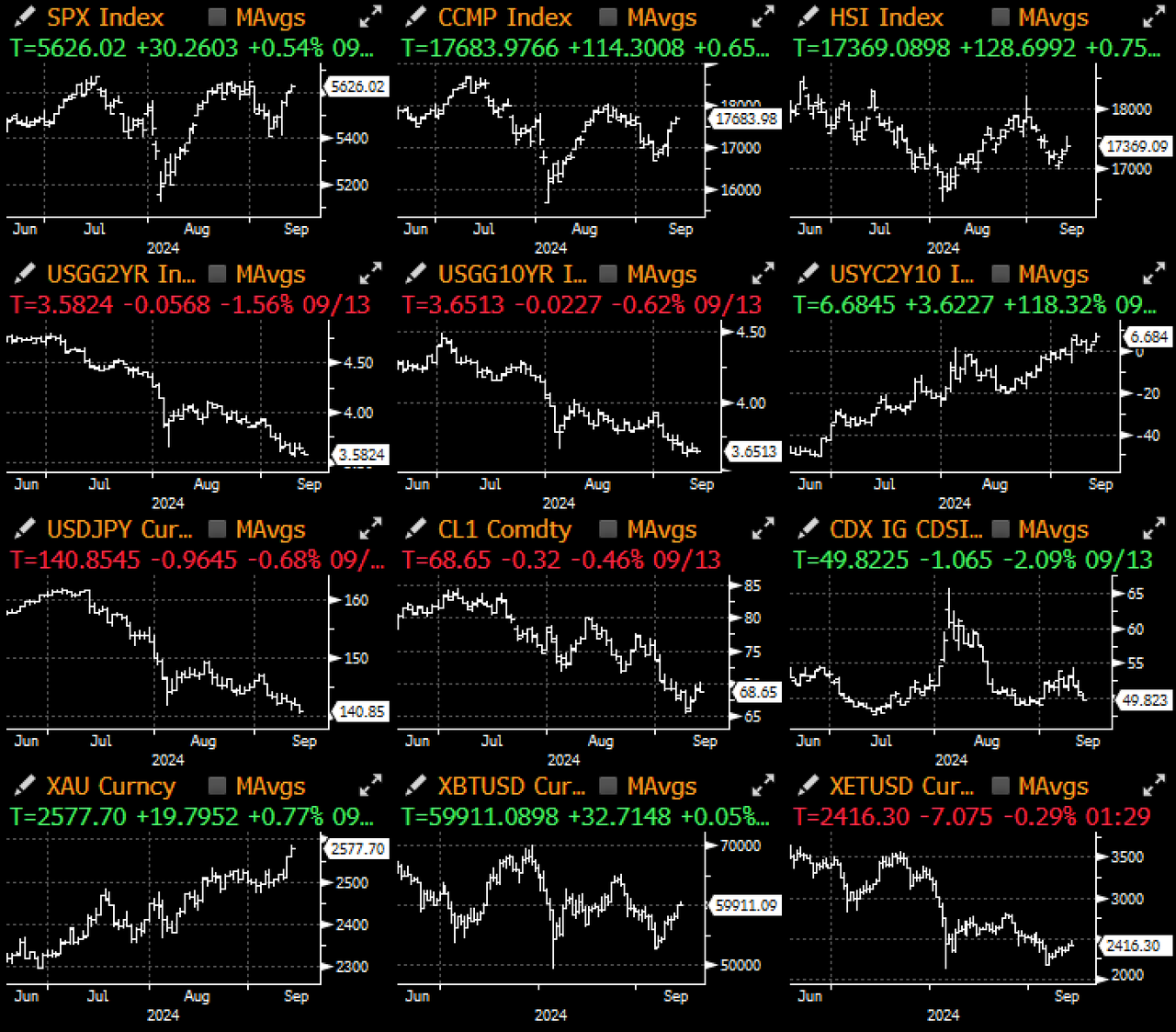

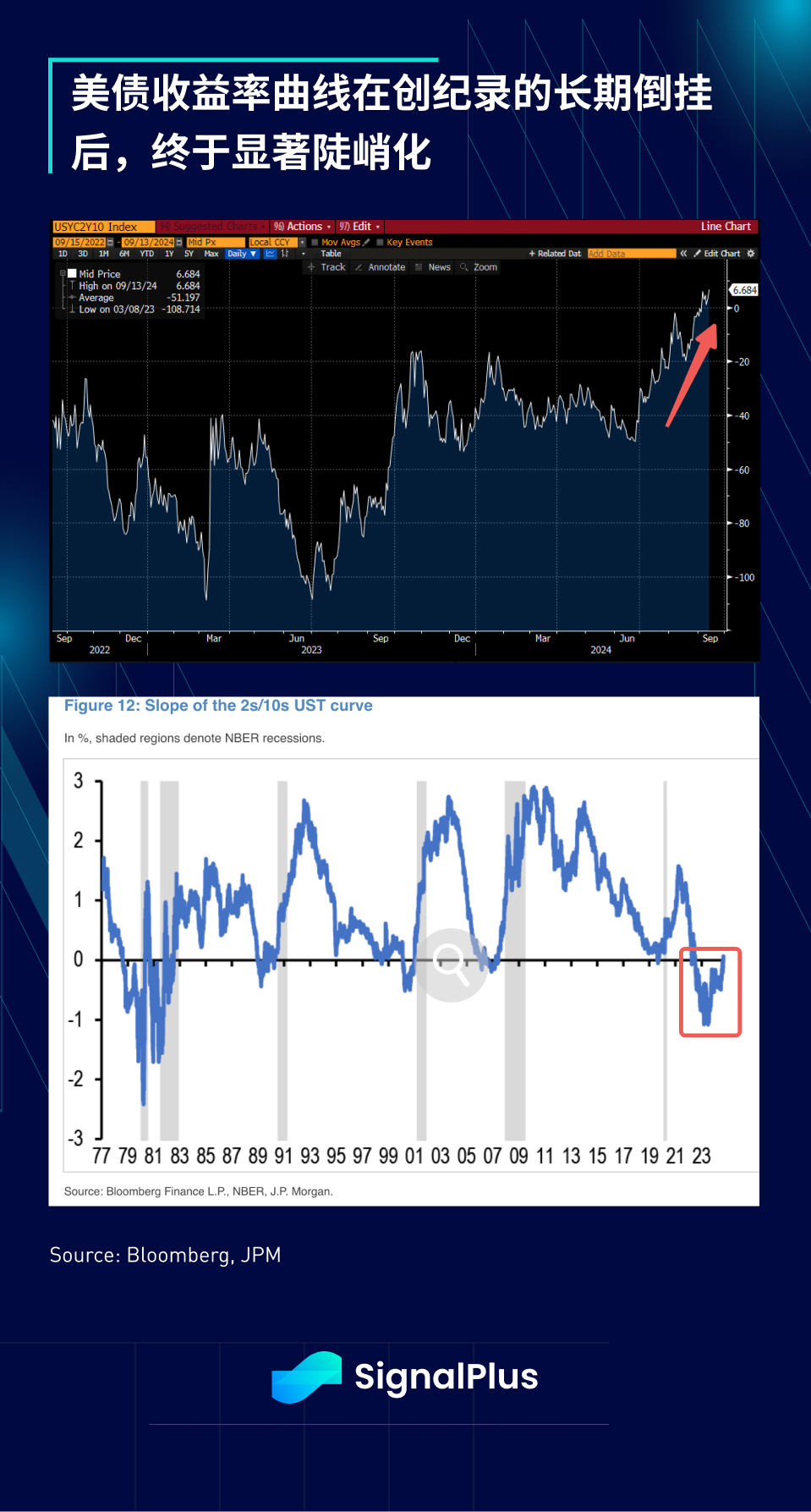

เนื่องจากการปรับอัตราดอกเบี้ย เส้นอัตราผลตอบแทนของกระทรวงการคลังสหรัฐยังคงมีแนวโน้มขาขึ้น โดยเพิ่มขึ้น 4.5 จุดพื้นฐานใน 2/10 วินาที ทำให้เส้นโค้งไปถึงระดับที่สูงที่สุดในรอบ 2 ปี และกลับสู่ระดับที่สูงชันที่สุดหลังจากใช้เวลานาน ของการผกผัน (ตั้งแต่ปี 2021) ในภาคสนาม

เราได้พูดคุยกันหลายครั้งเกี่ยวกับ "การเปลี่ยนแปลงนโยบาย" ซึ่งเฟดได้เปลี่ยนอย่างเป็นทางการไปสู่อคติแบบผ่อนปรน ซึ่งเห็นได้จากเส้นอัตราผลตอบแทนที่สูงขึ้นอย่างต่อเนื่อง และการกลับมาของความสัมพันธ์ระหว่างพันธบัตรและตราสารทุนกลับเข้าสู่แดนลบ

หุ้นและพันธบัตรขยับตัวเกือบเข้าขั้นล็อคในปีที่ผ่านมา โดยสินทรัพย์ทั้งสองประเภทสะท้อนถึงการเดิมพันทางเดียวในนโยบาย Federal Reserve อย่างไรก็ตาม นับตั้งแต่เกิด "ความผิดพลาดฉับพลัน" ในเดือนสิงหาคม ตลาดได้เริ่มมุ่งเน้นไปที่วิถีของเศรษฐกิจอีกครั้ง ไม่ใช่แค่มาตรการกระตุ้นเศรษฐกิจของเฟด ส่งผลให้การเคลื่อนไหวของสินทรัพย์ทั้งสองประเภทนี้กลับเข้าสู่โหมดการกระจายความเสี่ยง

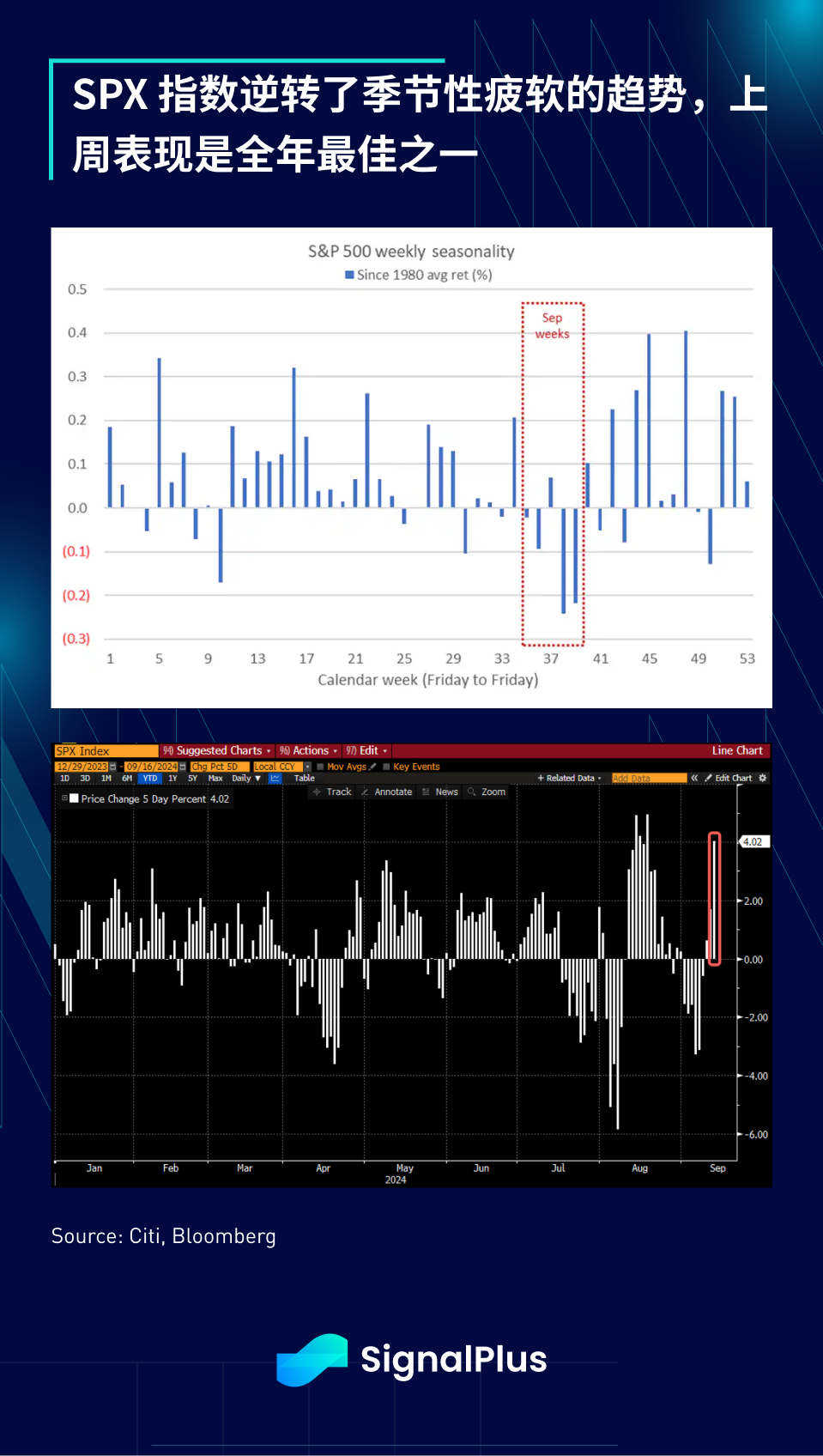

เนื่องจากอัตราดอกเบี้ยของสหรัฐฯ ตกเป็นเป้าสายตาอีกครั้ง ตลาด FX จึงมีปฏิกิริยาโต้ตอบ โดยทั้งดัชนีดอลลาร์สหรัฐ (DXY) และ USD/JPY (USDJPY) เคลื่อนไหวควบคู่กับอัตราผลตอบแทน โดยวนเวียนอยู่รอบๆ ระดับสำคัญทางเทคนิคที่ 100 และ 140 ตามลำดับ ในทางกลับกัน หุ้นสหรัฐมีจุดอ่อนตามฤดูกาลอย่างน้อยก็ชั่วคราว โดย SPX มีผลงานที่ดีที่สุดของปีเมื่อสัปดาห์ที่แล้ว

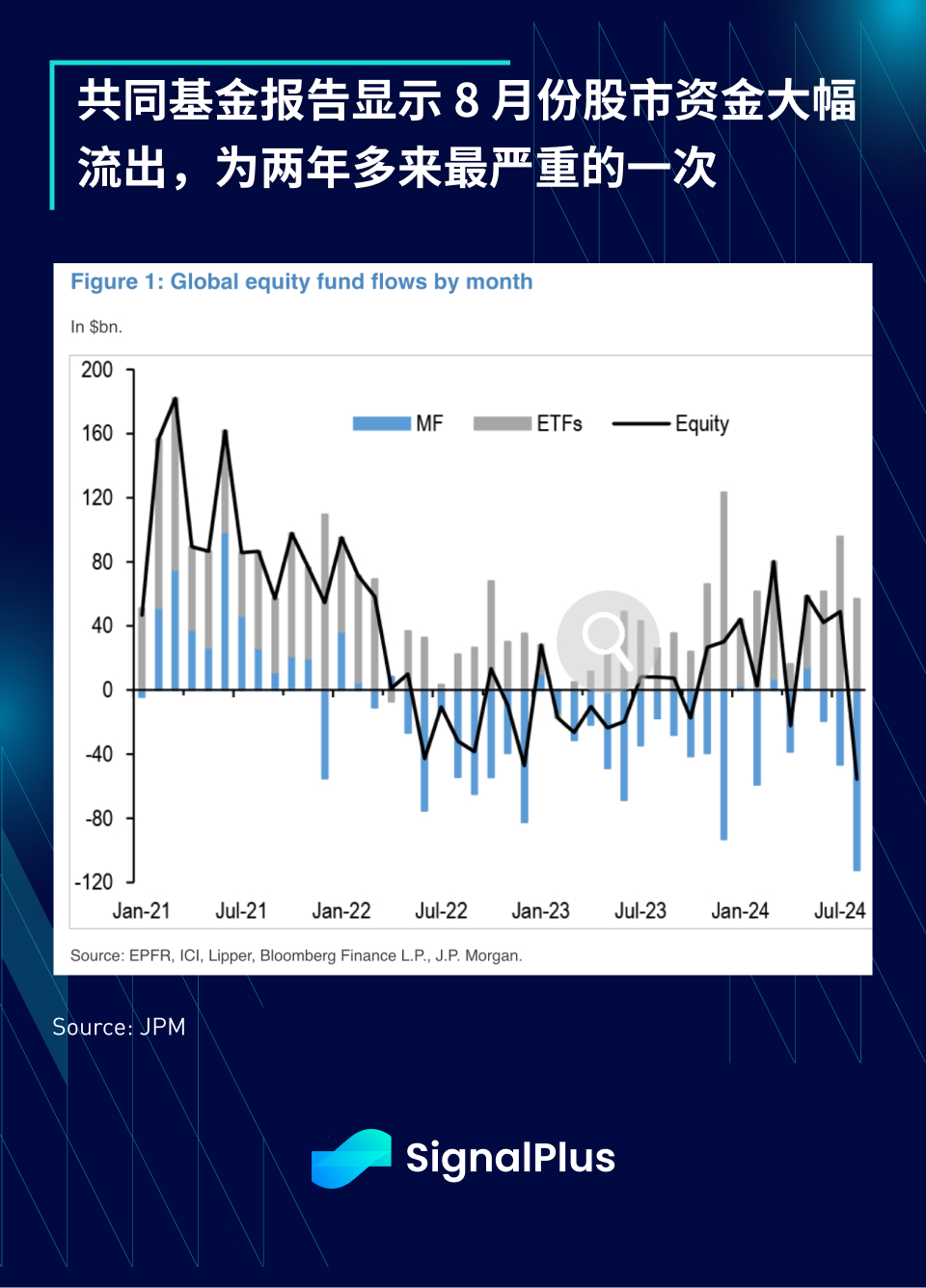

ส่วนหนึ่งของการฟื้นตัวที่แข็งแกร่งอาจเกิดจากการที่ผู้จัดการกองทุนแสวงหาผลตอบแทน โดย JPMorgan รายงานการไหลออกของกองทุนรวมตราสารทุนมูลค่า 55 พันล้านดอลลาร์ในเดือนสิงหาคม ซึ่งเลวร้ายที่สุดนับตั้งแต่ปี 2022 มีโอกาสพลิกกลับอย่างมีนัยสำคัญในสถานการณ์นี้ในช่วงปลายเดือนกันยายน โดยมีหรือไม่มีการปรับลดอัตราดอกเบี้ยพื้นฐาน 50 หรือไม่?

ในด้านสกุลเงินดิจิทัล เนื่องจากความเชื่อมั่นระดับมหภาคยังคงครอบงำการเคลื่อนไหวของราคา และในกรณีที่ไม่มีการพัฒนาที่สำคัญอื่นๆ ในห่วงโซ่ ความสัมพันธ์ของ BTC กับ SPX ได้เพิ่มขึ้นสู่ระดับสูงสุดตลอดกาล โดยราคา BTC ฟื้นตัวเป็น 58-60 ตามความเชื่อมั่นของตลาดชั่วคราว ปรับปรุงช่วง k, BTC ETF ยังเห็นการไหลเข้าของ $263 ล้านในวันศุกร์ และแม้แต่ ETH ETF ไหลออกก็หยุดชั่วคราว ในขณะที่ความผันผวนโดยนัยเพิ่มขึ้นเนื่องจากเทรดเดอร์ยังคงมีแนวโน้มที่จะขายตัวเลือกการโทรที่ครอบคลุมเพื่อรับผลกำไรที่ลดลง

อย่างไรก็ตาม แม้จะบรรเทาลงชั่วคราว แต่แนวต้านและความท้าทายระยะกลางยังคงอยู่ และ ETH ยังคงเผชิญกับความยากลำบาก โดย ETH/BTC ร่วงลงสู่ระดับต่ำสุดในรอบ 5 ปีโดยไม่มีที่สิ้นสุด

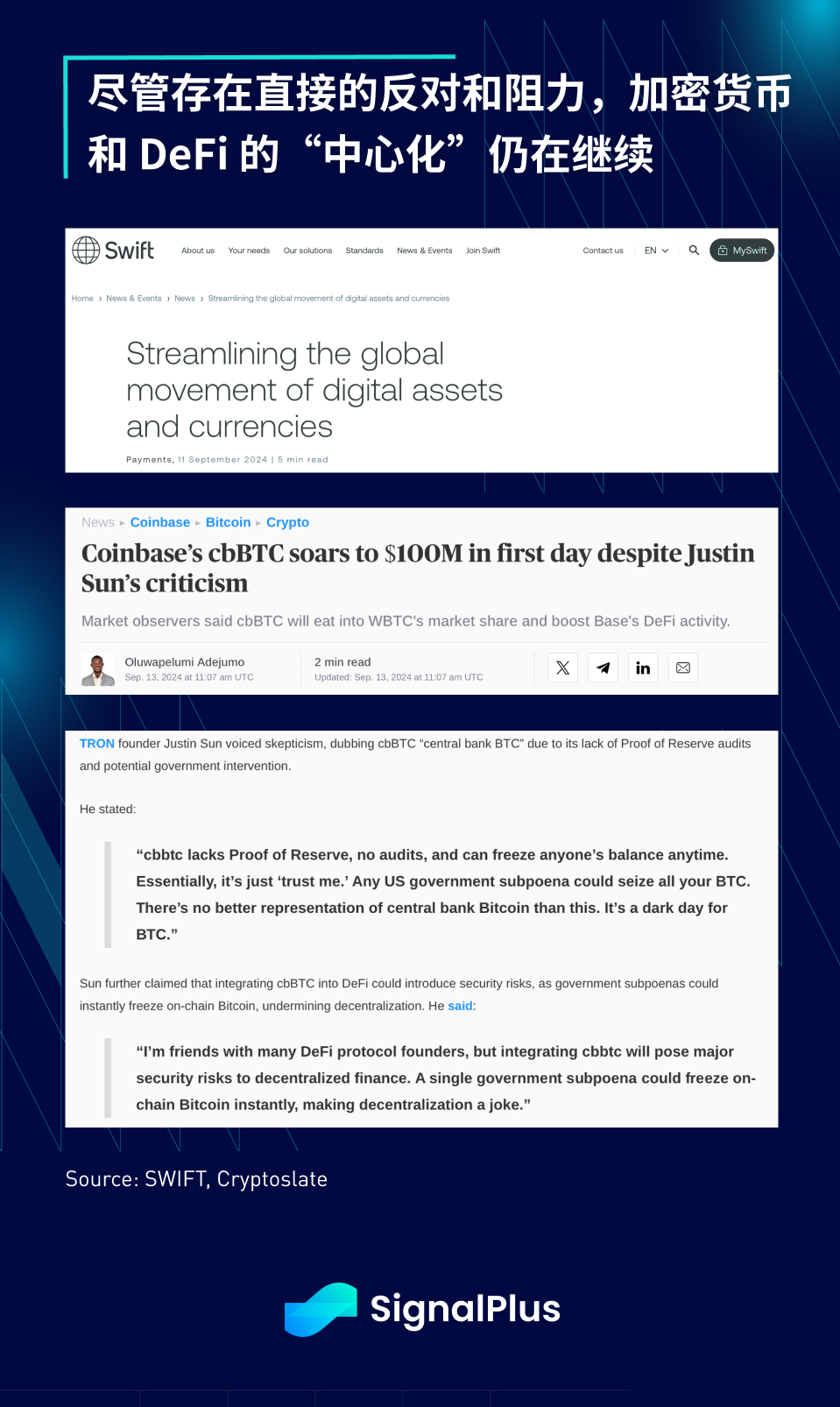

ในข่าว Coinbase ประกาศเปิดตัว BTC (cbBTC) ที่ห่อหุ้มตัวเอง และ SWIFT ประกาศแผนสำหรับโครงสร้างพื้นฐานการโอนสินทรัพย์โทเค็น ซึ่งกระตุ้นให้เกิดความกังวลเกี่ยวกับการรวมศูนย์ของสินทรัพย์ดิจิทัลที่เพิ่มขึ้น แต่ในขณะที่การเงินแบบดั้งเดิม (TradFi) ได้รับความนิยมในสกุลเงินดิจิทัล มีอิทธิพลเพิ่มมากขึ้น และแนวโน้มนี้มีแนวโน้มที่จะดำเนินต่อไป

สัปดาห์นี้จะเต็มไปด้วยกิจกรรมของธนาคารกลาง รวมถึงการประชุมจากธนาคารกลางสหรัฐ นอร์เวย์ ญี่ปุ่น สหราชอาณาจักร บราซิล แอฟริกาใต้ ไทย ไต้หวัน และอินโดนีเซีย ในด้านข้อมูลเศรษฐกิจ จะมีการจับตาดูปริมาณสินเชื่อและข้อมูลยอดค้าปลีกของจีนเพื่อทำความเข้าใจการชะลอตัวของเศรษฐกิจอย่างต่อเนื่อง ในขณะที่ข้อมูลยอดค้าปลีกสหรัฐในวันอังคารควรเป็นข้อมูลที่สำคัญที่สุดก่อนการประชุม FOMC ซึ่งอาจส่งผลต่อการปรับลดอัตราดอกเบี้ย 25 หรือ 50 เดือน การตัดสินใจขั้นสุดท้ายเกี่ยวกับจุดฐาน

ขอให้ทุกคนโชคดีและทีมงาน SignalPlus หวังว่าจะได้พูดคุยกับคุณเพิ่มเติมในงาน Token 2049 ประจำสัปดาห์นี้!

คุณสามารถใช้ฟังก์ชันใบพัดการซื้อขาย SignalPlus ได้ที่ t.signalplus.com เพื่อรับข้อมูลการเข้ารหัสแบบเรียลไทม์เพิ่มเติม หากคุณต้องการรับข้อมูลอัปเดตของเราทันที โปรดติดตามบัญชี Twitter ของเรา @SignalPlusCN หรือเข้าร่วมกลุ่ม WeChat ของเรา (เพิ่มผู้ช่วย WeChat: SignalPlus 123) กลุ่ม Telegram และชุมชน Discord เพื่อสื่อสารและโต้ตอบกับเพื่อน ๆ มากขึ้น

เว็บไซต์อย่างเป็นทางการของ SignalPlus: https://www.signalplus.com