การซื้อขาย PSE: การวิเคราะห์มาโครและข้อมูลเผยให้เห็นแนวโน้มเชิงบวก

ผู้เขียนต้นฉบับ: @zhili , @MacroFang , @chenchenzhang

ประเด็นหลัก

ส่วนที่ 1 ตลาดมาโคร

สถานะตลาด : การล่มสลายของการค้าเก็งกำไรเยนของญี่ปุ่นนำไปสู่การชำระบัญชีตำแหน่งจำนวนมาก ตลาดแก้ไขข้อผิดพลาด และ Topix เป็นผู้นำการกลับรายการ "deep V"

การปรับข้อมูล : แม้ว่า CPI, PPI และข้อมูลอื่นๆ ล่าสุดจะสอดคล้องกับการคาดการณ์ แต่ก็มีข้อสงสัย เช่น ราคาพลังงานและราคารถยนต์มือสองที่จะได้รับการปรับปรุง ซึ่งจะช่วยลดความผันผวนโดยนัยของตลาด

แนวโน้มของ Fed : คำปราศรัยของเจ้าหน้าที่ Fed แสดงให้เห็นถึงความระมัดระวังในการปรับนโยบาย และคาดว่า dot plot ในเดือนกันยายนจะยังคงรักษาท่าทีที่ผ่อนคลายต่อไป

การขาดดุลของรัฐบาลกลาง : ท่าทีที่ผ่อนคลายของเฟด การออกพันธบัตรระยะสั้นของกระทรวงการคลัง และโครงการซื้อพันธบัตรคืนช่วยคลายความกระวนกระวายใจของตลาด แม้ว่าแผนการจัดหาเงินทุนขนาดใหญ่อาจสร้างแรงกดดันต่อสภาพคล่องของตลาด แต่การเพิ่มขึ้นของทุนสำรองและความยืดหยุ่นในการดำเนินงานทางการเงินจะช่วยรักษาเสถียรภาพของตลาดได้

ผลการดำเนินงานของบริษัทและการซื้อคืน : ผลการดำเนินงานของบริษัท S&P 500 ทรงตัวในไตรมาสที่สอง การเปิดกรอบการซื้อคืนของบริษัทจะช่วยเพิ่มสภาพคล่องให้กับตลาดหุ้นสหรัฐฯ ต่อไปในระยะสั้น

แนวโน้มตลาดระยะกลาง : แนวโน้มตลาดมีความซับซ้อน โดยมีความไม่แน่นอน เช่น อัตราเงินเฟ้อ การเปลี่ยนแปลงการเลือกตั้ง นโยบาย และการขาดดุลทางการคลังที่ต้องให้ความสนใจอย่างใกล้ชิด

ส่วนที่ II ข้อมูลการเข้ารหัส

การเติบโตของ Stablecoin : การออก Stablecoin ยังคงเพิ่มขึ้นในปี 2024 บ่งชี้ว่าความต้องการของตลาดยังคงแข็งแกร่ง

สภาพคล่องของ ETF : การไหลเข้าสุทธิเข้าสู่ Bitcoin Spot ETF ลดลงหลังเดือนพฤษภาคม และความเชื่อมั่นของตลาดหันไปรอดู

วงจรการถือครองสกุลเงิน : เกือบครึ่งหนึ่งของ Bitcoins ถูกควบคุมโดยผู้ถือระยะยาว และความเชื่อมั่นของตลาดก็แข็งแกร่ง

ต้นทุนการถือครองสกุลเงิน : ต้นทุนการถือครองสกุลเงินในห่วงโซ่สูงกว่าราคาตลาดปัจจุบัน และยังมีช่องว่างให้ตลาดเพิ่มขึ้น

ความยืดหยุ่นของตลาด : แม้จะมีความผันผวนอย่างรุนแรง แต่นักลงทุนก็เต็มใจอย่างยิ่งที่จะถือสกุลเงิน และตลาดก็แข็งแกร่งและมั่นคง

ส่วนที่ 1 มาโครเข้าสู่จุดเปลี่ยน

1. สิงหาคม: ฟื้นตัวจากความวุ่นวาย

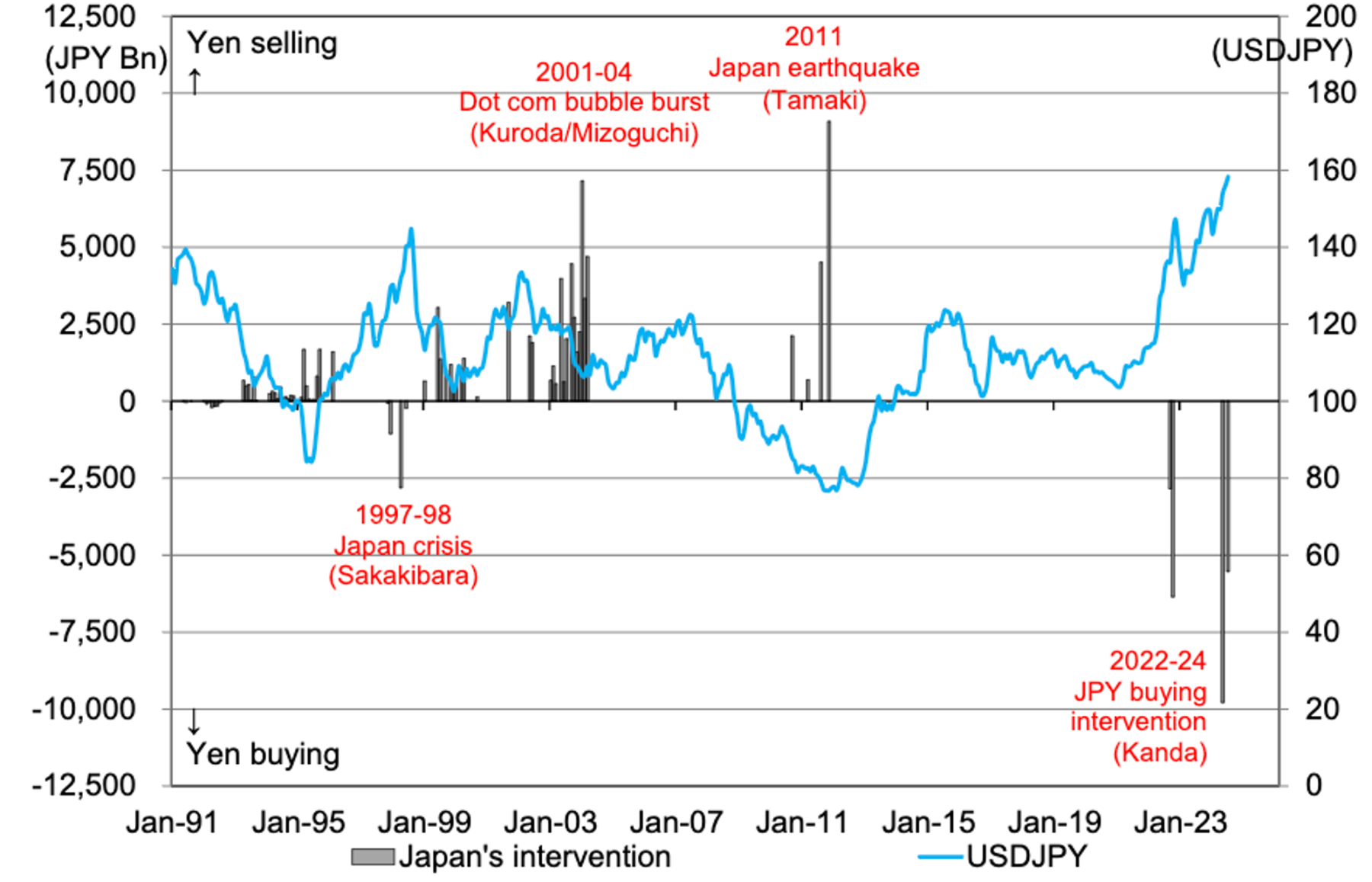

1.1 การล่มสลายของการค้าเก็งกำไรเยนของญี่ปุ่นนำไปสู่การชำระบัญชีตำแหน่งจำนวนมาก ตลาดแก้ไขข้อผิดพลาด และ Topix เป็นผู้นำการกลับรายการ "Deep V"

ธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ยในวันที่ 5 สิงหาคม ทำให้เกิดการล่มสลายของการค้าขายเยน

USD/JPY ลดลงอย่างรวดเร็วในช่วงสี่สัปดาห์ที่ผ่านมา จากเกือบ 162 JPY/USD เหลือประมาณ 142 JPY/USD ซึ่งสอดคล้องกับการคาดการณ์ที่เป็นขาลงของเรา การลดลงอย่างรวดเร็วนี้เกิดจากการขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่นและการแทรกแซงของรัฐบาลญี่ปุ่นในการซื้อเงินเยนในวันที่ 11 และ 12 กรกฎาคม แม้ว่าบางคนจะสงสัยในประสิทธิภาพของการแทรกแซง FX แต่เราสนับสนุนความสามารถในการเปลี่ยนแปลงแนวโน้มของตลาดโดยการเปลี่ยนแปลงอุปสงค์และอุปทาน

การเคลื่อนไหวล่าสุดของ USD/JPY สะท้อนการลดลงที่คล้ายกันในปี 1990 และ 1998 แต่เป็นที่น่าสังเกตว่าการเคลื่อนไหวดังกล่าวไม่ได้ส่งสัญญาณการกลับตัวของแนวโน้มในระยะยาวสำหรับ USD/JPY เสมอไป ซึ่งแตกต่างจาก EUR/JPY และ AUD เมื่อเทียบกับเงินเยน สิ่งนี้สมควรได้รับการพิจารณาเพิ่มเติม .

ความตื่นตระหนกในการขายในวันที่ 5 สิงหาคม: ตลาดโลกล่มสลาย

ธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ยโดยไม่คาดคิด ทำให้ Topix ลดลง 20% ในวันเดียว เนื่องจากนักลงทุนตื่นตระหนกและขายเพื่อปิดสถานะของตน หุ้นร่วงลงอย่างรวดเร็วในหลายช่วงเนื่องจากความเสี่ยงจากภาวะเศรษฐกิจถดถอยเพิ่มขึ้นและความกังวลว่าค่าเงินเยนที่เคลื่อนไหวอย่างรวดเร็วจะกระตุ้นให้เกิดความเสี่ยงในวงกว้างมากขึ้น

ข้อมูล ISM ที่อ่อนแอกว่าที่คาด การเพิ่มขึ้นของจำนวนผู้ขอรับสวัสดิการว่างงาน และข้อมูลการจ้างงานนอกภาคเกษตรที่น่าผิดหวัง ส่งผลให้แนวโน้มเศรษฐกิจมหภาคของสหรัฐฯ แย่ลง ทำให้เกิดความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้น นักเศรษฐศาสตร์ของเราชี้ให้เห็นว่าการว่างงานที่เพิ่มขึ้นและ ISM ที่อ่อนแออาจเป็นการประกาศถึงการเริ่มต้นของวงจรเศรษฐกิจถดถอย

แม้ว่าจะไม่มีเหตุการณ์ความเสี่ยงในช่วงสุดสัปดาห์ แต่ S&P Futures ก็ร่วงลงเกือบ 5%, NDX ลดลงมากกว่า 6% และ VIX ก็พุ่งขึ้นเหนือ 60 ข่าวคณะกรรมการตลาดกลางของรัฐบาลกลางบอกเป็นนัยถึงการปรับลดอัตราดอกเบี้ยในเดือนกันยายน

เลเวอเรจที่สูงในระบบ โดยเฉพาะอย่างยิ่งในสกุลเงินดิจิทัลและหุ้นที่มีมูลค่าสูง มีส่วนทำให้ขนาดตลาดและความผันผวน ปริมาณการซื้อขายที่กำหนดคือค่าเบี่ยงเบนมาตรฐานสามค่าเหนือปกติ ซึ่งถือเป็นปริมาณการซื้อขายที่ใหญ่ที่สุดในวันที่ไม่มีการปรับสมดุลของดัชนีในตลาดสหรัฐฯ นับตั้งแต่เดือนกุมภาพันธ์ 2022 กิจกรรมของนักลงทุนผสมปนเป โดยมีตำแหน่งรั้นเมื่อ S&P ร่วงลงและตำแหน่งของ Nasdaq แม้ว่าจะมีความผันผวน แต่ก็แสดงการเปลี่ยนแปลงค่อนข้างน้อย เราคาดว่าสถานะขายใหม่จำนวนมากในวันศุกร์จะมีผลกระทบมากขึ้นต่อสถานะซื้อสุทธิของ Nasdaq ในช่วงต่อๆ ไป

1.2 ความวุ่นวายในตลาด: ปัจจัยเชิงบวกของเศรษฐกิจมหภาคทำให้เกิดความเสี่ยง

หลังจากการเคลียร์เลเวอเรจ ตลาดก็ดีดตัวขึ้นอย่างรวดเร็วซึ่งนำโดย Topix ข้อมูลเศรษฐกิจมหภาคเชิงบวกที่เผยแพร่เมื่อสัปดาห์ที่แล้วส่งผลให้นักลงทุนขาขึ้นได้รับผลตอบแทนจากดัชนีสหรัฐ ดัชนี S&P เพิ่มกองทุนใหม่มากกว่า 16 พันล้านดอลลาร์และขยายสถานะต่อไป ดัชนี Nasdaq และ Russell 2000 มีกำไรเล็กน้อย โดยขาดทุนจากสถานะ Long Nasdaq ที่ผ่อนคลายลง ความเชื่อมั่นของตลาดโลกเป็นบวก โดยดัชนียุโรปและเอเชียเกือบทั้งหมดเพิ่มขึ้นในระดับที่ระบุ DAX และ FTSE กลับเป็นบวก ในขณะที่ KOSPI และ Nikkei ยังคงเป็นโมเมนตัมเชิงบวก กระแสน้ำที่ไหลลงสู่ Nikkei นั้นแข็งแกร่งที่สุดในเอเชีย ในขณะที่ KOSPI แตะระดับสูงสุดในรอบเกือบ 3 ปี ในทางตรงกันข้าม ดัชนี China A50 ยังคงเป็นตลาดหมี โดยมีความเสี่ยงจากสถานะที่จำกัด

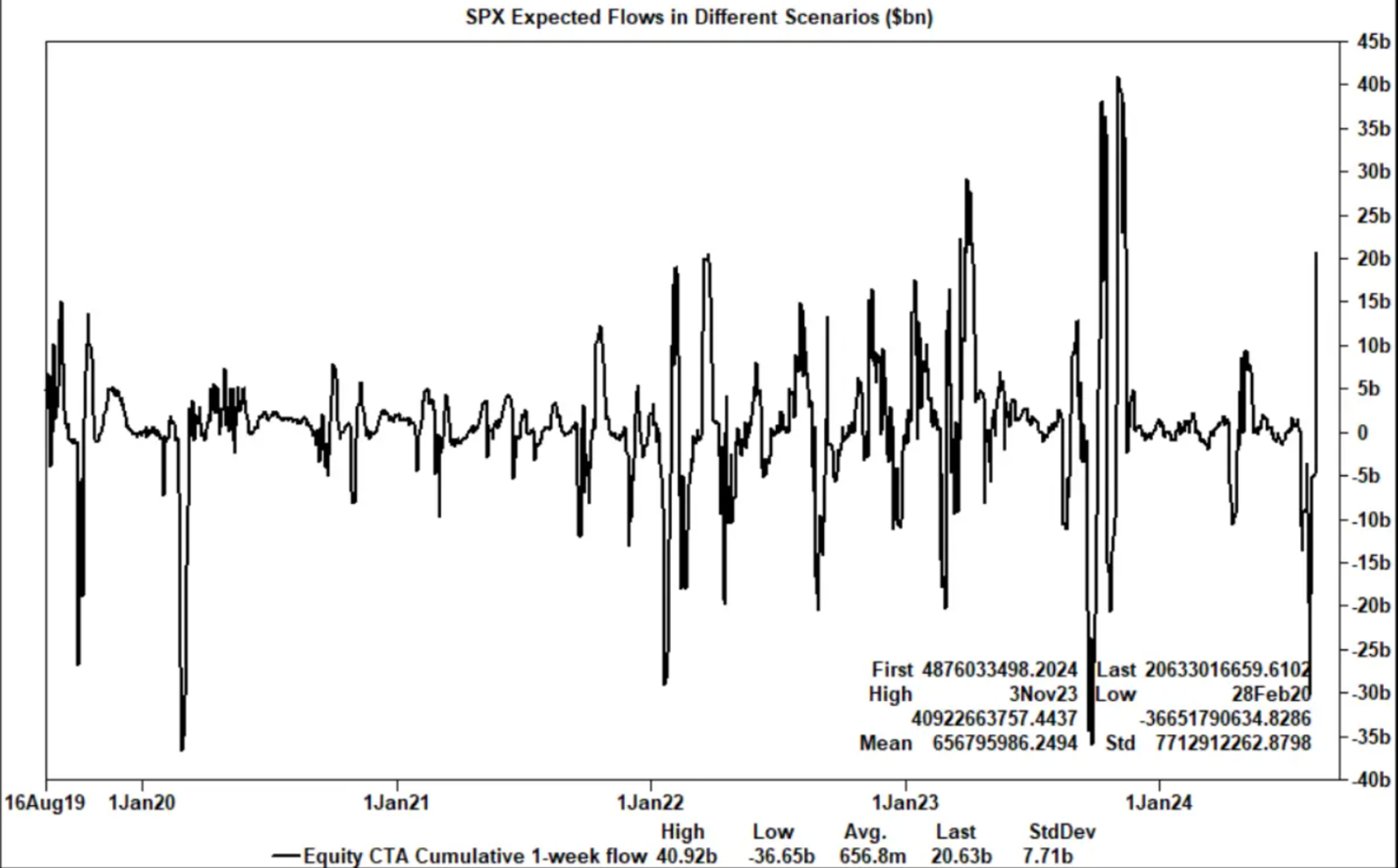

การซื้อเชิงปริมาณของ CTA ยังกระตุ้นให้เกิดสภาพคล่องจำนวนมหาศาล และในระยะสั้น CTA จะซื้อหุ้นมากกว่า 6 หมื่นล้านหุ้น และ 3 หมื่นล้านหุ้นจะไหลเข้าสู่หุ้นสหรัฐ ไกลออกไป. จากสถิติของ Scott Rubner ของ Goldman Sachs พบว่า Gamma ของเทรดเดอร์มีการเปลี่ยนแปลง 16 พันล้านในช่วงสามสัปดาห์ที่ผ่านมา ตำแหน่งระยะยาวได้เปลี่ยนเป็นตำแหน่งระยะสั้น และจากนั้นจึงกลายเป็นตำแหน่งระยะยาวของ Traders ระยะสั้นและจะกลายเป็นตำแหน่งกันชนระยะยาวในอนาคต

2. ความขัดแย้งของข้อมูล

2.1 ข้อมูล "ปลอม" ช่วยฟื้นฟูความเชื่อมั่นของตลาดและเพิ่มความคาดหวังให้กับธนาคารกลางสหรัฐในการลดอัตราดอกเบี้ย

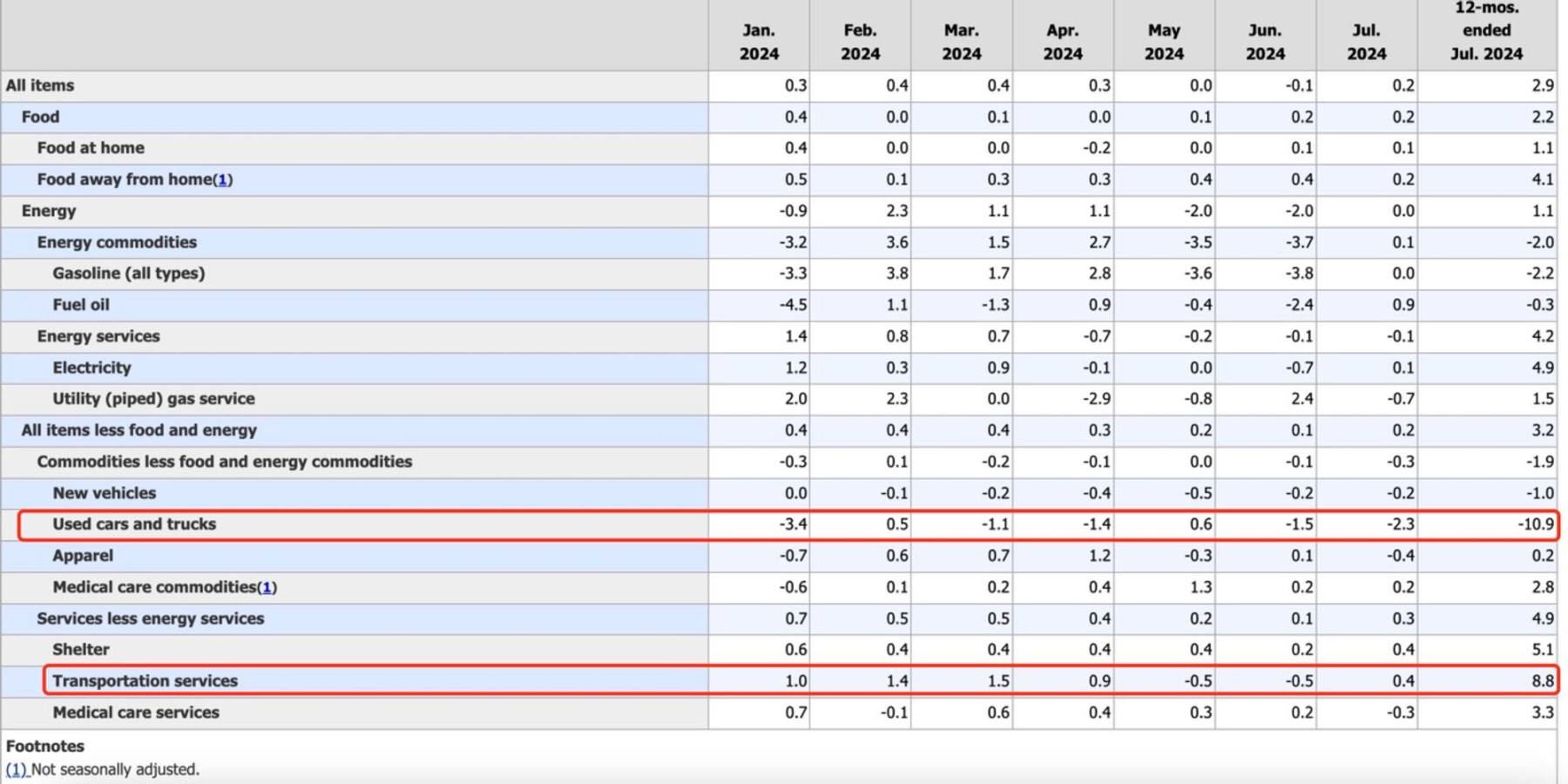

ข้อมูล CPI, PPI, ยอดค้าปลีก และข้อมูล PMI ของสัปดาห์ที่แล้ว ล้วน "สอดคล้องกัน" กับการคาดการณ์ของตลาด ซึ่งช่วยลดการคาดการณ์ภาวะถดถอยของตลาด ในขณะที่ยังคงรักษาความคาดหวังในการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐไว้ แต่เราเห็น "ความไม่สมเหตุสมผล" ในความบังเอิญของข้อมูล ตัวอย่างเช่น ข้อมูล PPI แสดงให้เห็นว่าแม้ว่าพลังงานยังคงไม่เปลี่ยนแปลงจากเดือนที่แล้ว แต่พลังงานก็เพิ่มขึ้นประมาณ 2% เมื่อเทียบเป็นรายปี แม้ว่าจะสามารถอธิบายได้จากการส่งออกและการซื้อของรัฐบาล แต่องค์ประกอบรถยนต์มือสองของ CPI (-10.9% ) ไม่เป็นไปตามตรรกะปกติ

เนื่องจากเครือข่ายซอฟต์แวร์และเทคโนโลยีของ CDK ขัดข้องในเดือนมิถุนายน ตัวแทนจำหน่ายรถยนต์มือสองส่วนใหญ่จึงไม่สามารถส่งมอบยานพาหนะได้ ส่งผลให้มีความต้องการสั่งซื้อที่ค้างอยู่จำนวนมาก ตามรายงานรถยนต์ใช้แล้วของ Mannheim ทั้งปริมาณธุรกรรมและราคาธุรกรรมเพิ่มขึ้น (1.6%) ในช่วงครึ่งแรกของเดือนกรกฎาคม เราคาดว่าจะลดลงในช่วงครึ่งหลังของเดือนกรกฎาคม แต่ตามประมาณการของเรา การลดลงเมื่อเทียบเป็นรายปี มากกว่า -10.9% ถือว่าไม่สมเหตุสมผลอย่างมาก ซึ่งเกินความคาดหมายของเราที่ -4.3% มาก

โดยทั่วไป แม้ว่าข้อมูล CPI, PPI, การค้าปลีก และ PMI ล่าสุดจะสอดคล้องกับการคาดการณ์ แต่ก็ยังมีข้อสงสัย เช่น ความเสี่ยงด้านพลังงานใน PPI และความผันผวนของราคารถยนต์มือสองใน CPI ซึ่งแสดงให้เห็นว่าข้อมูลจริงอาจมีอคติ ลดความไม่แน่นอนของตลาดในอนาคต

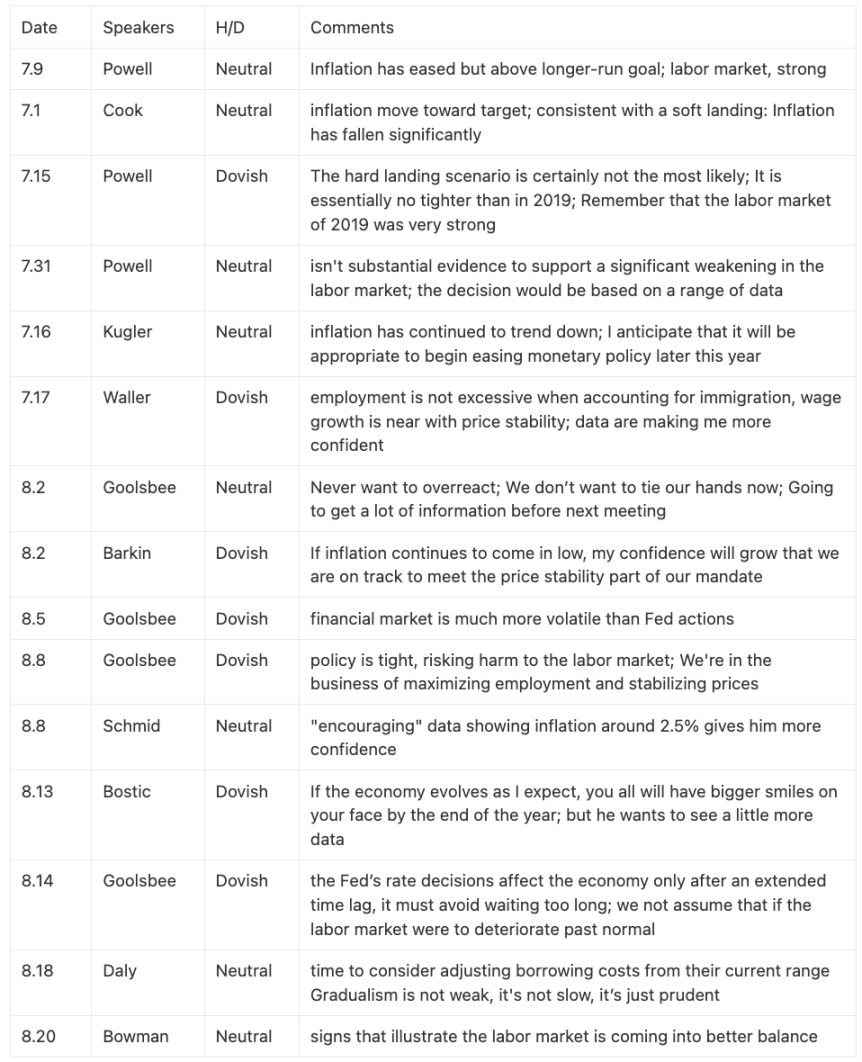

3. แนวโน้มของเฟด

เพื่อเป็นการตอบสนองต่อการปรับเปลี่ยนคำปราศรัยของเจ้าหน้าที่ธนาคารกลางสหรัฐเมื่อเร็ว ๆ นี้ เราคาดว่า dot plot ในอนาคตจะเน้นย้ำถึงความคาดหวังของการปรับลดอัตราดอกเบี้ยสามครั้ง

3.1 เจ้าหน้าที่พูด

3.2 การทำนายจุดพล็อต

คำพูดและการเปลี่ยนแปลงอัตราดอกเบี้ยของพาวเวลล์ในเดือนกันยายนไม่คาดว่าจะทำให้เกิดความผันผวน มีความเป็นไปได้มากกว่าที่ dot plot ในเดือนกันยายนจะเป็นตัวกำหนดแนวโน้มของตลาด เมื่อรวมคำพูดของ Fed ข้างต้นเข้ากับวิจารณญาณระยะยาวของเจ้าหน้าที่ เราเชื่อว่าค่ามัธยฐานและรูปแบบของ dot plot ที่แสดงในเดือนกันยายนอยู่ที่ 75 bps

3.3 การลดอัตราดอกเบี้ยจะนำไปสู่วงจรซุปเปอร์

เจ้าหน้าที่รัฐบาลกลางส่วนใหญ่สนับสนุนนโยบายผ่อนคลายหากข้อมูลสอดคล้องกับการคาดการณ์ ประธานพาวเวลล์รับทราบว่ามีการกล่าวถึงการปรับลดอัตราดอกเบี้ยในการหารือในเดือนกรกฎาคม และเจ้าหน้าที่หลายคนก็สนับสนุนการลดอัตราดอกเบี้ยพื้นฐาน 25 คะแนน ขณะเดียวกันก็โน้มตัวไปสู่การปรับลดอัตราดอกเบี้ยที่มากขึ้นในเดือนกันยายน เจ้าหน้าที่แสดงความมั่นใจว่าอัตราเงินเฟ้อกำลังปานกลาง โดยอ้างถึงการเติบโตของค่าจ้างที่ชะลอตัวและการต่อต้านของผู้บริโภคต่อราคาที่สูงขึ้น ในขณะที่ความเสี่ยงต่อการจ้างงานเพิ่มขึ้น

แม้ว่าข้อมูลการจ้างงานในเดือนสิงหาคมจะเป็นกุญแจสำคัญในการกำหนดขอบเขตการปรับลดอัตราดอกเบี้ยในเดือนกันยายน แต่รายงานการประชุมแสดงให้เห็นว่าเจ้าหน้าที่มีแนวโน้มที่จะสนับสนุนการปรับลดอัตราดอกเบี้ยพื้นฐานที่ใหญ่กว่า 50 คะแนน นอกจากนี้ หากตลาดแรงงานยังคงตกต่ำ การปรับลดงบดุลอาจสิ้นสุดในเดือนธันวาคม ไม่เช่นนั้นอาจขยายไปถึงไตรมาสที่ 2 ของปี 2568

ข้อมูลการจ้างงานของสำนักสถิติแรงงานเมื่อวานนี้ได้รับการแก้ไขเพื่อแสดงให้เห็นว่ามีการจ้างงาน 818,000 ตำแหน่งในช่วง 12 เดือนที่ผ่านมา ตอกย้ำสัญญาณของความอ่อนแอของตลาดแรงงาน ซึ่งจะส่งผลกระทบต่อความเชื่อมั่นของตลาดและราคา FOMC

ข้อมูลกำลังแรงงานในวันที่ 6 กันยายนจะมีความสำคัญ แต่เราเชื่อว่าความเสี่ยงจากเหตุการณ์นี้ยังมีน้อย

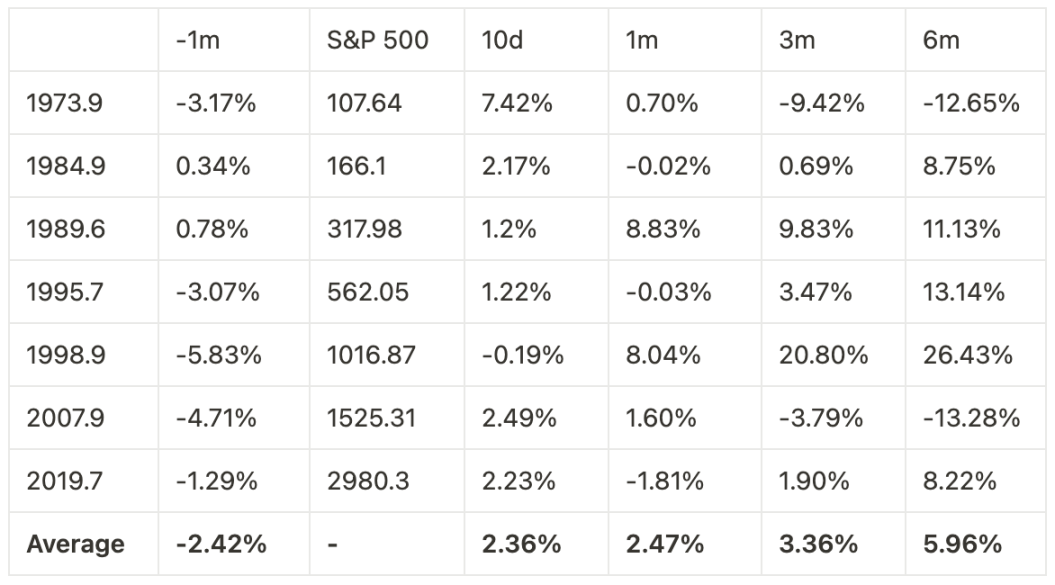

S&P 500 มีแนวโน้มที่จะปิดตัวลงในเดือนนี้ ในประวัติศาสตร์ที่ผ่านมา เป็นเรื่องยากที่จะปิดตัวก่อนที่จะมีการปรับลดอัตราดอกเบี้ย (ในปี 1973 ถึงปัจจุบัน) มันเป็นเพียงในปี 1984 และ 1989 และอยู่ในระยะ 1 นาที 3 นาที และ 6m หลังจากการปรับลดอัตราดอกเบี้ย (อย่างไรก็ตาม เนื่องจากข้อมูลมีปริมาณน้อย การตัดสินแนวโน้มตลาดหลังการลดอัตราดอกเบี้ยครั้งนี้จึงมีข้อจำกัดและใช้สำหรับการอ้างอิงเท่านั้น)

4. การขาดดุลของรัฐบาลกลาง

-- การขาดดุลของรัฐบาลกลางกว้างขึ้น แต่จุดยืนของธนาคารกลางสหรัฐ การออกพันธบัตรระยะสั้นของกระทรวงการคลัง และโครงการซื้อพันธบัตรคืนช่วยลดความกระวนกระวายใจของตลาด แม้ว่าแผนการจัดหาเงินทุนขนาดใหญ่จะสร้างแรงกดดันต่อสภาพคล่องของตลาด แต่ปริมาณสำรองที่เพิ่มขึ้นและความยืดหยุ่นในการดำเนินงานทางการเงินจะรักษาเสถียรภาพของตลาดได้

4.1 สภาพคล่องทางการเงินที่อุดมสมบูรณ์

ตลาดคาดว่าการขาดดุลรวมสำหรับปีงบประมาณนี้จะสูงถึง 1.6 ล้านล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 6% ของ GDP ระดับหนี้ที่เพิ่มขึ้นเพียงอย่างเดียวนำไปสู่การจ่ายดอกเบี้ยที่สูงขึ้นซึ่งเพิ่มสูงขึ้น 185 พันล้านดอลลาร์เมื่อเทียบเป็นรายปี คุณสามารถถอนหายใจด้วยความโล่งอกที่หนี้ทั้งหมดของรัฐบาลกลางโดยคิดเป็นเปอร์เซ็นต์ของ GDP ยังคงอยู่ประมาณ 110% ซึ่งถือว่าค่อนข้างดีในกลุ่มเศรษฐกิจหลักๆ

ตัวแทนจำหน่ายหลักรายใหญ่ได้สะสมยอดคงเหลือของ U.S. และต้องลดภาระหนี้ลง ในระยะยาว มันจะสร้างแรงกดดันอย่างมากต่อรัฐบาลสหรัฐฯ แต่ในระยะสั้น มันจะทำให้ Federal Reserve สามารถรักษาเสียง "dovish" ได้มากขึ้น ตัวชี้วัดเชิงปริมาณ เช่น ดัชนีสภาพทางการเงินของ Chicago Fed (NFCI) แสดงให้เห็นว่าเงื่อนไขทางการเงินได้พลิกกลับแรงกดดันที่เข้มงวดที่ Fed ประสบเมื่อขึ้นอัตราดอกเบี้ย

4.2 การปรับโครงสร้างหนี้

กระทรวงการคลังวางแผนการจัดหาเงินทุนตั้งแต่เดือนกรกฎาคมถึงกันยายน (740 B และวางแผนการจัดหาเงินทุนตั้งแต่เดือนตุลาคมถึงธันวาคม) 565 B. แม้ว่าจะมีขนาดใหญ่ แต่ก็ต่ำกว่าการคาดการณ์ของทีมเราเล็กน้อย (เนื่องจากการชะลอตัวของการปรับลดปริมาณเชิงปริมาณของ Fed ประกอบกับรายรับภาษีที่สูงขึ้นในไตรมาสที่แล้ว ส่งผลให้มีเงินสดเกินดุลที่สูงขึ้น ณ สิ้นไตรมาส)

มีเสียงในตลาดกังวลว่าแผนการจัดหาเงินทุนขนาดใหญ่ของกระทรวงการคลังจะระบายสภาพคล่องออกจากตลาดสำรองและทำให้ตลาดตกต่ำด้วยเหตุนี้

นับตั้งแต่เฟดเริ่มเข้มงวดเชิงปริมาณในเดือนมิถุนายน 2022 ยอดคงเหลือของ ON RRP ลดลง 1.68 ล้านล้านดอลลาร์ ขณะที่ทุนสำรองเพิ่มขึ้น 15.5 พันล้านดอลลาร์ ยอดคงเหลือของ ON RRP ลดลง 127.7 พันล้านดอลลาร์ในสัปดาห์ที่แล้ว และลดลง 141.1 พันล้านดอลลาร์ในช่วงสี่สัปดาห์ที่ผ่านมา ทุนสำรองเพิ่มขึ้น 186.2 พันล้านดอลลาร์ในสัปดาห์ที่แล้ว เพิ่มขึ้น 30.5 พันล้านดอลลาร์จากเดือนก่อน ดังนั้น ผลกระทบจากการหดตัวของงบดุลจะส่งผลต่อยอดคงเหลือ ON RRP มากขึ้น โดยไม่ส่งผลกระทบโดยตรงต่อทุนสำรองซึ่งเป็นแหล่งที่มาหลักของสภาพคล่องทางการเงิน

กระทรวงการคลังได้แนะนำ repos เพื่อการจัดการสภาพคล่องซึ่งเป็นส่วนหนึ่งของการรีไฟแนนซ์ครั้งล่าสุดในเดือนพฤษภาคม และในขณะที่ยังไม่ได้เริ่ม repos เพื่อการจัดการเงินสด เราเชื่อว่าการดำเนินการ repos จะสมเหตุสมผลในช่วงสัปดาห์ของช่วงภาษีเดือนกันยายน ซึ่งจะช่วยลด T- ของเดือนกันยายน ข้อกำหนดในการออกบิล

ในอนาคตตลาดคาดการณ์ว่าการถือครอง T-Bills ของกระทรวงการคลังอาจเพิ่มขึ้นมากกว่า 20% (หมายความว่าขนาดของการออกหุ้นกู้ระยะยาวจะลดลงค่อนข้างมาก) ซึ่งจะส่งผลให้เบี้ยประกันทางการเงินระยะยาวลดลง ระยะกลางและระยะยาวและเป็นแนวทางต่อไปสำหรับตลาดการเงินที่หลวม อย่างไรก็ตาม เนื่องจากความสนใจเชิงลบที่เกิดจากคำแนะนำทางการเงินของ TBAC ล่าสุด กระทรวงการคลังอาจไม่ละทิ้งคำแนะนำ 15%-20% ในระยะสั้น

5. รายได้ของบริษัทและการซื้อคืน

บริษัท S&P 500 ดำเนินกิจการอย่างมีเสถียรภาพในไตรมาสที่สอง และคาดว่าจะเติบโตต่อไปอย่างรวดเร็วในอีกสองไตรมาสข้างหน้า กิจกรรมการซื้อคืนในตลาดจะยังคงอัดฉีดสภาพคล่องเข้าสู่ตลาดต่อไป

5.1 การเติบโตของผลกำไรในแง่ดี

แม้ว่าเห็นได้ชัดว่าตลาดจะจู้จี้จุกจิกมากขึ้นเกี่ยวกับประสิทธิภาพของ M7 ที่มีมูลค่าสูง แต่ประสิทธิภาพโดยรวมของ S&P 500 ในช่วงไตรมาสที่ 2 ของฤดูกาลผลประกอบการก็เป็นเรื่องปกติ ไตรมาสนี้แตกต่างจากไตรมาสที่เติบโตก่อนหน้านี้ซึ่งนำโดย M7 ผลประกอบการของ S&P 493 ในไตรมาสที่ 2 เป็นหนึ่งในปัจจัยสำคัญที่ผลักดันการเพิ่มขึ้นของหุ้นสหรัฐในไตรมาสนี้ ซึ่งชดเชยผลกระทบบางส่วนจากรายงานทางการเงินที่ต่ำกว่ามาตรฐานของ M7 เราคาดว่าผลประกอบการของ S&P 493 จะเห็นการเติบโตเป็นเลขสองหลักในไตรมาสที่ 3 และไตรมาสที่ 4 ซึ่งจะผลักดันให้เกิดความเสี่ยงที่เพิ่มขึ้นและสินทรัพย์เสี่ยง (Russell 2000 และ Bitcoin ฯลฯ) จะเปิดตัวในฤดูใบไม้ผลิ

5.2 การซื้อคืนขององค์กรมีขนาดใหญ่มาก

ขณะนี้บริษัทส่วนใหญ่อยู่ในช่องทางที่เปิดกว้างสำหรับการซื้อคืน เมื่อตลาดประสบกับความผันผวนอย่างมากในวันที่ 5 สิงหาคม ความเร็วในการซื้อคืนขององค์กรก็เพิ่มขึ้นอย่างมาก ปริมาณการซื้อคืนอยู่ที่ 1.8 เท่าเมื่อเทียบกับปริมาณการซื้อขายเฉลี่ยรายวัน (ADTV) จนถึงปี 2566 และ 1.3 เท่าเมื่อเทียบกับ ADTV จนถึงปี 2565 ตามข้อมูลตัวแทนจำหน่ายหลักของ Goldman Sachs ในวันที่ 13 กันยายน บริษัทส่วนใหญ่จะเข้าสู่กรอบเวลาล็อกการซื้อคืนก่อนกำไร ดังนั้นเราคาดว่าสภาพคล่องของตลาดหุ้นสหรัฐฯ จะมีค่อนข้างมากในระยะสั้น (ก่อนกลางเดือนกันยายน) และปริมาณการซื้อคืนของบริษัทในแต่ละวัน จะเกิน $50 B.

6. แนวโน้มระยะกลาง

ตลาดมหภาคอยู่ในสถานะที่ซับซ้อนมาก เราสามารถสรุปแนวโน้มของตลาดในระยะสั้นโดยอาศัยข้อมูลชั่วคราวเท่านั้น สำหรับระยะกลาง การตัดสินของเราจะคลุมเครือ

6.1 แรงกดดันเงินเฟ้อยังคงมีอยู่

อัตราเงินเฟ้อที่ลดลงมีสาเหตุหลักมาจากราคาน้ำมันและราคารถยนต์มือสองที่ลดลงอย่างมาก ในขณะที่อัตราเงินเฟ้อด้านบริการโดยเฉพาะอัตราเงินเฟ้อที่อยู่อาศัยยังคงอยู่ในระดับสูง อัตราการเลิกจ้างไม่เพิ่มขึ้น และการเติบโตของค่าจ้างยังสูงกว่าตัวชี้วัดเงินเฟ้อด้วยซ้ำ เมื่อธนาคารกลางสหรัฐลดอัตราดอกเบี้ย บริษัทต่างๆ จะต้องเร่งจัดหาเงินทุนและขยายขอบเขตธุรกิจของตน ซึ่งจะเป็นอันตรายต่อการปราบปรามอัตราเงินเฟ้อมากยิ่งขึ้น

6.2 การเปลี่ยนแปลงของรัฐบาลเพิ่มความไม่แน่นอน

ภาษีศุลกากร - นโยบายของแฮร์ริสจะมีความปานกลางมากกว่าของทรัมป์ โดยเฉพาะในแง่ของนโยบายภาษีซึ่งจะช่วยลดข้อพิพาททางการค้าโลก นโยบายของทรัมป์ในการเพิ่มภาษีอย่างมีนัยสำคัญจะเพิ่มความเป็นไปได้ของข้อพิพาททางการค้าระดับโลกอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งการเพิ่มภาษีศุลกากรต่อจีน ซึ่งจะนำไปสู่การเพิ่มขึ้นของราคาสินค้าโภคภัณฑ์และการจ้างงานในประเทศที่เพิ่มขึ้นอย่างมาก ซึ่งจะสร้างความกดดันอย่างมากต่ออัตราเงินเฟ้อ

Federal Reserve - การเปลี่ยนตำแหน่งจะมีผลกระทบเพียงเล็กน้อยต่อ Federal Reserve ในระยะสั้น ประธานาธิบดีไม่สามารถมีอิทธิพลต่อ Federal Reserve ที่เป็นอิสระโดยตรงในระยะสั้น อย่างไรก็ตาม หาก Trump เข้ารับตำแหน่ง เขาก็สามารถแต่งตั้งบุคคลที่ "เป็นมิตร" ได้เมื่อ Powell's หมดวาระในเดือนพฤษภาคม 2569 ประธานฯ เสริมว่าเรายังไม่แน่ใจ

การขาดดุล - ตามการคาดการณ์ของ CBO อัตราการขาดดุลเบื้องต้นในปี 2568 คาดว่าจะลดลงเหลือ 3.1% จาก 3.9% ในปี 2567 แต่หากทรัมป์ได้รับเลือก เราคาดว่าอัตราการขาดดุลจะเพิ่มขึ้นเป็น 4.1% (ขึ้นอยู่กับนโยบายภาษีของทรัมป์ นโยบายภาษี นโยบายการย้ายถิ่นฐาน นโยบายพลังงาน ฯลฯ) เมื่อนโยบายการคลังยังคงเพิ่มขึ้น นโยบายการเงินจะยังคงแกว่งเพื่อรักษาอัตราเงินเฟ้อ และยังจะนำไปสู่ความกังวลของตลาดที่เพิ่มขึ้นเกี่ยวกับความยั่งยืนของหนี้ซึ่งส่งผลเสียอย่างมากต่อ การตัดสินของเราเกี่ยวกับแนวโน้มของตลาดในอนาคต

6.2.1 ทัศนคติของทั้งสองฝ่ายต่อสกุลเงินดิจิทัล

พรรครีพับลิกัน – ทรัมป์วิพากษ์วิจารณ์จุดยืนต่อต้านการเข้ารหัสลับของ Biden รวมถึงการขู่เนรเทศบริษัทขุด Bitcoin และการปรับขึ้นภาษีที่อาจเกิดขึ้น และเน้นย้ำว่าฝ่ายบริหารและการคัดค้านของ Gary ประธานคณะกรรมการ ก.ล.ต. ต่อมาตรการกำกับดูแลของร่างกฎหมาย FIT 21 ว่าไม่มีเหตุผล

พรรคประชาธิปัตย์ – พรรคประชาธิปัตย์ยังเปิดรับสกุลเงินดิจิทัลเพิ่มมากขึ้น โดยตระหนักถึงความสำคัญของการดึงดูดผู้ลงคะแนนเสียงที่ชื่นชอบสกุลเงินดิจิทัลในการแข่งขันที่แน่นแฟ้น Harris ผู้สมัครชิงตำแหน่งประธานาธิบดีจากพรรคเดโมแครตวางแผนที่จะส่งเสริมอุตสาหกรรม cryptocurrency และในระหว่างการประชุมโต๊ะกลมของ Bloomberg ที่การประชุมแห่งชาติประชาธิปไตยในชิคาโก Nelson เน้นย้ำถึงความมุ่งมั่นของ Harris ในการสนับสนุนนโยบายที่ช่วยให้เทคโนโลยีเกิดใหม่เจริญเติบโต นอกจากนี้ Harris ยังได้เริ่มติดต่อกับผู้บริหารสกุลเงินดิจิทัลเพื่อทำความเข้าใจและสนับสนุนการพัฒนาในอุตสาหกรรมให้ดียิ่งขึ้น

6.3 เกี่ยวกับเงินเยนของญี่ปุ่น Carry Trade

ความเสี่ยงในการเก็งกำไรจากเงินเยนเป็นสิ่งที่น่าสังเกต ตลาดคาดว่า BOJ จะกลับมาขึ้นอัตราดอกเบี้ยอีกครั้งในต้นปีหน้า เมื่อรวมกับการปรับลดอัตราดอกเบี้ยของ Fed แล้ว ส่วนต่างของเงินเยนและพันธบัตรสหรัฐฯ จะลดลงอย่างมากอย่างหลีกเลี่ยงไม่ได้ ไม่สามารถวัดได้ในขณะนี้ เราชอบ ปัญหานี้กำลังถูกกล่าวถึงในเดือนพฤศจิกายน

7. สรุป

เราเชื่อว่าความเชื่อมั่นของตลาด กระแสเงินทุน สภาพการดำเนินงานขององค์กร กระแสเงินทุนทางการคลัง และนโยบายการเงิน ล้วนสนับสนุนมุมมองเชิงบวกของทีมเราในระยะสั้นถึงระยะกลาง ในระยะสั้น ตลาดสกุลเงินดิจิทัลอาจได้รับผลกระทบจากความผันผวนของหุ้นสหรัฐฯ หรือรายงานผลประกอบการของ Nvidia แต่จะไม่เปลี่ยนแปลงตรรกะการซื้อขายโดยรวมของตลาด

ประสิทธิภาพเฉพาะของตลาดในปีหน้าจะต้องพิจารณาจากการเปลี่ยนแปลงในด้านการเมือง นโยบายการเงิน นโยบายการคลัง และข้อมูลเงินเฟ้อ

ส่วนที่ II ข้อมูลออนไลน์ของ Crypto

ราคามักจะเข้ามามีบทบาทเนื่องจากการดึงแรงหลายแรง ซึ่ง กันและกัน และรอบการถือครองสกุลเงินตามลำดับและต้นทุนเฉลี่ย

1. สภาพคล่อง

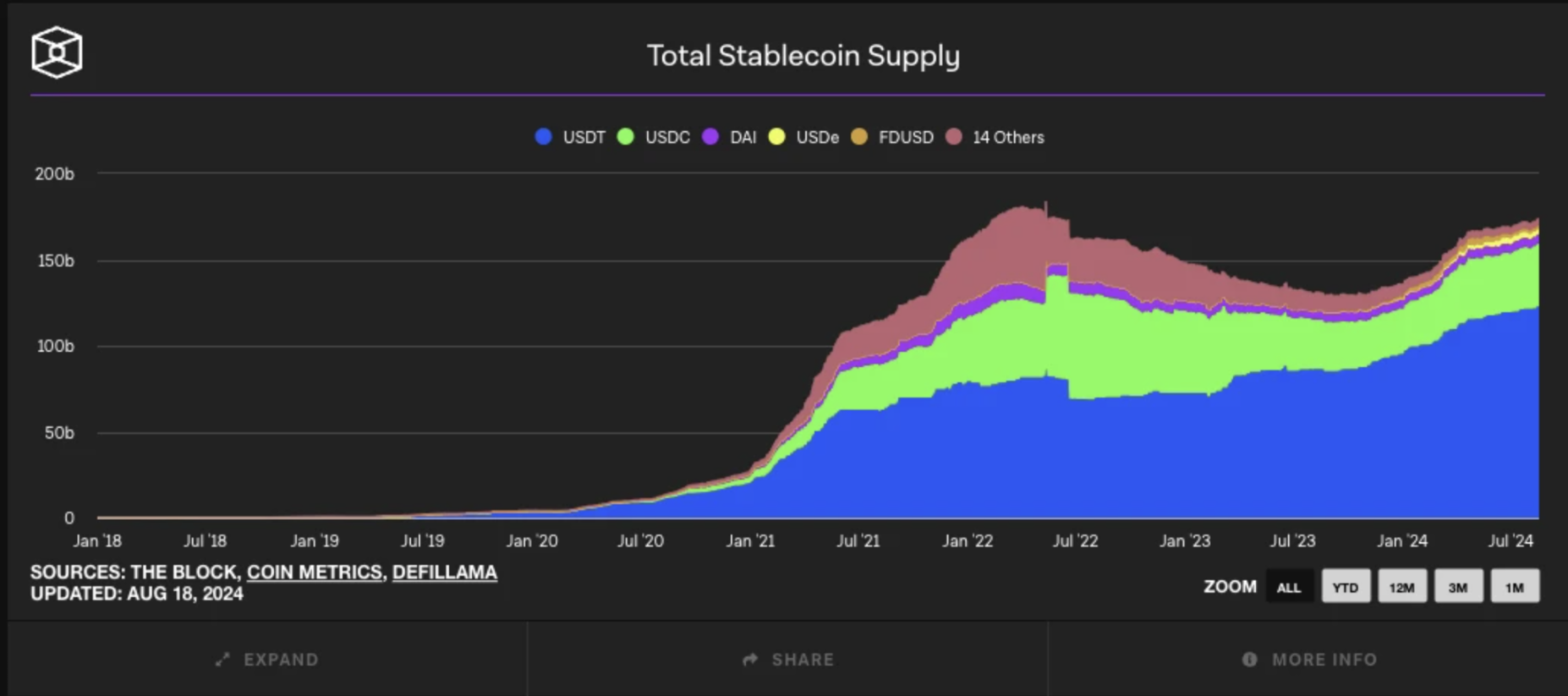

1.1 มูลค่าของสกุลเงินที่มั่นคงในห่วงโซ่

มีความสัมพันธ์กันอย่างมากระหว่างการออกเหรียญ stablecoin บนเครือข่ายและราคาตลาด อุปทานของเหรียญ stablecoin เพิ่มขึ้นอย่างมากในช่วงไม่กี่ปีที่ผ่านมา โดยเฉพาะระหว่างปี 2020 ถึง 2021 ซึ่งมีการเติบโตอย่างรวดเร็ว การเติบโตอย่างรวดเร็วของเหรียญ stablecoin ในช่วงเวลานี้มีความสัมพันธ์อย่างใกล้ชิดกับความเจริญรุ่งเรืองของตลาดสกุลเงินดิจิตอลทั่วโลก

หลังจากเข้าสู่ปี 2024 แม้ว่าอัตราการเติบโตของการออกเหรียญ stablecoin จะชะลอตัวลง แต่ก็ยังรักษาแนวโน้มการเติบโตโดยรวมได้ ดังที่เห็นได้จากแผนภูมิ เมื่อเทียบกับการขยายตัวอย่างรวดเร็วในปีก่อนหน้า อัตราการเติบโตของอุปทานของ Stablecoin ในปี 2024 จะชะลอตัวลงอย่างมาก และเส้นโค้งจะแบนลง สิ่งนี้แสดงให้เห็นว่าแม้ว่าความต้องการของตลาดสำหรับเหรียญ stablecoin ยังคงมีอยู่ แต่เมื่อเปรียบเทียบกับการเติบโตอย่างรวดเร็วในปีก่อนหน้า ตลาดก็ค่อยๆ เข้าสู่ช่วงที่เติบโตเต็มที่และมีเสถียรภาพมากขึ้น

อุปทานของเหรียญ stablecoin ได้กลับเข้าสู่ขั้นตอนการออกเมื่อเร็ว ๆ นี้ หลังจากที่ชะลอตัวลง และได้แตะระดับสูงสุดใหม่ในวงจรขาขึ้นนี้ โดยรวมแล้ว ตลาด Stablecoin ในปี 2024 ยังคงมีแนวโน้มการเติบโต และควรส่งผลกระทบเชิงบวกต่อตลาดที่ซบเซาด้วยเช่นกัน

1.2 ข้อมูลอีทีเอฟ

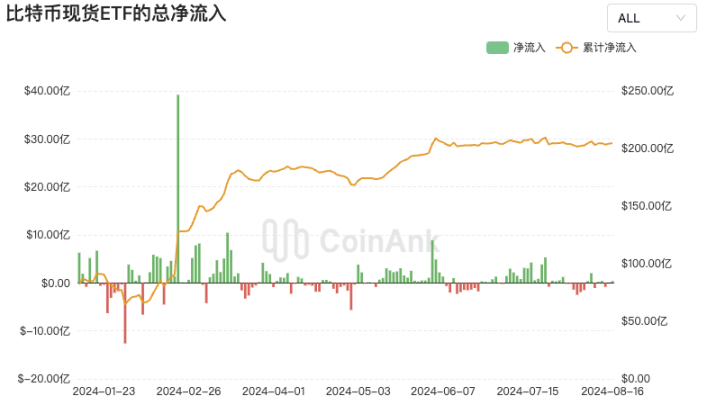

ตั้งแต่ต้นปีถึงต้นเดือนมีนาคม การไหลเข้าสุทธิสะสมเพิ่มขึ้นอย่างรวดเร็ว บ่งชี้ถึงความต้องการของตลาดที่แข็งแกร่งสำหรับ Bitcoin Spot ETFs อย่างไรก็ตาม เมื่อเวลาผ่านไป โดยเฉพาะอย่างยิ่งหลังเดือนพฤษภาคม การไหลเข้าของเงินทุนเข้าสู่ตลาดลดลง และการไหลเข้าสุทธิสะสมเริ่มลดลง โดยเหลือประมาณ 20 พันล้านดอลลาร์สหรัฐ ซึ่งไม่สามารถจำลองโมเมนตัมการเติบโตก่อนหน้านี้ได้ เราจะเห็นได้ว่าแม้ว่าจะมีการไหลเข้าในปริมาณมากเป็นครั้งคราว แต่ปริมาณการไหลเข้าสุทธิโดยรวมก็ลดลงหลังเดือนพฤษภาคม ซึ่งมาพร้อมกับการไหลออกสุทธิบางส่วนด้วย สิ่งนี้สนับสนุนการเปลี่ยนแปลงของความเชื่อมั่นของตลาดตั้งแต่การซื้อเชิงรุกไปจนถึงการรอดูและการระมัดระวังมากขึ้น ผลกระทบของ "spot ETF" ในการนำเข้ากองทุนใหม่ก็หมดลงเช่นกัน

2.ถือคลื่น

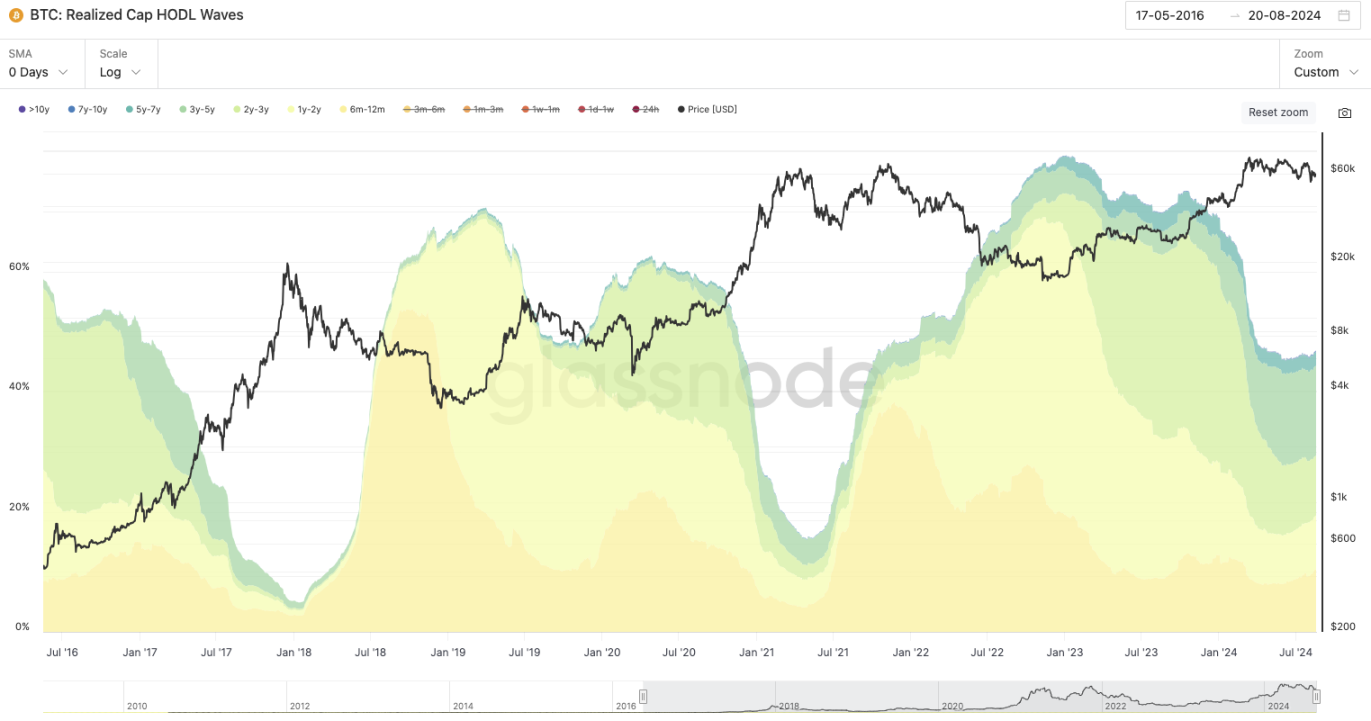

2.1 BTC: คลื่น Cap HODL ที่รับรู้แล้ว

Realized Cap HODL Waves ของ Bitcoin ใช้เพื่อวิเคราะห์เวลาการถือครองสกุลเงินและระยะเวลาครบกำหนดในตลาด

ตัวเลขในส่วนนิติบุคคลด้านล่างแสดงถึงสัดส่วนการถือครองสกุลเงินมานานกว่า 6 เดือน ณ วันที่ 20 สิงหาคม สัดส่วนการถือครองสกุลเงินรวมนานกว่า 6 เดือนคือ 47.097% ซึ่งหมายความว่าเกือบครึ่งหนึ่งของ Bitcoins ในตลาด อยู่ในมือของผู้ถือระยะยาว ในตลาดกระทิงสองตลาดแรก ค่านี้ต่ำกว่า 20% ที่ด้านบนของการเพิ่มขึ้น

ซึ่งหมายความว่าสถานการณ์ออนไลน์ในปัจจุบันคือสัดส่วนของผู้ถือระยะยาว ยังคงค่อนข้างสูง ซึ่งบ่งชี้ว่าแม้ราคาจะผันผวน แต่นักลงทุนจำนวนมากเลือกที่จะถือ Bitcoin ต่อไปแทนที่จะขาย

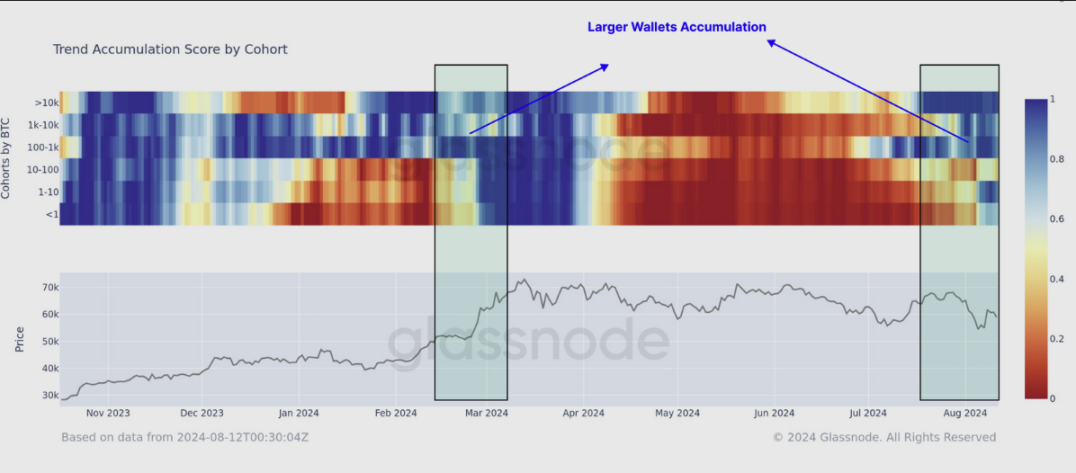

2.2 คะแนนสะสมเทรนด์

ความผันผวนระหว่างการขายและการถือครอง สถานะปัจจุบันคือการกลับไปสู่วงจรการถือครอง

แผนภูมินี้แสดงให้เห็นว่า "คะแนนการสะสมแนวโน้ม" (คะแนนการสะสมแนวโน้ม) ของกลุ่มขนาดการถือครอง Bitcoin ที่แตกต่างกันเปลี่ยนแปลงไปอย่างไรเมื่อเวลาผ่านไป ยิ่งสีฟ้ามากเท่าไรก็ยิ่งเป็นสีน้ำเงินมากขึ้นเท่านั้น หมายความว่าผู้ถือสกุลเงินในห่วงโซ่มีแนวโน้มที่จะถือหรือซื้อ สีแดงทำให้นักลงทุนมีแนวโน้มที่จะขายมากขึ้น

หลังจากแรงกดดันในการขายมาระยะหนึ่งแล้ว ผู้ถือสกุลเงินทั้งรายใหญ่และรายเล็กต่างมีแนวโน้มที่จะถือสกุลเงินดังกล่าว

2.3 Bitcoin: อัตราส่วนอุปทานของผู้ถือระยะยาว/ระยะสั้น

กราฟนี้แสดงอัตราส่วนอุปทานของผู้ถือระยะยาวของ Bitcoin (LTH) และผู้ถือระยะสั้น (STH) ในช่วงเวลาหนึ่ง

ควรสังเกตว่าขีดจำกัดระยะเวลาการถือครองสำหรับผู้ถือระยะยาวและผู้ถือระยะสั้นคือ 155 วัน โดยมีช่วงบัฟเฟอร์ 10 วัน

อัตราส่วนอุปทาน LTH/STH ปัจจุบันอยู่ที่ 4.8604 และมีสัญญาณขาขึ้นที่ชัดเจน ซึ่งสูงกว่าค่าเฉลี่ย 30 วัน 13% (ดูแผนภูมิแท่งสีเขียว)

3. ต้นทุนการถือครองสกุลเงิน

3.1 Bitcoin: อัตราส่วนราคาต่อความมีชีวิตชีวาที่รับรู้

เส้นสีน้ำเงิน: ราคาที่รับรู้ เส้นสีน้ำเงินแสดงถึง "ราคาที่รับรู้" ซึ่งเป็นราคาเฉลี่ยที่ถือครอง Bitcoins ทั้งหมดบนเครือข่าย (ขึ้นอยู่กับข้อมูลการโอน BTC)

เส้นสีส้ม: อัตราส่วนราคาต่อความมีชีวิตชีวาที่เกิดขึ้นจริง (RPLR) เส้นสีส้มแสดงถึง "อัตราส่วนราคาต่อความมีชีวิตชีวาที่เกิดขึ้นจริง" ซึ่งเป็นตัวบ่งชี้ที่รวมราคาที่เกิดขึ้นจริงและพฤติกรรมการถือครอง Bitcoin โดยจะประมาณ “ค่าใช้จ่ายในการถือเหรียญสำหรับที่อยู่ที่ใช้งานอยู่” ของ Bitcoin โดยการปรับราคาที่เกิดขึ้นจริงโดยการเปรียบเทียบ “กิจกรรม” ของ Bitcoin (เช่น เวลาที่ถือครองหรือใช้ Bitcoin)

มูลค่าปัจจุบัน: ณ วันที่ 11 สิงหาคม ค่าใช้จ่ายในการถือเหรียญบนห่วงโซ่\(31.3k; ค่าใช้จ่ายในการถือเหรียญสำหรับที่อยู่ที่ใช้งานอยู่บนห่วงโซ่\) คือ 51.3k

ราคาตลาดปัจจุบันสูงกว่าราคาต้นทุนเหล่านี้

3.2 Bitcoin: ตัวบ่งชี้สูงสุดของวงจร Pi

ตัวบ่งชี้นี้เป็นการรวมกันของ 350 DMA* 2 และ 111 DMA 350 MA หมายถึงค่าเฉลี่ยเคลื่อนที่ 350 วัน และใช้ในการคำนวณค่าเฉลี่ยของราคาปิดในช่วง 350 วันที่ผ่านมา

ในตลาดกระทิงทุกแห่งในประวัติศาสตร์ จะมีเวลาที่ 111 DMA ข้าม 350 DMA* 2 นั่นคือ ค่าเฉลี่ยเคลื่อนที่ระยะสั้นตัดผ่าน 2

350 ดีแม็กซ์ 2: 102,579 ดอลลาร์

111 DMA: 63,742 ดอลลาร์

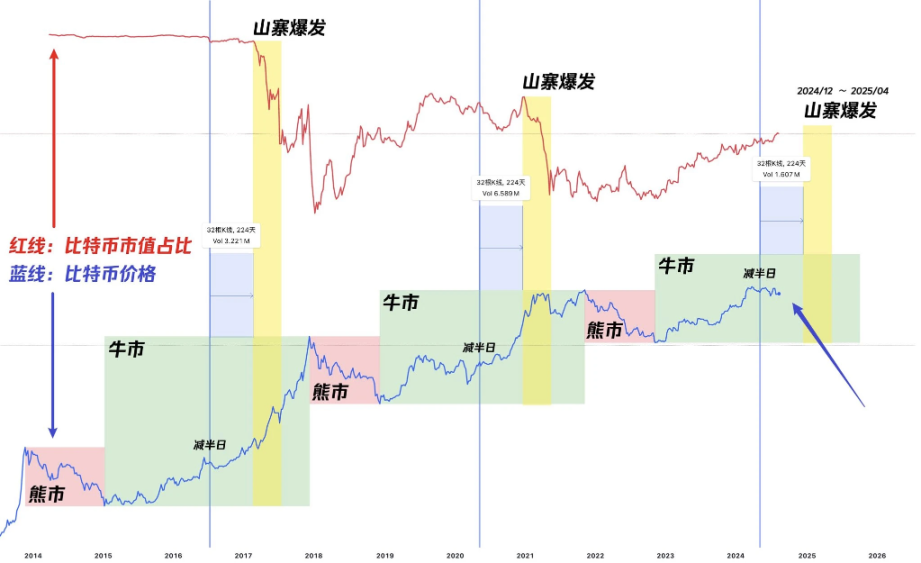

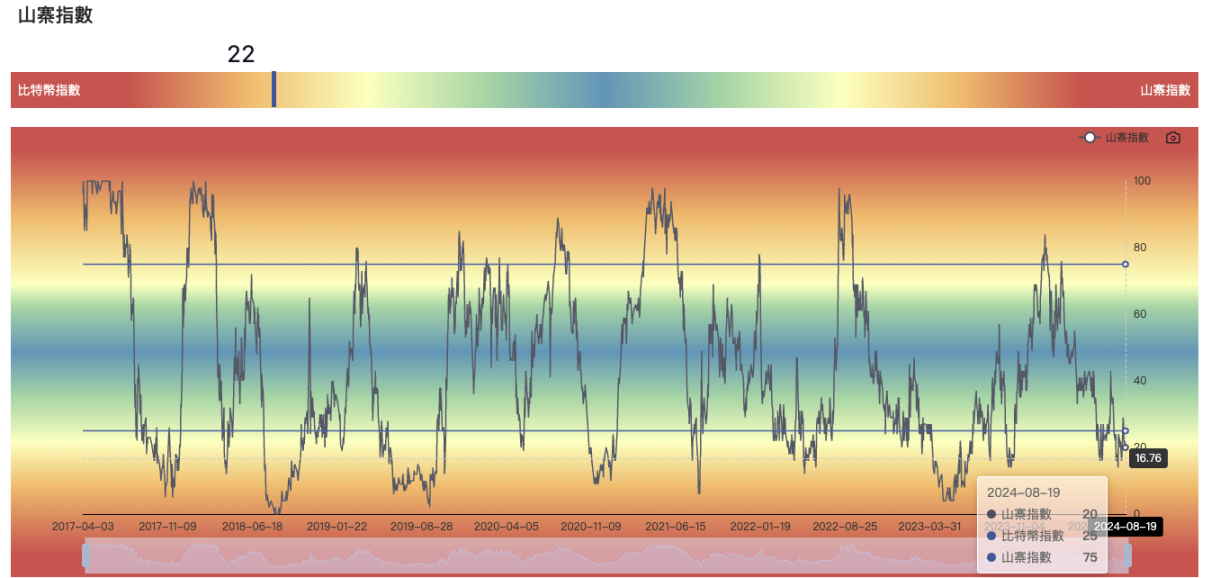

3.3 มูลค่าตลาด BTC Dominance

ดัชนี BTC.D รอบนี้ยังคงเพิ่มขึ้นอย่างต่อเนื่อง และโดยปกติแล้วจะมีสภาพคล่อง BTC ล้นตลาดในช่วงกลางและปลายตลาดกระทิงแต่ละแห่ง จากมุมมองของ BTC.D ยังไม่มีการไหลเข้าของเงินทุน BTC อัลท์คอยน์

จุดที่ Altcoin อาจระเบิด:

4. สรุป

ท่ามกลางสภาวะตลาดที่ท้าทายและผันผวน ผู้ถือ Bitcoin ในระยะยาวยังคงแน่วแน่และมีหลักฐานว่าพวกเขากำลังเพิ่มพฤติกรรมการสะสมของพวกเขา เมื่อเทียบกับมูลค่าสูงสุดในรอบที่แล้ว นักลงทุนกลุ่มนี้ถือสัดส่วนความมั่งคั่งของเครือข่าย Bitcoin ที่สูงกว่า แสดงให้เห็นถึงความอดทนของนักลงทุนในการรอให้ราคาสูงขึ้น นอกจากนี้ แม้ว่าราคาจะหดตัวมากที่สุดในรอบ แต่นักลงทุนเหล่านี้ก็ไม่ตื่นตระหนกในการขาย ซึ่งตอกย้ำถึงความยืดหยุ่นของความเชื่อโดยรวมของพวกเขา

ในขณะเดียวกัน ห่วงโซ่อุปทานของ Stablecoin ยังคงเพียงพอ แม้ว่าการไหลเข้าของเงินทุนภายนอกจะชะลอตัวลง แต่ราคาปัจจุบันยังคงสูงกว่าต้นทุนการถือครองสกุลเงินโดยเฉลี่ยในห่วงโซ่ และโครงสร้างการถือครองสกุลเงินก็มีสุขภาพที่ดีเช่นกัน ในขั้นตอนนี้ สภาพคล่องของ BTC มีโมเมนตัมล้นเหลือ และฤดูกาลของ Altcoin ยังมาไม่ถึง

โดยรวมแล้วเรายังคงเป็นบวกและมั่นใจในแนวโน้มตลาด