การวิเคราะห์มาโคร SignalPlus รุ่นพิเศษ: ผ่านไปครึ่งทางแล้ว

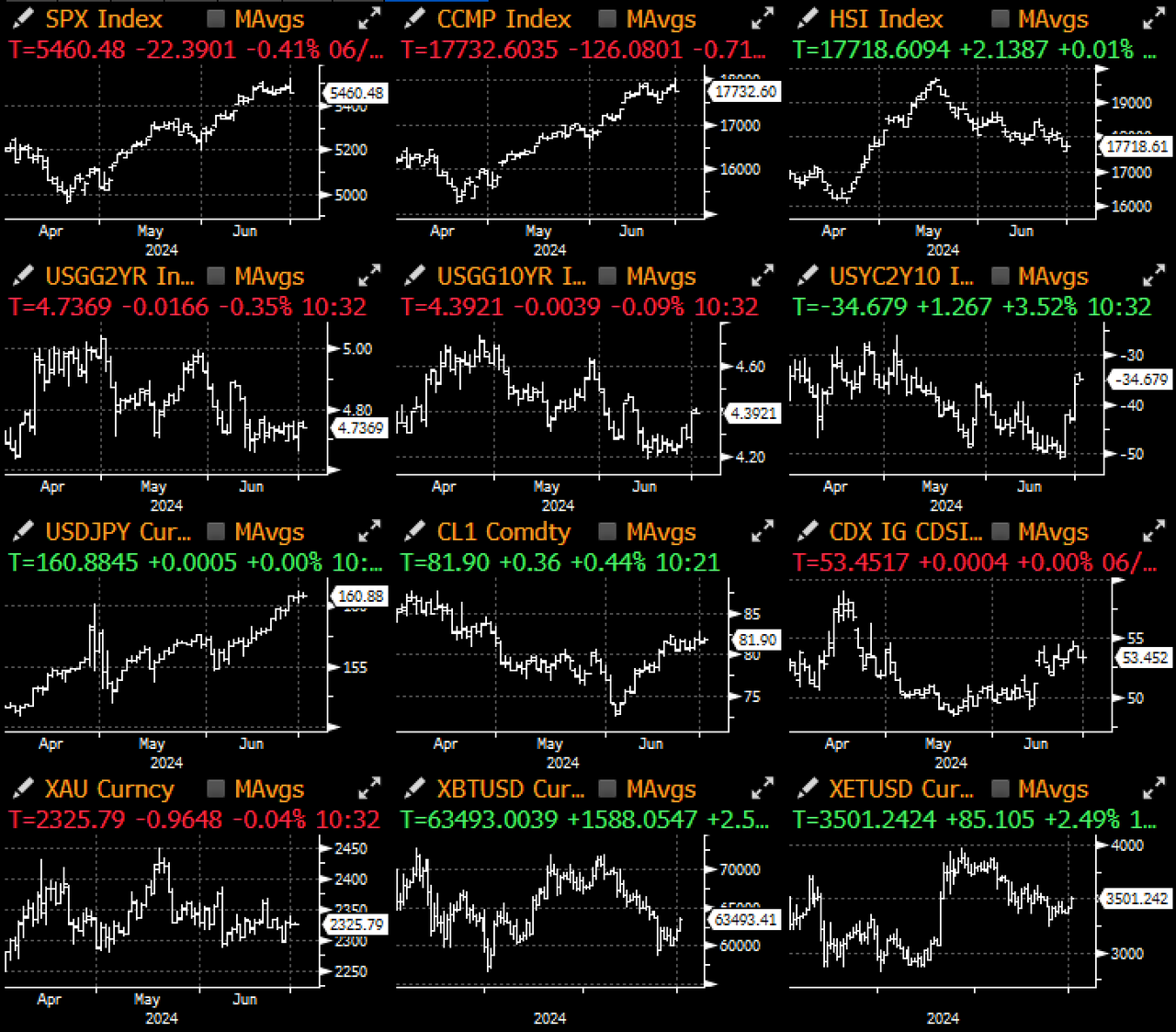

ครึ่งปีแรกที่เงียบสงบผิดปกติได้จบลงแล้ว การทบทวนอย่างรวดเร็วของครึ่งปีแรกแสดงให้เห็นว่าราคา SPX, Nasdaq, Nikkei และราคาทองคำเป็นผู้นำ ในทางกลับกัน เงินเยนอ่อนค่าลงเนื่องจากการที่ธนาคารกลางญี่ปุ่นยังคงค่าศูนย์ต่อไป นโยบายอัตราดอกเบี้ยและความเสี่ยงทางการเมืองของ Macron ต่อการเลือกตั้งล่วงหน้า พันธบัตรรัฐบาลญี่ปุ่น เงินยูโร และพันธบัตรรัฐบาลฝรั่งเศส (OAT) ล่าสุดมีความล่าช้า

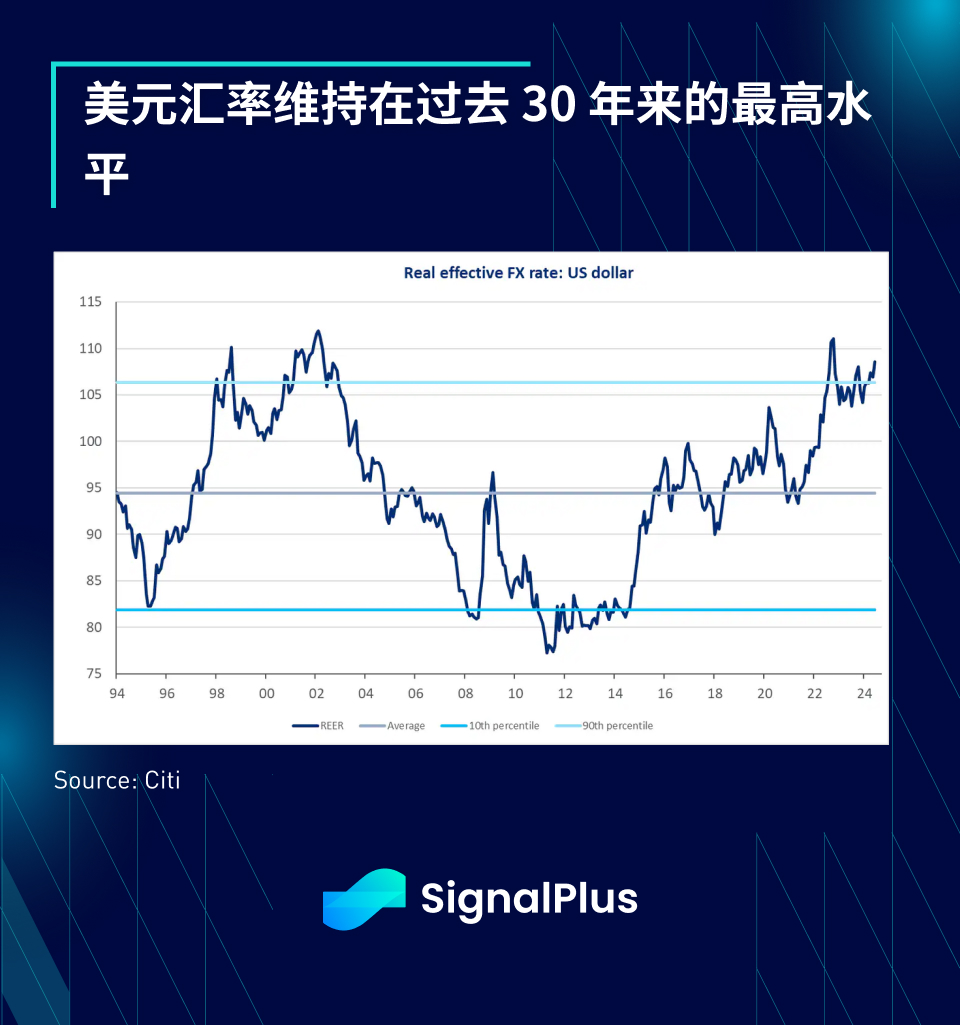

เพื่อไม่ให้น้อยหน้า เงินดอลลาร์สหรัฐยังคงอยู่ใกล้ระดับสูงสุดในรอบ 30 ปีที่ผ่านมา เนื่องจาก AI ยังคงผลักดันการไหลเข้าของเงินทุน ภาวะเศรษฐกิจที่แข็งแกร่ง และอัตราดอกเบี้ยมาตรฐานที่สูงอย่างต่อเนื่องในปีนี้ .

อินเดียยังคงเป็นผู้นำในตลาดเกิดใหม่ เนื่องจากเงินทุนยังคงไหลออกจากจีนอย่างต่อเนื่อง ในช่วง 1.5 ปีที่ผ่านมา ตลาดอินเดียเพิ่มขึ้น 30% (ในรูปสกุลเงินดอลลาร์สหรัฐ) ในขณะที่หุ้นจีนร่วงลงประมาณ 15% โดยมีช่องว่างด้านประสิทธิภาพอยู่ที่ 45%

ในช่วงครึ่งหลังของปี การเลือกตั้งสหรัฐจะเข้าสู่เวทีกลางและผลการดำเนินงานของตลาดอาจยังคงเกินความคาดหมาย แม้ว่าอาจไม่ใช่รูปแบบเดียวกับในครึ่งปีแรกก็ตาม มุมมองระยะยาวของเราคือ ประเด็นหลักของการเลือกตั้งครั้งนี้เกี่ยวกับนโยบายการคลังของสหรัฐฯ ที่ไม่ยั่งยืนและแสดงตัวผ่านตลาดตราสารหนี้ ส่งผลให้อัตราผลตอบแทนสูงขึ้นและเส้นอัตราผลตอบแทนที่สูงชัน แม้ว่าโดยรวมแล้ว ลูกค้าในสหรัฐฯ จะมองว่านโยบายภาษีมีความสำคัญมากกว่า เรา เชื่อว่าค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้นนั้นเป็นทางเลือกที่ดีกว่า แม้ว่าโดยพื้นฐานแล้วเราจะเห็นด้วยกับมุมมองนี้ แต่เราไม่แน่ใจว่าจะมี upside เหลืออยู่เท่าใด 30 ปีที่ผ่านมา

ประเด็นสำคัญบางประการที่ชัดเจนจะปรากฏในช่วงครึ่งหลังของปี:

โมเมนตัมทางเศรษฐกิจของสหรัฐฯ ชะลอตัว แม้ว่าระดับการเติบโตโดยรวมจะยังคงอยู่ในเกณฑ์ดีก็ตาม

ภาวะถดถอยของสหรัฐฯ นั้นหายากกว่ายูนิคอร์น

แรงกดดันด้านเงินเฟ้อกำลังผ่อนคลายตามเป้าหมายของ Fed แต่ยังไม่เพียงพอต่อการปรับลดอัตราดอกเบี้ยอย่างรวดเร็วในระยะสั้น

แม้ว่าตลาดสหรัฐฯ จะมีการหมุนเวียน/แก้ไขบ้าง แต่ AI ก็ยังคงขับเคลื่อนความรู้สึกโดยรวม

ด้วยการที่ Fed อยู่ด้านหลังและเศรษฐกิจเป็นแบบอัตโนมัติ จุดมุ่งเน้นจะหันไปที่การเมือง โดยมีการเลือกตั้งสหรัฐฯ การใช้จ่ายทางการคลัง นโยบายภาษีศุลกากรใหม่ และอุปทานของกระทรวงการคลังที่ครอบงำการบรรยายเรื่องการลงทุน

เมื่อพิจารณาจากข้อมูลทางเศรษฐกิจ เศรษฐกิจสหรัฐฯ ชะลอตัวลงจากระดับสูงสุดในช่วงสองปีที่ผ่านมา โดยดัชนีความประหลาดใจทางเศรษฐกิจตกลงสู่ระดับต่ำสุดในรอบหลายปี ข้อมูลผู้บริโภคที่มีความถี่สูงแสดงให้เห็นว่าการออมลดลงอย่างรวดเร็วในช่วงที่เกิดโรคระบาดและการเพิ่มขึ้นที่น่ากังวล ในหนี้ผู้บริโภค

อย่างไรก็ตาม แม้ว่าภาพรวมจะอยู่ในระดับที่ต่ำกว่า แต่กิจกรรมทางเศรษฐกิจยังคงค่อนข้างคึกคักเมื่อเทียบกับรอบก่อนหน้า คาดว่าข้อมูลการจ้างงานนอกภาคเกษตรในสัปดาห์นี้จะยังคงอยู่ที่ประมาณ 190,000 ราย อัตราการว่างงานคาดว่าจะอยู่ที่ 4% และ รายได้เฉลี่ยรายชั่วโมงยังคงอยู่ มีโอกาสเติบโตเป็นบวก 0.4% ในอัตราปัจจุบัน การเติบโตของงานโดยเฉลี่ยในช่วง 3 เดือนยังคงอยู่ที่ 249,000 ตำแหน่ง ในขณะที่ค่าเฉลี่ยก่อนเกิดการแพร่ระบาดระหว่างปี 2553 ถึง 2562 อยู่ที่เพียง 181,000 ตำแหน่ง

ในด้านอัตราเงินเฟ้อ แรงกดดันด้านราคาในที่สุดก็ดูเหมือนจะลดลงหลังจากผิดหวังซ้ำแล้วซ้ำเล่า การเติบโตของ PCE ในเดือนพฤษภาคมซึ่งประกาศเมื่อวันศุกร์ที่แล้วอยู่ที่ 0.08% ต่ำกว่าการคาดการณ์ของตลาด การเติบโตของ PCE แบบ "ซูเปอร์คอร์" อยู่ที่ 0.1% เท่านั้น ช่วยชี้แจงแผนการของธนาคารกลางสหรัฐในการปรับลดอัตราดอกเบี้ยในเดือนกันยายน

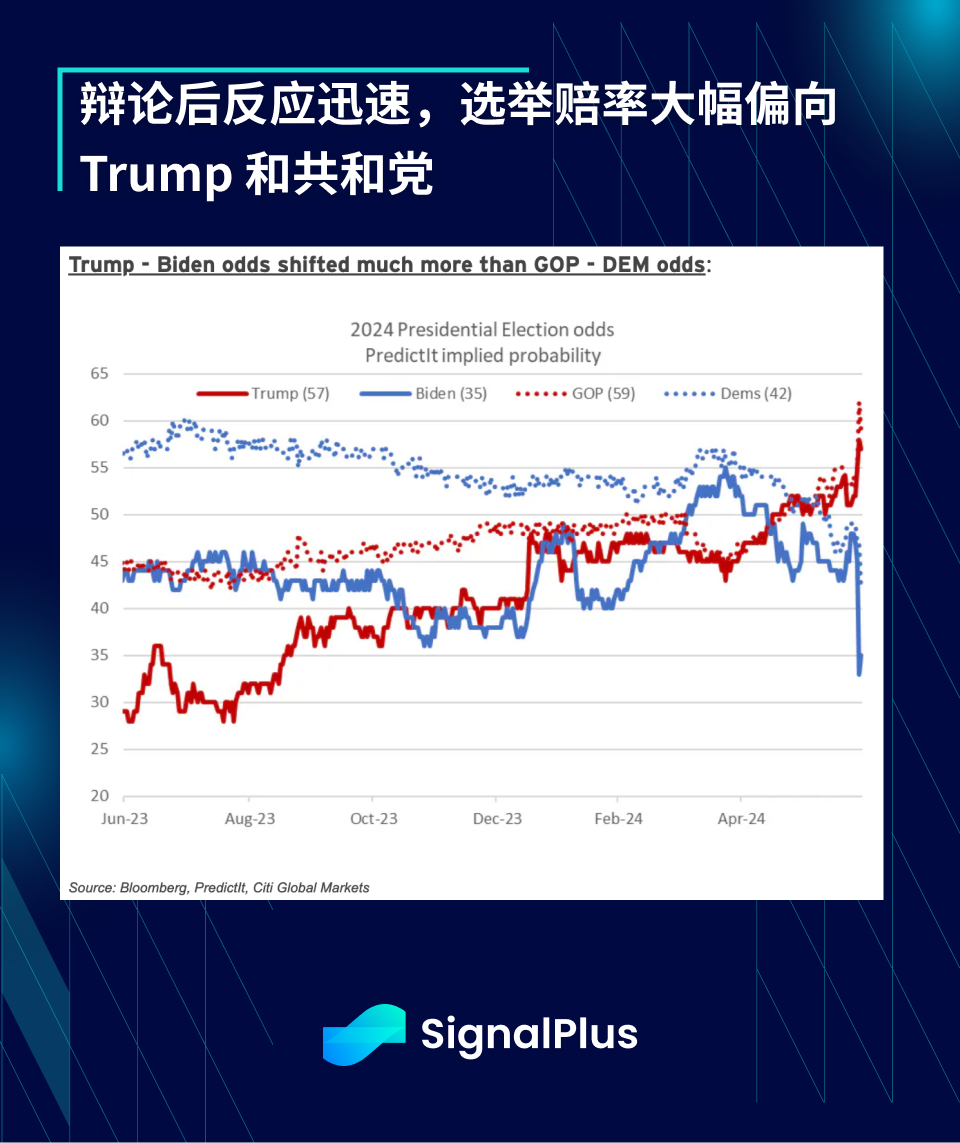

ในด้านการเมือง ผลงานของประธานาธิบดีไบเดนในดีเบตชิงตำแหน่งประธานาธิบดีครั้งแรกไม่ดีอย่างที่คาด ทำให้เกิดความกังวลเกี่ยวกับอายุและสุขภาพของเขา ในทางกลับกัน ผลงานของอดีตประธานาธิบดีทรัมป์ค่อนข้างคงที่ (ตามมาตรฐานของเขา) และตำแหน่งหลังการดำรงตำแหน่งของเขา การตอบรับการอภิปรายเป็นไปอย่างรวดเร็วและสำคัญมาก ช่องว่างระหว่างทรัมป์กับชัยชนะของไบเดนขยายจาก +10 คะแนนก่อนการอภิปรายเป็น +22 คะแนน นอกเหนือจากการแข่งขันแบบตัวต่อตัวแล้ว อัตราการชนะของไบเดน (35%) ตอนนี้ต่ำกว่าอัตราการชนะของพรรคเดโมแครต (42%) 7% ในขณะที่อัตราการชนะของทรัมป์และพรรครีพับลิกันตอนนี้มีมากกว่า 50%

หากทรัมป์ได้รับชัยชนะอย่างท่วมท้น ก็อาจส่งผลกระทบอย่างลึกซึ้งต่อนโยบายภาษีระหว่างสหรัฐฯ-จีน การใช้จ่ายทางการคลังและการขยายเวลาการลดหย่อนภาษี นโยบายการเงิน และความเป็นอิสระของธนาคารกลางสหรัฐ และอาจรวมถึงกรอบการทำงานของสกุลเงินดิจิทัลด้วย

ในขณะเดียวกัน การเลือกตั้งฝรั่งเศสรอบแรกเป็นไปตามที่คาดไว้สำหรับการชุมนุมระดับชาติของเลอแปน โดยพรรคขวาจัดได้รับคะแนนเสียง 34% ทำให้ได้เสียงข้างมาก

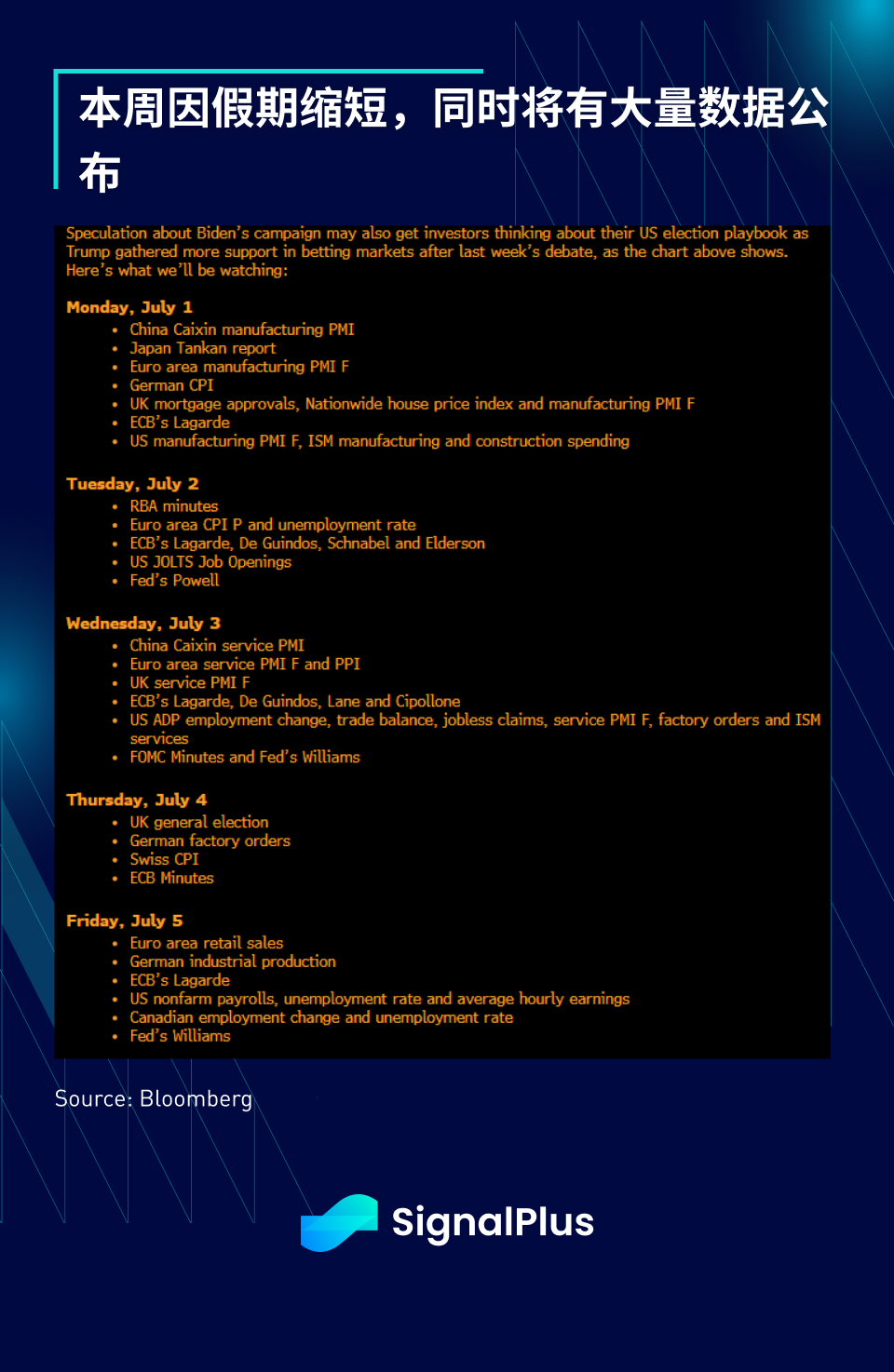

สัปดาห์นี้สั้นลงเนื่องจากเป็นวันหยุด โดยจะมีการเปิดเผยข้อมูลจำนวนมากในวันพุธ รวมถึง ADP, สวัสดิการการว่างงาน, ดัชนีบริการ ISM และ FOMC หลังจากวันหยุดในวันพฤหัสบดี ข้อมูลการจ้างงานนอกภาคเกษตร เปิดตัวทันทีเมื่อวันศุกร์ คาดว่างานจะยุ่งมาก

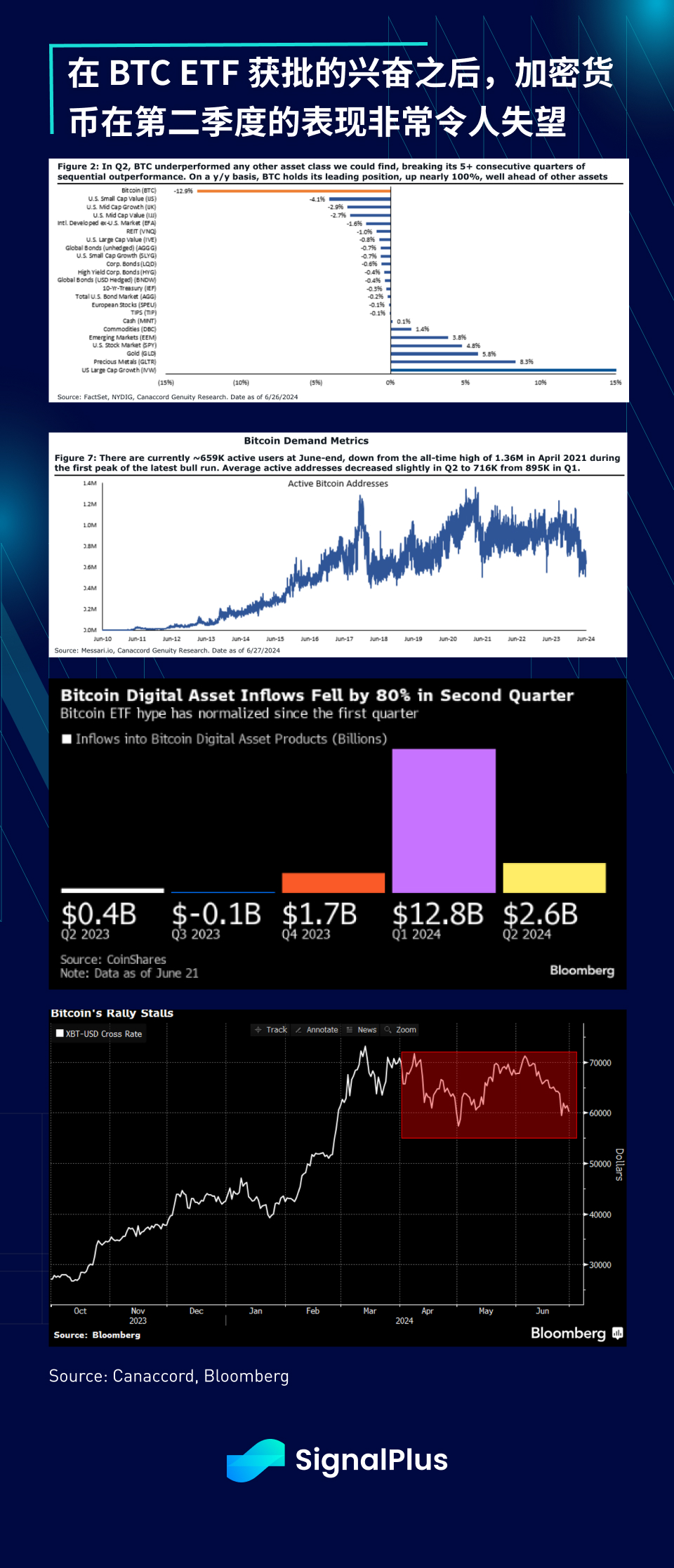

ในด้านสกุลเงินดิจิทัล เมื่อวันศุกร์ที่ผ่านมา สิ้นสุดไตรมาสที่น่าผิดหวังมาก โดย BTC ลดลง 13% ในไตรมาสที่สอง การชะลอตัวของเงินทุนไหลเข้า การขาดนวัตกรรมเทคโนโลยีกระแสหลักที่สำคัญ ตัวชี้วัดอุปสงค์ที่ลดลง ควบคู่ไปกับความกังวลด้านอุปทาน ทั้งหมดนี้เพิ่มให้กับสกุลเงินดิจิทัล น่าเสียดาย BTC ไม่สามารถแยกออกจากช่วง 60-70,000 ได้

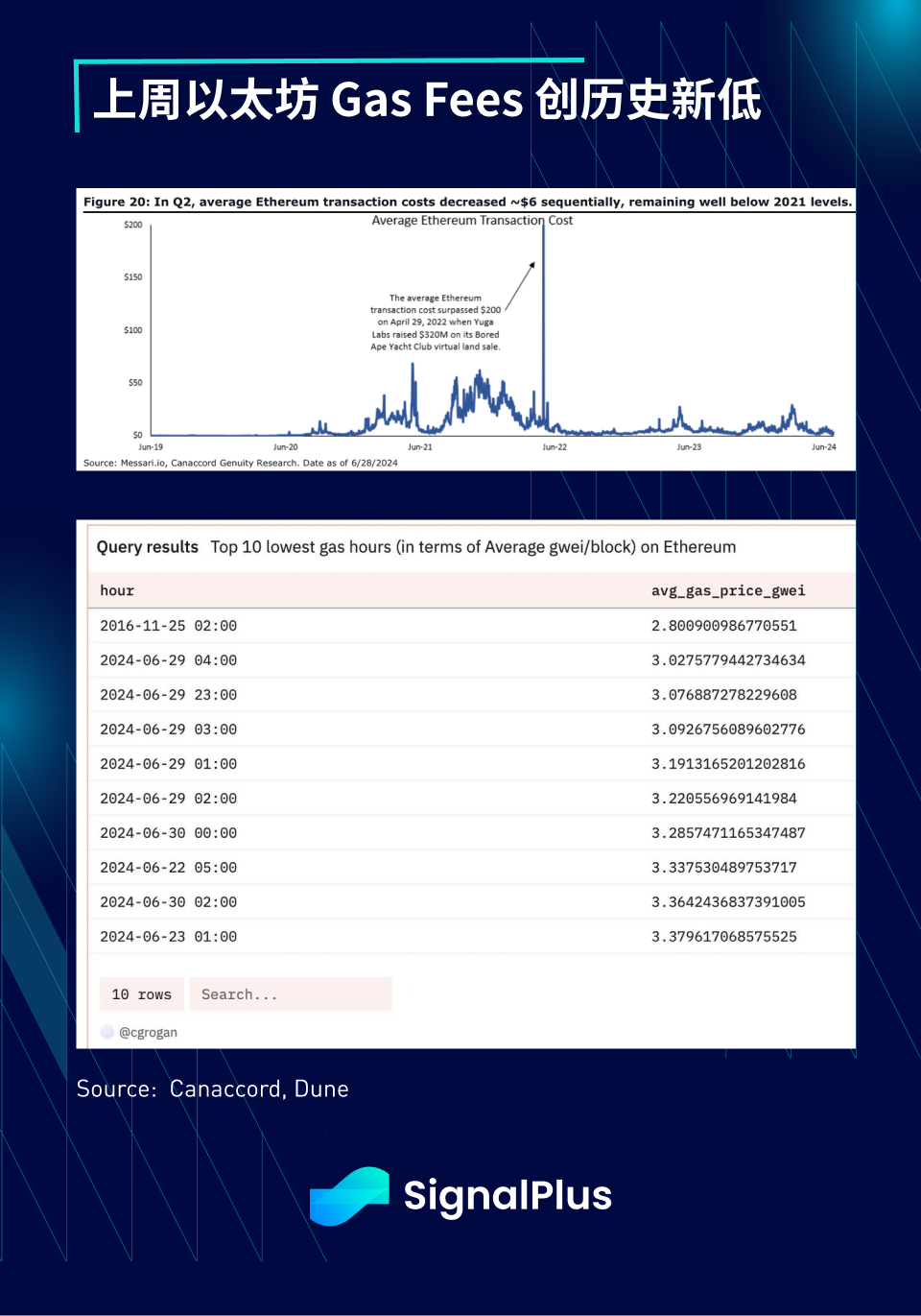

Ethereum ก็ผิดหวังเช่นกัน โดยความคาดหวังในการอนุมัติ ETF ไม่สามารถสร้างความตื่นเต้นสำหรับ mainnet และความกังวลเกี่ยวกับ L2 shunts และการลดค่าธรรมเนียม/อุปทานที่เพิ่มขึ้น (ค่าธรรมเนียม L1 ลดลงสู่ระดับต่ำสุดตลอดกาลเมื่อสัปดาห์ที่แล้ว) การกำหนดเป้าหมาย ชุมชนยังคงตั้งคำถามต่อ Ethereum Foundation เนื่องจาก ไปจนถึงปัญหาเชิงโครงสร้างในระยะยาว

การอนุมัติที่คาดหวังของ ETF ในไตรมาสที่ 3 ควบคู่ไปกับชัยชนะในการฟ้องร้องต่อ ก.ล.ต. (เกี่ยวกับการปักหลัก) จะเปลี่ยนโชคชะตาของ ETH หรือไม่ ชัยชนะของทรัมป์จะช่วยแก้ปัญหาการใช้งานกระแสหลักในอุตสาหกรรมได้หรือไม่ เวลาเท่านั้นที่จะให้คำตอบเรา...

คุณสามารถค้นหา SignalPlus ได้ใน Plugin Store ของ ChatGPT 4.0 เพื่อรับข้อมูลการเข้ารหัสแบบเรียลไทม์ หากคุณต้องการรับข้อมูลอัปเดตของเราทันที โปรดติดตามบัญชี Twitter ของเรา @SignalPlus_Web3 หรือเข้าร่วมกลุ่ม WeChat ของเรา (เพิ่มผู้ช่วย WeChat: SignalPlus 123) กลุ่ม Telegram และชุมชน Discord เพื่อสื่อสารและโต้ตอบกับเพื่อน ๆ มากขึ้น เว็บไซต์อย่างเป็นทางการของ SignalPlus: https://www.signalplus.com