การอ่านค่าแบบดิจิตอลของ Fjord Foundry V2: LBP ดีหรือไม่?

ผู้เขียนต้นฉบับ: HYPHIN

ต้นฉบับเรียบเรียง: ลูฟี่, Foresight News

การขาดโอกาสในการลงทุนตั้งแต่เนิ่นๆ สำหรับนักลงทุนรายย่อยเป็นปัญหาที่เกิดขึ้นมาโดยตลอด แต่เงินทุนภาคเอกชนมีความเจริญรุ่งเรืองเนื่องจากมีเงินทุนมากมาย Web3 พยายามทำให้การร่วมลงทุนในระยะเริ่มต้นเป็นประชาธิปไตย แต่ผลลัพธ์คืออะไร

แนะนำ

มีหลายวิธีในการรับเงินทุนและแนะนำโทเค็นสู่ตลาดสาธารณะ ซึ่งแต่ละวิธีก็มีข้อดีและข้อเสียเฉพาะตัวของตัวเอง การสนับสนุนเงินทุนร่วมลงทุนมักเป็นที่ต้องการแต่มักไม่สามารถเข้าถึงได้สำหรับโครงการส่วนใหญ่ ด้วยเหตุนี้ แพลตฟอร์มอย่าง Launchpad จึงกลายเป็นช่องทางสำหรับบางโครงการในการได้รับเงินทุนภายนอก โดยที่ Fjord Foundry เป็นตัวเลือกยอดนิยมในหมู่ผู้สร้างมายาวนาน เนื่องจากชื่อเสียงและแพลตฟอร์มที่ทรงพลัง ด้วย Liquidity Boot Pool (LBP) โปรโตคอลจำนวนมากได้เข้าสู่ตลาดและได้รับเงินสดจำนวนมาก

ระดมทุนจาก jordFoundry V2

เป้าหมายโดยรวมของบทความนี้คือการให้ภาพรวมวัตถุประสงค์ของการเสนอขายโทเค็นที่ดำเนินการบน Fjord Foundry V2 และการเคลื่อนไหวของราคาหลังจากสรุปการขายครั้งแรก

ทุกสายตาจับจ้องไปที่ LBP

ก่อนที่จะวิเคราะห์โทเค็นใด ๆ ที่ออกโดยโปรโตคอล มีรายละเอียดที่สำคัญบางประการที่ต้องพิจารณาเพื่อทำความเข้าใจไดนามิกเฉพาะที่เกี่ยวข้องกับฟยอร์ด

การสนับสนุนจากผู้เชี่ยวชาญ

เพื่อสร้างความไว้วางใจและเพิ่มการมองเห็นบนแพลตฟอร์มที่ไม่ได้รับอนุญาต Fjord ได้ดูแลการขายโทเค็นด้วยกลุ่มผู้เชี่ยวชาญที่มีความรู้และเชี่ยวชาญเฉพาะด้านที่คัดสรรมาอย่างดีในหลากหลายสาขา

4 จาก 5 โปรเจ็กต์บน Fjord Foundry V2 ได้รับการดูแลเป็นพิเศษ

นอกเหนือจากการเป็นตัวแทนแล้ว ภัณฑารักษ์ยังสามารถให้บริการด้านการตลาดหรือให้คำปรึกษาได้เมื่อจำเป็น เพื่อให้บรรลุถึงระดับความโปร่งใส ผู้สมัครโครงการสามารถแสดงหลักฐานการระบุตัวตนส่วนบุคคลหรือข้อมูลที่เกี่ยวข้องอื่น ๆ ที่โฆษกร้องขอ และให้ฝ่ายที่เกี่ยวข้องรับผิดชอบในกรณีที่มีพฤติกรรมที่เป็นอันตราย

เนื่องจากอินเทอร์เฟซผู้ใช้มีการเปลี่ยนแปลงเมื่อเวลาผ่านไป กิจกรรมการขายในอดีตบางรายการจึงไม่แสดงข้อมูลสาธารณะที่เกี่ยวข้องกับสถานะ KYC เนื่องจากไม่มีบันทึกและข้อกำหนดที่เกี่ยวข้องในขณะนั้น ในผลิตภัณฑ์ล่าสุด โครงการส่วนใหญ่มีทีมงาน doxxed

กิจกรรมของภัณฑารักษ์แตกต่างกันไป และภัณฑารักษ์บางคนมีหน้าที่ขายมากกว่าคนอื่นๆ

กิจกรรมภัณฑารักษ์บน Fjord Foundry V2

บุคคลที่สามที่ได้รับการตรวจสอบเหล่านี้จะได้รับการชดเชยด้วยโทเค็นโครงการที่ได้มาจากค่าธรรมเนียมการทำธุรกรรมที่เกิดขึ้นระหว่างการขาย ซึ่งหมายความว่าพวกเขาได้รับแรงจูงใจโดยตรงในการดึงดูดความสนใจและผู้เข้าร่วมจำนวนมาก

เร็วที่สุดไม่ใช่สิ่งที่ดีที่สุด

ตรงกันข้ามกับการเสนอขายที่ยุติธรรมและการเสนอขายหุ้นครั้งแรก ในส่วนของ LBP การจดทะเบียนในช่วงแรกๆ ไม่ได้ให้ผลตอบแทนที่ดี เพื่อส่งเสริมการกระจายโทเค็นที่ยุติธรรม เราใช้กลยุทธ์การกำหนดราคาจากสูงไปต่ำและการโอนน้ำหนักโทเค็นแบบไดนามิกเพื่อป้องกันการปั่นราคาและพฤติกรรมที่ไม่ดีอื่นๆ

ด้วยการรวบรวมข้อมูลจากข้อเสนอโทเค็นที่ผ่านมาทั้งหมด เราสามารถวาดสถานการณ์กรณีโดยเฉลี่ยเพื่อแสดงภาพแนวโน้มการกำหนดราคาสินทรัพย์และช่วงต้นทุนการซื้อเข้าที่พบบ่อยที่สุด

ในกรณีส่วนใหญ่ ราคายังคงค่อนข้างคงที่หลังจากผ่านไป 12 ชั่วโมง มีเพียงสัญญาณของความต้องการที่เพิ่มขึ้นในช่วงสิ้นสุดการขาย ฐานต้นทุนเฉลี่ยและค่ามัธยฐานที่ไฮไลต์บนแผนภูมิระบุว่าผู้เข้าร่วมส่วนใหญ่มีคุณสมบัติสำหรับรายการที่คล้ายกัน ซึ่งยืนยันแนวคิดที่โมเดลการกำหนดราคานี้พยายามแสดงให้เห็น

ภาคเอกชนที่อยู่เบื้องหลัง

สิ่งสำคัญที่ควรทราบคือโครงการจะจัดรอบการขายส่วนตัวสำหรับนักการตลาดและพันธมิตรเชิงกลยุทธ์ก่อนการขายสาธารณะ โดยที่ผู้ร่วมให้ข้อมูลในช่วงแรกสามารถรับโทเค็นพร้อมส่วนลดได้ บางครั้งข้อมูลเกี่ยวกับการขายเหล่านี้อาจรวมอยู่ในส่วนความโปร่งใสของหน้าโทเค็น

1 ใน 4 โปรเจ็กต์ที่ได้รับการดูแลจัดการจะแสดงรายละเอียดการเป็นเจ้าของโทเค็นต่อสาธารณะ

ข้อมูลการขายที่เปิดเผยข้อกำหนด หลักฐานเล็กๆ น้อยๆ บน Twitter และสื่อส่งเสริมการขายที่เผยแพร่ในแชทของ Telegram ชี้ให้เห็นว่าสิ่งต่อไปนี้เกิดขึ้นเป็นประจำ:

คำศัพท์:

TGE: กิจกรรมการสร้างโทเค็น

Cliff: ช่วงเวลาระหว่าง TGE และจุดเริ่มต้นของการเปิดตัวโทเค็นที่ถูกล็อค

ตัวอย่างที่ 1 ~ หัวรุนแรง

*TGE: ปล่อย 20%

* คลิฟ: 1 เดือน

*ระยะเวลาการได้รับสิทธิ: 3-6 เดือน

ตัวอย่าง #2 ~ อนุรักษ์นิยม

* TGE: ปล่อย 0%

* ผา: 3 เดือน

*ระยะเวลาการได้รับสิทธิ: 4-12 เดือน

ตัวอย่าง #3 ~ ฟยอร์ดหมายถึง

*TGE: ปล่อย 26.25%

* คลิฟ: ไม่ทราบ

*ระยะเวลาให้สิทธิ: 8.53 เดือน

ตัวอย่างที่ 4 ~ ค่ามัธยฐานของฟยอร์ด

*TGE: ปล่อย 15%

* คลิฟ: ไม่ทราบ

*ระยะเวลาให้สิทธิ: 7.46 เดือน

ส่วนลดรอบตำแหน่งส่วนตัว

เฉลี่ย: 33.4%

ค่ามัธยฐาน: 60.22%

ข้อมูลข้างต้นเปิดเผยโดย Fjord และมีไว้เพื่อการอ้างอิงเท่านั้น

ในขณะที่โครงการที่ถูกต้องตามกฎหมายมักจะพยายามรับสมัครบุคคลที่สอดคล้องกับวิสัยทัศน์ระยะยาวของทีมมากกว่า และผู้ที่ไม่ได้กำหนดเป้าหมายผู้ชมเพื่อออกจากสภาพคล่อง มูลค่าที่ได้รับจากผลประโยชน์ที่ได้รับเหล่านี้และผลกระทบที่อาจมีต่อราคาโทเค็นนั้นเป็นเรื่องยาก เพื่อกำหนด

LBP มีประสิทธิภาพแค่ไหน?

อัตราการเข้าร่วมข้อเสนอโทเค็นขึ้นอยู่กับการประชาสัมพันธ์บนโซเชียลมีเดียเป็นอย่างมาก มีความสนใจอย่างมากในโทเค็นที่จะเปิดตัวบน Fjord และดึงดูดผู้เข้าร่วมอิสระจำนวนมาก

ในขณะที่เขียนบทความนี้ มีการขายโทเค็นที่จัดเตรียมไว้ 81 รายการในหกเดือน ข้อมูลที่ได้รับจากกิจกรรมเหล่านี้จะทำหน้าที่เป็นพื้นฐานสำหรับการวิเคราะห์ของเรา

จากตัวชี้วัดเหล่านี้ จะเห็นได้ว่า LBP ทำงานได้ดีมาก ซึ่งมักจะส่งผลให้เกิดค่าธรรมเนียมข้อตกลงจำนวนมากและเงินทุนสำหรับผู้สร้างที่ต้องการเริ่มโครงการของตน

สิ่งนี้น่าดึงดูดใจสำหรับทีมที่กำลังมองหาเงินทุน แต่สิ่งนี้มีความหมายสำหรับนักลงทุนอย่างไร?

ประสิทธิภาพราคา

ปรากฎว่าการเสนอโทเค็นมักจะให้โอกาสที่ร่ำรวยแก่นักเก็งกำไร ทำให้พวกเขาทำกำไรได้อย่างรวดเร็วหรือรักษาสถานะระยะยาวในราคาที่เหมาะสม เพื่อตรวจสอบว่า LBP จะเหมือนกันหรือไม่ เราสามารถใช้มูลค่าสินทรัพย์ขั้นสุดท้ายบน Fjord เป็นข้อมูลอ้างอิงในการคำนวณประสิทธิภาพโดยเฉลี่ยและค่ามัธยฐานจากกิจกรรมการซื้อขายของการแลกเปลี่ยนแบบกระจายอำนาจ

ความแตกต่างอย่างมากระหว่างตัวชี้วัดทั้งสองนี้หมายความว่ามีเหรียญเพียงไม่กี่เหรียญเท่านั้นที่สร้างผลตอบแทนที่เป็นบวก ในขณะที่เหรียญที่เหลือประสบความสูญเสียอย่างมาก

ขณะนี้มีเพียงประมาณ 13.2% ของโทเค็นเหล่านี้เท่านั้นที่มีราคาสูงกว่าก่อนที่จะจดทะเบียนในการแลกเปลี่ยนแบบกระจายอำนาจ

อะไรทำให้เกิดประสิทธิภาพเชิงลบอย่างต่อเนื่องนี้? เป็นการยากที่จะทราบแน่ชัด แต่การเคลื่อนไหวของราคาตั้งแต่เนิ่นๆ อาจให้เบาะแสบางอย่างได้

ประสิทธิภาพราคาภายใน 14 วันหลังการขายโทเค็น

โดยปกติแล้ว สินทรัพย์เหล่านี้จะออกให้พร้อมส่วนลดหรือขายออกทันที ส่งผลให้ผู้ซื้อช่วงแรกๆ ส่วนใหญ่ชะงักตั้งแต่เริ่มต้น เมื่อดูสิ่งต่อไปนี้ เห็นได้ชัดว่าแรงกดดันในการขายมีความรุนแรงมากและผู้ซื้อแทบจะไม่ได้เข้ามารับแรงกดดันในการขายและพลิกสถานการณ์กลับคืนมา การติดตามยอดคงเหลือในกระเป๋าสตางค์ของผู้ที่เกี่ยวข้องกับการเปิดตัวโทเค็นสามารถให้ข้อมูลเชิงลึกเกี่ยวกับสถานการณ์ได้

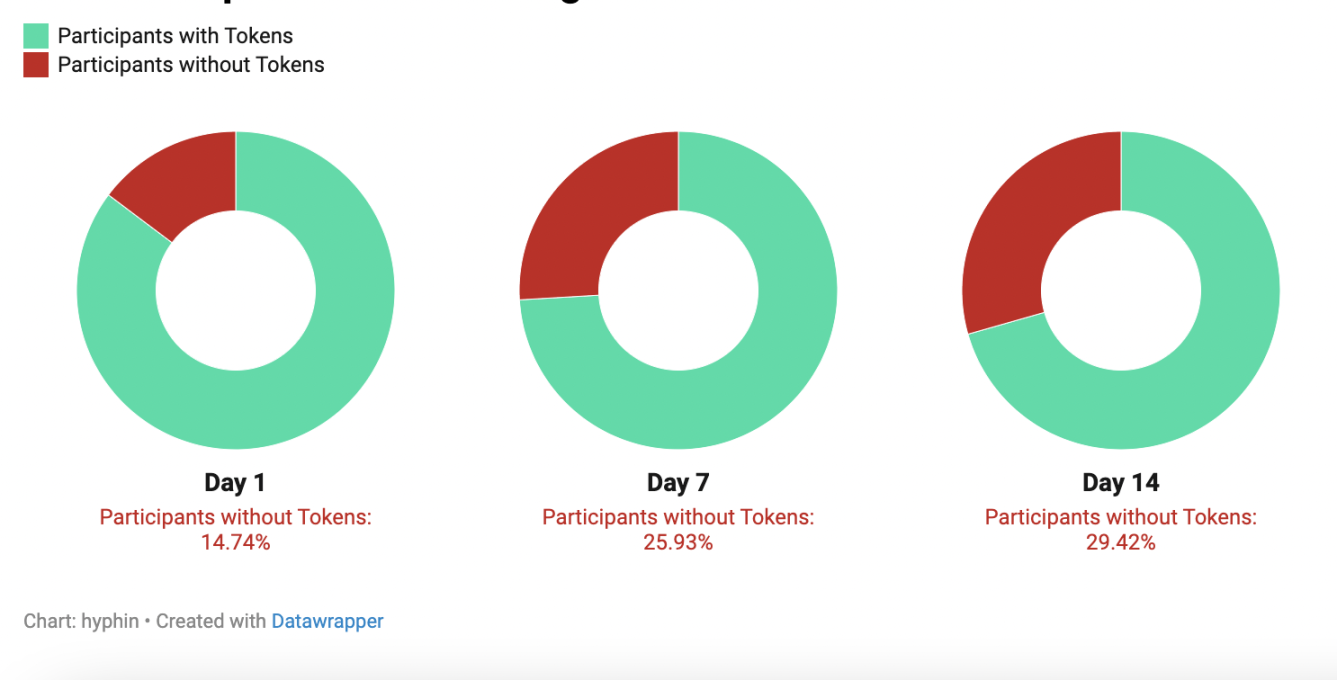

การเปลี่ยนแปลงตำแหน่งกระเป๋าเงินของผู้เข้าร่วม LBP

โดยเฉลี่ยแล้ว เกือบ 15% ของผู้เข้าร่วม LBP ทั้งหมดออกจากตำแหน่งทั้งหมดในวันแรก ภายในวันที่ 14 สัดส่วนนี้สูงถึง 29.42% สิ่งนี้เป็นสิ่งที่หลีกเลี่ยงไม่ได้และสามารถเข้าใจได้ว่าเป็นการกระจายคลื่นลูกที่สองเพื่อดึงดูดผู้ที่มาสาย

ในสถานการณ์ที่ไม่พึงประสงค์เหล่านี้ การประเมินค่าสูงเกินไปที่ปรับลดอย่างเต็มที่มีบทบาทสำคัญ เนื่องจากตลาดไม่เต็มใจที่จะกระโดดลง เว้นแต่จะพบมูลค่ายุติธรรมหรือมีดอกเบี้ยเพียงพอจากบุคคลภายนอก ผู้ขายจะเป็นผู้ควบคุมสถานการณ์ เนื่องจากจำนวนโทเค็นที่ปลดล็อคเริ่มเพิ่มขึ้นเมื่อเวลาผ่านไป นักลงทุนเริ่มลดการขาดทุน ซึ่งอาจส่งผลให้ราคาลดลงในระยะยาวรุนแรงขึ้น

หลายโครงการติดกับดักของการมุ่งเน้นไปที่การเสนอขายเหรียญเริ่มต้นของ Fjord ขณะเดียวกันก็เพิกเฉยต่อบทบาทของการดำเนินงานในภายหลัง ท้ายที่สุดแล้ว การประเมินมูลค่าเบื้องต้นของโครงการสูงเกินไปและยากต่อการรักษาหลังจากการออกโครงการ