การตีความเชิงลึกของโครงการ ENA

ผู้เขียนต้นฉบับ : @Peng_Investment (ต้าเผิง ลอยตามสายลม)

ENA (Ethena) ทำให้โลกของ Web3 มีสิทธิในการออกสกุลเงินและการกำหนดราคาที่เป็นอิสระ (Stablecoin) พร้อมศักยภาพและจินตนาการในการเติบโตในอนาคต หากคุณต้องการเรียนรู้เพิ่มเติมเกี่ยวกับการวิจัยการลงทุนในโครงการ ENA คุณสามารถอ่านบทความนี้โดยละเอียดได้

บทที่ 1 ภาพรวมโครงการ

1.1 บทนำโครงการ

เมื่อพูดถึง ENA (Ethena) ความเข้าใจของหลาย ๆ คนเกี่ยวกับ ENA ก็คือมันเป็นโครงการ USDe ที่มีการกระจายอำนาจแบบกระจายอำนาจ มันเป็นโปรโตคอลเงินดอลลาร์สหรัฐสังเคราะห์ที่ใช้ Ethereum โดยให้วิธีการที่ไม่ต้องใช้การเข้ารหัสแบบพื้นเมือง โซลูชันสกุลเงินสำหรับโครงสร้างพื้นฐานของระบบธนาคาร และตราสารสกุลเงิน USD ที่เข้าถึงได้ทั่วโลก - "พันธบัตรทางอินเทอร์เน็ต" เมื่อเปรียบเทียบกับ Stablecoin แบบรวมศูนย์ Ethena มีข้อดีและข้อเสียหลายประการ อย่างไรก็ตาม ตามความเป็นจริงแล้ว ในความคิดของฉัน โครงการ ENA มีความหมายที่ลึกซึ้งกว่านั้นจริงๆ - เพื่อแก้ปัญหาการออกสกุลเงินอิสระและการประเมินมูลค่าขั้นพื้นฐานของโลก web3 และคืนสิทธิ์การออกสกุลเงินให้กับโลก web3

เพื่อให้เข้าใจความหมายที่ลึกซึ้งยิ่งขึ้นของ ENA เราต้องเข้าใจการพัฒนาของสกุลเงินก่อน การแบ่งงานครั้งแรกในประวัติศาสตร์ของมนุษย์ทำให้เกิดการเปลี่ยนแปลงในการแลกเปลี่ยนสิ่งต่างๆ อย่างไรก็ตาม ความไม่สะดวกในการพกพาและการค้าขายกับคู่ค้าทำให้เกิดสกุลเงินที่แท้จริง

สกุลเงินที่เก่าแก่ที่สุดของมนุษยชาติส่วนใหญ่เป็นเปลือกหอย ฯลฯ และต่อมาค่อย ๆ พัฒนาเป็นทองแดง (ต่อมากลายเป็นทองแดง) เงิน ทอง เหล็ก ฯลฯ เนื่องจากทองแดงและเหล็กออกซิไดซ์ได้ง่ายกว่าและตัดยาก เงินและทองจึงค่อยๆ กลายเป็นสกุลเงินที่ผู้คนยอมรับ อย่างไรก็ตาม ด้วยการพัฒนาอย่างรวดเร็วของเศรษฐกิจหัตถกรรมและการสะสมความมั่งคั่งอย่างรวดเร็ว เงินและทองแบบดั้งเดิมจึงไม่สามารถตอบสนองความต้องการของผู้คนได้ ดังนั้น เงินกระดาษ (ที่เก่าแก่ที่สุดในจีน คือ ธนบัตรเงิน) จึงถูกประดิษฐ์ขึ้น การประดิษฐ์ธนบัตรได้ส่งเสริมการพัฒนาทางเศรษฐกิจอย่างมาก แต่ธนบัตรจะต้องไม่พิมพ์ออกมาโดยไม่ตั้งใจ ด้านหลังธนบัตรแต่ละใบจะมีสินค้าคงคลังเงินหรือทองที่สอดคล้องกับมูลค่าหน้าบัตร ซึ่งมักเรียกว่ามาตรฐานเงินหรือมาตรฐานทองคำ การพัฒนาของเงินดอลลาร์สหรัฐนั้นเกิดจากระบบมาตรฐานทองคำทั่วไป (ระบบ Bretton Woods) ซึ่งรับประกันสกุลเงินที่แข็งและคุณลักษณะระหว่างประเทศของเงินดอลลาร์สหรัฐ กล่าวอีกนัยหนึ่ง ยิ่งมีการขุด/สำรองทองคำมากขึ้นทุกปี จะสามารถพิมพ์เงินได้มากขึ้น (เช่น ดอลลาร์สหรัฐเดิม)

อย่างไรก็ตาม เมื่อเศรษฐกิจก้าวเข้าสู่ขั้นใหม่ของการพัฒนาและทองคำสำรองไม่สามารถตามทันได้ ระบบการเงินที่มีสัดส่วนคงที่ของระบบเบรตตันวูดส์ก็เผชิญกับความท้าทายในไม่ช้า และในที่สุดก็ต้องถูกประกาศว่าสลายตัวใน "ข้อตกลงสมิธ" จากนั้นเป็นต้นมา การออกสกุลเงินของประเทศสำคัญๆ ในโลกซึ่งเป็นตัวแทนของสหรัฐอเมริกา ได้ค่อยๆ เปลี่ยนจากมาตรฐานทองคำไปเป็นมาตรฐานหนี้ของประเทศ เมื่อไม่นานมานี้ ประเทศสำคัญอีกประเทศหนึ่งยังได้นำกลไกการออกสกุลเงินมาตรฐานหนี้ระดับชาติที่คล้ายกันมาใช้ด้วย ไปยังประเทศสหรัฐอเมริกา โดยเฉพาะเมื่อประเทศออกพันธบัตรรัฐบาลระยะยาวพิเศษ (เช่น 10 ปี 20 ปี 30 ปี 50 ปี เป็นต้น) ธนาคารกลางจะพิมพ์ธนบัตรในจำนวนเท่ากันเพื่อซื้อพันธบัตรรัฐบาลระยะยาวพิเศษ พันธบัตรที่ออกโดยประเทศเพื่อให้บรรลุการออกสกุลเงิน ข้อดีคือสามารถนำเงินสดจำนวนมากมาสู่รัฐบาลเพื่อการลงทุน และยังอัดฉีดสภาพคล่องของสกุลเงินเข้าสู่ตลาดมากขึ้น หรือที่เรียกกันทั่วไปว่า "การปล่อยน้ำ" จุดประสงค์ของการปล่อยน้ำจริงๆ แล้วคือเพื่อกระตุ้นเศรษฐกิจ แต่อาจนำไปสู่กับดักของการออกสกุลเงินมากเกินไปได้อย่างง่ายดาย

กลับไปที่โลกของ web3 และตรวจสอบโครงการ ENA อีกครั้ง แนวคิดการกำหนดราคา "พันธบัตรทางอินเทอร์เน็ต" ดูคุ้นเคยเป็นพิเศษหรือไม่ ตรรกะการลงทุนเฉพาะคืออะไร?

1.2 ตรรกะการลงทุน

BTC, ETH และอื่นๆ เป็นสินทรัพย์คุณภาพสูงเป็นอันดับแรก คล้ายกับทองคำในโลกแห่งความเป็นจริง แม้ว่าจะสามารถใช้ชำระเงินและซื้อได้ แต่โดยพื้นฐานแล้ว สินทรัพย์เหล่านี้เป็นสินทรัพย์และไม่ใช่สกุลเงินหรือสกุลเงินที่ออก อย่างไรก็ตาม ด้วยการพัฒนาอย่างแข็งแกร่งของ web3 ตลาดจึงต้องการสภาพคล่องมากขึ้น ซึ่งปัจจุบันส่วนใหญ่ประสบความสำเร็จผ่านการใช้เหรียญ stablecoin แบบรวมศูนย์ USDT และ SUDC ที่ต้องอาศัยโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิม เหรียญ Stablecoin แบบรวมศูนย์เผชิญกับความท้าทายที่ใหญ่ที่สุดสามประการ:

(1) หลักประกันพันธบัตร (เช่น พันธบัตรรัฐบาลสหรัฐฯ) จะต้องได้รับการเก็บรักษาไว้ในบัญชีธนาคารที่ได้รับการควบคุม ซึ่งสร้างความเสี่ยงในการดูแลที่ไม่สามารถป้องกันความเสี่ยงได้ และเสี่ยงต่อการตรวจสอบตามกฎระเบียบ

(2) การพึ่งพาอย่างมากต่อโครงสร้างพื้นฐานด้านการธนาคารที่มีอยู่และกฎระเบียบที่เปลี่ยนแปลงไปในบางประเทศ รวมถึงสหรัฐอเมริกา

(3) เนื่องจากผู้ออกนำรายได้ที่เกิดขึ้นจากการใช้สินทรัพย์สนับสนุนไปเป็นภายใน ในขณะเดียวกันก็โอนความเสี่ยงในการแยกส่วนไปยังผู้ใช้ ผู้ใช้จึงมีความเสี่ยงที่จะ "ไม่คืน"

ดังนั้น สินทรัพย์ที่มีการกระจายอำนาจ สมเหตุสมผล และมีเสถียรภาพซึ่งไม่ต้องพึ่งพาโครงสร้างพื้นฐานทางการเงินแบบเดิมจึงเป็นวิธีเดียวสำหรับการพัฒนาเว็บ3 สินทรัพย์เหล่านี้สามารถใช้เป็นสกุลเงินในการทำธุรกรรมและสินทรัพย์พื้นฐานหลักสำหรับการจัดหาเงินทุน หนังสือสั่งซื้อทั้งแบบรวมศูนย์และแบบกระจายอำนาจมีความเปราะบางโดยธรรมชาติ หากไม่มีสินทรัพย์รักษาเสถียรภาพสำรองที่เป็นอิสระและมีเสถียรภาพพอสมควร

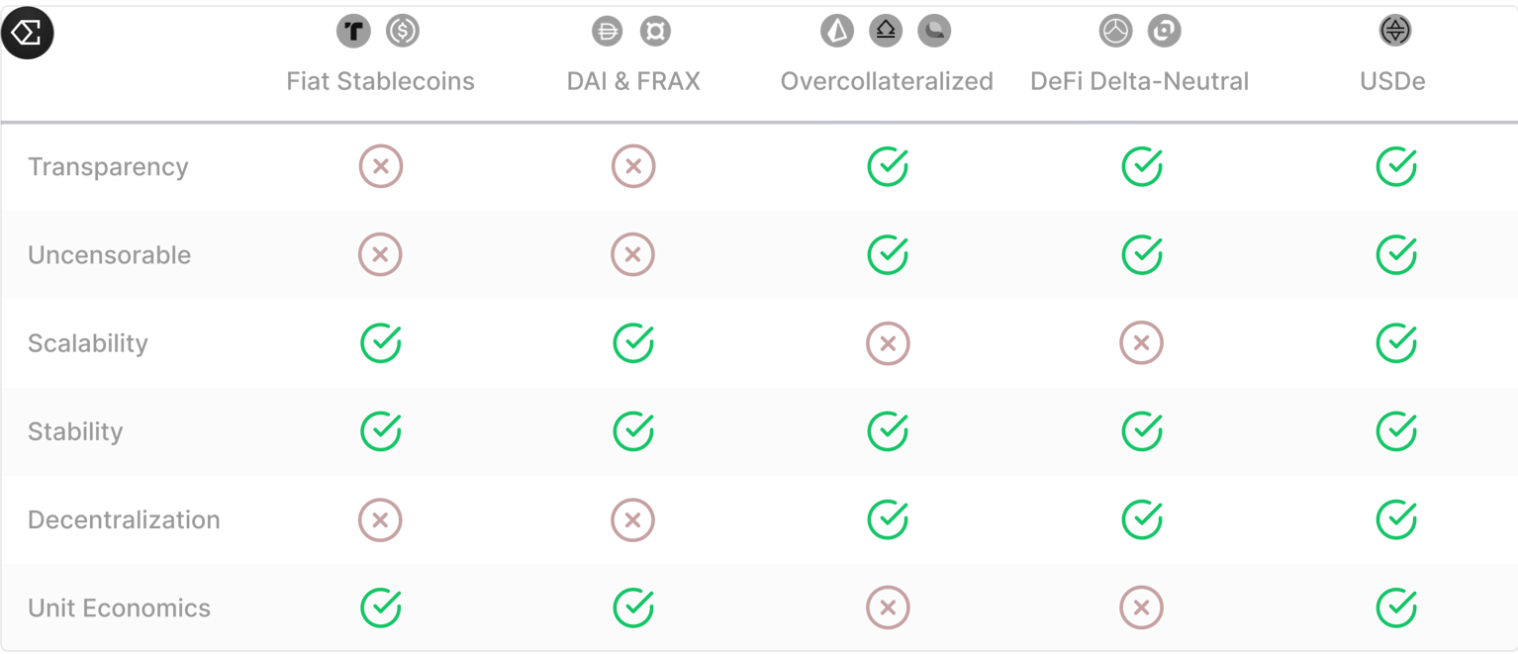

นานมาแล้วก่อน ENA มีผู้บุกเบิกที่พยายามกระจายอำนาจ Stablecoins อยู่แล้ว ตัวแทนทั่วไป ได้แก่ MakerDAO (DAI), UST ฯลฯ อย่างไรก็ตาม ผู้บุกเบิกเหล่านี้ประสบปัญหามากมายที่เกี่ยวข้องกับความสามารถในการปรับขนาด การออกแบบกลไก และการขาดแรงจูงใจของผู้ใช้

(1) " เหรียญเสถียรที่มีหลักประกันมากเกินไป " (โดยทั่วไปจะแสดงโดย DAI ของ MakerDAO ซึ่งมีอัตราการจำนำ 1.5 เท่า) ในอดีตประสบปัญหาในการปรับขนาดเนื่องจากการเติบโตของพวกมันสอดคล้องกับการเติบโตของความต้องการเลเวอเรจในห่วงโซ่ Ethereum และการเพิ่มขึ้นอย่างรวดเร็วของ Ethereum แยกกันไม่ออก ตัวอย่างเช่น DAO มีอัตราการจำนำ 1.5 เท่า และอัตราการจำนำการชำระบัญชี 1.4 เท่า ซึ่งไม่มีประสิทธิภาพและขาดความปรารถนาที่จะจำนำ เมื่อเร็ว ๆ นี้ เหรียญ stablecoin บางตัวได้เริ่มแนะนำพันธบัตรรัฐบาลเพื่อปรับปรุงความสามารถในการขยายขนาด แต่ต้องแลกกับการต่อต้านการเซ็นเซอร์

(2) การออกแบบกลไกของ “ Algorithic Stablecoins ” (โดยทั่วไปจะแสดงโดย UST) เผชิญกับความท้าทาย เนื่องจากมีความเปราะบางและไม่เสถียรโดยเนื้อแท้ การออกแบบดังกล่าวไม่น่าจะสามารถปรับขนาดได้อย่างยั่งยืน

(3) “ Delta Neutral Synthetic Dollar ” ก่อนหน้านี้ประสบปัญหาในการขยายขนาดเนื่องจากการพึ่งพาอย่างมากในสถานที่ซื้อขายแบบกระจายอำนาจซึ่งขาดสภาพคล่องเพียงพอและเสี่ยงต่อการโจมตีสัญญาอัจฉริยะ

ENA ได้เรียนรู้จากบทเรียนทางประวัติศาสตร์และมอบโซลูชันที่ค่อนข้างสมบูรณ์แบบด้วยโซลูชันที่สอดคล้องกันในแง่ของความสามารถในการขยายขนาด ความเสถียร และการต่อต้านการเซ็นเซอร์ ส่วนนี้จะมีการแนะนำในรายละเอียดในบททางเทคนิค ENA ทำให้โลกของ web3 มีสิทธิ์ในการออกสกุลเงินอิสระ (เหรียญที่มีเสถียรภาพ) ในเวลาเดียวกัน โมเดลทางเศรษฐกิจจะส่งเสริมผู้เข้าร่วมมากขึ้นเพื่อให้สภาพคล่องของ USDe มากขึ้น

ในปี 2023 จำนวนเหรียญ stablecoin สำหรับการทำธุรกรรมออนไลน์เพียงอย่างเดียวจะเกิน 12 ล้านล้านเหรียญสหรัฐ เมื่อเหรียญ stablecoin ได้รับการยอมรับในตลาด พื้นที่มูลค่าของเหรียญเหล่านั้นก็จะมีมากมายมหาศาล AllianceBernstein ซึ่งเป็นบริษัทจัดการสินทรัพย์ชั้นนำระดับโลกที่มีสินทรัพย์ภายใต้การจัดการ (AUM) มูลค่า 725 พันล้านดอลลาร์ คาดการณ์ว่าตลาด Stablecoin อาจสูงถึง 2.8 ล้านล้านดอลลาร์ภายในปี 2571 การคาดการณ์นี้บ่งชี้ว่าจะมีโอกาสเติบโตอย่างมากจากมูลค่าตลาดปัจจุบันที่ 140 พันล้านดอลลาร์ (ซึ่งก่อนหน้านี้สูงถึง 187 พันล้านดอลลาร์)

1.3 ความเสี่ยงจากการลงทุน

แม้ว่า Ethena จะมีข้อได้เปรียบที่เป็นเอกลักษณ์ แต่ก็ยังมีความเสี่ยงที่อาจเกิดขึ้นที่ต้องให้ความสนใจ โดยเฉพาะ ได้แก่:

(1) ความเสี่ยงทางการเงิน

“ความเสี่ยงทางการเงิน” เกี่ยวข้องกับโอกาสที่อัตราการจัดหาเงินติดลบอย่างต่อเนื่อง Ethena สามารถสร้างรายได้จากการจัดหาเงินทุน แต่อาจต้องชำระค่าธรรมเนียมทางการเงินด้วย ประการแรก ผลตอบแทนติดลบมักจะอยู่ได้ไม่นานและจะกลับไปสู่ค่าเฉลี่ยเชิงบวกอย่างรวดเร็ว ประการที่สอง การจัดตั้งกองทุนสำรองคือเพื่อให้แน่ใจว่าผลตอบแทนติดลบจะไม่ถูกส่งต่อไปยังผู้ใช้

(2) ความเสี่ยงในการชำระบัญชี

ความเสี่ยงในการชำระบัญชีหมายถึงความเสี่ยงในการบังคับชำระบัญชีในการแลกเปลี่ยนแบบรวมศูนย์ เนื่องจากมาร์จิ้นไม่เพียงพอระหว่างการป้องกันความเสี่ยงแบบเดลต้าเป็นกลาง สำหรับ Ethena การซื้อขายอนุพันธ์มีไว้สำหรับการป้องกันความเสี่ยงแบบเดลต้าเป็นกลางเท่านั้น เลเวอเรจไม่สูง และความน่าจะเป็นที่จะมีความเสี่ยงในการชำระบัญชีมีน้อย ในเวลาเดียวกัน Ethena ใช้วิธีการต่างๆ เช่น หลักประกันเพิ่มเติม คำสั่งหมุนเวียนชั่วคราวระหว่างการแลกเปลี่ยน และทุนสำรองเพื่อให้แน่ใจว่าความเสี่ยงในการชำระบัญชีจะไม่เกิดขึ้นหรือมีผลกระทบเพียงเล็กน้อยหากเกิดขึ้น

(3) ความเสี่ยงในการดูแล

Ethena อาศัยผู้ให้บริการ "การชำระเงินผ่านเคาน์เตอร์" (OES) เพื่อถือครองสินทรัพย์ที่ได้รับการสนับสนุนจากโปรโตคอล ดังนั้นจึงอยู่ภายใต้ "ความเสี่ยงในการดูแล" เพื่อที่จะแก้ไขปัญหานี้ ในด้านหนึ่ง Ethena ถูกควบคุมโดยกองทุนแยกการล้มละลาย และในทางกลับกัน Ethena ร่วมมือกับ OES หลายแห่ง เช่น Copper, Ceffu และ Fireblocks

(4) ความเสี่ยงจากการล้มละลายและการปิดตัวของอัตราแลกเปลี่ยน

ประการแรก Ethena กระจายความเสี่ยงและลดผลกระทบที่อาจเกิดขึ้นจากการล้มละลายของการแลกเปลี่ยนโดยการร่วมมือกับการแลกเปลี่ยนหลายแห่ง ประการที่สอง Ethena ยังคงควบคุมและเป็นเจ้าของสินทรัพย์อย่างสมบูรณ์ผ่านทางผู้ให้บริการ OES โดยไม่ต้องวางหลักประกันใด ๆ กับการแลกเปลี่ยนใด ๆ ซึ่งช่วยให้ผลกระทบของกิจกรรมพิเศษในการแลกเปลี่ยนใด ๆ ถูกจำกัดไว้ที่ P&L ที่โดดเด่นของผู้ให้บริการ OES ระหว่างรอบการชำระบัญชี

(5) ความเสี่ยงจากการจำนอง

"ความเสี่ยงในการเป็นหลักประกัน" หมายถึงข้อเท็จจริงที่ว่าสินทรัพย์สนับสนุนของ USDe (stETH) แตกต่างจากสินทรัพย์อ้างอิง (ETH) ของสถานะสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา อย่างไรก็ตาม เนื่องจากเลเวอเรจต่ำและการปรับลดหลักประกันเล็กน้อย ผลกระทบของการแยก stETH ต่อสถานะการป้องกันความเสี่ยงจึงมีน้อยมาก

บทที่ 2 เทคโนโลยี การตอบสนองความเสี่ยง การพัฒนาธุรกิจ และการวิเคราะห์การแข่งขัน

2.1 เทคโนโลยี

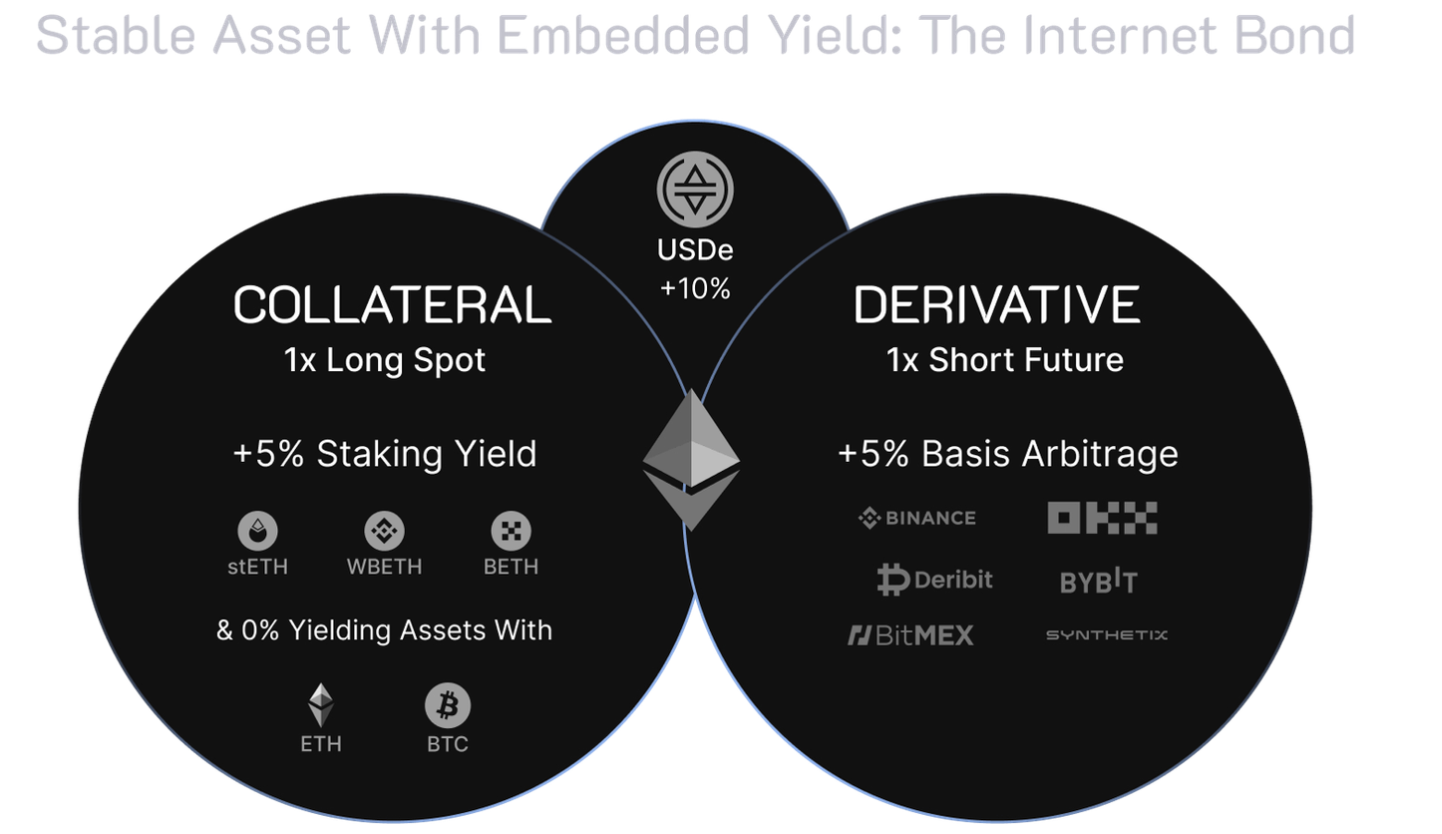

ตามคำจำกัดความทางเทคนิค Ethena เป็นโปรโตคอลสังเคราะห์ดอลลาร์สหรัฐที่ใช้ Ethereum ซึ่งมอบโซลูชันสกุลเงินดิจิทัลที่ไม่ต้องพึ่งพาโครงสร้างพื้นฐานของระบบธนาคารแบบดั้งเดิม รวมถึงเครื่องมือในสกุลเงินดอลลาร์สหรัฐที่เข้าถึงได้ทั่วโลก - " พันธบัตรทางอินเทอร์เน็ต” USDe สังเคราะห์ของ Ethena มอบโซลูชันสกุลเงินดิจิทัลที่ปรับขนาดได้ ซึ่งเปิดใช้งานโดยการป้องกันความเสี่ยงแบบเดลต้าของหลักประกัน Ethereum และ Bitcoin ซึ่งสนับสนุนเสถียรภาพที่ตรึงไว้ของ USDe

“พันธบัตรอินเทอร์เน็ต” รวมผลตอบแทนที่สร้างโดยสินทรัพย์ที่จำนำ (เช่น Ethereum ที่เดิมพัน) (ในขอบเขตที่ทำหน้าที่เป็นสินทรัพย์สำรอง) กับการระดมทุนและสเปรดอ้างอิงของตลาดถาวรและตลาดล่วงหน้าเพื่อสร้างการเข้ารหัสลับออนไลน์ครั้งแรก แผนโซลูชันสกุลเงินท้องถิ่น

แล้ว USDe จะบรรลุถึงเสถียรภาพ การต่อต้านการเซ็นเซอร์ และผลประโยชน์ทางเศรษฐกิจ ในขณะที่จัดการและแก้ไขข้อบกพร่องและความเสี่ยงของโครงการอื่น ๆ ได้อย่างไร

(1) ความมั่นคง

ผู้ใช้สามารถรับ USDe จากแหล่งรวมสภาพคล่องภายนอกที่ไม่ได้รับอนุญาต (USDT, USDC, DAI ฯลฯ ) หรือคุณสามารถสร้างและแลกเปลี่ยน stETH, stBTC และสินทรัพย์อื่น ๆ เป็น USDe ตามความต้องการโดยใช้สัญญา Ethena โดยตรง

ในเวลาเดียวกันกับที่ USDe ถูกสร้างเสร็จ ก็จะมีการป้องกันความเสี่ยงแบบเดลต้าเป็นกลาง (อนุพันธ์) ผ่านการแลกเปลี่ยนแบบรวมศูนย์ภายนอกหลายแห่ง เพื่อให้มั่นใจว่ามูลค่า USDe ยังคงไม่เปลี่ยนแปลงไม่ว่าตลาดจะมีการเปลี่ยนแปลงอย่างไร ราคาของ ETH สามารถเพิ่มขึ้นสามเท่าในหนึ่งวินาทีจากนั้นลดลง 90% ในขณะที่มูลค่า USD ของพอร์ตโฟลิโอจะไม่ได้รับผลกระทบ (ยกเว้นความคลาดเคลื่อนช่วงสั้น ๆ ระหว่างตลาดสปอตและตลาดอนุพันธ์) เนื่องจากกำไรจากราคาที่เพิ่มขึ้นสามเท่าของ 1 ETH ถูกหักล้างโดยการสูญเสียจากตำแหน่งถาวรระยะสั้นที่มีขนาดเท่ากันโดยสิ้นเชิง

(2) ความสามารถในการขยายขนาด

เนื่องจากกลยุทธ์เดลต้าเป็นกลางทำให้อัตราส่วน 1 ต่อ 1 ควบคู่ไปกับการรับประกันสภาพคล่องของการแลกเปลี่ยนแบบรวมศูนย์หลายแห่ง และสกุลเงินจำนำที่มีมูลค่าสูงและปรับขนาดได้สูง เช่น ETH และ BTC USDe จึงมีศักยภาพสูง ปัจจุบันเป็นเพียง ETH โดยมีอัตราส่วนคำมั่นสัญญา 27% (ณ เดือนเมษายน 2567) และคำมั่นสัญญารวมประมาณ 160 พันล้านดอลลาร์ ฉันทามติระหว่างนักวิจัย Ethereum และเจ้าหน้าที่ระบบนิเวศของ Ethereum คือจำนวนคำมั่นสัญญาของ ETH จะสูงถึงมากกว่า 40% ในไม่ช้า นอกจากนี้ยังนำพื้นที่มากมายสำหรับจินตนาการสำหรับการเติบโตของ USDe

(3) ต่อต้านการเซ็นเซอร์

Ethena ใช้ผู้ให้บริการ "การชำระเงินผ่านเคาน์เตอร์" (OES) เพื่อถือครองสินทรัพย์สนับสนุน สิ่งนี้ทำให้ Ethena สามารถมอบหมาย/ยกเลิกการมอบหมายหลักประกันให้กับการแลกเปลี่ยนแบบรวมศูนย์โดยไม่ต้องเผชิญกับความเสี่ยงพิเศษเฉพาะของการแลกเปลี่ยน

แม้ว่าการใช้ผู้ให้บริการ OES จะต้องอาศัยการพึ่งพาทางเทคนิคกับผู้ให้บริการ OES แต่ไม่ได้หมายความว่าความเสี่ยงของคู่สัญญาได้ถูกโอนจากการแลกเปลี่ยนไปยังผู้ให้บริการ OES ผู้ให้บริการ OES มักจะถือเงินไว้ในทรัสต์ระยะไกลที่ล้มละลายโดยไม่ใช้โซลูชัน MPC เพื่อให้แน่ใจว่าเจ้าหนี้ของผู้ให้บริการ OES ไม่มีสิทธิ์อ้างสิทธิ์ในสินทรัพย์ ในกรณีที่ผู้ให้บริการดูแลทรัพย์สินล้มเหลว ทรัพย์สินเหล่านี้คาดว่าจะอยู่นอกทรัพย์สินของผู้ให้บริการ และไม่อยู่ภายใต้ความเสี่ยงด้านเครดิตของผู้ดูแล

ผู้ให้บริการ OES รายใดเหล่านี้ตั้งอยู่ในสหรัฐอเมริกา ดังนั้นจึงไม่จำเป็นต้องมีการตรวจสอบข้อเท็จจริงจากสหรัฐอเมริกา โดยปกติแล้วการโฮสต์กองทุนผ่านการแลกเปลี่ยนหรือการถือครองสกุลเงินทั่วไปหรือพันธบัตรรัฐบาล หรือแม้แต่เหรียญ stablecoin ในบัญชีธนาคารของสหรัฐฯ หรือผู้ดูแลของสหรัฐฯ มีความเสี่ยงในการตรวจสอบอย่างละเอียดเนื่องจากสภาพแวดล้อมด้านกฎระเบียบในปัจจุบันของสหรัฐฯ และความต้องการที่เพิ่มมากขึ้นในการมุ่งเน้นการปฏิบัติตามกฎระเบียบทั่วโลก

(4) ผลประโยชน์ทางเศรษฐกิจ

รายได้ที่สร้างโดยโปรโตคอล ENA มาจากสองแหล่ง:

ฉันทามติสินทรัพย์ที่จำนำและรางวัลชั้นการดำเนินการ (ส่วนใหญ่เป็นรายได้จากการจำนำ ETH)

การจัดหาเงินทุนและพื้นฐานจากตำแหน่งสัญญาซื้อขายล่วงหน้าที่ป้องกันความเสี่ยงของเดลต้า

ในอดีต ผู้เข้าร่วมที่มี ความเสี่ยงระยะสั้นต่อเดลต้านี้ (เดลต้า 0) ได้รับอัตราการระดมทุนที่เป็นบวกและพื้นฐาน เนื่องจากความไม่ตรงกันระหว่างอุปสงค์และอุปทานสำหรับสินทรัพย์ดิจิทัล

นอกจากนี้ หากผู้ถือ USDe ไม่ทำธุรกรรม พวกเขาสามารถจำนำ USDe และรับ sUSDE ได้ เมื่อการจำนำ USDe ถูกยกเลิกและ sUSDE ถูกทำลาย สามารถรับ USDe ดั้งเดิมและรายได้จากการจำนำได้ การออกแบบนี้สามารถดึงดูดผู้ถือ ETH ให้เข้าร่วมได้มากขึ้น ไม่ใช่แค่ผู้เข้าร่วมที่ต้องการเลเวอเรจ ดังนั้นจึงสามารถให้สภาพคล่องของ USDe มากขึ้นสำหรับทั้งเว็บ3

2.2 การตอบสนองความเสี่ยง

แม้ว่า Stablecoin แบบกระจายอำนาจจะดี แต่ก็มีความเสี่ยงบางประการที่ต้องให้ความสนใจและพิจารณา ข้อดีของ ENA ก็คือในช่วงเริ่มต้นของการออกแบบโซลูชันทางเทคนิคทั้งหมด ความเสี่ยงเหล่านี้จะรวมอยู่ในการพิจารณาโดยรวมของโซลูชัน และเนื่องจาก ให้มากที่สุด เพื่อแก้ไขหรือลดความเสี่ยงให้มาดูรายละเอียดกัน

1. ความเสี่ยงทางการเงิน

“ความเสี่ยงทางการเงิน” เกี่ยวข้องกับโอกาสที่อัตราการจัดหาเงินติดลบอย่างต่อเนื่อง Ethena สามารถสร้างรายได้จากการจัดหาเงินทุน แต่อาจต้องชำระค่าธรรมเนียมทางการเงินด้วย แม้ว่าสิ่งนี้จะก่อให้เกิดความเสี่ยงทันทีต่อการส่งคืนโปรโตคอล แต่ข้อมูลแสดงให้เห็นว่าผลตอบแทนเชิงลบมักจะอยู่ได้ไม่นานและกลับสู่ค่าเฉลี่ยเชิงบวกอย่างรวดเร็ว

อัตราทางการเงินติดลบเป็นคุณลักษณะของระบบ ไม่ใช่จุดบกพร่อง USDe ถูกสร้างขึ้นโดยคำนึงถึงสิ่งนี้ ดังนั้น Ethena จึงได้จัดตั้งกองทุนสำรองซึ่งจะเกิดขึ้นเมื่ออัตราผลตอบแทนรวมระหว่างสินทรัพย์ LST (เช่น stETH) และอัตราการจัดหาเงินทุนของสถานะถาวรระยะสั้นเป็นลบ สิ่งนี้มีจุดมุ่งหมายเพื่อปกป้องแนวรับเฉพาะจุดที่เป็นรากฐานของ USDe Ethena จะไม่ส่งต่อ “ผลตอบแทนติดลบ” ให้กับผู้ใช้ที่เดิมพัน USDe เป็น sUSDe

การใช้หลักประกัน LST (เช่น stETH) เป็นหลักประกันสำหรับ USDe ยังสามารถให้ส่วนต่างความปลอดภัยเพิ่มเติมสำหรับการจัดหาเงินทุนติดลบ (stETH สามารถรับอัตราผลตอบแทนต่อปีที่ 3-5%) นั่นคือเฉพาะเมื่ออัตราผลตอบแทน LST สอดคล้องกัน ด้วยเงินทุน เมื่อผลรวมของอัตราดอกเบี้ยติดลบ อัตราผลตอบแทนของโปรโตคอลจะเป็นลบ

2. ความเสี่ยงในการชำระบัญชี

ความเสี่ยงในการชำระบัญชีที่กล่าวถึงในที่นี้หมายถึงความเสี่ยงในการบังคับชำระบัญชีซึ่งเกิดจากหลักประกันไม่เพียงพอในการแลกเปลี่ยนแบบรวมศูนย์ระหว่างการป้องกันความเสี่ยงแบบเดลต้าเป็นกลาง สำหรับ Ethena การซื้อขายอนุพันธ์มีไว้สำหรับการป้องกันความเสี่ยงแบบเดลต้าเป็นกลางเท่านั้น เลเวอเรจไม่สูง และความน่าจะเป็นที่จะมีความเสี่ยงในการชำระบัญชีมีน้อย แม้ว่ามาร์จิ้นของ Ethena จากการแลกเปลี่ยนจะประกอบด้วยสองสินทรัพย์: ETH spot และ stETH (stETH คิดเป็นสัดส่วนไม่เกิน 50%) เนื่องจากการอัปเกรด Shapella ของเครือข่าย Ethereum หนึ่งในฟังก์ชันคือการอนุญาตให้ผู้ใช้สามารถยกเลิกคำมั่นสัญญา stETH ของตนได้ ส่วนลด stETH /ETH ไม่เกิน 0.3% กล่าวอีกนัยหนึ่ง มูลค่าของ stETH นั้นเกือบจะเหมือนกับมูลค่าสปอตของ ETH ทุกประการ

นอกจากนี้ เพื่อให้แน่ใจว่าความเสี่ยงในการชำระบัญชีสามารถจัดการได้ดีในสถานการณ์ที่รุนแรง Ethena ยังได้เตรียม การดังต่อไปนี้ :

(1) เมื่อสถานการณ์ความเสี่ยงใดๆ เกิดขึ้น Ethena จะมอบหลักประกันเพิ่มเติมอย่างเป็นระบบเพื่อปรับปรุงสถานะมาร์จิ้นของสถานะป้องกันความเสี่ยง

(2) Ethena สามารถหมุนเวียนหลักประกันที่ได้รับมอบหมายระหว่างการแลกเปลี่ยนชั่วคราวเพื่อรองรับสถานการณ์เฉพาะได้

(3) Ethena สามารถเข้าถึงกองทุนสำรองที่สามารถใช้งานได้อย่างรวดเร็วเพื่อรองรับสถานะการป้องกันความเสี่ยงในการแลกเปลี่ยน

(4) หากเกิดสถานการณ์ที่รุนแรง เช่น ข้อบกพร่องสัญญาอัจฉริยะที่ร้ายแรงในสินทรัพย์ Ethereum ที่ให้คำมั่นสัญญา Ethena จะลดความเสี่ยงทันทีและปกป้องมูลค่าของสินทรัพย์สนับสนุน ซึ่งรวมถึงการปิดอนุพันธ์ป้องกันความเสี่ยงเพื่อหลีกเลี่ยงความเสี่ยงในการชำระบัญชีและการขายสินทรัพย์ที่ได้รับผลกระทบไปยังสินทรัพย์อื่น

3. ความเสี่ยงในการดูแล

เนื่องจาก Ethena อาศัยผู้ให้บริการ "การชำระเงินผ่านเคาน์เตอร์" (OES) เพื่อถือครองสินทรัพย์ที่ได้รับการสนับสนุนจากโปรโตคอล จึงมีการขึ้นอยู่กับความสามารถในการปฏิบัติงานของพวกเขา นี่คือสิ่งที่เราเรียกว่า "ความเสี่ยงในการควบคุมดูแล" รูปแบบธุรกิจของ Custodian สร้างขึ้นจากการคุ้มครองทรัพย์สิน แทนที่จะทิ้งหลักประกันไว้ในการแลกเปลี่ยนแบบรวมศูนย์

มี ความเสี่ยงหลักสามประการ ในการใช้ผู้ให้บริการ OES สำหรับการโฮสต์:

(1) การเข้าถึงและการใช้งาน Ethena ช่วยให้สามารถฝาก ถอนเงิน และมอบหมายการแลกเปลี่ยนได้ การไม่พร้อมใช้งานหรือดาวน์เกรดฟีเจอร์ใดๆ เหล่านี้จะขัดขวางความพร้อมใช้งานของขั้นตอนการซื้อขายและฟังก์ชันการสร้างเหรียญ/แลกของ USDe เป็นที่น่าสังเกตว่าสิ่งนี้จะไม่ส่งผลกระทบต่อมูลค่าของ USDe

(2) ปฏิบัติหน้าที่ปฏิบัติการ ในกรณีที่การแลกเปลี่ยนล้มเหลว OES จะโอนความเสี่ยง PnL ที่ยังไม่เกิดขึ้นไปยังการแลกเปลี่ยนอย่างรวดเร็ว Ethena ช่วยลดความเสี่ยงนี้ด้วยการชำระ PnL ด้วยการแลกเปลี่ยนบ่อยครั้ง ตัวอย่างเช่น Clearloop ของ Copper ชำระผลกำไรและขาดทุนระหว่างพันธมิตรแลกเปลี่ยนและ Ethena ในแต่ละวัน

(3) การดำเนินการของผู้ดูแลล้มเหลว แม้ว่าจะไม่มีความล้มเหลวในการดำเนินงานที่สำคัญหรือการล้มละลายของผู้ดูแลสกุลเงินดิจิทัลรายใหญ่ แต่ก็มีความเป็นไปได้ที่แท้จริง ในขณะที่สินทรัพย์ถูกเก็บไว้ในบัญชีแยกส่วน การล้มละลายของผู้ดูแลจะทำให้เกิดปัญหาในการดำเนินงานสำหรับการสร้างและการไถ่ถอน USDe เนื่องจาก Ethena มีหน้าที่รับผิดชอบในการจัดการการโอนสินทรัพย์ไปยังผู้ให้บริการรายอื่น สิ่งที่ดีก็คือสินทรัพย์ที่สนับสนุนไม่ได้เป็นของผู้ดูแล และไม่ควรที่ผู้ดูแลหรือเจ้าหนี้จะมีสิทธิเรียกร้องทางกฎหมายเกี่ยวกับทรัพย์สินเหล่านี้ เนื่องจากผู้ให้บริการ OES ใช้ความไว้วางใจระยะไกลที่ล้มละลายหรือใช้โซลูชันกระเป๋าเงิน MPC

Ethena ลดความเสี่ยงทั้งสามประการนี้โดยการไม่ให้หลักประกันมากเกินไปแก่ผู้ให้บริการ OES รายเดียว และรับรองว่ามีการจัดการความเสี่ยงที่กระจุกตัว แม้จะเผชิญกับการแลกเปลี่ยนเดียวกัน ก็จะมีผู้ให้บริการ OES หลายรายเพื่อลดความเสี่ยงทั้งสองข้างต้น

4. ความเสี่ยงจากการล้มละลายของอัตราแลกเปลี่ยน

ประการแรก Ethena กระจายความเสี่ยงและลดผลกระทบที่อาจเกิดขึ้นจากการล้มละลายของการแลกเปลี่ยนโดยการทำงานร่วมกับการแลกเปลี่ยนหลายแห่ง

ประการที่สอง Ethena ยังคงควบคุมและเป็นเจ้าของสินทรัพย์อย่างสมบูรณ์ผ่านทางผู้ให้บริการการชำระเงิน OTC โดยไม่จำเป็นต้องวางหลักประกันใดๆ กับการแลกเปลี่ยนใดๆ

ซึ่งช่วยให้ผลกระทบของกิจกรรมพิเศษในการแลกเปลี่ยนใด ๆ ถูกจำกัดไว้ที่ P&L ที่คงค้างระหว่างรอบการชำระบัญชีของผู้ให้บริการการหักบัญชี OTC

ดังนั้น หากการแลกเปลี่ยนล้มละลาย Ethena จะมอบหมายหลักประกันให้กับการแลกเปลี่ยนอื่น และป้องกันความเสี่ยงในส่วนเดลต้าคงค้างที่ก่อนหน้านี้ครอบคลุมโดยการแลกเปลี่ยนที่ล้มละลาย หากการแลกเปลี่ยนล้มละลาย สถานะอนุพันธ์จะถือว่าปิด การอนุรักษ์เงินทุนคือสิ่งสำคัญที่สุดของ Ethena ในกรณีที่ร้ายแรง Ethena จะพยายามปกป้องมูลค่าของหลักประกันและหลักประกันเสถียรภาพของ USDe (เงินสำรองสำรอง) เสมอ

5. ความเสี่ยงจากการจำนอง

"ความเสี่ยงในการค้ำประกัน" ในที่นี้หมายความว่าสินทรัพย์สำรองของ USDe (stETH) แตกต่างจากสินทรัพย์อ้างอิง (ETH) ของสถานะสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา สินทรัพย์สำรอง ETH LST ไม่เหมือนกับสินทรัพย์อ้างอิง ETH ของสัญญาป้องกันความเสี่ยง ดังนั้น Ethena จำเป็นต้องตรวจสอบให้แน่ใจว่าส่วนต่างของราคาระหว่างสินทรัพย์ทั้งสองนั้นน้อยที่สุดเท่าที่จะเป็นไปได้ ตามที่กล่าวไว้ในส่วนความเสี่ยงในการชำระบัญชี เนื่องจากเลเวอเรจต่ำและการลดหลักประกันเล็กน้อย ผลกระทบของการแยก stETH ต่อสถานะการป้องกันความเสี่ยงจะมีน้อยมาก และการชำระบัญชีนั้นไม่น่าเป็นไปได้อย่างยิ่ง

2.3 การพัฒนาธุรกิจและการวิเคราะห์การแข่งขัน

นับตั้งแต่ก่อตั้ง ENA ประสบกับการเติบโตอย่างรวดเร็ว โดยมีมูลค่าเพิ่มขึ้นอย่างมากในระยะสั้น การเพิ่มขึ้นอย่างรวดเร็วนี้ไม่เพียงมาจากการสนับสนุนด้านเทคนิคและสถาบันที่แข็งแกร่งเท่านั้น แต่ยังรวมถึงผลตอบแทนที่สูงอีกด้วย ทำให้เป็นที่น่าสนใจสำหรับนักลงทุนทั้งรายย่อยและสถาบัน เมื่อวันที่ 29 มีนาคม 2024 Binance ประกาศว่าเฟสที่ 50 ของโครงการ Ethena (ENA) จะเปิดตัวบน Binance Launchpool ผู้ใช้สามารถลงทุน BNB และ FDUSD ในกลุ่มการขุด ENA สำหรับการขุดหลังเวลา 08:00 น. ของวันที่ 30 มีนาคม ตามเวลาปักกิ่ง เป็นระยะเวลา 3 วัน นอกจากนี้ Binance จะแสดงรายการ Ethena (ENA) เวลา 16.00 น. ของวันที่ 2 เมษายน ตามเวลาปักกิ่ง และเปิดคู่การซื้อขาย ENA/BTC, ENA/USDT, ENA/BNB, ENA/FDUSD และ ENA/TRY กิจกรรมการขุดและธุรกรรมการแลกเปลี่ยนของ Binance ยังแสดงให้เห็นถึงการพัฒนาอย่างรวดเร็วของ ENA

ข้อดีของโซลูชันของ ENA ยังทำให้มีความโดดเด่น และสามารถเป็นตัวแทนของ Stablecoin แบบกระจายอำนาจได้อย่างแท้จริง และแข่งขันกับคู่แข่งหลักแบบดั้งเดิมอย่าง USDT และ USDC ซึ่งเป็นโครงการ Stablecoin แบบรวมศูนย์สองโครงการ แม้ว่าจะมีความยากลำบากมากมายในระยะแรก แต่โมเมนตัมการพัฒนานั้นรวดเร็วมากและผู้คนจำนวนมากในอุตสาหกรรมก็มีความคาดหวังมากมาย

บทที่ 3 ทีมงานและสถานการณ์ทางการเงิน

3.1 สถานการณ์ของทีม

Ethena ก่อตั้งโดย Guy Yang และการออกแบบได้รับแรงบันดาลใจจากโพสต์ในบล็อกของ Arthur Hayes มีสมาชิกในทีมหลัก 5 คน

Guy Young เป็นผู้ก่อตั้งและซีอีโอของ Ethena

Conor Ryder เป็นผู้อำนวยการฝ่ายวิจัยที่ Ethena Labs และเคยทำงานเป็นนักวิเคราะห์การวิจัยที่ Kaiko เขาสำเร็จการศึกษาจาก University College Dublin และ Gonzaga College

Elliot Parker เป็นผู้อำนวยการฝ่ายการจัดการผลิตภัณฑ์ที่ Ethena Labs และเคยดำรงตำแหน่งผู้จัดการผลิตภัณฑ์ที่ Paradigm เขาสำเร็จการศึกษาจากมหาวิทยาลัยแห่งชาติออสเตรเลีย

Seraphim Czecker เป็นผู้อำนวยการฝ่ายพัฒนาธุรกิจของ Ethena ก่อนหน้านี้ เขาดำรงตำแหน่งหัวหน้าฝ่ายความเสี่ยงที่ Euler Labs และเป็นเทรดเดอร์ FX ในตลาดเกิดใหม่ที่ Goldman Sachs

Zach Rosenberg เป็นที่ปรึกษาทั่วไปที่ Ethena Labs และเคยทำงานที่ PricewaterhouseCoopers เขาสำเร็จการศึกษาจากมหาวิทยาลัยจอร์จทาวน์, วิทยาลัยกฎหมายมหาวิทยาลัยอเมริกันวอชิงตัน, วิทยาลัยธุรกิจโคโกลด์แห่งมหาวิทยาลัยอเมริกัน และมหาวิทยาลัยโรเชสเตอร์

3.2 สถานการณ์ทางการเงิน

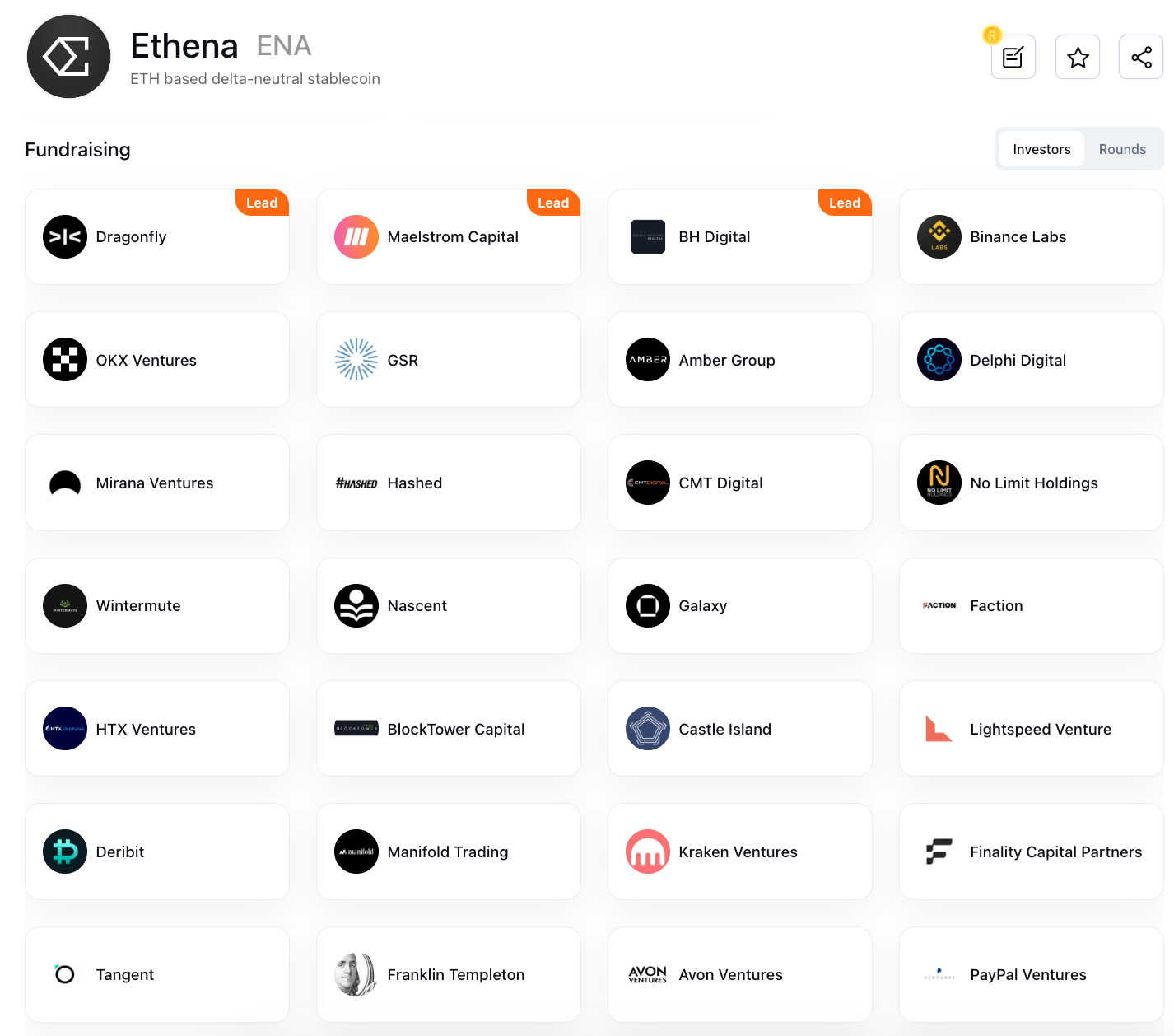

ในเดือนกรกฎาคม ปี 2023 Ethena เสร็จสิ้นการจัดหาเงินทุนรอบเริ่มต้นมูลค่า 6.5 ล้านดอลลาร์สหรัฐ ซึ่งนำโดย Dragonfly โดยมีส่วนร่วมจาก Deribit, Bybit, OKX Ventures, BitMEX และอื่นๆ

ในเดือนกุมภาพันธ์ 2024 Ethena ได้รับการลงทุนเชิงกลยุทธ์มูลค่า 14 ล้านดอลลาร์สหรัฐ นำโดย Dragonfly โดยมีส่วนร่วมจาก PayPal Ventures, Binance Labs, Deribit, Gemini Frontier Fund, Kraken Ventures ฯลฯ โดยมีมูลค่าการประเมิน 300 ล้านดอลลาร์สหรัฐในรอบนี้

บทที่ 4 เศรษฐกิจโทเค็น

4.1 การกระจายโทเค็น

อุปทานทั้งหมด: 15 พันล้าน

ยอดขายเริ่มแรก: 1.425 พันล้าน

พื้นฐาน: 15% ซึ่งจะถูกใช้เพื่อส่งเสริมความนิยมของ USDe ลดการพึ่งพาระบบธนาคารแบบเดิมของโลกคริปโตและคอกม้าแบบรวมศูนย์ และใช้สำหรับการพัฒนาในอนาคต การประเมินความเสี่ยง การตรวจสอบ และด้านอื่น ๆ

นักลงทุน: 25% (25% ในปีแรก, ปลดล็อคเชิงเส้นทุกเดือนหลังจากนั้น)

การพัฒนาระบบนิเวศ: 30% โทเค็นส่วนนี้จะถูกนำมาใช้เพื่อพัฒนาระบบนิเวศ Ethena โดย 5% จะถูกแจกจ่ายให้กับผู้ใช้ในรอบแรกของการแอร์ดรอป และส่วนที่เหลือจะสนับสนุนแผน Ethena และกิจกรรมจูงใจต่างๆ ที่ตามมา กิจกรรมโทเค็นบน lanuchpool ของ Binance เป็นหนึ่งในนั้น ซึ่งคิดเป็น 2% ของทั้งหมด

ผู้สนับสนุนหลัก: 30% (ทีม Ethena Labs และที่ปรึกษา 25% ปลดล็อคใน 1 ปี)

ทันทีหลังจากการเปิดตัวโทเค็นการกำกับดูแลของ Ethena ก็จะเปิดตัว " งานไตรมาสที่สอง " เพื่อขยายรูปแบบทางเศรษฐกิจของโทเค็นเพิ่มเติม กิจกรรมนี้จะมุ่งเน้นไปที่การพัฒนาผลิตภัณฑ์ใหม่ที่ใช้ Bitcoin (BTC) เป็นสินทรัพย์สนับสนุนโดยเฉพาะ ขั้นตอนนี้ไม่เพียงแต่ขยายศักยภาพในการเติบโตของ USDe เท่านั้น แต่ยังนำมาซึ่งการยอมรับของตลาดและสถานการณ์การใช้งานที่กว้างขึ้นสำหรับ Ethena

Sats Rewards ซึ่งเป็นหัวใจหลักของกิจกรรมในไตรมาสที่สอง มีเป้าหมายเพื่อให้รางวัลแก่ผู้ใช้ที่มีส่วนร่วมในการสร้างระบบนิเวศ Ethena ด้วยการเพิ่มรางวัลสำหรับผู้ใช้ในช่วงแรก Ethena จะเสริมสร้างความรู้สึกมีส่วนร่วมและการเป็นส่วนหนึ่งของชุมชนให้แข็งแกร่งยิ่งขึ้น ในขณะเดียวกันก็สนับสนุนให้ผู้ใช้ใหม่เข้าร่วมด้วย การออกแบบกลไกสิ่งจูงใจนี้แสดงให้เห็นถึงความตระหนักของ Ethena เกี่ยวกับความสำคัญของการสร้างชุมชนที่ยั่งยืนและกระตือรือร้น

ด้วยโมเดลทางเศรษฐกิจโทเค็นที่ได้รับการออกแบบอย่างระมัดระวังและกลไกสิ่งจูงใจ Ethena มุ่งมั่นที่จะสร้างแพลตฟอร์ม DeFi ที่ทั้งครอบคลุมและยั่งยืน สำรวจเส้นทางใหม่สำหรับอนาคตของการเงินแบบกระจายอำนาจ

4.2 การปลดล็อคโทเค็น

ปลดล็อค 0.36% ในปี 2024.6.2;

ปลดล็อค 0.36% เมื่อวันที่ 2 กรกฎาคม 2024

ปลดล็อคเมื่อ 2024.8.2 0.36%;

ปลดล็อค 0.36% ในปี 2024.9.2;

ปลดล็อคเมื่อ 2024.10.2 0.36%;

2025.4.2 ปลดล็อค 13.75% มีสัดส่วนที่สูงมากและต้องได้รับ การดูแลเป็นพิเศษ

บทที่ 5 การประเมินมูลค่าเป้าหมาย

มูลค่าตลาดหมุนเวียนในปัจจุบันของ ENA คือ 1.4 B$ และมูลค่าตลาดของ FDV คือ 14 B$ โดยทั่วไปมูลค่าของ Stablecoins นั้นไม่ได้ต่ำ ในปี 2023 จำนวนการทำธุรกรรมออนไลน์เพียงอย่างเดียวจะเกินกว่า 12 ล้านล้านเหรียญสหรัฐ AllianceBernstein ซึ่งเป็นบริษัทจัดการสินทรัพย์ชั้นนำระดับโลกที่มีสินทรัพย์ภายใต้การจัดการ (AUM) มูลค่า 725 พันล้านดอลลาร์ คาดการณ์ว่าตลาด Stablecoin อาจสูงถึง 2.8 ล้านล้านดอลลาร์ภายในปี 2571 การคาดการณ์นี้บ่งชี้ว่าจะมีโอกาสเติบโตอย่างมากจากมูลค่าตลาดปัจจุบันที่ 140 พันล้านดอลลาร์ (ซึ่งก่อนหน้านี้สูงถึง 187 พันล้านดอลลาร์)

แล้วจะให้ความสำคัญกับ ENA ได้อย่างไร?

ประการแรก ไม่มีวัตถุการประเมินมูลค่าที่สามารถอ้างอิงได้อย่างสมบูรณ์ ประการที่สอง ตลาด Stablecoin มีขนาดใหญ่มากและยังมีพื้นที่อีกมากสำหรับการเติบโตในอนาคต ภายใต้พื้นหลังดังกล่าว เป็นการยากที่จะให้ความชัดเจน การประเมินค่า เราจะเรียนรู้เพิ่มเติม สิ่งที่ต้องพิจารณาคือโซลูชันของ Ethena สามารถแก้ไขและปรับให้เข้ากับความต้องการการพัฒนาของสกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจของ web3 ได้หรือไม่ และจะสามารถจัดการและแก้ไขความเสี่ยงที่อาจเกิดขึ้นได้หรือไม่

อย่างไรก็ตาม Arthur Hayes ผู้ก่อตั้ง BitMEX พยายาม ประเมินค่า ENA โดยใช้การประเมินมูลค่าที่คล้ายกับ Ondo รูปแบบการประเมินมูลค่าของเขาขึ้นอยู่กับสิ่งต่อไปนี้: การแบ่งระยะยาวคือ 80% ของรายได้ที่สร้างโดยโปรโตคอลจะไปที่ USDe ที่เดิมพันไว้ (sUSDe) ในขณะที่ 20% ของรายได้ที่สร้างขึ้นจะไปที่โปรโตคอล Ethena รายละเอียดดังนี้:

รายได้ต่อปีของโปรโตคอล Ethena = รายได้ทั้งหมด * ( 1 – 80% * ( 1 — อุปทาน sUSDe / อุปทาน USDe));

หากมีการให้คำมั่นสัญญา 100% ของ USDe นั่นคือ อุปทาน sUSDe = อุปทาน USDe: รายได้ต่อปีของโปรโตคอล Ethena = รายได้ทั้งหมด * 20%;

อัตราผลตอบแทนรวม = อุปทาน USDe * (ผลตอบแทนจำนำ ETH + กองทุนแลกเปลี่ยน ETH Perp);

อัตราผลตอบแทนจากการปักหลัก ETH และกองทุน ETH Perp Swap มีทั้งอัตราดอกเบี้ยที่ผันแปรได้

อัตราผลตอบแทนจากการปักหลัก ETH - สมมติว่าอัตราผลตอบแทน PA อยู่ที่ 4%

การระดมทุน ETH Perp Swap – สมมติว่า PA อยู่ที่ 20%

ส่วนสำคัญของแบบจำลองคือควรใช้พหุคูณของรายได้จากการประเมินมูลค่าแบบ Fully Diluted (FDV) การใช้ทวีคูณเหล่านี้เป็นแนวทางในการประมาณศักยภาพของ Ethena FDV

เมื่อต้นเดือนมีนาคม Ethena สร้างผลตอบแทน 67% จากสินทรัพย์ 820 ล้านดอลลาร์ สมมติว่าอัตราส่วนอุปทาน 50% ของ sUSDe ต่อ USDe ซึ่งคาดการณ์ในอีกหนึ่งปีต่อมา รายได้ต่อปีของ Ethena จะอยู่ที่ประมาณ 300 ล้านดอลลาร์ การใช้การประเมินมูลค่าแบบ Ondo จะทำให้ FDV อยู่ที่ 189 พันล้านดอลลาร์

ดังนั้น พื้นที่การเติบโตของ ENA = 189/14 = 13.5 ซึ่งเท่ากับ 12.6 เมื่อแปลงเป็นราคาสกุลเงิน

โดยไม่คำนึงถึงการวิเคราะห์ในแง่ของขนาดตลาดหรือโครงสร้างรายได้ ศักยภาพด้านกลับตัวของ ENA ยังคงมีอยู่มากและสมควรได้รับความสนใจและการลงทุน โดยเฉพาะในระดับปฏิบัติการการลงทุน ดำเนินการอย่างไร? เรามาดูบทต่อไปกัน

บทที่ 6 การวิเคราะห์และข้อเสนอแนะการลงทุนของ ENA

เนื่องจาก ENA เป็นสกุลเงินที่คุ้มค่ากับการลงทุนระยะยาว วิธีหนึ่งคือซื้อตอนนี้และถือระยะยาว อีกทางหนึ่งคือซื้อในเวลาที่เหมาะสมและขายในเวลาที่เหมาะสม แกว่งไปมาอย่างต่อเนื่องและลงทุนใน ระยะยาว. บทนี้จะมุ่งเน้นไปที่การวิจัยและวิเคราะห์วิธีการลงทุนที่สองและการให้คำแนะนำการลงทุนในปัจจุบัน วิธีการที่ใช้ ได้แก่ การกระจายชิปและการวิจัย MVRV

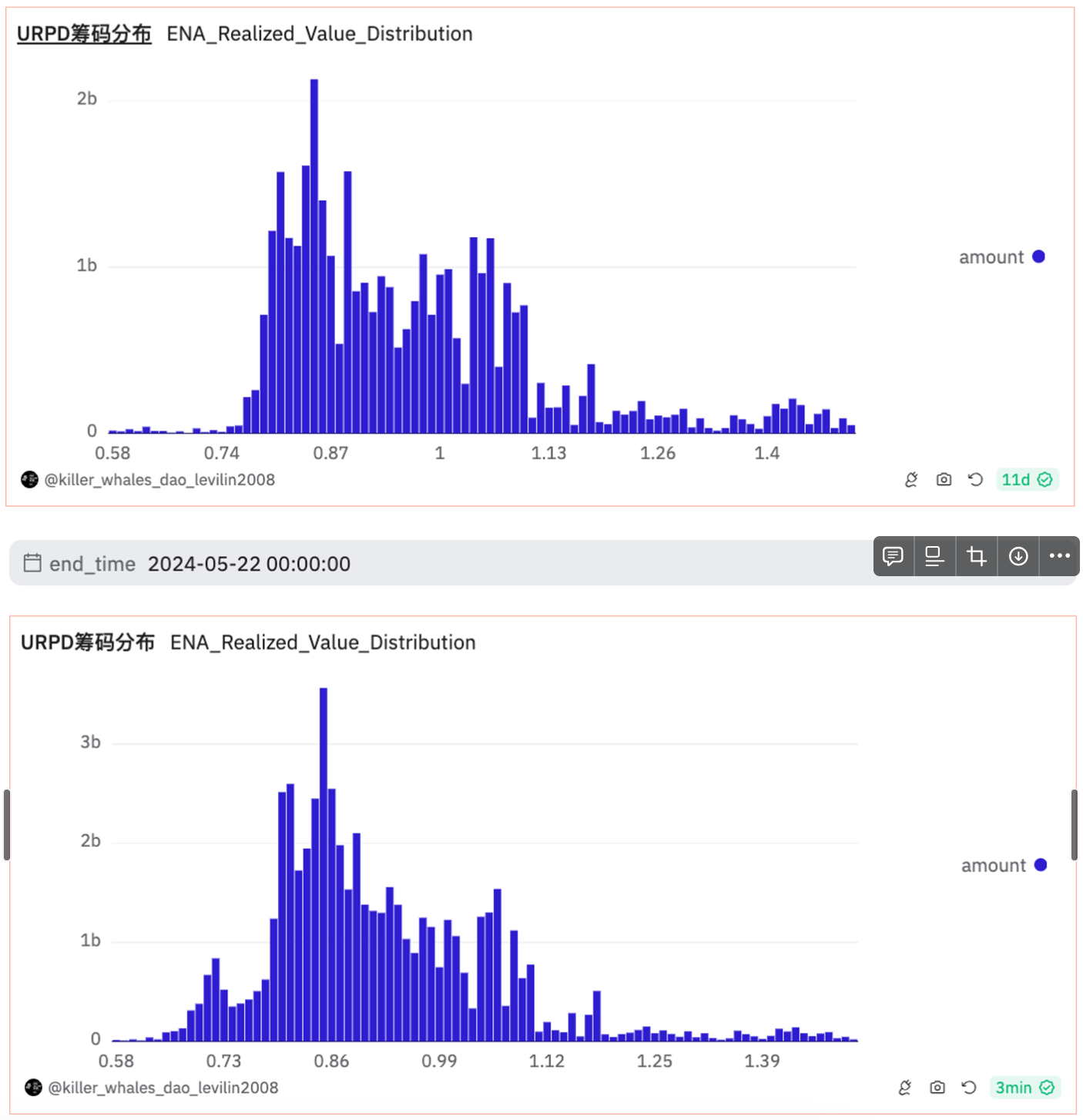

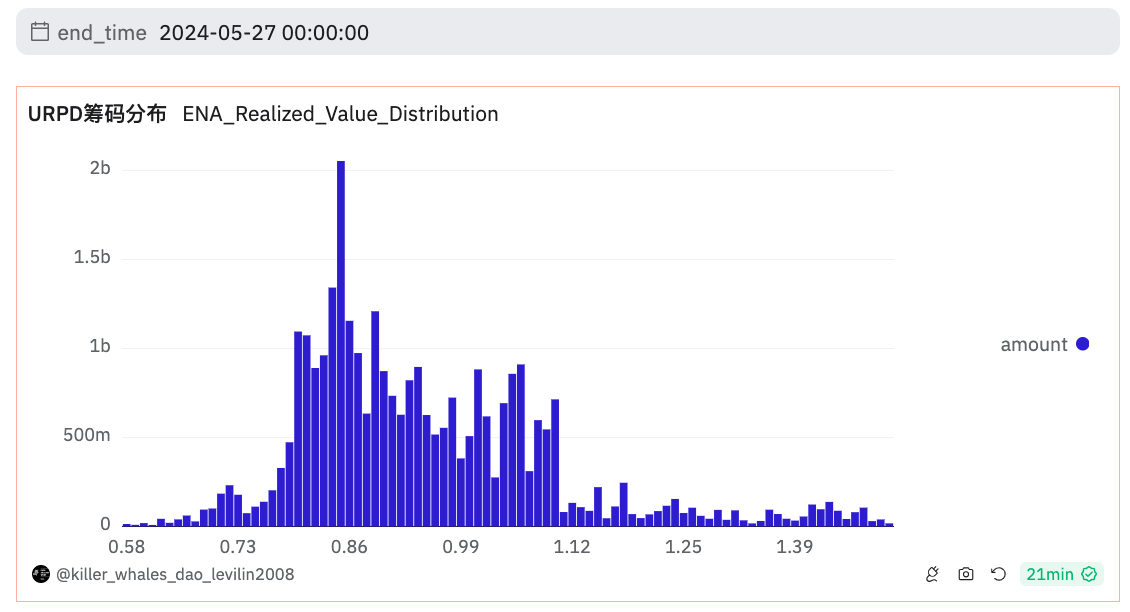

6.1 การวิจัยเกี่ยวกับการจำหน่ายชิป

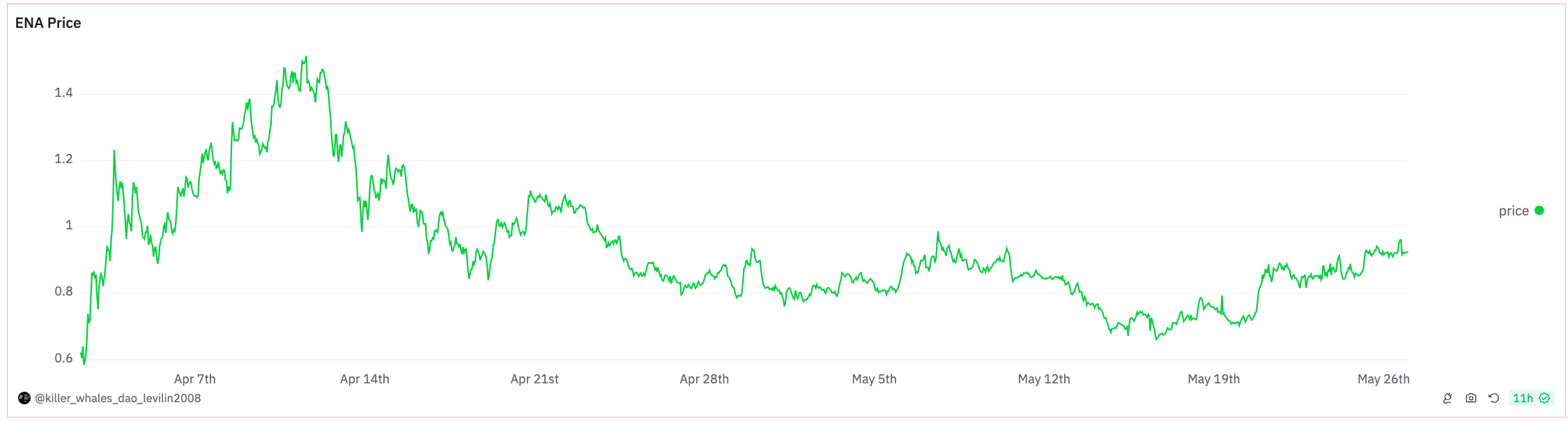

ตามแผนภูมิการกระจายชิป URPD ของ ENA Dashboard แบ่งปันโดยกลุ่ม VIP ของ Teacher Lin @levilin 2008 เราพบว่า:

ตั้งแต่วันที่ 15 พฤษภาคมเป็นต้นไป ชิปที่มีราคาสูงกว่า 1 จะถูกค่อยๆ ลดลง และพื้นที่ฉันทามติของชิปที่มีขนาดใหญ่มากได้ก่อตัวขึ้นใกล้ 0.85 โดยเฉพาะอย่างยิ่งเมื่อถึงจุดสูงสุดในวันที่ 22 พฤษภาคม

ประการที่สอง ตั้งแต่วันที่ 22 พฤษภาคม ระหว่าง 0.7-1.2 โดยเฉพาะประมาณ 0.85 ชิปหายไปเกือบ 1/3 แต่พื้นที่ฉันทามติยังคงกระจุกตัวอยู่ที่ประมาณ 0.85 สร้างระดับแนวรับที่ใหญ่มากใกล้ 0.85 หากพบได้ ที่นี่จะเป็นประโยชน์อย่างมากในการสร้างตำแหน่งใกล้เคียง

เหนือ 1 ไม่มีพื้นที่กระจุกตัวของชิปขนาดใหญ่และอาจกล่าวได้ว่าเป็นถนนที่ราบเรียบ เมื่อตลาดกระทิงมาถึง แนวต้านที่เพิ่มขึ้นจะมีขนาดเล็กมาก เมื่อมันเพิ่มขึ้น ความเร็วและการเพิ่มขึ้นจะ เร็วมาก

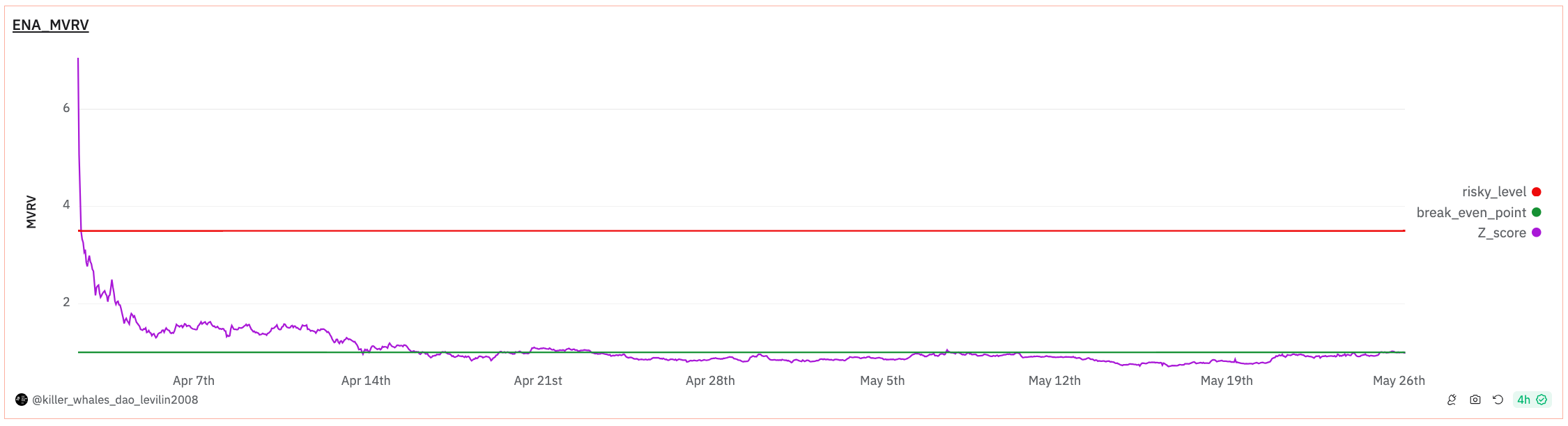

6.2 การวิเคราะห์ตัวบ่งชี้ MVRV

มาดูตัวบ่งชี้ Z_score ของ MVRV (มูลค่าตลาดถึงมูลค่าที่รับรู้)

คะแนน MVRV-Z = มูลค่าตลาดหมุนเวียน / มูลค่าตลาดที่รับรู้ โดยที่ "มูลค่าตลาดที่รับรู้" ขึ้นอยู่กับมูลค่าของสกุลเงินที่โอนในห่วงโซ่ คำนวณเป็นผลรวมของ "มูลค่าการเคลื่อนไหวล่าสุด" ของสกุลเงินทั้งหมดใน โซ่. ดังนั้น หากตัวบ่งชี้สูงเกินไป หมายความว่ามูลค่าตลาดของสกุลเงินนั้นมีมูลค่าสูงเกินไปเมื่อเทียบกับมูลค่าที่แท้จริง ซึ่งไม่เอื้อต่อการที่ราคาสกุลเงินจะสูงขึ้นอย่างต่อเนื่อง มิฉะนั้น จะถูกประเมินค่าต่ำไป ตามประสบการณ์ในอดีต เมื่อตัวบ่งชี้นี้อยู่ที่ระดับสูงสุดในอดีต ความน่าจะเป็นของราคาสกุลเงินที่แสดงแนวโน้มขาลงจะเพิ่มขึ้น และคุณต้องใส่ใจกับความเสี่ยงของการไล่ตามที่สูงขึ้น เมื่อตัวบ่งชี้นี้ต่ำกว่า 1 หมายความว่าต้นทุนตำแหน่งเฉลี่ยของเครือข่ายทั้งหมดกำลังขาดทุน การสร้างตำแหน่งในช่วงที่ต่ำกว่า 1 จะมีข้อได้เปรียบทางจิตวิทยาและต้นทุนมากกว่าผู้ถือตำแหน่งทั้งหมด

เมื่อตัวบ่งชี้นี้สูงกว่า 3 หมายความว่ากำไรของเครือข่ายทั้งหมดมากกว่า 3 เท่า และเข้าสู่พื้นที่ความเสี่ยงแล้ว คุณสามารถพิจารณาทำกำไรเป็นขั้น ๆ และเป็นกลุ่มได้

สำหรับตัวบ่งชี้ MVRV ของ ENA คุณสามารถดูจากกราฟด้านบนได้ว่าตั้งแต่วันที่ 14 เมษายน ตัวบ่งชี้ MVRV ของ ENA เข้มข้นใกล้ 1 ถึงระดับต่ำสุดที่ 0.71 Z_score ปัจจุบันคือ 1 ซึ่งเป็นเวลาที่เหมาะสมในการสร้างสถานะการลงทุนคงที่

ดังนั้นนี่เป็นพื้นที่ที่เหมาะสมในการเปิดตำแหน่ง จะดีกว่าหากสามารถเปิดได้ในราคาใกล้ 0.85 หรือต่ำกว่านั้น

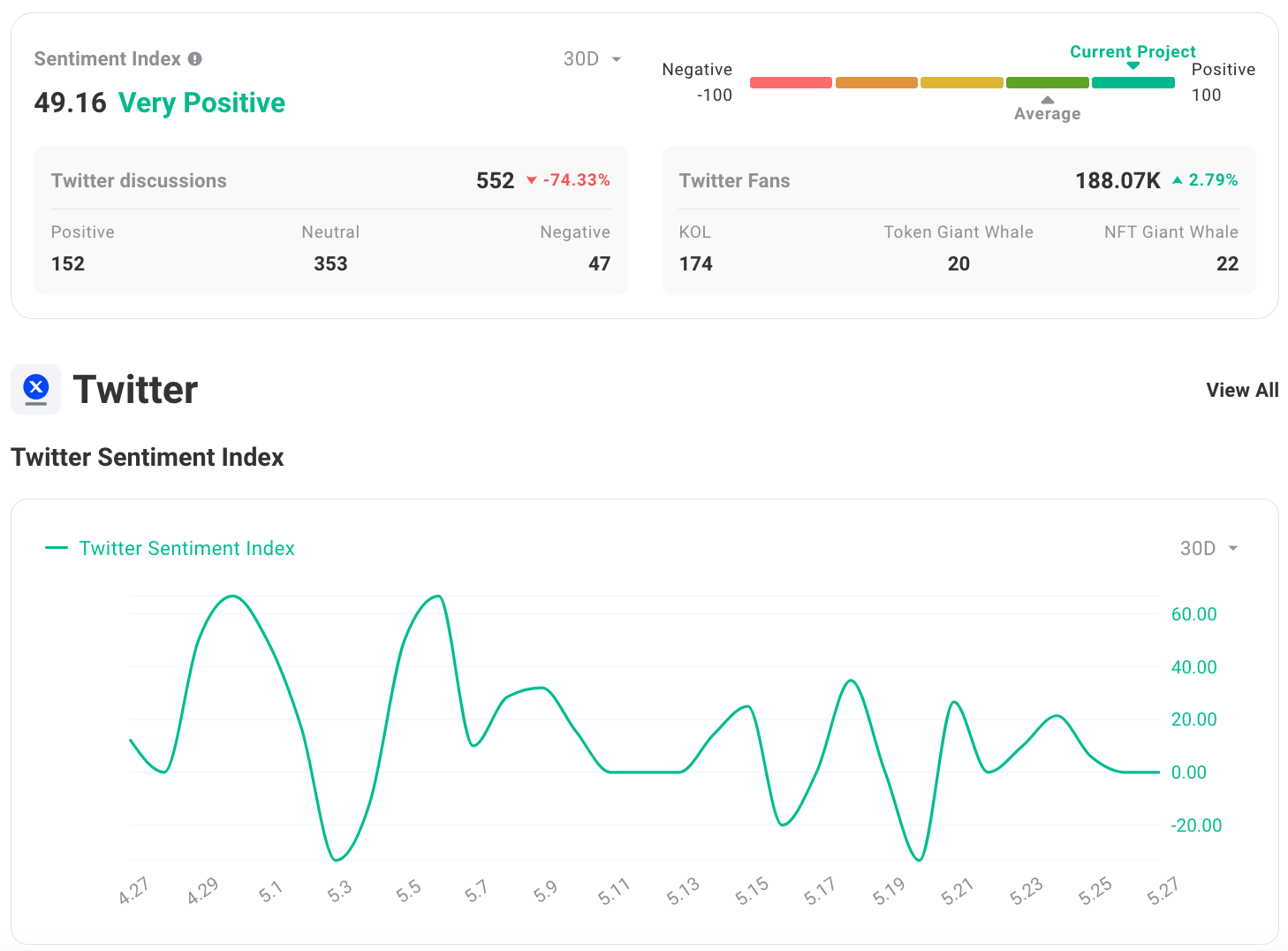

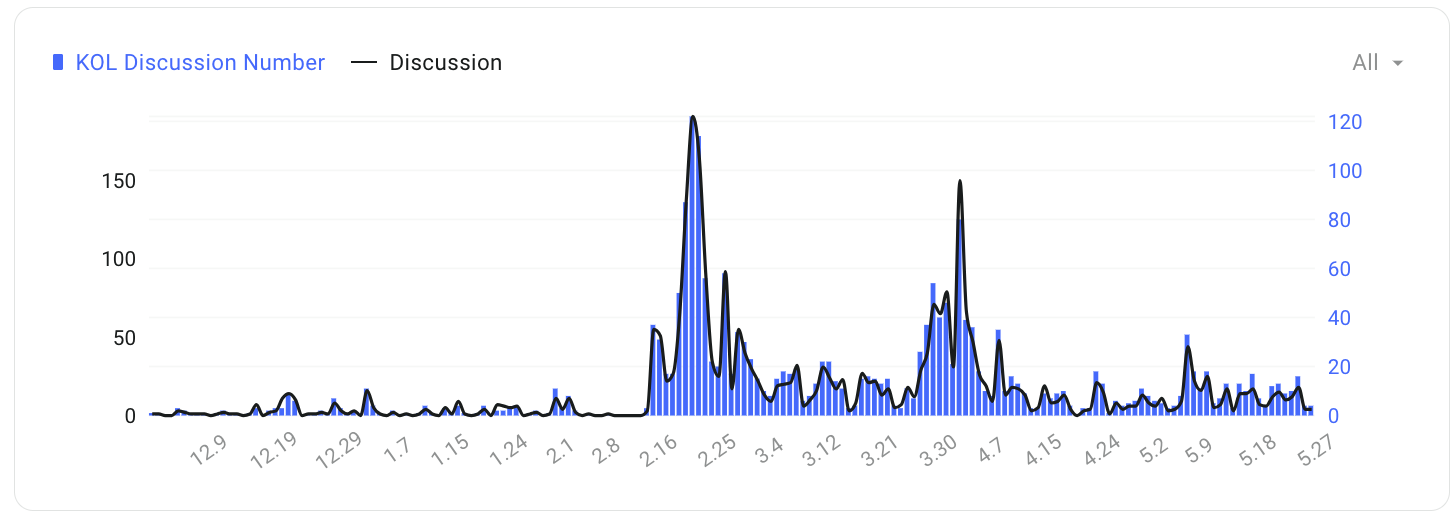

บทที่ 7 ความนิยมของตลาด

ความสนใจของตลาดใน ENA ก็เป็นไปในเชิงบวกเช่นกัน จากสามภาพต่อไปนี้ เราสามารถค้นหาได้อย่างง่ายดาย:

แม้ว่าราคาของ ENA ได้รับการแก้ไขแล้วเนื่องจากการปรับฐานของตลาดโดยรวม แต่ความสนใจของตลาดและ KOL ที่มีต่อ ENA นั้นเป็นไปในเชิงบวกอย่างมาก และความสนใจของ KOL ที่มีต่อ ENA ก็มีแนวโน้มเพิ่มขึ้นอย่างชัดเจนในเดือนพฤษภาคมเมื่อเทียบกับเดือนเมษายน ซึ่งยังแสดงให้เห็นถึงข้อได้เปรียบทางเทคนิคและ แนวโน้มการพัฒนาของ ENA ในอนาคต

บทที่ 8 สรุป

ENA (Ethena) ทำให้โลกของ web3 มีสิทธิในการออกและประเมินมูลค่าสกุลเงินที่เป็นอิสระ (สกุลเงินที่มีเสถียรภาพ) ศักยภาพในการเติบโตในอนาคตและพื้นที่จินตนาการนั้นมีมากมาย โดยอิงจากการกระจายชิปและข้อมูลห่วงโซ่ MVRV ของ Teacher Lin @levilin ในปี 2008 ขณะนี้เป็นเวลาที่ดีที่จะลงทุนในชุดเพื่อสร้างสถานะที่มีความเสี่ยงน้อยลง

ปัจจุบัน ENA (Ethena) เป็นโครงการ Stablecoin ที่มีการกระจายอำนาจที่สมบูรณ์แบบที่สุด เราหวังว่าทีมงานโครงการ ENA จะสามารถอัปเดตและทำซ้ำและแก้ไขความเสี่ยงที่อาจเกิดขึ้นด้วยเทคโนโลยีและวิธีการที่เหมาะสมมากขึ้น