พูดคุยเกี่ยวกับการพัฒนาและอนาคตของ DeFi

ผู้เขียนต้นฉบับ: Green Onion Fred (X: @Dacongfred)

1. แผนกโครงการ: โรงเรียนการเงิน VS โรงเรียนบูรณาการ Web2

หลังจากที่ ETH ETF ผ่านไป ตลาดทั้งหมดก็ร่วงลงอย่างรวดเร็วอย่างไม่คาดคิด ซึ่งเหมือนกับแนวโน้มหลังจาก BTC ETF ก่อนหน้านี้ผ่านไปทุกประการ

จากผลกระทบของ ETF ในตลาด สามารถสรุปโมเดล ETF ของสหรัฐอเมริกาได้: ก่อนการเปิดตัว ความคาดหวังเต็มเปี่ยม และเพิ่มขึ้นอย่างมาก หลังจากการเปิดตัว ผลประโยชน์หมดลง และต่อมาก็ลดลง เนื่องจากผลบวกหลังจาก ETF ผ่านก็ค่อย ๆ เพิ่มขึ้นอีกครั้ง

อย่างไรก็ตาม เมื่อมองย้อนกลับไปในวงจรนี้ แม้ว่าจะมีเรื่องราวของ AI, DePIN และ Resmaking แต่ก็ไม่เคยมีเพลงและเพลงยอดนิยมเหมือนในรอบก่อน ๆ เช่น Uniswap ชั้นนำ Defi ฤดูร้อน ความคลั่งไคล้ NFT ทุกคนเปลี่ยนอวาตาร์ และ StepN ทำให้ โครงการการมีส่วนร่วมเคลื่อนไหวระดับชาติ นอกจากนี้ยังทำให้นักลงทุนและผู้สร้างจำนวนมากรู้สึกสับสนกับวงจรนี้ ตลาดกระทิงในรอบนี้จะต้อนรับเราเป็นอย่างไร?

ทุกคนมีทางเลือกที่แตกต่างกัน ไม่ว่าพวกเขาจะเลือกสร้างในระบบนิเวศ BTC สร้างบนเส้นทาง DePIN/AI หรืออุทิศตนให้กับมีมเพื่อเก็งกำไรในเหรียญเต็มเวลา ทุกคนทำการเดิมพันตามความเชื่อของตนเอง

โดยทั่วไป การสำรวจโครงการในปัจจุบันสามารถแบ่งคร่าวๆ ได้เป็นสองโรงเรียน หนึ่งคือโรงเรียนการเงินซึ่งเชื่อว่าการพัฒนา Web3 จะต้องเกี่ยวข้องอย่างใกล้ชิดกับความเข้าใจทางการเงิน ไม่ว่าจะเป็นระบบนิเวศ Defi, NFT หรือ BTC สิ่งสำคัญยังคงมุ่งเน้นไปที่การเล่นเกมทางการเงินและคุณลักษณะของสินทรัพย์ อีกโรงเรียนหนึ่งคือการรวมกันของ web2 ซึ่งมุ่งเน้นไปที่เครือข่ายโซเชียล เกม และโครงสร้างพื้นฐาน (DePIN), AI ฯลฯ โดยหวังว่าจะรวมแทร็ก web2 เข้ากับ blockchain/cryptocurrency เพื่อสำรวจสถานการณ์ใหม่

ในรายงานการวิจัยและบทความวิเคราะห์ก่อนหน้านี้หลายฉบับ ฉันได้พูดคุยถึงสถานะการพัฒนาและความท้าทายของการรวมกันของ AI+Web3 รวมถึงสถานะการพัฒนาของระบบนิเวศ BTC วันนี้ฉันอยากจะพูดคุยกับคุณเกี่ยวกับ Defi ซึ่งเป็นตัวแทนของฝ่ายการเงิน

2. ทำไม DeFi ถึงระเบิดได้ - การสำรวจผู้บุกเบิก

Defi เป็นเส้นทางที่คุ้นเคย ไม่ว่าจะเป็น Uniswap ซึ่งเป็นตัวแทนของ Dex มากที่สุด หรือ dYdX ในเส้นทางอนุพันธ์ Defi มีบทบาทสำคัญในเครือข่ายสาธารณะและแม้แต่อุตสาหกรรม web3 ทั้งหมด

ก่อนการกำเนิดของ Dex ผู้คนซื้อขายสกุลเงินดิจิทัลผ่านการแลกเปลี่ยนแบบรวมศูนย์ ข้อดีของการแลกเปลี่ยนแบบรวมศูนย์นั้นเหมือนกับ web2 ความเร็วที่รวดเร็วและการดำเนินการที่ง่ายดาย อย่างไรก็ตาม ข้อเสียก็ชัดเจนเช่นกัน เช่น ความโปร่งใสต่ำและความปลอดภัยที่ไม่ดี ต่อมาการล่มสลาย ของยักษ์ใหญ่ CEX บางรายก็ทำลายหัวใจของผู้คนจำนวนมาก โดยเฉพาะอย่างยิ่งสำหรับผู้ใช้ web3 ความเป็นเจ้าของสินทรัพย์ ความปลอดภัย และความโปร่งใสถือเป็นตำแหน่งที่สำคัญมาก

ในปี 2018 Uniswap V1 ประสบความสำเร็จในการแลกเปลี่ยนแบบกระจายอำนาจโดยการนำโมเดลผู้สร้างตลาดอัตโนมัติ (AMM) มาใช้ ทำให้ผู้ใช้สามารถซื้อขายได้โดยตรงกับสัญญาอัจฉริยะ แทนที่จะใช้รูปแบบการจองคำสั่งซื้อในตลาดแบบดั้งเดิมของผู้ซื้อและผู้ขาย ดังนั้นการหันเหความสนใจจึงถือกำเนิดขึ้นเพื่อเป็นผู้นำคนใหม่ ติดตาม; ต่อมา V2 และ V3 มีคุณสมบัติใหม่เช่นออราเคิลราคาในตัว, การรองรับสภาพคล่องแบบรวมศูนย์และอัตราหลายระดับ, การเพิ่มประสิทธิภาพประสบการณ์ผู้ใช้ในการใช้ Dex อย่างต่อเนื่องทำให้ Long Yi ครองวงจร Dex อย่างแน่นหนา

ในทางกลับกัน dYdX ซึ่งเป็นผู้บุกเบิกด้านอนุพันธ์ของ Defi เลือกใช้รูปแบบการจองคำสั่งซื้อเพื่อให้บริการเลเวอเรจและการซื้อขายตามสัญญา ซึ่งใกล้เคียงกับรูปแบบทางการเงินแบบดั้งเดิมในแง่ของการดำเนินงาน โดยมีสภาพคล่องค่อนข้างสูงและมีจำนวนมาก ของคู่การซื้อขาย ครั้งหนึ่งมันครอบครองส่วนแบ่งตลาดสูงในวงจรอนุพันธ์และเป็นผู้นำ Defi Summer ร่วมกับ Uniswap

3. ผู้ท้าชิงและ อนาคต ของ Defi

ในการพัฒนา Defi ในเวลาต่อมา การพัฒนา Dex และอนุพันธ์ต้องใช้สองเส้นทางที่แตกต่างกันอย่างเห็นได้ชัด

1) โมเดลลูกโซ่ Dex: จาก TVL ของ Dex การพัฒนา Dex โดยพื้นฐานแล้วจะแยกออกจากการผูกกับลูกโซ่บางอย่างไม่ได้ ไม่ว่าจะเป็น Uniswap และ Ethereum ที่กำลังจะปิดตัวลง หรือ Pancake ที่มีผลผูกพันกับ BSC, Raydium มีผลผูกพันกับ Solana และต่อมา Velodrome บน Optimism, Aerodrome บน Base chain Dex เป็นสิ่งจำเป็นของ public chain โดย Dex แต่ละตัวนั้นโดยพื้นฐานแล้วจะเหมือนกัน และการเริ่มต้นของมัน มีความคล้ายคลึงกับว่าจำเป็นต้องผูกเข้ากับลูกโซ่จริงหรือไม่ ประสิทธิภาพ TVL ของมันมักจะมีความสัมพันธ์อย่างมากกับสถานะของลูกโซ่

2) โมเดลนวัตกรรมอนุพันธ์: ในทางกลับกัน การเปลี่ยนแปลงของอนุพันธ์ตามรุ่นจะเกี่ยวกับนวัตกรรมในการเล่นเกมมากกว่า เช่น GMX เพิ่งเปิดตัวในปี 2021 และเอาชนะ dYdX พี่ใหญ่คนก่อนได้

ต่อไป ให้เราวิเคราะห์เพิ่มเติมว่าทำไม GMX ถึงเกิดขึ้นมาก่อน เมื่อเทียบกับ dYdX อะไรคือจุดนวัตกรรมของ GMX?

1. การใช้แบบจำลองของ LP ที่จัดให้มีกลุ่มทุน: GMX ใช้รูปแบบของ LP ที่ จัดให้มีกลุ่มทุน รวมกับการเสนอราคาของ oracle ทำให้ผู้ใช้สามารถซื้อขายได้อย่างรวดเร็วในขณะที่ยังคงรักษาความคลาดเคลื่อนต่ำ

2. นวัตกรรมกลไกการแบ่งปันผลกำไร: 70% ของกำไรจะแจกจ่ายให้กับผู้ให้บริการสภาพคล่อง (ผู้ถือ GLP) และ 30% ให้กับผู้ถือโทเค็นการดำเนินงานของ GMX ——ผู้ให้บริการสภาพคล่องได้รับประโยชน์

นวัตกรรมทั้งสองนี้จับปลายทั้งสองด้านของธุรกรรมได้อย่างแม่นยำ: ผู้ใช้และผู้ให้บริการสภาพคล่อง ช่วยให้พวกเขาตามทันและกลายเป็นผู้นำคนใหม่ในด้านอนุพันธ์

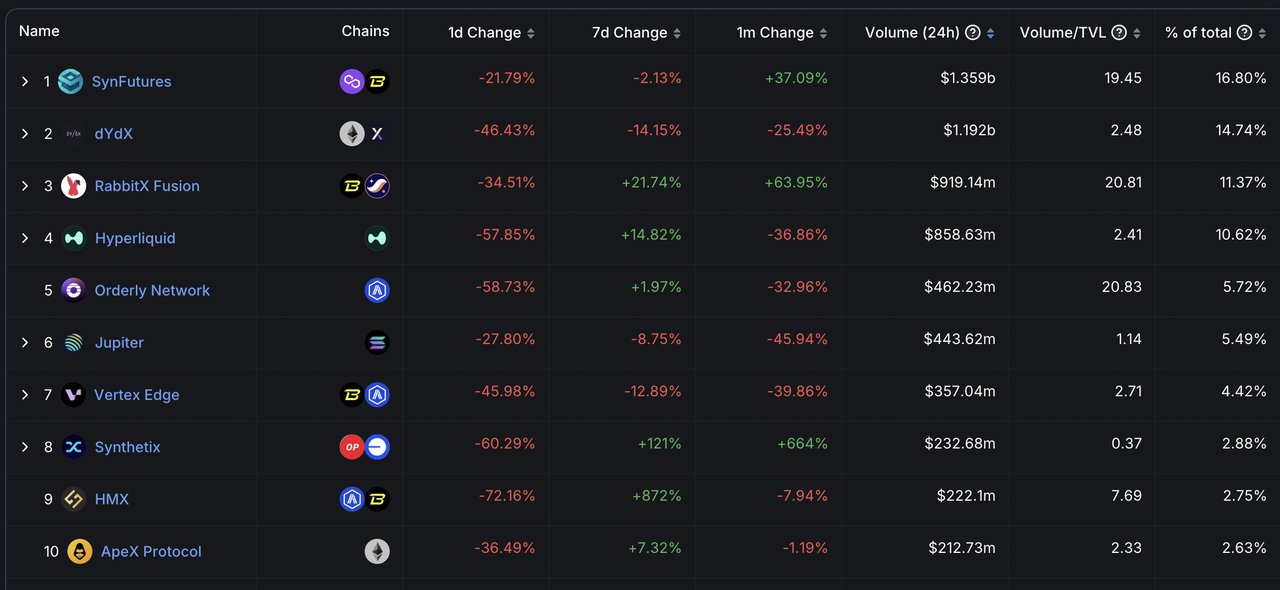

หลังจาก GMX ก็ยังมีโครงการอนุพันธ์ที่น่าสนใจที่กำลังเริ่มต้นอยู่ด้วย ตัวอย่างเช่น ปริมาณธุรกรรมของ SynFutures บน Blast chain พุ่งแตะระดับสูงสุดใหม่เมื่อเร็ว ๆ นี้ หลังจากการตรวจสอบอย่างรอบคอบ ฉันพบว่ามีจุดที่น่าสนใจหลายประการ:

1. ผลกระทบด้านความมั่งคั่งของ Blast chain: จาก Blur ไปจนถึง Blast ห่วงโซ่ Blast มีผลกระทบด้านความมั่งคั่งตั้งแต่เริ่มก่อตั้ง ทางเลือกของ SynFutures ที่จะปรับใช้บน Blast chain ถือเป็นตัวเลือกที่ชาญฉลาดมาก ——ดึงดูดผู้ใช้

2. สภาพคล่องแบบรวมศูนย์ของ oAMM: เช่นเดียวกับกลยุทธ์สภาพคล่องแบบรวมศูนย์ของ Uniswap oAMM ของ SynFutures ช่วยให้ LP เพิ่มสภาพคล่องในช่วงราคาที่ระบุ ซึ่งจะช่วยปรับปรุงความลึกของสภาพคล่องและประสิทธิภาพการใช้ เงิน ทุน

3. oAMM ไม่ต้องการการอนุญาตในการลงรายการสกุลเงิน: นอกจากนี้ oAMM ก็เหมือนกับสปอต AMM อื่นๆ ที่รองรับการลงรายการสกุลเงินที่ไม่ได้รับอนุญาต เพื่อให้ใครๆ ก็สามารถสร้างสัญญาซื้อขายแบบไม่จำกัดระยะเวลาของคู่การซื้อขาย ทำให้ช่วงของสกุลเงินไม่จำกัด - ซึ่งดีสำหรับการจัดหาสภาพคล่อง โดย

นอกจากนี้ ฉันคิดว่าจุดที่น่าสนใจที่สุดของ SynFutures คือการรวมกันของ AMM + หนังสือสั่งซื้อ ต่อไปฉันจะวิเคราะห์นวัตกรรมนี้โดยละเอียด

ตามที่กล่าวไว้ในฟีเจอร์ที่ 2 ข้างต้น oAMM ช่วยให้ LP สามารถรวมสภาพคล่องในช่วงราคาได้ และช่วงราคาสามารถแบ่งออกเป็นคำสั่งซื้อหลายราคาได้ เพื่อให้ผู้ให้บริการสภาพคล่องสามารถวางคำสั่งซื้อแบบจำกัดราคาบนห่วงโซ่บน SynFutures เพื่อให้มีสภาพคล่องได้

รูปแบบการจัดหาสภาพคล่องที่เหมือนหนังสือสั่งซื้อนี้ทำให้ผู้ดูแลสภาพคล่องในการแลกเปลี่ยนแบบรวมศูนย์หลายแห่งคุ้นเคยและสะดวกยิ่งขึ้นในการเข้าร่วม โดย พื้นฐานแล้ว มันไม่แตกต่างจากรูปแบบการสั่งซื้อแบบจำกัดของการแลกเปลี่ยนแบบรวมศูนย์มากนัก ดังนั้นสภาพคล่องของพูลจึงได้รับการปรับปรุงให้ดียิ่งขึ้น หลังจากได้รับประโยชน์จากผู้ให้บริการสภาพคล่องแล้ว กลุ่มที่ลึกลงไปก็จะดึงดูดผู้ใช้มากขึ้น ซึ่งทำให้เกิดวงจรเชิงบวก

ปริมาณการซื้อขายรายวันในปัจจุบันของ SynFutures เกินกว่า 1.3 พันล้านดอลลาร์สหรัฐ ซึ่งเกิน 1.2 พันล้านดอลลาร์สหรัฐของโครงการ dYdX ระดับเก๋า และ 180 ล้าน GMX (ไม่อยู่ในสิบอันดับแรก) ซึ่งมีประสิทธิภาพอย่างมากในแง่ของปริมาณการซื้อขาย ซึ่งนำมาซึ่งความท้าทายใหม่ๆ สู่เส้นทางอนุพันธ์ความมีชีวิตชีวา

โดยทั่วไป ทั้งกลุ่มการเงินและกลุ่มการรวม web2 ต่างก็ตั้งตารอคอยที่จะเกิดขึ้นของโครงการที่เป็นต้นฉบับและน่าสนใจมากขึ้น เกี่ยวข้องกับผู้คนและเงินมากขึ้น และในระยะสั้น มองหาการสนับสนุนสำหรับการระเบิดของตลาดกระทิงของวัฏจักรนี้ จุดเปลี่ยนในระยะยาวจะเจาะเข้าไปในโลกแบบดั้งเดิมมากขึ้นและก่อให้เกิดการยอมรับในวงกว้างมากขึ้น