Arthur Hayes: เกมนโยบายการเงินระหว่างจีน สหรัฐอเมริกา และญี่ปุ่น กดปุ่มเริ่มต้นของตลาดกระทิง crypto

ผู้เขียนต้นฉบับ: อาเธอร์ เฮย์ส

การรวบรวมต้นฉบับ: Deep Chao TechFlow

บทนำ: Arthur ให้ข้อมูลเชิงลึกว่าชนชั้นสูงทั่วโลกใช้เครื่องมือนโยบายเพื่อรักษาสถานะที่เป็นอยู่อย่างไร แม้ว่าเครื่องมือเหล่านี้จะเจ็บปวดทั้งในปัจจุบันหรือในอนาคตก็ตาม เขาเน้นย้ำว่าอัตราแลกเปลี่ยน USD/JPY เป็นหนึ่งในตัวแปรเศรษฐกิจโลกที่สำคัญที่สุด และสำรวจปฏิสัมพันธ์ทางนโยบายการเงินที่ซับซ้อนระหว่างญี่ปุ่น สหรัฐอเมริกา และจีน และผลกระทบที่ลึกซึ้งต่อเศรษฐกิจโลก

ชนชั้นสูงระดับโลกมีเครื่องมือด้านนโยบายที่หลากหลายเพื่อรักษาสภาพที่เป็นอยู่ ซึ่งจะทำให้เกิดความเจ็บปวดทั้งในปัจจุบันหรือในอนาคต ฉันไม่เชื่อและเชื่อว่าเป้าหมายเดียวของข้าราชการที่ได้รับเลือกและไม่ได้มาจากการเลือกตั้งคือการอยู่ในอำนาจ ดังนั้นจึงกดปุ่มง่ายก่อนเสมอ ทางเลือกที่ยากและมาตรการที่เข้มงวดถือเป็นสิ่งที่ดีที่สุดสำหรับรัฐบาลชุดต่อไป

จะต้องใช้เวลานานมากในการอธิบายว่าทำไมอัตราแลกเปลี่ยน USD/JPY จึงเป็นตัวแปรเศรษฐกิจโลกที่สำคัญที่สุด นี่เป็นความพยายามครั้งที่สามของฉันในการอธิบายห่วงโซ่ของเหตุการณ์ที่นำเราไปสู่สวรรค์แห่งการเข้ารหัสลับ แทนที่จะให้ภาพที่สมบูรณ์และครอบคลุมก่อน ฉันจะทำในสิ่งที่พวกเขาทำและให้ปุ่มง่ายๆ แก่ผู้อ่านก่อน หากผู้กำหนดนโยบายละทิ้งเครื่องมือนี้ ฉันก็รู้ว่าจะต้องมีการดำเนินการแก้ไขที่ยาวนานขึ้น ยากขึ้น และดึงเอาออกมามากขึ้น จนกว่าจะถึงตอนนั้น ฉันสามารถให้คำอธิบายที่สมบูรณ์มากขึ้นเกี่ยวกับลำดับเหตุการณ์ทางการเงินและมุมมองทางประวัติศาสตร์ที่เกี่ยวข้องได้

ช่วงเวลา “โอ้ พวกมันช่างแย่จริงๆ” เกิดขึ้นเมื่อฉันอ่านจดหมายข่าว Solid Ground สองฉบับล่าสุดที่เขียนโดย Russell Napier การสื่อสารเหล่านี้อธิบายถึงภาวะที่กลืนไม่เข้าคายไม่ออกซึ่งยักษ์ใหญ่ทางการเงินซึ่งปกครองญี่ปุ่นและสหรัฐอเมริกาในช่วงเวลาสงบสุขต้องเผชิญ จดหมายข่าวล่าสุดที่เผยแพร่เมื่อวันที่ 12 พฤษภาคม กล่าวถึงปุ่มง่ายๆ สำหรับธนาคารแห่งประเทศญี่ปุ่น (BOJ) ธนาคารกลางสหรัฐ (Fed) และกระทรวงการคลังของสหรัฐฯ (กระทรวงการคลัง)

พูดง่ายๆ ก็คือ Fed ซึ่งอยู่ภายใต้การดูแลของกระทรวงการคลัง สามารถแลกเปลี่ยนดอลลาร์และเยนกับธนาคารแห่งประเทศญี่ปุ่นได้อย่างถูกกฎหมายทุกที่ทุกเวลา ธนาคารแห่งประเทศญี่ปุ่นและกระทรวงการคลัง (MOF) สามารถใช้ดอลลาร์เหล่านี้เพื่อควบคุมอัตราแลกเปลี่ยนโดยการซื้อเงินเยน โดยการแข็งค่าของเงินเยนด้วยวิธีนี้ จะหลีกเลี่ยงสิ่งต่อไปนี้:

ธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ย ในกระบวนการบังคับให้กลุ่มสถาบันการเงินที่ได้รับการควบคุม เช่น ธนาคาร บริษัทประกันภัย และกองทุนบำเหน็จบำนาญ ซื้อพันธบัตรรัฐบาลญี่ปุ่น (JGB) ในราคาที่สูงและให้ผลตอบแทนต่ำ

เพื่อที่จะซื้อ JGB ที่มีราคาสูง กลุ่มเหล่านี้ต้องขายคลังสมบัติของสหรัฐฯ (UST) เพื่อระดมเงินดอลลาร์เพื่อซื้อเยนและส่งกลับประเทศ

กระทรวงการคลังของญี่ปุ่นขายคลังสหรัฐฯ เพื่อระดมเงินดอลลาร์เพื่อซื้อเยน

หากบริษัทญี่ปุ่นซึ่งเป็นผู้ถือครองคลังสหรัฐรายใหญ่ที่สุด ไม่ถูกบังคับให้ขาย จะช่วยให้กระทรวงการคลังสหรัฐสามารถให้ทุนแก่รัฐบาลกลางที่สุรุ่ยสุร่ายต่อไปในอัตราดอกเบี้ยที่แท้จริงติดลบ มิฉะนั้นกระทรวงการคลังจะต้องเริ่มการควบคุมเส้นอัตราผลตอบแทน (YCC) นี่คือจุดหมายปลายทางสูงสุด แต่จะต้องเลื่อนออกไปให้นานที่สุดเท่าที่จะทำได้ เนื่องจากอาจเกิดภาวะเงินเฟ้อที่ชัดเจนและผลกระทบที่อาจเกิดภาวะเงินเฟ้อรุนแรงได้

คว้านท้อง

ใครคือผู้ถือพันธบัตรรัฐบาลญี่ปุ่นรายใหญ่ที่สุด? ธนาคารแห่งประเทศญี่ปุ่น

ใครเป็นผู้รับผิดชอบนโยบายการเงินของญี่ปุ่น? ธนาคารแห่งประเทศญี่ปุ่น

จะเกิดอะไรขึ้นกับพันธบัตรเมื่ออัตราดอกเบี้ยสูงขึ้น? ราคาตก.

ใครขาดทุนมากที่สุดหากอัตราดอกเบี้ยเพิ่มขึ้น? ธนาคารแห่งประเทศญี่ปุ่น

หากธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ย ก็จะถือเป็นการทำฮาราคีรี ด้วยสัญชาตญาณในการรักษาตนเองที่แข็งแกร่ง หน่วยงานจะไม่ขึ้นอัตราดอกเบี้ย เว้นแต่จะมีวิธีแก้ปัญหาเพื่อกระจายการขาดทุนไปยังผู้เล่นทางการเงินรายอื่น

หากธนาคารแห่งประเทศญี่ปุ่นไม่ขึ้นอัตราดอกเบี้ยและ Fed ไม่ลดอัตราดอกเบี้ย ส่วนต่างของอัตราดอกเบี้ยระหว่างดอลลาร์สหรัฐและเยนญี่ปุ่นจะยังคงอยู่ เนื่องจากดอลลาร์สหรัฐมีอัตราผลตอบแทนที่สูงกว่าเยนญี่ปุ่น นักลงทุนจึงยังคงขายเงินเยนญี่ปุ่นต่อไป

จีนไม่มีความสุข

จีนและญี่ปุ่นเป็นคู่แข่งส่งออกโดยตรง ในหลายอุตสาหกรรมคุณภาพของสินค้าจีนเทียบได้กับสินค้าญี่ปุ่น ดังนั้นสิ่งเดียวที่สำคัญคือราคา หากอัตราแลกเปลี่ยนเงินหยวนเพิ่มขึ้นเมื่อเทียบกับเงินเยน (เงินเยนที่อ่อนค่าเทียบกับเงินหยวนที่แข็งค่าขึ้น) ความสามารถในการแข่งขันในการส่งออกของจีนจะได้รับผลกระทบ

จีนจะไม่ชอบแผนภูมิอัตราแลกเปลี่ยนหยวนต่อเยนนี้

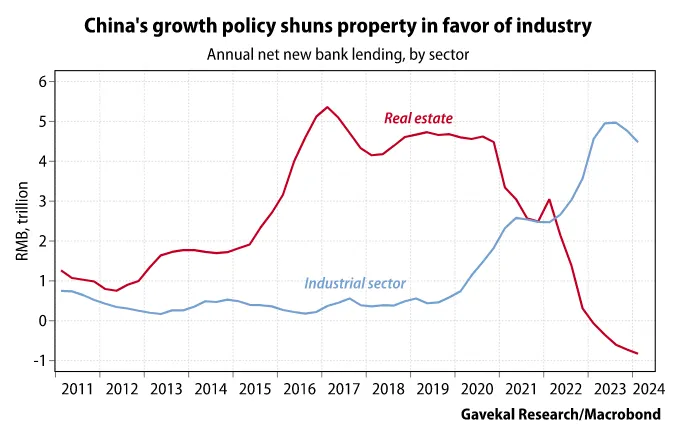

จีนหวังจะรอดพ้นภาวะเงินฝืดด้วยการผลิตและส่งออกสินค้ามากขึ้น

ทรัพย์สิน = ไม่ดี

การผลิต = ดี

นั่นคือสิ่งที่เครดิตธนาคารราคาถูกจะไป

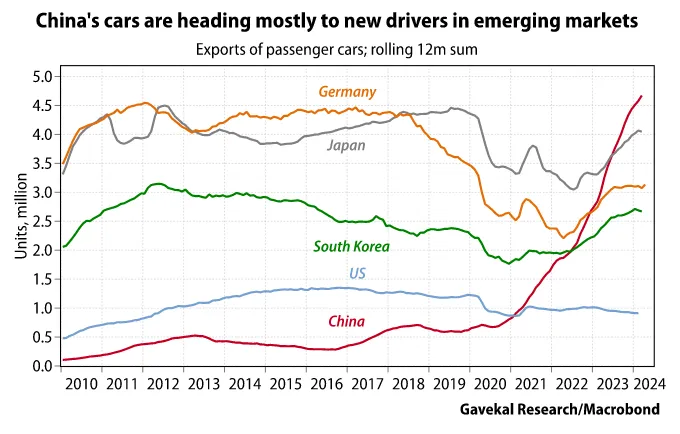

อย่างที่คุณเห็น จีนและญี่ปุ่นเป็นประเทศที่คอแข็งในตลาดส่งออกรถยนต์นั่งส่วนบุคคลที่กำลังเกิดใหม่ ฉันใช้สิ่งนี้เป็นตัวอย่างการแข่งขันการส่งออกระดับโลก เมื่อพิจารณาจากจำนวนรถยนต์ที่ซื้อในแต่ละปี นี่จึงเป็นตลาดส่งออกที่สำคัญที่สุด นอกจากนี้ ประเทศต่างๆ ในโลกใต้ยังอายุน้อยและกำลังเติบโต และจะมีรถยนต์ต่อหัวเพิ่มขึ้นในปีต่อๆ ไป

หากเงินเยนอ่อนค่าลง จีนจะตอบสนองด้วยการลดค่าเงินหยวน

ธนาคารประชาชนแห่งประเทศจีน (PBOC) ได้ตรึงเงินหยวนไว้กับดอลลาร์สหรัฐมาตั้งแต่ปี 1994 โดยมีแนวโน้มแข็งค่าขึ้นเล็กน้อย นั่นคือสิ่งที่แผนภูมิ USDCNY แสดง นั่นกำลังจะมีการเปลี่ยนแปลง

จีนจะต้องลดค่าเงินหยวนโดยปริยายโดยการสร้างเครดิตเงินหยวนเพิ่มขึ้นบนบก และชัดเจนด้วยมูลค่า USDCNY ที่สูงขึ้น เพื่อให้การส่งออกเอาชนะราคาของญี่ปุ่นได้ จีนจะต้องทำเช่นนี้เพื่อตอบสนองต่อภาวะเงินฝืดที่ล่มสลายเนื่องจากฟองสบู่อสังหาริมทรัพย์แตก

ตัวปรับ GDP จะแปลง GDP ที่ระบุให้เป็น GDP ที่แท้จริง ตัวเลขติดลบหมายความว่าราคากำลังตก ซึ่งไม่ใช่เรื่องดีสำหรับเศรษฐกิจที่มีหนี้ เนื่องจากธนาคารใช้สินทรัพย์เป็นหลักประกันในการให้สินเชื่อ เมื่อราคาสินทรัพย์ลดลง การชำระหนี้จะกลายเป็นปัญหา และราคาก็ลดลงเช่นกัน นี่เป็นอันตรายถึงชีวิตและเป็นเหตุผลว่าทำไมจีนและเศรษฐกิจโลกอื่นๆ จึงต้องอาศัยอัตราเงินเฟ้อเพื่อดำเนินการ

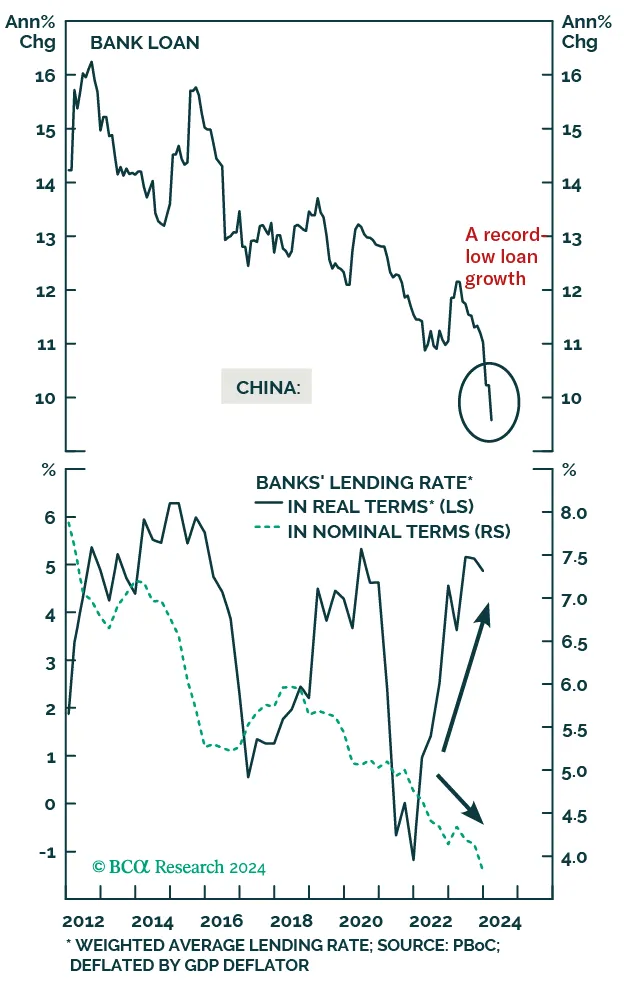

การสร้างอัตราเงินเฟ้อที่คุณต้องการนั้นง่ายดาย เพียงพิมพ์เงินเพิ่ม อย่างไรก็ตาม โรงพิมพ์สกุลเงินของจีนยังใช้งานไม่เต็มประสิทธิภาพ เครดิตถูกสร้างขึ้นโดยระบบธนาคารพาณิชย์เช่นเคย

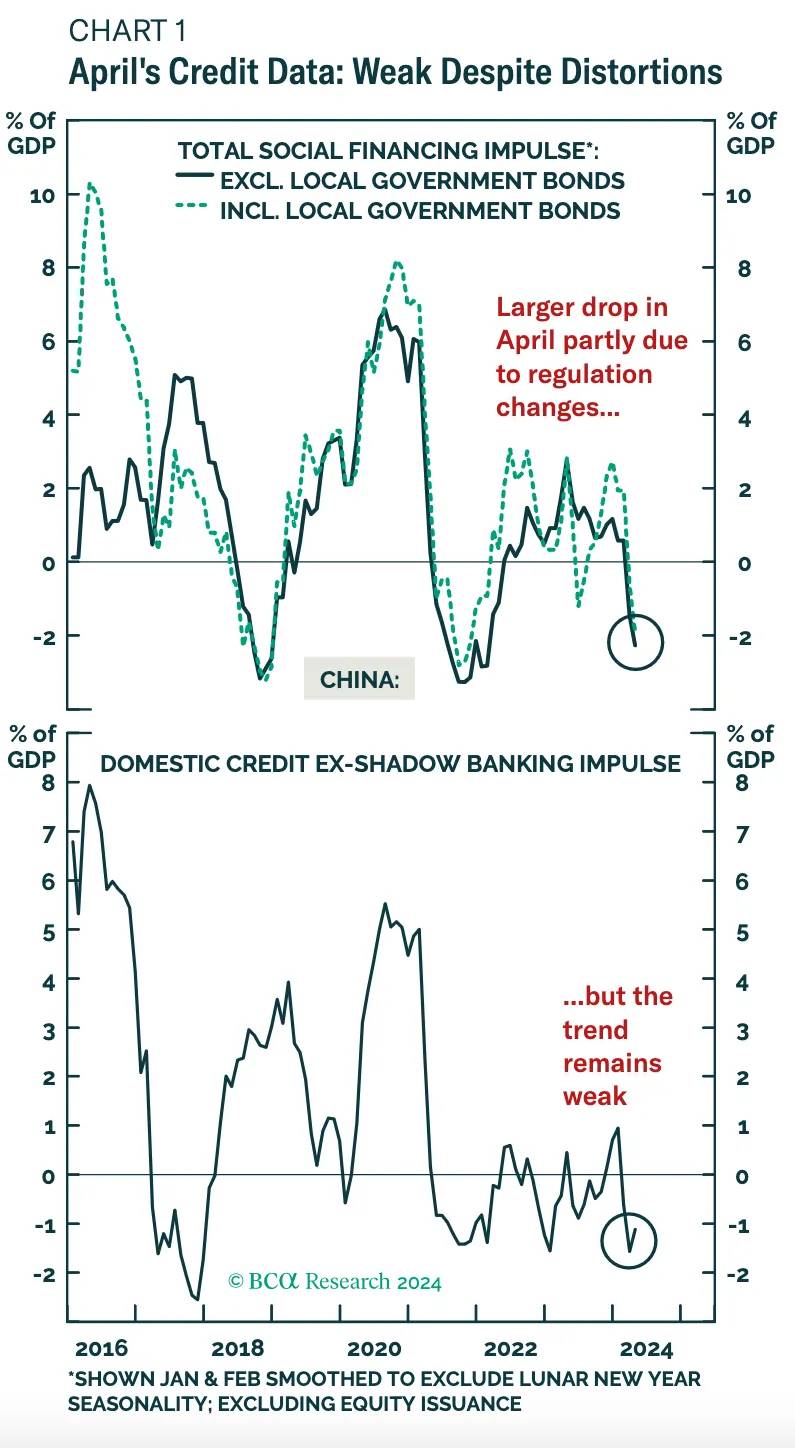

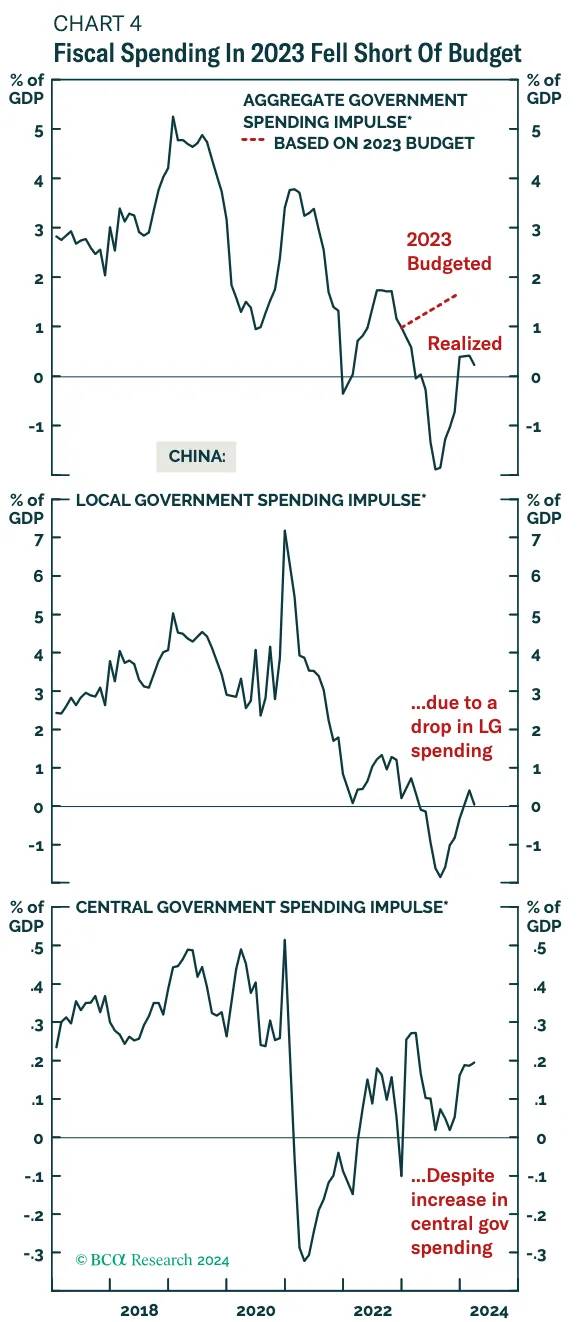

แผนภูมิการวิจัย BCA เหล่านี้แสดงให้เห็นชีพจรด้านเครดิตติดลบอย่างชัดเจน ซึ่งบ่งชี้ว่ามีการสร้างเงินเครดิตไม่เพียงพอ

และการใช้จ่ายของรัฐบาลท้องถิ่นและส่วนกลางก็ไม่เพียงพอที่จะยุติภาวะเงินฝืด

อัตราดอกเบี้ยที่แท้จริงเป็นบวก ปริมาณเงินเพิ่มขึ้นแต่ราคากลับสูงขึ้น ที่เลวร้ายมาก.

จีนจะต้องสร้างเครดิตให้มากขึ้นผ่านการใช้จ่ายของรัฐบาลหรือการให้กู้ยืมแก่ธุรกิจ จนถึงขณะนี้ จีนยังไม่ได้ออกมาตรการกระตุ้นเศรษฐกิจครั้งใหญ่เหมือนที่เคยทำในปี 2552 และ 2558 ฉันคิดว่านี่เป็นเพราะมีเหตุผลที่ดีที่ต้องกังวลว่านโยบายการสร้างเงินในประเทศเหล่านี้จะส่งผลเสียต่ออัตราแลกเปลี่ยน และอย่างน้อยในตอนนี้ พวกเขาต้องการรักษาเสถียรภาพเมื่อเทียบกับเงินดอลลาร์

ในการสร้างแผนภูมิด้านบน ฉันแบ่ง M 2 ของจีน (ปริมาณเงินเป็นหยวน) ด้วยทุนสำรองเงินตราต่างประเทศที่รายงาน เมื่อถึงจุดสูงสุดในปี 2551 เงินหยวนได้รับการสนับสนุนจากทุนสำรองเงินตราต่างประเทศ 30% ซึ่งประกอบด้วยคลังสมบัติของสหรัฐฯ และสินทรัพย์ดอลลาร์สหรัฐฯ อื่น ๆ ปัจจุบันเงินหยวนได้รับการสนับสนุนโดยทุนสำรองเงินตราต่างประเทศเพียง 8% ซึ่งเป็นระดับต่ำสุดนับตั้งแต่มีข้อมูล

หากจีนเพิ่มการสร้างสินเชื่อ ปริมาณเงินก็จะเพิ่มขึ้นอีก สิ่งนี้จะเพิ่มแรงกดดันให้เงินหยวนลอยตัวเมื่อเทียบกับดอลลาร์สหรัฐ ฉันคิดว่าจีนต้องการให้ USD/CNY มีเสถียรภาพด้วยเหตุผลทางการเมืองทั้งในและต่างประเทศ

ภายในประเทศ จีนไม่ต้องการทำให้การหลบหนีของเงินทุนรุนแรงขึ้นด้วยการลดค่าเงินหยวนในวงกว้าง นอกจากนี้ยังเพิ่มต้นทุนการนำเข้าอีกด้วย จีนนำเข้าอาหารและพลังงาน เมื่อค่าใช้จ่ายเหล่านี้เพิ่มขึ้นเร็วเกินไป ความไม่สงบทางสังคมก็อยู่ไม่ไกล บทเรียนของลัทธิมาร์กซิสต์ โดยเฉพาะลัทธิมาร์กซิสต์ของจีน ที่ได้มาจากประวัติศาสตร์การปฏิวัติก็คือ การพองตัวของอาหารและพลังงานจะต้องไม่ปล่อยให้อยู่นอกเหนือการควบคุม

ปัจจัยสำคัญที่น่ากังวลสำหรับจีนก็คือการตอบสนองในยามสงบของอเมริกาต่อการอ่อนค่าของเงินหยวน ฉันจะหารือเรื่องนี้โดยละเอียดในภายหลัง แต่ค่าเงินหยวนที่อ่อนค่าลงจะทำให้สินค้าจีนถูกลง และลดแรงจูงใจให้โรงงานในสหรัฐฯ ปรับโครงสร้างใหม่ ทำไมพวกเขาถึงสร้างโรงงานราคาแพงและจ้างคนงานที่มีทักษะราคาแพง (ถ้าพวกเขาสามารถหาได้) ในเมื่อผลิตภัณฑ์ขั้นสุดท้ายของพวกเขายังคงไม่สามารถแข่งขันด้านราคากับสินค้าจีนได้? เว้นแต่รัฐบาลสหรัฐฯ จะจัดให้มีสวัสดิการขององค์กรในวงกว้าง บริษัทผู้ผลิตในสหรัฐฯ จะยังคงผลิตผลิตภัณฑ์ในต่างประเทศต่อไป

โซนสนิม

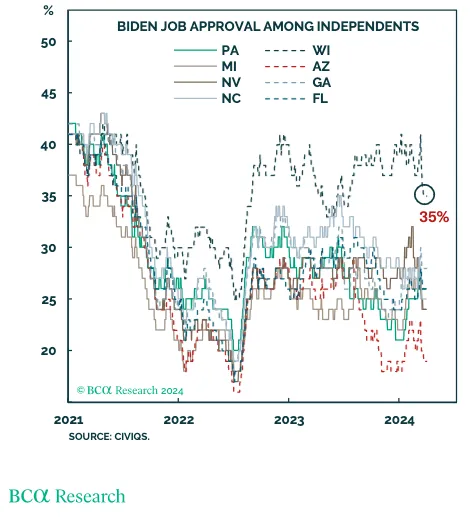

ไบเดนได้รับผลกระทบจากรัฐต่างๆ ที่สูญเสียฐานการผลิตไปในช่วง 30 ปีที่ผ่านมา หากจีนลดค่าเงิน งานก็จะสูญหายต่อไป หากไบเดนไม่ชนะรัฐเหล่านี้ เขาจะแพ้การเลือกตั้ง ชัยชนะของทรัมป์ในปี 2559 มาจากชัยชนะในรัฐ Rust Belt ที่ต่อต้านจีน

ผู้อ่านบางคนอาจคิดว่าในที่สุดผู้ช่วยของ Biden ก็เข้าใจแล้ว และการกระทำต่างๆ ก็มาจากฝ่ายบริหารของ Biden บ่อยขึ้น ในความเป็นจริง Biden เพิ่งประกาศเพิ่มภาษีสินค้าที่มีต้นกำเนิดจากจีนอีกครั้ง เช่น ยานพาหนะไฟฟ้า

ข้อโต้แย้งของฉันคือสินค้าจีนไม่ได้ถูกจัดส่งโดยตรงจากประเทศจีนเสมอไป หากสินค้ามีราคาถูกเพียงพอ จีนจะส่งออกไปยังประเทศที่เป็นมิตรกับสหรัฐฯ ก่อนที่จะเข้าสู่สหรัฐอเมริกาในที่สุด สินค้าจะถูกมองว่ามาจากประเทศอื่น ไม่ใช่จีน

นี่คือแผนภูมิการส่งออกของจีนไปยังเม็กซิโก (สีขาว) เวียดนาม (สีเหลือง) และสหรัฐอเมริกา (สีเขียว) วาระของทรัมป์เริ่มต้นในปี 2560 ซึ่งเป็นวันที่เริ่มต้นของดัชนีโดยมีค่า 100 การค้าระหว่างจีนและเม็กซิโกเพิ่มขึ้น 154% การค้ากับเวียดนามเพิ่มขึ้น 203% แต่การค้ากับสหรัฐอเมริกาเพิ่มขึ้นเพียง 8% เห็นได้ชัดว่ามูลค่าการค้ากับสหรัฐอเมริกาสูงกว่าเม็กซิโกและเวียดนามมาก แต่เป็นที่ชัดเจนว่าจีนใช้ทั้งสองประเทศนี้เป็นจุดผ่านแดนสำหรับสินค้าเพื่อข้ามพรมแดนเข้าสู่สหรัฐอเมริกา

หากสินค้ามีคุณภาพสูงและราคาต่ำก็จะเข้าประเทศสหรัฐอเมริกา ในขณะที่นักการเมืองจะประโคมอย่างหนักในการกำหนดอัตราภาษีศุลกากรสำหรับสินค้าที่ "ทิ้ง" แต่จีนสามารถเปลี่ยนจุดหมายปลายทางการส่งออกได้อย่างง่ายดาย ประเทศต่างๆ เช่น เวียดนามและเม็กซิโกยินดีที่ได้รับค่าคอมมิชชั่นเล็กน้อยจากการอนุญาตให้สินค้าข้ามพรมแดนเข้าสู่สหรัฐอเมริกา

ไบเดนจะต้องชนะรัฐสมรภูมิเหล่านี้เพื่อหยุดทรัมป์ ไบเดนไม่สามารถลดค่าเงินหยวนก่อนการเลือกตั้งได้ จีนจะใช้ประโยชน์จากความกลัวความพ่ายแพ้ในการเลือกตั้งเพื่อจุดประสงค์ของตนเอง

ภัยคุกคามของจีน

รัฐมนตรีกระทรวงการต่างประเทศ บลินเกน และรัฐมนตรีกระทรวงการคลัง เยลเลน เยือนปักกิ่งหลายครั้งในช่วง 2-3 ไตรมาสที่ผ่านมา ฉันจินตนาการว่าแก่นแท้ของการสนทนาเกี่ยวข้องกับภัยคุกคามจากประเทศจีน

หากสหรัฐฯ ไม่อนุญาตให้ญี่ปุ่นแข็งค่าเงินเยน จีนจะตอบสนองด้วยการลดค่าเงินหยวนเทียบกับดอลลาร์ และส่งออกภาวะเงินฝืดไปทั่วโลก ภาวะเงินฝืดเกิดขึ้นจากการส่งออกสินค้าราคาถูกที่ผลิตในปริมาณมาก

จีนยังกดดันเยลเลนให้ดำเนินนโยบายค่าเงินดอลลาร์ที่อ่อนค่า และเพิ่มปริมาณเงินดอลลาร์ทั่วโลกด้วยวิธีใดก็ตามที่จำเป็น สิ่งนี้ทำให้จีนสามารถมีส่วนร่วมในมาตรการกระตุ้นเศรษฐกิจที่สำคัญอีกประการหนึ่งได้ เนื่องจากหากพิจารณาจากพื้นฐานแล้ว อัตราการสร้างสินเชื่อในสกุลเงินหยวนจะเท่ากับอัตราของดอลลาร์สหรัฐ

ในทางกลับกัน จีนจะรักษาอัตราแลกเปลี่ยนดอลลาร์-หยวนให้คงที่ เงินหยวนจะไม่อ่อนค่าลงเมื่อเทียบกับดอลลาร์ บางทีจีนอาจตกลงที่จะจำกัดปริมาณผลิตภัณฑ์ที่ส่งออกไปยังสหรัฐอเมริกา เพื่อช่วยบริษัทอเมริกันลดการผลิตอีกครั้ง

ถ้าเยลเลนและบลิงเกนชะงักกับภัยคุกคามนี้ ฉันจะเสนอตัวเลือกสกุลเงินนิวเคลียร์

คาดว่าจีนจะกักตุนทองคำไว้มากกว่า 31,000 ตัน นี่คือผลรวมของการถือครองของรัฐบาลและเอกชน พรรคนี้เป็นเจ้าของแทบทุกอย่างในจีน ดังนั้นฉันจึงเพิ่มการถือครองของรัฐบาลและเอกชนเข้าด้วยกัน ณ ราคาปัจจุบัน ทองคำนั้นจะมีมูลค่าประมาณ 2.34 ล้านล้านดอลลาร์ เงินหยวนได้รับการสนับสนุนโดยนัยด้วยทองคำ 6% ฉันแบ่งปริมาณเงินที่รายงานของจีนเป็นสกุลเงินหยวนด้วยมูลค่าทองคำทั้งหมดในประเทศจีน

ดังที่ได้กล่าวไว้ข้างต้น ทุนสำรองเงินตราต่างประเทศของจีน/อัตราส่วน M 2 อยู่ที่ 8% เงินหยวนหนุนด้วยดอลลาร์สหรัฐและทองคำในสัดส่วนที่ใกล้เคียงกัน

ภัยคุกคามของฉันคือการประกาศการลอยตัวของเงินหยวนต่อทองคำ ประเทศจีนสามารถบรรลุผลลัพธ์นี้ได้โดย:

แลกเปลี่ยนคลังสหรัฐเป็นทองคำโดยเร็วที่สุด เมื่อถึงจุดหนึ่ง สหรัฐฯ อาจอายัดทรัพย์สินของจีนหรือจำกัดความสามารถของจีนในการขายประมาณ 1 ล้านล้านดอลลาร์ในคลังสหรัฐฯ แต่ฉันเชื่อว่าจีนสามารถขายคลังสหรัฐฯ หลายร้อยพันล้านได้อย่างรวดเร็วในราคาขายก่อนที่นักการเมืองสหรัฐฯ จะโต้ตอบ

รัฐวิสาหกิจใดๆ ที่ถือครองหุ้นสหรัฐฯ หรือคลังสหรัฐฯ จะได้รับคำสั่งให้ขายและซื้อทองคำด้วย

มีการประกาศว่าเงินหยวนจะอ่อนค่าลง 20% ถึง 30% ของระดับปัจจุบันและตรึงอยู่กับทองคำ ราคาทองคำจะขึ้นในรูปเงินหยวน (XAUCNY เพิ่มขึ้น)

ทองคำซื้อขายที่ระดับพรีเมี่ยมใน Shanghai Futures Exchange (SFE) เทียบกับราคาคงที่ของ London Bullion Market Association (LBMA) สิ่งนี้ส่งผลให้ผู้ค้ามีส่วนร่วมในการเก็งกำไรโดยการส่งมอบทองคำในลอนดอนผ่านสัญญาซื้อขายล่วงหน้าระยะยาว และการส่งมอบในเซี่ยงไฮ้ผ่านสัญญาซื้อขายล่วงหน้าระยะสั้น สิ่งนี้ขนส่งทองคำจากตะวันตกไปตะวันออก

ในขณะที่ราคาทองคำทั่วโลกสูงขึ้นและสินค้าคงคลังทองคำในคลังสินค้าของสมาคม London Bullion Market Association ลดลง สถาบันการเงินรายใหญ่ของตะวันตกอย่างน้อยหนึ่งแห่งได้ล้มละลายเนื่องจากขาดทองคำจริง มีข่าวลือว่าสถาบันการเงินตะวันตกกำลังขายทองคำในตลาดอนุพันธ์กระดาษ นี่จะเป็นเวอร์ชันอัปเกรดของ GameStop เนื่องจากอาจทำให้ระบบการเงินตะวันตกล่มทั้งหมดได้ เนื่องจากมีการใช้เลเวอเรจที่บ้าคลั่งที่ฝังอยู่ภายในระบบ

เฟดถูกบังคับให้พิมพ์เงินเพื่อรักษาระบบธนาคารและเพิ่มปริมาณเงินดอลลาร์ ซึ่งจะช่วยให้ค่าเงินหยวนแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์

หลังจากอ่านสถานการณ์สมมติเหล่านี้แล้ว ผู้อ่านอาจสงสัยว่าเหตุใดฉันจึงคิดว่าสหรัฐฯ สามารถมีอิทธิพลต่อนโยบายการเงินของญี่ปุ่นได้ สมมติฐานหลักก็คือ ด้วยการคุกคามสหรัฐฯ จีนสามารถโน้มน้าวสหรัฐฯ ให้สั่งให้ญี่ปุ่นแข็งค่าเงินเยนได้

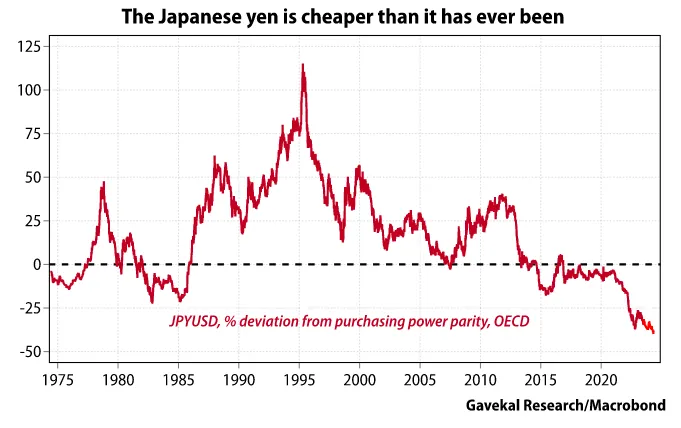

ในช่วงทศวรรษ 1970 และ 1980 ญี่ปุ่นตกลงบ่อยครั้งที่จะเสริมค่าเงินเยนเพื่อลดความสามารถในการแข่งขันในการส่งออกเมื่อเทียบกับสหรัฐอเมริกาและยุโรปตะวันตก (โดยเฉพาะเยอรมนี)

กราฟด้านบนเป็นกราฟของ USD/JPY ในช่วงต้นทศวรรษ 1970 USD/JPY ซื้อขายกันที่ 350 ลองจินตนาการดูว่าสินค้าเยนราคาถูกสำหรับชาวอเมริกันที่เงินเฟ้อในเวลานั้นเป็นอย่างไร

เยลเลนมีความสามารถในการเสนอแนะอย่างสุภาพว่าบริษัทญี่ปุ่นจะแข็งค่าเงินเยนในครั้งนี้เพื่อป้องกันการตอบโต้จากจีน

ถ้าญี่ปุ่นร่วมมือกันจะทำอย่างไร? ผมขออธิบายว่าทำไมญี่ปุ่นไม่สามารถแข็งค่าเงินเยนได้โดยสั่งให้ธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ยและยุตินโยบายผ่อนคลายเชิงปริมาณ

คณิตศาสตร์หนี้ญี่ปุ่น

ฉันต้องการอธิบายอย่างรวดเร็วว่าทำไมหากธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ย อัตราดอกเบี้ยจะละลายเร็วกว่าที่ Sam Bankman-Fried จะเป็นพยาน

ธนาคารแห่งประเทศญี่ปุ่นเป็นเจ้าของพันธบัตรรัฐบาลญี่ปุ่นมากกว่า 50% ที่มีอยู่ทั้งหมด พวกเขากำหนดราคาพันธบัตรที่มีอายุครบ 10 ปีหรือน้อยกว่านั้นเป็นหลัก สิ่งที่พวกเขาสนใจจริงๆ คืออัตราดอกเบี้ยของพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี เนื่องจากเป็นอัตราอ้างอิงสำหรับผลิตภัณฑ์ตราสารหนี้หลายประเภท (สินเชื่อธุรกิจ การจำนอง ฯลฯ) สมมติว่าพอร์ตโฟลิโอทั้งหมดประกอบด้วยพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี

ปัจจุบัน JGB #374 10 ปีล่าสุดมีราคาอยู่ที่ 98.682 และให้ผลตอบแทน 0.954% สมมติว่าธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ยนโยบายเพื่อให้ตรงกับอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีปัจจุบันที่ 4.48% JGB อยู่ที่ 70.951 ในขณะนี้ หรือลดลง 28% (ฉันใช้ฟีเจอร์การกำหนดราคาพันธบัตร <YAS> ของ Bloomberg) สมมติว่าธนาคารแห่งประเทศญี่ปุ่นมีพันธบัตร 585.2 ล้านล้านเยนและมีอัตราแลกเปลี่ยน USD/JPY อยู่ที่ 156 นั่นเท่ากับขาดทุนจากมูลค่าตลาด 1.05 ล้านล้านดอลลาร์

การสูญเสียเงินจำนวนมากเป็นอันตรายถึงชีวิตต่อการฉ้อโกงของธนาคารแห่งประเทศญี่ปุ่นต่อผู้ถือเงินเยน ธนาคารแห่งประเทศญี่ปุ่นถือหุ้นทุนเพียง 32.25 พันล้านดอลลาร์ แม้แต่ผู้ค้าสกุลเงินดิจิทัลขั้นรุนแรงก็ไม่ซื้อขายด้วยเลเวอเรจมากเท่ากับธนาคารแห่งประเทศญี่ปุ่น เมื่อเห็นความสูญเสียเหล่านี้ คุณจะทำอย่างไรหากคุณถือครองสินทรัพย์เยนหรือสกุลเงินเยน ขายหรือป้องกันความเสี่ยง ไม่ว่าในกรณีใด USD/JPY จะเพิ่มขึ้นเหนือ 200 อย่างรวดเร็ว ซึ่งเร็วกว่า Su Zhu และ Kyle Davis ที่สามารถหลบหนีผู้ชำระบัญชีที่ได้รับการแต่งตั้งจากศาลหมู่เกาะบริติชเวอร์จิน

หากธนาคารแห่งประเทศญี่ปุ่นต้องขึ้นอัตราดอกเบี้ยจริงๆ เพื่อลดการแพร่กระจายของ USD/JPY พวกเขาจะบังคับให้กลุ่มควบคุมในประเทศ (ธนาคาร บริษัทประกันภัย และกองทุนบำเหน็จบำนาญ) ก่อนซื้อ JGB ในการดำเนินการนี้ หน่วยงานเหล่านี้จะขายสินทรัพย์สกุลเงินดอลลาร์ FX ของตน ซึ่งส่วนใหญ่เป็นคลังสหรัฐฯ และหุ้นสหรัฐฯ จากนั้นใช้ดอลลาร์เหล่านั้นเพื่อซื้อเงินเยนของญี่ปุ่น จากนั้นซื้อพันธบัตรรัฐบาลญี่ปุ่นที่มีราคาสูงซึ่งมีอัตราผลตอบแทนที่แท้จริงติดลบจากธนาคารแห่งประเทศญี่ปุ่น

จากมุมมองด้านการบัญชี สถาบันเหล่านี้ไม่ได้ทำเครื่องหมายเพื่อทำการตลาดพอร์ตการลงทุน JGB ของตน และรายงานผลขาดทุนจำนวนมากตราบใดที่พวกเขาถือไว้จนครบกำหนด อย่างไรก็ตาม ลูกค้าของพวกเขาซึ่งเป็นเจ้าของเงินที่พวกเขาจัดการ จะถูกระงับทางการเงินเพื่อช่วยธนาคารแห่งประเทศญี่ปุ่น

นี่เป็นผลลัพธ์ที่ไม่ดีจากมุมมองของชาวอเมริกันในยามสงบ เนื่องจากภาคเอกชนของญี่ปุ่นจะขายเงินหลายล้านล้านดอลลาร์ในคลังสหรัฐฯ และหุ้นสหรัฐฯ

ไม่ว่าวิธีแก้ปัญหาใดที่เยลเลนเสนอแนะเพื่อเสริมค่าเงินเยน ก็ไม่สามารถขอให้ธนาคารกลางญี่ปุ่นขึ้นอัตราดอกเบี้ยได้

ปุ่มง่าย

ดังที่ได้กล่าวไว้ข้างต้น มีวิธีหนึ่งที่จะทำให้ค่าเงินดอลลาร์อ่อนค่าลงได้ ซึ่งจะทำให้จีนสามารถกระตุ้นเศรษฐกิจอีกครั้งและแข็งค่าเงินเยนได้โดยไม่จำเป็นต้องขายคลังสหรัฐฯ ฉันจะหารือถึงวิธีแก้ปัญหานี้ด้วยการแลกเปลี่ยนสกุลเงิน USD/JPY แบบไม่จำกัด

เพื่อให้ค่าเงินดอลลาร์อ่อนค่าลง จะต้องเพิ่มอุปทาน ลองนึกภาพญี่ปุ่นต้องใช้อำนาจการยิงถึง 1 ล้านล้านดอลลาร์เพื่อเสริมค่าเงินเยนจาก 156 เป็น 100 ในชั่วข้ามคืน เฟดแลกเปลี่ยนเงิน 1 ล้านล้านดอลลาร์เป็นเงินเยนเท่ากัน Fed จะพิมพ์ดอลลาร์ และ Bank of Japan จะพิมพ์เงินเยน ธนาคารกลางแต่ละแห่งจะไม่เสียค่าใช้จ่ายใดๆ เนื่องจากมีเครื่องพิมพ์สกุลเงินในประเทศของตนเอง

ดอลลาร์เหล่านี้ถูกนำออกจากงบดุลของธนาคารแห่งประเทศญี่ปุ่น เนื่องจากกระทรวงการคลังของญี่ปุ่นจะต้องซื้อเงินเยนในตลาดเปิด เฟดไม่มีประโยชน์กับเงินเยน ดังนั้นจึงยังคงอยู่ในงบดุลของเฟด เมื่อมีการสร้างสกุลเงินแต่ยังคงอยู่ในงบดุลของธนาคารกลาง สกุลเงินนั้นก็จะถูกสุขอนามัย เฟดฆ่าเชื้อเงินเยน แต่ธนาคารแห่งญี่ปุ่นปล่อยเงิน 1 ล้านล้านดอลลาร์เข้าสู่ตลาดสกุลเงินทั่วโลก เป็นผลให้เงินดอลลาร์อ่อนค่าลงเมื่อเทียบกับสกุลเงินอื่น ๆ ทั้งหมดเนื่องจากอุปทานเพิ่มขึ้น

เมื่อค่าเงินดอลลาร์อ่อนค่าลง จีนสามารถสร้างเครดิตเงินหยวนในประเทศได้มากขึ้นเพื่อต่อสู้กับผลกระทบด้านลบจากภาวะเงินฝืด หากจีนต้องการรักษา USD/CNY ไว้ที่ 7.22 ก็สามารถสร้างเครดิตในประเทศเพิ่มเติมได้ 7.22 ล้านล้านหยวน (1 ล้านล้าน * USD/CNY)

อัตราแลกเปลี่ยนเงินหยวนตกเทียบกับเงินเยนของญี่ปุ่น ซึ่งเป็นการลดค่าเงินจากมุมมองของจีนและการแข็งค่าจากมุมมองของญี่ปุ่น อุปทานเงินหยวนทั่วโลกเพิ่มขึ้น ในขณะที่เงินเยนลดลงเนื่องจากกระทรวงการคลังญี่ปุ่นใช้เงินดอลลาร์เพื่อซื้อเงินเยน ขณะนี้เงินเยนมีราคาค่อนข้างยุติธรรมเมื่อเทียบกับเงินหยวนบนพื้นฐานความเท่าเทียมกันของอำนาจซื้อ

การเพิ่มขึ้นของราคาของสินทรัพย์ใด ๆ ที่เป็นสกุลเงินดอลลาร์สหรัฐ นี่เป็นสิ่งที่ดีสำหรับหุ้นสหรัฐฯ และรัฐบาลสหรัฐฯ ซึ่งเรียกเก็บภาษีกำไรจากกำไรจากกำไร นั่นเป็นสิ่งที่ดีสำหรับบริษัทญี่ปุ่น เนื่องจากพวกเขาเป็นเจ้าของสินทรัพย์ในสกุลเงินดอลลาร์สหรัฐรวมกันมากกว่า 3 ล้านล้านดอลลาร์ สกุลเงินดิจิตอลพุ่งสูงขึ้นเนื่องจากมีสภาพคล่อง USD และ CNY ในระบบมากขึ้น

อัตราเงินเฟ้อในประเทศลดลงในญี่ปุ่นเนื่องจากต้นทุนพลังงานนำเข้าลดลงเนื่องจากค่าเงินเยนที่แข็งค่าขึ้น อย่างไรก็ตาม เมื่อค่าเงินแข็งค่าขึ้น การส่งออกจะได้รับผลกระทบ

ทุกคนได้รับบางสิ่งบางอย่าง มากกว่าคนอื่นๆ แต่สิ่งนี้ช่วยรักษาระบบเงินดอลลาร์โลกให้คงเดิมก่อนการเลือกตั้งประธานาธิบดีสหรัฐฯ ไม่มีประเทศใดจำเป็นต้องทำการตัดสินใจอันเจ็บปวดซึ่งส่งผลเสียต่อสถานะทางการเมืองในประเทศของตน

เพื่อให้เข้าใจถึงความเสี่ยงที่สหรัฐอเมริกามีส่วนร่วมในพฤติกรรมดังกล่าว ขั้นแรกฉันต้องวาดสมการระหว่าง Yield Curve Control (YCC) และการหลอกลวงการแลกเปลี่ยน USD/JPY นี้

เหมือนกันแต่แตกต่าง

YCC คืออะไร?

สิ่งนี้เกิดขึ้นเมื่อธนาคารกลางเต็มใจที่จะพิมพ์เงินจำนวนไม่จำกัดเพื่อซื้อพันธบัตรเพื่อกำหนดราคาและอัตราผลตอบแทนในระดับที่เหมาะสมทางการเมือง เนื่องจาก YCC ปริมาณเงินเพิ่มขึ้น ทำให้สกุลเงินอ่อนค่าลง

การจัดการแลกเปลี่ยน USD/JPY คืออะไร?

ธนาคารกลางสหรัฐกำลังเตรียมพิมพ์จำนวนเงินดอลลาร์ไม่จำกัด เพื่อให้ธนาคารแห่งประเทศญี่ปุ่นชะลอการขึ้นอัตราดอกเบี้ยและหลีกเลี่ยงการขายคลังสหรัฐฯ

ผลลัพธ์ของนโยบายทั้งสองจะเหมือนกัน กล่าวคือ อัตราผลตอบแทนของกระทรวงการคลังจะต่ำกว่าที่ควรจะเป็น นอกจากนี้ เมื่ออุปทานเพิ่มขึ้น เงินดอลลาร์ก็จะอ่อนค่าลง

การสลับบรรทัดจะดีกว่าทางการเมืองเพราะมันเกิดขึ้นในความมืด สามัญชนส่วนใหญ่และแม้กระทั่งขุนนางไม่เข้าใจว่าเครื่องมือเหล่านี้ทำงานอย่างไรหรืออยู่ในงบดุลของ Fed อย่างไร นอกจากนี้ยังไม่จำเป็นต้องมีการปรึกษาหารือกับรัฐสภาสหรัฐฯ เนื่องจากเฟดได้รับอำนาจเหล่านี้เมื่อหลายสิบปีก่อน

YCC มองเห็นได้ชัดเจนยิ่งขึ้น และแน่นอนว่าจะสร้างการต่อต้านอย่างดุเดือดจากประชาชนที่กังวลและโกรธเคือง

เสี่ยง

ความเสี่ยงคือเงินดอลลาร์อ่อนค่ามากเกินไป เมื่อตลาดเท่ากับเส้นสว็อป USD/JPY กับ YCC เงินดอลลาร์จะอ่อนค่าลงอย่างรวดเร็วจนถึงก้นมหาสมุทร เมื่อค่าสวอปคลายออก จะหมายถึงการสิ้นสุดของระบบสำรองเงินดอลลาร์

เนื่องจากตลาดจะต้องใช้เวลาหลายปีในการบังคับการผ่อนคลายดังกล่าว นักการเมืองที่มุ่งเน้นไปที่การสนับสนุนในปัจจุบันจะสนับสนุนการขยายเส้นสว็อป USD/JPY

ใส่ใจ

คุณจะติดตามว่าฉันถูกหรือผิดได้อย่างไร?

จับตาดูอัตราแลกเปลี่ยน USD/JPY อย่างใกล้ชิดมากกว่าที่นักพัฒนาของ Solana จะติดตามสถานะการออนไลน์ ที่จริงแล้วให้ใส่ใจให้มากขึ้น…

ปัญหาส่วนต่างของอัตราดอกเบี้ย USD/JPY ยังไม่ได้รับการแก้ไข ดังนั้น ไม่ว่าจะใช้มาตรการแทรกแซงอย่างไร เงินเยนจะยังคงอ่อนค่าต่อไป หลังจากการแทรกแซงแต่ละครั้ง ให้เปิดหน้านี้และติดตามขนาดของเส้นสวอป USD/JPY บน Bloomberg ให้ติดตามดัชนี FESLTOTL ถ้ามันเริ่มเพิ่มขึ้นอย่างมีนัยสำคัญ และผมหมายถึงมูลค่าหลายพันล้านดอลลาร์ คุณจะรู้ว่านี่คือเส้นทางที่ชนชั้นสูงเลือกไว้

ณ จุดนี้ ให้เพิ่มขนาดของเส้นสว็อป USD ไปยังดัชนีสภาพคล่องของ USD ของคุณ เอนหลังและดูสกุลเงินดิจิทัลที่เพิ่มขึ้นในแง่ของคำสั่ง

ความผิดพลาด

ฉันอาจจะทำผิดเรื่องนี้ได้สองวิธี

ธนาคารแห่งประเทศญี่ปุ่นกลับรายการนโยบายเงินเยนที่อ่อนค่าด้วยการขึ้นอัตราดอกเบี้ยอย่างรวดเร็วและกล่าวว่าจะดำเนินต่อไป หากเพิ่มขึ้นอย่างมาก ฉันหมายถึง 2% หรือมากกว่านั้น การปรับขึ้นอัตราดอกเบี้ยเพียง 0.25% จะไม่กระทบต่อส่วนต่างของอัตราดอกเบี้ย 5.4% ระหว่างดอลลาร์และเยน

เงินเยนอ่อนค่าลงอย่างต่อเนื่อง และสหรัฐฯ และญี่ปุ่นไม่ได้ทำอะไรเกี่ยวกับเรื่องนี้ จีนตอบโต้ด้วยการลดค่าเงินหยวนเทียบกับดอลลาร์หรือตรึงไว้กับทองคำ

หากเกิดเหตุการณ์ข้างต้นขึ้น ในที่สุดก็จะนำไปสู่ YCC รูปแบบใดรูปแบบหนึ่งในสหรัฐอเมริกา แต่เส้นทางสู่ YCC นั้นซับซ้อน ฉันมีทฤษฎีเกี่ยวกับลำดับเหตุการณ์จากที่นี่ไปที่นั่น และหากจำเป็น ฉันจะตีพิมพ์บทความเกี่ยวกับการเดินทางเป็นชุด

เวลาเป็นสิ่งสำคัญ

ตลาดรู้ว่าเงินเยนอ่อนเกินไป ฉันเชื่อว่าอัตราค่าเงินเยนที่อ่อนค่าลงจะเพิ่มขึ้นอย่างรวดเร็วในช่วงฤดูใบไม้ร่วง สิ่งนี้จะสร้างแรงกดดันต่อสหรัฐอเมริกา ญี่ปุ่น และจีนให้ดำเนินการ การเลือกตั้งของสหรัฐอเมริกาเป็นแรงผลักดันสำคัญที่ทำให้ฝ่ายบริหารของ Biden ต้องหาทางแก้ไข

ฉันคิดว่าการเพิ่มขึ้นของ USD/JPY เป็น 200 ก็เพียงพอแล้วสำหรับ Chemical Brothers ที่จะเล่น "Push the Button"

นี่คือเวอร์ชันที่เรียบง่ายของสิ่งที่เทรดเดอร์สกุลเงินดิจิทัลทุกคนต้องติดตาม USDJPY ตลอดเวลา ฉันแน่ใจว่ากลุ่มตัวตลกที่ดูแลอเมริกาในยามสงบจะต้องเลือกทางออกง่ายๆ นี่เป็นเพียงทางเลือกที่ดีทางการเมือง

หากทฤษฎีของฉันเป็นจริง นักลงทุนสถาบันก็สามารถซื้อ Bitcoin ETF ที่จดทะเบียนในสหรัฐฯ ได้อย่างง่ายดาย Bitcoin เป็นสินทรัพย์ที่มีประสิทธิภาพดีที่สุดเมื่อเผชิญกับการลดค่าเงิน fiat ทั่วโลก และพวกเขารู้ดี เมื่อต้องรับมือกับปัญหาเงินเยนที่อ่อนค่า ฉันได้ใช้คณิตศาสตร์ในมุมมองว่าการไหลเข้าสู่ Bitcoin Complex สามารถผลักดันราคาให้สูงถึง 1 ล้านเหรียญสหรัฐและเกินกว่านั้นได้อย่างไร จงมีจินตนาการ มองโลกในแง่ดี ตอนนี้ไม่ใช่เวลาที่จะเป็นคนไร้สาระ