ชี้แจงโอกาสในการพัฒนาในอนาคตของ RWA จากมุมมองของผู้เชี่ยวชาญด้านกฎหมาย

ต้นฉบับ - โอเดลี่

ผู้เขียน - ฟ่าน เจียเป่า

บทนำโดยย่อเกี่ยวกับ RWA

RWA ย่อมาจาก Real World Assets หมายถึง สินทรัพย์ในโลกแห่งความเป็นจริง แตกต่างจากสินทรัพย์ เสมือนจริง บนบล็อกเชน เช่น Bitcoin และ Ethereum RWA เป็นรากฐานสำคัญของสินทรัพย์จริงในเส้นทาง DeFi การเชื่อมโยง RWA หรือโทเค็น RWA ที่ได้รับความนิยมเมื่อเร็ว ๆ นี้คือการใช้วิธีการทางเทคนิคเพื่อนำสินทรัพย์ในโลกแห่งความเป็นจริง (เช่น อสังหาริมทรัพย์ ยานพาหนะ พันธบัตรตั๋วเงินคลัง) ไว้ในห่วงโซ่ และสร้างการเชื่อมต่อระหว่างสินทรัพย์บล็อคเชนและสินทรัพย์ในโลกแห่งความเป็นจริง ดังนั้นจึงทำให้เสร็จสมบูรณ์ โทเค็นของสินทรัพย์จริง

ตัวอย่างเช่น โครงการโทเค็น RWA ที่รู้จักกันดีที่สุดในปัจจุบันคือ USDT และ USDC หลักการก่อตัวของทั้งสองนั้นเหมือนกัน: บริษัทโครงการจะสงวนเงินดอลลาร์สหรัฐ จากนั้นสร้างเหรียญ USDT/USDC ในจำนวนที่สอดคล้องกัน และแปลงสกุลเงินดอลลาร์สหรัฐให้เป็นเหรียญที่มีเสถียรภาพ ซึ่งจึงบรรลุวัตถุประสงค์ของการแปลงสกุลเงินดอลลาร์สหรัฐ

โครงการที่เกี่ยวข้องกับ RWA ได้สร้างการเชื่อมโยงระหว่าง blockchain และโลกแห่งความเป็นจริง สำหรับ blockchain การเกิดขึ้นของ RWA ได้เปิดใช้งานโทเค็นและการเติบโตจำนวนหนึ่งเพื่อให้มีสินทรัพย์จริงเป็นรากฐานในการสนับสนุน เพิ่มความเสถียรของระบบ DeFi สำหรับการเงินแบบดั้งเดิม โครงการของ RWA ได้เข้ามาแทนที่ตัวกลางทางการเงินแบบเดิมในระดับหนึ่ง ทำให้ช่องทางการหมุนเวียนของสินทรัพย์เพิ่มขึ้น ซึ่งจะเป็นการเพิ่มสภาพคล่องและลดต้นทุนการหมุนเวียนของสินทรัพย์

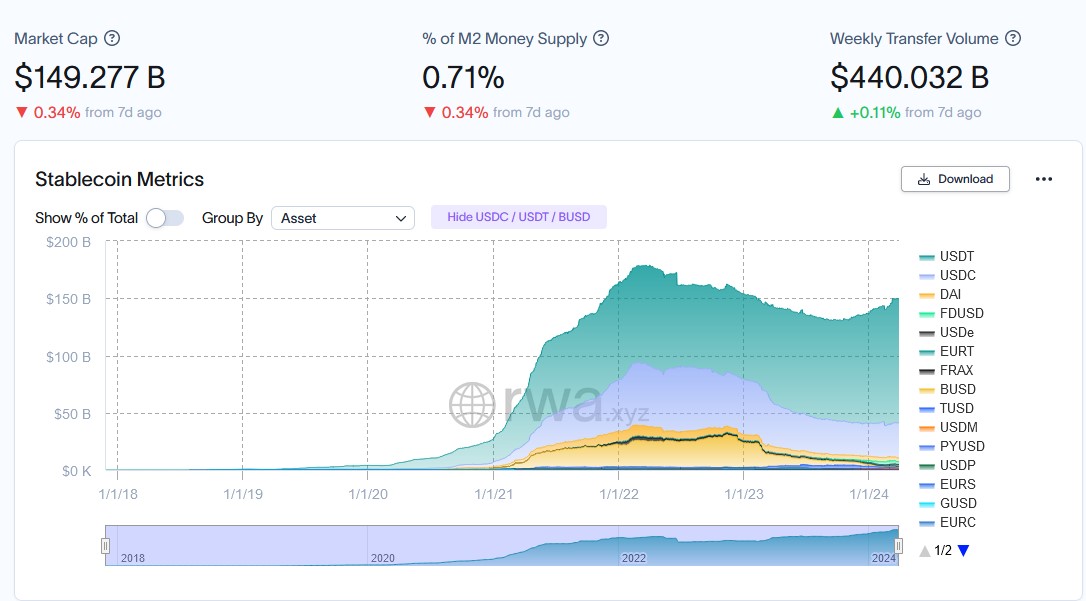

ภาพรวมของโครงการสกุลเงินที่มั่นคง แหล่งข้อมูล: RWA.xyz

กรอบกฎหมาย สทป

เนื่องจาก DAO ในห่วงโซ่ไม่สามารถทำหน้าที่เป็นหัวข้อทางกฎหมายได้โดยตรง จึงมักไม่สะดวกที่จะลงนามในข้อตกลงและชำระบัญชีเพื่อชดเชย ดังนั้น จากการพิจารณาด้านการปฏิบัติตามข้อกำหนด DAO จึงได้จัดตั้งมูลนิธินอกเครือข่ายเป็นนิติบุคคลเพื่อจัดการโครงการ RWA นี่เป็นการผสมผสานระหว่างโลกแห่งความจริงและโลกออนไลน์

นอกจากนี้ หลายโครงการยังใช้ SPV หรือเอนทิตีที่มีวัตถุประสงค์พิเศษ นี่คือนิติบุคคลอิสระที่จัดตั้งขึ้นเป็นพิเศษสำหรับกลุ่มกองทุนที่เกี่ยวข้องของโครงการ ซึ่งมีบทบาทในการแยกความเสี่ยงของการล้มละลาย

ข้อมูลเบื้องต้นเกี่ยวกับวงจร RWA ต่างๆ และประเด็นทางกฎหมายที่เกี่ยวข้อง

โครงการการประปานครหลวงสามารถแบ่งออกได้เป็น 3 ประเภท คือ

ประการแรกคือการใส่สินทรัพย์ที่ไม่ใช่หลักทรัพย์ไว้ในห่วงโซ่เช่นอสังหาริมทรัพย์ สินค้าโภคภัณฑ์ รถยนต์ งานศิลปะ ฯลฯ วิธีการนี้จะแนะนำสินทรัพย์จริงธรรมดาให้กับหลักประกันและเพิ่มประเภทของหลักประกัน ดังนั้นจึงทำให้เกิดการผสมผสานสินทรัพย์อ้างอิงในบล็อกเชนที่หลากหลายและหลากหลาย และรับประกันเสถียรภาพของระบบ DeFi

ในกรณีนี้ ผู้จำนองยังคงครอบครองทรัพย์สินอยู่ แต่โทเค็นหลังจากที่ทรัพย์สินถูกอัพโหลดไปยังห่วงโซ่นั้นจะถูกจำนำบนห่วงโซ่ และไม่ได้ครอบครองหรือควบคุมโดยผู้จำนองจริงๆ ดังนั้นในแง่กฎหมาย มีความขัดแย้งในสิทธิการครอบครอง - โทเค็นที่เป็นใบรับรองความเป็นเจ้าของไม่สอดคล้องกับฝ่ายที่มีอำนาจควบคุมสินทรัพย์จริง

กล่าวอีกนัยหนึ่ง เนื่องจากเจ้าหนี้ในโครงการ RWA ไม่สามารถควบคุมสินทรัพย์จริงนอกห่วงโซ่ได้โดยตรง และสามารถควบคุมโทเค็นบนห่วงโซ่เป็นใบรับรองได้เท่านั้น จึงจะมีสถานการณ์เช่นนี้ - จากมุมมองของสิทธิ์การควบคุมของโทเค็น ทั้งสองฝ่ายถือเป็นความสัมพันธ์จำนำในแง่ของการควบคุมทรัพย์สินความสัมพันธ์ระหว่างทั้งสองฝ่ายเป็นเพียงการจำนองเท่านั้น สิ่งนี้ยังส่งผลโดยตรงต่อการระบุแหล่งที่มาและการดำเนินการตามดอกเบี้ยของหลักประกันด้วย

และสถานการณ์จะยิ่งซับซ้อนยิ่งขึ้นเมื่อการจำนองเป็นอสังหาริมทรัพย์และจำเป็นต้องจดทะเบียนเพื่อแจ้งการจำนอง วิธีการที่ฝ่ายโครงการสามารถตรวจสอบความถูกต้องของการจำนองและการจดทะเบียนในฐานะผู้รับจำนองได้อย่างรวดเร็วหรือไม่ ล้วนเป็นประเด็นที่ต้องชี้แจงอย่างเร่งด่วน

นอกจากนี้ ตามกฎหมายแล้ว สินทรัพย์ในโลกแห่งความเป็นจริงสามารถตั้งสมมติฐานได้หลายแบบ ด้วยวิธีนี้ เป็นไปได้ที่สินทรัพย์จริงเดียวกันจะสอดคล้องกับโทเค็นหลายรายการ อย่างไรก็ตาม โทเค็นเหล่านี้สามารถสร้างรายได้และยังสามารถนำมาใช้เป็นหลักประกันในห่วงโซ่ได้อีกครั้งอีกด้วยรูปแบบเฟรมเวิร์กที่ซ้อนกันแบบเกลียวทำให้ความเสี่ยงรุนแรงขึ้น。

ในที่สุด,การบังคับใช้หลังจากการผิดนัดชำระหนี้ก็ถือเป็นปัญหาสำคัญเช่นกัน- การละเมิดสัญญาในเรื่องแพ่งและพาณิชย์ทำให้คู่สัญญาทั้งสองฝ่ายรวบรวมหลักฐานและฟ้องร้องด้วยตนเอง และฝ่ายโครงการจำเป็นต้องรับภาระค่าใช้จ่ายในการดำเนินคดีที่สูง และแม้กระทั่งความเสี่ยงของการดำเนินคดีข้ามพรมแดน แม้ว่าการดำเนินการจะประสบความสำเร็จ สภาพคล่องของสินทรัพย์ที่ไม่ใช่หลักทรัพย์ของกิจการมักจะไม่เพียงพออย่างมากและไม่สามารถชำระบัญชีได้ในเวลาอันสั้นเพื่อชำระหนี้ให้เสร็จสิ้น ทำให้ RWA ประเภทนี้ยากต่อการพัฒนา

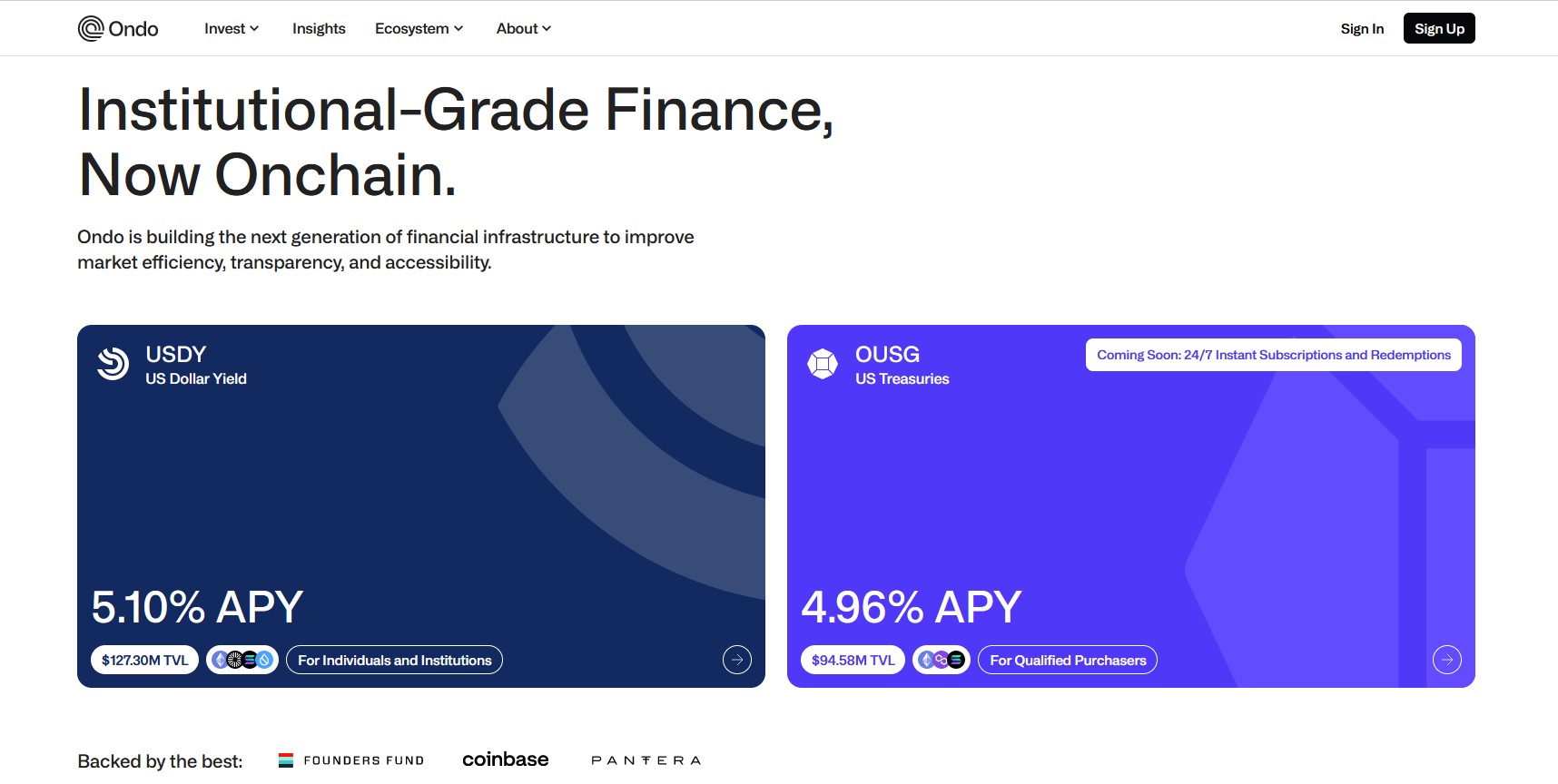

ประการที่สองคือการนำหลักทรัพย์ในความต้องการของตลาดหรือกองทุนมาเป็นหลักประกันการประปานครหลวงในกรณีนี้ สิ่งที่นักลงทุนถือโดยพื้นฐานแล้วคือโทเค็นมากกว่ากองทุน ตัวอย่างเช่น Ondo Finance ให้บริการ USDY, OUSG, OSTB, OHYG และผลิตภัณฑ์อื่นๆ เพื่อให้สอดคล้องกับพันธบัตรรัฐบาล พันธบัตรรัฐบาลระยะสั้น ETF พันธบัตรองค์กร และพันธบัตรองค์กรที่ให้ผลตอบแทนสูงตามลำดับ แหล่งที่มาของกำไรสำหรับผลิตภัณฑ์เหล่านี้คือหลักทรัพย์ที่ใช้เป็นหลักประกันอ้างอิง เป็นที่น่าสังเกตว่าการออกแบบโครงสร้างนี้ช่วยให้นักลงทุนต่างชาติสามารถข้ามข้อจำกัดและลงทุนในพันธบัตรสหรัฐฯ หุ้นสหรัฐฯ และกองทุน ETF ในประเทศได้ ดังนั้นระบบตรวจสอบไวท์ลิสต์ของ Ondo จึงมีที่เข้มงวดเช่นกัน

หน้าแรกของออนโด

นอกจากนี้ เนื่องจากตลาดสกุลเงินดิจิทัลมีความผันผวนสูง ทุกๆ การเปลี่ยนแปลงใน Bitcoin และ Ethereum จึงมีโอกาสที่จะทำให้เกิดการชำระบัญชีและผิดนัดชำระหนี้ในโปรโตคอล DeFi จำนวนมากการเปิดตัวหลักทรัพย์ เช่น พันธบัตรรัฐบาล พันธบัตรองค์กรขนาดใหญ่ ฯลฯ เป็นไปตามแกนหลักของ DeFi ซึ่งก็คือการเติบโตของสินทรัพย์ ในขณะเดียวกันก็รับประกันความปลอดภัยและเสถียรภาพอีกทั้งยังมีการกำกับดูแลที่ดีขึ้นและกระบวนการชำระบัญชีที่สะดวกยิ่งขึ้น ดังนั้นจึงกลายเป็นแนวทางหลักในการพัฒนา RWA

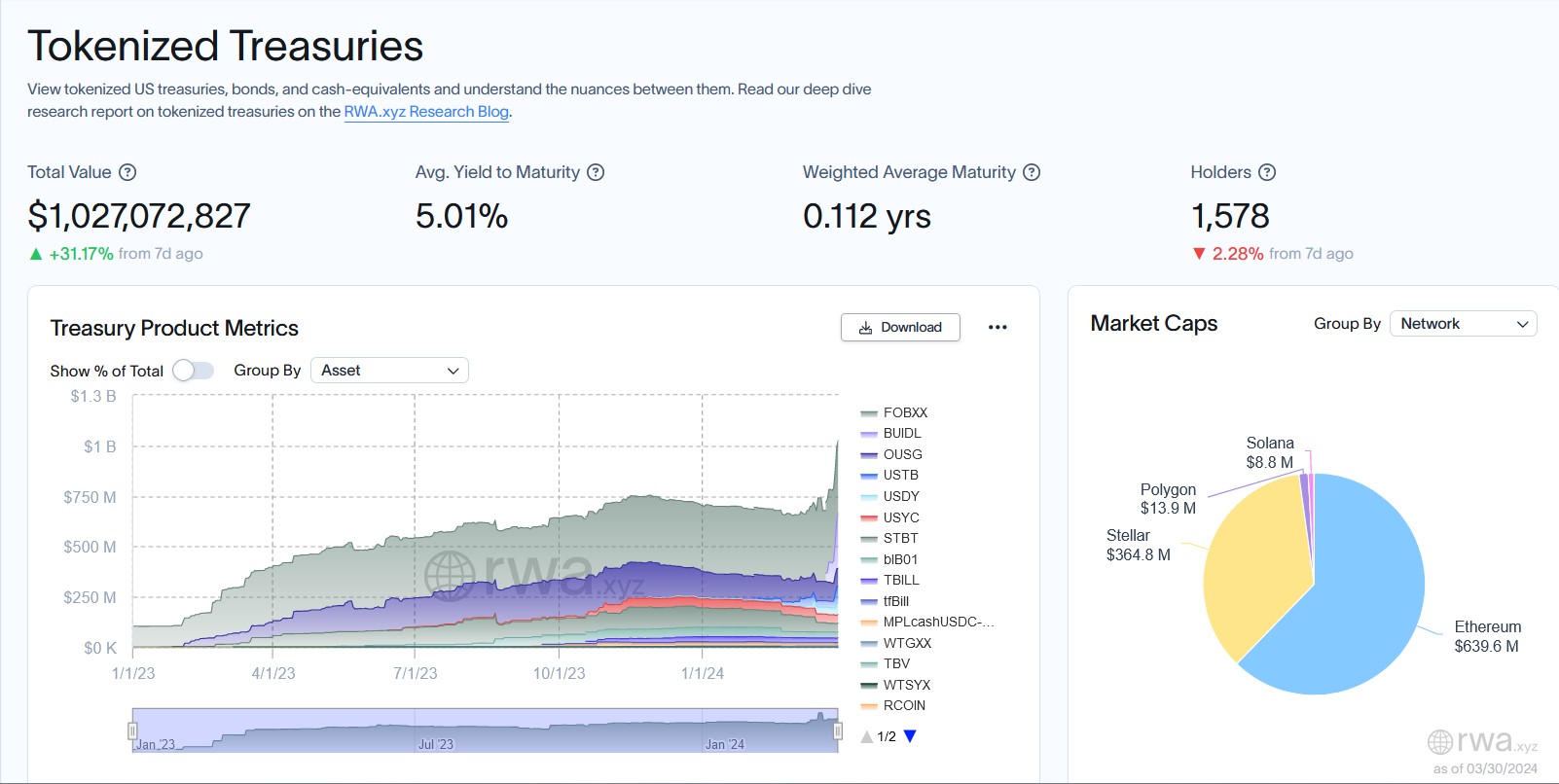

รายชื่อโครงการพันธบัตรรัฐบาลโทเค็น แหล่งข้อมูล: RWA.xyz

ในกรณีที่สาม ฝ่ายโครงการใช้รากฐานนอกเครือข่ายเป็นแกนหลักในการถือหลักทรัพย์หรือกองทุน เพื่อดึงดูดนักลงทุนให้ซื้อโทเค็นเป็นใบรับรองสำหรับการถือครองหุ้นกองทุนโครงการดังกล่าวจะออกโทเค็นบนห่วงโซ่และถือหลักทรัพย์หรือกองทุนที่เกี่ยวข้องหรือกองทุนนอกเครือข่ายผ่านมูลนิธิ ข้อแตกต่างประการที่สองจากบทความที่แล้วก็คือ ในกรณีนี้ โทเค็นที่นักลงทุนถืออยู่นั้นมีอยู่เป็นใบรับรองกองทุน และนักลงทุนถือกองทุนเป็นหลัก ในกรณีนี้บล็อคเชนถูกใช้เป็นเครื่องมือทางบัญชีและเครื่องมือการจัดการ ดังนั้นโปรเจ็กต์ประเภทนี้โดยรวมจึงมีอคติต่อ CeFi ฝ่ายโครงการเหล่านี้ได้สร้างระบบปฏิบัติการที่ปรับให้เข้ากับกรอบกฎหมายท้องถิ่น ดังนั้นจึงมีปัญหาทางกฎหมายน้อยลง

การพัฒนาการประปาส่วนภูมิภาคในอนาคต

สำหรับการพัฒนา RWA ในภายหลัง เราเชื่อว่า:

สินทรัพย์จริง เช่น อสังหาริมทรัพย์นั้นยากต่อการตรวจสอบและควบคุมโดย DAO แบบออนไลน์ และค่าใช้จ่ายในการดำเนินการหลังจากผิดนัดชำระหนี้ก็สูง ดังนั้นทิศทางการพัฒนาหลักของ RWA ในระยะหนึ่งในอนาคตจึงควรที่จะนำสินทรัพย์ที่มีใบรับรองหลักทรัพย์มาไว้ในห่วงโซ่

สินทรัพย์ที่เป็นหนี้ในห่วงโซ่ส่วนใหญ่จะเป็นพันธบัตรรัฐบาล พันธบัตรองค์กร และพันธบัตรองค์กร

ธุรกิจสินเชื่อที่อยู่อาศัยสำหรับบุคคลทั่วไปจะให้บริการลูกค้ารายใหญ่เป็นหลัก และลดความเสี่ยงในการผิดนัดชำระหนี้และค่าใช้จ่ายในการดำเนินการ

ไม่ว่าเส้นทางของ RWA จะเป็นอย่างไร เนื่องจากมูลนิธินอกเครือข่ายได้รับการจัดตั้งขึ้นเป็นนิติบุคคล RWA จะปฏิบัติตามกฎระเบียบอย่างเคร่งครัดเพื่อป้องกันความเสี่ยงทางกฎหมาย

เนื่องจาก RWA นั้นเป็นโครงการ DeFi โดยพื้นฐานแล้วจะขึ้นอยู่กับโมเดลการพัฒนาผลตอบแทนเป็นหลัก จึงจะถูกรวมเข้ากับโมเดล DeFi เพิ่มเติมในอนาคต เช่น การจำนำใหม่ เป็นต้น

ในขณะที่ BlackRock ส่งเสริมเส้นทาง RWA เรามีเหตุผลที่เชื่อได้ว่า RWA จะเป็นจุดที่น่าสนใจสำหรับการเติบโตในตลาดกระทิงนี้และแม้แต่ตลาด crypto ในระยะยาว โปรเจ็กต์อย่าง Ondo, MakerDAO และ Pendle ก็จะโดดเด่นเช่นกัน