รายงานประจำสัปดาห์ของ LD Capital Macro: แนวคิดการเติบโตที่ลดลง มุ่งเน้นไปที่ภาวะกระทิง stagflation กองทุน crypto ไหลเข้าสูงสุดเป็นประวัติการณ์

ภาพรวมตลาดโลก

ตลาด A-share โดยรวมมีความผันผวนและมีความแตกต่าง โดยแสดงแนวโน้ม V ตื้นๆ และปิดสูงขึ้นเล็กน้อยในสัปดาห์นี้ ตลาดหุ้นฮ่องกงเพิ่มขึ้นก่อนแล้วจึงลดลง ปิดโดยรวมสูงขึ้น การเพิ่มขึ้นนั้นมากกว่าตลาด A-share ในช่วงเวลาดังกล่าว CPI ที่ไม่คาดคิดและข้อมูลการนำเข้าและส่งออกช่วยเพิ่มความเชื่อมั่นและการสนับสนุนทางการเงินของ Vanke จาก ธนาคารหลายแห่งคลายความกังวลเรื่องตลาด นักลงทุนต่างชาติ มั่นใจในตลาดหุ้นจีน

แม้ว่าหุ้นเทคโนโลยีที่มีประสิทธิภาพดีขึ้นเคยทำให้ตลาดหุ้นฟื้นตัว เนื่องจากทั้ง CPI และ PPI เกินความคาดหมาย แต่ความคาดหวังของตลาดสำหรับการผ่อนคลายอย่างต่อเนื่องก็เย็นลงแล้ว ดัชนีหุ้นหลัก 3 รายการของสหรัฐฯ ปิดตัวลงรวมกันในสัปดาห์นี้ ขณะที่การเติบโตของอัตราเงินเฟ้อในเยอรมนี และฝรั่งเศสชะลอตัวลง ตลาดหุ้นยุโรปโดยรวมปิดสูงขึ้น ค่าเฉลี่ยการขึ้นค่าจ้างที่ ฮารุโตะ ของญี่ปุ่นได้รับจนถึงขณะนี้อยู่ที่ 5.28% ซึ่งสูงที่สุดในรอบ 30 ปี นักวิเคราะห์เชื่อว่าสิ่งนี้อาจกระตุ้นให้ธนาคารแห่งประเทศญี่ปุ่นขึ้นอัตราดอกเบี้ยในเดือนมีนาคม ส่งผลให้หุ้นญี่ปุ่นอยู่ภายใต้แรงกดดันเล็กน้อย

หุ้น Chip ลดลงสามวันติดต่อกัน BTC ทำสถิติสูงสุดที่ $73,600 ในวันพุธ จากนั้นกลับมาต่ำสุดที่ $64,500 (-12%) โดยยังคงอ่อนตัวต่อเนื่องในช่วงสุดสัปดาห์

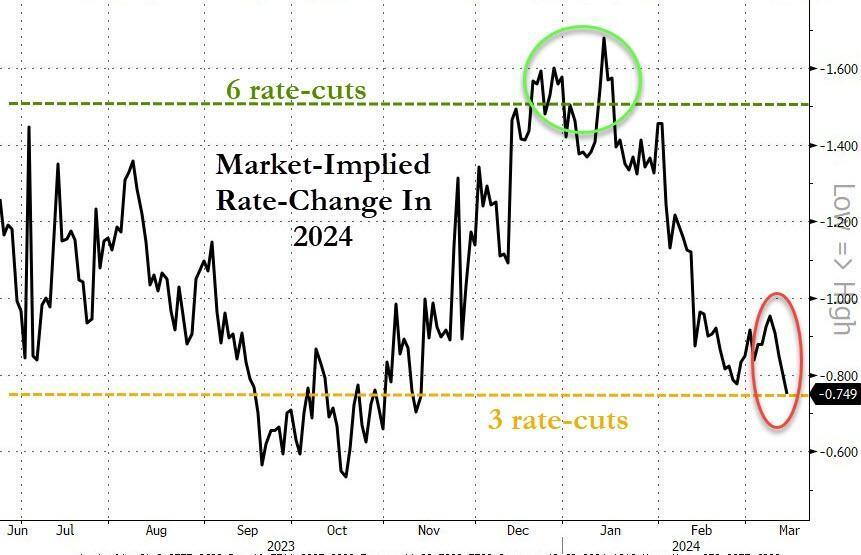

อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของประเทศสำคัญๆ ในสหรัฐอเมริกาและยูโรโซนเพิ่มขึ้นอย่างมีนัยสำคัญในสัปดาห์นี้ โดยพันธบัตรสหรัฐฯ อายุ 10 ปีเกิน 4.3% และกลับมาสู่จุดสูงสุดเมื่อเดือนที่แล้ว ข้อตกลง แนวหน้า ของ Fed ดูเหมือนจะล้มเหลวอีกครั้ง ด้วยความดื้อรั้นของอัตราเงินเฟ้อบีบให้นักลงทุนต้องปรับตัว

ราคาน้ำมันดิบ WTI เพิ่มขึ้น 4% ในสัปดาห์นี้ และราคาทองแดงเพิ่มขึ้น 6% โดยได้รับแรงหนุนหลักจากอุปทานที่ตึงตัวมากขึ้น หลังจากที่โรงถลุงของจีนหารือเกี่ยวกับการลดการผลิตร่วมกัน ราคาทองคำลดลง 1%

เงินดอลลาร์สหรัฐแข็งค่าขึ้น แต่ RMB แข็งค่าขึ้นอย่างมากในบรรดาสกุลเงินที่ไม่ใช่ของสหรัฐฯ โดยปิดตัวลงเพียง 0.14% เมื่อเทียบกับเงินยูโรซึ่งลดลง 0.5% ปอนด์อังกฤษและดอลลาร์ออสเตรเลียลดลง 1% และเงินเยนของญี่ปุ่นลดลง 1.3%

จุดมหภาค

ระดับเงินเฟ้อในประเทศที่พัฒนาแล้วและตลาดเกิดใหม่บางประเทศได้เพิ่มขึ้นในระดับหนึ่ง ธนาคารกลางในตลาดเกิดใหม่บางแห่งได้เริ่ม หยุด การปรับลดอัตราดอกเบี้ยแล้ว อัตราเงินเฟ้อที่สูงจะกดดันการเติบโตทางเศรษฐกิจ

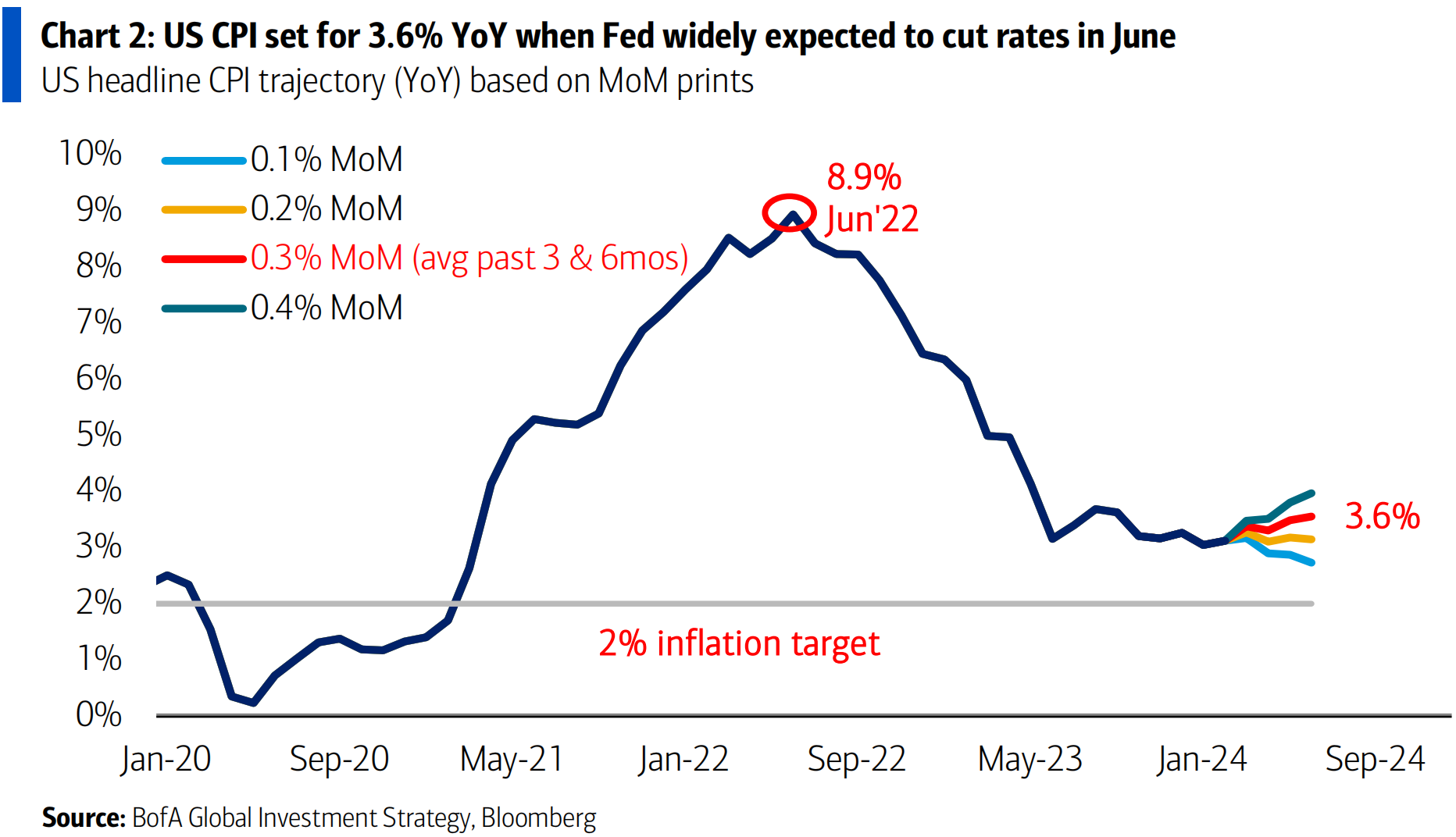

ในช่วงครึ่งปีที่ผ่านมา การลากหุ้นสหรัฐฯ เป็นเพียงช่วงเวลาสั้น ๆ แม้ว่า CPI จะสูงกว่าที่คาดไว้ก็ตาม ผลลัพธ์ CPI ของสัปดาห์ที่แล้วมีความคล้ายคลึงกัน แต่ความกังวลเกี่ยวกับอัตราเงินเฟ้อและภาวะเงินฝืดกลับมาจุดประกายอีกครั้งหลังจากการประกาศ PPI แม้ว่าข้อมูลปัจจุบันจะไม่เพียงพอที่จะพิสูจน์ว่าอัตราเงินเฟ้อจะดีดตัวขึ้นอย่างมีนัยสำคัญ

อย่างไรก็ตาม มีความเป็นไปได้จริงที่เศรษฐกิจมหภาคจะเปลี่ยนจากเศรษฐกิจแบบ โกลดิล็อกส์ (ฟื้นตัวอย่างแข็งแกร่ง อัตราเงินเฟ้อปานกลาง) ในไตรมาสที่สี่ของปีที่แล้วและไตรมาสแรกของปีนี้ ไปสู่ภาวะ stagflation ในไตรมาสแรกและไตรมาสที่สอง ของปีนี้ สาเหตุที่อาจเกิด stagflation ในไตรมาสแรกและไตรมาสที่สองของปี 2567 ได้แก่

2. ในที่สุดตลาดแรงงานสหรัฐฯ ก็เริ่มเย็นลงแล้ว ดังแสดงโดย:

งานเต็มเวลาลดลงประมาณ 3 ล้านตำแหน่งในช่วงสามเดือนที่ผ่านมา

อัตราการออกจากงานลดลงสู่ระดับต่ำสุดนับตั้งแต่มีการล็อกดาวน์เนื่องจากโควิด-19 ในไตรมาสที่ 2 ปี 2020

ความต้องการแรงงานในธุรกิจขนาดเล็กก็ลดลงสู่ระดับต่ำสุดนับตั้งแต่ไตรมาสที่สองของปี 2020

ตลาดงานที่กำลังเย็นลงหมายความว่าโมเมนตัมการเติบโตทางเศรษฐกิจกำลังอ่อนแอลง

3. สหรัฐฯ จะบรรลุเป้าหมายการเติบโตทางเศรษฐกิจที่ 3.2% และอัตราเงินเฟ้อที่ 2.x% ในไตรมาสที่สี่ของปี 2566 ซึ่งเป็นรัฐเศรษฐกิจในอุดมคติ โกลดิล็อคส์ แต่เมื่อเข้าสู่ไตรมาสแรกของปี 2567 การเติบโตทางเศรษฐกิจของสหรัฐฯ อาจชะลอตัวลงต่ำกว่า 2% ในขณะที่อัตราเงินเฟ้อยังคงอยู่ประมาณ 3 – 4% จึงเป็นการรวมตัวที่ซบเซา

4. ราคาน้ำมันทำได้ดีกว่าดัชนี Nasdaq อย่างมากในปีนี้ ซึ่งยังเป็นการยืนยันความกังวลของตลาดเกี่ยวกับภาวะเงินฝืด

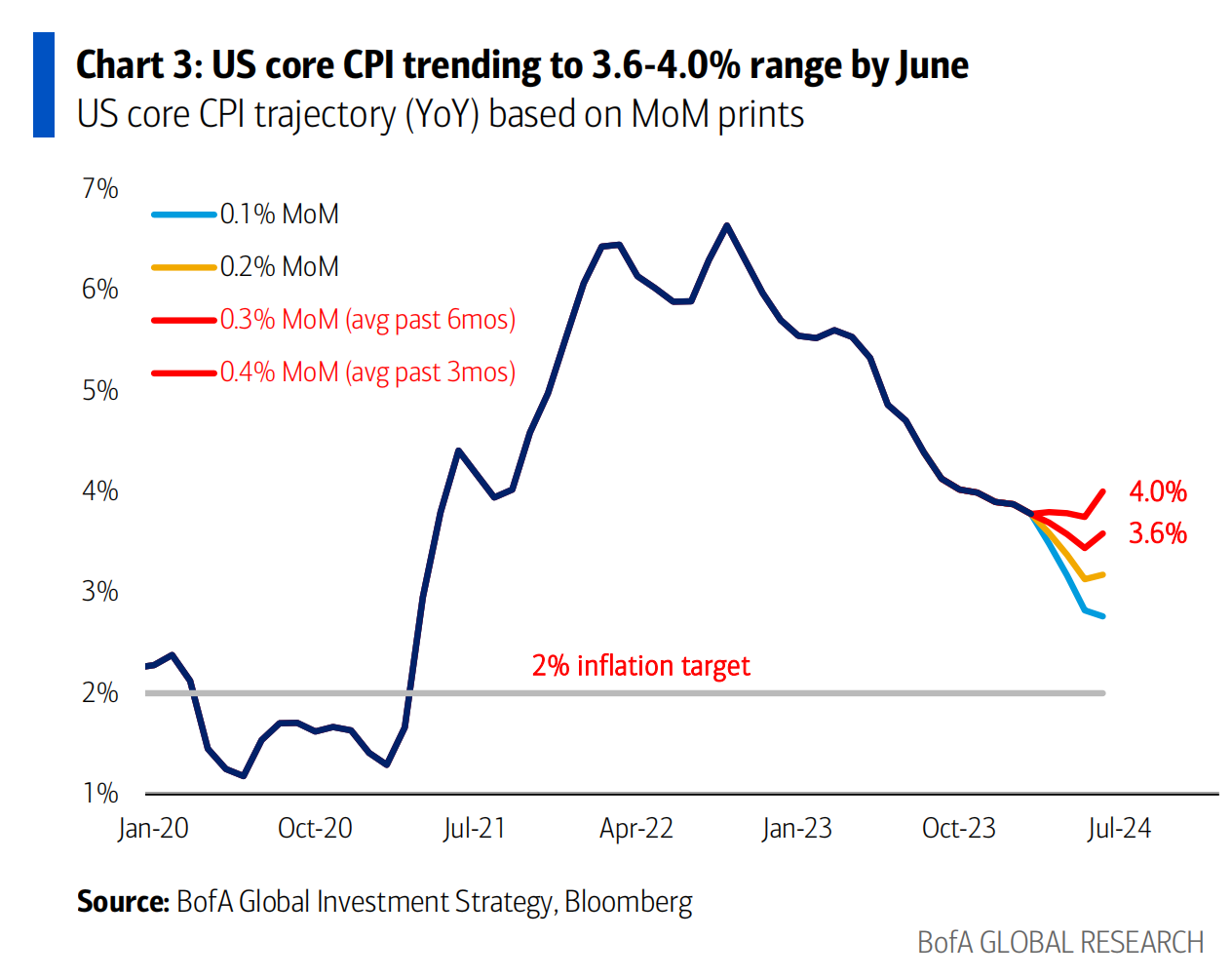

อัตราเงินเฟ้อพื้นฐาน/โดยรวมในสหรัฐอเมริกาจะยังคงอยู่ที่ 3.6-4% ในเดือนมิถุนายน และตลาดคาดว่าธนาคารกลางสหรัฐจะปรับลดอัตราดอกเบี้ยภายในเวลานั้น แม้ว่าจะยังห่างไกลจาก 2% ก็ตาม ด้วยวิธีนี้ Fed จะยอมรับอัตราเงินเฟ้อที่สูงขึ้นและสามารถลดภาระหนี้ของสหรัฐอเมริกาได้ แต่ความน่าเชื่อถือของนโยบายที่ลดลงหมายถึงการลดค่าเงิน ซึ่งเป็นพื้นหลังที่สำคัญสำหรับราคาสกุลเงินดิจิทัลและราคาทองคำที่จะแตะระดับสูงสุดใหม่:

ในช่วงที่เกิดภาวะ Stagflation การจัดสรรสินทรัพย์จำเป็นต้องมุ่งเน้นไปที่สินทรัพย์ที่ต่อต้านภาวะเงินเฟ้อและการป้องกัน และหลีกเลี่ยงประเภทสินทรัพย์ที่มีความอ่อนไหวต่อวัฏจักรเศรษฐกิจ

ตามประสบการณ์ในอดีต ในช่วงระยะเวลา stagflation เนื่องจากการเติบโตทางเศรษฐกิจที่อ่อนแอและอัตราเงินเฟ้อที่สูง จึงมีความแตกต่างที่ชัดเจนในประสิทธิภาพของสินทรัพย์ประเภทต่างๆ:

สินทรัพย์ที่จะเพิ่มขึ้น:

สินค้าโภคภัณฑ์: ภาวะ Stagflation มักจะมาพร้อมกับราคาสินค้าโภคภัณฑ์ที่สูงขึ้น โดยเฉพาะสินค้าเกษตร พลังงาน และสิ่งของจำเป็นในชีวิตประจำวันอื่นๆ โลหะมีค่า เช่น ทองคำ มักนิยมใช้เพื่อป้องกันความเสี่ยงจากภาวะเงินเฟ้อ

อสังหาริมทรัพย์: เมื่ออัตราเงินเฟ้อสูงขึ้น ราคาอสังหาริมทรัพย์และทรัพย์สินด้านอสังหาริมทรัพย์อื่นๆ มีแนวโน้มที่จะสูงขึ้นเพื่อต่อสู้กับความเสี่ยงของภาวะเงินเฟ้อ

หุ้นป้องกัน: หุ้นของบริษัทในสาขาผู้บริโภคที่สำคัญ เช่น การบริโภครายวัน ค่ารักษาพยาบาล ฯลฯ ซึ่งมีกระแสเงินสดที่มั่นคงและแนวต้านความเสี่ยงที่แข็งแกร่ง

พันธบัตรต่อต้านเงินเฟ้อ (TIPS): รายได้เชื่อมโยงกับระดับอัตราเงินเฟ้อและสามารถป้องกันความเสี่ยงต่ออัตราเงินเฟ้อได้ในระดับหนึ่ง

ทรัพย์สินที่จะตก:

หุ้นที่มีการเจริญเติบโต: ผลกำไรของบริษัทเหล่านี้มีความอ่อนไหวอย่างมากต่อวัฏจักรเศรษฐกิจ และจะเผชิญกับแรงกดดันมากขึ้นเมื่อการเติบโตทางเศรษฐกิจอ่อนแอ เช่น หุ้นเทคโนโลยี

พันธบัตรตราสารหนี้ปกติ: อัตราเงินเฟ้อที่เพิ่มขึ้นกัดกร่อนอัตราผลตอบแทนที่แท้จริงของพันธบัตร ดังนั้นราคาพันธบัตรจึงมีแนวโน้มลดลง

เงินสด: แม้ว่าการถือเงินสดเป็นทางเลือกในการป้องกัน แต่กำลังซื้อของเงินสดจะลดลงอย่างรวดเร็วเมื่ออัตราเงินเฟ้ออยู่ในระดับสูง

หุ้นผู้บริโภคทางเลือก: อุตสาหกรรมตัวแทน เช่น การจัดเลี้ยง การท่องเที่ยว การค้าปลีก ฯลฯ เมื่อการเติบโตทางเศรษฐกิจอ่อนแอและรายได้ที่ใช้แล้วทิ้งของผู้อยู่อาศัยลดลง ความต้องการของผู้บริโภคที่ไม่จำเป็นเหล่านี้มักจะถูกบีบอัด

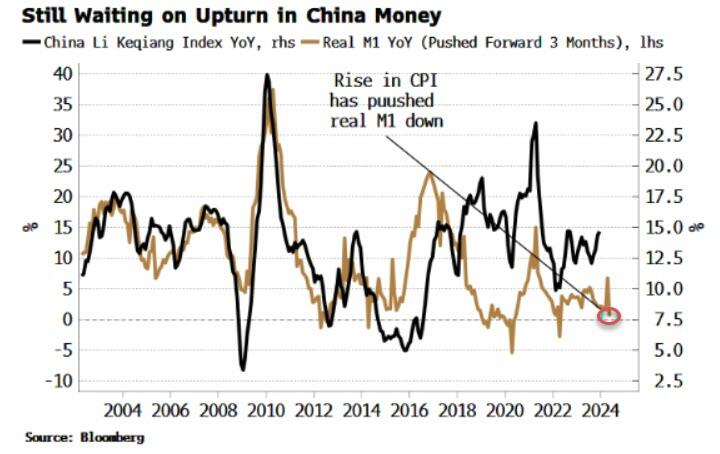

สภาพคล่องของจีนยังไม่ได้รับการเปิดเผย

แม้ว่าเศรษฐกิจจีนจะมีเสถียรภาพและฟื้นตัว แต่การฟื้นตัวยังอยู่ในระดับปานกลาง และผลกระทบของการผ่อนคลายทางการเงินยังมีจำกัด บ่งชี้ว่าเศรษฐกิจจีนจะฟื้นตัวอย่างแข็งแกร่งได้ยากในช่วงที่จะมาถึงและยังคงเผชิญกับแรงกดดันขาลงอยู่บ้าง ตลาดคาดหวังว่ารัฐบาลจะยกระดับความพยายามด้านนโยบายและให้การสนับสนุนที่แข็งแกร่งยิ่งขึ้นเพื่อการฟื้นตัวของเศรษฐกิจ

แผนภูมิ – ปริมาณเงิน M1 และดัชนี Li Keqiang ที่กว้างขึ้น:

สภาพคล่อง

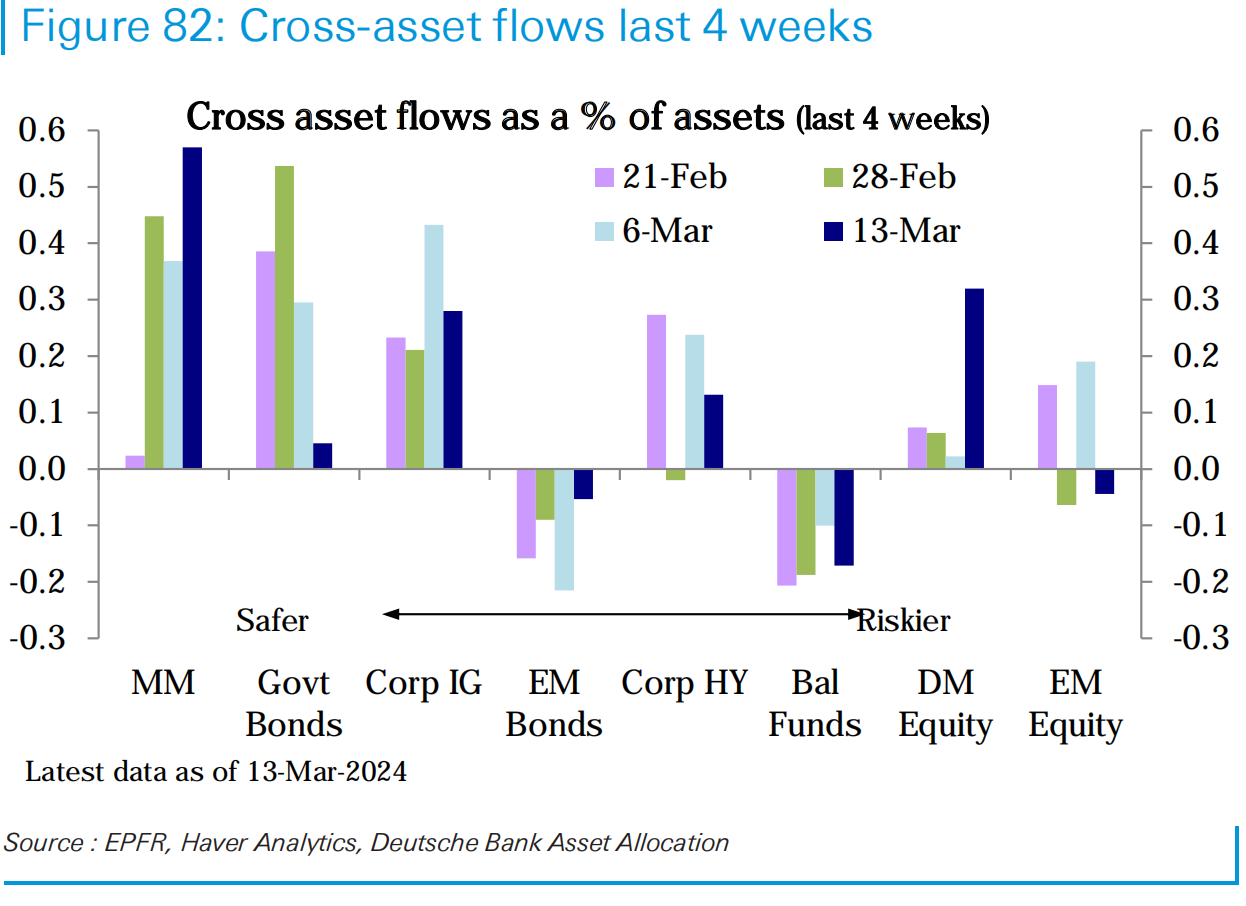

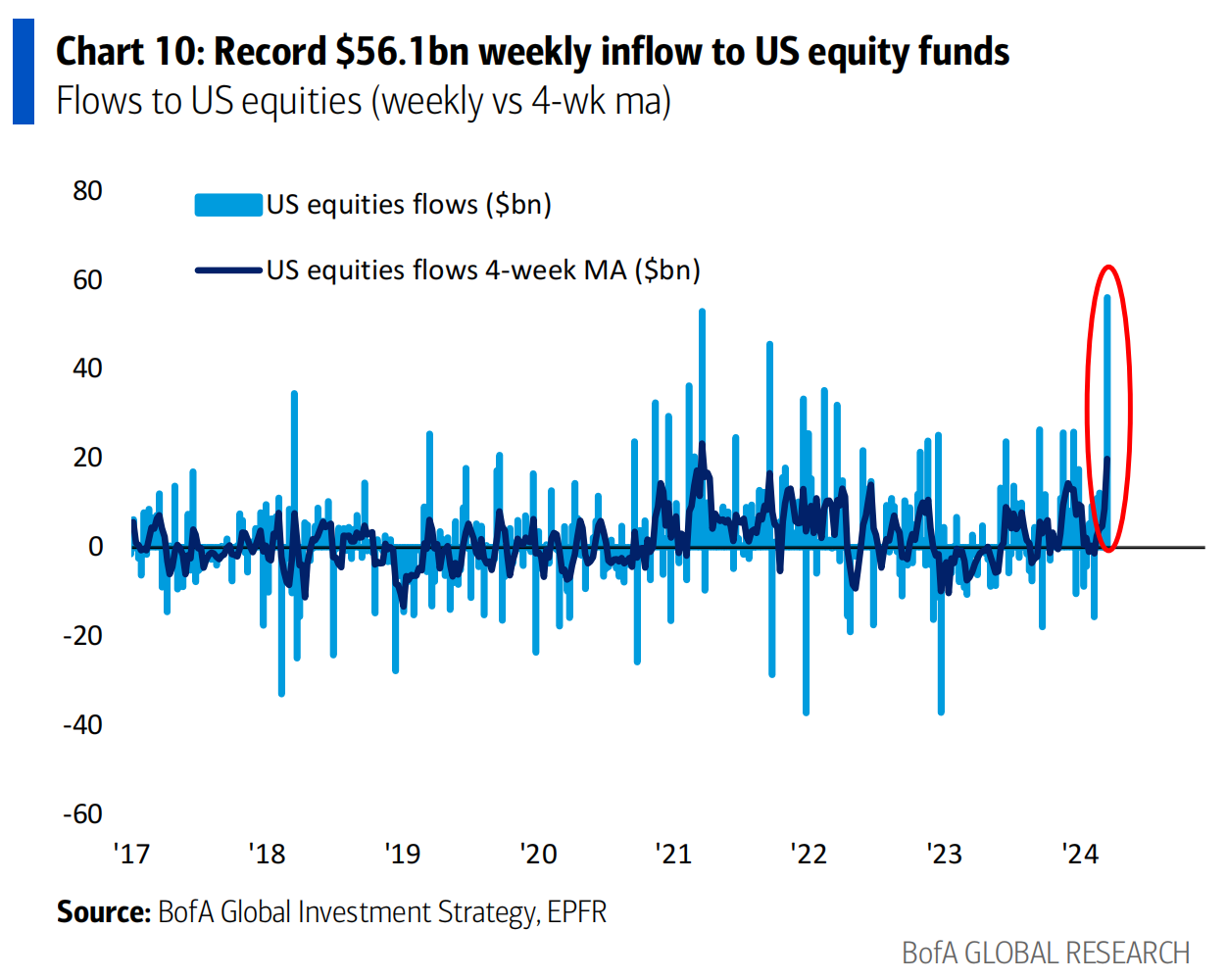

กองทุนหุ้นในสัปดาห์นี้บันทึกการไหลเข้ารายสัปดาห์ที่ใหญ่ที่สุดในรอบสามปี มูลค่ารวม 55.7 พันล้านดอลลาร์ โดยได้แรงหนุนส่วนใหญ่จากการไหลเข้าสูงสุดเป็นประวัติการณ์ในสหรัฐอเมริกา (56.1 พันล้านดอลลาร์) การไหลเข้ากองทุนพันธบัตรชะลอตัวสู่ระดับต่ำสุดในรอบ 6 สัปดาห์ที่ 7.8 พันล้านดอลลาร์ กองทุนตลาดเงินดึงดูดเงินไหลเข้า 49.7 พันล้านดอลลาร์ สูงสุดในรอบ 10 สัปดาห์

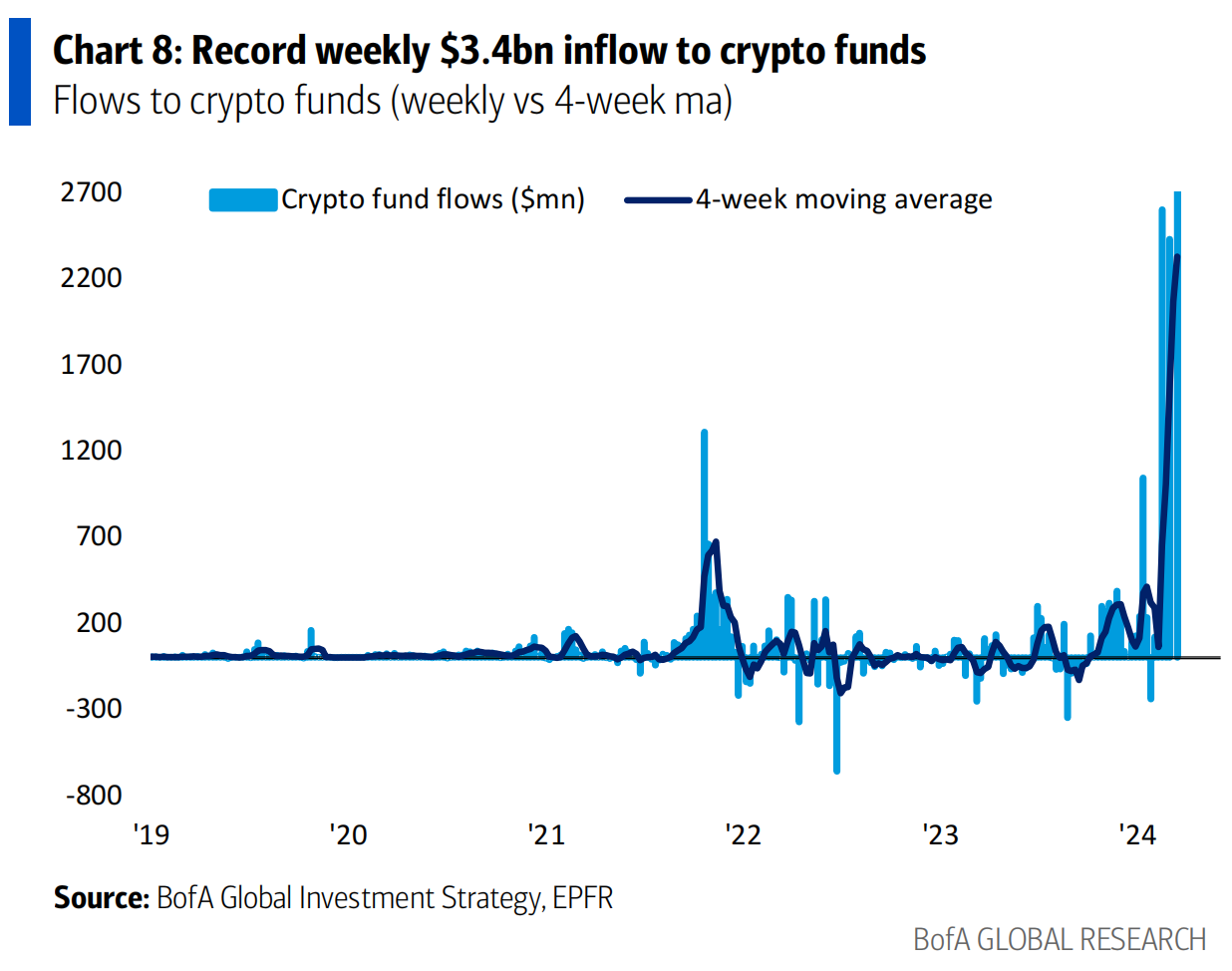

การไหลเข้าของกองทุน Cryptocurrency ทำสถิติใหม่ด้วยมูลค่า 3.4 พันล้านดอลลาร์

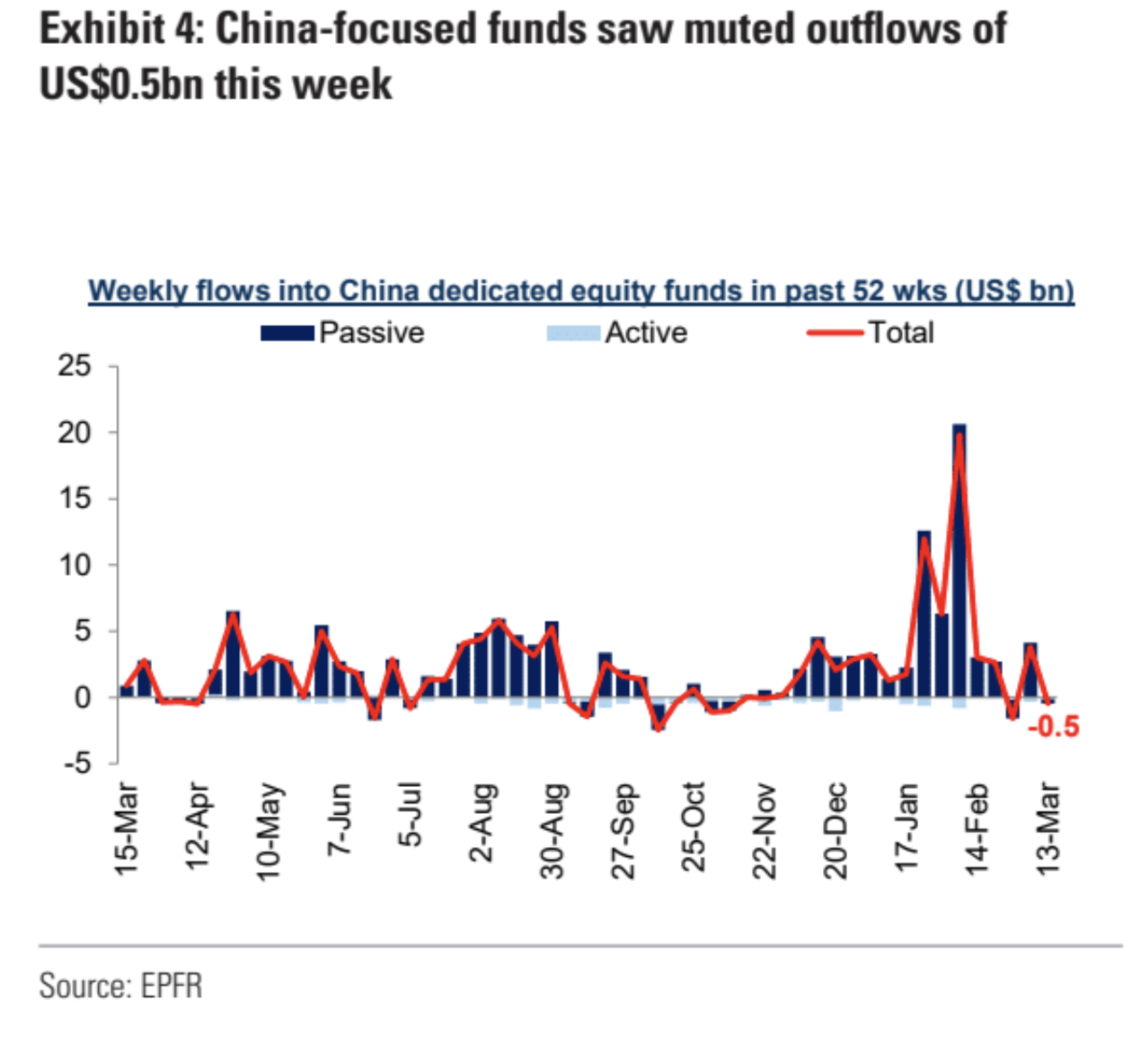

แนวคิดของจีนเริ่มเย็นลงในระดับสากล และกองทุนมูลค่าก็ไหลออกจากหุ้นจีนเล็กน้อย:

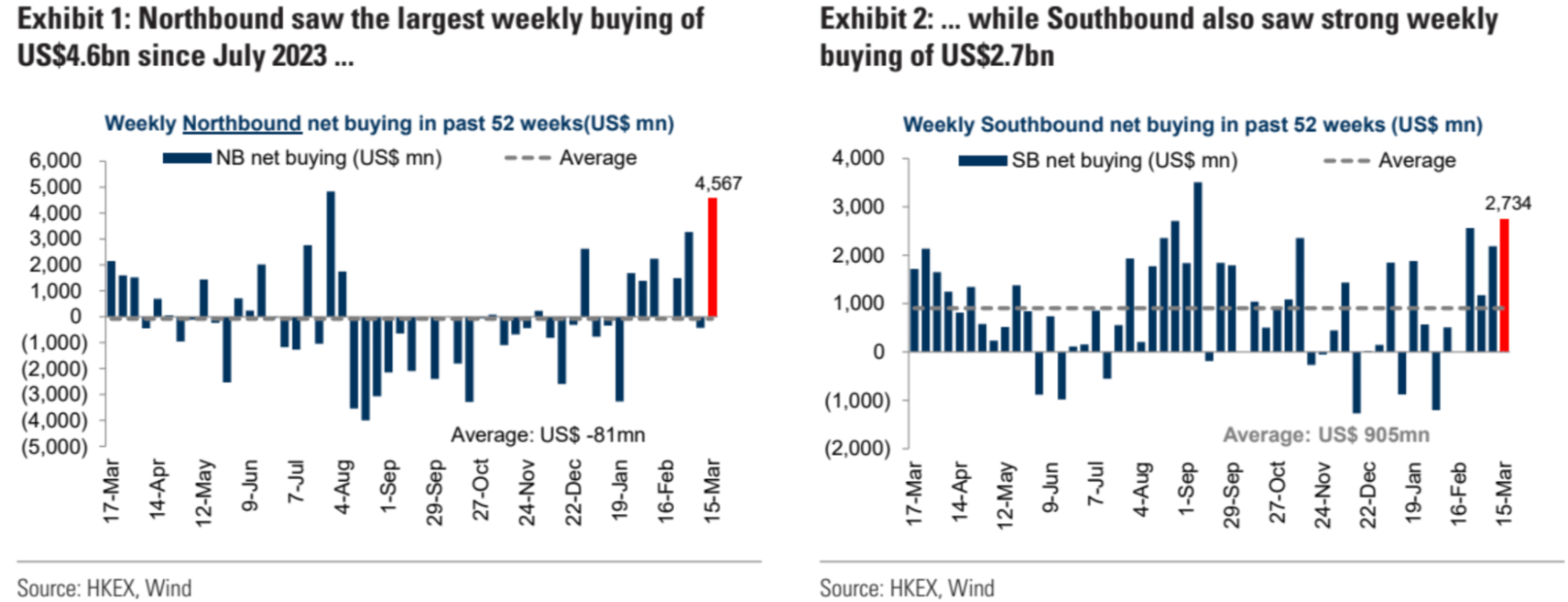

อย่างไรก็ตาม กระแสเงินทุนไหลจากเหนือ-ใต้แตะระดับสูงสุดใหม่และยังคงมีความเคลื่อนไหวอยู่ เมื่อพิจารณาจากการแจกแจงข้อมูล ตำแหน่งการซื้อขายมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ HSBC ได้เพิ่มการถือครองเป็นหลักเมื่อเร็ว ๆ นี้ ในขณะที่ธนาคารเพื่อการลงทุนในยุโรปและอเมริกาไม่ได้เปลี่ยนแปลงมากนัก บางแห่ง เช่น UBS และ Goldman Sachs ได้ลดการถือครองลง เมื่อพิจารณาจากผลการดำเนินงานของตลาด ภาคต่างๆ เช่น อสังหาริมทรัพย์ สินค้าอุปโภคบริโภคทางเลือก และสื่อและความบันเทิงที่มีการเพิ่มขึ้นอย่างมาก ได้พุ่งสูงขึ้น ซึ่งสะท้อนถึงลักษณะเฉพาะบางประการของการขายชอร์ตและการคุ้มครอง นอกจากนี้ การเพิ่มน้ำหนักของหุ้น A ในดัชนี FTSE ซึ่งจะมีผลในวันศุกร์ อาจส่งผลให้มีการไหลเข้าเชิงรับหลายสิบล้านดอลลาร์ ซึ่งเป็นอีกสาเหตุหนึ่งของการไหลเข้าของเงินทุนขนาดใหญ่จากเหนือ-ใต้

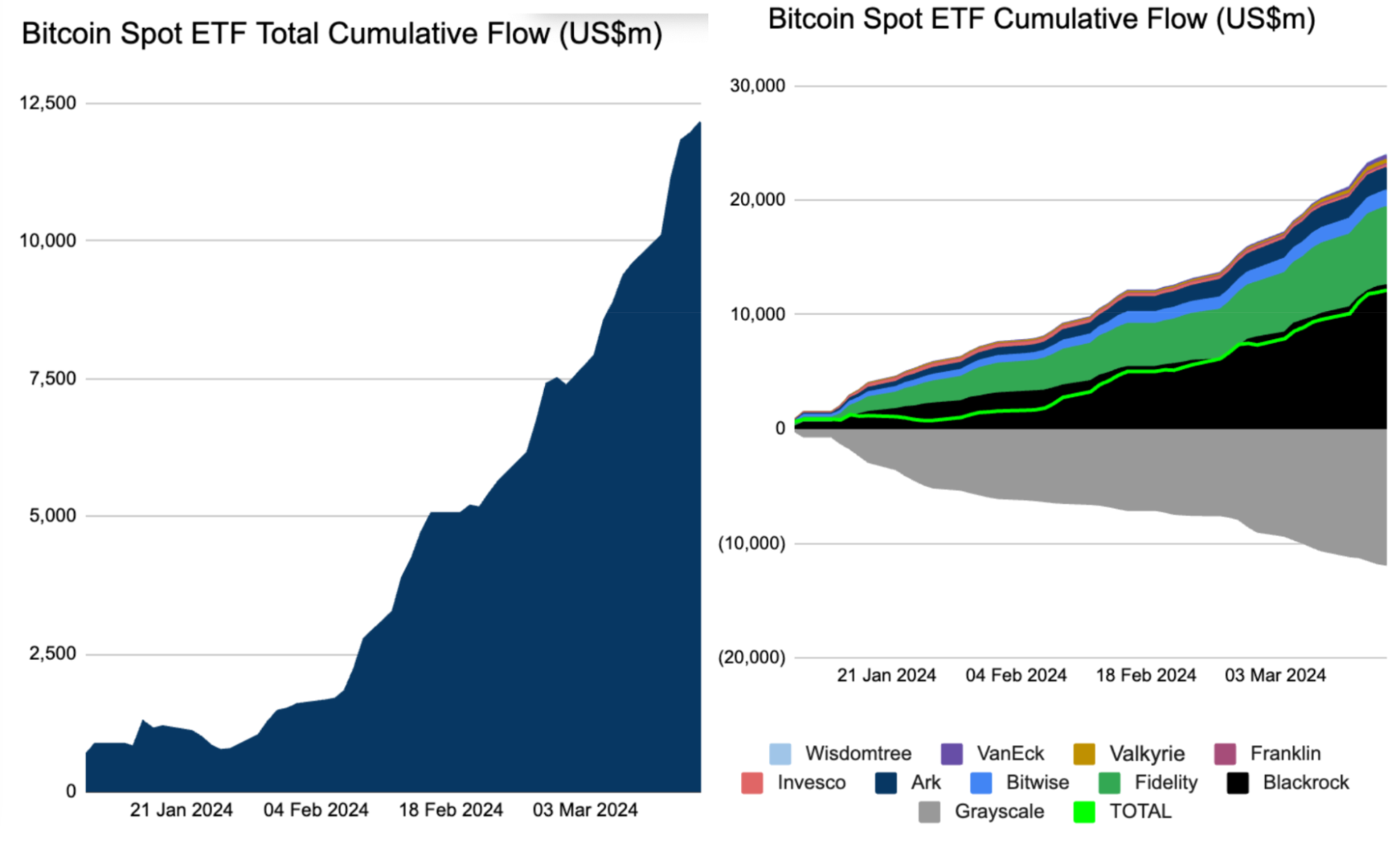

ในแง่ของข้อมูลสภาพคล่องของ BTC Spot ETF มีการไหลเข้าสุทธิ 2.5 พันล้านดอลลาร์สหรัฐตลอดทั้งสัปดาห์ โดยมีปริมาณการซื้อขายเกิน 35 พันล้านดอลลาร์ แม้ว่าการไหลเข้าในวันพฤหัสบดีจะอยู่ที่เพียง 139 ล้าน ซึ่งเป็นระดับต่ำสุดในเดือนนี้ เมื่อพิจารณาจากการลดลง 3 วันติดต่อกัน และการไหลเข้าสุทธิ 3 วันติดต่อกัน แม้จะชะลอตัวลง แต่ก็ยังเห็นได้ว่าการซื้อพุ่งขึ้นเนื่องจากในทางทฤษฎีส่วนใหญ่ เป็นเรื่องยากที่จะ รับการไหลเข้าเมื่อราคา ETF ตก

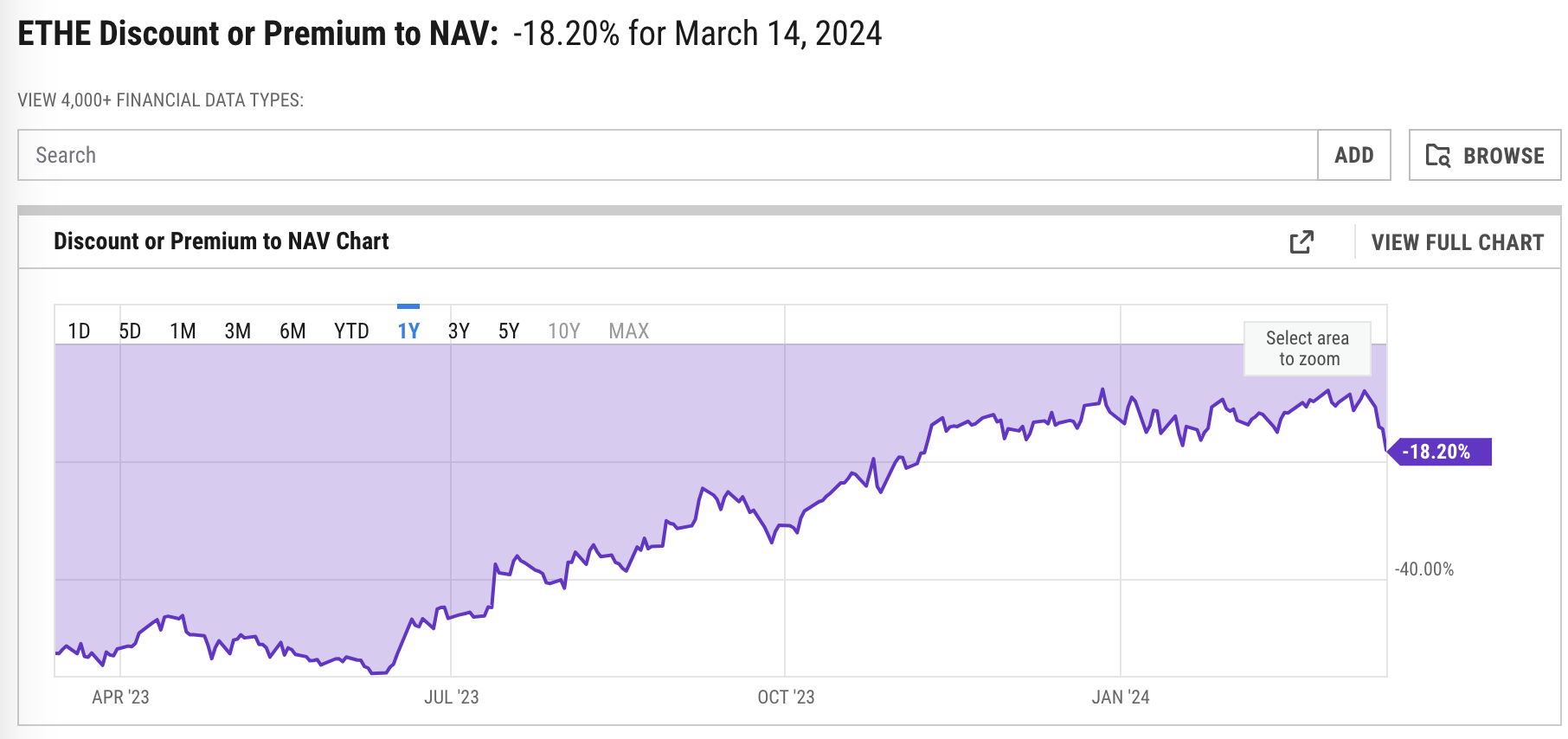

ส่วนลดของ ETHE เป็น ETH ลดลงจาก 5x% เป็น 10% จากนั้นขยายอีกครั้งเป็น 18% สาเหตุหลักมาจากรายงานของตลาดที่ความน่าจะเป็นของการอนุมัติ ETH Spot ETF ในเดือนพฤษภาคมลดลงเหลือ 30%:

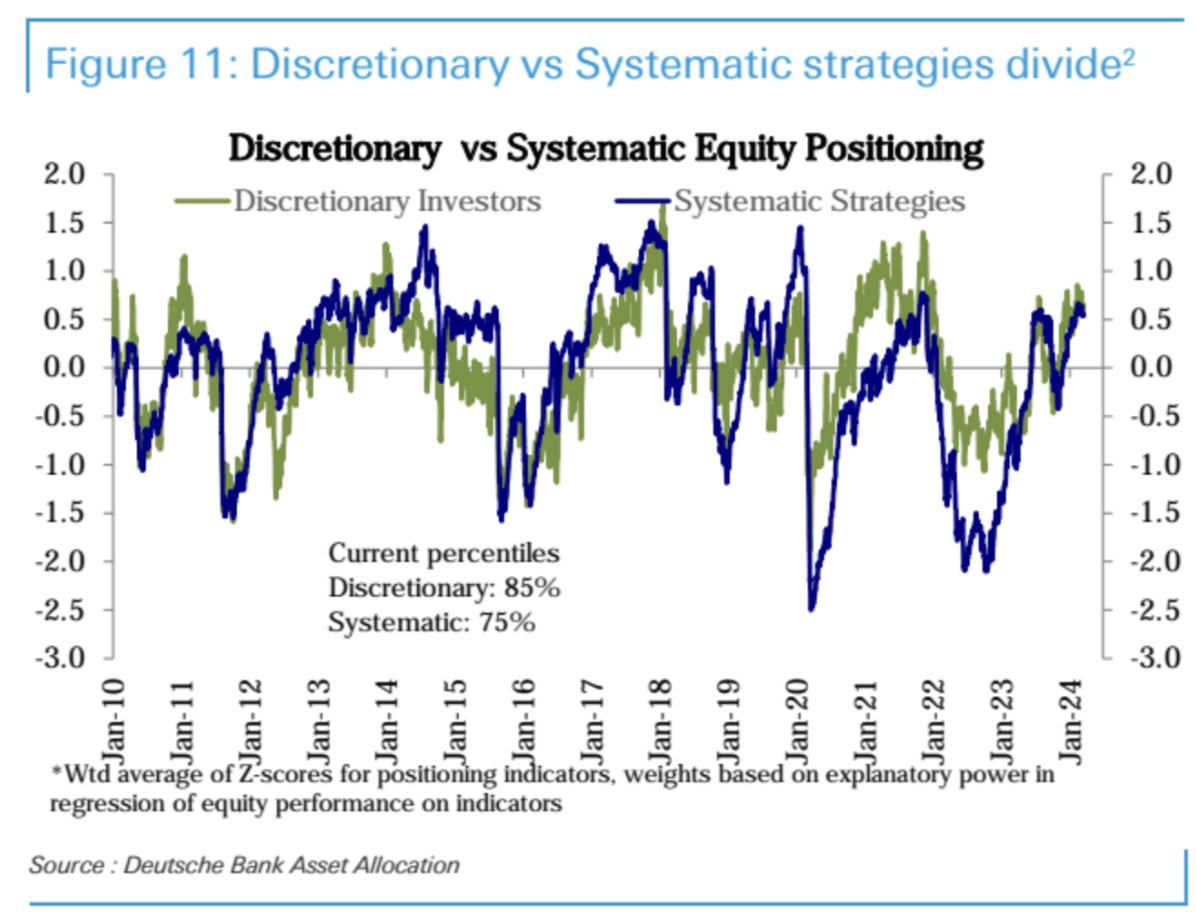

ตำแหน่งของกลยุทธ์ที่เป็นระบบยังคงไม่เปลี่ยนแปลง (เปอร์เซ็นไทล์ที่ 75) ในขณะที่ตำแหน่งของนักลงทุนอิสระลดลงเล็กน้อย (เปอร์เซ็นไทล์ที่ 85):

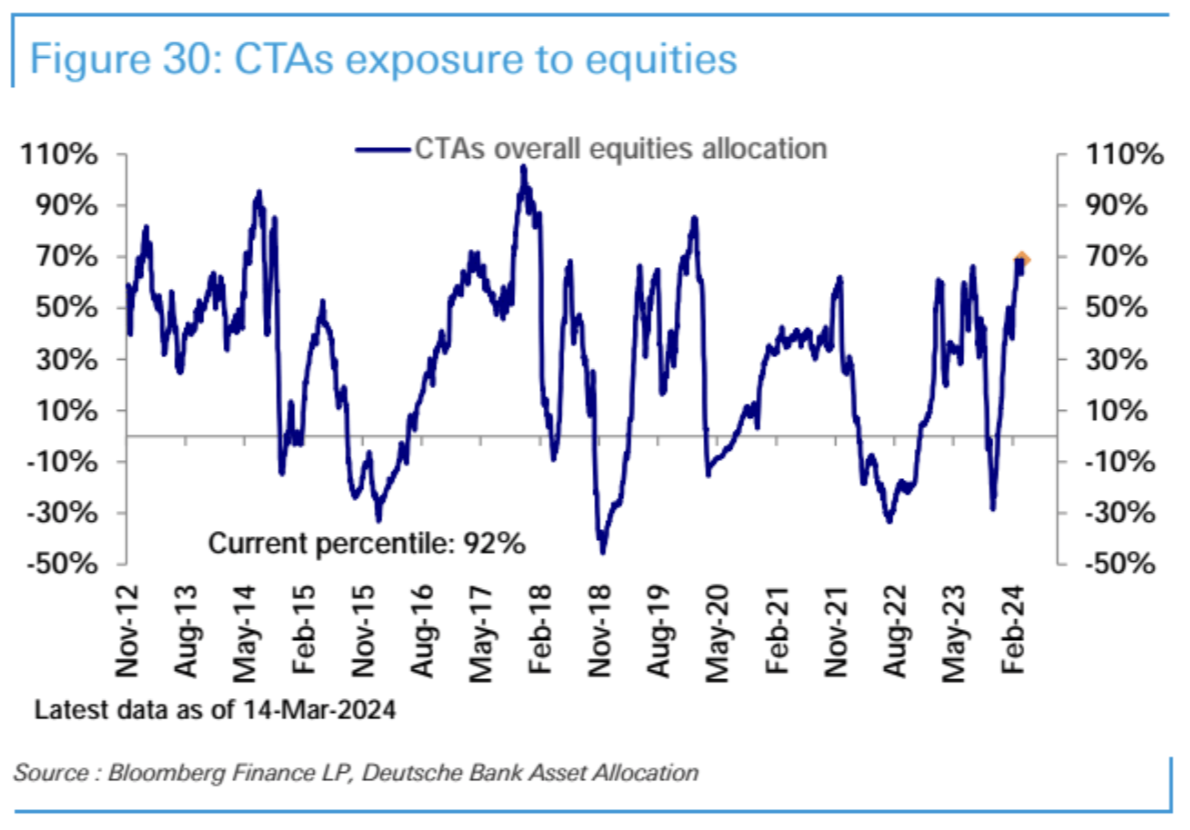

ตำแหน่งกองทุน CTA ยังคงอยู่ในระดับสูงสุดเป็นประวัติการณ์:

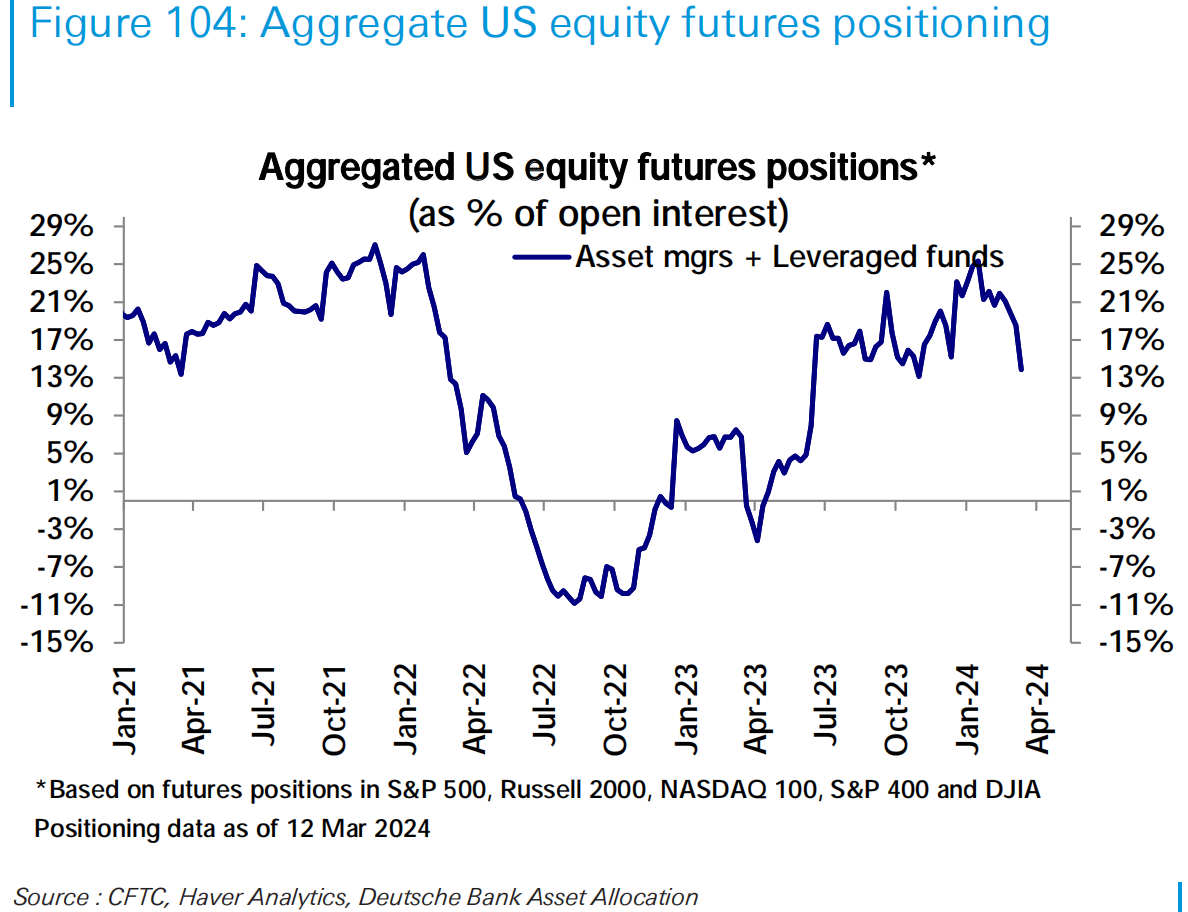

ราคาสุทธิของฟิวเจอร์สหุ้นสหรัฐลดลงอย่างรวดเร็วสู่ระดับเดือนพฤศจิกายน:

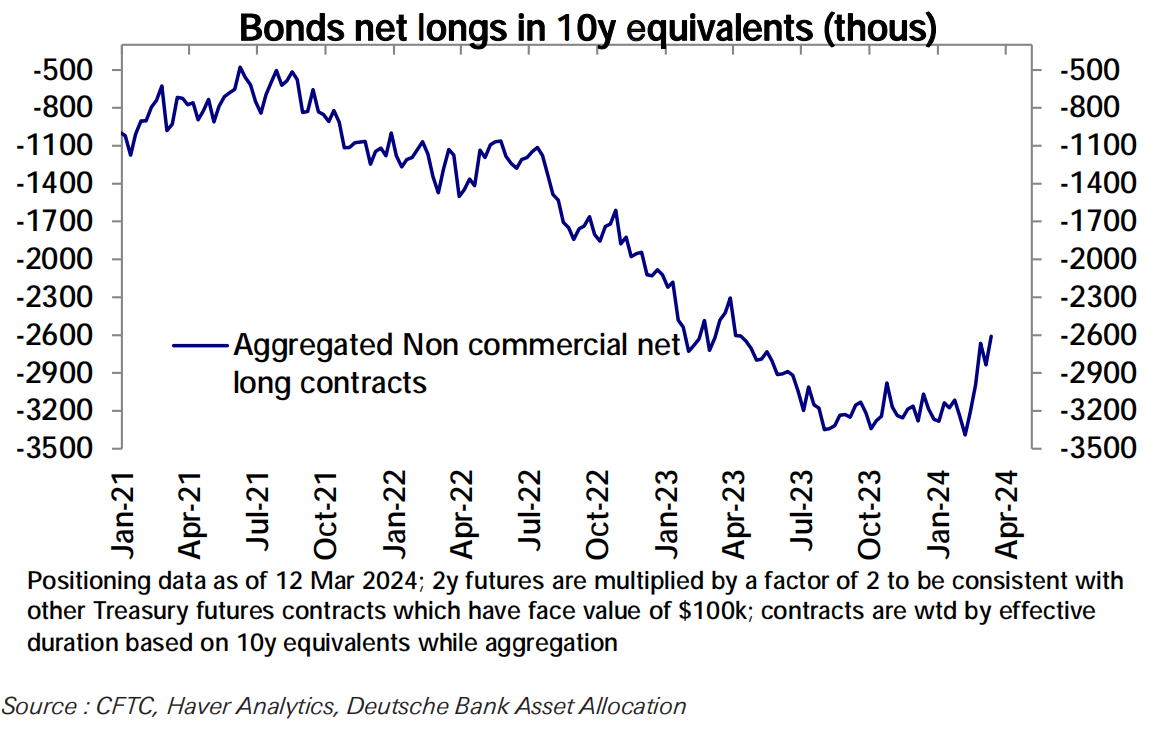

กางเกงขาสั้นสุทธิของตราสารหนี้ฟิวเจอร์สดูเหมือนจะใช้ประโยชน์จากราคาที่ลดลงเมื่อเร็ว ๆ นี้เพื่อผ่อนคลายสถานะในเชิงรุก:

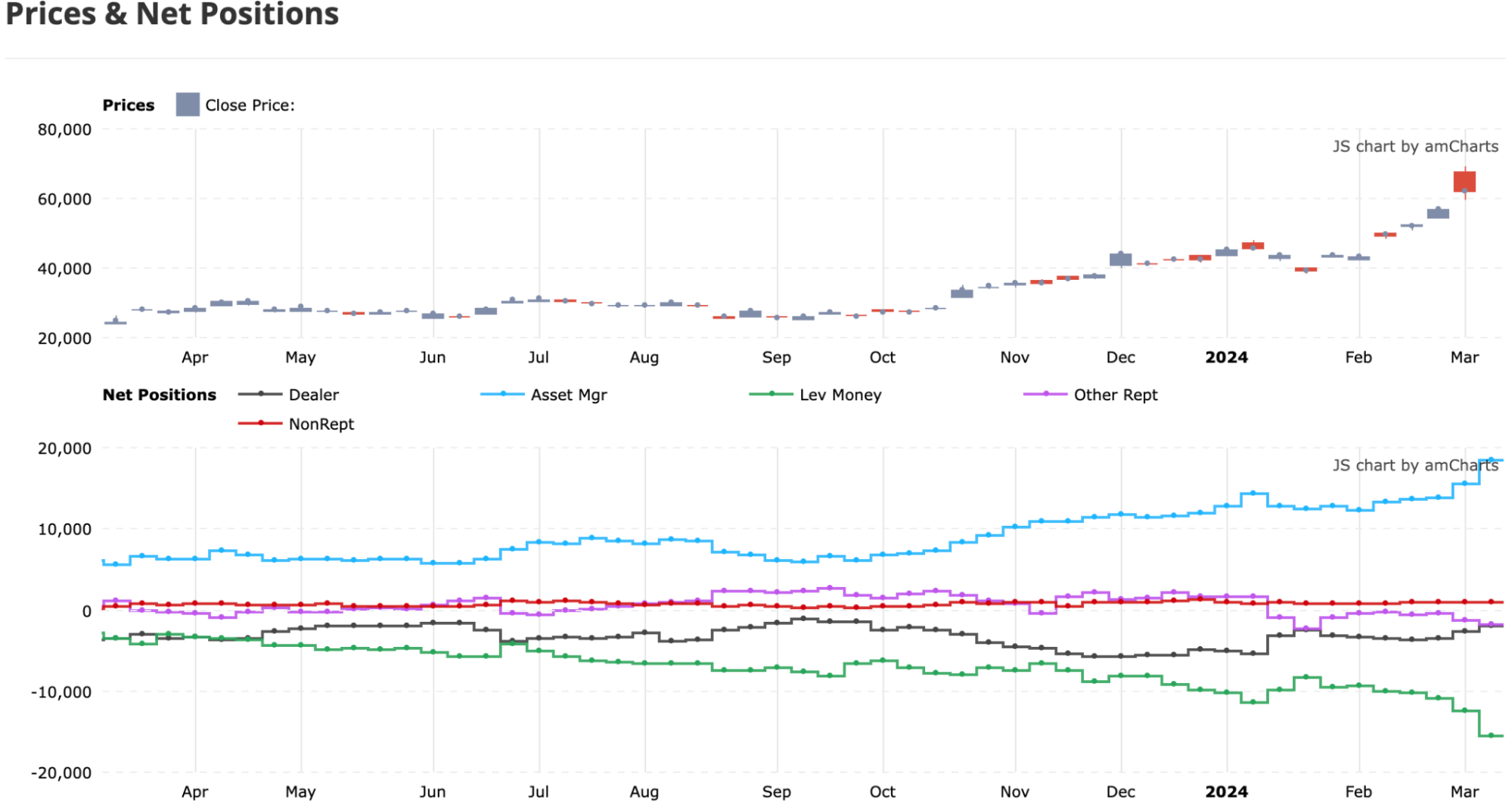

ปัจจุบันกองทุน Bitcoin CME Futures Market Leveraged Fund ถือสถานะขายเกือบ 100,000 BTC ซึ่งสูงกว่าจำนวนผู้จัดการสินทรัพย์สุทธิสุทธิเล็กน้อย:

มุมมองสถาบัน

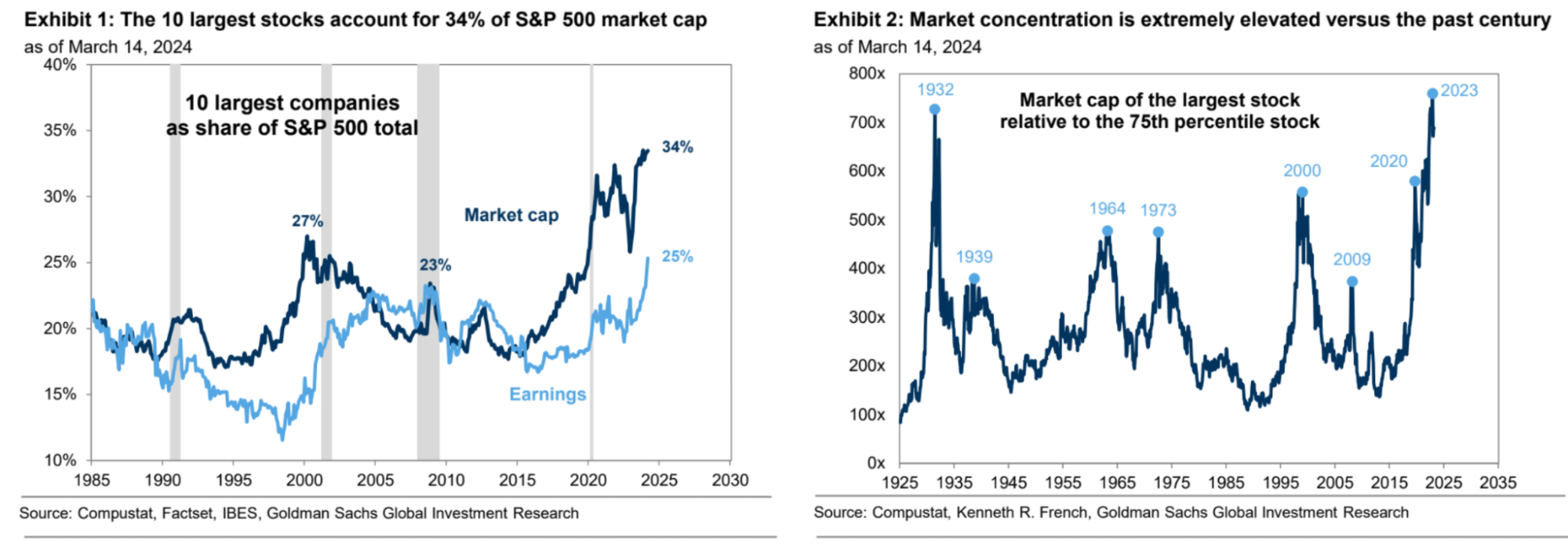

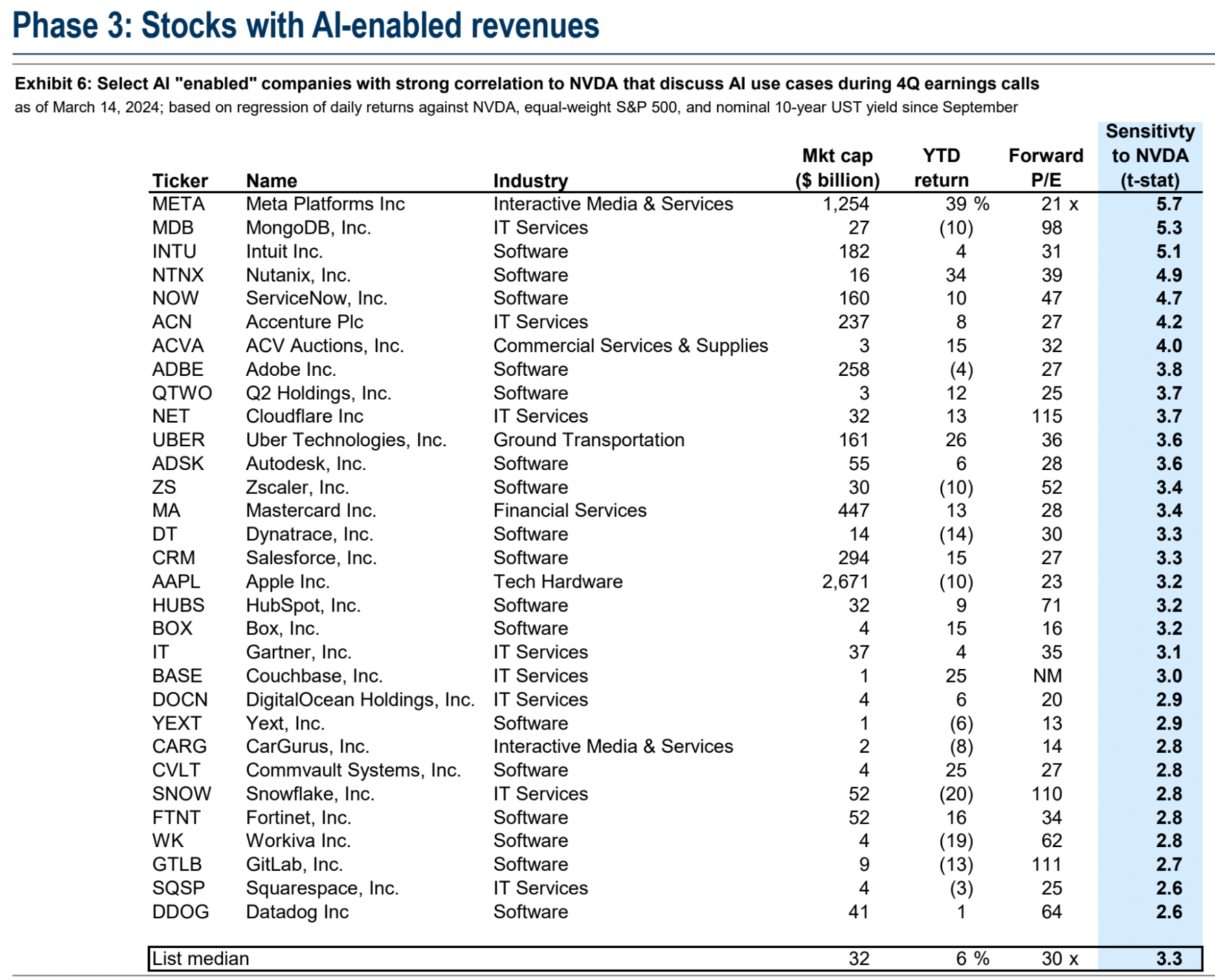

Goldman Sachs: Nvidia เป็นเพียงจุดเริ่มต้น มีสามขั้นตอนหลักๆ ของการลงทุนด้าน AI ที่ควรค่าแก่การใส่ใจ

ความเข้มข้นในตลาดหุ้นสหรัฐฯ เพิ่มขึ้นอย่างมาก โดยหุ้น 10 อันดับแรกคิดเป็น 34% ของมูลค่าหลักทรัพย์ตามราคาตลาดของ SP 500 และ 25% ของกำไร ซึ่งถือเป็นระดับสูงสุดในรอบหลายทศวรรษ ต้องขอบคุณประสิทธิภาพที่เหนือกว่าของบริษัทเทคโนโลยีขนาดใหญ่ชั้นนำของตลาด

หากไม่มีการเปลี่ยนแปลงที่สำคัญในอัตราดอกเบี้ยหรือแนวโน้มรายได้ของบริษัทใหญ่ๆ ในระยะสั้น การเพิ่มขึ้นหรือลดลงอย่างมากก็ไม่น่าเป็นไปได้

นักลงทุนควรให้ความสำคัญกับบริษัทที่อยู่ในขั้นตอนต่างๆ ของห่วงโซ่คุณค่า AI เพื่อเป็นกลยุทธ์ในการรับมือกับความเสี่ยงของการกระจุกตัวของตลาดหุ้น

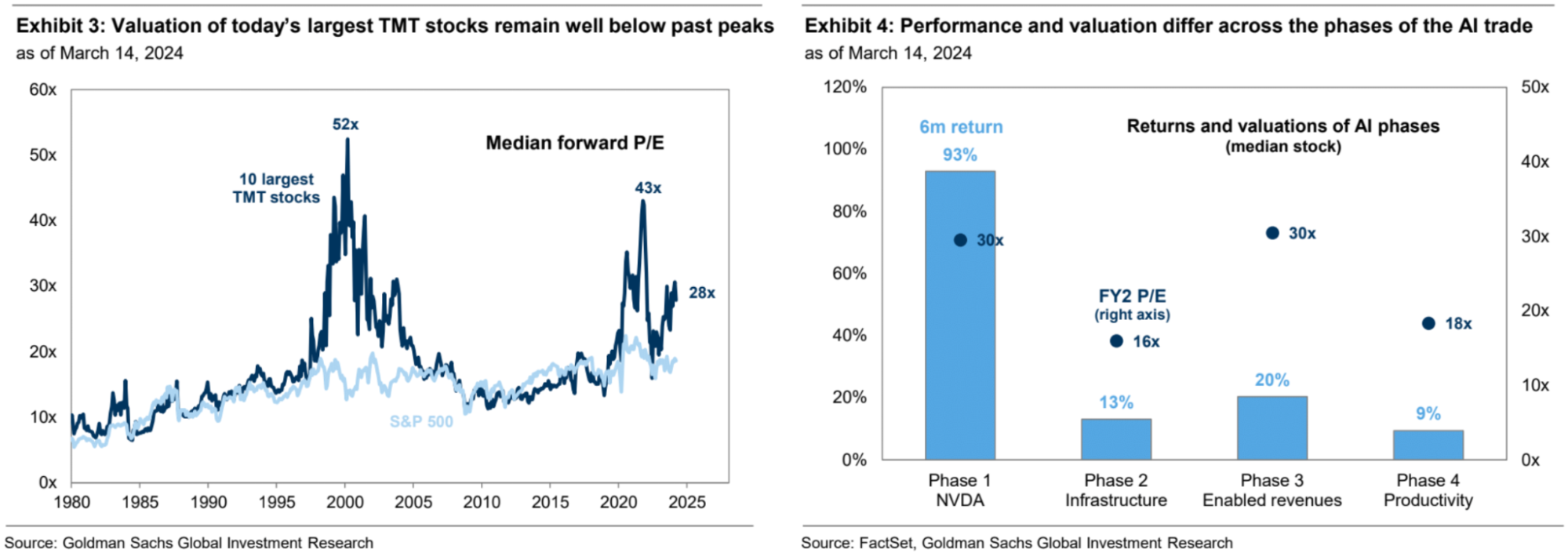

เทคโนโลยี AI สี่ขั้นตอน:

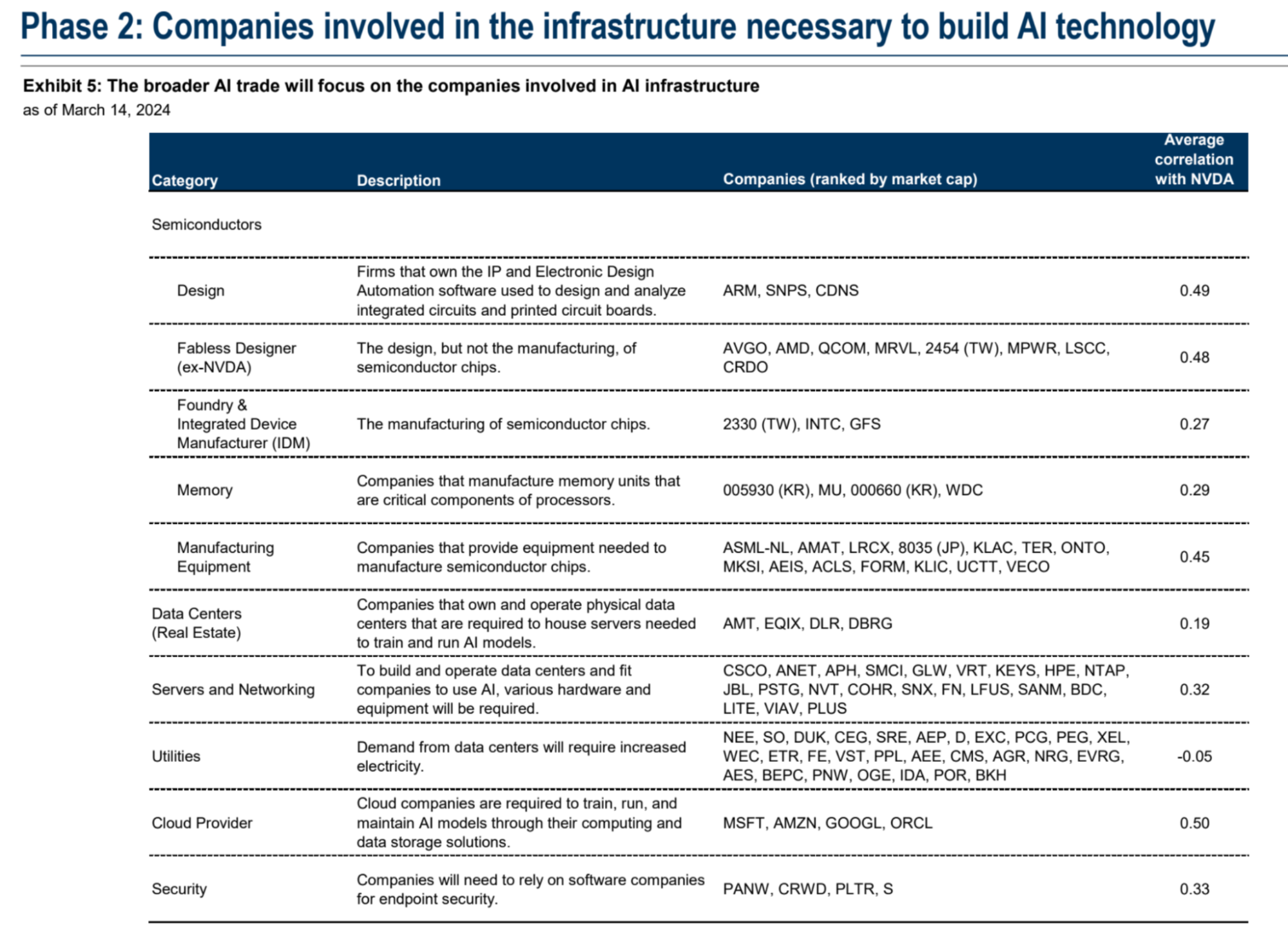

ระยะแรกมุ่งเน้นไปที่ NVIDIA และระยะที่สองมุ่งเน้นไปที่โครงสร้างพื้นฐาน AI ภายนอก NV รวมถึงบริษัทเซมิคอนดักเตอร์ ผู้ให้บริการระบบคลาวด์ REIT ศูนย์ข้อมูล บริษัทฮาร์ดแวร์และอุปกรณ์ หุ้นรักษาความปลอดภัยซอฟต์แวร์ และบริษัทสาธารณูปโภค

ระยะที่สามมุ่งเน้นไปที่บริษัทที่สามารถเพิ่มรายได้ผ่านเทคโนโลยี AI และระยะที่สี่จะมุ่งเน้นไปที่บริษัทที่สามารถเพิ่มผลผลิตผ่านเทคโนโลยี AI

รายงานยังกล่าวถึงความกระตือรือร้นของนักลงทุนที่เพิ่มขึ้นสำหรับ AI แต่แย้งว่าความกระตือรือร้นนี้ยังไม่ถึงระดับฟองสบู่ในอดีต

การประเมินมูลค่าได้รับการปรับปรุงสำหรับบริษัทส่วนใหญ่ในระยะที่สอง แต่การแก้ไขรายได้มีความหลากหลายอย่างมาก หุ้นที่น่าจับตามอง ได้แก่ Synopsys, บริษัทซอฟต์แวร์การออกแบบชิป Monolithic Power Systems, ผู้ให้บริการการสื่อสารไร้สายและการออกอากาศ American Tower และบริษัทอุปกรณ์แผนกไฟฟ้า Vertiv และอื่นๆ อีกมากมาย

ขั้นตอนที่สามคือขั้นตอน รายได้ที่เปิดใช้งาน AI โดยมุ่งเน้นไปที่บริษัทที่รวม AI เข้ากับผลิตภัณฑ์ของตนเพื่อเพิ่มรายได้ เช่น บริษัทซอฟต์แวร์และผู้ให้บริการด้านไอที นอกจากบริษัทเทคโนโลยีขนาดใหญ่ที่มีชื่อเสียงแล้ว ผู้ให้บริการคลาวด์ Cloudflare, บริษัทออกแบบซอฟต์แวร์ Autodesk, บริษัทฐานข้อมูล MongoDB และผู้ให้บริการคลาวด์ Nutanix ก็เป็นหุ้นที่มีศักยภาพเช่นกัน

Goldman Sachs ตั้งข้อสังเกตว่าหุ้นระยะที่ 3 ได้คืนผลตอบแทน 8% เมื่อเทียบเป็นรายปี และแม้ว่าผลตอบแทนส่วนเกินในหุ้นเหล่านี้จะถูกขับเคลื่อนโดยปัจจัยอื่นที่ไม่ใช่ AI แต่ความสนใจของนักลงทุนก็เพิ่มขึ้นในหุ้นเหล่านี้

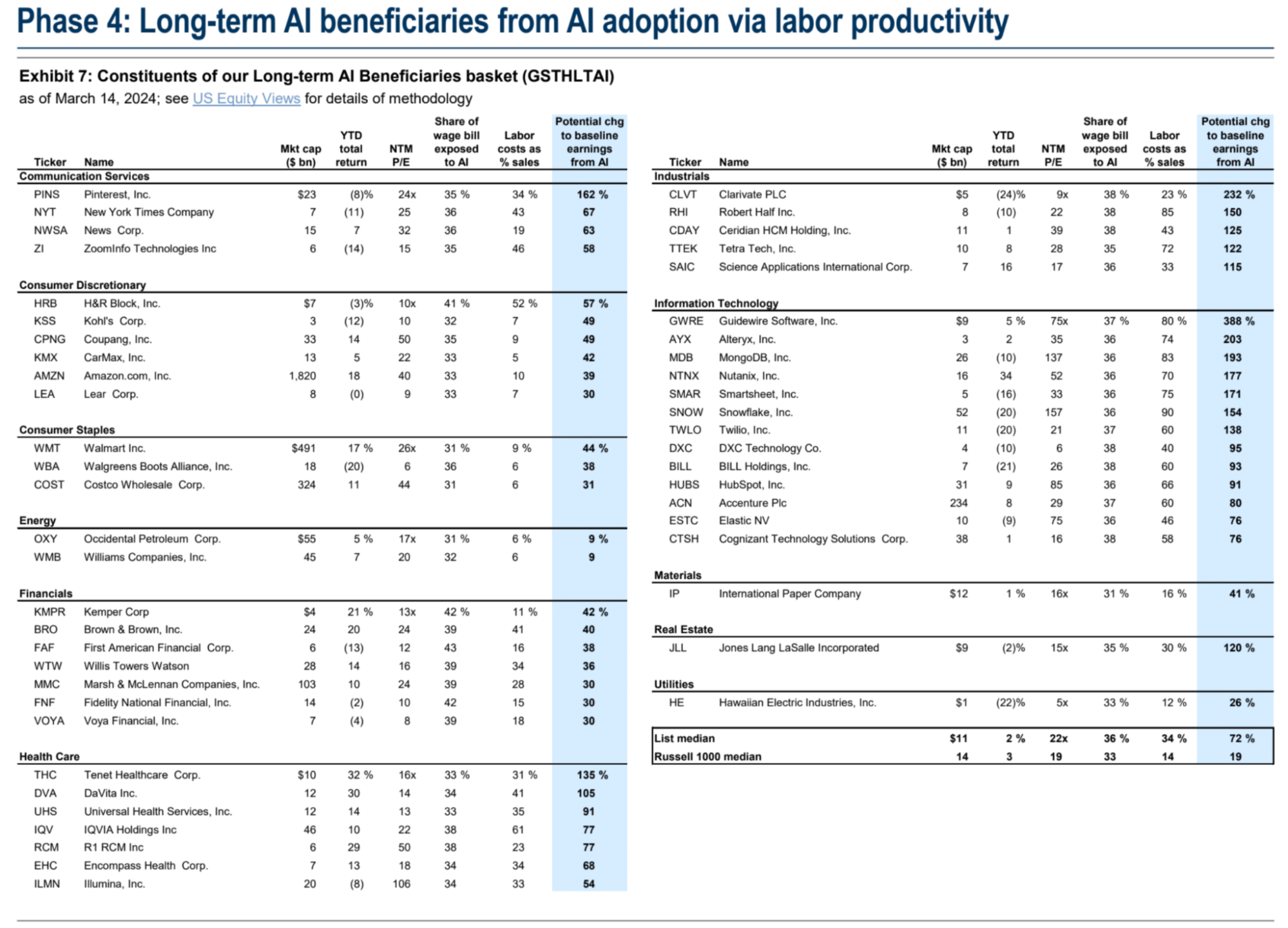

ระยะที่สี่สุดท้ายคือระยะ การปรับปรุงประสิทธิภาพการผลิต ซึ่งมุ่งเน้นไปที่บริษัทในอุตสาหกรรมต่างๆ ที่ใช้เทคโนโลยี AI เพื่อปรับปรุงประสิทธิภาพการผลิต โดยเฉพาะอุตสาหกรรมที่ใช้แรงงานเข้มข้น เช่น บริการซอฟต์แวร์และบริการทางธุรกิจ ซึ่งมีความเสี่ยงต่อระบบอัตโนมัติของ AI

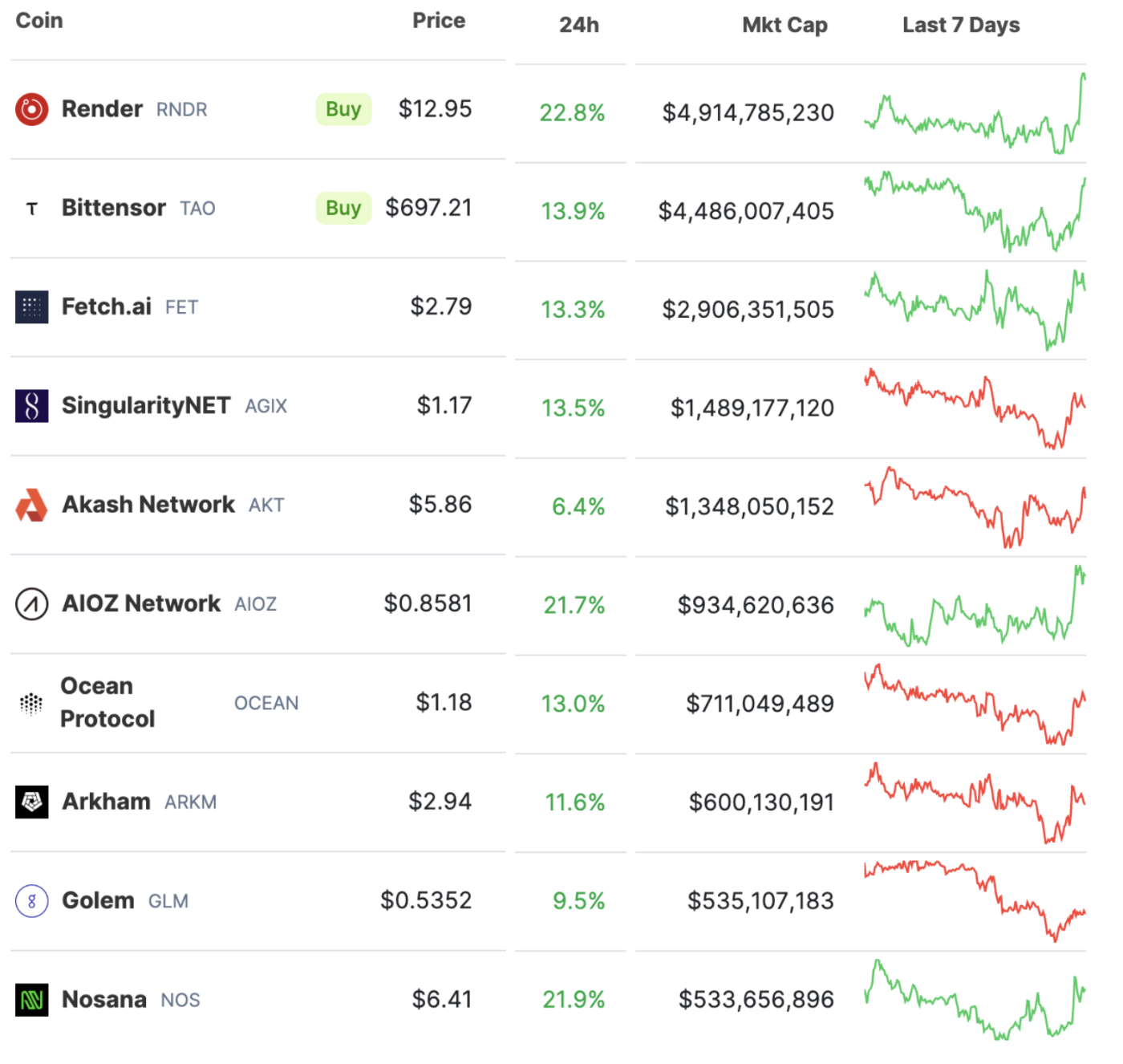

การจัดอันดับมูลค่าตลาดแนวคิด AI อันดับต้นๆ บนเส้นทางบล็อกเชนนั้นโดยพื้นฐานแล้วเป็นแพลตฟอร์ม/โครงการโครงสร้างพื้นฐานในระดับซอฟต์แวร์

NVIDIA GTC 2024: นอกจาก B 100 แล้ว ยังดูที่ฝั่งแอพพลิเคชั่นด้วย

ตั้งแต่วันที่ 18 ถึง 21 มีนาคม การประชุม AI ประจำปีของ NVIDIA GTC (GPU Technology Conference) 2024 จะจัดขึ้นที่ San Jose Convention Center ในสหรัฐอเมริกา เวลา 13.00 น. ของวันที่ 18 มีนาคม (วันจันทร์) (ตี 4 ของวันอังคารที่ 19 มีนาคม กรุงปักกิ่ง เวลา) Jensen Huang ซีอีโอของ NVIDIA จะกล่าวสุนทรพจน์ในหัวข้อ 1 #AI Conference for Developers

ในฐานะหนึ่งในแพลตฟอร์มการเปิดตัวที่สำคัญที่สุดของ NVIDIA ทุกปี GTC ได้กลายเป็น ใบพัดสภาพอากาศ AI ที่ได้รับการยอมรับ GTC นี้ยังเป็นครั้งแรกที่ถูกจัดขึ้นแบบออฟไลน์ในรอบห้าปี

จากข้อมูลของ NVIDIA Huang Renxun จะเปิดเผยผลลัพธ์ที่ก้าวล้ำล่าสุดในด้านการประมวลผลแบบเร่งความเร็ว, AI เชิงสร้างสรรค์ และหุ่นยนต์ โดยทั่วไปตลาดเชื่อว่าการประชุมครั้งนี้มีประเด็นสำคัญอยู่ 4 ประการ ได้แก่ 1. สถาปัตยกรรม Blackwell GPU รุ่นต่อไป 2. ชิป B 100 ใหม่ 3. หุ่นยนต์ฮิวแมนนอยด์ 4. AI + ยา นอกจากนี้ NVIDIA ยังจะเปิดตัวซีรีส์แอปพลิเคชัน AI เจนเนอเรทีฟ ซึ่งอาจกลายเป็นจุดเติบโตใหม่

Wall Street คาดว่า GTC นี้จะช่วยให้หุ้นของ Nvidia หยุดการเคลื่อนไหวที่ขาด ๆ หาย ๆ ล่าสุดและยังคงเติบโตอย่างแข็งแกร่งมากกว่า 80% ในปีนี้

ก่อนการประชุม GTC สกุลเงินดิจิทัลของแนวคิด AI ได้ฟื้นตัวอย่างมีนัยสำคัญ:

JPMorgan Chase: ETH จะเป็นแรงผลักดันต่อไปของ Coinbase

JPM ออกรายงานเมื่อวันศุกร์ว่าระบบนิเวศของสกุลเงินดิจิทัลอยู่ท่ามกลางการมีส่วนร่วมที่เพิ่มขึ้นอย่างมาก ซึ่งจะเป็นประโยชน์ต่อการเติบโตของรายได้ของ Coinbase ในระยะสั้น รายงานมุ่งเน้นไปที่ความสำคัญของ Ethereum (ETH) ต่อธุรกิจและรายได้ของ Coinbase Ethereum YTD เพิ่มขึ้น 70% ทะลุระดับ 4,000 ดอลลาร์ รายงานประมาณการว่าบริการที่เกี่ยวข้องกับ Ethereum จะมีส่วนสร้างรายได้ประมาณ 230 ล้านดอลลาร์ให้กับ Coinbase ในไตรมาสแรกของปี 2024 คิดเป็น 23% ของรายได้ที่เพิ่มขึ้น

Ethereum ประสบความสำเร็จในการอัพเกรด Dencun ในวันที่ 13 มีนาคม 2024 ซึ่งคาดว่าจะขยายขีดความสามารถของระบบนิเวศ Ethereum และลดค่าธรรมเนียมการทำธุรกรรมเครือข่ายชั้นที่สอง การอัพเกรดนี้คาดว่าจะผลักดันการเติบโตในตลาดสกุลเงินดิจิทัล ซึ่งเป็นประโยชน์ต่อ Coinbase ในระยะยาว

คาดว่า Ethereum ETF อาจพัฒนาในแนวโน้มที่คล้ายคลึงกับ Bitcoin ETF ที่เพิ่งเปิดตัวเมื่อเร็ว ๆ นี้ โดยมีการไหลเข้าที่แข็งแกร่งและราคาเพิ่มขึ้น สิ่งนี้อาจนำไปสู่รายได้ที่เพิ่มขึ้นสำหรับธุรกิจการซื้อขาย Ethereum ของ Coinbase ในไตรมาสที่สองของปี 2024 และต่อ ๆ ไป

เพิ่มเป้าหมายราคา Coinbase เป็น $150 จาก $95 ก่อนหน้านี้ โดยมีรายละเอียดเกี่ยวกับสมมติฐานการประเมินมูลค่า:

มูลค่าตลาดของสกุลเงินดิจิทัลยังคงไม่เปลี่ยนแปลงที่ 2.7 ล้านล้านดอลลาร์

ปริมาณการซื้อขายอยู่ที่ 13.5% ของมูลค่าตลาด

อัตราค่าคอมมิชชันสำหรับธุรกรรมการค้าปลีกคือ 1.2% และอัตราค่าคอมมิชชันสำหรับธุรกรรมสถาบันคือ 0.025%

อัตราดอกเบี้ยปลอดความเสี่ยง 3.5%

การประเมินการปักหลักทางธุรกิจจะขึ้นอยู่กับราคา Ethereum ปกติ ที่ 4,000 ดอลลาร์

อัตรากำไรสุทธิอยู่ที่ 14% ซึ่งสอดคล้องกับการประเมินอัตราส่วนราคาต่อกำไร 40 เท่า

Coinbase คาดว่าจะสร้างผลกำไรต่อปีประมาณ 375 ล้านดอลลาร์

เนื่องจากปัจจุบัน Coinbase ซื้อขายสูงกว่า 240 ดอลลาร์ ราคาหุ้นจึงอาจสะท้อนความคาดหวังในแง่ดีมากเกินไป

10xResearch: Bitcoin อาจปรับเป็น 63,000 ดอลลาร์

10xResearch เผยแพร่รายงานล่าสุด (ผู้เขียน Markus Thielen) ระบุว่าโอกาสในการอนุมัติ Ethereum ETF ดูเหมือนจะไม่ค่อยดีนัก ข้อมูลเงินเฟ้อล่าสุดจากยุโรปและสหรัฐอเมริกาได้รับการเผยแพร่แล้ว และความลังเลใจของเจ้าหน้าที่ธนาคารกลางในการลดอัตราดอกเบี้ยยังส่งผลกระทบอีก ความเชื่อมั่นของตลาดซึ่งนำไปสู่ความเชื่อมั่นของตลาดที่ลดลงในช่วงเซสชั่นการซื้อขายในเอเชีย มีการขาย Bitcoin ออกไป

เมื่อพิจารณาจากปัจจัยเหล่านี้ Bitcoin อาจลดลงเหลือ 63,000 ซึ่งเป็นเป้าหมายที่เป็นไปได้ก่อนที่จะกลับมาเป็นแนวโน้มขาขึ้นอีกครั้ง

นอกจากนี้ อัลท์คอยน์ที่เชื่อมโยงอย่างใกล้ชิดกับการขึ้นของ Ethereum อาจขึ้นถึงจุดสูงสุดในระยะสั้น โดยโทเค็นอย่าง SHIB มีปริมาณเพิ่มขึ้นอย่างมาก

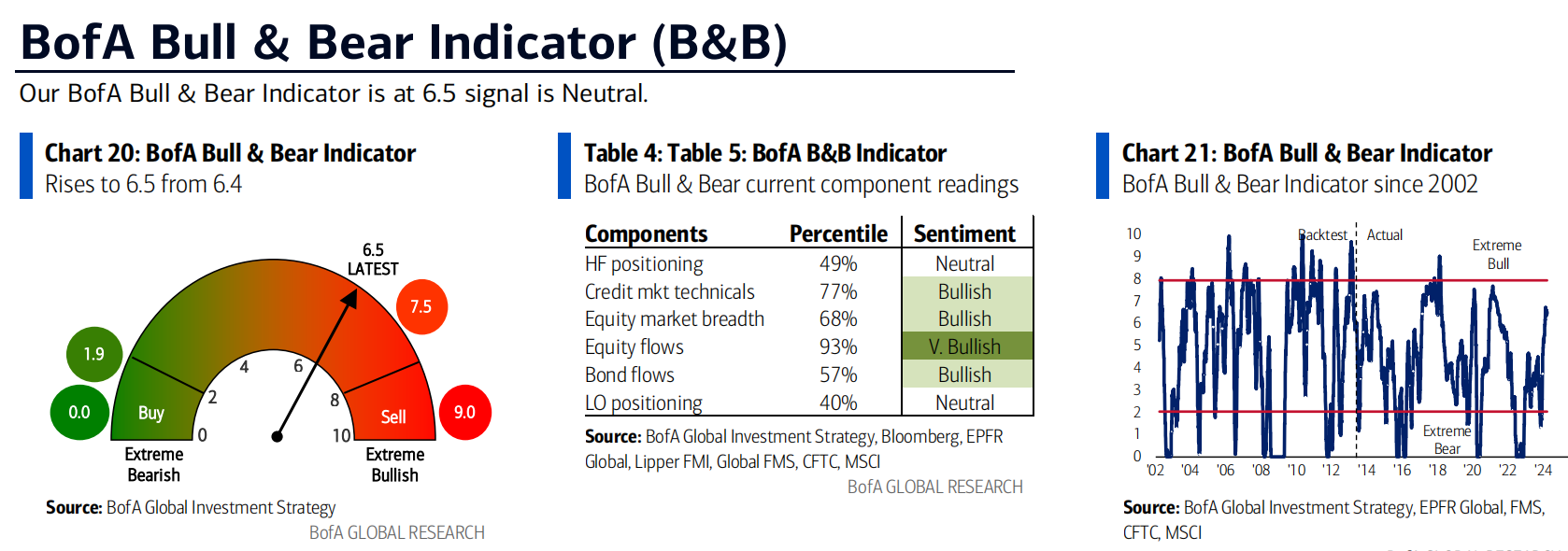

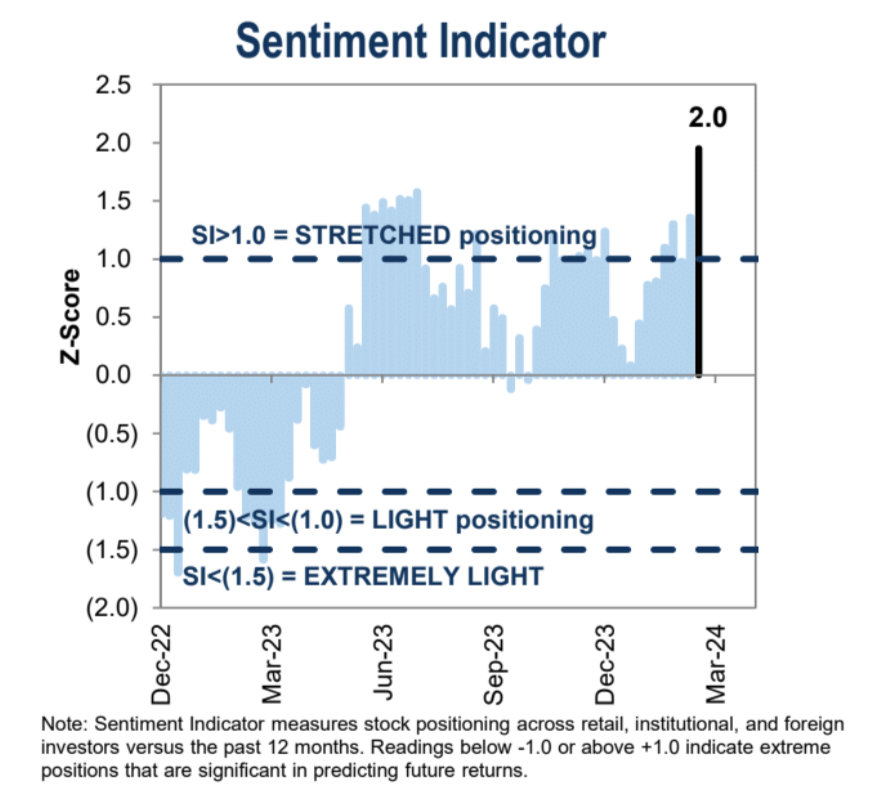

ตัวบ่งชี้ความรู้สึก