MakerDAO估值解密:借贷+RWA,跨越牛熊的策略布局

ผู้เขียนต้นฉบับ:@yelsanwong

ครูสอนพิเศษ:@CryptoScott_ETH , @Zou_Block

TL;DR

ในฐานะหนึ่งในโปรโตคอล Defi ที่จัดตั้งขึ้น การออกแบบของ MakerDAO รวบรวมค่านิยมหลักของเทคโนโลยีบล็อกเชน - ความโปร่งใส การกระจายอำนาจ และการต่อต้านการเซ็นเซอร์ แม้ว่า Defi จะประสบกับความเสียหายครั้งใหญ่หลายครั้งในปี 2022 แต่ MakerDAO ยังคงเป็นผู้เล่นหลักในตลาด stablecoin และตลาดการให้ยืมแบบกระจายอำนาจ โดยนำเสนอสินทรัพย์ในโลกแห่งความเป็นจริงเพื่อเพิ่มรายได้จากโปรโตคอลอย่างมีนัยสำคัญ แสดงให้เห็นถึงความสามารถในการปรับตัวของตลาดที่แข็งแกร่งและความสามารถด้านนวัตกรรม

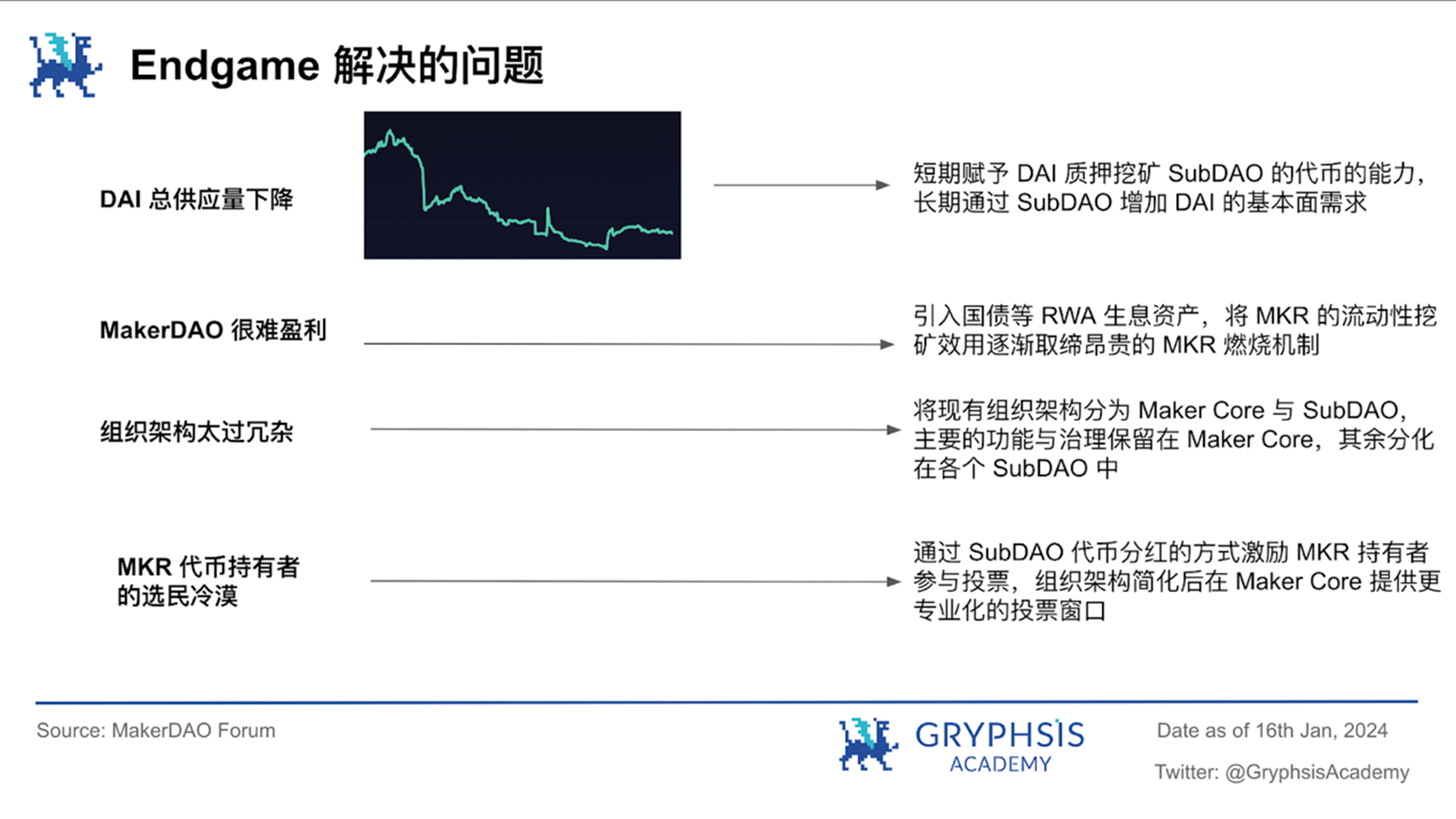

เพื่อให้ตระหนักถึงศักยภาพทางธุรกิจของกระบวนการที่มีอยู่ทั้งหมดแต่ในปัจจุบันส่วนใหญ่ซ่อนเร้นและมีลำดับความสำคัญต่ำ MakerDAO จะเริ่มดำเนินการตามแผน Endgame อย่างเป็นทางการในปี 2023 แบ่งกลุ่มธุรกิจออกเป็น SubDAO ที่มีความเป็นมืออาชีพมากขึ้น เหมาะสำหรับธุรกิจของตนเองและการกำกับดูแลแบบไดนามิกมากขึ้น ซึ่งจะช่วยปรับปรุงความสามารถในการบริหารความเสี่ยงและประสิทธิภาพของเงินทุนได้อย่างมาก ช่วยให้ MakerDAO ที่ขยายตัวมากขึ้นสามารถสร้างระบบนิเวศของระบบที่มีการกระจายอำนาจและโปร่งใสที่มีประสิทธิภาพมากขึ้น

แผน Endgame จะค่อยๆ เพิ่มความสามารถในการทนต่อความเสี่ยงในโลกแห่งความเป็นจริงผ่านสี่ขั้นตอน: ก่อนเกม ช่วงต้นเกม กลางเกม และสิ้นสุดเกม ผ่านการทดลองและการฝึกฝน รวมถึงการเรียกใช้ SubDAO เริ่มต้น 6 รายการในระยะแรก และการออกโทเค็น ERC 20 ที่สอดคล้องกัน การกระจายผ่านการขุดสภาพคล่องของโทเค็น เช่น $DAI, $MKR และ $ETHD

ในช่วง Early Game หรือไตรมาสแรกของปี 2024 มีการวางแผนที่จะวางรากฐานเพิ่มเติมสำหรับแผนโดยรวมผ่านการรีแบรนด์ของ $DAI และ $MKR ในช่วงเวลานี้ โมเดลทางเศรษฐกิจโทเค็นของ $MKR และ $DAI จะ จะแตกต่างไปจากปัจจุบันอย่างเห็นได้ชัด ความแตกต่าง MakerDAO และ SubDAO จะลดเกณฑ์การกำกับดูแลด้วยการเปิดตัวโทเค็นใหม่ ซึ่งเพิ่มความเต็มใจของผู้ถือโทเค็นในการมีส่วนร่วมในการกำกับดูแล

เกี่ยวกับการบริหารความเสี่ยงและการควบคุมสินทรัพย์ในโลกแห่งความเป็นจริงในปัจจุบัน MakerDAO แบ่งออกเป็นสามขั้นตอน: นกพิราบ นกอินทรี และนกฟีนิกซ์ตามสถานการณ์ที่รุนแรง เราคาดการณ์ว่า MakerDAO จะยังคงเพิ่มรายได้สูงสุดของสินทรัพย์อ้างอิงผ่านสินทรัพย์ RWA ใน สองสามปีข้างหน้า

ในช่วงกลางปี 2023 MakerDAO ได้เปลี่ยนกลไกการซื้อคืนและการทำลายของ $MKR และเปิดตัวเครื่องยนต์สันดาปอัจฉริยะแทน เพื่อใช้ส่วนหนึ่งของส่วนเกินของโปรโตคอลเพื่อซื้อ $MKR คืน และวางไว้ใน Uniswap V2 เพื่อสร้างคู่การซื้อขาย MKR/DAI เพื่อจัดหา สภาพคล่อง ถือได้ว่าเป็นการสร้างตลาดแบบกระตือรือร้น ในเวลาเดียวกัน เครื่องยนต์มีเป้าหมายเพื่อสร้างความสมดุลแบบไดนามิกในอนาคต เพื่อให้จำนวนโทเค็น $MKR ใหม่ออกในแต่ละปีเท่ากับจำนวนที่ถูกเผา ซึ่งสนับสนุนการหมุนเวียนที่ดีของ $MKR

เราประเมินมูลค่าโทเค็น $MKR ผ่านแบบจำลองการประเมินมูลค่า DCF และแบบจำลองการประเมินมูลค่าที่เทียบเคียงได้ ตามลำดับ หลังจากการสันนิษฐานและการสร้างแบบจำลองหลายครั้ง ในที่สุด เราก็เชื่อว่าราคาของโทเค็น $MKR จะสูงถึง 3,396.72 ดอลลาร์ ณ สิ้นไตรมาสแรกของปี 2024 - 4,374.21 ดอลลาร์สหรัฐฯ การประเมินมูลค่าแบบ Fully Diluted (FDV) ของ MakerDAO อยู่ในช่วงตั้งแต่ 3.321 พันล้านดอลลาร์ถึง 4.277 พันล้านดอลลาร์ เมื่อเทียบกับข้อมูลในวันที่ 16 มกราคม 2024 MKR ยังคงมีศักยภาพกลับตัวอยู่บ้าง การประเมินมูลค่านี้ไม่ได้มีไว้เพื่อเป็นคำแนะนำในการลงทุน การเปลี่ยนแปลงของตลาดจริงในอนาคตและผลการดำเนินงานของ MakerDAO จะเป็นตัวกำหนดมูลค่าตลาดที่แท้จริงในท้ายที่สุด

MakerDAO ยังคงต้องใส่ใจกับความเสี่ยงด้านกฎระเบียบที่ไม่สามารถละเลยได้ในขณะที่กำลังสร้างสรรค์สิ่งใหม่ ๆ เนื่องจากได้นำพันธบัตรกระทรวงการคลังของสหรัฐฯ จำนวนมากมาเป็นสินทรัพย์อ้างอิง จึงมีแนวโน้มมากว่าจะได้รับความสนใจอย่างต่อเนื่องและแม้แต่มาตรการด้านกฎระเบียบจากสหรัฐฯ เจ้าหน้าที่รัฐบาล. ในเวลาเดียวกัน เนื่องจากปัจจุบันแผน Endgame ของตนเองมีการเปลี่ยนแปลงขั้นพื้นฐานในโทเค็นการกำกับดูแล $MKR และเหรียญเสถียร $DAI สิ่งเหล่านี้อาจส่งผลกระทบต่อการยอมรับความเสี่ยงของโปรโตคอลและวิธีการพัฒนาในอนาคต

1. MakerDAO Overview

MakerDAO เป็นโปรโตคอลที่ใช้บล็อกเชน Ethereum ซึ่งมีจุดมุ่งหมายเพื่อมอบ DAI ของเหรียญเสถียรแบบกระจายอำนาจ มูลค่าของ Stablecoin จะถูกตรึงไว้ที่ดอลลาร์สหรัฐ ซึ่งควบคุมผ่านกลไกต่างๆ เช่น การมีหลักประกันมากเกินไปและบัฟเฟอร์ส่วนเกิน โดยไม่ต้องอาศัยการออกหรือการค้ำประกันจากหน่วยงานกลาง ความเสถียรและมูลค่าของ DAI รับประกันได้ด้วยสัญญาอัจฉริยะผ่านกลไกการควบคุมอัตโนมัติที่เกี่ยวข้องกับการค้ำประกันสินทรัพย์เข้ารหัส เช่น Ethereum และโทเค็น ERC-20 อื่น ๆ ที่ถูกล็อคและจัดการบนแพลตฟอร์ม MakerDAO การออกแบบนี้มีจุดมุ่งหมายเพื่อให้บรรลุความแข็งแกร่งและความน่าเชื่อถือของโปรโตคอล และมอบสภาพแวดล้อมการซื้อขายสกุลเงินดิจิทัลและการจัดการสินทรัพย์ที่น่าเชื่อถือยิ่งขึ้นแก่ผู้ใช้

$MKR ซึ่งเป็นโทเค็นการกำกับดูแลในระบบนิเวศของ MakerDAO มีบทบาทสำคัญในการกำกับดูแลโปรโตคอลและความเสถียรของระบบ ผู้ถือโทเค็น $MKR มีส่วนร่วมในการตัดสินใจที่สำคัญโดยการลงคะแนน เช่น การเลือกประเภทหลักประกัน การกำหนดเพดานหนี้ การปรับค่าธรรมเนียมการรักษาเสถียรภาพ และพารามิเตอร์ระบบสำคัญอื่น ๆ นอกจากนี้ โทเค็น $MKR ยังทำหน้าที่เป็นกลไกชดเชยหนี้ในกรณีที่ระบบสูญเสีย ซึ่งช่วยเพิ่มความมั่นคงทางการเงินของโปรโตคอล

MakerDAO ได้รับการออกแบบมาเพื่อรวบรวมค่านิยมหลักของเทคโนโลยีบล็อกเชน ได้แก่ ความโปร่งใส การกระจายอำนาจ และการต่อต้านการเซ็นเซอร์ กระบวนการอัตโนมัติผ่านสัญญาอัจฉริยะช่วยลดพ่อค้าคนกลาง และมอบประสบการณ์บริการทางการเงินที่เชื่อถือได้และราบรื่นยิ่งขึ้นแก่ผู้ใช้ ด้วยการพัฒนาอย่างรวดเร็วของสาขา DeFi MakerDAO ยังคงเป็นผู้เล่นหลักในตลาดสกุลเงินที่มีเสถียรภาพและตลาดการให้กู้ยืมแบบกระจายอำนาจซึ่งแสดงให้เห็นถึงความสามารถในการปรับตัวของตลาดที่แข็งแกร่งและความสามารถด้านนวัตกรรม ตัวอย่างเช่น การเปิดตัวสินทรัพย์ RWA เช่น พันธบัตรกระทรวงการคลังของสหรัฐฯ นับตั้งแต่สิ้นสุดปี ปี 2022 ไม่เพียงแต่นำ DAI มาให้เท่านั้น แต่ยังนำความมั่นคงมาสู่สินทรัพย์ในโลกแห่งความเป็นจริงมากขึ้น และสร้างผลตอบแทนจำนวนมากให้กับตัวมันเองด้วย

เพื่อที่จะเพิ่มขีดความสามารถด้านนวัตกรรมอย่างต่อเนื่องของโปรโตคอล ปรับปรุงโครงสร้างองค์กรเพื่อทำให้กระบวนการตัดสินใจด้านการกำกับดูแลมีประสิทธิภาพมากขึ้น และปรับปรุงการใช้มูลค่าที่จับต้องไม่ได้ของโปรโตคอล MakerDAO จึงค่อยๆ เสนอแผน Endgame ระยะยาวและทั่วถึงตั้งแต่ปี 2022 และจะเริ่มดำเนินการอย่างเป็นทางการในปี 2566 บทความนี้จะพิจารณาแผนการของ Endgame ในการประเมินมูลค่าโทเค็น $MKR บางส่วน

2. Endgame

2.1 ตรรกะพื้นฐานของการจบเกม

เช่นเดียวกับโครงสร้างองค์กรของบริษัทแม่ของ Google อย่าง Alphabet บริษัทโฮลดิ้งประสบความสำเร็จในการเติบโตอย่างมั่นคงและเพิ่มผลตอบแทนจากผลกำไรสูงสุดผ่านทาง Google ขณะเดียวกันก็ดำเนินธุรกิจสตาร์ทอัพอัตโนมัติที่หลากหลายซึ่งแยกออกจากความเสี่ยง ด้วยการสนับสนุนด้านเทคนิคและทรัพยากรจาก Google และ Alphabet . ด้วยการกระจายตัวและความหลากหลายของแนวคิดการลงทุน เราสามารถสร้างสมดุลระหว่างธุรกิจหลักที่มั่นคงกับความพยายามที่มีความเสี่ยงมากขึ้นในการสร้างสรรค์สิ่งใหม่ๆ เพื่อให้ Alphabet ไม่เพียงแต่สามารถตอบสนองต่อความท้าทายของตลาดปัจจุบันเท่านั้น แต่ยังเตรียมพร้อมสำหรับการเปลี่ยนแปลงและโอกาสในอนาคตอีกด้วย

นำแนวคิดนี้ไปใช้กับ MakerDAO และขายธุรกิจที่มีคุณค่าและมีศักยภาพ เช่น โปรโตคอลการให้ยืม เครือข่ายออราเคิลแบบกระจายอำนาจ และสินทรัพย์ในโลกแห่งความเป็นจริง RWA จาก MakerDAO ในปัจจุบันไปยัง SubDAO ต่างๆ และสร้างมูลค่าและศักยภาพเหล่านี้ในโทเค็นการออก SubDAO แล้วบำรุงรักษา ชุมชนโดยการแจกจ่ายโทเค็น ปลดล็อกศักยภาพทางธุรกิจทั้งหมดที่มีอยู่ แต่ปัจจุบันส่วนใหญ่ถูกซ่อนไว้และมีความสำคัญต่ำ

ยกตัวอย่าง RWA กระบวนการกำกับดูแลในปัจจุบันและประสิทธิภาพของ MakerDAO ไม่สามารถแข่งขันกับสถาบันการเงินแบบดั้งเดิมเมื่อประมวลผลธุรกรรมทางการเงินในโลกแห่งความเป็นจริงที่ซับซ้อน แต่ SubDAO ช่วยให้ MakerDAO ปลดปล่อย MakerDAO จากความซับซ้อนของการจัดการโดยตรง และมุ่งเน้นไปที่ธุรกรรมสินทรัพย์ในโลกแห่งความเป็นจริง แต่การบ่มเพาะเพียงอย่างเดียวสามารถพัฒนา SubDAO ที่มีความเป็นมืออาชีพ ปรับตัวได้ และควบคุมแบบไดนามิกมากขึ้นซึ่งสามารถเอาชนะอุปสรรคที่ MakerDAO ประสบได้ จากนั้น MakerDAO จะสามารถใช้โครงสร้าง D3M ที่ผ่านการทดสอบและเข้าใจแล้ว (โมดูลเงินฝากโดยตรงแบบกระจายอำนาจ ซึ่งใช้ประโยชน์จากระบบอัตโนมัติและสัญญาอัจฉริยะเพื่อเพิ่มประสิทธิภาพการโต้ตอบของ MakerDAO กับโปรโตคอล DeFi อื่นๆ ในขณะที่จัดการความเสี่ยงและปรับปรุงประสิทธิภาพของเงินทุน) เพื่อให้ SubDAO เหล่านี้เป็นตัวแทนของ MakerDAO ทำงานบน RWA เพื่อลด ค่าใช้จ่ายและความซับซ้อนของ MakerDAO คำถามหลักคือการเปรียบเทียบประสิทธิภาพของ SubDAO ต่างๆ และตัดสินใจว่าใครควรได้รับอำนาจมากกว่า กล่าวอีกนัยหนึ่ง กระจายอำนาจ ดำเนินการสำรวจเชิงนวัตกรรมในหลายเธรด และอนุญาตให้ MakerDAO ที่ขยายตัวมากขึ้นสามารถสร้างระบบนิเวศการกระจายอำนาจและความโปร่งใสที่มีประสิทธิภาพมากขึ้น ในอุตสาหกรรมสกุลเงินดิจิทัลที่สภาพแวดล้อมด้านกฎระเบียบและความเสี่ยงที่ไม่แน่นอนนั้นเหมาะสมน้อยกว่า นี่เป็นวิธีที่มีประสิทธิภาพสำหรับ MakerDAO เพื่อความอยู่รอดในตลาดในระยะยาว

ยกตัวอย่าง RWA กระบวนการกำกับดูแลในปัจจุบันและประสิทธิภาพของ MakerDAO ไม่สามารถแข่งขันกับสถาบันการเงินแบบดั้งเดิมเมื่อประมวลผลธุรกรรมทางการเงินในโลกแห่งความเป็นจริงที่ซับซ้อน แต่ SubDAO ช่วยให้ MakerDAO ปลดปล่อย MakerDAO จากความซับซ้อนของการจัดการโดยตรง และมุ่งเน้นไปที่ธุรกรรมสินทรัพย์ในโลกแห่งความเป็นจริง แต่การบ่มเพาะเพียงอย่างเดียวสามารถพัฒนา SubDAO ที่มีความเป็นมืออาชีพ ปรับตัวได้ และควบคุมแบบไดนามิกมากขึ้นซึ่งสามารถเอาชนะอุปสรรคที่ MakerDAO ประสบได้ จากนั้น MakerDAO จะสามารถใช้โครงสร้าง D3M ที่ผ่านการทดสอบและเข้าใจแล้ว (โมดูลเงินฝากโดยตรงแบบกระจายอำนาจ ซึ่งใช้ประโยชน์จากระบบอัตโนมัติและสัญญาอัจฉริยะเพื่อเพิ่มประสิทธิภาพการโต้ตอบของ MakerDAO กับโปรโตคอล DeFi อื่นๆ ในขณะที่จัดการความเสี่ยงและปรับปรุงประสิทธิภาพของเงินทุน) เพื่อให้ SubDAO เหล่านี้เป็นตัวแทนของ MakerDAO ทำงานบน RWA เพื่อลด ค่าใช้จ่ายและความซับซ้อนของ MakerDAO คำถามหลักคือการเปรียบเทียบประสิทธิภาพของ SubDAO ต่างๆ และตัดสินใจว่าใครควรได้รับอำนาจมากกว่า กล่าวอีกนัยหนึ่ง กระจายอำนาจ ดำเนินการสำรวจเชิงนวัตกรรมในหลายเธรด และอนุญาตให้ MakerDAO ที่ขยายตัวมากขึ้นสามารถสร้างระบบนิเวศการกระจายอำนาจและความโปร่งใสที่มีประสิทธิภาพมากขึ้น ในอุตสาหกรรมสกุลเงินดิจิทัลที่สภาพแวดล้อมด้านกฎระเบียบและความเสี่ยงที่ไม่แน่นอนนั้นเหมาะสมน้อยกว่า นี่เป็นวิธีที่มีประสิทธิภาพสำหรับ MakerDAO เพื่อความอยู่รอดในตลาดในระยะยาว

สำหรับระบบนิเวศแบบกระจายอำนาจที่มีอิทธิพลระดับโลกประสิทธิภาพที่สามารถแข่งขันกับระบบการเงินแบบดั้งเดิมที่มีอยู่เป็นเพียงปัจจัยเดียวเท่านั้น สิ่งที่สำคัญกว่าคือมูลค่าที่จับต้องไม่ได้ที่สร้างขึ้นจากโทเค็นการเป็นสมาชิกชุมชนและประสบการณ์ผู้ใช้ ในสกุลเงินดิจิทัลนั้นไม่ใช่เรื่องยากที่จะเห็นว่าการเติบโตของมูลค่าของสินทรัพย์อันดับต้น ๆ เช่น Bitcoin, Dogecoin และ NFT ส่วนใหญ่นั้นสูงกว่าการเติบโตของมูลค่าโทเค็นของ MakerDAO และโปรโตคอล Defi ที่แข็งแกร่งอื่น ๆ เมื่อพิจารณามูลค่าของสกุลเงินดิจิทัล ขึ้นอยู่กับพื้นฐานล้วนๆ มันมีอคติ กล่าวอีกนัยหนึ่งการอ้างถึงสกุลเงิน MEME เพื่อเสริมพลังโทเค็นเช่น $MKR และการใช้ศักยภาพมูลค่าที่จับต้องไม่ได้ของชุมชนให้เกิดประโยชน์ไม่เพียงแต่เป็นวิธีที่มีประสิทธิภาพในการแก้ปัญหาการกำกับดูแลเช่นความไม่แยแสของผู้มีสิทธิเลือกตั้ง แต่ยังเป็นแอปพลิเคชันขนาดใหญ่ของ SubDAO ด้วย ทางลัด

2.2 การวางแผนโดยรวม

แผนงานผลิตภัณฑ์ Endgame Plan แบ่งออกเป็น 4 ขั้นตอนหลัก ได้แก่ ช่วงก่อนเกม ช่วงต้นเกม กลางเกม และสิ้นสุดเกม โดยมีจุดมุ่งหมายเพื่อเพิ่มประสิทธิภาพ ความยืดหยุ่น และการมีส่วนร่วมโดยการสร้างสมดุลการกำกับดูแลที่แข็งแกร่ง ซึ่งจะทำให้ SubDAO มีรากฐานที่มั่นคงสำหรับการเติบโตแบบคู่ขนานและนวัตกรรมผลิตภัณฑ์ . ฐาน. โปรแกรมนี้ส่งเสริมการเพิ่มประสิทธิภาพโครงสร้างการกำกับดูแลและความหลากหลายของนวัตกรรมผลิตภัณฑ์ในระบบนิเวศที่ขับเคลื่อนโดยชุมชนที่มีการพัฒนา ในระยะสั้น Endgame ตั้งเป้าที่จะเพิ่มอุปทานของ Dai ให้มากกว่า 1 แสนล้านภายในสามปี และให้แน่ใจว่าระบบนิเวศยังคงเร่งการเติบโตในเศรษฐกิจ DAO ที่เป็นอิสระและมีชีวิตชีวา นอกจากนี้ แผนดังกล่าวได้รับการออกแบบมาเพื่อรักษาสมดุลด้านการกำกับดูแลอย่างปลอดภัย เพื่อให้มั่นใจว่าสามารถขยายขนาดได้ทุกขนาด

I Pregame

I Pregame

ในขั้นตอนการทดสอบของผลิตภัณฑ์ SubDAO เริ่มต้น 6 รายการจะถูกเรียกใช้และทดสอบเพื่อดูว่าฟังก์ชันหลักทำงานอย่างถูกต้องหรือไม่ก่อนที่แผน Endgame จะเปิดตัวอย่างเป็นทางการ คุณสมบัติที่น่าสังเกต ได้แก่ :

การออกโทเค็น ERC 20 ตามลำดับที่เป็นของ SubDAO และฟาร์มสามแห่งสำหรับการแจกจ่ายโทเค็นโดย SubDAO นั่นคือโทเค็นสามรายการของ $DAI สินทรัพย์สังเคราะห์ของ stETH $ETHD และ $MKR สามารถใช้สำหรับการขุดสภาพคล่องของโทเค็น SubDAO

การเปิดตัว Meta Elixir I และ Metanomics I สร้างกลุ่มสภาพคล่องของ DAI:ETHD:MKR = 1: 1: 1 และแจกจ่ายโทเค็น $MKR ให้กับ SubDAO

การจัดตั้งชุด MIP สามารถเข้าใจได้ง่ายว่าเป็นกฎบัตรทั่วไปเกี่ยวกับวิธีการใช้มาตรการข้างต้นเพื่อเตรียมการออก SubDAO อัตโนมัติขนาดใหญ่ในอนาคต

II Early Game

แผน Endgame จะได้รับการปรับเปลี่ยนและเผยแพร่หลังจากช่วงพรีเกม และจะเข้าสู่ช่วง Early Game ต่อไป ขั้นตอนนี้สามารถแบ่งออกเป็นห้าช่วง:

Phase 1:

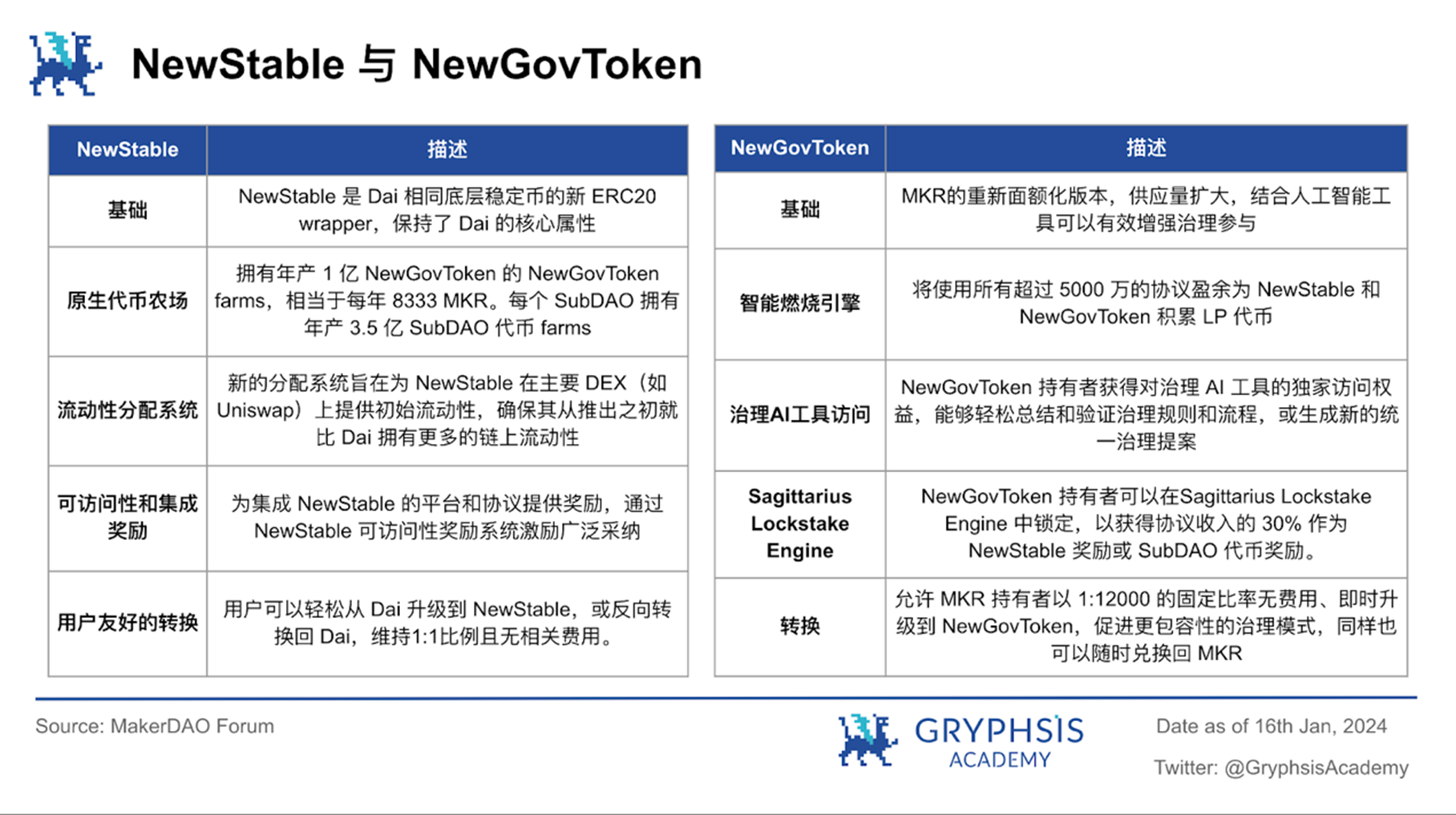

การรีแบรนด์โทเคนทั้งสอง ได้แก่ $MKR และ $DAI ได้เปลี่ยนโทเคนทั้งสองจากสองแบรนด์อิสระให้เป็นแนวคิดเดียวที่สื่อสารและรวบรวมวิสัยทัศน์ของ Endgame ได้ดียิ่งขึ้น โทเค็นทั้งสองจะยังคงอยู่ และจะมีการออกเวอร์ชันใหม่ของ $DAI และ $MKR ซึ่งเรียกว่าชั่วคราว NewStable และ NewGovToken

Phase 2:

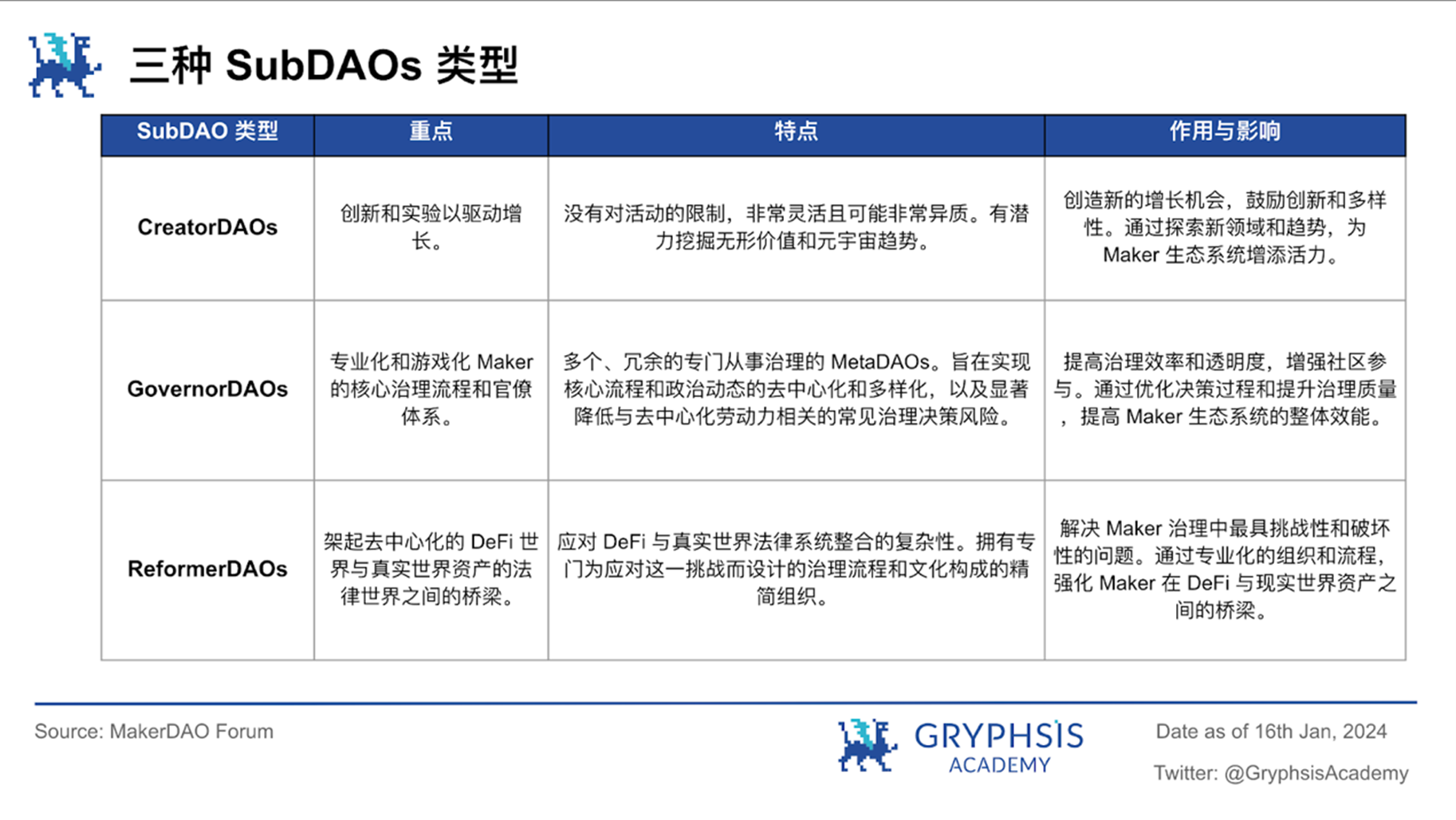

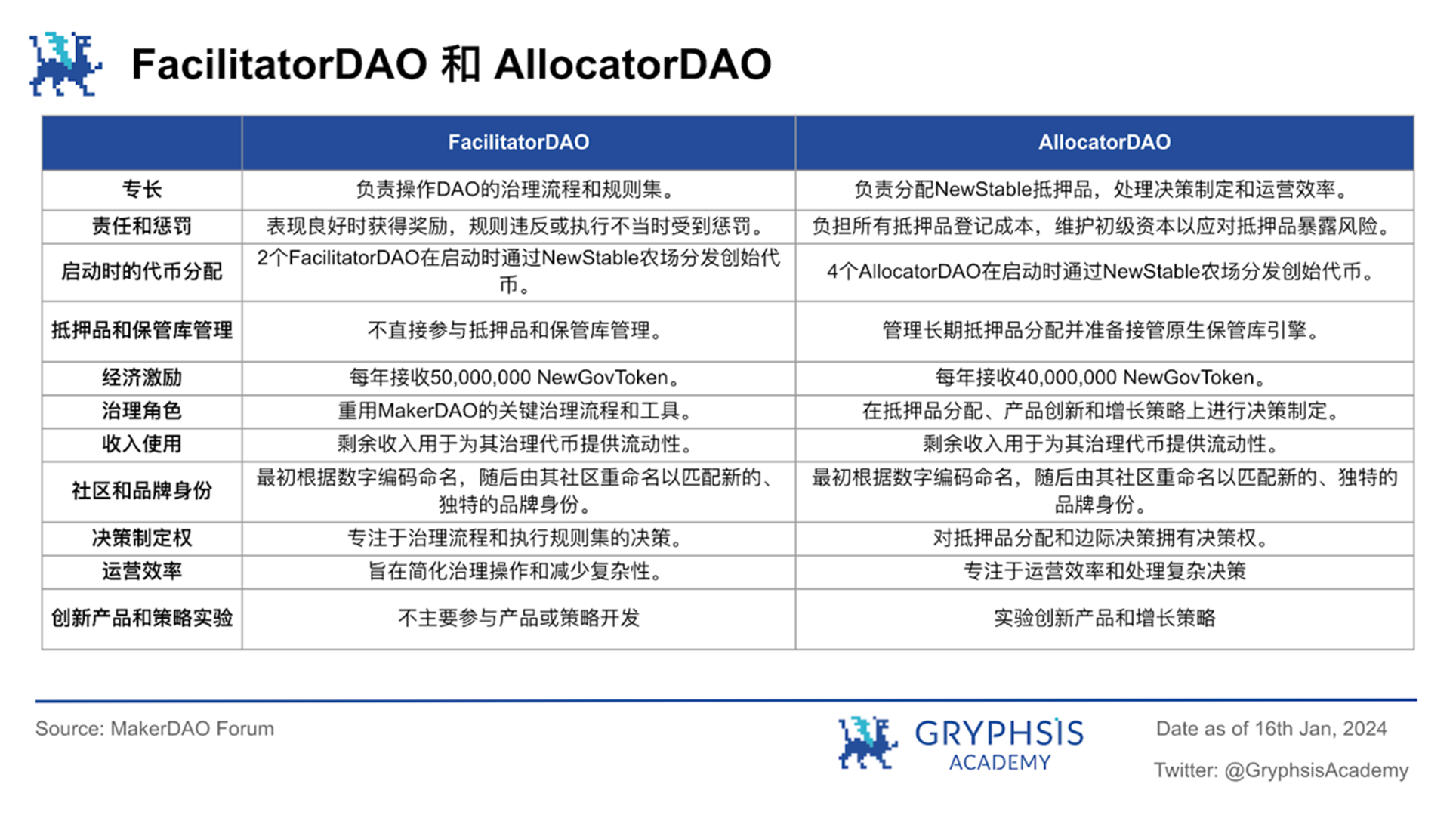

ฟาร์มโทเค็น SubDAO และ NewStable ที่ทดสอบแล้วหกแห่งจะเปิดตัวอย่างเป็นทางการ และโทเค็น SubDAO จะถูกแจกจ่ายผ่านฟาร์ม NewStable ด้วย ภารกิจหลักของ SubDAO ทั้งหมดคือการรับผู้ใช้และรักษาส่วนหน้าแบบกระจายอำนาจ แต่ SubDAO สามารถแบ่งออกเป็น FacilitatorDAO และ AllocatorDAO ตามจุดมุ่งเน้นทางธุรกิจที่แตกต่างกัน:

Phase 3:

Phase 3:

หลังจากเปิดตัว SubDAO แล้ว MakerDAO จะแนะนำ Atlas ให้มีส่วนร่วมในการกำกับดูแลและการตัดสินใจ ซึ่งจะทำให้กระบวนการนี้เป็นมิตรและมีประสิทธิภาพมากขึ้นสำหรับผู้ถือ NewGovToken Atlas เป็นกฎการกำกับดูแลขนาดยักษ์ที่สร้างขึ้นเป็นโครงสร้างข้อมูลแบบรวมซึ่งประกอบด้วยหลักการ กฎ กระบวนการ และความรู้ทั้งหมดสำหรับระบบนิเวศ MakerDAO ทั้งหมด ข้อมูลนี้ได้รับการปรับให้เหมาะสมเพื่อใช้กับเครื่องมือ AI กำกับดูแลเฉพาะทางที่แก้ไข ปรับปรุง สรุป และตีความ Atlas

Phase 4:

การเปิดตัว แผนจูงใจการมีส่วนร่วมด้านการปกครอง ในขั้นตอนนี้เป็นส่วนสำคัญของแผนสุดท้ายของ MakerDAO โดยส่วนใหญ่ผ่านทาง Sagittarius Lockstake Engine หรือที่เรียกว่า SLE เพื่อส่งเสริมให้ผู้ถือ NewGovToken มีส่วนร่วมอย่างลึกซึ้งมากขึ้นในการกำกับดูแล DAO ในขั้นตอนนี้ ผู้ถือ NewGovToken ได้รับการสนับสนุนให้ล็อคโทเค็นของตนและมอบหมายสิทธิ์ในการลงคะแนนเสียงเพื่อสนับสนุนกลยุทธ์การกำกับดูแลที่เฉพาะเจาะจง ซึ่งเป็นกระบวนการที่เกิดขึ้นผ่านอินเทอร์เฟซที่คล้ายเกมมิฟิเคชั่นที่ใช้งานง่าย เพื่อให้รางวัลแก่การมีส่วนร่วมในกระบวนการกำกับดูแล ผู้ใช้ SLE จะได้รับ 30% ของส่วนเกินโปรโตคอลเป็นรายได้ NewStable หรือรับโทเค็น SubDAO เป็นรางวัล นอกจากนี้ เพื่อส่งเสริมการมีส่วนร่วมในระยะยาวและการแก้ไขปัญหา SLE จึงกำหนดค่าธรรมเนียมการออก 15% ในช่วงหกเดือนแรกของการเปิดตัว SLE จะมีการมอบรางวัลเพิ่มเพียงครั้งเดียวเพื่อชดเชยความจริงที่ว่ามีเพียงผู้ใช้ NewStable เท่านั้นที่จะสามารถสร้างโทเค็น SubDAO ได้ในระยะแรก

Phase 5:

การเปิดตัว NewChain และสถานะการสิ้นสุดขั้นสุดท้าย เป็นขั้นตอนสุดท้ายสู่แผน Endgame ระยะนี้รวมถึงการปรับใช้ NewChain ซึ่งเป็นบล็อกเชนใหม่ล่าสุดที่จะโฮสต์ตรรกะแบ็คเอนด์ของเศรษฐศาสตร์โทเค็น SubDAO และความปลอดภัยในการกำกับดูแลของ MakerDAO การเปิดตัว NewChain ช่วยให้มั่นใจได้ว่า NewStable และ NewGovToken รวมถึง $DAI และ $MKR ยังคงทำงานได้ตามปกติบน Ethereum ในขณะเดียวกันก็ได้รับการปกป้องด้านการกำกับดูแลเพิ่มเติมผ่านการออกแบบสะพานสองขั้นตอนขั้นสูง

คุณสมบัติหลักของ NewChain คือการใช้ฮาร์ดฟอร์กเป็นกลไกการกำกับดูแลเพื่อจัดการกับข้อพิพาทด้านการกำกับดูแลที่สำคัญ และมอบการรักษาความปลอดภัยระดับสูงสุดสำหรับผู้ใช้ที่พึ่งพา Dai และ NewStable นอกจากนี้ NewChain ยังมีฟีเจอร์ที่ช่วยเพิ่มประสิทธิภาพกระบวนการกำกับดูแล DAO ที่ได้รับความช่วยเหลือจาก AI เช่น การสร้างสัญญาอัจฉริยะและการเช่าซื้อของรัฐ ตลอดจนการปล่อยโทเค็นเศรษฐศาสตร์ประสาท และระบบ Lockstake การกำกับดูแลของ SubDAO แต่ละระบบ ซึ่งส่งเสริมนวัตกรรมและการเติบโตของระบบนิเวศทั้งหมด

ข้างต้นเป็นแผนทีละขั้นตอนสำหรับ MakerDAO โดยเริ่มจาก Early Game ในปัจจุบันเราไม่มีทางที่จะแน่ใจได้ว่า Phase 1 ถึง Phase 5 แสดงถึงแผนหลักตั้งแต่ Early Game ถึง Midgame และสุดท้ายจนถึง Endgame ดังนั้นในนี้ รายงานการประเมินมูลค่า $MKR เรามีเนื้อหาที่อยู่นอกเหนือขอบเขตที่คาดการณ์ได้ในปัจจุบันจะไม่ถูกกล่าวถึง

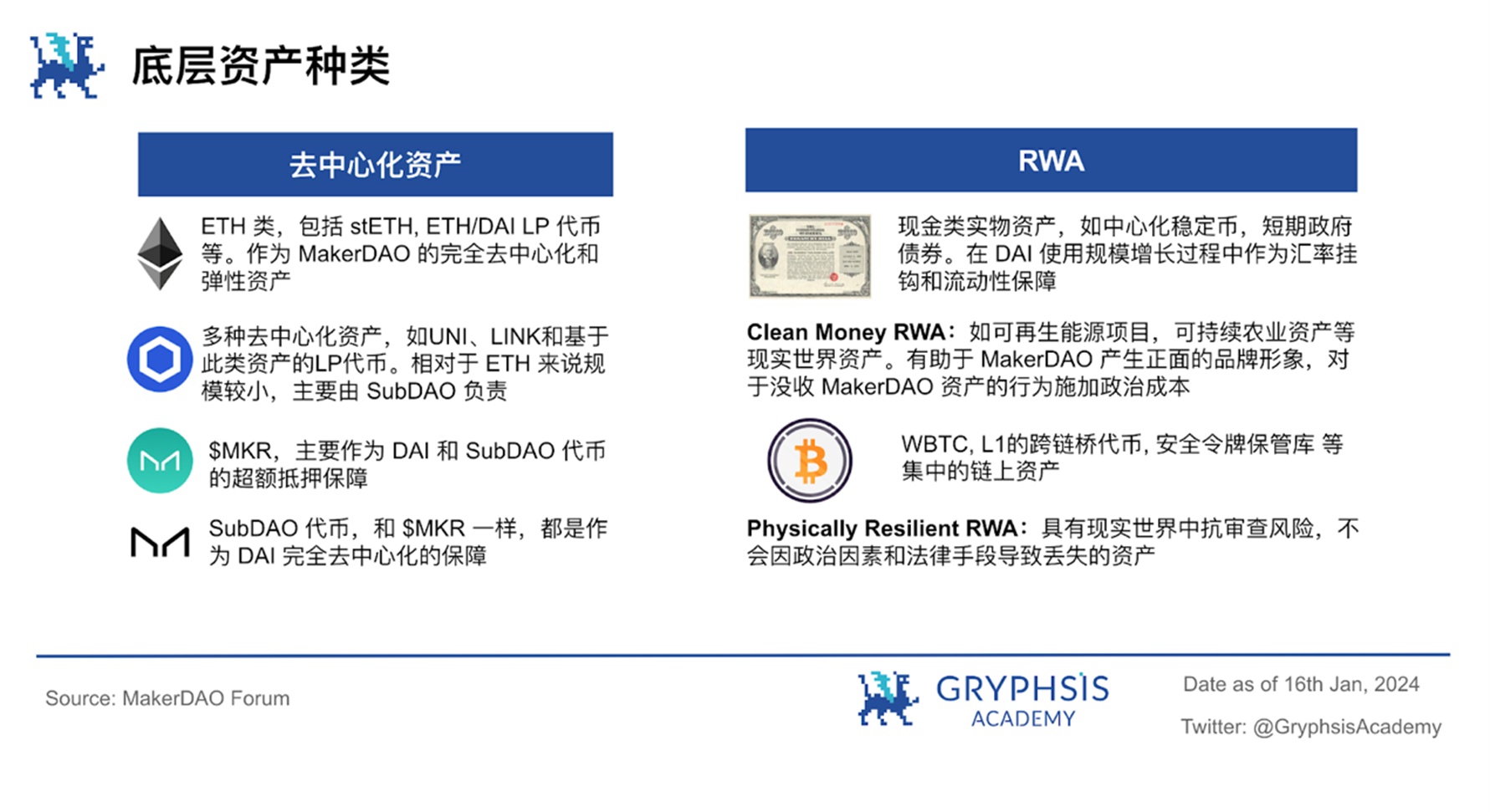

2.3 ประเภทของหลักประกัน

สำหรับการวิเคราะห์รายได้และรายจ่ายระยะสั้นของ MakerDAO สิ่งสำคัญคือต้องเข้าใจสินทรัพย์อ้างอิงที่แนะนำ แผน Endgame แบ่งหลักประกันออกเป็นสองประเภท: สินทรัพย์แบบกระจายอำนาจที่สามารถรับประกันทรัพย์สินที่เป็นกลางได้จริง และสินทรัพย์ในโลกแห่งความเป็นจริงที่สามารถให้สภาพคล่องและความมั่นคงที่เชื่อถือได้

$MKR:ยูทิลิตี้ของโทเค็นสนับสนุนสภาพคล่องของ DAI ลดลง กล่าวคือ กลไกการสนับสนุนสภาพคล่องนี้ถูกเปลี่ยนจากบังคับเป็นทางเลือก และจะเปิดใช้งานหรือไม่นั้นจะขึ้นอยู่กับการตัดสินใจด้านการกำกับดูแล ในทางกลับกัน หากระบบ MakerDAO ประสบความสูญเสีย ก็เป็นไปได้ที่จะกระจายความสูญเสียเหล่านั้นโดยการลดราคาเป้าหมายของ DAI (เช่น ราคาที่ตรึงไว้กับดอลลาร์สหรัฐ) ในแผนของ Endgame นั้น $MKR ได้กลายเป็นรูปแบบที่มีประโยชน์มากของหลักประกันแบบกระจายอำนาจสำหรับ DAI ผ่านห้องนิรภัยที่มีหลักประกันมากเกินไป มันสามารถสร้างค่าธรรมเนียมความเสถียรสำหรับโปรโตคอลและมีส่วนร่วมในการกำกับดูแล นอกจากนี้ยังสามารถใช้เพื่อฟาร์มโทเค็น SubDAO ได้อีกด้วย

$MKR:ยูทิลิตี้ของโทเค็นสนับสนุนสภาพคล่องของ DAI ลดลง กล่าวคือ กลไกการสนับสนุนสภาพคล่องนี้ถูกเปลี่ยนจากบังคับเป็นทางเลือก และจะเปิดใช้งานหรือไม่นั้นจะขึ้นอยู่กับการตัดสินใจด้านการกำกับดูแล ในทางกลับกัน หากระบบ MakerDAO ประสบความสูญเสีย ก็เป็นไปได้ที่จะกระจายความสูญเสียเหล่านั้นโดยการลดราคาเป้าหมายของ DAI (เช่น ราคาที่ตรึงไว้กับดอลลาร์สหรัฐ) ในแผนของ Endgame นั้น $MKR ได้กลายเป็นรูปแบบที่มีประโยชน์มากของหลักประกันแบบกระจายอำนาจสำหรับ DAI ผ่านห้องนิรภัยที่มีหลักประกันมากเกินไป มันสามารถสร้างค่าธรรมเนียมความเสถียรสำหรับโปรโตคอลและมีส่วนร่วมในการกำกับดูแล นอกจากนี้ยังสามารถใช้เพื่อฟาร์มโทเค็น SubDAO ได้อีกด้วย

ประเภทเงินสด RWA:ปัจจุบันสินทรัพย์ RWA ถูกใช้อย่างแพร่หลายมากที่สุดโดย MakerDAO เช่น เหรียญ stablecoin แบบรวมศูนย์ และพันธบัตรรัฐบาลระยะสั้น ปัจจุบันสินทรัพย์ประเภทนี้เป็นหลักประกันที่สำคัญในการรักษาเสถียรภาพของอัตราแลกเปลี่ยน DAI และเมื่อพิจารณาจากผลการดำเนินงานล่าสุดของพันธบัตรกระทรวงการคลังสหรัฐฯ ก็เป็นหนึ่งในแหล่งรายได้หลักของ MakerDAO เช่นกัน อย่างไรก็ตาม ความเสี่ยงในการยึดสินทรัพย์ดังกล่าว หรือความเสี่ยงด้านกฎระเบียบที่ยิ่งใหญ่ที่สุด คือสาเหตุที่ MakerDAO ต้องผ่านขั้นตอนที่แตกต่างกันสามขั้นตอนเพื่อลดสัดส่วนของสินทรัพย์ดังกล่าวในงบดุลให้มากที่สุด

2.4 สามขั้นตอน

คำศัพท์:

DSR:อัตราดอกเบี้ยเงินฝาก DAI

SFBR:อัตราดอกเบี้ยพื้นฐานค่าธรรมเนียมการคงตัว (เช่นเดียวกับอัตราดอกเบี้ยเงินกู้ Stability Fee ในรายงานฉบับนี้)

TR:กลไกที่เปลี่ยนแปลงราคาเป้าหมาย DAI อย่างต่อเนื่องเมื่อเวลาผ่านไป TR เชิงบวกจะเพิ่มความต้องการ DAI และลดอุปทานของ DAI วัตถุประสงค์หลักของ TR คือการควบคุมการเปิดเผยของ MakerDAO ในสินทรัพย์ RWA และสนับสนุนการสร้าง DAI ผ่านหลักประกันที่มีการกระจายอำนาจมากขึ้น เช่น ETH

โดยสรุป SFBR และ TR สามารถเข้าใจได้ว่าเป็นอัตราสำหรับกลุ่มเสถียรทั้งหมดและเป็นอัตราโดยเฉพาะสำหรับกลุ่มสินทรัพย์ที่มีการกระจายอำนาจ การเพิ่ม SFBR และ TR นั้นเทียบเท่ากับการเพิ่ม DSR โดยปลอมตัว ซึ่งจะนำไปสู่การเพิ่มขึ้นของต้นทุนในการได้รับ DAI ผ่านการจำนอง การลดอุปทานของ DAI จะเพิ่มความต้องการ DAI ซึ่งจะทำให้ราคาของ DAI เพิ่มขึ้น

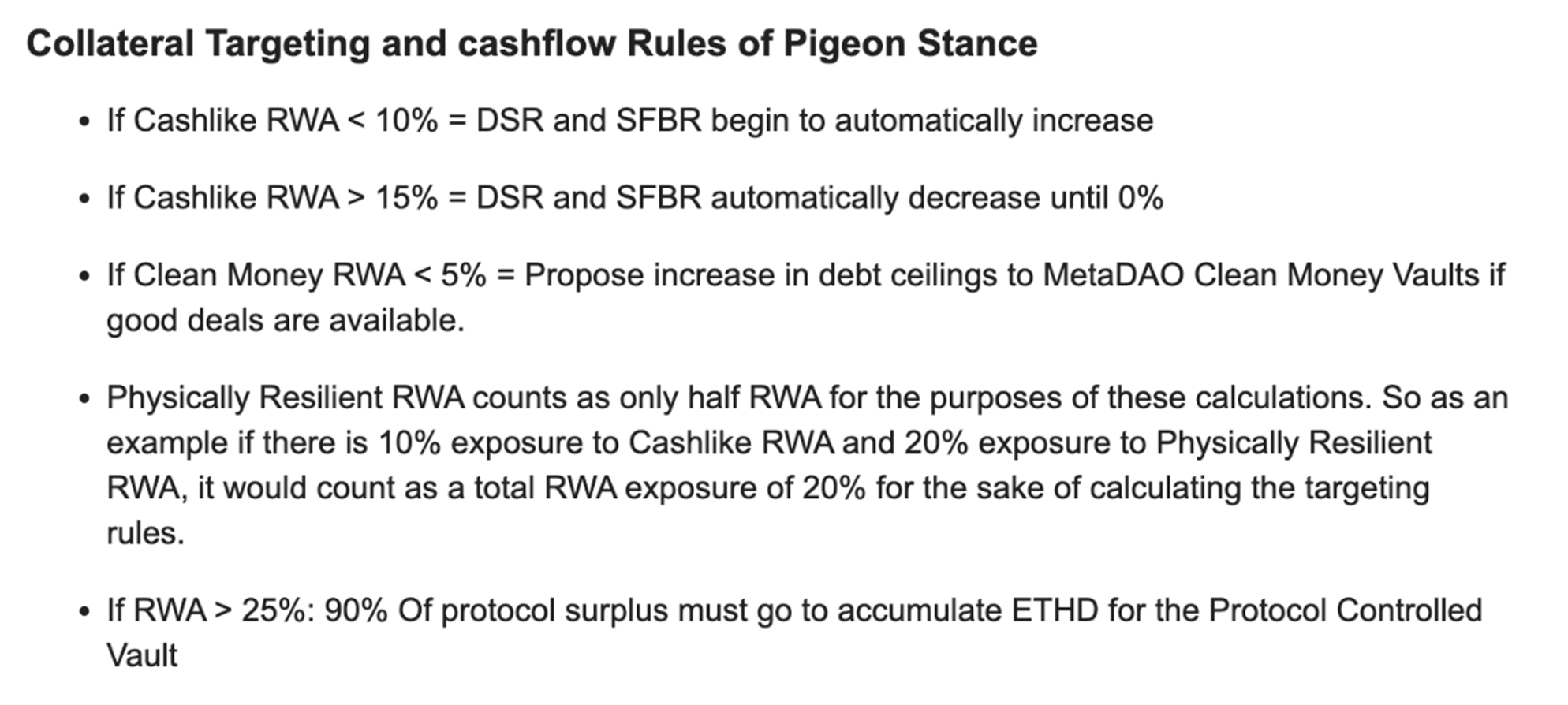

เวทีนกพิราบ:

เมื่อความเสี่ยงด้านกฎระเบียบอยู่ในระดับต่ำและสภาวะเศรษฐกิจโลกมีเสถียรภาพ ให้ใช้สินทรัพย์ Cashlike RWA เพื่อสร้างรายได้ให้ได้มากที่สุดเท่าที่จะเป็นไปได้ และสะสม ETH เพื่อฝากไว้ในคลังเพื่อรับมือกับวิกฤติในอนาคต แผนเดิมคือท่าที dovish จะดำเนินต่อไปจนถึงปี 2025 ซึ่งจะมีการขยายไทม์ไลน์ของท่าที dovish เพื่อสะสมเงินทุนมากขึ้น หากไม่มีความเสี่ยงด้านกฎระเบียบที่ชัดเจน

Source: https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

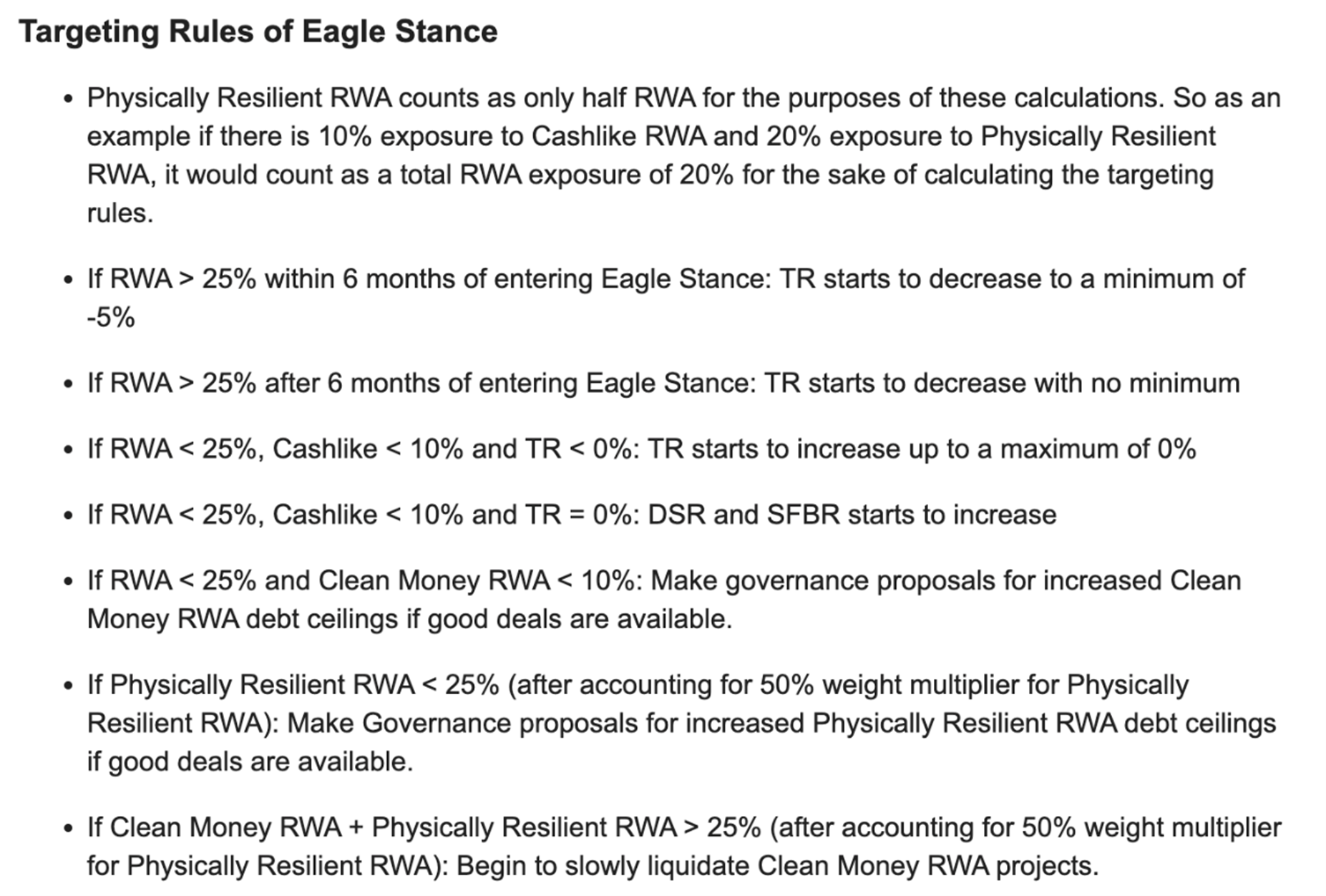

เวทีอินทรี:ช่วยให้มั่นใจได้ว่าความเสี่ยงของ RWA ที่ยึดได้จะไม่เกิน 25% และแยก DAI ออกจากดอลลาร์สหรัฐเมื่อจำเป็น เพื่อให้ DAI สามารถทนต่อการปราบปรามด้านกฎระเบียบที่รุนแรงที่สุดโดยไม่ต้องตัดการเชื่อมต่อกับสินทรัพย์ในโลกแห่งความเป็นจริง

Source: https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

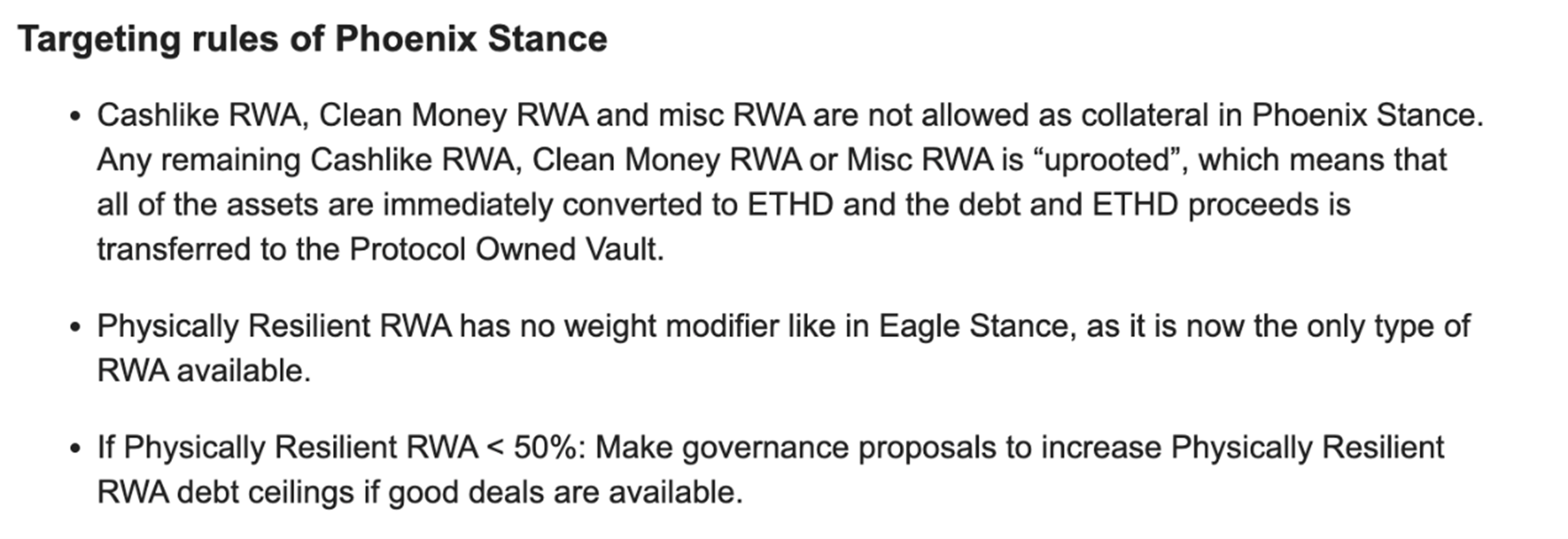

เวทีฟีนิกซ์:

มาตรการในการจัดการกับสถานการณ์ที่รุนแรง โดยใช้เฉพาะสินทรัพย์ที่มีการกระจายอำนาจและสินทรัพย์ RWA ที่มีความยืดหยุ่นทางกายภาพเป็นหลักประกัน อัตราแลกเปลี่ยนเป้าหมายของ DAI จะถูกปรับตามความเบี่ยงเบนของราคาตลาด แทนที่จะอาศัยหลักประกันใน PSM

Source: https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

จากทัศนคติด้านกฎระเบียบในปัจจุบันและสถานะการดำเนินงานของ MakerDAO เราคาดการณ์ว่า MakerDAO จะอยู่ในสถานะ dovish ในอีก 3 ปีข้างหน้า ขณะเดียวกัน การวางแผนสัดส่วนสินทรัพย์ RWA สำหรับสถานะ dovish ยังไม่สามารถนำมาใช้ได้อย่างสมบูรณ์ ใน รายงานการประเมินมูลค่านี้ เราอิงตามสัดส่วนสินทรัพย์ปัจจุบัน ทำการคาดการณ์ตามอัตราส่วนและแผนการคร่าวๆ เพื่อให้ได้กำไรมากที่สุดเท่าที่จะเป็นไปได้ในช่วง Dovishในเวลาเดียวกัน จนกว่า MakerDAO จะเพิ่มศักยภาพให้กับ $MKR เราจะถือว่า $MKR เป็นโทเค็นโปรเจ็กต์ที่เกี่ยวข้องอย่างใกล้ชิดกับรายได้ของ MakerDAO เป็นการชั่วคราว

3. Tokenomics

3.1 $MKR โทเค็นยูทิลิตี้

โทเค็น $MKR เป็นแกนหลักของระบบนิเวศ MakerDAO และทำหน้าที่หลักสองประการ ประการแรก มันแสดงถึงสิทธิ์ในการกำกับดูแล ซึ่งช่วยให้ผู้ถือลงคะแนนในข้อเสนอ MakerDAO และมีส่วนร่วมโดยตรงในกระบวนการตัดสินใจของโปรโตคอล ซึ่งรวมถึงการตัดสินใจเกี่ยวกับพารามิเตอร์ของระบบ การอัพเกรดโปรโตคอล และนโยบายการกำกับดูแล ประการที่สอง เมื่อระบบมีเงินทุนไม่เพียงพอที่จะชำระหนี้ DAI MakerDAO จะสามารถออกโทเค็น $MKR ใหม่เพื่อชดเชยหนี้เสียและรักษาเสถียรภาพของระบบเศรษฐกิจได้ กลไกนี้รับประกันความสมบูรณ์ของ $DAI stablecoin และความเสถียรโดยรวมของระบบ ขณะเดียวกันก็ช่วยให้ผู้ถือโทเค็น $MKR มีความสามารถที่จะมีอิทธิพลโดยตรงต่ออนาคตของโปรโตคอล

3.2 การกระจายโทเค็น MKR

MakerDAO จัดการและควบคุมการจัดหาโทเค็น $MKR ผ่านรูปแบบการซื้อคืนหุ้นที่เป็นเอกลักษณ์ แกนหลักของโมเดลนี้คือกลไกที่เรียกว่า Surplus Buffer ซึ่งเป็นปลายทางหลักสำหรับรายได้ทั้งหมดจากโปรโตคอล MakerDAO วัตถุประสงค์หลักของบัฟเฟอร์ส่วนเกินคือเพื่อเป็นแนวแรกในการป้องกันการขาดดุลสินเชื่อ เมื่อเกิดช่องว่างของสินเชื่อ เงินจากบัฟเฟอร์ส่วนเกินจะถูกนำมาใช้เพื่อครอบคลุมช่องว่างดังกล่าวก่อน เฉพาะในกรณีที่บัฟเฟอร์ส่วนเกินไม่เพียงพอที่จะครอบคลุมการขาดแคลน โปรโตคอล Maker จะชดเชยความแตกต่างโดยการออกโทเค็น $MKR เพิ่มเติม

เป็นที่น่าสังเกตว่าบัฟเฟอร์ส่วนเกินมีขีดจำกัดบนที่กำหนดไว้ เมื่อเงินทุนในบัฟเฟอร์ส่วนเกินเกินขีดจำกัดนี้ Dai เพิ่มเติมจะถูกนำมาใช้เพื่อซื้อโทเค็น $MKR คืน และโทเค็น $MKR ที่ซื้อคืนจะถูกทำลายก่อนเดือนมิถุนายน 2023 กลไกนี้ได้รับการออกแบบมาเพื่อลดอุปทานรวมของ $MKR ซึ่งจะเป็นการสร้างมูลค่าให้กับผู้ถือ $MKR ที่มีอยู่ ในระยะยาว กลไกการซื้อคืนและการเผาไหม้นี้จะส่งผลให้อุปทานของ $MKR ลดลง จนถึงปัจจุบัน มีการซื้อคืนและเผาโทเค็น MKR จำนวน 22,368.96 ดอลลาร์ ซึ่งคิดเป็น 2.237% ของอุปทานทั้งหมด กิจกรรมการซื้อคืนและเผาอย่างต่อเนื่องนี้สะท้อนให้เห็นถึงสถานะทางการเงินของโปรโตคอล MakerDAO และความขาดแคลนของโทเค็น $MKR ซึ่งส่งผลกระทบเชิงบวกต่อมูลค่าตลาดของ $MKR บ้าง

ตั้งแต่เดือนมิถุนายน 2023 ในเครื่องยนต์สันดาปอัจฉริยะที่อัปเดตของ MakerDAO เงินที่เกินบัฟเฟอร์ส่วนเกินที่ตั้งไว้ใหม่จะถูกนำมาใช้เพื่อซื้อโทเค็น $MKR และ $MKR ที่ซื้อจะประกอบด้วยจำนวนที่สอดคล้องกันของคู่การซื้อขาย ¥DAI และจัดเตรียมสภาพคล่องบน Uniswap V2 . จากนั้นโทเค็นการจัดหาสภาพคล่องที่สร้างขึ้น (โทเค็น LP) จะถูกโอนไปยังที่อยู่ของโปรโตคอล วัตถุประสงค์หลักของการย้ายครั้งนี้คือเพื่อควบคุมอุปทาน สภาพคล่อง และกลไกอื่น ๆ ของการหมุนเวียนของโทเค็น $MKR และโทเค็น DAI ภายใต้ข้อตกลง โดยพื้นฐานแล้ว มันคือการควบคุมการจัดหาโทเค็น $MKR ในตลาดเปิด ซึ่ง สามารถเข้าใจได้ว่าเป็นการทำตลาดเชิงรุก

ในเวลาเดียวกัน กลไกการเบิร์นอัจฉริยะนั้นใช้โมเดลการประเมินมูลค่าที่ปรับกระบวนการเบิร์นโทเค็นให้เหมาะสมเมื่อราคาโทเค็น $MKR ต่ำ เมื่อมูลค่าตลาดของ $MKR ลดลงต่ำกว่าเป้าหมายการประเมินมูลค่า โปรโตคอลจะเผา Elixir ที่สะสมไว้ ($MKR/$ETH/$DAI โทเค็นสภาพคล่อง) นอกจากนี้ แผนดังกล่าวยังแนะนำการออกโทเค็น $MKR ใหม่ประจำปีเพื่อชดเชยการกระจุกตัวของผู้ถือที่เกิดจากการเผา กลไกนี้ได้รับการออกแบบเพื่อสร้างสมดุลแบบไดนามิกโดยที่จะมีการเผาและออก $MKR ในจำนวนเท่ากันในแต่ละปี ซึ่งจะช่วยสนับสนุนการหมุนเวียนของโทเค็นที่ดี มูลค่าของ $MKR จะถูกขับเคลื่อนโดยการรวมกันของกลไกการเบิร์น โทเค็น SubDAO ที่ให้ผลตอบแทนแก่ผู้มีสิทธิเลือกตั้งที่กระตือรือร้น และความสามารถในการสร้าง $DAI ที่มีดอกเบี้ยต่ำและมีหลักประกันสูงสำหรับผู้ลงคะแนนที่กระตือรือร้น

3.3 รูปแบบกำไรของ MakerDAO

3.3.1 ดอกเบี้ยรับสินเชื่อ (ค่าธรรมเนียมความมั่นคง)

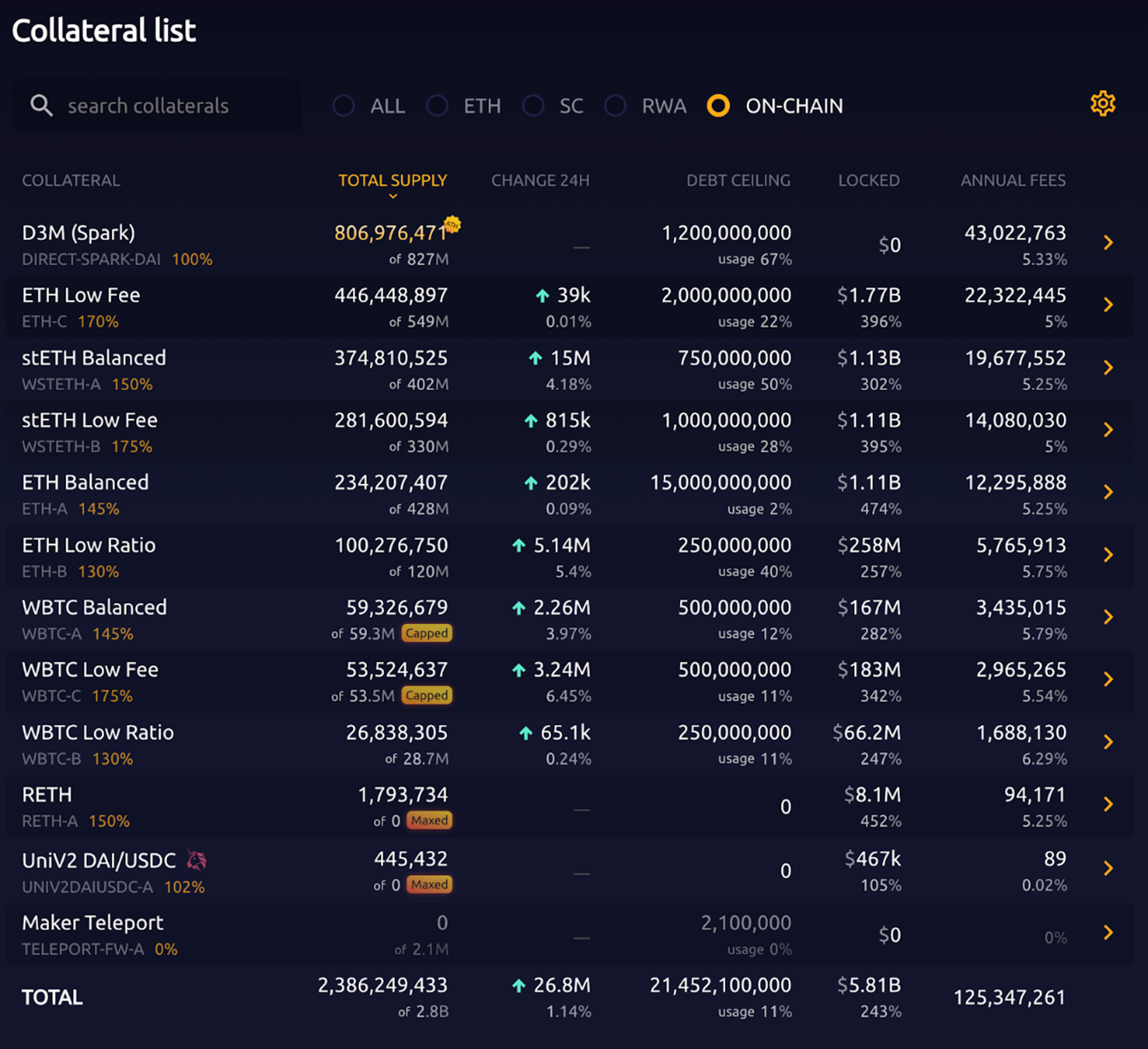

ก่อนที่จะมีการเปิดตัวสินทรัพย์ RWA แหล่งรายได้หลักของ MakerDAO คือรายได้ดอกเบี้ยเงินกู้ซึ่งเป็นดอกเบี้ยเงินกู้ที่จ่ายเมื่อผู้ใช้จำนองสินทรัพย์ crypto เพื่อแลกกับ $DAI ต่อไปนี้คือกลุ่มสินเชื่อจำนองออนไลน์ของ MakerDAO และดอกเบี้ยที่เกี่ยวข้อง:

Source: makerburn

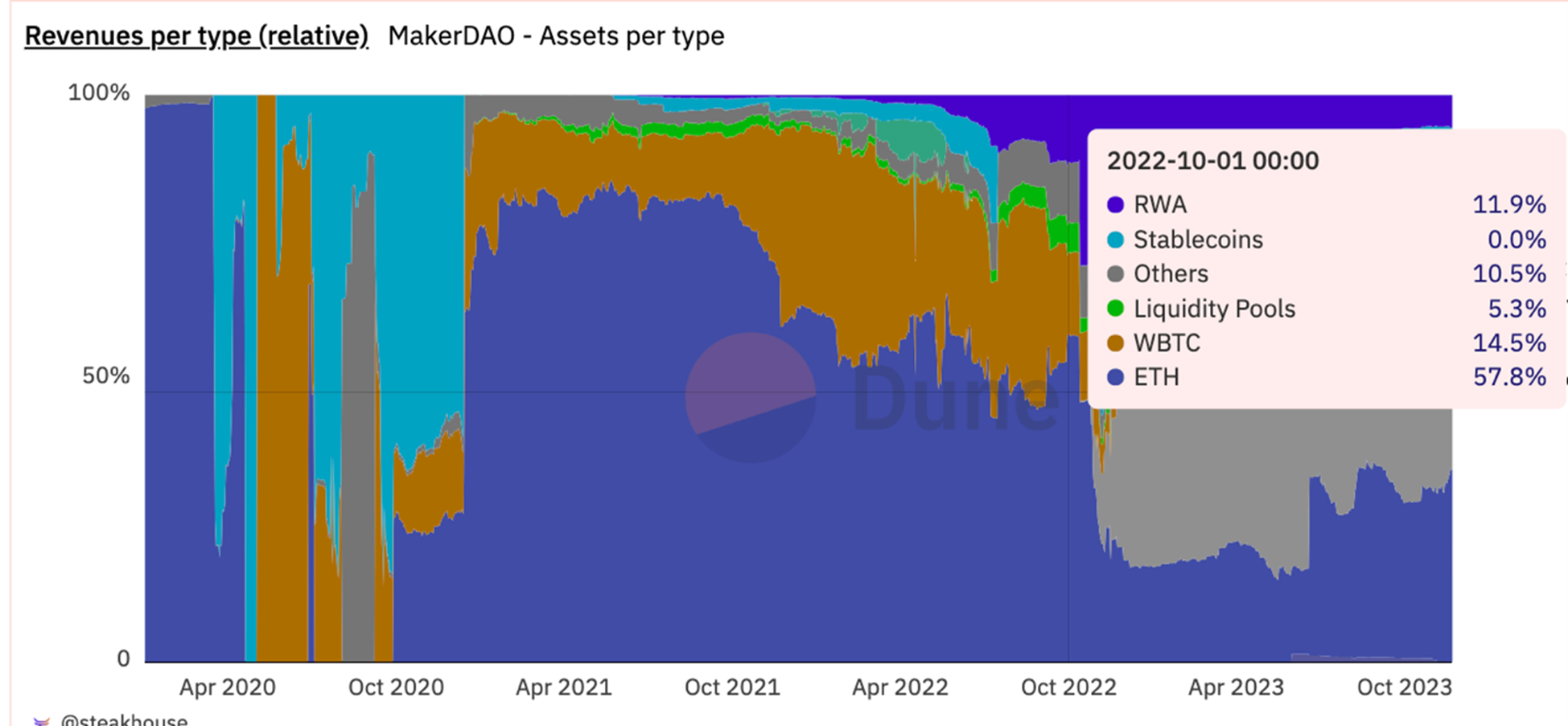

เมื่อรวมกับข้อมูลของ Dune รายได้ส่วนใหญ่ของ MakerDAO ก่อนเดือนตุลาคม 2022 จะมาจากรายได้ดอกเบี้ยของกลุ่มสินเชื่อ $ETH ข้างต้น ในปี 2022 เนื่องจากการล่มสลายของ $UST ผู้ใช้จำนวนมากได้ถอนตัวออกจากตลาดการเข้ารหัส และ Stablecoin TVL ก็ลดลงอย่างมาก MakerDAO จำเป็นต้องลดอัตราดอกเบี้ยเพื่อพยายามรักษาผู้ใช้และทำให้สถานการณ์ทางการเงินของตัวเองมีเสถียรภาพ ที่ ในเวลาเดียวกันอัตราการกู้ยืมของคู่แข่งเช่น Aave ก็ลดลงเหลือ 0 % และแผนการของ MakerDAO ในการแลกเปลี่ยนทุนสำรองสกุลเงินที่มั่นคงเช่น $USDC เป็นสินทรัพย์ที่มีดอกเบี้ยเช่นพันธบัตรรัฐบาลได้เริ่มดำเนินการแล้ว

อัตราค่าธรรมเนียมคงที่เกือบ 0 ในปี 2022 ทำให้ปี 2022 เป็นปีที่ MakerDAO หาเงินเลี้ยงชีพแทบไม่ได้ ดังนั้นตั้งแต่ปี 2023 เป็นต้นไป รายได้จากสินทรัพย์ RWA เช่น พันธบัตรรัฐบาลจึงค่อยๆ เริ่มเข้ามาคิดเป็นรายได้ส่วนใหญ่ของ MakerDAO

Source: https://dune.com/steakhouse/makerdao

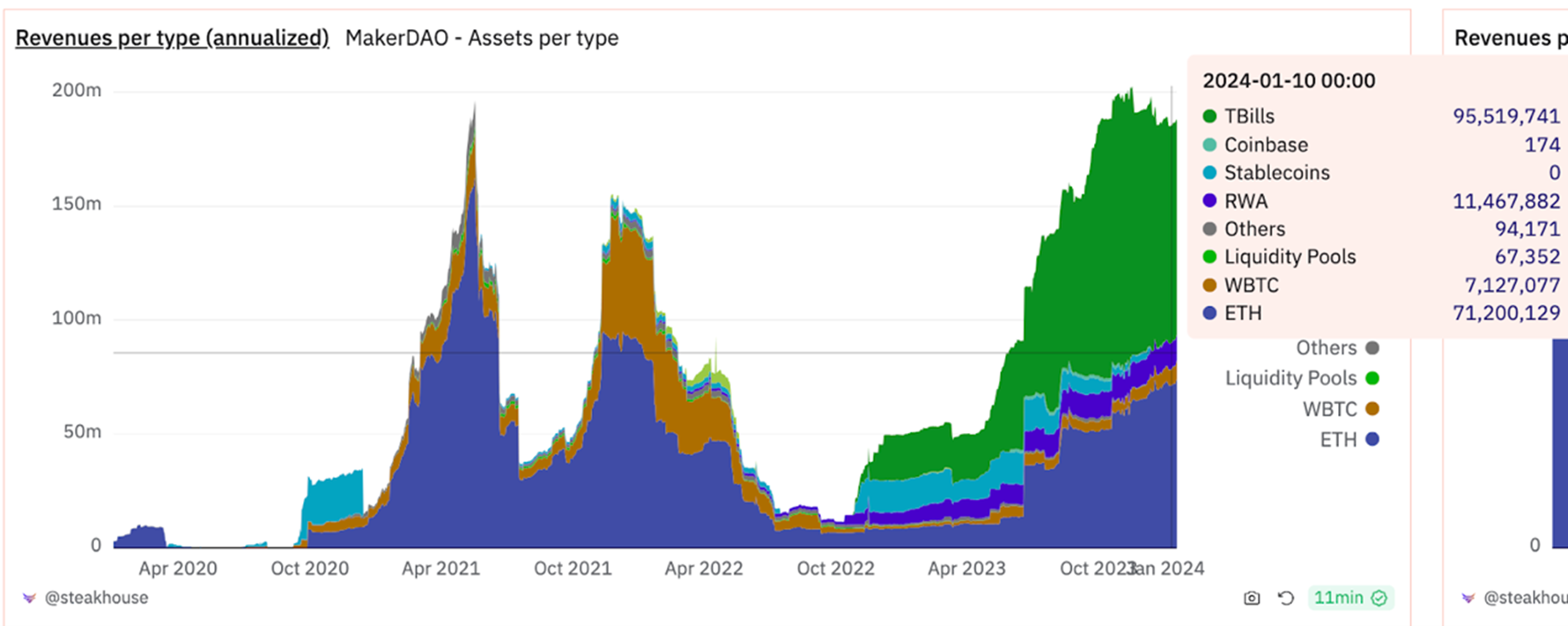

3.3.2 รายได้จากสินทรัพย์โลกแห่งความเป็นจริง (รายได้ RWA)

เนื่องจากอัตราผลตอบแทนพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาค่อยๆ เพิ่มขึ้นนับตั้งแต่สิ้นปี 2021 รายได้จากทุนสำรองพันธบัตรกระทรวงการคลังของสหรัฐอเมริกาของ MakerDAO ก็เพิ่มขึ้นเช่นกันจนถึงทุกวันนี้ แหล่งที่มาของรายได้นี้คิดเป็นมากกว่าครึ่งหนึ่งของรายได้รวมของ MakerDAO

Source: https://dune.com/steakhouse/makerdao

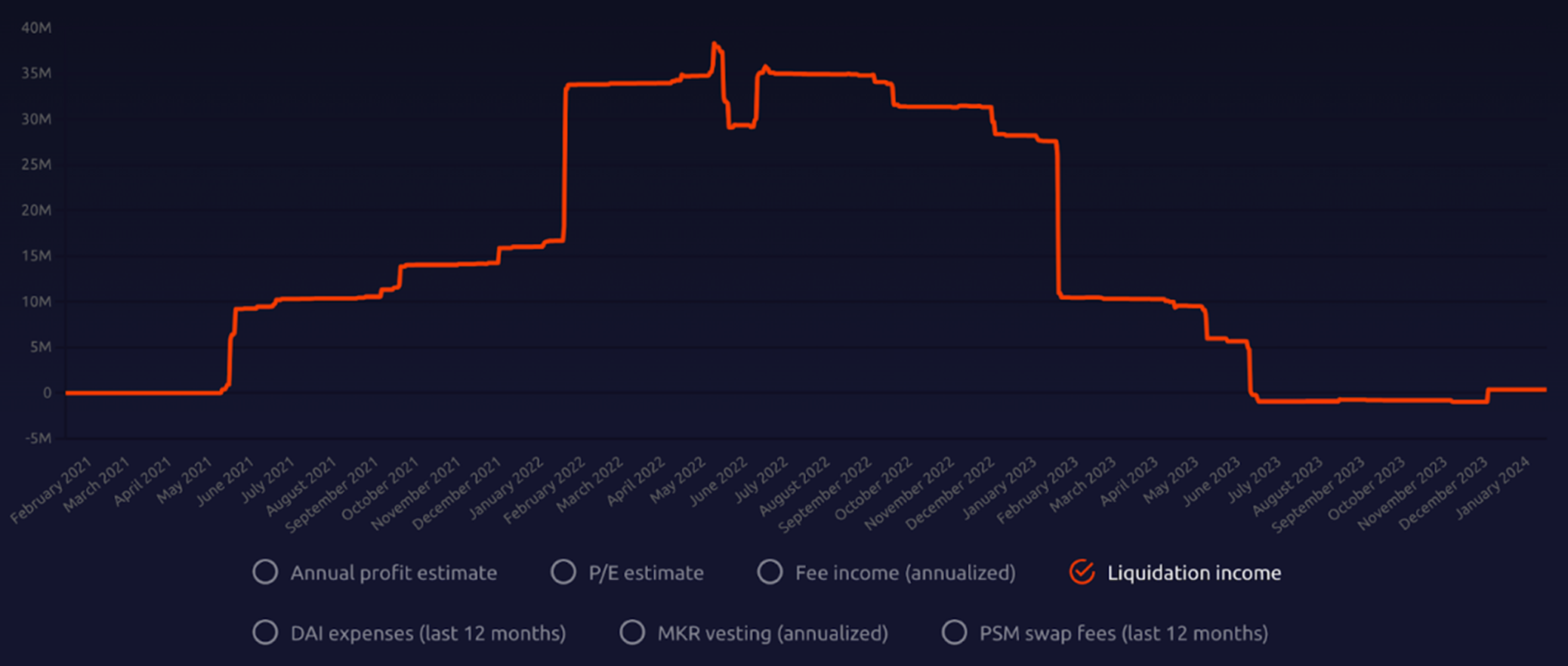

3.3.3 รายได้จากการชำระบัญชี

เมื่อราคาสินทรัพย์ crypto ของผู้ใช้ลดลงอย่างรวดเร็วจนถึงขั้นชำระบัญชี MakerDAO จะชำระบัญชีสินทรัพย์ crypto ของผู้ใช้และเรียกเก็บค่าธรรมเนียมจำนวนหนึ่ง รายได้ส่วนหนึ่งนี้เคยช่วยให้ MakerDAO ได้รับผลกำไรจำนวนหนึ่งเมื่อตลาดผันผวนอย่างมากในปี 2022 แต่ตลาด ความผันผวนค่อนข้างคงที่ ในขณะนี้ เราไม่คาดหวังที่จะรักษาการดำเนินงานของ MakerDAO ผ่านการชำระบัญชีรายได้จากการชำระบัญชี

Source: Makerburn

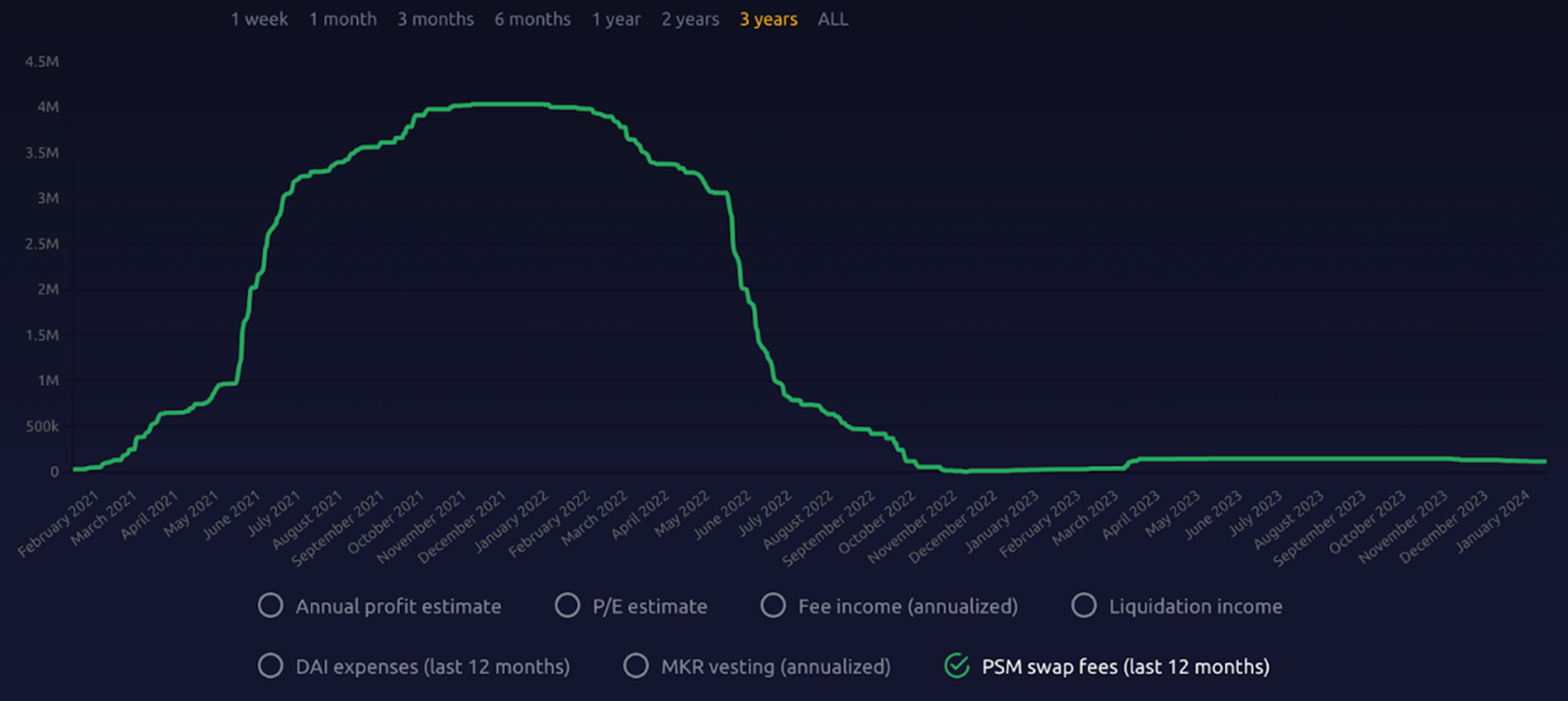

3.3.4 PSM(PSM revenue)

ผู้ใช้สามารถแลกเปลี่ยน $DAI กับเหรียญเสถียรอื่น ๆ (เช่น $USDC) ในอัตราส่วนที่ใกล้เคียงกับ 1:1 ผ่าน PSM ค่าธรรมเนียมเล็กน้อยที่เรียกเก็บระหว่างกระบวนการแลกเปลี่ยนนี้คือค่าธรรมเนียมการแลกเปลี่ยน PSM ค่าธรรมเนียมนี้ใช้เพื่อควบคุมอุปทานของ $DAI ซึ่งช่วยรักษาเสถียรภาพของมูลค่าและเป็นส่วนหนึ่งของรายได้ของระบบ ในช่วงที่ตลาดมีความผันผวน PSM ช่วยให้ MakerDAO ควบคุมสภาพคล่องของ $DAI และการกำหนดราคาในลักษณะนี้ได้อย่างมีประสิทธิภาพ

Source: Makerburn

4. Valuation Model

การประเมินมูลค่าของเราอิงตามวิธีการวิเคราะห์กระแสเงินสดโดยคิดลด (DCF) ซึ่งรวมอยู่ในแบบจำลองการประเมินของเรา (MKR Valuation Model) มีที่มาที่ละเอียดมากขึ้น และการประเมินมูลค่าสามารถปรับได้ตามสภาพตลาดในอนาคตที่เกิดขึ้นจริง ด้านล่างนี้เป็นคำอธิบายโดยละเอียดและคำอธิบายวิธีการประเมินมูลค่า

4.1 การวิเคราะห์กระแสเงินสดคิดลด (DCF)

เพื่อความสะดวกในการทำความเข้าใจ MakerDAO ถือได้ว่าเป็นผู้ออกสกุลเงินที่ไม่ได้รับการควบคุมชั่วคราวซึ่งคล้ายกับธนาคาร หากผู้ใช้เริ่มแรกจำเป็นต้องใช้สกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจ $DAI เพื่อซื้อขาย พวกเขาจะต้องได้รับ $DAI ผ่านสินทรัพย์ที่มีหลักประกันมากเกินไปและชำระเงินให้กับ MakerDAO ที่ยืมมา ความสนใจ. ในเวลาเดียวกัน MakerDAO ยังใช้ค่าธรรมเนียมดอกเบี้ยที่ผู้ยืมจ่ายเพื่อจัดทำ DSR โดยให้ผู้ฝากเงิน $DAI ได้รับดอกเบี้ยออมทรัพย์ตามปกติ

ในขั้นต้น แหล่งรายได้หลักของ MakerDAO ได้แก่ ผู้ใช้ที่มีการค้ำประกันสินทรัพย์ crypto และสินทรัพย์ในโลกแห่งความเป็นจริงมากเกินไปเพื่อให้ยืมเหรียญ stablecoin $DAI เพื่อรวบรวมดอกเบี้ยเงินกู้ (ค่าธรรมเนียมความมั่นคง) และค่าธรรมเนียมการชำระบัญชี (รายได้จากการชำระบัญชี) ที่รวบรวมเมื่อมูลค่าการจำนองของผู้ใช้ สินทรัพย์อยู่ต่ำกว่าเส้นการชำระบัญชี ) และค่าธรรมเนียมการทำธุรกรรมเหรียญคงที่ของ PSM (รายได้ PSM) ตั้งแต่ปลายปี 2022 เป็นต้นไป MakerDAO จะค่อยๆ แทนที่สินทรัพย์อ้างอิง PSM ส่วนใหญ่จากสกุลเงินที่มีเสถียรภาพ เช่น USDC ไปจนถึงสินทรัพย์ในโลกแห่งความเป็นจริง เช่น พันธบัตรสหรัฐฯ และ ETF ของพันธบัตรสหรัฐฯ ที่สามารถนำรายได้ที่มั่นคงมาให้ รายได้คงที่เพิ่มเติม (รายได้ RWA) ตอนนี้กลายเป็นแหล่งรายได้ที่ใหญ่ที่สุดในปัจจุบันของ MakerDAO ตามมาด้วยรายได้ดอกเบี้ยจากการกู้ยืม ETH

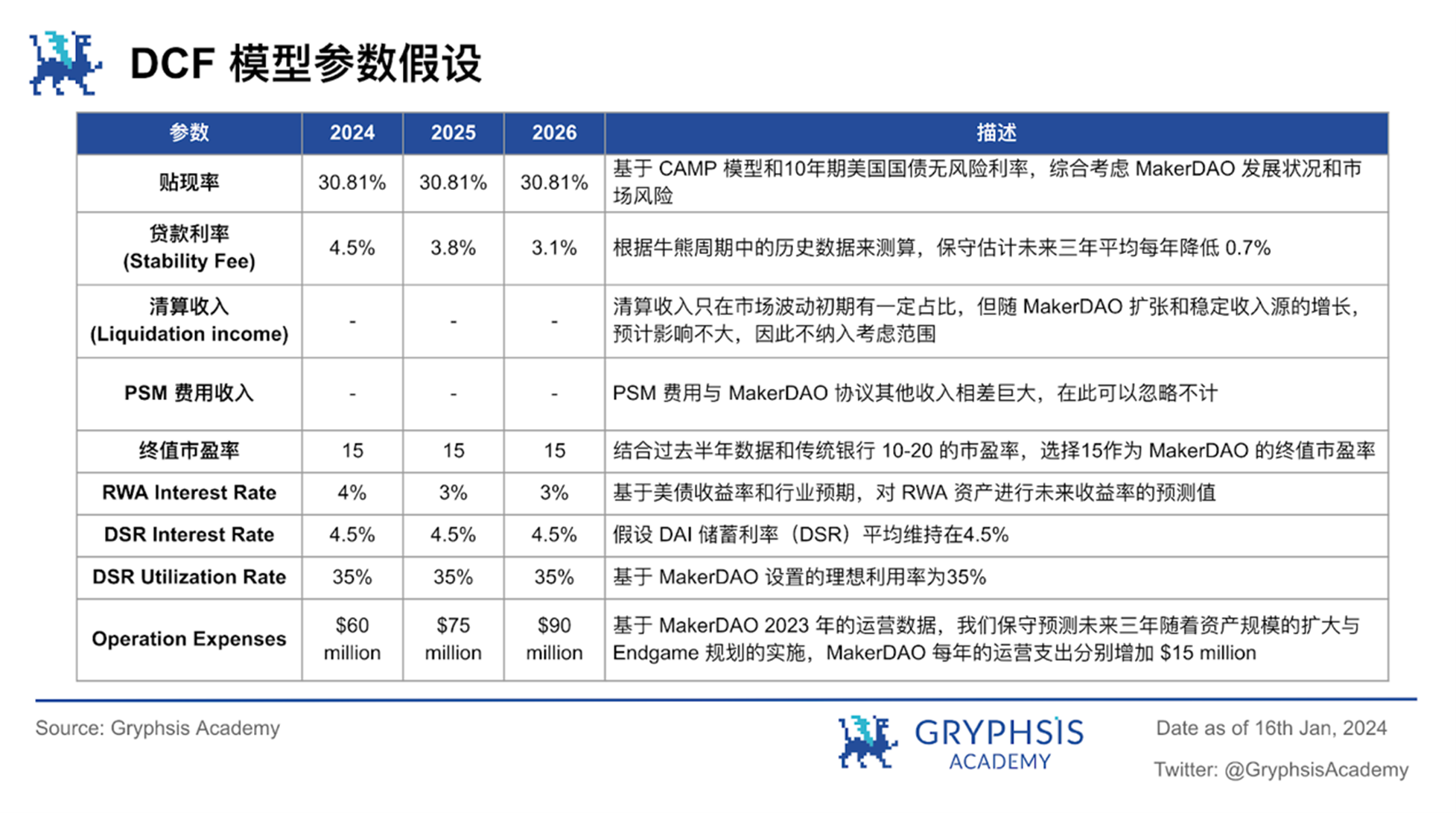

จากเงื่อนไขข้างต้น เราเชื่อว่าวิธีคิดลดกระแสเงินสดมีความเหมาะสมที่สุดสำหรับการประเมินมูลค่าของราคาในสกุลเงิน $MKR กระแสเงินสดคิดลด (DCF) เป็นวิธีการประเมินค่าสัมบูรณ์ที่ใช้ในการประมาณมูลค่าของสินทรัพย์โดยพิจารณาจากกระแสเงินสดในอนาคตที่คาดหวัง หลักการคือมูลค่าของบริษัทจะคำนวณจากกระแสเงินสดที่สามารถสร้างได้ในอนาคต ซึ่งเท่ากับกระแสเงินสดคิดลดด้วยอัตราคิดลดที่สะท้อนถึงความเสี่ยง แบบจำลองของเราอิงตามข้อมูลก่อนวันที่ 31 ธันวาคม 2023 ใช้เวลา 3 ปีเป็นช่วงคาดการณ์ และใช้มูลค่าสุดท้ายเพื่อแสดงกระแสเงินสดระยะยาวในอนาคตภายใต้การดำเนินการอย่างต่อเนื่องของข้อตกลง โดยประมาณโทเค็น $MKR ในเดือนมีนาคม 1/2024 มูลค่าของ.

4.1.1 สมมติฐาน

การสร้างแบบจำลองนี้อิงตามสถานที่สำคัญต่างๆ และคำนึงถึงข้อมูลของ Endgame เช่น สัดส่วนของสินทรัพย์ RWA ในระยะต่างๆ และรอบการปรับลดอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ซึ่งสะท้อนถึงการประเมินมูลค่าเชิงคาดการณ์ของแนวโน้มการพัฒนาของ MakerDAO ในอนาคต สามปี สมมติฐานเหล่านี้เป็นรากฐานสำคัญของการประเมินแบบจำลองและได้รวมเข้ากับกรอบการประเมินมูลค่าของเรา ทำให้มีความยืดหยุ่นในการปรับให้เข้ากับสภาวะตลาดที่เปลี่ยนแปลงไป คำอธิบายโดยละเอียดของสมมติฐานสามารถพบได้ในหัวข้อต่อไปนี้

DAI Total Supply:

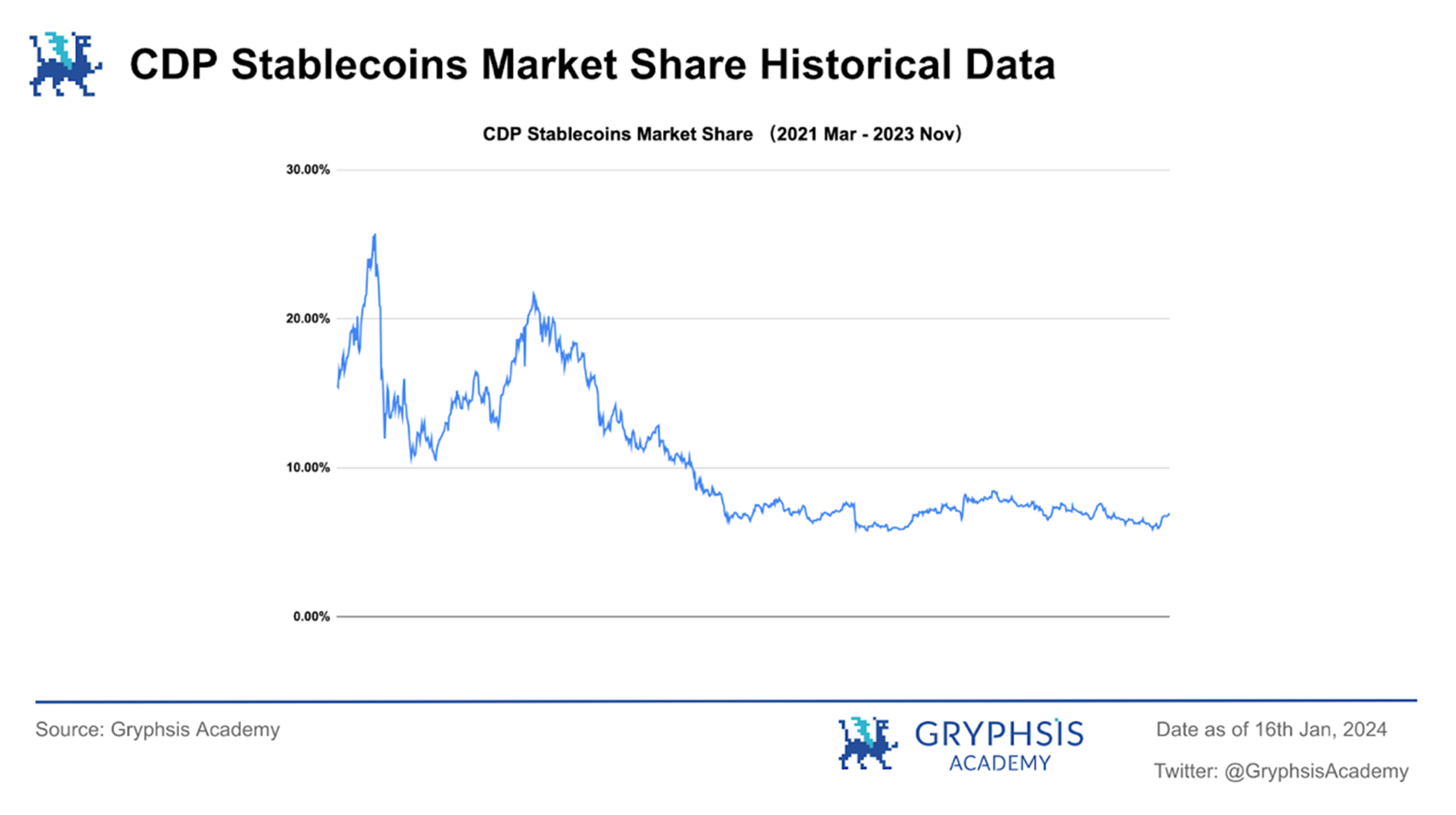

การเติบโตของอุปทานรวมของ DAI มีผลกระทบอย่างมีนัยสำคัญต่อการประเมินมูลค่า เนื่องจากจะขับเคลื่อนรายได้ดอกเบี้ยรวมโดยตรง (ค่าธรรมเนียมความมั่นคง) ซึ่งปัจจุบันเป็นแหล่งรายได้ที่ใหญ่เป็นอันดับสองในปัจจุบัน และส่งผลทางอ้อมต่อรายได้จากการชำระบัญชี (รายได้จากการชำระบัญชี) ตามรายงานการวิจัยล่าสุด เราจะคาดการณ์อุปทานรวมของ DAI ผ่านส่วนแบ่งของ CDP Stablecoins ในตลาด Stablecoin และส่วนแบ่งการตลาดของ DAI ใน CDP Stablecoins

อย่างแรกคือ Stablecoin TVL โดยอ้างอิงจากอัตราการเติบโตตั้งแต่วันที่ 21 เมษายนถึง 22 เมษายน แบ่งออกเป็น 3 สถานการณ์ดังต่อไปนี้:

ปัจจุบัน : 130,646.0ล้าน

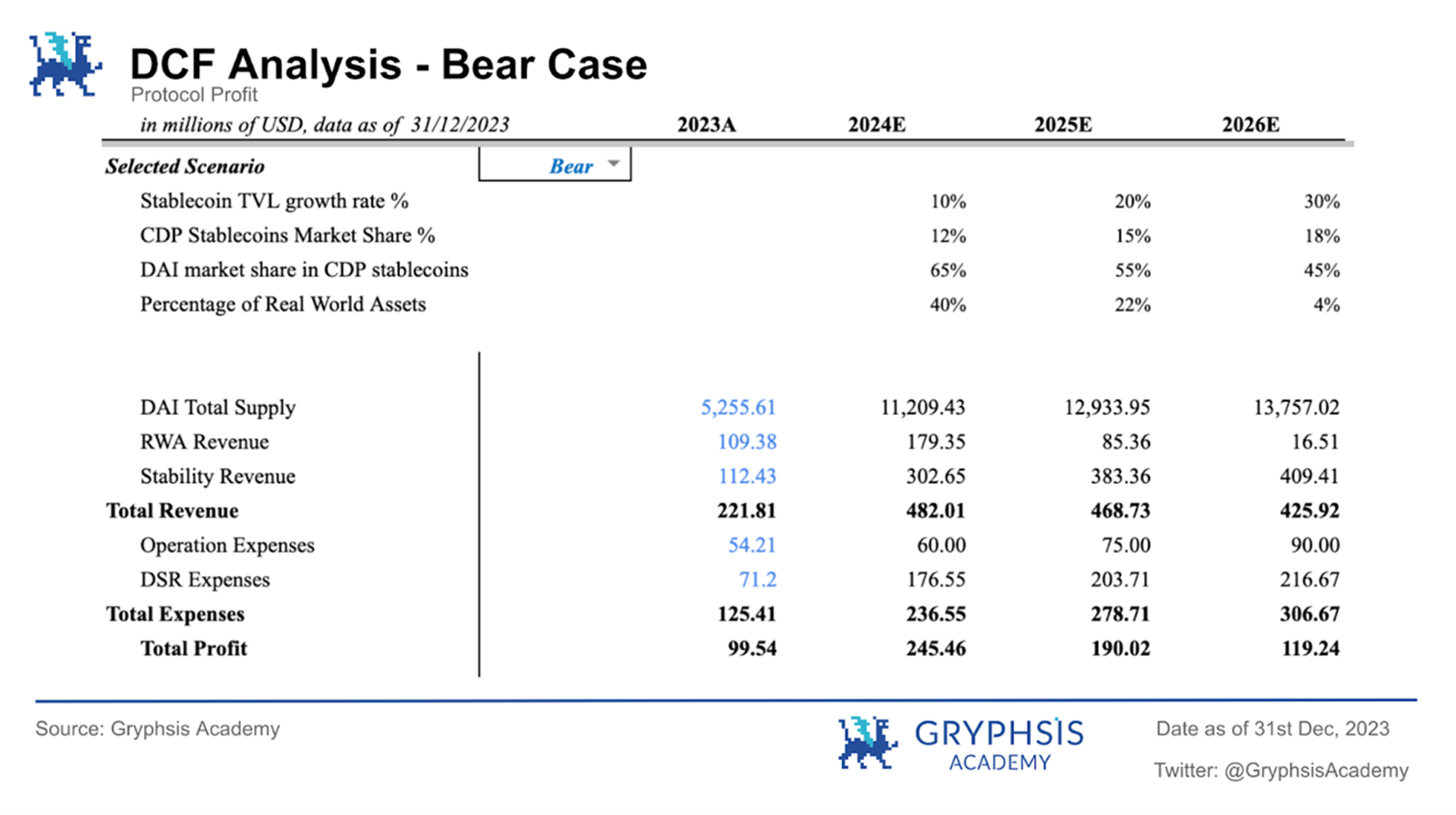

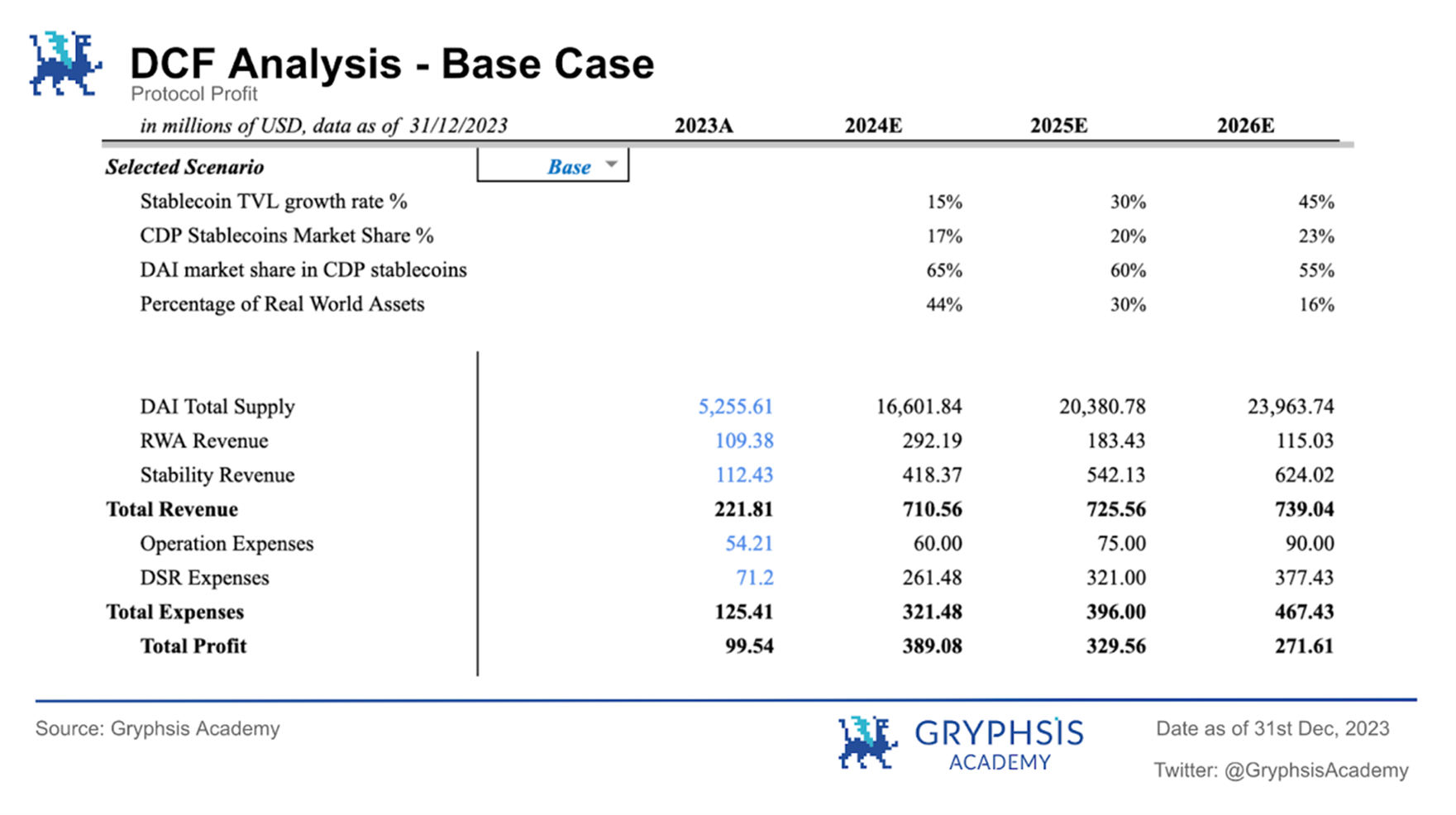

Bear: 2024 - 10% ;2025 - 20% ;2026 - 30%

Base: 2024 - 15% ;2025 - 30% ;2026 - 45%

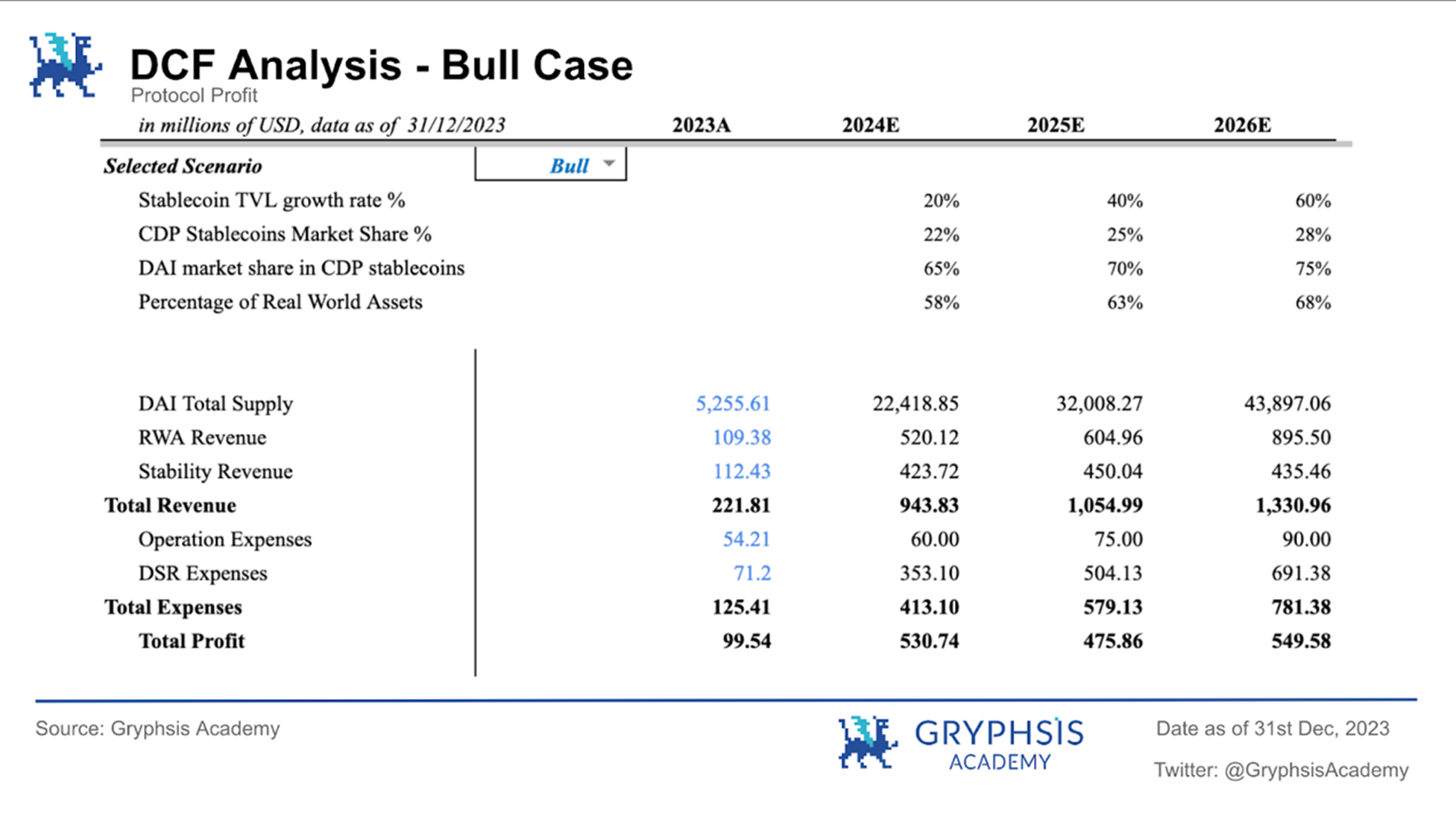

Bull: 2024 - 20% ;2025 - 40% ;2026 - 60%

ความเห็นของเราคือขณะนี้เราอยู่ในวงจรการปรับขึ้นอัตราดอกเบี้ยวิธีการเช่น MakerDAO ที่สามารถนำความสนใจของสินทรัพย์รายได้ไร้ความเสี่ยงนอกเครือข่ายมาสู่เครือข่ายและแจกจ่ายให้กับผู้ถือเหรียญ stablecoin นั่นคือ DSR นั้นถูกเปรียบเทียบกับ $USDC และ $USDT แบบดั้งเดิมที่ถือว่ารายได้ส่วนนี้ เป็นผลกำไรของฝ่ายโครงการ มันจะเป็นที่ชื่นชอบของตลาดมากขึ้น แต่เนื่องจากระบบนิเวศในปัจจุบันยังคงพัฒนาอยู่ คอกม้าแบบกระจายอำนาจจึงมีปัญหาหลายอย่าง เช่น ความยากในการฝากและถอนเงิน และไม่เป็นมิตรกับผู้ใช้ ดังนั้นตลาดของพวกเขา หุ้นยังคงอยู่ที่ระดับต่ำที่ 7%(ดอกเบี้ยส่วนใหญ่ที่ DSR มอบให้มาจากรายได้สินเชื่อจำนองของ MakerDAO แต่ในทางทฤษฎีแล้ว DSR สามารถใช้รายได้เพิ่มเติมจาก RWA เป็นดอกเบี้ย DSR ได้)

จากข้อเท็จจริงที่ว่าการเปิดตัวสินทรัพย์ RWA ช่วยให้ CDP Stablecoins สามารถสร้างดอกเบี้ยที่มั่นคงได้ในปัจจุบัน เราได้คาดการณ์ส่วนแบ่งของ CDP Stablecoins ในตลาด Stablecoin โดยคร่าวๆ โดยพิจารณาจากเงื่อนไขตลาดที่แตกต่างกันสามประการ:

Bear: 2024 - 12% ;2025 - 15% ;2026 - 18%

Base: 2024 - 17% ;2025 - 20% ;2026 - 23%

Bull: 2024 - 22% ;2025 - 25% ;2026 - 28%

ในเวลาเดียวกัน ในตลาด Stablecoin ของ CDP เนื่องจาก CDP TVL ค่อนข้างคงที่ในเดือนกรกฎาคม 2022 สัดส่วนของ DAI ใน CDP Stablecoin จึงอยู่ที่ประมาณ 60% - 70% เราสามารถคาดการณ์ได้ว่าการเพิ่มขึ้นของส่วนแบ่งตลาด Stablecoin ของ CDP ใน อนาคตจะนำไปสู่สิ่งที่ยิ่งใหญ่กว่า หลายฝ่ายในโครงการ เช่น Aave กำลังทำงานในโครงการ Stablecoin ที่คล้ายกัน เนื่องจากการแข่งขันเริ่มรุนแรงขึ้นและอุปสรรคทางเทคนิคในสาขานี้แทบไม่มีความสำคัญสำหรับโครงการชั้นนำ ส่วนแบ่งตลาด CDP Stablecoin ของ DAI ในอีกสามปีข้างหน้าอาจเป็น แบ่งออกเป็น 3 สถานการณ์ดังต่อไปนี้ :

Bear: 2024 - 65% ;2025 - 55% ;2026 - 45%

Base: 2024 - 65% ;2025 - 60% ;2026 - 55%

Bull: 2024 - 65% ;2025 - 70% ;2026 - 75%

สัดส่วนสินทรัพย์ของ RWA:

สัดส่วนปัจจุบันของสินทรัพย์ RWA ในสินทรัพย์รวมของ MakerDAO อยู่ที่ 46.40% ตามแผน Endgame สัดส่วนสินทรัพย์หนี้ของสหรัฐฯ จะค่อยๆ ลดลงตามสถานการณ์ด้านกฎระเบียบต่างๆ โดยคาดว่าจะลดลงเหลือ 15% ประมาณปี 2025 เราคาดว่า สินทรัพย์ RWA จะคิดเป็น 10% ของสินทรัพย์รวมของ MakerDAO ในอีก 3 ปีข้างหน้า อัตราส่วนคือ:

Bear: 2024 - 40% ;2025 - 22% ;2026 - 4%

Base: 2024 - 44% ;2025 - 30% ;2026 - 16%

Bull: 2024 - 58% ;2025 - 63% ;2026 - 68%

การทำนายตัวเลขที่เหลือมีรายละเอียดอยู่ในตารางด้านล่าง:

ภาวะเงินฝืดของโทเค็น $MKR:

ภาวะเงินฝืดของโทเค็น $MKR:

จากข้อเท็จจริงที่ว่า MakerDAO จะเริ่มเปลี่ยนโฉมโทเค็น $MKR ในต้นปี 2024 โดยคาดว่าจะมีการออกและภาวะเงินฝืดเพิ่มเติมของเครื่องยนต์สันดาปอัจฉริยะ เท่าที่แผนเกี่ยวข้อง ก็จะทำให้การหมุนเวียนของโทเค็น $MKR ไม่เปลี่ยนแปลง . การประเมินมูลค่าจะขึ้นอยู่กับปริมาณการหมุนเวียนที่มีอยู่

4.1.2 DCF Model

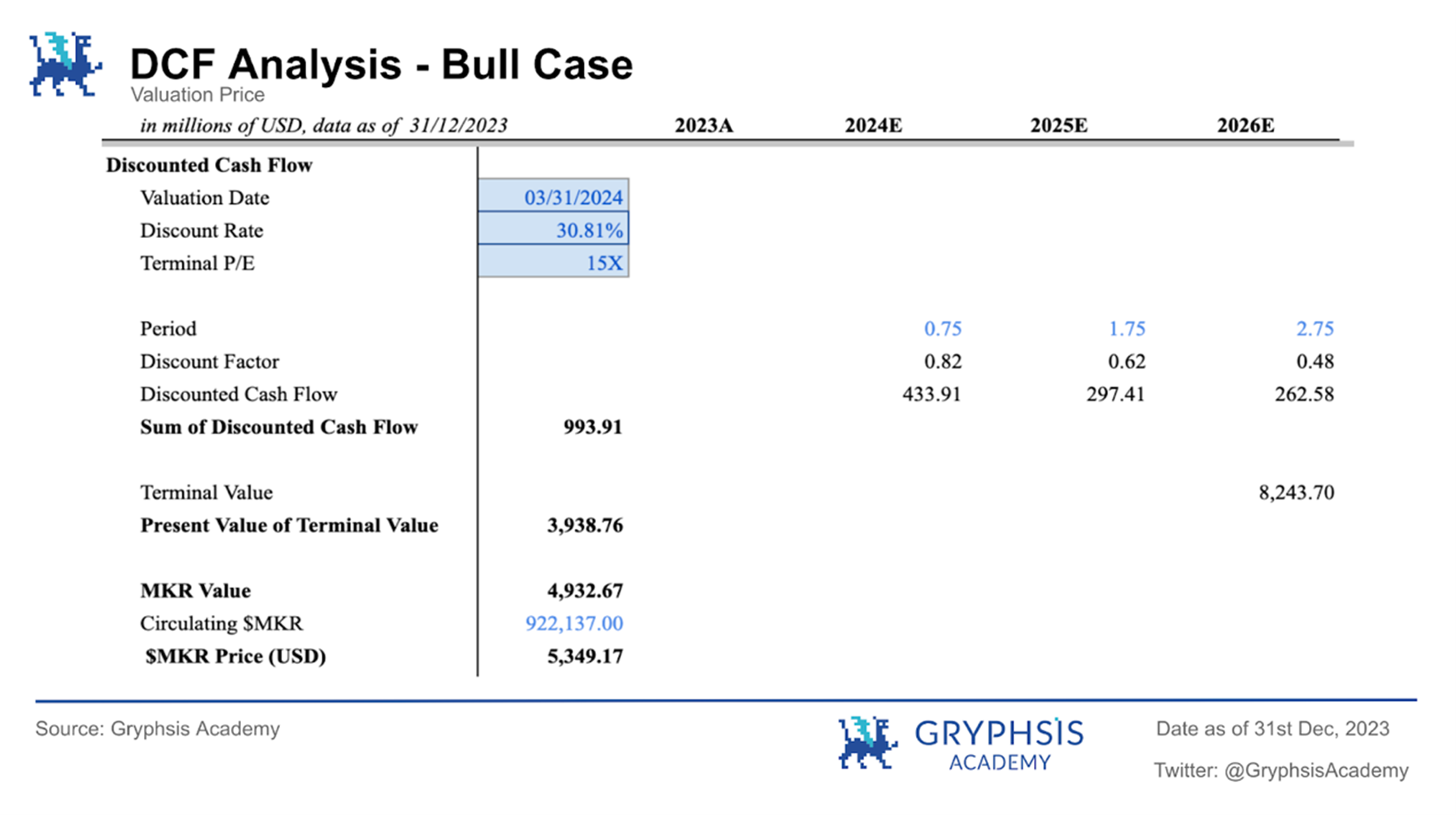

ต่อไปนี้เป็นผลลัพธ์ DCF ที่สอดคล้องกันในสามสถานการณ์:

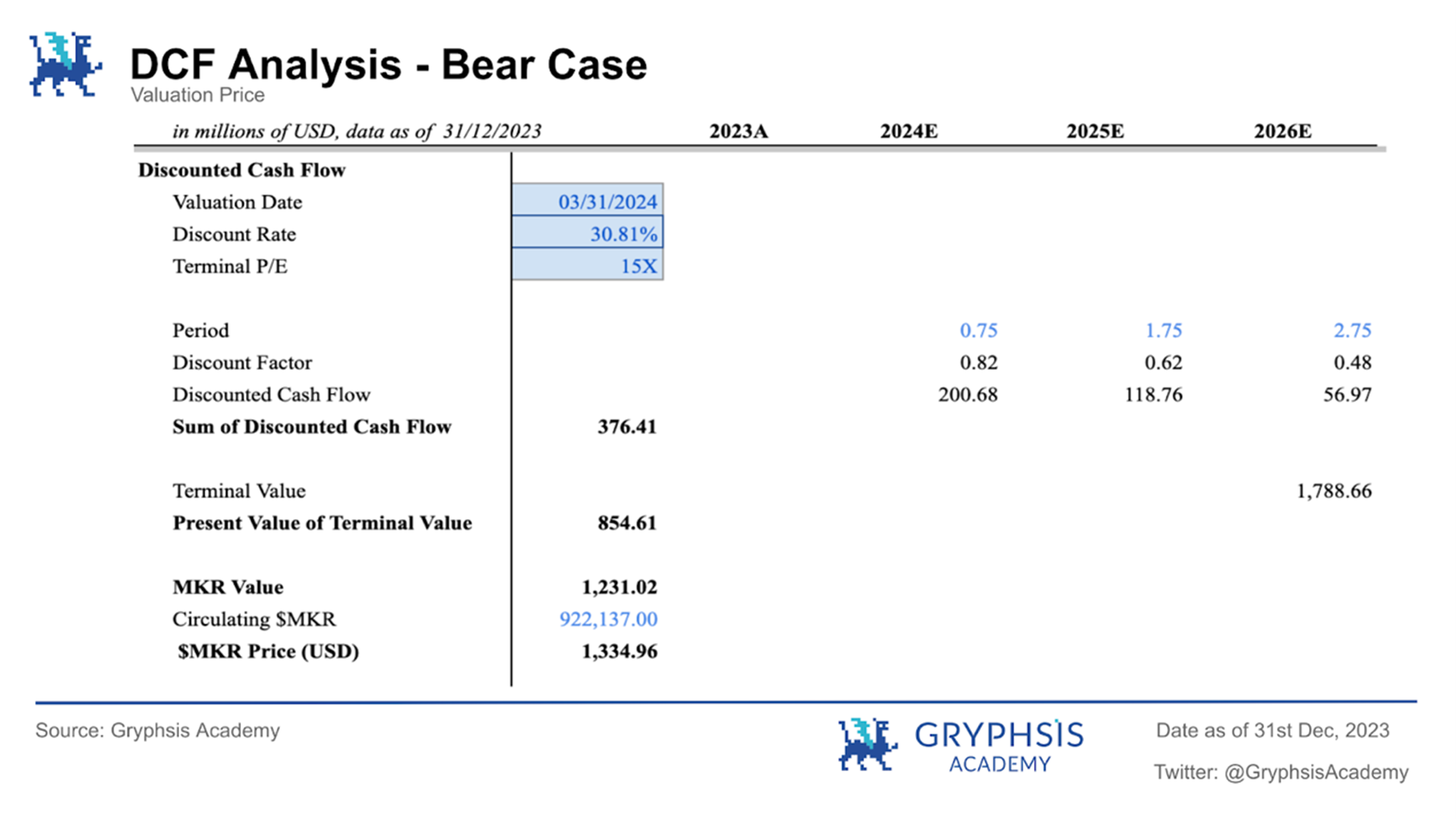

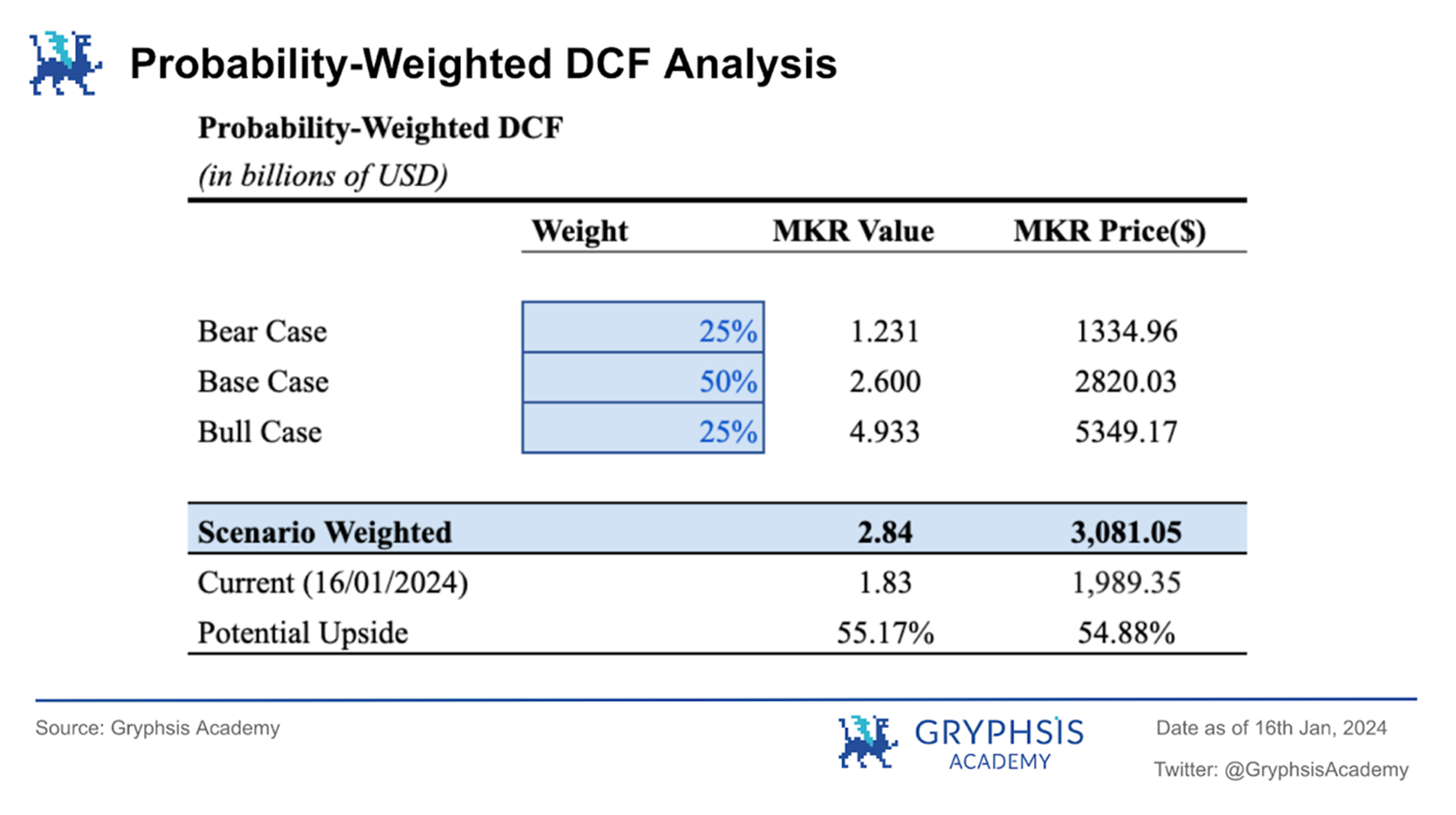

สถานการณ์ตลาดหมี:

ในช่วงตลาดหมี ราคาโทเค็น MKR คาดว่าจะอยู่ที่ 1,334.96 ดอลลาร์ โดยการประเมินมูลค่าโปรโตคอลในวันที่ 1 มีนาคม 2024 อยู่ที่ 1.231 พันล้านดอลลาร์

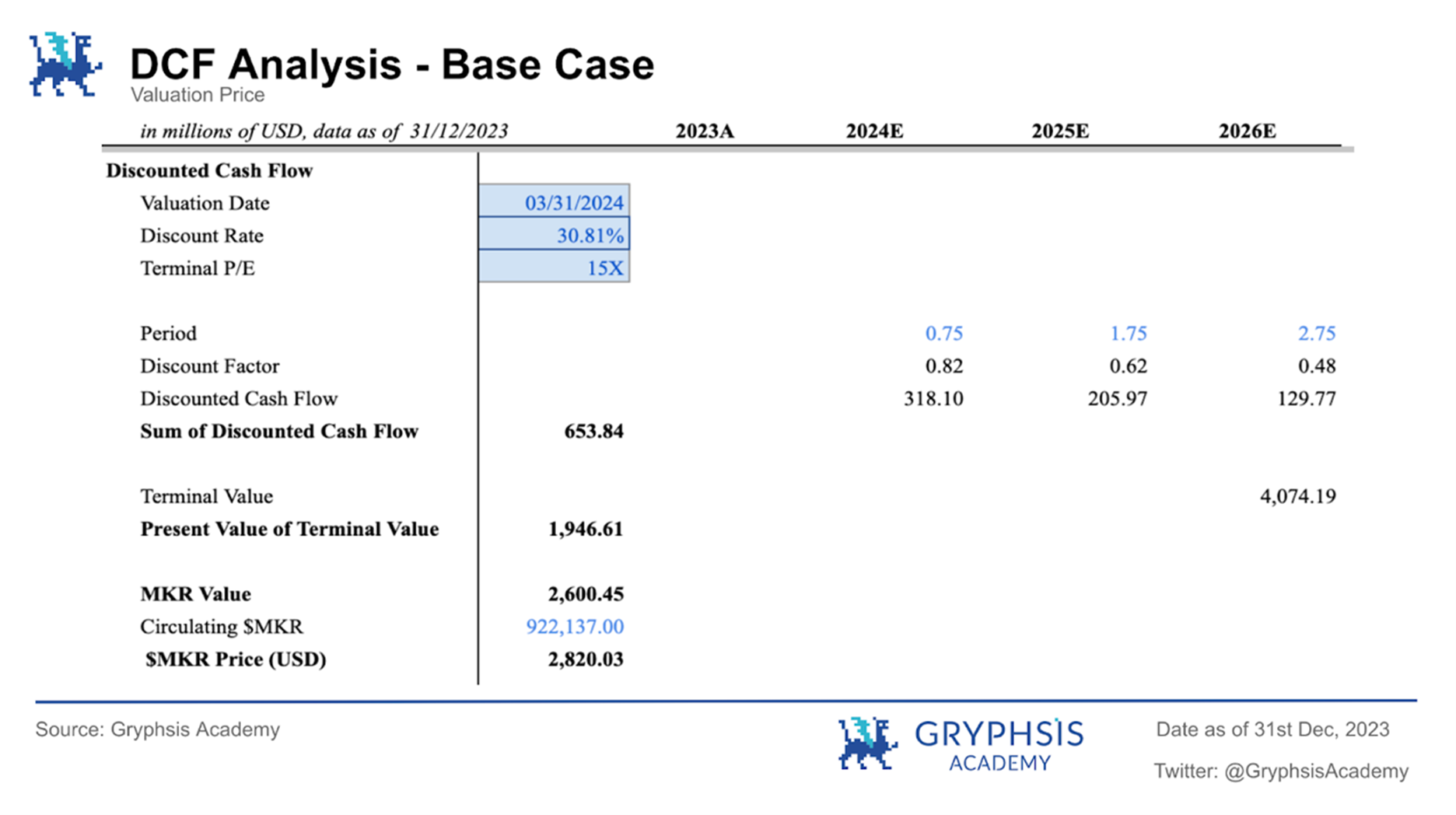

กรณีพื้นฐาน:

ในกรณีพื้นฐาน ราคาโทเค็น MKR คาดว่าจะอยู่ที่ 2,820.03 ดอลลาร์ โดยการประเมินมูลค่าโปรโตคอลในวันที่ 1 มีนาคม 2024 อยู่ที่ 2.600 พันล้านดอลลาร์

สถานการณ์ตลาดกระทิง:

ในช่วงขาขึ้น ราคาโทเค็น MKR คาดว่าจะอยู่ที่ 5,349.17 ดอลลาร์ โดยการประเมินมูลค่าโปรโตคอลในวันที่ 1 มีนาคม 2024 อยู่ที่ 4.933 พันล้านดอลลาร์

ในช่วงขาขึ้น ราคาโทเค็น MKR คาดว่าจะอยู่ที่ 5,349.17 ดอลลาร์ โดยการประเมินมูลค่าโปรโตคอลในวันที่ 1 มีนาคม 2024 อยู่ที่ 4.933 พันล้านดอลลาร์

4.1.3 การวิเคราะห์สถานการณ์จำลองแบบถ่วงน้ำหนักความน่าจะเป็น

4.1.3 การวิเคราะห์สถานการณ์จำลองแบบถ่วงน้ำหนักความน่าจะเป็น

เรากำหนดความน่าจะเป็น 25% ให้กับตลาดกระทิงและตลาดหมีตามลำดับ และความน่าจะเป็น 50% ให้กับสถานการณ์พื้นฐาน การประเมินค่า DCF แบบถ่วงน้ำหนักความน่าจะเป็นของราคาโทเค็น MKR อยู่ที่ 3,081.05 ดอลลาร์ ซึ่งประเมินมูลค่าโปรโตคอลที่ 2.84 พันล้านดอลลาร์ ราคาของโทเค็น MKR เมื่อวันที่ 16 มกราคม 2024 อยู่ที่ 1,989.35 ดอลลาร์ ซึ่งยังคงมีอัพไซด์อยู่ที่ 54.88%

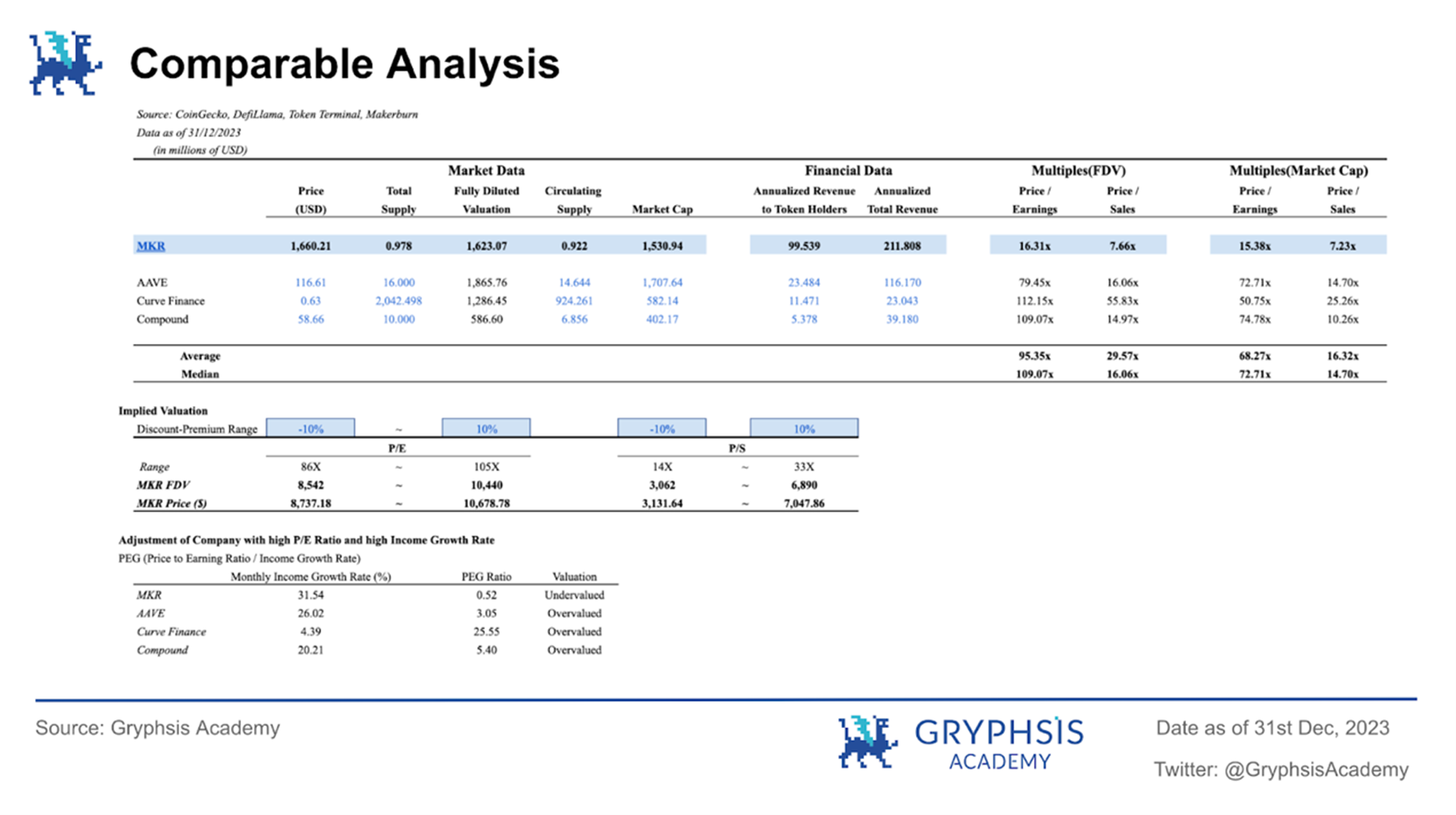

4.2 การวิเคราะห์เปรียบเทียบ

การวิเคราะห์เปรียบเทียบเป็นวิธีการประเมินมูลค่าที่ใช้กันทั่วไปซึ่งดำเนินการประเมินมูลค่าโดยการเปรียบเทียบกับบริษัทที่คล้ายคลึงกันในอุตสาหกรรมเดียวกัน สมมติฐานพื้นฐานคือบริษัทที่คล้ายคลึงกันควรมีมูลค่าการประเมินที่คล้ายคลึงกัน เช่น อัตราส่วนราคาต่อการขาย (P/S) และอัตราส่วนราคาต่อกำไร (P/E) แน่นอนว่า จำเป็นต้องระบุด้วยว่าอาจมีข้อจำกัดบางประการเมื่อใช้วิธีการประเมินมูลค่านี้เพื่อประเมินมูลค่าโปรโตคอลการให้กู้ยืมเหล่านี้ในด้านการเงินแบบกระจายอำนาจ เนื่องจากอาจไม่มีข้อมูลรายได้จากการขายที่เชื่อถือได้

เมื่อดำเนินการวิเคราะห์การเปรียบเทียบ จำเป็นอย่างยิ่งที่จะต้องเลือกธุรกิจที่มีความคล้ายคลึงกันมากที่สุดในแง่ของอุตสาหกรรม รูปแบบธุรกิจ ลักษณะความเสี่ยง และการเปลี่ยนแปลงของตลาด การรับรองความสามารถในการเปรียบเทียบในด้านเหล่านี้ ผลกระทบของปัจจัยภายนอกจะลดลง ช่วยให้เรามุ่งเน้นไปที่ตัวขับเคลื่อนมูลค่าที่แท้จริงของบริษัทที่กำลังวิเคราะห์ได้ หากบริษัทที่เทียบเคียงที่เราเลือกอยู่ในอุตสาหกรรมการให้กู้ยืมแบบกระจายอำนาจและมีลักษณะธุรกิจและโปรไฟล์ความเสี่ยงที่คล้ายคลึงกันเช่นเดียวกับ MakerDAO สิ่งนี้สามารถเพิ่มประสิทธิภาพของการวิเคราะห์เชิงเปรียบเทียบได้ ที่นี่เราเลือก AAVE, Curve Finance and Compound ซึ่งเป็นบริษัทสามแห่งที่เป็นผู้นำในธุรกิจการให้กู้ยืมและมีความคล้ายคลึงทางธุรกิจบางอย่างกับ MakerDAO สำหรับการวิเคราะห์การเปรียบเทียบ

4.2.1 สมมติฐานการประเมินมูลค่าและการพิจารณาตัวแปร

อัตราส่วนราคา/กำไร: อัตราส่วนราคา/กำไรช่วยให้นักลงทุนประเมินมูลค่าการลงทุนและระดับความเสี่ยงของโครงการโดยการพิจารณาความสัมพันธ์ระหว่างราคาโทเค็นและผลกำไรของโปรโตคอล อัตราส่วน P/E ของอุตสาหกรรมและประเภทโครงการที่แตกต่างกันอาจแตกต่างกันอย่างมาก ดังนั้นจึงมักจำเป็นต้องเปรียบเทียบกับโครงการบล็อคเชนในอุตสาหกรรมเดียวกันหรือค่าเฉลี่ยของตลาด

อัตราส่วนราคา/การขาย: อัตราส่วนราคาต่อการขายมักใช้ในการประเมินมูลค่าของบริษัทในอุตสาหกรรมเดียวกันโดยพิจารณาจากรายได้ สำหรับโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจ รายได้จากโปรโตคอล (เรียกว่า “รายได้จากการขาย” ในบริษัทแบบดั้งเดิม) เป็นปัจจัยสำคัญในการประเมินประสิทธิภาพทางการเงินและความยั่งยืน ใช้อัตราส่วนราคาต่อการขายเพื่อทำความเข้าใจว่าตลาดประเมินความสามารถในการสร้างรายได้ของโปรโตคอลอย่างไร

ตัวบ่งชี้ PEG (อัตราส่วนราคาต่อรายได้/อัตราการเติบโตของกำไรสุทธิ): สำหรับโปรโตคอลการให้กู้ยืมเช่น MakerDAO การแนะนำสินทรัพย์ตราสารหนี้ของสหรัฐอเมริกาเมื่อเร็ว ๆ นี้ในฐานะสินทรัพย์อ้างอิงได้เพิ่มรายได้ของโปรโตคอลอย่างมีนัยสำคัญ การใช้รายได้ของโปรโตคอลเฉลี่ยที่ผ่านมาเพื่อคำนวณราคา- อัตราส่วนต่อรายได้/อัตราส่วนราคาต่อยอดขายในการประเมินมูลค่าจะทำให้เกิดข้อผิดพลาดอย่างหลีกเลี่ยงไม่ได้ มีอคติ เราแนะนำตัวบ่งชี้ PEG เพื่อชดเชยข้อบกพร่องของการประเมินค่า PE ในการประเมินการเติบโตแบบไดนามิกของโปรโตคอล เมื่อ PEG > 1 อัตราส่วนราคาต่อรายได้จะสูงกว่าอัตราการเติบโตของกำไรของโปรโตคอลซึ่งมีการประเมินมูลค่าสูงเกินไป PEG< 1 หมายความว่าบริษัทกำลังพัฒนาอย่างรวดเร็ว แต่การพัฒนานี้ไม่ได้สะท้อนจากอัตราส่วนราคาต่อกำไรในขณะนี้ และถือว่าถูกประเมินต่ำเกินไป จากตัวบ่งชี้ PEG เราสามารถตัดสินอย่างคร่าวๆ เกี่ยวกับการประเมินมูลค่าที่เทียบเคียงได้

อัตราส่วน P/S เฉลี่ย: เราใช้วิธีการตัวคูณตลาดที่ใช้กันทั่วไปในอุตสาหกรรมการเข้ารหัส และใช้ค่าเฉลี่ยถ่วงน้ำหนักของอัตราส่วนราคาต่อการขายของโปรโตคอลที่เทียบเคียงได้สี่โปรโตคอลเป็นตัวคูณตลาด 1 ด้วยการคำนวณค่าเฉลี่ยถ่วงน้ำหนักของอัตราส่วนราคาต่อกำไรหรืออัตราส่วนราคาต่อการขายที่ได้รับจากข้อตกลงผ่าน FDV/มูลค่าตลาด โดยทั่วไปแล้ว เราจะพิจารณาขีดจำกัดบนและล่างของโครงการที่เทียบเคียงได้ และน้ำหนักของโครงการที่แตกต่างกัน มูลค่าหลักทรัพย์ตามราคาตลาด ช่วยให้ประมาณการพหุคูณของตลาดมีความสมดุลมากขึ้น ดังนั้นเราจึงเลือกใช้ค่าเฉลี่ยถ่วงน้ำหนักของสินค้าที่เทียบเคียงได้เป็นตัวคูณตลาดเชิงปริมาณเพื่อหลีกเลี่ยงอคติที่อาจเกิดขึ้นจากการพึ่งพามูลค่าสูงสุดหรือต่ำสุดเพียงอย่างเดียว อย่างไรก็ตาม โปรดทราบว่าเนื่องจากข้อจำกัดด้านความถูกต้องของรายได้และข้อมูลอื่น ๆ ค่านี้ใช้สำหรับการอ้างอิงเชิงเปรียบเทียบเท่านั้น

ค่ามัธยฐาน: ในทางสถิติ ค่ามัธยฐานจะไม่ได้รับผลกระทบจากค่าสุดขั้วในลำดับการแจกแจง ซึ่งช่วยปรับปรุงความเป็นตัวแทนของลำดับการแจกแจงในระดับหนึ่ง ดังนั้นเราจึงเชื่อว่าการเลือกค่ามัธยฐานเป็นตัวคูณตลาดที่ 2 นั้นสมเหตุสมผล

รายได้ค่าธรรมเนียม (รายได้รวมรายปี): ด้วยการวิเคราะห์รายได้ที่สร้างโดยโครงการบล็อคเชน ทำให้สามารถประเมินความสามารถในการสร้างรายได้และรักษาการดำเนินงานได้ รายได้เป็นตัวบ่งชี้สำคัญเกี่ยวกับสถานะทางการเงินและศักยภาพในการเติบโตของโครงการ การประเมินรายได้ค่าธรรมเนียมโปรโตคอลช่วยให้เข้าใจแหล่งรายได้ที่เกี่ยวข้องโดยตรงกับกิจกรรมการให้กู้ยืมและความสามารถในการทำกำไรของข้อตกลงการให้กู้ยืม รายได้โปรโตคอลอาจมาจากแหล่งต่างๆ ภายในข้อตกลงการให้กู้ยืม รวมถึงดอกเบี้ยการให้กู้ยืม รายได้ของ RWA เป็นต้น เมื่อพิจารณารายได้จากค่าธรรมเนียมโปรโตคอลเป็นตัวแปร นักวิเคราะห์สามารถประเมินความหลากหลายของแหล่งรายได้ได้ ซึ่งจะช่วยประเมินความสามารถของโปรโตคอลในการทนต่อความผันผวนของตลาดและความอยู่รอดในระยะยาว

กำไร (รายได้ต่อปีสำหรับผู้ถือ $MKR): ในตลาดหุ้นแบบดั้งเดิม รายได้ใน P/E หมายถึงกำไรสุทธิที่บริษัทได้รับจริงในช่วงเวลาที่กำหนด (โดยปกติจะเป็นรายไตรมาสหรือรายปี) ซึ่งเป็นสิ่งที่นักลงทุนให้ความสำคัญ ตัวบ่งชี้ทางการเงินที่สำคัญที่ใช้ในการวัดความสามารถในการทำกำไรและสถานะทางการเงินของบริษัท อย่างไรก็ตาม ในพื้นที่บล็อกเชน แนวคิดเรื่อง รายได้ อาจไม่สามารถใช้ได้ เนื่องจากโครงการ DeFi ไม่ได้สร้างรายได้ในรูปแบบดั้งเดิม และโดยทั่วไปแล้วพวกเขาไม่มีกำไรสุทธิหรือกำไรต่อหุ้นคล้ายกับบริษัทแบบดั้งเดิม แต่โมเดลทางเศรษฐกิจอาจเกี่ยวข้องกับค่าธรรมเนียมการทำธุรกรรมโทเค็น รางวัลการขุดสภาพคล่อง ดอกเบี้ยเงินกู้ ฯลฯ ที่ถูกแปลงเป็นรายได้สุทธิสำหรับโครงการหรือผู้ถือโทเค็น เมื่อประเมินมูลค่าโทเค็น $MKR ใน PE เราจะอ้างอิงถึงวิธีการของ Makerburn และใช้กำไรสุทธิในการคำนวณ

4.2.2 การประเมินมูลค่าโดยใช้วิธีวิเคราะห์เปรียบเทียบ

แผนภูมิด้านบนแสดงการประเมินมูลค่าโครงการและราคาโทเค็นตามอัตราส่วนราคา/กำไร และอัตราส่วนราคา/การขาย เราใช้ข้อมูลตั้งแต่เดือนมกราคมถึงธันวาคม 2023 เพื่อประมาณรายได้ค่าธรรมเนียมของโครงการและรายได้สุทธิตลอดทั้งปี รายได้รวมต่อปีโดยประมาณของ MakerDAO อยู่ที่ 211 ล้านดอลลาร์สหรัฐ ซึ่งแสดงให้เห็นว่าในฐานะหนึ่งในผู้นำในอุตสาหกรรมการให้กู้ยืม เมื่อรวมกับอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่มีอยู่ในปัจจุบัน ทำให้มีความสามารถในการสร้างรายได้ที่ดี นอกจากนี้ $MKR มีอัตราส่วนราคาต่อรายได้ต่ำเมื่อเทียบกับอัตราส่วนเฉลี่ยของโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจที่เลือก ซึ่งสะท้อนผ่านตัวชี้วัด PEG เช่นกัน และ $MKR อาจมีการประเมินมูลค่าต่ำเกินไปเมื่อเทียบกับอีกสามโปรโตคอลอื่น ๆ สุดท้าย เมื่อพิจารณาจากอัตราส่วน P/E ช่วงราคาโทเค็น $MKR จะอยู่ระหว่าง $8,737.18 - $10,678.78 เมื่อพิจารณาจากอัตราส่วน P/S ช่วงราคาโทเค็น $MKR จะอยู่ระหว่าง $3,131.64 - $7,047.86

แผนภูมิด้านบนแสดงการประเมินมูลค่าโครงการและราคาโทเค็นตามอัตราส่วนราคา/กำไร และอัตราส่วนราคา/การขาย เราใช้ข้อมูลตั้งแต่เดือนมกราคมถึงธันวาคม 2023 เพื่อประมาณรายได้ค่าธรรมเนียมของโครงการและรายได้สุทธิตลอดทั้งปี รายได้รวมต่อปีโดยประมาณของ MakerDAO อยู่ที่ 211 ล้านดอลลาร์สหรัฐ ซึ่งแสดงให้เห็นว่าในฐานะหนึ่งในผู้นำในอุตสาหกรรมการให้กู้ยืม เมื่อรวมกับอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่มีอยู่ในปัจจุบัน ทำให้มีความสามารถในการสร้างรายได้ที่ดี นอกจากนี้ $MKR มีอัตราส่วนราคาต่อรายได้ต่ำเมื่อเทียบกับอัตราส่วนเฉลี่ยของโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจที่เลือก ซึ่งสะท้อนผ่านตัวชี้วัด PEG เช่นกัน และ $MKR อาจมีการประเมินมูลค่าต่ำเกินไปเมื่อเทียบกับอีกสามโปรโตคอลอื่น ๆ สุดท้าย เมื่อพิจารณาจากอัตราส่วน P/E ช่วงราคาโทเค็น $MKR จะอยู่ระหว่าง $8,737.18 - $10,678.78 เมื่อพิจารณาจากอัตราส่วน P/S ช่วงราคาโทเค็น $MKR จะอยู่ระหว่าง $3,131.64 - $7,047.86

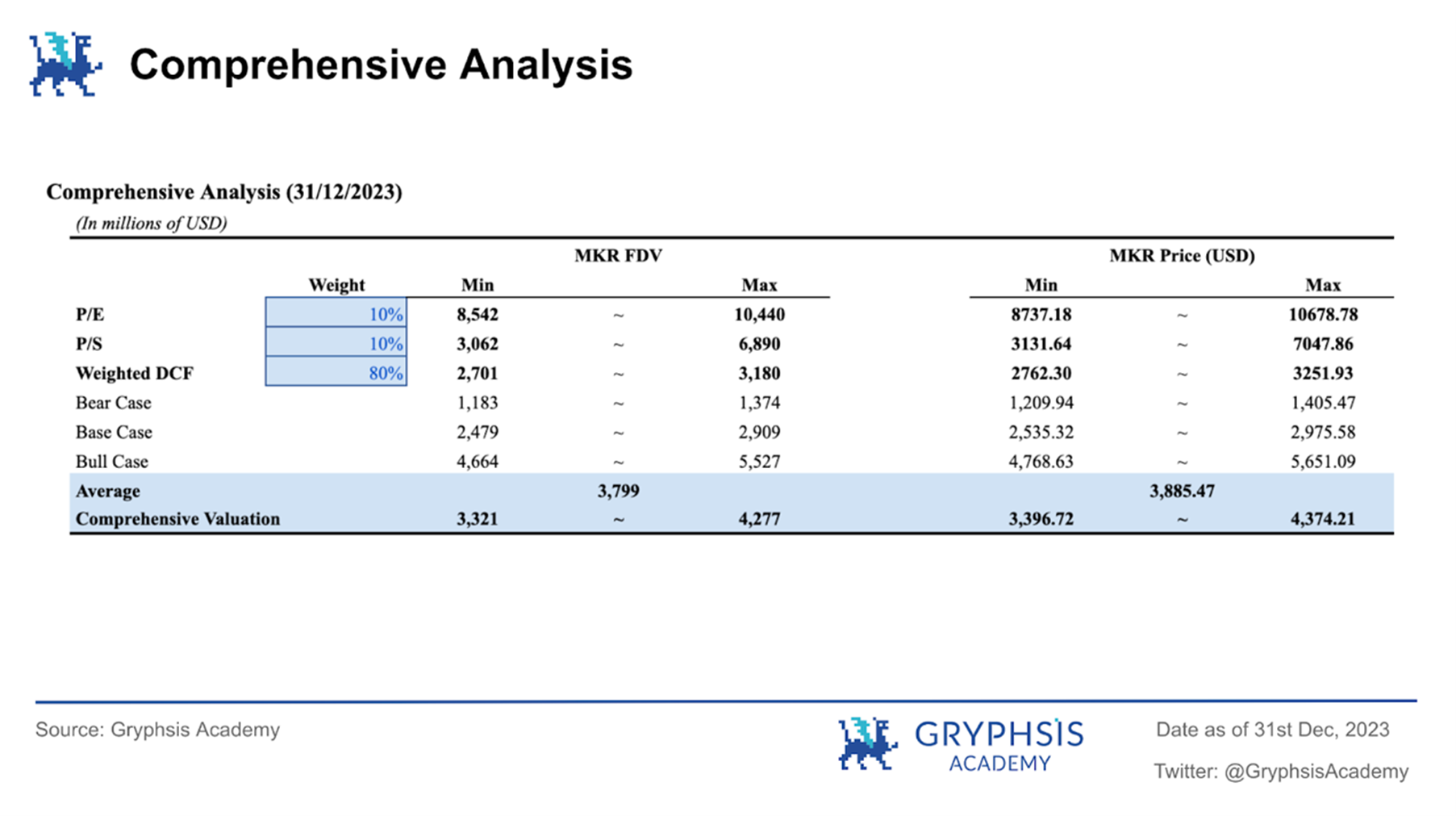

4.3 การวิเคราะห์ที่ครอบคลุม

เมื่อรวมผลลัพธ์ของการประเมินค่า DCF และการประเมินค่าการวิเคราะห์ที่เทียบเคียงได้ เราจะดำเนินการประเมินมูลค่าโทเค็น $MKR อย่างครอบคลุม:

เมื่อรวมผลลัพธ์ของการประเมินค่า DCF และการประเมินค่าการวิเคราะห์ที่เทียบเคียงได้ เราจะดำเนินการประเมินมูลค่าโทเค็น $MKR อย่างครอบคลุม:

ขั้นแรก เราทำการวิเคราะห์ความอ่อนไหวกับตัวแปรสำคัญในแบบจำลองการประเมินค่า DCF และเลือกค่าสูงสุดและต่ำสุดของการประเมินค่า DCF แบบถ่วงน้ำหนักความน่าจะเป็นภายใต้อัตราส่วนราคาต่อรายได้ที่สิ้นสุดและอัตราคิดลดที่แตกต่างกัน โดยอิงจากผลการวิเคราะห์ความไว ในการวิเคราะห์เปรียบเทียบ เนื่องจากอัตราส่วนราคาต่อกำไร/อัตราส่วนราคาต่อยอดขายของ MKR ค่อนข้างแตกต่างจากข้อตกลงอื่นๆ ในอุตสาหกรรม เมื่อพิจารณาถึงความถูกต้องของข้อมูล เราจึงให้การประเมิน P/E และ P/S แบบจำลองแต่ละแบบมีน้ำหนัก 10% และอีก 80% ที่เหลือ % ถูกกำหนดให้กับการประเมินค่า DCF แบบถ่วงน้ำหนัก ผลการวิเคราะห์ที่ครอบคลุมแสดงให้เห็นว่าช่วงราคาโทเค็นของ $MKR อยู่ที่ $3396.72 - $4374.21 และช่วงการประเมินมูลค่าแบบ Fully Diluted (FDV) อยู่ที่ 3.321 พันล้านดอลลาร์ - 4.277 พันล้านดอลลาร์

นอกจากนี้ ตามที่ตัวบ่งชี้ PEG ข้างต้นชี้ให้เห็น การประเมินมูลค่าโทเค็น $MKR ในปัจจุบันของเราโดยอิงตามตัวบ่งชี้ P/E นั้นเป็นการประเมินที่ค่อนข้างอนุรักษ์นิยม เมื่อเปรียบเทียบกับการเติบโตอย่างรวดเร็วในรายได้สุทธิหลังจากการแนะนำสินทรัพย์ RWA ค่า P ในปัจจุบัน /E ประมาณการคือ ค่านี้เป็นค่าที่ประเมินต่ำไป

การสร้างแบบจำลองการประเมินมูลค่าและราคาโทเค็นที่ได้รับจะขึ้นอยู่กับข้อมูลปัจจุบันที่ให้ไว้และการดำเนินการของตลาด การเปลี่ยนแปลงของตลาดในอนาคตที่เกิดขึ้นจริงและผลการดำเนินงานของ MakerDAO จะเป็นตัวกำหนดมูลค่าตลาดที่แท้จริงในท้ายที่สุด

5. ความเสี่ยง

5.1 การกระจาย $MKR

ความเสี่ยงในการลดสัดส่วนของโทเค็น $MKR: คุณลักษณะสำคัญของกลไกการดำเนินงานของ MakerDAO คือการออกโทเค็น $MKR ใหม่ในกรณีที่สินเชื่อไม่เพียงพอ แม้ว่ามาตรการนี้คือการรักษาเสถียรภาพและสภาพคล่องของระบบ แต่ก็นำมาซึ่งความเสี่ยงที่โทเค็น $MKR จะเจือจางด้วย ในเวลาเดียวกัน การออกโทเค็นใหม่อาจทำให้ผู้ถือโทเค็นที่มีอยู่มีความเสี่ยงที่มูลค่าจะลดลง ผลกระทบจากการปรับลดนี้อาจส่งผลเสียต่อราคาตลาดของ $MKR โดยเฉพาะอย่างยิ่งหากความต้องการของตลาดสำหรับ $MKR ยังคงไม่เปลี่ยนแปลง

5.2 ความเสี่ยงด้านกฎระเบียบ

ผลกระทบของการวางแผน Endgame: การวางแผน Endgame ที่กำลังพิจารณาโดย MakerDAO เกี่ยวข้องกับท่าทางการปฏิบัติงานที่แตกต่างกันหลายประการ รวมถึงท่าทางเหยี่ยวและฟีนิกซ์ การเลือกและการดำเนินการตามกลยุทธ์เหล่านี้จะมีผลกระทบอย่างมีนัยสำคัญต่อรายได้โดยรวมและตำแหน่งทางการตลาดของ MakerDAO โดยเฉพาะอย่างยิ่ง การใช้จุดยืนแบบเหยี่ยวหรือจุดยืนแบบฟีนิกซ์อาจนำไปสู่การเปลี่ยนแปลงพื้นฐานในกลยุทธ์การดำเนินงานและแนวทางการจัดการความเสี่ยง ซึ่งอาจส่งผลกระทบต่อมูลค่าและความน่าดึงดูดของโทเค็น $MKR

ผลกระทบที่อาจเกิดขึ้นจากการแยก DAI ออกจากดอลลาร์สหรัฐ: การแยกส่วนของ MakerDAO stablecoin $DAI จากดอลลาร์สหรัฐตามแผนเป็นการปรับเปลี่ยนเชิงกลยุทธ์ที่สำคัญที่อาจนำไปสู่การสูญเสียผู้ใช้และความไม่แน่นอนของตลาดในระยะสั้น ในฐานะสินทรัพย์ DeFi ที่สำคัญ การเชื่อมโยงของ $DAI กับดอลลาร์สหรัฐส่งผลโดยตรงต่อเสถียรภาพและความไว้วางใจของผู้ใช้ ความพยายามในการแยกส่วนใด ๆ จะต้องได้รับการจัดการอย่างระมัดระวังเพื่อหลีกเลี่ยงผลกระทบด้านลบต่อระบบนิเวศโดยรวม

6. สรุป

บทความนี้ใช้การวิเคราะห์กระแสเงินสด (DCF) เพื่อคำนวณมูลค่าของโทเค็น $MKR อย่างสมเหตุสมผล จากการถ่วงน้ำหนักความน่าจะเป็น MakerDAO มีมูลค่า 2.84 พันล้านดอลลาร์ และ MKR มีราคาที่คาดหวังอยู่ที่ 3,081.05 ดอลลาร์ โดยมีอัพไซด์ที่อาจเกิดขึ้นเกือบ 54.88% ในที่สุด เมื่อรวมวิธีการประเมินค่า P/E และ P/S เข้าด้วยกัน การวิเคราะห์ที่ครอบคลุมได้สรุปว่าช่วงราคาโทเค็น $MKR หลังจากสิ้นสุดไตรมาสแรกของปี 2024 อยู่ที่ $3,396.72 - $4,374.21 ซึ่งสอดคล้องกับราคาโทเค็นปัจจุบันที่ $ MKR ในตลาด เมื่อเปรียบเทียบแล้วยังมีศักยภาพกลับด้านอยู่บ้าง

ในตลาด DeFi ที่มีการพัฒนาอย่างรวดเร็วและมีการแข่งขันสูง ความอยู่รอดและความสำเร็จในระยะยาวของ MakerDAO จะขึ้นอยู่กับความสามารถในการปรับตัวให้เข้ากับการเปลี่ยนแปลงด้านกฎระเบียบและความต้องการของตลาด แผน Endgame ถือเป็นก้าวสำคัญสำหรับ MakerDAO และแม้แต่ Defi คงต้องรอดูกันต่อไปว่า MakerDAO ซึ่งพยายามข้ามแม่น้ำด้วยการสัมผัสก้อนหินนั้นสามารถกลายเป็นองค์กรที่มีประสิทธิภาพและสร้างสรรค์อย่างที่ใฝ่ฝันได้หรือไม่ เราจะให้ความสำคัญกับการพัฒนาในสาขาที่เกี่ยวข้องต่อไปเพื่อให้นักลงทุนได้รับการวิเคราะห์ตลาดที่แม่นยำและทันเวลา

อ้างอิง

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427/2

https://forum.makerdao.com/t/the-5-phases-of-endgame/20830

https://dune.com/steakhouse/makerdao

https://makerburn.com/#/estimate

https://cryptorank.io/price/maker

https://etherscan.io/token/0x9f8f72aa9304c8b593d555f12ef6589cc3a579a2

https://www.coingecko.com/en/coins/maker

https://coinmarketcap.com/currencies/maker/

https://tokenterminal.com/terminal/projects/makerdao/financial-statement

https://expenses.makerdao.network/

[คำชี้แจง] รายงานนี้จัดทำโดย@GryphsisAcademy ผู้ร่วมให้ข้อมูล@yelsanwongงานต้นฉบับเสร็จสมบูรณ์ สอนโดย Gryphsis Academy@CryptoScott_ETH และ@Zou_Blockให้คำแนะนำในการปรับเปลี่ยน ผู้เขียนมีหน้าที่รับผิดชอบแต่เพียงผู้เดียวต่อเนื้อหาทั้งหมด ซึ่งไม่จำเป็นต้องสะท้อนถึงมุมมองของ Gryphsis Academy หรือความคิดเห็นขององค์กรที่จัดทำรายงาน เนื้อหาบรรณาธิการและการตัดสินใจไม่ได้รับอิทธิพลจากผู้อ่าน โปรดทราบว่าผู้เขียนอาจเป็นเจ้าของสกุลเงินดิจิทัลที่กล่าวถึงในรายงานนี้ เอกสารนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ควรใช้เพื่อการตัดสินใจลงทุน ขอแนะนำอย่างยิ่งให้คุณดำเนินการวิจัยของคุณเองและปรึกษากับที่ปรึกษาทางการเงิน ภาษี หรือกฎหมายที่เป็นกลางก่อนตัดสินใจลงทุน โปรดจำไว้ว่า ประสิทธิภาพที่ผ่านมาของสินทรัพย์ใดๆ ไม่ได้รับประกันผลตอบแทนในอนาคต