LD Capital宏观周报(1.29):抢筹中国,挑剔的投资者遇上科技股,万亿新债计划出炉

สรุป

ตลาดจีนสมควรได้รับความสนใจมากที่สุดในสัปดาห์ที่แล้ว โดยมีนโยบาย/ข่าวลือต่างๆ ที่สนับสนุนตลาดหุ้นจีนและราคาสินค้าโภคภัณฑ์ และเงินหยวนก็แข็งค่าขึ้นอย่างรวดเร็วเช่นกัน ดูเหมือนว่าจะเปลี่ยนทัศนคติเชิงลบต่อสินทรัพย์ของจีน

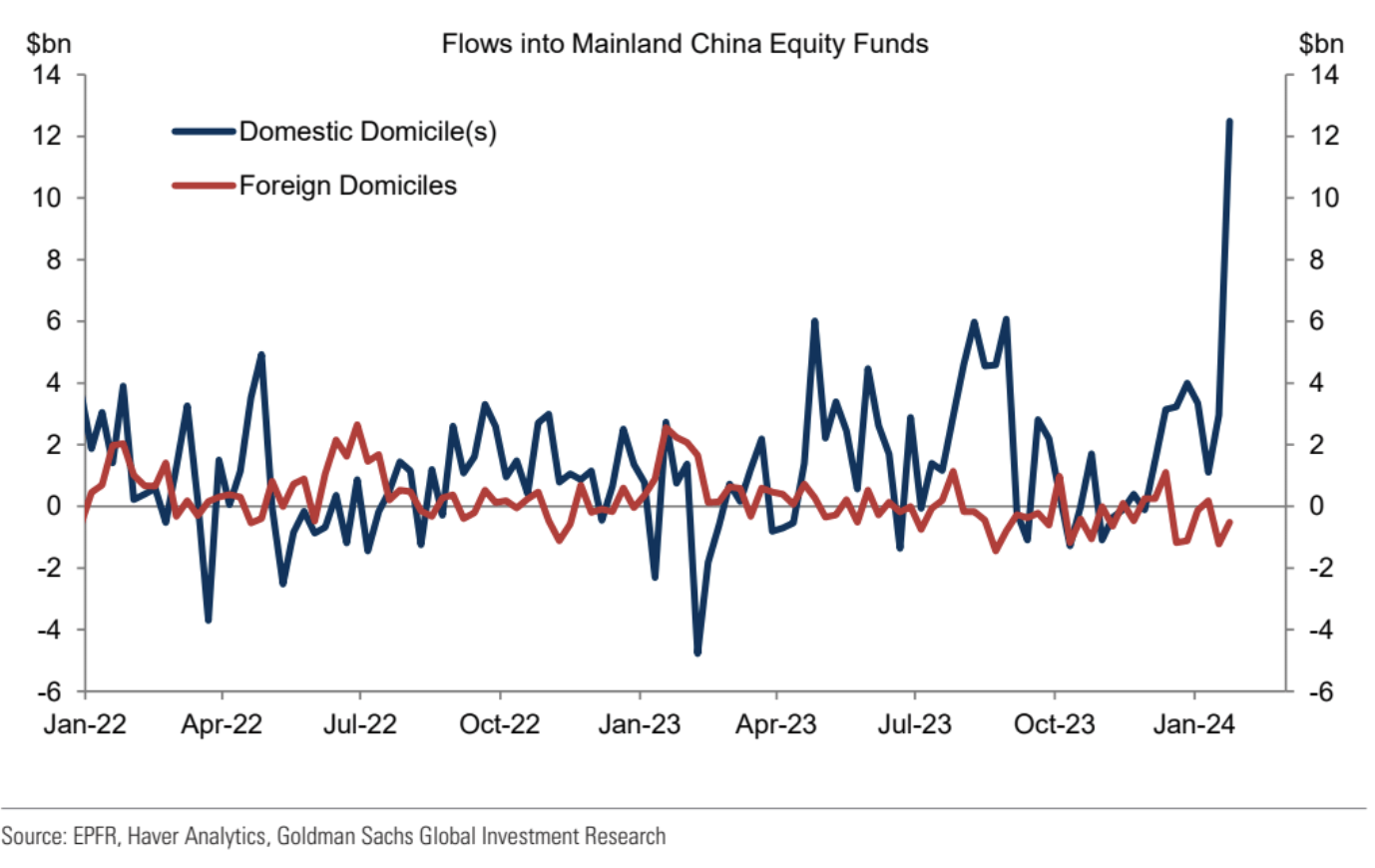

กองทุนหุ้นทั่วโลกและกองทุนตลาดเกิดใหม่มีการไหลเข้าสุทธิจำนวนมากในสัปดาห์ที่แล้ว โดยการไหลเข้าของกองทุนหุ้นจีนทำสถิติสูงสุด อย่างไรก็ตาม ตำแหน่งสถาบันในหุ้นจีนยังคงต่ำ

ข้อมูล GDP ไตรมาสสี่ของสหรัฐอเมริกา ข้อมูล PMI ภาคการผลิต และข้อมูลรายจ่ายการบริโภคส่วนบุคคล ดีกว่าที่คาดไว้ อย่างไรก็ตาม ทั้งอัตราผลตอบแทนของ SP 500 และกระทรวงการคลังสหรัฐฯ เพิ่มขึ้นเล็กน้อย บ่งชี้ว่าตลาดให้ความสำคัญกับการเติบโตทางเศรษฐกิจมากกว่าอัตราดอกเบี้ย

ตัวเลขผลการดำเนินงานหลักของ Intel เกินความคาดหมาย แต่หุ้นของบริษัทได้รับผลกระทบอย่างหนัก สะท้อนถึงทัศนคติที่จู้จี้จุกจิกของนักลงทุนต่อหุ้นที่มีมูลค่าสูง

จีนเพิ่มการถือครองหนี้สหรัฐในเดือนพฤศจิกายน อาจเนื่องมาจากการปรองดองความสัมพันธ์จีน-สหรัฐฯ และราคาพันธบัตรสหรัฐฯ ที่สูงขึ้น

สัปดาห์นี้ เราจะให้ความสนใจกับรายงานทางการเงินของบริษัทยักษ์ใหญ่ด้านเทคโนโลยีของสหรัฐฯ จำนวนมาก และความผันผวนอาจเพิ่มขึ้น พร้อมทั้งให้ความสนใจกับแนวโน้มนโยบายของธนาคารกลางต่างๆ และผลกระทบของแผนการออกพันธบัตรรัฐบาลสหรัฐฯ ในไตรมาสแรก

ตลาดจีน

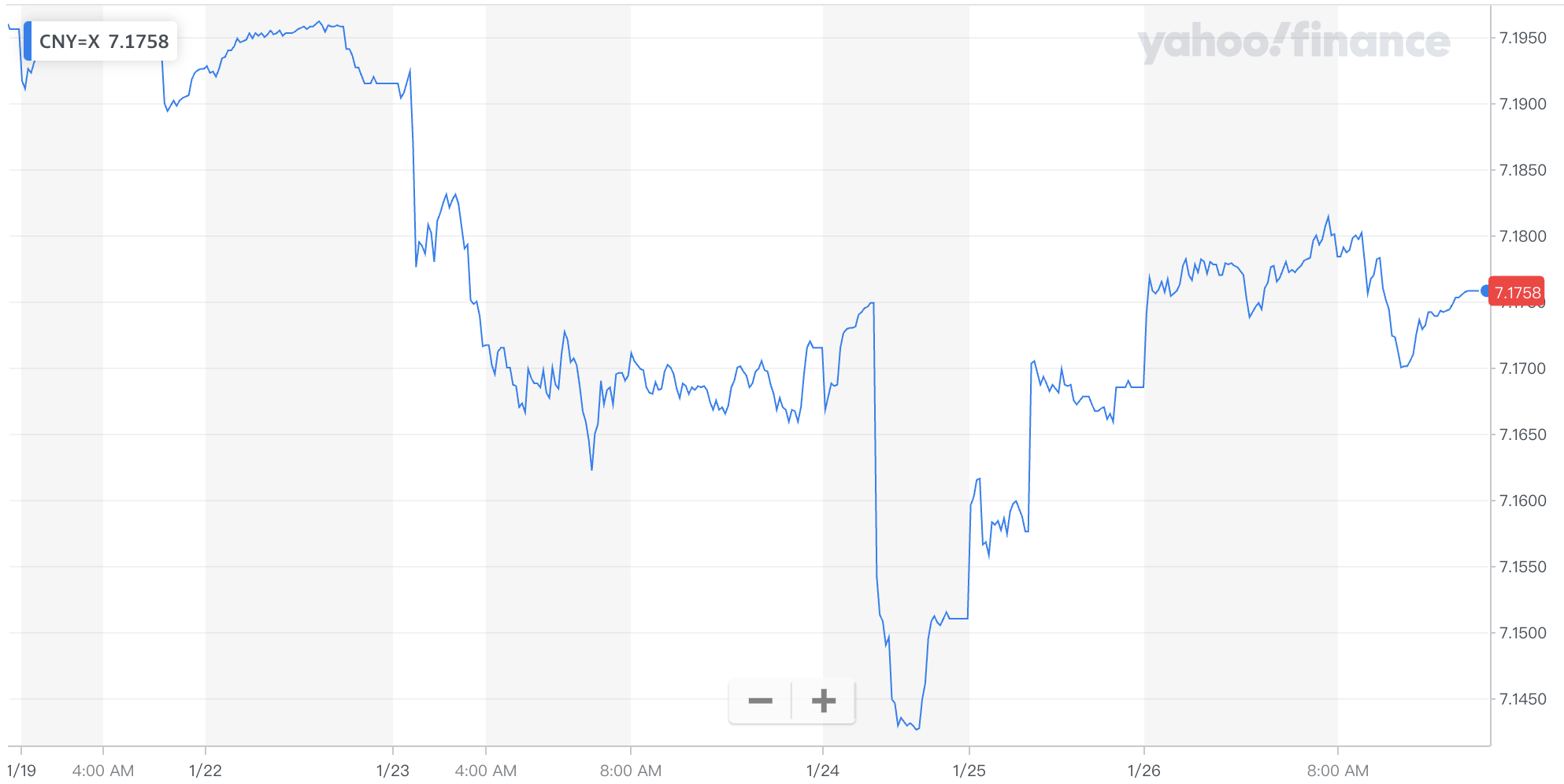

สิ่งที่น่าสังเกตมากที่สุดในสัปดาห์ที่แล้วคือตลาดจีน มีนโยบาย/ข่าวลือมากมายที่สนับสนุนตลาดหุ้นจีนและราคาสินค้าโภคภัณฑ์ เงินหยวนก็แข็งค่าขึ้นอย่างรวดเร็วถึง 500 จุดเมื่อเทียบกับดอลลาร์สหรัฐในช่วงครึ่งแรกของสัปดาห์ (7.19-7.14 ด้วย ปิดตลาดเป็นครั้งแรกในรอบสามสัปดาห์) อารมณ์ตลาดหุ้นจีนถึงจุดต่ำสุดกำลังเพิ่มขึ้น K-line ลดลงอย่างรวดเร็วแล้วโผล่ออกมาจากบวกสามติดต่อกันซึ่งเป็นรูปแบบด้านล่างที่นักวิเคราะห์ทางเทคนิคชอบเช่นกัน ดู.

พื้นหลัง

ข่าวลือเมื่อวันอังคารเกี่ยวกับแผนการช่วยเหลือตลาดหุ้นมูลค่า 2 ล้านล้านดอลลาร์ หากเกิดขึ้นจริง คาดว่าจะเปลี่ยนทัศนคติต่อสินทรัพย์หยวนที่ซบเซา เงินทุนดังกล่าวซึ่งมีแนวโน้มว่าจะใช้เงินสดที่ฝากไว้ในต่างประเทศโดยรัฐวิสาหกิจนั้น เทียบเท่ากับประมาณ 8% ของมูลค่าหลักทรัพย์ตามราคาตลาดแบบลอยตัวอิสระของตลาดหุ้นจีนแผ่นดินใหญ่

ผาน กงเซิง ผู้ว่าการธนาคารประชาชนจีน ได้ประกาศอย่างไม่คาดคิดเมื่อวันพุธว่าเขาจะลดอัตราส่วนสำรองเงินฝากลง 0.5 เปอร์เซ็นต์ในวันที่ 5 กุมภาพันธ์ = มอบสภาพคล่องระยะยาวให้กับตลาด 1 ล้านล้านหยวน พร้อมทั้ง กำหนดเป้าหมาย ลดอัตราดอกเบี้ย 25 บ. ผู้ว่าการธนาคารประชาชนจีนกะทันหันประกาศข่าวสำคัญเช่นอัตราส่วนสำรองและการปรับลดอัตราดอกเบี้ยในงานแถลงข่าวและมีการประกาศก่อนตลาดปิดซึ่งหาได้ยากมากในประวัติศาสตร์การเงินของจีนโดยเน้นย้ำว่ากฎระเบียบของจีน หนุนการลงทุนทั่วโลกในช่วงที่สินทรัพย์ของจีนร่วงต่อเนื่อง ความเชื่อมั่น ถือเป็นเรื่องเร่งด่วนมาก (เนื่องจากตลาดคาดหวังว่าธนาคารกลางจะปรับลดอัตราดอกเบี้ย ความคาดหวังก่อนหน้านี้จึงลดลง นำไปสู่ ความผิดพลาดของตลาดหุ้น และความกดดันด้านกฎระเบียบอย่างหนัก)

เมื่อวันพุธที่ผ่านมา คณะกรรมการกำกับดูแลและบริหารสินทรัพย์ของรัฐแห่งสภาแห่งรัฐกล่าวว่าจะศึกษาเพิ่มเติมเกี่ยวกับการรวมการจัดการมูลค่าตลาดในการประเมินประสิทธิภาพของหัวหน้าวิสาหกิจกลางและแนะนำหัวหน้าขององค์กรกลางให้ให้ความสำคัญกับตลาดมากขึ้น ผลการดำเนินงานของบริษัทจดทะเบียนที่ตนควบคุม ซึ่งหมายความว่าการเพิ่มขึ้นของการถือครองโดยมุ่งเน้นตลาด การซื้อคืน เงินปันผล และการดำเนินการด้วยเงินจริงอื่น ๆ ขององค์กรกลางจะกลายเป็นงานทางการเมืองและคาดว่าจะถูกส่งไปยังบริษัทจดทะเบียนในท้องถิ่นในอนาคต เมื่อเทียบกับพื้นหลังนี้ หุ้น “ที่นำหน้าจีน” พุ่งสูงขึ้นในวันพฤหัสบดี ในช่วงกระแสน้ำที่เพิ่มขึ้น บริษัทที่มีการจ่ายเงินปันผลสูงและการประเมินมูลค่าต่ำกลายเป็นจุดสนใจในการซื้อ

ในขณะที่เศรษฐกิจและตลาดหุ้นต้องดิ้นรน ผู้กำหนดนโยบายได้ดำเนินการหลายอย่าง ซึ่งถือว่าไม่เพียงพอ นักลงทุนที่เดิมพันมาตรการกระตุ้นเศรษฐกิจแบบบาซูก้า เช่นเดียวกับที่เห็นในช่วงวิกฤตการเงินโลก ต่างถูกละเลย มาตรการต่างๆ เช่น การซื้อกองทุน ETF ของรัฐ การลดอากรแสตมป์ในการทำธุรกรรมหุ้น และข้อจำกัดในการจดทะเบียนสินค้าใหม่ ทำให้เกิดการฟื้นตัวในระยะสั้นอย่างดีที่สุด

แต่เมื่อไม่นานมานี้ ทางการได้เพิ่มการสนับสนุน สร้างความหวังว่าคราวนี้อาจจะแตกต่างออกไป หุ้นโพสต์แนวการชนะสามวันที่หายากในสัปดาห์นี้ นี่ไม่ใช่ครั้งแรกที่รัฐบาลจีนเปิดตัวเงินช่วยเหลือก้อนใหญ่เมื่อตลาดหุ้นตกต่ำ จีนยังใช้กองทุนที่ควบคุมโดยรัฐหลายแห่งเพื่อลงทุนจำนวนมากในตลาดหุ้นในปี 2558 โดยล่าสุดได้ซื้อหุ้น ETF ของจีน

กลยุทธ์

ในด้านกลยุทธ์การลงทุน นอกจากแนวความคิดของรัฐวิสาหกิจและแนวความคิดดัชนีแล้ว นักลงทุนประเภทหนึ่งเชื่อว่าควรยึดติดกับภาคส่วนต่างๆ เช่น รถยนต์ไฟฟ้า และเซมิคอนดักเตอร์ เนื่องจากอุตสาหกรรมเหล่านี้มีศักยภาพในการพัฒนาเพียงพออยู่แล้วไม่ว่าภาครัฐจะแนะนำหรือไม่ก็ตาม นโยบายกระตุ้นเศรษฐกิจขนาดใหญ่

นอกจากนี้ยังมีมุมมองว่าควรไปที่หุ้นฮ่องกงเพื่อหาราคาต่อรองซึ่งมีเป้าหมายที่ถูกอารมณ์ทำลายมากกว่า ตัวอย่างเช่น บริษัทลงทุนของ Li Ka-shing CK Hutchison เป็นตัวอย่างที่ดี: ประมาณครึ่งหนึ่งของบริษัท รายได้มาจากยุโรปที่เกี่ยวข้องกับอุตสาหกรรมต่างๆ เช่น ท่าเรือและโทรคมนาคม ยอดขายจากจีนแผ่นดินใหญ่และฮ่องกงคิดเป็นเพียง 14% ของยอดขายรวมของบริษัท ดังนั้น การชะลอตัวในเศรษฐกิจแผ่นดินใหญ่และฮ่องกงจะมีผลกระทบต่อบริษัทเพียงเล็กน้อย และอัตราผลตอบแทนจากเงินปันผลอยู่ที่ 7.2% แต่ราคาหุ้นของ CK Hutchison อยู่ที่ ปัจจุบัน P/E ratio มีเพียง 5 เท่าเท่านั้น

ดื้อดึง

เมื่อพิจารณาจากการประเมินมูลค่าหุ้นจีนที่ต่ำ การฟื้นตัวในระยะสั้นก็สมเหตุสมผลดี แต่การฟื้นตัวนี้จะยั่งยืนได้ในที่สุดหรือไม่นั้นขึ้นอยู่กับว่ารัฐบาลเต็มใจที่จะใช้นโยบายผ่อนคลายทางการคลังและการเงินมากขึ้นเพื่อกระตุ้นเศรษฐกิจที่แท้จริงหรือไม่ เมื่อเปรียบเทียบกับยุโรปและสหรัฐอเมริกาแล้ว มันไม่ได้เป็นเพียงปัญหาของเครื่องมือเท่านั้น แต่ยังรวมถึง ปัญหาสิ่งแวดล้อม ZZ เช่น ปีที่แล้ว ธนาคารกลางอยู่ภายใต้การควบคุมของ Central Financial Commission ทำให้อำนาจของหน่วยงานภาครัฐลดน้อยลง เช่น ธนาคารประชาชนแห่งประเทศจีน และคณะกรรมการกำกับดูแลหลักทรัพย์ของจีน ดังนั้นแม้ว่าทุกคนจะรู้ว่ามีเทคนิคเพียงไม่กี่อย่างเหล่านี้ แต่ถ้าไม่สามารถรักษาความมั่นใจว่าสามารถนำไปใช้ได้หรือไม่ ความยั่งยืนของการฟื้นตัวก็จะแย่มาก

ขณะนี้รัฐบาลได้ผ่อนคลายข้อจำกัดในการซื้อที่อยู่อาศัยในบางเมืองอย่างต่อเนื่องและลดอัตราดอกเบี้ยลงเล็กน้อย แต่ก็ยังทำให้ผู้เข้าร่วมตลาดส่วนใหญ่ผิดหวัง ประชาชนจำนวนมากเชื่อว่าการชะลอตัวอย่างรวดเร็วของเศรษฐกิจจีนต้องใช้ยาที่แข็งแกร่งเช่นเดียวกับที่รัฐบาลของประเทศต่างๆ เคยทำมาแล้ว ทำอย่างนั้น อย่างไรก็ตาม เป็นที่เข้าใจได้ว่าทำไมผู้บริหารระดับสูงจึงไม่ต้องการใช้มาตรการกระตุ้นเศรษฐกิจที่รุนแรง แม้ว่ามาตรการดังกล่าวจะช่วยเพิ่มการเติบโต แต่ยังจะผลักดันหนี้สิน ส่งผลให้เกิดความไม่มั่นคงในระยะยาว การกระจายตัวที่ไม่สม่ำเสมอ การเปลี่ยนแปลงทางอุตสาหกรรมที่ช้าลง และการอ่อนค่าลงอย่างรวดเร็วของ อัตราแลกเปลี่ยน. .

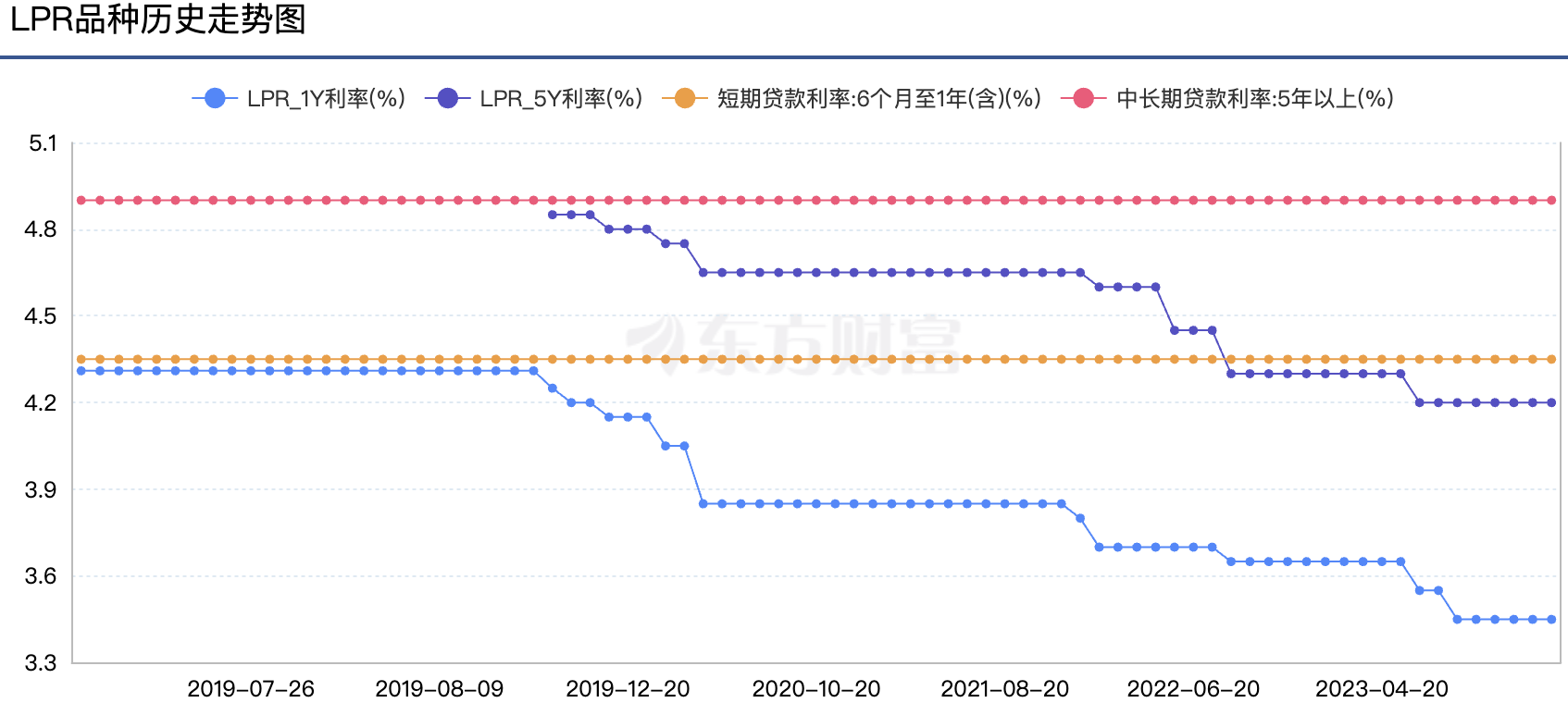

ดังที่แสดงในแผนภูมิด้านล่าง LPR อัตราดอกเบี้ยมาตรฐานของจีนยังคงไม่เปลี่ยนแปลงเป็นเดือนที่ 5 ติดต่อกันนับตั้งแต่เดือนกันยายนปีที่แล้ว LPR อายุ 1 ปีและ 5 ปีหรือนานกว่านั้นรายงานอยู่ที่ 3.45% และ 4.2% ตามลำดับ แต่ CPI ของจีนอยู่ใกล้กับ 0 หรือติดลบ ซึ่งทำให้อัตราดอกเบี้ยดังกล่าวดู จำกัด มาก ซึ่งไม่สมเหตุสมผลในสภาพแวดล้อมเศรษฐกิจตกต่ำ เมื่อเปรียบเทียบกับประเทศต่างๆ เช่น สหราชอาณาจักร และสหรัฐอเมริกา ที่เศรษฐกิจยังขยายตัวอยู่ อัตราดอกเบี้ยมีเพียงสูงกว่าเท่านั้น อัตราเงินเฟ้อในช่วงหลายเดือนที่ผ่านมา

แต่ในขณะที่ค่าเงินหยวนแข็งค่าขึ้นเมื่อมีการประกาศการปรับลด RRR (พร้อมกับความคิดเห็นที่สนับสนุนเสถียรภาพของ FX) แต่ก็ล้มเหลวในการรักษากำไรเหล่านั้นในการซื้อขายครั้งต่อไป อาจเนื่องมาจากความคาดหวังที่เพิ่มขึ้นของการผ่อนคลายเพิ่มเติม โดยรวมแล้วนี่เป็นเกมที่น่าสนใจมาก หากนโยบายการเงินที่ผ่อนคลายสามารถดึงสินทรัพย์ RMB ออกจากวงจรติดลบก็อาจไม่ทำให้อัตราแลกเปลี่ยนอ่อนตัวลง:

มุมมองส่วนตัวของฉันเกี่ยวกับอนาคตในแง่ดี เนื่องจากประเทศที่พัฒนาแล้วมักยุติวงจรขึ้นอัตราดอกเบี้ยแล้ว หากพวกเขาเริ่มวงจรลดอัตราดอกเบี้ยตั้งแต่ต้นเดือนมีนาคม จีนจะเหลือพื้นที่ให้จีนดำเนินมาตรการผ่อนคลายเพิ่มเติม

ตลาดสหรัฐ

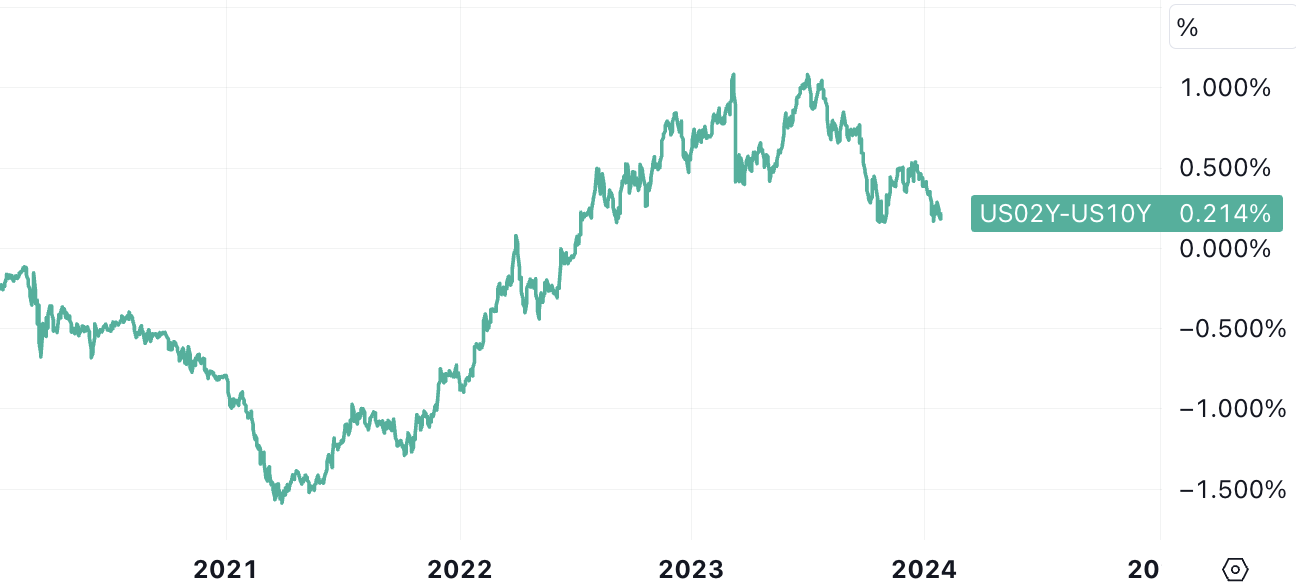

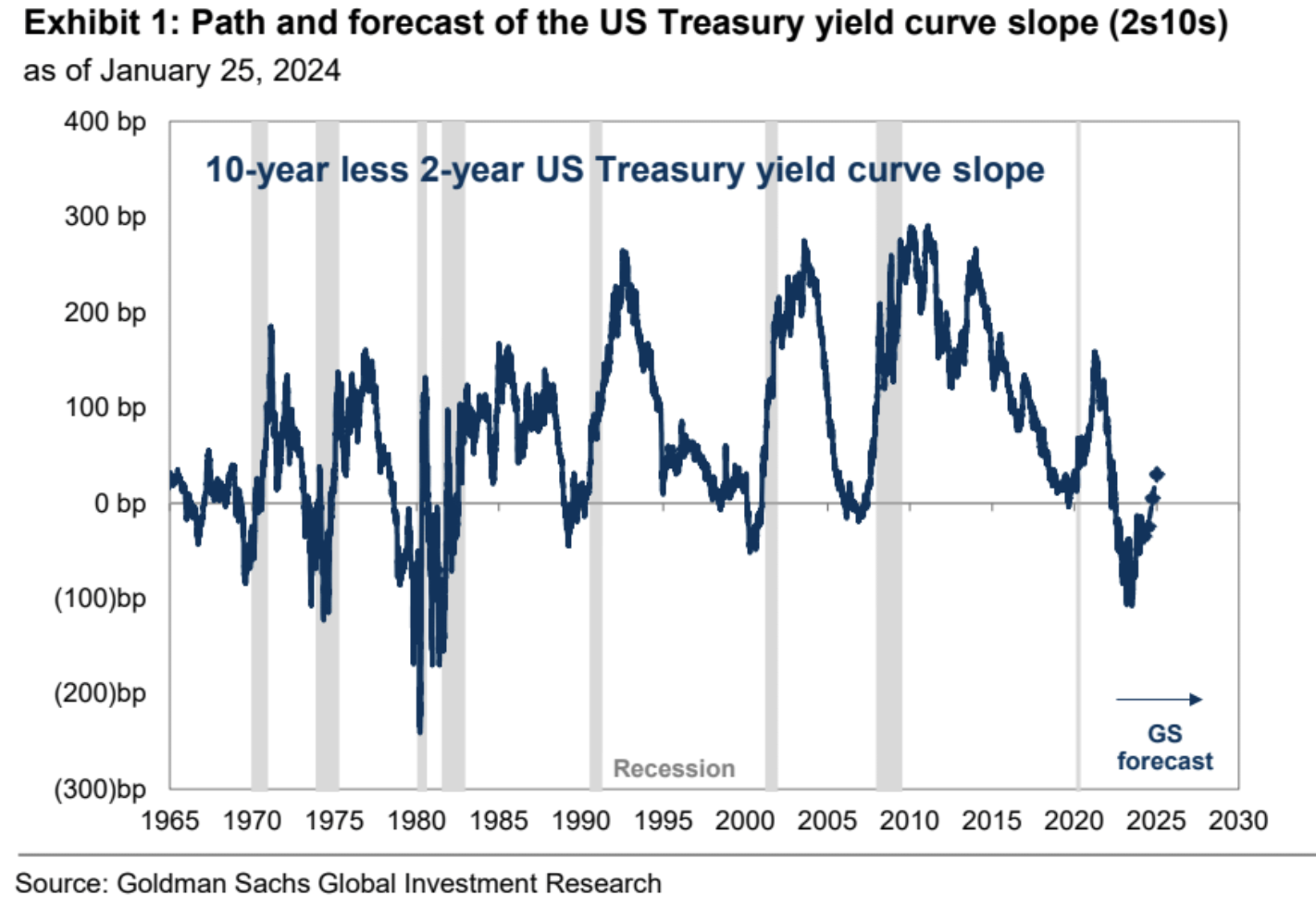

สัปดาห์ที่แล้วมีข้อมูล GDP ไตรมาสสี่ที่แข็งแกร่งกว่าที่คาดไว้มาก (3.3%) ในขณะที่ค่าใช้จ่ายการบริโภคส่วนบุคคล (PCE) อ่อนตัวลง (core 3M 2%, 3M โดยรวม 1.7%) การขอรับสวัสดิการว่างงานเบื้องต้นเพิ่มขึ้นมากกว่าที่คาด และข้อมูลสินค้าคงทนลดลง เกินคาด PMI ภาคการผลิตกลับมาอยู่เหนือ 50 (จุดอ่อนที่สุดยังกลับมาขยายตัวต่อ) ส่งผลให้ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นเล็กน้อย อัตราผลตอบแทนพันธบัตรสหรัฐฯ 10 อัตราลดลงก่อนแล้วจึงเพิ่มขึ้นและโดยทั่วไปจะทรงตัวและอัตราผลตอบแทนระยะสั้นลดลงเท่าๆ กัน เพิ่มเติม , 2-10 การผกผันของอัตราดอกเบี้ยลดลงจากสูงสุด 1% ในปีที่แล้วเหลือ 0.21% และ การทำให้เป็นมาตรฐาน ของเส้นอัตราผลตอบแทนกลายเป็นประเด็นร้อนในตลาด

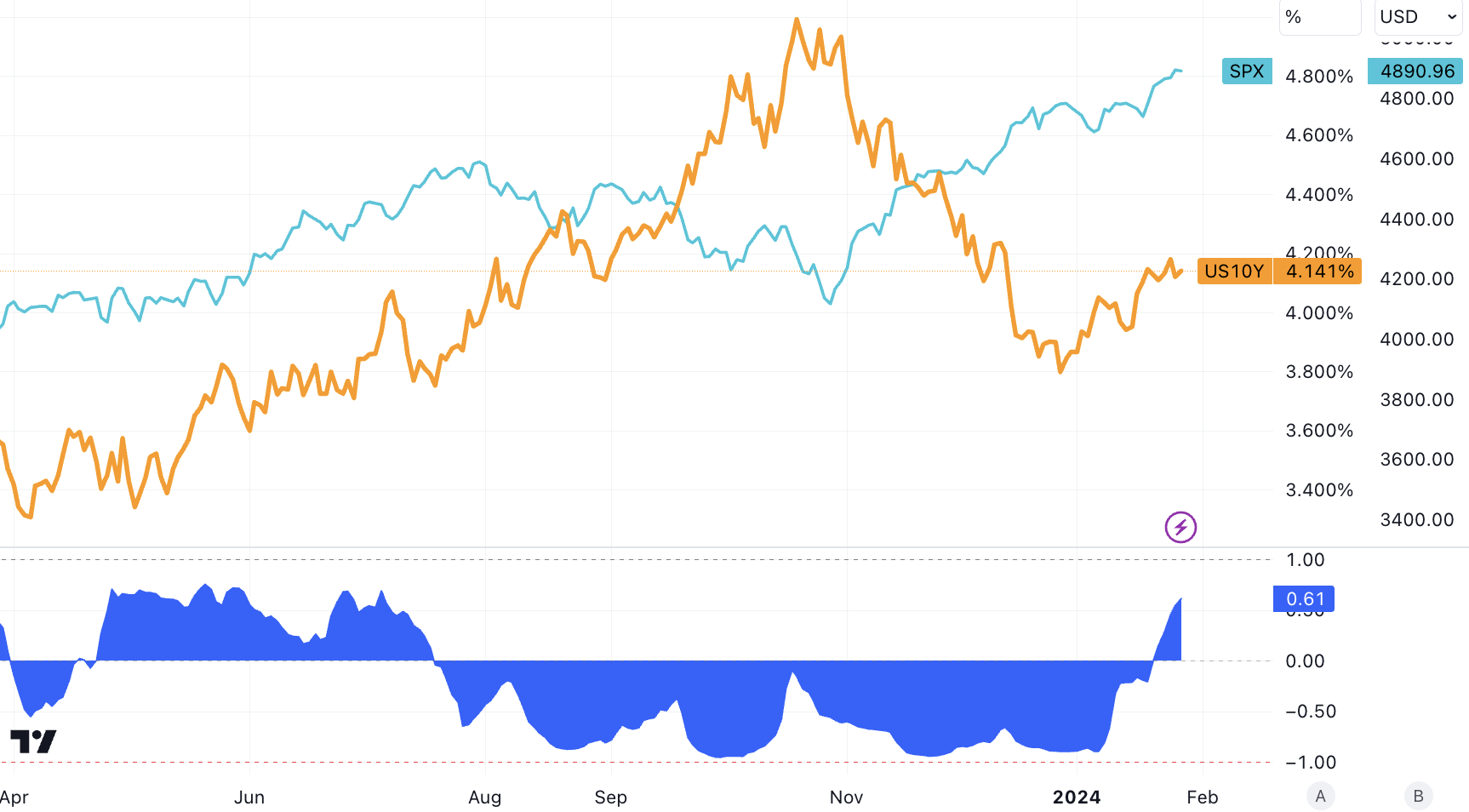

SP 500 ยังคงทำระดับสูงสุดใหม่อย่างต่อเนื่องเมื่อสัปดาห์ที่แล้ว โดยอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีแทบจะซื้อขายแบบไซด์ไซด์ที่ประมาณ 4.14 10 Y ได้รับคะแนนพื้นฐาน 27 คะแนนในปีนี้หลังจากเปิดที่ 3.87% และ SPX ก็เพิ่มขึ้น 2.4% ในปีนี้แม้จะมีอัตราผลตอบแทนที่สูงขึ้นก็ตาม นี่เป็นการกลับรายการความสัมพันธ์ระหว่างอัตราดอกเบี้ยและหุ้นเป็นครั้งแรกในรอบครึ่งปี สถานการณ์นี้แสดงให้เห็นว่าขณะนี้ตลาดกังวลเกี่ยวกับการเติบโตมากกว่าอัตราดอกเบี้ย:

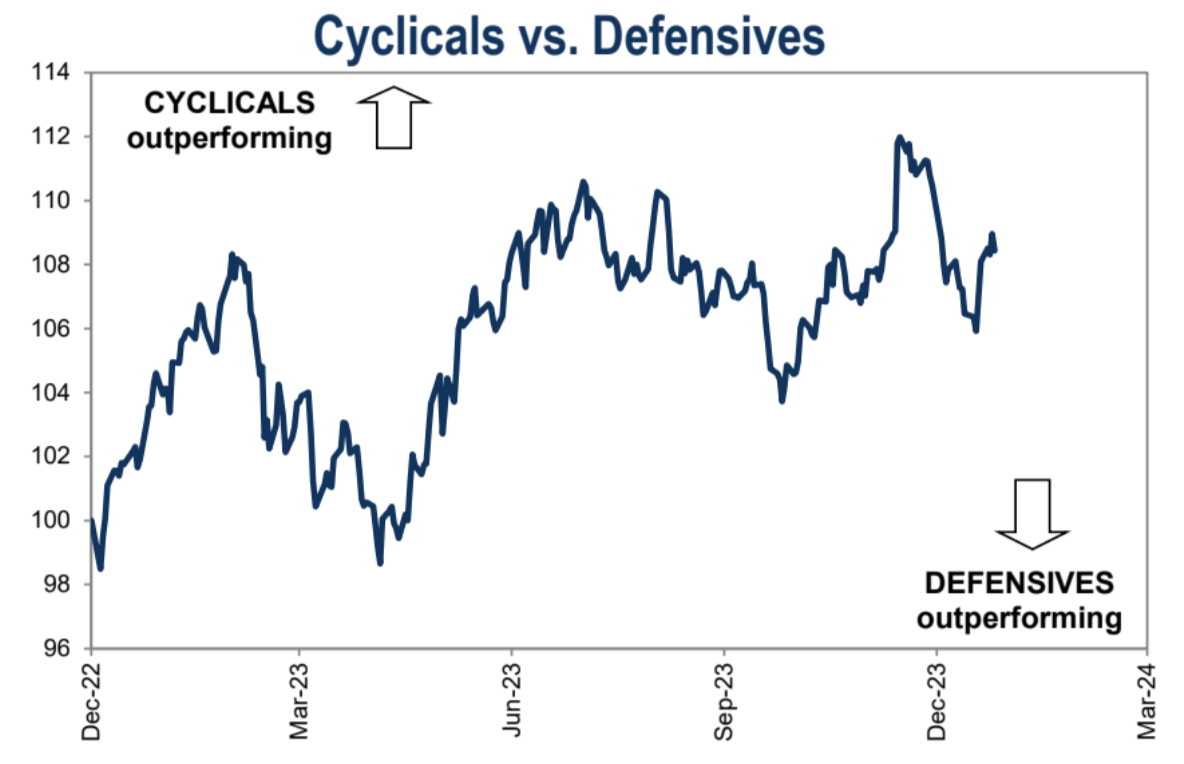

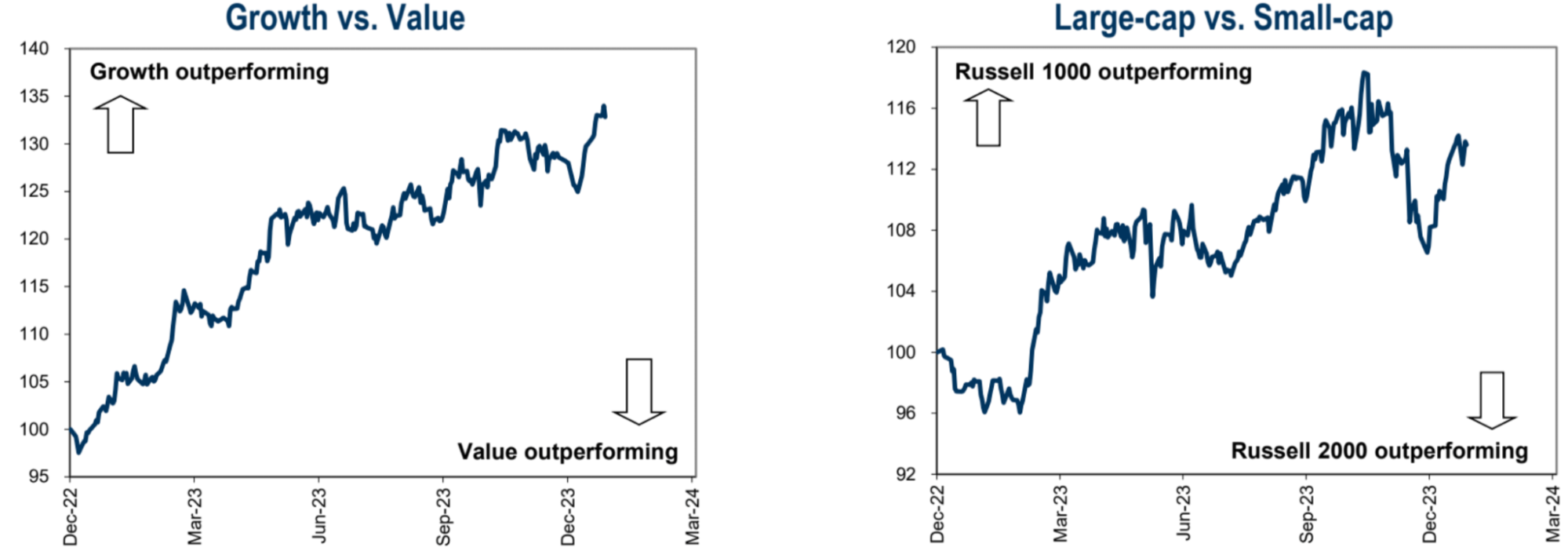

หุ้นสหรัฐฯ เป็นบวกในช่วงสองสัปดาห์ที่ผ่านมา โดยมีแนวโน้มไปทางวัฏจักร การเติบโต และตลาดที่กว้างขึ้น:

เมื่อเร็ว ๆ นี้ มีกระแสข่าวลือในตลาดว่า Yield Curve Normalization อาจส่งผลกระทบต่อหุ้นอย่างไร โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากความสัมพันธ์เชิงลบล่าสุดระหว่างอัตราผลตอบแทนของหุ้นและพันธบัตร อย่างไรก็ตาม การเติบโตทางเศรษฐกิจมีผลกระทบสำคัญต่อผลตอบแทนของหุ้นมากกว่าการเปลี่ยนแปลงของเส้นอัตราผลตอบแทน ในช่วงที่เศรษฐกิจเติบโตอย่างแข็งแกร่ง หุ้นมักจะให้ผลตอบแทนสูงสุด ไม่ว่าเส้นอัตราผลตอบแทนจะสูงชันหรือราบเรียบก็ตาม ตราบใดที่เศรษฐกิจสหรัฐฯ หลีกเลี่ยงภาวะถดถอย แม้แต่เส้นอัตราผลตอบแทนปกติก็ยังให้ผลตอบแทนที่เป็นบวก

ปัจจุบัน Goldman Sachs คาดการณ์ว่า Federal Reserve จะดำเนินการลดอัตราดอกเบี้ย 25 Basis Point จำนวน 5 ครั้งในปีนี้ อัตราผลตอบแทน 2 ปีจะลดลงเหลือ 3.7% ในช่วงสิ้นปี และอัตราผลตอบแทน 10 ปีจะยังคงอยู่ที่ระดับปัจจุบันของ 4.0% ณ สิ้นปี 2567 หากเป็นจริง เส้นอัตราดอกเบี้ย Normalization จะกลับมา และบนพื้นฐานนี้ หากคุณเป็นพันธบัตรระยะยาว ความแน่นอนของพันธบัตรระยะสั้นจะสูงขึ้น

กลยุทธ์ของ Bank of America เรียกการลดลงของพันธบัตรสหรัฐฯ ว่าเป็นโอกาสในการซื้อ โดยแนะนำให้เพิ่มระยะเวลา (เช่น การซื้อพันธบัตรรัฐบาล) เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี เกิน 4.1-4.15% และลดการถือครองเมื่ออัตราดอกเบี้ยอยู่ที่ประมาณ 3.85-3.9% . .

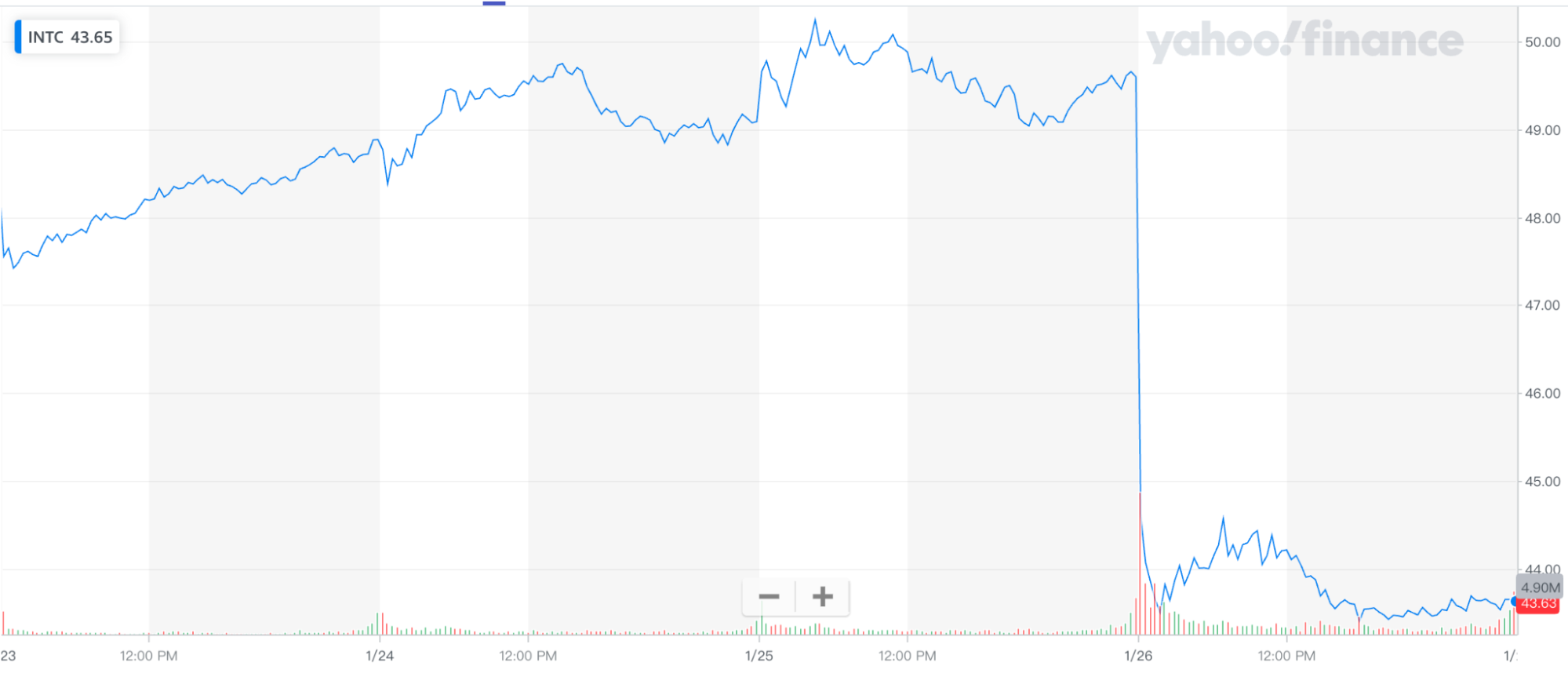

ในแง่ของบริษัทชั้นนำ ตัวเลขผลการดำเนินงานหลักของ Intel นั้นเกินความคาดหมาย แต่คำแนะนำด้านผลการดำเนินงานในไตรมาสแรกนั้นน้อยกว่าที่นักวิเคราะห์คาดไว้มาก โดยเฉพาะอย่างยิ่ง ธุรกิจศูนย์ข้อมูลที่ถูกจับตามองมากนั้นต่ำกว่าความคาดหวัง ซึ่งแสดงให้เห็นว่า Intel ไม่สามารถปกป้องได้ ตำแหน่งอันดับหนึ่งของอุตสาหกรรม การคาดการณ์ทางการเงินที่ไม่ดีทำให้ Intel ร่วงลงมากกว่า 10% หลังจากที่ตลาดปิดทำการในวันพฤหัสบดี ซึ่งสะท้อนถึงทัศนคติที่จู้จี้จุกจิกในปัจจุบันของนักลงทุนเมื่อเผชิญกับบริษัทที่มีมูลค่าสูง:

โดยเฉพาะ:

กำไรต่อหุ้นอยู่ที่ 0.63 ดอลลาร์ สูงกว่าที่คาดการณ์ไว้ 0.45 ดอลลาร์

รายรับ 15.41 พันล้านดอลลาร์ เหนือความคาดหมาย 15.17 พันล้านดอลลาร์

รายได้จากการดำเนินงานที่ปรับปรุงแล้วอยู่ที่ 2.58 พันล้านดอลลาร์ ซึ่งสูงกว่าที่คาดการณ์ไว้ 2.1 พันล้านดอลลาร์

อัตรากำไรจากการดำเนินงานที่ปรับปรุงแล้วอยู่ที่ 16.7% ซึ่งสูงกว่าความคาดหมายที่ 13.9%

อัตรากำไรขั้นต้นที่ปรับปรุงแล้วอยู่ที่ 48.8% เกินคาดที่ 46.5%

อย่างไรก็ตาม Intel คาดการณ์รายรับไตรมาสแรกอยู่ในช่วง 12.2 พันล้านดอลลาร์ถึง 13.2 พันล้านดอลลาร์ ซึ่งต่ำกว่าการคาดการณ์เฉลี่ยของนักวิเคราะห์ที่ 14.25 พันล้านดอลลาร์ กำไรต่อหุ้นที่ปรับปรุงแล้วคาดว่าจะอยู่ที่ 13 เซนต์ในไตรมาสแรก ซึ่งขาดการคาดการณ์ของนักวิเคราะห์ที่ 34 เซนต์

Intel คาดว่าอัตรากำไรขั้นต้นไตรมาสแรกจะอยู่ที่ 44.5% ต่ำกว่าการคาดการณ์ของนักวิเคราะห์ที่ 45.5% เล็กน้อย ซึ่งแสดงให้เห็นถึงความไร้ประสิทธิภาพของโรงงานชิปของ Intel จากการเปรียบเทียบ ก่อนปี 2019 อัตรากำไรขั้นต้นของ Intel มักจะเกิน 60% เป็นประจำ

จีนเพิ่มการถือครองหนี้สหรัฐฯ

รายงานกระแสเงินทุนระหว่างประเทศ (TIC) ประจำเดือนพฤศจิกายน 2023 ที่เผยแพร่โดยกระทรวงการคลังของสหรัฐอเมริกา แสดงให้เห็นว่า ณ สิ้นเดือนพฤศจิกายน 2023 การถือครองหนี้สหรัฐของจีนอยู่ที่ 782 พันล้านดอลลาร์ เพิ่มขึ้น 12.4 พันล้านดอลลาร์จากเดือนตุลาคม ซึ่งหมายความว่าจีนได้ยุติแนวโน้มการขายหนี้สหรัฐฯ ในรอบ 7 เดือนแล้ว ส่งผลให้การถือครองหนี้สหรัฐฯ ทั้งหมดฟื้นตัวจากมูลค่าที่ต่ำที่สุดนับตั้งแต่เดือนพฤษภาคม 2552

ตามที่คนในวงการระบุว่าการถือครองหนี้ของสหรัฐฯ ที่เพิ่มขึ้นของจีนอาจได้รับผลกระทบจากปัจจัยหลัก 2 ประการ ประการแรก การประชุมประธานาธิบดีจีน-สหรัฐฯ ในเดือนนั้นนำไปสู่การปรับปรุงความสัมพันธ์จีน-สหรัฐฯ ประการที่สอง ในเดือนพฤศจิกายน 2023 ธนาคารกลางสหรัฐได้ออกแถลงการณ์ สัญญาณชัดเจนว่ารอบการขึ้นอัตราดอกเบี้ยสิ้นสุดลงแล้ว อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ลดลงอย่างมาก (และราคาพันธบัตรสหรัฐฯ ที่ปรับตัวสูงขึ้น) ดึงดูดให้หลายประเทศเร่งรัดหนี้สหรัฐฯ เพื่อทำกำไร

เป็นที่น่าสังเกตว่าข้อมูล TIC แสดงให้เห็นว่าในบรรดาสิบประเทศและภูมิภาคชั้นนำที่ถือหนี้ของสหรัฐฯ ยกเว้นหมู่เกาะเคย์แมน ซึ่งลดการถือครองหนี้ของสหรัฐฯ ลง 4.7 พันล้านดอลลาร์ในเดือนพฤศจิกายน 2023 ประเทศและภูมิภาคอื่นๆ ได้เลือกที่จะเพิ่มการถือครองของตน ของหนี้สหรัฐ

โดยทั่วไปตลาดการเงินเชื่อว่าการสิ้นสุดวงจรขึ้นอัตราดอกเบี้ยของเฟดอาจกลายเป็นแรงผลักดันที่สำคัญที่สุดสำหรับหลายประเทศในการเพิ่มการถือครองหนี้สหรัฐ

กระแสเงินสด

การไหลเข้าสุทธิเข้าสู่กองทุนหุ้นทั่วโลกมีความแข็งแกร่งในสัปดาห์สิ้นสุดวันที่ 24 มกราคม (เพิ่มขึ้น 18 พันล้านดอลลาร์เมื่อเทียบกับสัปดาห์ก่อน ซึ่งติดลบ 0.9 พันล้านดอลลาร์) ตามข้อมูล EPFR กองทุนหุ้นสหรัฐยังคงผลักดันการไหลเข้าสุทธิเชิงบวกเข้าสู่กองทุนหุ้น G 10 ในบรรดาตลาดเกิดใหม่ การไหลเข้าสู่จีนแผ่นดินใหญ่แตะระดับประวัติศาสตร์ ซึ่งมีมูลค่ารวมประมาณ 12 พันล้านดอลลาร์ ซึ่งเป็นการไหลเข้ารายสัปดาห์ที่ใหญ่ที่สุดนับตั้งแต่ปี 2558 โดยเฉพาะอย่างยิ่ง การไหลเข้าเหล่านี้ได้รับแรงผลักดันจากนักลงทุนในประเทศเกือบทั้งหมด โดยได้รับการสนับสนุนจาก “ทีมชาติ”:

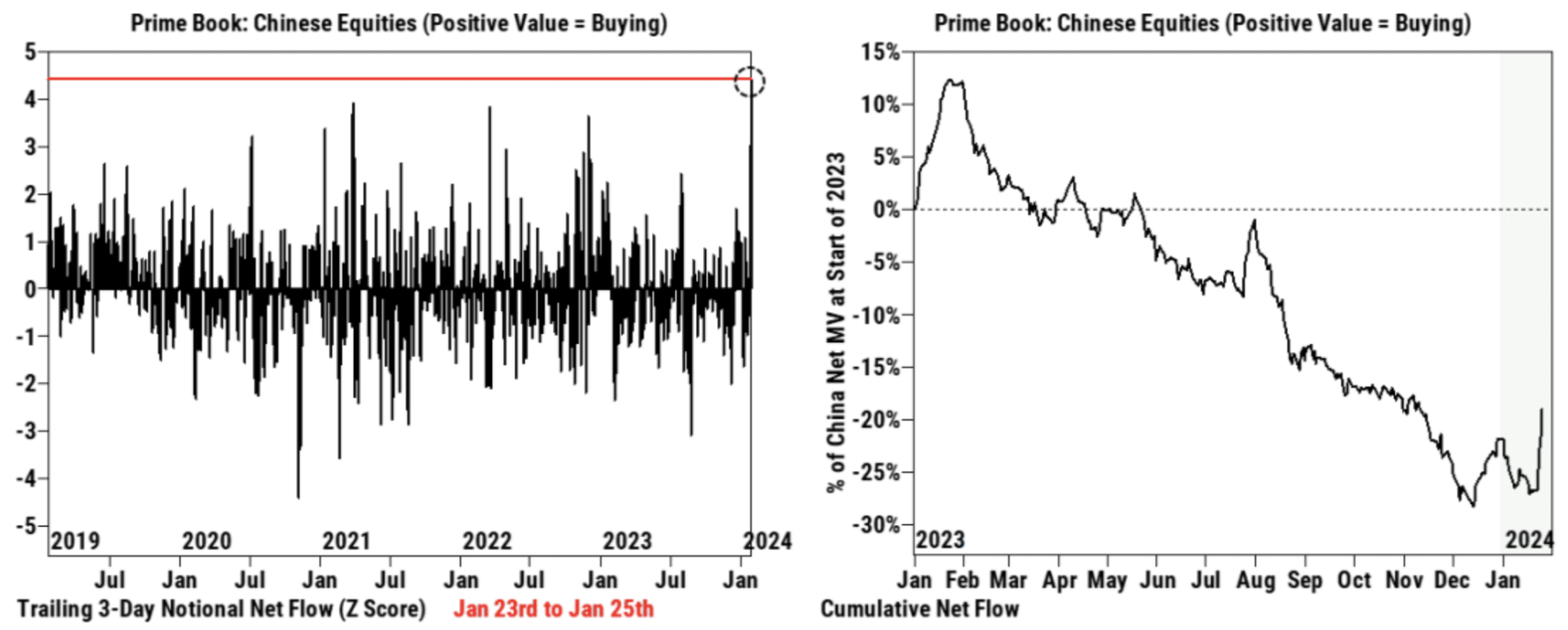

หุ้นจีนมีการซื้อสุทธิจำนวนมากในวันอังคาร ท่ามกลางข่าวแผนการช่วยเหลือตลาด และยังคงเห็นการซื้อสุทธิของหุ้นจีนใน Prime book ในวันพุธและวันพฤหัสบดี ตามข้อมูลลูกค้าของ Goldman Sachs แม้ว่าการซื้อจะชะลอตัวลงก็ตาม ลดลงเมื่อเทียบกับวันอังคาร ตั้งแต่วันที่ 23 มกราคมถึง 25 มกราคม ยอดซื้อสุทธิสะสมของหุ้นจีนเกินช่วง 3 วันใดๆ ในช่วงห้าปีที่ผ่านมา (+4.4 คะแนน Z) ซึ่งได้แรงหนุนจากการซื้อจากฝ่ายระยะยาว

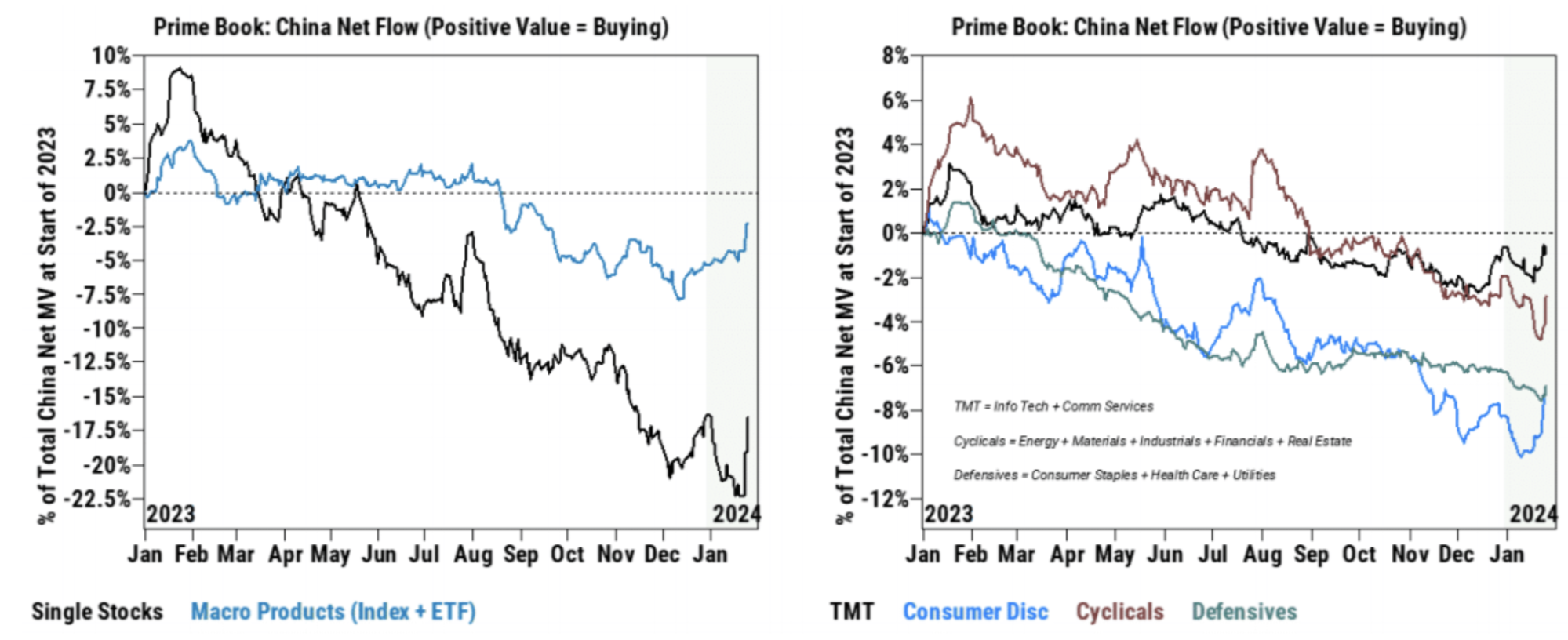

กิจกรรมการซื้อสุทธิมากกว่า 70% ล่าสุดได้รับแรงหนุนจากหุ้นแต่ละตัว ซึ่งบ่งชี้ว่าอาจมีอำนาจอยู่ หุ้นจีนทั้ง 11 กลุ่มมียอดซื้อสุทธิตั้งแต่วันอังคารถึงพฤหัสบดี นำโดยสินค้าอุปโภคบริโภค อุตสาหกรรม บริการสื่อสาร และการเงิน

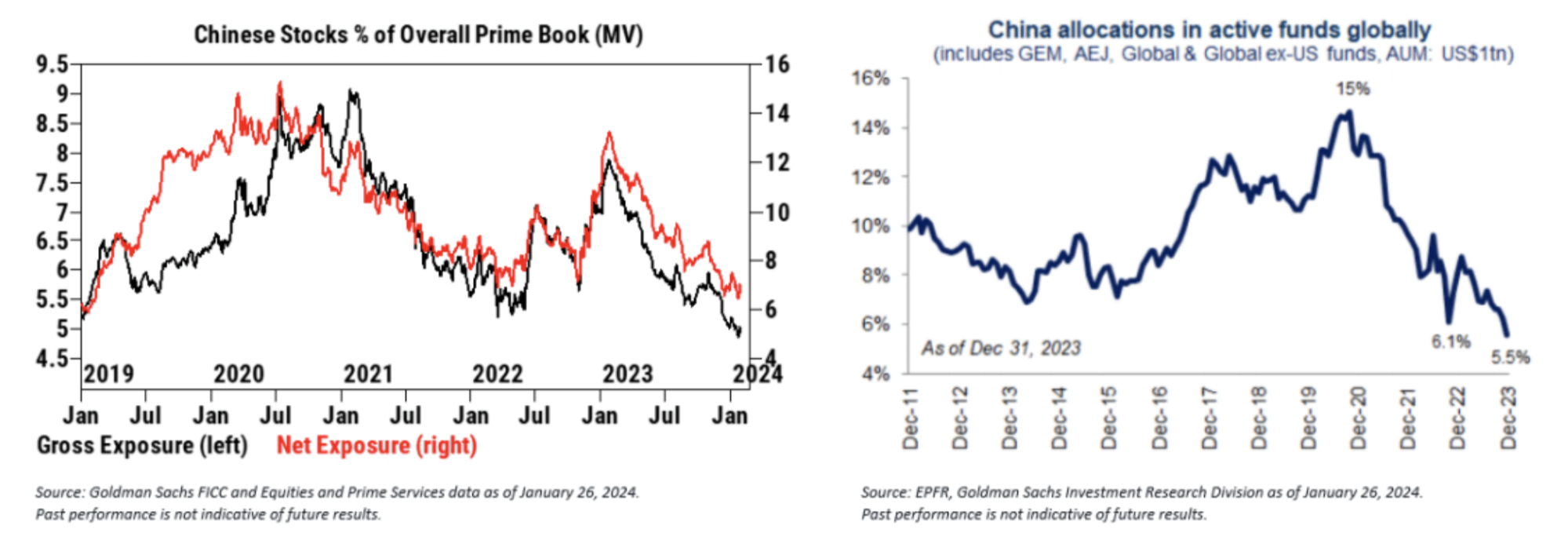

โดยรวมแล้วสถานะโดยรวมของทั้งกองทุนเฮดจ์ฟันด์และกองทุนรวมในตลาดหุ้นจีนยังอยู่ในระดับต่ำมาก แม้จะมีการซื้อสุทธิเมื่อเร็วๆ นี้ แต่การจัดสรรขั้นต้นและสุทธิให้กับหุ้นจีนใน Goldman Sachs Primebook ก็อยู่ในระดับต่ำสุดในรอบ 5 ปี ในขณะเดียวกัน กองทุนรวมทั่วโลกมีการจัดสรรให้กับจีน 5.5% ณ สิ้นปี 2566 ซึ่งเป็นระดับต่ำสุดในรอบทศวรรษที่ผ่านมา ตามข้อมูล EPFR

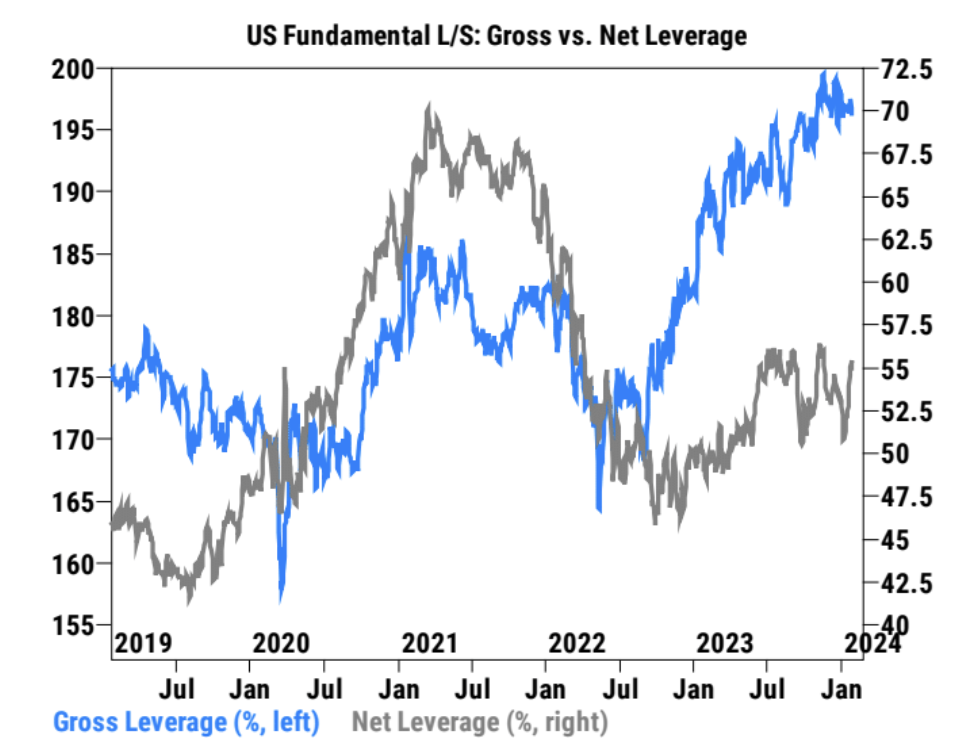

ในแง่ของหุ้นสหรัฐ อัตราเลเวอเรจสุทธิของลูกค้า Goldman Sachs ได้เพิ่มขึ้นอย่างรวดเร็วเมื่อเร็ว ๆ นี้:

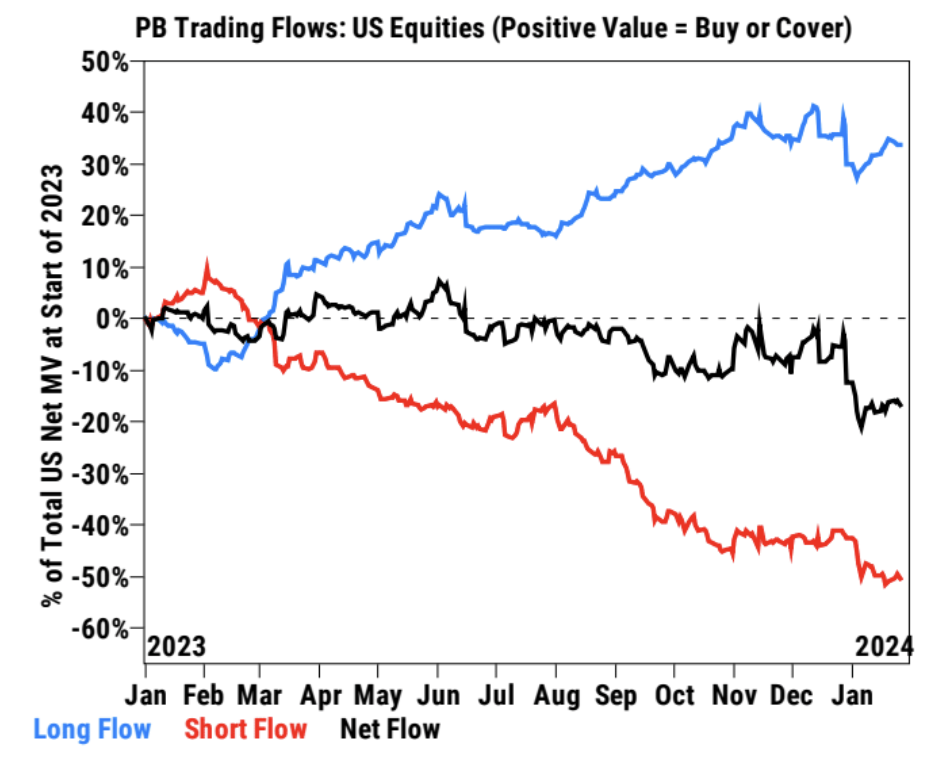

กระแสการเงินมีการเปลี่ยนแปลงเล็กน้อย:

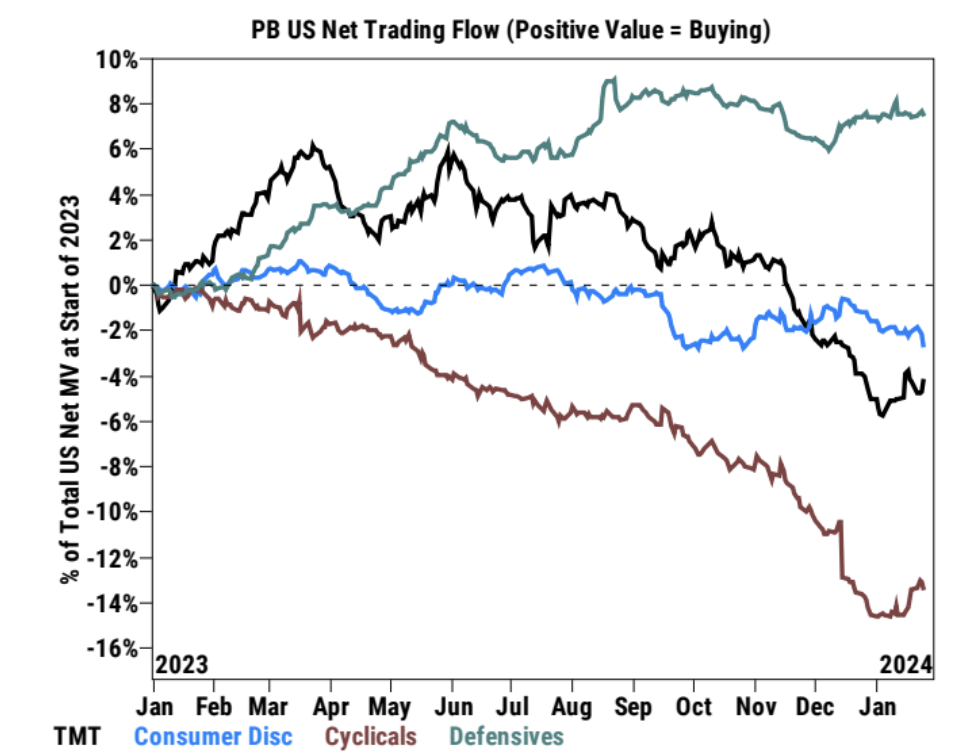

เงินทุนไหลออกตามอุตสาหกรรม ได้แก่ การบริโภคทางเลือก การไหลเข้าสู่ TMT และรอบ:

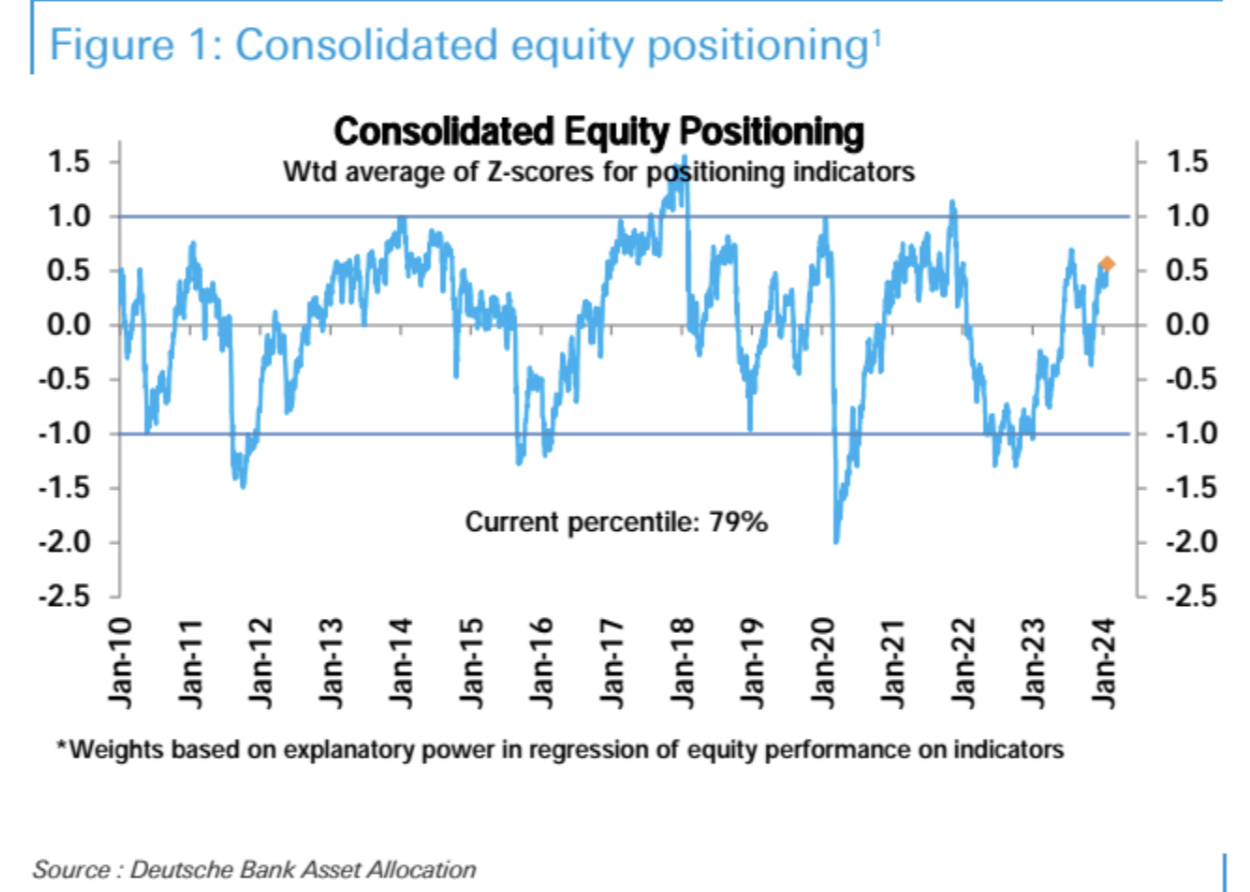

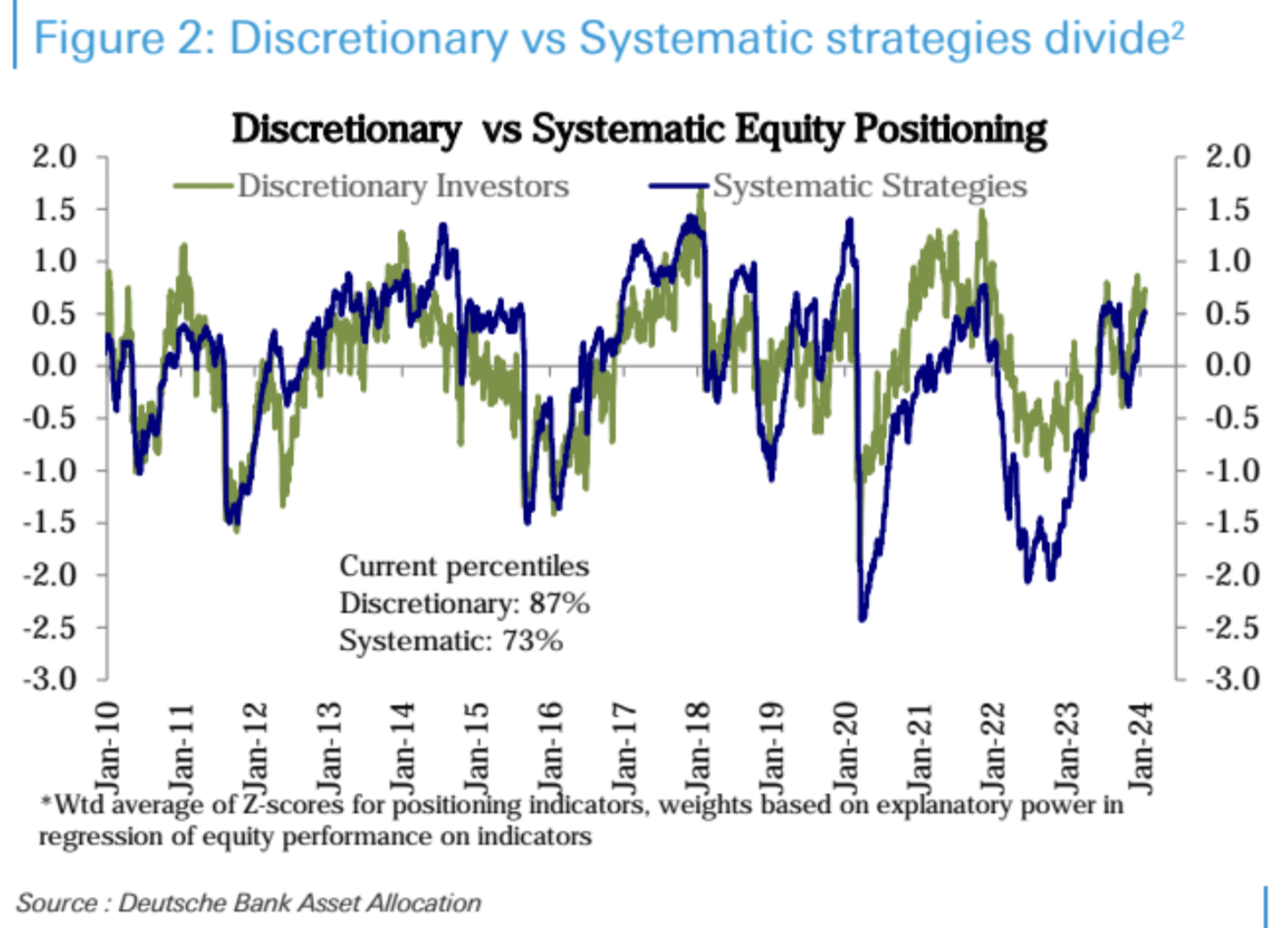

ตามสถิติของ Deutsche Bank ระดับตำแหน่งหุ้นโดยรวมเพิ่มขึ้นอย่างรวดเร็วในสัปดาห์ที่แล้วสู่ระดับสูงสุดในรอบ 6 เดือน (เปอร์เซ็นไทล์ที่ 79) หลังจากมีความผันผวนในช่วงแคบตั้งแต่กลางเดือนธันวาคม แม้ว่าการวางตำแหน่งจะเห็นได้ชัดว่าอยู่ในระดับสูง แต่ก็ยังไม่ถึงระดับสุดขีด

ตามประเภทนักลงทุน ตำแหน่งนักลงทุนเชิงอัตนัยได้เพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเร็ว ๆ นี้ โดยเพิ่มขึ้นเป็นเปอร์เซ็นไทล์ที่ 87 ในขณะที่ตำแหน่งเชิงกลยุทธ์ที่เป็นระบบยังคงไต่ขึ้นอย่างต่อเนื่องไปที่เปอร์เซ็นไทล์ที่ 73 ทั่วทั้งภาคส่วน เทคโนโลยี (เปอร์เซ็นไทล์ที่ 73) ได้รับการจัดอันดับเพิ่มขึ้น และเป็นภาคส่วนเดียวที่ทำได้สูงกว่าค่าเฉลี่ยในอดีตอย่างมีนัยสำคัญ

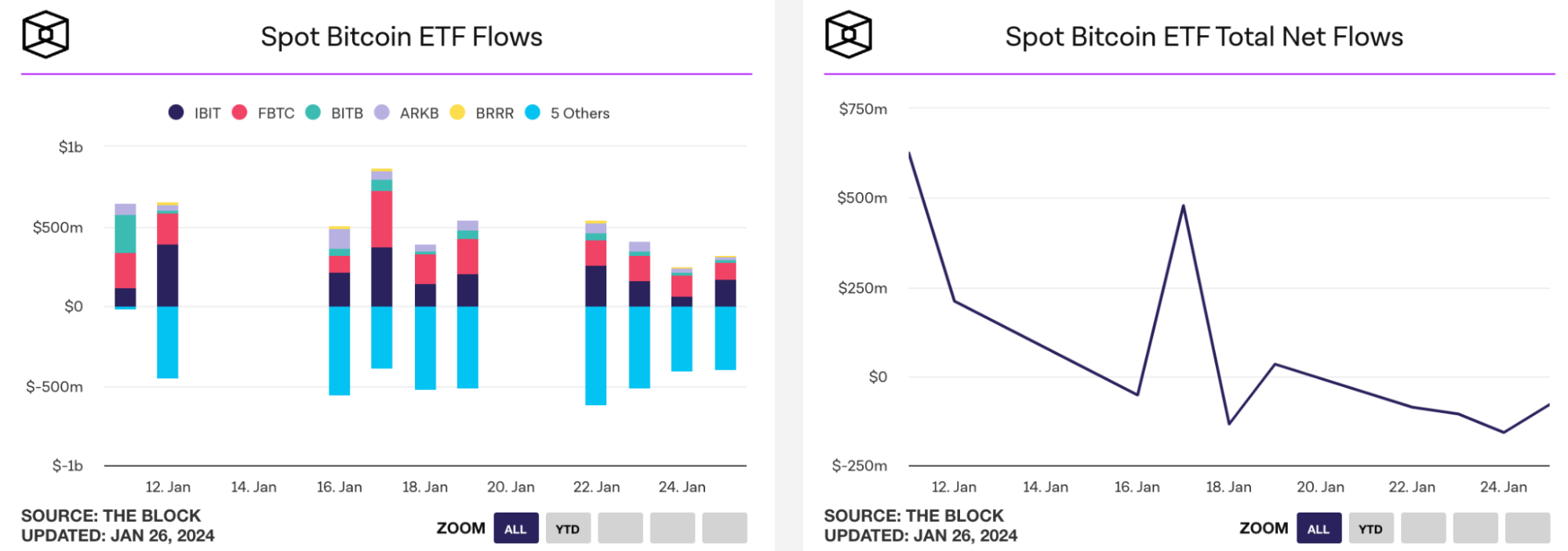

Bitcoin Spot ETF พบกับการไหลออกสุทธิทุกวันเมื่อสัปดาห์ที่แล้ว กองทุนที่ไหลเข้าสู่กองทุน เช่น IBIT ของ BlackRock และ FBTC ของ Fidelity ล้มเหลวในการตามทันการออกจาก GBTC ของ Grayscale การไหลเข้าสุทธิทั้งหมดในสองสัปดาห์นับตั้งแต่จดทะเบียนคือ 8 นั่นคือประมาณ 170 เป็น 20,000 ดอลลาร์สหรัฐ ซึ่งก็คือ 17,000 ถึง 20,000 BTC เมื่อพิจารณาถึงแรงกดดันในการขายของ GBTC ก็อาจมีการไหลเข้าโดยรวมที่ 800 ล้าน นี่เป็นสัญญาณที่ค่อนข้างบวกอยู่แล้ว ราคาของ BTC ก็เพิ่มขึ้น 5% ในสัปดาห์ที่แล้วเช่นกัน:

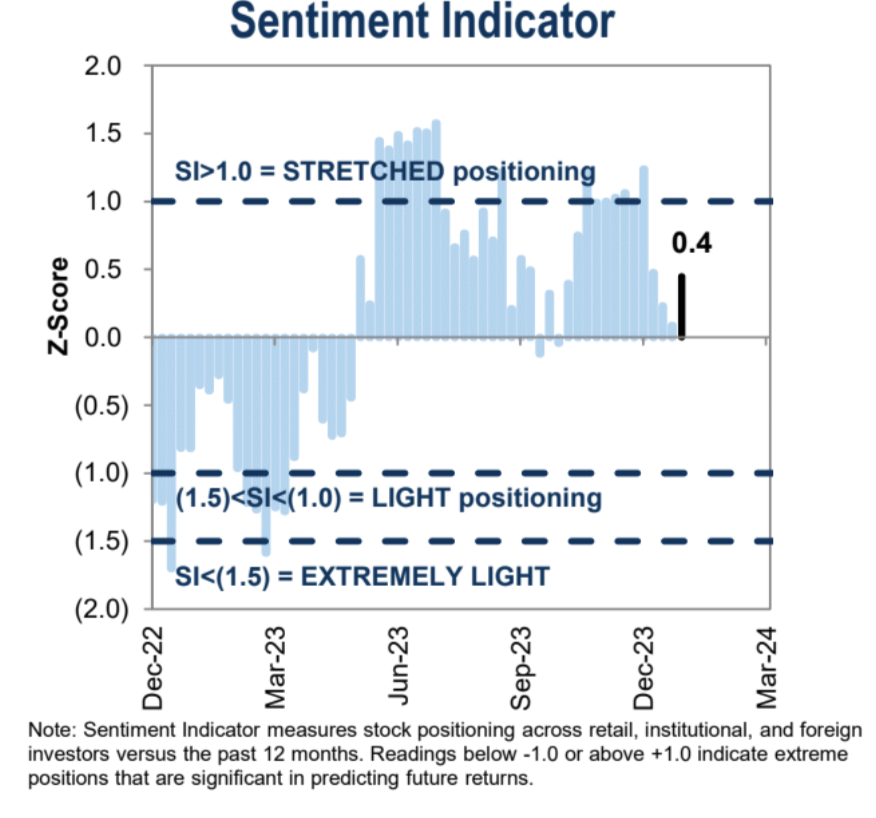

ความเชื่อมั่นของตลาด

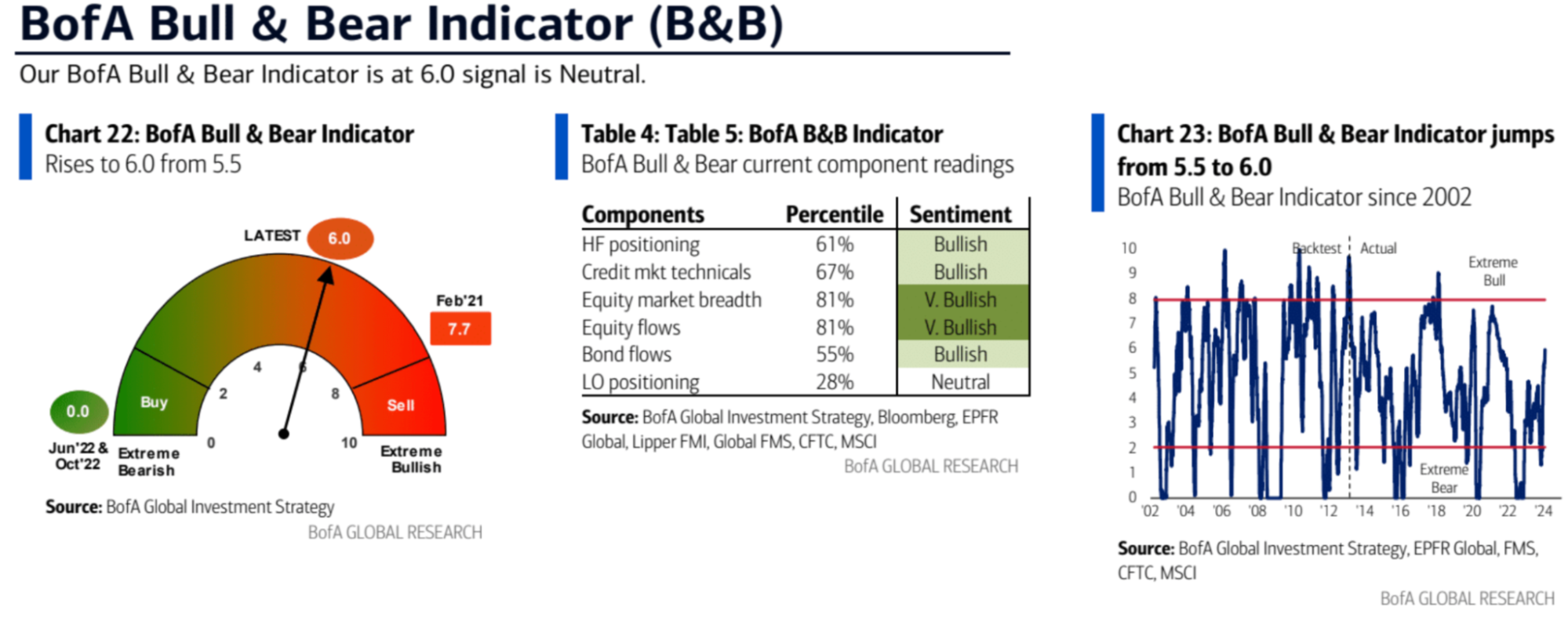

ตัวชี้วัด BofA Bull/Bear: เพิ่มขึ้นเป็น 6.0 จาก 5.5 ซึ่งสูงที่สุดนับตั้งแต่เดือนกรกฎาคม 2021 จากกระแสเงินทุนไหลเข้าที่แข็งแกร่ง ความกว้างของหุ้นที่แข็งแกร่ง (เพิ่มขึ้น 7% เป็น 44%) และตลาดสินเชื่อที่แข็งแกร่ง

ความเชื่อมั่นสถาบันของ Goldman Sachs เพิ่มขึ้นอีกครั้งหลังจากลดลงสามสัปดาห์ติดต่อกัน:

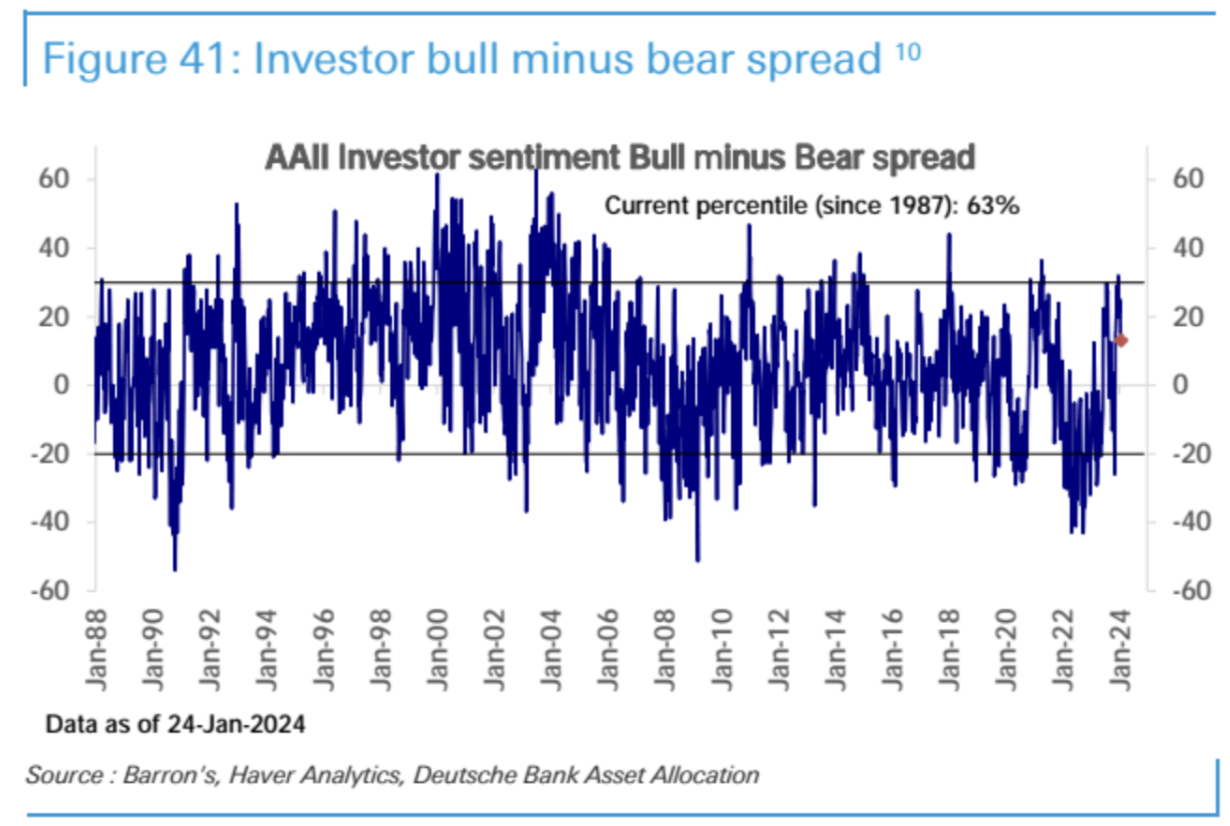

ส่วนต่างของกระทิง-หมี AAII กลับมาจากค่าสุดขั้ว:

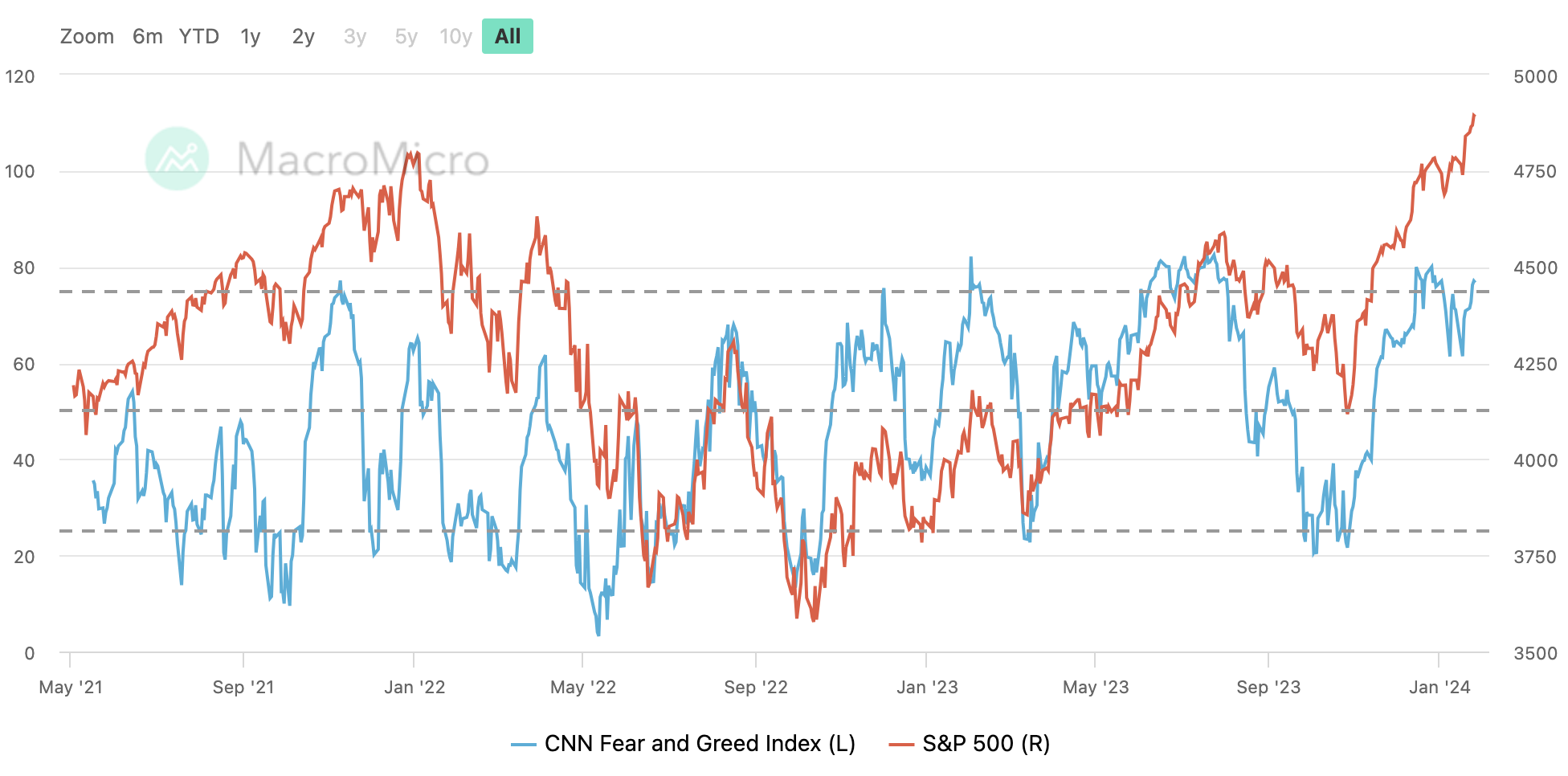

ดัชนีความกลัวและความโลภของ CNN กลับมาสู่ช่วง โลภมาก:

ติดตามสัปดาห์นี้ครับ

รายงานทางการเงิน

สัปดาห์นี้ 32% ของบริษัทใน SP 500 จะเผยแพร่รายงานทางการเงิน นักลงทุนจะให้ความสนใจว่าบริษัทใดบ้างที่นำผลประโยชน์ที่แท้จริงมาสู่ AI รวมถึงรายงานทางการเงินของ AMD, Alphabet, Microsoft (วันอังคาร) และ Meta, Amazon และ Apple ( วันพฤหัสบดี) ความผันผวนถูกกำหนดให้เพิ่มขึ้น และการเจาะลึกของ INTEL ได้แสดงให้เราเห็นว่านักลงทุนจู้จี้จุกจิกในทุกวันนี้

ธนาคารกลาง

ให้จับตาดูความเคลื่อนไหวของธนาคารกลางต่อไปในสัปดาห์นี้ Federal Reserve จะประกาศมติในวันพุธ และ Bank of England และ Riksbank จะประกาศมติในวันพฤหัสบดี ในวันอังคาร ธนาคารแห่งประเทศญี่ปุ่นจะเปิดเผยสรุปความคิดเห็นจากการประชุมในสัปดาห์นี้ด้วย

เนื่องจากอัตราเงินเฟ้อรายปี 3 เดือนและ 6 เดือนต่ำกว่าเป้าหมาย 2% อยู่แล้ว ธนาคารกลางอาจลบภาษาที่หยาบคาย (การกระชับนโยบายเพิ่มเติม) ออกจากแถลงการณ์ และลบภาษา dovish บางส่วน (อัตราเงินเฟ้อใกล้เคียงกับเป้าหมาย) รับทราบความคืบหน้านี้

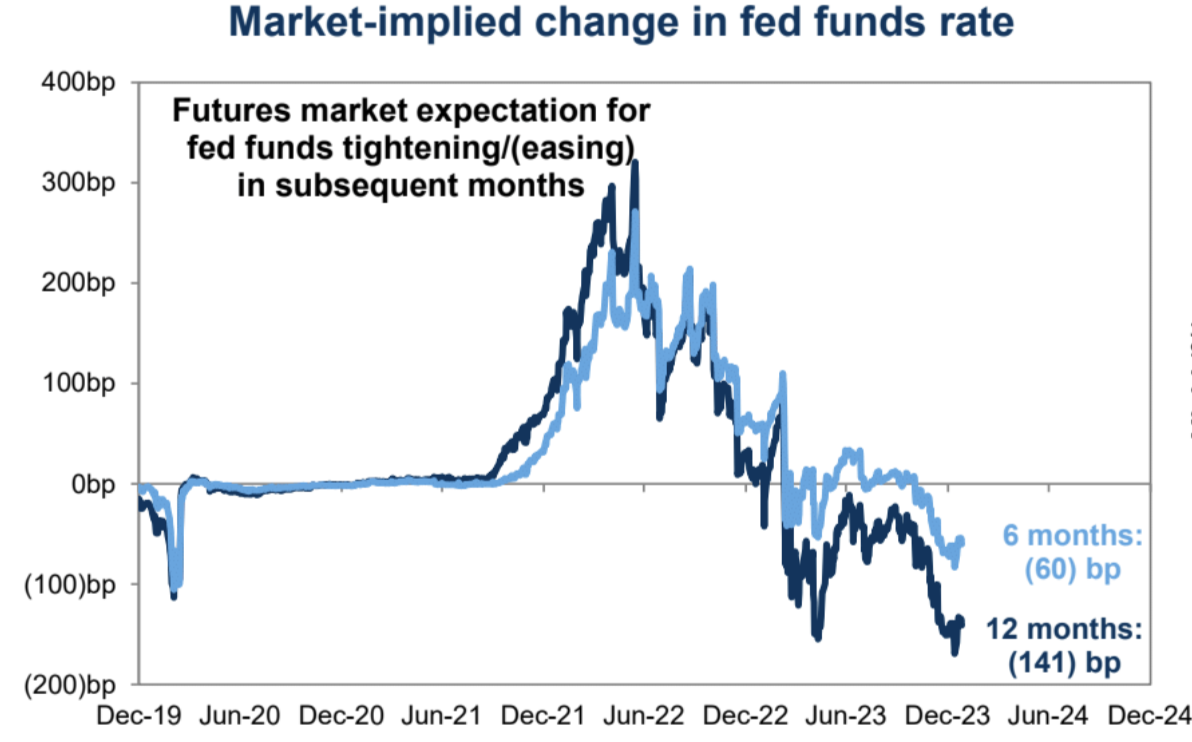

ในงานแถลงข่าวพาวเวลล์น่าจะถูกถามว่าเขาจะลดอัตราดอกเบี้ยในเดือนมีนาคมหรือไม่ จะเห็นได้ว่า ณ ขณะนั้นเขาจะตอบคำถามนี้ได้ชัดเจนหรือไม่ หากเขาปฏิเสธอย่างเด็ดขาด (น่าจะรอดูมากกว่า) มันอาจจะกดตลาดได้ ยังมีแนวโน้มที่จะถูกถามเกี่ยวกับเงื่อนไขทางการเงินที่ผ่อนคลายลงอย่างมากนับตั้งแต่การประชุมเดือนธันวาคม อัตราเงินเฟ้อที่ลดลง และการเปลี่ยนแปลงนโยบาย QT โดยให้ความสนใจเป็นพิเศษว่าความคาดหวังของการปรับลด QT จะได้รับการยืนยันจาก Powell หรือไม่ กล่าวคือ เจ้าหน้าที่ไม่ได้เป็นเพียง พูดคุย เกี่ยวกับเรื่องนี้ แต่ในการ จัดทำแผน ในอดีตจะต้องมีการประชุมอย่างน้อย 2 ครั้งจึงจะจัดทำแผนเฉพาะได้ และความสมดุลของเครื่องมือ RRP อาจหมดลงในเดือนมีนาคม

โดยรวมแล้ว ความคาดหวังในการปรับลดอัตราดอกเบี้ยนั้นค่อนข้างแตกแยกในขณะนี้ โดยการสำรวจของนักเศรษฐศาสตร์คาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยในเดือนมิถุนายนและราคาตลาดในเดือนมีนาคม FOMC อาจจำเป็นต้องดำเนินการบางอย่างเพื่อถอยห่างจากกลุ่มเหยี่ยวที่ลดอัตราดอกเบี้ย “เพียง” 3 ครั้งเท่านั้น ในการประชุมเดือนธันวาคม แนวโน้มคือการเปลี่ยนไปสู่สถานการณ์ที่สอดคล้องกับความคาดหวังของตลาดมากขึ้น มิฉะนั้น ตลาดอาจใช้โอกาสในการคาดการณ์ผ่านการดึงกลับ

แม้ว่าราคาในตลาดแลกเปลี่ยนเงินตราต่างประเทศและอัตราดอกเบี้ยอื่นที่ไม่ใช่ตลาดตราสารทุนจะมีการปรับฐานในช่วงไม่กี่สัปดาห์ที่ผ่านมา แต่ความเสี่ยงยังคงมีต่อการตั้งราคาสูงเกินไป:

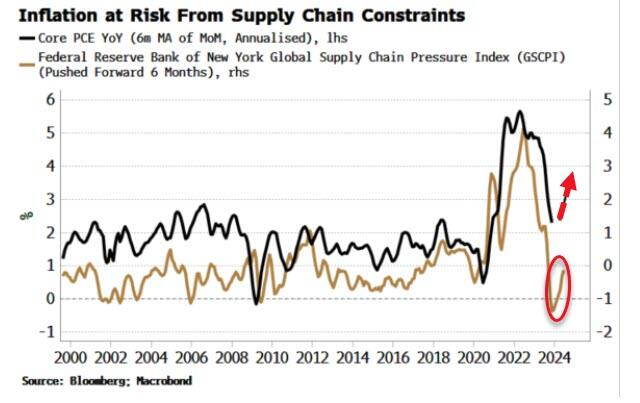

อีกประการหนึ่งคือตัวบ่งชี้อัตราเงินเฟ้อชั้นนำ - แรงกดดันด้านต้นทุนในห่วงโซ่อุปทานยังคงเพิ่มขึ้นอย่างต่อเนื่อง ตัวบ่งชี้นี้นำไปสู่ PCE หลักรายปีประมาณหกเดือน หากจีนสามารถเริ่มฟื้นตัวได้แรงกดดันต่อราคาในห่วงโซ่อุปทานก็จะมากขึ้นเท่านั้นและอัตราเงินเฟ้อ จะเกิดขึ้นในปลายปีนี้ ความน่ากลัวของการตอบโต้ยังคงมีอยู่ โดย Simon White นักยุทธศาสตร์ของ Bloomberg เขียนว่า PCE อาจพิสูจน์การปรับลดอัตราดอกเบี้ยของ Fed ในเดือนมีนาคม แต่นั่นคงเป็นเรื่องโง่เขลา

การแข็งค่าของเงินดอลลาร์สหรัฐและอัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ จนถึงขณะนี้มีสาเหตุหลักมาจากความเชื่อมั่นที่มากเกินไปของตลาดในเดือนสุดท้ายของปีที่แล้ว และข้อเท็จจริงที่ว่าในที่สุด Fed ก็ยืนยันการกลับตัวของมัน และตลาดก็มีข้อเท็จจริงในการขายอยู่บ้าง แนวโน้มการปรับฐานนี้อาจยังคงดำเนินต่อไปในสัปดาห์นี้ เนื่องจากดูเหมือนว่าทัศนคติของเจ้าหน้าที่ FOMC ยังไม่คืบหน้าเนื่องจากตลาดกำลังกำหนดราคา นอกจากนี้ ข้อมูลของสหรัฐฯ ยังคงนำประเทศที่พัฒนาแล้วอื่นๆ ซึ่งหมายความว่าตลาดมีแนวโน้มที่จะไม่สามารถสรุปแนวโน้มการผ่อนคลายที่ชัดเจนยิ่งขึ้นได้ เช่น ธนาคารกลางยุโรป และเงินดอลลาร์สหรัฐก็ยังไม่มีคู่ต่อสู้ที่คู่ควร

ที่ไม่ใช่เกษตรกรรม

รายงานการจ้างงานนอกภาคเกษตรของสหรัฐฯ ในวันศุกร์ประจำเดือนมกราคมไม่ได้เกี่ยวกับตัวเลขการจ้างงานล่าสุด และการปรับเปลี่ยนตามฤดูกาลอาจมีผลกระทบต่อตลาดมากขึ้น เนื่องจากตัวเลขในอดีตได้รับการแก้ไขอย่างรวดเร็วติดต่อกัน

แผนการออกพันธบัตรรัฐบาล

กระทรวงการคลังจะเผยแพร่ประมาณการเงินทุนสำหรับสองไตรมาสถัดไปในวันจันทร์ และให้รายละเอียดเกี่ยวกับขนาดของการประมูลในวันพุธ การคาดการณ์ของกระทรวงการคลังในไตรมาสที่แล้วอยู่ที่ 816 พันล้านดอลลาร์ ธนาคารแห่งอเมริกาคาดการณ์การกู้ยืมสุทธิของสหรัฐฯ อยู่ที่ 970 พันล้านดอลลาร์ และธนาคารดอยซ์แบงก์คาดการณ์ 797 พันล้านดอลลาร์ หากจำนวนหนี้จำเป็นต้องเกิน 1 ล้านล้านดอลลาร์ ก็จะส่งผลกระทบต่อโมเมนตัมขาขึ้นของคลังสหรัฐ รายงานการรีไฟแนนซ์รายไตรมาสของกระทรวงการคลังสหรัฐฯ ได้รับความสนใจตั้งแต่เดือนกรกฎาคมปีที่แล้ว เมื่อรัฐบาลประกาศความต้องการกู้ยืมในไตรมาสสามที่สูงกว่าที่คาดการณ์ไว้ ส่งผลให้พันธบัตรกระทรวงการคลังสหรัฐขายออก

อย่างไรก็ตาม ผลการประมูลหนี้สหรัฐในช่วง 2 สัปดาห์ที่ผ่านมากลับออกมาดีอย่างน่าประหลาดใจ หลังจากที่กรมธนารักษ์ได้รับคำวิพากษ์วิจารณ์อย่างกว้างขวางเกี่ยวกับการออกหนี้เกินกำหนดครั้งล่าสุด ยังได้แสดงด้วยว่าตนตระหนักดีถึงความกังวลของตลาดเกี่ยวกับการออกตราสารหนี้เพิ่มเติม และกำลัง เต็มใจดำเนินการเพื่อเอาใจตลาด ในแผนการประมูลครั้งนี้ ไม่น่าจะเกิดเซอร์ไพรส์ด้านอุปทาน นักวิเคราะห์บางคนคาดว่ากระทรวงการคลังอาจประกาศแผนการที่จะเปิดตัวโครงการซื้อคืนในครั้งนี้ ซึ่งเกี่ยวข้องกับการซื้อคืนหนี้ที่มีสภาพคล่องน้อยลง และเพิ่มการออกพันธบัตรที่มีสภาพคล่องมากที่สุด โดยมีเป้าหมายเพื่อปรับปรุงสภาพคล่องของตลาด นอกจากนี้ ควรให้ความสนใจว่าการออกเพิ่มเติมนี้มีแนวโน้มที่จะออกพันธบัตรระยะสั้นมากกว่าระยะยาวหรือไม่ เนื่องจากผลการดำเนินงานในปัจจุบันของตลาดพันธบัตรรัฐบาลระยะยาวค่อนข้างแย่