ผู้ก่อตั้ง Mint Cash: ทุกสิ่งที่คุณอยากรู้เกี่ยวกับ Mint Cash

ผู้เขียนต้นฉบับ: ชิน ฮโยจิน ผู้ก่อตั้ง Mint Cash

การรวบรวมต้นฉบับ: Frank, Foresight News

ในความเป็นจริง สิ่งที่เกิดขึ้นกับ Terra และระบบนิเวศของเหรียญที่มีเสถียรภาพถือเป็นหนึ่งในเรื่องราวที่น่าสนใจ น่าทึ่ง และเจ็บปวดอย่างเลือดตาแทบกระเด็นในประวัติศาสตร์ของสกุลเงินดิจิทัล รองลงมาคือการล่มสลายของ FTX ในแง่ของการสูญเสียมูลค่า

ในขณะที่นักวิจารณ์อาจบอกนักลงทุนที่เกี่ยวข้องกับเหตุการณ์น้ำท่วม Terra/LUNA ว่าพวกเขาเป็นส่วนหนึ่งของโครงการ Ponzi อันซับซ้อนที่จัดทำขึ้นในช่วงสามปีที่ผ่านมา หากเรามองย้อนกลับไปว่า Terra เริ่มต้นอย่างไร สิ่งที่สัญญาไว้ และใครก็ตามที่ได้รับผลกระทบสามารถเห็นได้อย่างง่ายดายว่าสิ่งนี้ ไม่ใช่กรณีนี้

นี่คือเรื่องราวของโครงการ Stablecoin ที่สัญญาว่าจะมีวิสัยทัศน์ที่มีความหมายอย่างแท้จริงและมีความสามารถในการดำเนินการเพื่อให้มันใช้งานได้

กรณีของเหรียญเสถียรแบบ กระจายอำนาจ

เราได้ยินเรื่องราวมากมายเกี่ยวกับผู้คนที่แปลงเงินเป็น UST และฝากเข้าใน Anchor Protocol แทนที่จะฝากเข้าบัญชีธนาคาร ไม่ใช่เพราะพวกเขาเป็นผู้ชื่นชอบคริปโตที่สุ่มสี่สุ่มห้าลงทุนในการซื้อขายแบบเลเวอเรจ แต่เป็นเพราะ UST ให้พวกเขาเข้าถึงโครงสร้างพื้นฐานด้านการธนาคารได้ฟรี ซึ่งพวกเราหลายคนมองข้ามไป

ตัวอย่างเช่น บางครอบครัวในยูเครนโอนเงินออมชีวิตของตนไปยังเงินฝากของ Anchor เนื่องจากธนาคารของพวกเขาถูกปิดในช่วงสงคราม ผู้คนในเวเนซุเอลา อาร์เจนตินา และประเทศอื่นๆ ในละตินอเมริกาถือ UST และฝากไว้ใน Anchor เนื่องจากรัฐบาลของพวกเขาไม่อนุญาตให้ถือ มันได้อย่างอิสระ มีและแปลงดอลลาร์เพื่อป้องกันภาวะเงินเฟ้อ ชุมชนเล็ก ๆ ในแอฟริกาตอนใต้ทะเลทรายซาฮาราถือ UST แทนดอลลาร์เพื่อพยายามหลีกเลี่ยงการถูกกระทบจากการควบคุมการแลกเปลี่ยนในช่วงที่เงินเฟ้อ แต่พวกเขาทั้งหมดได้รับบาดเจ็บสาหัสหลังจากการล่มสลายของ UST

นี่คือเรื่องจริงที่เปิดเผยโดยผู้คนที่ส่งอีเมลถึงอดีตพนักงาน Anchor ไม่นานหลังจากการล่มสลายของ UST และผู้คนอีกจำนวนมากได้รับผลกระทบอย่างรุนแรงจาก FTX ในช่วงวิกฤตที่คล้ายกันเพราะพวกเขาเชื่อว่าพวกเขาถือบัญชีสปอต FTX อยู่ มี USDT ของพวกเขาและ 6 เดือน ต่อมา FTX ก็พังทลายลงเช่นกัน

พวกเขาหยุดโง่แล้วถอนเงินทั้งหมดออกจาก cryptocurrencies หรือไม่? ไม่ พวกเขาส่วนใหญ่หันไปถือ USDT ในกระเป๋าเงินร้อนของ Binance หรือ Binance Earn ด้วยความพยายามอย่างยิ่งยวดในการป้องกันภาวะเงินเฟ้อในกรณีที่ไม่มีโครงสร้างพื้นฐานทางการเงินที่มั่นคง

สภาพคล่องของสกุลเงินดิจิทัลส่วนใหญ่มาจากความต้องการเก็งกำไร ซึ่งไม่มีใครในอุตสาหกรรมการเข้ารหัสลับสามารถปฏิเสธได้ และจะไม่มีการเปลี่ยนแปลงในเร็วๆ นี้ แม้ว่าเราต้องการได้รับความต้องการในการเก็งกำไรแบบเดียวกัน แต่ก็เป็นเรื่องน่าขันที่ทำให้ UST บน Anchor หรือ USDT บนกระเป๋าเงินแลกเปลี่ยนเป็นผลข้างเคียงที่ไม่ได้ตั้งใจจากความต้องการในการเก็งกำไร

เหตุใดพวกเขาจึงเลือก USDT หรือ UST แทนที่จะเป็นสิ่งที่ได้รับการควบคุมอย่างสมบูรณ์ อย่างที่เราทราบกันดีว่าไม่มี Stablecoin ใดที่สนับสนุนด้วยสกุลเงินคำสั่ง 1:1 สำหรับ UST สถานการณ์ค่อนข้างง่าย - อัตราผลตอบแทน 20% ทำให้คนเหล่านี้มีโอกาสที่ดีในการป้องกันความเสี่ยงจากระดับเงินเฟ้อที่บ้าคลั่งได้อย่างง่ายดาย แต่สำหรับ USDT จริงๆ แล้วเป็นเพราะพวกมันมีแนวโน้มที่จะมีสภาพคล่อง OTC ที่สูงกว่า เนื่องจากสภาพคล่องของ Bitcoin มีความสัมพันธ์อย่างมากกับ USDT

การที่ ไร้การควบคุม ทำให้พวกเขาเป็นตัวเลือกยอดนิยมสำหรับเจ้าพ่อค้ายาเสพติดและอาชญากร และยังช่วยให้ผู้คนในพื้นที่ที่มีโครงสร้างพื้นฐานทางการเงินด้อยโอกาส หรือมีเงินทุนสูงและการควบคุมการแลกเปลี่ยนเพื่อหลีกเลี่ยงการลดค่าเงินประจำชาติของตนได้อย่างปลอดภัย

เราก็เช่นกัน เราเชื่อในความเป็นส่วนตัวทางการเงินและสิทธิในการเคลื่อนย้ายเงินทุนอย่างเสรี และเหรียญ stablecoin ที่ไม่ได้รับการสนับสนุนอย่างเต็มที่จากสินทรัพย์ ถูกกฎหมาย มีแนวโน้มที่จะบรรลุคุณสมบัติเหล่านี้มากกว่า ดังที่ USDT และ UST ได้พิสูจน์แล้ว การถือ Bitcoin โดยตรงเป็นอีกทางเลือกหนึ่งที่ได้รับความนิยม แต่ในสถานะปัจจุบันของเศรษฐกิจที่การแข็งค่าของเงินดอลลาร์มีความก้าวหน้าอย่างมาก นี่อาจไม่ใช่ทางเลือกสำหรับหลาย ๆ คนเลย

UST และ Anchor มีโอกาสที่จะเป็นตัวเลือกที่ดีกว่า USDT เนื่องจากการฝากเงินของ Anchor ไม่ต้องการกระบวนการเข้าสู่ระบบ KYC ที่ซับซ้อนเท่ากับการแลกเปลี่ยน โดยเฉพาะอย่างยิ่งสำหรับผู้ที่ควรพึ่งพาธุรกรรม OTC อยู่แล้ว สำหรับคนทั่วไป มันง่ายพอที่จะแทนที่ผลิตภัณฑ์ออมทรัพย์แบบ stablecoin ที่อิงจากการแลกเปลี่ยน

อย่างไรก็ตาม ในอุบัติเหตุร้ายแรงของ UST และ Anchor โลกได้สูญเสียทางเลือกอื่นที่อาจดีกว่า USDT นี่คือจุดเริ่มต้นของเรื่องราวของเรา

กลไกเสถียรภาพของ Terra: เรื่องราวจนถึงปัจจุบัน

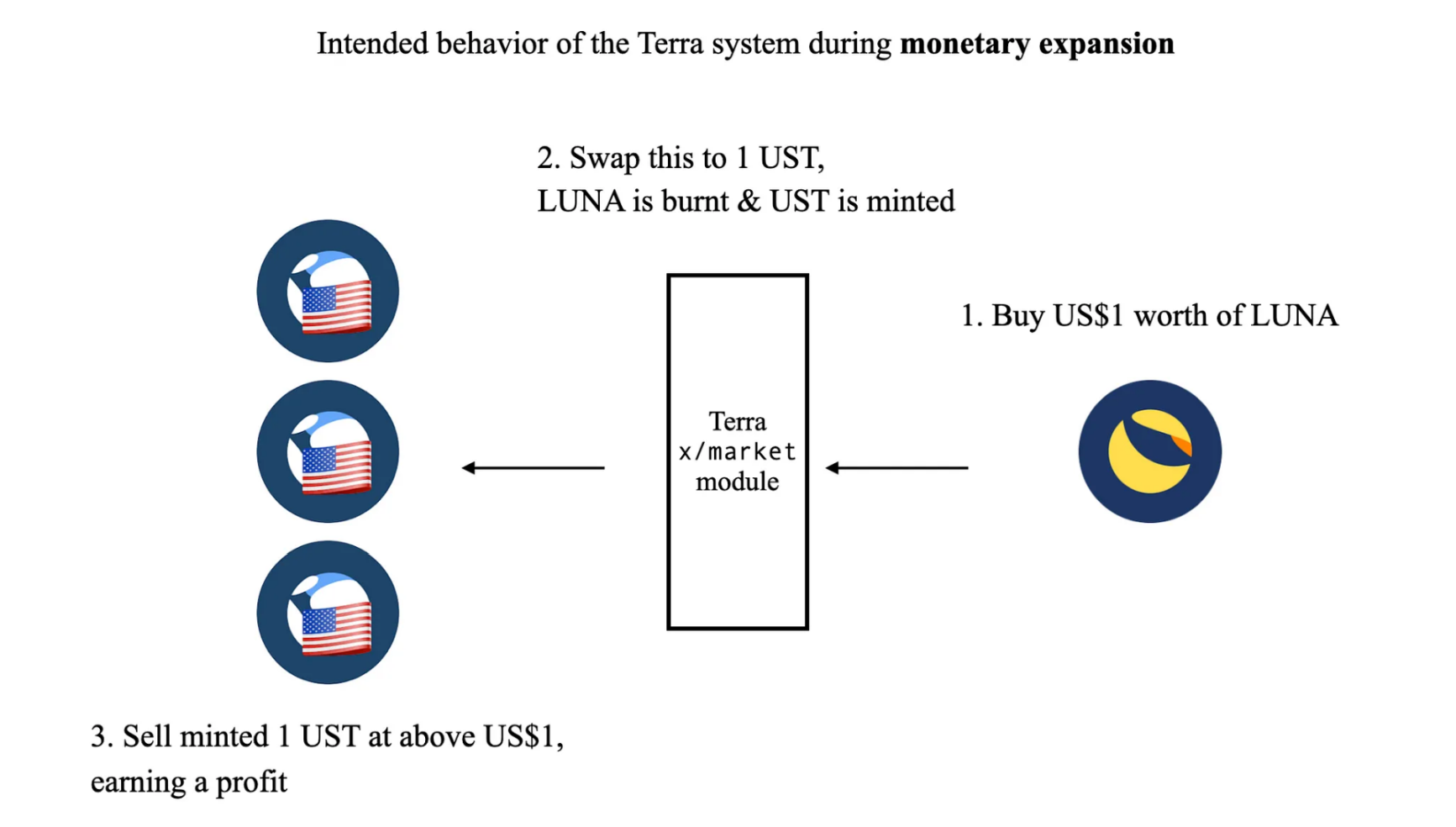

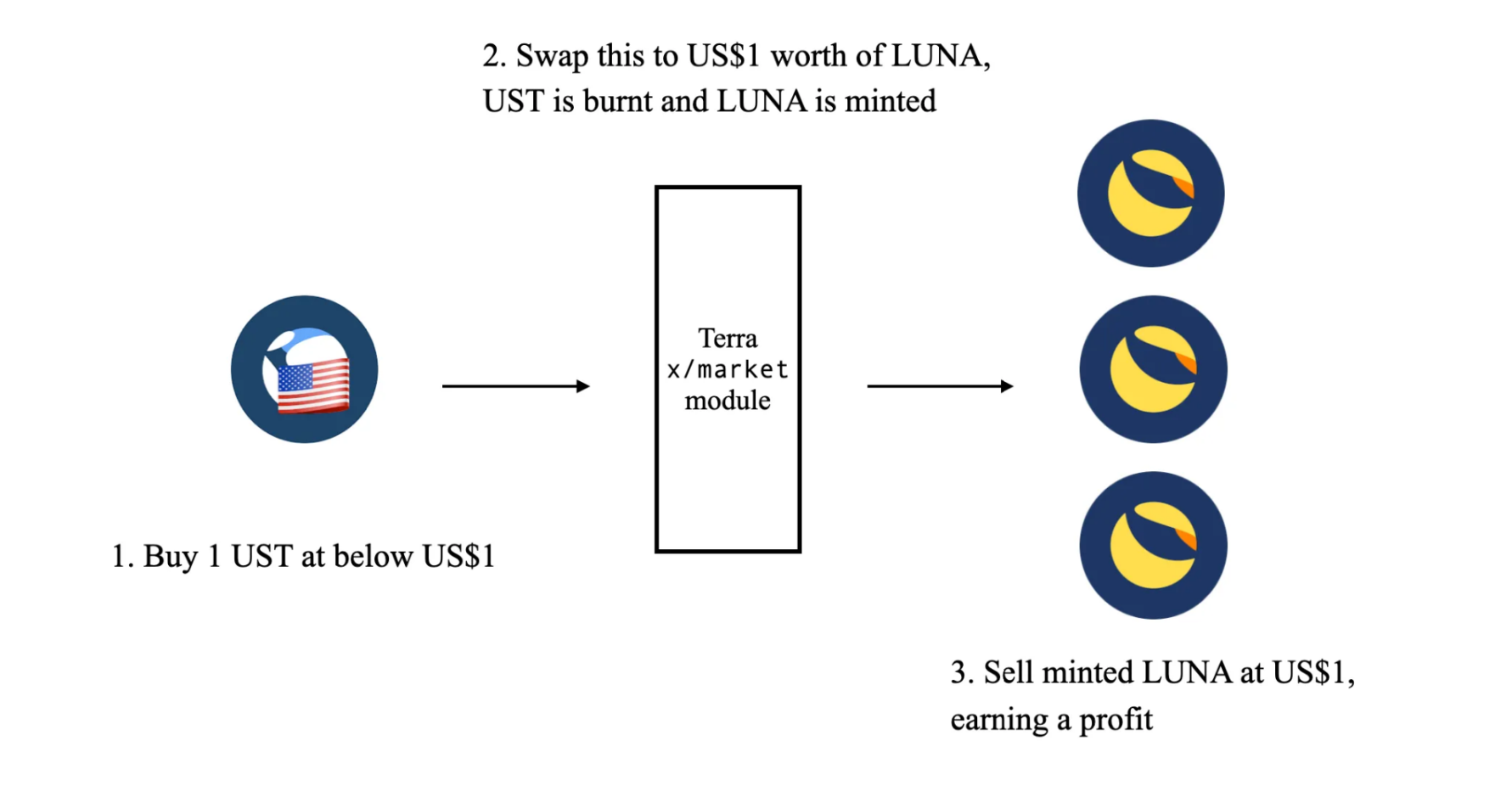

ก่อนที่เราจะเจาะลึก เรามาทบทวนสั้น ๆ ว่า Terra ทำงานอย่างไร UST เป็นเหรียญเสถียร อัลกอริธึม ที่ออกแบบมาให้ตรึงไว้ที่ 1 USD ผ่านกลไกการเก็งกำไรที่ช่วยให้สามารถแลกเปลี่ยน UST กับ LUNA แบบสังเคราะห์ได้

แนวคิดพื้นฐานเบื้องหลัง Terra คืออนุญาตให้ 1 UST สามารถแลกเป็นมูลค่า 1 USD ของ LUNA ได้เสมอ โดยมูลค่าของ LUNA ที่ได้มาจาก price oracle ที่ได้รับการคุ้มครองโดยผู้ตรวจสอบความถูกต้องของ Terra และในทางกลับกัน

เมื่อมูลค่า 1 UST สูงกว่า 1 USD ผู้อนุญาโตตุลาการภายนอกจะได้รับแรงจูงใจให้ซื้อ LUNA มูลค่า 1 USD จากตลาด แลกเปลี่ยนเป็น 1 UST และขายในราคาที่สูงกว่า 1 USD จึงทำกำไรได้

เมื่อมูลค่าของ 1 UST น้อยกว่า $1 ผู้อนุญาโตตุลาการภายนอกจะได้รับแรงจูงใจให้ซื้อ 1 UST ที่น้อยกว่า $1 แลกเปลี่ยนเป็น LUNA มูลค่า $1 และขายในตลาดในราคา $1 ในขณะที่ได้รับผลกำไร

อย่างน้อยนั่นคือวิธีการทำงานในทางทฤษฎี และที่เหลือก็คือประวัติศาสตร์

แล้วเกิดอะไรขึ้น?

ประการแรก มีข้อเท็จจริงบางประการที่ไม่ค่อยมีใครทราบเกี่ยวกับวิธีการทำงานของ Terra Minting (หรือที่รู้จักกันอย่างเป็นทางการในชื่อ Terra Market Module) เนื่องจากคำอธิบายข้างต้นนั้นง่ายเกินไปและละประเด็นสำคัญหลายประการออกไป

โมดูลตลาด Terra ดำเนินการกลไกการแลกเปลี่ยนสังเคราะห์แบบหล่อและทำลายตามที่กล่าวไว้ข้างต้น (ใช้งานครั้งแรกในโคลัมบัส-2) โดยอิงตามพารามิเตอร์สองตัวที่กำหนดโดยการกำกับดูแล (BasePool และ PoolRecoveryPeriod):

BasePool เป็นพารามิเตอร์ที่กำหนดในหน่วยของ TerraSDR ซึ่งกำหนดสภาพคล่องเสมือนทั้งหมดที่มีสำหรับการแลกเปลี่ยนที่ปลายทั้งสองด้านระหว่างหมายเลขบล็อก PoolRecoveryPeriod

PoolRecoveryPeriod เป็นพารามิเตอร์ที่กำหนดในการนับบล็อก Tendermint ที่กำหนดความถี่ที่ BasePool ควรถูกรีเซ็ต (เติมเต็ม) กลับสู่สถานะเริ่มต้น

ภายใต้ระบบ Terra สิ่งสำคัญมากคือต้องตั้งค่าพารามิเตอร์เหล่านี้อย่างถูกต้อง เนื่องจากหากพารามิเตอร์สภาพคล่องเสมือนไม่ได้ตั้งค่าให้ต่ำกว่าสภาพคล่องในตลาดที่แท้จริงของ LUNA เล็กน้อย (เช่น สัมพันธ์กับสกุลเงินคำสั่งจริงของการแลกเปลี่ยน) ทั้งหมด ระบบจะเข้าสู่เกลียวมรณะอย่างรวดเร็ว

ปัญหาพื้นฐานในการระบุกลไกความเสถียรของ Terra

ทำไมสิ่งนี้ถึงเกิดขึ้น? มาดูกันว่าเกิดอะไรขึ้นในสถานการณ์ต่อไปนี้โดยไม่มีผู้ดูแลสภาพคล่องภายนอกคอยดูแลหมุด:

สภาพคล่องเสมือนจริงนั้นน้อยกว่าสภาพคล่องในตลาดที่แท้จริงของ LUNA อย่างมาก

เมื่อผู้เข้าร่วมภายนอกขาย LUNA จำนวนมากจากตลาด (ซึ่งสูงกว่าสภาพคล่องที่กำหนดโดยโมดูลตลาดออนไลน์) และค่า UST ก็แยกส่วนลงเช่นกัน ระบบจะไม่มีสภาพคล่องเสมือนเพียงพอที่จะตามทัน กับ LUNA ภายนอก ขนาดของธุรกรรมที่เกิดขึ้นในตลาด

ซึ่งหมายความว่ามีอนุญาโตตุลาการภายนอกที่เกี่ยวข้องเพียงพอและโมดูลตลาดออนไลน์ไม่สามารถเผาผลาญ UST ได้มากพอที่จะสร้าง LUNA ได้ตรงเวลาเพื่อคืนมูลค่า UST การแยกส่วน UST จะยืดเยื้อและผู้คนเริ่มสูญเสียความไว้วางใจในระบบและขาย UST มากขึ้น - วิกฤติจะเลวร้ายลงเมื่อเวลาผ่านไปจนกว่ามันจะสูญเสียคุณค่าทั้งหมดและเข้าสู่เกลียวแห่งความตาย

ตามทฤษฎี ในกรณีนี้ อุปทานของ LUNA จะไม่ได้รับผลกระทบ แม้ว่าผู้คนมีแนวโน้มที่จะขายการถือครอง LUNA ของตนออกไป เนื่องจากความไว้วางใจในระบบสูญเสียไป

สภาพคล่องเสมือนจริงน้อยกว่าสภาพคล่องในตลาดที่แท้จริงของ LUNA

ซึ่งหมายความว่า ด้วยเงินทุนที่เพียงพอ จึงค่อนข้างง่ายที่จะจัดการมูลค่าตลาดของ UST ที่ต่ำกว่า 1 ดอลลาร์ (เนื่องจากสภาพคล่องในตลาดต่ำ) แม้ว่าจะไม่มีผู้โจมตี แต่ผู้คนจำนวนมากที่พยายามออกจากระบบก็อาจทำให้เกิดปัญหานี้ได้

แต่คราวนี้ โมดูลตลาดออนไลน์สามารถสร้าง LUNA ได้มากกว่าที่ตลาดภายนอกสามารถรองรับได้ เนื่องจากอุปทานส่วนเกินนี้ มูลค่าของ LUNA จึงลดลงอย่างรวดเร็ว หากสถานการณ์นี้ดำเนินต่อไป LUNA จะยังคงถูกสร้างต่อไปจนกว่าจะสูญเสียมูลค่าทั้งหมด และในขณะที่ LUNA สูญเสียมูลค่า UST ก็สูญเสียมูลค่าใด ๆ ในการเก็งกำไรเทียบกับโมดูลตลาดการเก็งกำไร ซึ่งเข้าสู่เกลียวแห่งความตาย

พูดง่ายๆ ก็คือ จะไม่มีแรงจูงใจในการเก็งกำไรในการซื้อ LUNA จากตลาด เนื่องจากการเปลี่ยนแปลงในห่วงโซ่จะน้อยกว่าแรงกดดันในการซื้อจริงจากห่วงโซ่ ส่งผลให้ LUNA ถูกสร้างขึ้นอย่างไม่สิ้นสุด

เพื่อป้องกันสถานการณ์ที่สอง เดิมทีสมุดปกขาวของ Terra ได้กำหนดขีดจำกัดสูงสุดของการจัดหา LUNA - ซึ่งถูกลบออกอย่างเงียบๆ ในช่วงระหว่างโคลัมบัส-3 และโคลัมบัส-4 ส่งผลให้ LUNA ถูกสร้างอย่างไม่มีที่สิ้นสุดในช่วงวิกฤตการณ์เทอร์รา แม้ว่าพวกเขาจะไม่ยกขีดจำกัดอุปทานของ LUNA ขึ้น แต่เกลียวมรณะที่คล้ายกับสถานการณ์แรกจะเกิดขึ้นตามมา เมื่ออุปทานของ UST ถูกขอให้หดตัวมากกว่าที่ขีดจำกัดอนุญาต

การเปลี่ยนแปลงอื่นที่เกิดขึ้นไม่นานหลังจากการอัปเกรด Columbus-4 คือการเปลี่ยนเส้นทางธุรกรรมการแลกเปลี่ยน UST/LUNA ทั้งหมดบนส่วนหน้าของ Terra Station ไปยัง Terraswap (และ Astroport ในภายหลัง) ธุรกรรมการแลกเปลี่ยน LUNA/UST บนสถานี Terra จะยังคงเบิร์น LUNA เพื่อรับ UST มากขึ้น

แม้ว่าฟังก์ชันการทำงานที่แท้จริงของ Terra Core จะยังคงเหมือนเดิม (เช่น การโต้ตอบด้วยตนเองผ่าน Terra LCD จะยังคงอนุญาตให้แลก UST ดั้งเดิมไปยัง LUNA ได้) ผู้ใช้ปลายทางจะสูญเสียการเข้าถึงการดำเนินงานเพื่อการลดค่า UST ได้อย่างมีประสิทธิภาพ Columbus-5 ได้ทำการเปลี่ยนแปลงอีกครั้งในโมดูลตลาดโดยอนุญาตให้มีข้อจำกัดสภาพคล่องในการแลกเปลี่ยนที่แตกต่างกันสำหรับการแลกเปลี่ยน UST ถึง LUNA และการแลกเปลี่ยน LUNA ถึง UST แต่สิ่งนี้ได้รับการคืนสถานะอีกครั้งหลังจากนั้นไม่นาน

พารามิเตอร์ที่สำคัญอีกประการหนึ่งของโมดูล Terra Market ที่หลายคนไม่ทราบคือการหน่วงเวลาของ Oracle ในปี 2019 เพียงปีเดียว Terra ประสบกับการโจมตีแบบออราเคิล 1 ครั้ง ส่งผลให้ทีมติดตั้งแพตช์บน Terra oracles ซึ่งปรับปรุงการโจมตีแบบออราเคิลได้อย่างมาก โดยสูญเสียความยืดหยุ่นในการแยกส่วนที่อาจเกิดขึ้น

ในตอนแรก Terra oracle จะให้ราคาสปอตปัจจุบันของ LUNA แก่โมดูลตลาดออนไลน์เท่านั้น สิ่งนี้นำไปสู่การโจมตี โดยผู้โจมตีได้สร้างการแพร่กระจายราคาเสนอซื้อขนาดใหญ่สำหรับ LUNA บนการแลกเปลี่ยนสกุลเงินดิจิทัลของเกาหลีใต้ Coinone ทำให้ผู้โจมตีสามารถแลกเปลี่ยนระหว่าง TerraKRW (เหรียญเสถียร Terra อีกอันที่ผูกกับวอนเกาหลีแทนที่จะเป็นดอลลาร์สหรัฐ) และ LUNA การแลกเปลี่ยนออนไลน์ซ้ำๆ แม้ว่าจะมีเงินทุนเพียงเล็กน้อย แต่ก็ทำให้ LUNA ถูกสร้างขึ้นได้มากกว่าในตอนแรก

ในตอนแรกทีมงาน Terra ตอบสนองด้วยการใช้สภาพคล่องในการแลกเปลี่ยนเพิ่มเติมชั่วคราวเพื่อลดสเปรดที่แคบลง จากนั้นจึงเปลี่ยนตรรกะของ oracle จากราคาสปอตเป็นค่าเฉลี่ยเคลื่อนที่ 15 นาที สิ่งนี้ไม่ได้หยุดผู้โจมตีคนเดิมจากการโจมตีอีกครั้ง การโจมตีอีกครั้ง - มันเป็นกลยุทธ์เดียวกัน เพียงถูกบังคับให้ทำการโจมตีแบบเดิมเป็นระยะเวลานานขึ้น (เนื่องจากความล่าช้าเพิ่มเติม 15 นาที) ดังนั้นทีมงาน Terra จึงตอบสนองอีกครั้งโดยเปลี่ยนตรรกะของ oracle เป็นค่าเฉลี่ยเคลื่อนที่ราคากลาง 30 นาทีของข้อมูลราคาสปอตบนเครือข่าย

ตามที่บทความและรายงานของ Medium ระบุไว้ สิ่งนี้สมเหตุสมผลในขณะนั้น เนื่องจาก LUNA มีสภาพคล่องในการแลกเปลี่ยนต่ำมาก

อย่างไรก็ตาม สิ่งนี้มาพร้อมกับการแลกเปลี่ยน และการป้อนราคา oracle ที่ช้าลงจะหมายความว่าการเก็งกำไรระหว่างตลาด on-chain และ off-chain ก็เป็นไปได้เช่นกัน ซึ่งจะทำให้มูลค่าของ LUNA ลดลงอย่างรวดเร็ว

อย่างไรก็ตาม ดูเหมือนว่า Terra จะไม่เจาะลึกปัญหาการแลกเปลี่ยนของ Oracle นี้จริงๆ จนกระทั่ง Terra ล้มเหลว โดยพารามิเตอร์เดียวคือการปรับการหน่วงเวลาระหว่างราคาสปอตและ Oracle on-chain

ยิ่งตลาด LUNA ที่มีสภาพคล่องมากขึ้นจะทำให้เกิดประเด็นเพิ่มเติมที่ไม่ได้กล่าวถึงในการวิจัยที่ตีพิมพ์ก่อนหน้านี้ของบริษัท: ความเสี่ยงโดยนัยของความล่าช้าของ Oracle ในตลาดที่มีสภาพคล่องสูงและมีปริมาณการซื้อขายที่สูงขึ้น โดยทั่วไปเมื่อตลาดมีสภาพคล่องมากขึ้น ความผันผวนจะน้อยลง เนื่องจากตลาดมีสภาพคล่องมากขึ้น จำเป็นต้องมีเงินทุนมากขึ้นเพื่อทำการเปลี่ยนแปลงราคาสปอตเช่นเดียวกัน อย่างไรก็ตาม ไม่ได้เป็นเช่นนั้นเสมอไป เมื่อตลาดมีความผันผวนในสภาพแวดล้อมเหล่านี้ เงินทุนหมุนเวียนจำนวนมากอาจมีได้

ในกรณีนี้ ความล่าช้าของออราเคิลอาจถึงแก่ชีวิตได้หากมีสิ่งผิดปกติเกิดขึ้น เนื่องจากอนุญาโตตุลาการที่อธิบายไว้ในสถานการณ์ข้างต้นมีพื้นที่สำหรับเงินทุนไหลออกจำนวนมหาศาล สิ่งนี้ทวีความรุนแรงยิ่งขึ้นจากข้อเท็จจริงที่ว่าสภาพคล่องของ UST บน DeFi ถูกจำกัดไว้เพียง AMM ที่มีลักษณะคล้าย StableSwap เช่น Curve Finance ซึ่งไม่มีอยู่จริงในปี 2019 เนื่องจาก StableSwap Curve ได้รับการออกแบบมาให้ตรึงตราไว้นานที่สุดเท่าที่จะทำได้จนกว่าจะปลดการเชื่อมต่อออกอย่างรวดเร็ว

ดังที่ได้กล่าวไว้ก่อนหน้านี้ เนื่องจาก oracle ของ Terra มีความล่าช้าโดยธรรมชาติ จึงไม่มีเวลาเพียงพอที่จะรับมือกับความผันผวนสูงและตลาดที่มีสภาพคล่องสูง

โดยสรุป เราเชื่อว่าแม้ในขณะที่ระบบนิเวศของ Terra ยังคงเติบโตต่อไป หากไม่มีการวิจัยเพิ่มเติมในพื้นที่นี้ คาดว่า Luna Foundation Guard (LFG) จะปรับปรุงโดยการกลายเป็นโมดูลดั้งเดิมอีกโมดูลหนึ่งใน Terra blockchain ที่ยึด Bitcoin เป็นหลักประกัน เหนืองาน ในกระบวนการนี้ มีการคาดเดาว่าผู้ดูแลสภาพคล่องจะเข้ามาดูแล UST peg โดยไม่เปลี่ยนแปลงกลไกพื้นฐานโดยพื้นฐาน - น่าเสียดาย ก่อนที่ TFL และ Jump Trading จะดำเนินการตามแผนสำหรับโมดูล LFG ดั้งเดิมอย่างเต็มที่ จะเกิดอะไรขึ้นกับเรา เอาล่ะ - การโจมตีที่รู้จัก

Mint Cash: ดำเนินการต่อจากจุดที่เราค้างไว้

Mint Cash เป็นความต่อเนื่องของงานก่อนหน้านี้เกี่ยวกับระบบ Terra Stablecoin โดยแก้ไขข้อบกพร่องในระดับกลไกและปลดล็อกกรณีการใช้งานเพิ่มเติม นี่คือการออกแบบใหม่ครั้งใหญ่ซึ่งเกี่ยวข้องกับการเปลี่ยนแปลงพื้นฐานมากมายจนใกล้เคียงกับ Stablecoin ที่มีหลักประกันมากเกินไปอย่าง DAI มากกว่าระบบอัลกอริธึมเช่น UST โดยเฉพาะ:

ทำให้เหรียญมีเสถียรภาพทั้งหมดได้รับการสนับสนุนอย่างเต็มที่จากหลักประกัน Bitcoin โดยได้รับแรงบันดาลใจบางส่วนจากข้อเสนอดั้งเดิมของ Jump Trading สำหรับ Luna Foundation Guard (LFG)

กลไกการแลกเปลี่ยนสังเคราะห์แบบอินทรีย์ที่มีให้ระหว่างหลักประกัน Bitcoin, Mint (เทียบเท่ากับ LUNA) และเงินสด (เทียบเท่ากับ UST)

Anchor กลายเป็นส่วนหนึ่งของการใช้ประโยชน์จาก stablecoin แทนที่จะเป็นเครื่องพิมพ์เงิน

ความท้าทายแรกของการออกแบบใหม่นี้คือการกำหนดตลาดที่สามารถแลกเปลี่ยนหลักประกัน Bitcoin สังเคราะห์เป็น Stablecoins และในทางกลับกัน คล้ายกับ LUNA/UST ข้อเสนอ Luna Foundation Guard (LFG) เสนอให้สร้างโมดูลตลาดอื่นและกำหนดพารามิเตอร์สภาพคล่องเสมือนที่จำลองการตั้งค่าการกำกับดูแลสำหรับสภาพคล่องของ Bitcoin ซึ่งคล้ายกับโมดูลตลาดที่มีอยู่ระหว่าง UST/LUNA

ปัญหาหนึ่งของแนวทางนี้คือจะไม่มีสภาพคล่องในตลาดระหว่างเหรียญเสถียรที่เราสร้างขึ้นกับหลักประกัน Bitcoin เมื่อเปิดตัว เมื่อไม่มีสภาพคล่องของตลาด พารามิเตอร์ตลาดสังเคราะห์อาจไม่สามารถตั้งค่าได้ เนื่องจากไม่มีตลาดอ้างอิงเพื่อกำหนดพารามิเตอร์เหล่านี้

เพื่อบรรเทาปัญหานี้ เราใช้เส้นโค้งการซื้อขายรูปแบบใหม่ที่สร้างสภาพคล่องในการซื้อขายตามความต้องการ สิ่งนี้จะทำหน้าที่เป็นกลไกในการเริ่มสร้างตลาดในช่วงแรก เนื่องจากสามารถสร้างตลาดสำหรับสินทรัพย์ที่มีสภาพคล่องต่ำที่มีอยู่ได้ ตราบเท่าที่มีความต้องการสินทรัพย์เหล่านั้นเพื่อแลกกับสินทรัพย์สภาพคล่อง

นอกจากนี้ยังมีข้อแลกเปลี่ยนตรงที่เส้นโค้งนี้สร้างความผันผวนโดยนัยแบบเอ็กซ์โปเนนเชียล (เช่น เดลต้าที่เพิ่มขึ้นแบบเอ็กซ์โพเนนเชียลและแกมม่าที่เพิ่มขึ้นเชิงเส้น) ดังนั้นเป้าหมายคือการมีตลาดไฮบริดที่มีทั้งสภาพคล่องตามความต้องการและเส้นโค้งตลาดสังเคราะห์ (คล้ายกับ ข้อเสนอเดิมของ LFG) ให้ยุติลง

กระบวนการนี้ไม่มีการอนุญาตโดยสมบูรณ์ และไม่จำเป็นต้องมีการแทรกแซงจากฝั่งโปรเจ็กต์ ใครๆ ก็สามารถ แลกเปลี่ยน Bitcoin เป็น MINT หรือ CASH ได้ บางทีสิ่งที่สำคัญที่สุดคือ ไม่สามารถสร้าง MINT หรือ CASH ใหม่ได้หากไม่มีหลักประกัน Bitcoin ที่ชัดเจน นอกจากนี้ยังหมายความว่าจะไม่มีการแจกฟรีหรือการขายโทเค็นอย่างใดอย่างหนึ่งแบบส่วนตัวภายใต้การออกแบบใหม่นี้

มูลค่าของ MINT แสดงถึงจำนวนสินทรัพย์ที่เกี่ยวข้องในระบบ Mint Cash ที่ค้ำประกันโดย Bitcoin อย่างชัดเจน นอกจากนี้ยังหมายความว่าการโจมตีแบบ Oracle ที่คล้ายกับการโจมตีข้างต้นก็เป็นไปได้เช่นกัน แต่เพื่อเป็นมาตรการบรรเทาผลกระทบเบื้องต้น มูลค่าของ Bitcoin จะถูกนำมาใช้เป็นข้อมูลอ้างอิงของ Oracle แทนที่จะได้รับมูลค่าตลาดโดยตรงของ MINT ซึ่งมีแนวโน้มที่จะขาดสภาพคล่อง เริ่มแรก เพศ.

สิ่งนี้มีจุดมุ่งหมายเพื่อบรรเทาปัญหา Oracle บางประการที่กล่าวถึงข้างต้นโดยการนำสินทรัพย์ที่ไม่สังเคราะห์มาเป็นหลักประกัน ดังนั้นจึงสร้างความสัมพันธ์เชิงเส้นตรงระหว่างราคาและ Oracle แทนที่จะเป็นความสัมพันธ์แบบเอกซ์โปเนนเชียล

สรุป:

ใครๆ ก็สามารถสร้างเหรียญ MINT ผ่านโมดูล “mint 2” ได้โดยการจัดเตรียมหลักประกัน Bitcoin

ใครๆ ก็สามารถแลกเปลี่ยน MINT กลับไปเป็น Bitcoin ได้ โดยหักภาษีหรือส่วนลดสภาพคล่อง

MINT สามารถแลกเปลี่ยนได้อย่างอิสระด้วยสกุลเงิน CASH ที่มีเสถียรภาพผ่านโมดูลตลาด

ฟังดูค่อนข้างง่าย มีกลไกสำคัญเพิ่มเติมสี่ประการเพื่อรับรองเสถียรภาพของสกุลเงิน:

โมดูลการเดิมพัน MINT (bMINT) มีกำหนดเวลาในการยกเลิกการเดิมพัน

โมดูลการชำระบัญชี;

โมดูลภาษี (สืบทอดมาจากนโยบายภาษีดั้งเดิมของ Terra)

สมอเรือนั่นเอง;

MINT stake: การมีหลักประกันที่มากเกินไปเพื่อขับเคลื่อน PoS ให้ดีขึ้น

ปัญหาสำคัญของ Stablecoin ที่มีหลักประกันมากเกินไป เช่น DAI คือการขาดแรงจูงใจในการจัดหาและถอนอุปทาน Stablecoin ดังที่ Do Kwon ชี้ให้เห็นในบทความ Medium ก่อนหน้านี้:

DAI เป็นเหรียญเสถียรที่มีการกระจายอำนาจที่ใช้กันอย่างแพร่หลายมากที่สุดบน Ethereum แต่มีปัญหาร้ายแรงเกี่ยวกับการปรับขนาดเนื่องจากอุปสงค์และอุปทานไม่ตรงกันในนโยบายการเงิน

DAI ให้บริการโดยผู้ใช้ที่ต้องการใช้ประโยชน์จากสินทรัพย์ ETH และ ERC-20

ผู้ใช้ที่ต้องการรับการจัดเก็บมูลค่าในสกุลเงิน USD ทางออนไลน์จะต้องใช้ DAI

ความไม่ตรงกันนี้สร้างปัญหาเมื่อความต้องการความเสถียรเกินความจำเป็นในการใช้ประโยชน์จากสินทรัพย์ Ethereum การใช้ DAI ในโปรโตคอล DeFi จำนวนมากเมื่อเร็วๆ นี้ส่งผลให้ความต้องการ DAI เพิ่มขึ้นอย่างมาก (ซึ่งไม่ตรงกับความต้องการเลเวอเรจ) ทำให้ DAI ซื้อขายด้วยพรีเมี่ยมขนาดใหญ่ต่อดอลลาร์สหรัฐ และ Maker Foundation ดำเนินมาตรการฉุกเฉิน เพื่อพยายามคืนค่าหมุด

ปัญหาด้านความสามารถในการปรับขนาดของ DAI ยังสามารถขยายไปยัง Stablecoins อื่น ๆ ทั้งหมดบน Ethereum ซึ่งมีราคาสูงกว่ามูลค่าที่ตราไว้ของสินทรัพย์ที่สร้างขึ้น ปริมาณเงินถูกจำกัดด้วยความเต็มใจของตลาดที่จะแบกรับต้นทุนของเงินทุนส่วนเกิน (เช่น ความต้องการเลเวอเรจ) ซึ่งไม่ขึ้นอยู่กับความต้องการเหรียญมั่นคง ในทางกลับกัน อุปสรรคต่อนโยบายการเงินของ DAI ก็จำกัดการเติบโตและการยอมรับของ DeFi

การพูดอย่างเป็นกลาง การกล่าวถึงปัญหาของเขาเกี่ยวกับ DAI นั้นสมเหตุสมผลมาก การวางหลักประกันมากเกินไปต้องอาศัยสถานะที่ยืมมา ซึ่งโดยพื้นฐานแล้วจะใช้ประโยชน์จากความเสี่ยงระยะยาว เห็นได้ชัดว่าผู้คนชอบที่จะมองหาเหรียญที่มีเสถียรภาพมากกว่าที่จะลองซื้อ ETH หรือสินทรัพย์อื่น ๆ ซึ่งทำให้เกิดปัญหาอุปสงค์และอุปทานที่ไม่ตรงกัน

แล้วเราจะแก้ไขปัญหานี้ได้อย่างไรในขณะที่มั่นใจว่าระบบยังคงมีหลักประกันอยู่ตลอดเวลา? คำตอบของเราคือการรวมเข้ากับ Proof of Stake (PoS) และการวางเดิมพันสภาพคล่อง

การปักหลักหมายถึงการรับความเสี่ยงทางการเงินอย่างแข็งขันและมุ่งมั่นที่จะเติบโตของเครือข่ายในระยะยาวเพื่อแลกกับค่าธรรมเนียมการทำธุรกรรมที่มั่นคง สิ่งนี้เกิดขึ้นเพื่อให้สอดคล้องอย่างสมบูรณ์แบบกับผู้ที่ต้องการให้หลักประกันสำหรับ Stablecoin ผู้ซึ่งรับความเสี่ยงทางการเงินและทำงานเพื่อความมั่นคง ในขณะเดียวกันก็ได้รับรางวัลบางส่วนที่สร้างจากระบบ

ผู้คนอาจมอบหมาย MINT ให้กับผู้ตรวจสอบความถูกต้องหรือ mint bMINT (อนุพันธ์ด้านสภาพคล่องของ Mint) โดยที่พวกเขาจะเสี่ยงต่อการมีหลักประกันต่ำกว่าหลักประกัน ขณะเดียวกันก็จะได้รับค่าธรรมเนียมการทำธุรกรรมและภาษีอย่างต่อเนื่องจากเงินสดของ Stablecoin CASH หรือการจ่ายดอกเบี้ย Anchor

สิ่งนี้ทำให้การปักหลัก MINT แตกต่างจากบล็อกเชน PoS มาตรฐานเล็กน้อย ประการแรก ในเหตุการณ์การชำระบัญชีที่ถูกกระตุ้นโดยโปรโตคอล ผู้เดิมพัน MINT จะได้รับผลกระทบเป็นครั้งแรกจากค่าเฉลี่ยสแลชทั่วทั้งชุดเครื่องมือตรวจสอบความถูกต้องทั้งหมด (โดยไม่มีผลกระทบตามปกติของเหตุการณ์สแลชที่เกี่ยวข้องกับความปลอดภัยอื่น ๆ) โปรโตคอลยังกำหนดอัตราการปักหลักขั้นต่ำทั่วโลก ซึ่งใช้เป็นปัจจัยในการเรียกร้องให้มีการชำระบัญชีทั่วทั้งโปรโตคอลหรือไม่

การไม่ปักหลักอาจต้องอยู่ภายใต้ระยะเวลาการให้สิทธิ ซึ่งหมายความว่า MINT จะยกเลิกการปักหลักและปลดเปลื้องหลังจากช่วงระยะเวลาหนึ่ง แทนที่จะเป็นทันที

การชำระบัญชีหลักประกันภายในขอบเขตของสัญญา

คุณสมบัติอีกประการหนึ่งของระบบ Mint Cash คือโมดูลการชำระบัญชีทั่วทั้งโปรโตคอล ซึ่งมีอยู่ในโปรโตคอลสินทรัพย์สังเคราะห์ส่วนใหญ่ เมื่อค่า MINT ที่ให้คำมั่นไว้ในปัจจุบันต่ำกว่าอัตราการจำนำ Mint ขั้นต่ำ การชำระบัญชีจะถูกทริกเกอร์ ค่าจะถูกคำนวณดังนี้:

mint_staking_rate = staked_mint / (staked_mint + liquid_mint + (liquid_cash + acash_supply) * mint_oracle_price)

มีพารามิเตอร์ทั่วทั้งโปรโตคอล “LiquidationWeights” ที่กำหนดว่าผู้เดิมพัน MINT ควรเผชิญการสูญเสียที่เป็นผลสืบเนื่องมากน้อยเพียงใด เมื่อเทียบกับ MINT ที่มีสภาพคล่อง เพื่อที่จะทนต่อการหดตัวของสกุลเงิน สิ่งนี้จำเป็นเนื่องจาก:

น้ำหนักการชำระบัญชีที่สูงขึ้นของหลักประกัน MINT ที่วางเดิมพันจะนำไปสู่การแยกส่วน bMINT อย่างมีนัยสำคัญ ซึ่งจะนำไปสู่การชำระบัญชี Anchor Protocol ซึ่งอาจเพิ่มความเป็นไปได้ในการรันบนโปรโตคอล

น้ำหนักการชำระบัญชีที่ลดลงของหลักประกัน MINT ที่ให้คำมั่นสัญญาจะส่งผลให้ MINT มีผลกระทบต่อราคาออราเคิลของ Bitcoin มากขึ้น

ในการประมูลการชำระบัญชี ยอมรับทั้ง MINT และ CASH การเสนอราคาประมูลที่เป็นเงินสดจะมีลำดับความสำคัญมากกว่าการประมูลที่เป็นสกุลเงิน MINT สินทรัพย์ใดๆ ที่ได้รับจะถูกเผาทันทีเพื่อให้อัตราการปักหลัก MINT ปัจจุบันสูงกว่าเกณฑ์ขั้นต่ำ

กิจกรรมการชำระบัญชีจะมีค่าธรรมเนียมเพิ่มเติมสองรายการ:

ค่าธรรมเนียมการชำระบัญชีข้อตกลง: ค่าธรรมเนียมที่เรียกเก็บโดยข้อตกลงเพื่อควบคุมการถอนเงิน

เบี้ยประกันภัยการชำระบัญชี: จ่ายให้กับผู้ชำระบัญชีเพื่อเป็นค่าตอบแทนสำหรับการเข้าร่วมในการชำระบัญชีของข้อตกลง

ภาษีเงินสด

Mint Cash สืบทอดนโยบายการเงินของ Terra โดยตรง ซึ่งเก็บภาษีธุรกรรมที่เป็นสกุลเงิน Stablecoin นอกเหนือจากค่าธรรมเนียมการทำธุรกรรมมาตรฐาน มีสองเหตุผลสำหรับสิ่งนี้:

ไม่มีปัจจัยเสี่ยงต่อภาวะเงินเฟ้อ: ต่างจากสินทรัพย์ PoS ส่วนใหญ่ตรงที่ภาวะเงินเฟ้อไม่มีอยู่ภายใต้ระบบ Mint Cash เนื่องจากสินทรัพย์ทั้งหมดที่สร้างเสร็จจะต้องได้รับการสนับสนุนจาก Bitcoin โดยตรง สิ่งนี้มีความสำคัญอย่างยิ่ง เนื่องจากผู้เดิมพัน MINT ยังมีความเสี่ยงด้านหลักประกันมากกว่าผู้ถือ MINT ที่มีสภาพคล่อง ซึ่งต้องการสิ่งจูงใจเพิ่มเติม

การใช้ประโยชน์ทางเศรษฐกิจจากภาวะตึงตัวทางการเงิน: โดยทั่วไปแล้ว อัตราภาษีที่สูงขึ้นจะสัมพันธ์กับภาวะตึงตัวทางการเงิน และในทางกลับกัน คล้ายกับปัจจัยด้านอัตราดอกเบี้ย เมื่อจำเป็นต้องมีการเข้มงวดทางการเงิน นอกเหนือจากขั้นตอนการชำระบัญชีมาตรฐานแล้ว มาตรการทางการเงินเหล่านี้ควรได้รับการปรับเปลี่ยนให้เร็วกว่าคำแนะนำด้านการกำกับดูแลมาตรฐาน (หากจำเป็น) ซึ่งค่อนข้างจริงเนื่องจากระบบ Mint Cash มีความสัมพันธ์โดยตรงระหว่างอัตราภาษีและอัตราดอกเบี้ย ไม่มีนัยสำคัญ ;

อัตราดอกเบี้ยคงที่ซึ่งเป็นส่วนหนึ่งของนโยบายการเงินของ Mint Cash

ภายใต้ทฤษฎีเศรษฐศาสตร์สมัยใหม่ อัตราดอกเบี้ยสกุลเงินท้องถิ่นมีบทบาทสำคัญในนโยบายการเงินและเสถียรภาพ อัตราดอกเบี้ย 20% ของ Anchor มีความสำคัญต่อความสำเร็จอันยิ่งใหญ่ของ Terra โดยอ้างว่าเป็น “อัตราดอกเบี้ยมาตรฐานสำหรับ DeFi ทั้งหมด” DAI มีแนวคิดที่คล้ายกันที่เรียกว่า DAI Savings Rate ซึ่งจูงใจผู้ถือ DAI ให้ได้รับดอกเบี้ยในขณะเดียวกันก็ช่วยรักษาเสถียรภาพของโปรโตคอลด้วย

เป็นที่น่าสังเกตว่าอัตราดอกเบี้ยสกุลเงินต่างประเทศที่สูงขึ้นมักจะเกี่ยวข้องกับต้นทุนการกู้ยืมที่สูงขึ้น (เช่น สภาพคล่องที่ลดลงในตลาดภายในประเทศ) อัตราเงินเฟ้อที่สูงขึ้น (เช่น การอ่อนค่าของสกุลเงินในตลาดแลกเปลี่ยนเงินตราต่างประเทศ) หรือทั้งสองอย่างที่เกี่ยวข้อง ในขณะเดียวกัน อัตราดอกเบี้ยที่ลดลงโดยทั่วไปมักคิดว่าจะนำไปสู่เงินทุนไหลออกสุทธิ

ด้วยเหตุนี้ เราจึงสามารถสร้าง อัตราบัฟเฟอร์ด้านความปลอดภัย ระหว่างอัตราดอกเบี้ยที่เสนอโดยสกุลเงิน Anchor แบบออนไลน์กับอัตราในโลกแห่งความเป็นจริง โดยที่ความแตกต่างของอัตราดอกเบี้ยนั้นเพียงพอที่จะป้องกันเงินทุนไหลออกจำนวนมากโดยไม่ส่งผลให้เกิด อัตราดอกเบี้ยเงินกู้ที่มีประสิทธิภาพสูงกว่า อัตราบัฟเฟอร์นี้สามารถให้ทุนได้โดย:

รายได้ที่ได้รับจากสัญญาซื้อขายล่วงหน้าสภาพคล่องภายนอกรวมถึง ETH ที่จำนำ, SOL ที่จำนำ, ATOM ที่จำนำ ฯลฯ

ประสิทธิภาพใดๆ ที่ได้รับจากการทำให้กระบวนการให้กู้ยืมเป็นแบบอัตโนมัติผ่านสัญญาอัจฉริยะ แทนที่จะผ่านธนาคาร ดังนั้นจึงต้องใช้ส่วนต่างดอกเบี้ยที่น้อยลง

LST ภายนอก (เช่น Lido หรือ EigenLayer) ยังสามารถใช้เพื่อแสดงถึงสินทรัพย์ที่ไม่มีประกันอ้างอิงได้ ตราบใดที่มีกลยุทธ์การป้องกันความเสี่ยงที่เพียงพอ หรือเป็นที่ทราบกันว่ามีความยืดหยุ่นต่อเหตุการณ์การตัดผมที่อาจเกิดขึ้น เพื่อรักษาอัตราที่ทราบให้คงที่เมื่อเทียบกับสินทรัพย์อ้างอิง . ตำแหน่งเลเวอเรจ ตำแหน่งการป้องกันความเสี่ยงยังสามารถใช้เพื่อรวมตำแหน่งสินทรัพย์หลายรายการและลดความเสี่ยงในขณะที่เพิ่มความเสี่ยงที่ได้รับผลตอบแทน สิ่งนี้น่าจะช่วยสร้างแรงจูงใจในการยืมโปรโตคอล แทนที่จะพึ่งผู้ดูแลสภาพคล่องหรือสิ่งจูงใจโทเค็นเทียม

ดังที่ได้กล่าวไว้ก่อนหน้านี้ เงินสด stablecoin ที่ฝากเข้า Anchor นั้นไม่ต้องเสียภาษี อย่างไรก็ตาม ดอกเบี้ยจะถูกหักภาษีโดยอัตโนมัติ และจะถูกเผาหรือโอนไปยังห้องนิรภัยเพื่อให้รางวัลแก่ผู้เดิมพัน MINT เนื่องจากสิ่งนี้สอดคล้องกับอุปทาน M1 สังเคราะห์ ในขณะที่เงินสดพื้นฐานสอดคล้องกับ M0 การส่งออก CASH ไปยังบล็อกเชนอื่น ๆ อาจมุ่งเน้นไปที่ aCash (เงินสดที่ฝากไว้) แทนที่จะเป็นเงินสดพื้นฐาน เพื่อทำให้การคำนวณภาษีง่ายขึ้น

Anchor Sail คือ Anchor เวอร์ชันใหม่ของเราที่มีเงินฝากที่ไม่ใช่สกุลเงินดอลลาร์สหรัฐฯ สิ่งนี้สามารถทำได้ผ่านโมดูลการให้ยืม FX สังเคราะห์ใหม่ที่อนุญาตให้ผู้ใช้สามารถยืมเงินสดไปเป็นเหรียญ stablecoin อื่นที่ผูกกับสกุลเงินที่พวกเขาคุ้นเคย เช่น CashEUR หรือ CashKRW เนื่องจากเงินสดสามารถถูกสร้างได้ตราบใดที่ Bitcoin มีสภาพคล่องเทียบกับสกุลเงินหลัก สิ่งนี้ช่วยเพิ่มการเข้าถึงอย่างมากสำหรับผู้ใช้ที่ต้องการใช้สกุลเงินที่ไม่ใช่ USD ต่อไป ซึ่งเป็นหนึ่งในข้อกำหนดคุณสมบัติแรกๆ ของ Anchor ดั้งเดิม

ทำไมไม่สร้างบน Terra Classic ล่ะ?

คำถามทั่วไปที่เราได้รับจากชุมชน Terra/LUNA Classic คือ: ทำไมเราไม่สร้าง Terra Classic เพื่อสร้าง UST ขึ้นมาใหม่

เราต้องเริ่มจากสถานะที่สะอาดด้วยเหตุผลหลายประการ:

การออกแบบพื้นฐานใหม่ – โดยหลักการแล้ว Mint Cash เป็นการออกแบบพื้นฐานใหม่ แม้ว่าจะยังคงยึดตามแนวคิด แนวคิด และโค้ดบล็อกเชนที่คล้ายกัน ซึ่งครั้งหนึ่งเคยขับเคลื่อนโปรโตคอล Stablecoin ของ Terra แบบเก่า แม้ว่าเราจะสามารถแยก Terra Classic ที่มีอยู่แล้วเริ่มต้นจากจุดนั้นได้ แต่ความเสียหายบางส่วนที่เกิดจากภาวะเงินเฟ้อรุนแรงอาจไม่สามารถย้อนกลับได้

ข้อบกพร่องที่ไม่ได้รับการแก้ไข – ตามที่กล่าวไว้ข้างต้น เหตุผลประการหนึ่งของการออกแบบใหม่ทั้งหมดนี้คือเนื่องจากโปรโตคอล Stablecoin ของ Terra แบบเก่ามีข้อบกพร่องพื้นฐานที่ไม่ได้รับการแก้ไขมานานหลายปี อย่างไรก็ตาม สิ่งนี้จะต้องมีการเขียนโปรโตคอล stablecoin หลักใหม่อย่างมีนัยสำคัญ ความพยายามดังกล่าวอยู่นอกเหนือขอบเขตของทีมเดียวที่ทำงานเกี่ยวกับบล็อกเชนที่มีอยู่ แต่จะต้องใช้ระดับเงินทุน การสนับสนุน และโครงสร้างพื้นฐานจากบริษัทและโครงการใหม่

โครงสร้างพื้นฐานแบบรวมศูนย์ - โครงสร้างพื้นฐานบางอย่าง เช่น LCD (light client daemon) และ block explorers กำลังค่อยๆ เป็นอิสระจาก Terraform Labs ด้วยผลงานของชุมชน Terra Classic อย่างไรก็ตาม ส่วนใหญ่ของโปรโตคอล Terra stablecoin และ DeFi legos หลัก (เช่น Anchor) ได้รับการออกแบบให้ดำเนินการโดยหน่วยงานแบบรวมศูนย์ แทนที่จะเป็นการโอนกรรมสิทธิ์แบบกระจายอำนาจอย่างสมบูรณ์ ซึ่งรวมถึงสัญญา WLUNA บน Ethereum (แต่เดิมได้รับการออกแบบให้เป็นส่วนหนึ่งของ Shuttle Bridge ที่เลิกใช้งานแล้วในขณะนี้ โดยเป็นส่วนหนึ่งของ Mirror ซึ่งไม่ได้ให้ตัวเลือกการออกแบบที่เหมาะสมสำหรับการย้ายสินทรัพย์แบบกระจายอำนาจบน Ethereum blockchain) การเป็นเจ้าของ Anchor/Mirror ของสัญญา CosmWasm กับอื่นๆ โปรโตคอลที่สร้างโดย TFL รวมถึงโครงสร้างพื้นฐานการดำเนินงานที่เกี่ยวข้องกับสัญญาอัจฉริยะเหล่านี้ (เช่น คำสั่งบน Anchor ที่ผู้ดูแลสัญญาเรียกด้วยตนเองสำหรับแต่ละยุค);

การจัดสรรสินทรัพย์และการควบคุมอัตราเงินเฟ้อ – หลังจากการล่มสลายของ Terra เหรียญ stablecoin อัตราเงินเฟ้อที่รุนแรงส่งผลให้หน่วยงานหลายแห่งเสียเปรียบกับผู้ถือ LUNA โดยเฉลี่ยที่เป็นเจ้าของโทเค็นที่เกือบจะไร้ค่าเหล่านี้จำนวนมาก การกระจายสินทรัพย์บนบล็อกเชน Terra นั้นมีศูนย์กลางอยู่ที่ระหว่าง TFL, VC, ตลาดแลกเปลี่ยน, ผู้ดูแลสภาพคล่อง และผู้ตรวจสอบรายใหญ่ โดยรวมแล้ว มันจะเป็นเรื่องยากมากที่จะแก้ไขปัญหาเหล่านี้โดยไม่ต้องรีบูท เนื่องจากแม้แต่การเขียนใหม่ทั้งหมดก็ส่งผลให้นักแสดงเหล่านี้ยังคงเป็นเจ้าของอุปทานจำนวนมาก

อย่างไรก็ตาม เรายังต้องการอย่างจริงใจที่จะช่วยให้ชุมชน Terra Classic ฟื้นตัวจากความสูญเสียที่สำคัญบางส่วนที่เกิดจากการล่มสลายของระบบ Stablecoin ของ Terra อย่างรุนแรง นั่นเป็นเหตุผลที่เราตัดสินใจแนะนำโปรแกรม “Burndrop” ซึ่งเฉพาะผู้ที่สนใจในระบบนิเวศใหม่ที่เราตั้งใจจะสร้างเท่านั้นที่จะได้รับรางวัล ในขณะที่ผู้ที่ไม่สนใจยังคงได้รับประโยชน์จากโทเค็นที่ถูกเผาและอุปทานที่ลดลง

Burndrop: แผนการแจกจ่าย Airdrop สำหรับการเผา USTC

โปรแกรม Burndrop จะแจกจ่ายตะกร้าโทเค็นที่จะปล่อยออกมาเมื่อ Mint Cash เปิดตัว ซึ่งจะรวมถึงสินทรัพย์สองรายการต่อไปนี้ (อาจมีโทเค็นเพิ่มเติมเมื่อสถานการณ์พัฒนา และเรายังคงสร้างโปรแกรม Burndrop เพื่อการแจกจ่ายในที่สุด):

oppaMINT (ออปชั่นต่อปี MINT): โทเค็นออปชั่นการโทรพิเศษที่ช่วยให้ผู้ถือสร้าง bMINT ใหม่ในอัตราคิดลดสูง (50% +) ที่ราคาสปอตปัจจุบันของการดำเนินการออปชั่น อัตราคิดลดเฉพาะจะมีการประกาศให้ทราบ ใกล้ถึงวันวางจำหน่ายแล้ว

ANC: โทเค็นการกำกับดูแลของ Anchor Sail;

oppaMINT จะลดอุปสรรคในการเข้าสำหรับผู้ถือโทเค็น Terra Classic ทั้งในอดีตและปัจจุบันลงอย่างมาก ยิ่งผู้ถือโทเค็น USTC เหล่านี้ถูกเผาไหม้มากเท่าใด oppaMINT ก็จะได้รับการจัดสรรมากขึ้นเท่านั้น โทเค็นที่ออกหลังจากเปิดตัวจะสามารถโอนได้อย่างอิสระเช่นกัน ดังนั้น หากผู้ใช้ไม่ ไม่ต้องการก็ขายได้ตลอด

oppaMINT จะให้บริการแก่ VC เพื่อเปิดใช้งานการจัดหาเงินทุนสำหรับโครงการ เนื่องจากระบบ Mint Cash ไม่สามารถสร้างโทเค็น MINT หรือ CASH ใหม่ได้หากไม่มีหลักประกัน Bitcoin ที่ชัดเจน

ANC มีความคล้ายคลึงกับโทเค็น ANC ก่อนหน้านี้ตรงที่ผู้เดิมพันจะได้รับการซื้อคืนอย่างต่อเนื่องโดยได้รับทุนจากผลตอบแทนของ Anchor ในขณะเดียวกันก็ชดเชยผู้ยืมด้วย ความแตกต่างก็คือ:

ANC จะรับผิดชอบโดยตรงในบางแง่มุมของการกำกับดูแลโปรโตคอล Mint Cash ดั้งเดิม และการวางเดิมพันของ MINT จะขึ้นอยู่กับระยะเวลาการให้สิทธิ์คงที่เสมอ ในขณะที่มีการเปลี่ยนแปลงเศรษฐศาสตร์โทเค็น ANC มากกว่าที่อธิบายไว้ แต่รายละเอียดเพิ่มเติมจะถูกเปิดเผยเมื่อใกล้วันเปิดตัว

บทสรุป

เรากล่าวถึงรายละเอียดมากมายในบทความนี้ โดยรวมแล้ว เราให้ความสำคัญกับการสร้างสิทธินี้อย่างจริงจังและมุ่งมั่นที่จะตระหนักถึงศักยภาพที่โปรโตคอล Terra ดั้งเดิมสามารถรับรู้ได้แต่ไม่เคยเห็นแสงสว่างในวันนั้น รวมถึงระบบเหรียญที่มีเสถียรภาพที่หลากหลาย ตลาดที่มีสภาพคล่องเชื่อมโยงกับ Bitcoin และการยอมรับ ของบล็อคการสร้างโปรโตคอลทั้งหมดของ CashUSD stablecoin รวมถึง Anchor Sail เอง