LD Capital Macro Weekly Report (12.3): ความเชื่อมั่นของผู้ลงทุนรายย่อยอยู่ในระดับสูง โดยเบี่ยงเบนไปจากปัจจัยพื้นฐานทางเศรษฐกิจเป็นครั้งแรกในรอบสามปี

ประเด็นหลัก

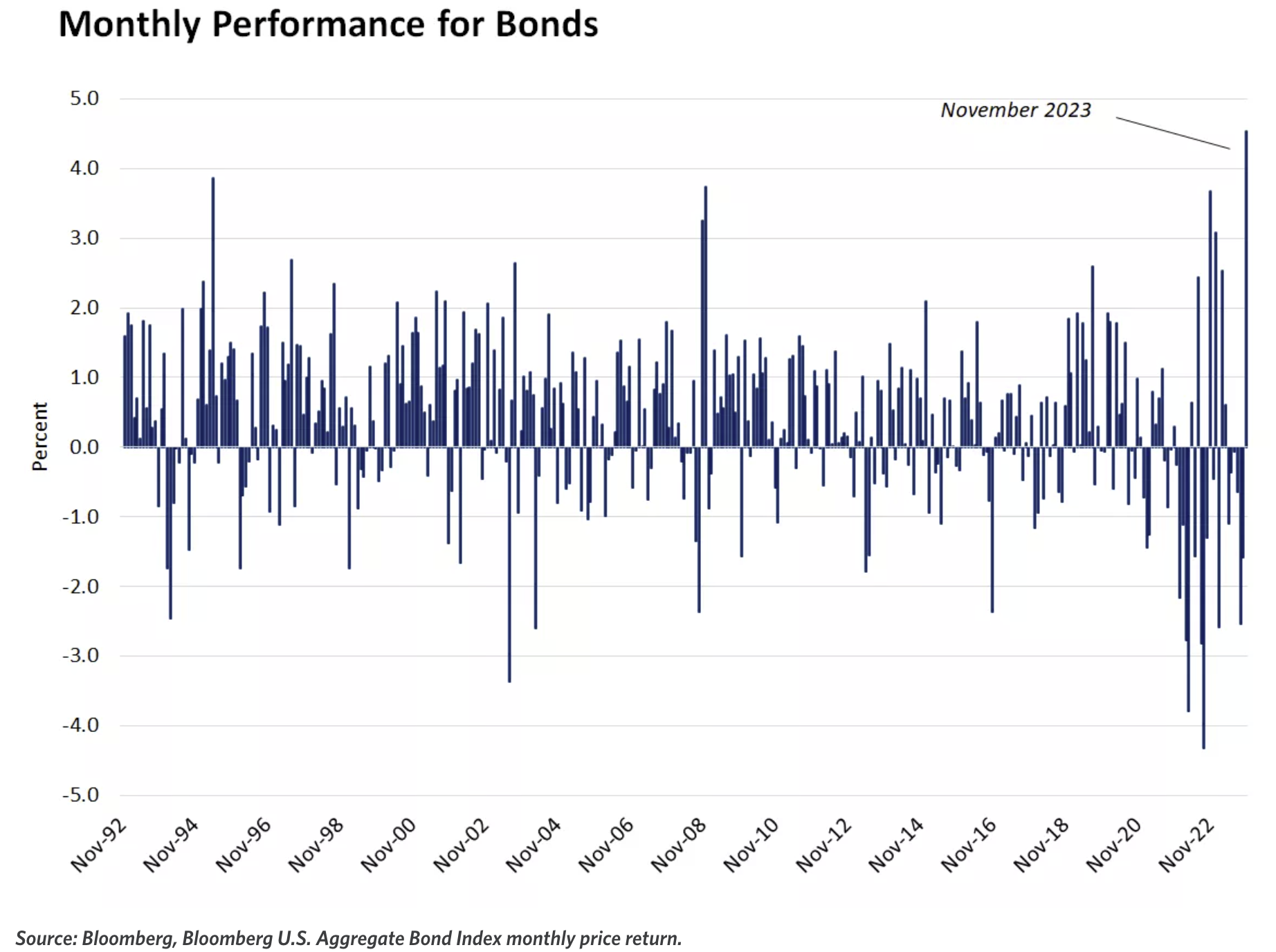

อุตสาหกรรมที่อ่อนไหวต่ออัตราดอกเบี้ยที่ลดลงมากที่สุดยังคงเป็นผู้นำในสัปดาห์ที่ผ่านมา โดยภาคเทคโนโลยีและการสื่อสาร ซึ่งครั้งหนึ่งเคยเพิ่มขึ้นมากกว่า 50% ในปีนี้ ซึ่งทำได้แย่ที่สุด ตลาดตราสารหนี้บันทึกผลตอบแทนรายเดือนที่ดีที่สุดในรอบ 30 ปีที่ผ่านมา

ในแง่ของข้อมูล การเติบโตของ GDP ของสหรัฐฯ และทั่วโลกชะลอตัว และโมเมนตัมการผลิตของสหรัฐฯ ลดลงเล็กน้อย แต่การใช้จ่ายของผู้บริโภคยังคงเติบโตอย่างต่อเนื่อง

Feds Waller ออกคำเตือนให้ลดอัตราดอกเบี้ยล่วงหน้า Timiraos กระบอกเสียงของ Fed ออกแถลงการณ์ว่าการปรับขึ้นอัตราดอกเบี้ยของ Fed อาจจะจบลงแล้ว และพาวเวลล์ยังคง พูดจายาก ต่อไป แต่ตลาดไม่ได้ซื้อมัน

OPEC+ ขยายการลดการผลิตแต่ราคาน้ำมันลดลงอย่างรวดเร็วสาเหตุหลักมาจากการประชุมครั้งนี้น่าจะเป็นขีดจำกัดของการจำกัดตัวเองของ OPEC และจะไม่มีการลดการผลิตอีก ตลาดกังวลว่าการต่อสู้แย่งชิงส่วนแบ่งตลาดอาจเกิดขึ้นในปีหน้า ;

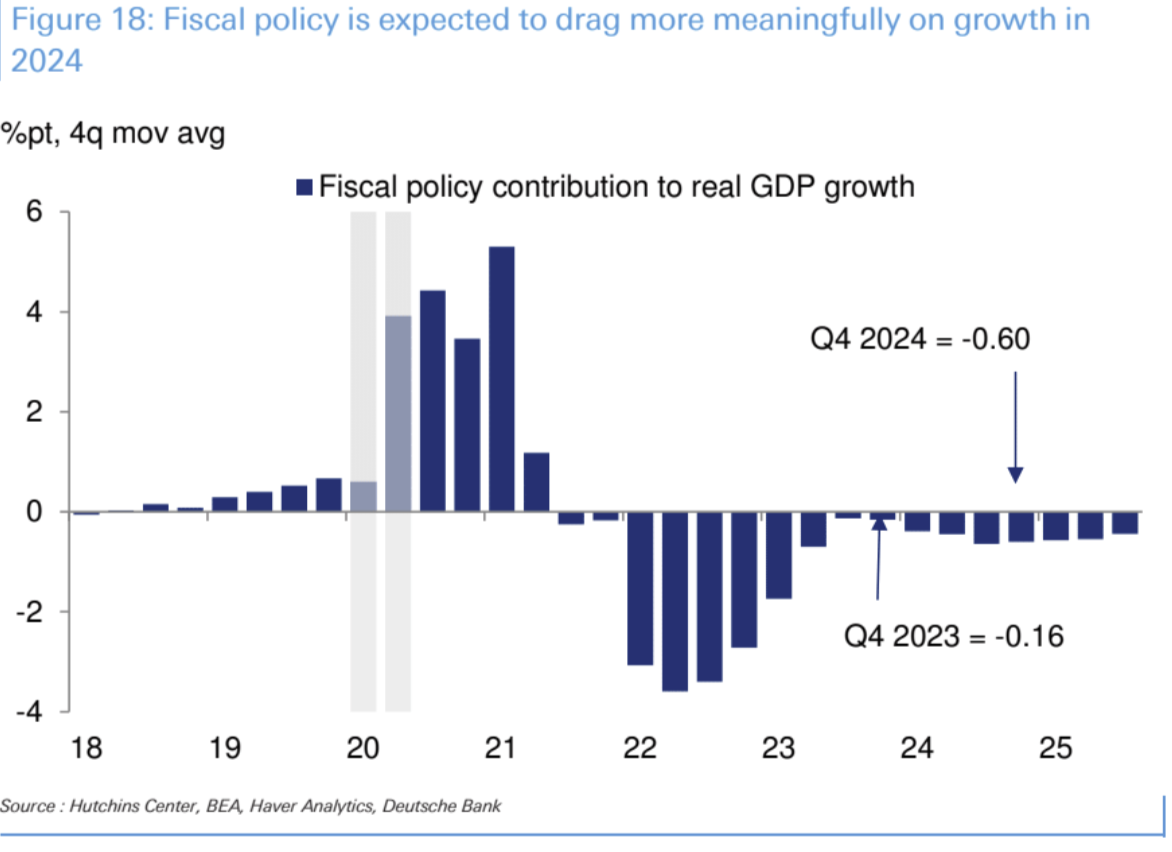

เมื่อเทียบกับปี 2023 นโยบายการคลังในปี 2024 น่าจะมีผลกระทบต่อเศรษฐกิจสหรัฐฯ มากกว่า DB คาดการณ์ว่าการเติบโตของ GDP เล็กน้อยจะฉุดรั้งไว้ที่ประมาณ 0.8%

การเข้าสู่ตลาดสกุลเงินดิจิตอลในปัจจุบันไม่ได้ถูกจำกัดอย่างเข้มงวด อัตราการเจาะในสหรัฐอเมริกาสูงถึง 20% เกือบจะเหมือนกับหุ้น แม้ว่า ETF จะได้รับการอนุมัติ แต่การเพิ่มขึ้นที่สามารถทำได้ก็ควรถูกจำกัด โดยไม่คำนึงถึงความล้มเหลวหรือ ความสำเร็จของ Bitcoin ETF ในเดือนมกราคม อาจหมายถึงการเกิดขึ้นของจุดสูงสุดในระยะสั้น

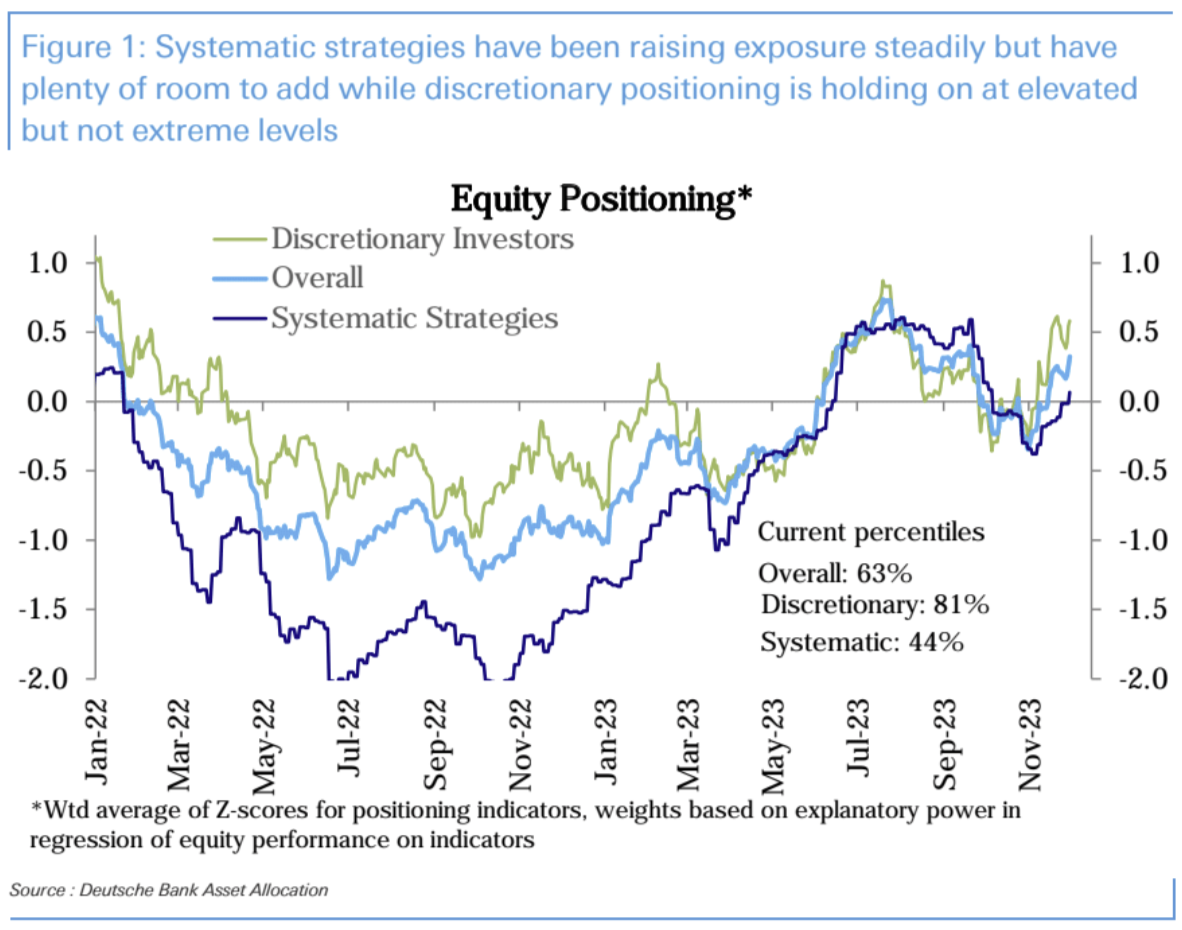

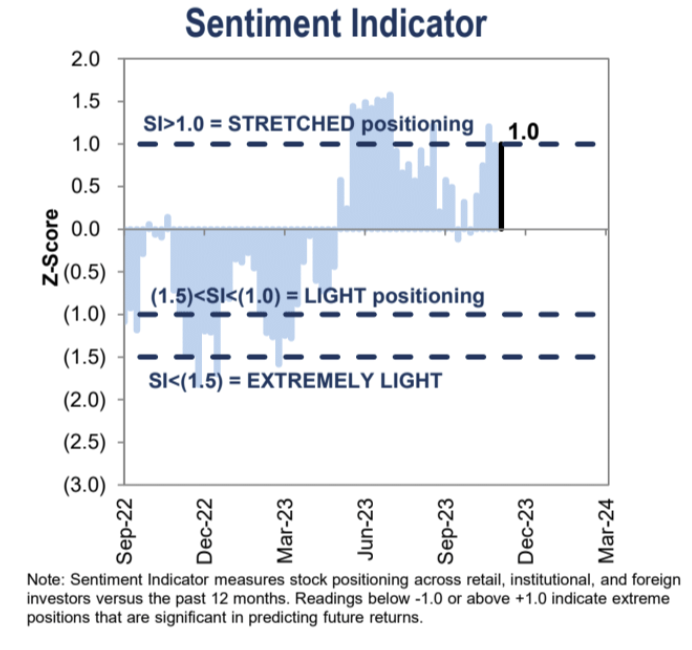

สถานะหุ้นรวมเพิ่มขึ้นอีกในสัปดาห์นี้ไปที่เปอร์เซ็นไทล์ที่ 63 โดยมีสถานะที่เป็นกลางของนักลงทุนอย่างเป็นระบบและสถานะของนักลงทุนเชิงอัตนัยอยู่ในระดับสูง

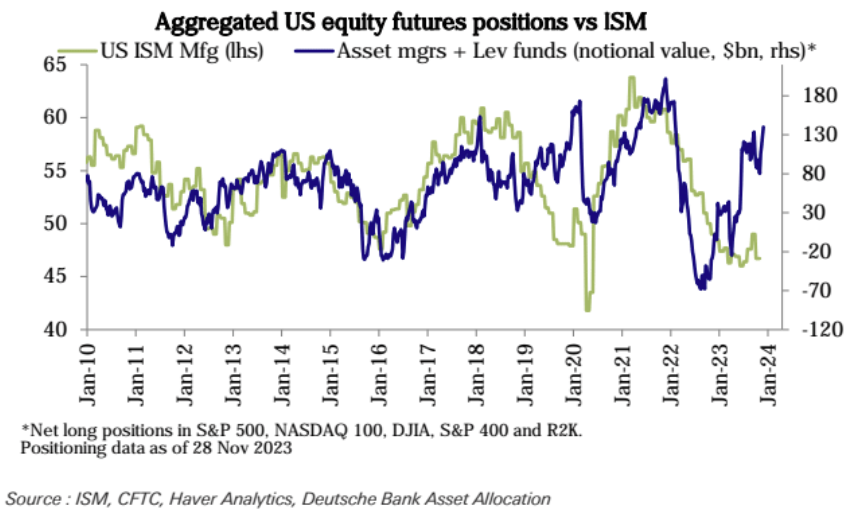

ในตลาดฟิวเจอร์ส สถานะ Long สุทธิในหุ้นสหรัฐฯ เพิ่มขึ้นเป็นสัปดาห์ที่สามติดต่อกัน แต่การเบี่ยงเบนอย่างรุนแรงจากปัจจัยพื้นฐานทางเศรษฐกิจก็เกิดขึ้นเป็นครั้งแรกนับตั้งแต่สิ้นปี 2019

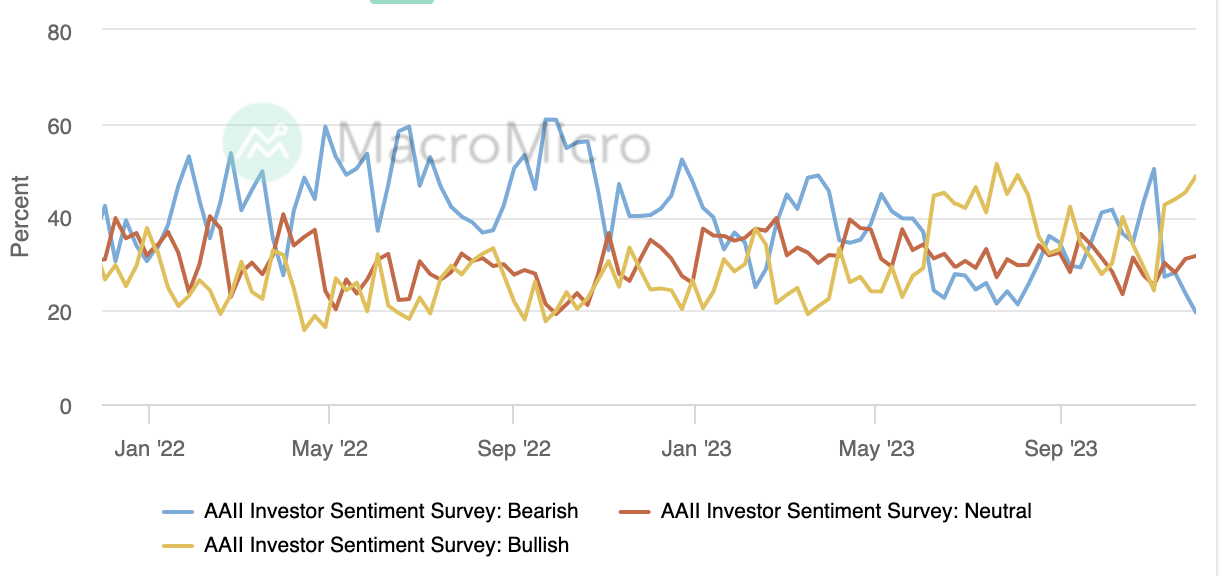

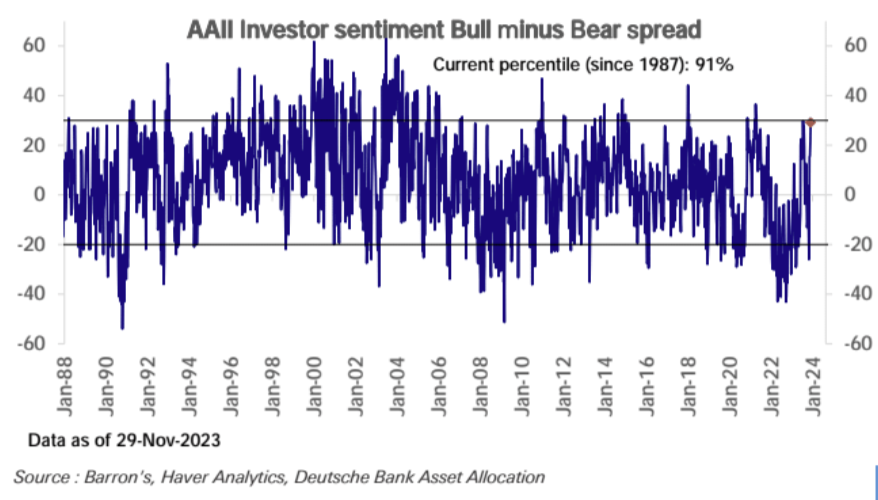

การสำรวจของ AAII แสดงให้เห็นถึงความเชื่อมั่นของนักลงทุนรายย่อยในระดับสูง โดยส่วนต่างของภาวะกระทิง-สั้นแตะเปอร์เซ็นไทล์ที่ 91 ในอดีต

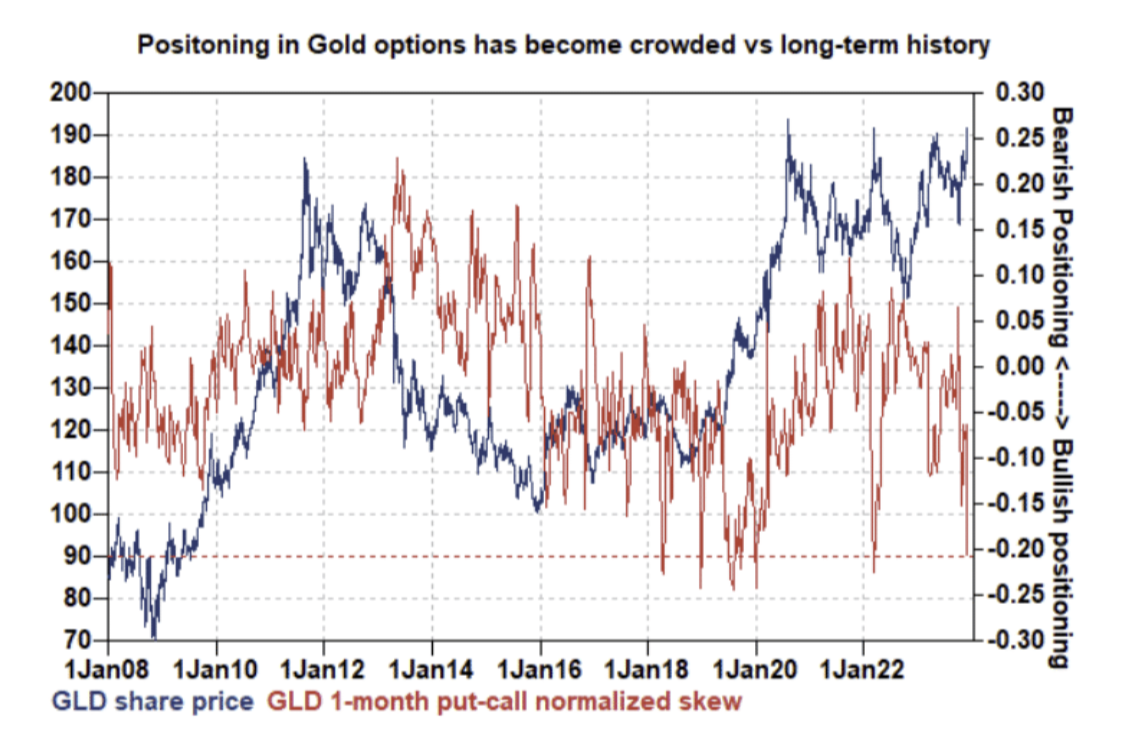

ความต้องการคอลออปชั่นของทองคำนั้นสูงผิดปกติ และการบิดเบือนการโทรอยู่ใกล้จุดสุดขั้วทางประวัติศาสตร์

โปรดสังเกตข้อมูลการจ้างงานนอกภาคเกษตรในสัปดาห์นี้ เมื่อพิจารณาว่าจะมีปัจจัยตามฤดูกาลและการนัดหยุดงานอีกครั้งในเดือนพฤศจิกายน คาดว่าจำนวน 175,000 คนจะไม่สูง แต่ตัวเลขที่ต่ำกว่าคาดเล็กน้อยอาจกระตุ้นให้เกิดการเชื่อมโยงตลาดกับ ปรับลดอัตราดอกเบี้ยตัวเลขที่สูงกว่าคาดเล็กน้อยก็เพียงพอต่อตลาดแล้วเหตุผลที่ควรโน้มน้าวใจตัวเอง

การตรวจสอบตลาดและข้อมูล

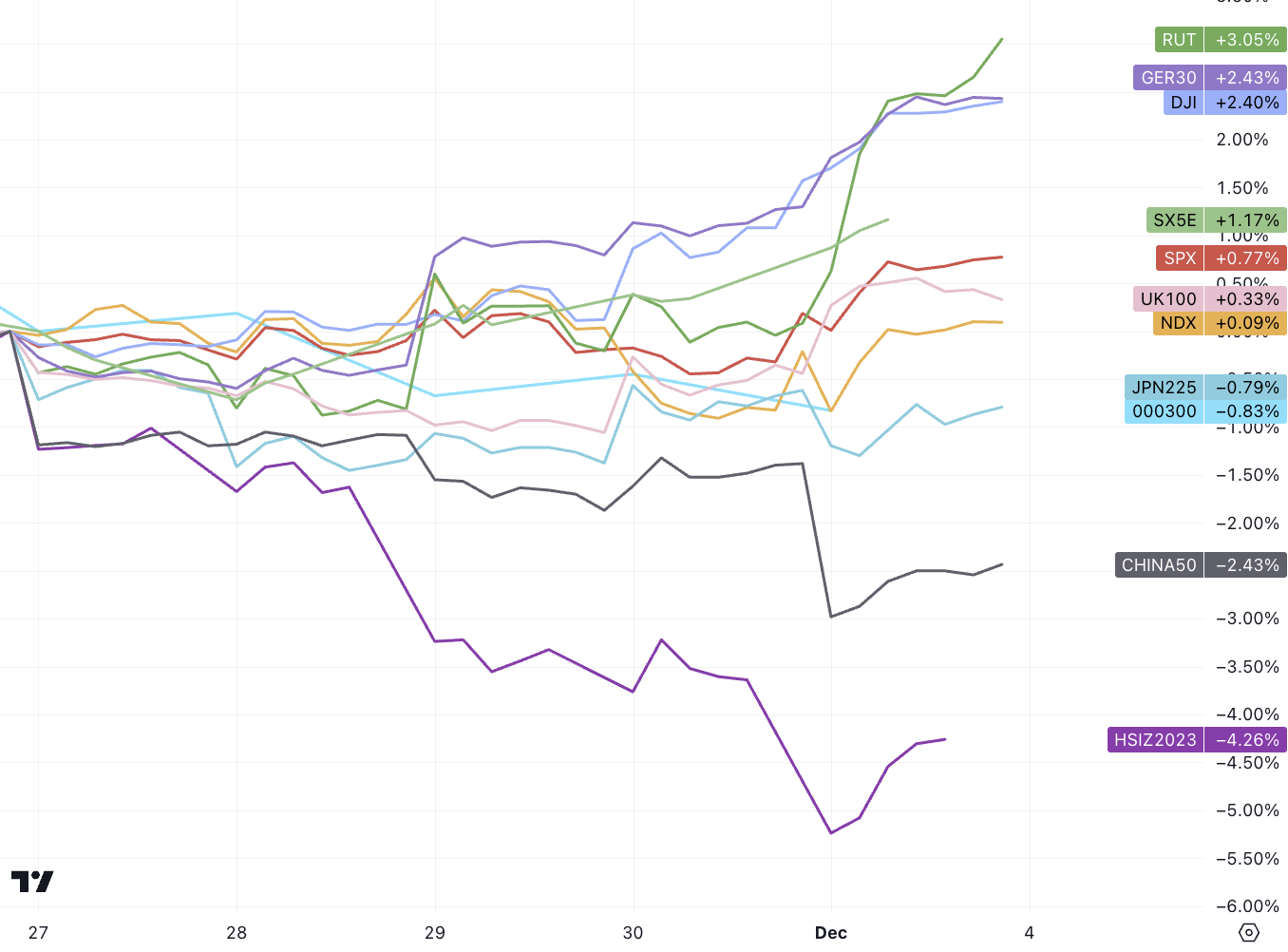

ในสัปดาห์ที่ผ่านมา ตลาดนำโดยอุตสาหกรรมที่เป็นวัฏจักรและหุ้นขนาดเล็ก โดยทั่วไป อุตสาหกรรมที่อ่อนไหวต่ออัตราดอกเบี้ยที่ลดลงมากที่สุดมีผลงานที่ดี รวมถึงสกุลเงินดิจิทัล โลหะอุตสาหกรรม และทองคำ ผลการดำเนินงานรายสัปดาห์ของดัชนีหุ้นหลักด้านล่างแสดงให้เห็นว่าดัชนีหุ้นขนาดเล็ก Russel l2 000 (RUT) เร่งตัวขึ้นในช่วงครึ่งหลังของสัปดาห์ที่แล้ว

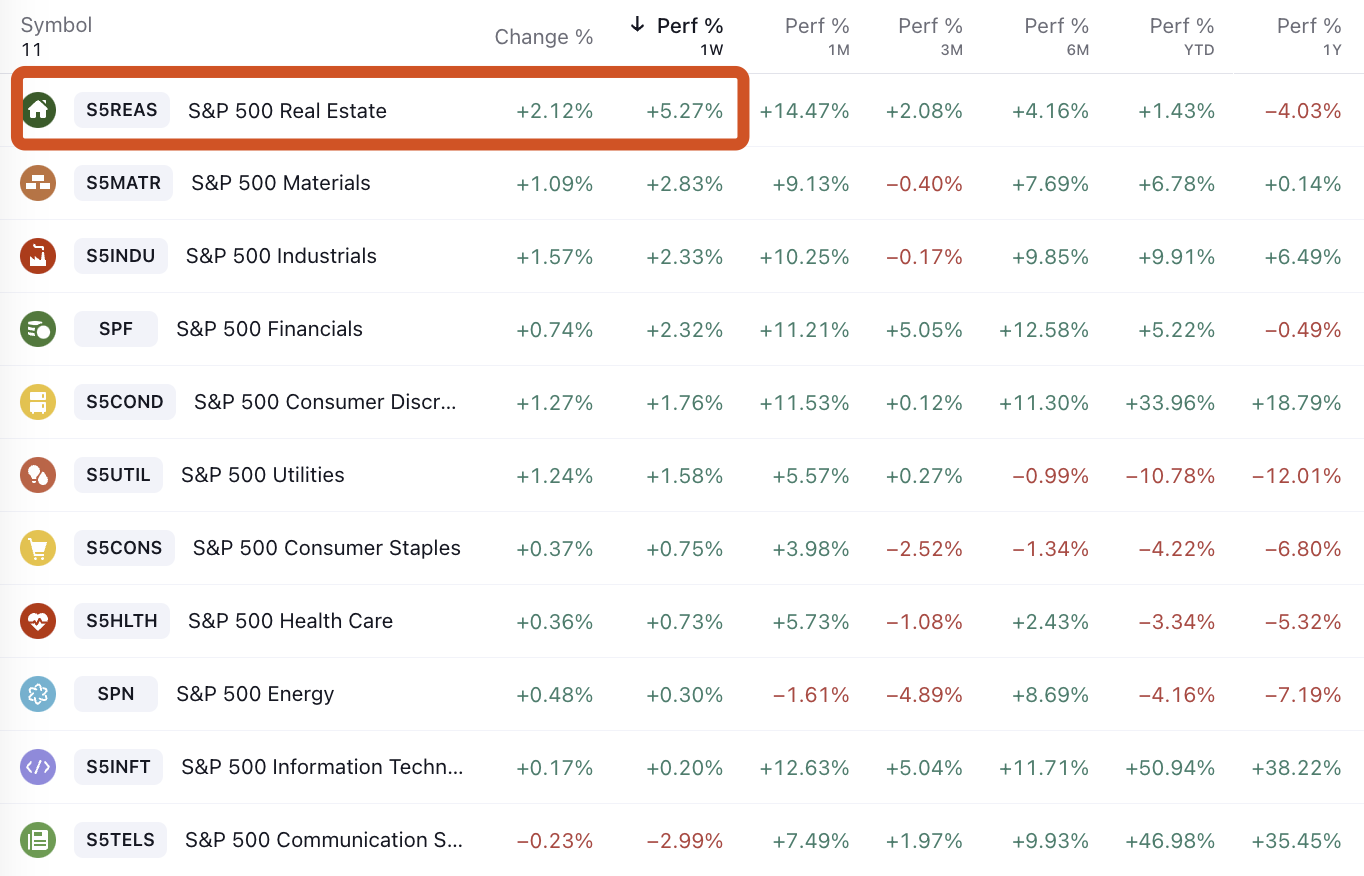

อุตสาหกรรมทั่วไปที่มีความอ่อนไหวต่ออัตราดอกเบี้ย ได้แก่ อสังหาริมทรัพย์ ภาคนี้ยังเพิ่มขึ้นมากกว่า 5% ในสัปดาห์เดียว ถือเป็นดัชนีอุตสาหกรรมที่มีผลงานดีที่สุดในดัชนีอุตสาหกรรม SP โดยเพิ่มขึ้น 14.5% ในเดือนที่ผ่านมา อื่นๆ อุตสาหกรรมต่างๆ รวมถึงบริการทางการเงินและสินค้าเพื่อการตัดสินใจของผู้บริโภคก็เพิ่มขึ้นในเดือนที่ผ่านมา เพิ่มขึ้นมากกว่า 11% ภาคเทคโนโลยีและการสื่อสารซึ่งทำผลงานได้ดีที่สุดในปีนี้ กลับทำผลงานได้แย่ที่สุด การสื่อสารลดลง 3% เมื่อสัปดาห์ที่แล้วและกลายเป็นภาคส่วนเดียวที่ร่วงลง:

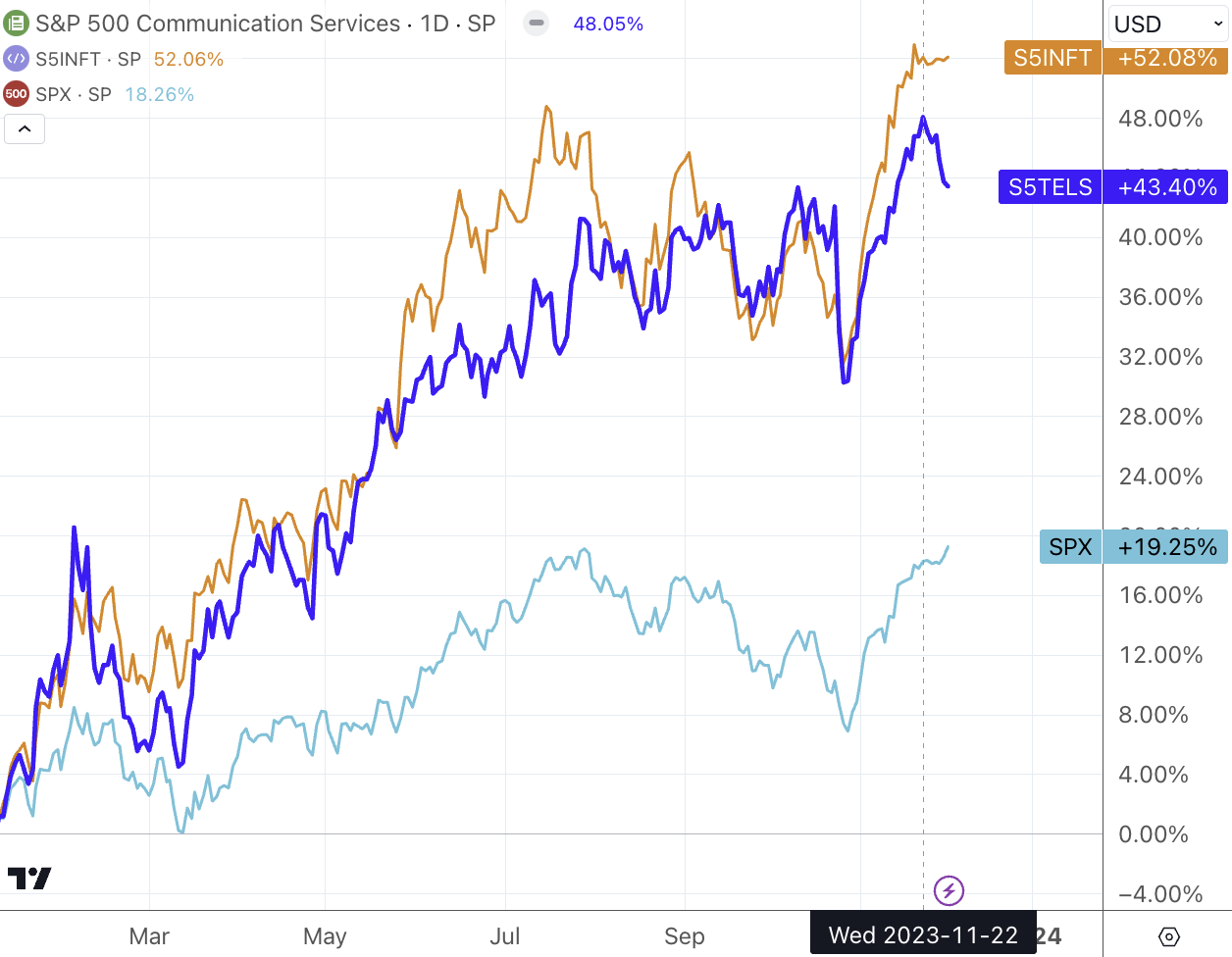

ภาคการสื่อสาร (S 5 TELS) ได้สวนกระแสแนวโน้มเมื่อเร็ว ๆ นี้และได้ถอยกลับ ในขณะที่ภาคเทคโนโลยี (S 5 INFT) ซบเซา แต่ยังคงรักษากำไรได้มากกว่า 2 เท่าของตลาดในปีนี้:

ตลาดตราสารหนี้มีผลตอบแทนรายเดือนที่ดีที่สุดในรอบ 30 ปีที่ผ่านมา:

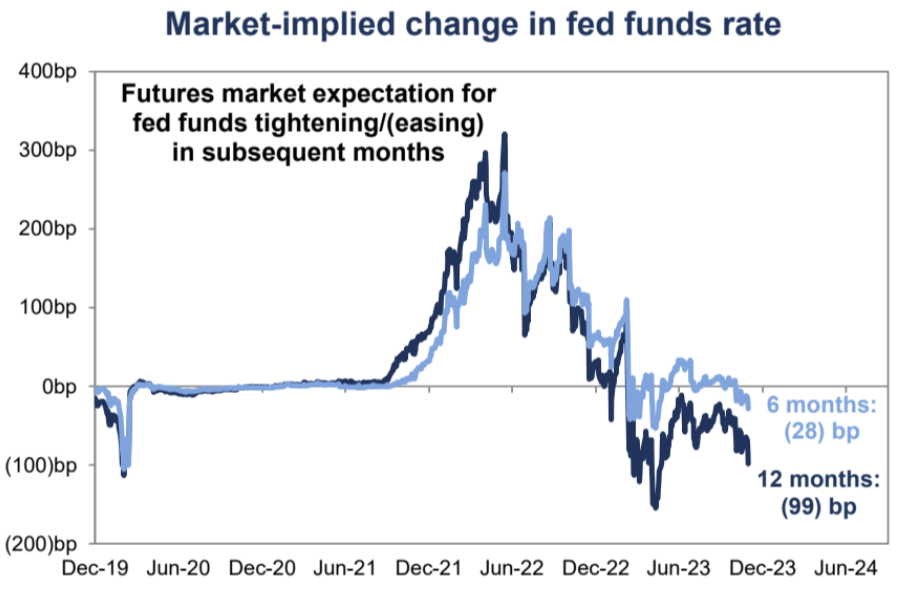

ตลาดฟิวเจอร์สอัตราดอกเบี้ยในปัจจุบันมีการกำหนดราคาโดยปริยายในการปรับลดอัตราดอกเบี้ย 28 bp ในอีกหกเดือนข้างหน้า ซึ่งหมายความว่าจะมีการปรับลดอัตราดอกเบี้ยหนึ่งครั้งก่อนเดือนพฤษภาคม และการปรับลดอัตราดอกเบี้ย 99 bp ใน 12 เดือน ซึ่งหมายความว่าจะมี ปีหน้าจะลดดอกเบี้ยเกือบ 4 ครั้ง ค่อนข้างจะเร็วกว่ากำหนด เราเชื่อว่า อย่างน้อย Fed จะระงับอัตราดอกเบี้ยด้วยวาจาในอนาคต มีโอกาสคาดหวังเช่นนั้น (หลังการประชุมเดือน ธ.ค.) แม้ว่าเจ้าหน้าที่บางส่วนจะเริ่มแล้วก็ตาม การเปลี่ยนเกียร์เป็นเรื่องยากที่จะคาดหวังว่าเจ้าหน้าที่จะส่งเสริมความคาดหวังนี้อย่างเป็นเอกฉันท์:

จากมุมมองข้อมูล การเติบโตของสหรัฐฯ และ GDP โลกชะลอตัวลง และโมเมนตัมของการผลิตของสหรัฐฯ ลดลงเล็กน้อย แต่การใช้จ่ายของผู้บริโภคยังคงเติบโต อัตราเงินเฟ้อหลักของสหรัฐฯ และการเติบโตของ GDP ทั้งคู่ลดลง เนื่องจากตลาดจ่ายมากขึ้น ความสนใจในอดีตยังคงสนับสนุนธนาคารกลางและตลาดในขณะนี้ มองในแง่ดี

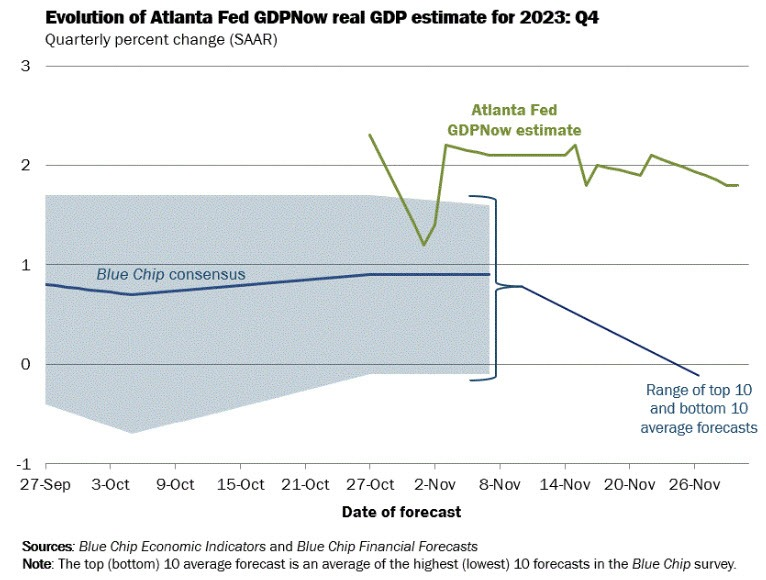

การคาดการณ์ GDPNow ของ Atlanta Fed สำหรับการเติบโตในไตรมาสที่สี่ลดลงเมื่อสัปดาห์ที่แล้วจาก 2.1% เป็น 1.8%:

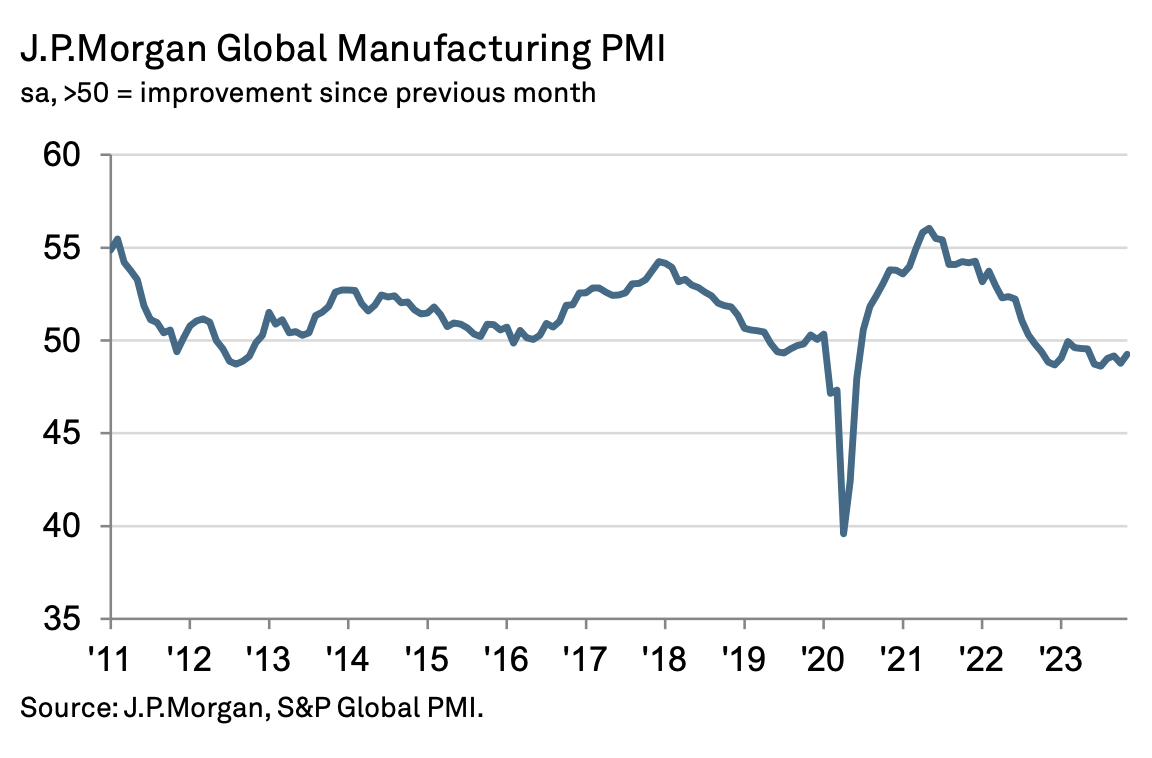

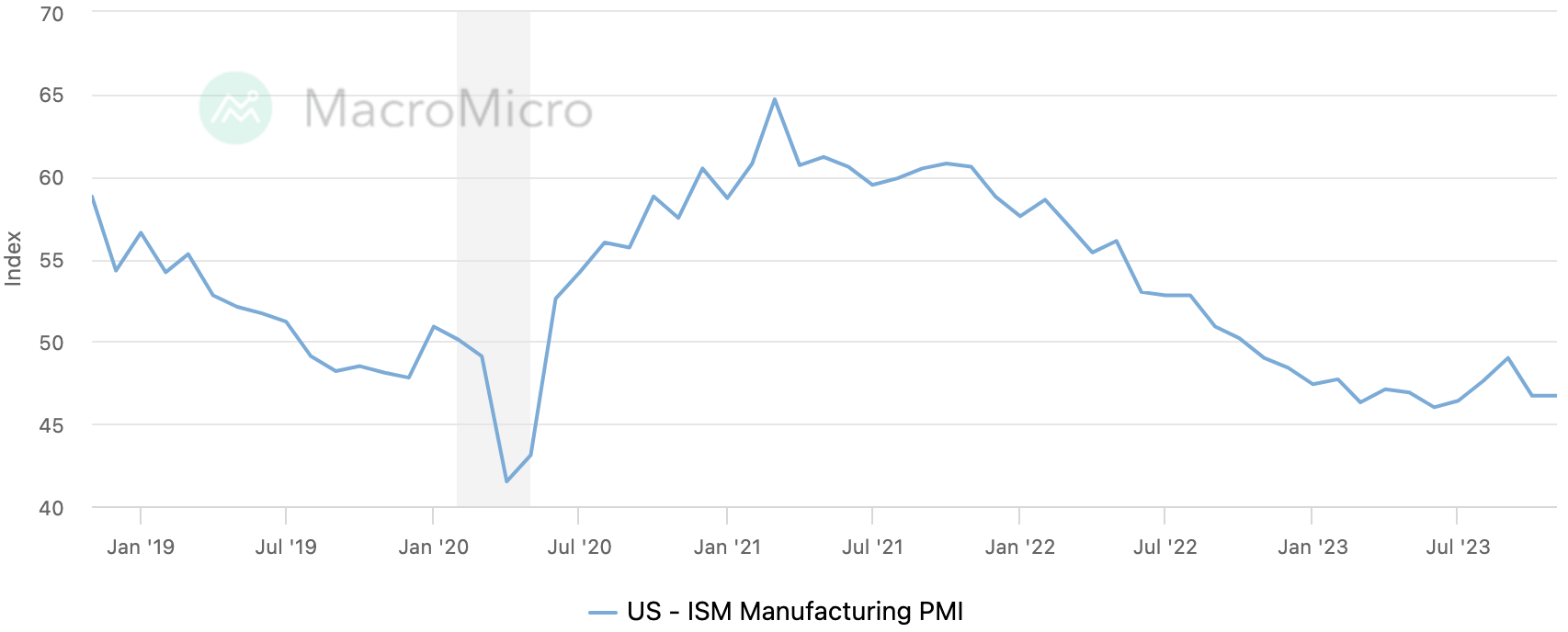

แม้ว่าดัชนี PMI ภาคการผลิตทั่วโลกเพิ่มขึ้นเป็น 49.3 ในเดือนพฤศจิกายน ซึ่งสูงที่สุดในรอบ 6 เดือน แต่ PMI ทั่วโลกกลับต่ำกว่า 50 เป็นเวลา 15 เดือนติดต่อกัน นับเป็นช่วงที่หดตัวยาวนานที่สุดนับตั้งแต่วิกฤตการเงินปี 2551:

PMI ภาคการผลิตของสหรัฐฯ หดตัว (ต่ำกว่า 50) เป็นเวลา 13 เดือนติดต่อกัน นับเป็นวงจรการหดตัวที่ยาวนานที่สุดในรอบ 20 ปีที่ผ่านมานับตั้งแต่เกิดวิกฤตฟองสบู่อินเทอร์เน็ต:

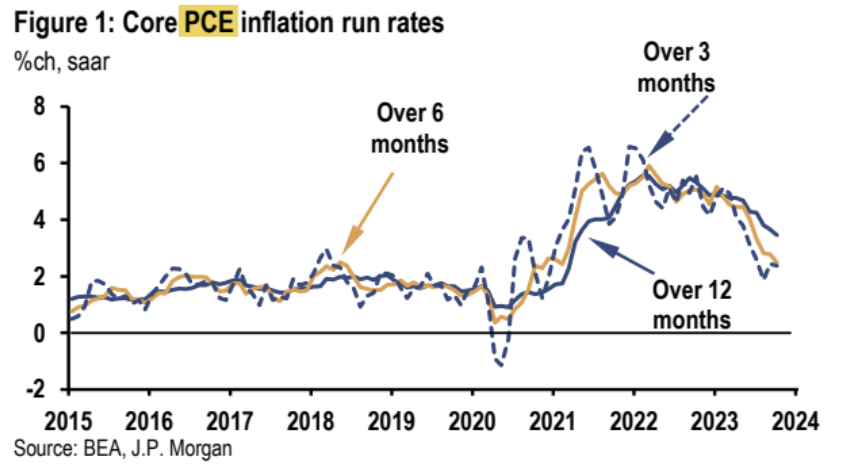

โดยรวมแล้ว แรงกดดันด้านเงินเฟ้อที่ซ่อนอยู่ในสหรัฐอเมริกายังคงผ่อนคลายลง และโดยทั่วไปตลาดคาดว่าอัตราเงินเฟ้อจะยังคงอยู่ในระดับปานกลางในอีกไม่กี่เดือนข้างหน้า แม้ว่าจะไม่ลดลงเป็นเส้นตรงก็ตาม ดัชนีเงินเฟ้อพื้นฐาน PCE ที่เผยแพร่เมื่อสัปดาห์ที่แล้วยังคงลดลงอย่างต่อเนื่อง โดยเพิ่มขึ้น 3.5% เมื่อเทียบเป็นรายปี ซึ่งเข้าใกล้เป้าหมาย 2% ของเฟด อัตราเงินเฟ้อพื้นฐานที่เพิ่มขึ้นต่อปีในช่วงสามเดือนและหกเดือนที่ผ่านมาอยู่ที่ 2.4% และ 2.5% ตามลำดับ ซึ่งต่ำกว่าระดับสูงสุดเมื่อต้นปีนี้อย่างมีนัยสำคัญ:

การบริโภคส่วนบุคคลชะลอตัวลงเหลือ 0.2% เมื่อเทียบเป็นรายเดือนจาก 0.7% ในเดือนกันยายน อย่างไรก็ตาม การเติบโตต่อปีอยู่ที่ประมาณ 5.2% เท่ากับในช่วง 3 เดือนที่ผ่านมา

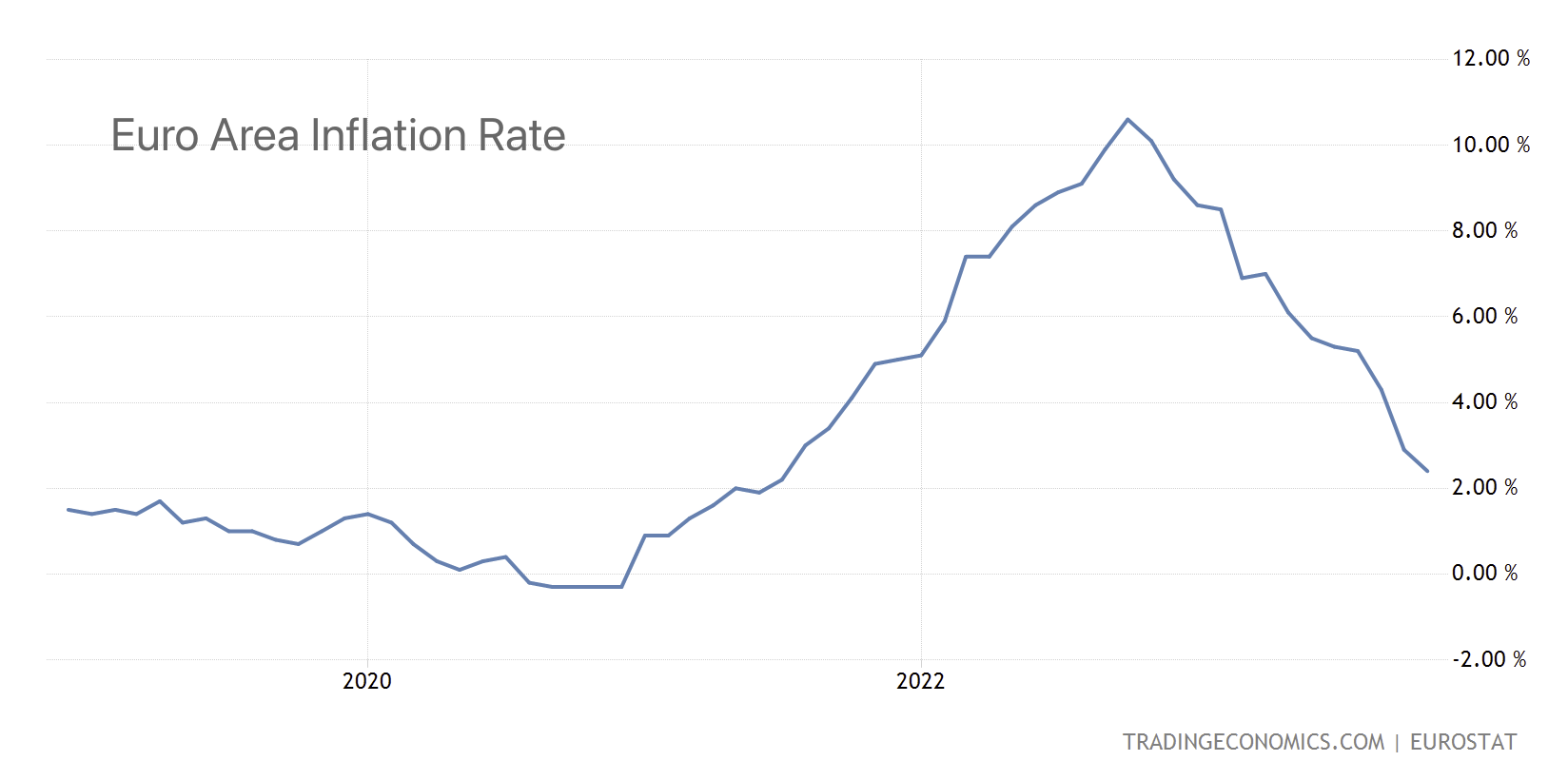

อัตราเงินเฟ้อที่ระบุในยูโรโซนลดลงเหลือ 2.4% ในเดือนพฤศจิกายน ซึ่งต่ำกว่าระดับสูงสุดที่ 10.6% ซึ่งเป็นการลดลงที่เกินกว่าที่ฉันทามติของตลาด:

เคล็ดลับเพิ่มเติมเกี่ยวกับการปรับลดอัตราดอกเบี้ย

เฟด วอลเลอร์ กล่าวเมื่อสัปดาห์ที่แล้วว่า หากความคืบหน้ายังคงควบคุมอัตราเงินเฟ้อในอีกไม่กี่เดือนข้างหน้า ก็อาจสมเหตุสมผลที่จะเริ่มลดอัตราดอกเบี้ยในช่วงครึ่งแรกของปี 2567 ข้อสังเกตเหล่านี้ตรงกันข้ามอย่างสิ้นเชิงกับการตอบคำถามของประธานพาวเวลล์ต่อคำถามเกี่ยวกับการปรับลดอัตราดอกเบี้ยในการประชุม FMC เดือนพฤศจิกายน เมื่อเขาเน้นย้ำว่า ที่จริงแล้ว คณะกรรมการไม่ได้พิจารณาเรื่องการปรับลดอัตราดอกเบี้ยเลยในตอนนี้

Timiraos ซึ่งเป็นกระบอกเสียงของ Fed ยังเขียนเมื่อสัปดาห์ที่แล้วว่าการปรับขึ้นอัตราดอกเบี้ยของ Fed อาจจะจบลงแล้ว แต่เจ้าหน้าที่ไม่เต็มใจที่จะพูดเช่นนั้น ธนาคารกลางสหรัฐจะขยายเวลาการหยุดขึ้นอัตราดอกเบี้ยชั่วคราวจนถึงเดือนมกราคมปีหน้า ซึ่งหมายความว่าการประชุมของเฟดในวันที่ 12-13 ธันวาคมจะมุ่งเน้นไปที่ระยะเวลาที่ยังสามารถส่งสัญญาณขึ้นอัตราดอกเบี้ยได้ เจ้าหน้าที่ไม่น่าจะขจัดอคติที่เข้มงวดขึ้นในการประชุมครั้งนี้ ซึ่งจะเป็นก้าวแรกที่จำเป็นก่อนที่จะพิจารณาว่าจะลดอัตราดอกเบี้ยหรือไม่ “นี่เป็นการเตือนล่วงหน้าว่าการประชุมในเดือนธันวาคมจะยังคงถูกระงับต่อไป แต่น้ำเสียงกลับดูไม่สู้ดีนัก

ตามการคาดการณ์ของตลาดในปัจจุบัน ภายในเดือนมิถุนายนปีหน้า อัตราเงินเฟ้อ PCE หลักเมื่อเทียบเป็นรายปีน่าจะลดลงอย่างน่าเชื่อว่าเหลือต่ำกว่า 3% และอัตราการว่างงานจะเพิ่มขึ้นมาใกล้ 4.5% นี่เป็นสภาพแวดล้อมที่ถดถอยเล็กน้อย และ Fed ไม่มีเหตุผลมากนักที่จะดำเนินการต่อไป

เมื่อวันศุกร์ที่ผ่านมา Powell กล่าวถึงการลดอัตราดอกเบี้ยโดยกล่าวว่ายังเร็วเกินไปที่จะตัดสินว่าเมื่อใดควรผ่อนคลายและเตรียมพร้อมสำหรับการเข้มงวดต่อไปหากจำเป็น อย่างไรก็ตาม เขายังกล่าวด้วยว่าผลกระทบของนโยบายการเงินต่อภาวะเศรษฐกิจยังมีความล่าช้า และ นโยบายการเงินที่เข้มงวดของเฟดอาจยังไม่ส่งผลกระทบเต็มที่ เห็นได้ชัดว่าตลาดเพิกเฉยต่อ คำพูดยากๆ ของเขา และให้ความสำคัญกับแรงกดดันต่อเฟดให้เปลี่ยนนโยบายที่เกิดจากเศรษฐกิจที่อ่อนแอ ในแง่ของผลการดำเนินงานของตลาด ราคาพันธบัตรสหรัฐดีดตัวขึ้นอย่างรวดเร็วในช่วงเซสชั่นเมื่อวันศุกร์และอัตราผลตอบแทนลดลง

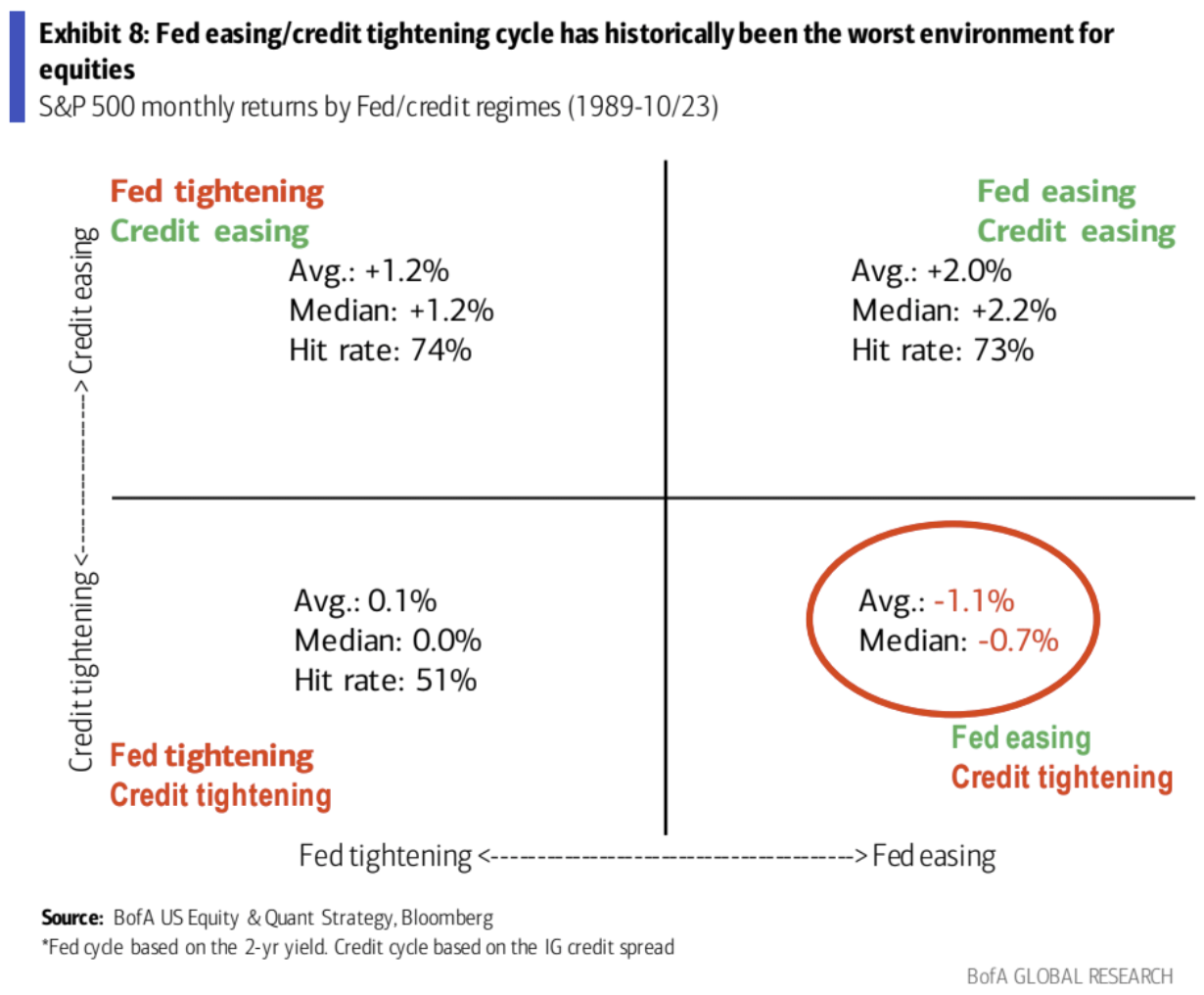

จะเป็นการดีที่สุดหาก Fed ไม่ได้ถูกบังคับให้ผ่อนปรนเนื่องจากภาวะเศรษฐกิจตกต่ำ แม้ว่าหลายๆ คนเชื่อว่าวงจรการผ่อนคลายของ Fed จะเป็นตัวเร่งให้เกิดการเพิ่มขึ้นในตลาดหุ้นระลอกใหม่ ประวัติศาสตร์แสดงให้เห็นว่าสภาพแวดล้อมที่วงจรการผ่อนคลายของ Fed และ การกระจายสินเชื่อระดับการลงทุนที่กว้างขึ้นพร้อม ๆ กันจะเป็นประโยชน์ต่อหุ้นมากที่สุด แย่ นั่นคือ สภาพแวดล้อมที่ถดถอย ภาวะกระทิงควรหวังว่าเศรษฐกิจจะดีขึ้น ซึ่งนำไปสู่เงื่อนไขสินเชื่อที่ง่ายขึ้น แทนที่จะผ่อนคลายลงซึ่งนำโดยเฟดที่มีแนวโน้มชะลอตัวเนื่องจากเศรษฐกิจที่อ่อนแอ

การลากทางการคลังเพิ่มขึ้น

ช่วงการคาดการณ์สำหรับการขาดดุลในปีงบประมาณ 2024 นั้นกว้างมาก โดยอยู่ระหว่าง 1.6 ล้านล้านเหรียญสหรัฐถึง 1.9 ล้านล้านเหรียญสหรัฐ การคาดการณ์พื้นฐานอยู่ที่ประมาณ 1.7 ล้านล้านเหรียญสหรัฐ เทียบกับการขาดดุลที่ 337 พันล้านเหรียญสหรัฐ ปีนี้แคบ. เมื่อเทียบกับปี 2566 นโยบายการคลังน่าจะกดดันเศรษฐกิจในปี 2567 มากกว่า เราคาดการณ์ว่าการเติบโตของ GDP เล็กน้อยจะลดลงประมาณ 80 จุดพื้นฐาน

BTC ใกล้ถึง $40,000

ความคาดหวังในการอนุมัติจุด BTC ETF รวมกับค่าเงินดอลลาร์สหรัฐฯ ที่อ่อนค่าลง และอัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ ผลักดันให้ BTC ใกล้ระดับ 40,000 ดอลลาร์ในสัปดาห์ที่แล้ว ขณะนี้ตลาดมีแง่ดีอย่างมากว่า ETF สามารถได้รับการอนุมัติได้ในช่วงต้นเดือนมกราคม อย่างไรก็ตาม เราได้วิเคราะห์มาก่อนและไม่เชื่อว่าการเข้าสู่ตลาดสกุลเงินดิจิทัลนั้นถูกจำกัดอย่างเข้มงวดในปัจจุบัน ไม่ว่าจะเป็น Coinbase หรือ ETP เข้ารหัสลับที่จดทะเบียนแล้ว เช่น BITO และ GBTC หรือตลาดซื้อขายล่วงหน้า Bitcoin และ Ethereum

จากการสำรวจของ Coinbase ในเดือนกุมภาพันธ์ 2023 พบว่า 20% ของชาวอเมริกันเป็นเจ้าของ cryptocurrencies เทียบกับ 21% ของชาวอเมริกันที่ถือหุ้นโดยตรง แสดงให้เห็นว่าอัตราการเจาะของ cryptocurrencies ในสหรัฐอเมริกานั้นสูงอยู่แล้ว (หากข้อมูลการสำรวจ CB ไม่เป็นเช่นนั้น เกินไป) มีพื้นที่จำกัดสำหรับการขยายเพิ่มเติม

ดังนั้นเราจึงมักจะคิดว่าไม่ว่า Bitcoin ETF จะล้มเหลวหรือประสบความสำเร็จอีกครั้งในเดือนมกราคม อาจหมายถึงการเกิดขึ้นของจุดสูงสุดในระยะสั้น

OPEC+ ขยายการลดกำลังการผลิต ราคาน้ำมันดิ่งลง

หลังจากการเจรจาที่ยากลำบาก OPEC+ ก็บรรลุข้อตกลงเกี่ยวกับการจัดหาน้ำมันเมื่อวันพฤหัสบดีที่แล้ว OPEC+ ตกลงที่จะลดอุปทานเพิ่มเติมอีก 1 ล้านบาร์เรลต่อวัน ในเวลาเดียวกัน ซาอุดีอาระเบียจะขยายเวลาลดการผลิตโดยสมัครใจเพิ่มเติมอีก 1 ล้านบาร์เรลต่อวันตามที่มีอยู่แล้ว แต่ราคาน้ำมันร่วงลงเกือบ 5% (83 – 79) หลังการประชุม

นักวิเคราะห์บางคนเชื่อว่าเนื่องจากการลดกำลังการผลิตเป็นไปโดยสมัครใจ พวกเขาจึงกังวลว่าจะไม่มีการบังคับใช้อย่างเข้มงวด นอกจากนี้ยังตั้งเป้าหมายลดการผลิตลง 1 ล้านบาร์เรล ครั้งนี้แทบไม่สำเร็จเลย การลดการผลิตที่เกี่ยวข้องได้รวมไว้ในราคาน้ำมันแล้วและมีแนวโน้มว่าจะกลายเป็นขีดจำกัดของการจำกัดตนเองของโอเปก จะไม่มีการลดการผลิตอีกและส่วนแบ่งการตลาดอาจระเบิดในปีหน้าการสู้รบส่งผลให้ราคาน้ำมันลดลงเหลือประมาณ 40 ดอลลาร์ ปัจจุบัน OPEC+ มีกำลังการผลิตสำรองประมาณ 5 ล้านบาร์เรลต่อวัน และไม่มีสัญญาณว่าการเติบโตของการผลิตในสหรัฐฯ จะชะลอตัวลง (สหรัฐฯ เพิ่มแท่นขุดเจาะน้ำมันอีก 5 แห่งเมื่อวันศุกร์ที่แล้ว) หวังว่าการเติบโตของอุปสงค์ในปีหน้าจะดูดซับกำลังการผลิตสำรองของ OPEC แต่ OPEC เองก็คาดการณ์เพียงการเติบโตของอุปสงค์ที่ 2.5 ล้านบาร์เรลต่อวัน ดังนั้นจึงต้องใช้เวลาอย่างน้อยอีกหนึ่งปีก่อนที่ตลาดจะตึงตัว นี่อาจเป็นสาเหตุที่ทำให้ราคาน้ำมันพุ่งสูงขึ้นก่อนแล้วจึงลดลงอย่างรวดเร็ว

ตำแหน่งและการไหลของกองทุน

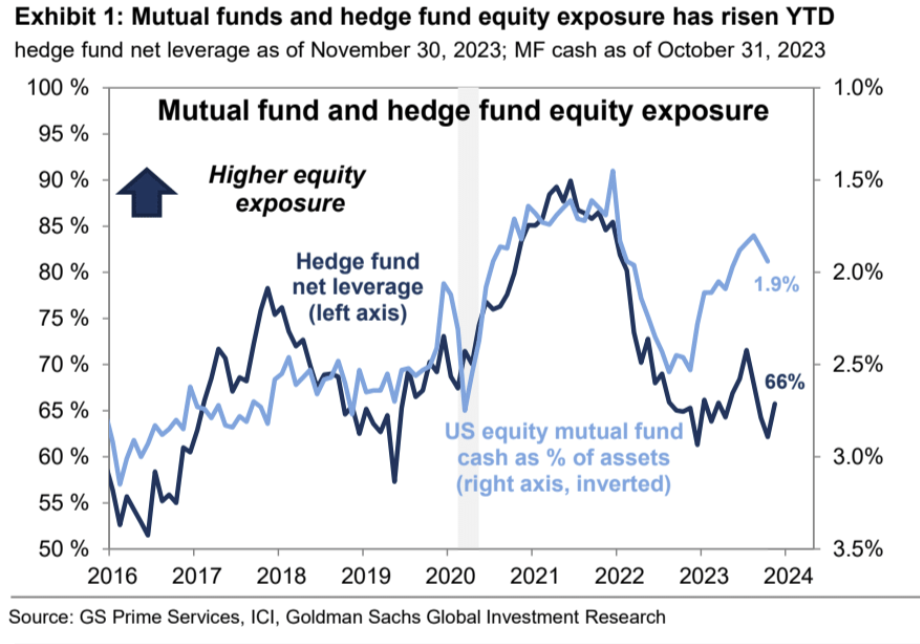

จากข้อมูลของ Goldman Sachs PrimeBook กองทุนเฮดจ์ฟันด์และกองทุนสาธารณะได้เพิ่มการเปิดเผยหุ้นตลอดทั้งปี ตำแหน่งสุทธิของ Hedge Fund เพิ่มขึ้นจาก 61% เป็น 66% ในปี 2023 แต่ก็ยังต่ำกว่าค่าเฉลี่ยระยะยาวที่ 70% อย่างไรก็ตาม เนื่องจากกองทุนเฮดจ์ฟันด์ได้เพิ่มตำแหน่งซื้อและขายแล้วและเลเวอเรจโดยรวมก็อยู่ในระดับสูงสุดตลอดกาล ซึ่งหมายความว่าอัตราส่วนของขนาดการลงทุนของกองทุนเฮดจ์ฟันด์เทียบกับเงินทุนเพิ่มขึ้น แต่ความเสี่ยงยังคงค่อนข้างอนุรักษ์นิยม และดูเหมือนว่าทุกคนยังคงกลัวการกลับตัวอย่างรวดเร็วหรือจิตวิญญาณของสัตว์ยังไม่ถูกปล่อยออกมา:

ความต้องการตัวเลือกการโทรของทองคำนั้นสูงผิดปกติและการบิดเบือนการวางสายนั้นใกล้เคียงกับจุดสุดขีดในอดีต ซึ่งบ่งชี้ว่าตลาดมีแง่ดีอย่างยิ่งเกี่ยวกับความคาดหวังที่เพิ่มขึ้นแบบไม่สมมาตรของทองคำเมื่อเร็ว ๆ นี้ นี่อาจเป็นสัญญาณของการเพิ่มขึ้นหลักและอาจบ่งชี้ด้วยว่า ตลาดจำเป็นต้องปรับ (สังเกตราคาสีน้ำเงิน เปรียบเทียบระหว่างค่าสุดขีดของเส้นกับเส้นสีแดงเอียง):

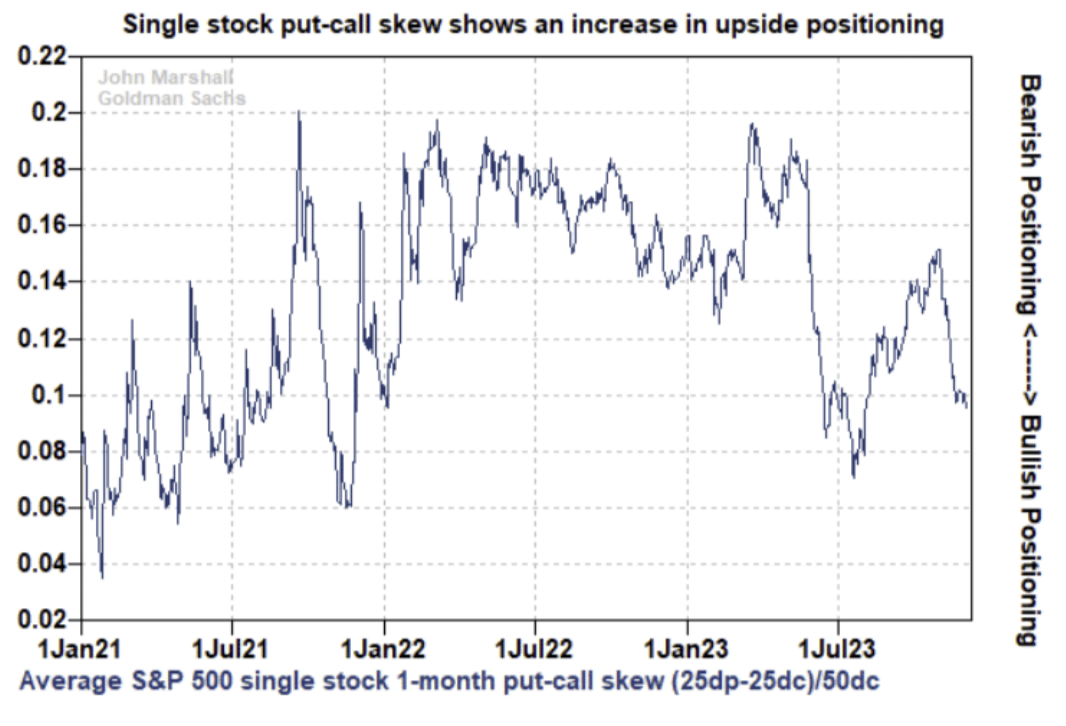

Put-call Spread ของหุ้นแต่ละตัวก็ลดลงเช่นกันและปัจจุบันอยู่ที่เปอร์เซ็นไทล์ที่ 25 เท่านั้น ซึ่งบ่งชี้ว่าระดับภาวะกระทิงในหมู่นักลงทุนมืออาชีพยังอยู่ในระดับสูงแต่ยังไม่ถึงระดับสุดขีด หากมีอุปสงค์กระทิงเพิ่มขึ้นอีก จะเป็นสัญญาณเตือนตลาดหุ้นว่า

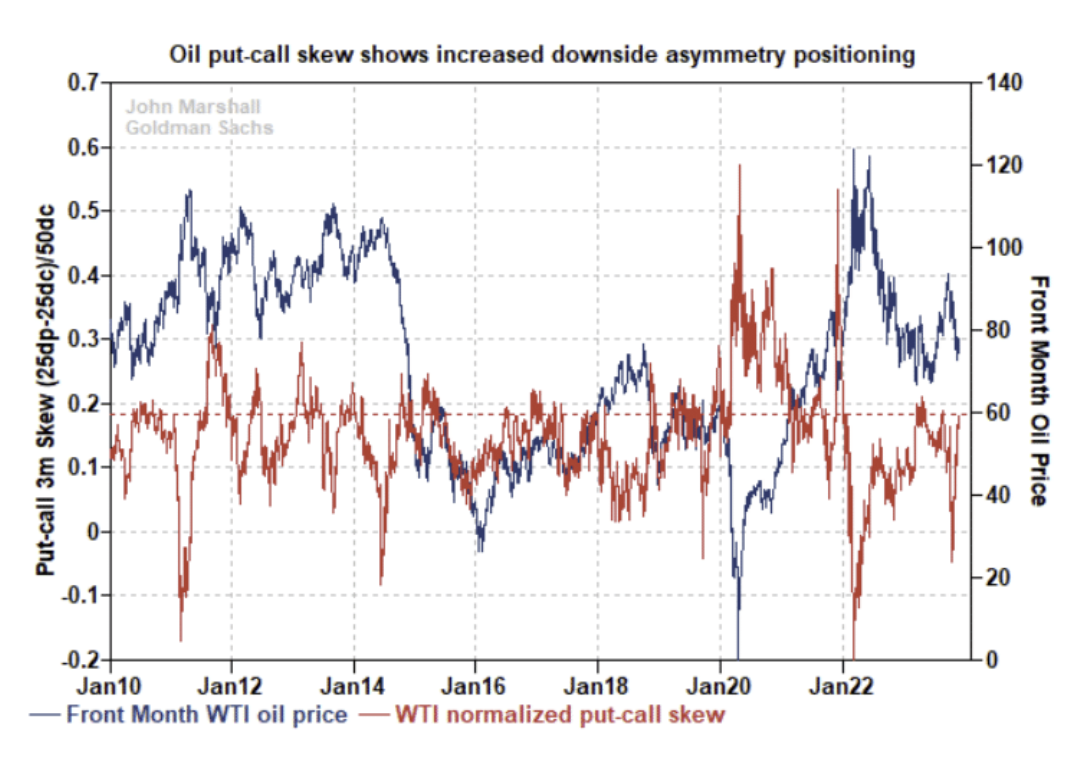

ความต้องการใช้ตัวเลือกใส่น้ำมันดิบเพิ่มขึ้น (ความเบ้ขยับขึ้น) และความคาดหวังและความกลัวของนักลงทุนเกี่ยวกับราคาน้ำมันดิบที่ลดลงก็เพิ่มขึ้น นี่เป็นตัวบ่งชี้ที่ขัดแย้งกันด้วย และการซื้อตัวเลือกการโทรน้ำมันดิบเพื่อป้องกันความเสี่ยงจากภาวะเงินเฟ้อและความเสี่ยงทางภูมิรัฐศาสตร์จะเป็นโอกาสที่ดีหากราคาขยับสูงขึ้น

ตำแหน่งตราสารทุนทั้งหมดที่วัดโดย Deutsche Bank เพิ่มขึ้นอีกในสัปดาห์นี้ (เปอร์เซ็นไทล์ที่ 63) โดยมีกลยุทธ์ที่เป็นระบบเพิ่มตำแหน่งจากต่ำกว่าเป็นกลางไปเหนือเป็นกลาง (เปอร์เซ็นไทล์ที่ 44) แม้ว่าพวกเขาจะมีภาวะกระทิงอย่างมีนัยสำคัญในดัชนีหุ้นสหรัฐฯ ขนาดใหญ่ แต่ตำแหน่งของพวกเขาใน ดัชนีหุ้นขนาดเล็ก ยุโรป และตลาดเกิดใหม่ยังคงลดลงในช่วงขาขึ้น ในเวลาเดียวกัน สถานะของนักลงทุนอิสระได้เพิ่มขึ้นอีกไปยังพื้นที่ที่มีน้ำหนักเกิน (เปอร์เซ็นไทล์ที่ 81) ซึ่งอยู่ในระดับสูงแต่ไม่สุดขั้ว:

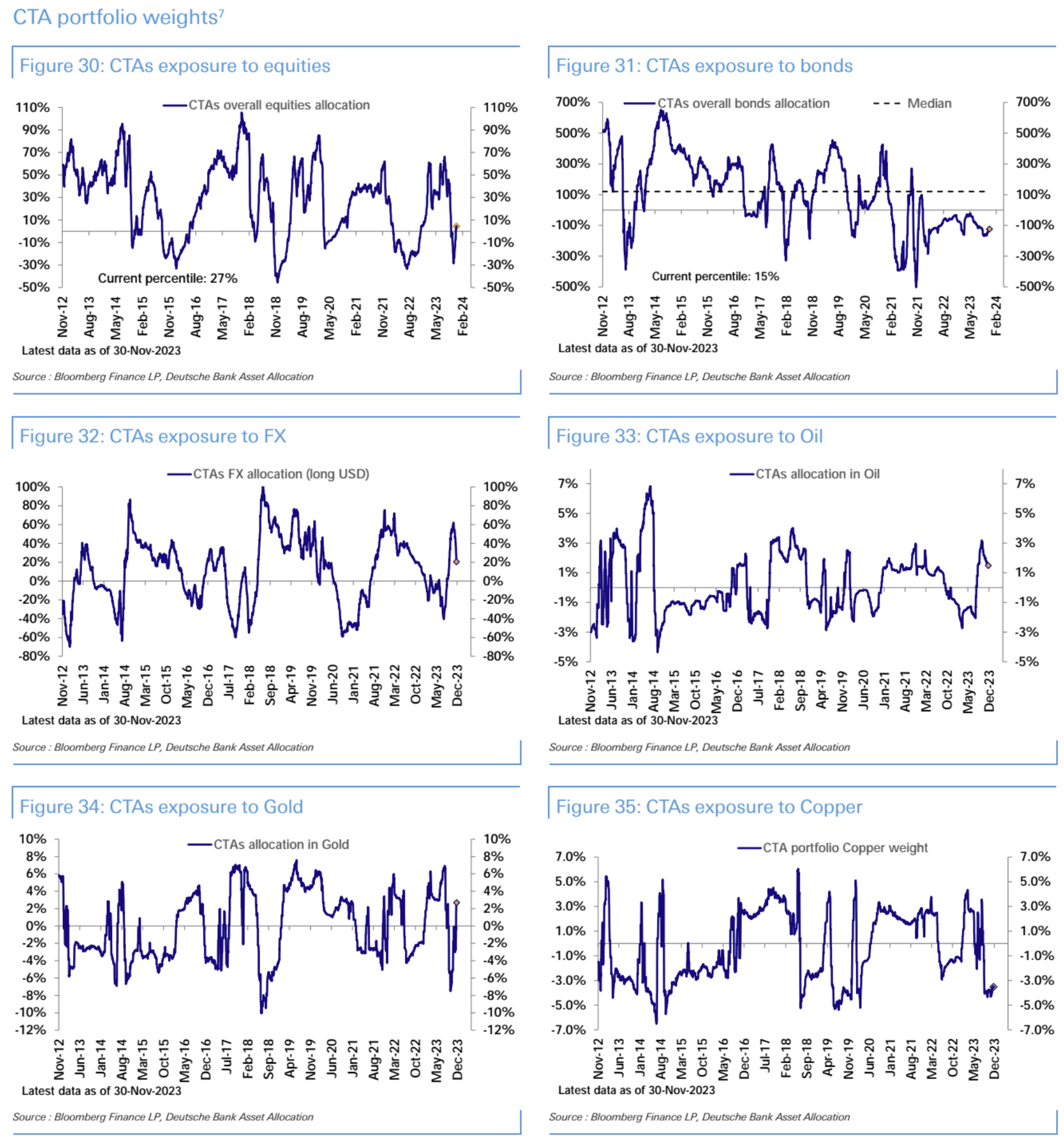

สถานะของ CTA เพิ่มขึ้นเป็นเวลาสามสัปดาห์ติดต่อกัน โดยที่การจัดสรรหุ้นกลับเป็นขาขึ้นแต่ยังคงค่อนข้างต่ำในอดีต (เปอร์เซ็นไทล์ที่ 27) การถือครองพันธบัตรระยะสั้นดูเหมือนจะอยู่ในช่วงเริ่มต้นของการลดลง (เปอร์เซ็นไทล์ที่ 15):

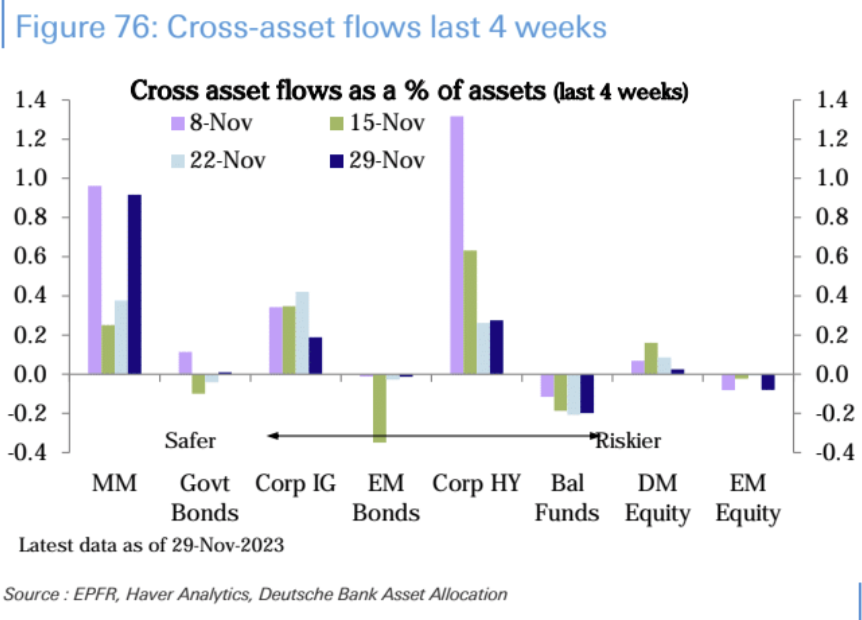

กองทุนหุ้นสหรัฐ (8.3 พันล้านดอลลาร์) ยังคงเห็นการไหลเข้าสุทธิอย่างต่อเนื่อง ในขณะที่ส่วนที่เหลือของโลก (-5.7 พันล้านดอลลาร์) มีการไหลออกสุทธิ กองทุนตลาดเงินได้รับการไหลเข้าสุทธิจำนวนมาก (75.6 พันล้านดอลลาร์) รวมเกือบ 1.7 พันล้านดอลลาร์ในช่วงหกสัปดาห์ที่ผ่านมา 300 พันล้านดอลลาร์สหรัฐ ซึ่งสูงเป็นประวัติการณ์เมื่อเทียบเป็นรายปีรวม 1.29 ล้านล้านดอลลาร์สหรัฐ อัตราการไหลเข้าของกองทุนพันธบัตรชะลอตัวเมื่อสัปดาห์ที่แล้ว แต่ภาคหุ้นกู้ภาคธุรกิจยังคงมีการไหลเข้าที่สำคัญ และหุ้นและพันธบัตรในตลาดเกิดใหม่ต่างก็เกิดการไหลออก:

ในตลาดฟิวเจอร์ส สถานะ Long สุทธิในหุ้นสหรัฐฯ เพิ่มขึ้นเป็นสัปดาห์ที่สามติดต่อกัน แต่การเบี่ยงเบนอย่างรุนแรงจากปัจจัยพื้นฐานทางเศรษฐกิจก็เกิดขึ้นเป็นครั้งแรกนับตั้งแต่สิ้นปี 2019:

ความเชื่อมั่นของตลาด

ดัชนีความเชื่อมั่นสถาบันของ Goldman Sachs กลับมาที่ 1.0 ซึ่งเป็นช่วงที่มากเกินไป สะท้อนให้เห็นว่าความเชื่อมั่นในปัจจุบันค่อนข้างเป็นไปในแง่ดี:

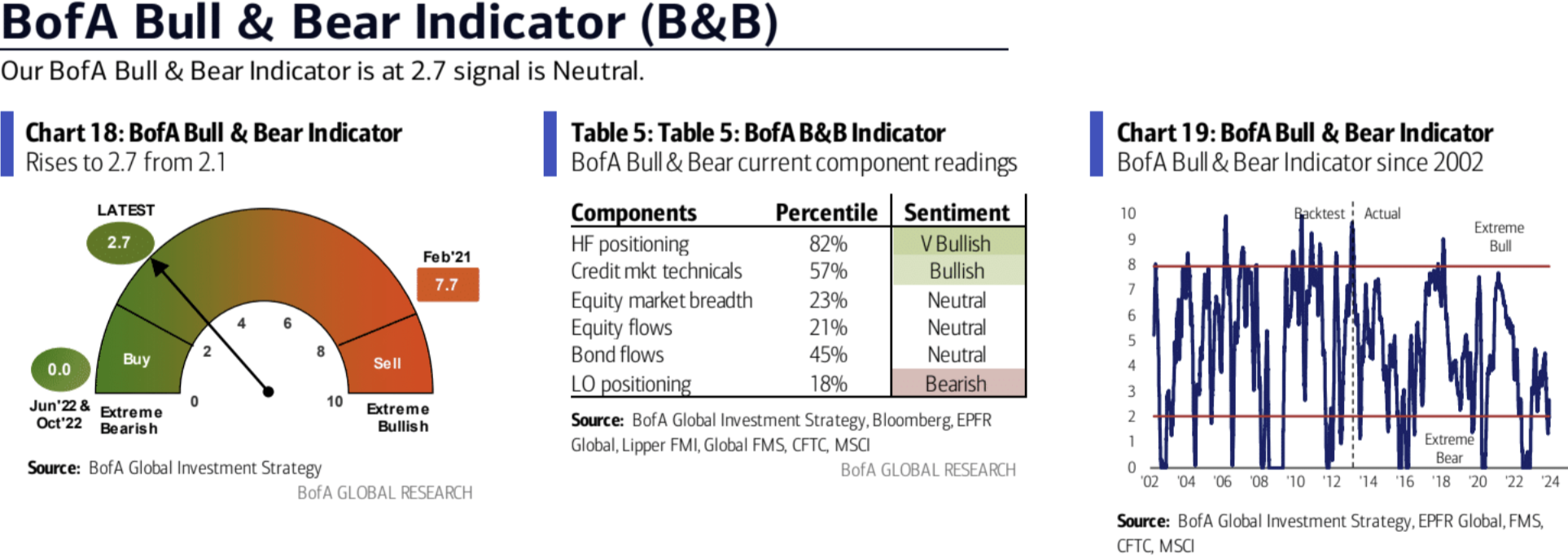

ดัชนีความเชื่อมั่นของ Bank of America ดีดตัวขึ้นจาก 2.1 เป็น 2.7 ซึ่งอยู่ในช่วงเป็นกลาง:

สัดส่วนของมุมมองเชิงบวกในการสำรวจของ AAII เพิ่มขึ้นเป็น 48.76% และความแตกต่างระยะยาวยังคงเหมือนเดิมในเดือนกรกฎาคมปีนี้ โดยขึ้นไปถึงเปอร์เซ็นไทล์ที่ 91 ในประวัติศาสตร์:

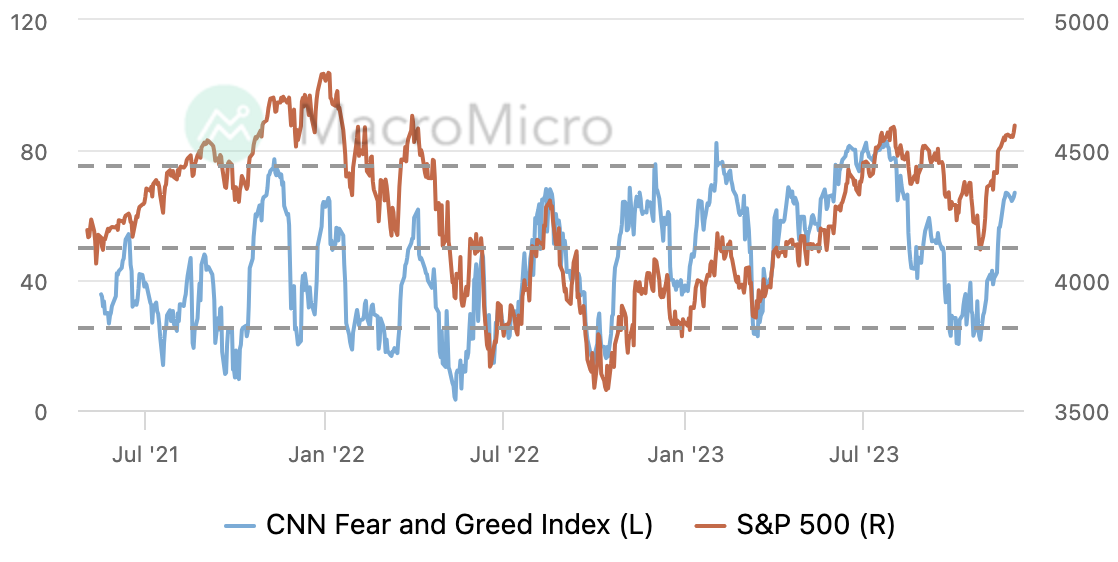

ดัชนีความกลัวและความโลภของ CNN อยู่ในด้านบวกและยังไม่ถึงระดับความโลภมากเกินไป:

ติดตามสัปดาห์นี้ครับ

มีไม่เกินสี่สิ่งที่สามารถพลิกกลับโมเมนตัมปัจจุบันในอนาคตได้: การเปลี่ยนแปลงการคาดการณ์นโยบายของ Fed ความตื่นตระหนกเกี่ยวกับการเติบโตทางเศรษฐกิจ ความไม่แน่นอนทางการเมือง/การคลัง และความไม่แน่นอนทางภูมิรัฐศาสตร์

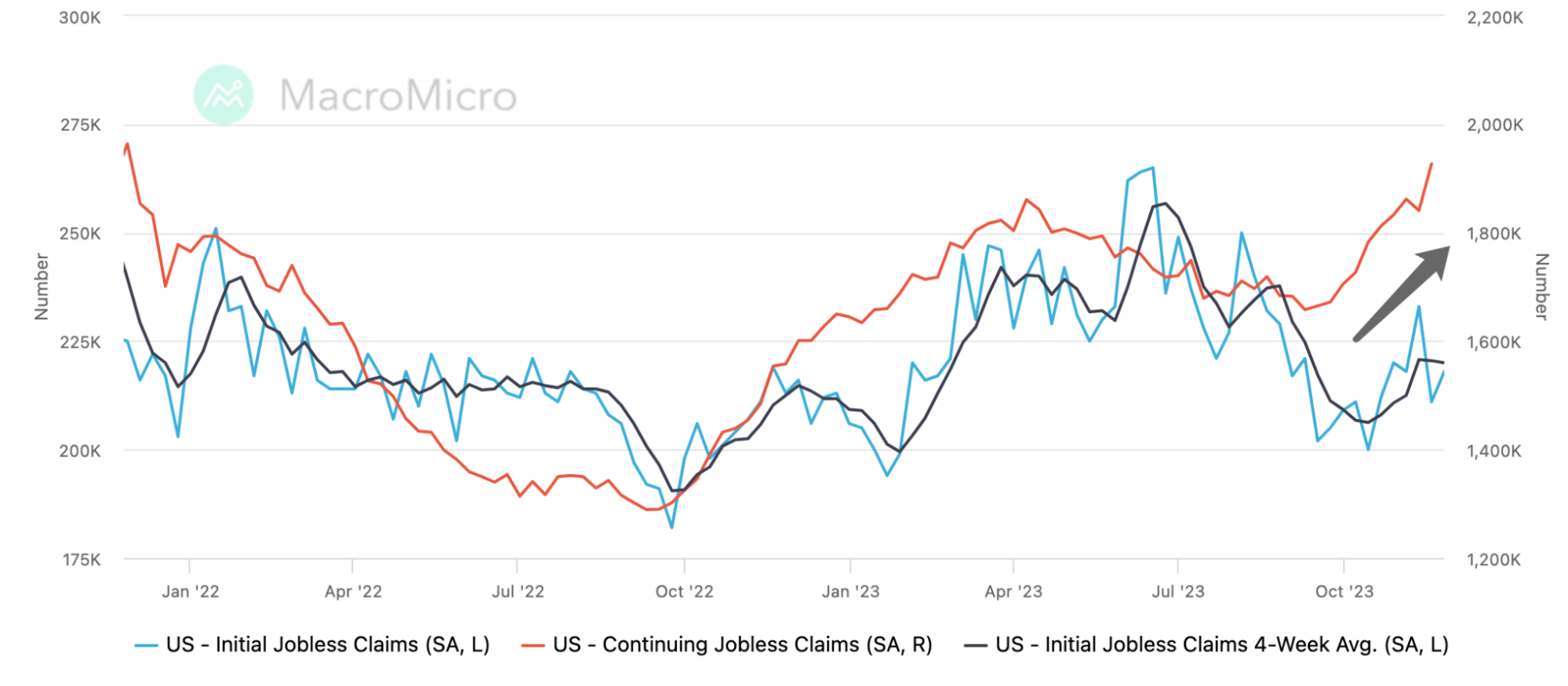

จุดเปลี่ยนล่าสุดอาจเป็นรายงานการจ้างงานนอกภาคเกษตรในวันศุกร์ ตลาดคาด 175,000 ราย เพิ่มขึ้นเล็กน้อยจาก 150,000 รายในเดือนตุลาคม ซึ่งอาจเกิดจากการที่แรงงานหยุดงานกลับมาประท้วงในบางอุตสาหกรรมในเดือนพฤศจิกายน และปัจจัยตามฤดูกาลในช่วงวันหยุดเดือนพฤศจิกายน ได้แก่ ที่คาดไว้ จำนวนการจ้างงาน (เช่น การค้าปลีก โลจิสติกส์) อาจเพิ่มขึ้นในช่วงเทศกาลวันหยุด ดังนั้น การย้ายดังกล่าวอาจรบกวนแนวโน้มการจ้างงาน ควรตระหนักว่า แม้แต่ข้อมูลที่แข็งแกร่งในเดือนพฤศจิกายนก็ไม่สามารถปกปิดแนวโน้มงานโดยรวมที่อ่อนแอลงได้ ตลาด ข้อมูลผลประโยชน์การว่างงานรายสัปดาห์ความถี่สูงซึ่งสามารถยืนยันได้โดย:

เนื่องจากตัวเลขการจ้างงานนอกภาคเกษตรไม่คาดว่าจะสูง ดังนั้น ตัวเลขที่ต่ำกว่าคาดเล็กน้อยอาจทำให้ตลาดเก็งกำไรเรื่องการปรับลดอัตราดอกเบี้ยต่อไปได้ นอกจากนี้ ตัวเลขที่สูงกว่าคาดเล็กน้อยยังทำให้ตลาดกระทิงสามารถหาเหตุผลมาโน้มน้าวตัวเองได้ แต่ถ้าเป็น ต่ำกว่าคาดอย่างมีนัยสำคัญ อาจทำให้เกิดการคาดเดาภาวะถดถอยได้ นอกจากนี้ ตลาดคาดการณ์ว่าอัตราการว่างงานจะยังคงไม่เปลี่ยนแปลงที่ 3.9% ระหว่างเดือนตุลาคมถึงพฤศจิกายน คาดว่ารายได้เฉลี่ยรายชั่วโมงจะเพิ่มขึ้น 0.3% ในเดือนพฤศจิกายน สูงกว่ามูลค่าเดิมที่ 0.2% แต่การเติบโตปีต่อปี อัตราจะยังคงลดลงเหลือ 4.0% มูลค่า 4.1%

เช้าวันอังคารมีข้อมูลตำแหน่งงานว่างในสหรัฐฯ คาดว่าจะลดลงจากเดิม 9.553 ล้านเหลือ 9.35 ล้าน แม้ว่าตำแหน่งงานว่างจะผันผวนมากแต่มีแนวโน้มพลิกกลับชัดเจนข้อมูลนี้มีผลกระทบต่อตลาดในช่วง 2 ปีที่ผ่านมา เดือน ผลกระทบที่เห็นได้ชัดเจน