การวิเคราะห์โดยย่อของ 6 รูปแบบการตัดสินใจของอัตราดอกเบี้ยข้อตกลงการให้ยืม DeFi

ผู้เขียนต้นฉบับ: เดวิด หม่า

ต้นฉบับเรียบเรียง: ลูฟี่, Foresight News

มีอยู่ส่วนที่ 1ใน ฉันจัดหมวดหมู่โปรโตคอลการให้ยืมและการยืมใน Web3 เพื่อเป็นการทบทวนอย่างรวดเร็ว ข้อตกลงการให้ยืมคือชุดของกฎที่ควบคุมวิธีที่ผู้ยืมยืมทรัพย์สินจากผู้ให้กู้ชั่วคราวและสัญญาว่าจะชำระคืนสินทรัพย์เหล่านั้น ข้อตกลงนี้จะกำหนดวิธีการคิดดอกเบี้ยจากผู้ยืม และวิธีโครงสร้างการจำนองเพื่อปกป้องผู้ให้กู้ ส่วนที่ 1 ของชุดนี้จะสำรวจหัวข้อที่เกี่ยวข้องกับระยะเวลาดอกเบี้ย: อุปสงค์เทียบกับระยะเวลา การโรลโอเวอร์ของสินเชื่อเทียบกับระยะเวลาที่ไม่จำกัดระยะเวลา ฯลฯ และจัดหมวดหมู่ข้อตกลงบางส่วนภายในกรอบงานนั้น

ในบทความนี้ ฉันจะพูดคุยต่อไปถึงวิธีการกำหนดอัตราดอกเบี้ยในข้อตกลงการให้กู้ยืมต่างๆ

อัตราดอกเบี้ย

อัตราดอกเบี้ยเป็นค่าธรรมเนียมเพิ่มเติมที่ผู้ยืมชำระให้ผู้ให้กู้ เพื่อความสะดวกในการเปรียบเทียบ อัตราดอกเบี้ยมักจะเสนอราคาในรูปแบบรายปี ซึ่งแสดงเป็นอัตราร้อยละต่อปี (APR) หรืออัตราผลตอบแทน (APY) ความแตกต่างระหว่างทั้งสองคือ APR ถือว่าไม่มีการทบต้น ในขณะที่ APY ถือว่าทบต้น ตัวอย่างเช่น ด้วย APR ที่ 10% การทบต้นทุกครึ่งปีจะส่งผลให้ APY อยู่ที่ 10.25%

ความสัมพันธ์ระหว่างทั้งสองแสดงโดยสูตรต่อไปนี้:

APY = (1 + APR / k)^k — 1 โดยที่ k คือจำนวนครั้งของการประนอมต่อปี

ใน Web3 สินเชื่อส่วนใหญ่จะทบต้นอย่างต่อเนื่อง (ค่า k มาก) เนื่องจากสินเชื่อส่วนใหญ่เป็นสินเชื่อเพื่อความต้องการ ดังนั้นพวกเขาจึงใช้ราคา APY เพื่อบอกผู้ให้กู้ว่าพวกเขาจะทำเงินได้เท่าไรในหนึ่งปี โดยสมมติว่าอัตราดอกเบี้ยยังคงเท่าเดิม สำหรับเงินกู้ระยะยาว การเสนอราคา APR เป็นเรื่องปกติ

อย่างไรก็ตาม หากการขุดสภาพคล่องน้ำมันดิบในปี 2020 กลับมาอีกครั้ง โปรดระวังข้อเสนอนักล่าของ APY เนื่องจากโอกาสเหล่านี้จะอยู่ได้ไม่นานและผลลัพธ์ของดอกเบี้ยทบต้นจะทำได้ยาก การคำนวณทางจิตใจโดยใช้ APR มีความน่าเชื่อถือมากกว่ามาก สำหรับกลุ่มรางวัลคงที่ การเพิ่ม TVL เป็นสองเท่าหมายความว่ารางวัลจะลดลงครึ่งหนึ่ง

ตอนนี้ เมื่อไม่มีคำจำกัดความแล้ว เราสามารถหารือเกี่ยวกับการกำหนดราคาอัตราดอกเบี้ยได้

ราคา

การตั้งราคาเป็นกลไกในการคำนวณอัตราดอกเบี้ยที่ผู้กู้และผู้ให้กู้จะจ่ายให้แก่กัน แม้ว่าจะไม่ได้ครอบคลุมทั้งหมด แต่บทความนี้จะกล่าวถึงกลไกบางประการเหล่านี้:

การกำหนดราคาหนังสือสั่งซื้อ: ยืดหยุ่นที่สุดและขับเคลื่อนด้วยตลาด แต่แลกกับประสบการณ์ผู้ใช้

ราคาตามการใช้งาน: โมเดลนี้พบว่าตลาดผลิตภัณฑ์เหมาะสมกับ DeFi แต่ไม่มีประสิทธิภาพ 100% และมีประสิทธิภาพต่ำกว่าในกรณีที่รุนแรง

การประมูล: ราคาที่ดีและการให้กู้ยืมที่มีประสิทธิภาพ แต่ผู้ใช้ต้องวางแผนล่วงหน้า การกระจายตัวของตลาดรอง และความขัดแย้งเล็กน้อยอื่นๆ

โมเดลการใช้งาน Ajna: การปรับเปลี่ยนโมเดลการใช้งานแบบคลาสสิก เหมาะสำหรับใช้ในโปรโตคอลแบบไม่มี Oracle

โมเดลการจัดหาเงินทุน Tazz Perpetual Loan: p2p ool lending ใหม่แบบดั้งเดิมที่ช่วยให้ตลาดสามารถกำหนดราคาอัตราดอกเบี้ยได้ ทำให้หลักประกันเป็นแบบแยกส่วนได้อย่างสมบูรณ์

การกำหนดราคาด้วยตนเอง: การกำหนดราคาที่เน้นการกำกับดูแล

สั่งซื้อราคาหนังสือ

วิธีที่ใช้กันทั่วไปในการกำหนดราคาสินทรัพย์คือการปล่อยให้ตลาดปรับเปลี่ยนตัวเองผ่านรายการสั่งซื้อ ให้ผู้กู้ยืมและผู้ให้กู้ออกคำสั่งจำกัดโดยระบุจำนวนเงินและอัตราดอกเบี้ยที่แต่ละคนยินดียืมหรือให้ยืม เมื่อคำสั่งซื้อตรงกัน ธุรกรรมจะเกิดขึ้น

อย่างไรก็ตาม การสั่งซื้อหนังสือก็มีข้อเสียเช่นกัน:

ผู้ใช้ที่ไม่มีทักษะไม่รู้ว่าจะตั้งราคาอย่างไร ผู้ใช้เหล่านี้เพียงต้องการทำธุรกรรมโดยไม่ต้องเสียค่าใช้จ่ายจำนวนมาก

การวางคำสั่งจำกัดก็เหมือนกับตัวเลือกฟรี ยิ่งตลาดมีสภาพคล่องน้อยลงและเวลาบล็อกก็จะยิ่งช้าลง ตัวเลือกก็จะยิ่งมีค่ามากขึ้น กล่าวอีกนัยหนึ่ง ยิ่งราคาจริงตามทฤษฎีเคลื่อนไหวโดยไม่มีการดำเนินการคำสั่งมากเท่าใด ค่าตัวเลือกที่มีอยู่ในคำสั่งจำกัดเหล่านั้นก็จะยิ่งมากขึ้นเท่านั้น

การดำเนินการที่ดีของสมุดบัญชีคำสั่งซื้อจำเป็นต้องมีการจัดการเชิงรุก คุณต้องยกเลิกคำสั่งจำกัดที่ล้าสมัย และคุณต้องเล่นเกมสงครามประมูลกับผู้เล่นคนอื่น

มันต้องมีการซื้อขายมาก

นี่คือเหตุผลว่าทำไมการสั่งจองจึงยังไม่เป็นที่นิยมบนเครือข่าย ในทางตรงกันข้าม AMM การสอบถามและการประมูลมีความเหมาะสมมากกว่าสำหรับผลิตภัณฑ์บล็อกเชน

ในด้านการให้กู้ยืม สมุดคำสั่งซื้อเผชิญกับความท้าทายที่มากขึ้น:

การซื้อขายตามคำสั่งซื้อจะสร้างการจับคู่สินเชื่อแบบ peer-to-peer ซึ่งความเสี่ยงเริ่มต้นไม่สามารถทดแทนได้

การให้กู้ยืมระยะยาวอย่างต่อเนื่องจะสร้างสถานะที่ไม่สามารถใช้แทนกันได้ทั้งหมด ในทางตรงกันข้าม โปรโตคอลเช่น Pendle และ Notional เลือกที่จะออกเงินกู้ตามระยะเวลาที่กำหนดในวันที่ระบุ เงื่อนไขการกู้ยืมที่มีอยู่คือ 37 วัน 159 วัน ฯลฯ ซึ่งแปลกมาก

เงินกู้ระยะสั้นสร้างข้อตกลงมากขึ้น คุณสามารถทำให้การโรลโอเวอร์เป็นแบบอัตโนมัติได้ แต่คุณจะกำหนดราคาเงินกู้ครั้งต่อไปได้อย่างไร?

ทั้งหมดนี้นำไปสู่การกระจัดกระจายของตลาด หรืออย่างน้อยก็ทำให้เกิดประสบการณ์การซื้อขายที่ซับซ้อน อย่างไรก็ตาม แพลตฟอร์มการให้กู้ยืม NFT เช่น Blur และ Arcade.xyz ยังคงต้องอาศัยประสบการณ์ผู้ใช้ที่เหมือนหนังสือสั่งซื้อ ทั้งหมดนี้มาพร้อมกับฟีเจอร์ที่สามารถบรรเทาประสบการณ์ผู้ใช้ที่ไม่ดีได้

Blur รวมเอารูปแบบของการให้กู้ยืมแบบไม่ จำกัด ระยะเวลาเพื่อขจัดความยุ่งยากของมิติคำศัพท์

ทั้ง Blur และ Arcade มี ข้อเสนอคอลเลกชัน โดยผู้ให้กู้ถือว่าคอลเลกชัน NFT ทั้งหมดเป็นแบบทดแทนได้ และ NFT ใดๆ ในคอลเลกชันสามารถใช้เป็นหลักประกันได้

เคยสงสัยบ้างไหมว่าจะตีความแผนภูมิการให้กู้ยืมสะสมของ Blur ได้อย่างไร ฉันเขียนอันหนึ่งที่นี่โพสต์。

ข้อเสนอการจับคู่สินเชื่อ P2P และการเรียกเก็บเงินของ Arcade

AMM เป็นหมวดหมู่ย่อยของหนังสือสั่งซื้อ หากโปรโตคอลสามารถนำผู้คนมารวมตัวกันในตลาดการให้ยืมสำหรับโทเค็นที่ทดแทนกันได้มากพอ AMM ก็เป็นตัวเลือกที่ดี อัตราดอกเบี้ยมีความสามารถในการพลิกกลับเฉลี่ยได้ดีกว่าโทเค็น ดังนั้นการใช้ AMM เพื่อรับอัตราดอกเบี้ย LP จึงปลอดภัยกว่าโทเค็น LP นี่คือวิธีการทำงานของ Pendle, Notional และ Tazz

โดยสรุป แม้ว่าหนังสือสั่งซื้อจะทำงานได้ดีกับสินทรัพย์ทั่วไป แต่หนังสือสั่งซื้อให้ยืมมีหลายมิติเกินกว่าจะพิจารณาและต้องการวิธีที่ชาญฉลาดในการลดความซับซ้อนของประสบการณ์ผู้ใช้

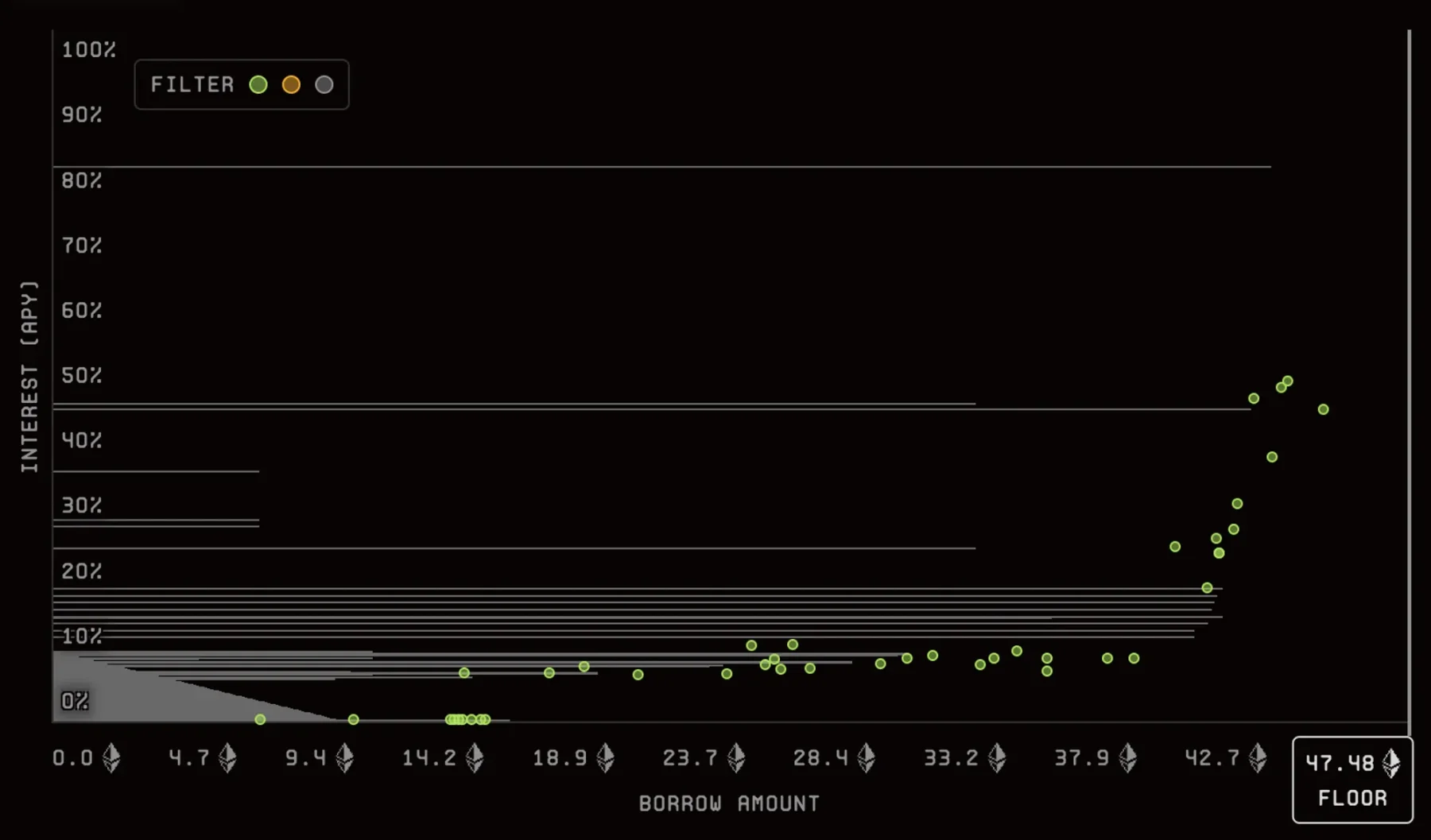

ราคาตามการใช้งาน

การใช้กลุ่มการให้กู้ยืมที่กำหนดคืออัตราส่วนของสินทรัพย์รวมที่ให้ยืมต่อสินทรัพย์รวมที่มีให้กู้ยืม

การกำหนดราคาตามการใช้ประโยชน์กำหนดอัตราดอกเบี้ยว่าเป็นฟังก์ชันที่เพิ่มขึ้นของการใช้ประโยชน์

Aave ซึ่งเป็นแพลตฟอร์มการให้กู้ยืมแบบออนไลน์แห่งแรกและใหญ่ที่สุด ใช้แนวทางนี้ ยังคงเป็นวิธีที่ได้รับความนิยมมากที่สุดในการกำหนดราคาอัตราดอกเบี้ยสำหรับสินทรัพย์ที่มีสภาพคล่องและทดแทนได้

โปรดทราบว่า Aave ไม่ได้เริ่มต้นด้วยการออกแบบนี้ เอกสารไวท์เปเปอร์ปี 2018 โดย EthLend (ชื่อของ Aave ก่อนการรีแบรนด์) สรุปสมุดคำสั่งซื้อ p2p เป็นระยะ โดยมีโมเดลตามการใช้งานที่แนะนำในสมุดปกขาวปี 2020 การคิดใหม่อย่างถึงรากถึงเรื่องการเงินดั้งเดิม (Uniswap AMM เป็นอีกตัวอย่างหนึ่ง) เป็นหนึ่งในความสุขของ DeFi

อัตราดอกเบี้ยเงินกู้ของ Aave

เนื่องจากสิ่งนี้ไม่ได้อธิบายไว้ในเอกสารไวท์เปเปอร์ ฉันเดาว่าแรงจูงใจที่อยู่เบื้องหลังแนวทางนี้จึงง่ายมาก พิจารณาแบบจำลองทางเศรษฐกิจ เมื่ออัตราดอกเบี้ยสูง ผู้คนจำนวนน้อยลงยินดีกู้ยืมเงิน และผู้คนยินดีให้กู้ยืมมากขึ้น อัตราที่ ดีที่สุด คืออัตราที่จำนวนผู้ยินดีกู้ยืมเงินตรงกับจำนวนผู้ให้กู้ทุกประการ และอัตราการใช้ประโยชน์คือ 100%

เมื่ออัตราดอกเบี้ยต่ำเกินไป ผู้คนจำนวนมากยินดีที่จะกู้ยืมมากกว่าผู้ให้กู้ Utilization จะถึง 100% แต่ไม่ได้บอกว่าเราอยู่ในโมเดลไหนในปัจจุบัน นอกจากนี้ผู้ให้กู้ไม่สามารถออกจากเงินกู้ได้

เมื่ออัตราดอกเบี้ยสูงเกินไป สินเชื่อจำนวนมากก็จะหมดไป สเปรด APY (การใช้งาน 1 ครั้ง) จะเพิ่มขึ้นเมื่ออัตราดอกเบี้ยเพิ่มขึ้น นี่คือก่อนที่แพลตฟอร์มจะเรียกเก็บค่าธรรมเนียม

เนื่องจากเส้นโค้งการให้กู้ยืมที่ไม่สามารถสังเกตได้จะแตกต่างกันไปตามสภาวะตลาด ความท้าทายคือการรักษาอัตราดอกเบี้ยให้ใกล้เคียงกับที่เหมาะสมที่สุด ในขณะเดียวกันก็รักษาบัฟเฟอร์บางส่วนเพื่อให้ผู้ให้กู้ออกจากระบบได้

โหมดอัตราดอกเบี้ย ของ Aave ที่กล่าวถึงข้างต้นเป็นชื่อเรียกที่ผิดเล็กน้อย ผู้เชี่ยวชาญด้านคณิตศาสตร์ชอบเรียกสิ่งนี้ว่าตัวควบคุม PID แต่ทำงานอัตโนมัติเพียงบางส่วนเท่านั้น ขั้นแรก Aave เลือกการใช้งานเป้าหมาย (เช่น 90%) และเส้นโค้งพัวพัน หากการใช้ประโยชน์อย่างสม่ำเสมอเกิน 90% การกำกับดูแลของ Aave จะทำให้เส้นโค้งอัตราดอกเบี้ยสูงชันเพื่อพยายามผลักดันการใช้ประโยชน์ให้ลดลง หากการใช้งานต่ำเกินไป ก็จะตรงกันข้าม

บางครั้ง ตลาดต้องเผชิญกับสถานการณ์พิเศษที่ตัวควบคุม PID ตอบสนองช้าเกินไป ตัวอย่างเช่น ในระหว่างการควบรวมกิจการ Ethereum ในเดือนกันยายน 2022 ETH ที่มีการควบรวมกิจการล่วงหน้าจะถูกแยกออกเป็น PoS ETH และ PoW ETH ตลาดถือว่า PoW ETH มีมูลค่าประมาณ 2% ของ PoS ETH ผู้เข้าร่วมตลาดเห็นสิ่งนี้และต้องการเก็บ ETH ก่อนการควบรวมกิจการไว้ในกระเป๋าเงินให้ได้มากที่สุดเท่าที่จะเป็นไปได้ วิธีหนึ่งคือการนำ Stablecoin เป็นหลักประกันและยืม ETH ตราบใดที่ดอกเบี้ยสะสมตลอดอายุของเงินกู้น้อยกว่า 2% ก็เป็นข้อตกลงที่ทำกำไรได้ การได้รับ 2% ในเวลาน้อยกว่า 1 สัปดาห์หมายถึงการจ่าย APR มากกว่า 100% อัตราดอกเบี้ยของ Aave ถูกกำหนดไว้ที่ 100% จำเป็นต้องพูด ในวันที่นำไปสู่การควบรวมกิจการ Aave, Compound, Euler, Inverse และโปรโตคอลการให้ยืมคอนโทรลเลอร์ PID ทุกตัวล้วนถึงขีดจำกัดการใช้งาน ETH ของพวกเขา ถ้าฉันจำไม่ผิด Inverse ไม่มีอัตราสูงสุดและ APR อยู่ที่ 1,000%

สิ่งสุดท้ายที่ควรทราบเกี่ยวกับการกำหนดราคาตามการใช้งานก็คือว่ามันเข้ากันได้ดีกับโครงสร้างแบบ peer-to-peer ดังนั้นจึงมีความต้องการสินเชื่อ ดังนั้นเราจึงมักเห็นคุณลักษณะเหล่านี้รวมกันอย่างเป็นธรรมชาติ

โดยรวมแล้ว ผลประโยชน์อยู่ที่ประสบการณ์ผู้ใช้ภายใต้สภาวะตลาดปกติ: ยืมได้ตลอดเวลา ออกได้ตลอดเวลา แต่เมื่อการใช้งานถึง 100% (เช่นในระหว่างการควบรวมกิจการ Ethereum) ผู้ให้กู้จะไม่มีสิทธิไล่เบี้ย ข้อเสียอื่น ๆ คือความไร้ประสิทธิภาพของเงินทุนของบัฟเฟอร์เงินกู้ 10% และไม่สามารถให้กู้ยืมระยะยาวได้

ประมูล

การประมูลเป็นวิธีที่ผ่านการทดสอบตามเวลาในการออกหนี้ใหม่ (การออกตลาดหลัก) กระทรวงการคลังของสหรัฐฯ ซึ่งเป็นหลักทรัพย์รัฐบาลที่มีสภาพคล่องมากที่สุดในโลก ใช้การประมูลเพื่อกำหนดราคาหนี้ใหม่ ในข้อตกลงการให้กู้ยืม ผู้กู้และผู้ให้กู้ส่งการเสนอราคาลับเพื่อการประมูลที่จัดขึ้นเป็นประจำ ค้นหาอัตราการหักบัญชีของตลาด และออกหนี้ใหม่ให้กับผู้เข้าร่วมอัตราการหักบัญชี

Term Finance เป็นโปรโตคอลที่ค่อนข้างใหม่ที่ได้รับแรงบันดาลใจจากกลไกนี้ การประมูลของพวกเขารายละเอียดการดำเนินการคุ้มค่าในการอ่าน.

การประมูลสามารถจับคู่ผู้ให้กู้และผู้ยืมได้อย่างมีประสิทธิภาพ ต่างจากสมุดคำสั่งซึ่งต้องใช้เงินทุนที่ถูกล็อคเพื่อส่งคำสั่งซื้อที่รอการดำเนินการ หรือกลุ่มสินเชื่อตามรูปแบบการใช้งานที่ให้บัฟเฟอร์สำหรับการถอนเงินของผู้ให้กู้ ไม่มีเงินทุนเหลืออยู่ ช่วงเวลาที่ไม่มีประสิทธิผลเพียงอย่างเดียวคือเมื่อสินทรัพย์ถูกล็อคระหว่างการประมูล

การประมูลยังให้ราคาที่มีคุณภาพสูง เนื่องจากผู้เข้าร่วมตลาดมารวมตัวกันที่จุด Schelling เพื่อรวบรวมข้อมูลของพวกเขา

ข้อเสียคือการประมูลจำเป็นต้องมีการวางแผนล่วงหน้าและไม่เป็นมิตรกับผู้ใช้ เป็นทางออกที่ดีสำหรับคลังสหรัฐ แต่ตลาดสินเชื่อระยะยาวไม่ได้เกี่ยวข้องอย่างมากในพื้นที่สกุลเงินดิจิทัล ความท้าทายอีกประการหนึ่งคือการกระจายตัวของตลาด โดยสกุลเงินดิจิทัลมีสินทรัพย์ที่คล้ายกันแต่ไม่สามารถทดแทนกันได้ นี่จะเป็นผลิตภัณฑ์ที่เปิดตัวยากกว่า แต่ฉันหวังว่าสักวันหนึ่ง Term Finance จะสามารถออก Ethereum T-bills โดยได้รับการสนับสนุนอย่างเต็มที่จาก Ethereum

รูปแบบการใช้ประโยชน์ของอัจนา

Ajna เป็นหนึ่งในโปรโตคอลการให้ยืมไม่กี่แบบที่ไม่ต้องใช้ Oracle คำอธิบายโดยละเอียดว่า Ajna บรรลุเป้าหมายนี้ได้อย่างไรนั้นอยู่นอกเหนือขอบเขตของบทความนี้ แต่วิธีการออกแบบอัตราดังกล่าวสมควรได้รับการอภิปราย

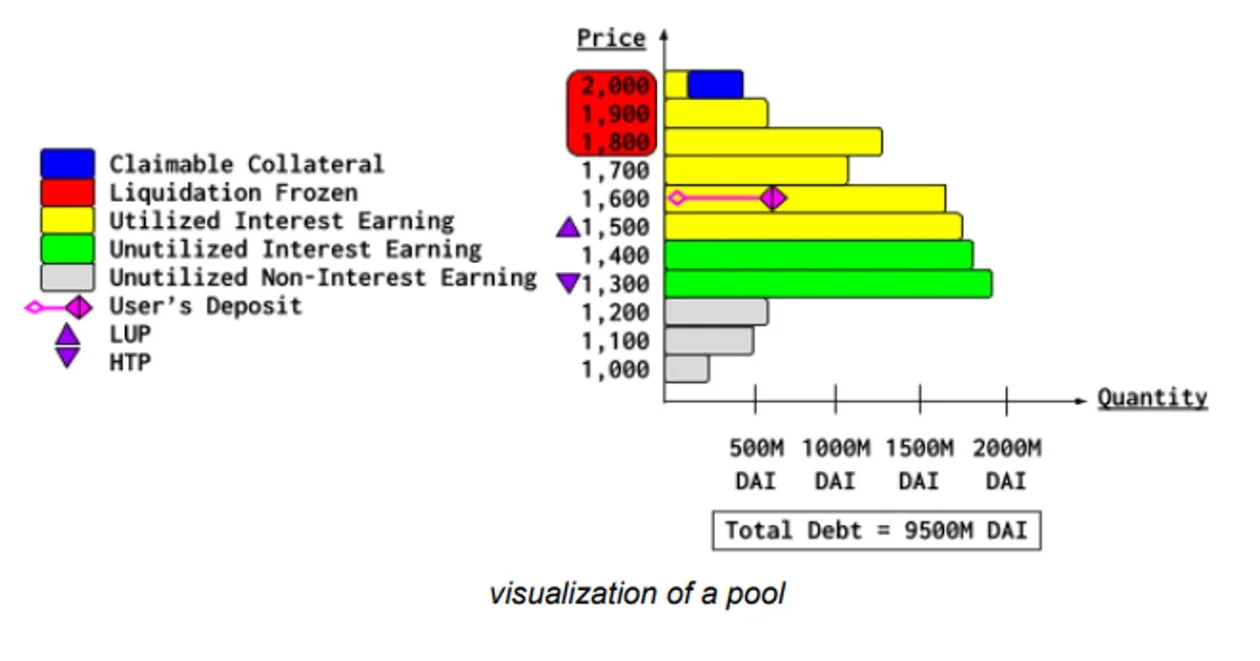

ผู้ให้กู้เลือกการประเมินมูลค่าหลักประกันก่อน (เช่น ETH) ที่พวกเขายินดีให้ยืมโทเค็น (เช่น USDC) ผู้กู้จะถูกจับคู่จากการประเมินมูลค่าสูงสุดลงไป ผู้กู้ที่มีสินเชื่อที่มีความเสี่ยงมากที่สุด (อัตราส่วนสินเชื่อต่อหลักประกันสูงสุด) จะกำหนด ราคาเกณฑ์สูงสุด (HTP) และผู้ให้กู้ที่มีการประเมินมูลค่าต่ำกว่าจะไม่ได้รับดอกเบี้ย

https://www.ajna.finance/pdf/Ajna_ELI5.pdf

ผู้ให้กู้ไม่ต้องการตั้งค่าการประเมินที่สูงเกินไปเนื่องจากอาจสูญเสียเงินในกรณีที่มีการผิดนัดชำระหนี้ ผู้ให้กู้ไม่ต้องการตั้งค่าการประเมินค่าต่ำเกินไปเนื่องจากจะไม่ได้รับดอกเบี้ยใดๆ

อัตราดอกเบี้ยถูกกำหนดโดยฟังก์ชันการใช้ประโยชน์ แต่การคำนวณที่นี่จะพิจารณาเฉพาะผู้ให้กู้ที่ตั้งค่าการประเมินมูลค่าหลักประกันสูงกว่า HTP ราคาเริ่มต้นที่ 10% และคูณหรือหารด้วย 1.1 ทุก 12 ชั่วโมง ขึ้นอยู่กับว่าการใช้งานเป็นอย่างไรเมื่อเปรียบเทียบกับการใช้งานเป้าหมาย

ข้อได้เปรียบหลักคือแม้จะมีการออกแบบแบบเพียร์ทูพูล แต่กลไกนี้ไม่จำเป็นต้องมีออราเคิลใดๆ ในการทำงาน ในทางกลับกัน ผู้ให้กู้จำเป็นต้องติดตามการประเมินมูลค่าของตนอย่างต่อเนื่อง เช่นเดียวกับกลไกการกำหนดราคาอัตราดอกเบี้ยตามการใช้ประโยชน์อื่นๆ APR ได้รับผลกระทบจากการกู้ยืมที่ยังไม่ได้ใช้

แม้ว่าผู้ยืมและผู้ให้กู้สามารถออก (ความต้องการ) ได้ตลอดเวลา แต่ระยะเวลาเงินกู้ขั้นต่ำของ Ajna คือ 1 สัปดาห์ เนื่องจาก Ajna ไม่ได้อยู่ในตลาดมานานพอ จึงเร็วเกินไปที่จะทราบข้อดีข้อเสียของกลไกนี้

โปรโตคอลที่ไม่ได้รับอนุญาตและไม่เปลี่ยนรูปที่แท้จริงนั้นหาได้ยากเนื่องจากยากต่อการบังคับใช้อย่างถูกต้อง แต่เมื่อสิ่งเหล่านี้เกิดขึ้น สิ่งเหล่านี้จะกลายเป็นองค์ประกอบสำคัญของความสามารถในการจัดองค์ประกอบ ฉันหวังเป็นอย่างยิ่งว่า Ajna จะกลายเป็น Uniswap ของอุตสาหกรรมการให้กู้ยืม

รูปแบบการจัดหาเงินกู้ถาวรของ Tazz

Tazz เป็นโปรโตคอลการให้กู้ยืมที่กำลังจะมีขึ้นซึ่งจะแนะนำการกำหนดราคาอัตราดอกเบี้ยแบบใหม่ ขอย้ำอีกครั้งว่าคำอธิบายที่สมบูรณ์ของกลไกนี้อยู่นอกเหนือขอบเขตของบทความนี้

เช่นเดียวกับ Aave หนี้ของ Tazz เริ่มต้นจากการกู้ยืมระยะยาวแบบไม่มีดอกเบี้ย โทเค็นหนี้ (AToken ในคำศัพท์เฉพาะของ Aave) สามารถซื้อขายบน DEX ใดก็ได้ นอกเหนือจากการล้มละลายของโปรโตคอลแล้ว ราคา Atoken ของ Aave และราคาธุรกรรมโทเค็นจริงมักจะใกล้เคียงกับ 1:1 เสมอ ในขณะที่โทเค็นหนี้ของ Tazz (ZToken) จะถูกกำหนดราคาตามตลาด ราคาของ ZToken จะกำหนดอัตราดอกเบี้ยที่หนี้ตามสัญญาสะสม (เช่น กองทุน) หากหนี้ที่ระบุยังคงเพิ่มขึ้น พารามิเตอร์หลักประกันจะทำให้เกิดการชำระบัญชี

การเบิกจ่ายเงินทุนอย่างต่อเนื่องจะเป็นสัดส่วนกับ k (1 – TWAP ของ ZToken สัมพันธ์กับราคาโทเค็น) ยิ่งค่า k ต่ำ อายุหนี้ก็จะยิ่งนานและมีความเสี่ยงต่ออัตราดอกเบี้ยมากขึ้น

โปรดทราบว่าในกลไกนี้ การวางเดิมพันเป็นแบบโมดูลาร์โดยสมบูรณ์พร้อมกับส่วนที่เหลือของโปรโตคอล คุณสามารถตั้งค่ากลุ่มสินทรัพย์โดยไม่มีหลักประกัน, หลักประกัน NFT, โทเค็น LP, โทเค็นที่มีสภาพคล่องต่ำ, โทเค็นที่ถูกล็อค, การกำหนดราคาหลักประกันตาม Oracle หรือการกำหนดราคาครั้งเดียว มันไม่สำคัญเพราะตลาดสามารถกำหนดราคาอัตราดอกเบี้ยที่จำเป็นในการรับความเสี่ยงได้

โดยเฉพาะอย่างยิ่ง สิ่งนี้ทำให้:

การให้กู้ยืมแบบเพียร์ทูเพียร์

การใช้เงินกู้ 100% ดังนั้นสเปรดจึงต่ำ

สภาพคล่องรวม

หลักประกันประเภทใดก็ได้

ข้อเสียเปรียบประการหนึ่งคือต้องมีการตรวจสอบราคาพูล (แต่น้อยกว่า Ajna) หากราคาที่ไม่สมจริงยังคงอยู่นานเกินไป อาจส่งผลให้อัตราดอกเบี้ยไม่สมจริงได้ ตลาดสภาพคล่องของ ZToken จะป้องกันไม่ให้ทั้งผู้ยืมและผู้ให้กู้ไม่ต้องติดตามสิ่งต่าง ๆ อย่างใกล้ชิดเกินไป

การกำหนดราคาด้วยตนเอง/การกำกับดูแล

เมื่อพิจารณาถึงความไม่สงบของ GHO รูปแบบนี้จึงควรค่าแก่การกล่าวถึง มีเหรียญ Stablecoins ที่มีหลักประกัน (CDP) จำนวนหนึ่ง DAI ของ Maker มีสเกลที่ใหญ่ที่สุด ตามมาด้วย LUSD ของ Liquidity, eUSD ของ Lybra, mkUSD ของ Prisma เป็นต้น

แม้ว่า CDP จะดูไม่เหมือนเงินกู้ แต่ก็ไม่ใช่ ผู้ยืมใช้ ETH (Maker v1), LST (Prisma, Lybra) หรือสินทรัพย์อื่น ๆ เป็นหลักประกัน ผู้ยืมสร้าง CDP และโปรโตคอล oracle จะคำนวณมูลค่าเงินดอลลาร์ในอัตราส่วน 1:1 CDP สามารถขายได้ในตลาดเปิด โดยผู้ยืม ยืม สินทรัพย์อื่นและผู้ให้กู้จะได้รับ CDP เงินกู้เป็นแบบถาวรและมูลค่าอาจไม่คงที่ที่ 1 ดอลลาร์ ผู้กู้จ่ายอัตราดอกเบี้ยให้กับโปรโตคอล และผู้ให้กู้อาจได้รับอัตราดอกเบี้ยอื่นจากโปรโตคอล (เช่น Dai Savings Rate) บางครั้งมีกองทุนคุ้มครองที่เรียกว่า โมดูลเสถียรภาพ เพื่อหลีกเลี่ยงการแยก CDP ออก

ข้อเสียของการกำหนดราคาด้วยตนเองคือขึ้นอยู่กับกระบวนการกำกับดูแล การถกเถียงที่ยืดเยื้อ การมีส่วนร่วมต่ำในการกำกับดูแลชุมชน ฯลฯ ดังนั้นจึงตอบสนองช้า ข้อดีก็คือ กระบวนการของมนุษย์นั้นจัดการได้ยากกว่าโค้ดที่อาจเกิดกรณี Edge ได้

GHO ลดลงตั้งแต่เริ่มก่อตั้ง

GHO ของ Aave เป็น CDP ที่มีอัตราดอกเบี้ยด้วยตนเอง อัตราการกู้ยืมปัจจุบันของ GHO อยู่ที่ 3% (ต่ำกว่า 5% สำหรับตั๋วเงินคลังและ Dai) และอัตราการกู้ยืม (ออมทรัพย์) ของ Aave คือ 0% จึงมีผู้ยินดีกู้ยืมเงินมากเกินไป และมีคนยินดีให้ยืมน้อยเกินไป ทำให้ราคา GHO ลดลง

การอภิปรายในฟอรัมการกำกับดูแลของ Aave ดำเนินไปเป็นเวลาหลายเดือนแล้ว สาระสำคัญของการถกเถียงอยู่ที่ว่าจะตรึงอัตราแลกเปลี่ยนหรือรักษาอัตราดอกเบี้ยให้คงที่ (และเป็นตัวแปรหนึ่ง) GHO ไม่สามารถมีทั้งสองวิธีได้จนกว่าจะมีอำนาจเหนือตลาดมากขึ้น

สรุปแล้ว

ในบทความนี้ เราจะดูวิธีต่างๆ ในการกำหนดราคาอัตราดอกเบี้ยในสัญญาเงินกู้ แน่นอนว่ายังมีวิธีการอีกมากมาย แต่เป้าหมายของชุดข้อมูลนี้คือการสร้างอนุกรมวิธาน จนถึงตอนนี้ เราได้พิจารณาระยะเวลาดอกเบี้ยและการกำหนดราคาดอกเบี้ยเป็นสองมุมมองหลักซึ่งสามารถวิเคราะห์และจำแนกโปรโตคอลได้ ในบทความถัดไป ผมจะพูดถึงเรื่องการจำนอง