สภาพคล่อง "ล้านล้านดอลลาร์": การสร้างโทเค็นหุ้นก่อน IPO เปิดช่องทางการขายใหม่สำหรับ PE/VC

- 核心观点:股权代币化破解非上市公司流动性困局。

- 关键要素:

- 市场潜力超万亿,实际规模仅千万级。

- SPV间接持有成为当前主流实践模式。

- 面临监管合规与IPO衔接核心挑战。

- 市场影响:为PE/VC开辟全新退出渠道。

- 时效性标注:长期影响

สรุป

การลงทุนในหุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์มีมูลค่าถึงล้านล้านดอลลาร์ในการจัดสรรสินทรัพย์ทั่วโลก แต่ถูกจำกัดด้วยอุปสรรคในการเข้าและช่องทางการขายที่จำกัดมาเป็นเวลานาน ซึ่งท้ายที่สุดนำไปสู่ความท้าทายด้านสภาพคล่องที่รุนแรงสำหรับบริษัทไพรเวทอิควิตี้ (PE) และบริษัทร่วมทุน (VC) การแปลงสินทรัพย์เป็นโทเค็น (Equity Tokenization) ซึ่งเป็นการประยุกต์ใช้หลักของคลื่นสินทรัพย์โลกแห่งความเป็นจริง (RWA) นำเสนอแนวทางใหม่ในการแก้ไขปัญหาเชิงโครงสร้างนี้ รายงานฉบับนี้มุ่งเจาะลึกถึงสถานะตลาดปัจจุบัน โมเดลหลัก ปัญหาคอขวดสำคัญ และแนวโน้มในอนาคตของการแปลงสินทรัพย์เป็นโทเค็นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ และประเมินศักยภาพในการเสริมสร้างศักยภาพในการออกจากตลาดของ PE/VC

การวิจัยพบว่า:

(1) สถานการณ์ตลาดในปัจจุบันมีความแตกต่างอย่างมากระหว่าง “ศักยภาพล้านล้านดอลลาร์” กับ “มูลค่าความเป็นจริงหลายสิบล้านดอลลาร์” แม้ว่ามูลค่ารวมของบริษัทยูนิคอร์นจะสูงกว่า 5 ล้านล้านดอลลาร์สหรัฐ แต่มูลค่าตลาดของโทเคนหุ้นที่ซื้อขายได้ในปัจจุบันกลับมีเพียงหลายสิบล้านดอลลาร์สหรัฐเท่านั้น ตลาดยังอยู่ในช่วงเริ่มต้น และเป้าหมายส่วนใหญ่กระจุกตัวอยู่ในบริษัทชั้นนำ

(2) ตลาดได้แยกออกเป็นสามรูปแบบหลัก: ประเภทความร่วมมือดั้งเดิม (สอดคล้องแต่ไม่ค่อยมีการนำไปใช้ เช่น Securitize), ประเภทมิเรอร์สังเคราะห์ (อนุพันธ์บริสุทธิ์ เช่น Ventures) และประเภทการถือครองทางอ้อมของ SPV (เช่น PreStocks, Jarsy)

(3) โมเดล SPV ซึ่งเป็นแรงผลักดันสำคัญที่พิสูจน์ถึงความต้องการของตลาดเป็นอันดับแรก ได้แสดงให้เห็นถึงความยืดหยุ่นในระดับสูง แม้ว่าตลาดในปัจจุบันจะเผชิญกับความท้าทายในด้านการปฏิบัติตามกฎระเบียบ ความลึกของสภาพคล่อง และขั้นตอนสุดท้ายของการเสนอขายหุ้น IPO แต่สิ่งเหล่านี้ก็ผลักดันให้ตลาดพัฒนาไปสู่โมเดลที่สมบูรณ์ยิ่งขึ้น

การศึกษานี้โต้แย้งว่าวิวัฒนาการของตลาดในอนาคตจะไม่ใช่แค่การแทนที่โมเดลเดิม ๆ แต่เป็นกระบวนการบูรณาการและการเปลี่ยนแปลง แรงผลักดันหลักคือทัศนคติที่เปลี่ยนแปลงไปของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ (ผู้ออกหลักทรัพย์) กล่าวคือ เมื่อ Web3 กลายเป็นกระแสหลักมากขึ้น องค์กรต่าง ๆ ในโลกแห่งความเป็นจริงก็เริ่มมองการสร้างโทเค็น (STO) อย่างจริงจังว่าเป็นเครื่องมือใหม่ที่มีประสิทธิภาพสำหรับการจัดการเงินทุนและมูลค่าตลาด ซึ่งผลักดันตลาดจากการสำรวจแบบทางเดียวไปสู่ความร่วมมือแบบสองทาง ในขณะเดียวกัน มหาสมุทรสีน้ำเงินที่แท้จริงของการสร้างโทเค็นไม่ใช่บริษัทระดับยูนิคอร์น แต่เป็นกลุ่มบริษัทเอกชนที่เติบโตเต็มที่และกำลังมองหากลยุทธ์ในการออกจากตลาด การขยายตัวครั้งใหญ่ของโทเค็นจะขึ้นอยู่กับความพร้อมของโครงสร้างพื้นฐานสภาพคล่อง RWA ดั้งเดิม

คำสำคัญ: Private Equity, สินทรัพย์ในโลกแห่งความเป็นจริง, โทเค็นไนเซชัน, ทางออกของ PE/VC, SPV

I. บทนำ

ส่วนของผู้ถือหุ้นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ โดยเฉพาะอย่างยิ่งในบริษัทยูนิคอร์นที่มีการเติบโตสูง ถือเป็นกลุ่มสินทรัพย์ที่สำคัญในเศรษฐกิจโลก ① อย่างไรก็ตาม โอกาสการลงทุนและผลกำไรมหาศาลในสินทรัพย์มูลค่าสูงเหล่านี้ มักถูกนำไปใช้โดยสถาบันมืออาชีพ เช่น ไพรเวทอิควิตี้ (PE) และเวนเจอร์แคปิตอล (VC) ซึ่งจำกัดเฉพาะสถาบันและบุคคลที่มีสินทรัพย์สุทธิสูงจำนวนน้อย ทำให้นักลงทุนทั่วไปไม่สามารถเข้าถึงได้ ในช่วงไม่กี่ปีที่ผ่านมา การเติบโตของเทคโนโลยีบล็อกเชนทำให้การแปลงหุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์เป็นโทเค็นเป็นไปได้ นั่นคือ การออกโทเค็นดิจิทัลบนบล็อกเชนเพื่อเป็นตัวแทนของหุ้นเหล่านี้ ซึ่งอาจเปลี่ยนแปลงกฎเกณฑ์ของตลาดไพรเวทอิควิตี้แบบดั้งเดิม การแปลงโทเค็นเป็นสะพานเชื่อมระหว่างการเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายศูนย์ (DeFi) และยังเป็นส่วนสำคัญของกระแสสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ที่เติบโตแบบออนเชน

แนวโน้มนี้ขับเคลื่อนโดยศักยภาพทางการตลาดมหาศาล Boston Consulting Group (BCG) คาดการณ์ว่าตลาด RWA แบบ on-chain จะสูงถึง 16 ล้านล้านดอลลาร์ภายในปี 2030 [1] Citigroup ยังชี้ให้เห็นว่าคาดว่าโทเค็นไนเซชันในตลาดเอกชนจะเพิ่มขึ้น 80 เท่าในทศวรรษนี้ โดยแตะระดับเกือบ 4 ล้านล้านดอลลาร์ [2] การคาดการณ์ตลาดขนาดใหญ่นี้สะท้อนให้เห็นถึงความคาดหวังที่สูงของอุตสาหกรรมต่อโอกาสของโทเค็นไนเซชัน ในแง่หนึ่ง บริษัทที่ไม่เป็นสาธารณะ (เช่น ยูนิคอร์นที่มีมูลค่าหลายแสนล้านดอลลาร์) มีมูลค่ามหาศาล ในอีกแง่หนึ่ง เทคโนโลยีโทเค็นไนเซชันของบล็อกเชนคาดว่าจะทำลายกำแพงของตลาดเอกชนในปัจจุบัน และทำให้มีประสิทธิภาพมากขึ้นและมีส่วนร่วมมากขึ้น

บทความนี้จะเจาะลึกเบื้องหลังและสถานะปัจจุบันของการแปลงสินทรัพย์เป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ วิเคราะห์ปัญหาของตลาดแบบดั้งเดิม โซลูชันและข้อดีของการแปลงสินทรัพย์เป็นโทเค็น รวมถึงทบทวนกรณีศึกษาแพลตฟอร์มระดับโลกที่สำคัญ การสนับสนุนทางเทคนิค นโยบายด้านกฎระเบียบ และความท้าทายต่างๆ สุดท้ายนี้ จะมองไปข้างหน้าถึงแนวโน้มการพัฒนาในอนาคตเพื่อช่วยให้ผู้อ่านเข้าใจถึงกระแสนวัตกรรมทางการเงินที่กำลังขับเคลื่อนโดยสาขาที่ได้รับความนิยมนี้

(① บทความนี้มุ่งเน้นไม่เพียงแต่การแปลงกองทุนไพรเวทอิควิตี้เป็นโทเค็นที่บริหารจัดการโดยสถาบัน PE แบบดั้งเดิมเท่านั้น แต่ยังรวมถึงคุณค่าหลักของการแปลง "ทุนเดิม" ของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ที่มีมูลค่าสูง (ยูนิคอร์น) เป็นโทเค็นจากมุมมองของ "บริษัทเป้าหมาย" (กล่าวคือ ผู้ออกหลักทรัพย์) ซึ่งรวมถึงแต่ไม่จำกัดเพียงการแปลงกองทุนไพรเวทอิควิตี้เป็นโทเค็นด้วย)

II. ตลาดหุ้นสำหรับบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์: มหาสมุทรสีน้ำเงินแห่งใหม่ของโทเค็น

หุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ โดยเฉพาะหุ้นของบริษัทยูนิคอร์นที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ถือเป็นหนึ่งในกลุ่มหุ้นขนาดใหญ่ที่สุดแต่มีสภาพคล่องต่ำที่สุดในการจัดสรรสินทรัพย์ทั่วโลก ความแตกต่างอย่างชัดเจนระหว่างขนาดและประสิทธิภาพนี้เองที่ทำให้หุ้นของบริษัทนี้เป็นหนึ่งในแนวโน้มใหม่ที่น่าจับตามองที่สุดในยุคโทเค็นสินทรัพย์ (RWA)

2.1 การปิดล้อมมูลค่าล้านล้านดอลลาร์: ภูมิทัศน์มูลค่าของส่วนของผู้ถือหุ้นในบริษัทที่ไม่ได้จดทะเบียน

1. ขอบเขตสินทรัพย์: นิติบุคคลใดบ้างที่ได้รับความคุ้มครองจากส่วนของผู้ถือหุ้นของบริษัทที่ไม่ได้จดทะเบียน?

ในความหมายกว้างๆ ทุนของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ หมายถึงหุ้นของบริษัททั้งหมดที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ สินทรัพย์ประเภทนี้มีขนาดใหญ่มากและมีความหลากหลาย ครอบคลุมหุ้นในทุกสิ่งตั้งแต่บริษัทสตาร์ทอัพที่เพิ่งเริ่มต้น ไปจนถึงกลุ่มบริษัทเอกชนขนาดใหญ่ที่ก่อตั้งมานาน ผู้ถือครองไม่เพียงแต่กองทุนไพรเวทอิควิตี้ (PE) และกองทุนร่วมลงทุน (VC) เท่านั้น แต่ยังรวมถึงทีมผู้ก่อตั้งขนาดใหญ่ พนักงานที่ถือแผนการถือหุ้นของพนักงาน (ESOP) หรือหน่วยหุ้นจำกัด (RSU) และนักลงทุนเทวดาในระยะเริ่มต้น

ดังที่แสดงในตารางด้านบน นอกเหนือจากนักลงทุนเชิงกลยุทธ์และทีมผู้ก่อตั้งแล้ว ผู้ถือหุ้นไพรเวทอิควิตี้ส่วนใหญ่มีความปรารถนาอย่างแรงกล้าที่จะขายหุ้นของตนและได้รับผลตอบแทนที่แน่นอน ความต้องการในการออกจากบริษัทของกองทุนไพรเวทอิควิตี้ (PE) และนักลงทุนระยะเริ่มต้น (เช่น นักลงทุนเทวดาและนักลงทุนร่วมทุน) เป็นเรื่องเร่งด่วนอย่างยิ่ง นอกจากนี้ พนักงานที่ถือครองหุ้นยังมีแรงจูงใจในทางปฏิบัติที่จะขายหุ้นของตนและ "รักษาผลกำไร" เมื่อพิจารณาลาออกจากบริษัท อย่างไรก็ตาม ภายใต้ช่องทางแบบดั้งเดิม นอกเหนือจากช่องทางบางช่องทาง เช่น การซื้อหุ้นคืนของบริษัทแล้ว การหมุนเวียนของหุ้นไพรเวทอิควิตี้ในตลาดรองยังไม่ราบรื่น นำไปสู่ปัญหาเชิงโครงสร้างโดยรวม เช่น การออกจากบริษัทที่ยากลำบากและสภาพคล่องต่ำ

2. การประเมินขนาด: ขนาดสินทรัพย์ของ "การปิดล้อม" มูลค่าล้านล้านหยวน

ประการแรก สิ่งสำคัญคือต้องชี้แจงให้ชัดเจนว่าปัจจุบันยังไม่มีข้อมูลอย่างเป็นทางการเกี่ยวกับขนาดรวมของส่วนทุนในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ทั่วโลก สาเหตุหลักมาจากการประเมินมูลค่าบริษัทในตลาดหลักทรัพย์แรกเริ่มโดยอัตวิสัยและลักษณะที่ไม่เปิดเผยต่อสาธารณะ อย่างไรก็ตาม เรายังคงสามารถใช้ข้อมูลสำคัญที่เปิดเผยต่อสาธารณะเพื่อประเมินขนาดของตลาดนี้ได้

① ผงแห้ง: หมายถึง เงินสำรองที่ยังไม่ได้ลงทุนภายใต้การจัดการของกองทุน

② บริษัทยูนิคอร์น: บริษัทที่ก่อตั้งภายใน 10 ปีที่ผ่านมาและมีมูลค่ามากกว่า 1 พันล้านดอลลาร์

จากข้อมูลในตารางด้านบน เราสามารถประมาณขนาดอันมหาศาลของ "เมืองที่มีกำแพงล้อมรอบ" แห่งนี้ได้จากสองมิติ:

ประการแรก ในแง่ของสินทรัพย์ภายใต้การบริหารจัดการ (AUM) กองทุนไพรเวทอิควิตี้ (PE) และกองทุนร่วมลงทุน (VC) ทั่วโลก ซึ่งเป็นผู้จัดสรรสินทรัพย์ที่ไม่ได้จดทะเบียนในตลาดหลักสำหรับสถาบัน บริหารจัดการสินทรัพย์รวมทั้งสิ้น 8.9 ล้านล้านดอลลาร์สหรัฐ (5.8 ล้านล้านดอลลาร์สหรัฐ + 3.1 ล้านล้านดอลลาร์สหรัฐ) แม้ว่าจะรวมเงินทุนสำรองบางส่วนไว้แล้ว แต่ตัวเลขนี้เองก็สะท้อนถึงเงินสำรองทุนจำนวนมากที่ตลาดสถาบันได้สำรองไว้สำหรับการจัดสรรสินทรัพย์ดังกล่าว

ประการที่สอง ในแง่ของการประเมินมูลค่าสินทรัพย์ มูลค่าตลาดรวมของบริษัท “ยูนิคอร์น” ทั่วโลก (บริษัทเอกชนที่มีมูลค่ามากกว่า 1 พันล้านดอลลาร์สหรัฐ) เพียงอย่างเดียวก็สูงถึงหลายล้านล้านดอลลาร์สหรัฐ ดังแสดงในตารางที่ 2 ข้อมูลจากสถาบันวิจัยหูรุนอยู่ที่ 5.6 ล้านล้านดอลลาร์สหรัฐ [3] แม้ว่าผลลัพธ์จากแหล่งข้อมูลที่แตกต่างกันจะแตกต่างกันเล็กน้อย ตัวอย่างเช่น สถิติจาก CB Insights แสดงให้เห็นว่า (ณ เดือนกรกฎาคม พ.ศ. 2568) มูลค่ารวมของบริษัทยูนิคอร์นทั่วโลก 1,289 แห่งสูงกว่า 4.8 ล้านล้านดอลลาร์สหรัฐ แต่ทั้งหมดก็ยืนยันถึงมูลค่ามหาศาลนี้ [4]

รูปที่ 1 แสดงรายการบริษัทยูนิคอร์น 10 อันดับแรกของโลกตามมูลค่า ซึ่งรวบรวมโดย CB Insights OpenAI (มูลค่ากว่า 5 แสนล้านดอลลาร์สหรัฐ), SpaceX (มูลค่า 4 แสนล้านดอลลาร์สหรัฐ) และ ByteDance (มูลค่า 3 แสนล้านดอลลาร์สหรัฐ) อยู่ในอันดับต้นๆ ของรายชื่อ

สิ่งสำคัญที่ต้องเน้นย้ำคือ ไม่ว่าจะเป็น 4.8 ล้านล้านหรือ 5.6 ล้านล้าน เหล่านี้ล้วนเป็นเพียงไม่กี่พันบริษัทชั้นนำที่อยู่บนสุดของพีระมิดเท่านั้น มูลค่ามหาศาลของบริษัทเอกชนที่เติบโตเต็มที่และบริษัทที่กำลังเติบโตนับหมื่นแห่งทั่วโลกที่ยังไม่บรรลุระดับยูนิคอร์นนั้นไม่ได้ถูกนำมารวมไว้ในสถิติ

โดยสรุปแล้ว ตลาดไพรเวทอิควิตี้ทั่วโลกเป็นดินแดนที่กว้างใหญ่และถูกโอบล้อมด้วยมูลค่ารวมที่สูงกว่าล้านล้านดอลลาร์ มหาสมุทรสีน้ำเงินแห่งสินทรัพย์ที่ใหญ่โตอย่างน่าประหลาดใจแต่ไม่มีสภาพคล่องนี้ มอบโอกาสในการประยุกต์ใช้โทเค็นที่เปี่ยมจินตนาการอย่างไม่ต้องสงสัย

2.2 ปัญหา "การปิดล้อม": ความท้าทายของ "การมีส่วนร่วม" และ "การออก" ในสินทรัพย์ที่มีมูลค่าสูง

ตลาดไพรเวทอิควิตี้มีมูลค่าหลายล้านล้านดอลลาร์ แต่ศักยภาพนี้ยังคงไม่ได้รับการใช้ประโยชน์อย่างเต็มที่ภายใต้รูปแบบการลงทุนแบบเดิม ตลาดนี้ขาดช่องทางที่มีประสิทธิภาพในการถ่ายโอนมูลค่า จึงกลายเป็น "เมืองที่ถูกปิดกั้น" มูลค่ามหาศาลของตลาดถูกจำกัดอย่างเหนียวแน่นด้วยปัญหาเชิงโครงสร้างอย่าง "การออกสู่ตลาดที่ยากลำบาก" และ "การมีส่วนร่วมที่ยากลำบาก" ความขัดแย้งระหว่างมูลค่าที่สูงและประสิทธิภาพที่ต่ำนี้เองที่เป็นแรงผลักดันพื้นฐานของตลาดสำหรับการแปลงสินทรัพย์ไพรเวทอิควิตี้เป็นโทเคน

ความยากลำบากในการเข้าร่วมอยู่ที่อุปสรรคในการเข้าลงทุนที่สูง ซึ่งแตกต่างจากตลาดสาธารณะ โอกาสในการลงทุนในหุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์นั้นจำกัดอยู่เพียงกลุ่มเล็กๆ ของ "นักลงทุนที่ได้รับการรับรอง" หรือนักลงทุนสถาบันในเกือบทุกเขตอำนาจศาล เกณฑ์การลงทุนขั้นต่ำที่หลายแสนดอลลาร์หรือหลายล้านดอลลาร์ รวมถึงข้อกำหนดที่เข้มงวดเกี่ยวกับมูลค่าทรัพย์สินสุทธิส่วนบุคคล ถือเป็นกำแพงที่สูง ซึ่งทำให้นักลงทุนทั่วไปส่วนใหญ่ไม่สามารถรับโอกาสการเติบโตที่สูงนี้ได้ ซึ่งไม่เพียงแต่จะคงไว้ซึ่งความไม่เท่าเทียมกันของโอกาสเท่านั้น แต่ยังเป็นข้อจำกัดพื้นฐานในด้านอุปทานและขอบเขตของเงินทุนในตลาดอีกด้วย

ความยากลำบากในการออกจากตลาดทุนอยู่ที่การขาดแคลนช่องทางการระดมทุนอย่างมหาศาล สำหรับผู้ถือหุ้นภายใน "เมืองที่ถูกปิดล้อม" ไม่ว่าจะเป็นนักลงทุนเทวดาในระยะเริ่มต้น กองทุน VC/PE หรือทีมพนักงานที่ถือครองหุ้นจูงใจ เส้นทางการออกจากตลาดทุนนั้นแคบและใช้เวลานานมาก โดยทั่วไปแล้ว การออกจากตลาดทุนมักอาศัยเหตุการณ์สำคัญสองอย่าง ได้แก่ การเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) หรือการควบรวมและซื้อกิจการ (M&A) อย่างไรก็ตาม แนวโน้มของบริษัทระดับยูนิคอร์นที่มักจะเลื่อนการเสนอขายหุ้น IPO ออกไป ทำให้นักลงทุนมักมีระยะเวลาการล็อกดาวน์นานถึงสิบปี ทำให้มูลค่าทรัพย์สินมหาศาลที่มีมูลค่าตามบัญชีถูกทิ้งไว้เป็นเวลานาน การโอนหุ้นในตลาดรองของ Private Equity นอก IPO ถือเป็นช่องทางที่แคบและไม่มีประสิทธิภาพและก่อให้เกิดแรงเสียดทานสูง เนื่องจากต้องพึ่งพาตัวกลางแบบออฟไลน์อย่างมาก กระบวนการนี้ไม่โปร่งใส และต้องผ่านการตรวจสอบสถานะทางกฎหมายที่ยุ่งยาก ต้นทุนการทำธุรกรรมที่สูง และวงจรการชำระราคาที่ยาวนาน

สถานการณ์ที่ทั้งสองอย่างนี้คือ “ไม่สามารถเข้าได้” และ “ไม่สามารถออกได้” นี่เองที่ร่วมกันสร้างโครงสร้างเมืองปิดล้อมในตลาดหุ้นสำหรับบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ส่งผลให้มูลค่าหลายล้านล้านดอลลาร์ถูกปิดกั้นอย่างแน่นหนา ความขัดแย้งอย่างรุนแรงระหว่างมูลค่าสูงและประสิทธิภาพต่ำนี้ ก่อให้เกิดสถานการณ์การประยุกต์ใช้เทคโนโลยีโทเค็นที่เร่งด่วนและสร้างสรรค์ที่สุด

2.3 การปรับโครงสร้างกลไก: ข้อได้เปรียบหลักของโทเค็นไนเซชั่นในการเสริมอำนาจให้กับส่วนของผู้ถือหุ้นในบริษัทที่ไม่ได้จดทะเบียน

เมื่อเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกจากการถูกปิดล้อมตามที่ได้วิเคราะห์ไว้ข้างต้น เทคโนโลยีโทเค็นไนเซชันไม่เพียงแต่นำเสนอแนวทางแก้ไขที่ง่ายดาย แต่ยังเป็นโซลูชันเชิงระบบที่ปรับเปลี่ยนห่วงโซ่คุณค่าของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์อย่างสิ้นเชิง บทบาทสำคัญของเทคโนโลยีนี้ไม่ได้จำกัดอยู่แค่การแก้ไขปัญหาความขัดแย้งระหว่าง "การมีส่วนร่วม" และ "การออก" อย่างเฉยเมย แต่อยู่ที่การนำกลไกตลาดและกระบวนทัศน์การประเมินมูลค่าใหม่ๆ มาใช้อย่างเชิงรุก

ประการแรก ข้อได้เปรียบหลักของการสร้างโทเค็นคือการสร้างสภาพคล่องรองอย่างต่อเนื่อง ซึ่งจะช่วยทำลายภาวะชะงักงัน ข้อได้เปรียบนี้เห็นได้ชัดเจนในสองประเด็น:

- สำหรับนักลงทุนภายนอก : การสร้างโทเค็นช่วยลดเกณฑ์การลงทุนลงอย่างมาก โดยการแบ่งหุ้นมูลค่าสูงออกเป็นหุ้นขนาดเล็กลงอย่างละเอียด ทำลายกำแพง "ความยากลำบากในการมีส่วนร่วม" เดิม และเปิดกว้างให้นักลงทุนที่ปฏิบัติตามกฎระเบียบเข้าถึงได้หลากหลายมากขึ้น ซึ่งแตกต่างจากการสร้างโทเค็นของหุ้นจดทะเบียน (เช่น หุ้นสหรัฐฯ) อย่างสิ้นเชิง การสร้างโทเค็นหุ้นจะช่วยเพิ่มประสิทธิภาพในการซื้อขายให้สะดวกยิ่งขึ้น (เช่น การซื้อขายตลอด 24 ชั่วโมงทุกวัน) ในขณะที่การสร้างโทเค็นของหุ้นบริษัทที่ไม่ได้จดทะเบียน ภายใต้หลักการของการปฏิบัติตามกฎระเบียบ ถือเป็นการบรรลุ "ความก้าวหน้า" ของสินทรัพย์ประเภทนี้อย่างแท้จริง เปิดโอกาสให้นักลงทุนทั่วไปที่ปฏิบัติตามกฎระเบียบเข้าถึงเป้าหมายการลงทุนที่มีการเติบโตสูงประเภทนี้ได้เป็นครั้งแรก ทำให้ประชาชนทั่วไปสามารถซื้อหุ้นของ OpenAI ได้อย่างง่ายดาย

- สำหรับบุคคลวงใน : สัญญานี้จะเปิดช่องทางการออกใหม่ทั้งหมด นอกเหนือจากการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) การซื้อหุ้นคืน การควบรวมและซื้อกิจการ (M&A) หรือการโอนหุ้นรองที่ไม่มีประสิทธิภาพ ผู้ถือหุ้น (เช่น พนักงานและนักลงทุนรุ่นแรก) สามารถโอนหุ้นของตนและ "นำไปไว้บนเครือข่าย" ผ่านแพลตฟอร์มโทเค็นที่เป็นไปตามข้อกำหนด ช่วยเพิ่มสภาพคล่องในตลาดออนไลน์ที่เปิดตลอด 24 ชั่วโมงทุกวัน วิธีนี้ช่วยให้บริษัทไพรเวทอิควิตี้และบริษัทเงินร่วมลงทุนแบบดั้งเดิมมีช่องทางการออกใหม่นอกเหนือจากการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) และการควบรวมและซื้อกิจการ (M&A) และวิธีการออกนี้สามารถเข้าถึงนักลงทุนทั่วไปได้อย่างกว้างขวางยิ่งขึ้น

รูปที่ 4: สรุปเส้นทางออกในตลาดหลักทรัพย์หลัก

ที่มา: Pharos Research

ประการที่สอง การสร้างโทเค็นนำมาซึ่งกลไกการค้นพบราคาอย่างต่อเนื่อง ซึ่งช่วยเสริมศักยภาพในการบริหารจัดการมูลค่าหลักทรัพย์ตามราคาตลาดเชิงรุก การประเมินมูลค่าหุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์แบบดั้งเดิมนั้นอาศัยการระดมทุนจากนักลงทุนรายย่อย ซึ่งเกิดขึ้นทุกสองสามเดือนหรือหลายปี ส่งผลให้ราคาหุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์มีความผันผวน ล่าช้า และคลุมเครือ อย่างไรก็ตาม การซื้อขายในตลาดรองอย่างต่อเนื่องที่เกิดจากการสร้างโทเค็นทำให้ราคาหุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์มีสัญญาณราคาความถี่สูงที่ใกล้เคียงกับราคาตลาดสาธารณะเป็นครั้งแรก กลไกการค้นพบราคาอย่างต่อเนื่องนี้ช่วยขจัด "กล่องมืด" ในการประเมินมูลค่า ช่วยให้บริษัทและนักลงทุนในตลาดแรกสามารถกำหนดราคาเงินทุนที่ตามมาได้อย่างเป็นธรรมมากขึ้น และดำเนินการ "การบริหารจัดการมูลค่าหลักทรัพย์ตามราคาตลาด" ได้อย่างสมเหตุสมผลและเชิงรุกมากขึ้น ซึ่งช่วยลดช่องว่างในการประเมินมูลค่าระหว่างตลาดแรกและตลาดรองได้อย่างมาก

ในที่สุด การแปลงโทเค็นเป็นโทเค็นเปิดช่องทางการระดมทุนใหม่ๆ ช่วยให้บริษัทต่างๆ สามารถปรับโครงสร้างกลยุทธ์ด้านเงินทุนได้ การแปลงโทเค็น ไม่เพียงแต่เป็นเครื่องมือสำหรับการโอนสินทรัพย์ที่มีอยู่แล้วเท่านั้น แต่ยังเป็นช่องทางการระดมทุนใหม่สำหรับเงินทุนส่วนเพิ่มอีกด้วย บริษัทที่มีการเติบโตสูง (เช่น ยูนิคอร์น) สามารถร่วมมือกับโครงการ Web3 หรือแพลตฟอร์มการแปลงโทเค็นระดับมืออาชีพ เพื่อหลีกเลี่ยงวงจรที่ยาวนานและต้นทุนการจัดจำหน่ายที่สูงของการเสนอขายหุ้น IPO แบบดั้งเดิม โดยนำเสนอโทเค็นหลักทรัพย์ (STO) ให้กับนักลงทุนดิจิทัลระดับโลกที่มีคุณสมบัติเหมาะสมโดยตรง รูปแบบการจดทะเบียนหุ้นแบบดิจิทัลนี้ถือเป็นการขยายช่องทางการระดมทุนขององค์กรอย่างก้าวกระโดด ช่วยให้บริษัทต่างๆ สามารถเข้าถึงแหล่งเงินทุนทั่วโลกที่มีขนาดใหญ่และหลากหลายมากขึ้น ปัจจุบัน แพลตฟอร์มใหม่ๆ เช่น Opening Bell กำลังสำรวจความร่วมมือประเภทนี้กับบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์อย่างจริงจัง เพื่อแสวงหาแนวทางการระดมทุนที่ทันสมัยนี้

III. สถานะตลาดปัจจุบันของการแปลงสินทรัพย์เป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียน

3.1 ขนาดตลาดและภาพรวมของสินทรัพย์เป้าหมาย

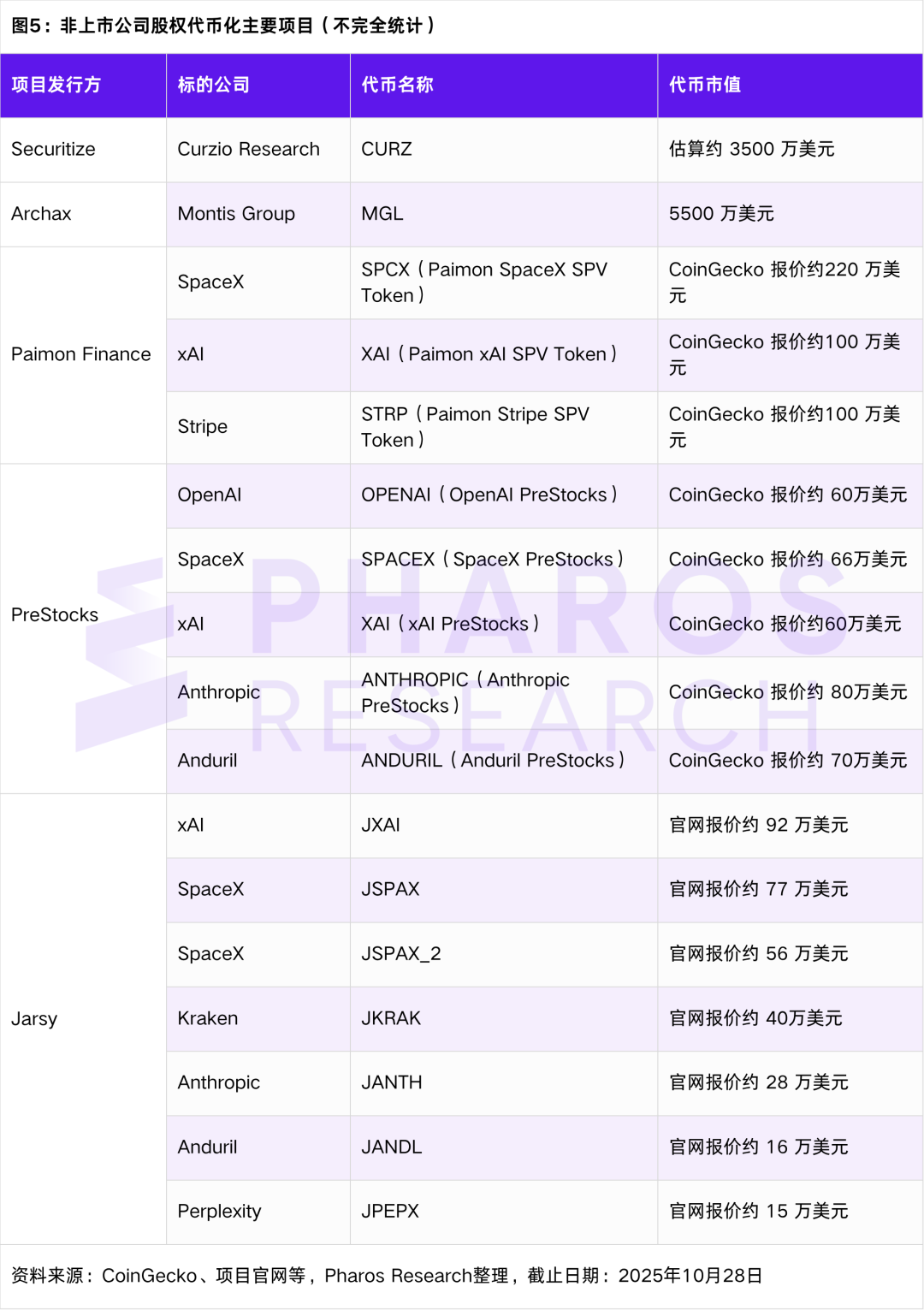

การวัดขนาดตลาดโดยรวมของหุ้นโทเคนในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์อย่างแม่นยำนั้นมีข้อท้าทายอยู่บ้าง ในแง่หนึ่ง แพลตฟอร์มบางแห่ง (เช่น Robinhood) ไม่ได้เปิดเผยข้อมูลมูลค่าตลาดทั้งหมดของหุ้นโทเคนของตน ในทางกลับกัน ผลิตภัณฑ์สัญญาสังเคราะห์ เช่น Ventures มีเพียง "Open Interest" และไม่มีสิ่งที่เรียกว่า "มูลค่าตลาดของโทเคนหุ้น" ดังนั้น ส่วนนี้จึงเน้นการทบทวนมูลค่าตลาดของผลิตภัณฑ์หลักบางตัวที่มีอยู่ในตลาดสาธารณะ (เช่น CoinGecko) เพื่อประเมินขนาดตลาดปัจจุบันในระดับมหภาค

① โทเค็น CURZ มีการซื้อขายบน tZERO (แพลตฟอร์ม ATS) แพลตฟอร์มไม่ได้เปิดเผยมูลค่าตลาดรวมต่อสาธารณะ ข้อมูลในตารางประมาณโดยใช้ "ราคาล่าสุด × ทุนจดทะเบียนทั้งหมด" นอกจากนี้ ผลิตภัณฑ์นี้ไม่ใช่ผลิตภัณฑ์ที่สามารถซื้อขายได้อย่างอิสระบน DEX หรือ CEX ในรูปแบบดั้งเดิม แต่ซื้อขายภายในระบบการซื้อขายทางเลือก (ATS)

② โทเค็น MGL ที่ออกโดย Archax เป็นส่วนหนึ่งของโครงการ Digital Securities Sandbox ของหน่วยงานกำกับดูแลทางการเงินแห่งสหราชอาณาจักร (FCA) ซึ่งเปิดตัวในเดือนกรกฎาคม 2566 สินทรัพย์นี้ออกบนบล็อกเชน Hedera โดย Montis Group โดยมี Archax เป็นผู้รับผิดชอบดูแล โทเค็น MGL เป็นสินทรัพย์หุ้นในรูปแบบโทเค็น แต่ยังไม่ได้เปิดซื้อขายในตลาดหลักทรัพย์

③ โทเค็นของ Jarsy ยังรวมถึงหุ้นที่จดทะเบียนในตลาดหลักทรัพย์ (เช่น Nvidia และ Tesla) แต่ TVL (มูลค่ารวมที่จัดสรรให้กับผู้ถือหุ้น) โดยทั่วไปจะต่ำ นอกจากนี้ โทเค็นบางตัวที่มีมูลค่าตลาดต่ำกว่า 100,000 ดอลลาร์สหรัฐ ก็ไม่ได้รวมอยู่ในสถิติ

จากสถิติที่ไม่สมบูรณ์ในตารางด้านบน ตลาดโทเค็นไนซ์ของหุ้นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ยังอยู่ในช่วงเริ่มต้น มูลค่าตลาดรวมคาดว่าจะอยู่ระหว่าง 100 ล้านดอลลาร์สหรัฐถึง 200 ล้านดอลลาร์สหรัฐ หลังจากไม่รวม Securitize และ Archax[1] แล้ว คาดว่าขนาดตลาดรวมจะอยู่ที่ประมาณหลายสิบล้านดอลลาร์สหรัฐ ซึ่งเป็นตลาดเฉพาะกลุ่มมาก[1] เหตุผลที่ไม่รวม CURZ ของ Securitize และ MGL ของ Archax ก็คือ CURZ ของ Securitize มีการซื้อขายในระบบซื้อขายทางเลือก (ATS) tZERO ส่วน MGL เป็นผลผลิตจากศูนย์ทดสอบการกำกับดูแลของสหราชอาณาจักร ปัจจุบันทั้งสองบริษัทไม่มีสภาพคล่องตามแบบฉบับของ Crypto-native ดั้งเดิม

จากมุมมองโครงสร้างตลาด ส่วนแบ่งตลาดมีการกระจุกตัวสูงในโครงการชั้นนำที่ออกโดยเป็นไปตามข้อกำหนด ส่วนแบ่งตลาดรวมของ CURZ ที่ออกโดย Securitize และ MGL (โครงการทดลองเชิงกฎระเบียบ) ที่ออกโดย Archax เพียงอย่างเดียวมีสัดส่วนมากกว่า 60% ของตลาดรวม

จากมุมมองของสินทรัพย์อ้างอิง (ไม่รวมโครงการพิเศษอย่าง Securitize และ Archax) สินทรัพย์โทเคนในตลาดปัจจุบันแสดงให้เห็นถึงการบรรจบกันในระดับสูง โดยมุ่งเน้นไปที่บริษัทยูนิคอร์นเทคโนโลยีขั้นสูงชั้นนำของสหรัฐอเมริกา โดยเฉพาะในภาค AI บริษัทอย่าง OpenAI, SpaceX และ xAI กลายเป็นสินทรัพย์ที่เป็นที่ต้องการมากที่สุด สิ่งนี้สะท้อนให้เห็นถึงแนวโน้มของทีมโครงการในช่วงเริ่มต้นของการพัฒนาตลาดที่ให้ความสำคัญกับบริษัทชั้นนำที่มีแบรนด์เป็นที่รู้จักมากที่สุดและมีศักยภาพมากที่สุดในการดึงดูดความสนใจของนักลงทุน ในทางกลับกัน แม้ว่าทีมโครงการบางทีมจะระบุว่ากำลังเจรจากับผู้ถือหุ้นของบริษัทยูนิคอร์นที่ได้รับการสนับสนุนจากจีน (เช่น ByteDance และ Xiaohongshu) แต่ก็ยังไม่มีโครงการที่เป็นรูปธรรมเกิดขึ้นจริง

3.2 โมเดลหลักสามประการของการแปลงสินทรัพย์เป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียน

ปัจจุบัน ตลาดได้พัฒนารูปแบบการใช้งานที่แตกต่างกันสามแบบเพื่อสำรวจเส้นทางการแปลง สินทรัพย์เป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนใน ตลาดหลักทรัพย์ รูปแบบเหล่านี้มีความแตกต่างกันโดยพื้นฐานในแง่ของการปฏิบัติตามข้อกำหนด คุณสมบัติของสินทรัพย์ และสิทธิของนักลงทุน รูปแบบที่สาม คือ การถือครองทางอ้อมของ SPV ซึ่งเป็นรูปแบบกระแสหลักในปัจจุบัน

① ใบอนุญาตตัวแทนโอน หมายถึง สิทธิ์ในการดูแลรักษา จัดการ และเปลี่ยนแปลงทะเบียนผู้ถือหุ้นหลังจากจดทะเบียนตัวแทนโอนกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เรียบร้อยแล้ว ถือเป็นจุดเริ่มต้นของการปฏิบัติตามข้อกำหนดสำหรับการแปลงสินทรัพย์เป็นโทเค็นในสหรัฐอเมริกา การปฏิบัติตามข้อกำหนดฉบับสมบูรณ์สำหรับการออกหลักทรัพย์และการดำเนินการกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา ยังกำหนดให้ต้องมีใบอนุญาตนายหน้าซื้อขายหลักทรัพย์ (Broker-Dealer License) และใบอนุญาตระบบการซื้อขายทางเลือก (Alternative Trading System) ด้วย

② SPV (Special Purpose Vehicle) เป็นศัพท์ทางการเงินทั่วไปที่หมายถึงบริษัท "แยกต่างหาก" ที่จัดตั้งขึ้นเพื่อธุรกรรมเฉพาะ (หรือการถือครองสินทรัพย์) โดยมีวัตถุประสงค์เพื่อแยกความเสี่ยง พูดง่ายๆ ก็คือ "บริษัทเชลล์"

③ แม้ว่า Opening Bell จะใช้วิธีการร่วมมือกับบริษัทเป้าหมายและแปลงสินทรัพย์ของบริษัทเป็นโทเค็น แต่กรณีการนำไปใช้ในปัจจุบันล้วนเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ ความร่วมมือกับบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์เป็นเพียงการประชาสัมพันธ์เท่านั้น และยังไม่ได้ดำเนินการ

1. รูปแบบการออกหนังสือร่วมกันของเจ้าของภาษา

โมเดลนี้เกี่ยวข้องกับการอนุญาตโดยตรงและการมีส่วนร่วมอย่างลึกซึ้งจากบริษัทเป้าหมาย (เช่น นิติบุคคลที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์) ในการจดทะเบียนและออก "ส่วนของผู้ถือหุ้นที่ถูกต้องตามกฎหมาย" โดยตรงบนบล็อกเชน ภายใต้โมเดลนี้ โทเค็นบนบล็อกเชนคือส่วนของผู้ถือหุ้นเอง และผลทางกฎหมายของโทเค็นจะเทียบเท่ากับการลงทะเบียนผู้ถือหุ้นแบบออฟไลน์อย่างสมบูรณ์ (สิทธิเฉพาะจะถูกดำเนินการตามข้อบังคับของบริษัทและกฎหมายของเขตอำนาจศาล)

ดังนั้น ผู้ถือโทเค็นจึงเป็น "ผู้ถือหุ้นจดทะเบียน" ของบริษัทเป้าหมาย ซึ่งโดยทั่วไปจะมีสิทธิออกเสียงอย่างเต็มที่ สิทธิในการรับเงินปันผล และการเข้าถึงข้อมูล แพลตฟอร์มการออกโทเค็นจะต้องมีใบอนุญาตทางการเงินที่สำคัญ เช่น ใบอนุญาต "ตัวแทนโอน" ที่ได้รับการอนุมัติจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อบริหารจัดการและเปลี่ยนแปลงทะเบียนผู้ถือหุ้นอย่างถูกต้องตามกฎหมาย ตัวอย่างของแนวทางนี้ ได้แก่ Opening Bell (ซึ่งสนับสนุนการ "ผูกโยง" หุ้นตามกฎหมายของบริษัท) และ Securitize (ซึ่งรูปแบบนี้ยังใช้กันอย่างแพร่หลายสำหรับการแปลงหน่วยลงทุนเป็นโทเค็นที่เป็นไปตามข้อกำหนด โดยมีใบอนุญาตครบชุด ได้แก่ ตัวแทนโอน โบรกเกอร์-ดีลเลอร์ และระบบการซื้อขายทางเลือก)

อย่างไรก็ตาม ปัจจุบันมีกรณีตัวอย่างที่ประสบความสำเร็จในการนำแบบจำลองนี้ไปปฏิบัติจริงน้อยมาก Securitize มีกรณีตัวอย่างที่ประสบความสำเร็จในการนำไปปฏิบัติจริงน้อยมาก ขณะที่กรณีตัวอย่างที่ Opening Bell ดำเนินการอยู่ในปัจจุบันล้วนเป็นกรณีตัวอย่างของบริษัทจดทะเบียนในตลาดหลักทรัพย์ และความร่วมมือกับบริษัทที่ไม่ใช่บริษัทมหาชนในปัจจุบันยังจำกัดอยู่เพียงการประชาสัมพันธ์และการประชาสัมพันธ์เท่านั้น

2. แบบจำลองกระจกสังเคราะห์

โดยทั่วไปแล้ว รูปแบบนี้เกี่ยวข้องกับทีมโครงการบุคคลที่สามที่ออกพันธบัตรฝ่ายเดียวโดยไม่ได้รับอนุญาตจากบริษัทเป้าหมาย สิ่งที่ออกไม่ใช่หุ้น แต่เป็นอนุพันธ์สังเคราะห์ที่เลียนแบบผลตอบแทนทางเศรษฐกิจของหุ้นของบริษัทเป้าหมาย เช่น "Contingent Value Notes" หรือสัญญาแบบไม่มีกำหนดระยะเวลาบนเครือข่าย

โทเค็นที่นักลงทุนซื้อไม่ได้สอดคล้องกับจำนวนหุ้นจริง และผู้ถือไม่ได้จดทะเบียนเป็นผู้ถือหุ้น ดังนั้นจึงขาดสิทธิในการออกเสียงและสิทธิในการรับเงินปันผล กำไรหรือขาดทุนของนักลงทุนขึ้นอยู่กับการชำระสัญญากับผู้ออกหลักทรัพย์เท่านั้น ดังนั้น รูปแบบนี้จึงมีความเสี่ยงจากคู่สัญญาจำนวนมาก ข้อผิดพลาดในการติดตามราคา และความไม่แน่นอนด้านกฎระเบียบอย่างรุนแรง ตัวแทนของรูปแบบนี้ ได้แก่ Republic (โทเค็นที่มีลักษณะคล้ายธนบัตรแบบมิเรอร์) และ Ventures (สัญญาประเมินมูลค่าบริษัทแบบถาวรที่อิงตาม Hyperliquid)

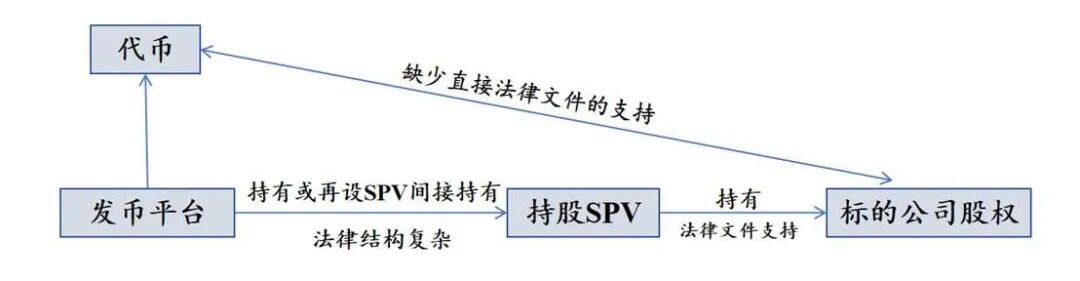

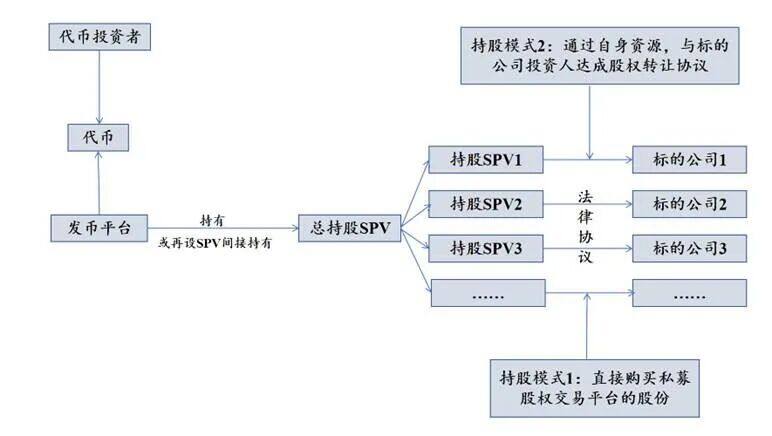

3. รูปแบบการถือครองทางอ้อมของ SPV

รูปแบบนี้เป็นวิธีการหลักในปัจจุบันสำหรับการแปลงหุ้นเป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ และถือเป็นโครงสร้างการแก้ปัญหาทั่วไป แพลตฟอร์มการแปลงหุ้นเป็นโทเค็นจะจัดตั้ง "นิติบุคคลเฉพาะกิจ" (SPV) ขึ้นก่อน ซึ่งเข้าซื้อและถือครองหุ้นจริงของบริษัทเป้าหมายผ่านตลาดรองเอกชนแบบดั้งเดิม จากนั้น แพลตฟอร์มจะแปลง "หุ้นทุน" หรือ "ใบสำคัญแสดงสิทธิผู้รับผลประโยชน์" ของ SPV (แทนที่จะเป็นหุ้นของบริษัทเป้าหมายเอง) และขายหุ้นดังกล่าวให้กับบุคคลภายนอก

รูปที่ 7: แผนภาพโครงสร้างผู้ออกหลักทรัพย์ SPV แบบถือครองทางอ้อม

ที่มา: Pharos Research

ในโครงสร้างนี้ นักลงทุนจะได้รับผลประโยชน์ทางเศรษฐกิจตามสัญญาของ SPV ไม่ใช่สิทธิของผู้ถือหุ้นในนามบริษัทเป้าหมาย ดังนั้นโดยทั่วไปแล้วจึงไม่มีสิทธิออกเสียงในบริษัทดำเนินงานเป้าหมาย รูปแบบนี้เทียบเท่ากับการออกโทเคนตามสัดส่วนการถือหุ้นของ SPV แม้จะมีเอกสารทางกฎหมายที่สนับสนุนความสัมพันธ์ด้านทุนระหว่าง SPV และบริษัทเป้าหมาย แต่การแปลงหุ้น SPV เป็นโทเคนนั้นพยายามที่จะหลีกเลี่ยงการอนุญาตโดยตรงจากบริษัทเป้าหมาย

โมเดลนี้มีปัญหาเรื่องความทึบในการดำเนินงานและคำเตือนเรื่องการปฏิบัติตามข้อกำหนดสำหรับบริษัทเป้าหมาย แพลตฟอร์มที่ออกหลักทรัพย์ (ทีมโครงการ) มักใช้โครงสร้าง SPV นอกชายฝั่งที่ซับซ้อนเพื่อแสวงหา "การเก็งกำไรจากกฎระเบียบ" ความโปร่งใสของโครงสร้างนี้มักเป็นไปในทางเดียว กล่าวคือ นักลงทุนมักจะเห็นเพียงหลักฐาน "ด้านสินทรัพย์" ของ SPV ซึ่งยืนยันว่า SPV ถือหุ้นในบริษัทเป้าหมายจริง (ผ่านใบรับรองสินทรัพย์และเอกสารเอสโครว์) อย่างไรก็ตาม "ด้านหนี้สิน" ของ SPV ซึ่งได้แก่ สถานะการดำเนินงานของทีมโครงการ ฐานะทางการเงิน และรายละเอียดเฉพาะของการออกโทเค็น มักขาดความโปร่งใส คล้ายกับ "กล่องดำ" นอกจากนี้ (ซึ่งจะกล่าวถึงรายละเอียดในภายหลัง) การดำเนินการดังกล่าวได้รับคำเตือนทางกฎหมายจากบริษัทเป้าหมายบางแห่งแล้ว (เช่น OpenAI) ตัวอย่างของแพลตฟอร์มที่ใช้แนวทางนี้ ได้แก่ PreStocks, Jarsy, Paimon Finance และ Robinhood

3.3 การดำเนินการและแนวทางการปฏิบัติตามของการแปลงสินทรัพย์เป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียน

โมเดลทั้งสามที่วิเคราะห์ข้างต้น (ความร่วมมือแบบดั้งเดิม กระจกสังเคราะห์ และการถือครองทางอ้อมโดย SPV) มีความแตกต่างกันในกรอบทางกฎหมาย สิทธิของนักลงทุน และความเสี่ยง หัวข้อนี้จะเจาะลึกถึงวิธีการนำไปใช้งานและเส้นทางการปฏิบัติตามข้อกำหนดเฉพาะของแต่ละโมเดล

1. ประเภทกระจกสังเคราะห์: การใช้อนุพันธ์เพื่อจำลองส่วนของผู้ถือหุ้น

โทเค็นมิเรอร์สังเคราะห์โดยพื้นฐานแล้วคืออนุพันธ์ทางการเงิน มูลค่าของโทเค็นไม่ได้ขึ้นอยู่กับมูลค่าที่แท้จริงของสินทรัพย์ แต่จะติดตามผลการดำเนินงานในการประเมินมูลค่าของบริษัทอ้างอิงผ่านกลไกที่คล้ายกับ "สัญญาซื้อขายส่วนต่าง" (CFD) โดยทั่วไปแล้ว วิธีนี้ทำได้โดยการ "จัดทำดัชนี" การประเมินมูลค่าและแบ่งออกเป็นหน่วยสัญญาที่ซื้อขายได้ จากนั้นจึงจับคู่ผ่านโปรโตคอลบนเครือข่าย

ตัวอย่างเช่น โทเคน Mirror ของ Republic ถูกจัดประเภททางกฎหมายว่าเป็นโทเคนของตั๋วเงินที่มีเงื่อนไขการชำระเงิน ซึ่งเป็นตราสารหนี้ที่ออกโดยแพลตฟอร์มและมีมูลค่าที่อ้างอิงกับการประเมินมูลค่าของยูนิคอร์น ในทางกลับกัน Ventures นั้นตรงไปตรงมามากกว่า โดยเป็นสัญญาแบบถาวรที่มีการประเมินมูลค่า (Perpetual Contracts หรือ Perps) ที่เปิดตัวโดย Hyperliquid และเป็นสัญญาอนุพันธ์แท้

จากมุมมองด้านการปฏิบัติตามกฎระเบียบ เส้นทางที่โทเค็นเหล่านี้ใช้มีความแตกต่างกัน เนื่องจากไม่ได้ให้สิทธิแก่ผู้ถือหุ้น โครงการต่างๆ เช่น Ventuals ได้ใช้แนวทาง "การหลีกเลี่ยงกฎระเบียบ" บน Web3 เพียงอย่างเดียว โดยโปรโตคอล Hyperliquid ของพวกเขาไม่ได้มุ่งเป้าไปที่นักลงทุนสหรัฐฯ อย่างชัดเจน ในทางกลับกัน Republic แสดงให้เห็นถึงกลยุทธ์การปฏิบัติตามกฎระเบียบที่แตกต่างออกไป นั่นคือ แพลตฟอร์มของ Republic มีขอบเขตธุรกิจที่กว้างขวาง มีการปฏิบัติตามกฎระเบียบในระดับสูง และมีใบอนุญาตนายหน้าซื้อขายหลักทรัพย์ Mirror Token (ตราสารหนี้) ของ Republic ออกให้เป็นหลักทรัพย์ภายใต้กฎหมายหลักทรัพย์สหรัฐฯ และระบุอย่างชัดเจนว่าผลิตภัณฑ์เฉพาะนั้นเปิดให้นักลงทุนสหรัฐฯ ได้หรือไม่

2. การทำงานร่วมกันแบบเนทีฟ: บรรลุการบันทึกแบบออนเชนที่เป็นไปตามข้อกำหนดของการแชร์จริง

ในด้านความร่วมมือแบบเนทีฟ นักสำรวจตลาดส่วนใหญ่มุ่งเน้นไปที่ Securitize และ Opening Bell Opening Bell เป็นโครงการย่อยที่เปิดตัวโดย Superstate และมีแนวคิดหลักคือ "การสร้างโทเค็นหุ้นอย่างแท้จริงผ่านความร่วมมือของผู้ออกหลักทรัพย์" ปัจจุบัน กรณีการใช้งาน (เช่น Galaxy Digital และ Exodus) เกี่ยวข้องกับบริษัทเป้าหมายที่แปลงหุ้นของตนเป็นโทเค็นโดยใช้แพลตฟอร์ม Opening Bell

อย่างไรก็ตาม ต้องชี้ให้เห็นว่ากรณีศึกษาการนำไปปฏิบัติของ Opening Bell ในปัจจุบันล้วนเป็นกรณีศึกษาของบริษัทจดทะเบียนในตลาดหลักทรัพย์ ไม่ใช่บริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ที่บทความนี้มุ่งเน้น ความร่วมมือกับบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ในปัจจุบันเป็นเพียงการส่งเสริมการขายเท่านั้น โดยยังไม่มีโครงการที่ดำเนินการจริง ดังนั้น ภายใต้รูปแบบความร่วมมือแบบเนทีฟ เส้นทางของ Securitize ในปัจจุบันจึงเป็นกรณีศึกษาที่มีคุณค่ามากกว่าสำหรับการวิเคราะห์การแปลงสินทรัพย์เป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์

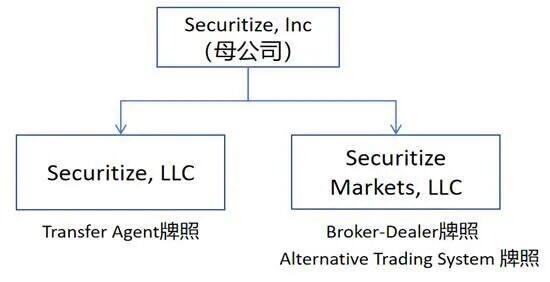

- Securitize ก่อตั้งขึ้นในปี พ.ศ. 2560 เป็นผู้ให้บริการโครงสร้างพื้นฐานที่เชี่ยวชาญด้านการแปลงโทเค็น RWA รูปแบบธุรกิจหลักของบริษัทคือการแปลงสินทรัพย์ทางการเงินแบบดั้งเดิม เช่น หุ้นของบริษัทและหุ้นกองทุน ให้เป็นหลักทรัพย์ดิจิทัลที่เป็นไปตามมาตรฐาน ซึ่งสามารถออก จัดการ และซื้อขายบนบล็อกเชนได้ และให้บริการครบวงจรสำหรับหลักทรัพย์เหล่านี้ ตั้งแต่การออกหลักทรัพย์ในตลาดแรกไปจนถึงการซื้อขายในตลาดรอง

- เพื่อบรรลุเป้าหมายรูปแบบธุรกิจวงจรปิดนี้ Securitize ภายใต้กรอบการกำกับดูแลของ SEC และ FINRA ของสหรัฐอเมริกา ถือใบอนุญาตสำคัญสามใบผ่านบริษัทสาขา ได้แก่ ตัวแทนโอน (TA) โบรกเกอร์-ดีลเลอร์ (BD) และทางเลือกการซื้อขายระบบ (ATS) จึงทำให้มีคุณสมบัติด้านการปฏิบัติตามข้อกำหนดที่สมบูรณ์

รูปที่ 8: แผนผังของสถาปัตยกรรมการออกใบอนุญาตการปฏิบัติตามข้อกำหนดของ Securitize

ที่มา: เว็บไซต์อย่างเป็นทางการของ Securitize

แนวทางปฏิบัติของ Securitize นำเสนอแนวทางสองประการสำหรับบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ประการแรกคือเส้นทาง IPO ในรูปแบบโทเค็นที่เป็นตัวแทนโดย Exodus และอีกประการหนึ่งคือเส้นทางการหมุนเวียนในระยะยาวในตลาดเอกชนที่เป็นตัวแทนโดย Curzio Research

เส้นทางที่หนึ่ง: จาก ATS สู่ NYSE – การเสนอขายหุ้น IPO ในรูปแบบโทเค็นของ Exodus: ความร่วมมือระหว่าง Exodus บริษัทกระเป๋าเงินคริปโตสัญชาติอเมริกัน และ Securitize ถือเป็นตัวอย่างเปรียบเทียบที่แสดงให้เห็นถึงวงจรชีวิตทั้งหมดของหุ้นที่ไม่ได้จดทะเบียนในรูปแบบโทเค็น ณ วันที่ 1 พฤศจิกายน 2568 มูลค่าตลาดโทเค็นของโครงการนี้สูงถึง 230 ล้านดอลลาร์สหรัฐ คิดเป็นกว่า 30% ของส่วนแบ่งตลาดโทเค็นหุ้นทั้งหมด นอกจากนี้ ความสำเร็จในการนำหุ้นเข้าจดทะเบียนในตลาดหลักทรัพย์ยังแสดงให้เห็นอย่างชัดเจนถึงวิวัฒนาการของเส้นทางสภาพคล่องของหุ้นในรูปแบบโทเค็นในแต่ละขั้นตอนของการพัฒนา

(1) ประวัติโครงการ: ความร่วมมือระหว่าง Exodus บริษัทกระเป๋าเงินคริปโตในสหรัฐอเมริกา และ Securitize ถือเป็นกรณีตัวอย่างที่แสดงให้เห็นถึงวงจรชีวิตทั้งหมดของหุ้นโทเคนในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ณ เดือนตุลาคม 2568 มูลค่าตลาดของโทเคนของโครงการนี้สูงถึง 230 ล้านดอลลาร์สหรัฐ ทำให้เป็นส่วนสำคัญของตลาดหุ้นโทเคน ความสำเร็จในการนำหุ้นเข้าจดทะเบียนในตลาดหลักทรัพย์สาธารณะนี้ แสดงให้เห็นถึงวิวัฒนาการของเส้นทางสภาพคล่องของหุ้นโทเคนในแต่ละขั้นตอนของการพัฒนาอย่างชัดเจน

- การสร้างโทเค็นของ Exodus เริ่มต้นขึ้นในปี 2564 เมื่อบริษัทในฐานะบริษัทเอกชน ได้ร่วมมือกับ Securitize เพื่อสร้าง "โทเค็นหุ้น" จากหุ้นสามัญ Class A บนบล็อกเชน Algorand โดยใช้โปรโตคอล DS ตลอดกระบวนการ Securitize ทำหน้าที่เป็นตัวแทนโอนหลัก (TA) รับผิดชอบการสร้าง บำรุงรักษา และทำลายโทเค็นทั้งหมด

- นับตั้งแต่นั้นมา โครงการนี้ได้ผ่านการพัฒนาที่สำคัญหลายขั้นตอน ตั้งแต่การสนับสนุนเฉพาะการโอนเงินแบบเพียร์ทูเพียร์ระหว่างกระเป๋าเงินที่ได้รับอนุญาต ไปจนถึงการเปิดตัวการซื้อขายที่เป็นไปตามข้อกำหนดบน Securitize Markets และ tZERO (ทั้งสองแพลตฟอร์ม ATS) และในเดือนธันวาคม 2567 Exodus ประสบความสำเร็จในการจดทะเบียนในตลาดหลักทรัพย์นิวยอร์ก (NYSE American) (สัญลักษณ์หุ้น: EXOD) ทำให้หุ้นที่แปลงเป็นโทเค็นของบริษัทเป็นหลักทรัพย์ที่ซื้อขายในตลาดหลักทรัพย์อย่างเป็นทางการ หลังจากการจดทะเบียน เพื่อขยายการเข้าถึงสินทรัพย์ Exodus ได้ประกาศความร่วมมือกับแพลตฟอร์ม Opening Bell ของ Superstate ในปี 2568 เพื่อขยายโทเค็นหุ้นของบริษัทไปยังเครือข่าย Solana และ Ethereum ในขณะที่บทบาทหลักของ Securitize ในฐานะตัวแทนการโอนยังคงเดิม

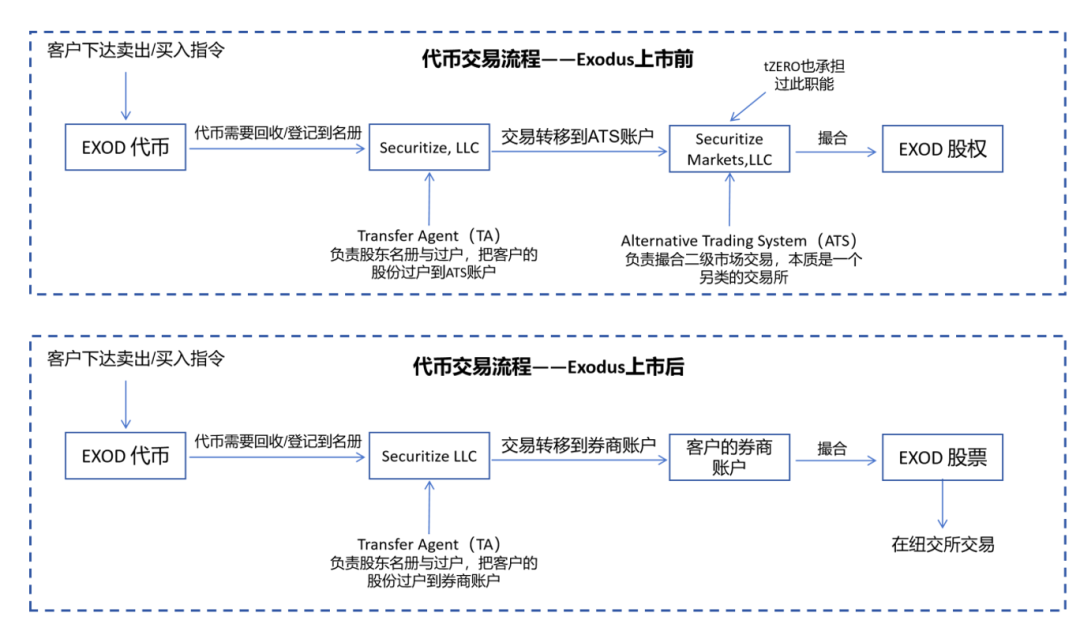

(2) กลไกการสร้างสภาพคล่องในแต่ละขั้นตอนของผลิตภัณฑ์ Exodus: ขึ้นอยู่กับขั้นตอนของสินทรัพย์ กลไกการสร้างสภาพคล่องของโทเค็นหุ้น Exodus แบ่งออกเป็นสามประเภทหลักๆ ดังต่อไปนี้:

- ก่อนการเสนอขายหุ้นต่อสาธารณะ (IPO) (2021-2024): การหมุนเวียนผ่านแพลตฟอร์ม ATS: ก่อนการเสนอขายหุ้นต่อสาธารณะ ช่องทางหลักในการหาสภาพคล่องสำหรับโทเค็นนี้คือ Alternative Trading Systems (ATS) ที่ได้รับอนุญาต ขั้นตอนมาตรฐานมีดังนี้: นักลงทุนต้องฝากโทเค็นของตนกับบริษัทหลักทรัพย์จัดการกองทุน (Securitize) ก่อนเพื่ออัปเดตทะเบียนผู้ถือหุ้น จากนั้นบริษัทหลักทรัพย์จัดการกองทุน (Securitize) จะโอนการถือครองที่เกี่ยวข้องไปยังโบรกเกอร์ ATS (เช่น tZERO Markets หรือ Securitize Markets) สุดท้าย นักลงทุนส่งคำสั่งซื้อขายผ่านแพลตฟอร์ม ATS ที่เกี่ยวข้อง และระบบจะจับคู่และชำระราคา

- หลัง IPO (ธันวาคม 2567 - ปัจจุบัน): การแปลงเป็นหุ้นที่ซื้อขายในตลาดหลักทรัพย์: หลังจากประสบความสำเร็จในการจดทะเบียนในตลาดหลักทรัพย์ NYSE American โทเคนก็สามารถเข้าถึงตลาดสาธารณะได้ ขั้นตอนมาตรฐานมีดังนี้: นักลงทุนฝากโทเคนของตนไว้กับ Securitize ซึ่งเป็นตัวแทนโอน ซึ่งจะช่วยแปลงโทเคนเป็นหุ้นจดทะเบียนแบบดั้งเดิม (เช่น การถือครองชื่อถนน) ในบัญชีซื้อขายหลักทรัพย์ส่วนบุคคล เมื่อการแปลงเสร็จสมบูรณ์ นักลงทุนสามารถซื้อขายหุ้นปกติในตลาดสาธารณะผ่านนายหน้าซื้อขายหลักทรัพย์ของตนภายใต้สัญลักษณ์ "EXOD"

รูปที่ 9: แผนผังของกระบวนการซื้อขายโทเค็นก่อนและหลังรายการ Exodus

ที่มา: Paramita Venture

เส้นทางพื้นฐาน: การโอนผ่านเคาน์เตอร์ (OTC) ที่สอดคล้อง: เนื่องจากเป็นวิธีการซื้อขายพื้นฐานที่มีอยู่อย่างต่อเนื่อง หุ้น EXOD ในรูปแบบโทเค็นจึงรองรับการโอนผ่าน OTC หรือแบบ peer-to-peer (P2P) ที่สอดคล้อง หลักการสำคัญของเส้นทางนี้คือที่อยู่กระเป๋าเงินของทั้งสองฝ่ายจะต้องอยู่ในบัญชีขาวโดยตัวแทนโอน Securitize ทั้งสองฝ่ายเจรจาและสรุปราคาธุรกรรมและค่าตอบแทนแบบออฟไลน์ จากนั้นจึงโอนโทเค็นแบบ on-chain ที่น่าสังเกตคือในช่วงเปลี่ยนผ่านจากการเพิกถอนโครงการออกจาก ATS ไปสู่การจดทะเบียนอย่างเป็นทางการในตลาดหลักทรัพย์นิวยอร์ก (NYSE) เส้นทาง OTC ที่สอดคล้องนี้เป็นวิธีเดียวที่จะบรรลุสภาพคล่องในขณะนั้น

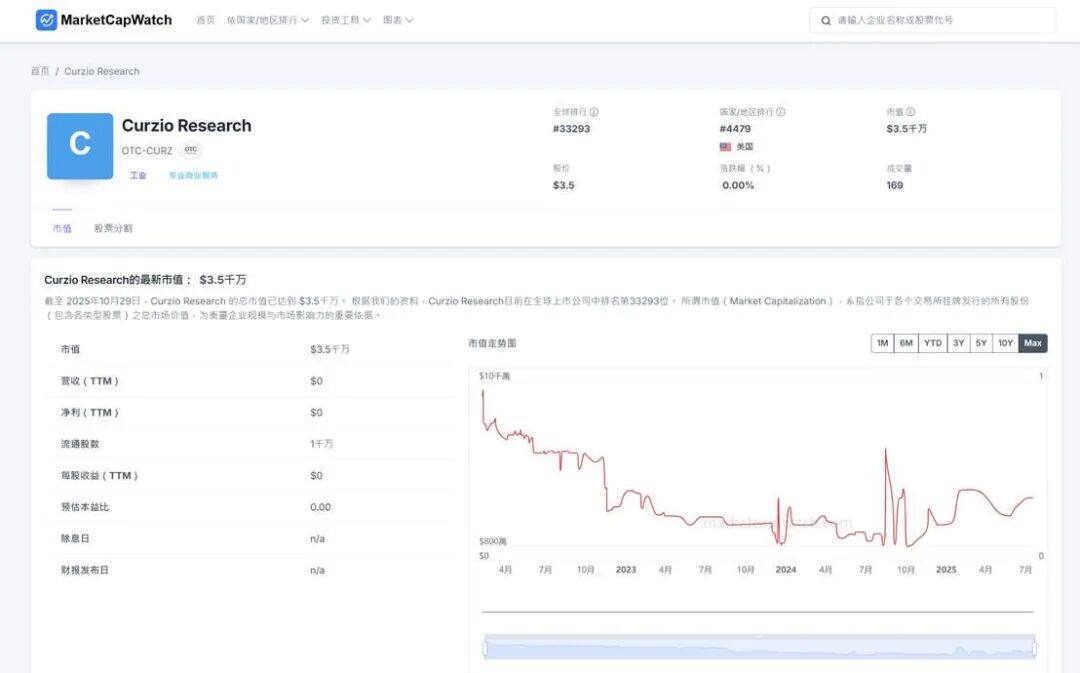

เส้นทางที่สอง: การหมุนเวียนระยะยาวในตลาดหุ้นไพรเวทอิควิตี้ – มาตรฐาน ATS ของ Curzio Research: แม้ว่าเส้นทางการจดทะเบียนของ Exodus จะวาดภาพที่สมบูรณ์แบบ แต่สำหรับบริษัทที่ไม่ได้จดทะเบียนส่วนใหญ่ การหมุนเวียนหุ้นไพรเวทอิควิตี้ภายในแพลตฟอร์ม ATS ไม่ใช่ช่วงเปลี่ยนผ่านสู่การเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) แต่เป็นขั้นตอนสุดท้ายในระยะยาว กรณีของบริษัทวิจัยการลงทุน Curzio Research ในสหรัฐอเมริกา สะท้อนความเป็นจริงร่วมกันนี้อย่างลึกซึ้ง

บริษัทแปลงโทเค็นหุ้น CURZ ให้เป็นโทเค็นผ่าน Securitize และยังคงซื้อขายบนแพลตฟอร์ม ATS ของ tZERO สำหรับนักลงทุนที่ได้รับการรับรอง คุณค่าหลักของโมเดลนี้คือการให้บริการตลาดรองที่สอดคล้อง ต่อเนื่อง แต่ขาดสภาพคล่อง สำหรับบริษัทเอกชนจำนวนมากที่ไม่สามารถหรือไม่เต็มใจที่จะเข้าจดทะเบียนในตลาดหลักทรัพย์ ซึ่งจะช่วยแก้ปัญหาสำคัญในการออกจากตลาดสำหรับผู้ถือหุ้นรายแรก

แนวโน้มมูลค่าตลาด (ดังที่แสดงในรูปที่ 6) ยังยืนยันลักษณะเฉพาะของการจัดวางแบบส่วนตัวบนแพลตฟอร์ม ATS: หลังจากออกในปี 2022 มูลค่าตลาดของโทเค็น CURZ ก็ลดลงในระยะยาว โดยแตะจุดต่ำสุดในต้นปี 2024 ต่อมา มูลค่าตลาดก็เข้าสู่ช่วงที่มีความผันผวนสูง แสดงให้เห็นลักษณะทั่วไปของ "ตลาดที่บางเบา" ที่มีสภาพคล่องน้อยและมีประสิทธิภาพในการค้นหาราคาต่ำ ซึ่งแตกต่างอย่างสิ้นเชิงกับสภาพคล่องสูงของตลาดสาธารณะ เช่น NYSE

รูปที่ 10: แผนภูมิมูลค่าตลาดโทเค็น Curzio Research (ซื้อขายบนแพลตฟอร์ม ATS)

แหล่งที่มาของข้อมูล: MarketCapWatch

3. ประเภทการถือครองทางอ้อมของ SPV: เส้นทาง "การเก็งกำไรตามกฎระเบียบ" กระแสหลัก

ปัจจุบันรูปแบบการถือครองหุ้นทางอ้อมของ SPV ถือเป็น แนวทางปฏิบัติที่เป็นกระแสหลักที่สุด ในด้าน การแปลงสินทรัพย์เป็นโทเค็นของบริษัทที่ไม่ได้จดทะเบียนใน ตลาดหลักทรัพย์ โครงสร้างหลักของรูปแบบนี้คือการที่แพลตฟอร์มผู้ออกหลักทรัพย์จะจัดตั้งนิติบุคคลเฉพาะกิจ (SPV) (โดยปกติจะอยู่ในต่างประเทศ) ซึ่งถือหุ้นของบริษัทเป้าหมายผ่านตลาดรองเอกชน จากนั้นแพลตฟอร์มจะแปลงสินทรัพย์ของ SPV ให้เป็นโทเค็น

ในแง่ของการซื้อสินทรัพย์ SPV จะซื้อหุ้นเป้าหมายเป็นหลักผ่านสองช่องทาง:

- แนวทางหนึ่งคือการใช้ประโยชน์จากทรัพยากรหลักของผู้ออกหลักทรัพย์ในธุรกิจ PE/VC แบบดั้งเดิม เพื่อเข้าซื้อหุ้นโดยตรงจากกองทุนไพรเวทอิควิตี้หรือกองทุนร่วมลงทุนที่ถือหุ้นในบริษัทเป้าหมายอยู่แล้ว ในโครงสร้างนี้ SPV โฮลดิ้งโดยทั่วไปจะทำหน้าที่เป็นหุ้นส่วนจำกัด (LP) รายใหม่ของกองทุน โดยถือหุ้นทางอ้อม

- ทางเลือกที่สองคือการซื้อผ่านแพลตฟอร์มตลาดรองของ Private Equity (เช่น EquityZen, Forge Global และ Hiive) แม้ว่าวิธีการนี้จะค่อนข้างเป็นมาตรฐานมากกว่า แต่ก็อาจมีต้นทุนการจัดโครงสร้างทางกฎหมายและความเสี่ยงด้านการปฏิบัติตามกฎระเบียบเพิ่มเติมด้วย

รูปที่ 11: แผนภาพโครงสร้างการออกโทเค็นประเภทการถือครองทางอ้อมของ SPV

แหล่งที่มาของข้อมูล: Pharos Research

กุญแจสำคัญของโมเดลนี้อยู่ที่การหลีกเลี่ยงข้อจำกัดในการโอนหุ้นตามข้อตกลงผู้ถือหุ้นของบริษัทเป้าหมาย เนื่องจากหุ้นที่ SPV ได้มานั้นมักจะมีขนาดเล็ก และธุรกรรม (เช่นใน Path One) อาจถือเป็นการโอนหุ้น LP ภายในกองทุนของนักลงทุน จึงมักไม่จำเป็นต้องรายงานต่อบริษัทเป้าหมาย ซึ่งทำให้แพลตฟอร์มมีอิสระทางกฎหมายในการขอข้ามการอนุญาตจากบริษัทเป้าหมายเป็นการชั่วคราว

อย่างไรก็ตาม รูปแบบนี้มักดำเนินการโดยขาดความโปร่งใส แพลตฟอร์มการออกหุ้นกู้ใช้ SPV นอกชายฝั่งที่ซับซ้อน ซึ่งให้ความโปร่งใสเพียงด้านเดียว กล่าวคือ นักลงทุนสามารถตรวจสอบการถือครองสินทรัพย์ของ SPV (ส่วนทุนอ้างอิง) ได้เท่านั้น ในขณะที่สถานะทางการเงินและรายละเอียดการดำเนินงานของโครงการยังคงเป็น "กล่องดำ" การขาดความโปร่งใสนี้ยังสะท้อนให้เห็นอย่างชัดเจนในรูปแบบการออกหุ้นกู้ โดยแนวปฏิบัติทั่วไปของตลาดแบ่งออกเป็นสองประเภท ได้แก่

- รูปแบบ "ซื้อก่อน ขายทีหลัง" หมายถึงสถานการณ์ที่ทีมโครงการ (และ SPV ในเครือ) เข้าซื้อหุ้นในบริษัทเป้าหมายโดยใช้เงินทุนของตนเองก่อน จากนั้นจึงแปลงหุ้นที่ SPV ถือครองเป็นโทเคน แล้วขายให้กับประชาชนทั่วไปเพื่อระดมทุน รูปแบบนี้ค่อนข้างมีเสถียรภาพ เนื่องจากสินทรัพย์ถูกล็อกไว้ล่วงหน้า

- รูปแบบ "ออกก่อน ซื้อทีหลัง" หมายถึงโครงการที่ทีมโครงการออกโทเคนเพื่อระดมทุนก่อน จากนั้นจึงสัญญาว่าจะนำเงินที่ระดมทุนได้ไปซื้อหุ้นในบริษัทเป้าหมาย รูปแบบนี้มีความเสี่ยงสูง เนื่องจากทีมโครงการอาจเผชิญกับการระดมทุนที่ไม่เพียงพอ ความผันผวนของราคาสินทรัพย์เป้าหมาย หรือแม้แต่การไม่สามารถปฏิบัติตามพันธสัญญาในการซื้อสินทรัพย์ ซึ่งทำให้นักลงทุนต้องเผชิญกับความไม่แน่นอนอย่างมาก

แน่นอนว่าการขาดความโปร่งใสในการดำเนินงานนี้เป็นเรื่องสัมพัทธ์ เมื่อเทียบกับอนุพันธ์ "ภาพสะท้อนสังเคราะห์" ที่ไม่มีสินทรัพย์หนุนหลังใดๆ เลย โมเดล SPV อย่างน้อยก็ให้สินทรัพย์หนุนหลังแบบจับต้องได้ ดังนั้นจึงมีเสถียรภาพของสินทรัพย์ที่สูงกว่า

อย่างไรก็ตาม ความกังวลที่แท้จริงของโมเดลนี้ไม่ได้อยู่ที่ความเสี่ยงด้านการดำเนินงานภายใน หากแต่อยู่ที่ความท้าทายทางกฎหมายและการปฏิบัติตามกฎระเบียบภายนอกที่เกิดจากโครงสร้าง "การเก็งกำไรด้านกฎระเบียบ" เนื่องจากการแปลงโทเค็นโดยไม่ได้รับอนุญาตของโครงการนี้ได้รับการคัดค้านจากบริษัทเป้าหมายบางแห่ง (เช่น OpenAI) อย่างชัดเจน การถือหุ้นของ SPV ภายใต้โมเดล "การเก็งกำไรด้านกฎระเบียบ" นี้จึงมักเผชิญกับข้อจำกัดสองประการจากทั้งฝ่ายปฏิบัติตามกฎระเบียบ (จากรัฐบาล) และฝ่ายกฎหมายของบริษัท (จากบริษัทเป้าหมาย) ซึ่งจะกล่าวถึงรายละเอียดเพิ่มเติมด้านล่าง

IV. การสะท้อนและมุมมอง

4.1 ดำเนินการด้วยความระมัดระวัง: คอขวดหลักของโทเค็นหุ้นในบริษัทที่ไม่ได้จดทะเบียน

แม้ว่าการแปลงหุ้นเป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนจะแสดงให้เห็นถึงศักยภาพในการปรับเปลี่ยนโครงสร้างตลาดที่มีมูลค่าล้านล้านดอลลาร์ แต่การพัฒนาในปัจจุบันยังอยู่ในช่วงเริ่มต้นและเผชิญกับปัญหาสำคัญ 4 ประการที่ต้องได้รับการแก้ไขอย่างเร่งด่วน

1. ความท้าทายด้านการปฏิบัติตามกฎระเบียบ: ภัยคุกคามสองต่อจากกฎระเบียบของรัฐบาลและกิจการทางกฎหมายขององค์กร

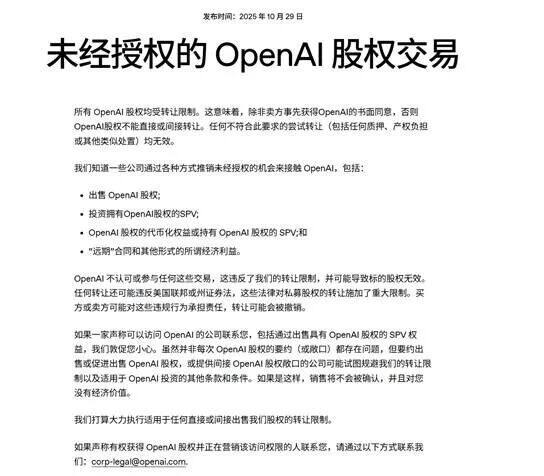

การปฏิบัติตามกฎระเบียบถือเป็นปัญหาสำคัญและซับซ้อนที่สุดที่การแปลงหุ้นเป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ต้องเผชิญอยู่ในปัจจุบัน ซึ่งแตกต่างจากการแปลงหุ้นเป็นโทเค็นในบริษัทจดทะเบียน การแปลงหุ้นเป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ไม่เพียงแต่ต้องเผชิญกับกฎหมายหลักทรัพย์จากหน่วยงานต่างๆ เช่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เท่านั้น แต่ยังต้องเผชิญกับความเสี่ยงทางกฎหมายจากตัวบริษัทเป้าหมายเองอีกด้วย

โดยเฉพาะอย่างยิ่ง รูปแบบการถือครองทางอ้อมของ SPV นั้นโดยพื้นฐานแล้วเป็นความพยายามในการหลีกเลี่ยงข้อจำกัดในการโอนในข้อตกลงผู้ถือหุ้นของบริษัทเป้าหมายเพื่อการทำอนุญาโตตุลาการทางกฎหมาย เมื่อเร็วๆ นี้ บริษัทต่างๆ เช่น OpenAI และ Stripe ได้ออกคำเตือนสาธารณะ (ดังแสดงในรูปที่ 8 และ 9) โดยระบุอย่างชัดเจนว่าหุ้นที่ SPV ถือครองอยู่เบื้องหลังโทเค็นดังกล่าวนั้นละเมิดข้อตกลงการโอน ผู้ถือโทเค็นจะไม่ได้รับการยอมรับให้เป็นผู้ถือหุ้นของบริษัท และ SPV ที่ถือหุ้นในลักษณะนี้อาจได้รับการลงโทษจากบริษัท

รูปที่ 12: การประกาศเตือนของ OpenAI เกี่ยวกับโทเค็นอิควิตี้

ที่มา: เว็บไซต์อย่างเป็นทางการของ OpenAI

รูปที่ 13: การประกาศเตือนของ Stripe เกี่ยวกับโทเค็นอิควิตี้

ที่มา: เว็บไซต์อย่างเป็นทางการของ Stripe

ความเสี่ยงนี้ได้กลายเป็นความจริงอย่างรวดเร็ว ยกตัวอย่างเช่น หลังจากที่ Robinhood (ซึ่งมีนิติบุคคลในลิทัวเนีย) เปิดตัวโทเค็น OpenAI ในเดือนมิถุนายน 2568 บริษัทก็ได้รับคำเตือนสาธารณะจาก OpenAI ทันทีในเดือนกรกฎาคม (ดังแสดงในรูปที่ 10) และถูกสอบสวนโดยหน่วยงานกำกับดูแลของลิทัวเนียภายในสัปดาห์ถัดมา แรงกดดันจากกฎระเบียบของรัฐบาลและกฎหมายของบริษัททั้งสองนี้ ถือเป็นความไม่แน่นอนด้านการปฏิบัติตามกฎระเบียบที่ร้ายแรงที่สุดในปัจจุบัน

รูปที่ 14: โพสต์ X ที่ทำให้ Robinhood เข้าสู่การสืบสวน

ที่มา: บัญชี X อย่างเป็นทางการของ OpenAI

อย่างไรก็ตาม ควรสังเกตว่ามีกลไกบรรเทาความเสี่ยงบางประการจากแรงกดดันสองประการดังกล่าว

- ในแง่หนึ่ง โครงสร้างทางกฎหมายที่ซับซ้อนของ SPV ซึ่งทีมโครงการสร้างขึ้นนั้นได้ใช้ประโยชน์จากความคลุมเครือทางกฎหมายของข้อกำหนด "ข้อจำกัดการโอนหุ้น" อย่างเป็นรูปธรรม แม้ว่าบริษัทเป้าหมายจะคัดค้านอย่างเปิดเผย แต่ก็ยังมีความไม่แน่นอนว่าจะสามารถป้องกันการโอนหุ้นทางอ้อมในระดับกฎหมายได้สำเร็จหรือไม่ ยิ่งไปกว่านั้น เวลาและต้นทุนทางเศรษฐกิจของกระบวนการทางกฎหมายดังกล่าวยังสูงมาก และยังไม่เป็นที่ทราบแน่ชัดว่าบริษัทเป้าหมายมีแรงจูงใจอย่างแรงกล้าในการเข้าสู่กระบวนการทางกฎหมายหรือไม่

- ในทางกลับกัน มีเพียงบริษัทส่วนน้อยเท่านั้นที่แสดงการคัดค้านอย่างหนักต่อสาธารณะ (เช่น OpenAI และ Stripe) ในขณะที่บริษัทชั้นนำส่วนใหญ่ในตลาด (เช่น SpaceX ของมัสก์) ได้ใช้กลยุทธ์ "ไม่แสดงความคิดเห็น" ซึ่งตลาดตีความว่าเป็นการเห็นชอบโดยปริยาย

- ที่สำคัญยิ่งกว่านั้น เมื่อสินทรัพย์คริปโตได้รับการยอมรับมากขึ้นในวงการการเงินกระแสหลัก ทัศนคติขององค์กรต่างๆ ที่มีต่อโทเค็นไนเซชันก็กำลังพัฒนาไปอย่างรวดเร็วเช่นกัน (ตัวอย่างเช่น บางบริษัทได้เริ่มนำกลยุทธ์การบริหารเงินแบบ DAT มาใช้) ดังนั้น จึงมีความเป็นไปได้ที่บริษัทต่างๆ ที่ต่อต้านโทเค็นไนเซชันในปัจจุบันจะหันกลับมาแสวงหาความร่วมมือในอนาคต ซึ่งเป็นจุดเปลี่ยนที่สำคัญ เราเชื่อว่าทิศทางหลักของวิวัฒนาการในอนาคตในสาขานี้อยู่ที่ว่าจะสามารถส่งเสริมการผนวกรวมโมเดล "SPV indirect holding" เข้ากับโมเดล "native collaborative" ได้หรือไม่ เส้นแบ่งสำคัญอยู่ที่การแทรกซึมของสินทรัพย์คริปโตเข้าสู่บริษัทการเงินและเทคโนโลยีแบบดั้งเดิม

2. กลไกการค้นพบราคาที่ไม่ชัดเจน: ขาดการยึดมูลค่าที่ยุติธรรม

กลไกการกำหนดราคาสำหรับหุ้นที่แปลงเป็นโทเค็นก็มีข้อบกพร่องสำคัญเช่นกัน หุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ขาดการกำหนดราคาตลาดสาธารณะอย่างต่อเนื่อง และจุดยึดในการประเมินมูลค่า (เช่น การประเมินมูลค่าของรอบการระดมทุนล่าสุด) ก็มีไม่บ่อย ล่าช้า และไม่โปร่งใส เมื่อสินทรัพย์ที่ไม่ได้มาตรฐานเหล่านี้ถูกแปลงเป็นโทเค็นและนำไปวางในตลาดตลอด 24 ชั่วโมง ประสิทธิภาพของกลไกการกำหนดราคาจะถูกทดสอบอย่างหนัก

สำหรับนักลงทุน การแยกแยะความสมเหตุสมผลของราคาโทเคนเป็นเรื่องยาก ว่าราคานั้นถูกผูกติดกับมูลค่าทางการเงินที่ล่าช้า หรือราคาที่สูงกว่าราคาตลาดที่สะท้อนถึงความเชื่อมั่นของตลาด ปัจจัยเหล่านี้ทำให้ราคาโทเคนในตลาดรองมีความอ่อนไหวต่อความผันผวนอย่างมีนัยสำคัญจากความเชื่อมั่นของตลาด ซึ่งอาจเบี่ยงเบนไปจากมูลค่าที่แท้จริงในตลาดหลักอย่างมีนัยสำคัญ เมื่อบริษัทเป้าหมาย (หรืออุตสาหกรรม) เผชิญกับความผันผวนอย่างรุนแรงของตลาด กลไกการกำหนดราคานี้ซึ่งขาดจุดยึดมูลค่าที่มั่นคงอาจล้มเหลว และกลไกการส่งผ่านความเสี่ยงที่อาจเกิดขึ้นยังคงไม่ชัดเจน

3. ปัญหาสภาพคล่อง: ข้อจำกัดของความลึกและขนาดของตลาด

แม้ว่าเป้าหมายหลักประการหนึ่งของการแปลงโทเค็นเป็นโทเค็นคือการปลดล็อกสภาพคล่อง แต่เป้าหมายนี้ยังไม่บรรลุผลสำเร็จ หากพิจารณาจากผลการดำเนินงานของตลาดในปัจจุบัน ดังแสดงในตารางที่ 3 ด้านบน มูลค่าตลาดของโทเค็นหุ้นที่ซื้อขายได้อย่างอิสระ (ไม่รวม Securitize และ Archax) อยู่ในระดับต่ำมาก โดยส่วนใหญ่มีมูลค่าเพียงหลายล้านดอลลาร์สหรัฐ และการซื้อขายส่วนใหญ่กระจายอยู่ใน DEX (ตลาดแลกเปลี่ยนแบบกระจายศูนย์)

การผสมผสานระหว่างมูลค่าตลาดที่ต่ำและการซื้อขายที่กระจัดกระจายนี้ ส่งผลให้ขาดสภาพคล่องอย่างรุนแรง ตลาดมีลักษณะเฉพาะของตลาดที่บาง กล่าวคือ สเปรดระหว่างราคาเสนอซื้อและเสนอขายจะกว้างขึ้นอย่างมาก และคำสั่งซื้อขายที่ใหญ่ขึ้นเพียงเล็กน้อยก็อาจทำให้ราคาหุ้นร่วงลงอย่างรวดเร็วได้ โครงสร้างตลาดที่เปราะบางนี้ทำให้ราคาโทเคนมีความอ่อนไหวต่อความผันผวนและแรงกระแทกสูง ส่งผลให้ไม่สามารถรองรับความต้องการถอนตัวจากผู้ถือหุ้นเดิมได้อย่างมีประสิทธิภาพ และเพิ่มต้นทุนและความเสี่ยงในการทำธุรกรรมสำหรับนักลงทุนทั่วไปอย่างมาก

4. ความยากลำบากในการเปลี่ยนผ่าน IPO: ความเสี่ยงสูงสุดของโมเดล SPV

เมื่อบริษัทเอกชนที่แปลงเป็นโทเค็น (เช่น OpenAI) ในที่สุดก็ต้องการเสนอขายหุ้นต่อสาธารณะ (IPO) รูปแบบ SPV ที่มีอยู่จะต้องเผชิญกับความท้าทายที่สำคัญในการเปลี่ยนผ่าน ดังที่บริษัทต่างๆ เช่น OpenAI ได้เตือนไว้ การถือหุ้นทางอ้อมผ่าน SPV อาจละเมิด "ข้อจำกัดในการโอน" ซึ่งนำไปสู่อุปสรรคทางกฎหมายสำหรับการจดทะเบียนและการแปลง (เป็นหุ้นที่ซื้อขายในตลาดหลักทรัพย์) ของหุ้นที่ SPV ซึ่งอยู่ภายใต้การควบคุมของผู้ออกโทเค็นในระหว่างการเสนอขายหุ้นต่อสาธารณะ (IPO) หากสถานะผู้ถือหุ้นของ SPV ไม่ได้รับการยอมรับ โทเค็นจะไม่สามารถแปลงเป็นหุ้นที่ซื้อขายในตลาดหลักทรัพย์ได้ ส่งผลให้ไม่สามารถขายในตลาดเปิดเพื่อทำกำไรจากมูลค่าที่ตราไว้ (value exit) และอาจทำให้โทเค็นไม่ได้รับสิทธิของผู้ถือหุ้นในอนาคต (เช่น เงินปันผลและสิทธิในการออกหุ้นเพิ่มทุน)

ปัจจุบัน ตัวอย่างเดียวที่ประสบความสำเร็จในการเปลี่ยนผ่านจากโทเค็นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์มาเป็นหุ้นของบริษัทจดทะเบียนคือ Exodus ซึ่งเป็นกรณีที่เกี่ยวข้องกับ Securitize อย่างไรก็ตาม แม้แต่เส้นทางที่สอดคล้องนี้ก็ยังมีข้อท้าทายอยู่บ้าง ในช่วงระยะเวลาเปลี่ยนผ่านเกือบหนึ่งปีที่ Exodus ได้ถอนตัวออกจากแพลตฟอร์ม ATS และเตรียมพร้อมสำหรับการจดทะเบียนในตลาดหลักทรัพย์ NYSE American การซื้อขายหุ้นในรูปแบบโทเค็นของบริษัทได้หยุดลงเกือบทั้งหมด (เหลือเพียงเส้นทาง OTC ที่สอดคล้อง) และสภาพคล่องในตลาดก็ซบเซาลง

ยิ่งไปกว่านั้น เมื่อลักษณะของสินทรัพย์เปลี่ยนจากหุ้นทุนก่อน IPO ไปเป็นหุ้นที่ซื้อขายในตลาดหลักทรัพย์ ความซับซ้อนของการปฏิบัติตามกฎระเบียบ การชำระราคาและส่งมอบหลักทรัพย์ และการโอนกรรมสิทธิ์จะเพิ่มขึ้นอย่างมาก ปัจจุบัน ทีมโครงการที่นำการออก SPV (ส่วนใหญ่เป็นทีม Web3) มักขาดใบอนุญาตประกอบวิชาชีพ (เช่น นายหน้าซื้อขายหลักทรัพย์ ตัวแทนโอนกรรมสิทธิ์ ฯลฯ) และประสบการณ์การดำเนินงานที่จำเป็นในการจัดการหลักทรัพย์ที่เป็นไปตามมาตรฐานหลังการจดทะเบียน การขาดความสามารถในการดำเนินงานนี้เพิ่มความไม่แน่นอนใหม่ว่าสินทรัพย์จะสามารถย้ายเข้าสู่ตลาดสาธารณะได้อย่างราบรื่นหรือไม่ และยังทำให้เส้นทางการสร้างมูลค่าของโมเดล SPV ในขั้นตอนสุดท้ายที่สำคัญยังไม่ชัดเจน

แน่นอนว่า เมื่อเผชิญกับภาวะกลืนไม่เข้าคายไม่ออก "ช่วงท้ายเกม" นี้ โครงการบางโครงการที่อยู่ภายใต้ SPV กำลังดำเนินการสร้างคุณสมบัติการปฏิบัติตามข้อกำหนดสำหรับการแปลงหุ้นของบริษัทจดทะเบียนเป็นโทเคน (เช่น การพิจารณาเข้าซื้อกิจการโบรกเกอร์หลักทรัพย์ที่มีใบอนุญาตที่เป็นไปตามข้อกำหนด) โครงการอื่นๆ ได้เสนอกลยุทธ์การถอนตัวแบบอื่น นั่นคือ หลังจากบริษัทเป้าหมายเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) SPV (ในฐานะผู้ถือหุ้นเดิม) จะขายหุ้นทั้งหมดทันทีหลังจากระยะเวลาล็อกอัพสิ้นสุดลง จากนั้นจึงแจกจ่ายกำไรจากสกุลเงินเฟียตที่เกิดขึ้นเป็น "เงินปันผล" ให้กับผู้ถือโทเคนทุกคน ในทางทฤษฎี วิธีการนี้สามารถหลีกเลี่ยงปัญหาการปฏิบัติตามข้อกำหนดของการแปลง "โทเคนเป็นหุ้น" ได้ แต่ประสิทธิภาพ ระยะเวลาการชำระบัญชี และความเสี่ยงด้านชื่อเสียงของโครงการยังไม่ได้รับการยืนยันจากตลาดและระยะเวลา

4.2 แนวโน้ม: แนวโน้มหลักสามประการในการสร้างโทเค็นหุ้นของบริษัทที่ไม่ได้จดทะเบียน

แม้จะมีอุปสรรคดังที่กล่าวข้างต้น แต่การแปลงสินทรัพย์เป็นโทเคนในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ยังคงเป็นหนึ่งในภาคส่วนที่มีศักยภาพมากที่สุดในภาค RWA (การแสวงหาผลประโยชน์จากเงินจริง) และศักยภาพในการปรับเปลี่ยนโครงสร้างทางการเงินแบบดั้งเดิมเป็นสิ่งที่ไม่ควรมองข้าม เราเชื่อว่าหลังจากช่วงการเติบโตอย่างรวดเร็วในปัจจุบัน ตลาดจะพัฒนาไปสู่แนวโน้มสำคัญสามประการดังต่อไปนี้:

1. วิวัฒนาการของแรงขับเคลื่อน: จาก “การเก็งกำไรทางเดียว” สู่ “การบูรณาการสองทาง”

ความขัดแย้งทางกฎหมายที่เกิดขึ้นระหว่างโมเดล SPV และบริษัทเป้าหมาย (เช่น OpenAI) เผยให้เห็นอย่างชัดเจนถึงความขัดแย้งและข้อจำกัดที่ต้องเผชิญเมื่อหลีกเลี่ยงผู้ออกหลักทรัพย์ การดำเนินการดังกล่าวกระทบโดยตรงกับข้อกำหนดหลักเกี่ยวกับข้อจำกัดในการโอนในข้อตกลงผู้ถือหุ้นของบริษัทเป้าหมาย ซึ่งไม่เพียงแต่ก่อให้เกิดความเสี่ยงทางกฎหมายเท่านั้น แต่ยังนำไปสู่การต่อต้านจากสาธารณชนจากบริษัทเป้าหมาย (เช่น Stripe และ OpenAI) อีกด้วย

อย่างไรก็ตาม ความก้าวหน้าที่แท้จริงที่ขับเคลื่อนทิศทางของตลาดไม่ได้เกิดจากแรงกดดันจากหน่วยงานกำกับดูแลภายนอกเพียงอย่างเดียว แต่มาจากการเปลี่ยนแปลงทัศนคติของบริษัทเป้าหมาย (บริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์) จากผู้ปกป้องแบบพาสซีฟไปสู่ผู้มีส่วนร่วมอย่างแข็งขัน ขณะที่ Web3 และสินทรัพย์คริปโตค่อยๆ เข้ามามีบทบาทในวอลล์สตรีทและภาคการเงินแบบดั้งเดิม ความเข้าใจของบริษัทเทคโนโลยีเกี่ยวกับการสร้างโทเค็นก็กำลังพัฒนาอย่างรวดเร็ว พวกเขากำลังเริ่มประเมินข้อดีของการสร้างโทเค็น (เช่น STO) ในฐานะเครื่องมือกลยุทธ์ด้านเงินทุนระดับโลกที่มีประสิทธิภาพ เมื่อเทียบกับการเสนอขายหุ้น IPO แบบดั้งเดิม ซึ่งรวมถึง:

(1) ต้นทุนการออกที่ต่ำกว่า

(2) การเข้าถึงแหล่งทุนที่สอดคล้องทั่วโลกที่กว้างขึ้น

(3) รับความสามารถในการค้นพบราคาและการจัดการมูลค่าตลาดอย่างต่อเนื่องก่อน IPO

ดังนั้น เส้นทางตลาดหลักในอนาคตอาจไม่ใช่แค่การแทนที่ "SPV arbitrage" ด้วย "ความร่วมมือดั้งเดิม" แต่น่าจะเป็นการหลอมรวมและเปลี่ยนแปลงมากกว่า ความแตกต่างในทัศนคติของบริษัทเป้าหมาย (การต่อต้านของ OpenAI และการนิ่งเฉยของ SpaceX) และวิวัฒนาการที่เปลี่ยนแปลงตลอดเวลา (เช่น บางบริษัทเริ่มนำกลยุทธ์การคลังแบบ DAT มาใช้) ทำให้มีความเป็นไปได้สูงที่บางบริษัทที่มีมุมมองตรงกันข้ามในปัจจุบันอาจแสวงหาความร่วมมือเชิงรุกอย่างมากในอนาคต เช่นเดียวกับทัศนคติของนักธุรกิจและนักการเมืองจำนวนนับไม่ถ้วนที่มีต่อ BTC

เราเชื่อว่าทิศทางหลักของวิวัฒนาการในอนาคตในสาขานี้ขึ้นอยู่กับว่าสามารถส่งเสริมการบูรณาการของโมเดล "การถือครองทางอ้อมของ SPV" และโมเดล "ความร่วมมือดั้งเดิม" ได้หรือไม่ นั่นคือ โมเดล SPV สามารถได้รับการยอมรับจากผู้ออกหลักทรัพย์โดยค่อยเป็นค่อยไปได้หรือไม่ เนื่องจากความยืดหยุ่นและความเฉียบแหลมทางการตลาด และท้ายที่สุดจะเปลี่ยน "การเก็งกำไรตามกฎระเบียบ" ให้กลายเป็นความร่วมมือที่สอดคล้องกับ "ผู้ออกหลักทรัพย์นำ"

2. วิวัฒนาการโครงสร้างพื้นฐาน: จากการเก็งกำไร DEX สู่การเพิ่มสภาพคล่องของ RWA ดั้งเดิม

วิกฤตสภาพคล่องในตลาด DEX ในปัจจุบันไม่สามารถแก้ไขได้ด้วยการถอยกลับไปใช้ระบบการซื้อขายแบบดั้งเดิมที่ไม่ใช่แบบดั้งเดิม เช่น ATS อนาคตของการซื้อขายสินทรัพย์คริปโตอยู่ที่การสร้างและเสริมสร้าง "สภาพคล่องแบบดั้งเดิมบนเครือข่าย" อย่างแท้จริง

คาดการณ์ได้ว่าจุดเน้นในระยะต่อไปจะอยู่ที่การพัฒนาโครงสร้างพื้นฐาน ซึ่งรวมถึง:

(1) การปรับใช้งานมัลติเชนและ L2 อย่างแพร่หลายทำให้ทรัพย์สินต่างๆ มาถึงทวีปใหม่ๆ เช่น Solana และ Base ซึ่งมีผู้ใช้และทุนจำนวนมาก

(2) การเกิดขึ้นของโปรโตคอล RWA เฉพาะและการสร้าง DEX บนโปรโตคอลดังกล่าวซึ่งให้บริการหนังสือคำสั่ง ผู้สร้างตลาด และบริการการหักบัญชีสำหรับโทเค็นความปลอดภัยโดยเฉพาะ (แทนที่จะเป็น memecoins)

(3) ทีมโครงการสร้างการแลกเปลี่ยนของตัวเองหรือชั้นสภาพคล่องเฉพาะเพื่อจัดการตลาดรองของโทเค็นในลักษณะที่รวมศูนย์และมีประสิทธิภาพมากขึ้น (ภายใต้สมมติฐานของการปฏิบัติตาม) เพื่อให้แน่ใจถึงความเสถียรของความลึกของตลาด

3. วิวัฒนาการเป้าหมาย: จากซูเปอร์ยูนิคอร์นสู่บริษัทเอกชนหางยาว

ปัจจุบัน ตลาดมีความเข้มข้นสูงในบริษัทสตาร์ทอัพระดับยูนิคอร์นอย่าง OpenAI และ SpaceX ในช่วงเริ่มต้น บริษัทเหล่านี้ส่วนใหญ่ขับเคลื่อนด้วยแรงจูงใจทางการตลาดเพื่อดึงดูดความสนใจจากตลาด อย่างไรก็ตาม บริษัทชั้นนำเหล่านี้มักมีเงินทุนที่แข็งแกร่งและมีกลไกทางกฎหมายที่แข็งแกร่ง และข้อตกลงผู้ถือหุ้นของพวกเขาก่อให้เกิดความท้าทายทางกฎหมายและอุปสรรคที่รุนแรงที่สุดต่อกระบวนการโทเค็นของโมเดล SPV ในทางตรงกันข้าม บริษัทสตาร์ทอัพระดับยูนิคอร์นที่ไม่ได้เป็นผู้นำในระยะกลางถึงปลายจำนวนมาก รวมถึงบริษัทเอกชนที่ก่อตั้งมานานบางแห่ง กลับมีแรงจูงใจที่จะร่วมมือกันอย่างแข็งขันมากกว่า

ดังนั้น ตลาดโทเค็นอิควิตี้ขนาดใหญ่ที่ยังไม่ได้รับการสำรวจอีกแห่งหนึ่งอาจอยู่ในการให้บริการแก่บริษัทเอกชนที่ก่อตั้งมานานหลายหมื่นแห่งที่กำลังมองหาช่องทางในการออกนอกตลาดหลังจาก IPO ดังที่กรณีของ Curzio Research แสดงให้เห็น บริษัทที่มีมูลค่าสูงเหล่านี้อาจไม่มีแผน IPO ในทันที แต่พนักงานและนักลงทุนรุ่นแรกของพวกเขามีความต้องการสภาพคล่องอย่างเร่งด่วน ตลาดโทเค็นอิควิตี้ของนักลงทุนเอกชนจึงจะเปลี่ยนจากการขับเคลื่อนด้วยการตลาดไปสู่การปฏิบัติจริงอย่างแท้จริง นำไปสู่การเติบโตแบบก้าวกระโดดครั้งใหญ่และปลดปล่อยศักยภาพที่แท้จริงของตลาด

V. บทสรุป

การแปลงสินทรัพย์เป็นโทเค็นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์มีเป้าหมายเพื่อแก้ปัญหา "การล้อม" สินทรัพย์ประเภทหนึ่งที่มีขนาดใหญ่ที่สุดแต่ขาดสภาพคล่องมากที่สุดในโลก ซึ่งมีมูลค่าหลายล้านล้านดอลลาร์ รายงานฉบับนี้ได้วิเคราะห์ขนาดตลาด ปัญหาสำคัญ ข้อได้เปรียบของกลไก โมเดลหลัก และความท้าทายในอนาคต เพื่อให้ได้ข้อสรุปดังต่อไปนี้:

ประการแรก ตลาดแสดงให้เห็นถึงความแตกต่างอย่างชัดเจนระหว่าง "ศักยภาพล้านล้านดอลลาร์" กับ "มูลค่าที่แท้จริงหลายสิบล้านดอลลาร์" ซึ่งบ่งชี้ว่าตลาดยังอยู่ในช่วงเริ่มต้น อีกด้านหนึ่ง มูลค่าหุ้นของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ซึ่งเป็นตัวแทนของบริษัทระดับยูนิคอร์น ถือเป็น "เมืองที่ถูกปิดล้อม" ขนาดใหญ่ มูลค่าหลายล้านล้านดอลลาร์ ซึ่งเต็มไปด้วยปัญหาต่างๆ เช่น "ความยากลำบากในการมีส่วนร่วม" (อุปสรรคสูงในการเข้าตลาดทำให้นักลงทุนไม่สามารถเข้าตลาดได้) และ "ความยากลำบากในการออกจากตลาด" (ระยะเวลาการล็อกดาวน์ระยะยาวทำให้ผู้ถือหุ้น PE/VC ไม่สามารถออกจากตลาดได้) ในทางกลับกัน มูลค่าตลาดของโทเคนที่ซื้อขายได้อย่างอิสระในปัจจุบัน (ไม่รวมโครงการแซนด์บ็อกซ์และ ATS) มีมูลค่าเพียงหลายสิบล้านดอลลาร์ ซึ่งตรงกันข้ามกับศักยภาพมหาศาลของตลาด นี่บ่งชี้ว่าตลาดยังอยู่ในช่วงเริ่มต้น และหน้าที่หลักๆ เช่น การค้นพบราคาและการปล่อยสภาพคล่อง ยังไม่เป็นที่ประจักษ์

ประการที่สอง โมเดลปัจจุบันแสดงให้เห็นถึงความแตกต่างในเส้นทางการสำรวจ ตลาดได้แยกออกเป็นสามโมเดล: โมเดลความร่วมมือแบบดั้งเดิม (เช่น Securitize) ซึ่งเป็นเส้นทางการปฏิบัติตามข้อกำหนดที่เหมาะสม แต่มีวงจรการใช้งานที่ยาวนานและมีบางกรณี โมเดลมิเรอร์สังเคราะห์ (เช่น Ventures) เป็นอนุพันธ์ Web3 ล้วนๆ ในขณะที่โมเดลการถือครองทางอ้อมแบบ SPV (เช่น PreStocks และ Jarsy) เป็นเส้นทางที่แพร่หลายที่สุดในปัจจุบัน โมเดลนี้ถือเป็นผู้บุกเบิกตลาดด้วยสถาปัตยกรรมที่ยืดหยุ่น แต่ก็มีปัญหาที่ต้องปรับปรุงอย่างเร่งด่วนในด้านต่างๆ เช่น การสื่อสารกับบริษัทเป้าหมายและการเตรียมการเสนอขายหุ้น IPO ขั้นสุดท้าย

ประการที่สาม หัวใจสำคัญของวิวัฒนาการตลาดในอนาคตคือ "การบูรณาการและการเปลี่ยนแปลง" มากกว่าแค่ "การแทนที่" โมเดล SPV ซึ่งเป็นพลังบุกเบิกที่พิสูจน์ความต้องการของตลาดผ่านความยืดหยุ่น กำลังเผชิญกับความท้าทายด้านการปฏิบัติตามกฎระเบียบ การเสร็จสิ้นการเสนอขายหุ้น IPO และปัญหาการขาดแคลนสภาพคล่อง ซึ่งเป็นแรงผลักดันให้โมเดลนี้พัฒนาไปสู่โมเดลที่สมบูรณ์ยิ่งขึ้น แรงผลักดันหลักในอนาคตคือการเปลี่ยนแปลงทัศนคติของบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ (ผู้ออกหลักทรัพย์) กล่าวคือ ด้วยการที่ Web3 กำลังกลายเป็นกระแสหลักมากขึ้น องค์กรต่างๆ ในโลกแห่งความเป็นจริงจึงเริ่มมองการสร้างโทเค็น (STO) เป็นเครื่องมือใหม่ที่มีประสิทธิภาพในการจัดการการเงินและมูลค่าหลักทรัพย์ตามราคาตลาด ความเข้าใจที่เติบโตเต็มที่นี้จะผลักดันโมเดล SPV จากการสำรวจตลาดแบบทางเดียวไปสู่ความร่วมมือที่สอดคล้องและครอบคลุมถึง "การมีส่วนร่วมของบริษัทเป้าหมาย"

ประการที่สี่ มหาสมุทรสีน้ำเงินขององค์กรเอกชนหางยาวและการนำโครงสร้างพื้นฐานดั้งเดิมมาใช้เป็นกุญแจสำคัญสู่การเติบโตแบบก้าวกระโดดในวงกว้าง มหาสมุทรสีน้ำเงินที่แท้จริงของโทเค็นไม่ได้จำกัดอยู่แค่บริษัทระดับซูเปอร์ยูนิคอร์นเท่านั้น แต่ยังรวมถึงองค์กรเอกชนหางยาวที่เติบโตเต็มที่และกำลังมองหาช่องทางออก (ดังที่แสดงในกรณีของ Curzio Research) เมื่อผู้ออกหลักทรัพย์ที่ขับเคลื่อนด้วยสาธารณูปโภคเหล่านี้ผสานเข้ากับ "โครงสร้างพื้นฐานสภาพคล่อง RWA ดั้งเดิม" ที่ออกแบบมาเฉพาะ (เช่น โปรโตคอล RWA เฉพาะและการใช้งาน L2) ตลาดโทเค็นของหุ้นทุนเอกชนจะก้าวจากจุดเริ่มต้นของ "การตลาดขับเคลื่อน" ไปสู่ "ยูทิลิตี้ขับเคลื่อน" ของการเติบโตแบบก้าวกระโดดในวงกว้างอย่างแท้จริง

โดยสรุปแล้ว การสร้างโทเค็นหุ้นในบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์กำลังอยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญ โดยค่อยๆ เปลี่ยนจากการสำรวจตลาดแบบธรรมชาติไปสู่ “การปฏิบัติตามและความร่วมมือของระบบนิเวศ” ภาคส่วนนี้เป็นหนึ่งในภาคส่วนที่ควรค่าแก่การให้ความสนใจและการสำรวจในระยะยาวมากที่สุดสำหรับ RWA และแม้แต่วงการคริปโตการเงินโดยรวม รูปแบบสุดท้ายของมันยังคงต้องรอดูกันต่อไป แต่เมื่อประตูบานนี้เปิดออก อาจเป็นสัญญาณบ่งบอกถึงจุดเริ่มต้นของรูปแบบทางการเงินแบบใหม่โดยสิ้นเชิง

แหล่งที่มาอ้างอิง

[1] Kumar, S., Suresh, R., Kronfellner, B., Kaul, A., & Liu, D. (12 กันยายน 2022). ความเกี่ยวข้องของการสร้างโทเค็นสินทรัพย์แบบออนเชนใน “ฤดูหนาวคริปโต” Boston Consulting Group & ADDX

[2] Citi Global Perspectives & Solutions. (30 มีนาคม 2566). เงิน โทเค็น และเกม: ผู้ใช้พันล้านคนถัดไปของบล็อกเชนและมูลค่าหลายล้านล้านดอลลาร์ Citigroup

[3] สถาบันวิจัย Hurun (กรกฎาคม 2568) ข่าวเผยแพร่สำหรับดัชนียูนิคอร์นโลก 2568

[4] CB Insights (กรกฎาคม 2568) รายชื่อบริษัทยูนิคอร์นทั้งหมด ฐานข้อมูลอย่างเป็นทางการของ CB Insights