PSE Trading: ข้อตกลงไม่มีการชำระบัญชีเป็นโครงการ Ponzi หรือไม่?

ผู้เขียนต้นฉบับ: นักวิเคราะห์การซื้อขาย PSE@ดอกแดเนียล

การแนะนำ

นับตั้งแต่มีการพัฒนาบล็อคเชน ภาค DeFi ก็มีการพัฒนาที่เติบโตเต็มที่ที่สุด และการกู้ยืมก็เป็นหนึ่งในแกนหลัก ในตลาดกระทิง การกู้ยืมมักจะเป็นกลไกในการเริ่มต้นตลาด นักลงทุนมักจะจำนอง BTC และให้ยืม USDT เพื่อซื้อ BTC ซึ่งผลักดันตลาดให้สูงขึ้นในขณะเดียวกันก็ได้รับผลตอบแทนส่วนเกินมากขึ้น อย่างไรก็ตาม เมื่อความนิยมในตลาดสกุลเงินดิจิตอลจางหายไป การลดลง ในราคา BTC มักจะนำไปสู่การชำระบัญชีอย่างต่อเนื่อง โดยที่ราคา BTC ตกลงสู่จุดเยือกแข็ง เพื่อให้บรรลุเป้าหมายของ ตลาดกระทิงชั่วนิรันดร์ จึงได้มีการเปิดตัวข้อตกลง ไม่มีการชำระบัญชี จำนวนมากในตลาด ช่วยให้นักลงทุนได้รับผลตอบแทนส่วนเกินโดยไม่ต้องเผชิญกับความเสี่ยงของการ ชำระบัญชี บทความนี้จะวิเคราะห์ ไม่ ที่พบบ่อยหลายประการ ข้อตกลงการชำระบัญชี ในตลาด เรามาจัดเรียงข้อตกลง การชำระบัญชี กันก่อน แล้วมาพูดถึงข้อสรุปกันก่อน ที่เรียกว่าการไม่ชำระบัญชีถือเป็นการโอนความเสี่ยงเป็นหลัก แต่เมื่อนักลงทุนทำกำไรเมื่อขนหลุดออกจากแกะ บางคนต้องแบกรับความเสี่ยง

1. ข้อแตกต่างระหว่างสัญญาไม่ชำระบัญชี

1.1 ใช้ทรัพย์สินจำนองอื่น ๆ เพื่อ ชำระบัญชี ล่วงหน้า

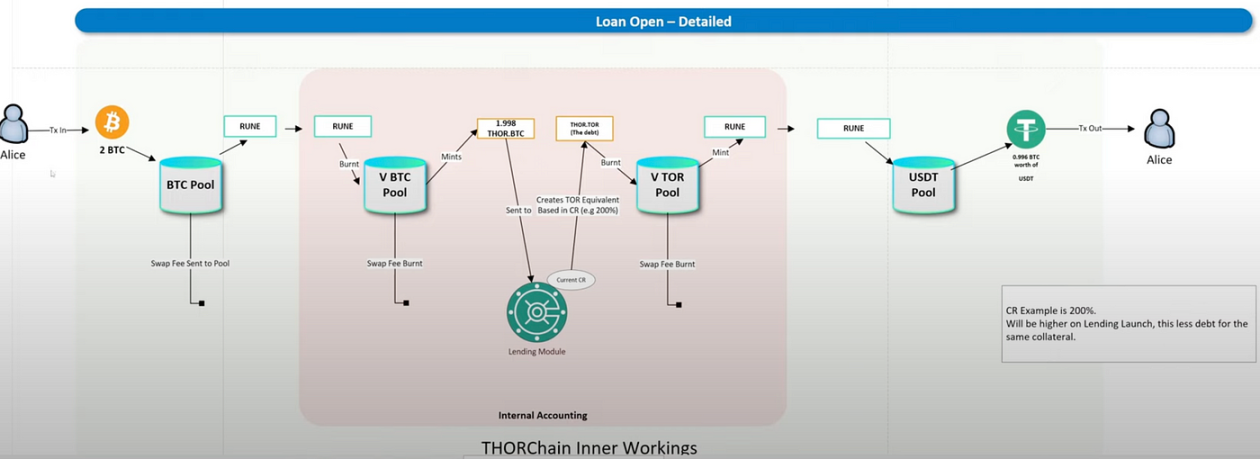

Thorchain เป็นตัวแทนทั่วไป Thorchain เป็นโปรโตคอลแบบ cross-chain ที่จะสร้างกลุ่มสินทรัพย์ต่างๆ ในแต่ละ chain เช่น BTC/RUNE (Rune คือสกุลเงินของแพลตฟอร์ม) เป็นต้น เมื่อผู้ใช้จำเป็นต้องข้ามสินทรัพย์ พวกเขาจำเป็นต้องเพิ่ม Arb chain แทนที่ BTC ด้วย Rune จากนั้นแทนที่ Rune ด้วย ETH ของ OP chain ในระหว่างขั้นตอนการยืม คุณจะต้องแลกเปลี่ยน BTC เป็น Rune > Rune, เผาเพื่อสร้าง Thor BTC (สินทรัพย์สังเคราะห์) > Thor BTC, แลกเปลี่ยนเป็น Thor TOR (สกุลเงินที่มีเสถียรภาพอย่างเป็นทางการ), เผา Mint เพื่อสร้าง Rune > Rune และสุดท้ายก็แลกเป็น ดอลลาร์สหรัฐฯ ในกระบวนการนี้ Rune จะยุบลงในที่สุดเนื่องจาก USDT ถูกสร้างขึ้นโดยการเผา และผู้ใช้จำเป็นต้องจ่ายค่าธรรมเนียม Swap แต่ละรายการให้กับ LP ดังนั้นจึงไม่มีการคิดดอกเบี้ยสำหรับการให้กู้ยืม นอกจากนี้ ผู้ใช้ปลายทางจะ จำนอง USDT ไม่เหมือนกับโปรโตคอลการให้ยืมแบบดั้งเดิม สำหรับการกู้ยืม USDT ดังนั้นคุณไม่จำเป็นต้องสนใจการเพิ่มขึ้นของ BTC มันจะไม่มีวัน ชำระบัญชี หรือถูก ชำระหนี้ ล่วงหน้าแล้ว

รูปที่ 1 วิธีการให้กู้ยืม Thorchain

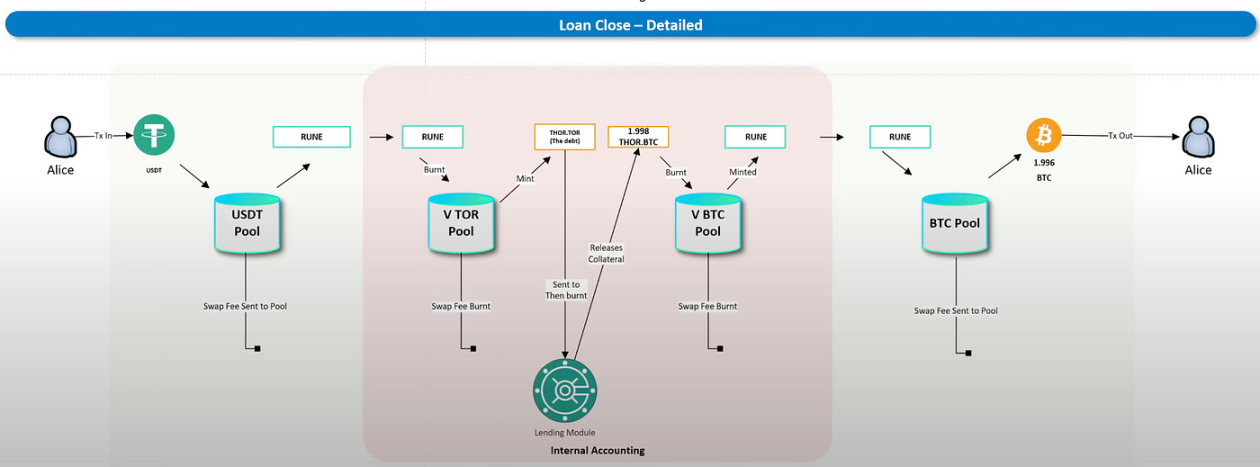

หากข้อตกลงไม่มี การชำระบัญชี และไม่มีดอกเบี้ยผู้ให้กู้ไม่สามารถคืนเงินได้อย่างไรก็ตามมีสถานการณ์ที่รุนแรงเช่นกันเมื่อตลาดกระทิงมาถึงผู้ให้กู้จะต้องการชำระคืนและรับเงินมากขึ้นเนื่องจากการเพิ่มขึ้นของ ราคา BTC รายได้เป็น BTC กระบวนการดังต่อไปนี้: USDT จะถูกแทนที่ด้วย Rune > Rune จะถูกเบิร์นเป็น Mint เพื่อให้กลายเป็น Thor TOR, Thor TOR จะถูกแทนที่ด้วย Thor BTC จากนั้นจะถูกเผาเพื่อสร้าง Rune และสุดท้าย Rune จะถูกสลับเป็น BTC และส่งคืนให้กับลูกค้า ในกระบวนการนี้ คุณจะพบว่า Rune กลายเป็นตัวแปรที่ใหญ่ที่สุด Mint Rune จะได้รับ BTC ที่จำนองคืน หากมีคนจ่ายเงินมากเกินไป Runes ที่ ไม่จำกัด จะถูกสร้างเสร็จ และนำไปสู่การล่มสลายในที่สุด

รูปที่ 2 วิธีการชำระหนี้ Thorchain

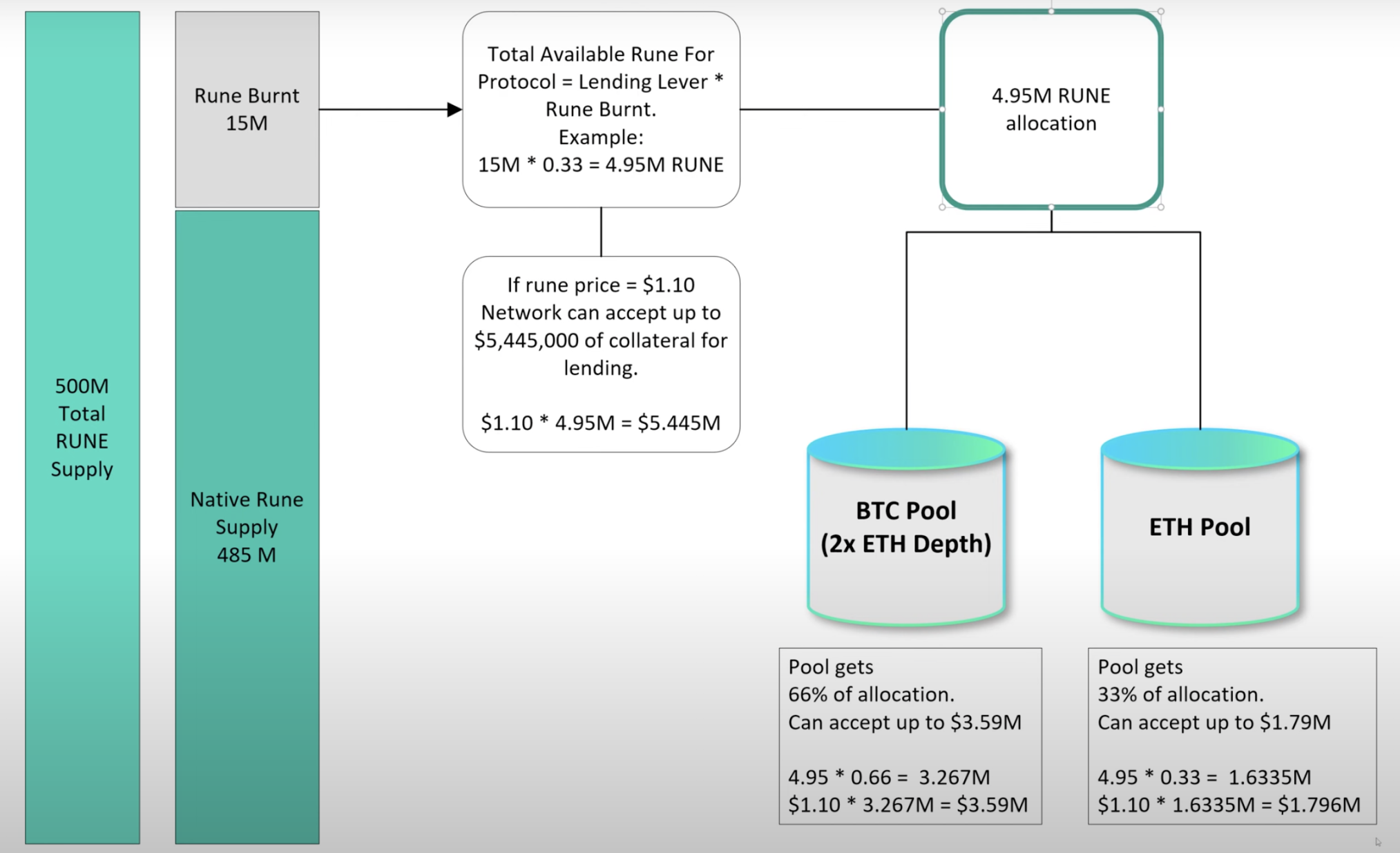

ดังนั้น Thorchain จึงได้กำหนดจำนวน Mint สูงสุด ซึ่งเป็นเพดานหนี้ ขีดจำกัดบนปัจจุบันคือ 500 M และ Rune ดั้งเดิมคือ 485 M ซึ่งเป็น Rune ที่สามารถเก็บ Mint ได้ 15 M Thorchain จะตั้งค่า Lending Level ที่จะคูณในที่สุดเท่ากับจำนวน Rune ที่สามารถเผาได้ ขึ้นอยู่กับราคาปัจจุบันของ Rune มูลค่าของ USDT ที่สามารถยืมได้นั้นสามารถหาได้

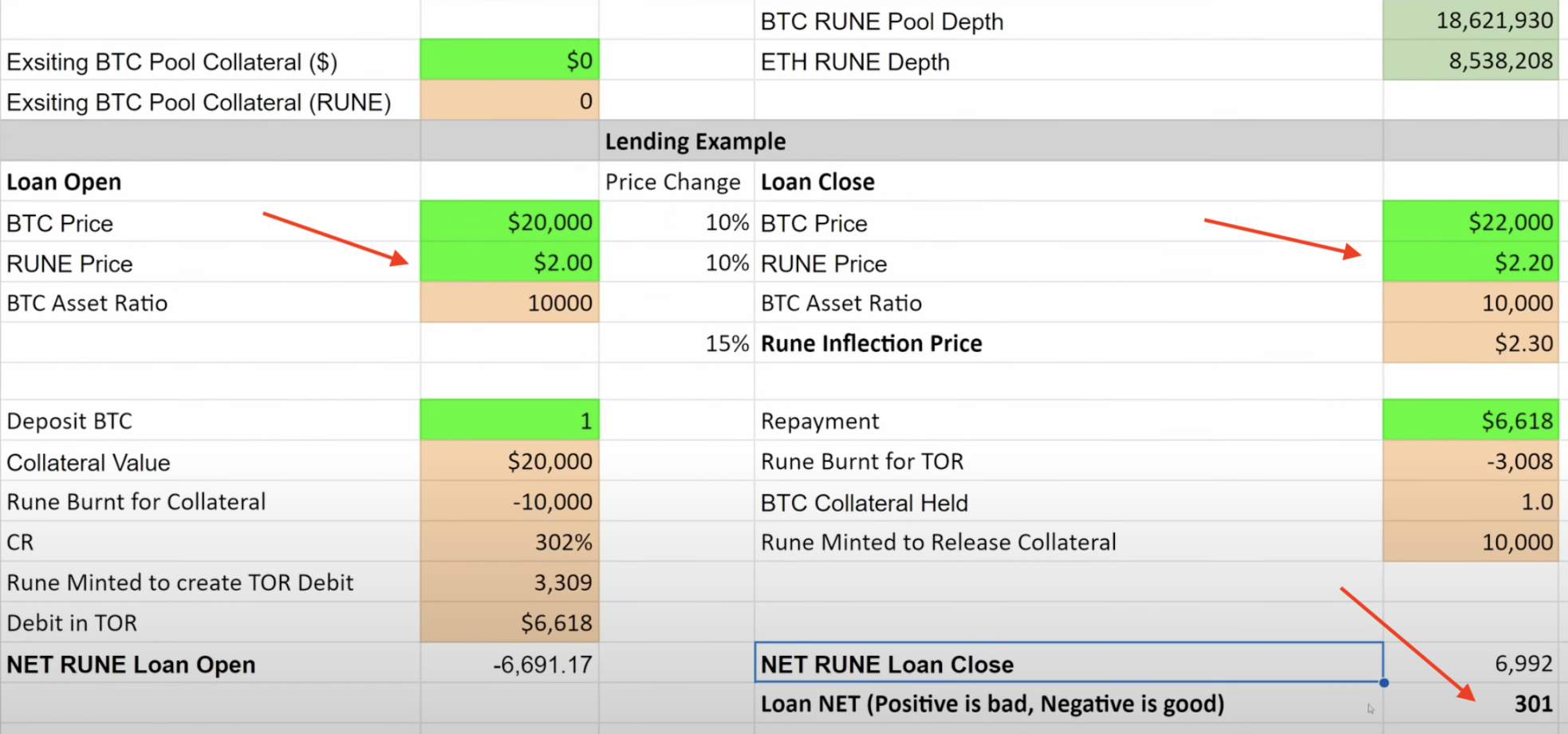

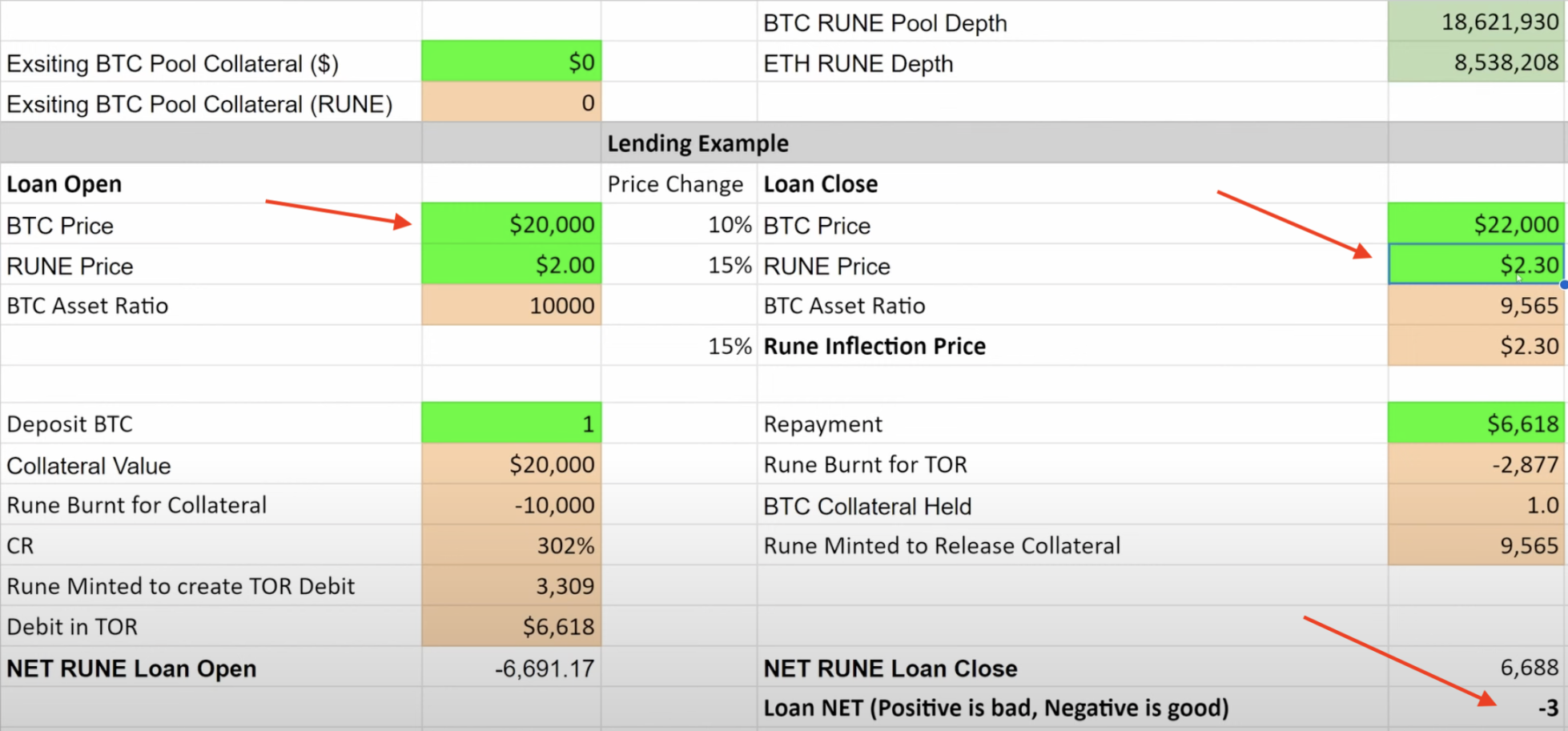

รูปที่ 3 จำนวนรูนทั้งหมด

นอกจากนี้ อัตราส่วนของราคาของ Rune ต่อราคาของ BTC ยังเป็นกุญแจสู่ความสำเร็จของข้อตกลงอีกด้วย ดังที่เห็นได้จากตัวเลขสองตัวด้านล่าง เมื่อราคาของ BTC และ Rune เพิ่มขึ้น 20% ในเวลาเดียวกัน เวลาผู้ใช้จะจ่าย Rune Mint เพิ่มขึ้น 301 เหรียญสำหรับการชำระคืน ซึ่งเทียบเท่ากับเมื่อเปรียบเทียบกับ Rune ที่ถูกเผาระหว่างการกู้ยืม เมื่อราคาของ Rune เพิ่มขึ้น 30% รูนจะไม่ถูกสร้างระหว่างการชำระคืน และโปรโตคอลยังคงอยู่ อยู่ในภาวะเงินฝืดเต็มพิกัด ตรงกันข้าม หากราคา BTC เพิ่มขึ้นมากกว่าราคา Rune ที่เพิ่มขึ้นมาก โปรโตคอลก็จะขุด Runes เพิ่มมากขึ้น ทำให้กลไกล่มสลาย เมื่อจำนวน Mint ใกล้จะถึงออนไลน์แล้ว ขีดจำกัด โปรโตคอลจะเพิ่มอัตราส่วนหลักประกันเป็นสูงสุด 500% บังคับให้ผู้ใช้ไม่ให้ยืม USDT อีกต่อไป สมมติว่ามีถึง 500 M Runes เมื่อเปิดตัว โปรโตคอลจะยกเลิกการชำระคืนเงินกู้ทั้งหมดจนถึงราคา BTC ดรอปลงและไม่จำเป็นต้องสร้างรูนเพิ่มอีก

รูปที่ 4 ผลกระทบของการเปลี่ยนแปลงราคา Rune บนโปรโตคอล

รูปที่ 5 ผลกระทบของการเปลี่ยนแปลงราคา Rune บนโปรโตคอล

ไม่ใช่เรื่องยากที่จะเห็นว่าเฉพาะเมื่อโปรโตคอลยังคงยืมเงินต่อไป มันจะดีสำหรับโปรโตคอลเอง (ภาวะเงินฝืดของ Rune) แต่ไม่สามารถทนต่อการชำระคืนจำนวนมากได้ (อัตราเงินเฟ้อของ Rune) ดังนั้นแบบจำลองของ Thorchain จึงถูกกำหนดให้ไม่สามารถประสบความสำเร็จได้ หากคุณต้องการขนาดนั่นคือโศกนาฏกรรมของ Luna 2.0 ประการที่สอง เนื่องจากจำนวนสินเชื่อถูกควบคุมผ่านอัตราส่วนหลักประกัน CR ของแพลตฟอร์มจึงอยู่ที่ 200% -500% ซึ่งสูงกว่า 120-150% ของแพลตฟอร์มการให้กู้ยืมแบบดั้งเดิม เช่น AAVE มาก อัตราการใช้เงินทุนอยู่ที่ ต่ำเกินไปซึ่งไม่เอื้อต่อการปล่อยสินเชื่อในตลาดอิ่มตัว

1.2 การโอนความเสี่ยงในการชำระบัญชีไปยังผู้ให้กู้

Cruise.Fi เป็นแพลตฟอร์มการให้กู้ยืมจำนองและหลักประกันคือ stETH โดยการว่าจ้างสายการชำระบัญชีให้กับผู้ให้กู้รายอื่น ๆ ตราบใดที่มีผู้ใช้ รับช่วงต่อ อยู่เสมอ ในทางทฤษฎีจะไม่มีการชำระบัญชี สำหรับผู้ใช้สินเชื่อ: ความเสี่ยงในการชำระบัญชีด้วย การลดลงจะมีพื้นที่มากขึ้นสำหรับการดำเนินการตามคำสั่งซื้อ และผู้ใช้ที่ รับคำสั่งซื้อ จะได้รับประโยชน์มากขึ้น (รายได้จากการให้กู้ยืมพื้นฐาน + รางวัลเพิ่มเติม ETH)

ขั้นตอนการยืม: เมื่อผู้ใช้จำนอง stETH จะมีการสร้าง USDx ผู้ใช้สามารถนำ USDx ไปที่ Curve Pool และแลกเปลี่ยนเป็น USDC ในที่สุด และดอกเบี้ยที่สร้างโดย stETH จะถูกส่งไปยังผู้ให้กู้ในที่สุด มีสองวิธีในการรักษาราคาของ USDx

1: เมื่อราคาของ USDx สูงเกินไป รายได้ส่วนหนึ่งของ stETH จะถูกมอบให้กับผู้ยืมเพื่ออุดหนุนต้นทุนการกู้ยืมของพวกเขา 2: เมื่อราคาของ USDx ต่ำเกินไป ส่วนหนึ่งของ stETH จะถูกแปลงเป็นต้นทุนการกู้ยืมและได้รับการอุดหนุน ถึงผู้ให้กู้

รูปที่ 6 เส้นราคาของ USDx

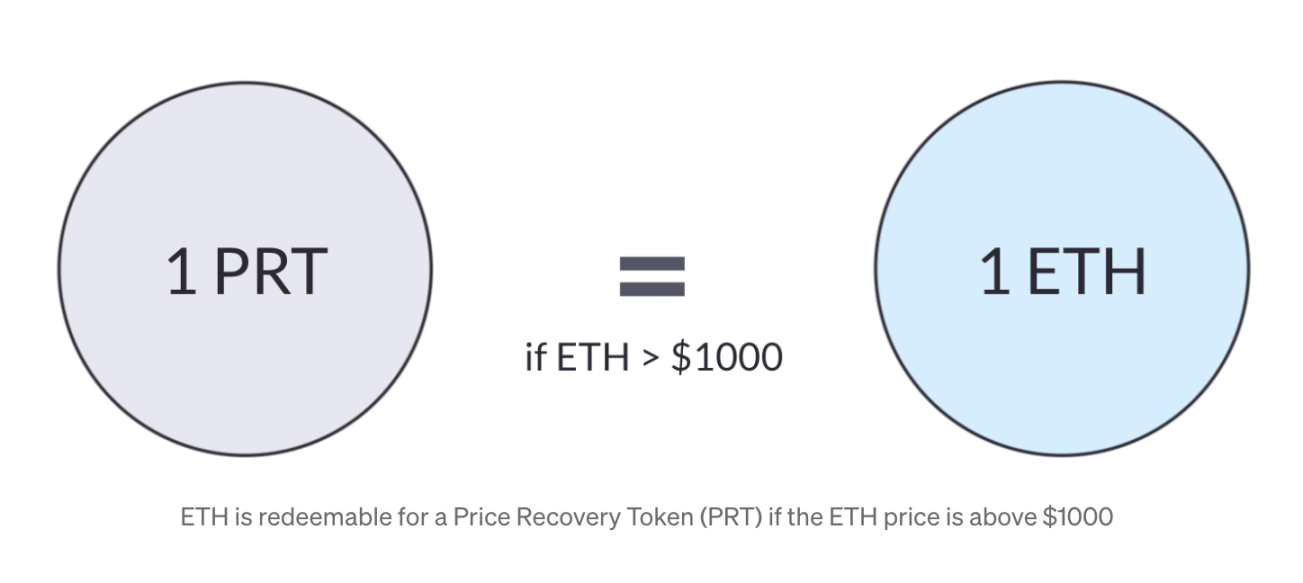

ดังนั้นโครงการจะบรรลุถึงการไม่ชำระบัญชีได้อย่างไร? ที่นี่สันนิษฐานว่า ETH ที่จำนองอยู่ที่ 1,500 ดอลลาร์ และราคาชำระบัญชีอยู่ที่ 1,000 ดอลลาร์ เมื่อการชำระบัญชีเกิดขึ้น แพลตฟอร์มจะล็อคหลักประกัน (stETH) ก่อน จากนั้นจึงมอบรายได้จำนำ stETH ให้กับผู้ยืม และใช้รายได้จำนำ stETH เพื่อรักษาส่วนหนึ่งของตำแหน่งเดิม ตำแหน่งที่เกินรายได้ stETH จะถูกระงับ แต่ ในลักษณะนี้ ข้อเสียคือเมื่ออัตราการจำนำ ETH เพิ่มขึ้นจะส่งผลต่อรายได้ของ stETH ส่งผลให้สถานะมีขนาดเล็กลงจึงสามารถรักษาไว้ได้

สำหรับตำแหน่งที่แต่เดิมจะถูกชำระบัญชี แพลตฟอร์มจะสร้าง Price Recovery Token เมื่อ ETH กลับมาเหนือเส้นการชำระบัญชี ผู้ให้กู้สามารถนำส่วนนี้ของ PRT และแลกเปลี่ยนเป็น ETH ในอัตราส่วน 1:1 ด้วยวิธีนี้ เมื่อเปรียบเทียบ ด้วยแพลตฟอร์มการให้ยืมแบบดั้งเดิม มันให้ผลกำไรมากกว่ามาก โดยให้รายได้ส่วนเกินของ ETH หลายชั้น ไม่ใช่แค่ดอกเบี้ยเงินกู้ แน่นอนว่าหาก Lender ไม่เชื่อว่า ETH จะเพิ่มขึ้นเหนือ $1,000 ผู้ให้กู้ก็สามารถขาย PRT ในตลาดรองได้ โครงการยังอยู่ในช่วงเริ่มต้นและข้อมูลและตลาดรองจำนวนมากยังไม่เสร็จสมบูรณ์ ผู้เขียนยังจัดทำ การคาดการณ์ที่ชัดเจน หากผู้ให้กู้ขาย PRT ในตลาดรอง ผู้ยืมก็สามารถ คืน ตำแหน่งของเขาในราคาที่ต่ำกว่า (เมื่อเทียบกับการครอบคลุมตำแหน่ง) และยังได้รับผลตอบแทนส่วนเกินในอนาคตจาก ETH

รูปที่ 7 กระบวนการแลก ETH

แต่โครงการก็มีข้อเสียเช่นกัน โครงการสามารถพัฒนาได้เฉพาะในตลาดกระทิง (ถึงแม้จะมีการปรับฐานครั้งใหญ่ ก็จะมีผู้ถือ ศรัทธา ใน ETH ในการสร้างสภาพคล่อง) หากตลาดหมีเข้ามาและความเชื่อมั่นของตลาดลดลงเหลือ จุดเยือกแข็ง สภาพคล่องจะแห้งลง นอกจากนี้ยังจะก่อให้เกิดภัยคุกคามอย่างมากต่อแพลตฟอร์ม และอาจมีผู้ใช้จำนวนไม่มากที่เต็มใจมาที่แพลตฟอร์มเพื่อเป็นผู้ให้กู้ เนื่องจากข้อตกลงดังกล่าวได้โอนความเสี่ยงทั้งหมดไปยังผู้ให้กู้

1.3 ดอกเบี้ยครอบคลุมอัตราดอกเบี้ยเงินกู้

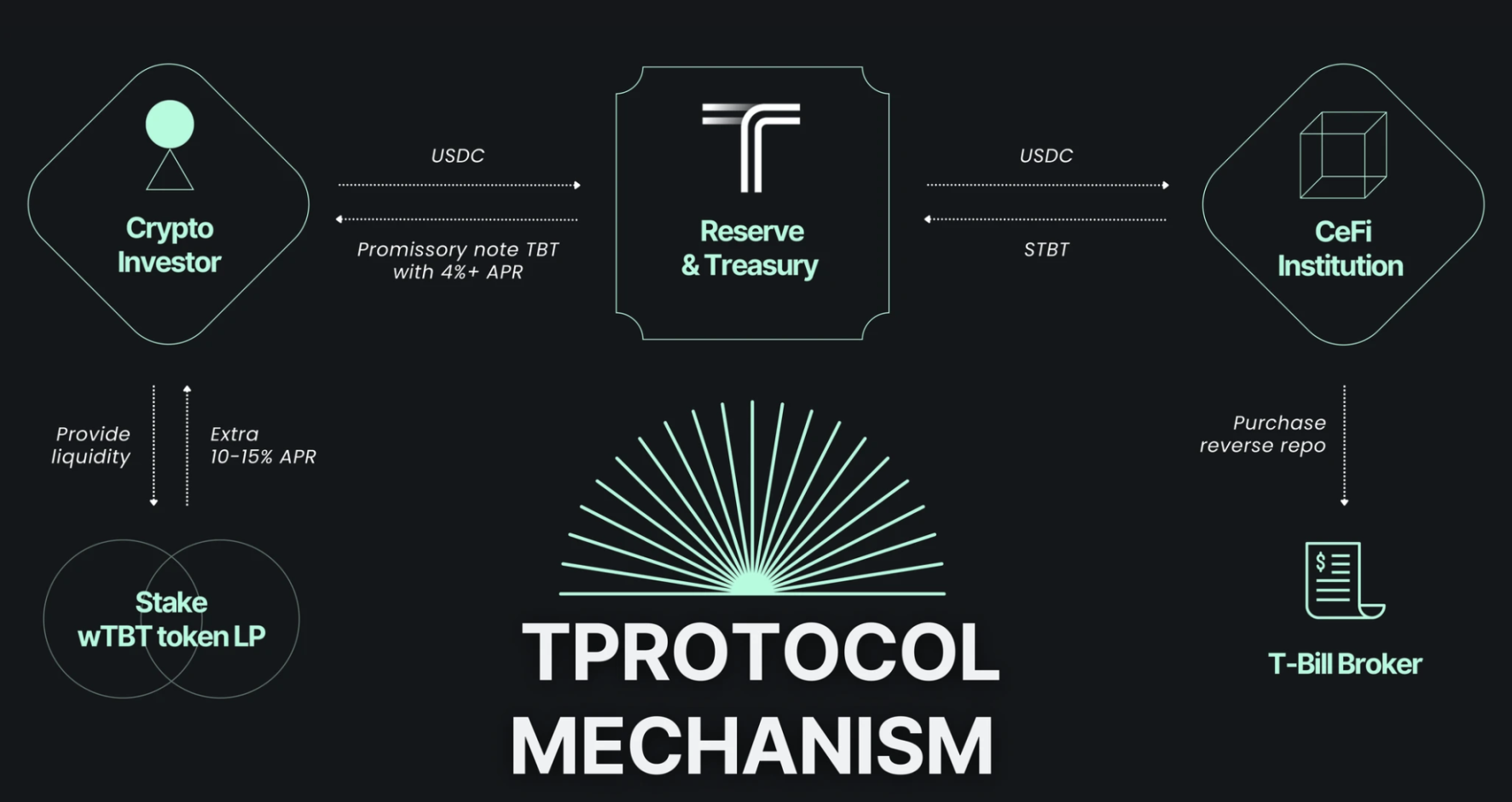

คลื่นของการปรับขึ้นอัตราดอกเบี้ยโดย Federal Reserve ได้นำไปสู่โปรโตคอล RWA ไม่มีการชำระบัญชี จำนวนหนึ่ง สิ่งที่สำคัญที่สุดและใหญ่ที่สุดคือ T Protocol STBT คือโทเค็นการห่อหุ้มพันธบัตรของสหรัฐฯ ที่ออกโดยสถาบัน MatrixDock ของสหรัฐฯ และพันธบัตรของสหรัฐฯ อัตราผลตอบแทนคือ 1:1 Rivet, TBT เป็นเวอร์ชันแพ็คเกจของ STBT ที่ออกโดย T Protocol โดยใช้วิธีการรีเบสเพื่อออกรายได้จากพันธบัตรสหรัฐฯ ให้กับผู้ใช้แพลตฟอร์ม ผู้ใช้เพียงป้อน USDC เพื่อสร้าง TBT และเพลิดเพลินกับรายได้จากพันธบัตรสหรัฐฯ

รูปที่ 8 T กระบวนการภายในโปรโตคอล

ไฮไลท์ที่ใหญ่ที่สุดคือดอกเบี้ยที่เรียกเก็บโดยแพลตฟอร์มจะน้อยกว่าอัตราผลตอบแทนพันธบัตรสหรัฐฯ เสมอ สมมติว่าอัตราผลตอบแทนพันธบัตรสหรัฐฯ อยู่ที่ 5% ดอกเบี้ยที่เรียกเก็บโดยแพลตฟอร์มจะอยู่ที่ประมาณ 4.5% และกระจายให้กับผู้ให้กู้ ซึ่ง 0.5% คือ ใช้เป็นค่าธรรมเนียมการจัดการเพื่อให้ MatrixDock สามารถจำนองแพ็คเกจพันธบัตรสหรัฐฯ ได้ Token สามารถยืมได้แบบปลอดดอกเบี้ย แต่จะแก้ปัญหาการไม่ชำระบัญชีได้อย่างไร? โดยพื้นฐานแล้ว แพลตฟอร์มยังใช้ตรรกะของการให้กู้ยืมเงินดอลลาร์สหรัฐเป็นหลักประกัน และไม่ได้รับผลกระทบจากสินทรัพย์ เช่น BTC LTV ปัจจุบันคือ 100% เมื่อ MatrixDock จำนองหนี้สหรัฐจำนวนหนึ่งล้านดอลลาร์สหรัฐ จะสามารถให้ยืมสกุลเงินคงที่จำนวนหนึ่งล้านดอลลาร์สหรัฐ เมื่อผู้ใช้ต้องการคืนสกุลเงินที่มั่นคงของเขา MatrixDock จะชำระหนี้สหรัฐที่เขาเป็นเจ้าของ , ผู้ใช้จะได้รับการชำระเงินเท่ากัน และผู้ใช้รายใหญ่ต้องรอสามวันทำการจึงจะชำระเงินให้เสร็จสิ้น

แต่ก็มีจุดอันตรายเช่นกัน เมื่อ MatrixDock ได้รับเงินกู้หากทำการลงทุนที่มีความเสี่ยงสูงและพฤติกรรมอื่น ๆ ผู้ใช้จะมีความเสี่ยงที่ไม่สามารถไถ่ถอนหนี้ของสหรัฐฯ ได้ทันที ความไว้วางใจทั้งหมดขึ้นอยู่กับแพลตฟอร์มและสถาบันหนี้ของสหรัฐฯ และมีจุดบอดและความทึบด้านกฎระเบียบ ดังนั้น กระบวนการของ T Protocol ในการขอความร่วมมือจากสถาบันหนี้อื่นๆ ในสหรัฐฯ จึงช้ามากเช่นกันและมีเพดานจำกัด ประการที่สอง ด้วยการผ่อนคลายนโยบายการเงินมหภาคในอนาคต อัตราผลตอบแทนพันธบัตรสหรัฐฯ จะเริ่มลดลง เมื่ออัตราดอกเบี้ยลดลง ผู้ใช้จะไม่จำเป็นต้องฝากเงินบนแพลตฟอร์มนี้อีกต่อไปและหันไปใช้แพลตฟอร์มการให้กู้ยืมอื่น ๆ

2. สรุปและการไตร่ตรอง

ผู้เขียนเชื่อว่าโปรโตคอลการไม่ชำระบัญชีส่วนใหญ่จนถึงขณะนี้คือ การชำระบัญชีหลอก ซึ่งจริงๆ แล้วโอนความเสี่ยงจากผู้ยืมไปยังที่อื่น ตัวอย่างเช่น Thorchain โอนความเสี่ยงไปยังโปรโตคอลเองและผู้ที่ถือโทเค็น Rune และ Cruise.Fi โอนความเสี่ยงไปยังโปรโตคอลเองและผู้ถือโทเค็น Rune เมื่อย้ายไปยัง Lender T Protocol ได้โอนความเสี่ยงไปยังกฎระเบียบที่ไม่ชัดเจน ไม่ใช่เรื่องยากที่จะเห็นว่าข้อตกลงประเภทนี้ล้วนมีจุดที่เจ็บปวด: เป็นการยากที่จะบรรลุการประหยัดต่อขนาดเนื่องจากการกู้ยืมนั้นไม่ยุติธรรมสำหรับบางฝ่ายและผลประโยชน์ สูง ในระยะสั้นที่เกิดจากสิ่งนี้ ความไม่ยุติธรรมเกิดขึ้นได้ยาก ต่อเนื่อง และไม่มั่นคงต่อผู้ใช้ ในที่สุดผู้ใช้จะใช้แพลตฟอร์มการให้กู้ยืมแบบดั้งเดิมเช่น AAVE เพื่อยอมรับการชำระบัญชีในขณะที่ยอมรับความเป็นธรรม สาระสำคัญของการชำระบัญชีคือการล้มละลาย สินทรัพย์ใดๆ ก็ตามจะผันผวน ไม่มีการลงทุนที่ปราศจากความเสี่ยงในโลก ตราบใดที่มีความผันผวน ก็จะมีช่วงเวลาของการล้มละลาย การเงินแบบดั้งเดิมไม่ได้ถูก ออกแบบ ตั้งแต่แรกเกิดจนถึง ปัจจุบัน การลงทุนที่ปราศจากความเสี่ยงที่สมบูรณ์แบบโดยไม่มีความผันผวนสูงในโลกของสกุลเงินดิจิทัล ข้อตกลง ไม่ชำระบัญชี อาจปรากฏต่อสาธารณชนอีกครั้งในลักษณะที่ค่อนข้าง คงที่ แต่ขนนั้นมาจากแกะ และในท้ายที่สุดฝ่ายหนึ่งฝ่ายใดจะยอมรับราคาอันเจ็บปวด