LD Capital Macro Weekly Report (11.13): จุดเริ่มต้นของกระทิงหรือหางปลา? พันธบัตรสหรัฐฯ ร่วงอีกครั้ง หุ้นตัวเล็กกลับอ่อนแอ

ตลาดหุ้นส่วนใหญ่ได้รับแรงหนุนจาก Wall Street ในทำนองเดียวกัน โดยส่วนใหญ่ได้รับแรงหนุนจาก Big Blue Chips ก่อนหน้านี้ และหุ้นขนาดเล็ก/หุ้นที่ไม่ทำกำไรได้กลับมาอ่อนแออีกครั้ง ความเชื่อมั่นในตลาดหุ้นสหรัฐฯ และข้อมูลตำแหน่งแสดงให้เห็นอย่างสม่ำเสมอว่าพวกเขายังอยู่ในกระบวนการ ของการฟื้นตัวและยังมีที่ว่างให้ฟื้นตัว . ประสิทธิภาพของตลาดจีนค่อนข้างอ่อนแอ และอัตราเงินเฟ้อของจีนล่าสุดกลับเข้าสู่ภาวะเงินฝืด ตลาด crypto ยังคงเพิ่มขึ้นอย่างต่อเนื่อง นำโดย Ethereum และ altcoins แต่ความกว้างของตลาดยังคงย่ำแย่ และ ETF กระแสโฆษณาอาจค่อยๆ ขาด ความหลงใหล สัปดาห์นี้ เราจะให้ความสนใจกับการประชุมสุดยอดเอเปค สหรัฐฯ กำลังปิดตัวลงในขณะที่พยายามแย่งชิงกับจีน เนื่องจากข้อมูล CPI ถูกกำหนดให้ชะลอตัวลงทุกปี การมุ่งเน้นของตลาดจะยังคงเป็นแกนหลัก อัตราเงินเฟ้อ หากยังคงวนเวียนอยู่ที่ระดับที่สูงกว่า 4% เล็กน้อย การซ้อนทับ การชะลอตัวของการเติบโตในไตรมาสที่สี่อาจทำให้เกิดการอภิปรายเรื่องภาวะเงินเฟ้อ

· การประมูลตั๋วเงินคลังอายุ 30 ปีที่ย่ำแย่: การประมูลตั๋วเงินคลังอายุ 30 ปีของสหรัฐฯ เมื่อวันพฤหัสบดีทำได้ไม่ดี โดยพันธบัตรอายุ 30 ปีมูลค่า 24 พันล้านดอลลาร์ดึงดูดอุปสงค์ที่ต่ำกว่าค่าเฉลี่ย โดยมีอัตราส่วนราคาเสนอต่อราคาเสนอที่ 2.24 ซึ่งต่ำกว่าค่าเฉลี่ยของ 10 ครั้งก่อนหน้า การประมูลพันธบัตร อัตราส่วน 2.38 ต่อมา อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี เพิ่มขึ้น 11 จุดพื้นฐานเป็น 4.64% อัตราผลตอบแทนพันธบัตรอายุ 30 ปีเพิ่มขึ้น 15 จุดกลับมาที่ 4.8% ซึ่งเป็นหนึ่งในการเพิ่มขึ้นหนึ่งวันที่ใหญ่ที่สุดนับตั้งแต่เดือนมิถุนายน 2565 อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีกลับมาสูงกว่า 5% ซึ่งเป็นระดับสูงสุดในเดือนพฤศจิกายน

· ก่อนหน้านี้สถิติการขายพันธบัตรรัฐบาลอายุ 10 ปีมูลค่า 4 หมื่นล้านดอลลาร์สหรัฐของวันพุธก็ถือว่าปานกลางเช่นกัน แต่เมื่อพิจารณาจากขนาดการประมูลที่เพิ่มขึ้น ผลลัพธ์ที่ได้ก็ไม่แย่นัก ดังนั้นอัตราผลตอบแทน 10 ปีหลังการประมูลจึงลดลงเล็กน้อย ในขณะที่อัตราผลตอบแทนระยะสั้นเพิ่มขึ้น การกลับตัวของเส้นโค้งลึกขึ้น บ่งชี้ว่านักลงทุนกำลังเดิมพันว่าวงจรการขึ้นอัตราดอกเบี้ยของธนาคารกลางสิ้นสุดลงแล้ว แต่จากนั้นการประมูล 30 ปีได้นำไปสู่อัตราผลตอบแทนระยะยาวที่เพิ่มขึ้นอีกครั้ง โดยส่วนใหญ่แสดงให้เห็นถึงความกังวลเกี่ยวกับเสถียรภาพทางเศรษฐกิจและการคลังในระยะยาว เมื่อนำมารวมกันจะทำให้เกิดอุปสรรคต่อสินทรัพย์เสี่ยง

· การโจมตีทางไซเบอร์: ธนาคารอุตสาหกรรมและการพาณิชย์แห่งประเทศจีนสาขาสหรัฐอเมริกาได้รับความเสียหายจากการโจมตีด้วยแรนซัมแวร์ ในฐานะผู้เข้าร่วมตลาดตราสารหนี้รายใหญ่ของสหรัฐอเมริกา ธุรกรรมที่ดำเนินการผ่าน ICBC ล้มเหลวเนื่องจากการโจมตี ช่วงเวลาของการโจมตีทางไซเบอร์ครั้งนี้ใกล้เคียงกับ การเน้นการจัดหาพันธบัตรใหม่อาจมีผลกระทบต่อผลการประมูลแม้ว่ากระทรวงการคลังสหรัฐจะไม่ได้เปิดเผยรายละเอียดก็ตาม

· ปัญหาด้านอุปสงค์และราคา: มีการกล่าวถึงความต้องการพันธบัตรเหล่านี้ลดลง โดยการมีส่วนร่วมของลูกค้าทั้งทางตรงและทางอ้อมอยู่ในระดับต่ำสุดในรอบสองปี การประมูลส่งผลให้อัตราผลตอบแทนเพิ่มขึ้น ซึ่งหมายถึงพันธบัตรที่ขายในราคาที่ต่ำกว่า อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปี เพิ่มขึ้นสู่ระดับ 15 จุด

ความคิดเห็นที่หยาบคายของพาวเวลล์ยังผลักดันให้อัตราผลตอบแทนสูงขึ้นอีกด้วย พาวเวลล์บอกกับคณะกรรมาธิการว่าธนาคารกลางไม่เชื่อว่าจะดำเนินการได้มากพอที่จะต่อสู้กับอัตราเงินเฟ้อที่สูง และเตือนตลาดว่าจะยังคงขึ้นอัตราดอกเบี้ยหากจำเป็น

· การประมูลพันธบัตรอิตาลี: ความรู้สึกที่ไม่ดีในการประมูลพันธบัตรรัฐบาลสหรัฐฯ ดูเหมือนจะส่งผลกระทบต่อการประมูลพันธบัตรอิตาลีด้วย ต่อมา กระทรวงการคลังอิตาลีขายพันธบัตร BTP อายุ 30 ปีจำนวน 1 พันล้านยูโรที่อัตราผลตอบแทน 5.05% ซึ่งสูงที่สุดนับตั้งแต่เดือนกรกฎาคม 2013 ระดับสูงสุด สิ่งนี้ดูเหมือนจะเกิดขึ้นได้ในการเชื่อมโยงความเชื่อมั่นของตลาดตราสารหนี้ทั่วโลก

· ความกังวลเกี่ยวกับการปิดตัวของรัฐบาลสหรัฐฯ: หากไม่สามารถบรรลุข้อตกลงการใช้จ่ายก่อนวันที่ 17 พฤศจิกายน รัฐบาลสหรัฐฯ อาจเผชิญการปิดตัวลง ไมค์ จอห์นสัน ประธานสภาผู้แทนราษฎรแห่งสหรัฐอเมริกา เปิดเผยมาตรการการใช้จ่ายเพื่อหยุดช่องว่างของพรรครีพับลิกันเมื่อวันเสาร์ ซึ่งต้องเผชิญกับการต่อต้านจากสาธารณชนอย่างรวดเร็วจากสมาชิกสภานิติบัญญัติบางคนจากทั้งสองด้านของทางเดิน

· การแบ่งแยกภายในพรรครีพับลิกันในปัจจุบันคือปัญหาที่ใหญ่ที่สุด โดยสมาชิกบางคนเรียกร้องให้มีร่างกฎหมายการใช้จ่ายชั่วคราวที่ สะอาด ซึ่งจะคงอยู่จนถึงกลางเดือนมกราคม โดยไม่มีการลดการใช้จ่ายหรือส่วนเสริมนโยบายอนุรักษ์นิยมใดๆ อย่างไรก็ตาม กลุ่มอนุรักษ์นิยมหัวรุนแรงกำลังกดดันให้มียุทธศาสตร์ที่ครอบคลุม ซึ่งรวมถึงการลดการใช้จ่ายและการเสริมสร้างความมั่นคงชายแดนสหรัฐฯ-เม็กซิโก ท่ามกลางนโยบายอื่นๆ ดังนั้นข้อเสนอของจอห์นสันในครั้งนี้จึงดูเหมือนจะไม่เป็นที่นิยมของทั้งสองฝ่าย พรรคเดโมแครตคิดว่ามัน “ซับซ้อน” และพรรครีพับลิกันบางคนคิดว่ามันยัง “อนุรักษ์นิยม” ไม่เพียงพอ เมื่อใกล้ถึงเส้นตาย เสียงมากมายในตลาดกำลังสงสัยในความสามารถของ Speaker Mike Johnson ใหม่ในการหลีกเลี่ยงการปิดระบบ

· การแบ่งแยกทางการเมืองในปัจจุบันและภาระหนี้ที่ขยายตัวอย่างต่อเนื่องในสหรัฐอเมริกาถือเป็นวงจรที่เลวร้าย ยิ่งมีเสียงดังมากเท่าไร พวกเขาก็ยิ่งช่วยเหลือน้อยลงในการแก้ปัญหาการขาดดุล ในทางกลับกัน พวกเขากระตุ้นการกำหนดราคาในตลาดและเพิ่มภาระหนี้

· ปรับลดอันดับอีกครั้ง: เมื่อวันศุกร์ที่ Moodys เปลี่ยนแนวโน้มอันดับเครดิตของรัฐบาลสหรัฐฯ เป็นลบ ส่งผลให้มีความเป็นไปได้ที่อันดับเครดิตสหรัฐฯ จะปรับลดอีก บริษัทอ้างถึงความเสี่ยงต่อแนวโน้มการคลังของสหรัฐฯ กล่าวคือ หากไม่มีมาตรการนโยบายการคลังที่มีประสิทธิภาพเพื่อลดการใช้จ่ายภาครัฐหรือเพิ่มรายได้ อัตราดอกเบี้ยก็จะสูงขึ้น และเพิ่มความเสี่ยงที่ต้นทุนการกู้ยืมของรัฐบาลกลางจะสูงขึ้น เนื่องจากเกมการเมืองจะมีความซับซ้อนในปีหน้าจึงอาจต้องใช้เวลาถึงปี 2568 จึงจะเห็นการเปิดตัวนโยบายสำคัญ ๆ เพื่อแก้ไขวิกฤติการคลัง ดังนั้น เราคาดว่าสิ่งนี้จะทำให้ตลาดกำหนดราคาอัตราดอกเบี้ยพันธบัตรสหรัฐฯ ที่สูงขึ้นอย่างมีนัยสำคัญใน ในระยะสั้นเนื่องจากข่าวนี้ใกล้จะถึงระฆังปิดแล้ว ปรากฏเป็นบางครั้งบางคราวและคาดว่าจะบานปลายต่อไปในสัปดาห์นี้ แต่ผลกระทบน่าจะยังน้อยกว่าภาวะช็อกของตลาดอยู่มาก หลังจากที่ Fitch ปรับลดอันดับความน่าเชื่อถือสหรัฐฯ อย่างเป็นทางการในเดือนสิงหาคม

· Moodys เป็นหน่วยงานจัดอันดับเครดิตหลักแห่งสุดท้ายจากสามแห่งที่รักษาอันดับสูงสุดของรัฐบาลสหรัฐฯ ตลาดการเงินของสหรัฐฯ ถือเป็นแหล่งที่ปลอดภัยสำหรับกองทุนเนื่องจากมีความลึกและสภาพคล่อง ปัจจุบัน ไม่มีสินทรัพย์ใดสามารถแข่งขันกับตลาดได้ และสกุลเงินดิจิทัล อาจเป็นคู่แข่งที่มีศักยภาพ

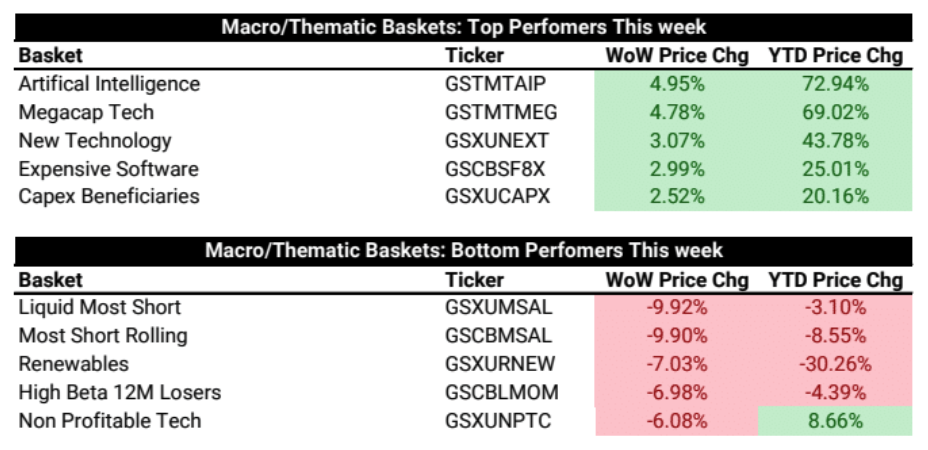

หุ้นสหรัฐในความแตกต่างและการกลับรายการ

หุ้นสหรัฐฯ ปรับตัวขึ้นเป็นสัปดาห์ที่สองติดต่อกัน โดย SPX ปิดเหนือ 4,400 จุดเป็นครั้งแรกนับตั้งแต่วันที่ 20 กันยายน โดยได้รับแรงหนุนจากความแข็งแกร่งของหุ้นเทคโนโลยีหุ้นขนาดใหญ่ NDX ทำได้ดีกว่า RUT ประมาณ 6% ซึ่งเป็นการเพิ่มขึ้นครั้งใหญ่ที่สุดในรอบ 8 ปีที่ผ่านมา เดือน. ช่องว่าง.

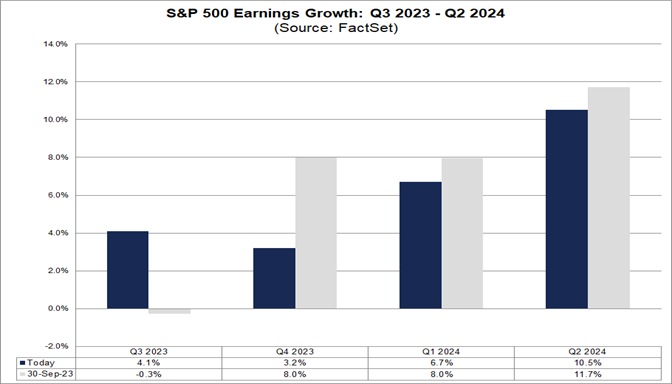

รายงานการเงินไตรมาส 3 เกินความคาดหมายอย่างมาก

เป็นสัปดาห์ที่ค่อนข้างดีสำหรับ Big 7 (ลบ Tesla)

หุ้นขนาดใหญ่และหุ้นเติบโตทำให้เกิดการโต้กลับครั้งใหญ่:

จนถึงตอนนี้ 92% ของบริษัท SP 500 รายงานผลประกอบการไตรมาสสามตามจริง:

81% ของบริษัทรายงานว่า EPS สูงกว่าการคาดการณ์ ซึ่งสูงกว่าค่าเฉลี่ยในช่วง 5 ปีที่ผ่านมา (77%) และ 10 ปี (74%) หากตัวเลขสุดท้ายอยู่ที่ 81% จะเป็นอัตราส่วนสูงสุดนับตั้งแต่ไตรมาส 3 ปี 2564 (82%)

กำไรสุทธิเพิ่มขึ้น 4.1% เมื่อเทียบเป็นรายปี ยุติการแพ้ติดต่อกันตั้งแต่ไตรมาสที่สามของปี 2022

61% ของบริษัทรายงานรายได้เหนือความคาดหมาย ซึ่งต่ำกว่าค่าเฉลี่ยในช่วง 5 ปีที่ผ่านมา (68%) และ 10 ปี (64%) หากท้ายที่สุดถือหุ้นอยู่ที่ 61% ก็จะถือว่าต่ำที่สุดนับตั้งแต่ไตรมาสแรกของปี 2020 (56%)

รายได้เพิ่มขึ้น 2.3% เมื่อเทียบเป็นรายปี นับเป็นไตรมาสที่ 11 ติดต่อกันของการเติบโตของรายได้

SP 500 PE อยู่ที่ 18.0 ต่ำกว่าค่าเฉลี่ย 5 ปี (18.7) แต่สูงกว่าค่าเฉลี่ย 10 ปี (17.5)

นักวิเคราะห์คาดว่า SP 500 จะเพิ่มขึ้น 15.9% ในอีก 12 เดือนข้างหน้า ภาคพลังงานและการตัดสินใจของผู้บริโภคคาดว่าจะได้รับผลกำไรมากที่สุด

คุณรู้ไหมว่าก่อนเริ่มฤดูกาลการรายงานทางการเงิน ตลาดคาดว่าการเติบโตของกำไรจะอยู่ใกล้ 0% แต่ตลาดได้ลดอัตราการเติบโตของรายได้ในอนาคตลง โดยเฉพาะอัตราการเติบโตของไตรมาสที่สี่ที่ 8% -3.2%:

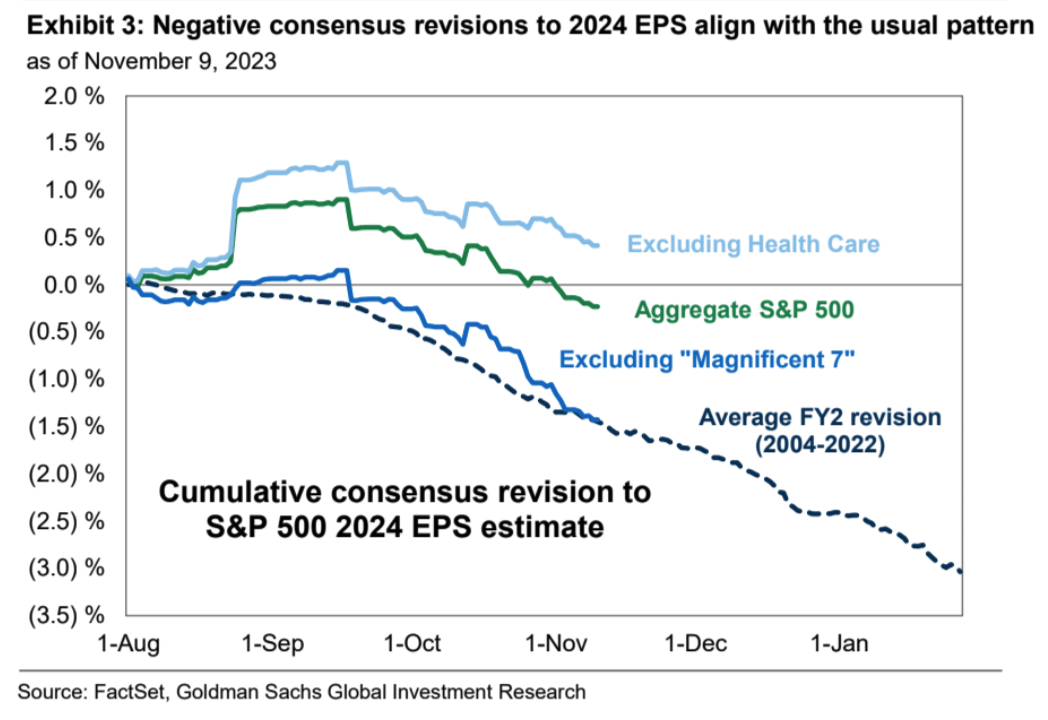

ภาคการดูแลสุขภาพลากการลดลงอย่างมากในประมาณการกำไร SP 500 หากไม่รวมกลุ่มดังกล่าว ประมาณการกำไรต่อหุ้นในปี 2567 ลดลงเพียง 0.4% จากมุมมองของหุ้นแต่ละหุ้น ความคาดหวังกำไรของบริษัทเทคโนโลยีขนาดใหญ่ยังคงมีเสถียรภาพ สนับสนุนการคาดการณ์กำไรในปี 2567 หลังจากไม่รวม Mag 7 แล้ว ความคาดหวังในปี 2567 ของ SP 493 อยู่ที่ -1.4%

นอกจากนี้ รายงานของบริษัทในไตรมาสที่สามยังสะท้อนให้เห็นถึงการใช้จ่ายเงินสดที่ชะลอตัวในวงกว้าง:

รายจ่ายฝ่ายทุนและการใช้จ่ายด้านการวิจัยและพัฒนาเพิ่มขึ้น 5% เมื่อเทียบเป็นรายปี ซึ่งช้ากว่าอัตราการเติบโต 14% เมื่อเทียบเป็นรายปีในครึ่งปีแรกอย่างมีนัยสำคัญ ยักษ์ใหญ่ด้านเทคโนโลยีหลายแห่งกำลังขับเคลื่อนการชะลอตัวนี้ Apple, Amazon และ Meta ลดรายจ่ายด้านทุนทั้งหมดและการใช้จ่ายด้านการวิจัยและพัฒนาลง 6%, 6% และ 15% ตามลำดับในไตรมาสที่สาม

บริษัทต่างๆ ยังคงลดการใช้จ่ายซื้อคืน (ลดลง 9% เมื่อเทียบเป็นรายปี) แต่ในอัตราที่ช้ากว่าในช่วงครึ่งแรกของปี 2566 (ลดลง 22% เมื่อเทียบเป็นรายปี)

ตลาดอื่นๆ:

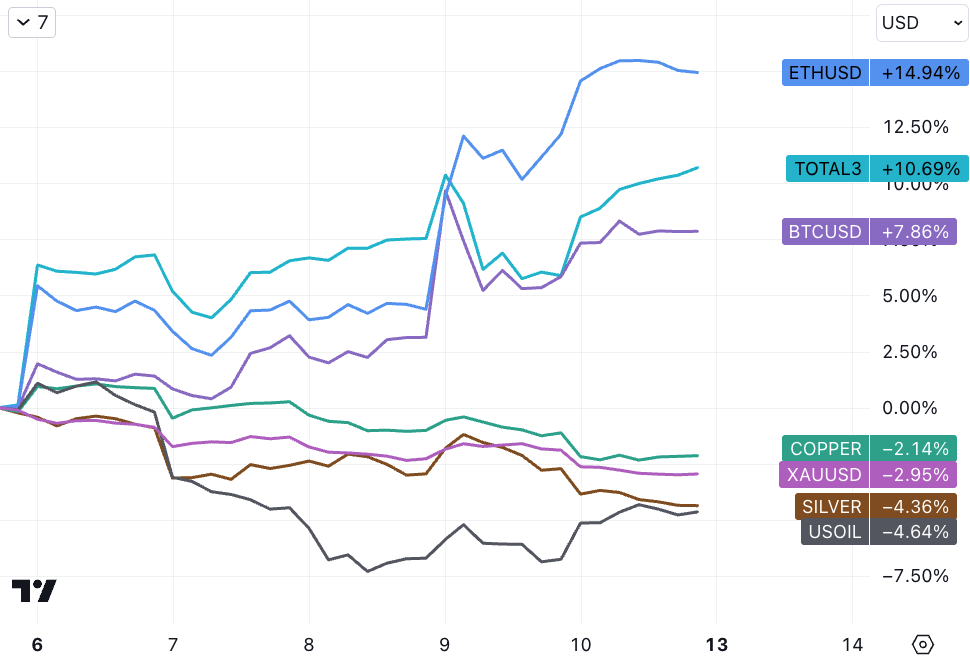

BlackRock ยักษ์ใหญ่ด้านการจัดการสินทรัพย์ได้ลงทะเบียนการสร้างความน่าเชื่อถือ Ethereum ทำให้เกิดการเชื่อมโยงของตลาดกับ ETH ETF เมื่อต้นปีนี้ BlackRock ลงทะเบียนความไว้วางใจ Bitcoin ในลักษณะเดียวกันและอีกหนึ่งสัปดาห์ต่อมาได้ยื่นข้อเสนอต่อ SEC เพื่อเปิดตัว Bitcoin ETF . สมัคร. ETH เป็นผู้นำตลาด crypto ที่สูงขึ้นเมื่อสัปดาห์ที่แล้ว ในฐานะผู้นำของการจัดสรรทางเลือก ราคาทองคำลดลง 3% เนื่องจากอัตราผลตอบแทนของตลาดดีดตัวขึ้นเมื่อปลายสัปดาห์ที่แล้ว ความกลัวทางภูมิรัฐศาสตร์ที่ผ่อนคลายลงส่งผลให้ราคาน้ำมันลดลงเป็นสัปดาห์ที่สามติดต่อกัน:

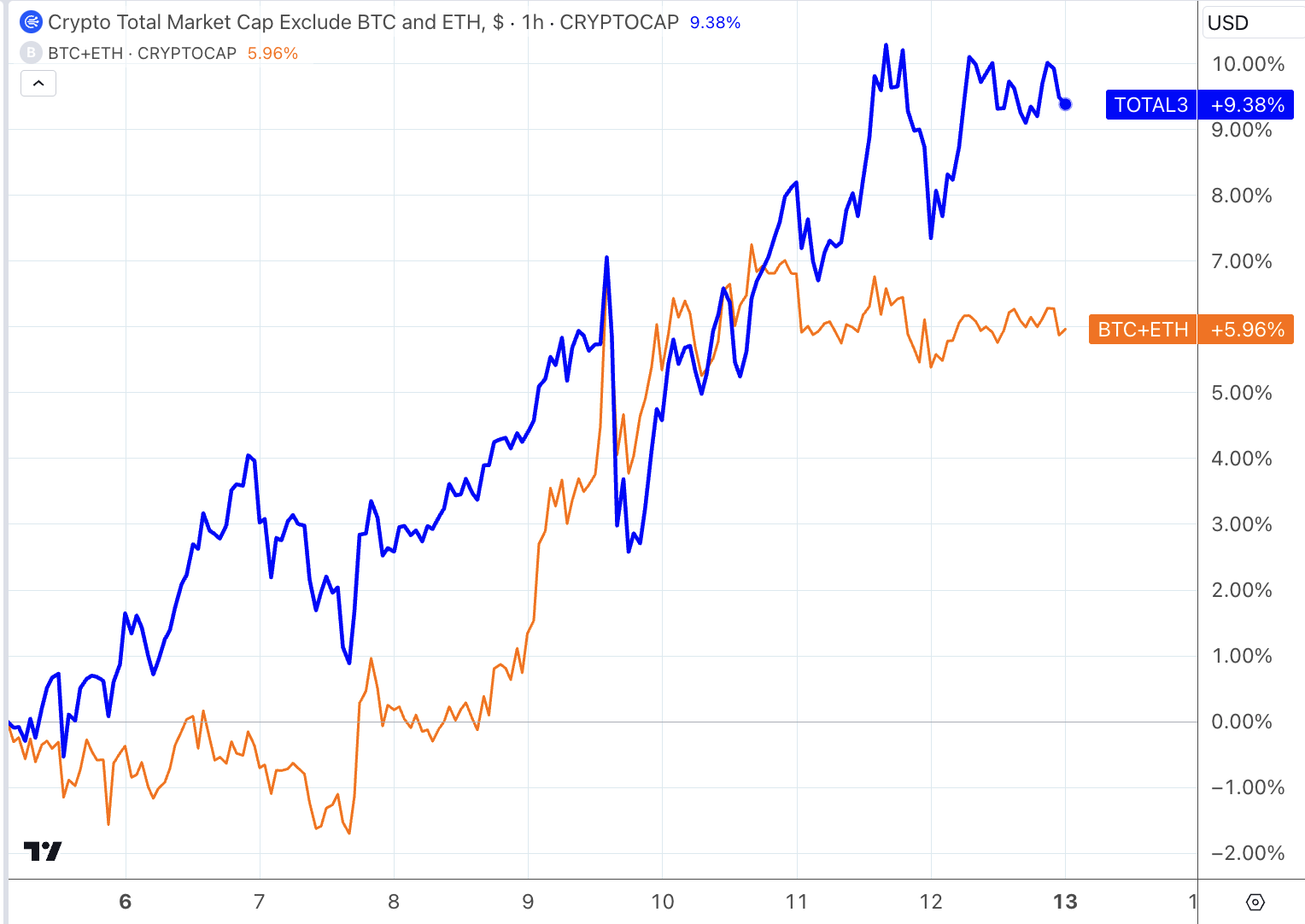

ความกระสับกระส่ายของ altcoins ยังคงหมักอยู่ แม้ว่าความกว้างของตลาดยังคงค่อนข้างแย่ แต่การเพิ่มขึ้นที่เกินจริงของสินทรัพย์บางส่วนรวมกับการไหลเข้าของเหรียญ stablecoin ดอลลาร์สหรัฐยังคงทำให้ประสิทธิภาพของ exBTCETH ที่เข้ารหัสนั้นเหนือกว่า BTC+ETH อย่างไรก็ตาม หากความกว้าง ไม่สามารถเพิ่มขึ้นได้ การเพิ่มขึ้นดังกล่าวอาจค่อยๆ เย็นลง , ตลาด crypto กำลังเผชิญกับแนวต้าน เช่น เงินดอลลาร์สหรัฐและอัตราดอกเบี้ยพันธบัตรสหรัฐที่ฟื้นตัว, การคาดการณ์อัตราเงินเฟ้อกำลังลดลง, คาดว่าเศรษฐกิจจะชะลอตัวลงอย่างแข็งแกร่ง, ความเสี่ยงทางภูมิรัฐศาสตร์กำลังเย็นลง, และฟองสบู่ altcoin เริ่มแตก (เช่น GAS ลดลงจาก 30 เป็น 10) จำเป็นต้องมีการเติบโตใหม่เพื่อรักษาแนวโน้มขาขึ้นในปัจจุบัน การแนะนำธีม (ความเสี่ยง-ผลตอบแทนของการเดิมพันทางด้านซ้ายยังไม่สูงพอดังนั้น มุมมองต่อตลาดในปัจจุบันเปลี่ยนจากเชิงบวกเป็นเป็นกลาง อย่างน้อยก็ไม่ใช่ภาวะหมีในสัปดาห์นี้):

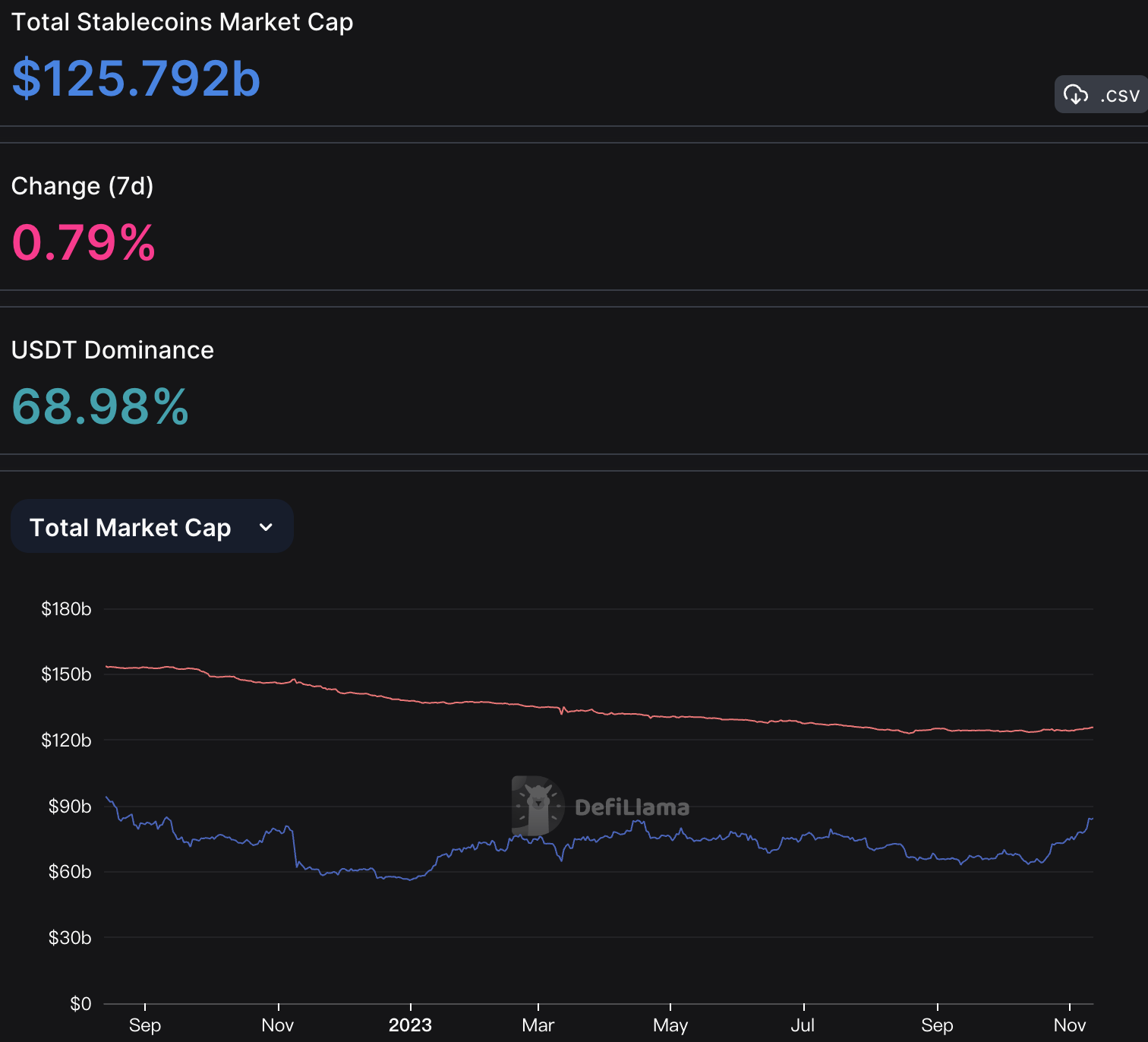

ตลาด Stablecoin มีการไหลเข้าเกือบ 2 พันล้านดอลลาร์ในเดือนที่ผ่านมา (เส้นสีแดงในแผนภูมิด้านล่าง):

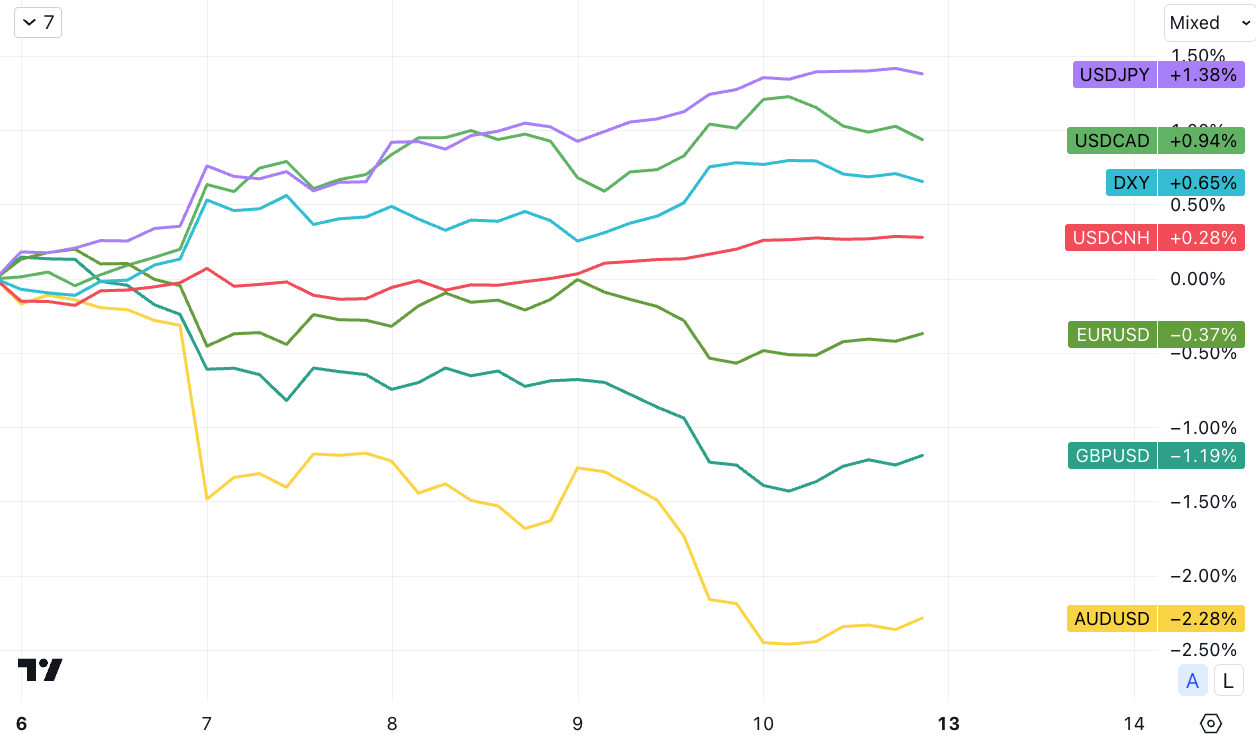

ดอลลาร์ยังคงฟื้นตัวอย่างต่อเนื่อง

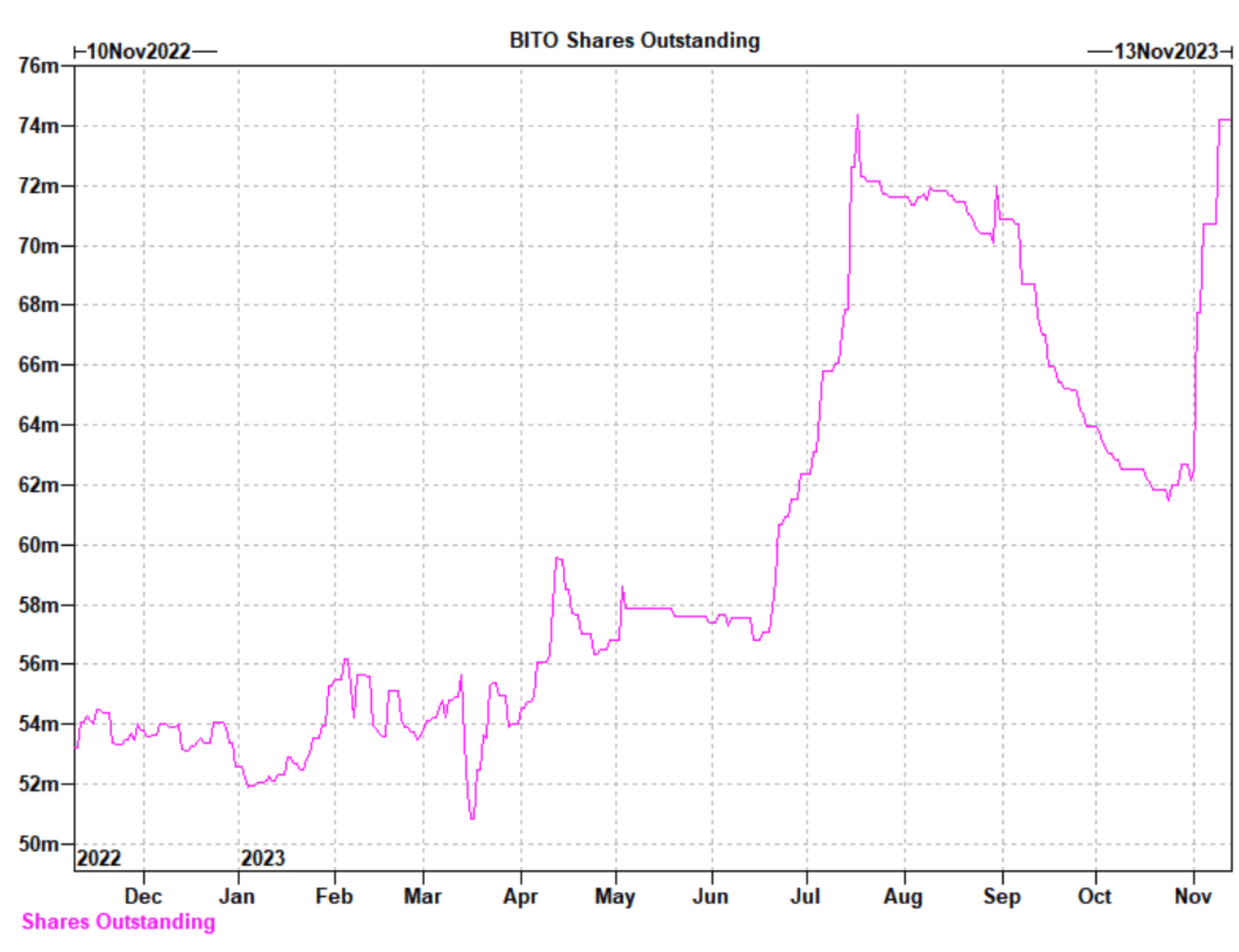

กระแส Bitcoin ETF ยังคงดำเนินต่อไป

ปริมาณการซื้อขาย BITO (หนุนโดยฟิวเจอร์ส) แตะระดับสูงสุดเป็นประวัติการณ์ที่ 40 ล้านหุ้น (750 ล้านดอลลาร์) ในวันพฤหัสบดี โดย AUM เพิ่มขึ้น 60% ในหนึ่งเดือนเป็นมากกว่า 1 พันล้านดอลลาร์ นอกจากนี้ ตำแหน่ง BITO คิดเป็น 24% ของตำแหน่งสัญญาซื้อขายล่วงหน้า CME เดือนพฤศจิกายน และ 70% ของตำแหน่งสัญญาซื้อขายล่วงหน้า CME เดือนธันวาคม เมื่อสัปดาห์ที่แล้ว จำนวนสัญญาซื้อขายล่วงหน้าแบบเปิดของ CME เกิน Binance (4.2 พันล้านเทียบกับ 3.9 พันล้าน) จะเห็นได้ว่าผู้ซื้อหุ้นสหรัฐมีส่วนสนับสนุนอย่างน้อยครึ่งหนึ่งของการเพิ่มขึ้น

กำหนดเส้นตายการตัดสินใจของ ก.ล.ต. ครั้งต่อไปคือวันที่ 17 พฤศจิกายน, 15 มกราคม และ 15 มีนาคม

Gensler ดูเหมือนจะแสดงการประนีประนอมกับสินทรัพย์ดิจิทัลเมื่อวันศุกร์:

ไม่มีอะไรเกี่ยวกับสกุลเงินดิจิทัลที่ไม่สอดคล้องกับกฎหมายหลักทรัพย์ วัตถุประสงค์ของกฎหมายหลักทรัพย์คือเพื่อปกป้องผู้ชมของคุณและนักลงทุนทั่วไป เพื่อให้พวกเขาได้รับการเปิดเผยข้อมูลที่เหมาะสมและผู้คนจะไม่ใช้เงินของตนในนามของพวกเขา...

“หากทอมหรือใครก็ตามต้องการเข้าสู่พื้นที่นี้ ฉันจะบอกว่าให้ทำภายใต้กฎหมาย สร้างความเชื่อมั่นของนักลงทุนในสิ่งที่คุณกำลังทำ และตรวจสอบให้แน่ใจว่าคุณมีการเปิดเผยข้อมูลที่เหมาะสม และตรวจสอบให้แน่ใจว่าคุณไม่ได้ปะปนกับหน้าที่เหล่านั้นทั้งหมด ทำธุรกรรมกับลูกค้าของคุณหรือใช้สินทรัพย์ crypto เพื่อวัตถุประสงค์ของคุณเอง”

นักลงทุนตอบสนองต่อข้อสังเกตเหล่านี้ โดย FTT Token เพิ่มขึ้นกว่าสองเท่า ณ จุดหนึ่งเมื่อวันศุกร์ โดยราคาเกิน 5 ดอลลาร์ในระยะสั้น

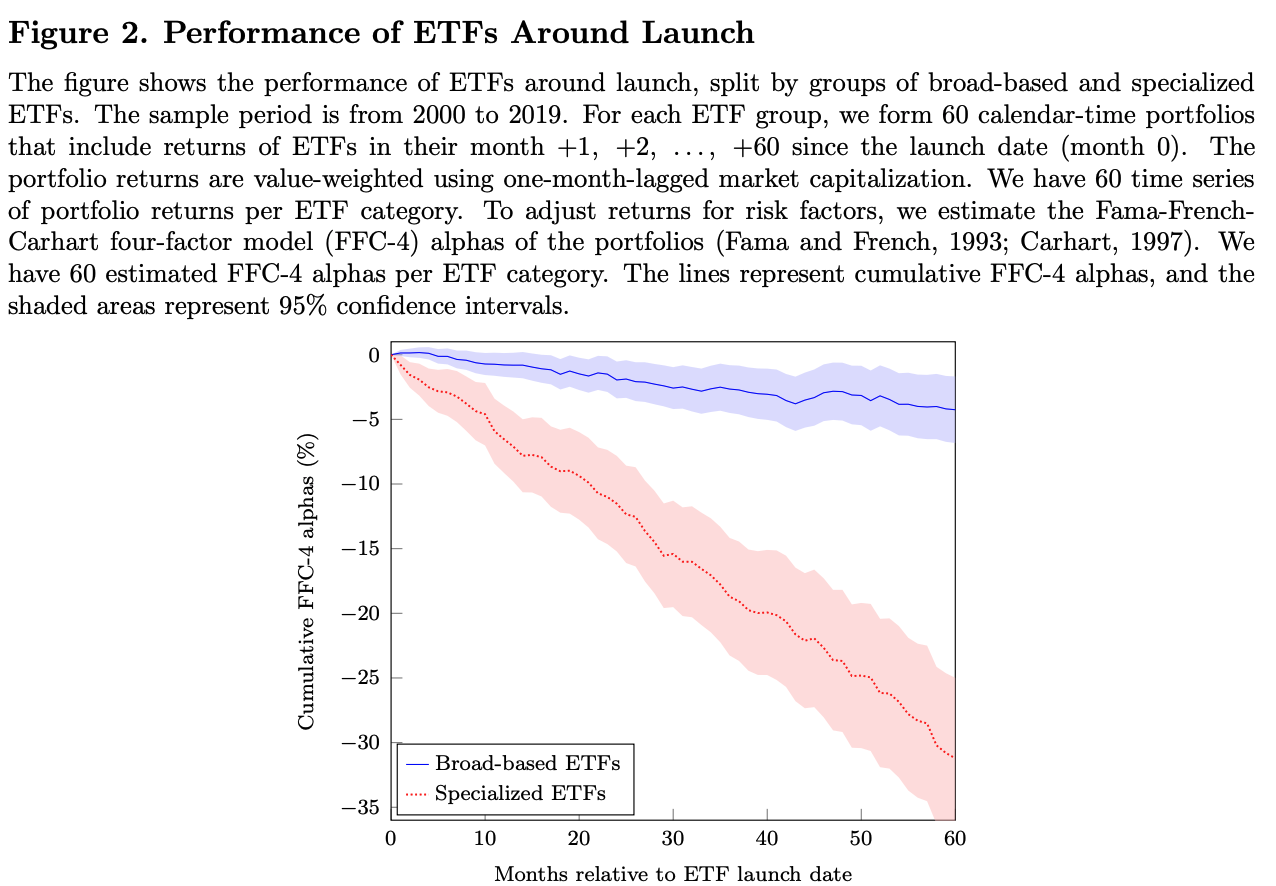

การศึกษาชี้ให้เห็นว่า Spot Bitcoin ETFs อาจมีประสิทธิภาพต่ำกว่าปกติ

การศึกษาล่าสุดพบว่า ETF เฉพาะกลุ่ม/พิเศษมักจะมีประสิทธิภาพต่ำกว่าตลาดหุ้นในวงกว้างในช่วงห้าปีหลังจากการเปิดตัว โดยมีผลตอบแทนต่อปีที่ปรับตามความเสี่ยงประมาณ -6%

เนื่องจากมีแนวโน้มที่จะแสดงเมื่อนักลงทุนมีความกระตือรือร้นต่อสินทรัพย์อ้างอิงอ้างอิงที่พวกเขาติดตามหรือรูปแบบการลงทุนที่เกี่ยวข้องอยู่ในระดับสูง ซึ่งหมายความว่าหลักทรัพย์ที่ ETF เหล่านี้ลงทุนมีแนวโน้มที่จะมีมูลค่าสูงเกินไป ค่าธรรมเนียมที่สูงขึ้นสำหรับ ETF ดังกล่าวสามารถนำไปใช้เป็นผลตอบแทนได้ และ ETF ระดับมืออาชีพนั้นได้รับความนิยมมากกว่าในหมู่นักลงทุนรายย่อย ซึ่งมีแนวโน้มที่จะมีความคาดหวังที่ผิดและมีส่วนร่วมในธุรกรรมที่มีการตอบรับเชิงบวก

สิ่งนี้จะเกิดขึ้นหรือไม่หาก Spot Bitcoin ETF ได้รับการอนุมัตินั้นต้องรอดูกันต่อไป แต่นักลงทุนควรให้ความสนใจบทเรียนประวัติศาสตร์นี้ต่อไป

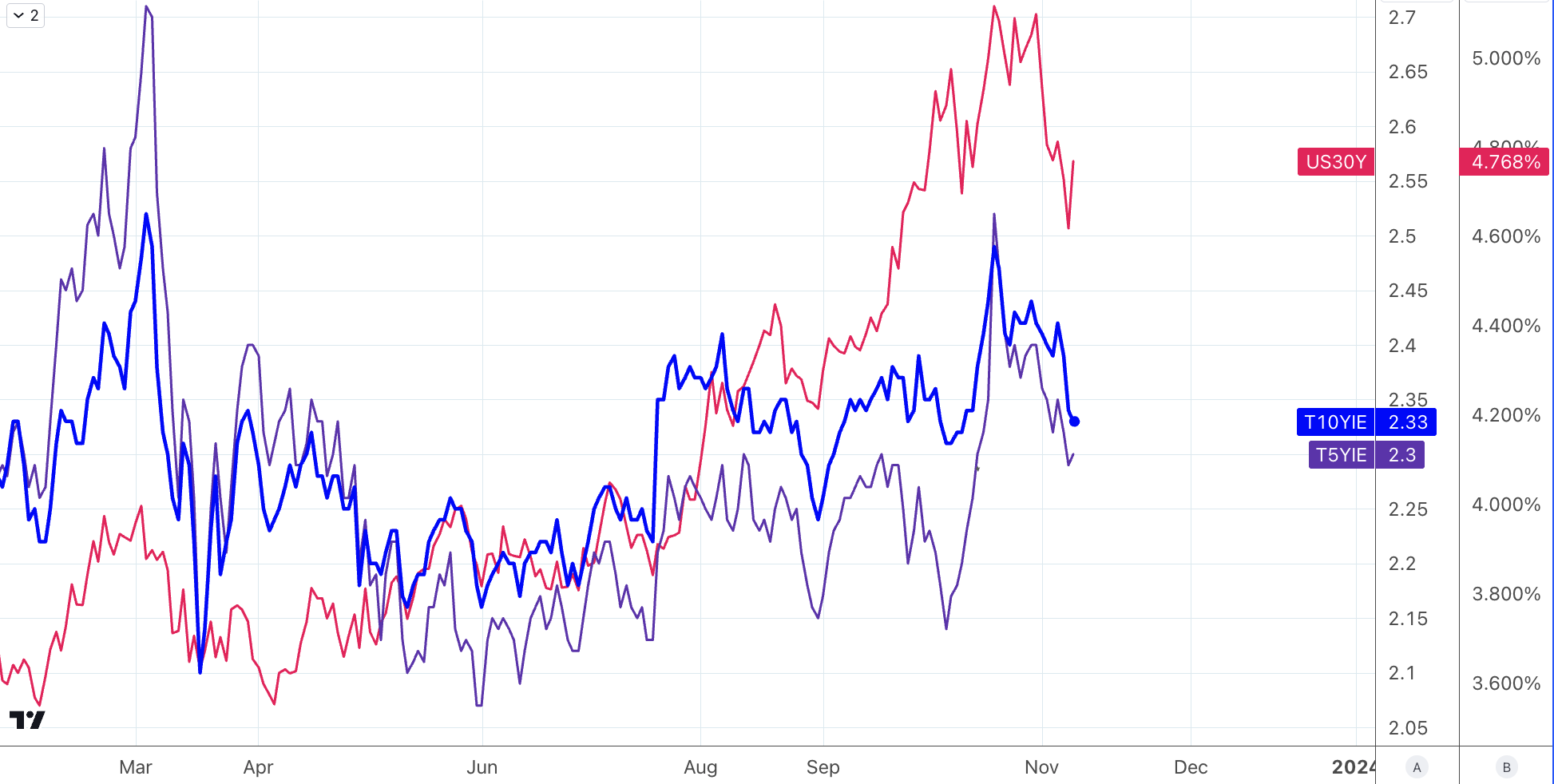

การเปลี่ยนแปลงความสนใจของตลาดอัตราดอกเบี้ย

แม้ว่าคนส่วนใหญ่เชื่อว่า Fed ได้สิ้นสุดการปรับขึ้นอัตราดอกเบี้ยแล้ว แต่อัตราดอกเบี้ยระยะยาวยังคงเพิ่มขึ้น/ลอยอยู่ในระดับสูง ซึ่งอาจสะท้อนถึงการเปลี่ยนแปลงความสนใจของตลาดจากอัตราเงินเฟ้อไปสู่การขาดดุลทางการคลัง เนื่องจากการเปลี่ยนแปลงการคาดการณ์อัตราเงินเฟ้อใน ตลาดรองหลังวันที่ 10 ส.ค. มีไม่มากนัก (+4 bp Vs + 40 bp) และร่วงลงอย่างรวดเร็วตั้งแต่ปลายเดือนตุลาคม

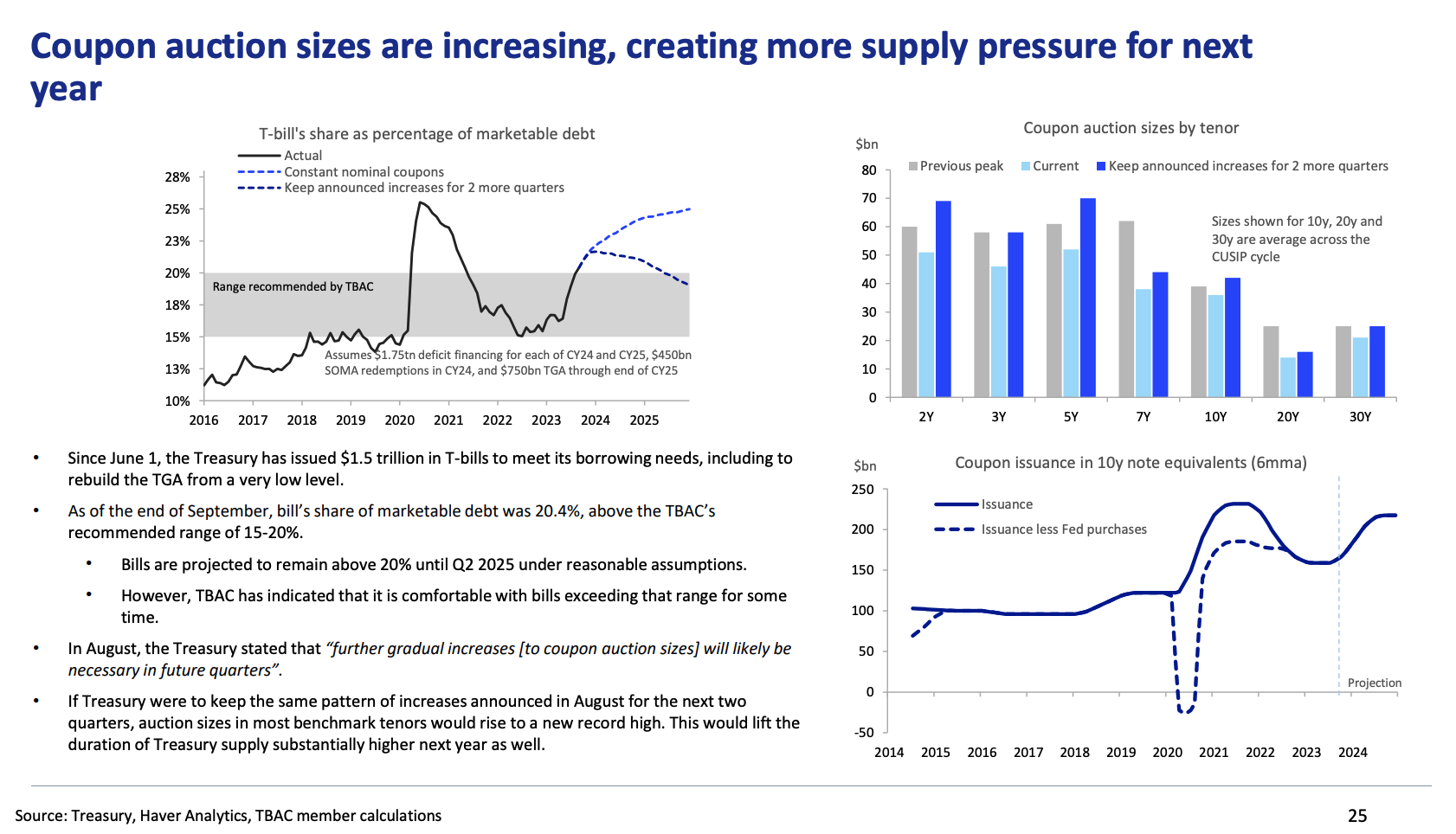

เนื่องจากรายได้ทางการคลังลดลงแล้ว Fed กำลังลดงบดุลลง และนักลงทุนต่างชาติรายใหญ่ที่สุดกำลังลดการลงทุนในตราสารหนี้ในสหรัฐฯ จึงมีเหตุผลที่คาดว่าการขาดดุลในปีนี้ที่ 1.7-1.8 ล้านล้านจะยังคงดำเนินต่อไปอีกหลายปี นอกจากนี้ความสนใจของนักลงทุนยังคงอยู่ที่ด้านตั๋วเงินระยะสั้นเป็นหลัก เนื่องจาก Treasure ยังคงเพิ่มการออกหุ้นระยะยาวอย่างต่อเนื่องเบี้ยประกันภัยระยะยาวจะเพิ่มขึ้นอีกซึ่งจะทำให้ต้นทุนหนี้เพิ่มขึ้นอย่างมาก

การคาดการณ์ของกระทรวงการคลังสหรัฐฯ เองคือการออกสุทธิ ซึ่งรวมถึงตั๋วเงินและคูปอง จะอยู่ที่ 2.4 ล้านล้านดอลลาร์ และการออกสุทธิรวมอยู่ที่ 4.2 ล้านล้านดอลลาร์ใน 24 ปี และพวกเขาเชื่อว่ายังมีช่องว่างสำหรับเบี้ยประกันภัยระยะยาวที่เพิ่มขึ้นอีก

ข้อมูลของจีน

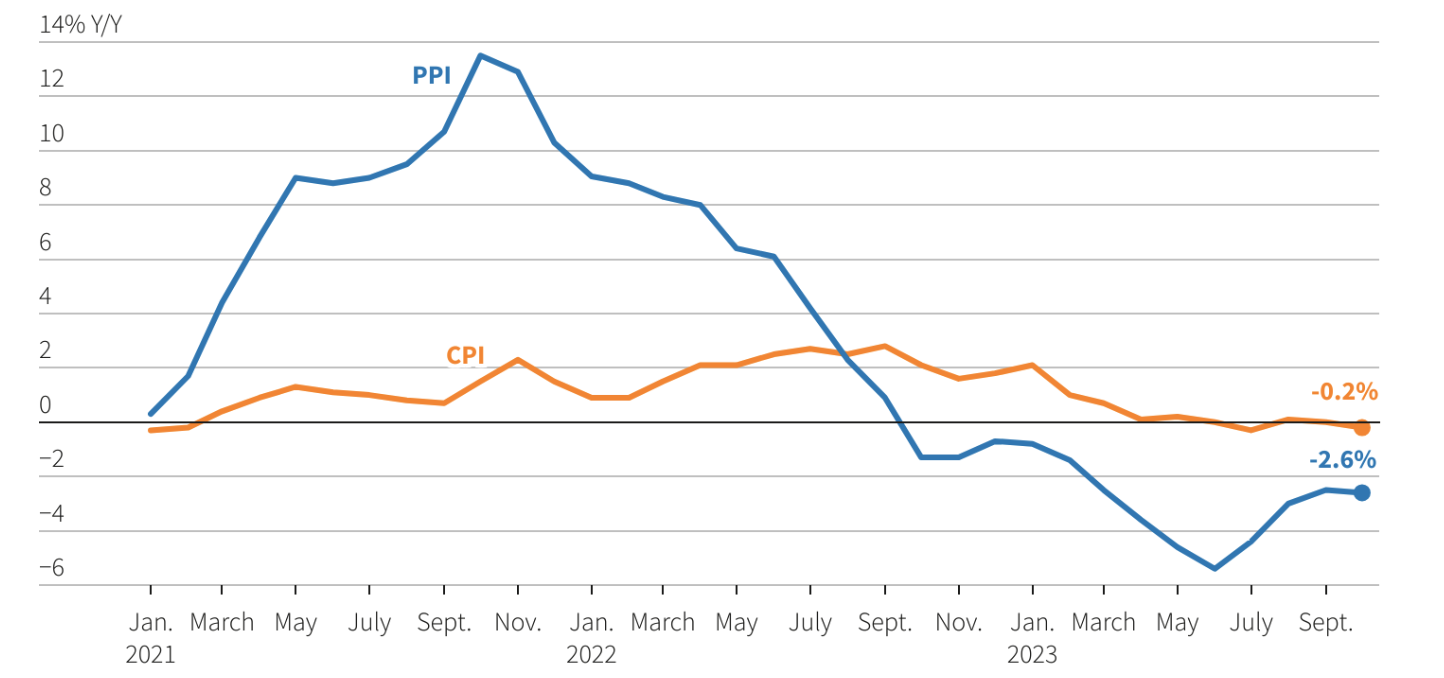

CPI ของจีนกลับเข้าสู่แดนลบในเดือนตุลาคม โดยตัวชี้วัดอุปสงค์ในประเทศที่สำคัญแสดงให้เห็นถึงความอ่อนแอที่ไม่เคยพบเห็นนับตั้งแต่เกิดการระบาด ในขณะที่ภาวะเงินฝืดทวีความรุนแรงมากขึ้นในโรงงานต่างๆ ทำให้เกิดข้อสงสัยเกี่ยวกับโอกาสของการฟื้นตัวของเศรษฐกิจในวงกว้าง:

CPI ในเดือนตุลาคมอยู่ที่ -0.2% เมื่อเทียบเป็นรายปี และอยู่ที่ 0.0% ในเดือนกันยายน

CPI ในเดือนตุลาคมอยู่ที่ -0.1% เมื่อเทียบเป็นรายเดือน และอยู่ที่ +0.2% ในเดือนกันยายน

PPI ในเดือนตุลาคมอยู่ที่ -2.6% เมื่อเทียบเป็นรายปี และ -2.5% ในเดือนกันยายน

Core CPI ซึ่งไม่รวมราคาอาหารและเชื้อเพลิง ลดลงเหลือ 0.6% ในเดือนตุลาคม จาก 0.8% ในเดือนกันยายน

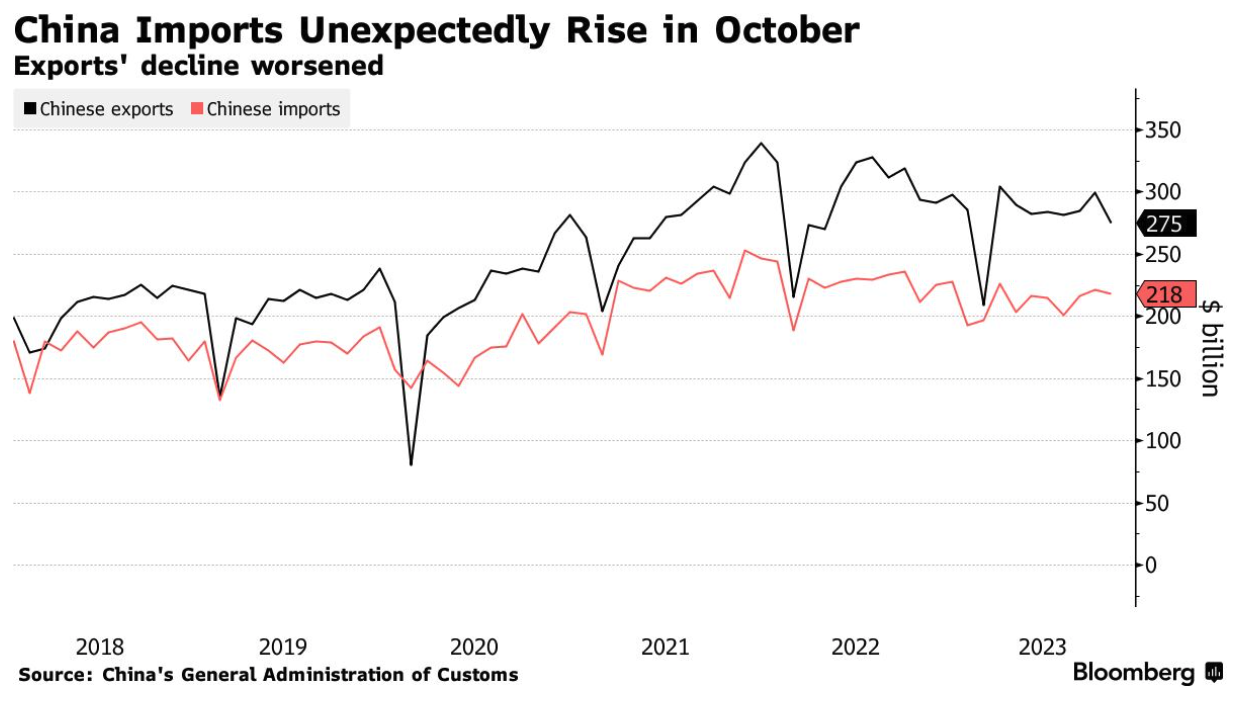

การนำเข้าของจีนเพิ่มขึ้น 3% เมื่อเทียบเป็นรายปีในเดือนตุลาคม ซึ่งเพิ่มขึ้นครั้งแรกในรอบ 8 เดือนและเกินความคาดหมายเรื่องการลดลง ในทางกลับกัน การส่งออกลดลงอย่างรวดเร็วถึง 6.4% ซึ่งต่ำกว่าการคาดการณ์ของนักวิเคราะห์ที่จะลดลง 3% มาก นี่เป็นการส่งออกที่ลดลงติดต่อกันเป็นครั้งที่ 6 เมื่อเทียบเป็นรายปี ซึ่งสร้างความผิดหวังให้กับตลาด

เดิมที ทุกคนคาดหวังว่าการส่งออกจะฟื้นตัวและห่วงโซ่อุปทานทั่วโลกจะฟื้นตัว แต่ข้อมูลในปัจจุบันยืนยันจากฝ่ายเดียวกันว่าประเทศที่พัฒนาแล้วส่วนใหญ่จะเผชิญกับภาวะถดถอยเล็กน้อยหรือการเติบโตของ GDP ที่อ่อนแอในระยะสั้น ซึ่งสะท้อนให้เห็นจากความต้องการสินค้าจากต่างประเทศที่ลดลง

การสอบสวนสินเชื่อ

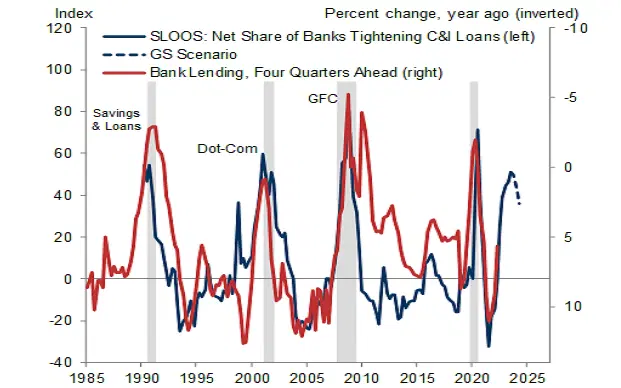

จากการสำรวจความคิดเห็นของเจ้าหน้าที่สินเชื่ออาวุโส (SLOOS) ของธนาคารกลางสหรัฐ พบว่ามาตรฐานการให้กู้ยืมในอุตสาหกรรมการธนาคารของสหรัฐฯ ยังคงเข้มงวดขึ้นอย่างต่อเนื่องในไตรมาสที่สาม แต่ความเข้มงวดของการเข้มงวดนั้นชะลอตัวลงและความต้องการสินเชื่อก็อ่อนแอ

การวิเคราะห์ของ Goldman Sachs แสดงให้เห็นว่าเมื่อการสำรวจของ SLOOS แสดงให้เห็นว่าธนาคารต่างๆ ระมัดระวังมากขึ้นในแนวทางปฏิบัติในการให้สินเชื่อ ก็มีแนวโน้มที่จะนำหน้าการลดลงของการให้สินเชื่อจริง ซึ่งมักจะนำไปสู่ภาวะถดถอย

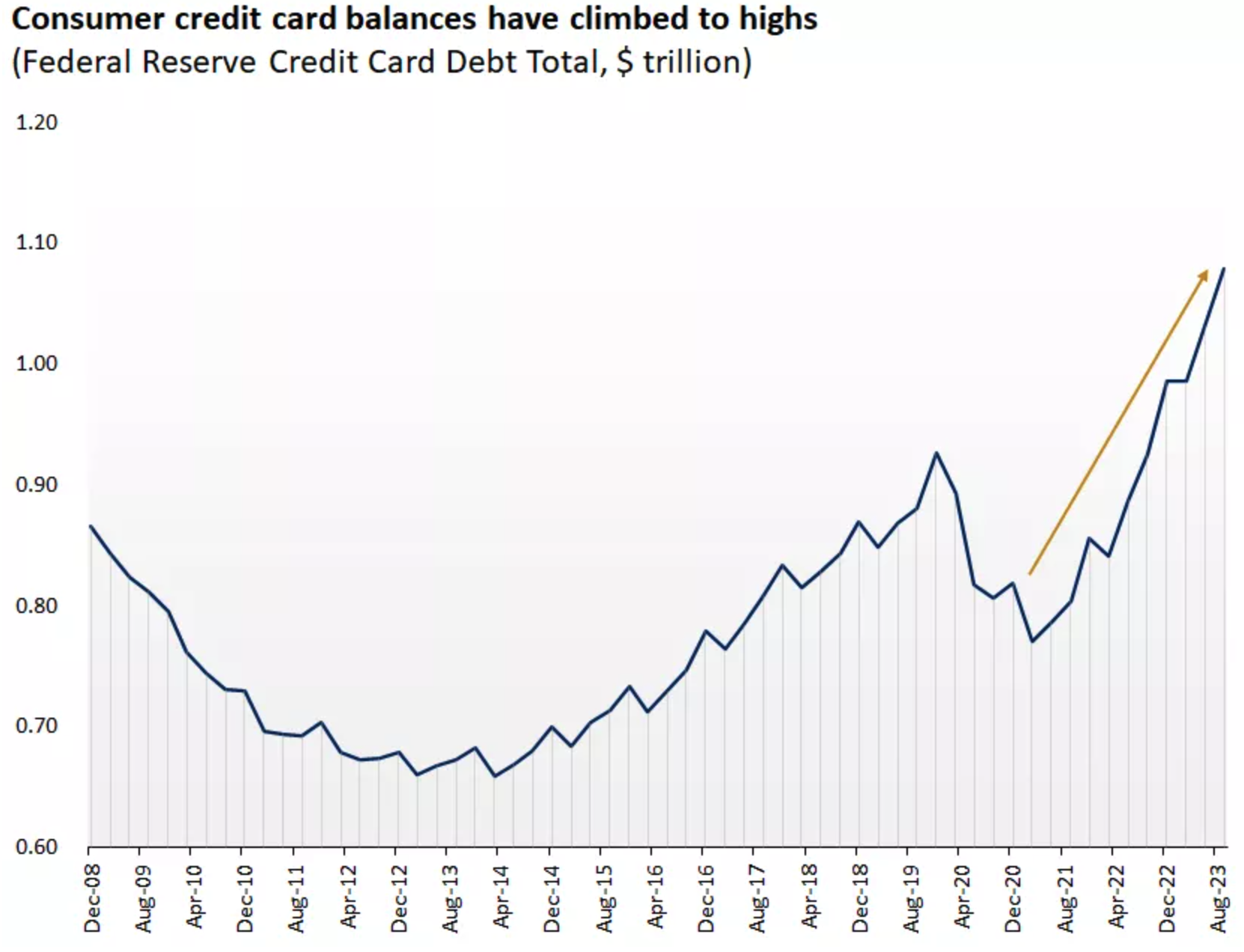

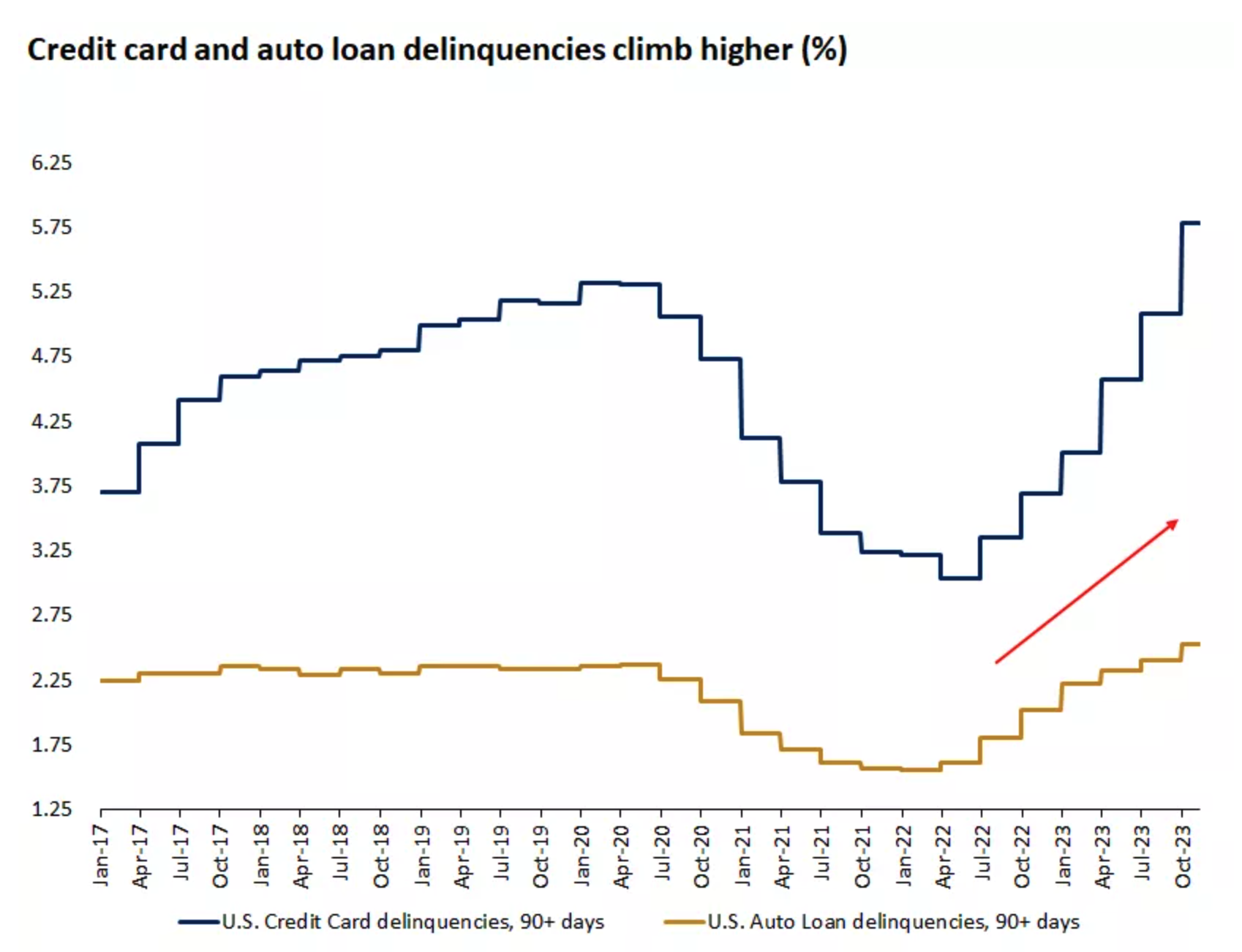

ที่น่าสังเกตอีกประการหนึ่งคือหนี้บัตรเครดิตของผู้บริโภคเพิ่มขึ้น ณ ไตรมาสที่สามของปี 2023 หนี้บัตรเครดิตของสหรัฐฯ ทั้งหมดเพิ่มขึ้นเป็นมากกว่า 1 ล้านล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ (แผนภูมิด้านซ้าย) เมื่อยอดคงเหลือบัตรเครดิตในครัวเรือนเพิ่มขึ้น อัตราการผิดนัดชำระหนี้ในพื้นที่ต่างๆ เช่น บัตรเครดิตและสินเชื่อรถยนต์ ซึ่งเกินจุดสูงสุดของโควิด-19 ก็เพิ่มขึ้นเช่นกัน (แผนภูมิด้านขวา):

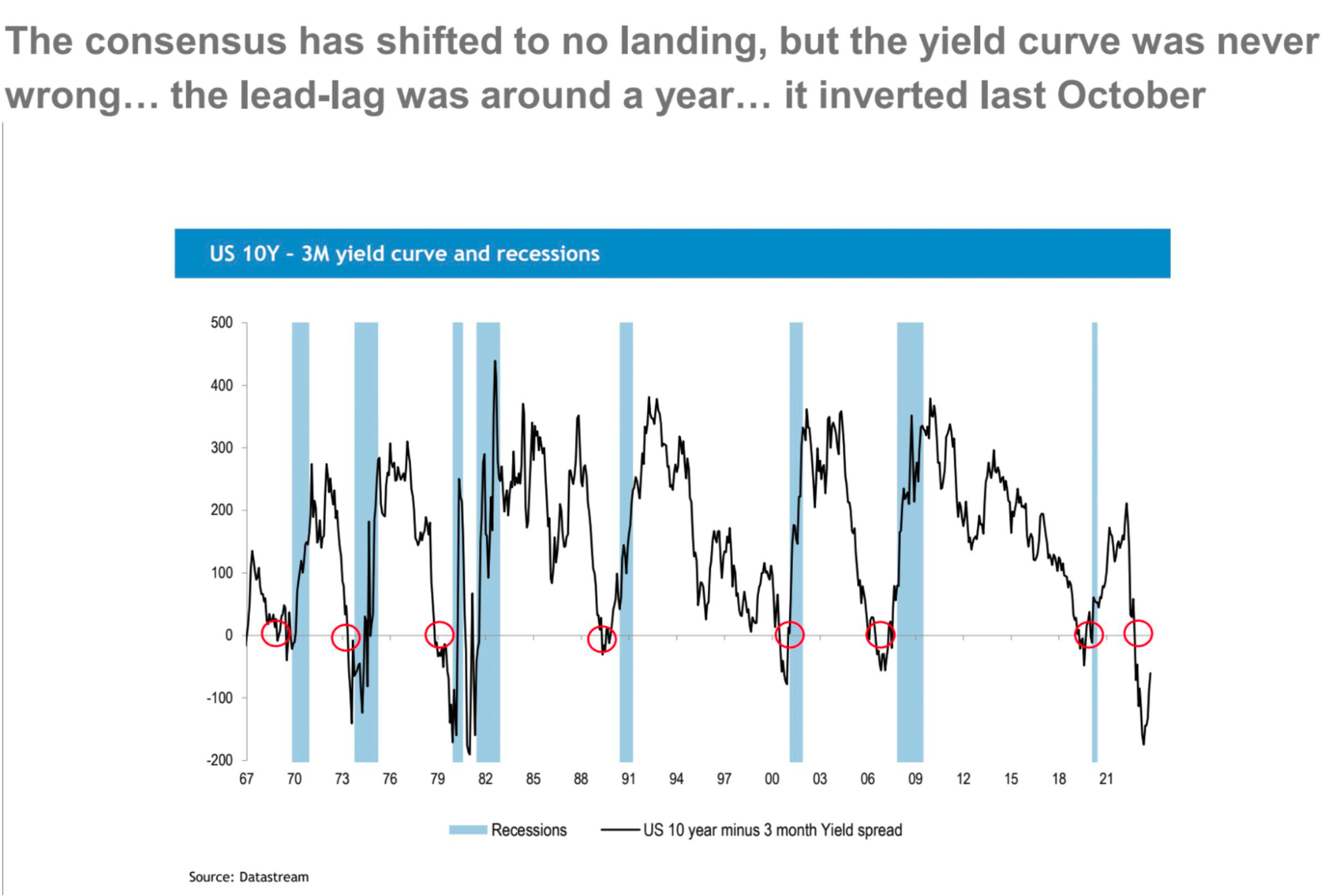

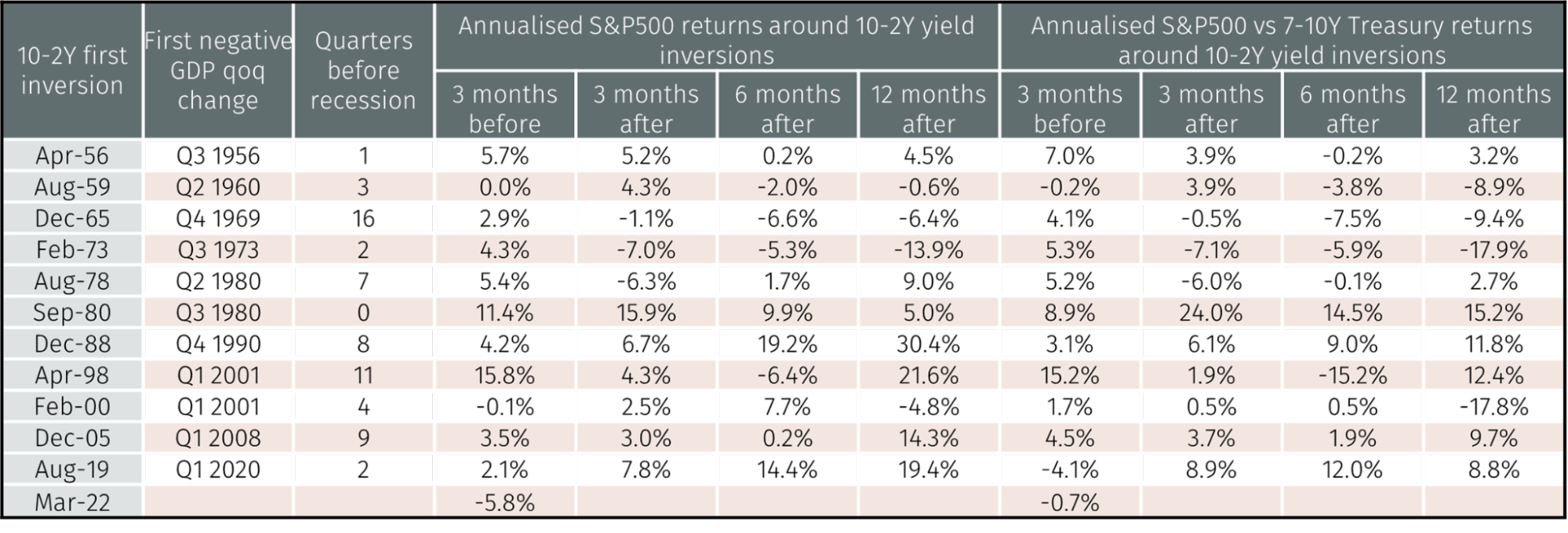

การผกผันของเส้นโค้งอัตราผลตอบแทน

ในช่วงห้าสิบปีที่ผ่านมาของการกลับตัวของเส้นอัตราผลตอบแทนตามมาด้วยภาวะถดถอย ตัวบ่งชี้นี้ไม่เคยล้มเหลว:

อย่างไรก็ตาม ยังมีข้อจำกัดในการใช้เส้นอัตราผลตอบแทนเพื่อคาดการณ์ภาวะเศรษฐกิจถดถอยและผลการดำเนินงานของตลาดหุ้น เนื่องจากมีสถานการณ์เชิงบวกและเชิงลบในผลการดำเนินงานของตลาดหุ้นหลังจากที่เส้นอัตราผลตอบแทนกลับด้าน โดยมีความแตกต่างอย่างมากในด้านเวลาและขนาด

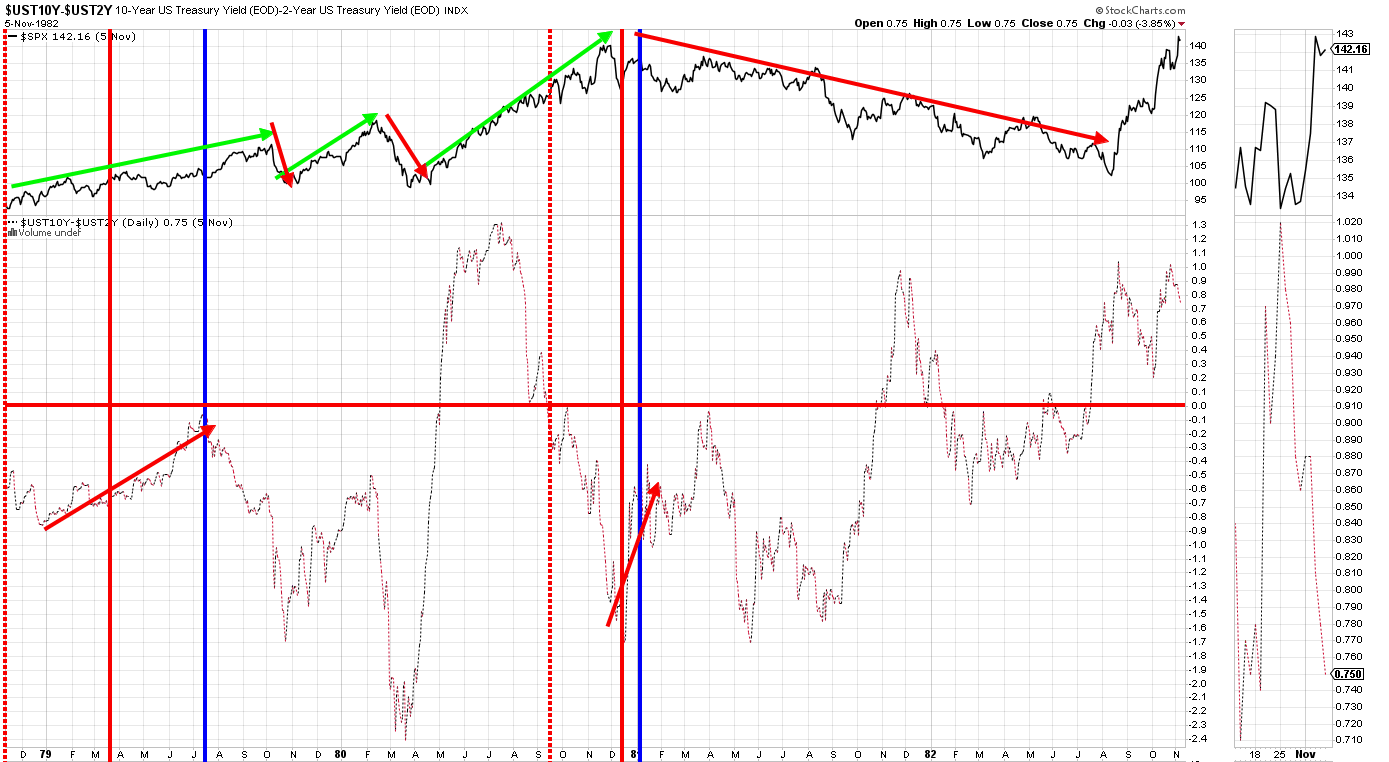

สถานการณ์ในปี 1979 – 1982 ตั้งแต่อัตราเงินเฟ้อจนถึงภาวะ Stagflation ค่อนข้างคล้ายกับในปัจจุบัน โดยที่ 10 ปี 2 ปีติดลบอย่างมากเป็นเวลาหลายปี ซึ่งทำให้นักลงทุนและตลาดสับสน เหมือนวันนี้มาก มันกลับตัวในปี 1979 และตลาดร่วงลงสองครั้งในช่วงสองสามเดือนหลังจากการกลับตัวของฝ่าวงล้อม ก่อนที่จะเข้าสู่ตลาดหมีครั้งใหญ่ในช่วงปี 1981 ถึง 1982 ซึ่งเป็นภาวะเศรษฐกิจถดถอยที่ร้ายแรงที่สุดหลังสงครามโลกครั้งที่สอง เส้นอัตราผลตอบแทนกลับด้านแล้วกลับด้านอย่างน้อยสามครั้ง รวมถึงการแก้ไขสองครั้งที่มากกว่า 10% ตอนนี้เราเพิ่งสัมผัสประสบการณ์การพลิกกลับหัวครั้งแรกในเดือนตุลาคม

ตำแหน่งและการไหลของกองทุน

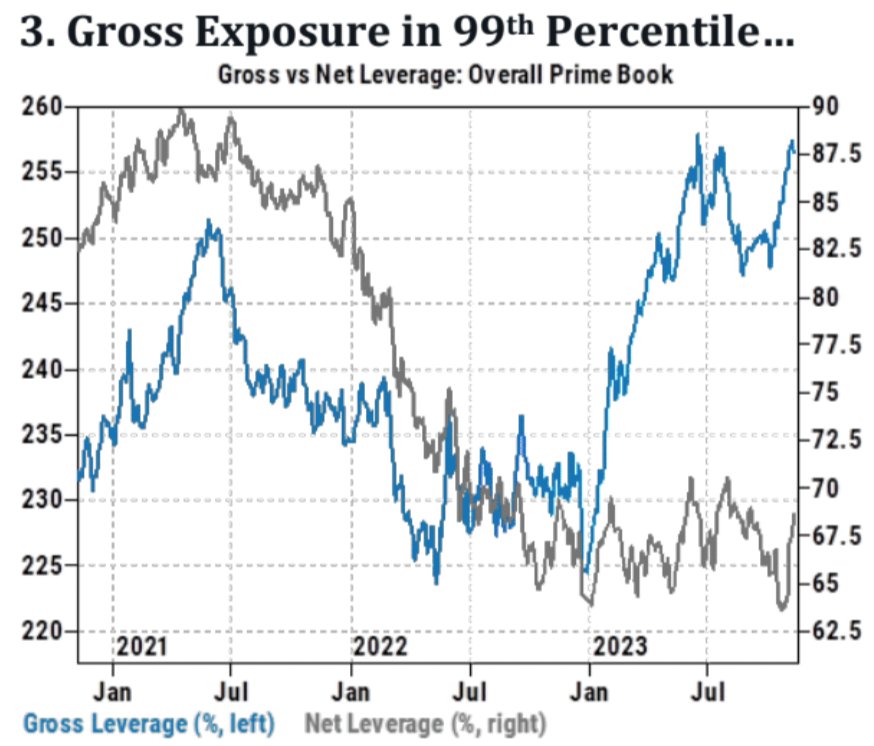

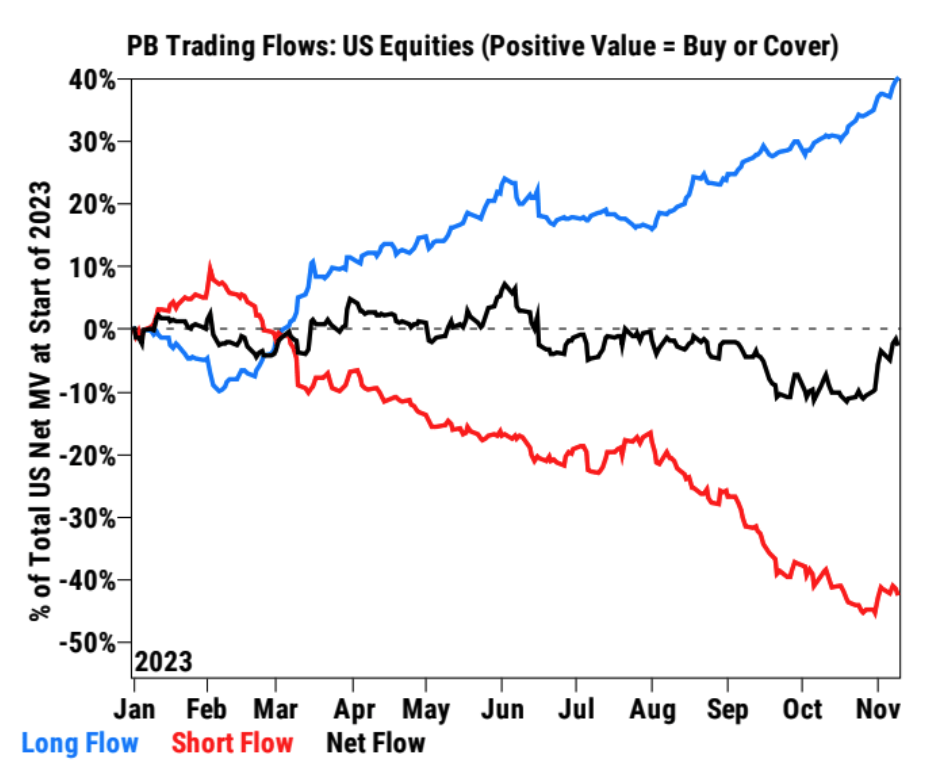

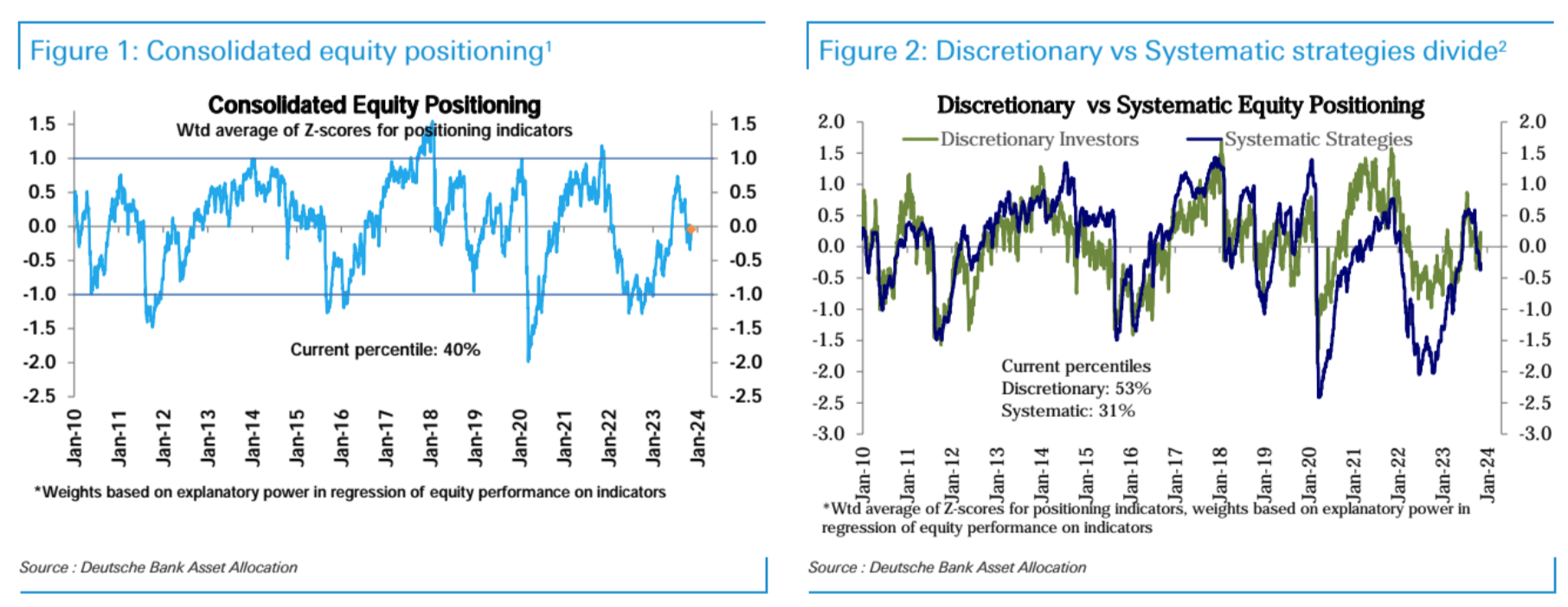

ข้อมูล Goldman Sachs Prime: อัตราส่วนเลเวอเรจรวมของหุ้นสหรัฐเพิ่มขึ้นเป็นเปอร์เซ็นไทล์ที่ 99 ของประวัติศาสตร์ แต่อัตราส่วนเลเวอเรจสุทธิยังไม่สูง ความเต็มใจของผู้ขายชอร์ตที่จะปิดสถานะถูกระงับ และภาวะกระทิงกำลังเพิ่มสถานะอย่างแข็งขัน

การวางตำแหน่งหุ้นโดยรวมดีดตัวขึ้นสู่ระดับที่เป็นกลาง โดยส่วนใหญ่เนื่องจากตำแหน่งของนักลงทุนเชิงอัตนัยดีดตัวขึ้นจากระดับที่เป็นกลางที่ต่ำกว่าไปจนถึงมีน้ำหนักเกินเล็กน้อย ตำแหน่งเชิงกลยุทธ์ที่เป็นระบบเพิ่มขึ้นเล็กน้อยแต่ยังคงมีน้ำหนักน้อยเกินไปเล็กน้อย

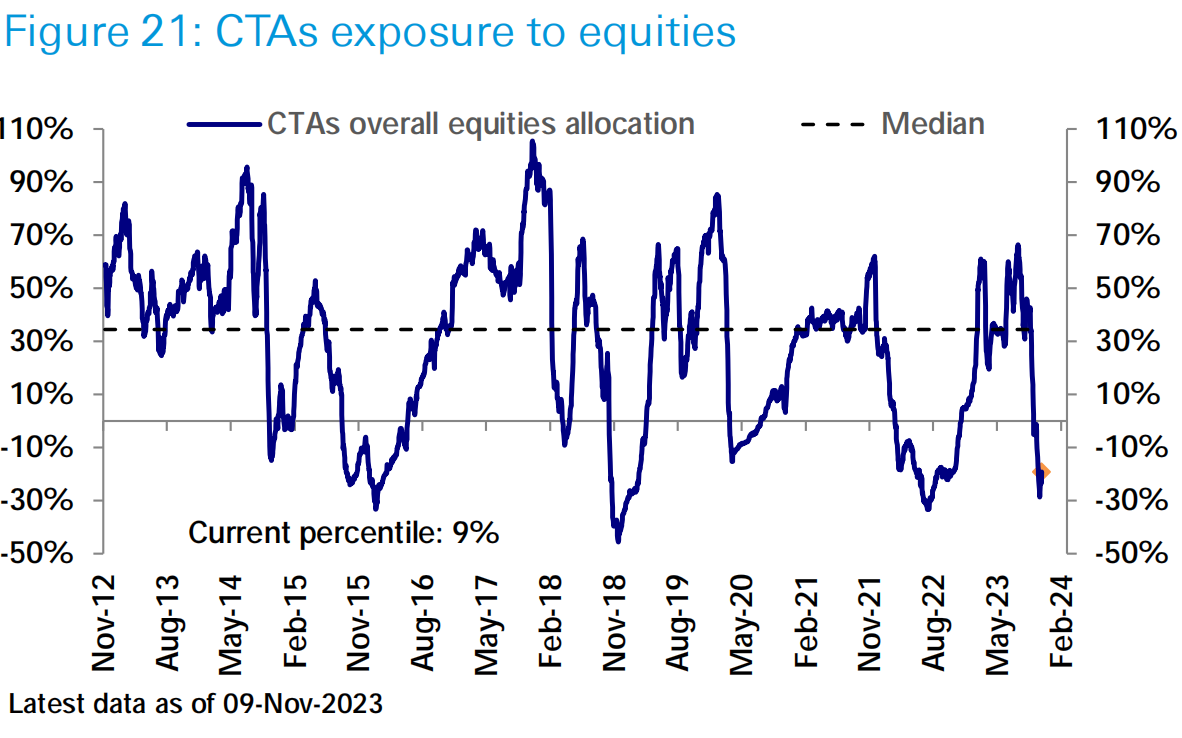

ตำแหน่งหุ้นกองทุน CTA เพิ่มขึ้นเล็กน้อยเมื่อสัปดาห์ที่แล้ว แต่ยังคงต่ำตามมาตรฐานในอดีต (เปอร์เซ็นไทล์ที่ 6)

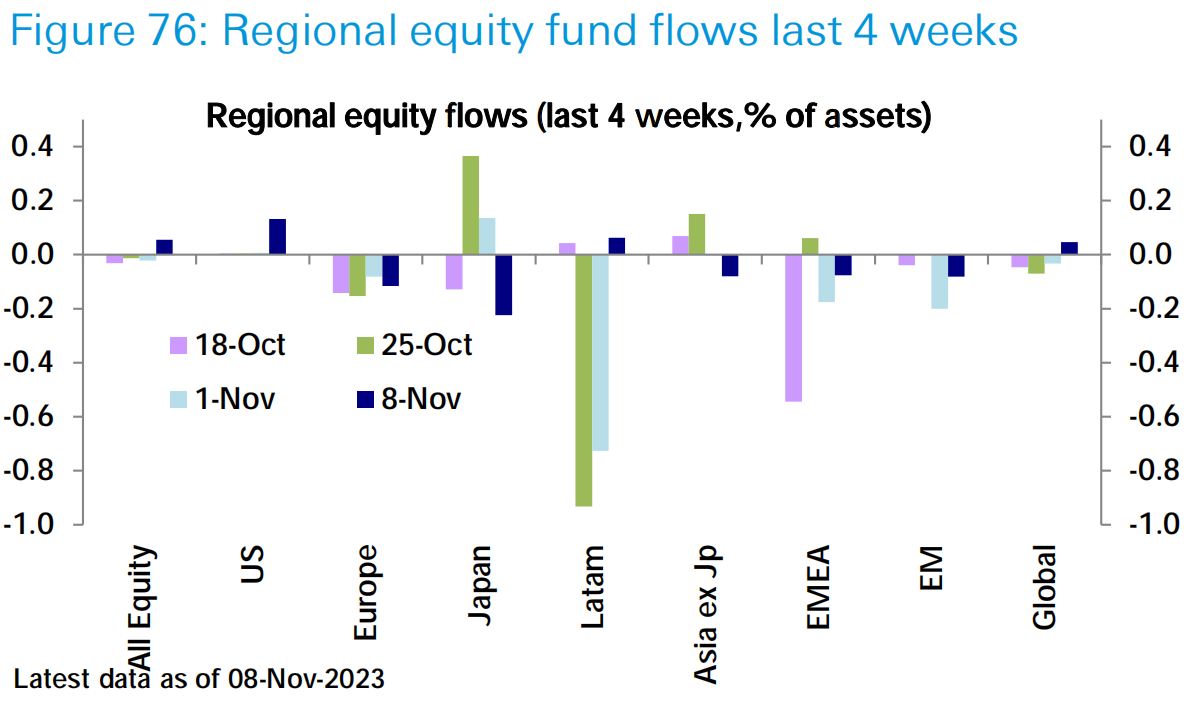

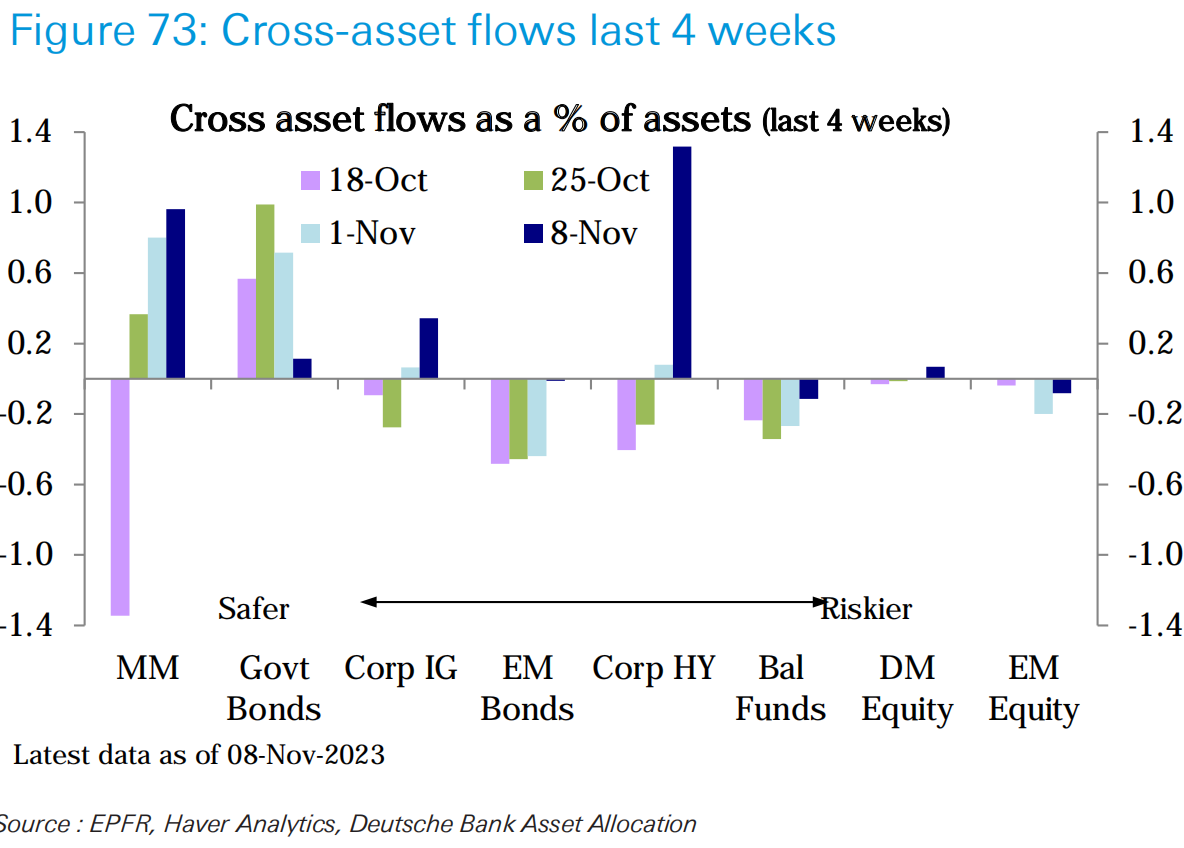

กองทุนหุ้น (9 พันล้านดอลลาร์) ได้รับแรงหนุนจากการฟื้นตัวของตลาดตราสารทุนและตราสารหนี้ โดยมีการไหลเข้าที่แข็งแกร่งในสัปดาห์นี้เป็นครั้งแรกในรอบกว่าหนึ่งเดือน โดยการไหลเข้าของสหรัฐ (11 พันล้านดอลลาร์) เพิ่มขึ้นสู่ระดับสูงสุดในรอบ 6 สัปดาห์

การไหลเข้ากองทุนพันธบัตร (11 พันล้านดอลลาร์) เร่งขึ้นสู่ระดับสูงสุดในรอบสี่เดือน กองทุนตลาดเงิน (77.7 พันล้านดอลลาร์สหรัฐ) มีการไหลเข้ารายสัปดาห์ที่ใหญ่ที่สุดในรอบ 7 เดือน และพันธบัตรที่ให้ผลตอบแทนสูง (6.3 พันล้านดอลลาร์) มีการไหลเข้ารายสัปดาห์ที่ใหญ่ที่สุดนับตั้งแต่เดือนมิถุนายน 2020 สะท้อนให้เห็นถึงการที่นักลงทุนแสวงหาสินทรัพย์ที่มีความเสี่ยงเพิ่มขึ้น

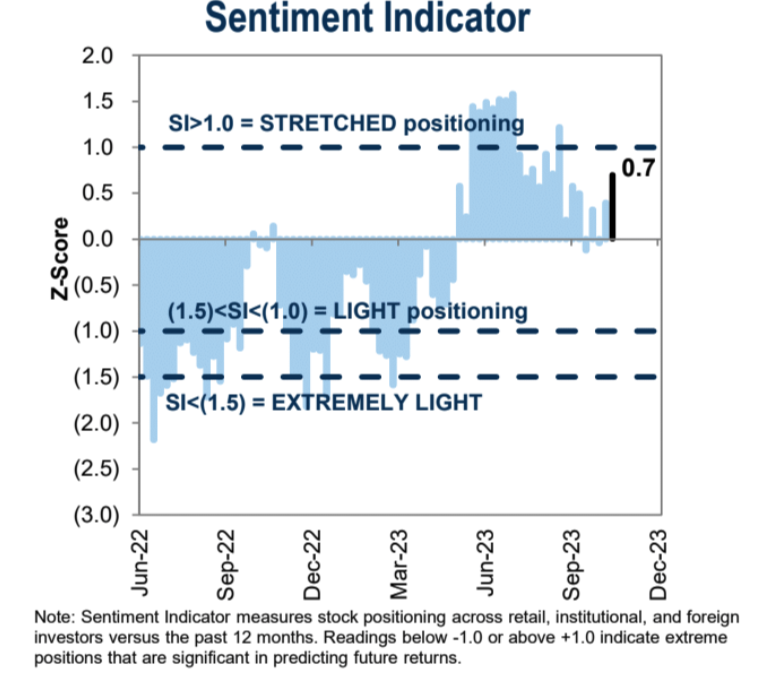

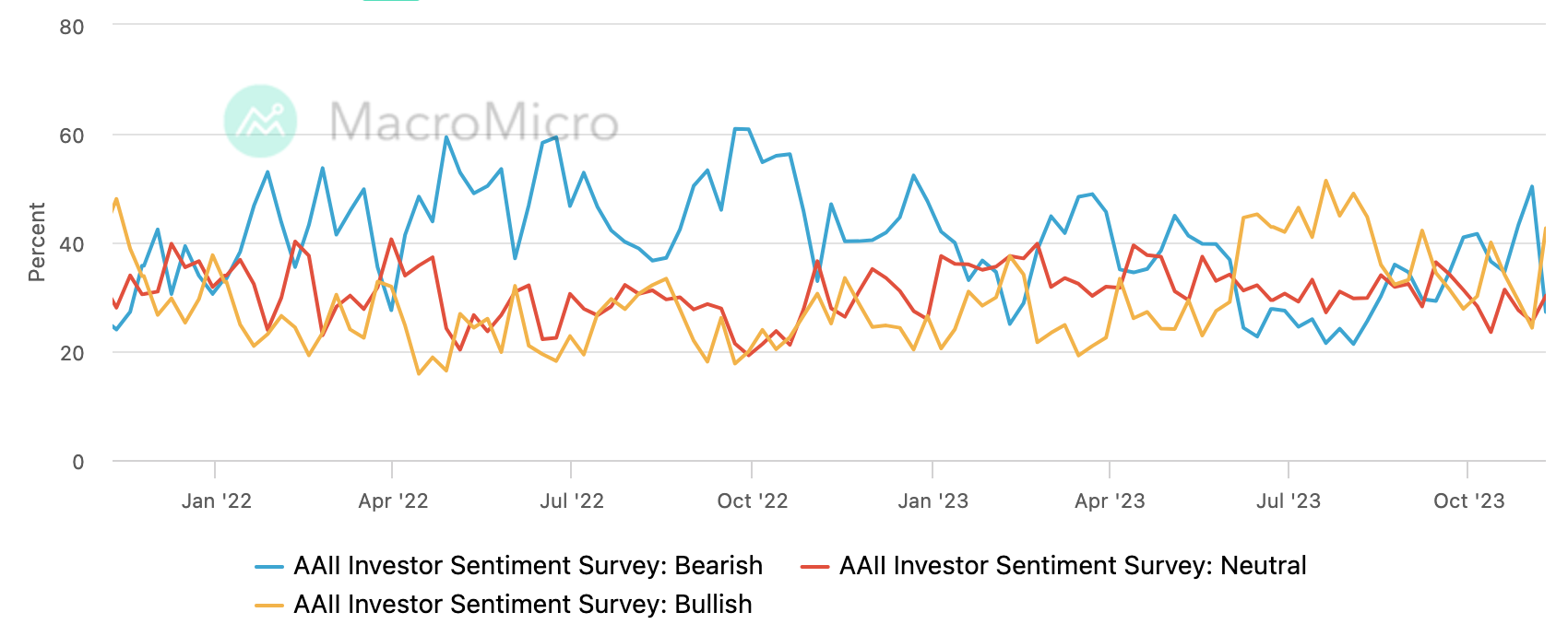

ความเชื่อมั่นของตลาด

สอดคล้องกับข้อมูลตำแหน่ง สะท้อนว่ากระบวนการซ่อมแซมยังอยู่ในระหว่างดำเนินการและยังมีช่องว่างสำหรับการปรับปรุง

อัตราส่วน AAII short ลดลงอย่างมาก:

ติดตามสัปดาห์นี้ครับ

ประชุมสุดยอดเอเปค (ถึงจะปิดตัว ก็ต้องแตกอันดับกับจีน)

การประชุมเมื่อวันพุธระหว่างไบเดนและสีเป็นเหตุการณ์ที่ซับซ้อนซึ่งครอบคลุมประเด็นทางภูมิรัฐศาสตร์ เศรษฐกิจ และสิทธิมนุษยชน ความคาดหวังสำหรับความก้าวหน้าครั้งใหญ่ยังอยู่ในระดับต่ำ โดยมุ่งเน้นไปที่การปรับปรุงการสื่อสารและการแก้ปัญหาเฉพาะ เช่น การปิดกั้นเฟนทานิล สหรัฐฯ ตั้งเป้าที่จะรักษาอิทธิพลทางเศรษฐกิจในภูมิภาค ในขณะที่จีนพยายามซ่อมแซมและกระชับความสัมพันธ์ทางเศรษฐกิจท่ามกลางความท้าทายล่าสุด นอกจากนี้ สัปดาห์นี้ เราอาจเห็นการติดต่อระดับสูงระหว่างบริษัทจีนและอเมริกากับนักลงทุนเพื่อพยายามส่งสัญญาณว่าทั้งสองฝ่ายเปิดทำการแล้ว นาย Xi จะรับประทานอาหารค่ำเพื่อกล่าวปราศรัยกับผู้บริหารธุรกิจของสหรัฐฯ ซึ่งอาจ มีอารมณ์ความรู้สึกมากขึ้น สิ่งดีๆ

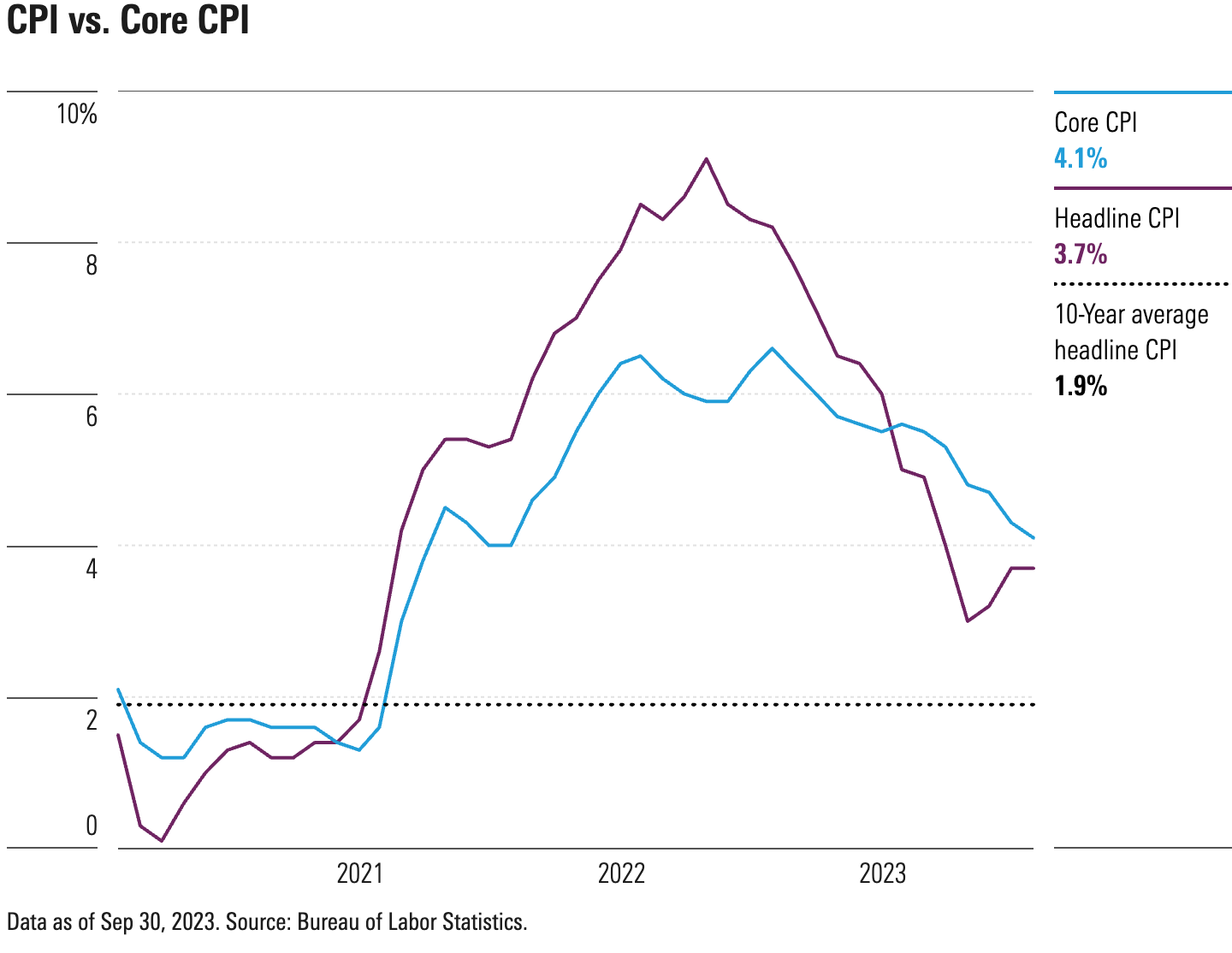

ข้อมูลเงินเฟ้อ

ตามการคาดการณ์ในปัจจุบัน CPI ทั่วไปคาดว่าจะเพิ่มขึ้น 0.1% เดือนต่อเดือน ลดลงจาก 0.4% ในเดือนกันยายน และเพิ่มขึ้น 3.3% เมื่อเทียบเป็นรายปี ลดลงจาก 3.7% เมื่อเดือนที่แล้ว CPI หลักคาดว่าจะเพิ่มขึ้น 0.3% เมื่อเทียบเป็นรายปี และ 4.1% เมื่อเทียบเป็นรายปี ซึ่งทั้งคู่ไม่เปลี่ยนแปลงจากเดือนก่อน ข้อมูล CPI ในช่วงไม่กี่เดือนที่ผ่านมาสอดคล้องกับการคาดการณ์เป็นส่วนใหญ่ พลังงานมีแนวโน้มที่จะเป็นตัวขับเคลื่อนที่ใหญ่ที่สุดของแนวโน้มราคาที่ลดลงเมื่อเร็ว ๆ นี้ โดยตลาดยังมองไปที่การชะลอตัวของค่าเช่าและค่าเช่าเทียบเท่ากับเจ้าของ เช่นเดียวกับเดือนก่อนๆ ราคาบริการที่สูงขึ้นจะยังคงเป็นปัจจัยหลักสำหรับอัตราเงินเฟ้อพื้นฐานในเดือนตุลาคม

เราเชื่อว่าตลาดจะยังคงมุ่งเน้นไปที่อัตราเงินเฟ้อพื้นฐาน หากยังคงวนเวียนอยู่ที่ระดับที่สูงกว่า 4% เล็กน้อย การเติบโตในไตรมาสที่สี่ก็อาจชะลอตัวลงอย่างมากเช่นกัน ซึ่งอาจกระตุ้นให้เกิดการอภิปรายเรื่องภาวะเศรษฐกิจตกต่ำ GDP ตอนนี้คาดการณ์ Q4 +2.1% ทรงตัวที่ระดับต่ำสุดในรอบ 5 ไตรมาส

มุมมองสถาบัน

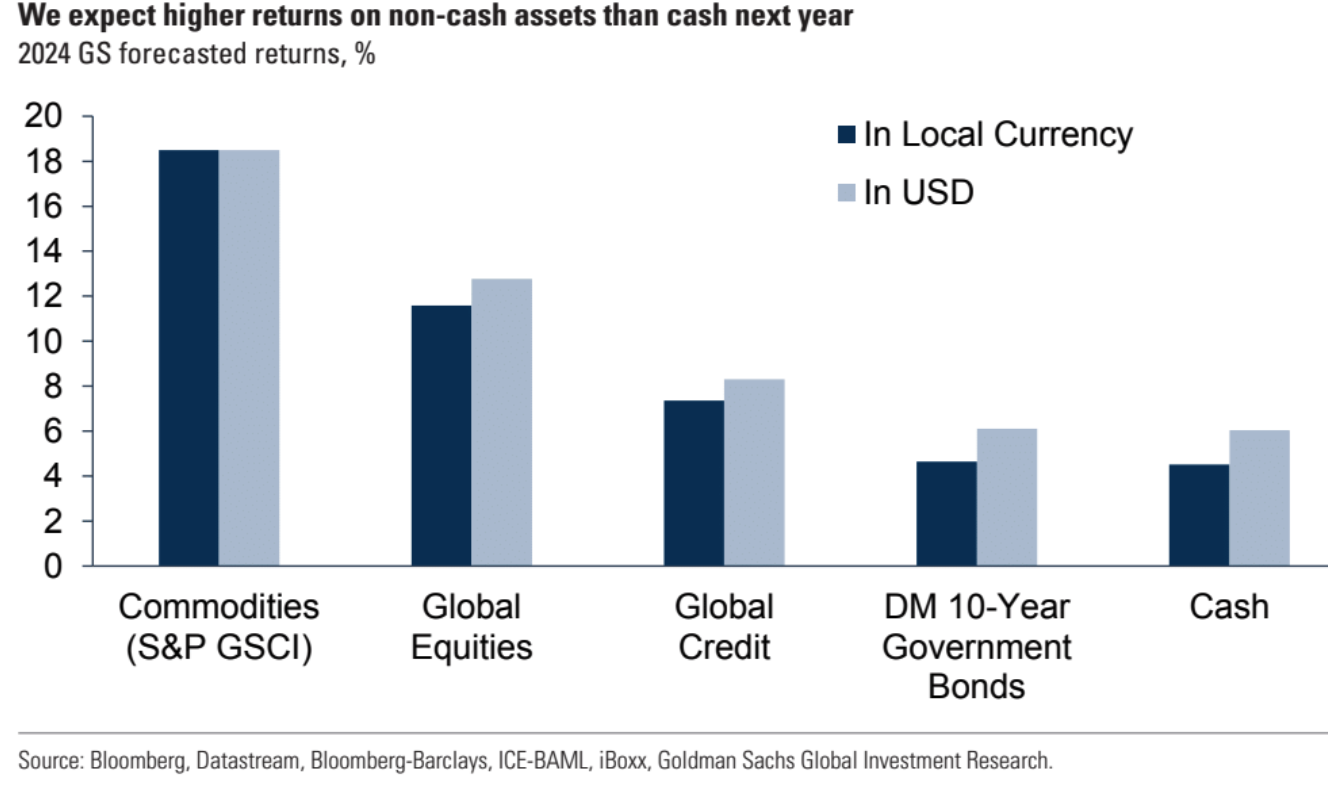

Goldman Sachs เปิดเผยแนวโน้มเศรษฐกิจโลกในปี 2567 ประเด็นสำคัญ ได้แก่:

การเติบโตทางเศรษฐกิจโลกจะยังคงมีเสถียรภาพในปี 2567 และอัตราเงินเฟ้อในประเทศที่พัฒนาแล้วจะยังคงลดลงต่อไป Goldman Sachs คาดการณ์ว่าการเติบโตทางเศรษฐกิจโลกจะอยู่ที่ 2.6% (อัตราการเติบโตเฉลี่ยต่อปี) ในปี 2567 และการเติบโตทางเศรษฐกิจของสหรัฐฯ อาจเป็นผู้นำประเทศที่พัฒนาแล้วอีกครั้ง ยกเว้นธนาคารแห่งประเทศญี่ปุ่น ธนาคารกลางของประเทศที่พัฒนาแล้วส่วนใหญ่ได้เสร็จสิ้นรอบการขึ้นอัตราดอกเบี้ยแล้ว แต่การหยุดขึ้นอัตราดอกเบี้ยชั่วคราวจะขยายออกไปในช่วงครึ่งหลังของปี 2024

ความได้เปรียบในการเติบโตทางเศรษฐกิจของสหรัฐฯ จะดำเนินต่อไป แม้ว่าการเติบโตของรายได้ที่แท้จริงของสหรัฐฯ จะลดลงเหลือ 2.75% ในปี 2567 จาก 4% ในปี 2566 ซึ่งน่าจะเพียงพอที่จะรองรับการบริโภคและการเติบโตของ GDP ไม่น้อยกว่า 2% การเติบโตของยูโรโซนคาดว่าจะอยู่ที่ 0.9% ในปี 2567 แต่ความอ่อนแอมหภาคล่าสุดอาจยังคงเป็นข้อจำกัดการเติบโต และอิตาลีเผชิญกับความเสี่ยงจากความเครียดทางการคลัง

ความท้าทายหลักสำหรับนักลงทุนคือมุมมองมหภาคในแง่ดีสะท้อนให้เห็นในราคาตลาดอย่างสมบูรณ์ ในขณะเดียวกัน ค่าเบี้ยประกันความเสี่ยงด้านสินทรัพย์ก็แคบลงและการประเมินมูลค่าก็ไม่ถูก ดังนั้น การจัดสรรสินทรัพย์ควรมีความสมดุลมากกว่าพอร์ตการลงทุนในปีนี้ที่เน้นไปที่เงินสด เนื่องจากสินทรัพย์แต่ละประเภทจะช่วยป้องกันความเสี่ยงที่สำคัญอย่างน้อยหนึ่งรายการ

ยุคแห่งความสมดุลของผลผลิตต่ำสิ้นสุดลงแล้ว ปี 2024 ควรสร้างแนวคิดที่ว่าเศรษฐกิจโลกได้เกิดขึ้นจากสภาพแวดล้อมหลังวิกฤตการเงินโลกที่มีอัตราเงินเฟ้อต่ำ อัตรานโยบายเป็นศูนย์ และผลตอบแทนที่แท้จริงติดลบ แม้ว่าการเปลี่ยนแปลงจากสภาพแวดล้อมนี้จะไม่สม่ำเสมอ แต่ผลตอบแทนที่แท้จริงที่คาดหวังจากสินทรัพย์ส่วนใหญ่กลับมาเป็นบวกอีกครั้ง และการได้รับผลตอบแทนที่สูงขึ้นถือเป็นสิ่งสำคัญต่อการสร้างพอร์ตโฟลิโอ

แม้ว่าแนวโน้มเศรษฐกิจโลกจะยังคงเป็นบวก แต่ก็มีด้านมืดเช่นกัน ความเสี่ยงที่สำคัญหลายประการสมควรได้รับความสนใจ รวมถึงความเป็นไปได้ที่สภาพแวดล้อมที่ให้ผลตอบแทนที่สูงขึ้นจะนำไปสู่ความเสี่ยงอธิปไตยในตลาดเกิดใหม่ที่เพิ่มขึ้น ความกดดันอธิปไตยที่เพิ่มขึ้นเพิ่มเติมในเขตยูโร ความยากลำบากในการแลกเปลี่ยนนโยบายการเงินระหว่างจีนและญี่ปุ่น และความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น

รายงานแนะนำหลายวิธีในการปรับปรุงผลตอบแทนพอร์ตโฟลิโอ:

เพิ่มความเสี่ยงด้านระยะเวลา เมื่ออัตราผลตอบแทนในปัจจุบันเพิ่มขึ้น นักลงทุนจะได้รับความคุ้มครองที่มากขึ้น นอกจากนี้ อัตราผลตอบแทนได้ปรับราคาแล้ว และมูลค่าของพันธบัตรในฐานะสินทรัพย์ที่ปลอดภัยก็เพิ่มขึ้น

ลงทุนในกลุ่มหุ้นที่เป็นวัฏจักร เช่น พลังงาน ในสภาพแวดล้อมที่มีการเติบโตที่ไม่เอื้ออำนวย อัตราผลตอบแทนของภาคส่วนเหล่านี้มีความน่าสนใจยิ่งขึ้น

แม้ว่าอัตราผลตอบแทนเงินสดจะยังคงอยู่ในระดับที่สูง แต่การประเมินมูลค่าหุ้นสหรัฐที่ตึงตัวอาจจำกัดกำไรได้ และตลาดเกิดใหม่และสินทรัพย์ด้านเครดิตก็ควรพิจารณาเช่นกัน สินทรัพย์เหล่านี้อาจทำงานได้ดีขึ้นหากอัตราเงินเฟ้อลดลงเกินคาดและธนาคารกลางจะปรับลดอัตราดอกเบี้ยเร็วขึ้น

สิ่งสำคัญคือต้องรักษาการจัดสรรสินทรัพย์ที่สมดุลในปีหน้าเมื่อเทียบกับการจัดสรรเงินสดมากขึ้นในปีนี้ เพราะยกตัวอย่างพันธบัตร: หากความเสี่ยงต่อภาวะเศรษฐกิจถดถอยเพิ่มขึ้น มูลค่าพันธบัตรก็สูงขึ้น สินค้าโภคภัณฑ์ (โดยเฉพาะพลังงาน) หากการเติบโตทั่วโลกดีกว่าที่คาด ราคาน้ำมันก็อาจสูงขึ้นอย่างรวดเร็ว หุ้นและสินทรัพย์ในตลาดเกิดใหม่: หากอัตราเงินเฟ้อลดลงเกินคาด ,ธนาคารกลางปรับลดอัตราดอกเบี้ยเร็วขึ้น, หุ้นและตลาดเกิดใหม่อาจแข็งแกร่ง

แนวโน้มเศรษฐกิจและแนวโน้มตลาดของ Morgan Stanley ในปี 2567 มุมมองหลัก ได้แก่:

การเติบโตของเศรษฐกิจที่พัฒนาแล้วคาดว่าจะต่ำกว่าแนวโน้ม ในขณะที่การเติบโตของเศรษฐกิจเกิดใหม่คาดว่าจะมีการแบ่งขั้ว การเติบโตทั่วโลกกำลังชะลอตัว และประเทศที่พัฒนาแล้วส่วนใหญ่สามารถหลีกเลี่ยงภาวะถดถอยได้

อัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐและธนาคารกลางอื่นๆ โดยพื้นฐานแล้วมีเสถียรภาพในช่วงครึ่งแรกของปี และจะลดลงอย่างช้าๆ ในช่วงครึ่งหลังของปีเท่านั้น ธนาคารแห่งประเทศญี่ปุ่นกำลังมุ่งสู่การปรับนโยบายให้เป็นมาตรฐาน

ราคาสินทรัพย์หลายแห่งตั้งราคาตามการคาดการณ์การเปลี่ยนแปลงมหภาคที่น่าเอื้ออำนวยแล้ว ข้อผิดพลาดมีไม่มาก ดังนั้นควรระวัง สินทรัพย์ของสหรัฐฯ มีราคาค่อนข้างดี ในขณะที่ตลาดเกิดใหม่เผชิญกับความท้าทายที่มากขึ้น

อัตราผลตอบแทนที่ลดลงทำให้เกิดโอกาสในการ “ลงทุนเพื่อสร้างรายได้” พันธบัตรรัฐบาล พันธบัตรระดับการลงทุน และอื่นๆ สามารถรับผลตอบแทน 6%+

ในแง่ของหุ้น เนื่องจากผลกำไรของบริษัทเผชิญกับภาวะถดถอย ท่าทีโดยรวมยังคงระมัดระวัง โดยเลือกใช้หุ้นเชิงรับ

สภาพแวดล้อมทางตลาดในปี 2567 จะเป็นช่วงที่ท้าทาย แต่ไม่เหมือนกับปี 2566 ตรงที่จำเป็นต้องมีกลยุทธ์ที่รอบคอบ

ความคล้ายคลึงกับมุมมองของ Goldman Sachs:

คาดว่าอัตราการเติบโตของประเทศที่พัฒนาแล้วจะต่ำกว่าแนวโน้มและการเติบโตของเศรษฐกิจโลกจะชะลอตัวลง

ใครๆ ก็เชื่อว่าอัตราเงินเฟ้อถึงจุดสูงสุดแล้ว แต่คงต้องใช้เวลาอีกนานจึงจะถอย และนโยบายของธนาคารกลางในประเทศต่างๆ ก็ค่อยๆ คลายตัวลง

พวกเขาต่างมองโลกในแง่ดีเกี่ยวกับสินทรัพย์ตราสารหนี้และเชื่อว่าพวกเขาสามารถได้รับผลตอบแทนที่สูงขึ้น

ทุกคนมองโลกในแง่ดีเกี่ยวกับตลาดหุ้นญี่ปุ่น

ความแตกต่างคือ:

Goldman Sachs มีทัศนคติเชิงบวกมากขึ้นเกี่ยวกับตลาดเกิดใหม่ ในขณะที่ Morgan Stanley เชื่อว่าเผชิญกับความท้าทายที่มากขึ้น

ในแง่ของตลาดหุ้น Goldman Sachs มีมุมมองเชิงบวกต่อผลการดำเนินงานของตลาดหุ้น ในขณะที่ Morgan ค่อนข้างระมัดระวัง

Goldman Sachs เชื่อว่าตลาดเกิดใหม่มีศักยภาพ ในขณะที่ Morgan เชื่อว่าตลาดเกิดใหม่ค่อนข้างมีความเสี่ยง สาเหตุหลักมาจากการลดอัตราส่วนหนี้สินของจีน