DeFi เรื่องราวใหม่? โมเดลการรักษาความปลอดภัยสัญญาอัจฉริยะใหม่ที่ไม่มีโปรโตคอล Oracle

ผู้เขียนต้นฉบับ: นักวิจัย YBB Capital Ac_Core

คำนำ

Oracle (oracle) เป็นปัจจัยสำคัญในโลก DeFi แม้ว่าความปลอดภัยของโปรโตคอลที่แตกต่างกันมักจะสืบทอดโดยเครือข่ายสัญญาอัจฉริยะพื้นฐาน แต่การทำงานปกติยังคงต้องอาศัย oracle หาก oracle ของโปรโตคอลถูกโจมตีหรือถูกทำลาย จากนั้นข้อตกลงทั้งหมดจะถูกจัดการ ล่าสุด ผู้สร้าง DeFi หน้าใหม่กำลังสร้างเรื่องราวใหม่โดยการสร้างโครงสร้างการให้ยืมและอนุพันธ์ใหม่ และการเปลี่ยนแปลงในโปรโตคอลเหล่านี้ก็คือพวกเขาไม่ต้องพึ่งพา oracles อีกต่อไป

ความเสี่ยงและการแก้ไข DeFi

เสน่ห์ที่ใหญ่ที่สุดของ DeFi มาจาก: การกระจายอำนาจ มันเป็นระบบการเงินแบบเปิดที่ไม่มีข้อตกลงการชำระเงินที่ได้รับอนุญาตในแง่กว้าง เมื่อเปรียบเทียบกับการเงินแบบเดิมๆ กฎเกณฑ์ ผลกำไร และแม้กระทั่งความเสี่ยงล้วน คลุมเครือ มากกว่า วิธีเปิดกว้าง แต่ยังคงมีความเปิดกว้างในระดับที่แข็งแกร่งมาก

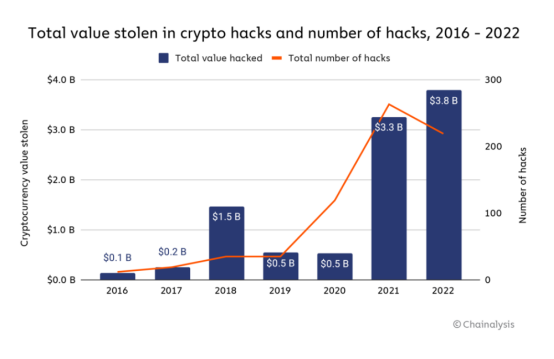

อย่างไรก็ตาม หลังจากการพัฒนาเป็นเวลาหลายปี ฟิลด์ DeFi ก็ถูกขโมยไปหลายพันล้านดอลลาร์ [1] และแม้แต่ผู้ศรัทธาที่กระตือรือร้นที่สุดก็ยังตั้งคำถามต่อไปว่าจะกลายเป็นกระแสหลักของการเงินในอนาคตหรือไม่ ในหมู่พวกเขา ในปี 2022 เพียงปีเดียว แฮกเกอร์ขโมยเงินมากกว่า 3.8 พันล้านดอลลาร์ผ่านโปรโตคอล DeFi และสะพานข้ามสายโซ่ ซึ่งเป็นปีที่มีการขโมยจำนวนมากที่สุดในประวัติศาสตร์ crypto หากคุณต้องการอนุญาตให้กลุ่มใหญ่เข้าสู่โลก crypto และพึ่งพา DeFi ในอนาคต ความปลอดภัยคือข้อพิจารณาเบื้องต้น

ที่มา: Chainalysis

ความเสี่ยงของ Oracle และ ซอร์สโค้ด

Nascent เชื่อว่าแนวคิด ไม่มี Oracle Protocol จะทำให้ DeFi มีสถาปัตยกรรมทางเทคนิคที่แข็งแกร่งและปลอดภัยยิ่งขึ้นโดยพื้นฐาน ปัจจุบัน DeFi ต้องการนิยามตัวเองว่าเป็น ดั้งเดิม และหวังว่าจะมีทีมจำนวนมากขึ้นที่สร้างผลิตภัณฑ์หรือโปรโตคอลพอร์ตโฟลิโอเพิ่มเติม เมื่อสัญญาผสมกับการพึ่งพาภายนอกใด ๆ พวกเขาจะได้รับความเสี่ยงที่เกี่ยวข้องทั้งหมด ในเวลาเดียวกัน สัญญาจะได้รับการอัพเกรดเพื่อดำเนินการระบบนิเวศของระบบที่ใหญ่ขึ้น และตัวแปรการอัพเกรดสไตล์การจัดการนี้จะเกี่ยวข้องกับปัจจุบันและอนาคตของ สภาพแวดล้อมที่เปลี่ยนแปลงทำให้เกิดปัจจัยเสี่ยงมากขึ้น ตามชื่อที่สื่อถึง การเปิดตัว Oracle ทำให้เกิดการพึ่งพาข้อมูลภายนอก และความสัมพันธ์นี้นำมาซึ่งความเสี่ยงที่อาจเกิดขึ้น ด้วยเหตุนี้ Dan Elitzer จึงเสนอคำจำกัดความใหม่: เพื่อให้ตรงตามเงื่อนไขของซอร์สโค้ด (ดั้งเดิม) ไม่สามารถพึ่งพาปัจจัยภายนอกใดๆ ยกเว้นสัญญาที่ใช้งานบนบล็อกเชน เช่น: ไม่มีการกำกับดูแล ความสามารถในการอัปเกรดสัญญา และเครื่องออราเคิล .

แต่ความจริงก็คือโปรโตคอล DeFi ที่ตรงตามคำจำกัดความพื้นฐานนี้หาได้ยากมากในปัจจุบัน ซึ่งโปรโตคอลที่เป็นตัวแทนมากที่สุดคือ Uniswap V1 แต่จากมุมมองของความปลอดภัย แม้แต่ Uniswap V2 และ V3 ที่สอดคล้องกับคำจำกัดความที่ Dan Elitzer เสนอไว้ข้างต้น Nor มีสิทธิ์หรือไม่ เนื่องจากอนุญาตให้มีการกำกับดูแลคุณสมบัติบางอย่าง เช่น การปิดค่าธรรมเนียมโปรโตคอล และระดับค่าธรรมเนียมสำหรับการแนะนำเข้าสู่พูล

ต้องบอกว่า ฟังก์ชั่นการกำกับดูแลแบบแคบนี้ไม่ได้ทำให้เกิดความเสี่ยงเชิงระบบเนื่องจากการอัปเกรดขนาดใหญ่ที่มีอยู่ในโปรโตคอลอื่น ดังนั้นเหตุผลที่ทำให้ Uniswap ประสบความสำเร็จอย่างมากในทุกเวอร์ชันจนถึงตอนนี้ก็คือว่ามันไม่มีสองคีย์ของ ออราเคิลและปัจจัยลูกโซ่เต็ม

ไม่ต้องสงสัยเลยว่า Uniswap เป็นผู้นำของการแลกเปลี่ยนแบบกระจายอำนาจ มันประสบความสำเร็จอย่างมาก และบนพื้นฐานนี้ จึงมีการทดลองมากมายเกี่ยวกับการแลกเปลี่ยนแบบกระจายอำนาจ ตัวอย่างเช่น Uniswap V3 ได้นำเสนอแนวคิดเกี่ยวกับสถานะสภาพคล่องที่ไม่เป็นเนื้อเดียวกันซึ่งช่วยให้ผู้ให้บริการสภาพคล่อง (LP) สามารถรวมสภาพคล่องของตนไว้ภายในช่วงที่กำหนดซึ่งช่วยให้ LP สามารถบันทึกธุรกรรมที่สร้างขึ้นภายในช่วงนี้ได้มากขึ้น และได้กำไรจากมัน แต่จะขาดทุนฟรีเมื่อราคาผันผวน สิ่งนี้นำไปสู่การใช้เงินทุนอย่างมีประสิทธิภาพมากขึ้น และความเชี่ยวชาญเฉพาะด้านของกลุ่ม LP ของตลาด ซึ่งนำไปสู่เครื่องมือการจัดการตำแหน่งที่หลากหลาย เช่น Arrakis, Gamma และ Sommelier แม้ว่าวิธีนี้จะดีสำหรับ DEX แต่โปรโตคอลการให้ยืมยังคงต้องใช้ Oracle

ในเดือนมีนาคมของปีนี้ ข้อตกลงการให้กู้ยืมของ Euler Finance ถูกแฮ็ก และมูลค่าความเสียหายสูงถึง 200 ล้านดอลลาร์สหรัฐ อนุญาตให้ผู้ใช้โพสต์หลักประกันและยืมเงิน และมีคุณสมบัติพิเศษบางอย่าง กล่าวโดยสรุป มันเป็นปัญหาที่เกิดขึ้นในฟังก์ชันเฉพาะโดยไม่มีการตรวจสอบความปลอดภัย ทำให้ผู้ใช้สามารถทำลายค่าคงที่พื้นฐานของตลาดการให้กู้ยืมได้ สำหรับขั้นตอนโดยละเอียดของการโจมตีนี้ โปรดอ่าน [2]

สำหรับโปรโตคอลการให้กู้ยืม หลักประกันที่มีสิทธิ์จะจำกัดเฉพาะสินทรัพย์ที่มีการตอบรับราคา Oracle ที่เชื่อถือได้ พารามิเตอร์สินเชื่อ (เช่น อัตราส่วนสินเชื่อต่อมูลค่า [3]) อยู่ภายใต้ข้อตกลง ดังนั้นหนี้เสียใดๆ จึงเป็นความรับผิดชอบของข้อตกลงมากกว่าผู้ให้กู้แต่ละราย ในทำนองเดียวกัน โปรโตคอลอนุพันธ์ที่ใช้ Oracle ในการกำหนดราคา ขาดกลไกการค้นหาราคาภายใน และไวต่อความล่าช้าของราคาและไม่มีการอัปเดต ซึ่งจำกัดขนาดและประสบการณ์ผู้ใช้อย่างรุนแรง ตามที่กล่าวไว้ในคำนำ สิ่งนี้ยังอธิบายอย่างชัดเจนว่าทำไมเทรดเดอร์ Avraham Eisenberg จึงสามารถโจมตี Mango Markets ได้สำเร็จและดูดเงิน 116 ล้านดอลลาร์จากแพลตฟอร์มการซื้อขายสกุลเงินดิจิทัล

ทำไม Uniswap ถึงปลอดภัยในตอนนี้

AMM สามารถมีค่าคงที่พื้นฐานที่ง่ายที่สุดในซอร์สโค้ด DeFi ใดๆ (พื้นฐาน): tokenBalanceX * tokenBalanceY == k (เหมือนกับผลิตภัณฑ์คงที่) ตัวอย่างเช่น อินเทอร์เฟซการจับคู่ใน Uniswap V2 ถูกนำมาใช้โดยอิงตามค่าคงที่ของฟังก์ชันสี่ค่าต่อไปนี้:

มิ้นท์: เพิ่มไปที่ k;

เบิร์น: ลบจาก k;

สลับ: ย้าย x และ y โดยให้ k ไม่เปลี่ยนแปลง

Skim: รีสเกล tokenBalanceX * tokenBalanceY ให้เท่ากับ k

เส้นทางสู่ความปลอดภัยของ Uniswap V2: ค่าคงที่หลักอย่างง่ายที่ฟังก์ชันทั้งหมดให้บริการ สิ่งเดียวที่เป็นที่ถกเถียงกันคือสามารถสลับโหมดการกำกับดูแลของสวิตช์ค่าธรรมเนียมได้ แต่สิ่งนี้ไม่ได้กระทบกับค่าคงที่หลัก เพียงส่งผลต่อการกระจายการเป็นเจ้าของยอดคงเหลือโทเค็น และเป็นเพราะความเรียบง่ายในความปลอดภัย (ไม่ใช่ อัปเกรดได้) สัญญาอัจฉริยะและค่าคงที่พื้นฐาน) Uniswap ไม่เคยถูกแฮ็ก

สัญญากู้ยืมเงินเพื่อการฟื้นฟู

ที่มา: ผู้แต่ง Balakov

เมื่อเร็วๆ นี้ เราพบว่ามีหลายโครงการสำหรับการให้ยืมโปรโตคอลโดยไม่ต้องใช้เครื่อง Oracle เช่น Ajna, Ethereum Credit Guild, Automated Tranche Maker ของ MetaStreet และ Blend [4] ซึ่งเป็นโปรโตคอลไฮบริดที่เปิดตัวร่วมกันโดย Blur และ Paradig

ต่างจากตลาดการให้ยืม DeFi แบบดั้งเดิม Gauntlet ไม่ได้กำหนดหลักประกัน และไม่มี Oracle สากลเดียวเช่น Chainlink ที่ให้แหล่งที่มาของราคาสินทรัพย์ จริง สำหรับผู้ใช้และฟังก์ชันโปรโตคอลทั้งหมด ผู้กู้จำเป็นต้องประเมินความเสี่ยงและตัดสินใจว่าต้องการหลักประกันจากผู้ยืม และต้องอัปเดตเกณฑ์การกู้ยืมเมื่อราคาสินทรัพย์เปลี่ยนแปลง โดยทั่วไป วิธีการทำงานคือผู้กู้เลือกหลักประกันที่กำหนดที่พวกเขายินดียอมรับ เช่น BAYC Token และ Bored Ape NFT ส่วนบุคคล เป็นต้น พวกเขายินดีที่จะจัดหาสินทรัพย์อ้างอิง (เช่น USDC) เป็นหลักประกันแก่ผู้ยืม และจะ อัตราส่วนของสินทรัพย์อ้างอิงต่อสินทรัพย์หลักประกันที่ต้องชำระบัญชีผู้กู้ยืม ในที่สุดผู้กู้สามารถโพสต์หลักประกันและยืมสินทรัพย์อ้างอิงตามอัตราตลาดปัจจุบัน

โปรดทราบว่าไม่จำเป็นต้องมี Oracle เนื่องจากผู้ให้กู้และผู้ยืมได้ตกลงกันว่าการชำระหนี้เงินกู้จะพิจารณาจากจำนวนหน่วยของสินทรัพย์แต่ละรายการมากกว่าอัตราส่วนของราคาเงินดอลลาร์ อย่างไรก็ตาม หากมูลค่าดอลลาร์สัมพัทธ์ของสินทรัพย์ทั้งสองมีการเปลี่ยนแปลง ผู้ให้กู้จะปรับเงื่อนไขของเงินกู้ในปัจจุบันหรือในอนาคตเพื่อให้บรรลุสิ่งที่พวกเขาพิจารณาว่าเป็นอัตราส่วนหลักประกันที่ปลอดภัย

ข้อได้เปรียบที่ใหญ่ที่สุดของวิธีการเหล่านี้ก็คือโปรโตคอลนั้นไม่สามารถทำลายได้ในทางปฏิบัติ เนื่องจากท้ายที่สุดแล้วผู้ให้กู้แต่ละรายต้องรับผิดชอบต่อความสามารถในการละลายของเงินกู้ของตนเอง ดังนั้นจึงไม่มี"หนี้สูญ"แนวคิด และสิ่งนี้"หนี้สูญ"อาจต้องได้รับการคุ้มครองโดยกองทุนคลัง/ประกันภัยของ DAO หรือได้รับการจัดการระหว่างผู้ให้กู้

ถือว่าโปรโตคอล Blend ของ Blur"มีผู้ให้กู้ที่มีความซับซ้อนมากขึ้นซึ่งสามารถมีส่วนร่วมในข้อตกลง on-chain และ off-chain ที่ซับซ้อน ประเมินความเสี่ยง และใช้เงินทุนของตนเอง". สิ่งนี้สมเหตุสมผลในบริบทที่ Blur เป็นสถานที่ซื้อขายหลักสำหรับเทรดเดอร์ NFT มืออาชีพ แต่สำหรับผู้ใช้ทั่วไป ดูเหมือนว่าจะซับซ้อนกว่าการยืมและให้ยืมบน Aave หรือ Compound มาก

ใบหน้าใหม่ที่ไม่มี Oracle

ตามคำจำกัดความของ Chase Devens นักวิจัยที่ Messari สถาปัตยกรรมที่กำหนดโดยไม่มี oracles สามารถแบ่งออกเป็นสองประเภท ได้แก่ ประเภทไฮบริดแบบ Peer-to-Peer และ AMM คุณสมบัติหลักของทั้งสองมีดังนี้:

เพียร์ทูเพียร์

รองรับประเภทหลักประกันออนไลน์ทุกประเภท

ผู้ใช้ยอมรับพารามิเตอร์เงินกู้และรับความเสี่ยงของหนี้สูญ (สัญญาไม่รับความเสี่ยงอีกต่อไป) ผู้ยืมไม่ได้กำหนดอัตราดอกเบี้ยและพารามิเตอร์ LTV อีกต่อไป แต่ตัดสินใจเปรียบเทียบมูลค่าด้วยตนเอง และลบ oracle ออกจาก กลไกของโปรโตคอลหมายความว่าการกู้ยืมเหล่านี้สามารถทำได้โดยการสร้างหลักประกันออนไลน์ใดๆ

ตำแหน่งจะต้องมีการจัดการเชิงรุก และเพื่อให้แน่ใจว่าสภาพคล่องที่ให้มาจะถูกใช้อย่างมีประสิทธิภาพ ผู้ใช้จะต้องจัดการตำแหน่งของตนในลักษณะที่คล้ายกับตำแหน่งสภาพคล่องแบบรวมศูนย์ของ Uniswap V3

ประเภทไฮบริดที่ใช้ AMM (การให้กู้ยืม/อนุพันธ์ - ผู้ให้บริการสภาพคล่อง LP)

รองรับประเภทหลักประกันออนไลน์ทุกประเภท

ที่ตั้ง LP พื้นฐานจะให้ข้อมูลราคาสำหรับสัญญาหักบัญชีและสัญญาอนุพันธ์ และยังเป็นตลาดหลักสำหรับการชำระบัญชีอีกด้วย การเปิดใช้งานโปรโตคอลในการคำนวณผลลัพธ์ของการชำระบัญชีและสัญญาอนุพันธ์จากกลุ่มสภาพคล่องพื้นฐาน ตำแหน่ง LP ถือเป็น Oracle โดยพื้นฐานแล้ว นอกจากนี้ ที่ตั้ง LP เหล่านี้ยังเป็นตลาดหลักสำหรับการขนถ่ายสินค้าคงคลังของโปรโตคอลในระหว่างการชำระบัญชีหรือเมื่อสัญญาหมดอายุ โดยไม่จำเป็นต้องไปที่แพลตฟอร์มภายนอกเพื่อชำระบัญชีหลักประกัน

ตัวอย่างเช่น:

Ajna.finance

Ajna เป็นโปรโตคอลการให้ยืมที่ออกแบบมาสำหรับ EVM โดยไม่มีการกำกับดูแล สิทธิ์ หรือฟีดราคาภายนอก (Oracles) สามารถใช้เพื่อยืมและให้ยืมพอร์ตโฟลิโอทั้งหมดของเรา (รวมถึง NFT) โครงการให้กู้ยืมอื่น ๆ เข้าถึงประเด็นสำคัญสองประเด็นหลัก: (1) ระบบการกำกับดูแลโทเค็นไม่เพียงพอที่จะวิเคราะห์ความเสี่ยงที่ซับซ้อน (2) การใช้ฟีดราคาภายนอก (ออราเคิล) จำกัดขอบเขตของสินทรัพย์ให้อยู่ในตลาดรองที่มีสภาพคล่อง Blue Chips . ข้อบกพร่องเหล่านี้ทำให้เกิดความสูญเสียครั้งใหญ่ในตลาดการให้กู้ยืม DeFi และจำกัดความสามารถในการรองรับสินทรัพย์ใหม่ Ajna จัดการกับปัญหาเหล่านี้ด้วยนวัตกรรมที่สำคัญบางประการ:

(1) ผู้ให้กู้ระบุราคาสินทรัพย์: เมื่อผู้ให้กู้ใช้โปรโตคอล Ajna พวกเขาจะบอกสัญญาว่าต้องการจำนองทรัพย์สินเป็นจำนวนเท่าใด สิ่งนี้ช่วยให้พวกเขาป้อนมูลค่าตลอดอายุการใช้งานของตนเองได้อย่างมีประสิทธิภาพ และเปลี่ยนจากพารามิเตอร์การกำกับดูแลไปเป็นพารามิเตอร์ตลาด

(2) การค้นพบอัตราอัตโนมัติ: ในแต่ละตลาด Ajna มีสถานะสมดุลที่กำหนดโดยตัวบ่งชี้ภายใน หากตลาดไม่สมดุล ใครๆ ก็สามารถเปลี่ยนอัตราแลกเปลี่ยนได้ 10% ทุกๆ 12 ชั่วโมง ถ้าไม่ทำการเปลี่ยนแปลง

(3) การชำระบัญชีหลักประกัน: เนื่องจาก Ajna ไม่มี Oracle จึงอาศัยผู้ใช้ในการแจ้งว่าเมื่อใดที่จะต้องชำระหนี้เงินกู้ สิ่งนี้สามารถทำได้โดยการให้ผู้ชำระบัญชีตั้งระยะขอบเพื่อกระตุ้นการชำระบัญชี หากพวกเขาซื่อสัตย์พวกเขาจะได้รับรางวัล ถ้าไม่เช่นนั้นพวกเขาจะถูกลงโทษ

แล้วประเด็นคืออะไร? นวัตกรรมเหล่านี้ช่วยให้ Ajna สามารถรองรับระบบนิเวศ ทั้งหมด ได้ ใครๆ ก็สามารถสร้างตลาดการให้กู้ยืมด้วยสินทรัพย์ใดๆ ก็ได้ แม้แต่ NFT ก็ตาม ไม่มีกระบวนการกำกับดูแลที่ลำบากอีกต่อไป และไม่ต้องกังวลเกี่ยวกับสภาพคล่อง ตลาดรอง และออราเคิลอีกต่อไป

Blend

ที่มา: อชาล ศรีนิวาสัน, เคอร์บี้

Blend เป็นโปรโตคอลการให้กู้ยืมแบบไม่ จำกัด แบบ peer-to-peer ที่รองรับหลักประกันใด ๆ รวมถึง NFT โดยจะจับคู่ผู้กู้ยืมกับผู้ให้กู้ที่ยินดีเสนออัตราดอกเบี้ยที่แข่งขันได้ผ่านโปรโตคอลการเสนอราคานอกเครือข่ายที่ซับซ้อน

ตามค่าเริ่มต้น สินเชื่อ Blend จะมีอัตราดอกเบี้ยคงที่และไม่มีวันหมดอายุ ผู้ยืมสามารถชำระคืนได้ตลอดเวลา และผู้ให้กู้สามารถออกจากตำแหน่งของตนได้โดยเรียกการประมูลของชาวดัตช์เพื่อค้นหาผู้ให้กู้รายใหม่ในอัตราใหม่ หากการประมูลล้มเหลว ผู้กู้จะถูกชำระบัญชีและผู้ให้กู้เข้าครอบครองหลักประกัน คุณลักษณะทั้งหมดมีสี่ประการ: เป็นอิสระจาก oracle, ไม่จำกัด, มือถือ และเพียร์ทูเพียร์:

ไม่มีออราเคิล

โปรโตคอล DeFi จำนวนมากต้องใช้เครื่อง Oracle เพื่อกำหนดเวลาในการชำระสถานะสถานะหรือการกำหนดอัตราดอกเบี้ย เมื่อพิจารณาจาก NFT เป็นตัวอย่าง ราคาของมันก็ยากที่จะวัดได้อย่างเป็นกลางและการอัพเดตราคาพื้นในเวลาที่เหมาะสมก็เป็นเรื่องยากมากที่จะสังเกตเห็นในห่วงโซ่นี้ โซลูชันมักจะเกี่ยวข้องกับฝ่ายที่เชื่อถือได้หรือการจัดการธุรกรรม ข้อตกลงแบบผสมหลีกเลี่ยงการพึ่งพาออราเคิลในข้อตกลงหลัก ทำให้อัตราดอกเบี้ยและอัตราส่วนเงินกู้ถูกกำหนดโดยความเต็มใจของผู้ให้กู้ และการชำระบัญชีขั้นสุดท้ายเกิดขึ้นจากความล้มเหลวของการประมูลของเนเธอร์แลนด์

ไม่มีขีด จำกัด

โปรโตคอล DeFi บางตัวรองรับเฉพาะสถานะหนี้ที่มีกำหนดชำระเท่านั้น สิ่งนี้ไม่สะดวกสำหรับผู้กู้ยืมที่ต้องจำไว้ว่าต้องปิดหรือปรับสถานะก่อนครบกำหนด (หรือเสี่ยงต่อการลงโทษ เช่น การริบ NFT) กระบวนการปรับตำแหน่งด้วยตนเองยังใช้ก๊าซ ซึ่งช่วยลดผลตอบแทนที่เกิดจากการให้กู้ยืมด้วย ตราบใดที่มีผู้ให้กู้ยินดีให้ยืมเงินจำนวนนี้เพื่อเป็นหลักประกัน Blend จะปรับสถานะการยืมโดยอัตโนมัติ และธุรกรรมออนไลน์จำเป็นเฉพาะเมื่ออัตราดอกเบี้ยเปลี่ยนแปลงหรือฝ่ายใดฝ่ายหนึ่งต้องการออกจากตำแหน่ง

ไหลได้

โปรโตคอลบางอย่างไม่รองรับการชำระบัญชีก่อนครบกำหนด ซึ่งสะดวกกว่าสำหรับผู้ยืมและสมเหตุสมผลในกรณีการใช้งานหลายๆ กรณี แต่นี่เป็นการให้ทางเลือกแก่ผู้ยืมอย่างมีประสิทธิภาพ และผู้ให้กู้จำเป็นต้องเลือกจากอัตราดอกเบี้ยที่สูงกว่า/เงินกู้ที่ต่ำกว่าซึ่งมีระยะเวลาครบกำหนดที่สั้นกว่า เพื่อหลีกเลี่ยงความเสี่ยงที่สถานะจะถูกชำระบัญชี ใน Blend ตราบใดที่ผู้ให้กู้เริ่มการประมูลรีไฟแนนซ์ NFT ก็สามารถชำระบัญชีได้เมื่อไม่มีใครเต็มใจรับช่วงหนี้ในอัตราดอกเบี้ยใดๆ

เพียร์ทูเพียร์

ข้อตกลงเหล่านี้บางส่วนรวมเงินทุนของผู้ให้กู้เข้าด้วยกันและพยายามจัดการสินทรัพย์ให้พวกเขา นี่หมายถึงการพึ่งพาการจัดการแบบออนไลน์หรือการจัดการแบบรวมศูนย์อย่างมากในการตั้งค่าพารามิเตอร์ Blend ใช้โมเดลแบบ peer-to-peer และเงินกู้แต่ละรายการจะถูกจับคู่แยกกัน ไม่ได้เพิ่มประสิทธิภาพความเรียบง่ายของวิธีการกู้ยืม แต่ถือว่าการมีอยู่ของผู้กู้ยืมที่ซับซ้อนมากขึ้นด้วยความสามารถในการมีส่วนร่วมในโปรโตคอล on-chain และ off-chain ที่ซับซ้อน จึงมีอำนาจควบคุมทรัพย์สินของตนเองได้มากขึ้น

รุ่น FREI-PI คืออะไร

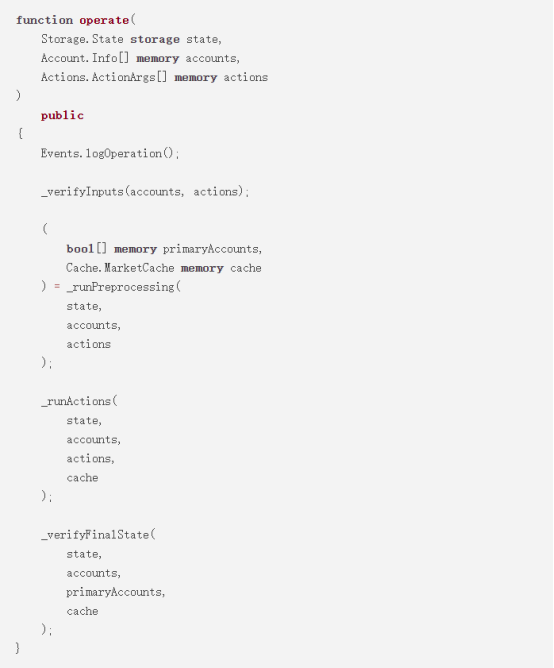

ตามรูปแบบ FREI-PI อธิบายโดยสมาชิก Nascent Brock Elmore: ข้อกำหนดของฟังก์ชัน-เอฟเฟกต์-การโต้ตอบ + รูปแบบค่าคงที่ของโปรโตคอล (ข้อกำหนดของฟังก์ชัน-เอฟเฟกต์-การโต้ตอบ + รูปแบบค่าคงที่ของโปรโตคอล) ที่นี่สัญญา SoloMargin (ซอร์สโค้ด) ของ dYdX คือ ตัวอย่างเช่น นี่คือตลาดสินเชื่อและสัญญาสำหรับธุรกรรมที่มีเลเวอเรจ ซึ่งเป็นตัวอย่างที่ดีเยี่ยมของโมเดล FREI-PI นี่เป็นตลาดการให้กู้ยืมเพียงแห่งเดียวในตลาดการให้กู้ยืมระยะแรกๆ ที่ไม่มีช่องโหว่ที่เกี่ยวข้องกับตลาด

สังเกตเห็นนามธรรมต่อไปนี้เมื่อดูโค้ดด้านล่าง:

ข้อกำหนดอินพุต ( _verifyInputs )

การดำเนินการ (การแปลงข้อมูล การจัดการสถานะ)

ข้อกำหนดสถานะ (_verifyFinalState)

ที่มา: บร็อค เอลมอร์

Checks-Effects-Interactions ตามปกติที่นี่ยังคงดำเนินการอยู่ แต่ควรสังเกตว่าการตรวจสอบ-ผลกระทบ-การโต้ตอบกับการตรวจสอบเพิ่มเติมนั้นไม่เทียบเท่ากับ FREI-PI แม้ว่าจะคล้ายกันแต่ให้บริการตามเป้าหมายที่แตกต่างกัน ด้วยเหตุนี้ นักพัฒนาจึงควรเข้าใจความแตกต่าง: FREI-PI เป็นนามธรรมระดับสูงเพื่อความปลอดภัยของโปรโตคอล ในขณะที่ CEI เป็นนามธรรมระดับสูงเพื่อความปลอดภัยในการใช้งาน

สิ่งที่น่าสนใจเกี่ยวกับโครงสร้างสัญญานี้คือผู้ใช้สามารถดำเนินการหลายอย่างได้อย่างต่อเนื่องตามความต้องการของตนเอง รวมถึง: การฝาก, กู้ยืม, การทำธุรกรรม, การโอน, การชำระบัญชี ฯลฯ เราถือว่ามีการฝากโทเค็นที่แตกต่างกัน 3 อัน และโทเค็นที่ 4 จะถูกถอนออกและบัญชีจะถูกเคลียร์ การดำเนินการชุดนี้สามารถทำได้ด้วยการคลิกเพียงครั้งเดียว

นี่คือพลังของ FREI-PI: ตราบใดที่ค่าคงที่ของตลาดสินเชื่อหลักยังคงอยู่เมื่อสิ้นสุดการโทร ผู้ใช้สามารถทำทุกอย่างที่ต้องการภายในโปรโตคอล สำหรับสัญญานี้ จะดำเนินการใน _verifyFinalState โดยตรวจสอบสถานะหลักประกันของแต่ละบัญชีที่ได้รับผลกระทบเพื่อให้แน่ใจว่าข้อตกลงจะดีกว่าตอนที่เริ่มธุรกรรม

มีค่าคงที่เพิ่มเติมบางส่วนที่รวมอยู่ในฟังก์ชันนี้ ซึ่งเสริมค่าคงที่หลักและช่วยในฟังก์ชันเสริม เช่น การปิดตลาด แต่การตรวจสอบหลักคือการตรวจสอบหลักที่ทำให้โปรโตคอลปลอดภัยอย่างแท้จริง

แนวคิดที่เน้นเอนทิตีเป็นอีกปัญหาหนึ่งของ FREI-PI ซึ่งได้รับการยกตัวอย่างจากตลาดการให้กู้ยืมและค่าคงที่หลักที่สันนิษฐานไว้: ผู้ใช้ไม่สามารถดำเนินการใดๆ เพื่อนำบัญชีใดๆ เข้าสู่สถานะหลักประกันที่ไม่มีหลักประกันได้ จากมุมมองทางเทคนิค นี่ไม่ใช่ค่าคงที่เพียงอย่างเดียว แต่เป็นค่าคงที่เพียงค่าเดียวสำหรับผู้ใช้ (สามารถเข้าใจได้ว่ายังคงเป็นโปรโตคอลหลักที่ไม่แปรเปลี่ยน เนื่องจากค่าคงที่ของผู้ใช้คือค่าคงที่ของโปรโตคอลหลัก) โดยปกติจะมีค่าคงที่เพิ่มเติมอีกสองตัวในตลาดการให้กู้ยืม:

1. ออราเคิล

โดยทั่วไปแล้ว Chainlink เป็นตัวเลือกที่ดี หน้าที่หลักของ Chainlink คือการให้ข้อมูลเรียลไทม์ที่แม่นยำและค่อนข้างแม่นยำซึ่งสามารถตอบสนองความต้องการของค่าคงที่ส่วนใหญ่ได้ ในกรณีที่เกิดขึ้นไม่บ่อยนักของการยักย้ายหรืออุบัติเหตุ อาจเป็นประโยชน์ที่จะมีการป้องกันแบบเรียลไทม์น้อยลงเพื่อความถูกต้อง (เช่น การตรวจสอบว่าค่าที่ทราบล่าสุดนั้นมากกว่ามูลค่าปัจจุบันหลายร้อยเปอร์เซ็นต์) ถึงกระนั้น Cream Finance ก็เห็นการโจมตีมูลค่า 130 ล้านดอลลาร์ สำหรับข้อมูลเพิ่มเติมเกี่ยวกับ oracles โปรดดูที่: การจัดการ Uniswap V3 TWAP oracles [5];

2. การกำกับดูแล

ธรรมาภิบาลเป็นค่าคงที่ที่ยากที่สุด เนื่องจากกำหนดเงื่อนไขได้ยาก และผลกระทบส่วนใหญ่คือการเปลี่ยนค่าคงที่อื่นๆ และการกำกับดูแลบางอย่างไม่สามารถตรวจสอบได้โดย FREI-PI เมื่อดำเนินการ ยกตัวอย่างการดำเนินการกำกับดูแลของ Compound ที่ทำลายตลาด cETH ในเดือนสิงหาคม 2022 การอัปเกรดนี้เป็นการละเมิดค่าคงที่ของเครื่อง oracle สำหรับรายละเอียด โปรดอ่าน [6]

ในทางปฏิบัติ ค่าคงที่ที่เพิ่มขึ้นแต่ละตัวจะทำให้โปรโตคอลป้องกันได้ยากขึ้น ดังนั้นจึงควรมีจำนวนค่าคงที่ให้น้อยที่สุดเท่าที่จะเป็นไปได้ ดังนั้นความซับซ้อนจึงเป็นอันตราย และค่าคงที่ที่สำคัญที่สุดคือค่าคงที่ของแกนกลางของโปรโตคอล แต่ตามที่กล่าวไว้ข้างต้น จะมีค่าคงที่ที่มีเอนทิตีเป็นศูนย์กลางด้วย ค่าคงที่เหล่านี้จะต้องเป็นไปตามข้อกำหนดค่าคงที่หลัก ซึ่งเป็นชุดที่ง่ายที่สุด/เล็กที่สุดของ ค่าคงที่น่าจะปลอดภัย

เรื่องย่อ: อนาคตของ DeFi

มันเป็นทางออกที่ดีที่สุดในการสร้าง DeFi บนซอร์สโค้ดที่ไม่สามารถอัพเกรดได้ (ดั้งเดิม) และแยกตัวออกจาก oracle หรือไม่? ท้ายที่สุดแล้ว ความยืดหยุ่นและความสะดวกในการใช้งานที่เกิดจากโปรโตคอล DeFi ในปัจจุบันซึ่งอาศัยการกำกับดูแล ความสามารถในการอัปเกรด และออราเคิล ทำให้ขนาดตลาดทั้งหมดสูงถึงหลายร้อยพันล้านดอลลาร์ จากข้อมูลของ Dan Elitzer สมาชิกของ Nascent: Governance, Upgradeability และ Oracles ไม่ได้แย่โดยเนื้อแท้ ในทางกลับกัน องค์ประกอบเหล่านี้มีคุณค่าในทางปฏิบัติที่ดีเยี่ยมในสภาพแวดล้อมที่กว้างขึ้น แต่จะเพิ่มความน่าจะเป็นในการโจมตีของโปรโตคอลด้วย

ในส่วนของการอัปเดตฟังก์ชันหรือปรับปรุงประสิทธิภาพตามความต้องการ ซอร์สโค้ด (ดั้งเดิม) เองก็สามารถถูกแทนที่ได้เป็นครั้งคราว เมื่อเลือกวิธีสร้างโปรโตคอล DeFi คุณจะต้องเผชิญกับสองตัวเลือกที่สำคัญ: ส่งข้อมูลผู้ใช้ทั้งหมดและเงื่อนไขภายนอกไปยังโปรโตคอลเดียวที่ค่อนข้างรวมศูนย์ และมอบความไว้วางใจให้กับผู้ถือโทเค็นจำนวนน้อยที่ยินดีมีส่วนร่วมในการกำกับดูแล ? หรือเราควรให้ความสำคัญกับความเป็นเจ้าของของผู้เข้าร่วมแต่ละรายในตลาดและให้ผู้ใช้ตัดสินใจข้อตกลงและผู้ให้บริการด้วยตนเอง?

ผู้เข้าร่วมและนักพัฒนาทั่วทั้งอุตสาหกรรมมุ่งมั่นที่จะสร้าง DeFi ที่มีการกระจายอำนาจ ไม่ได้รับอนุญาต และประกอบได้สูงมากขึ้น เพื่อปรับปรุงความปลอดภัยและความยืดหยุ่นของอุตสาหกรรมทั้งหมด สำหรับทิศทางการพัฒนาในอนาคตของ DeFi เราหวังว่า DeFi จะสามารถครองส่วนแบ่งการตลาดของการเงินแบบดั้งเดิมต่อไปได้อย่างปลอดภัยและมีประสิทธิภาพมากขึ้น

คำอธิบายและการอ้างอิง:

[ 1 ] https://rekt.news/leaderboard/

[2] https://medium.com/@omniscia.io/euler-finance-incident-post-mortem-1ce077c28454

[3] https://www.investopedia.com/terms/l/loantovalue.asp

[4] https://www.paradigm.xyz/2023/05/blend

[5] https://github.com/euler-xyz/uni-v3-twap-manipulation/blob/master/cost-of-attack.pdf

https://www.nascent.xyz/idea/youre-writing-require-statements-wrong

https://www.nascent.xyz/idea/why-defi-is-broken-and-how-to-fix-it-pt-1-oracle-free-protocols