Mint Ventures: ทางออกเดียวที่ถูกต้องสำหรับการอภิปรายธุรกิจพันธบัตรรัฐบาล RWA ระยะสั้นและระยะกลาง Web3

ที่มา: Mint Ventures

ผู้เขียน: โคลิน ลี

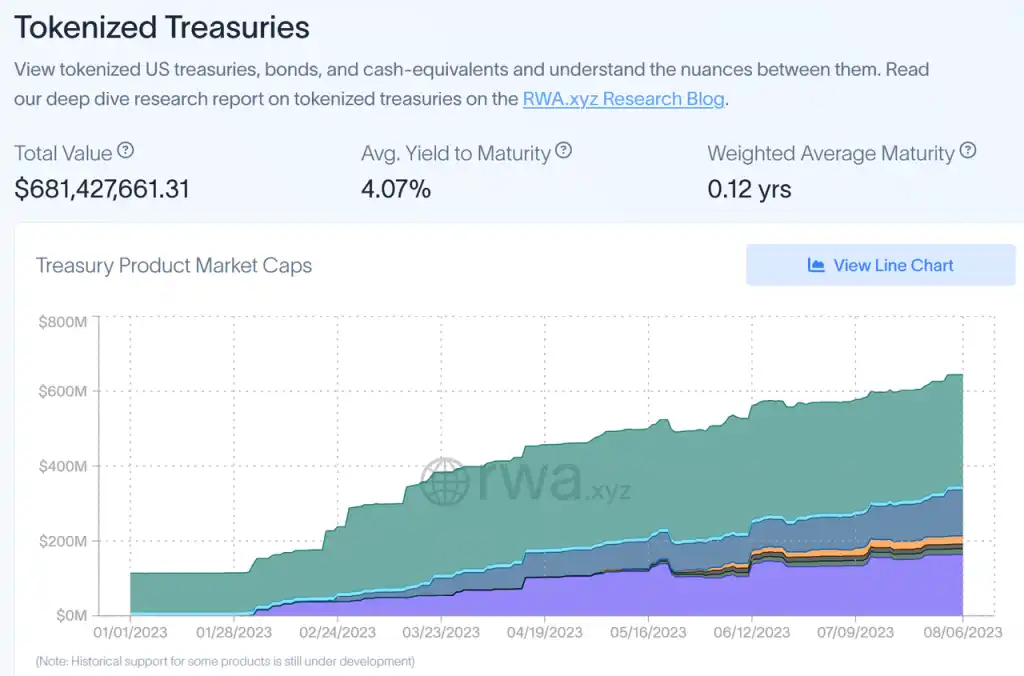

มีอยู่ก่อนหน้าในบทความเราได้กล่าวไว้ว่าในระยะสั้นถึงกลาง RWA มีแนวโน้มที่จะระเบิดมากที่สุดในแง่ของขนาด และระดับผู้ใช้คือพันธบัตรรัฐบาล RWA ตามข้อมูลจาก rwa.xyz โครงการ RWA ประเภทพันธบัตรรัฐบาลในปัจจุบัน (ไม่รวมพันธบัตรสหรัฐฯ ใน MakerDAO) มีโทเค็นสินทรัพย์พันธบัตรรัฐบาลที่มีมูลค่าใกล้ 700 ล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้นประมาณ 240% จากต้นปี นอกจากนี้ หนี้ของประเทศ RWA ใน MakerDAO ก็เพิ่มขึ้นอย่างรวดเร็วจนมีมูลค่าหลายพันล้านดอลลาร์ อัตราการเติบโตโดยรวมของพันธบัตรรัฐบาล RWA ค่อนข้างรวดเร็ว

แหล่งที่มา:https://app.rwa.xyz/treasuries

จากภูมิหลังของอุตสาหกรรมข้างต้น เราจะมาวิเคราะห์พันธบัตรรัฐบาลกลาง RWA ในตลาดกัน

ความสำคัญของกระทรวงการคลัง สทป

ในอดีตจะกำหนดอัตราดอกเบี้ยมาตรฐานในโลกที่เข้ารหัสได้อย่างไร?และอนาคตสำหรับ “ตลาดตราสารหนี้พื้นเมือง” ในโลก crypto เราจะหารือเกี่ยวกับอัตราดอกเบี้ยมาตรฐานและตลาดตราสารหนี้ที่เป็นไปได้ในโลกสกุลเงินดิจิทัล เราสามารถคิดคร่าวๆ ได้ว่าอัตราผลตอบแทน PoS ของห่วงโซ่สาธารณะคืออัตราดอกเบี้ยที่ปราศจากความเสี่ยงของห่วงโซ่สาธารณะ และตลาดตราสารหนี้อาจค่อยๆ พัฒนาไปตามอัตราดอกเบี้ย

แต่ถึงแม้ว่าตลาดตราสารหนี้ที่มีการเข้ารหัสซึ่งคล้ายกับขนาดของตลาดตราสารหนี้แบบดั้งเดิมในขั้นตอนนี้จะไม่ได้รับการพัฒนาอย่างรวดเร็วบนเครือข่ายในอนาคต แต่การเกิดขึ้นของ อัตราดอกเบี้ยที่ไร้ความเสี่ยงในห่วงโซ่ LSD ยังคงมีที่ยอดเยี่ยม ความสำคัญต่อนักลงทุน: เครือข่ายสาธารณะเป็นตัวแทนของนักลงทุนที่ใช้สกุลเงิน (เช่น ETH) เป็นมาตรฐานการบัญชีสามารถรับผลตอบแทนที่มีความเสี่ยงต่ำตามสกุลเงินแม้ในตลาดหมี จากมุมมองนี้ ส่วนหนึ่งของกลยุทธ์การลงทุนในตลาดแบบดั้งเดิมสามารถโยกย้ายไปยังอุตสาหกรรมที่มีการเข้ารหัสได้อย่างราบรื่นมากขึ้น เช่น กลยุทธ์สมดุลหุ้นและหนี้

พันธบัตรแห่งชาติ RWA นั้นเหมือนกับ LSD เมื่อสามารถนำอัตราดอกเบี้ยปลอดความเสี่ยงของตลาดการเงินแบบดั้งเดิมเข้าสู่โลกลูกโซ่ได้ นักลงทุน U-standard ก็สามารถใช้กลยุทธ์การจัดสรรแบบเดิมได้ มีข้อดีหลายประการดังนี้:

(1) นักลงทุน U-standard ยังคงมีจุดที่ค่อนข้างปลอดภัยและมั่นคงในการรับดอกเบี้ยหลังจากที่ตลาดตกต่ำ ยกตัวอย่างตลาด Stablecoin หลังจากที่ตลาดเริ่มค่อยๆ ลดลงในช่วงกลางปี 2021 ตลาด Stablecoin โดยรวมได้ลดลงจากขนาด 188 พันล้านดอลลาร์สหรัฐ เหลือน้อยกว่า 130 พันล้านดอลลาร์ในปัจจุบัน การลดขนาดของเหรียญเสถียรยังส่งผลต่อสภาพคล่องโดยรวมของตลาดด้วย

(2) ผลิตภัณฑ์ทางการเงินแบบลูกผสมระหว่างหุ้นกู้นั้นง่ายต่อการเปิดตัวและยอมรับจากตลาด ในตลาดแบบดั้งเดิม ผลิตภัณฑ์ทางการเงินแบบลูกผสมเป็นที่คุ้นเคยของนักลงทุนส่วนใหญ่เช่นกัน นอกจากนี้ยังจะส่งเสริมนวัตกรรมในด้านการจัดการสินทรัพย์ DeFi

แหล่งที่มา:https://defillama.com/stablecoins

ตัวอย่างทั่วไปที่สุดในปัจจุบันคือ MakerDAO หลังจากที่ตลาดตกต่ำและอัตราผลตอบแทนพันธบัตรสหรัฐฯ เพิ่มขึ้นอย่างมีนัยสำคัญ MakerDAO ได้รวมพันธบัตรสหรัฐฯ ไว้ในขอบเขตการลงทุน หลังจากเข้าสู่ปี 2023 ความสามารถในการทำกำไรของ MakerDAO ก็ดีขึ้นอย่างมาก

แหล่งที่มา:https://dune.com/SebVentures/maker—accounting_1

ดังนั้นจึงมีเหตุผลที่เชื่อได้ว่าโครงการ DeFi อื่นๆ หลังจากที่ได้เห็น การสาธิต ของ MakerDAO แล้ว ก็หวังว่าจะปรับปรุงความสามารถในการทำกำไรของโครงการผ่านกลยุทธ์ที่หลากหลายมากขึ้น เช่น RWA โดยเฉพาะอย่างยิ่งในตลาดหมี RWA สามารถจัดหาแหล่งรายได้ที่มั่นคงและเพียงพอสำหรับการดำเนินโครงการอย่างมั่นคง

รูปแบบธุรกิจของพันธบัตรซื้อคืน กฟผ

ปัจจุบันมีโมเดลธุรกิจสำหรับหนี้สาธารณะของ กฟผ. อยู่ 5 รูปแบบหลัก ได้แก่ โมเดลฝากขาย โมเดลแพลตฟอร์ม โมเดลโครงสร้างพื้นฐาน โมเดลดำเนินการด้วยตนเอง และโมเดลไฮบริด

โมเดลการฝากขายไม่ได้มีส่วนร่วมโดยตรงในการบรรจุสินทรัพย์อ้างอิงหรือให้บริการ KYC แก่ผู้ใช้ โดยส่วนใหญ่จะรับลูกค้าผ่านวิธีการดั้งเดิมที่เข้ารหัสโดยมุ่งเน้นไปที่การตลาดทางธุรกิจ การได้มาซึ่งทุน และการขยายระบบนิเวศและสถานการณ์การใช้งาน โครงการตัวแทนคือ TProtocol เป็นต้น โครงการประเภทนี้ไม่แตกต่างจากการใช้โครงสร้างพื้นฐานรายวัน เช่น Aave และ Compound มักจะได้รับสภาพคล่องโดยการสร้าง Fund Pool แล้วรวมเงินทุนของผู้ใช้เข้าด้วยกันแล้วให้ยืมเงินทุนโดยผู้กู้ยืมรายเดียว ซื้อสินทรัพย์อ้างอิง เช่น เช่นพันธบัตรสหรัฐฯ

โมเดลแพลตฟอร์ม กล่าวคือ ฝ่ายโครงการจัดเตรียมโซลูชันบริการต่างๆ เช่น ออนไลน์ การขาย และ KYC เท่านั้น แต่ไม่ได้จัดแพคเกจสินทรัพย์ด้วยตนเอง โครงการที่เป็นตัวแทน ได้แก่ Desmo Labs และคณะ โดยทั่วไปโครงการประเภทนี้ให้บริการสามประเภท: (1) บริการโทเค็นสินทรัพย์/ตราสารทุน (2) บริการข้อมูลที่ตรวจสอบได้บนห่วงโซ่ (3) บริการ KYC ของผู้ใช้ ฯลฯ โครงการประเภทนี้ในทางทฤษฎีสามารถช่วยสรุปสินทรัพย์/ทุนประเภทใดก็ได้จากตลาดแบบดั้งเดิม ไม่จำกัดเฉพาะหนี้ของประเทศ RWA และมีความใกล้เคียงกับรูปแบบแพลตฟอร์มอินเทอร์เน็ตในธุรกิจมากขึ้น หากคุณต้องการโดดเด่นในเส้นทางนี้ คุณต้องพิจารณาความง่ายในการใช้งานโซลูชันแบบครบวงจรของฝ่ายโครงการ และยังพิจารณาความสามารถของฝ่ายโครงการในการหาลูกค้าด้วย

โมเดลโครงสร้างพื้นฐานซึ่งให้บริการต่างๆ เช่น RWA on-chain การซื้อสินทรัพย์ การจัดการสินทรัพย์ ฯลฯ แต่ไม่ได้ติดต่อผู้ใช้โดยตรงที่ซื้อพันธบัตรซื้อคืนที่ C-end/B-end โครงการตัวแทน ได้แก่ Centrifuge, Monetalis Group เป็นต้น

โมเดลที่ดำเนินการด้วยตนเอง กล่าวคือ ฝ่ายโครงการค้นหาสินทรัพย์ที่เกี่ยวข้องด้วยตัวเอง สร้างโครงสร้างธุรกิจกับพันธมิตรภายนอก ทำหน้าที่แยกความเสี่ยงของสินทรัพย์ได้ดี และโทเค็นสินทรัพย์/ทุน ปัจจุบันมีโครงการโมเดลประเภทนี้มากมาย เช่น MakerDAO, Franklin OnChain US Government Money Fund, Frax Finance เป็นต้น เมื่อเปรียบเทียบกับสองรุ่นก่อนหน้านี้ ธุรกิจนอกเครือข่ายของโมเดลประเภทนี้มีความซับซ้อนมากกว่า และต้องใช้ความพยายามในด้านกฎหมาย การจัดตั้งโครงสร้างธุรกิจของบริษัท และการคัดเลือกสินทรัพย์และพันธมิตร อย่างไรก็ตาม ข้อได้เปรียบที่สำคัญของโครงการประเภทนี้ก็มาจากสิ่งนี้เช่นกัน: สินทรัพย์อ้างอิงค่อนข้างสามารถควบคุมได้ และฝ่ายของโครงการมีความสามารถในการจัดการความเสี่ยงอย่างแข็งขัน

โหมดผสม กล่าวคือ สามารถรวมสี่โหมดข้างต้นเข้าด้วยกันได้ โครงการประเภทนี้สามารถให้บริการที่เกี่ยวข้อง เช่น ออนไลน์ KYC ฯลฯ และในขณะเดียวกันก็ค้นหาสินทรัพย์ได้ด้วยตัวเอง และมอบโอกาสในการลงทุนที่เกี่ยวข้องแก่ผู้ใช้โดยตรง ตัวแทนของโครงการประเภทนี้คือ Fortunafi ยกตัวอย่าง Fortunafi โดยให้บริการสี่ประเภท: (1) Access Capital ซึ่งให้ฝ่ายการเงินสามารถเข้าถึงกองทุนได้ (2) Earn Yield ซึ่งเป็นสินทรัพย์แบบแพ็คเกจ และผู้ใช้สามารถลงทุนได้โดยตรงหลังจากเสร็จสิ้น KYC (3 ) บริการโปรโตคอล ได้แก่ การให้ธรรมาภิบาล การจัดการคลัง และบริการอื่น ๆ แก่ข้อตกลงอื่น ๆ (4) ผลิตภัณฑ์ที่ติดฉลากขาว นั่นคือ การให้บริการแบบครบวงจรของ RWA บนห่วงโซ่ แน่นอนว่าบริการ RWA ของโครงการประเภทนี้ไม่ได้จำกัดอยู่เพียงหนี้ของประเทศ และยังสามารถให้บริการบรรจุภัณฑ์แบบออนไลน์สำหรับสินทรัพย์อื่นๆ ได้อีกด้วย

แน่นอนว่า นอกเหนือจาก 5 โมเดลข้างต้นแล้ว ยังมีโครงสร้างพื้นฐานการซื้อขายที่บริสุทธิ์กว่า เช่น DEX ที่ให้บริการ RWA เช่นDigiFTรอ. อย่างไรก็ตาม โครงการประเภทนี้ไม่ได้มีส่วนร่วมในการคัดกรอง ออนไลน์ การขาย และลิงก์อื่นๆ ของสินทรัพย์อ้างอิง ดังนั้นฉันจะไม่ลงรายละเอียดที่นี่

ฝั่งสินทรัพย์: สินทรัพย์อ้างอิงและสถาปัตยกรรมฝั่งสินทรัพย์

สินทรัพย์อ้างอิง

ประเภทต่อไปนี้มีอยู่ในตลาดปัจจุบัน:

(1) ETF พันธบัตรสหรัฐฯ โปรเจ็กต์ที่ใช้สินทรัพย์อ้างอิงประเภทนี้ ได้แก่ Backed Finance, Swarm, MakerDAO และ ARKS Labs และอื่นๆ ข้อดีของการใช้โซลูชันประเภทนี้คือความเรียบง่าย: การจัดการสินทรัพย์อ้างอิงจะถูกส่งมอบให้กับผู้ออกและผู้จัดการของ ETF รวมถึงสภาพคล่องและการหมุนเวียนของพันธบัตรอย่างต่อเนื่อง และฝ่ายโครงการของโครงการประเภทนี้ไม่จำเป็นต้องใช้ เพื่อจัดการเป็นการส่วนตัว จนถึงขณะนี้ ETF พันธบัตรสหรัฐฯ ยังไม่มีปัญหาความเสี่ยงที่สำคัญ ดังนั้น สำหรับฝ่ายโครงการประเภทนี้ จึงไม่จำเป็นต้องกังวลเกี่ยวกับความเสี่ยงในการดำเนินงานในการจัดการสินทรัพย์และด้านอื่น ๆ เพียงแต่ต้องรวมสินทรัพย์ที่ใหญ่ที่สุดและมีสภาพคล่องมากที่สุดไว้ใน ตลาดได้ทันทีสามารถ

(2) พันธบัตรรัฐบาลสหรัฐฯ โครงการที่ใช้สินทรัพย์อ้างอิงประเภทนี้ ได้แก่ OpenEden, TrueFi, Matrixdock เป็นต้น โครงการประเภทนี้มักจะเลือกพันธบัตรสหรัฐฯ ระยะสั้น ซึ่งไม่แตกต่างจากเงินสดในแง่ของสภาพคล่อง อย่างไรก็ตาม เนื่องจากโครงการกำลังมองหาลูกค้าที่ให้ความร่วมมือโดยตรง โครงการประเภทนี้จึงต้องแบกรับความเสี่ยงที่เกี่ยวข้องกับการจัดการสินทรัพย์ ดังนั้นการเลือกพันธมิตรที่เหมาะสมจึงเป็นสิ่งสำคัญมาก

(3) การรวมกันของสินทรัพย์สามประเภท: หนี้กระทรวงการคลังของสหรัฐอเมริกา, หนี้หน่วยงานของรัฐบาลสหรัฐฯ และข้อตกลงเงินสด/ซื้อคืน โครงการที่ใช้สินทรัพย์อ้างอิงประเภทนี้ ได้แก่ Franklin OnChain US Government Money Fund, Superstate Trust, TProtocol, Arca Labs, Maple Finance เป็นต้น ในทำนองเดียวกัน โครงการประเภทนี้จะมอบหมายให้ผู้จัดการมืออาชีพจัดการสินทรัพย์อ้างอิง ปัญหาความต่อเนื่องและสภาพคล่องของสินทรัพย์อ้างอิงจะเกี่ยวข้องโดยตรงกับฝ่ายของโครงการ ในระดับปฏิบัติการ เมื่อฝ่ายโครงการไม่สามารถเลือกฝ่ายบริหารที่มีคุณภาพเพียงพอ ปัญหาก็อาจเกิดขึ้นได้

โครงสร้างค่าธรรมเนียม

สินทรัพย์อ้างอิงทั้งสามที่กล่าวถึงข้างต้นมีโครงสร้างต้นทุนที่แตกต่างกัน โดยไม่คำนึงถึงค่าธรรมเนียมก๊าซที่เกิดจากการทำธุรกรรมออนไลน์ โครงสร้างอัตราหลักจะเป็นดังนี้:

เนื่องจากการจัดการ ETF พันธบัตรสหรัฐถูกส่งมอบให้กับผู้จัดการ ETF ปัญหาด้านต้นทุนหลักจึงมาจากลิงก์การคัดเลือกและการไถ่ถอน อัตราในลิงก์นี้มักจะอยู่ที่ประมาณ 0.05% -0.5% โดยสองรายการหลังเกี่ยวข้องกับสินทรัพย์อ้างอิง ในแง่ ของการจัดการ ฯลฯ มีการบวกค่าธรรมเนียมการจัดการและการทำธุรกรรม ต้นทุนค่าธรรมเนียมการจัดการประมาณ 0.3% -0.5% ค่าธรรมเนียมการทำธุรกรรมรวมถึงค่าธรรมเนียมการโอนเงินผ่านธนาคารและด้านอื่น ๆ และอัตราก็ประมาณ 0.2% เช่นกัน

โครงสร้างธุรกิจสินทรัพย์

ความแตกต่างในสินทรัพย์อ้างอิงจะส่งผลต่อสถาปัตยกรรมตรรกะทางธุรกิจทั้งหมดด้วย หมวดหมู่ต่อไปนี้มีอยู่ในตลาดปัจจุบัน:

(1) โครงสร้างความน่าเชื่อถือ: โครงการที่นำโครงการนี้ไปใช้ในปัจจุบัน ได้แก่ MakerDAO เป็นต้น

แหล่งที่มา:https://forum.makerdao.com/t/mip65-clydesdale-governance-framework-setup/16565

กลไกการดำเนินงานของกองทรัสต์คือผู้สนับสนุนโอนสินทรัพย์ไปยัง SPV เพื่อสร้างความสัมพันธ์ที่ไว้วางใจ ผู้สนับสนุนได้รับสิทธิ์ของผู้รับประโยชน์จากทรัสต์ จากนั้นผู้สนับสนุนจะโอนสิทธิ์ของผู้รับผลประโยชน์จากทรัสต์ให้กับนักลงทุนทั่วไป ยกตัวอย่างโครงสร้างหนี้ RWA ของ MakerDAO ในสหรัฐฯ โดยมีบทบาทต่างๆ เช่น ผู้ดูแลระบบและการตรวจสอบ แต่ส่วนหนึ่งของโครงสร้างธุรกิจนอกเครือข่ายนั้นสร้างขึ้นโดย Monetalis Group การซื้อสินทรัพย์ รายงานปกติ และออนไลน์ที่เกี่ยวข้อง ทั้งหมดนี้ดำเนินการโดย Monetalis Group ในสถาปัตยกรรมนี้ MakerDAO มีอิทธิพลต่อรายละเอียด เช่น ขนาดและการซื้อสินทรัพย์อ้างอิงผ่านการกำกับดูแล

(2) ห้างหุ้นส่วนจำกัด โครงสร้างธุรกิจ SPV: ปัจจุบันโครงการต่างๆ เช่น Maple Finance และ Matrixdock ได้นำโครงสร้างธุรกิจประเภทนี้ไปใช้ การเปิดตัวโครงการจะมีส่วนร่วมในกระบวนการค้นหาสินทรัพย์และได้มาซึ่งสภาพคล่อง

SPV ย่อมาจาก ยานพาหนะวัตถุประสงค์พิเศษ - ยานพาหนะวัตถุประสงค์พิเศษ หน้าที่หลักของ SPV คือการระดมทุนจากนักลงทุนในกระบวนการแปลงสินทรัพย์เป็นหลักทรัพย์/การซื้อสินทรัพย์ วัตถุประสงค์การออกแบบเดิมคือการบรรลุการแยกความเสี่ยงจากการล้มละลาย หากพูดอย่างเคร่งครัด โครงสร้างความไว้วางใจลำดับที่หนึ่งที่กล่าวมาข้างต้นยังถือได้ว่าเป็นโครงสร้าง SPV ประเภทหนึ่งอีกด้วย การพัฒนา SPV ในปัจจุบันมีความเป็นผู้ใหญ่มากขึ้นเรื่อย ๆ นอกเหนือจากการแยกความเสี่ยงจากการล้มละลายแล้วยังมีข้อดีหลายประการ:

ลดความซับซ้อนของกระบวนการจัดการทางการเงิน และกำจัดปัญหาของแผนกต่างๆ มากเกินไปที่เกี่ยวข้องกับกระบวนการทางการเงินและกระแสธุรกิจที่ไม่ชัดเจนในโครงสร้างธุรกิจของบริษัทแบบเดิม

· อำนวยความสะดวกในการจัดการการเจาะ โดยทั่วไป SPV เดียวจะสอดคล้องกับโครงการ/สินทรัพย์เดียวซึ่งอาจหลีกเลี่ยงปัญหาการจัดการ ตัวอย่างเช่นในธนาคารพาณิชย์เป็นเรื่องยากสำหรับนักลงทุนที่จะเข้าใจถึงสถานะของสินทรัพย์อ้างอิงเนื่องจากธนาคารไม่ได้เปิดเผยรายละเอียดมากเกินไปข้อมูลประเภทนี้อาจเปิดเผยได้เฉพาะในระดับบัญชีการจัดการที่ใช้ภายในเท่านั้น ธนาคาร. สำหรับสินเชื่อที่อยู่อาศัยส่วนบุคคล ลักษณะของสินเชื่อประเภทนี้จะไม่ถูกเปิดเผยในงบการเงินและรายงานประจำปีที่เปิดเผยต่อโลกภายนอก ไม่ต้องพูดถึงข้อมูลเฉพาะของลูกหนี้รายเดียว อย่างไรก็ตาม หากสินเชื่อที่อยู่อาศัยส่วนบุคคลรวมอยู่ใน SPV ข้อมูลสินเชื่อจะต้องได้รับการเปิดเผยโดยละเอียดมากขึ้น เช่น ระยะเวลา อัตราดอกเบี้ย หลักประกัน จำนวนเงินกู้ และบางครั้งข้อมูลเฉพาะของสินเชื่อรายเดียว ในกรณีนี้ ข้อมูลที่ SPV สามารถให้ได้นั้นสมบูรณ์ยิ่งขึ้นมาก

· ลดภาษีสำหรับสินทรัพย์อ้างอิงบางส่วน SPV มีมาตรฐานภาษีที่ต่ำกว่า

สถาปัตยกรรมธุรกิจนี้มีสองชั้น:

ชั้นแรก ผู้ใช้และ SPV: สิ่งที่ผู้ใช้ได้รับโดยตรงคือสิทธิ์ของเจ้าหนี้ของ SPV และข้อสันนิษฐานที่รับประกันรายได้ของผู้ใช้ก็คือ SPV สามารถปฏิบัติตามสัญญาได้ตรงเวลา

ชั้นที่สอง SPV และธนาคารพาณิชย์: SPV จะมีส่วนร่วมในตลาดตราสารหนี้ของประเทศ และจะมีส่วนร่วมในตลาดระหว่างธนาคารสำหรับการซื้อคืนซื้อคืนและการดำเนินงานอื่น ๆ ในกระบวนการนี้ หากมีการซื้อคืนย้อนกลับระหว่างธนาคารที่ผิดนัดชำระหนี้ อาจมีความเสี่ยงมากกว่าการถือพันธบัตรรัฐบาลสหรัฐฯ โดยตรง

นอกจากนี้ ในสถาปัตยกรรมนี้ ผู้ใช้ต้องเผชิญกับความเสี่ยงเพิ่มเติม: SPV เองก็อาจมีความเสี่ยงอยู่บ้าง

ARKS Labs ได้ขยายสถาปัตยกรรมธุรกิจข้างต้น: การซ้อน SPV ขนาดเล็กในสถาปัตยกรรมธุรกิจขนาดใหญ่สามารถบรรลุความสามารถในการปรับขนาดตามขนาดธุรกิจ และยังสะดวกมากในการใช้งานเมื่อเพิ่มสินทรัพย์พื้นฐานใหม่ในอนาคต นี่ก็เหมือนกับเมื่อก่อนใน RWA Talk: สินทรัพย์อ้างอิง โครงสร้างธุรกิจ และเส้นทางการพัฒนาสถาปัตยกรรมของ MakerDAO ที่กล่าวถึงใน มีความคล้ายคลึงกันมาก

ที่มา: ARKS Labs

(3) แพลตฟอร์มการให้ยืม + สถาปัตยกรรม SPV: ปัจจุบัน TProtocol ใช้สถาปัตยกรรมธุรกิจประเภทนี้ เมื่อเปรียบเทียบกับสถาปัตยกรรมธุรกิจ SPV ที่สองที่กล่าวถึงข้างต้น ความแตกต่างก็คือในสถาปัตยกรรมธุรกิจ SPV ที่สอง หนึ่งในฝ่ายที่เกี่ยวข้องของ SPV คือฝ่ายของโครงการ และฝ่ายของโครงการจะมีส่วนร่วมในการค้นหาและบรรจุภัณฑ์ของสินทรัพย์ ใน TProtocol นั้น SPV ไม่เกี่ยวข้องกับ TProtocol แต่เป็นผู้ริเริ่มสินทรัพย์ RWA

พิจารณาจากรูปต่อไปนี้เป็นตัวอย่าง ผู้ริเริ่ม SPV อาจเป็นสถาบันที่แตกต่างกัน และผู้ให้บริการออนไลน์และนายหน้าสินทรัพย์รายต่อมาอาจแตกต่างกันเช่นกัน องค์กรธุรกิจของ TProtocol มีความยืดหยุ่นมากขึ้น แต่ก็ไม่ได้ไม่มีค่าใช้จ่าย เนื่องจากเนื่องจากมีพันธมิตรเพิ่มมากขึ้น การควบคุมที่ตามมาของ SPV รวมถึงความสามารถในการตรวจสอบและการจัดการสำหรับผู้ให้บริการ ก็อาจลดลงในระดับหนึ่งเช่นกัน

(4) ส่วนแบ่งกองทุนออนไลน์: เช่นเดียวกับกลยุทธ์การซื้อกองทุนแบบดั้งเดิม จำเป็นต้องทราบข้อมูลผู้ซื้อโดยละเอียดและการโต้ตอบแบบตัวต่อตัวกับที่อยู่ ปัจจุบัน Franklin OnChain US Government Money Fund ใช้โครงสร้างธุรกิจดังกล่าว โครงการประเภทนี้เป็นเหมือน การปฏิรูปลูกโซ่ ที่มักกล่าวกันในอดีตนั่นคือฝ่ายโครงการวางทรัพย์สินและข้อมูลผู้ซื้อไว้ใต้ลูกโซ่บนลูกโซ่และข้อมูลการโอนในอนาคตจะถูกบันทึกไว้ในการบัญชีด้วย แล้วกลับเข้าบล็อกเชนอีกครั้ง บันทึก

แม้ว่าปัจจุบันเส้นทาง RWA ยังอยู่ในช่วงเริ่มต้น และผู้ใช้และขนาดเงินทุนไม่มีข้อกำหนดสูงสำหรับสถาปัตยกรรมธุรกิจ เนื่องจากมูลค่าของพันธบัตรรัฐบาล RWA จะค่อยๆ ได้รับการยอมรับจากนักลงทุน แต่ ความสามารถในการปรับขนาด ของสถาปัตยกรรมก็มีความสำคัญมาก สามารถห่อหุ้มสินทรัพย์ใหม่ได้ทันเวลาและเข้าถึงผู้ให้บริการนอกเครือข่ายได้มากขึ้นหรือไม่อาจเป็นผู้ชนะในขั้นตอนการพัฒนาที่รวดเร็วของเส้นทาง

ฝั่งไคลเอ็นต์: KYC และข้อกำหนดอื่นๆ

เนื่องจากความแตกต่างในสินทรัพย์พื้นฐานและสถาปัตยกรรมธุรกิจ ข้อกำหนดของฝ่ายโครงการสำหรับฝั่งผู้ใช้จึงแตกต่างกันเช่นกัน ปัจจุบันมีความแตกต่างที่สำคัญ 3 ประการ:

(1) เกณฑ์การลงทุนเริ่มแรก: โปรเจ็กต์ เช่น MakerDAO, ARKS Labs และ TProtocol ไม่ได้กำหนดขีดจำกัดจำนวนการลงทุนเริ่มแรกของผู้ใช้ แต่ Maple Finance, TrueFi, Arca Labs, Backed Finance และโปรเจ็กต์อื่น ๆ ได้กำหนดเกณฑ์ที่ชัดเจน ขีดจำกัดจำนวนเงินลงทุนเริ่มแรก ไม่จำกัดจำนวนเงินลงทุนเริ่มแรก สอดคล้องกับนิสัยของผู้ใช้ DeFi ในปัจจุบันมากกว่า บางโครงการที่มีจำนวนเงินลงทุนเริ่มแรกมากกว่า 100,000 ดอลลาร์สหรัฐมุ่งเป้าไปที่ผู้ใช้ที่มีมูลค่าสุทธิสูงกว่าเป็นหลัก

(2) ข้อกำหนด KYC: ตามความยากของ KYC สามารถแบ่งออกเป็น 3 ประเภท: ไม่มีโครงการ KYC เช่น Flux Finance, ARKS Labs และ TProtocol; KYC แบบน้ำหนักเบา เช่น Desmo Labs เพียงต้องอัปโหลดหนังสือเดินทางและอื่นๆ ข้อมูล KYC จำนวนมาก เช่น OpenEden, Ondo Finance, Maple Finance, Matrixdock ฯลฯ จำเป็นต้องส่งข้อมูล KYC ที่เทียบได้กับอุตสาหกรรมการเงินแบบดั้งเดิม เกณฑ์ KYC ที่สูงไม่เพียงหมายถึงเกณฑ์ในอุตสาหกรรมการเงินแบบดั้งเดิมเท่านั้น แต่ยังไม่สามารถยอมรับได้สำหรับผู้ใช้ DeFi ในขั้นตอนนี้

(3) ข้อกำหนดอื่นๆ: บางโครงการยังจำกัดนักลงทุนในบางภูมิภาค เช่น ให้บริการเฉพาะผู้ใช้ที่ไม่ใช่ชาวอเมริกัน หรือให้บริการเฉพาะผู้ใช้ที่ไม่ใช่สหรัฐอเมริกา ไม่ใช่สิงคโปร์ และไม่ใช่ฮ่องกง โดยทั่วไปแล้ว ข้อจำกัดประเภทนี้จะใช้ได้โดยการจำกัดที่อยู่ IP

ข้อกำหนดของบางโปรเจ็กต์สำหรับผู้ใช้ เช่น KYC และข้อจำกัดระดับภูมิภาคมักได้รับการตรวจสอบผ่านผู้ให้บริการ KYC บุคคลที่สาม ฝ่ายของโปรเจ็กต์ไม่ได้มีส่วนร่วมโดยตรงในกระบวนการตรวจสอบ KYC

กลยุทธ์การกระจายรายได้และองค์ประกอบ

กลยุทธ์การกระจายรายได้

ปัจจุบันมีกลยุทธ์การกระจายรายได้หลัก 2 ประการในตลาด:

กลยุทธ์แรกเป็นกลยุทธ์ที่พบบ่อยที่สุด นั่นคือ การกระจายโดยตรงผ่านความสัมพันธ์ด้านสิทธิของเจ้าหนี้ ไม่ว่าผู้ใช้จะถือสิทธิเรียกร้อง SPV หรือได้รับ ETF ของพันธบัตรรัฐบาล พันธบัตรรัฐบาล ฯลฯ ผ่านโครงสร้างอื่นๆ ผู้ใช้ปลายทางจะได้รับรายได้ส่วนใหญ่ที่เกิดจากพันธบัตรรัฐบาล หากไม่รวมการขุดและการเผา และรายได้ที่ได้รับจากตัวกลาง ผู้ใช้สามารถรับรายได้สุทธิประมาณ 4 เปอร์เซ็นต์

วิธีการกระจายรายได้นี้คล้ายกับ LSD มาก โดยรายได้ส่วนใหญ่ที่ค้ำประกันจะถูกส่งคืนให้กับผู้ใช้ และจะมีการหักค่าธรรมเนียมการจัดการเพียงบางส่วนเท่านั้น

กลยุทธ์ที่สองในปัจจุบันปรากฏเฉพาะในโครงการ MakerDAO เท่านั้น นั่นก็คือผ่านอัตราดอกเบี้ยเงินฝาก เนื่องจากเงินทุนของผู้ใช้ไม่ตรงกับสินทรัพย์อ้างอิงโดยตรง MakerDAO จึงใช้รูปแบบสเปรดที่คล้ายกับธนาคารพาณิชย์: ในด้านสินทรัพย์ สินทรัพย์จะลงทุนในสินทรัพย์ที่ให้ผลตอบแทนค่อนข้างสูง เช่น RWA ในด้านหนี้สิน DSR จะถูกใช้เพื่อ ปรับรายได้ของผู้ใช้ ถึงตอนนี้มีการปรับ DSR มาแล้ว 4 ครั้ง คือ (1) จาก 1% เป็น 3.49%; (2) จาก 3.49% เป็น 3.19%; (3) จาก 3.19% เป็น 8%; (4) ลดลงจาก 8% ถึง 5%

กลยุทธ์นี้ช่วยให้ทีมงานโครงการมีความยืดหยุ่นมากขึ้น แต่ข้อเสียก็อาจชัดเจนเช่นกัน: ผู้ใช้ขาดกรอบการวิเคราะห์ที่ชัดเจนยิ่งขึ้นสำหรับผลกำไรในอนาคต เดิมทีเป็นพันธบัตรระดับชาติ RWA และผู้ใช้เข้าใจโดยตรงว่าควรได้รับระดับผลตอบแทนที่ใกล้เคียงกับอัตราผลตอบแทนพันธบัตรของประเทศ อย่างไรก็ตาม ด้วยนโยบายการเงิน เช่น MakerDAO เพิ่งให้ผลตอบแทนส่วนเกินแก่ผู้ฝากเงิน ส่งผลให้เพิ่มขึ้นเป็น 8 %.ต่อมาหากผู้ฝากเพิ่มขึ้นเพียงพอ หากมีจำนวนมาก Yield จะลดลงไปใกล้เคียงกับอัตราผลตอบแทนพันธบัตรสหรัฐฯ ความผันผวนแบบนี้ ไม่เป็นมิตรกับผู้ลงทุนที่ต้องการระดับผลตอบแทนที่มั่นคง

สำหรับอัตราผลตอบแทนของพันธบัตรรัฐบาล RWA การคาดการณ์ ที่ชัดเจนเป็นสิ่งสำคัญมาก ดังนั้นกลยุทธ์การกระจายรายได้แรกอาจดีกว่ากลยุทธ์ที่สอง อย่างไรก็ตาม เมื่อโครงการที่ใช้กลยุทธ์ที่สองยึดอัตราผลตอบแทนของพันธบัตรรัฐบาลไว้อย่างชัดเจน ทั้งสองก็ไม่มีความแตกต่างจากมุมมองของอัตราผลตอบแทน

ความสามารถในการประกอบ

เนื่องจากข้อกำหนด KYC โทเค็นของหนี้ของประเทศ RWA จึงมีความแตกต่างในแง่ขององค์ประกอบ:

บางโปรเจ็กต์ที่มีคุณสมบัติ KYC ที่เข้มงวด เช่น Ondo Finance, Matrixdock, Franklin OnChain US Government Money Fund เป็นต้น มีข้อจำกัดไวท์ลิสต์เกี่ยวกับที่อยู่ ดังนั้นแม้ว่าจะมีกลุ่มธุรกรรมโทเค็นที่เกี่ยวข้องบนเชน ก็เป็นไปไม่ได้ที่จะทำโดยไม่มี เข้าถึง ให้ผู้ใช้ซื้อขายได้ตามต้องการ สำหรับโปรเจ็กต์ประเภทนี้ เว้นแต่ขนาดของสินทรัพย์อ้างอิงจะมีขนาดใหญ่เพียงพอ การได้รับการสนับสนุนจากโปรเจ็กต์ DeFi จำนวนมากและความสามารถในการประกอบที่สมบูรณ์ยิ่งขึ้นก็จะเป็นเรื่องยาก

โครงการที่ไม่ต้องใช้ KYC ในปัจจุบันไม่มีปัญหาในการประกอบ ปัจจัยเดียวที่จำกัดความสามารถในการประกอบของโครงการประเภทนี้คือทรัพยากรทางธุรกิจของโครงการ ความสามารถของ BD และขนาดของโครงการเอง

สรุป

เมื่อพิจารณาแยกโครงการหนี้สาธารณะของ กทป. ข้างต้นแล้ว เราก็จะมองเห็นโมเดลธุรกิจที่โครงการดังกล่าวอาจคว้าชัยได้ในระยะสั้นถึงปานกลางอย่างคลุมเครือ:

สินทรัพย์อ้างอิง: การใช้พันธบัตรรัฐบาล ETF อาจเป็นวิธีที่ค่อนข้างยุ่งยากในการมอบประเด็นต่างๆ เช่น การจัดการสภาพคล่องให้กับยักษ์ใหญ่ในสาขาการเงินแบบดั้งเดิม หากเป็นการซื้อหนี้สหรัฐหรือสินทรัพย์ผสมโดยตรง จะเป็นการทดสอบความสามารถของฝ่ายโครงการในการเลือกหุ้นส่วน

โครงสร้างธุรกิจ: มีโมเดลที่ค่อนข้างสมบูรณ์ที่สามารถนำมาใช้ได้ วิธีที่ดีที่สุดคือมีความสามารถในการขยายขนาดที่แข็งแกร่งเพื่อรองรับการขยายตัวที่รวดเร็วขึ้นและรวมถึงประเภทสินทรัพย์ใหม่ในอนาคต

ด้านผู้ใช้: ในระยะสั้นถึงปานกลาง โครงการที่ไม่ต้องใช้ KYC และไม่มีข้อกำหนดด้านเงินทุนจะมีฐานผู้ใช้ที่กว้างขึ้น ในอนาคต หากข้อกำหนดด้านกฎระเบียบจำเป็นต้องมี KYC โครงการ KYC แบบน้ำหนักเบาอาจกลายเป็นโซลูชันกระแสหลักมากขึ้น

การกระจายรายได้: เพื่อให้ผู้ลงทุนพันธบัตรรัฐบาล RWA มีเสถียรภาพและมั่นใจมากขึ้นเกี่ยวกับอัตราผลตอบแทน ทางออกที่ดีที่สุดคือ อัตราผลตอบแทนที่โครงการมอบให้กับผู้ใช้จะสอดคล้องกับอัตราผลตอบแทนของพันธบัตรระดับชาติ

ความสามารถในการประกอบ: ก่อนที่กฎระเบียบจะจำกัดการอนุญาตการเข้าถึงสินทรัพย์ RWA บนเครือข่าย ถือเป็นปัจจัยสำคัญสำหรับแต่ละโครงการในการได้รับปริมาณธุรกิจที่มากขึ้นในระยะกลางและระยะยาว เพื่อขยายสถานการณ์การใช้งานโทเค็น RWA ของพันธบัตรรัฐบาลของผู้ใช้ให้มาก เป็นไปได้.

ในการแข่งขันระยะกลางและระยะยาว อาจเนื่องมาจากการแทรกแซงด้านกฎระเบียบที่ลึกซึ้งยิ่งขึ้น โครงการ KYC แบบเบาบางบางโครงการอาจมีโอกาสมากขึ้น