ประเมิน ETH ด้วยอัตราส่วนราคาต่อกำไร: ยิ่งคุณซื้อมากเท่าไรก็ยิ่งขัดกับสัญชาตญาณมากขึ้นเท่านั้น

การรวบรวมข้อความต้นฉบับ: Deep Tide TechFlow

การรวบรวมข้อความต้นฉบับ: Deep Tide TechFlow

Ethereum มีลักษณะของสินทรัพย์ที่มีประสิทธิผลซึ่งสร้างผลกำไรให้กับผู้ถือโทเค็น แต่จะถือเป็นสินทรัพย์ที่มีประสิทธิผลเช่นหุ้นหรือไม่? การประเมินมูลค่าของ Ethereum หลายรายการส่งผลต่อราคาของ ETH หรือไม่?

การประเมินมูลค่าแบบทวีคูณเป็นการเรียนรู้พฤติกรรมสำหรับการประมาณมูลค่าของสินทรัพย์ Google ซื้อขายที่ 30 เท่าของรายได้ Nvidia ซื้อขายที่ 230 เท่าของรายได้ หากความสามารถในการทำกำไรของ Google ในปัจจุบันคงอยู่เป็นเวลา 30 ปี ก็จะต้องใช้เวลา 30 ปีในการชดใช้การลงทุนใน Google หากรายได้ของ Google เติบโตขึ้น ก็จะต้องใช้เวลาน้อยลง เมื่อเทียบกับ Nvidia การประเมินมูลค่าของ Google อยู่ในระดับต่ำ การประเมินราคา เช่น ความแตกต่างระหว่าง 30x และ 230x ไม่ได้เป็นเพียงตัวขับเคลื่อนผลตอบแทนจากการลงทุนเท่านั้น แต่ยังเป็นสิ่งสำคัญอีกด้วย สินทรัพย์ราคาแพงเช่น Nvidia มีความคาดหวังในการเติบโตสูงซึ่งสร้างขึ้นจากการประเมินมูลค่าทวีคูณในปัจจุบัน หากไม่สามารถตอบสนองความคาดหวังที่สูงเหล่านี้ ราคาก็จะดิ่งลง

ชื่อระดับแรก

การประเมินมูลค่าทวีคูณของ Ethereum คืออะไร?

ชื่อระดับแรก

ความสัมพันธ์ที่ไม่คาดคิด

แผนภูมิด้านบนแสดงความสัมพันธ์แบบผกผันระหว่างราคา Ethereum และมูลค่าทวีคูณ เวลาที่ดีที่สุดในการซื้อ Ethereum คือช่วงสิ้นปี 2022 ซึ่งราคาของ Ethereum อยู่ที่ประมาณ 1,200 ดอลลาร์ อย่างไรก็ตาม ในเวลานั้น ค่าประเมินของ Ethereum หลายเท่านั้นสูงกว่า โดยมีค่าธรรมเนียมถึง 200 เท่า ภายในฤดูใบไม้ผลิปี 2023 ราคา Ethereum อยู่ใกล้กับ $2,000 แต่ค่าธรรมเนียมลดลงหลายเท่าเป็น 50-100 เท่า

ความสัมพันธ์แบบผกผันระหว่างราคาและมูลค่าทวีคูณเป็นสิ่งที่ไม่คาดคิด โดยทั่วไปแล้ว สินทรัพย์จะมีมูลค่ามากกว่าการลงทุนเมื่อมูลค่าทรัพย์สินมีค่าต่ำกว่า โดยทั่วไปแล้วทวีคูณจะลดลงจนกว่าสินทรัพย์จะถึงจุดเปลี่ยนเว้า ตลาดตระหนักดีว่าสินทรัพย์มีราคาต่ำเกินไป ราคาเริ่มสูงขึ้นและการประเมินมูลค่าก็ทวีคูณเช่นกัน

ชื่อรอง

แล้วเราจะอนุมานอะไรได้บ้างจากทวีคูณของ Ethereum?

ผลคูณของ Ethereum บ่งชี้ว่า ETH นั้น ถูก หรือ แพง หรือไม่?

ถูก หรือ แพง ส่งผลต่อประสิทธิภาพด้านราคาของ ETH อย่างไร? นี่เป็นตัวบ่งชี้โอกาสในการซื้อที่ดีเช่นตลาดหุ้นหรือไม่?

คำถามเหล่านี้สามารถตอบได้โดยการวิเคราะห์ข้อมูลในอดีต

ในช่วงห้าปีที่ผ่านมา ราคาของ ETH เพิ่มขึ้นจาก $10 เป็นมากกว่า $4,000 การเคลื่อนไหวของราคา 400 เท่าทำให้ยากต่อการดูความสัมพันธ์ในแผนภูมิเดียว แต่เราเน้นช่วงเวลาต่างๆ เพื่อแสดงแนวโน้มแทนได้

ตลาดกระทิงปี 2017 เน้นย้ำถึงความสัมพันธ์แบบผกผันระหว่างรายการทวีคูณและราคา ในช่วงต้นปี 2017 Ethereum มีมูลค่าถึงค่าธรรมเนียมสูงถึง 7,700 เท่า (ดูแผนภูมิด้านล่าง: Bull Run ปี 2017: ราคา ETH และมูลค่าตลาด/ค่าธรรมเนียม) อย่างไรก็ตาม จากมุมมองของการเคลื่อนไหวของราคา นั่นเป็นช่วงเวลาที่ดีในการซื้อ Ethereum ที่ประมาณ 10 ดอลลาร์ ต่อมาราคาของ Ethereum เพิ่มขึ้น 10 เท่า และหลายรายการลดลงเหลือ 100 เท่า

ตลาดกระทิงปี 2021 กำลังแสดงแนวโน้มเดียวกัน ซื้อ Ethereum ที่ประมาณ 200 ดอลลาร์ในต้นปี 2020 เมื่อ Ethereum มีค่าธรรมเนียมสูงถึง 650 เท่า (ดูแผนภูมิด้านล่าง: Bull Run ปี 2021: ราคา ETH และมูลค่าตลาด/ค่าธรรมเนียม) ราคาของ Ethereum เพิ่มขึ้น 24x ในขณะที่ค่าธรรมเนียมถูกบีบอัดเป็น 22x

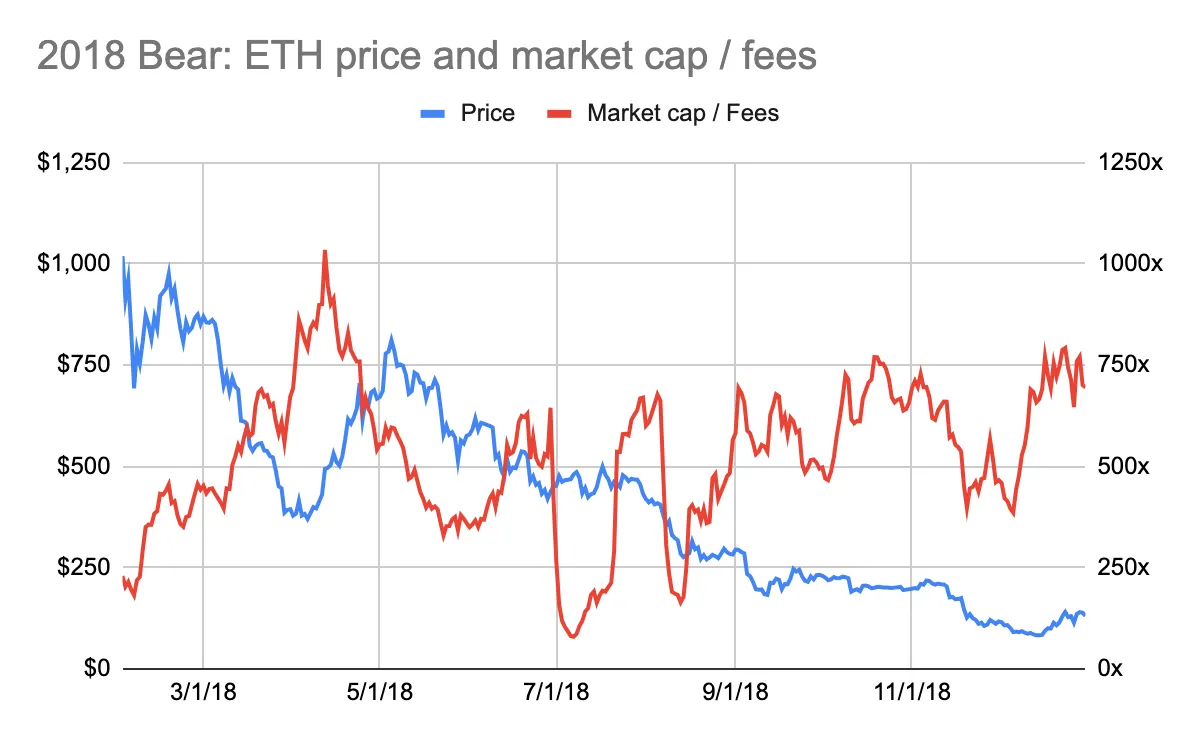

ตลาดหมีใน Ethereum ก็แสดงความสัมพันธ์แบบผกผันเช่นเดียวกัน ในช่วงต้นปี 2018 ราคาของ Ethereum ขึ้นถึงจุดสูงสุดใกล้ 1,000 ดอลลาร์ ในขณะที่ส่วนต่างของ Ethereum ลดลงเหลือค่าธรรมเนียม 200 เท่า (ดูแผนภูมิด้านล่าง: ตลาดหมีปี 2018: ราคา ETH และมูลค่าตลาด/ค่าธรรมเนียม) และเมื่อไม่กี่เดือนที่ผ่านมา มูลค่าทวีคูณของ Ethereum มีมูลค่ามากกว่า 3,000 เท่า (ดูแผนภูมิด้านบน: Bull Run ปี 2017: ราคา ETH และมูลค่าตลาด/ค่าธรรมเนียม) นี่แสดงให้เห็นว่าเป็นเวลาที่ดีที่จะขาย Ethereum ในขณะนั้น

ชื่อระดับแรก

ข้อสรุปหลายประการ

ราคา ETH และผลคูณเป็นสัดส่วนผกผัน ประวัติศาสตร์แสดงให้เห็นว่าวิธีที่ดีที่สุดคือซื้อเมื่อ ETH ซื้อขายที่ P/E สูงสุด และขายเมื่อถึงจุดต่ำสุด ซื้อเมื่อ ETH ซื้อขายที่มูลค่าสูงสุดหลายเท่า และขายเมื่อมีการซื้อขายที่มูลค่าต่ำสุด

ข้อสรุปนี้ขัดกับสัญชาตญาณจริงๆ

ชื่อระดับแรก

จะอธิบายความสัมพันธ์พิเศษนี้อย่างไร?

ตลาดมีการมองไปข้างหน้า

ตลาดมีการมองไปข้างหน้า

ชื่อรอง

1. ตลาดเป็นการมองไปข้างหน้า

ไม่ว่าจะเป็นหุ้น สินค้าโภคภัณฑ์ หรือตลาดสกุลเงินดิจิทัล ล้วนเป็นการคาดการณ์ล่วงหน้า ราคาสะท้อนถึงความคาดหวังเกี่ยวกับอนาคต ไม่ใช่สิ่งที่เกิดขึ้นแล้ว ลองคิดแบบนี้: มูลค่าของบริษัทขึ้นอยู่กับกระแสเงินสดในอนาคต

มูลค่าตลาด/ค่าธรรมเนียมหลายรายการสะท้อนถึงค่าธรรมเนียมของ Ethereum ณ เวลาใดเวลาหนึ่ง ข้อมูลต้นทุนที่ใช้ในการคำนวณผลคูณคือผลรวมของต้นทุนในเจ็ดวันที่ผ่านมาคูณด้วย 52 สัปดาห์ ไม่ได้สะท้อนถึงศักยภาพค่าธรรมเนียมในอนาคตของ Ethereum ข้อมูลต้นทุนนี้ไม่ใช่ตัวบ่งชี้ที่เป็นการคาดการณ์ล่วงหน้า

การวิเคราะห์ข้อมูลในอดีตเป็นการยืนยันลักษณะการคาดการณ์ในอนาคตของตลาด Ethereum ในช่วงขาขึ้นปี 2017 ราคาของ Ethereum เพิ่มขึ้น ก่อนที่ค่าธรรมเนียม Ethereum (ในสกุลเงิน ETH) จะเพิ่มขึ้น (ดูแผนภูมิด้านล่าง: ราคาและค่าธรรมเนียมของ Bull Run ปี 2017) โปรดทราบว่าราคาไม่ได้ลดลงเร็วเท่ากับค่าธรรมเนียมในต้นปี 2561

ในตลาดกระทิงปี 2021 มีแนวโน้มคล้ายกันแต่อ่อนตัวลง ณ เดือนพฤษภาคม 2021 ราคาเริ่มสูงขึ้นก่อนที่จะเพิ่มค่าธรรมเนียมที่เกี่ยวข้อง (ดูแผนภูมิด้านล่าง: 2021 Bull Run: ราคาและค่าธรรมเนียม ETH) อย่างไรก็ตาม ในช่วงฤดูร้อนปี 2010 ค่าธรรมเนียมเพิ่มขึ้นเกือบสามเท่าโดยไม่มีการเปลี่ยนแปลงราคา Ethereum นอกจากนี้ ในต้นปี 2021 ค่าธรรมเนียมที่เพิ่มขึ้นส่งผลให้ราคา Ethereum สูงขึ้น การกลับรายการลำดับนี้สามารถอธิบายได้ด้วยการแพร่ระบาดของมงกุฎครั้งใหม่ ในฤดูร้อนปี 2020 ผู้คนถูกขังอยู่ในบ้าน แอปพลิเคชั่น DeFi กำลังระเบิด และผู้ใช้ก็ใช้จ่ายค่าธรรมเนียม Ethereum มากขึ้น อย่างไรก็ตาม ชุมชนการลงทุนไม่ได้ให้ความสนใจกับสกุลเงินดิจิทัล

ชื่อรอง

2. ETH ไม่มีมูลค่าจากค่าธรรมเนียมหลายเท่า

ตลาดอาจไม่ให้ความสำคัญกับ Ethereum ด้วยค่าธรรมเนียมหลายเท่า หากตลาดทำเช่นนี้ ราคา ETH และค่าธรรมเนียมน่าจะเคลื่อนไหวค่อนข้างสอดคล้องกัน ตรรกะควรเป็นได้ว่าอัตราส่วน P/E ที่ต่ำกว่ามีแนวโน้มที่จะบ่งบอกถึงราคาเริ่มต้นที่น่าดึงดูดมากกว่า ไม่ใช่ในทางกลับกัน

ค่าธรรมเนียมของ Ethereum มีความผันผวนอย่างมากและมีแนวโน้มที่จะมีมูลค่าทวีคูณสูง ตั้งแต่ปี 2016 Ethereum มีการซื้อขายระหว่าง 10x ถึง 8,800x ค่าธรรมเนียม ตั้งแต่ปี 2021 ช่วงนี้มีการบีบอัดเป็น 20x ถึง 235x มูลค่าทวีคูณยังค่อนข้างสูง

Ethereum มีลักษณะของสินทรัพย์ที่มีประสิทธิผล สินค้าโภคภัณฑ์ และแหล่งเก็บสินทรัพย์ที่มีมูลค่า การประเมินมูลค่าสินทรัพย์ที่มีประสิทธิผลขึ้นอยู่กับผลคูณของรายได้ สินค้าโภคภัณฑ์และสินทรัพย์ที่จัดเก็บมูลค่าไม่ได้ ความยากลำบากในการตีความการประเมินมูลค่าของ ETH ว่าเป็นค่าธรรมเนียมทวีคูณอาจบ่งชี้ว่า ETH ถูกมองว่าเป็นแหล่งสะสมสินทรัพย์ที่มีมูลค่ามากกว่าสินทรัพย์ที่มีประสิทธิผล

อย่างไรก็ตาม มีปัญหาอยู่ที่นี่...

หาก ETH ไม่ได้ถูกมองว่าเป็นสินทรัพย์ที่มีประสิทธิผล เหตุใดราคาจึงผันผวนตามการคาดการณ์การเติบโตของค่าธรรมเนียม

ราคาไม่ควรผันผวน ท้ายที่สุดแล้ว หาก ETH เป็นแหล่งสะสมสินทรัพย์มูลค่า ค่าธรรมเนียม Ethereum ที่เพิ่มขึ้นไม่น่าจะส่งผลกระทบมากนักต่อการประเมินมูลค่า

แต่ค่าธรรมเนียมมีผลกระทบต่อราคา

เอฟเฟกต์นี้ใหญ่แค่ไหน?

ยากที่จะพูด. ราคา ETH ได้รับผลกระทบจากตัวแปรหลายประการ รวมถึงปัจจัยมหภาค กฎระเบียบ และการแข่งขัน ไม่สามารถระบุได้ว่าตัวแปรใดมีผลกระทบต่อราคามากที่สุด

ในโลกของสกุลเงินดิจิทัล และโดยเฉพาะ Ethereum ปัจจัยพื้นฐานเช่นค่าธรรมเนียมมีความสำคัญ ปัจจัยพื้นฐานจะกำหนดความสมบูรณ์และโอกาสของเครือข่าย สำหรับบล็อกเชนเลเยอร์ 1 พื้นฐานสามารถมีบทบาทในการประเมินมูลค่าเครือข่ายเท่านั้น มูลค่าของบล็อกเชนสะท้อนให้เห็นเป็นส่วนใหญ่ในคุณลักษณะทางการเงิน นั่นคือ ความสามารถในการทำหน้าที่เป็นตัวจัดเก็บมูลค่าและการโอนมูลค่า และความสามารถในการรักษาความปลอดภัยเครือข่าย โปรโตคอลและแอปพลิเคชันที่สร้างขึ้นบนบล็อกเชนเลเยอร์ 1 อาศัยคุณลักษณะของตนในฐานะสินทรัพย์ที่มีประสิทธิผลมากกว่า

ดังนั้น คุณไม่สามารถรับราคาของ ETH จากการซื้อขายทวีคูณได้ ทวีคูณ ถูก หรือ แพง ของ Ethereum ไม่ได้บอกอะไรมากนัก แต่ตัวชี้วัดของ ethereum ค่าธรรมเนียม ผลักดันความผันผวนของราคา