การคาดการณ์ขนาดของตลาด Bitcoin Spot ETF จะมีผลกระทบอย่างไร?

ผู้เขียนต้นฉบับ: NYDIG

การรวบรวมต้นฉบับ: Wu Shuo Blockchain

ดูอย่างรวดเร็วว่าจะดูอะไร

สำหรับนักลงทุน พวกเขากำลังตั้งตารอ Bitcoin Spot ETF เป็นอย่างมาก มาดูกันว่าโอกาสและผลกระทบของผลิตภัณฑ์นี้จะเป็นอย่างไร

มีการลงทุนในกองทุน Bitcoin ที่มีอยู่เกือบ 29 พันล้านดอลลาร์ทั่วโลก แต่กองทุน Bitcoin จำนวนมากในสหรัฐอเมริกามีข้อบกพร่องที่อาจได้รับการแก้ไขผ่าน Spot ETF

เราไม่ทราบอัตราความสำเร็จสูงสุดของผลิตภัณฑ์ดังกล่าว แต่เราหวังว่าการวิเคราะห์ที่เราได้ทำไว้สามารถให้คำแนะนำสำหรับนักลงทุนที่กำลังมองหากรอบการทำงานและข้อมูลเพิ่มเติม

การประเมินขนาดของสปอตอีทีเอฟที่มีศักยภาพ

เนื่องจาก BlackRock ได้ยื่นคำขอ Bitcoin Spot ETF โดยไม่คาดคิดเมื่อวันที่ 15 มิถุนายน ราคาของ Bitcoin จึงเพิ่มขึ้นมากกว่า 20% ด้วยความตื่นเต้นในหมู่นักลงทุนที่ในที่สุดสหรัฐฯ อาจอนุมัติสปอต ETF โดยเฉพาะอย่างยิ่งเมื่อเป็นเวลา 10 ปีแล้วนับตั้งแต่ผลิตภัณฑ์ดังกล่าวยื่นคำชี้แจงการจดทะเบียนเป็นครั้งแรก เราต้องการสำรวจว่าผลิตภัณฑ์ทางการเงินนี้อาจมีความหมายต่อชุมชนการลงทุนและราคาของ Bitcoin อย่างไร การอนุมัติไม่แน่นอน ดังนั้นนักลงทุนควรชั่งน้ำหนักความน่าจะเป็นโดยพิจารณาจากแนวโน้มการไหลของเงินทุนที่เป็นไปได้

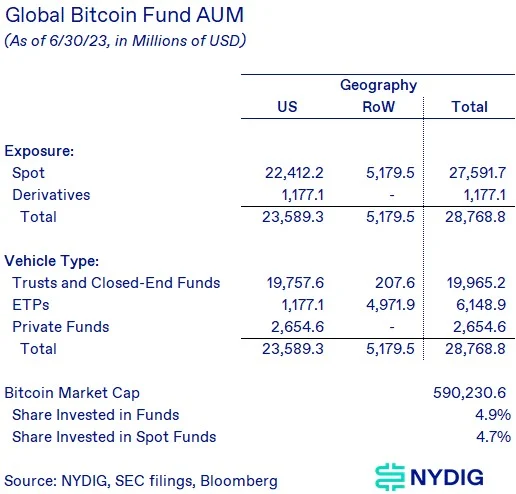

กองทุน Bitcoin มีสินทรัพย์จำนวนมากภายใต้การจัดการอยู่แล้ว

สิ่งแรกที่ต้องทำความเข้าใจก็คือ แม้ว่าไม่เคยมี Bitcoin Spot ETF ในสหรัฐอเมริกา แต่ก็มีการลงทุนจำนวนมากในโครงสร้างที่มีอยู่ รวมถึงความไว้วางใจ เช่น Grayscale Bitcoin Trust (GBTC) และ ETF แบบฟิวเจอร์สของสหรัฐฯ , ETF แบบสปอตและกองทุนส่วนบุคคลนอกสหรัฐอเมริกา การวิเคราะห์ของเราแสดงให้เห็นว่าผลิตภัณฑ์เหล่านี้มี AUM มูลค่า 28.8 พันล้านดอลลาร์ โดยในจำนวนนี้ลงทุน 27.6 พันล้านดอลลาร์ในผลิตภัณฑ์เฉพาะจุด หมายเหตุ: มาตรการของเราไม่ได้รวบรวมเงินทุนส่วนบุคคลที่อาจมีอยู่นอกสหรัฐอเมริกา ซึ่งยากกว่าในการบูรณาการ

หากมองในแง่ดี ตัวเลือกที่มีอยู่มีข้อบกพร่อง

ข้อโต้แย้งในแง่ดีสำหรับ Spot ETF คือ แม้ว่าจะมีเงินจำนวนมากที่ลงทุนในกองทุน Bitcoin แต่ตัวเลือกที่มีอยู่ของนักลงทุนก็มีข้อเสียหลายประการที่ Spot ETF สามารถบรรเทาได้ นอกเหนือจากการคุ้มครองนักลงทุนที่นำเสนอโดยผลิตภัณฑ์ซื้อขายแลกเปลี่ยน การได้รับการยอมรับของแบรนด์ BlackRock และ iShares วิธีการซื้อและการขายที่คุ้นเคยผ่านนายหน้าซื้อขายหลักทรัพย์ และการรายงานสถานะที่ง่ายขึ้น การวัดความเสี่ยงและการรายงานภาษี Spot ETF ยังมีข้อได้เปรียบมากมายเมื่อเทียบกับ ทางเลือกที่มีอยู่อาจให้ประโยชน์ที่สำคัญบางประการ - สภาพคล่องที่ดีกว่ากองทุนหุ้นนอกตลาด ข้อผิดพลาดในการติดตามต่ำกว่ากองทุนทรัสต์/กองทุนปิด (CEF) และอาจลดต้นทุนลง (ต้นทุนต่ำกว่ากองทรัสต์/กองทุนปิด (CEF) อย่างแน่นอน) GBTC ต่ำ) แม้จะยังไม่มีการเปิดเผยค่าธรรมเนียมก็ตาม

ค้นหาการเปรียบเทียบผ่านตลาดทองคำ

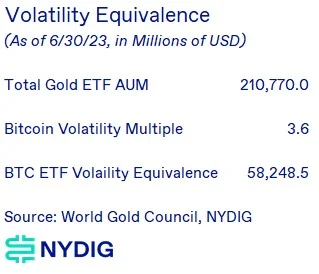

เนื่องจาก Bitcoin มักถูกเปรียบเทียบกับทองคำ (เราชอบคิดว่า Bitcoin เป็นเวอร์ชันอัพเกรดของทองคำ) เราจึงคิดว่าการพิจารณารูปแบบอุปทานและการถือครองทองคำที่มีอยู่จะเป็นประโยชน์ ณ สิ้นเดือนมิถุนายน สินทรัพย์ ETF ทองคำทั่วโลกภายใต้การบริหารมีมูลค่าเกิน 210 พันล้านดอลลาร์สหรัฐ เกือบครึ่งหนึ่งของมูลค่า 107.3 พันล้านดอลลาร์อยู่ในอเมริกาเหนือ น่าประหลาดใจที่ ETF ทั่วโลกถือครองเพียง 1.6% ของอุปทานทองคำทั้งหมดที่มีอยู่ ในขณะที่ธนาคารกลาง (17.1%) บาร์และเหรียญ (20.6%) เครื่องประดับ (45.8%) และอื่นๆ (14.9%) ถือส่วนแบ่งทองคำที่ใหญ่กว่ามาก การถือครอง แม้ว่า Bitcoin จะไม่ได้ถือครองโดยธนาคารกลาง (ยกเว้นเอลซัลวาดอร์) หรือใช้เป็นปัจจัยการผลิตในผลิตภัณฑ์สำเร็จรูปอื่นๆ เช่น ทองคำ แต่อุปทาน Bitcoin ส่วนใหญ่ถูกกองทุนต่างๆ ถืออยู่แล้ว เมื่อเทียบกับทองคำ (1.6%) รูปแบบการถือครอง (4.9%) หากเราดูที่การถือครองส่วนตัวของสินทรัพย์ทั้งสอง โดยพื้นฐานแล้วคือ Bitcoin ทั้งหมด อัตราส่วนนี้จะดีกว่าเมื่อเทียบกับ ETF ทองคำ ทองคำแท่ง และเหรียญทองคำ ส่วนแบ่งการลงทุนภาคเอกชนใน ETF ทองคำอยู่ที่ 7.4% เทียบกับ 4.9% สำหรับกองทุน Bitcoin ต่างๆ การลงทุนภาคเอกชนในทองคำยังคงเป็นเหรียญทองคำและบาร์เป็นหลัก (92.6% ของการลงทุนภาคเอกชน)

หากมองในแง่ดอลล่าร์ ตัวเลขดังกล่าวน่าตกใจ โดยมีการลงทุนในกองทุนทองคำมากกว่า 210 พันล้านดอลลาร์ เทียบกับกองทุน Bitcoin เพียง 28.8 พันล้านดอลลาร์ Bitcoin มีความผันผวนมากกว่าทองคำประมาณ 3.6 เท่า ซึ่งหมายความว่าหากพิจารณาจากความผันผวนแล้ว นักลงทุนจะต้องมี Bitcoin น้อยกว่าทองคำถึง 3.6 เท่าจึงจะได้รับความเสี่ยงเท่าเดิม อย่างไรก็ตาม สิ่งนี้จะส่งผลให้ความต้องการ Bitcoin ETF เพิ่มขึ้นเกือบ 30 พันล้านดอลลาร์

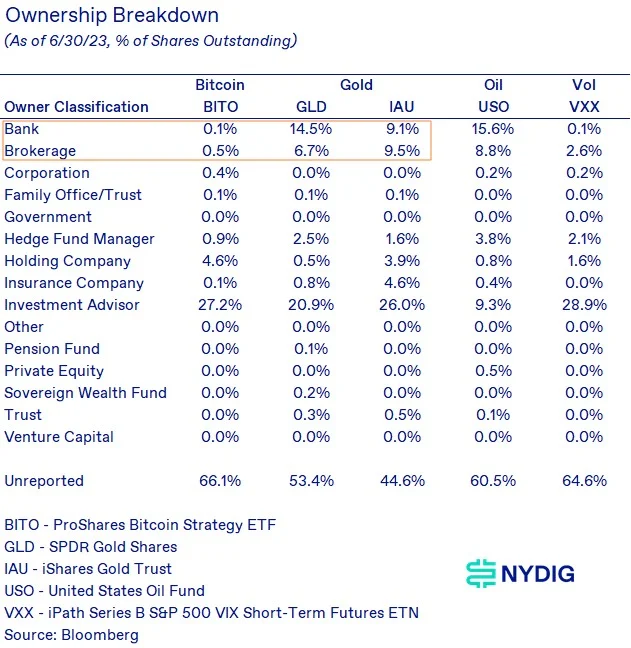

ธนาคารและนายหน้ามีความเสี่ยงน้อยกว่ากับ Bitcoin Futures ETFs

ด้วยการเปรียบเทียบประเภทของนักลงทุนที่เป็นเจ้าของ ETF ทองคำกับ ETF อื่นๆ เช่น น้ำมันและความผันผวน เราจะสามารถเข้าใจได้ดีขึ้นว่าความต้องการ Bitcoin Spot ETF อาจมาจากที่ใด ประการแรก ETF ฟิวเจอร์สหลักที่มีอยู่ ProShares Bitcoin Strategy ETF (BITO) ได้รับการสนับสนุนอย่างดีจากที่ปรึกษาการลงทุนแล้ว หากมีสิ่งใด ที่ปรึกษาการลงทุนจะได้รับการจัดทำดัชนีความเป็นเจ้าของ Bitcoin มากเกินไปมากกว่า ETF ทองคำ อย่างไรก็ตาม โอกาสครั้งใหญ่มาจากการเป็นเจ้าของโดยธนาคารและโบรกเกอร์ ซึ่งความเป็นเจ้าของ BITO ETF นั้นต่ำกว่า ETF ทองคำมาก เราเชื่อว่ามีเหตุผลสองประการ - โครงสร้างกองทุนและคำแนะนำ ในแง่ของโครงสร้างกองทุน ETF ที่ใช้ฟิวเจอร์สไม่น่าจะเป็นเจ้าของโดยนักลงทุนประเภทนี้ เนื่องจากโรลลิ่งฟิวเจอร์สมีราคาสูงกว่าการถือครองสปอต (เราวัดอัตรา 6% ต่อปีสำหรับฟิวเจอร์ส Bitcoin ก่อนที่ BITO จะเปิดตัว) สำหรับการลงทุนที่ไม่สามารถเข้าถึงตลาดจริงได้ เช่น ตลาดน้ำมัน ธนาคารและนายหน้าได้แสดงความเต็มใจที่จะเป็นเจ้าของผลิตภัณฑ์ที่ใช้ฟิวเจอร์ส เช่น USO เราเชื่อว่าปัญหาที่ใหญ่กว่าคือธนาคารและโบรกเกอร์หลายแห่งไม่แนะนำการจัดสรรเชิงกลยุทธ์ให้กับ Bitcoin ในพอร์ตการลงทุนของลูกค้า เป็นผลให้ที่ปรึกษาและกองทุนภายในของพวกเขาไม่ถือว่า Bitcoin เป็นประเภทสินทรัพย์ แม้ว่า Spot ETF อาจช่วยให้สถาบันต่างๆ เอาชนะอุปสรรคในการเป็นเจ้าของ ETF แบบ Futures ได้ แต่ก็อาจไม่ส่งผลกระทบต่อการจัดสรรเชิงกลยุทธ์ เพื่อเปลี่ยนแปลงสิ่งนี้ ธนาคารและโบรกเกอร์อาจจำเป็นต้องตระหนักถึงลักษณะการเพิ่มผลตอบแทนและการลดความเสี่ยง (การกระจายความเสี่ยง) ที่ Bitcoin สามารถนำมาสู่พอร์ตการลงทุนได้

ความอ่อนไหวของราคาสถานการณ์

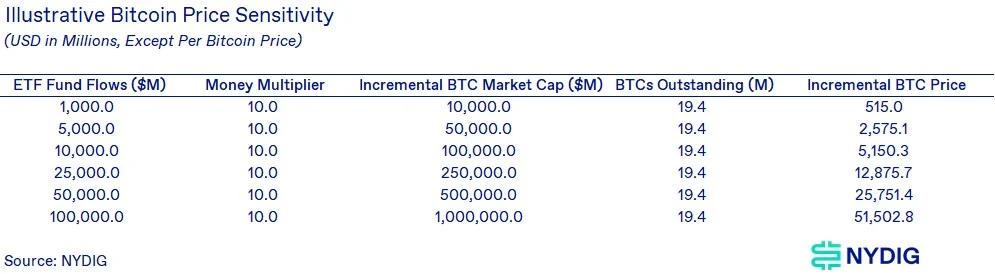

แม้ว่าสิ่งนี้จะมีจุดประสงค์เพื่อการอธิบายเท่านั้น แต่เราคิดว่าอาจเป็นประโยชน์สำหรับนักลงทุนในการทำความเข้าใจว่า ETF ที่มีศักยภาพอาจส่งผลกระทบต่อราคา Bitcoin อย่างไร แน่นอนว่านี่เป็นเพียงการวิเคราะห์สถานการณ์ และความเป็นจริงอาจแตกต่างไปจากที่คาดไว้ สถานการณ์เหล่านี้ไม่ได้ฝังส่วนลดใดๆ และอาศัยตัวคูณเงินที่ 10.0 เท่า (11.36 เท่าในปี 2018) โดยแต่ละ $1 ของ AUM จะไหลเข้าสู่ ETF ซึ่งส่งผลต่อมูลค่าของ Bitcoin (มูลค่าตลาด) อยู่ที่ $10

กรณีที่เลวร้ายที่สุด ETF AUM มูลค่า 1 พันล้านดอลลาร์จะเทียบได้กับ BITO ETF แบบฟิวเจอร์สที่มีอยู่ ในสถานการณ์กรณีที่ดีที่สุด 100 พันล้านดอลลาร์จะเกิน GLD และ AUM รวมของ IAU ที่ 85 พันล้านดอลลาร์ แม้ว่าเราจะไม่ทราบความสำเร็จสูงสุดของสปอต Bitcoin ETF แต่สิ่งเหล่านี้ดูเหมือนจะเป็นวิธีที่มีประโยชน์ในการกำหนดกรอบการวิเคราะห์ เราสนับสนุนให้ผู้อ่านตั้งสมมติฐานของตนเองและเตือนพวกเขาว่าตลาดสินทรัพย์ดิจิทัลนั้นไม่ได้มีเหตุผลเสมอไป

ราคาของ Bitcoin เพิ่มขึ้นอย่างมากนับตั้งแต่ BlackRock ยื่นคำร้อง เราสามารถใช้กรอบการทำงานเดียวกันในทางกลับกันเพื่อรับ ETF AUM ที่บ่งบอกถึงตลาดโดยอิงตามการเคลื่อนไหวของราคา การวิเคราะห์นี้บอกเป็นนัยว่าการเคลื่อนไหวของราคาทั้งหมดนับตั้งแต่การยื่นฟ้องมีสาเหตุมาจากกระแสความสนใจใน ETF โดยไม่สนใจผลกระทบด้านราคาอื่น ๆ ที่เป็นไปได้ เช่น คำตัดสินของ SEC เมื่อเร็ว ๆ นี้ต่อ Ripple Labs

มองย้อนกลับไปถึงความสำเร็จของ GLD ETF

GLD ETF ซึ่งเปิดตัวเมื่อวันที่ 18 พฤศจิกายน พ.ศ. 2547 ยังคงกำหนดมาตรฐานระดับสูงสำหรับความสำเร็จของ ETF การเปิดตัว ความแปลกใหม่ การเติบโตในเวลาต่อมา และความสำเร็จยังคงน่าทึ่งแม้จะผ่านมาเกือบ 20 ปีก็ตาม ดังนั้น เมื่อเราคิดถึงความสำเร็จและการเติบโตของสปอต Bitcoin ETF เรารู้สึกว่าสิ่งสำคัญคือต้องเน้นเส้นทางไปข้างหน้าสำหรับผลิตภัณฑ์นี้ ความสำเร็จไม่ได้ราบรื่นนัก เนื่องจากความสนใจในทองคำลดลงหลังจากเกิดวิกฤตการเงินโลก แต่อาจเป็นประโยชน์สำหรับผู้ที่คิดว่าจุด Bitcoin ETF จะพัฒนาไปอย่างไร

ความคิดสุดท้าย

เป็นเวลา 10 ปีแล้วนับตั้งแต่มีการส่งใบสมัครลงทะเบียนสำหรับ Spot Bitcoin ETF เป็นครั้งแรก และนักลงทุนต่างรู้สึกตื่นเต้นอีกครั้งเกี่ยวกับโอกาสที่ใบสมัครที่มีอยู่จะได้รับการอนุมัติ แม้ว่าเราจะไม่ทราบถึงความสำเร็จขั้นสุดท้ายของผลิตภัณฑ์ดังกล่าว หรือว่าจะออกสู่ตลาดหรือไม่ แต่การวิเคราะห์ที่เราได้ทำไปหวังว่าจะเป็นประโยชน์เมื่อคิดถึงแผนงานในอนาคต ยังไม่มีการรับประกันสำหรับ Spot ETF ดังนั้นผู้เข้าร่วมควรชั่งน้ำหนักการตัดสินใจของตนกับแนวโน้มที่จะได้รับการอนุมัติขั้นสุดท้าย หากกระบวนการ Bitcoin ETF ที่ผ่านมาเป็นแนวทาง เส้นทางข้างหน้าอาจคดเคี้ยวมาก อาจมีขึ้นๆ ลงๆ มากมาย และเรามุ่งมั่นที่จะวิเคราะห์ข้อมูลใหม่ ๆ