รายงานการวิจัยอุตสาหกรรมการติดตามการให้ยืม NFT

TL;DR

1. การให้กู้ยืม NFT เป็นผลิตภัณฑ์ทางการเงินของ NFT ที่เกิดขึ้นในขั้นตอนการถือครองกลไกหลักคือการอนุญาตให้ผู้ถือใช้ NFT ที่ไม่ได้ใช้งานเป็นหลักประกันโดยไม่ต้องขาย NFTการให้กู้ยืมเงินที่จำเป็นในระยะสั้นได้รับสภาพคล่องเพื่อแลกกับสกุลเงินดิจิทัลหรือสกุลเงินตามกฎหมาย คุณสามารถเพลิดเพลินกับสิทธิประโยชน์ของการถือครอง NFT และรับรายได้ไปพร้อมๆ กัน ซึ่งช่วยปรับปรุงประสิทธิภาพของการใช้เงินทุน

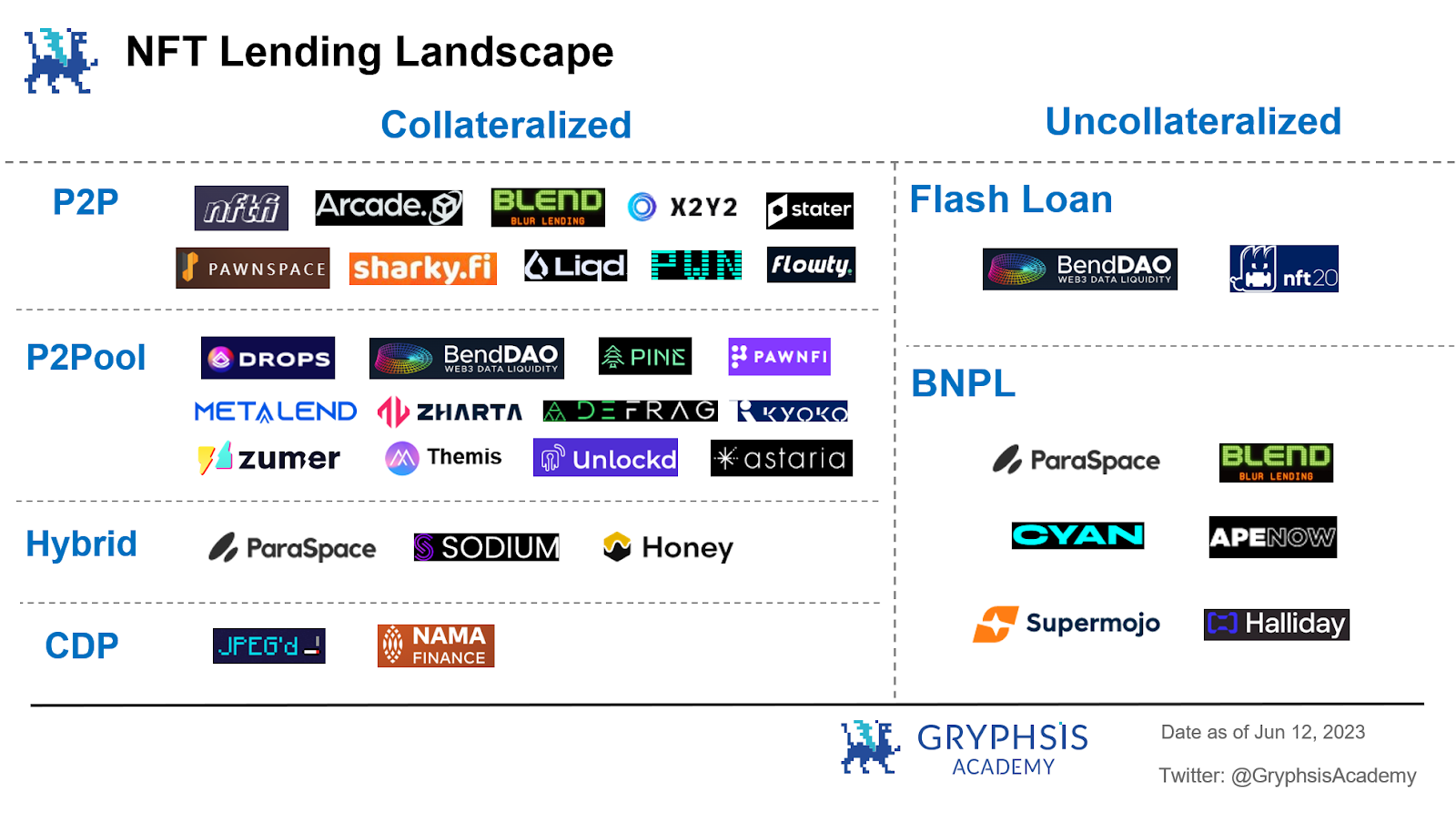

2. ในสัญญาการให้กู้ยืม NFT ส่วนใหญ่จะแบ่งออกเป็นสินเชื่อจำนองและเงินกู้ไม่มีหลักประกันสองรูปแบบ

1) สัญญาจำนอง:

จุดต่อจุด P 2 Pเหมาะสำหรับตลาดหมีที่ขาดสภาพคล่องและไม่กลัวสภาวะตลาดที่รุนแรงซึ่งส่งผลต่อความปลอดภัยของแพลตฟอร์ม

เพียร์ทูพูลเพียร์ทูพูลเหมาะสำหรับตลาดกระทิงที่มีสภาพคล่องเพียงพอ

ไฮบริดไฮบริดเมื่อใช้โหมดจุดต่อสระน้ำมาตรฐาน ยังมีความสะดวกในการใช้งานที่สูงกว่าอีกด้วย

ซีดีพี(ตำแหน่งหนี้ที่มีหลักประกัน) เป็นตัวเลือกที่ดีสำหรับผู้ที่ต้องการได้รับสภาพคล่องจาก blue-chip NFT โดยไม่ต้องจ่ายอัตราดอกเบี้ยสูง

2) ข้อตกลงไม่มีหลักประกัน:

ซื้อเลยจ่ายทีหลัง BNPL (Buy Now Pay Later)

สินเชื่อแฟลช(ซื้อแบบมีเงินดาวน์)Flash loan

เหมาะสำหรับผู้ใช้ตลาด NFT ที่มีความตั้งใจที่จะซื้อแต่ไม่มีความสามารถในการซื้อเต็มจำนวนชั่วคราว

3. ธุรกิจสินเชื่อ NFTรูปแบบการทำกำไรส่วนใหญ่มาจากการชำระเงินโดยผู้ใช้สำหรับสินเชื่อจำนองดอกเบี้ยเงินกู้หากมีธุรกิจที่ใช้งานได้เช่นสินเชื่อแฟลชก็จะนำมาซึ่งความสอดคล้องกันค่าธรรมเนียมการทำงาน。

4.ความเสี่ยงหลักของการให้กู้ยืม NFT:

ความเสี่ยงจากความผันผวนของการประเมินค่าหลักประกัน NFT (ความเสี่ยงจากหนี้เสีย)

ผู้ใช้เป้าหมายทางธุรกิจที่มีความเข้มข้นสูง

เป้าหมายสินทรัพย์คุณภาพสูงที่เพิ่มขึ้นอย่างจำกัดได้จำกัดพื้นที่การเติบโตของปริมาณธุรกิจติดตามโดยรวมที่มีศักยภาพ

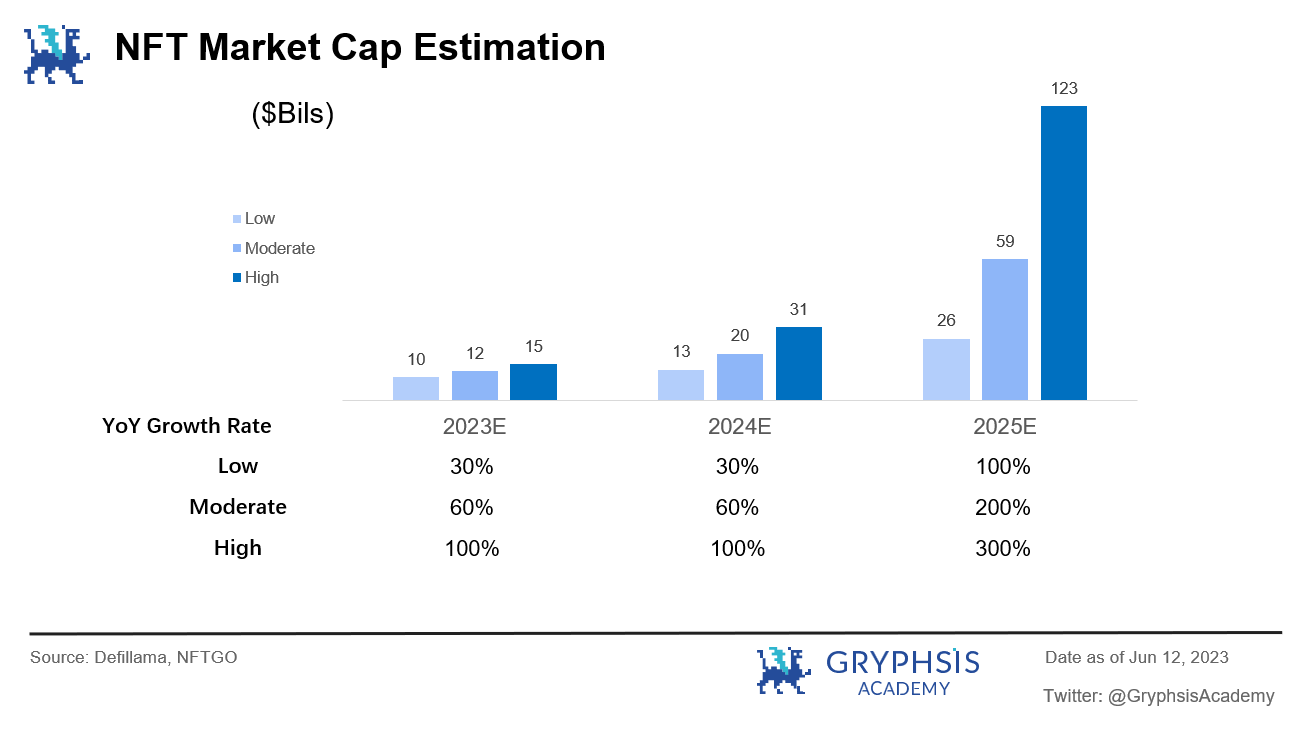

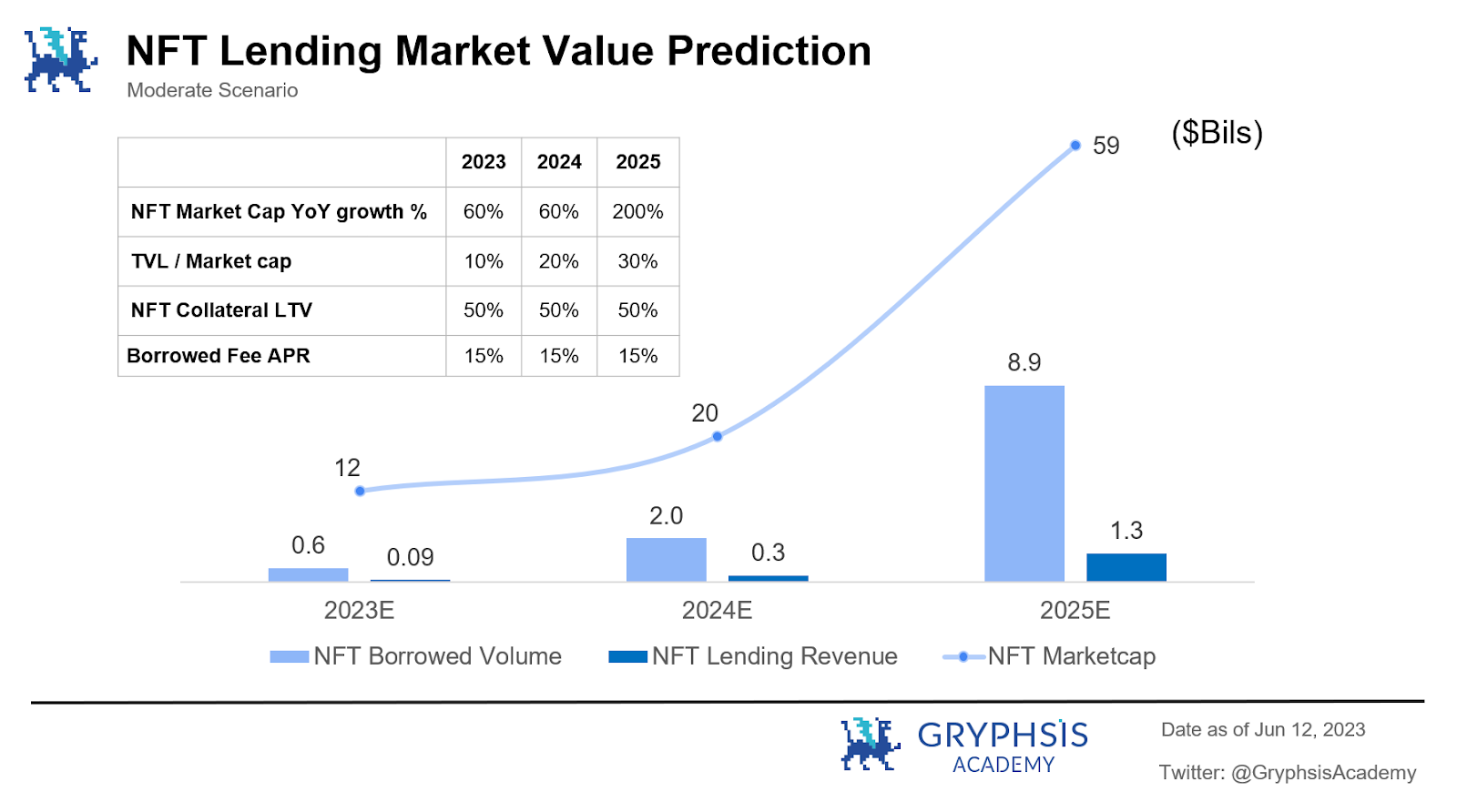

5. คาดว่าภายใน 3 ปีประมาณการมูลค่าตลาดโดยรวมของ NFT ด้วยสมมติฐานที่เป็นกลางสามารถเข้าถึงได้ประมาณ.$ 60 Bils,สินเชื่อ NFT TVLเข้าถึงเกี่ยวกับ$ 18 Bilsความต้องการกู้ยืมที่สามารถตอบสนองได้คือประมาณ 9 ดอลลาร์สหรัฐฯ อุตสาหกรรมการให้กู้ยืม NFT โดยรวมรายได้จากการดำเนินงานคาดว่าจะอยู่ที่ 1.3 พันล้านดอลลาร์。

1. โครงสร้างอุตสาหกรรม

ในช่วงไม่กี่ปีที่ผ่านมา สองด้านในอุตสาหกรรมการเข้ารหัสได้รับการพัฒนาอย่างรวดเร็ว ด้านแรกคือ การเงินแบบกระจายอำนาจที่เผชิญกับ Defi Summer ในปี 2020 และอีกด้านคือ NFT Boom ในปี 2021

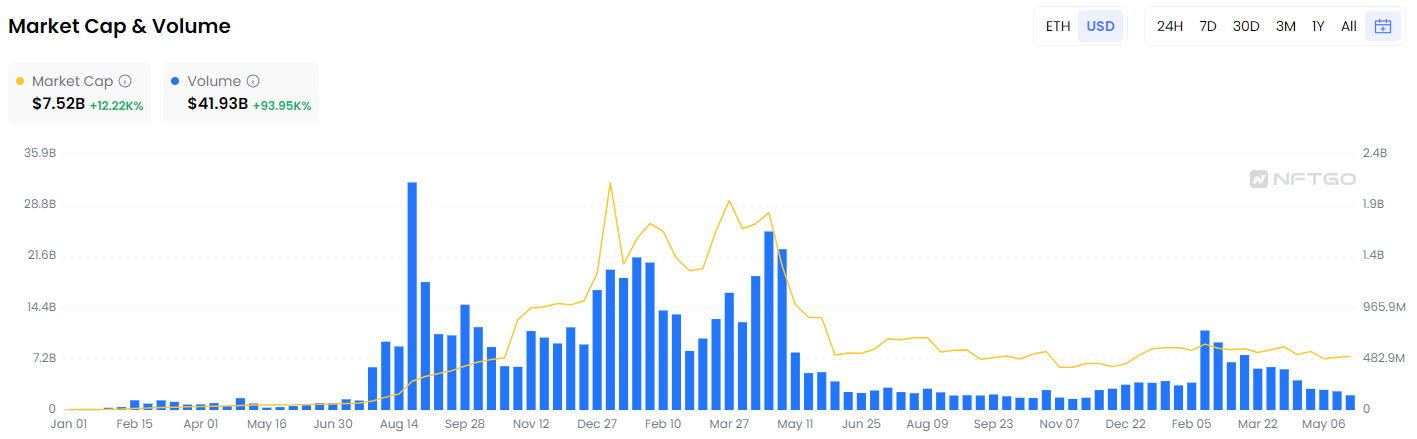

ขนาดตลาดโดยรวมของ NFT บน Ethereum เพิ่มขึ้นจาก 61 ล้านดอลลาร์เมื่อต้นปี 2564 เป็นเวลากว่าสองปีของการพัฒนาสูงถึง 32 พันล้านดอลลาร์แม้ว่ามูลค่าตลาดโดยรวมจะลดลงอย่างรวดเร็ว แต่ขนาดตลาดก็ยังคงสูงถึงประมาณ 7.5 พันล้านดอลลาร์สหรัฐ และอุตสาหกรรมก็เติบโตมากกว่า 120 เท่า

ขนาดตลาด Ethereum NFT และปริมาณธุรกรรม ที่มา: NFTGo.io (2023.5.31)

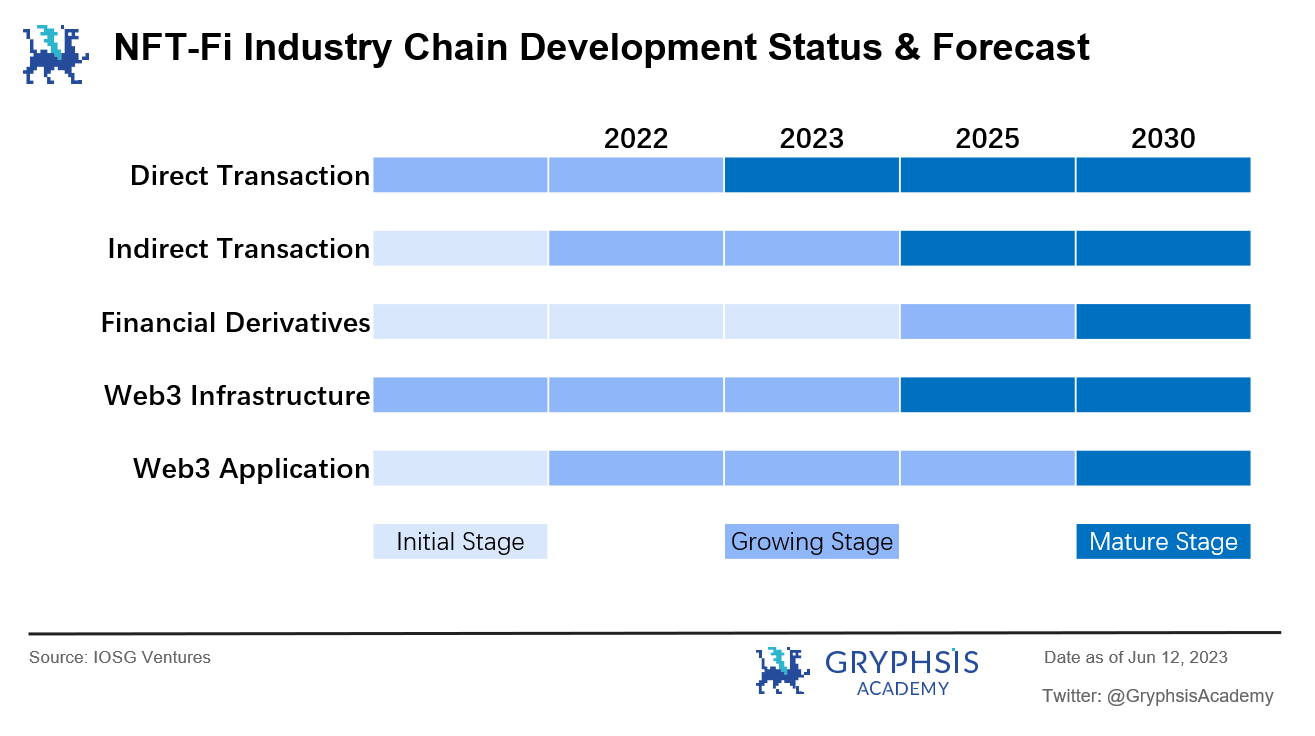

ปัจจุบัน NFT-Fi ซึ่งเป็นแทร็กที่รวม NFT และ Defi ได้พัฒนาอย่างรวดเร็วจากสาขาเฉพาะไปสู่ส่วนที่ขาดไม่ได้ของโลกแห่งการเข้ารหัส

ความสำคัญของการจัดหาเงินทุน NFT คือการช่วยให้ผู้ใช้ขยายและปรับปรุงฉันทามติและความต้องการ NFT ในลักษณะที่ลึกซึ้งยิ่งขึ้นทางการเงิน โครงสร้างอุตสาหกรรมสามารถแบ่งตามแนวตั้งได้เป็น 3 ชั้น:

1) ธุรกรรมโดยตรง: นั่นคือผ่านตลาดการค้า ผู้รวบรวม AMM ฯลฯ ดำเนินธุรกรรมการแลกเปลี่ยนที่มีคุณค่าผ่านสกุลเงินดิจิทัล

โครงการตัวแทน: Opensea, Blur

2) ธุรกรรมทางอ้อม: บริการที่ให้คุณลักษณะต่างๆ เช่น การให้กู้ยืมจำนอง NFT และการดูแลทางการเงิน

โครงการตัวแทน: BendDAO, ParaSpace

3) อนุพันธ์ทางการเงิน: ให้ออปชั่น ฟิวเจอร์ส ดัชนี และหมวดหมู่อื่น ๆ ที่มีความเสี่ยงในการซื้อขายและเลเวอเรจสูง

โครงการตัวแทน: Openland

เนื่องจากธุรกรรมทางตรงมีการพัฒนาค่อนข้างสมบูรณ์ อนุพันธ์ทางการเงินจึงยังอยู่ในช่วงเริ่มต้น เงินฝาก สินเชื่อ และสินเชื่อที่เกี่ยวข้องกับธุรกรรมทางอ้อม เนื่องจากชั้นกลางมีคุณสมบัติพื้นฐานของระบบการเงินมากที่สุดและยังอยู่ในขั้นตอนของการพัฒนาอย่างรวดเร็ว ดังนั้นบทความนี้จะมุ่งเน้นไปที่จุดสนใจในปัจจุบันของอุตสาหกรรมในธุรกรรมทางอ้อม NFT เป็นหลัก - ทิศทางของการให้กู้ยืม NFT

2. มูลค่าตลาดอุตสาหกรรม

ก่อนอื่น มาตอบคำถามกันก่อน: เหตุใดตลาดจึงมีความต้องการของสินเชื่อ NFT?

ดังที่เราทุกคนทราบกันดีว่า NFT หรือชื่อเต็มของ Non-Fungible Token หมายถึงโทเค็นที่ไม่สามารถเปลี่ยนได้ เป็นสินทรัพย์ที่เข้ารหัสประเภทหนึ่งที่ไม่สามารถคัดลอกหรือแทนที่ได้ โดยมีลักษณะเฉพาะ แบ่งแยกไม่ได้ และไม่สามารถถูกแทนที่ได้ การกำหนดราคาจะขึ้นอยู่กับวิจารณญาณส่วนตัวหรือมติของกลุ่มเป็นหลัก

มันเป็นลักษณะเหล่านี้ของ NFT แม้ว่าจะพิจารณามูลค่าการดูและการรวบรวมของตัวเอง (และการเพิ่มขีดความสามารถของโครงการที่เป็นไปได้) เนื่องจากไม่มีค่ามาตรฐานที่จะยึดเหนี่ยวจึงมักจะนำไปสู่กลุ่มเป้าหมายที่ NFT เผชิญ เมื่อเปรียบเทียบกับโทเค็นเข้ารหัสที่เป็นเนื้อเดียวกันทั่วไป จะมีค่อนข้างจำกัด ดังนั้นสภาพคล่องของ NFT จึงค่อนข้างต่ำในตลาดที่เข้ารหัสทั้งหมด

วิธีที่นักลงทุน NFT ทั่วไปทำกำไรจาก NFT มักจะขายเมื่อราคาเพิ่มขึ้น แนวทางนี้ได้รับผลกระทบอย่างมากจากสภาพแวดล้อมของตลาดในปัจจุบัน เมื่อสภาพแวดล้อมของ Web 3 อยู่ในตลาดหมี ความเชื่อมั่นของตลาดไม่เพียงพอ และกิจกรรมการซื้อขายต่ำ สภาพคล่องจะลดลงอีก ส่งผลให้ในกรณีส่วนใหญ่ที่สินทรัพย์ NFT เหล่านี้ไม่ได้ใช้งานและประสิทธิภาพของการใช้เงินทุนต่ำมาก หากไม่มีบริการให้ยืม ผู้ใช้อาจถูกบังคับให้ขาย NFT ที่เป็นเอกลักษณ์ของตนเพื่อรับสภาพคล่องอันมีค่า

การให้ยืม NFT เป็นผลิตภัณฑ์ทางการเงินของ NFT ที่เกิดขึ้นระหว่างขั้นตอนการถือครองกลไกหลักของมันคือการอนุญาตให้ผู้ถือใช้ Idle NFT เป็นหลักประกันในการให้ยืมกองทุนระยะสั้นโดยไม่ต้องขาย NFT รับสภาพคล่องเพื่อแลกกับสกุลเงินดิจิทัลหรือสกุลเงินตามกฎหมายและรับรายได้ในขณะที่เพลิดเพลินกับสิทธิ์และผลประโยชน์ของการถือครอง NFT ประสิทธิภาพ。

การให้กู้ยืม NFT เพื่อเป็นแนวทางในการแก้ปัญหาสภาพคล่องของ NFT ความต้องการตลาดนวัตกรรมนี้มีมากขึ้นเรื่อยๆ โซลูชันสภาพคล่อง NFT พร้อมประสบการณ์ผู้ใช้ที่ราบรื่นและโมเดลธุรกรรมที่ยั่งยืนจะโดดเด่นอย่างรวดเร็วใน NFT-Fi ทั้งหมด

3. อุปสรรคทางอุตสาหกรรม

อุปสรรคทางอุตสาหกรรมของธุรกิจการให้กู้ยืม NFT คือการตระหนักถึงความเป็นไปได้ของรูปแบบธุรกิจหลัก ซึ่งส่วนใหญ่ประกอบด้วย:

1) วิธีจับคู่กลไกระบบของผู้ใช้ความต้องการสินเชื่อ NFT อย่างมีประสิทธิภาพ

เนื่องจาก NFT มีเอกลักษณ์เฉพาะตามคำจำกัดความ ผู้ใช้จึงมักจะต้องมีความรู้ระดับมืออาชีพเกี่ยวกับสินทรัพย์เฉพาะและความรู้ทางการเงินที่เกี่ยวข้องเพื่อเชื่อมโยงสินทรัพย์ NFT และธุรกิจการให้กู้ยืม วิธีการออกแบบโมเดลธุรกิจที่เหมาะสมซึ่งดึงดูดทั้งผู้ให้กู้และผู้กู้ยืมเป็นพื้นฐานในการจับคู่ความต้องการของผู้ใช้อย่างมีประสิทธิภาพ

2) กลไกการกำหนดราคาที่เหมาะสมสำหรับสินทรัพย์ NFT

องค์ประกอบที่สำคัญที่เกี่ยวข้องของธุรกิจการให้กู้ยืม NFT คือการกำหนดราคา เมื่อประมาณมูลค่าของสินทรัพย์ NFT การคำนวณ LTV (อัตราส่วนสินเชื่อต่อมูลค่าสินเชื่อ) และการชำระบัญชีวิธีการจัดหาระบบด้วยใบเสนอราคาที่สมเหตุสมผลอย่างมีประสิทธิภาพรวดเร็วและค่อนข้างแม่นยำเป็นกุญแจสำคัญ สู่ NFT จุดเชื่อมโยงที่สำคัญที่สุดในการดำเนินธุรกิจสินเชื่อ โดยเฉพาะอย่างยิ่งเมื่อจำนวนผู้ใช้ในข้อตกลงเพิ่มขึ้นและความต้องการทางธุรกิจที่เกิดขึ้นภายในช่วงเวลาเดียวกันเพิ่มขึ้น ใบเสนอราคาของระบบ กลไกและประสิทธิภาพของการอัปเดตข้อมูลย้อนหลังจะส่งผลโดยตรงต่อประสบการณ์ของลูกค้าของข้อตกลงทั้งหมด

4.แนวการแข่งขัน

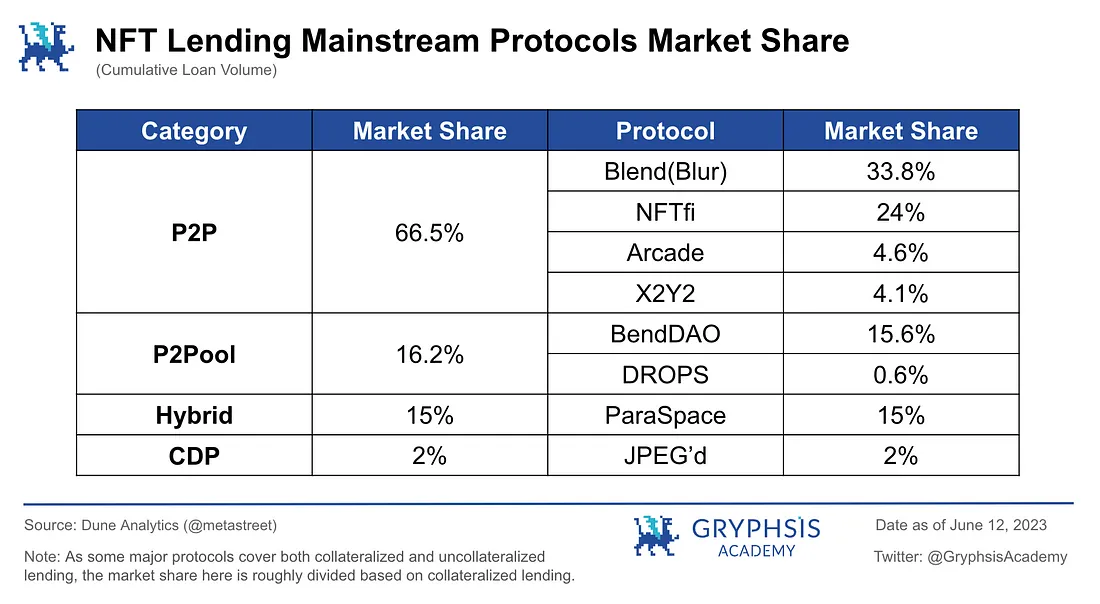

ปัจจุบันธุรกิจสินเชื่อ NFT แบ่งออกเป็นสินเชื่อจำนองและเงินกู้ไม่มีหลักประกันสองรูปแบบ.

ในสินเชื่อจำนองตามประเภทของข้อตกลงสามารถแบ่งได้เป็นส่วนใหญ่:

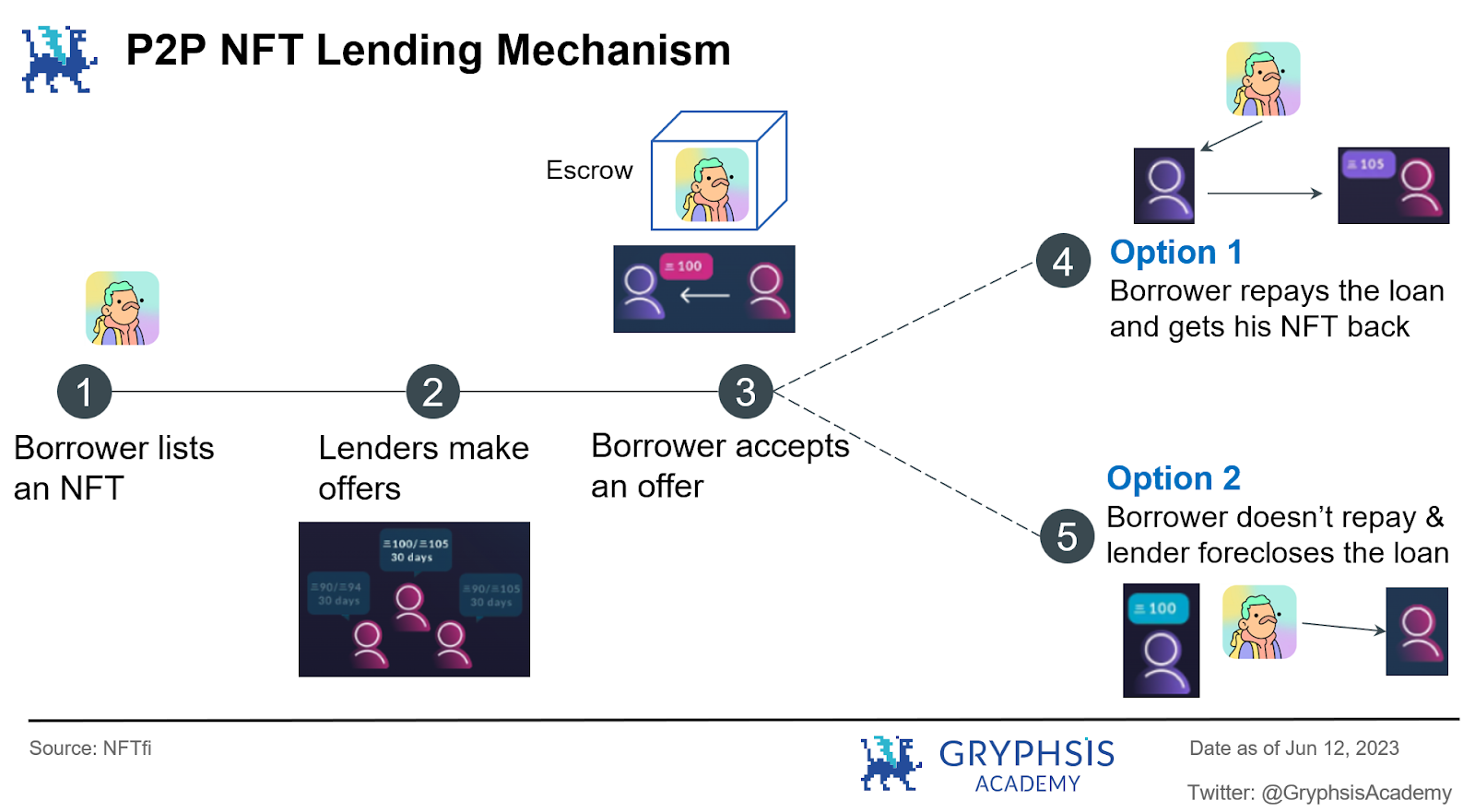

เพียร์ทูเพียร์ / P 2 P

นั่นคือโหมดการจับคู่ระหว่างผู้ใช้เพื่อให้ได้เงินกู้ ผู้ให้กู้และผู้ยืมจับคู่กันในแง่ของอัตราดอกเบี้ย ระยะเวลา ประเภทหลักประกัน NFT ฯลฯ และธุรกรรมสินเชื่อจะเกิดขึ้นหลังจากความต้องการตรงกัน โปรเจ็กต์ตัวแทน: NFTfi, Arcade, Blur(Blend)

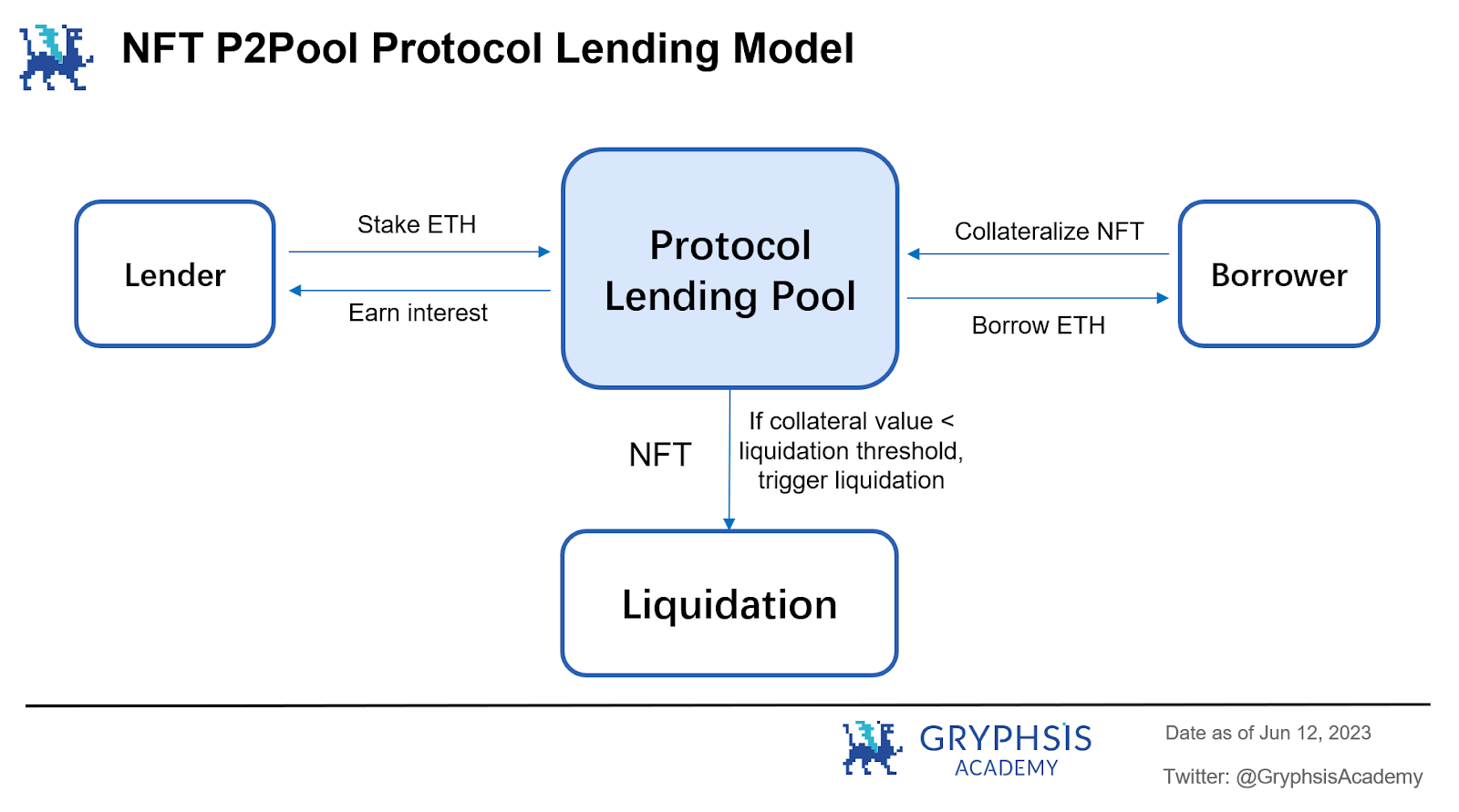

เพียร์ทูพูลเพียร์ทูพูล

นั่นคือการเข้าถึงรูปแบบการให้กู้ยืมระหว่างผู้ใช้และกลุ่มโปรโตคอล ผู้ให้กู้จำนอง NFT ไปยังกลุ่มโปรโตคอลเพื่อรับเงินกู้อย่างรวดเร็วและผู้ฝากจะจัดหาเงินทุนให้กับกลุ่มโปรโตคอลเพื่อรับรายได้ดอกเบี้ย โครงการตัวแทน: BendDAO, DROPS

ไฮบริดไฮบริด

นั่นคือโปรโตคอลที่รวมโหมดแบบจุดต่อจุดและแบบจุดต่อพูล ภายใต้โมเดลนี้ ผู้ให้กู้จะตั้งค่าชุดพารามิเตอร์ เช่น อัตราดอกเบี้ย ระยะเวลา จำนวนเงินกู้ ฯลฯ เมื่อขอสินเชื่อบนแพลตฟอร์มจะเทียบเท่ากับการสร้างกลุ่มข้อตกลงแยกต่างหาก ผู้กู้ยืมหลายรายสามารถฝากเงินเข้าในกลุ่มข้อตกลงได้ เพื่อรับรายได้ดอกเบี้ย.. โครงการตัวแทน: ParaSpace

ตำแหน่งหนี้ที่มีหลักประกัน CDP (ตำแหน่งหนี้ที่มีหลักประกัน)

เป็นผู้บุกเบิกโดย MakerDAO และเป็นโมเดลที่ดีที่สุดของตลาดสินเชื่อจำนอง NFT โครงการตัวแทน: JPEGd

และเงินกู้ไม่มีหลักประกันนอกจากนี้ยังสามารถแบ่งออกเป็น:

1)ซื้อเลยจ่ายทีหลัง BNPL (ซื้อเลยจ่ายทีหลัง), โปรเจ็กต์ตัวแทน: CYAN, Paraspace, Blur(Blend)

2)สินเชื่อแฟลช (เงินดาวน์ซื้อ) สินเชื่อแฟลชเป็นตัวแทนของโครงการ BendDAO

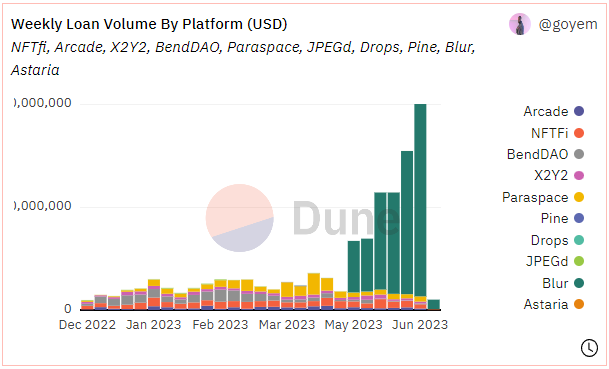

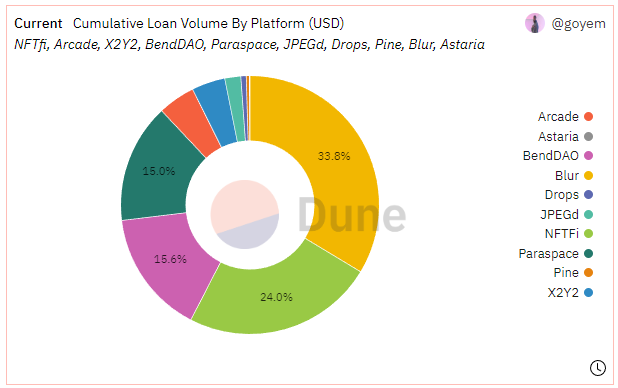

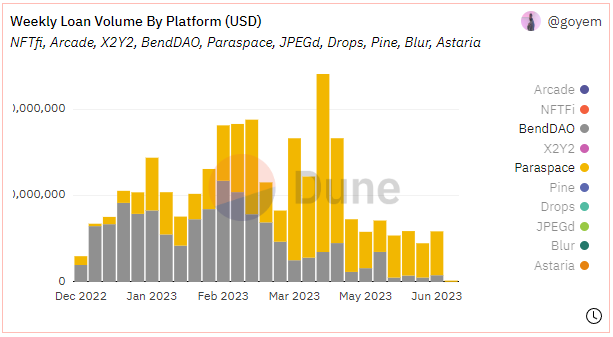

ที่มา: Dune Analytics@goyem (2023.6.12)

ที่มา: Dune Analytics@goyem (2023.6.12)

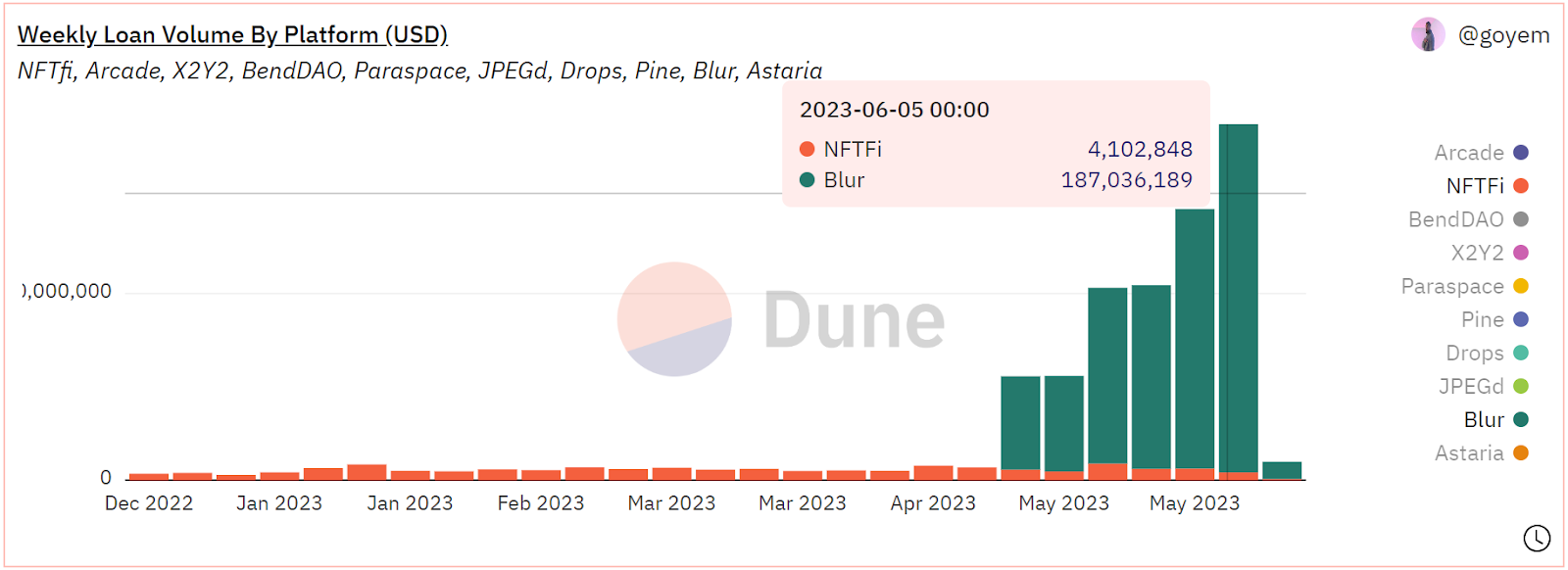

ดังที่เห็นได้จากตัวเลขสองตัวข้างต้น โปรโตคอลแบบ peer-to-peer และ peer-to-pool มีอิทธิพลเหนือระดับการให้กู้ยืม NFT ทั้งหมด

เป็นที่น่าสังเกตว่าหลังจากที่ Blur เปิดตัว Blend ในเดือนพฤษภาคม ด้วยตำแหน่งผู้นำของ Blur ในตลาดการซื้อขาย NFT และความได้เปรียบของฐานผู้ใช้ Blend จึงครองตำแหน่งสูงสุดอย่างรวดเร็วในโปรโตคอลการให้กู้ยืมกระแสหลักและดำเนินการดังกล่าวมาหลายสัปดาห์ติดต่อกัน มากกว่าผลรวมของปริมาณธุรกรรมของโปรโตคอลอื่น ๆ ปัจจุบันปริมาณธุรกิจสินเชื่อสะสมของบริษัทอยู่ในอันดับหนึ่งในอุตสาหกรรม

5. เส้นทางการนำเทคโนโลยีไปใช้งานและข้อดีและข้อเสีย

ขึ้นอยู่กับประเภทโปรโตคอลที่แตกต่างกันของธุรกิจการให้กู้ยืม NFT ที่กล่าวถึงในบทที่แล้ว สิ่งเหล่านี้จะมีลักษณะที่แตกต่างกัน

5.1 สินเชื่อจำนอง

5.1.1 แบบจุดต่อจุด

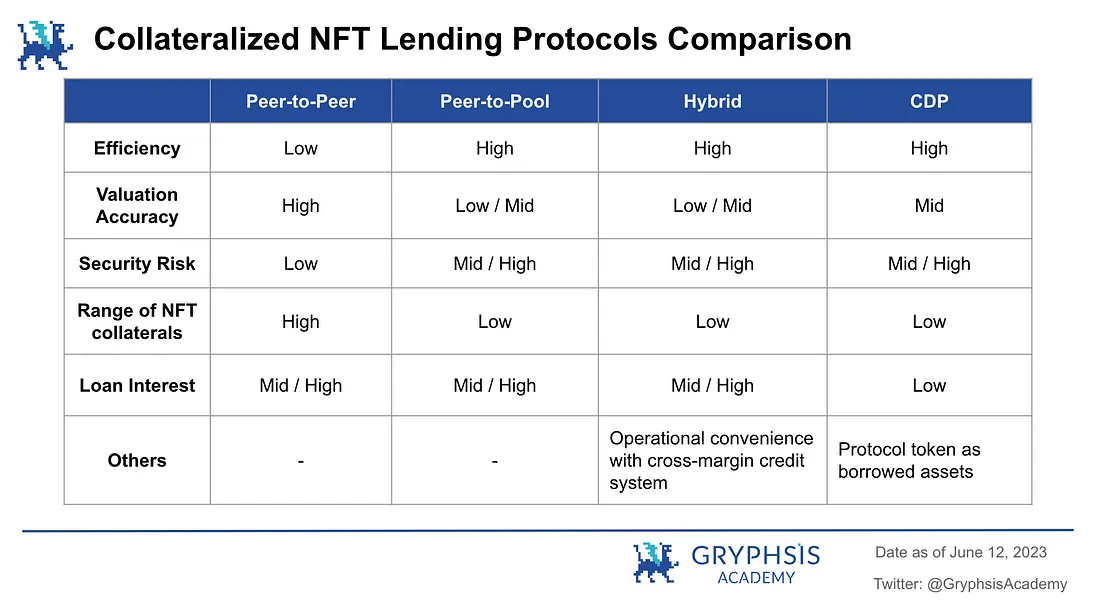

วิธีการประเมินมูลค่าผู้ใช้ส่วนใหญ่จะใช้ในการให้กู้ยืมแบบ peer-to-peer ราคาของ NFT ขึ้นอยู่กับการประมาณการราคาที่กำหนดโดยผู้ใช้ ผู้ใช้ให้ข้อเสนอเฉพาะที่เกี่ยวข้องกันโดยพิจารณาจากลักษณะเฉพาะของ NFT แต่ละรายการ มันมีลักษณะดังต่อไปนี้:

ความไร้ประสิทธิภาพ: การจับคู่ผู้ยืมและผู้ให้กู้อาจใช้เวลานาน

การประเมินค่าค่อนข้างแม่นยำ: NFT ที่มีคุณลักษณะต่างกันในชุดเดียวกันจะมีค่าต่างกัน ผู้ยืมและผู้ยืมสามารถเจรจาและกำหนดการประเมินมูลค่าตามคุณลักษณะของ NFT เดียว แทนที่จะใช้ราคาพื้นแบบรวมของชุด NFT ทั้งหมดเป็นเพียงราคาเดียว มาตรฐานการประเมินมูลค่า

ความปลอดภัยสูง: เมื่อบุคคลผิดนัดชำระหนี้ จะส่งผลกระทบต่อผู้ยืมและผู้ให้กู้ยืมเท่านั้น และจะไม่ขยายความเสี่ยงให้กับผู้ใช้รายอื่นในแพลตฟอร์ม

มีออบเจ็กต์ NFT มากมายที่รองรับการจำนอง: เนื่องจากเป็นการเสนอราคาแบบ peer-to-peer ในทางทฤษฎีแล้ว ซีรีส์ NFT ใดๆ จึงสามารถใช้เป็นออบเจ็กต์ของการจำนองสินเชื่อได้

สรุป: โมเดลเพียร์ทูเพียร์เหมาะสำหรับตลาดหมีซึ่งมีสภาพคล่องน้อย และไม่มีความกลัวว่าสภาวะตลาดที่รุนแรงจะส่งผลกระทบต่อความปลอดภัยของแพลตฟอร์ม

5.1.2 เพียร์ทูพูล

ราคาเฉลี่ยถ่วงน้ำหนักตามเวลา (TWAP) ถูกนำมาใช้กันอย่างแพร่หลายในโปรโตคอลการให้กู้ยืมประเภทพูลแบบเพียร์ทูเพียร์ Oracle เช่น Chainlink สามารถรับและเผยแพร่ราคาขายและราคาพื้นเฉลี่ยถ่วงน้ำหนักตามเวลาได้ ดังนั้นจึงสร้างราคาแบบผสมเพื่อประเมินมูลค่าของ NFT โมเดลดังกล่าวสามารถลดผลกระทบของเหตุการณ์ที่ผิดปกติต่อราคาได้โดยการเฉลี่ยหลายราคาในช่วงเวลาที่กำหนดไว้ ซึ่งจะทำให้การปั่นราคาที่เป็นอันตรายเป็นไปได้ยากขึ้น

คุณสมบัติหลักคือ:

ประสิทธิภาพสูง: โต้ตอบโดยตรงกับกลุ่มสินเชื่อและยืมเงินได้ตลอดเวลา

การประเมินค่าไม่ถูกต้องเพียงพอ: แพลตฟอร์มไม่สามารถดำเนินการประเมินมูลค่าจำนองโดยละเอียดสำหรับคุณลักษณะของ NFT แต่ละรายการได้ สามารถกำหนดการประเมินราคาผ่านราคาพื้นของชุด NFT เท่านั้น จำนวนเงินกู้ที่สามารถรับได้จากการจำนอง NFT ด้วยคุณลักษณะใด ๆ ของ ซีรีย์เดียวกันก็เหมือนกัน

มีความเสี่ยงด้านความปลอดภัย: เงินกู้ทุกรายการบนแพลตฟอร์มจะส่งผลกระทบต่อผลประโยชน์ของผู้ฝากเงินทั้งหมดบนแพลตฟอร์ม ในกรณีร้ายแรง การชำระบัญชี NFT จำนวนมากอาจทำให้เกิดความเสี่ยงเชิงระบบ

มีออบเจ็กต์ NFT เพียงไม่กี่รายการที่รองรับการจำนอง: ด้วยเหตุผลด้านความปลอดภัย เฉพาะ NFT แบบบลูชิปที่มีปริมาณการทำธุรกรรมจำนวนมาก สภาพคล่องที่ดี และราคาที่ค่อนข้างคงที่เท่านั้นที่จะได้รับการสนับสนุนเป็นหลักประกัน

สรุป: โมเดลเพียร์ทูพูลเหมาะสำหรับตลาดกระทิงที่มีสภาพคล่องเพียงพอมากกว่า

5.1.3 ไฮบริด

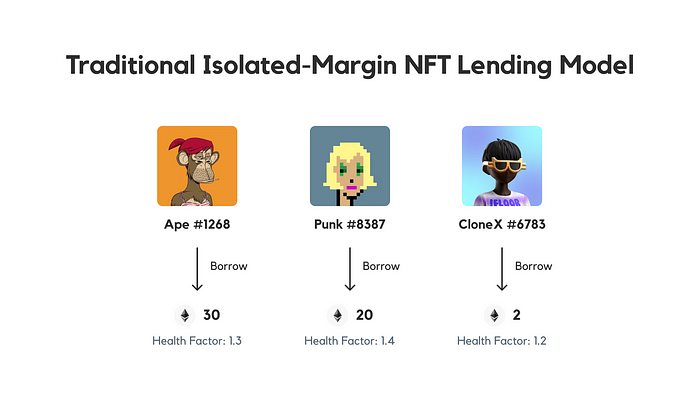

ธุรกิจการให้กู้ยืมที่ด้านล่างของโปรโตคอลไฮบริดยังใช้โมเดล Peer-to-Pool อีกด้วย ผู้ใช้สามารถทำหน้าที่เป็นผู้ยืมเพื่อจำนอง NFT สำหรับการกู้ยืมแบบเรียลไทม์หรือทำหน้าที่เป็นผู้ให้กู้เพื่อจัดหาเงินทุนเพื่อรับดอกเบี้ยที่จ่ายโดยผู้ยืม นวัตกรรมของบริษัทคือการบุกเบิกระบบสินเชื่อข้ามหลักประกัน แทนที่จะใช้การออกแบบกลุ่มหลักประกันแยกที่นำมาใช้โดยแพลตฟอร์มที่มีอยู่ ซึ่งจะช่วยให้ผู้ใช้ยืมหลักประกันทั้งหมดด้วยวงเงินเครดิตเดียว

เพื่ออธิบายด้วยตัวอย่าง:

สมมติว่าคุณมี 61 BAYC คุณตัดสินใจจำนอง 5 เพื่อยืมแล้วซื้อหนึ่ง เมื่อใช้ข้อตกลงการให้กู้ยืมที่มีอยู่และรูปแบบการแยกเงินฝาก คุณต้องใช้ BAYC ทั้ง 5 เหล่านี้เพื่อยืม ETH จากนั้นไปที่ตลาดเพื่อซื้อ BAYC ใหม่

กระบวนการนี้มีข้อเสียอย่างน้อยสองประการ:

1. ประสบการณ์ผู้ใช้ ผู้ใช้จะทำธุรกรรมออนไลน์ที่แตกต่างกัน 5 รายการ จากนั้นจัดการตำแหน่งการให้ยืม 5 ตำแหน่งแยกกัน

2. หากสถานะการกู้ยืมใดๆ ของคุณกำลังจะชำระบัญชี คุณต้องชำระคืนเงินกู้ทันทีเพื่อหลีกเลี่ยงการถูกชำระบัญชีโดยการประมูล

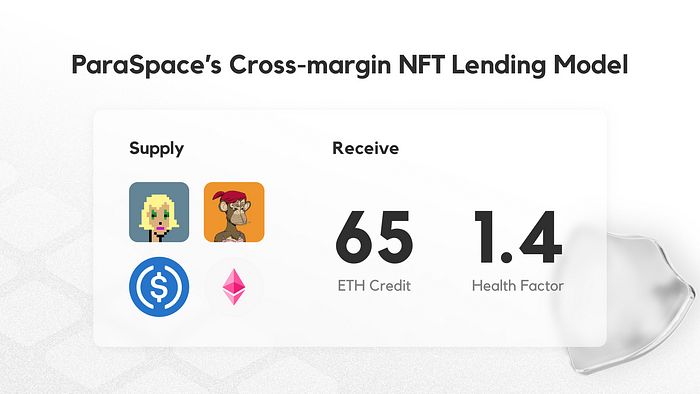

ข้อตกลงแบบผสมจะสร้างวงเงินเครดิตให้กับคุณโดยการจำนองสินทรัพย์ NFT ของคุณ และจะสร้างปัจจัยด้านสุขภาพสำหรับพอร์ตโฟลิโอสินทรัพย์จำนองทั้งหมดของคุณ ตราบใดที่ปัจจัยด้านสุขภาพของพอร์ตการลงทุนที่มีหลักประกันทั้งหมดของคุณยังคงสูงกว่า 1 NFT ใดๆ ของคุณจะไม่ทำให้เกิดการประมูลการชำระบัญชี เพื่อลดความเสี่ยง คุณมีตัวเลือกในการฝากหลักประกันมากขึ้น (โทเค็น NFT หรือ ERC-20) เพื่อรักษาปัจจัยด้านสุขภาพให้อยู่ในระดับสูง

ระบบเครดิตนี้คล้ายกับระบบการประเมินมูลค่าที่ประเมินมูลค่าของหลักประกันทั้งหมดของคุณและอนุมัติสินเชื่อโดยอัตโนมัติตามการประเมินนั้น ตราบใดที่หลักประกันของคุณเป็นประเภทของหลักประกันที่ระบบเครดิตรองรับ คุณสามารถกู้ยืมได้ตามมูลค่ารวมของหลักประกันนั้น นี่คือโหมดเลเวอเรจข้ามมาร์จิ้น

เป็นเรื่องง่ายที่จะเข้าใจว่าโหมดนี้มีลักษณะพิเศษคือความสะดวกในการใช้งานที่สูงกว่าโดยอิงจากโหมดจุดต่อสระน้ำมาตรฐาน

5.1.4 CDP สถานะหนี้ที่มีหลักประกัน

หลังจากที่ผู้ใช้ฝากเงิน NFT เป็นหลักประกันใน vault แล้ว พวกเขาก็สามารถสร้างสกุลเงินของโปรโตคอลที่เกี่ยวข้องได้ ข้อตกลงโครงการที่ใช้ CDP ช่วยให้สถานะหนี้ในสกุลเงินของโปรโตคอลเข้าถึงสัดส่วนที่แน่นอนของมูลค่าหลักประกันและเก็บดอกเบี้ยรายปีจำนวนหนึ่งจากสกุลเงินดังกล่าว

เมื่ออัตราส่วนหนี้สิน/หลักประกันของผู้ใช้เกินเกณฑ์การชำระบัญชี DAO จะดำเนินการชำระบัญชี DAO ชำระหนี้และเก็บหรือประมูล NFT เพื่อสร้างคลังเงิน

ผู้ใช้สามารถซื้อประกันการชำระบัญชี ณ เวลาที่กู้ยืม และชำระเปอร์เซ็นต์ของวงเงินกู้ที่ระบุเป็นก้อนเดียว ซึ่งจะไม่มีการคืนเงิน ด้วยการประกันภัยผู้ใช้สามารถเลือกชำระหนี้ได้เอง (มีเบี้ยปรับ) ภายในระยะเวลาที่กำหนดหลังจากการชำระบัญชี

สินเชื่อ CDP เป็นตัวเลือกที่ยอดเยี่ยมสำหรับผู้ที่ต้องการได้รับสภาพคล่องจาก NFT แบบบลูชิปโดยไม่ต้องจ่ายอัตราดอกเบี้ยสูง

5.2 การให้กู้ยืมที่ไม่มีหลักประกัน

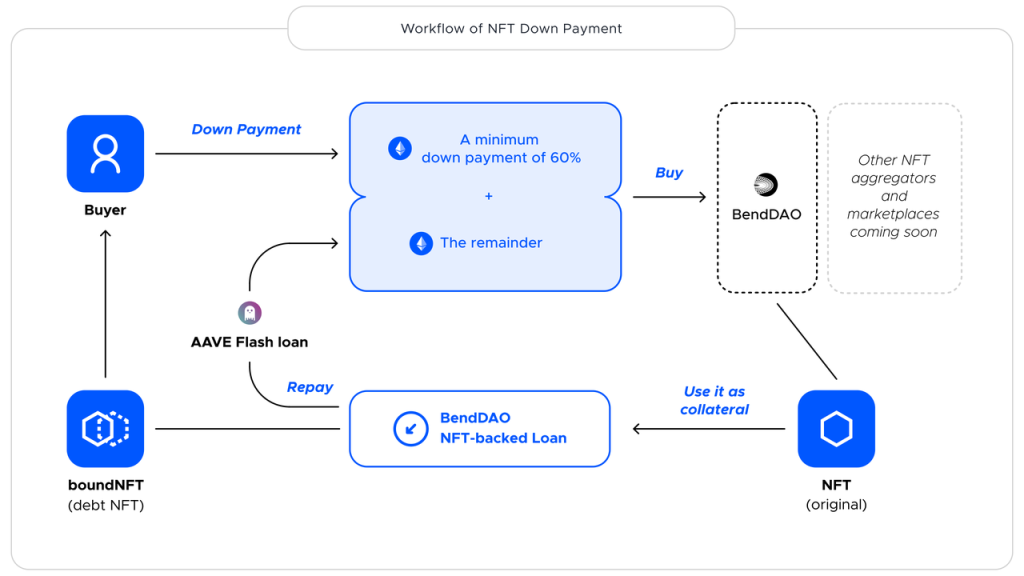

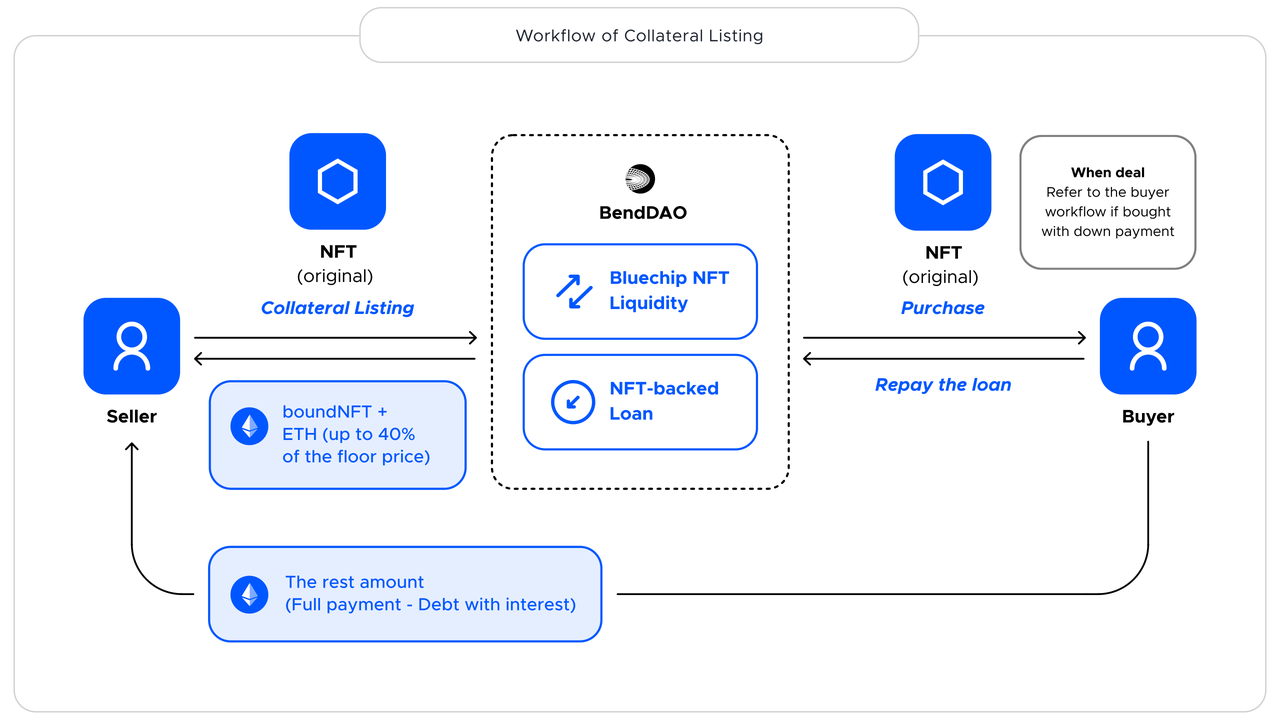

5.2.1 สินเชื่อ Flash (ซื้อแบบมีเงินดาวน์)

สินเชื่อ Flash (การซื้อแบบชำระเงินดาวน์) เป็นตัวแปรหนึ่งของฟังก์ชันการให้กู้ยืมแบบเดิม ผู้ใช้สามารถชำระเงินดาวน์จำนวนหนึ่งบนโปรโตคอลเพื่อซื้อ NFT ในตลาดซื้อขายได้ และเงินที่เหลือจะได้รับจากบริการสินเชื่อแฟลชโปรโตคอล Defi บุคคลที่สาม ( เช่น อาฟ) หลังจากซื้อ NFT ด้วยการชำระเงินดาวน์เทียบเท่ากับการชำระเงินของผู้ใช้และยอดคงเหลือที่ได้รับโดยบุคคลที่สามผ่านสินเชื่อแฟลช ผู้ซื้อเป็นเจ้าของ NFT และดำเนินการสินเชื่อจำนองตามข้อตกลงการให้กู้ยืม NFT และกลุ่มกองทุนข้อตกลงจะคืนเงินที่กู้ยืม . Flash Loan การคำนวณดอกเบี้ยส่วนที่เหลือ กลไกการชำระคืน และกลไกการชำระบัญชีจะขึ้นอยู่กับข้อกำหนดในสัญญาเงินกู้ เมื่อราคาสั่งซื้อสูงกว่าราคาพื้นของ NFT ในข้อตกลง อัตราส่วนเงินดาวน์ก็จะเพิ่มขึ้นตามไปด้วย ค่าธรรมเนียมมักจะรวมค่าธรรมเนียมการชำระเงินดาวน์และค่าธรรมเนียมฟังก์ชั่นสินเชื่อฟ้าผ่า

แผนภาพเวิร์กโฟลว์มีดังนี้:

ที่มา: BendDAO

5.2.2 BNPL ซื้อเลย จ่ายทีหลัง

คำอธิบายสั้น ๆ เกี่ยวกับวิธีการทำงานจากมุมมองของผู้ซื้อ:

1.บ๊อบอยากได้เพนกวินพุดจี้ ขั้นแรก เขาเปิดตัวแผน BNPL บนแพลตฟอร์มเพื่อซื้อ Penguin ที่จดทะเบียนอยู่ใน Opensea, LooksRare หรือ X 2 Y 2

2. จากนั้นแพลตฟอร์มจะเสนอแผนการผ่อนชำระให้ Bob พร้อมอัตราดอกเบี้ยที่เสนอล่วงหน้า ซึ่งเขาต้องชำระคืนภายในระยะเวลาผ่อนชำระ 3 เดือน ไม่ว่าราคา NFT จะผันผวนแค่ไหน การผ่อนชำระจะไม่เปลี่ยนแปลงและคงที่เป็นเวลาสามเดือน

3. หาก Bob ยอมรับแผน เขาจะได้รับ ETH จากคลังแพลตฟอร์มเพื่อซื้อ NFT ซึ่งจะถูกกักกันตามสัญญาอัจฉริยะของแพลตฟอร์ม

4. เมื่อ Bob ผ่อนชำระทั้งหมดเสร็จสิ้น NFT จะถูกโอนไปยังกระเป๋าเงินของเขา และเขาจะมีกรรมสิทธิ์เต็มจำนวน (เคล็ดลับ: หากราคาของ NFT เพิ่มขึ้นในช่วงเวลานี้ Bob สามารถชำระค่าแผน BNPL ล่วงหน้าเต็มจำนวนและขาย NFT ได้)

5. การชำระเงินที่เกินกำหนดจะถือเป็นค่าเริ่มต้น และ NFT จะถูกเก็บไว้ในแพลตฟอร์ม Vault ที่เกี่ยวข้องเพื่อการชำระบัญชี

คุณลักษณะ BNPL ให้บริการ จำนำ ที่ให้ผู้ใช้สามารถโพสต์ NFT ของตนเป็นการชั่วคราวเพื่อเป็นหลักประกันเพื่อแลกกับเงินกู้ จากนั้นเงินกู้จะชำระคืนพร้อมดอกเบี้ยซึ่งจะเข้าคลังโดยตรง เพื่อป้องกันการผิดนัดตามแผน แพลตฟอร์มจะใช้มาตรการบริหารความเสี่ยงต่างๆ เช่น การเพิ่มอัตราดอกเบี้ยเพื่อควบคุมสินเชื่อ และป้องกันการสะสมของผลิตภัณฑ์ NFT ที่มีความเสี่ยงสูง

จะเห็นได้ว่าโมเดลธุรกิจสินเชื่อแบบไม่ต้องจำนอง ไม่ว่าจะเป็น flash Loan (ซื้อดาวน์) หรือ BNPL ซื้อตอนนี้จ่ายทีหลัง จริงๆ แล้ววางพฤติกรรมการจำนองไว้หลังพฤติกรรมการซื้อ อนุญาตให้ผู้ใช้รับ NFT ด้วยเงินลงทุนเริ่มแรกจำนวนเล็กน้อย และชำระคืนเงินกู้ที่เกี่ยวข้องภายในระยะเวลากรอบเวลาต่อมา โดยชำระเงินตามสัดส่วนของเงินดาวน์ล่วงหน้า เหมาะสำหรับผู้ใช้ในตลาด NFT ที่มีความเต็มใจที่จะซื้อแต่ไม่มีความสามารถในการซื้อเต็มจำนวนชั่วคราว

ดังนั้นลักษณะของรูปแบบการให้กู้ยืมประเภทนี้คือ:

อัตราการใช้กองทุนมีความสมเหตุสมผล และสามารถซื้อล่วงหน้าได้ด้วยการลงทุนเริ่มแรกเพียงเล็กน้อย ซึ่งจะช่วยลดแรงกดดันทางการเงินของผู้ใช้

จำเป็นต้องมีระบบการประเมินสินเชื่อที่เชื่อถือได้เพื่อกำหนดความเสี่ยงของแต่ละธุรกิจผ่านการประเมินสินเชื่อ

จำเป็นต้องทดสอบโมเดลการควบคุมความเสี่ยง โดยเฉพาะอย่างยิ่งเมื่อผลิตภัณฑ์ยังอยู่ในช่วงเริ่มต้นและการใช้งานของผู้ใช้เพิ่มขึ้นอย่างรวดเร็วในอนาคต ไม่ว่าจะสามารถควบคุมความเสี่ยงได้อย่างมีประสิทธิภาพและรักษาสุขภาพทางธุรกิจหรือไม่ก็ตามเป็นสิ่งสำคัญ

6. รูปแบบการทำกำไร

โดยทั่วไป แหล่งที่มาของรายได้หลักสำหรับโปรโตคอลการให้กู้ยืม NFT ได้แก่ (1) ดอกเบี้ยเงินกู้ที่จ่ายโดยผู้ใช้สำหรับสินเชื่อจำนอง (2) ค่าธรรมเนียมเงินกู้ที่เกี่ยวข้องจากธุรกิจที่ดำเนินการ เช่น สินเชื่อแฟลช และ (3) ค่าธรรมเนียมตลาดธุรกรรม

รูปแบบกำไรของธุรกิจการให้กู้ยืม NFT ในสัญญาส่วนใหญ่มาจากดอกเบี้ยเงินกู้และค่าธรรมเนียมฟังก์ชันเงินกู้ ทั้งนี้ ค่าธรรมเนียมในตลาดการค้าไม่เกี่ยวข้องกับธุรกิจการให้กู้ยืม

ขึ้นอยู่กับการกำหนดข้อตกลงโครงการ การกระจายรายได้ของโครงการจะแตกต่างกันด้วย อาจมีการกระจายตามสัดส่วนที่แตกต่างกันระหว่างคลังโครงการและผู้ถือ/ผู้ใช้โทเค็น

7. การประเมินมูลค่าอุตสาหกรรม

ใช้วิธีการประเมินจากบนลงล่างเพื่อประมาณขนาดของตลาดการให้กู้ยืม Defi โดยการเปรียบเทียบ ตรรกะการเติบโตส่วนใหญ่อยู่ที่ความจริงที่ว่าขนาดตลาด NFT จะยังคงเติบโตต่อไปพร้อมกับการพัฒนาของอุตสาหกรรม Web 3 ทั้งหมด เนื่องจากเส้นทางที่ยังอยู่ในช่วงเริ่มต้นของการพัฒนา การให้กู้ยืม NFT ยังคงมีช่องว่างเพียงพอสำหรับการเติบโตของเส้นทางโดยรวม

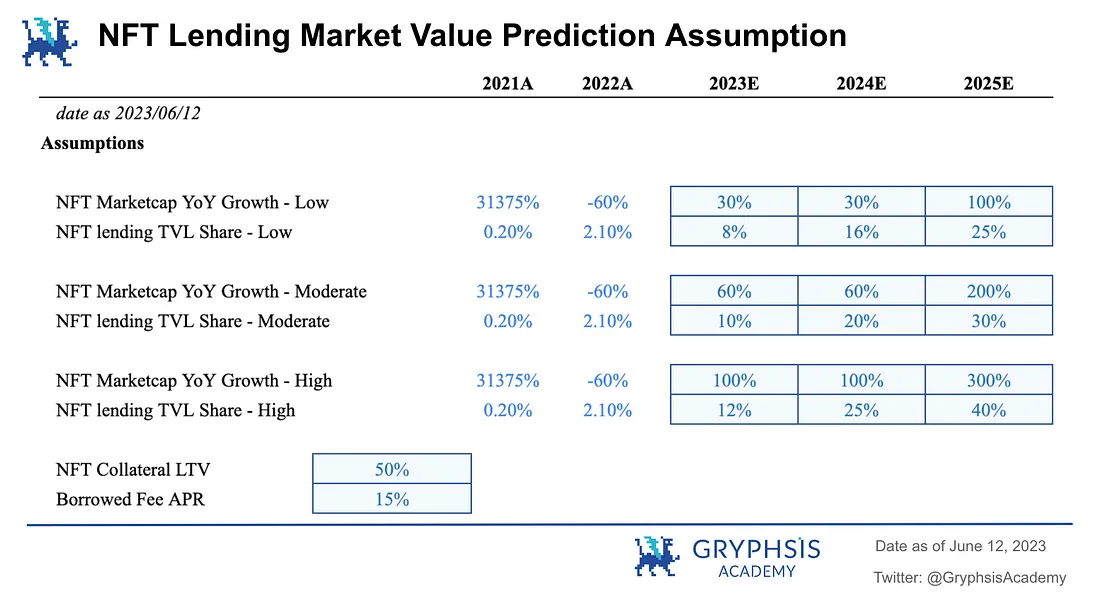

7.1 สมมติฐานการประเมินมูลค่า

ตลาด crypto เป็นวัฏจักรและขณะนี้อยู่ในตลาดหมีเป็นระยะ ๆ ขนาดอุตสาหกรรม NFT โดยรวมจะผันผวนตามวงจรตลาด อัตราการเจาะระบบการให้กู้ยืม NFT (ปริมาณการล็อคสินทรัพย์ TVL) จะเพิ่มขึ้นค่อนข้างรวดเร็ว

(ก) อัตราการเติบโตต่อปีของมูลค่าตลาดอุตสาหกรรม

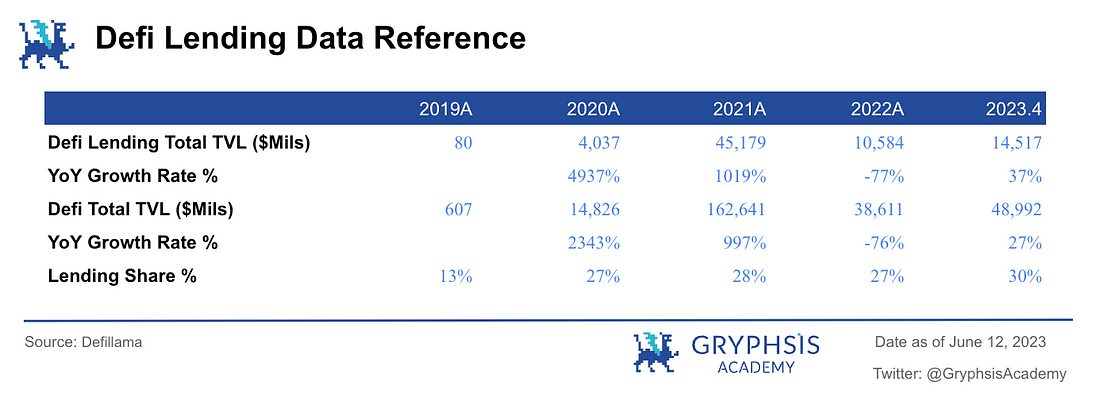

อ้างถึงการพัฒนาของตลาดสินเชื่อ Defi ในช่วงสี่ปีที่ผ่านมาตั้งแต่ปี 2019 ถึงปัจจุบัน เราจะเห็นได้ว่าในช่วงสองปีแรกของการพัฒนาอย่างรวดเร็วของอุตสาหกรรมและภายใต้เงื่อนไขของสภาพแวดล้อมของตลาดที่ค่อนข้างดีเนื่องจากตลาดขนาดเล็ก ฐานขนาดตลาดโดยรวมจะเพิ่มขึ้นอย่างรวดเร็วหลายสิบเท่า แต่เนื่องจากตลาดโดยรวมอ่อนแอในปี 2565 มูลค่าตลาดโดยรวมจะย้อนกลับไปอย่างรวดเร็ว ตลาด NFT ได้เห็นแนวโน้มที่คล้ายกันในช่วงสองปีที่ผ่านมา ตั้งแต่ช่วงครึ่งแรกของปีนี้ มูลค่าตลาด Defi โดยรวมฟื้นตัวขึ้นในปี 2022 หากยังคงฟื้นตัวอย่างช้าๆ คาดว่าจะฟื้นตัวจากการกลับมาของปีที่แล้วหลังจากผ่านไปหนึ่งปีเต็ม

ดังนั้นจึงสันนิษฐานว่ามูลค่าตลาดโดยรวมของอุตสาหกรรม NFT ของอุตสาหกรรมจะเพิ่มขึ้น 60% ในปีนี้ หากอ้างอิงถึงวงจรกระทิง-หมี สันนิษฐานว่า 24 ปีเป็นช่วงคงที่เช่นกันโดยมีอัตราการเติบโตเท่ากับ 23 ปี และ 25 ปีเป็นช่วงระเบิดของตลาดกระทิงโดยมีอัตราการเติบโต 3 เท่าของช่วงคงที่ ระยะเวลา.

ถือว่าสมมติฐานข้างต้นเป็นสมมติฐานที่เป็นกลาง สมมติฐานแบบอนุรักษ์นิยมใช้เวลา 50% ของอัตราการเติบโตต่อปีของสมมติฐานที่เป็นกลาง ในขณะที่สมมติฐานแบบรุนแรงให้ความคาดหวังสูงโดยอิงจากสมมติฐานที่เป็นกลาง

(b) สัดส่วนการให้ยืม TVL ของ NFT

อ้างอิงจากอัตราการเจาะทะลุการล็อค TVL ของธุรกิจการให้กู้ยืมในตลาด Defi โดยรวม ซึ่งอยู่ในช่วง 25% ถึง 30% ในช่วงสามปีที่ผ่านมา การให้กู้ยืม NFT TVL คาดว่าจะถึงสัดส่วนที่ใกล้เคียงกันใน 25 ปี ใช้ 30% เป็นสมมติฐานที่เป็นกลาง ใช้ 25% เป็นสมมติฐานแบบอนุรักษ์นิยม และ 40% เป็นสมมติฐานเชิงรุก

(c) LTV หลักประกัน NFT

หลังจากสังเคราะห์ข้อมูล LTV ของข้อตกลงการให้กู้ยืม NFT หลักในปัจจุบันหลายฉบับแล้ว 50% จะถูกนำมาใช้เป็นสมมติฐาน LTV ในการประเมินมูลค่า

(ง) อัตราดอกเบี้ยเงินกู้ APR

เมื่ออ้างอิงถึงอัตราดอกเบี้ยรายปีของการกู้ยืม Defi และการกู้ยืม NFT ในปัจจุบัน 15% จะถือเป็นอัตราดอกเบี้ย APR สำหรับการกู้ยืม NFT

7.2 การคาดการณ์มูลค่าตลาด

ในอีก 3 ปีข้างหน้า หากการประมาณการขึ้นอยู่กับสมมติฐานที่เป็นกลางในรูปแบบการประเมินมูลค่า มูลค่าตลาดของอุตสาหกรรม NFT โดยรวมจะเติบโตอย่างต่อเนื่องใน 23/24 (เติบโตต่อปี 60%) และอาจเข้าสู่วงจรตลาดกระทิง ใน 25 ปี ด้วยการเติบโตอย่างมาก (เติบโตปีละ 200%) ) การให้กู้ยืม NFT TVL คิดเป็น 30% ของมูลค่าตลาดอุตสาหกรรมโดยรวม LTV= 50%, APR ยืม= 15%

จากสมมติฐานข้างต้น คาดว่าภายใน 3 ปี มูลค่าตลาดโดยรวมของ NFT จะสูงถึงประมาณ 60 ดอลลาร์สหรัฐฯ TVL ของสินเชื่อ NFT สามารถเข้าถึงประมาณ 18 ดอลลาร์สหรัฐฯ และความต้องการสินเชื่อที่สามารถตอบสนองได้คือประมาณ 9 ดอลลาร์สหรัฐฯ ( ประมาณการด้วย LTV เฉลี่ย 50%) รายได้จากการดำเนินงานของอุตสาหกรรมการให้กู้ยืม NFT โดยรวมคาดว่าจะสูงถึง 1.3 พันล้านดอลลาร์ ซึ่งมีมูลค่าเกือบ 1 หมื่นล้านหยวน (ประมาณตามอัตราการกู้ยืมเฉลี่ยต่อปีที่ 15%)

หมายเหตุ: รายได้จากการดำเนินงานที่นี่พิจารณาเฉพาะรายได้ดอกเบี้ยเงินกู้ซึ่งปัจจุบันคิดเป็นส่วนใหญ่แน่นอนในอุตสาหกรรม โดยอ้างอิงถึงข้อมูลการให้กู้ยืมในอดีตของแพลตฟอร์มการให้กู้ยืม NFT ที่สำคัญหลายแห่ง (อัตราดอกเบี้ยค่อนข้างคงที่ในช่วง 15% ถึง 30% ) และเมื่อรวมกับวิวัฒนาการของแนวโน้มอัตราการให้กู้ยืมของ Defi ให้ใช้ 15% เป็นสมมติฐานอัตราดอกเบี้ยเฉลี่ยต่อปีสำหรับการให้กู้ยืม NFT

8. การแนะนำบริษัทหลัก/ผลิตภัณฑ์ตามข้อตกลง

บทนี้จะแนะนำผลิตภัณฑ์หลักของบริษัทภายใต้รูปแบบการให้สินเชื่อจำนอง

8.1 แบบเพียร์ทูเพียร์

8.1.1 NFTfi

NFTfi.com เป็นแพลตฟอร์มการให้กู้ยืม P2P NFT ที่เป็นผู้ใหญ่ในรูปแบบของบ้านประมูล การเสนอราคา การคำนวณอัตราดอกเบี้ยและเวลาจะถูกกำหนดร่วมกันโดยผู้ให้บริการกองทุนและฝ่ายจำนอง NFT มันเป็นแพลตฟอร์มชั้นนำใน peer-to- ธุรกิจการให้กู้ยืมแบบเพื่อน

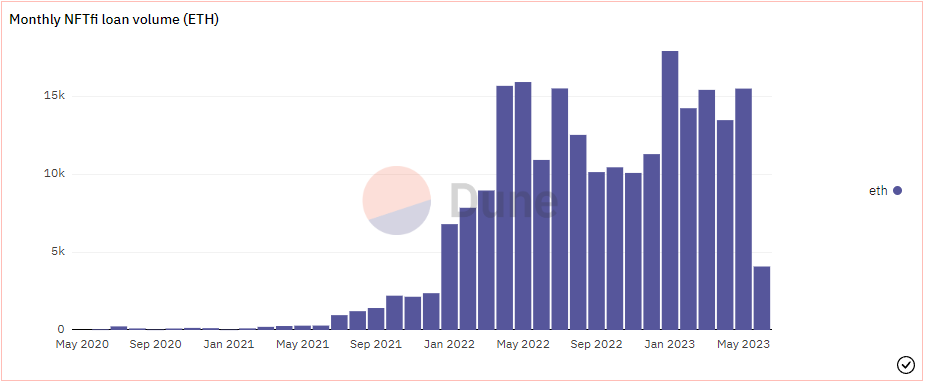

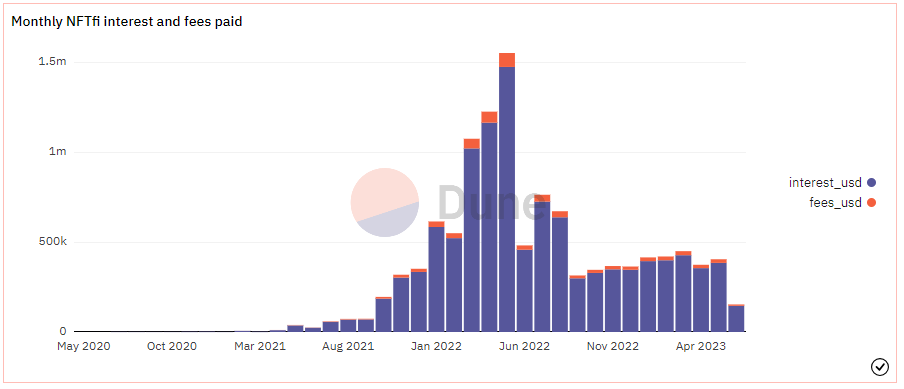

นับตั้งแต่เปิดตัวในปี 2563 มีการออกสินเชื่อแล้วมากกว่า 45,000 สินเชื่อ ซึ่งมีมูลค่าประมาณ 450 ล้านดอลลาร์สหรัฐในกองทุนกู้ยืม (ข้อมูล ณ สิ้นเดือนพฤษภาคม 2566) ตั้งแต่เดือนเมษายน 2022 ปริมาณการให้ยืม ETH ต่อเดือนยังคงอยู่เหนือ 10,000 ชิ้น โดยจุดสูงสุดในเดือนเดียวแตะเกือบ 18,000 ชิ้นในเดือนมกราคม 2023 ตั้งแต่เดือนมีนาคมถึงพฤษภาคม 2022 รายได้ต่อเดือนเกิน 1 ล้านเหรียญสหรัฐ โดยจุดสูงสุดในเดือนพฤษภาคมเกิน 1.5 ล้านเหรียญสหรัฐ

ที่มา: Dune Analytics@rchen 8 (2023.6.12)

ที่มา: Dune Analytics@rchen 8 (2023.6.12)

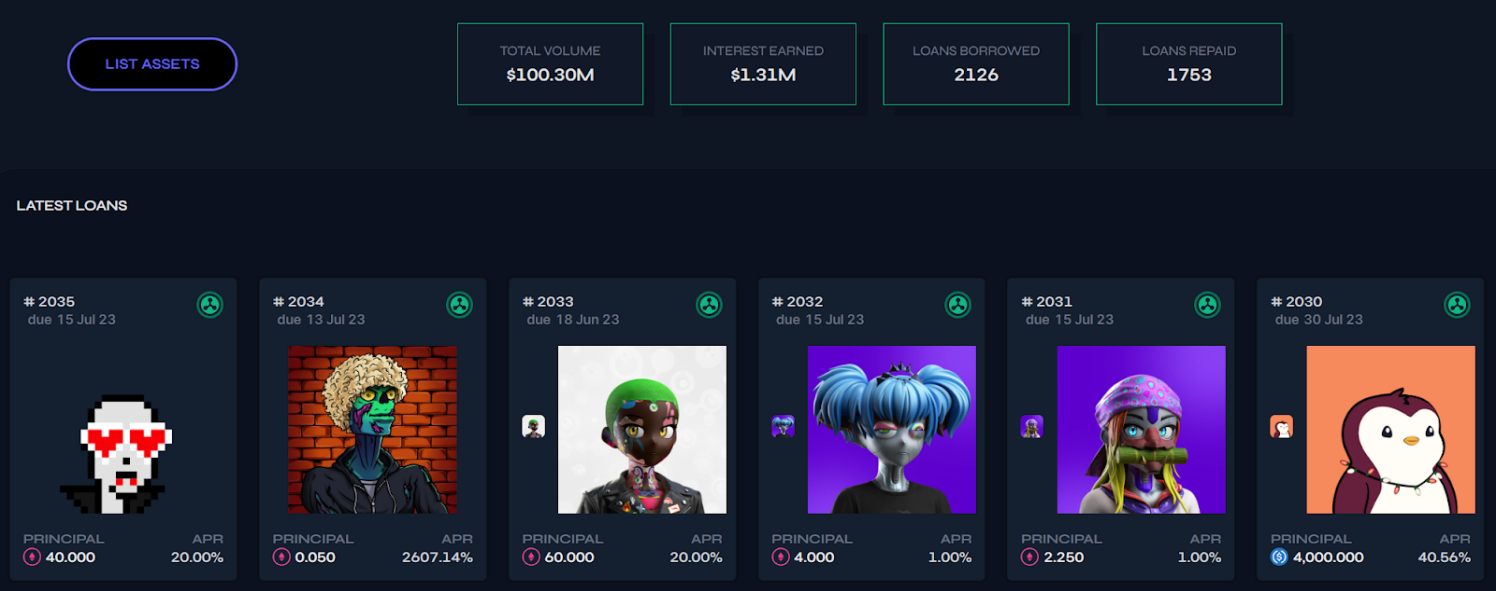

8.1.2 Arcade

Arcade ยังเป็นแพลตฟอร์มแบบ peer-to-peer ที่ให้ตลาดการให้กู้ยืมที่มีสภาพคล่องสำหรับ NFT รุ่นก่อนคือ Pawn.fi โปรเจ็กต์นี้สร้างขึ้นบนโปรโตคอล Pawn ซึ่งเป็นเลเยอร์โครงสร้างพื้นฐานสำหรับสภาพคล่อง NFT ที่ประกอบด้วยชุดสัญญาอัจฉริยะที่ใช้งานบนบล็อกเชน Ethereum ที่ช่วยให้สามารถจัดหาสินทรัพย์ทางการเงินที่ไม่สามารถทดแทนกันได้ ผู้ถือ NFT สามารถสมัครขอสินเชื่อโดยใช้สินทรัพย์อย่างน้อยหนึ่งรายการเป็นหลักประกันผ่านแอป Arcade แล้วขอสินเชื่อแบบมีเงื่อนไขกำหนด

ที่มา: Arcade (2023.6.12)

แพลตฟอร์มดังกล่าวใช้สัญญาอัจฉริยะเพื่อสร้าง NFT (หรือ wNFT) แบบห่อหุ้มซึ่งแสดงถึงหลักประกันสินเชื่อของผู้ยืม และใช้ในการสมัครขอสินเชื่อ wNFT ถูกล็อคไว้ในสัญญาอัจฉริยะเอสโครว์ ซึ่งจะบันทึกเมื่อเงินต้นของกองทุนถูกส่งไปยังผู้ยืมและชำระคืนให้กับผู้ให้กู้

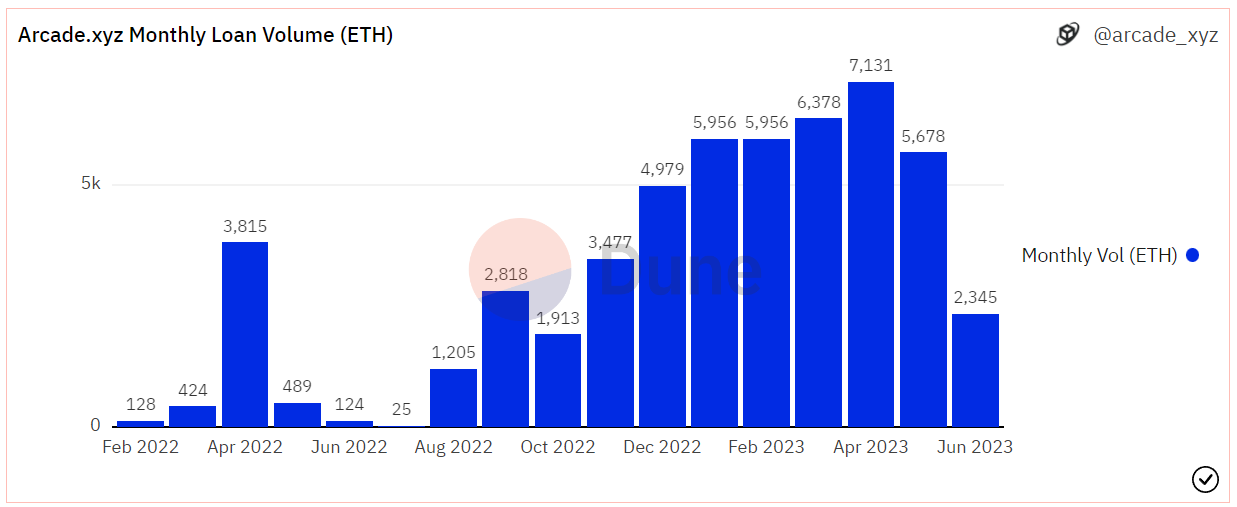

ณ วันที่ 12 มิถุนายน Arcade ได้ออกเงินกู้รวมแล้วมากกว่า 2,000 ครั้ง โดยให้กู้ยืมประมาณ 100 ล้านดอลลาร์สหรัฐในกองทุนกู้ยืม และจำนวนเงินกู้รายเดือนโดยพื้นฐานแล้วยังคงอยู่เหนือ 5,000 ETH ในเดือนเดียวในช่วงหกเดือนที่ผ่านมา รายรับดอกเบี้ยเงินกู้สะสมเกิน 1.3 ล้านดอลลาร์สหรัฐ

ที่มา: Dune Analytics@arcade_xyz (2023.6.12)

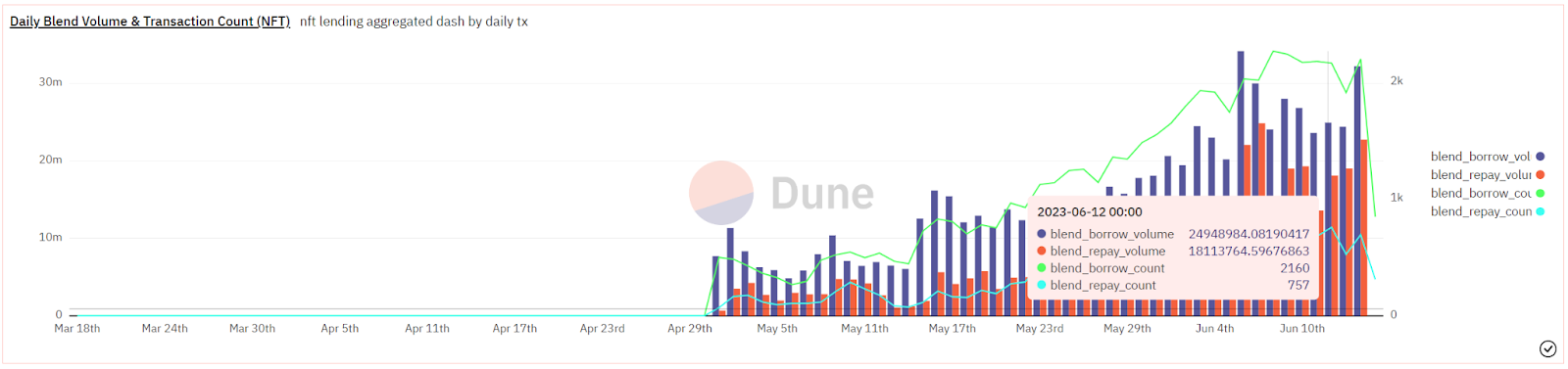

8.1.3 Blur (Blend)

ในเดือนพฤษภาคม Blur ซึ่งเป็นแพลตฟอร์มธุรกรรม NFT ชั้นนำ และ Paradigm ได้เปิดตัว Blend ซึ่งเป็นข้อตกลงการให้กู้ยืม P2P NFT และฟังก์ชันในการซื้อ NFT ด้วยเงินกู้ตามสิ่งนี้

คุณสมบัติหลักของ Blend คือ:

การให้กู้ยืมแบบเพียร์ทูเพียร์ การให้กู้ยืมแบบถาวร ไม่มีเวลาหมดอายุ ไม่จำเป็นต้องใช้ออราเคิล

ผู้ให้กู้จะกำหนดจำนวนเงินที่กู้ยืมและ APY และออกข้อเสนอ และผู้ยืมจะเลือกข้อเสนอ

ผู้ให้กู้ถอนตัวและผู้ยืมจะต้องชำระคืนเงินกู้ภายใน 30 ชั่วโมงหรือยืมใหม่เพื่อชำระคืนเงินกู้เก่า มิฉะนั้นจะถูกชำระบัญชี

ผู้กู้สามารถชำระคืนได้ตลอดเวลา

รองรับการซื้อตอนนี้และจ่ายทีหลัง นั่นคือ เงินดาวน์ + เงินกู้เพื่อซื้อ NFT

ที่มา: เบลอ

ข้อได้เปรียบหลักของ Blend คือการรวมองค์ประกอบที่ไม่จำเป็นเข้าด้วยกัน ลดความซับซ้อนของระบบ ตระหนักถึงการโยกย้ายความสัมพันธ์สินเชื่อภายในระบบที่ยืดหยุ่น ความเสี่ยงด้านราคาและผลประโยชน์ผ่านเกมในตลาด และเพิ่มความต้องการของผู้ใช้ให้สูงสุด

เมื่อเปรียบเทียบกับโมเดลเพียร์ทูเพียร์แบบดั้งเดิม Blend ได้รวมองค์ประกอบสามประการของการกู้ยืม อัตราการจำนอง อัตราดอกเบี้ย และระยะเวลาของเงื่อนไข ให้เป็นโมเดลที่ยั่งยืนและยืดหยุ่น ซึ่งช่วยเพิ่มสภาพคล่องของผู้ให้กู้ได้อย่างมาก

Blend รวมทางออกและการชำระบัญชีของผู้ให้ยืมเข้าด้วยกัน เครื่อง Oracle ใช้เพื่อกำหนดเวลาในการชำระบัญชีบริการ Blend จะให้ความยืดหยุ่นแก่ผู้ให้กู้ในการจัดการตัวเลือกการออกในลักษณะที่เป็นหนึ่งเดียว

Blend รวบรวมองค์ประกอบที่ไม่จำเป็นในรูปแบบการให้กู้ยืมแบบ peer-to-peer แบบดั้งเดิม ปรับปรุงประสิทธิภาพ และบูรณาการอย่างสมบูรณ์กับโมดูลธุรกรรม Blur ซึ่งช่วยให้ระดับผลิตภัณฑ์ดีขึ้นอย่างมาก หลังจากเปิดตัวในตลาดก็ได้รับการยอมรับจากตลาดในช่วงเวลาสั้น ๆ และปริมาณธุรกรรมสินเชื่อก็เพิ่มขึ้นอย่างรวดเร็ว ณ ต้นเดือนพฤษภาคมปริมาณสินเชื่อเกิน NFTfi

ในเวลาเพียงเดือนกว่านับตั้งแต่เปิดตัวเมื่อต้นเดือนพฤษภาคม Blend ได้ทำธุรกรรมการให้กู้ยืมเกือบ 50,000 รายการ จำนวนเงินกู้เกิน 700 ล้านดอลลาร์สหรัฐ และจำนวนผู้ใช้สะสมสูงถึงเกือบ 20,000 ราย ตั้งแต่เดือนมิถุนายน ขนาดธุรกิจเติบโตขึ้นอีกเมื่อเทียบกับเดือนพฤษภาคม โดยพื้นฐานแล้ว จำนวนธุรกรรมสินเชื่อรายวันยังคงอยู่ที่ประมาณ 2,000 ราย จำนวนเงินกู้เพิ่มขึ้นอย่างต่อเนื่องเกิน 20 ล้านดอลลาร์สหรัฐในวันเดียว และสูงสุดแตะ 34 ล้านดอลลาร์สหรัฐในปี วันเดียวในวันที่ 6 มิถุนายน

ที่มา: Dune Analytics@goyem (2023.6.12)

ที่มา: Dune Analytics@impossiblefinance (2023.6.12)

8.2 ชี้ไปที่พูล

8.2.1 BendDAO

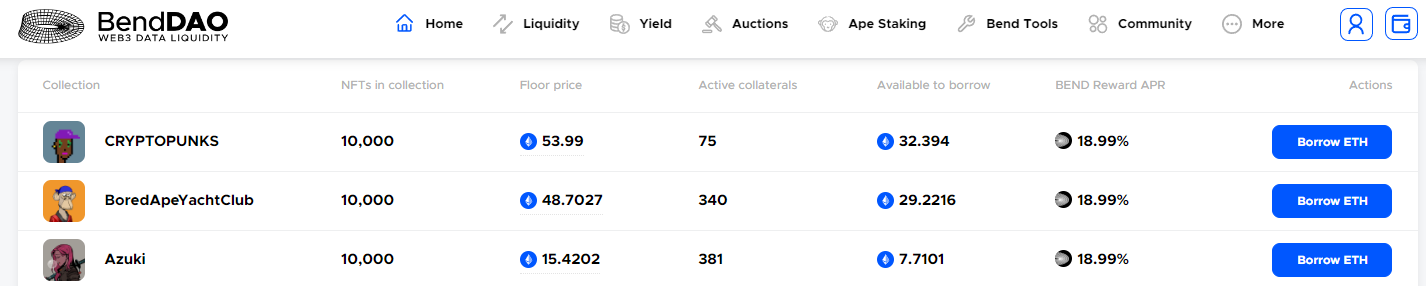

โมเดลเพียร์ทูพูลนำโดย BendDAO BendDAO เป็นข้อตกลงการให้กู้ยืม NFT แบบ เพียร์ทูพูล (Peer-to-Pool) แรกของอุตสาหกรรม โดยให้บริการแก่ผู้ถือบลูชิป NFT เป็นหลัก บลูชิป NFT ที่ถูกจำนองใน (พูล) ให้ยืม ETH อย่างรวดเร็วในกลุ่มทุน ผู้ฝาก (จุด) มอบ Ethereum ให้กับกลุ่มทุน (พูล) เพื่อรับดอกเบี้ยที่เป็นสกุลเงิน ETH และทั้งผู้ยืมและผู้ยืมจะได้รับรางวัลการขุด BEND เมื่อ NFT ที่ถูกจำนอง การชำระบัญชีจะเกิดขึ้นเมื่อราคาลดลงถึงระดับหนึ่ง ปัจจุบัน NFT ที่สนับสนุนโดย BendDAO สำหรับการกู้ยืมจำนองประกอบด้วย NFT บลูชิปหลัก 10 รายการ

ที่มา: BendDAO

อินเทอร์เฟซ BendDAO:

ที่มา: BendDAO

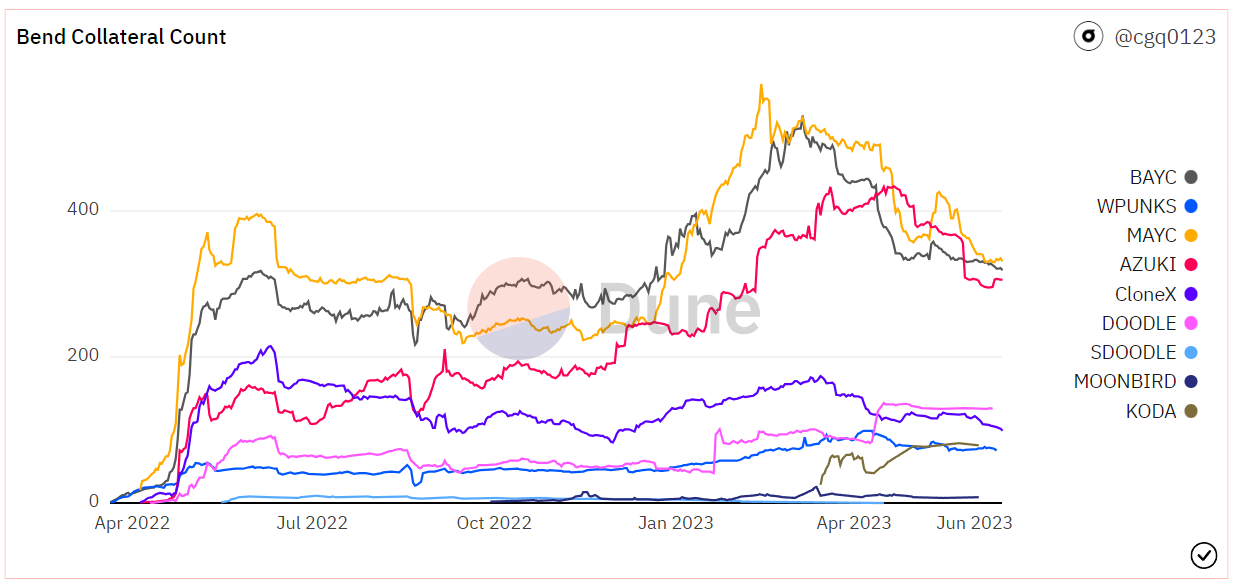

ปริมาณหลักประกัน NFT ชิปสีน้ำเงินของ BendDAO:

ที่มา: Dune Analytics@cgq 0123 (2023.6.12)

ข้อมูลราคาพื้นของ NFT ได้มาจาก Bend oracle ซึ่งได้รับการพัฒนาร่วมกันโดยทีมงาน BendDAO และ Chainlink ข้อมูลดั้งเดิมของ oracle มาจากราคาพื้นของ Opensea, Control

ที่มา: BendDAO

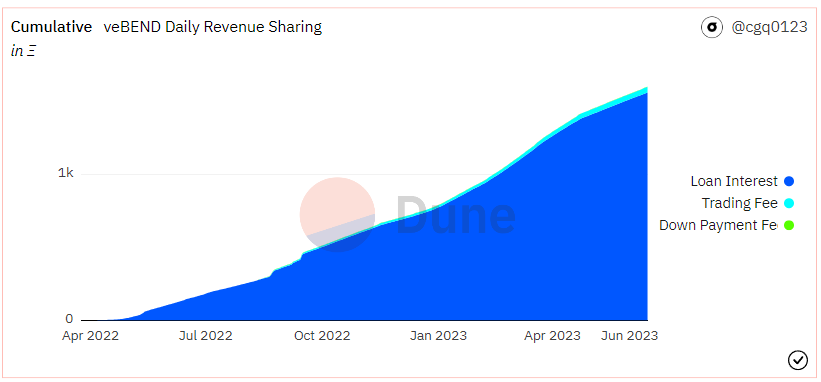

นับตั้งแต่เปิดตัวโปรโตคอลในเดือนมีนาคม 2565 ฟังก์ชันต่างๆ ของโปรโตคอลก็ได้รับการอัปเดตและทำซ้ำอย่างต่อเนื่อง และทีมงานก็ยังคงพัฒนาธุรกิจใหม่อย่างต่อเนื่องเพื่อตอบสนองความต้องการของตลาด ปัจจุบัน นอกเหนือจากธุรกิจการให้กู้ยืมหลักแล้ว BendDAO ยังได้เปิดตัวตลาดการซื้อขายในตัว ซึ่งสนับสนุนฟังก์ชันใหม่ๆ เช่น สินเชื่อแฟลช และ คำสั่งซื้อที่รอดำเนินการเป็นหลักประกัน ตลอดจนการให้กู้ยืมแบบ peer-to-peer (Peer -to-Peer) และการวางเดิมพันสำหรับฟังก์ชันการจับคู่สินทรัพย์ของ Yuga Labs Bend Ape Stake

ที่มา: Dune Analytics@cgq 0123 (2023.6.12)

แหล่งที่มาของค่าธรรมเนียมสำหรับโปรโตคอล BendDAO เกี่ยวข้องกับธุรกิจการให้กู้ยืม (1) ดอกเบี้ยเงินกู้ (2) ค่าธรรมเนียมฟังก์ชั่นสินเชื่อฟ้าผ่า (ชำระโดยผู้ซื้อ อัตรา 1%) นอกจากนี้ยังมีค่าธรรมเนียมการตลาดการทำธุรกรรม (ผู้ขายจ่ายอัตรา 2%) แต่ไม่เกี่ยวข้องกับธุรกิจการให้กู้ยืม ส่วนหนึ่งที่เข้าสู่คลังของประเทศเป็นรายได้ตามสัญญาคือ (1) 30% ของดอกเบี้ยที่ผู้ให้กู้จ่าย และ (2) 50% ของค่าบริการสินเชื่อฟ้าผ่า

ที่มา: Dune Analytics@cgq 0123 (2023.6.12)

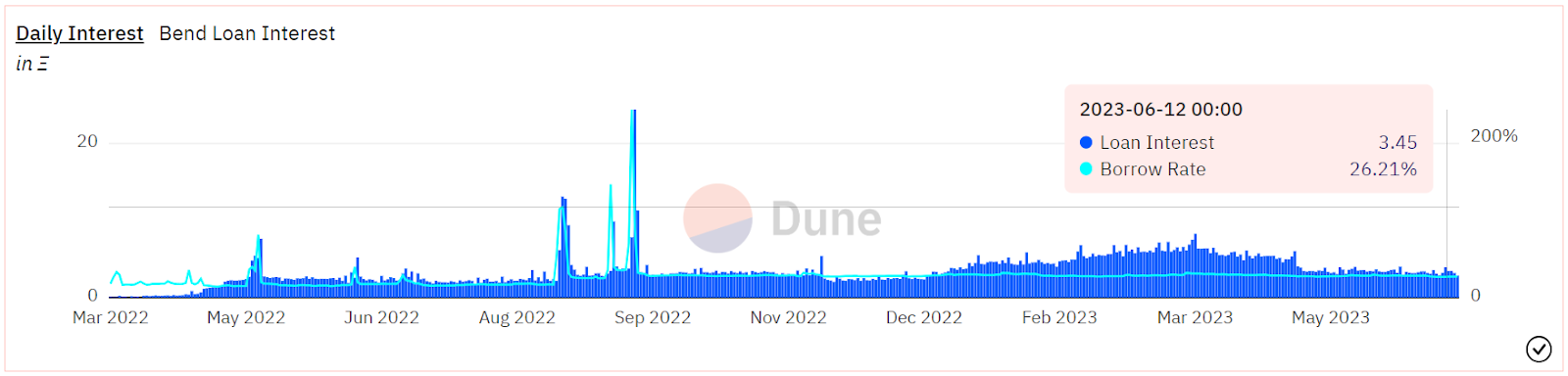

ณ วันที่ 12 มิถุนายน BendDAO ได้กู้ยืมออกไปแล้วมากกว่า 170,000 ETH โดยยอดการให้ยืมในวันเดียวอยู่ที่ 4,340 ETH ในเดือนพฤษภาคม 2022 รายได้รวมของโครงการอยู่ที่ 1,669 ETH โดยมีรายได้ดอกเบี้ยเงินกู้ 1,563 ETH คิดเป็นประมาณ 94% ในฐานะโครงการพูลแบบ peer-to-peer BAYC / MAYC / Cryptopunks เป็นเป้าหมายการจำนองบลูชิปหลักสามประการ ซึ่งปัจจุบันคิดเป็นสัดส่วนมากกว่า 70% ของจำนวนการจำนอง ตั้งแต่ปีนี้ APR อัตราดอกเบี้ยต่อปีของสินเชื่อโครงการยังคงอยู่ในช่วง 25 ถึง 30% และรายได้ดอกเบี้ยรายวันจะอยู่ที่ประมาณ 3 ถึง 6 ETH

ที่มา: Dune Analytics@cgq 0123 (2023.6.12)

8.2.2 DROPS

DROPS ดำเนินธุรกิจตลาดสกุลเงินที่คล้ายกับ Compound ซึ่งผู้ใช้สามารถจำนำพอร์ตการลงทุน NFT เพื่อรับเงินกู้ใน USDC และ ETH NFT จะกำหนดราคาตาม Chainlink oracles ซึ่งจะปรับตามค่าผิดปกติและค่าเฉลี่ยเมื่อเวลาผ่านไป

เช่นเดียวกับ Compound และ Aave DROPS ใช้ฟังก์ชันดอกเบี้ยแบบแบ่งส่วนซึ่งกำหนดเป้าหมายอัตราการใช้ประโยชน์เฉพาะ ดังนั้นเมื่อมีเงินทุนไม่เพียงพอสำหรับการถอน อัตราดอกเบี้ยที่ผู้กู้ยืมจ่ายจะเพิ่มขึ้นอย่างมาก

เพื่อจำกัดความเสี่ยงของผู้ให้บริการสภาพคล่อง DROPS จะแยกโปรโตคอลออกเป็นกลุ่มแยก โดยแต่ละกลุ่มมีคอลเลกชัน NFT ของตัวเอง สิ่งนี้คล้ายกับวิธีการทำงานของ Fuse บน Rari Capital เพื่อให้ผู้ให้กู้เลือกคอลเลกชันที่พวกเขาพอใจ

ที่มา: DROPS

ปัจจุบัน DROPS มีทุนกู้ยืมสะสมมากกว่า11 ล้านเหรียญสหรัฐ(ณ วันที่ 6.12)

ที่มา: Dune Analytics @metastreet / @goyem (2023.6.12)

8.3 ไฮบริด

8.3.1 ParaSpace

ParaSpace เป็นโปรโตคอลการให้กู้ยืม NFT ที่ใช้การรวมกลุ่มแบบ peer-to-peer เป็นรูปแบบพื้นฐาน ช่วยให้ผู้ใช้สามารถจำนองและให้ยืม NFT และโทเค็นที่ทดแทนกันได้ ParaSpace ช่วยให้ผู้ใช้สามารถจัดแพ็คเกจพอร์ตโฟลิโอสินทรัพย์ของโทเค็น ERC-721 หรือโทเค็น ERC-20 จากนั้นจำนองและให้ยืมสินทรัพย์ที่แพ็คเกจโดยใช้เงินทุนที่ไม่ได้ใช้เพื่อการลงทุนเพิ่มเติมเพื่อปรับปรุงประสิทธิภาพเงินทุนของสินทรัพย์ในห่วงโซ่ผู้ใช้ ไม่สูง ปัญหาและสร้างรายได้จากมัน

ที่มา: ParaSpace

รูปแบบการให้กู้ยืมจำนองที่เป็นนวัตกรรมใหม่ของ ParaSpace เป็นผู้บุกเบิกระบบสินเชื่อข้ามหลักประกันระบบแรก แทนที่จะใช้การออกแบบกลุ่มหลักประกันแยกที่นำมาใช้โดยแพลตฟอร์มที่มีอยู่ ซึ่งจะช่วยให้ผู้ใช้กู้ยืมโดยใช้หลักประกันทั้งหมดด้วยวงเงินเครดิตเดียว

ที่มา: ParaSpace

การจำนองทรัพย์สิน NFT ของคุณผ่าน ParaSpace จะสร้างวงเงินเครดิตสำหรับคุณและเป็นปัจจัยด้านสุขภาพสำหรับพอร์ตสินเชื่อทั้งหมดของคุณ ตราบใดที่ปัจจัยด้านสุขภาพของพอร์ตโฟลิโอที่มีหลักประกันทั้งหมดของคุณอยู่เหนือ 1 NFT ใดๆ ของคุณจะไม่ทำให้เกิดการประมูลการชำระบัญชี

ระบบเครดิตนี้คล้ายกับระบบการประเมินมูลค่าที่ประเมินมูลค่าของหลักประกันทั้งหมดของคุณและอนุมัติสินเชื่อโดยอัตโนมัติตามการประเมินนั้น ตราบใดที่เป็นประเภทหลักประกันที่ ParaSpace รองรับ คุณสามารถให้ยืมและยืมตามมูลค่ารวมได้

นี่คือโหมดเลเวอเรจข้ามมาร์จิ้น

นอกจากนี้ ParaSpace ยังได้ออกแบบกลไกการชำระบัญชี การประมูลดัตช์แบบไฮบริด ซื้อก่อน จ่ายทีหลัง ภายใต้ระบบเครดิต สินเชื่อ NFT มูลค่าสูงที่หายากสูง และฟังก์ชันการขายชอร์ต เพื่อตอบสนองความต้องการของผู้ใช้ใน ตลาด NFT ในปัจจุบัน

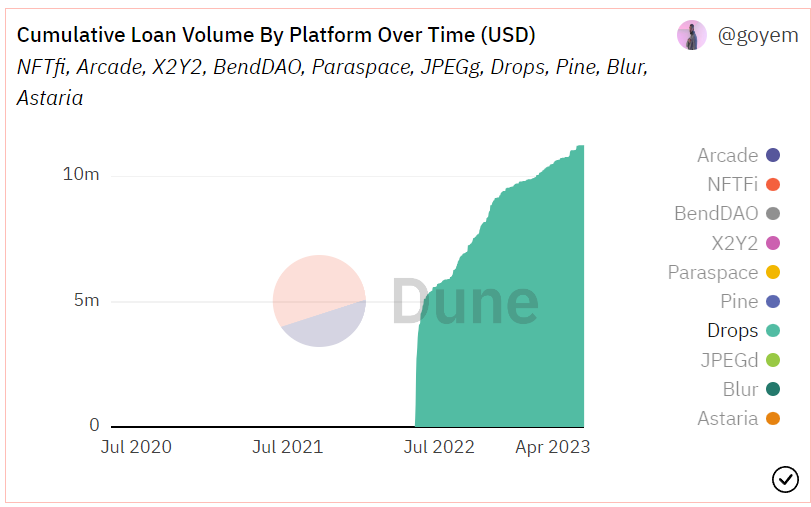

นับตั้งแต่เปิดตัวอย่างเป็นทางการในเดือนธันวาคม 2565 จะเห็นได้ว่าขนาดธุรกิจของ ParaSpace เติบโตขึ้นอย่างรวดเร็วและมีอัตราการเติบโตสูงกว่าข้อมูลตลาดการให้กู้ยืม NFT โดยรวมอย่างมาก ในช่วง 6 เดือนที่ผ่านมา ข้อมูลการให้กู้ยืมได้แซงหน้า BendDAO ไปอย่างสิ้นเชิง ปัจจุบัน กองทุนกู้ยืมสะสมของโครงการมีมูลค่าเกือบ 300 ล้านดอลลาร์สหรัฐ (ข้อมูล ณ วันที่ 12 มิถุนายน 2566) และจำนวนผู้ใช้สะสมเกิน 13,000 ราย ในเดือนเมษายนของปีนี้ ยอดเงินกู้รายสัปดาห์แตะระดับมากกว่า 20 ล้านดอลลาร์สหรัฐ และข้อมูลในเดือนล่าสุดยังคงรักษาระดับสินเชื่อรายสัปดาห์ไว้ที่ 5 ล้านดอลลาร์สหรัฐ

ที่มา: Dune Analytics@goyem (2023.6.12)

8.4 CDP คลังหนี้ที่มีหลักประกัน

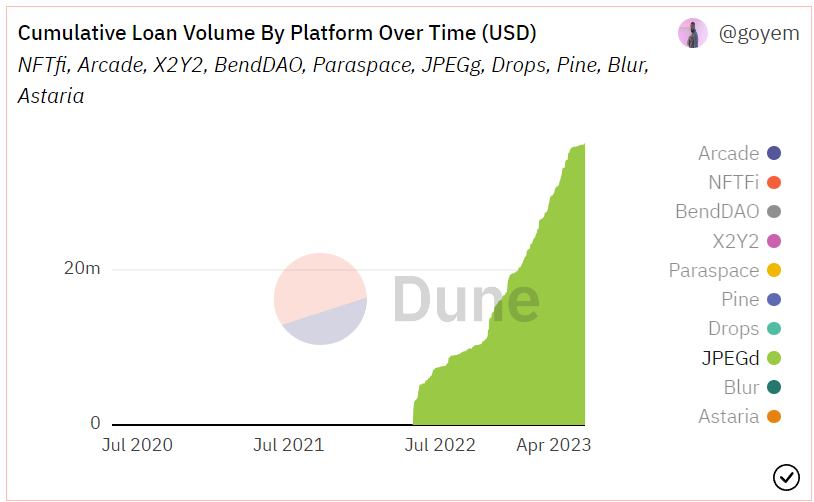

8.4.1 JPEG'd

JPEGd เป็นโปรโตคอลการให้ยืมที่ได้รับการปรับปรุงสำหรับ NFT P2 Pool ซึ่งใช้โมเดล CDP (เหรียญเสถียรที่มีหลักประกัน) ของ MakerDAO เป็นกลไกการให้ยืม ผู้ใช้โปรโตคอลให้คำมั่นว่า NFT จะเข้าสู่โปรโตคอลและให้ยืม PUSd สกุลเงินที่มีเสถียรภาพซึ่งสร้างขึ้นโดยการจำนอง NFT พวกเขาสามารถยืมได้มากถึง 32% ของราคาฐาน PUSd NFT แรกที่อนุญาตให้จำนอง JPEGd ได้คือ CryptoPunks อัตราดอกเบี้ยเงินกู้รายปีเริ่มต้นคือ 2% และค่าธรรมเนียมการกู้ยืมครั้งเดียวคือ 0.5% JPEG จะกำหนด LTV (มูลค่าเงินกู้/ราคาพื้นหลักประกัน) ไว้ที่ 32% และการชำระบัญชีจะเกิดขึ้นเมื่อ LTV ถึง 33%

ที่มา: JPEGd

เนื่องจากความผันผวนอย่างมากของราคาพื้น NFT JPEG จึงใช้ Chainlink เป็นแหล่งข้อมูล โดยแกนหลักคือราคาเฉลี่ยถ่วงน้ำหนักตามเวลา เป็นมูลค่าการกล่าวขวัญว่า JPEGd ได้ออกแบบกลไกการประกันภัยแบบใหม่ ผู้ใช้สามารถเลือกที่จะจ่าย 5% ของต้นทุนการกู้ยืมของสินเชื่อเพื่อการประกันภัย เมื่อชำระบัญชีแล้ว พวกเขาสามารถชำระหนี้ ดอกเบี้ยค้างรับ และ 25% NFT จะซื้อคืนหลังจากการชำระบัญชี แต่หนี้นี้จะต้องชำระคืนภายใน 72 ชั่วโมง มิฉะนั้น NFT จะเป็นของ JPEGd DAO

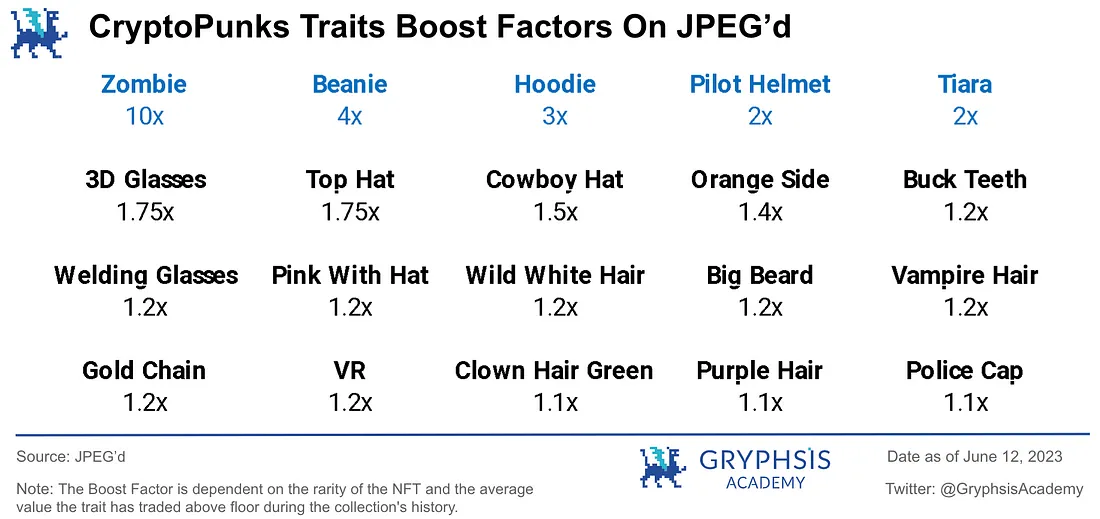

นวัตกรรมอีกประการหนึ่งของ JPEG คือการให้การประเมินมูลค่าแบบถ่วงน้ำหนักตามแพลตฟอร์มสำหรับความหายากของ NFT บลูชิปที่กำหนด (CryptoPunks, BAYC, Azuki) สำหรับคุณลักษณะเฉพาะแต่ละรายการ หลังจากการถ่วงน้ำหนักที่แตกต่างกัน การประเมินจะได้รับรางวัลการเพิ่มน้ำหนักที่สอดคล้องกัน ปัจจุบันมีแพลตฟอร์มในตลาดค่อนข้างน้อยที่ให้การประเมินมูลค่าสำหรับคุณลักษณะที่หายาก

นอกจากนี้ pETH ที่สร้างจาก JPEGd และคู่สินทรัพย์ ETH-pETH มีอัตราผลตอบแทนที่ค่อนข้างดีเมื่อให้คำมั่นสัญญากับ Convex โดยจุดสูงสุดจะอยู่ที่ประมาณ 30~45% ในต้นปี 2566

ปัจจุบันกองทุนกู้ยืมสะสมของโครงการเกิน 36 ล้านดอลลาร์สหรัฐ (ข้อมูลปี 2566.6.12) ตั้งแต่เดือนมกราคมถึงกุมภาพันธ์ของปีนี้ ยอดการให้กู้ยืมสูงถึงประมาณ 770,000 ดอลลาร์สหรัฐในสัปดาห์เดียว ข้อตกลงการให้กู้ยืม NFT ประเภท CDP มีส่วนแบ่งตลาดโดยรวมค่อนข้างน้อย

ที่มา: Dune Analytics@goyem (2023.6.12)

9. ความเสี่ยงและแนวโน้ม

แม้ว่าช่องทางการให้กู้ยืม NFT ในปัจจุบันจะมีการพัฒนาอย่างรวดเร็ว แต่ความเสี่ยงที่สำคัญบางประการก็ไม่สามารถละเลยได้ในเวลาเดียวกัน:

1) ความเสี่ยงจากความผันผวนของการประเมินมูลค่าหลักประกัน NFT (ความเสี่ยงจากหนี้เสีย)

สำหรับโครงการให้ยืม สถานการณ์กรณีที่เลวร้ายที่สุดคือสภาพคล่องของแหล่งเงินทุนลดลง และผู้กู้ยืมที่กู้ยืมเพื่อยึดสินทรัพย์จะล้มละลายและไม่สามารถชำระคืนได้

สำหรับข้อตกลงการให้กู้ยืม NFT วิธีการแยกแยะออบเจ็กต์หลักประกัน NFT คุณภาพสูงมีความสำคัญอย่างยิ่ง เมื่อราคาพื้นของซีรีส์ NFT ที่จำนองลดลงอย่างรวดเร็ว ผู้ให้กู้หลายรายอาจริเริ่มที่จะสละสินทรัพย์ NFT และเลือกที่จะผิดนัดชำระหนี้และไม่ชำระคืนเงินกู้ ในกรณีนี้ NFT ที่ราคาทรุดตัวลงมีแนวโน้มที่จะไม่มีใครเสนอราคา

(การทบทวนเหตุการณ์ทางประวัติศาสตร์ - วิกฤตสภาพคล่องของ BendDAO: ตั้งแต่เดือนสิงหาคมถึงกันยายน 2022 ราคาขั้นต่ำของ blue-chip NFT ลดลงโดยรวม สินทรัพย์หลักประกันหลายรายการทำให้เกิดการชำระบัญชี และไม่มีผู้ใดเสนอราคา ความตื่นตระหนกของตลาดทำให้กลุ่มเงินทุนถอนตัว ETH จำนวนมาก ส่งผลให้สภาพคล่องของพูลแห้ง อัตราดอกเบี้ยเงินกู้และเงินฝาก เพิ่มสูงขึ้น และโปรโตคอล BendDAO เผชิญกับวิกฤติที่อาจเกิดขึ้น ต่อมา เพื่อตอบสนองต่อวิกฤติ ทีมงานได้ริเริ่มข้อเสนอเพื่อแก้ไขพารามิเตอร์บางอย่าง ใน ในวันต่อมา เงินทุนในกลุ่มโปรโตคอลจะค่อยๆ ฟื้นตัว ความเชื่อมั่นของตลาดผ่อนคลายลง และอัตราการใช้กองทุนและอัตราการให้กู้ยืมกลับสู่ระดับปกติ)

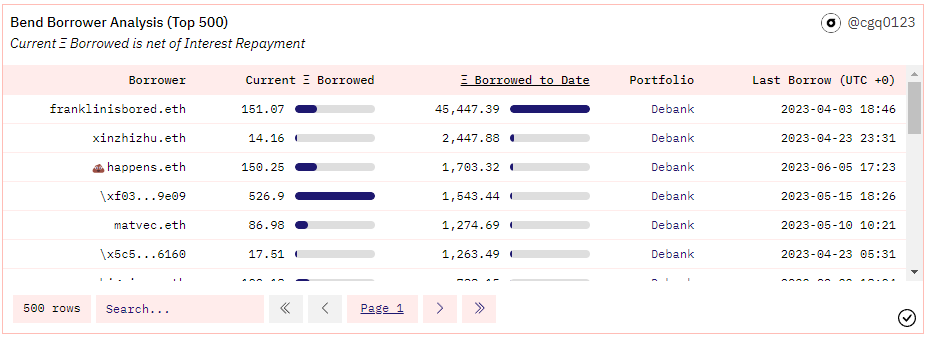

2) ผู้ใช้เป้าหมายทางธุรกิจที่มีความเข้มข้นสูง

การให้กู้ยืม NFT นั้นไม่ได้มีผู้ชมจำนวนมาก แม้ว่าอุตสาหกรรมโดยรวมจะมีการพัฒนาอย่างรวดเร็ว แต่ก็สามารถเห็นได้จากข้อมูลการดำเนินงานของบางโครงการที่มีผู้ใช้อันดับต้น ๆ คิดเป็นสัดส่วนที่ค่อนข้างใหญ่ของธุรกิจและปริมาณธุรกิจของ โครงการไปยังกลุ่มลูกค้าเป้าหมายหลัก มีการพึ่งพาอยู่บ้าง

ตัวอย่าง:

โปรโตคอล BendDAO: ณ วันที่ 12 มิถุนายน 2023 จำนวนเงินกู้สะสมคือ 178820 ETH และ Franklinisbored.eth ผู้ใช้ที่มีจำนวนเงินกู้สะสมมากที่สุด ได้ให้ยืมทั้งหมด 45447 ETH ซึ่งคิดเป็นมากกว่า 25% ของธุรกิจทั้งหมด ปริมาณ.

ที่มา: Dune Analytics@cgq 0123 (2023.6.12)

3) พื้นที่สำหรับการเติบโตของปริมาณธุรกิจติดตามอาจมีจำกัด

เพื่อให้มั่นใจถึงการพัฒนาที่ดีของธุรกิจ โครงการให้กู้ยืม NFT มักจะมุ่งเน้นไปที่การเลือกเป้าหมาย NFT ระดับบลูชิปคุณภาพสูงให้เป็นสินทรัพย์จำนอง โดยมีความเห็นพ้องต้องกันด้านราคาที่แข็งแกร่งและการต้านทานความเสี่ยง อย่างไรก็ตาม ประเภทของ blue-chip NFT ที่ตรงตามเงื่อนไขดังกล่าวนั้นมีจำกัด และจำนวนเงินที่ออก NFT ของแต่ละโครงการจะได้รับการแก้ไข ในสภาพแวดล้อมของตลาดในปัจจุบัน การรวมเป้าหมายการจำนอง NFT คุณภาพสูงแบบค่อยเป็นค่อยไปนั้นจำเป็นต้องใช้การทดสอบตลาดเป็นระยะเวลานาน และเป็นการยากที่จะคาดการณ์และตัดสินล่วงหน้า สิ่งนี้มีข้อจำกัดบางประการเกี่ยวกับขนาดตลาดการให้กู้ยืม NFT โดยรวมและพื้นที่การเติบโตของธุรกิจ และอาจเป็นจุดเสี่ยงที่อาจเกิดขึ้น

ในส่วนของการพัฒนาตลาด NFT โดยรวมในปัจจุบัน หมวดหมู่ย่อย ได้แก่ blue-chip PFP (รูปภาพโปรไฟล์) สินทรัพย์ GameFi คุณภาพสูง และสินทรัพย์ NFT ที่มีการเสริมศักยภาพโครงการที่เป็นเอกลักษณ์จะเป็นส่วนสำคัญของการพัฒนาอุตสาหกรรมในอนาคต เมื่ออุตสาหกรรมเติบโตขึ้น ผู้ใช้จะยอมรับและลงทุนในสาขา NFT มากขึ้นเรื่อยๆ และการเชื่อมโยงระหว่าง NFT กับชีวิตจริงจะมีความหลากหลายมากขึ้นเรื่อยๆ และอิทธิพลของ NFT จะยังคงแตกต่างไปพร้อมกับอนุพันธ์ต่างๆ ด้วยการเติบโตของขนาดตลาด NFT โดยรวม โอกาสสำหรับกลุ่ม NFT ในกลุ่มต่างๆ ก็จะเพิ่มขึ้นพร้อมๆ กัน สำหรับการให้กู้ยืม NFT ความหลากหลายของโปรโตคอลสามารถตอบสนองความต้องการของผู้ใช้ที่แตกต่างกัน หากข้อตกลงการให้กู้ยืมโดยรวมสามารถบรรลุกิจกรรมสูงและเมื่อใด ความนิยมมีสูง โดยจะสามารถให้บริการโซลูชั่นสภาพคล่องแบบสองทางระหว่างผู้ใช้ NFT และ Defi ได้ดียิ่งขึ้น

10. บทส่งท้าย

ในตลาด NFT ในปัจจุบัน ผู้ใช้ส่วนใหญ่ยังคงกระจุกตัวอยู่ในตลาดและผู้รวบรวมข้อมูลที่มีเกณฑ์การดำเนินงานต่ำที่สุด อย่างไรก็ตาม ทั้งสองฟิลด์นี้ไม่ได้แสดงให้เห็นถึงประสิทธิภาพของเงินทุนสูงสุดอย่างเต็มที่ เมื่อมีผู้ใช้เข้าร่วมในฟิลด์ NFT มากขึ้น การใช้ NFT ทางการเงินเพื่อปรับปรุงประสิทธิภาพเงินทุนของตลาดอย่างมีประสิทธิภาพมากขึ้น และดึงดูดความสนใจของผู้ใช้อาจเป็นจุดระเบิดอย่างต่อเนื่องของการเติบโตของธุรกิจ Web 3

การให้ยืม NFT เป็นส่วนสำคัญของการจัดหาเงินทุน NFT การปรับปรุงเครื่อง oracle และกลไกการชำระบัญชีได้ค่อยๆ เผยถึงความได้เปรียบด้านประสิทธิภาพของ P 2 Pool ในการแข่งขันกับ P 2 P การอัปเดตและการทำซ้ำระหว่างผลิตภัณฑ์ต่างๆ ยังทำให้รูปแบบผลิตภัณฑ์ของตลาดนี้มีความสมบูรณ์มากขึ้นอีกด้วย ปัญหาต่างๆ เช่น วิธีให้คะแนน NFT ต่างๆ อย่างอิสระ การกำหนดราคาและการสร้างสภาพคล่องอย่างถูกต้อง ถือเป็นประเด็นสำคัญในการปรับปรุงประสบการณ์ของลูกค้าให้ดียิ่งขึ้น

เป็นที่เชื่อกันว่าโซลูชันสภาพคล่อง NFT พร้อมกลไกการกำหนดราคาที่สมเหตุสมผลและแม่นยำ ประสบการณ์ผู้ใช้ที่ราบรื่น โมเดลธุรกรรมและโมเดลผลกำไรที่ยั่งยืน และกลไกการควบคุมความเสี่ยงที่สมบูรณ์ จะกลายเป็นรากฐานที่สำคัญของความก้าวหน้าของอุตสาหกรรม NFT-Fi

11. ข้อมูลอ้างอิง

- ข้อมูลเว็บไซต์อย่างเป็นทางการของข้อตกลงการให้กู้ยืม NFT แต่ละฉบับ

-คำอธิบายโดยละเอียดเกี่ยวกับวิธีการทำงานของ NFT Lending และแพลตฟอร์มการให้ยืม

-การจัดหาเงินทุน NFT จะนำมาซึ่งโอกาสที่เป็นระบบหรือไม่? ภาพรวมแผนที่เดียวของ 152 เหตุการณ์บนสนามแข่ง

-โครงการโครงการวิจัย 丨 Benddao: โปรโต คอลการให้เปล่า nft

-ปลดล็อกสภาพคล่อง NFT และตีความวิธีดำเนินการและโครงการตัวแทนของช่องทางการให้กู้ยืม NFT อย่างครบถ้วน

-การวิเคราะห์เชิงลึก NFTFi: พิจารณาการพัฒนา NFTFi ในอนาคตจากตลาดปัจจุบัน

-องค์ประกอบขั้นสูงสำหรับ NFTFi丨 ของโครงการที่มีความสำคัญในการให้การเช่าซื้อ ส่วนส่วนและสาขาอื่นๆ

-โปรโตคอลการให้ยืม NFT แบบข้ามขอบ ParaSpace เป็น นักฆ่า BendDAO หรือไม่

-Introducing ParaSpace Pt.1 — Universal Liquidity, Instantly Unlocked

-ภาพรวมของแพลตฟอร์มการให้ยืม NFT ParaSpace

-Road to Financialization of NFTs

-Dune Analytics (@metastreet @goyem)

-Dune Analytics (@impossiblefinance)

บทความนี้เผยแพร่เมื่อวันที่ 2023.06.22 ลิงก์ต้นฉบับ:

NFT Lending: An In-depth Analysis of Market Dynamics, Risk Landscape, and Future Prospects