LD Macro Weekly 2023/06/05: ไฟแห่ง AI หยุดไม่ได้

ข้อความ

วิกฤตเพดานหนี้ได้รับการแก้ไข ข้อมูลนอกภาคเกษตรเกินความคาดหมายอย่างมาก นำมาซึ่งการมองโลกในแง่ดี และตลาดหุ้นของประเทศพัฒนาแล้วที่นำโดยสหรัฐอเมริกายังคงทะยานขึ้นอย่างต่อเนื่อง

ตลาดการเข้ารหัสยังได้รับแรงหนุนจากการมองโลกในแง่ดีของตลาดดั้งเดิม แต่โดยทั่วไปแล้วไม่สามารถกู้คืนการลดลงก่อนหน้านี้ได้ ซึ่งเห็นได้ชัดว่าอ่อนแอกว่าตลาดหุ้น หาก AI ติดตามฟองสบู่เร็วเกินไปและตกอยู่ในภาวะ stagflation , "ตงเฟิง" นี้อาจหายไป ;

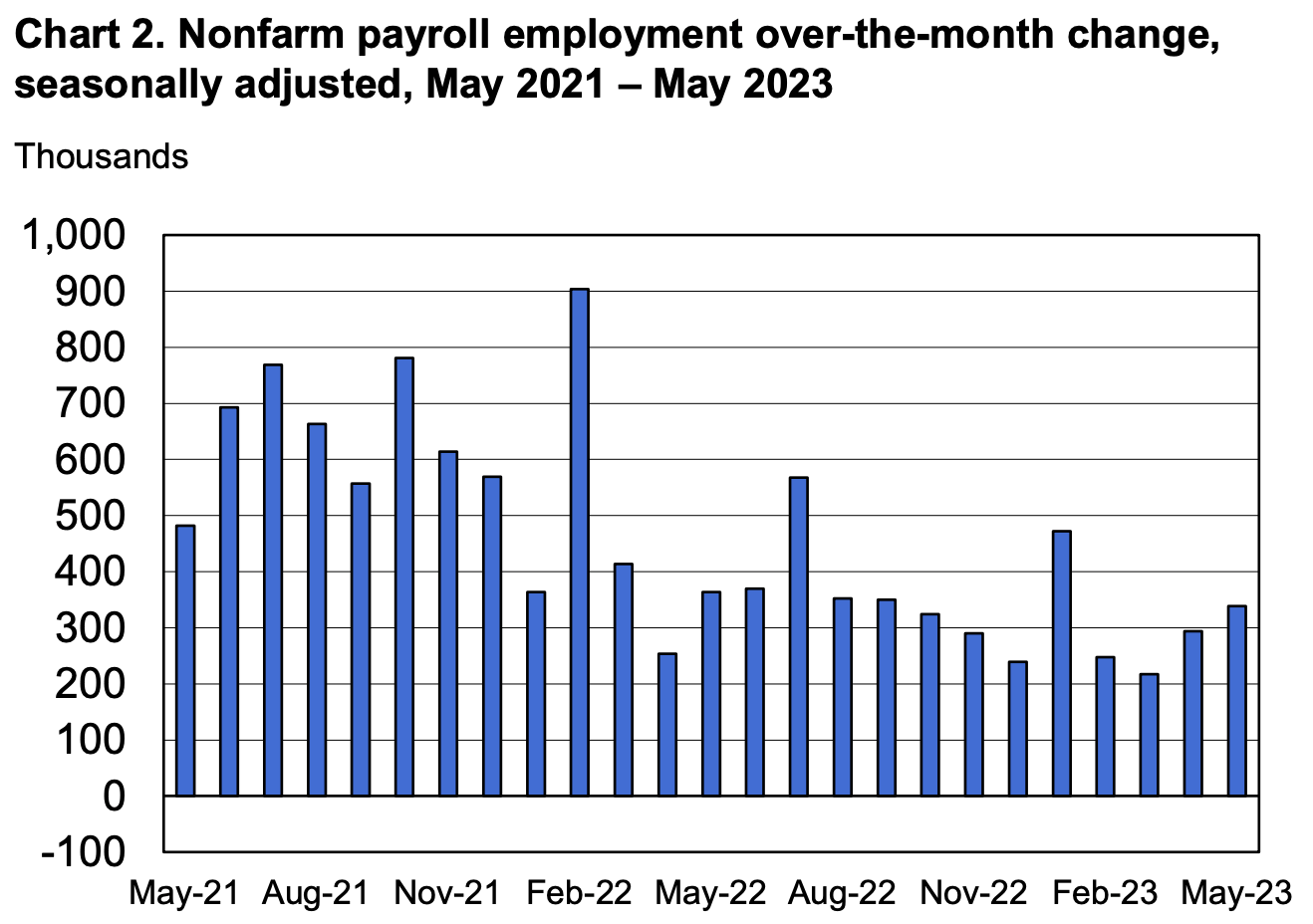

การเติบโตของการจ้างงานนอกภาคเกษตรที่ซบเซาอาจส่งสัญญาณความตึงเครียดในตลาดแรงงานที่ผ่อนคลายลง โดยมีความสัมพันธ์แบบ Lead-Lag ระหว่างชั่วโมงการทำงานและการจ้างงาน

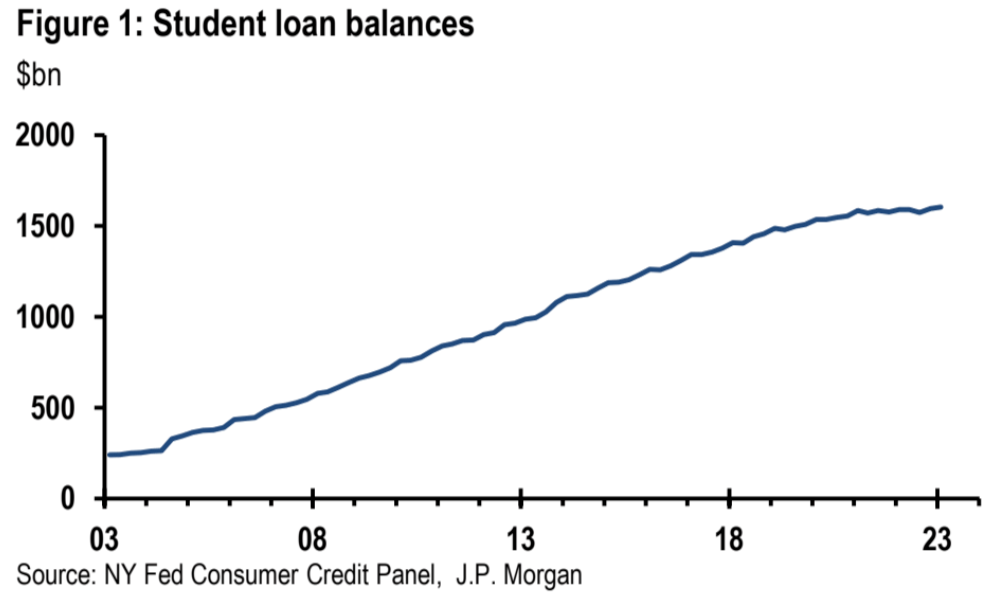

การสิ้นสุดโครงการปลดหนี้นักเรียนมูลค่า 1.6 ล้านล้านดอลลาร์อาจส่งผลกระทบต่อการใช้จ่ายของผู้บริโภคในช่วงปลายฤดูร้อน

เฟดคาดว่าจะหยุดชั่วคราวในเดือนมิถุนายน แต่การปรับขึ้นอัตราดอกเบี้ยอาจเกิดขึ้นได้หากเจ้าหน้าที่เฟดไม่ให้ความสนใจอย่างใกล้ชิดกับผลกระทบเชิงลบต่อการเติบโตทางเศรษฐกิจและการเข้มงวดด้านสินเชื่อ

กองทุนตราสารทุนเห็นการไหลเข้ารายสัปดาห์ที่แข็งแกร่งที่สุดในรอบ 17 สัปดาห์เมื่อสัปดาห์ที่แล้ว โดยกองทุนเทคโนโลยีเห็นการไหลเข้าสูงสุดเป็นประวัติการณ์

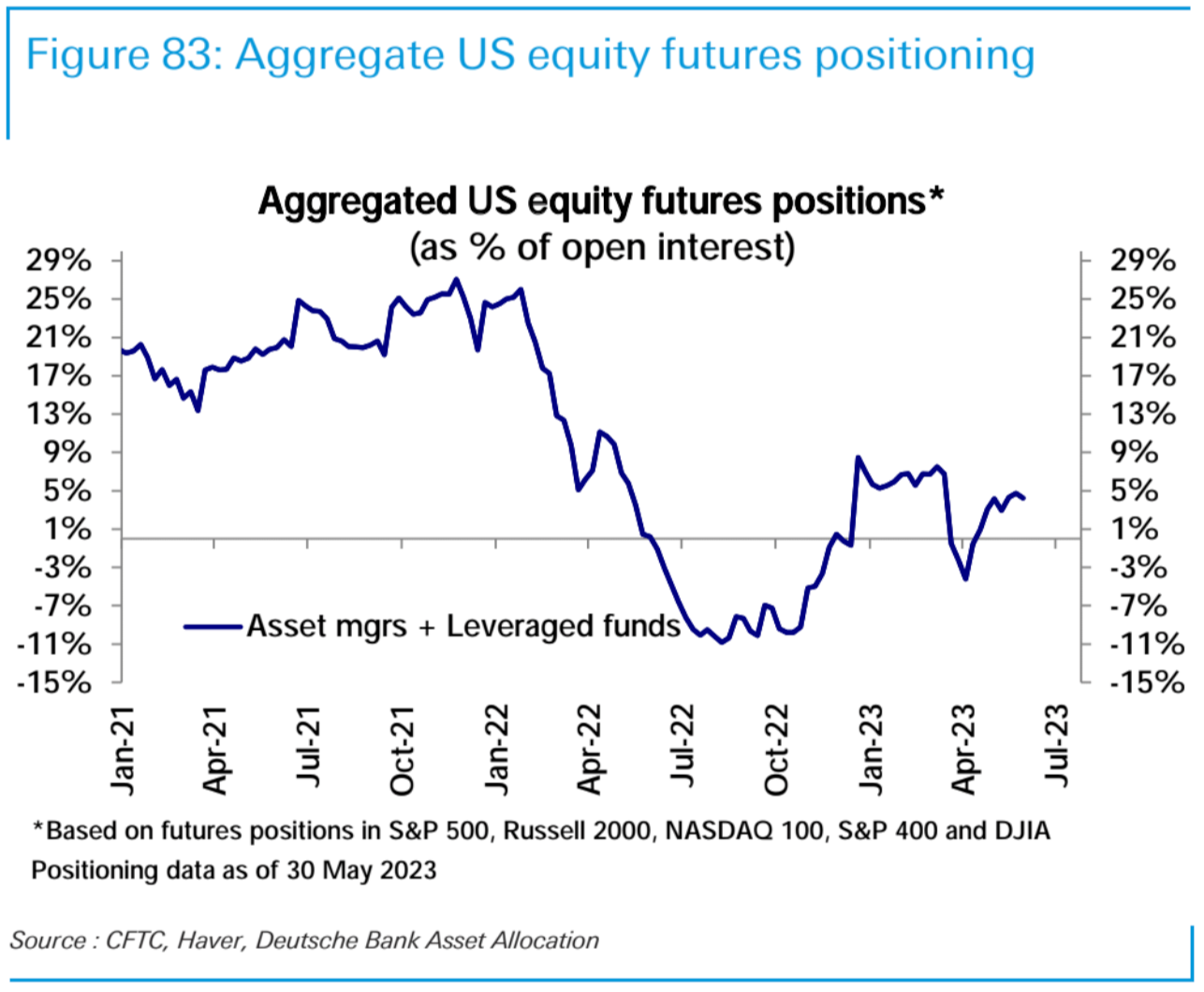

แม้ตลาดจะปรับตัวขึ้น แต่สถานะ Long สุทธิของนักเก็งกำไรรายใหญ่ในหุ้นสหรัฐฯ ลดลงเล็กน้อยจากสัปดาห์ก่อน

ข้อมูลแสดงให้เห็นว่านักเก็งกำไรรายใหญ่อาจเพิ่มตำแหน่งสปอตของพวกเขาในระดับที่ค่อนข้างสูง แต่ในขณะเดียวกันพวกเขาก็ยังไม่ละทิ้งการป้องกันที่เป็นขาลง แม้ว่าการเปิดรับสุทธิจะไม่สูง แต่อำนาจการซื้อสปอตอาจถูกใช้ไปมาก ;

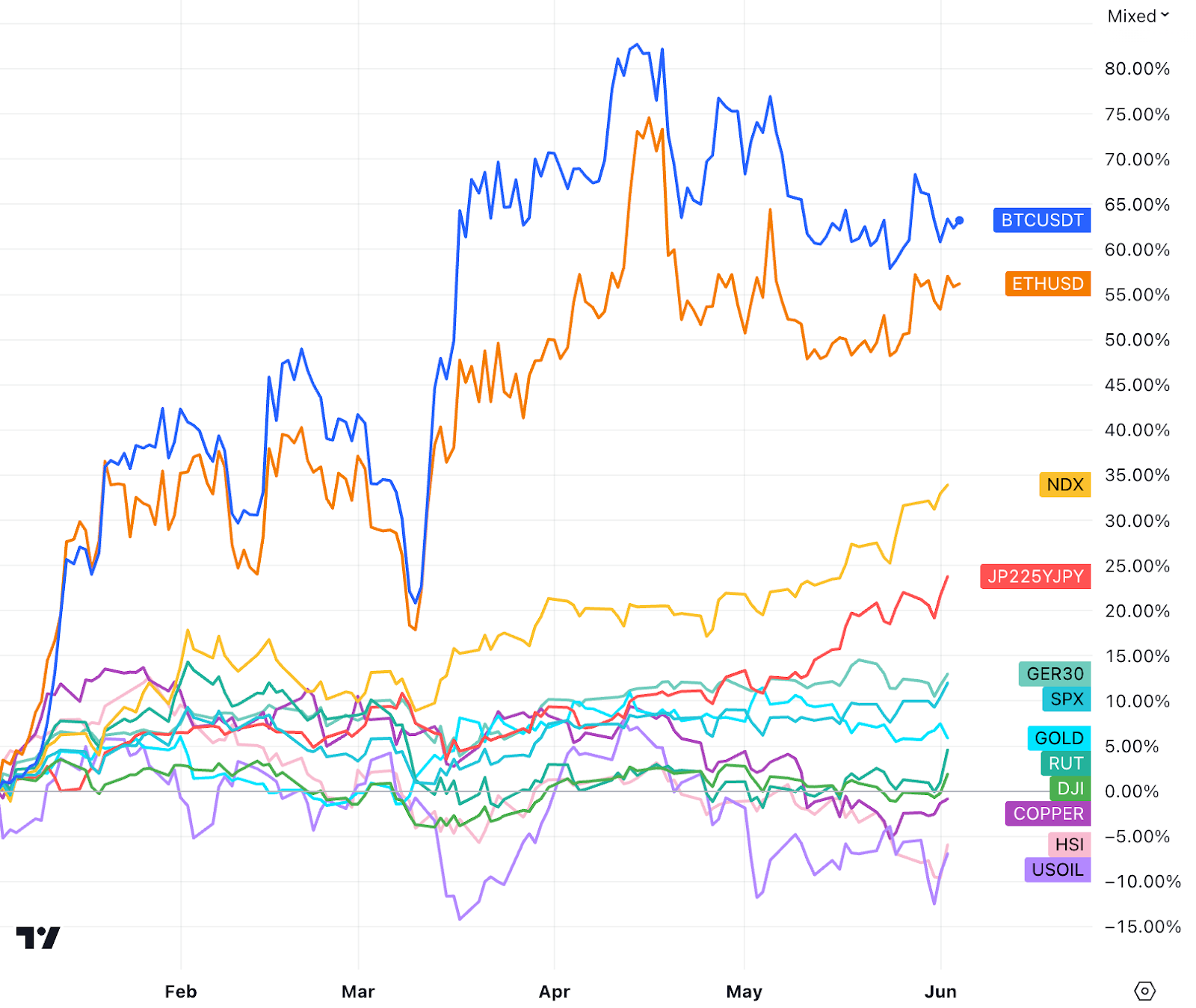

ตั้งแต่เดือนพฤษภาคม Ethereum ยังคงทำงานได้ดีกว่า Bitcoin เนื่องจากอุปสงค์ที่ลดลงสำหรับการกำหนดค่าทางเลือก และอิทธิพลของอุปสงค์และอุปทานที่มีต่อราคาก็เพิ่มขึ้น ในขณะที่ Ethereum ค่อนข้างจะฝืด

เมื่อวิกฤตหนี้ได้รับการแก้ไขแล้ว สัปดาห์นี้ค่อนข้างเงียบ เราจะเห็นข้อมูลเพิ่มเติมเกี่ยวกับการใช้จ่ายทางธุรกิจ และให้ความสนใจกับผลกระทบของการเปิดตัวแพลตฟอร์มซื้อขายล่วงหน้าของ Coinbase

รีวิวตลาดรายสัปดาห์

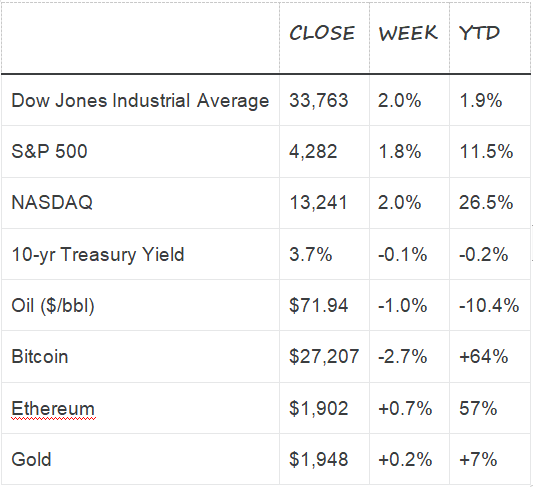

สัปดาห์ที่แล้วความเชื่อมั่นด้านความเสี่ยงทั่วโลกยังคงร้อนระอุขึ้นอย่างต่อเนื่อง เฟด คาดเลื่อนขึ้นดอกเบี้ยเพียง 1 เดือน แต่ดัชนีหุ้นของประเทศพัฒนาแล้วทำนิวไฮโดยเฉพาะหลังข้อมูลนอกภาคเกษตรที่แข็งแกร่งเมื่อวันศุกร์, พันธบัตร อัตราผลตอบแทนของตลาดเพิ่มขึ้นอย่างรวดเร็วพร้อมกับดัชนีหุ้น VIX ลดลงสู่ระดับก่อนเกิดโควิด แสดงให้เห็นว่าผู้เข้าร่วมตลาดมองโลกในแง่ดีเกี่ยวกับแนวโน้มเศรษฐกิจในอนาคต

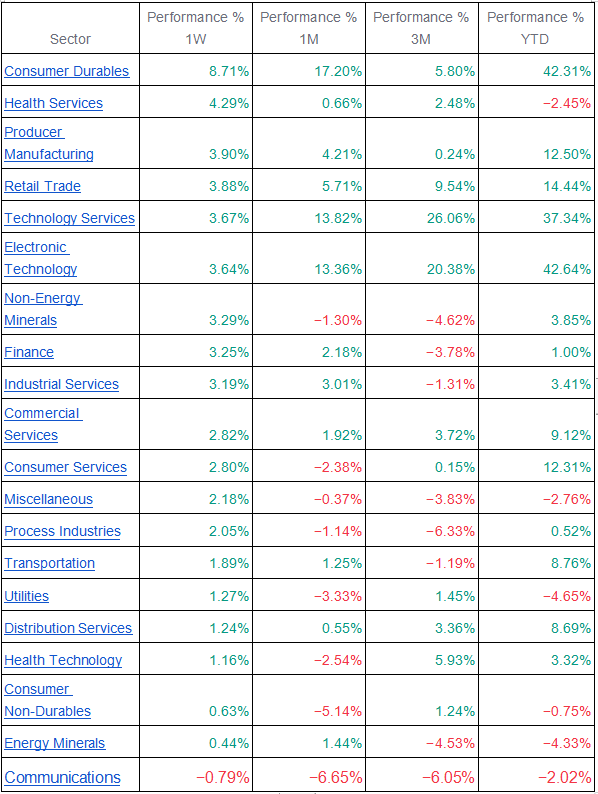

ในแง่ของภาคส่วน เกือบทุกภาคส่วนเพิ่มขึ้นในสัปดาห์ที่แล้ว ภาคสินค้าคงทนเพิ่มขึ้น 8.7% บริการด้านสุขภาพเพิ่มขึ้น 4.3% ภาคเทคโนโลยีอิเล็กทรอนิกส์ยอดนิยมเพิ่มขึ้น 3.6% และเป้าหมายเชิงป้องกัน เช่น ภาคสาธารณูปโภคและสินค้าอุปโภคบริโภค ต่ำเพียง 1.27% และ 0.63% เป็นที่น่าสังเกตว่าการเพิ่มขึ้นของหุ้นเทคโนโลยีล่าช้าในวันศุกร์และดูเหมือนจะมีสัญญาณของการหมุนเวียนของภาคส่วนที่อาจเกิดขึ้น สัปดาห์หน้า เราจะให้ความสนใจว่าการหมุนเวียนนี้จะดำเนินต่อไปได้หรือไม่ หากเกิดขึ้น เป็นที่คาดหมายว่าตลาด การมองโลกในแง่ดีจะคงอยู่ได้นานขึ้น

ตลาดสกุลเงินดิจิทัลได้รับแรงหนุนจากการมองโลกในแง่ดีของตลาดแบบดั้งเดิม และรักษาการดีดตัวขึ้นในวันศุกร์และสุดสัปดาห์ แต่โดยรวมแล้วไม่สามารถฟื้นตัวได้จากการลดลงครั้งก่อน ซึ่งเห็นได้ชัดว่าอ่อนแอกว่าตลาดหุ้น

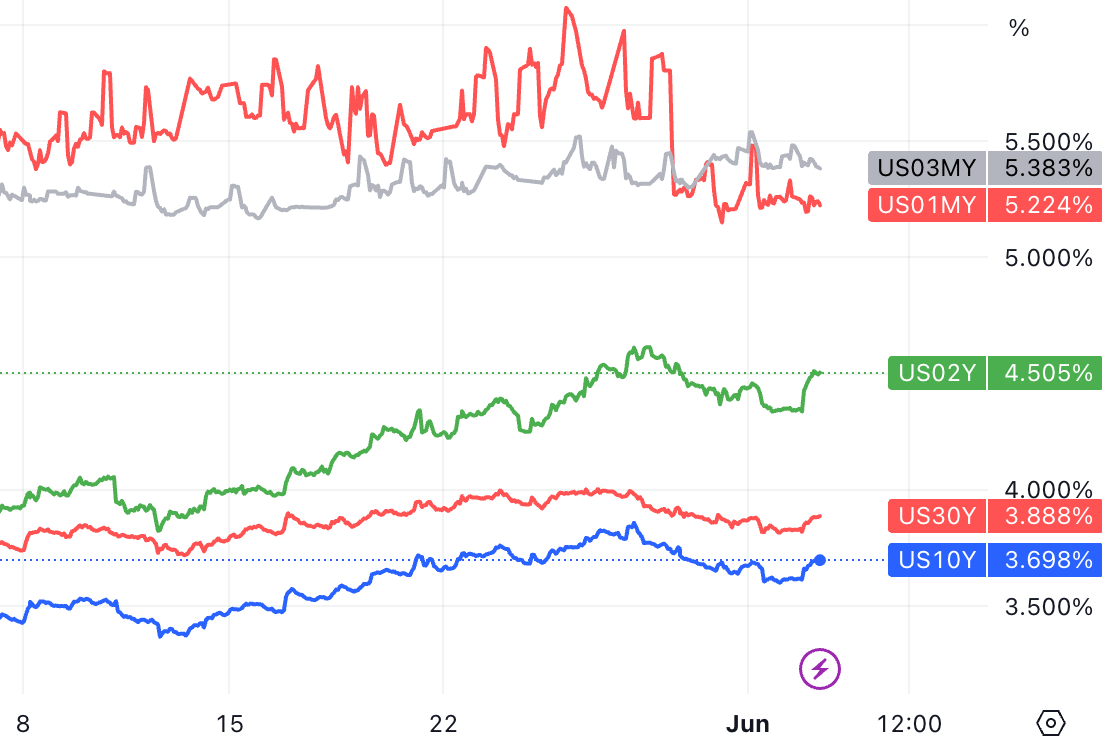

ด้วยข้อมูลเศรษฐกิจและคำปราศรัยของเจ้าหน้าที่เฟดเกี่ยวกับการขึ้นอัตราดอกเบี้ยขั้นสุดท้าย อัตราผลตอบแทนของพันธบัตรรัฐบาลอายุ 2-10 ปีดีดตัวขึ้นอย่างมากในช่วงครึ่งหลังของสัปดาห์ที่แล้ว เปลี่ยนแปลงเล็กน้อยในแต่ละสัปดาห์

ห้าเดือนผ่านไปตั้งแต่ปี 2023 ตลาดหุ้นสหรัฐถูกแบ่งออกเป็น 3 ระยะในปีนี้ การฟื้นตัวของตลาดในช่วงเดือนมกราคมถึงกุมภาพันธ์, การเพิ่มขึ้นของความเสี่ยงในวิกฤตธนาคารในเดือนมีนาคม, การระงับวิกฤตเพดานหนี้ ในเดือนเมษายนถึงพฤษภาคม และ 5 ความเสี่ยงรายเดือนค่อยๆ เคลียร์ และรายงานรายไตรมาสส่วนใหญ่เกินความคาดหมาย

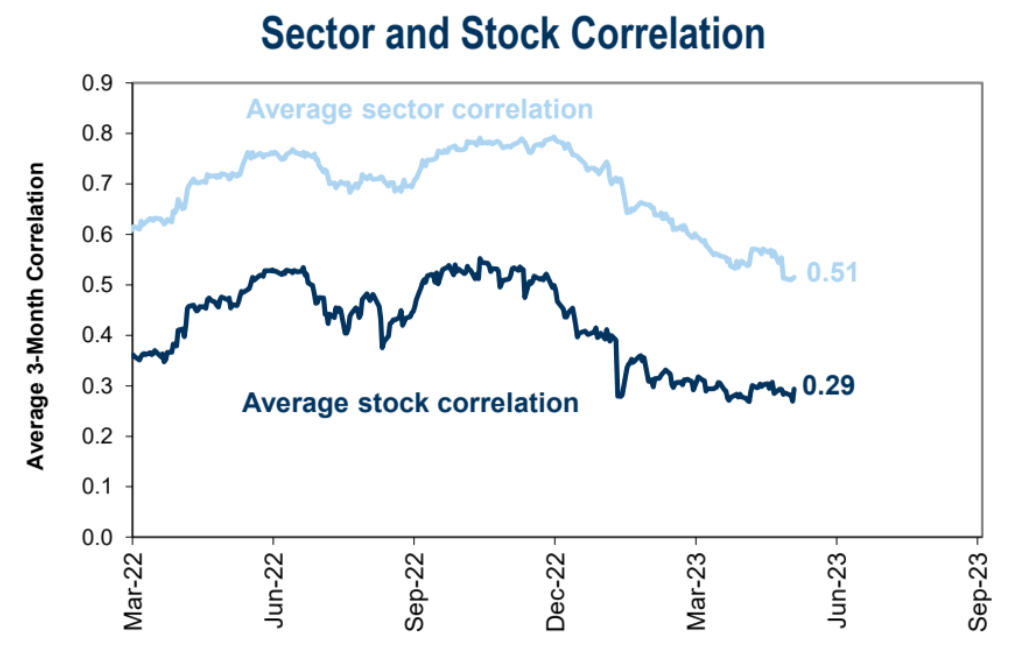

สภาพแวดล้อมปัจจุบันมีข้อกำหนดที่สูงขึ้นสำหรับการเลือกหุ้น เมื่อสัปดาห์ที่แล้ว ความสัมพันธ์เฉลี่ย 3 เดือนในกลุ่ม S&P 500 ลดลงเหลือ 29% ซึ่งเป็นระดับต่ำสุดในรอบกว่าทศวรรษ:

ความคืบหน้าของเหตุการณ์มาโครในสัปดาห์ที่แล้ว:

วิกฤตเพดานหนี้ได้รับการแก้ไขแล้ว: สภาทั้งสองแห่งของสหรัฐอเมริกาผ่านข้อตกลงด้านงบประมาณสำเร็จ หลีกเลี่ยงความเสี่ยงที่จะชนเพดานหนี้และอาจผิดนัดชำระหนี้ เมื่อเปรียบเทียบกับวิกฤตการณ์ในปี 2554 ข้อตกลงครั้งนี้ดูเหมือนจะเบากว่าข้อจำกัดทางการคลังมาก โดยการใช้จ่ายของรัฐบาลกลางลดลงเพียง 0.2% ของ GDP ในปีงบประมาณหน้า ซึ่งจะเริ่มในวันที่ 1 ตุลาคม

นัยของนโยบายการคลัง: ข้อตกลงงบประมาณล่าสุดอาจหมายถึงการกู้ยืมเงินที่สูงขึ้นโดยกระทรวงการคลังในอีกไม่กี่เดือนข้างหน้า เมื่อการกู้ยืมเพิ่มขึ้น สภาพคล่องอาจถูกดึงออกจากระบบธนาคาร ซึ่งอาจเป็นความท้าทายสำหรับเฟด นอกจากนี้ การสิ้นสุดการปลดหนี้ของนักเรียนอาจส่งผลกระทบต่อการใช้จ่ายของผู้บริโภคในช่วงปลายฤดูร้อนนี้

ผลกระทบของการเริ่มชำระคืนเงินกู้นักเรียนใหม่: หนี้เงินกู้นักเรียนในสหรัฐฯ ทะลุ 1.6 ล้านล้านดอลลาร์ในไตรมาสแรกของปี 2566 และคาดว่าจะเผชิญกับความไม่แน่นอน 2 ประเภทในช่วงฤดูร้อน ประการแรก การชำระคืนเงินกู้นักเรียนของรัฐบาลกลางจะกลับมาดำเนินการอีกครั้งในบางจุด โครงการซึ่งเริ่มขึ้นในช่วงที่มีการระบาดใหญ่ได้ขยายออกไปถึง 8 ครั้ง ซึ่งรวมถึงการเลื่อนการชำระเงินและระงับการคงค้างดอกเบี้ย ภายใต้นโยบายล่าสุด เว้นแต่จะขยายออกไปอีก โปรแกรมจะสิ้นสุดในวันที่ 30 มิถุนายน และการชำระเงินจะกลับมาทำงานอีกครั้งในอีก 60 วันต่อมา ความไม่แน่นอนประการที่สองเกี่ยวกับว่านโยบายของรัฐบาลซึ่งพยายามที่จะให้อภัยเงินให้กู้ยืมเพื่อการศึกษาจำนวน 10,000 ถึง 20,000 ดอลลาร์สำหรับผู้กู้ส่วนใหญ่นั้นถูกปิดกั้นในศาลหรือไม่

เมื่อการชำระคืนเงินกู้นักเรียนกลับมา การทำเช่นนี้จะลดเงินออมของครัวเรือนและอาจฉุดการบริโภคเพิ่มเติม โปรแกรมได้ลดการจ่ายดอกเบี้ยส่วนบุคคล (ส่วนหนึ่งของการใช้จ่ายส่วนบุคคล) ลง 37.8 พันล้านดอลลาร์ต่อไตรมาสตลอดระยะเวลาดำเนินการ ตามข้อมูลของ US BEA สมมติว่าผู้กู้บันทึกการชำระเงินรายเดือนทั้งหมด นี่แสดงถึงการเพิ่มอัตราการออมส่วนบุคคลที่เป็นไปได้เล็กน้อยประมาณ 0.2 จุดเปอร์เซ็นต์ในช่วงปลอดดอกเบี้ย แน่นอน บุคคลทั่วไปอาจนำเงินออมบางส่วนไปใช้จ่ายเพิ่มเติม ซึ่งจะทำให้การใช้จ่ายลดลงเมื่อกลับมาชำระเงินอีกครั้ง การบริโภคที่ลดลงนี้อาจคิดเป็น 0.1% ของ GDP ตามการประมาณการของ JPM

เฟดมีแนวโน้มที่จะรักษาสถานะที่เป็นอยู่: ความคาดหวังสำหรับการปรับขึ้นอัตราดอกเบี้ยอีกครั้งของเฟดได้ถูกสร้างขึ้นในช่วงไม่กี่สัปดาห์ที่ผ่านมา แต่เจฟเฟอร์สันผู้ได้รับการเสนอชื่อเป็นรองประธานได้ผลักดันแนวคิดดังกล่าวในการกล่าวสุนทรพจน์เมื่อวันพุธ เขากล่าวว่าการตัดสินใจของเฟดที่จะคงอัตราดอกเบี้ยนโยบายในการประชุมที่กำลังจะมีขึ้นนั้นไม่ควรหมายความว่าเราได้มาถึงอัตราดอกเบี้ยสูงสุดในรอบนี้แล้ว การปรับขึ้นอัตราดอกเบี้ยที่ข้ามการประชุมจะทำให้คณะกรรมการมีเวลามากขึ้นในการดูข้อมูลก่อนที่จะตัดสินใจเกี่ยวกับนโยบายที่รัดกุมต่อไป

การหยุดชั่วคราวของเฟดในเดือนมิถุนายนอาจส่งผลดีต่อตลาดการเงิน โดยการประชุม FOMC ในวันที่ 13-14 มิถุนายนเป็นช่วงเวลาสำคัญถัดไป โดยคาดว่าสมาชิกหลายคนจะเรียกร้องให้มีการขึ้นอัตราดอกเบี้ยต่อไป ซึ่งอาจแปลเป็นคะแนนเสียงที่ไม่เห็นด้วย

อย่างไรก็ตาม เราคาดว่าในอีกไม่กี่สัปดาห์ข้างหน้า หากเจ้าหน้าที่เฟดไม่ให้ความสนใจอย่างใกล้ชิดกับผลกระทบด้านลบต่อการเติบโตทางเศรษฐกิจและการเข้มงวดด้านสินเชื่อตามสถานการณ์ปัจจุบัน การปรับขึ้นอัตราดอกเบี้ยจะยังคงเกิดขึ้นอีก

การตรวจสอบข้อมูลสำคัญของสัปดาห์ที่แล้ว:

การเติบโตของงานยังคงดำเนินต่อไป: ตลาดแรงงานของสหรัฐฯ ยังคงฟื้นตัว แม้ว่าธนาคารกลางสหรัฐ (FOMC) จะขึ้นอัตราดอกเบี้ยนโยบาย 500 จุดตั้งแต่เดือนมีนาคม 2565 การจ้างงานเพิ่มขึ้น 339,000 คนในเดือนพฤษภาคม เทียบกับการจ้างงานเฉลี่ยต่อเดือนที่ 314,000 คนในปีนี้ แม้ว่าจะไม่ดีเท่าค่าเฉลี่ยของปีที่แล้วที่ 399K แต่ก็ยังชี้ให้เห็นถึงตลาดแรงงานที่ดี

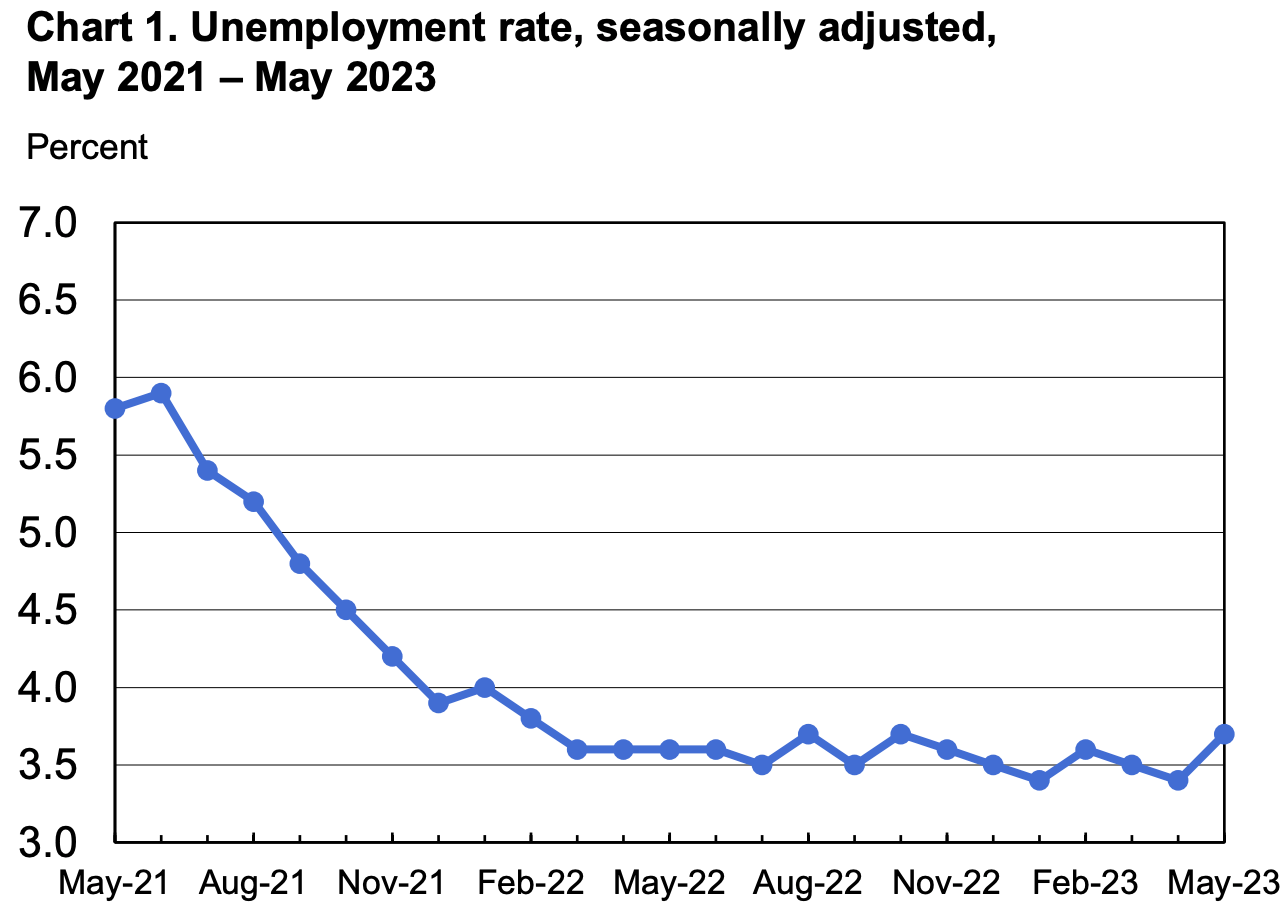

การว่างงานที่เพิ่มขึ้น: ในทางกลับกัน ข้อมูลการสำรวจครัวเรือนส่งสัญญาณในแง่ดีน้อยกว่า โดยอัตราการว่างงานที่สำรวจเพิ่มขึ้น 0.3 เปอร์เซ็นต์เป็น 3.7% ซึ่งค่อนข้างหายากที่จะเห็นการเพิ่มขึ้นของขนาดนี้ในช่วงที่ไม่ใช่ภาวะเศรษฐกิจถดถอย แม้ว่าบางส่วนจะเกี่ยวข้องกับพายุหรือการนัดหยุดงานหรือความสามารถทางสถิติ แต่ก็ส่งสัญญาณที่ระมัดระวังมากขึ้นเช่นกัน

การมีส่วนร่วมของกำลังแรงงานทรงตัว: อัตราการมีส่วนร่วมของกำลังแรงงานโดยรวมทรงตัวที่ 62.6% ในเดือนที่แล้ว ขณะที่การมีส่วนร่วมในกลุ่มวัยทำงานหลักอายุ 25 ถึง 54 ปีเพิ่มขึ้นเล็กน้อยเป็น 82.4% ซึ่งเป็นระดับสูงสุดในช่วงสองทศวรรษที่ผ่านมา ตัวเลขการมีส่วนร่วมและการเติบโตของงานเหล่านี้ชี้ให้เห็นถึงความตึงตัวในตลาดแรงงาน ซึ่งเป็นเป้าหมายหลักของเฟด

ความตึงตัวของตลาดแรงงานยังคงดำเนินต่อไป: ข้อมูล JOLTS ในเดือนเมษายนยังแสดงให้เห็นความตึงตัวอย่างต่อเนื่องในตลาดแรงงาน ตำแหน่งงานว่างที่มีแนวโน้มลดลงพลิกกลับในเดือนเมษายน โดยตำแหน่งงานว่างเพิ่มขึ้นเป็น 10.103 ล้านจากที่ปรับขึ้น 9.745 ล้านในเดือนมีนาคม อัตราส่วนของตำแหน่งงานว่างต่อการว่างงาน (อัตราส่วน V/U) เพิ่มขึ้นเป็น 1.8 จาก 1.7 ในขณะที่ต่ำกว่าระดับสูงสุดล่าสุดที่ 2.0 อัตราส่วน V/U ยังคงสูงกว่าช่วง 1.0 – 1.2 ซึ่งถือว่าสอดคล้องกับความสมดุลของตลาดแรงงาน

การเติบโตของค่าจ้างและชั่วโมงการทำงานลดลง: ค่าจ้างเฉลี่ยต่อชั่วโมงเพิ่มขึ้น 0.3% ต่ำกว่าที่คาดไว้เล็กน้อยและค่าก่อนหน้าที่ 0.4% สัปดาห์การทำงานเฉลี่ยลดลงเหลือ 34.3 ชั่วโมง ซึ่งอยู่ที่จุดต่ำสุดของช่วงทศวรรษที่ผ่านมา และ การเติบโตของชั่วโมงทำงานที่ซบเซา อาจบ่งบอกถึงความตึงเครียดในตลาดแรงงานที่ผ่อนคลายลง โดยมีความเป็นไปได้ที่ความสัมพันธ์ระหว่างชั่วโมงการทำงานกับการจ้างงานจะล่าช้า

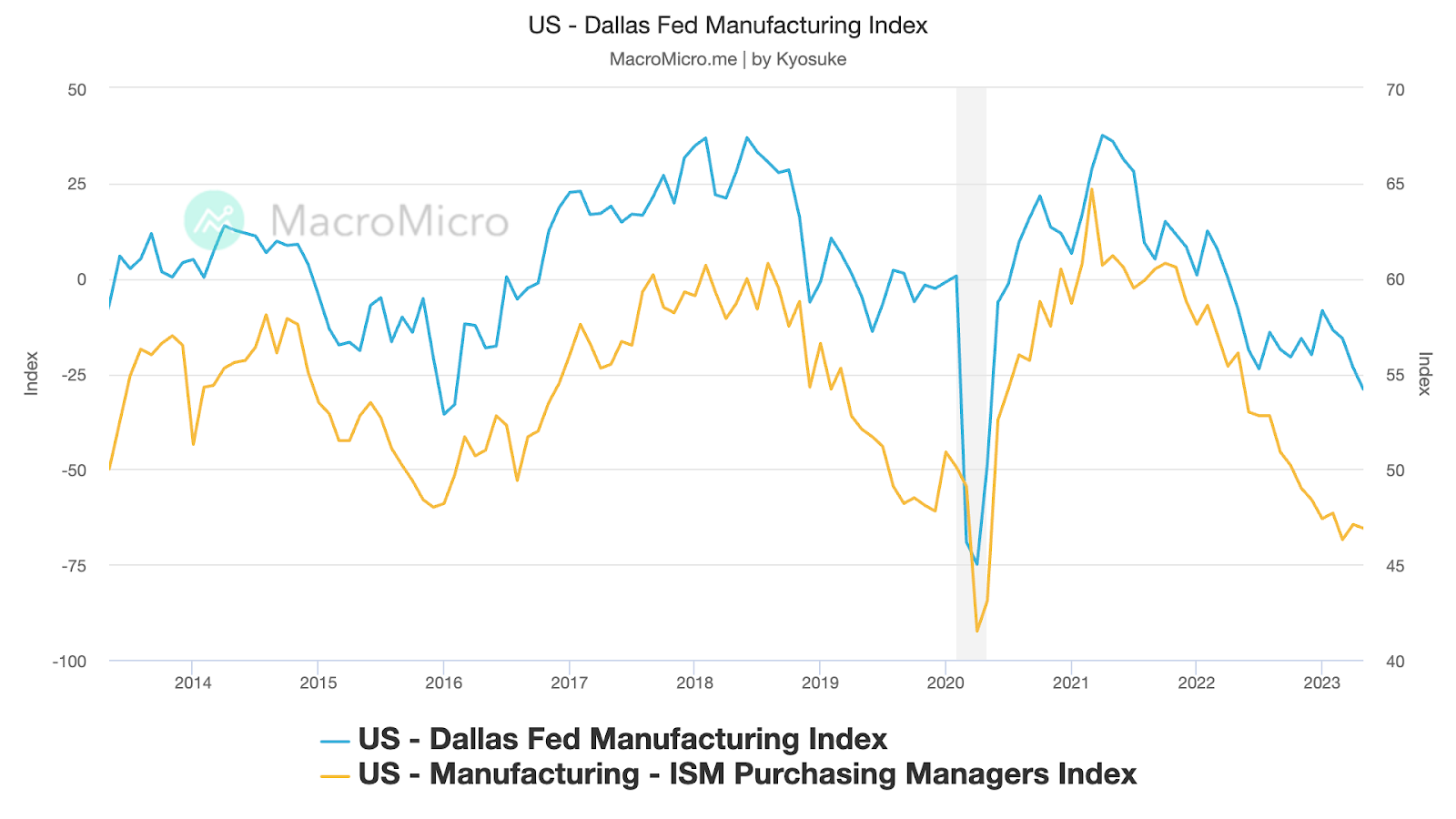

การสำรวจการผลิตที่ไม่ดี: การสำรวจกิจกรรมการผลิตล่าสุดได้ถูกทำให้อ่อนลง เราเห็นว่าแนวโน้มนี้ยังคงดำเนินต่อไปเมื่อสัปดาห์ที่แล้วในการสำรวจของ Dallas Fed และในดัชนีการผลิต ISM ประจำเดือนพฤษภาคม ตัวเลขกิจกรรมทางธุรกิจของ Dallas Fed ลดลงสู่ -29.1 ในเดือนที่แล้วจาก -23.4 ในเดือนเมษายน ซึ่งเป็นระดับต่ำสุดใหม่สำหรับรอบ ข้อมูลรายการย่อยส่วนใหญ่เป็นค่าลบเช่นกัน ดัชนีการผลิต ISM ลดลงเล็กน้อยเป็น 46.9 ตัวเลขต่ำกว่า 50 ตั้งแต่เดือนตุลาคมปีที่แล้ว

อัพเดตตำแหน่งนักลงทุน:

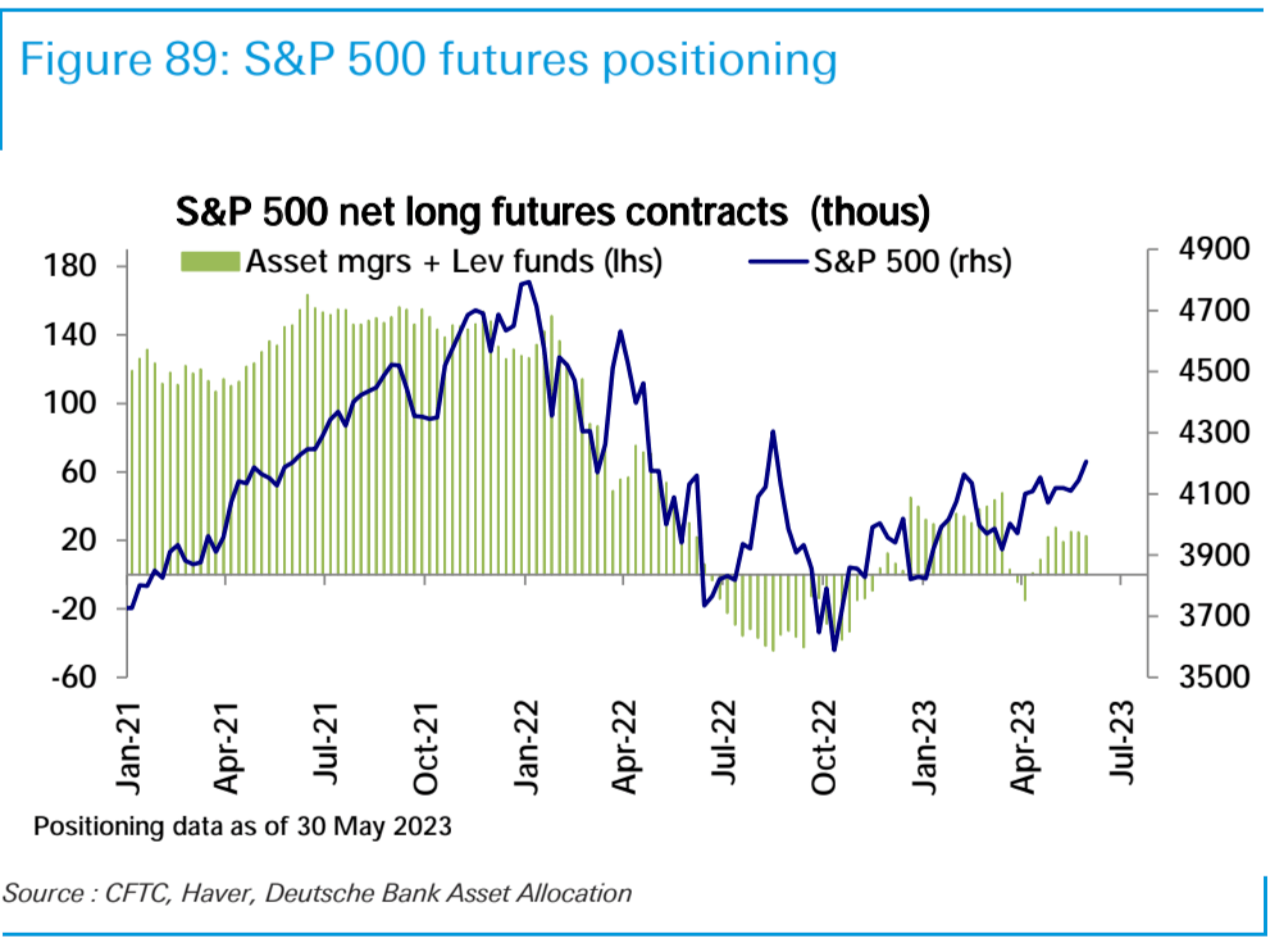

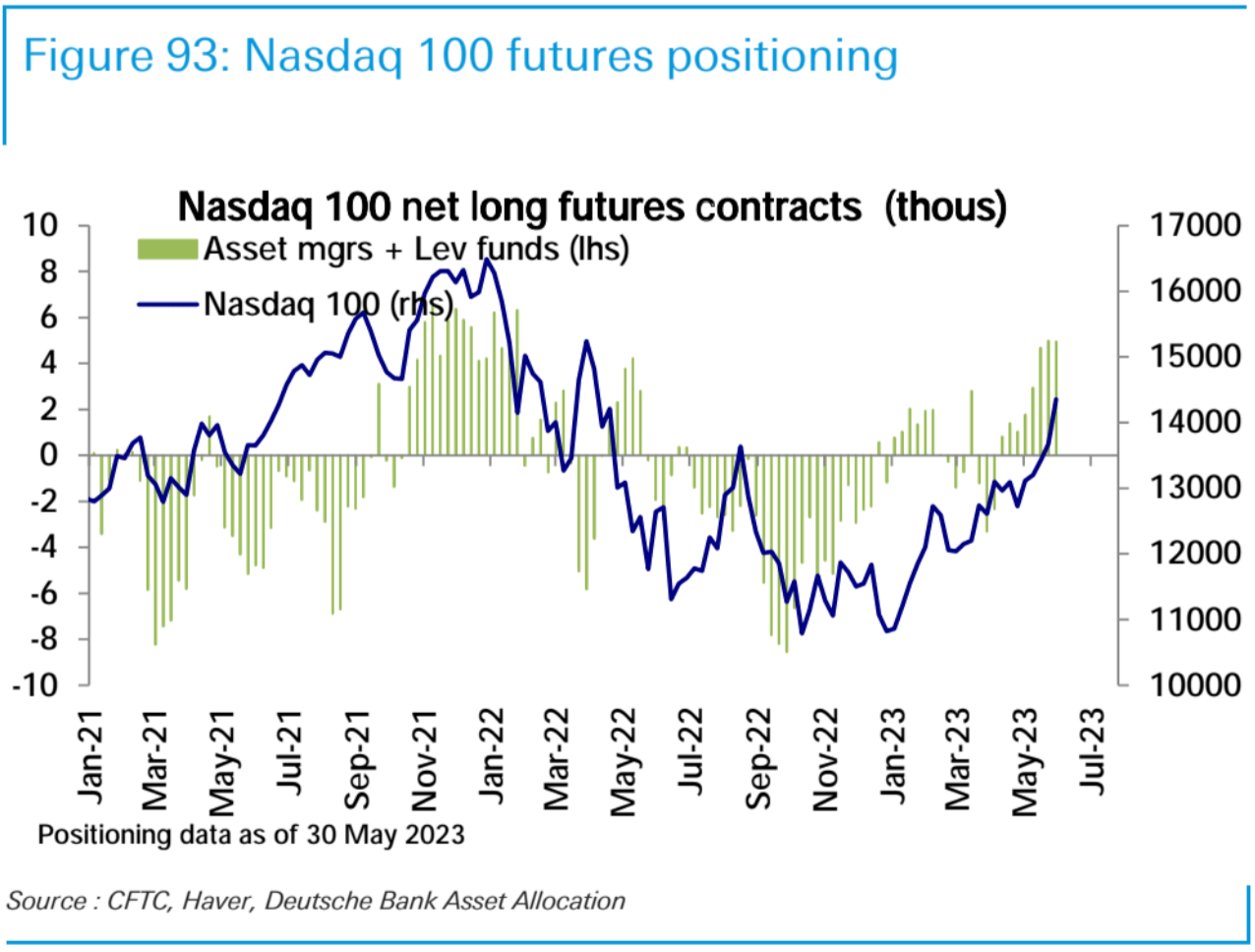

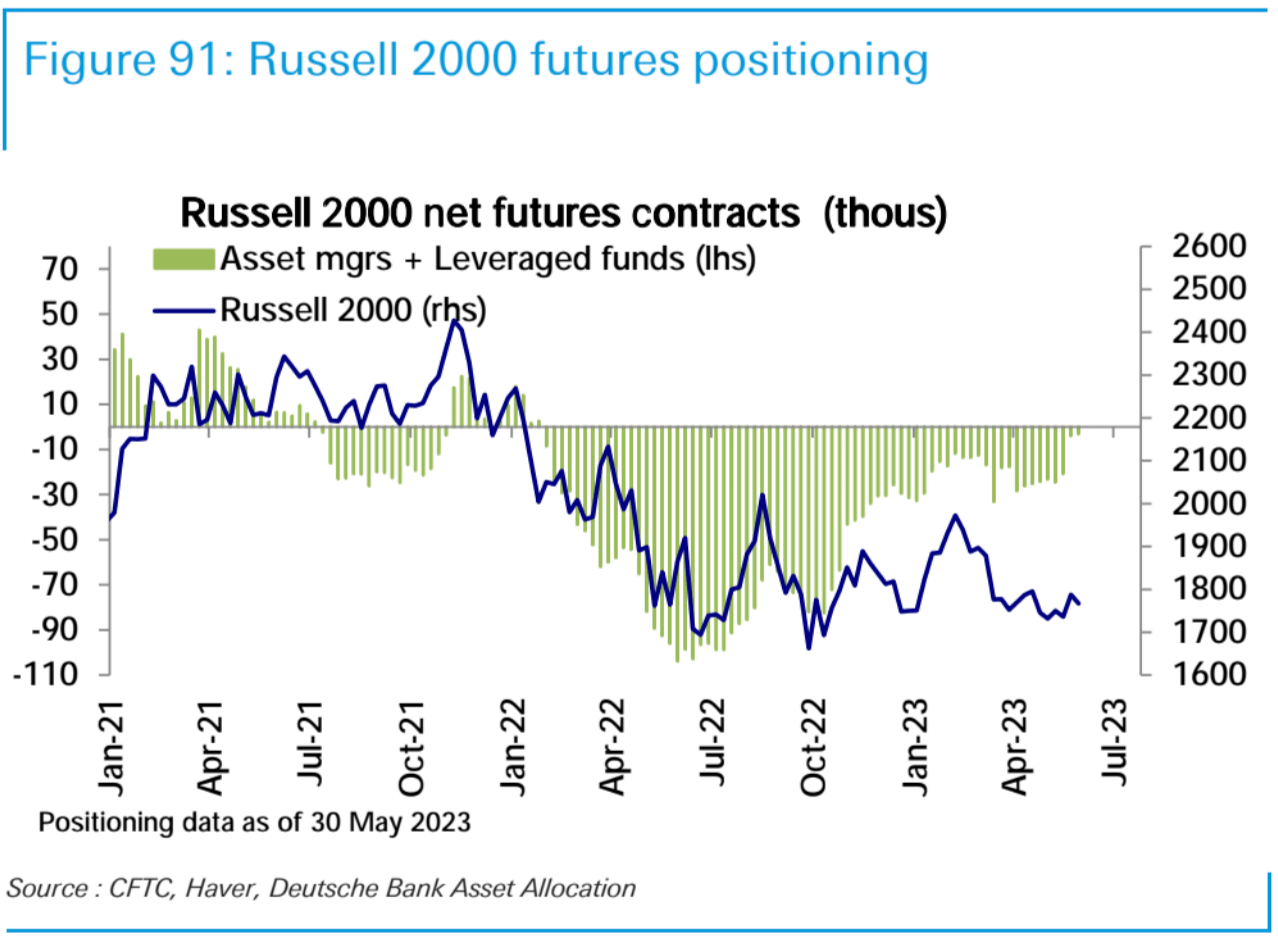

ตามข้อมูลของ CFTC ณ วันที่ 30 พฤษภาคม สถานะ Long สุทธิของผู้จัดการสินทรัพย์ + กองทุนเลเวอเรจในหุ้นสหรัฐฯ ลดลงเล็กน้อยเมื่อเทียบกับสัปดาห์ก่อน แต่ยังคงสถานะ Long สุทธิใน S&P 500 และ Nasdaq 100 ฟิวเจอร์ส ในขณะที่ถือครองเล็กน้อยใน Russell 2000 ตำแหน่งสั้น

สัญญาซื้อขายล่วงหน้าสุทธิ S&P 500 ลดลงเล็กน้อย:

Nasdaq 100 ฟิวเจอร์ส net long อยู่ที่ระดับสูงสุดตั้งแต่ต้นปี 2565 เป็นเวลาสามสัปดาห์ติดต่อกัน:

Russell 2000 Futures net-shorts ลดลงเล็กน้อย:

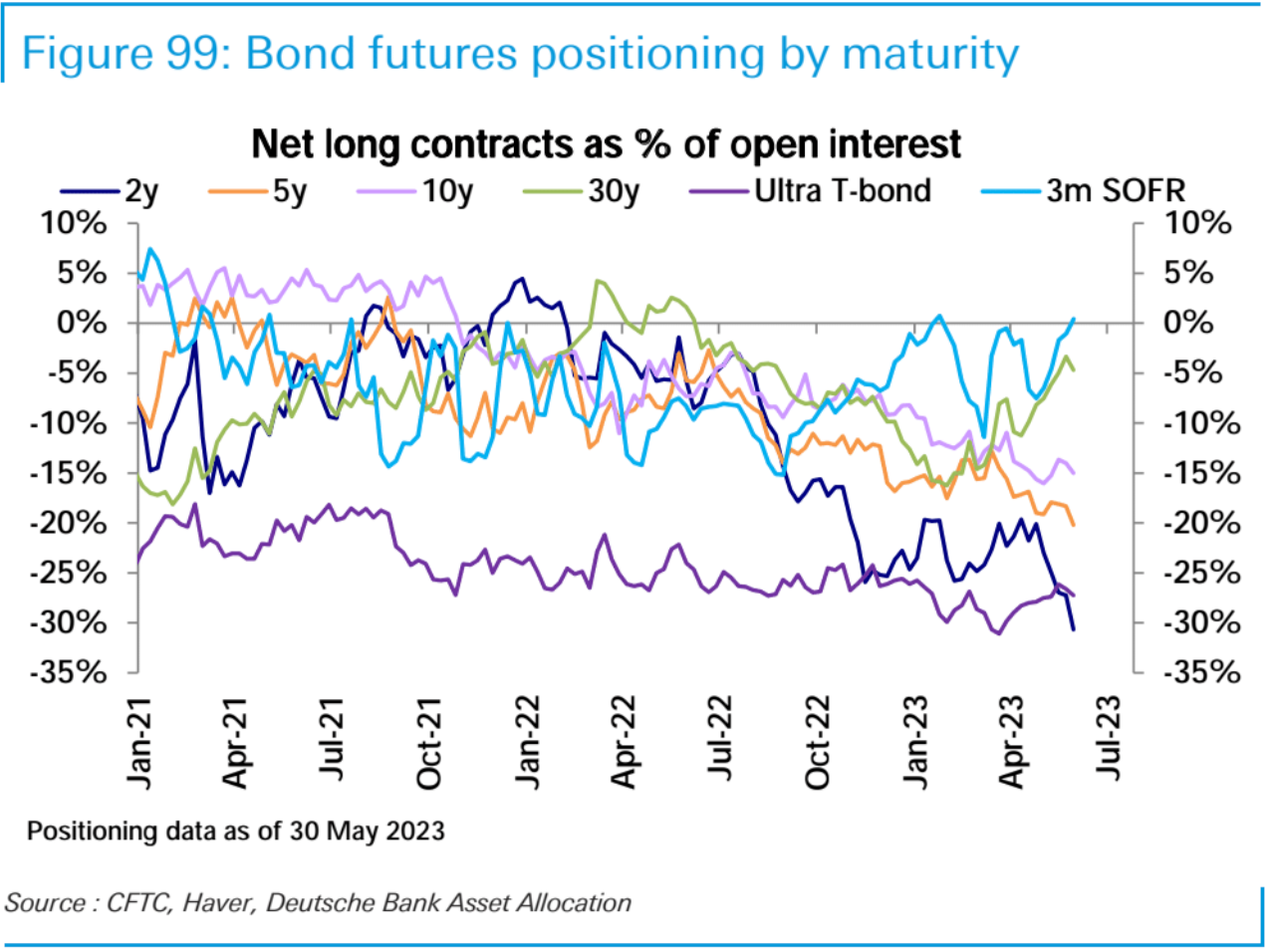

สถานะชอร์ตสุทธิในพันธบัตรเพิ่มขึ้นเป็นระดับสูงสุดเป็นประวัติการณ์ในสัปดาห์นี้ โดยสถานะชอร์ตสุทธิเพิ่มขึ้นตลอดอายุครบกำหนด ซึ่งสอดคล้องกับการคาดการณ์สำหรับการสิ้นสุดของการปรับขึ้นอัตราดอกเบี้ยล่าสุด

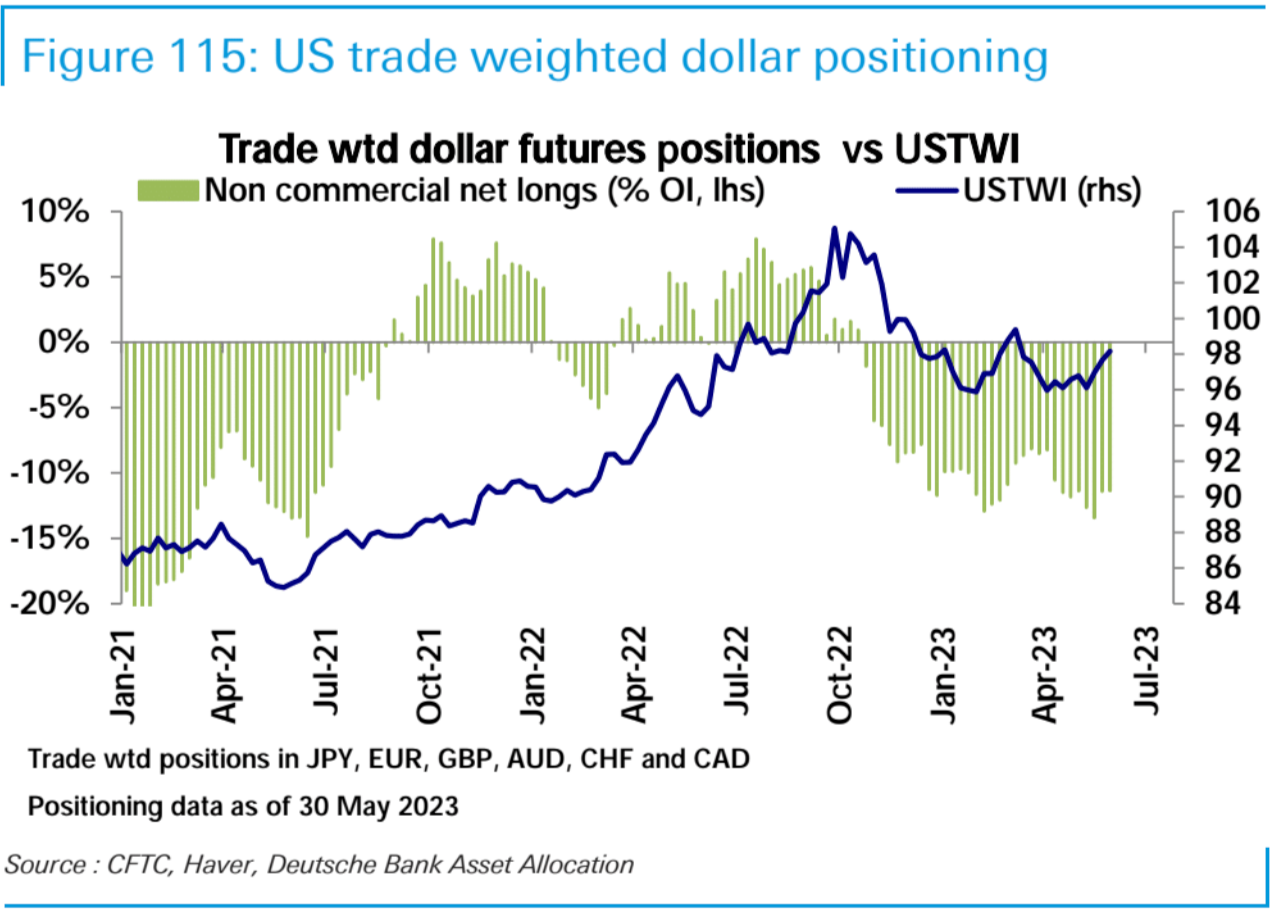

ในตลาดสัญญาซื้อขายล่วงหน้าอัตราแลกเปลี่ยน สถานะ Short สุทธิของเงินดอลลาร์สหรัฐทรงตัว และสถานะ Long สุทธิของเงินยูโรลดลง สถานะ Short ของเงินเยนเพิ่มขึ้น แต่สถานะ Short ของเงินดอลลาร์ออสเตรเลียและดอลลาร์แคนาดาลดลง

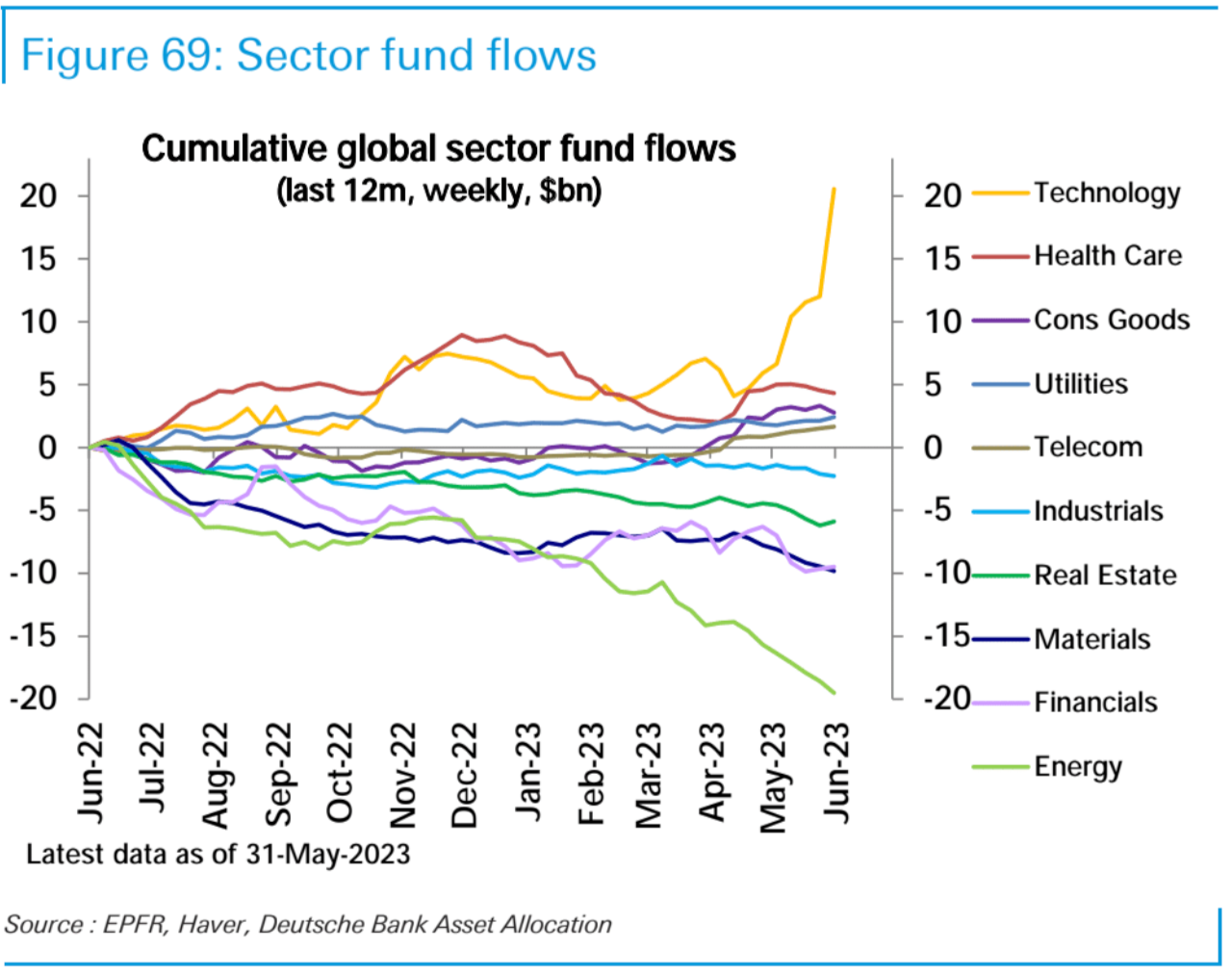

ข้อมูล EPFR แสดงให้เห็นว่ากองทุนตราสารทุนมีปริมาณการไหลเข้ารายสัปดาห์ที่แข็งแกร่งที่สุดในรอบ 17 สัปดาห์เมื่อสัปดาห์ที่แล้ว โดยมีมูลค่ารวม 14.8 พันล้านดอลลาร์ โดยมีการไหลเข้ากองทุนเทคโนโลยีเป็นประวัติการณ์ที่ 8.5 พันล้านดอลลาร์ ข้อมูล EPFR แสดงให้เห็น พลังงาน วัตถุดิบ และสาธารณูปโภคยังคงไหลออกจำนวนมาก

ในระดับภูมิภาค สหรัฐอเมริกา (1.33 หมื่นล้านดอลลาร์) และตลาดเกิดใหม่ (4.8 พันล้านดอลลาร์) มีอิทธิพลเหนือการไหลเข้า ซึ่งเป็นการไหลเข้ารายสัปดาห์ที่ใหญ่ที่สุดของพวกเขาจนถึงปีนี้ อย่างไรก็ตาม กองทุนยุโรป (-$1.8 พันล้าน) มีการไหลออกติดต่อกันเป็นสัปดาห์ที่ 12 เช่นเดียวกับกองทุนทั่วโลก (-$1.1 พันล้าน) และกองทุน S-class (-$0.7 พันล้าน) ในแง่ของรูปแบบ กองทุนเพื่อการเติบโตระยะยาว (8.3 พันล้านดอลลาร์) ได้รับการไหลเข้าที่แข็งแกร่ง ในขณะที่กองทุนมูลค่า (-3.5 พันล้านดอลลาร์) กองทุนหมุนเวียน (-2.6 พันล้านดอลลาร์) และกองทุนป้องกัน (-200 ล้านดอลลาร์) ประสบปัญหาการไถ่ถอน

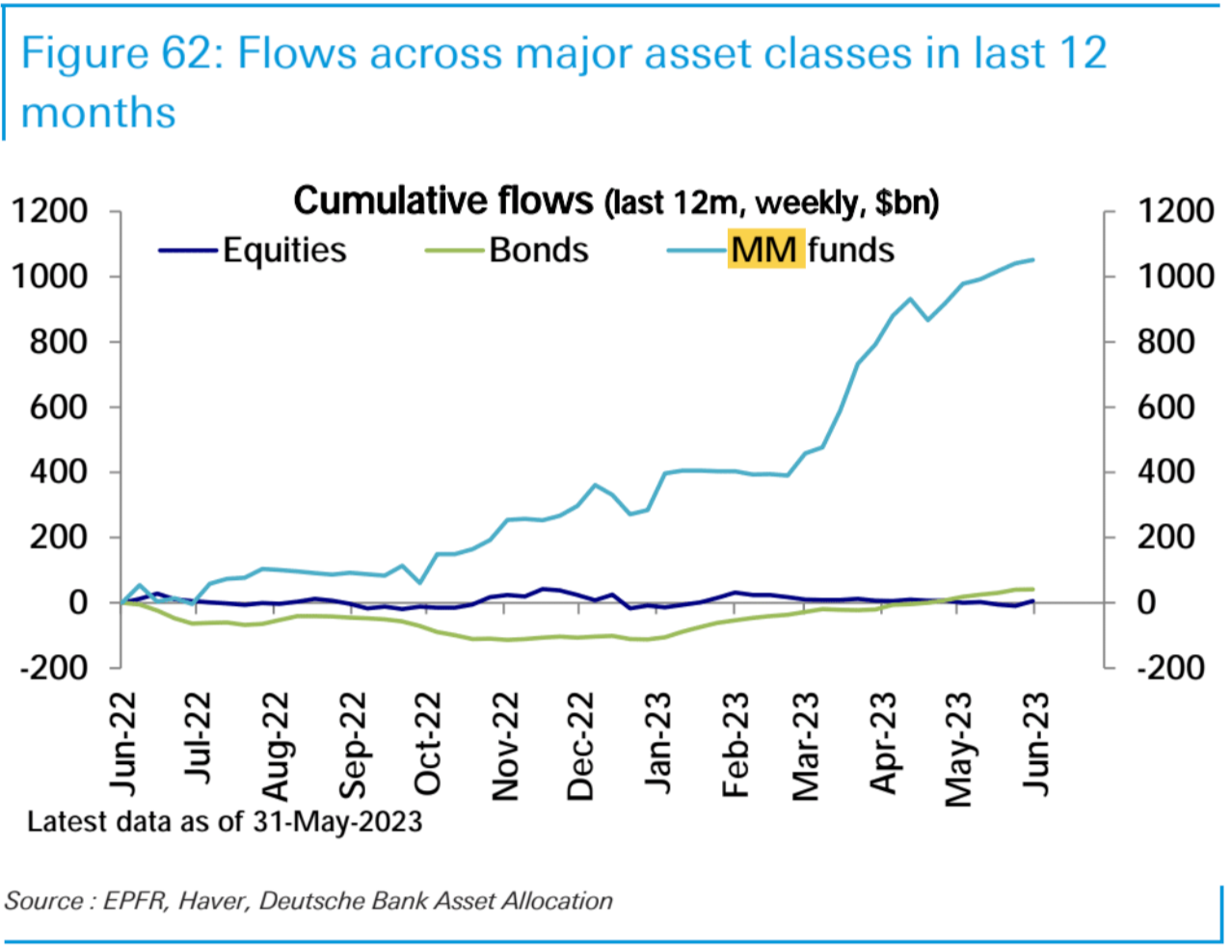

การไหลเข้ากองทุนตราสารหนี้ (1.1 พันล้านดอลลาร์) ชะลอตัวลงอย่างมาก ในขณะที่การไหลเข้ากองทุนตลาดเงิน (MM) (11.2 พันล้านดอลลาร์) เพิ่มขึ้นเป็นสัปดาห์ที่ 6 ติดต่อกัน แม้ว่าจะชะลอตัวลงก็ตาม

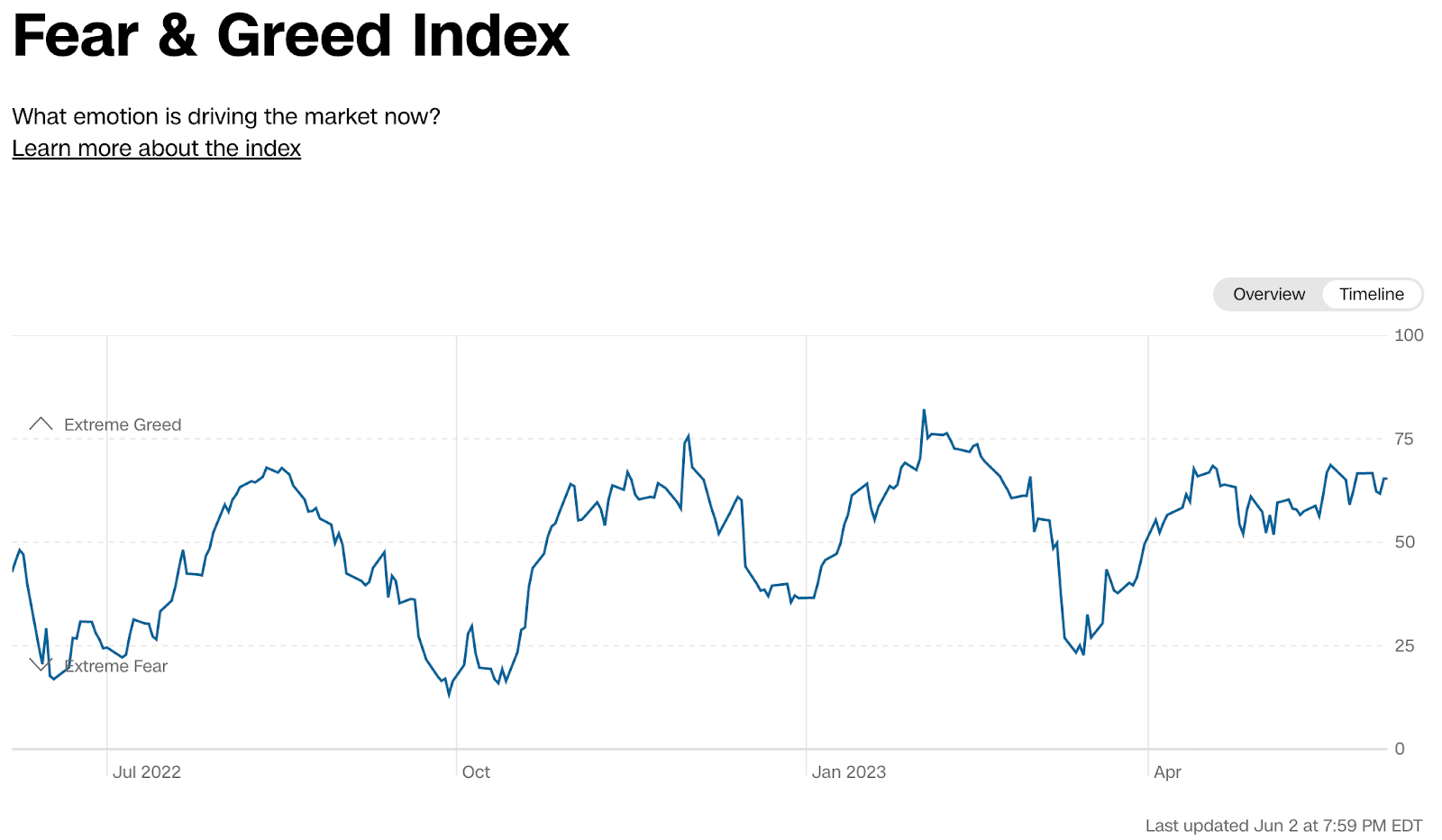

The CNN Money Fear & Greed Index is currently at a neutral reading.

CNN Money Fear & Greed Index กำลังอ่านค่าเป็นกลาง

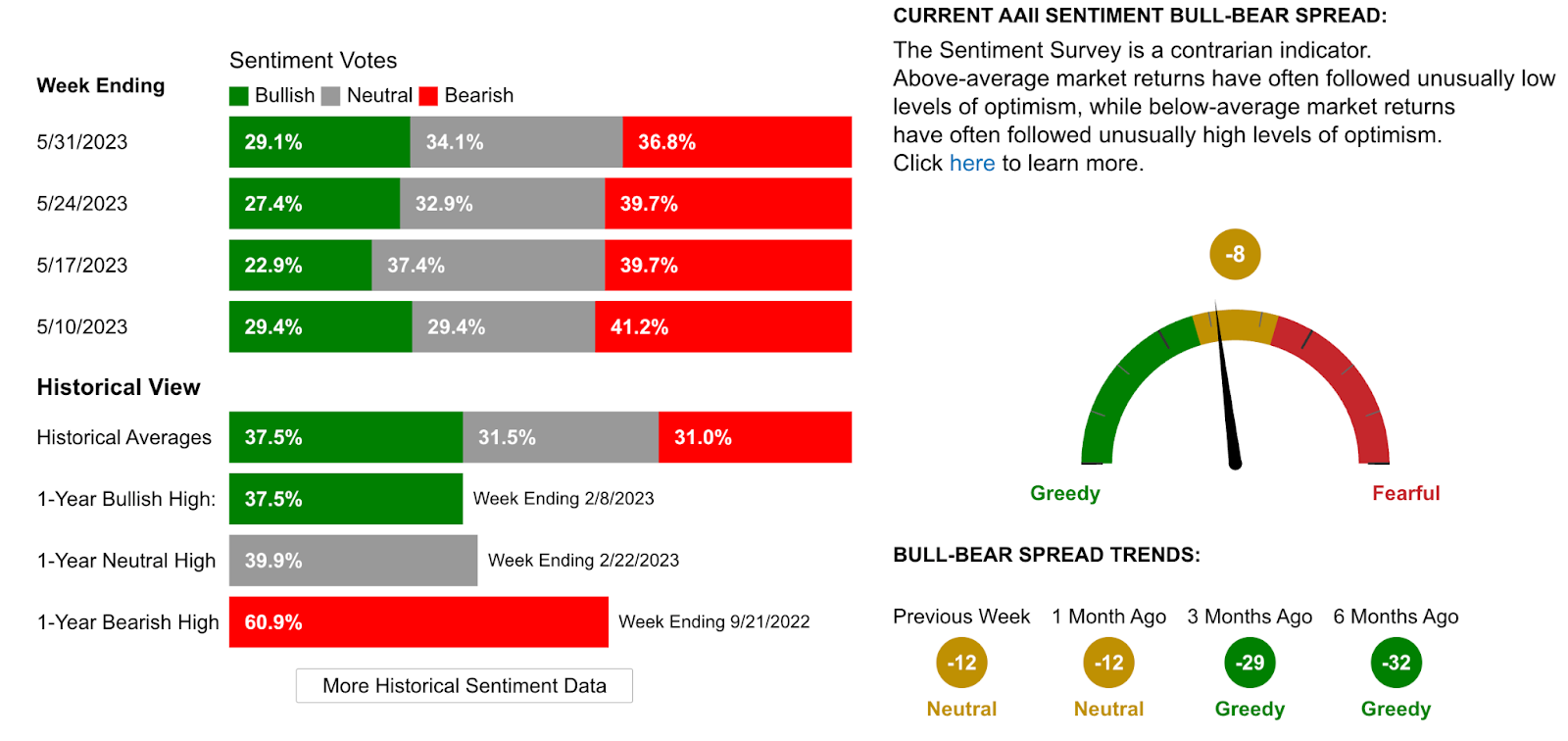

ดัชนีความกลัวและความโลภของ AAII กำลังอ่านค่าเป็นกลาง

บทวิจารณ์อื่น ๆ ของเรา:

มีการคาดการณ์กันอย่างกว้างขวางว่า สหรัฐฯ อาจประสบกับภาวะเศรษฐกิจถดถอยในช่วงครึ่งหลังของปี 2566 ถึงครึ่งแรกของปี 2567 แม้ว่าข้อมูลเศรษฐกิจมหภาคล่าสุดและกำไรจากตลาดหุ้นได้ท้าทายมุมมองนี้: ตลาดงานกำลังร้อนแรง เศรษฐกิจสหรัฐกำลังเติบโตอย่างต่อเนื่อง การคาดการณ์จีดีพีในไตรมาสที่สองเพิ่มขึ้นเป็น 2.2% และหุ้นสหรัฐพุ่งขึ้นสู่จุดสูงสุดในรอบปี

แม้จะมีผลประกอบการที่ดีของหุ้นกลุ่มเทคโนโลยีขนาดใหญ่ สัญญาณที่โดดเด่นอื่นๆ ในตลาด เช่น เส้นโค้งอัตราดอกเบี้ย สินค้าโภคภัณฑ์ และความแตกต่างอย่างลึกซึ้งภายในตลาดหุ้น ยังคงชี้ให้เห็นถึงความกลัวภาวะเศรษฐกิจถดถอย ในขณะเดียวกัน อัตราดอกเบี้ยในอนาคตได้ปรับขึ้นอัตราดอกเบี้ยอีกครั้งในเดือนกรกฎาคม ซึ่งคนส่วนใหญ่ไม่ได้คาดหวังไว้เมื่อเดือนที่แล้ว

อุตสาหกรรมปัญญาประดิษฐ์ (AI) กลายเป็นเพียงแรงขับเคลื่อนเดียวในตลาด อย่างไรก็ตาม ในแง่ของบริษัทเทคโนโลยีขนาดใหญ่ มีเพียงไม่กี่บริษัท เช่น Nvidia เท่านั้นที่สามารถได้รับประโยชน์โดยตรงจากรายได้ และ Apple, Amazon และ META ยังคงรอพวกเขาอยู่ เวลา "ฝ่าวงล้อม" ของ AI ควรสังเกตว่าการเพิ่มขึ้นของหุ้นจำนวนมากเมื่อเร็ว ๆ นี้เป็นผลมาจากการควบคุมต้นทุนมากกว่าการเติบโตของรายได้ โฆษณาเกินจริงในปัจจุบันต้องการตัวเลขคุณภาพสูงเพื่อสนับสนุน

ในญี่ปุ่น หุ้นได้เพิ่มขึ้นอีกครั้งในสัปดาห์นี้ โดยเพิ่มขึ้น 21% จนถึงปีนี้ ในทางกลับกัน ประเด็นเรื่องเพดานหนี้ของสหรัฐฯ เป็นเรื่องในอดีต แต่การถอนสภาพคล่องออกจากตลาดเริ่มได้รับความสนใจอีกครั้ง บัญชี (สกท.).

แม้ว่าตลาดปัจจุบันจะสูงขึ้น แต่ความแตกต่างภายในของตลาดยังไม่ได้รับการปรับปรุงอย่างมีนัยสำคัญ ประสบการณ์ในอดีตบอกเราว่าเราควรระมัดระวังเมื่อราคาเสนอชั้นนำในตลาดมีจำกัด

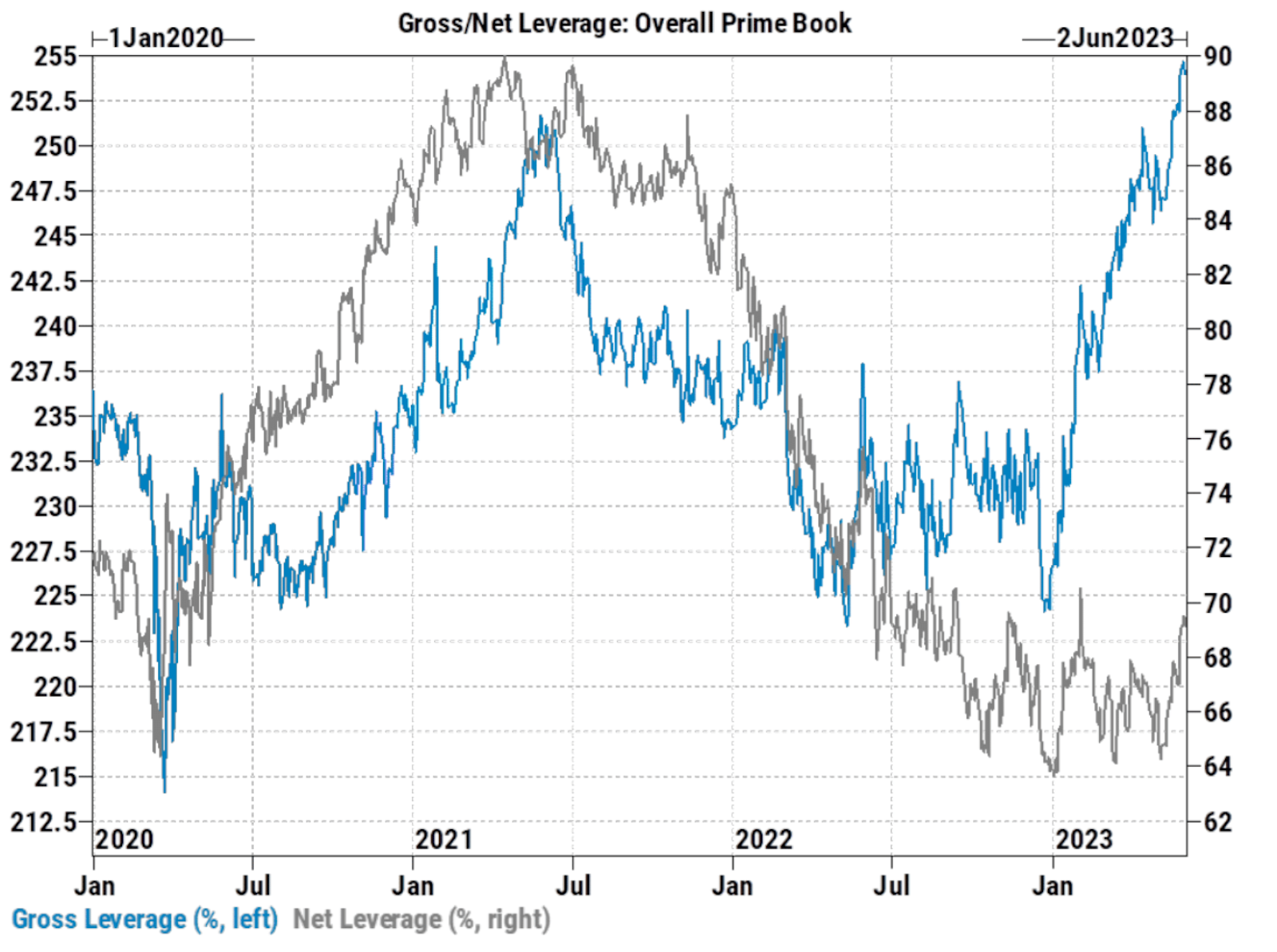

นักเก็งกำไรรายใหญ่อาจพบโอกาสในการลงทุนน้อยลงในช่วงครึ่งหลังของปี 2566 เนื่องจากหุ้นเทคโนโลยีมีราคาแพงขึ้น ตามสถิติของ Goldman Sachs PrimeBook ตั้งแต่กลางเดือนมีนาคมปีนี้ การเปิดเผยความเสี่ยงสุทธิของกองทุนเฮดจ์ฟันด์เพิ่มขึ้นในระดับที่จำกัด แต่ความเสี่ยงโดยรวมของพวกเขานั้นสูงมาก แตะระดับสูงสุดเป็นประวัติการณ์:

นี่แสดงให้เห็นว่านักเก็งกำไรรายใหญ่อาจเพิ่มตำแหน่งสปอตของพวกเขาในระดับที่ค่อนข้างสูง แต่ในขณะเดียวกันก็ไม่ละทิ้งการป้องกันหมีของพวกเขา (ยังมีตำแหน่งสั้นจำนวนมากในฟิวเจอร์สหุ้นสหรัฐ) ดังนั้น แม้ว่าความเสี่ยงสุทธิ ไม่สูงนัก กำลังซื้อสปอตถูกใช้ไปมากแล้ว

ในทางตรงกันข้าม การไหลเข้า/ออกของกองทุนสาธารณะที่เป็นหุ้นระยะยาวล้วน ๆ นั้นค่อนข้างทรงตัว ซึ่งหมายความว่านักลงทุนรายย่อยจะไม่ซื้อหรือขายในปริมาณมาก และทุกคนมักจะลงทุนในกองทุนรวมตลาดเงินที่ให้ผลตอบแทนสูงและมองหาโอกาสในการลงทุน ในหุ้นยอดนิยมบางตัว

ท่ามกลางฉากหลังของตลาดแรงงานสหรัฐที่ยังคงแข็งแกร่งและรายงานจากบริษัทเทคโนโลยีขนาดใหญ่ของสหรัฐ โครงสร้างตลาดในปัจจุบันอาจถือเป็นการแลกเปลี่ยนความเจ็บปวดอย่างต่อเนื่อง ต่อไปนี้เป็นสัญญาณที่เป็นไปได้บางอย่างที่สามารถช่วยระบุได้ว่าการแลกเปลี่ยนความเจ็บปวดใกล้จะสิ้นสุดหรือไม่:

การเปลี่ยนแปลงในตัวบ่งชี้ความเชื่อมั่น: ความเชื่อมั่นของตลาดสามารถเป็นสัญญาณที่สำคัญได้ ตัวอย่างเช่น หากดัชนีความกลัวหรือความโลภในตลาด (เช่น CNN หรือดัชนีความกลัวและความโลภของ AAII) เริ่มเปลี่ยนแปลงอย่างมีนัยสำคัญ ตลาดอาจถึงจุดสูงสุดเมื่อเกิดความโลภมาก

การปรับตำแหน่ง: การซื้อขายหมีจำนวนมากถูกชำระบัญชี หรือเงินจำนวนมากไหลเข้าหรือออกจากตลาดหรือสินทรัพย์บางอย่าง อาจส่งสัญญาณว่านักลงทุนกำลังเริ่มปรับตำแหน่ง

การเปลี่ยนแปลงในแนวโน้มของตลาด: หากแนวโน้มของตลาดเริ่มกลับตัว เช่น หุ้นเทคโนโลยีร้อนเริ่มซบเซา ไม่สนับสนุนตลาดในวงกว้าง และตลาดในวงกว้างเริ่มถอยกลับ นี่อาจเป็นสัญญาณว่าการแลกเปลี่ยนความเจ็บปวดอาจใกล้ถึงจุดสิ้นสุด .

การเปลี่ยนแปลงข้อมูลเศรษฐกิจและข้อมูลพื้นฐาน: หากข้อมูลเศรษฐกิจหรือข้อมูลพื้นฐานของบริษัทไม่สามารถเอาชนะความคาดหวังได้อย่างต่อเนื่อง สิ่งนี้อาจส่งผลต่อความเชื่อมั่นของตลาดและอาจนำไปสู่การสิ้นสุดของการแลกเปลี่ยนความเจ็บปวด

การเปลี่ยนแปลงของความผันผวนของตลาด: หากความผันผวนของตลาดเริ่มเพิ่มขึ้นหรือลดลง สิ่งนี้อาจบ่งชี้ถึงการเปลี่ยนแปลงของความเชื่อมั่นของตลาด ซึ่งอาจประกาศการสิ้นสุดของการแลกเปลี่ยนความเจ็บปวด

ในแง่ของตลาดสกุลเงินดิจิทัล Ethereum ยังคงมีประสิทธิภาพดีกว่า Bitcoin ตั้งแต่เดือนพฤษภาคม BTC/ETH:

สาเหตุหลักมาจากการฟื้นตัวอย่างรวดเร็วของวิกฤตการธนาคารในเดือนมีนาคม การกระจายสินเชื่อที่ลดลงอย่างต่อเนื่อง แนวคิด AI ที่นำทิศทางของเงินทุน การลดลงของอุปสงค์สำหรับการจัดสรรทางเลือก และอิทธิพลที่เพิ่มขึ้นของอุปสงค์และอุปทาน ราคา. อย่างไรก็ตาม Ethereum ค่อนข้างจะฝืด (เช่น ETH ประมาณ 550 K ETH ถูกเผาในปี 2023) และหลังจากการอัปเกรด Shapella ปริมาณการจำนำ 2.0 ก็เพิ่มขึ้น (เช่น วันส่วนใหญ่ในเดือนพฤษภาคม 2023 เห็นการไหลเข้าสุทธิ และยอดรวมประมาณ เงินฝาก ETH สุทธิ 2.67 ล้านรายการ) ดังนั้นก่อนที่จะมีการระบาดของความต้องการการจัดสรรทางเลือกใหม่ ETH คาดว่าจะแข็งแกร่งกว่า BTC แต่โดยทั่วไป เนื่องจากขาดจุดร้อนในแวดวง Crypto ในปัจจุบัน แม้ว่าบางส่วนจะได้รับประโยชน์จาก การมองโลกในแง่ดีของตลาดแบบดั้งเดิม "Dongfeng" แต่คาดว่าเงินส่วนเพิ่มจะไหลเข้าไม่ได้ หาก AI ติดตามฟองสบู่เร็วเกินไปและตกอยู่ในสภาวะหยุดนิ่ง "ลมตะวันออก" นี้อาจหายไป

โฟกัสในสัปดาห์นี้ที่:

สัปดาห์นี้น่าจะเงียบลงเพราะปัญหาเพดานหนี้คลี่คลาย เราจะเห็นข้อมูลเพิ่มเติมเกี่ยวกับการใช้จ่ายทางธุรกิจ ซึ่งรวมถึงข้อมูลคำสั่งซื้อจากโรงงาน ตลอดจนบริการ ISM และข้อมูลการค้าในเดือนเมษายน นอกจากนี้ แพลตฟอร์มการซื้อขายล่วงหน้าของ Coinbase จะเปิดตัวในวันที่ 5 มิถุนายน เนื่องจากรายได้มากกว่า 80% ของการแลกเปลี่ยน crypto ส่วนใหญ่มาจากธุรกรรมอนุพันธ์ที่มีเลเวอเรจ โปรดให้ความสนใจกับผลกระทบของแพลตฟอร์มการซื้อขายล่วงหน้าของการแลกเปลี่ยน crypto ที่ใหญ่ที่สุดในสหรัฐอเมริกา จากรายได้ของตัวเองและโครงสร้างตลาด crypto โดยทั่วไปแล้ว ระยะแรกของการออนไลน์จะเป็นไปในเชิงบวก แต่ก็จะทำให้เกิดการสูบฉีดเงินทุนในตลาดสปอต

วันจันทร์ที่ 5 มิถุนายน

คำสั่งซื้อจากโรงงานของสหรัฐในเดือนเมษายน: ฉันทามติคาดว่าคำสั่งซื้อจากโรงงานจะเพิ่มขึ้น 0.8% MoM ซึ่งแซงหน้าการเพิ่มขึ้นของ 0.4% ที่รายงานในเดือนมีนาคม

ข้อมูลบริการ ISM ของสหรัฐฯ: ตลาดคาดว่าดัชนีบริการ ISM จะอยู่ที่ 52.4 ในเดือนพฤษภาคม เพิ่มขึ้นจาก 51.9 ในเดือนเมษายน

l แพลตฟอร์มการซื้อขายล่วงหน้าของ Coinbase เปิดตัวแล้ว

วันอังคารที่ 6 มิถุนายน

การประชุม RBA ของออสเตรเลีย: ตลาดคาดว่า RBA จะคงอัตราดอกเบี้ยไว้ที่ 3.85% แต่คงอคติที่เข้มงวดขึ้น

คำสั่งซื้อภาคการผลิตของเยอรมนี: เราคาดว่าคำสั่งซื้อภาคการผลิตจะเพิ่มขึ้น 0.7%

วันพุธที่ 7 มิถุนายน

ดุลการค้าของสหรัฐ: ตลาดคาดว่าดุลการค้าจะขาดดุล -75.3 พันล้านดอลลาร์ในเดือนเมษายน เพิ่มขึ้นจาก -64.2 พันล้านดอลลาร์ในเดือนมีนาคม

ข้อมูลการค้าของจีน: ตลาดคาดว่าจะถูกฉุดลงจากปัจจัยต่างๆ เช่น อุปสงค์ภายนอกที่ซบเซาและฐานที่สูงในปีที่แล้ว การนำเข้าและส่งออกของจีนอาจยังคงอ่อนค่าลงในเดือนพฤษภาคม การส่งออกอาจลดลง 1.6% ในสกุลเงินดอลลาร์สหรัฐฯ ต่อปี -ต่อปี และการนำเข้าอาจลดลง 8% เมื่อเทียบเป็นรายปี

การผลิตภาคอุตสาหกรรมของเยอรมัน: ตลาดคาดว่าผลผลิตภาคอุตสาหกรรมจะเพิ่มขึ้น 0.5% MoM ดีกว่าค่าก่อนหน้าที่ -3.4%

การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารแห่งประเทศแคนาดา: ธนาคารแห่งประเทศแคนาดาคาดว่าจะคงอัตราดอกเบี้ยไว้เท่าเดิมที่ 4.50%

วันพฤหัสบดีที่ 8 มิถุนายน

สินค้าคงคลังขายส่งของสหรัฐฯ: ฉันทามติคาดว่าสินค้าคงคลังขายส่งจะอยู่ที่ -0.2% ในเดือนเมษายน ไม่เปลี่ยนแปลงจากเดือนมีนาคม

มูลค่าสุดท้ายของ GDP ของญี่ปุ่นในไตรมาสแรก: ตลาดคาดการณ์ว่า GDP ที่แท้จริงและเล็กน้อยจะเติบโตในอัตราปีต่อปีที่ 1.8% และ 1.9% ตามลำดับตั้งแต่เดือนมกราคมถึงมีนาคม 2566 และการลงทุนทางธุรกิจจะเพิ่มขึ้น 1.1 %

วันศุกร์ที่ 9 มิถุนายน