IOSG Ventures: หลังจากการอัปเกรด Ethereum Shapella แนวการแข่งขันแบบไดนามิกของตลาดการเดิมพัน

ผู้เขียนต้นฉบับ: Jiawei, IOSG Ventures

TL;DR

ชาเปลลาปล่อยสภาพคล่อง แรงกดดันในการถอนเงินได้ผ่อนคลายลงในอนาคตอันใกล้นี้ และในระยะยาวมีมุมมองเชิงบวกเกี่ยวกับอัตราการรับจำนำ

ชาเปลลาปล่อยสภาพคล่อง แรงกดดันในการถอนเงินได้ผ่อนคลายลงในอนาคตอันใกล้นี้ และในระยะยาวมีมุมมองเชิงบวกเกี่ยวกับอัตราการรับจำนำ

DVT จะปรับปรุงความแข็งแกร่งและความเสถียรของชุดการตรวจสอบ Ethereum

ขับเคลื่อนโดยเหตุการณ์ ลูกค้าเป้าหมายที่มุ่งเน้นสงครามราคาและความแตกต่าง ตลาดเดิมพัน Ethereum จะนำเสนอแนวการแข่งขันแบบไดนามิก

การไหลเข้าของนักลงทุนสถาบันช่วยให้ชุดเครื่องมือตรวจสอบ Ethereum มีความหลากหลาย

การแนะนำ:

แม้ว่าเส้นทางการเดิมพันจะมีประวัติศาสตร์อันยาวนาน แต่ด้วยการเปลี่ยนแปลงที่เกิดจากเหตุการณ์สำคัญบางอย่าง มันอาจยังคงส่งผลกระทบต่อรูปแบบที่มีอยู่ และด้วยเหตุนี้จึงนำมาซึ่งโอกาสในการลงทุนที่ซ่อนอยู่

การแนะนำ:

Source:Dune Analytics@hildobby

หลังจาก Ethereum เปลี่ยนไปใช้ PoS เมื่อเดือนกันยายนปีที่แล้ว การอัปเกรดโปรโตคอลที่สำคัญ 2 รายการตามมาในปีนี้ ได้แก่ Shapella และ Cancun รูปแบบแรกคือการสนับสนุนการถอนตัวตรวจสอบความถูกต้องเป็นหลัก เพื่อให้คำมั่นสัญญาของ Ethereum สามารถเป็นแบบวงปิดได้ ส่วนรูปแบบหลังจะแนะนำ Data Blob เป็นการคาดเดาล่วงหน้าของการแบ่งส่วนข้อมูล

Source:Dune Analytics@hildobby

ตอนนี้เราเหลือเวลาเพียงไม่ถึงเดือนกว่าที่การนำ Shapella จะประสบความสำเร็จ เนื่องจากการเปิดใช้งานการถอน มีจุดเปลี่ยนในตลาด ผู้เขียนเขียนบทความนี้โดยหลักเพื่อนำเสนอแนวคิดบางอย่างเกี่ยวกับเส้นทางการจำนำ Ethereum ตามการสังเกตล่าสุดของตลาดหลัก และเพื่อหารือเกี่ยวกับโอกาสในการลงทุนในเส้นทางนี้

Source:Dune Analytics@hildobby

เราจะดูอย่างรวดเร็วที่สภาวะตลาด นับตั้งแต่เปิดใช้งานการจำนำ Beacon Chain ในเดือนธันวาคม 2020 การจำนำ Ethereum ก็พัฒนาไปได้ดี ณ ที่เขียนบทความนี้มีผู้ตรวจสอบมากกว่า 600,000 รายและประมาณ 20 ล้านคนที่จำนำ Ethereum (มากกว่า 36 พันล้านเหรียญสหรัฐ ณ ราคาปัจจุบัน) ได้ถูกสะสม อัตราใกล้เคียงกับ 17%

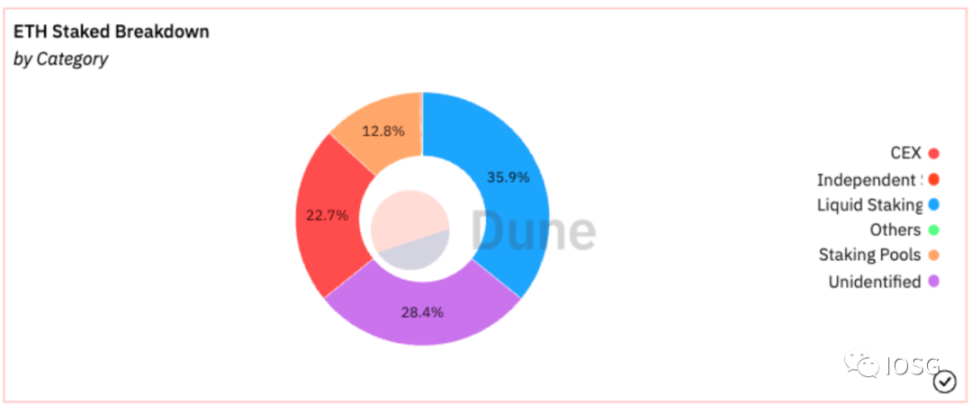

ปัจจุบัน การเดิมพันสภาพคล่องคิดเป็น 35.9% ของประเภทการเดิมพันทั้งหมด โดย Lido เพียงอย่างเดียวมีสัดส่วน 31% ของตลาดการเดิมพันทั้งหมด หลังจากการถอนตัวจำนวนมากจาก CEX เช่น Kraken และ Coinbase CEX ยังคงครองส่วนแบ่งตลาด 22.7%

เมื่อ Shapella เปิดใช้งานช่องทางออกเพื่อเดิมพัน มันสร้างแรงขายในตลาดอย่างหลีกเลี่ยงไม่ได้ จากรูปด้านบน เราจะเห็นว่าหลังจาก Shapella การไหลออกของ ETH นั้นมากกว่าการไหลเข้าอย่างมาก แรงกดดันในการถอนลดลงอย่างรวดเร็ว และการไหลเข้าสุทธิของ ETH นั้นเกิน 1 ล้านไปแล้ว สิ่งนี้สอดคล้องกับการคาดการณ์ตลาดก่อนหน้านี้ของ Shapella เนื่องจากการปลดปล่อยสภาพคล่อง ผู้เขียนเชื่อว่าการจำนำ Ethereum ยังคงเป็นเป้าหมายการจัดการสินทรัพย์ที่น่าสนใจในระยะกลางและระยะยาว ดังนั้นการเพิ่มขึ้นของอัตราการจำนำยังคงเป็นไปในเชิงบวก

Post-Shapella — ตลาดเดิมพัน Ethereum จะนำเสนอแนวการแข่งขันที่ไม่หยุดนิ่ง

ปัจจุบัน Lido ครองตลาดการเดิมพันทั้งหมด โดยส่วนใหญ่เป็นผลมาจากข้อได้เปรียบของผู้เสนอญัตติรายแรกและคูน้ำที่สร้างขึ้นรอบ ๆ เอฟเฟกต์ส่วนหัว แต่ฉันไม่คิดว่า Lido จะเป็นจุดจบของแทร็กเดิมพันเหลวหรือทั้งแทร็กเดิมพัน ชาเปลลาเป็นจุดเปลี่ยนและเป็นพื้นฐานสำหรับโปรโตคอลการเดิมพันอื่นๆ เพื่อแข่งขันกับลิโด

Source:Dune Analytics@hildobby

บทนี้ส่วนใหญ่กล่าวถึงเหตุการณ์ที่ขับเคลื่อนด้วยสงครามราคาและความแตกต่างของลูกค้าเป้าหมาย

ขับเคลื่อนเหตุการณ์

เหตุการณ์ภายนอกทั้งทางตรงและทางอ้อมอาจนำไปสู่การเปลี่ยนแปลงโครงสร้างตลาดรับจำนำ

ตัวอย่างเช่น บริการรับฝากและรับจำนำที่ให้บริการโดยการแลกเปลี่ยนแบบรวมศูนย์ครั้งหนึ่งเคยครองส่วนแบ่งตลาดมากกว่า 40% ในปี 2564 แต่ด้วยการพัฒนาของการรับจำนำที่มีสภาพคล่อง ส่วนแบ่งตลาดจึงถูกบีบและเพิ่งแสดงแนวโน้มอย่างรวดเร็ว เราคาดเดาว่าอาจเป็นเพราะสองประเด็นต่อไปนี้:

Source:Nansen

1. หลังจากการล่มสลายของ FTX ในเดือนพฤศจิกายนปีที่แล้ว ความไว้วางใจของผู้ใช้ในโซลูชันแบบรวมศูนย์และการดูแลได้ลดลง

Price War

2. ในเดือนกุมภาพันธ์ปีนี้ ภายใต้แรงกดดันด้านกฎระเบียบของสำนักงาน ก.ล.ต. Kraken ได้ประกาศยุติการให้บริการ Stake แก่ลูกค้าในสหรัฐอเมริกา ส่งผลให้การดำเนินการถอนตัวและทำให้ผู้ใช้กังวลเกี่ยวกับผู้ให้บริการ Stake ในเขตอำนาจศาลเฉพาะ

Source:GSR

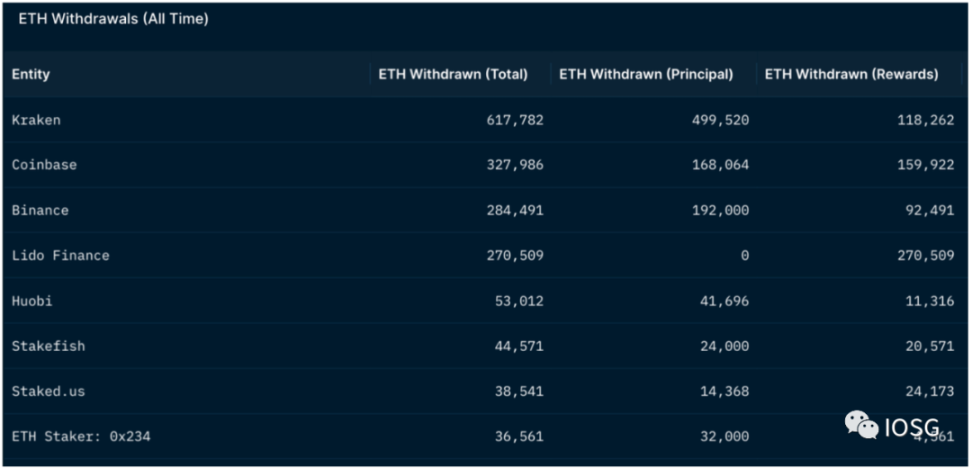

หลังจาก Shapella ผู้ใช้เดิมพันในช่วงแรกสามารถถอนและเปลี่ยนไปใช้บริการเดิมพันอื่น ๆ ได้ - เอนทิตีสามอันดับแรกในคิวการถอนคือการแลกเปลี่ยนแบบรวมศูนย์ทั้งหมดที่สะท้อนถึงสิ่งนี้

ภายใต้ตลาดเสรีที่มีสภาพคล่องเพียงพอ ตรรกะทางธุรกิจภายใต้รูปแบบธุรกิจดั้งเดิมก็สะท้อนให้เห็น เนื่องจากความเป็นเนื้อเดียวกันในระดับสูงในตลาดการเดิมพัน ข้อได้เปรียบในการแข่งขันจึงสะท้อนให้เห็นตามธรรมชาติในปัจจัยต่างๆ เช่น ความแตกต่างของราคา ขณะนี้ผู้ใช้สามารถถอนเงินจากบริการเดิมพันเดิมและเลือกแพลตฟอร์มอื่นได้อย่างอิสระ และการแข่งขันระหว่างผู้ให้บริการเดิมพันจะรุนแรงยิ่งขึ้น

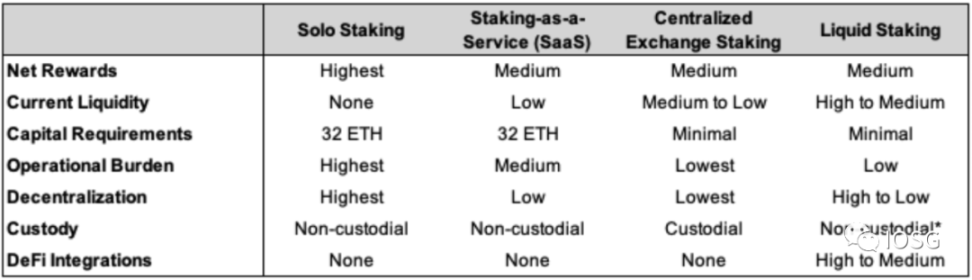

ตัวอย่างเช่น เนื่องจากแพลตฟอร์ม SaaS มุ่งเน้นไปที่ผู้ใช้ที่เป็นสถาบัน ในขณะที่ Solo Stake มีเกณฑ์ที่สูงกว่าสำหรับผู้ใช้ทั่วไป โดยพื้นฐานแล้วสองตัวเลือกหลังในตารางจึงเป็นตัวเลือกหลัก การจำนำการแลกเปลี่ยนแบบรวมศูนย์จะเรียกเก็บค่าบริการที่สูงขึ้นและมีความคลุมเครือในเวลาเดียวกัน ข้อได้เปรียบของสภาพคล่องคือสภาพคล่องที่ดี ดังที่กล่าวไว้ข้างต้น stETH เกือบจะสามารถใช้เป็นสกุลเงินแข็งเพื่อโต้ตอบกับแอปพลิเคชัน DeFi หลักส่วนใหญ่ และยังสามารถแลกเปลี่ยนโดยตรงกับ ETH โดยไม่ต้องรอคิวการถอน ผู้ใช้จะพิจารณาตัวเลือกของแผนการรับจำนำต่างๆ ได้อย่างยืดหยุ่น

Source:ultrasound.money

ก้าวไปอีกขั้นในด้านการเดิมพันของเหลว Puffer เสนออุปสรรคในการเข้าที่ต่ำกว่าสำหรับผู้ให้บริการโหนดและค่าธรรมเนียมการเดิมพันที่ต่ำกว่าคู่แข่ง Lido และ Rocketpool ในหมู่พวกเขา Puffer คิดเพียง 2.5% ของค่าธรรมเนียมสำหรับนักเดิมพัน ซึ่งเท่ากับ 1/4 และ 1/6 ของ Lido และ Rocket Pool สมมติว่ารางวัลใกล้เคียงกัน (ปัจจุบัน รางวัลของแต่ละโปรโตคอลอยู่ที่ประมาณ 5% ซึ่งเกือบจะเท่ากัน) จำนวนค่าธรรมเนียมการจัดการอาจเป็นปัจจัยหนึ่งที่กำหนดทางเลือกของผู้ใช้

ในขณะเดียวกัน ระดับของการรวม LST ในโปรโตคอล DeFi ต่างๆ ก็เป็นสิ่งที่ควรพิจารณาเช่นกัน สิ่งนี้แสดงถึงผลตอบแทนของเลโก้โดยนัย

Source:Messari

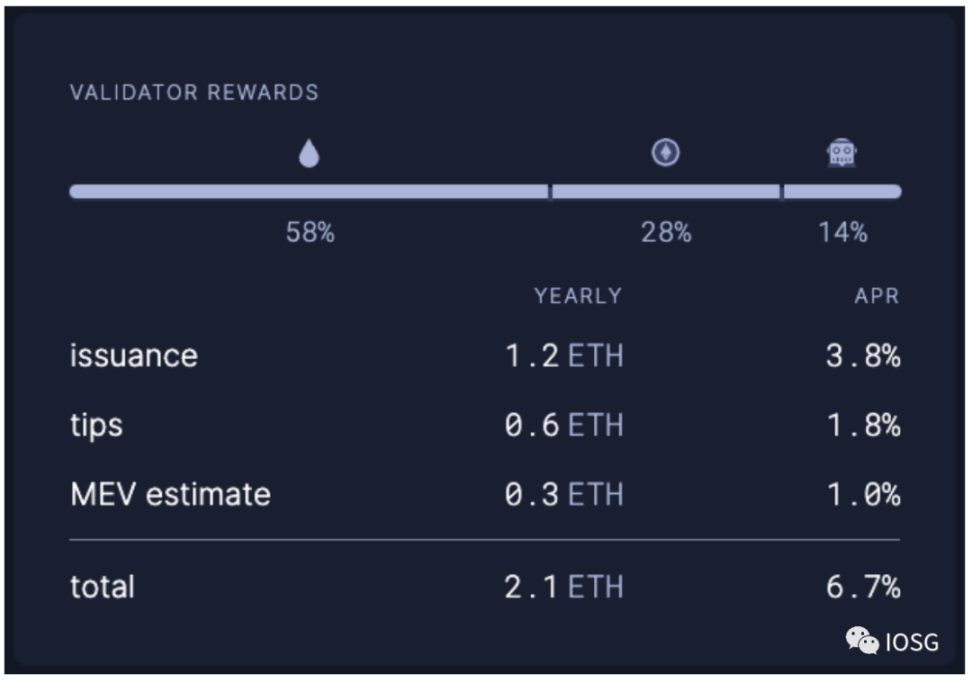

ในแง่ของรายได้จากการเดิมพัน รายได้จากการเดิมพันของ Ethereum ประกอบด้วยรางวัลชั้นฉันทามติและรางวัลชั้นการดำเนินการ และรายได้เดิมจะลดลงด้วยการเพิ่มผู้ตรวจสอบที่มากขึ้น อย่างหลังคือผลตอบแทนแบบไดนามิกซึ่งประกอบด้วยเคล็ดลับและ MEV ที่เกี่ยวข้องโดยตรงกับกิจกรรมของเครือข่าย Ethereum รายได้รวมของการใช้บริการ stakefish ขึ้นอยู่กับสัดส่วนของรางวัลเหล่านี้ที่ผู้ให้บริการและผู้ใช้แบ่งปัน ตัวอย่างเช่น stakefish แบ่งปัน 80% ของรางวัลชั้นการดำเนินการกับผู้ใช้

เพื่อตอบสนองความต้องการของการแข่งขัน ผู้ดำเนินการโหนดสามารถแบ่งปันรายได้ให้ได้มากที่สุดจากชั้นการดำเนินการ และเพิ่ม APR ของโปรโตคอลเพื่อดึงดูดผู้ใช้ การกู้คืนที่กล่าวถึงด้านล่างนี้เป็นวิธีหนึ่งในการเพิ่ม APR

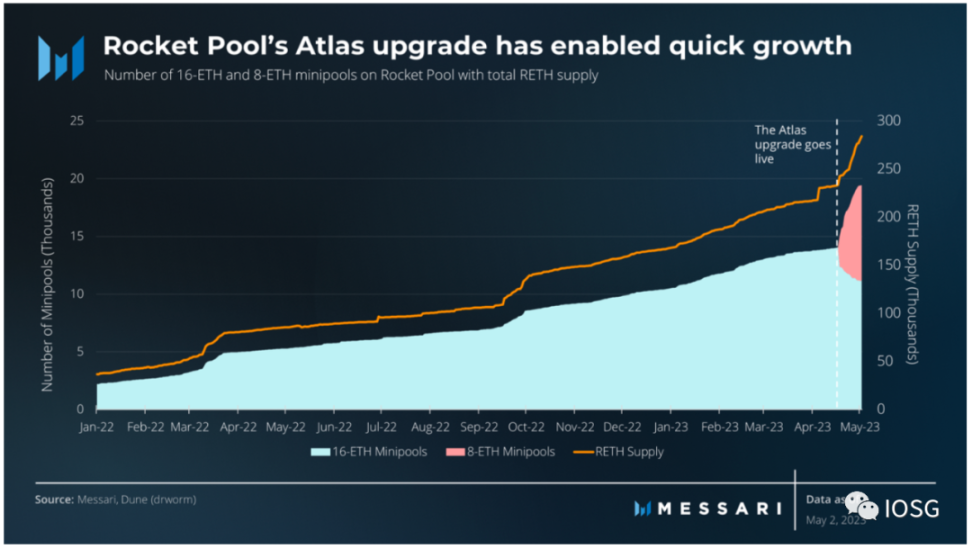

ในด้านการจัดหาการดำเนินการโหนด Rocketpool เปิดตัวการอัปเกรด Atlas เมื่อ Shapella ได้รับการอัปเกรด เมื่อเทียบกับ 16 ETH ก่อนหน้านี้ ผู้ดำเนินการโหนดปัจจุบันจำเป็นต้องลงทุนเพียง 8 ETH เพื่อเรียกใช้บริการการตรวจสอบ รายการ (การเรียกใช้ 8 ETH Minipools ให้รางวัลมากกว่า 18% มากกว่าการรัน 16 ETH Minipools หนึ่งรายการ) กราฟด้านบนแสดงให้เห็นว่าการเปิดใช้งาน Atlas ส่งผลให้โปรโตคอลบางอย่างเติบโตสำหรับ Rocketpool

ความแตกต่างของกลุ่มลูกค้าเป้าหมาย

ในด้านสภาพคล่องซึ่งแตกต่างจากโปรโตคอลเช่น Lido และ Rocketpool ที่กำหนดเป้าหมายผู้ใช้ crypto-native (ถึง C) Alluvial ได้เปิดตัวโซลูชันการเดิมพันสภาพคล่องระดับองค์กร (To B) โดยร่วมมือกับผู้ให้บริการเดิมพันเช่น Coinbase และ Figment .

หลังจาก Shapella ช่องทางออกจากการเดิมพัน Ethereum ก็ค่อยๆ ชัดเจนขึ้น ซึ่งอาจกระตุ้นความสนใจของสถาบันการเงินแบบดั้งเดิมในการเดิมพันสภาพคล่อง การวางเดิมพันสภาพคล่องของ Ethereum เป็นกลยุทธ์การจัดสรรสินทรัพย์หมายถึงการได้รับ ETH ซึ่งเป็นตัวแทนของอุตสาหกรรมเบต้า อัตราผลตอบแทนการปักหลักต่อปีประมาณ 5% และรายได้เพิ่มเติมของ LST ใน DeFi หากเราพิจารณาถึงประโยชน์ของการพักอีกครั้ง มันอาจทำให้ผลตอบแทนสะสมของการเดิมพัน Ethereum มากกว่า 15%

อย่างไรก็ตาม สถาบันแบบดั้งเดิมจำเป็นต้องทำการตรวจสอบวิเคราะห์สถานะความเสี่ยงของคู่สัญญาและดำเนินการตามขั้นตอนการปฏิบัติตาม เช่น KYC/AML ในขั้นตอนนี้ โปรโตคอลการเดิมพันสภาพคล่องดั้งเดิมที่เข้ารหัส เช่น Lido ไม่สามารถตอบสนองความต้องการดังกล่าวได้ เนื่องจากโปรโตคอล Liquid Staket เช่น Lido ไม่ได้รับอนุญาตจากฝั่งผู้ใช้ จึงไม่มีการตรวจสอบหรือตรวจสอบสินทรัพย์ที่เข้าสู่ Lido และสินทรัพย์จะปะปนกัน สถาบันแบบดั้งเดิมมีความอ่อนไหวอย่างมากต่อสิ่งนี้

วิธีหนึ่งคือการนำโซลูชันการเดิมพันสภาพคล่องระดับองค์กรมาใช้ เช่น Alluvial และอีกวิธีหนึ่งคือการจัดหาโซลูชันสภาพคล่องที่ไม่ใช่ LST โดยพันธมิตรภายนอก

Source:Vitalik Buterin

นอกเหนือจากการเดิมพันแล้ว ชุดเครื่องมือตรวจสอบ Ethereum มอบความไว้วางใจพื้นฐานที่สนับสนุนระบบนิเวศของมัน และการไหลเข้าของนักลงทุนสถาบันช่วยให้ชุดเครื่องมือตรวจสอบ Ethereum มีความหลากหลาย เพิ่มการเล่นเกม และปรับปรุงความเสถียร

DVT จะปรับปรุงความแข็งแกร่งและความเสถียรของชุดการตรวจสอบ Ethereum

Source:rated.network

ในแผนการทำงาน ยังคงมีการเปลี่ยนแปลงที่สำคัญสองประการหลังจากที่ Ethereum เสร็จสิ้นการผสาน: หนึ่งคือการเปิดใช้งานการถอน Ethereum ที่จำนำไว้ใน Shapella และอื่น ๆ คือการรวม EIP-4844 ใน Cancun เพื่อเพิ่มพื้นที่ข้อมูลสำหรับ Rollup เมื่อเปรียบเทียบกับสองประเด็นข้างต้น DVT (Distributed Validator Technology) มีผลกระทบค่อนข้างน้อยต่อการรับรู้ของผู้ใช้ แต่มีความสำคัญอย่างยิ่งต่อความทนทานและเสถียรภาพของโครงสร้างพื้นฐาน

ก่อนนำ DVT ไปใช้ โดยทั่วไปโหนดเดียวจะสอดคล้องกับตัวตรวจสอบเดียว เมื่อเรียกใช้ตัวตรวจสอบความถูกต้อง การไม่ใช้งานหรือการเฉือนอาจเกิดขึ้นเนื่องจากความล้มเหลวของเครือข่ายหรือข้อผิดพลาดในการกำหนดค่าในสภาพแวดล้อมวัตถุประสงค์ ซึ่งจะทำให้ไม่มีรางวัล DVT แนะนำคลัสเตอร์โหนดเพื่อรักษาตัวตรวจสอบเดียว (กลุ่มต่อหนึ่ง) ตัวอย่างเช่น ตราบใดที่โหนดที่ใช้งานอยู่ตรงตามเกณฑ์ 5/7 การตรวจสอบจะดำเนินการ ขจัดความเป็นไปได้ของความล้มเหลวเพียงจุดเดียว

จากมุมมองของข้อมูล Rated จะให้คะแนนสำหรับผู้ให้บริการจำนำแต่ละรายตามมิติต่างๆ เช่น ประสิทธิผลของข้อเสนอ ประสิทธิผลของการรับรอง และ Slashing Record ระดับประสิทธิผลโดยรวมของเครื่องมือตรวจสอบ Ethereum อยู่ที่ประมาณ 96.9% ซึ่งยังไม่ถึงระดับที่เหมาะสม

เนื่องจากการเป็น Node Operator ของ Lido ต้องได้รับการอนุมัติจาก DAO ในขณะที่การเป็น Node Operator ของ Rocketpool นั้นไม่จำเป็นต้องได้รับอนุญาต จึงสันนิษฐานว่าความแตกต่างเกือบ 2% ในการจัดอันดับระหว่างทั้งสองอาจเป็นเพราะความสามารถที่แตกต่างกันของ Node Operators

Source:clientdiversity.org

เป็นที่คาดการณ์ได้ว่า DVT ซึ่งเป็นโครงสร้างพื้นฐานพื้นฐาน จะกลายเป็นมาตรฐานอุตสาหกรรมสำหรับการปักหลักในอนาคต แต่ก็มีการรับรู้เพียงเล็กน้อยจากมุมมองของผู้ใช้ทั่วไป

บทส่งท้าย

Source:David Hoffman

นอกจาก DVT แล้ว ความหลากหลายของไคลเอนต์เลเยอร์ฉันทามติและการดำเนินการก็มีความสำคัญไม่แพ้กัน

บทส่งท้าย

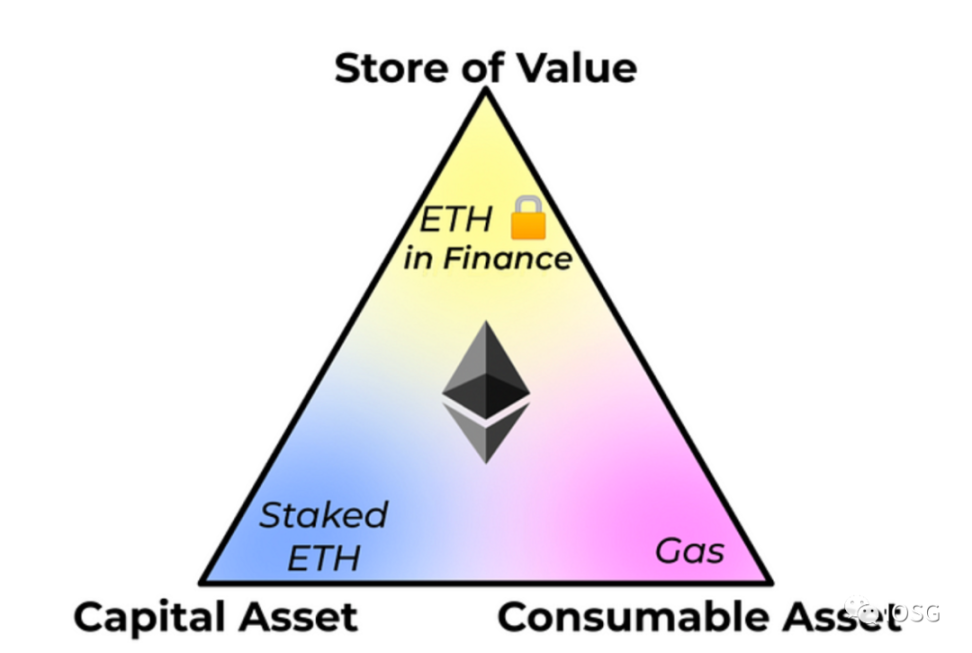

ในปี 1997 Robert Greer ได้เสนอสินทรัพย์สามประเภท:

1. สินทรัพย์ประเภททุน: สินทรัพย์ที่สามารถสร้างมูลค่า/กระแสเงินสด เช่น หุ้น พันธบัตร ฯลฯ

2. สินทรัพย์แปลงสภาพ/บริโภคได้: สามารถนำมาบริโภค เผา หรือแปรสภาพได้ในคราวเดียว เช่น น้ำมัน กาแฟ

Source:Jon Charbonneau

3. การจัดเก็บสินทรัพย์ที่มีมูลค่า: มูลค่าคงอยู่ในเวลา/พื้นที่และหายาก เช่น ทองคำและบิตคอยน์

David Hoffman ชี้ให้เห็นในปี 2019 ว่า Ethereum สามารถทำหน้าที่เป็นสินทรัพย์สามรายการข้างต้นได้ในเวลาเดียวกัน: ให้คำมั่นว่า ETH เป็นสินทรัพย์ประเภททุน, ก๊าซเป็นสินทรัพย์ที่บริโภคได้ และ ETH ที่ถูกล็อคไว้ใน DeFi เป็นสินทรัพย์ที่จัดเก็บมูลค่า

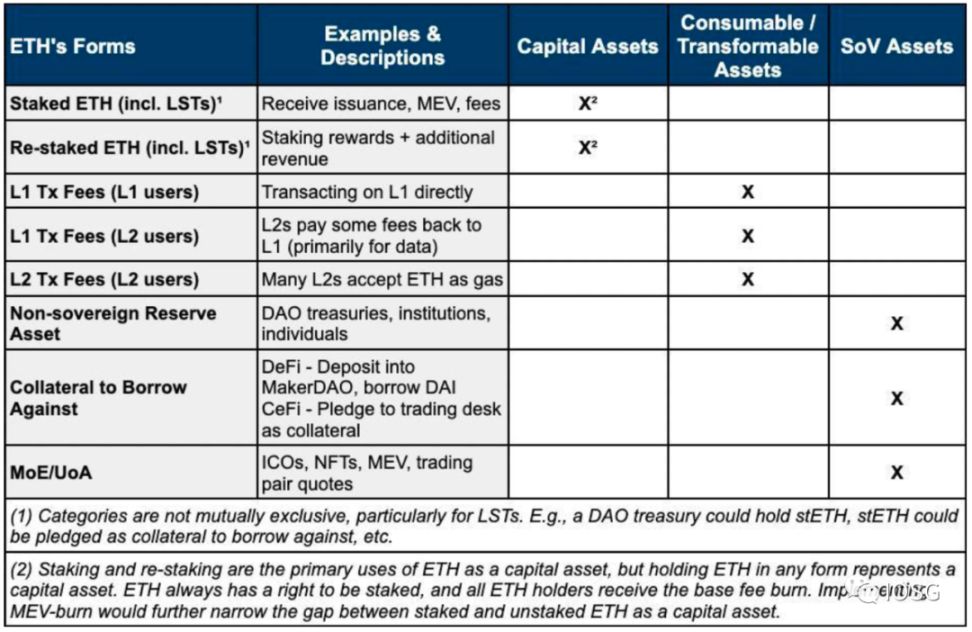

ในเดือนกุมภาพันธ์ของปีนี้ จอนให้รายละเอียดเพิ่มเติมในตารางด้านบน:

1. จำนำหรือจำนำ ETH ซ้ำ รวมถึงโทเค็นสภาพคล่องเช่น stETH ซึ่งเป็นตัวแทนของสินทรัพย์ที่สามารถสร้างมูลค่า/กระแสเงินสดเป็นสินทรัพย์ทุน

Source:Justin Drake

2. ค่าใช้จ่ายก๊าซของเลเยอร์ 1 และเลเยอร์ 2 รวมถึงค่าใช้จ่าย DA ของเลเยอร์ 2 ในเลเยอร์ 1 สามารถใช้และเผาในคราวเดียวเป็นสินทรัพย์สิ้นเปลือง

3. คลัง DAO และสินทรัพย์สำรองอื่นๆ หลักประกัน Ce/DeFi และธุรกรรม NFT ราคา MEV คู่ธุรกรรมโทเค็น ฯลฯ ใช้เป็นหน่วยบัญชีและสื่อการแลกเปลี่ยนตามลำดับ และมูลค่ายังคงอยู่ในเวลา/พื้นที่เป็นสินทรัพย์จัดเก็บมูลค่า

Reference

https://www.gsr.io/reports/a-guide-to-ethereum-staking/ https://blog.stake.fish/ethereum-consensus-and-execution-layer-rewards/

https://blog.obol.tech/what-is-dvt-and-how-does-it-improve-staking-on-eth ereum/

https://consensys.net/blog/ethereum-2-0/what-is-staking/

https://www.galaxy.com/research/insights/how-to-watch-shanghai-the-completion-of-ethereums-merge-upgrade/