แหล่งที่มาดั้งเดิม:บทความนี้จะกล่าวถึงประสิทธิภาพของการให้กู้ยืมที่ได้รับผลกระทบมากที่สุด โปรโตคอลการซื้อขาย ระบบ Stablecoin แบบกระจายอำนาจ และโอกาสในการซื้อขายที่เป็นไปได้ในวิกฤตการณ์ที่ไม่หยุดนิ่งของ USDC

ชื่อระดับแรก

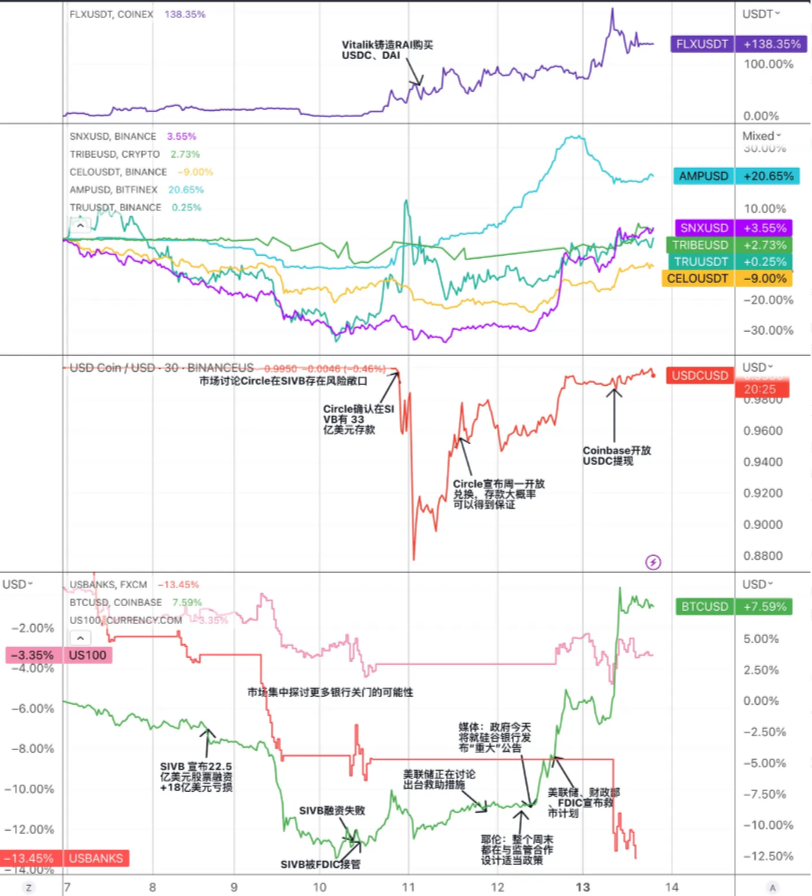

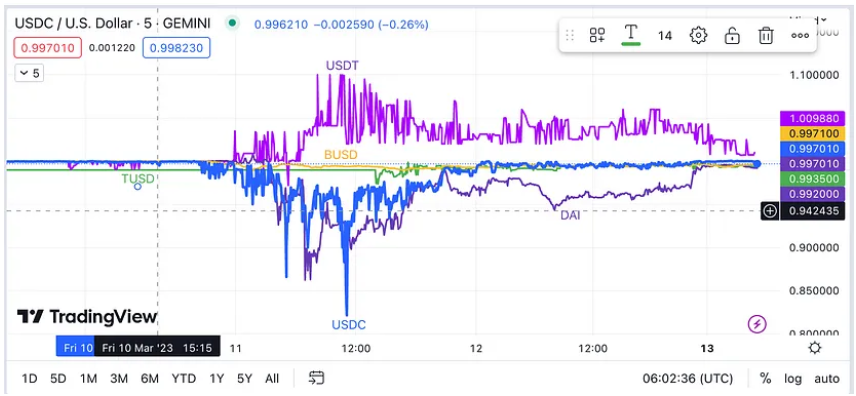

รูป: เหตุการณ์สำคัญของวิกฤต unanchor ของ USDC และแนวโน้มราคาของโทเค็นที่เกี่ยวข้องกับการติดตามของ Stablecoin

รูป: เหตุการณ์สำคัญของวิกฤต unanchor ของ USDC และแนวโน้มราคาของโทเค็นที่เกี่ยวข้องกับการติดตามของ Stablecoin

การตรวจสอบ 4D เหตุการณ์ที่ไม่ได้รับการแก้ไขของ USDC:

คำอธิบายภาพ

ที่มา: Trend Research, Tradingview

เพื่อจัดการกับวิกฤตนี้ Circle ได้ดำเนินการตามขั้นตอนต่อไปนี้:

เจรจากับ SVB เพื่อปลดอายัดเงินบางส่วนและโอนไปยังธนาคารอื่น

ลดการหมุนเวียนโดยการทำลาย USDC บางส่วน และเพิ่มความเชื่อมั่นของตลาดในความเพียงพอของทุนสำรอง

ร่วมมือกับผู้ออกสกุลเงินที่มีเสถียรภาพอื่น ๆ และเปิดช่องทางการแลกเปลี่ยน 1: 1 เพื่อลดแรงกดดันจากตลาด

ร่วมมือกับการแลกเปลี่ยนแบบรวมศูนย์เพื่อระงับหรือจำกัดบริการฝากและถอน USDC เพื่อป้องกันการเก็งกำไรที่เป็นอันตราย

ในระหว่างกระบวนการปลดแองเคอร์ของ USDC ทั้งหมด มันทำให้เกิดความตื่นตระหนกและความผันผวนในตลาด cryptocurrency ส่งผลกระทบต่อความเชื่อมั่นของนักลงทุนและกิจกรรมการซื้อขาย ในหมู่พวกเขา ตลาดสกุลเงินที่มีเสถียรภาพแบบรวมศูนย์, สกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจ, การให้กู้ยืมแบบออนไลน์, DEX และโครงการติดตามอื่น ๆ ต้องเผชิญกับความเสี่ยงบางประการ:

Stablecoins แบบกระจายศูนย์: การยกเลิกการผูกมัดของ USDC ได้ส่งผลกระทบต่อ Stablecoins แบบกระจายอำนาจเหล่านั้น (เช่น DAI, FRAX, MIM เป็นต้น) ที่ใช้ USDC เป็นทุนสำรองหรือหลักประกัน โอกาสในการเก็งกำไร ในขณะเดียวกัน มันอาจกระตุ้นนวัตกรรมและการพัฒนาของ Stablecoins แบบกระจายอำนาจ (เช่น sUSD, LUSD, RAI เป็นต้น) ที่ไม่ต้องพึ่งพาเงินสำรองหรือหลักทรัพย์ค้ำประกัน

DEX: การยกเลิกการตรึง USDC อาจส่งผลกระทบต่อดัชนีบนเครือข่ายเหล่านั้น (เช่น Uniswap, Curve เป็นต้น) ที่ใช้ USDC เป็นคู่ซื้อขายหรือสินทรัพย์รวมสภาพคล่อง ทำให้พวกเขามีโอกาสคลาดเคลื่อนของราคาหรือโอกาสในการเก็งกำไร ในขณะเดียวกัน ก็อาจส่งเสริม dex ในห่วงโซ่เพื่อปรับปรุงประสิทธิภาพการทำธุรกรรมและความยืดหยุ่นในการปรับตัวให้เข้ากับการเปลี่ยนแปลงของตลาด

Synthetix

ชื่อระดับแรก

ผลกระทบและโอกาสสำหรับระบบ Stablecoin

ชื่อเรื่องรอง

Synthetix เปิดตัวในปี 2018 มันเป็นข้อตกลงสินทรัพย์สังเคราะห์ในช่วงแรก จากนั้นค่อยเปลี่ยนเป็นข้อตกลงการจัดหาสภาพคล่องแบบกระจายอำนาจที่สร้างขึ้นบน Ethereum และ Optimistic

โทเค็นการกำกับดูแลสัญญาจำนำของผู้ใช้ SNX สามารถสร้างสกุลเงินที่มีเสถียรภาพ sUSD และขนาดของ sUSD ในปัจจุบันอยู่ที่ประมาณ 55 ล้านดอลลาร์สหรัฐ อัตราการจำนองของ sUSD ที่สร้างโดย SNX คือ 400% และวงเงินชำระบัญชีคือ 160% นี่เป็นอัตราการจำนองที่ค่อนข้างสูงและประสิทธิภาพการใช้เงินทุนต่ำ เหตุผลหลักสำหรับสิ่งนี้คือ SNX เป็นโทเค็นการกำกับดูแลของโปรโตคอลเองและราคาของมันผันผวนอย่างมาก อัตราการจำนองที่สูงขึ้นสามารถรับมือกับความเสี่ยงที่รุนแรงในตลาดและรักษาความเสถียรของระบบ

sUSD รักษาจุดยึดราคาผ่านกลไกการเก็งกำไร ราคาเหรียญกษาปณ์ของ sUSD จะเท่ากับ $1 เสมอ เมื่อราคาตลาดสูงกว่าราคาเหรียญกษาปณ์ arbitrageurs สามารถสร้างเหรียญ sUSD ใหม่และขายในราคาตลาดเพื่อทำกำไร อุปทานในตลาดเพิ่มขึ้นและราคาตกลง เมื่อราคาตลาดต่ำกว่าราคาโรงกษาปณ์ อนุญาโตตุลาการสามารถซื้อคืน sUSD จากตลาด จากนั้นทำลาย sUSD เพื่อลดภาระหนี้

สถานการณ์การใช้งานของ sUSD ขึ้นอยู่กับ "หนี้รวม" ที่เกิดจากการจำนำ SNX กองหนี้มีลักษณะเฉพาะสำหรับ synthetix ผู้ใช้ทุกคนที่ให้คำมั่นสัญญากับ SNX ว่าจะสร้างเหรียญ sUSD ร่วมกันในกองหนี้ เมื่อผู้ใช้สร้าง sUSD จำนวน sUSD ที่สร้างเสร็จต่อ sUSD ทั้งหมดคืออัตราส่วนของผู้ใช้ต่อกลุ่มหนี้ทั้งหมด และ sUSD ที่สร้างเสร็จทั้งหมดคือหนี้ของระบบทั้งหมด หากกลยุทธ์การลงทุนของผู้ใช้ประสบความสำเร็จในการแข็งค่าของสินทรัพย์ (เช่น sUSD ซื้อ sETH และราคาของ seTH เพิ่มขึ้น) จะนำไปสู่การเพิ่มหนี้ของผู้ใช้รายอื่น

แหล่งเงินกู้สามารถให้สภาพคล่อง ไม่มี Slippage สามารถทำหน้าที่เป็นคู่สัญญา ให้บริการสภาพคล่องสำหรับข้อตกลงต่างๆ และมีองค์ประกอบที่ดี

บนพื้นฐานของกลุ่มหนี้สินนี้ SNX สร้างระบบนิเวศน์ของตนเอง Synthetix ไม่ได้ให้บริการส่วนหน้าโดยตรง แต่ทำหน้าที่เป็นผู้ให้บริการสภาพคล่องส่วนหลังสำหรับโปรโตคอล DeFi บางตัว ระบบนิเวศในปัจจุบันรวมถึง Curve, การแลกเปลี่ยนสัญญา Kwenta, การแลกเปลี่ยนตัวเลือก Lyra เป็นต้น

รูป: การเปรียบเทียบราคา sUSD และ USDC

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

ที่มา: Trend Research, CMC

MakerDAO

นอกจากนี้ ในขณะนี้ ตามทฤษฎีแล้ว ยังมีโอกาสสำหรับการเก็งกำไรในระบบ เช่น การซื้อ sUSD ที่ราคา 0.95 ดอลลาร์ในตลาดรอง และการใช้ sUSD เพื่อแลกเปลี่ยนสินทรัพย์สังเคราะห์อื่นๆ ในระบบ Synthetix เช่น sETH ในอัตราส่วน 1: 1 ขาย sETH ในราคาที่สูงกว่า $0.95 ในตลาดรอง และสามารถรับรายได้จากการเก็งกำไรได้เมื่อค่าฝืดต่ำพอ

Synthetix อยู่ระหว่างการแก้ไข V3 ใน V3 จะมีการเพิ่มสินทรัพย์จำนำประเภทใหม่ นอกจาก SNX แล้ว โทเค็นเข้ารหัสอื่นๆ เช่น ETH ก็สามารถจำนำเพื่อสร้าง sUSD ได้เช่นกัน ก่อนหน้านี้ ขนาดของ sUSD ถูกจำกัดโดยมูลค่าตลาดของ SNX หลังจากใช้งานเวอร์ชัน V3 แล้วจะไม่ถูกจำกัดด้วยสิ่งนี้อีกต่อไป และความสามารถในการปรับขนาดของ sUSD จะได้รับการปรับปรุง ด้วยการเติบโตของเงินทุนที่ไหลเข้าสู่ Optimistic คาดว่าจะสร้างระบบนิเวศที่สมบูรณ์ยิ่งขึ้นและได้รับขนาดตลาดที่ใหญ่ขึ้น

ชื่อเรื่องรอง

MakerDAO เป็นระบบสัญญาอัจฉริยะที่สร้างขึ้นบน Ethereum ในปี 2014 โดยใช้รูปแบบของ DAO (Decentralized Autonomous Organization) เพื่อออก DAI เหรียญ Stablecoin แบบกระจายอำนาจที่รักษาสมอ 1: 1 กับดอลลาร์สหรัฐ

โปรโตคอลจำนองสินทรัพย์เข้ารหัสประเภทต่างๆ และออกสกุลเงิน DAI ที่เสถียรตามอัตราส่วนการจำนอง ซึ่งโดยพื้นฐานแล้วเป็นเงินกู้ที่มีหลักประกันเกินความน่าเชื่อถือ เมื่อมูลค่าหลักประกันต่ำกว่าอัตราส่วนหลักประกันขั้นต่ำ (150%) หลักประกันของผู้ใช้อาจถูกชำระบัญชี (บังคับขายหลักประกันเพื่อคืน DAI) เพื่อให้แน่ใจว่าระบบ Maker จะไม่มีช่องว่างหนี้ในระดับสูงสุด

เป้าหมายของ DAI คือการลดความผันผวนของสกุลเงินดิจิทัลให้น้อยที่สุดแต่พฤติกรรมของตลาดมักจะทำให้ DAI เบี่ยงเบนไปจากราคาเริ่มต้นการออกแบบที่ 1 ดอลลาร์ ดังนั้น เป้าหมายหลักของระบบ Maker คือการรักษาเสถียรภาพด้านราคาของ DAI

วิธีหนึ่งสำหรับระบบ Maker ในการควบคุมราคาของ DAI คือการปรับอัตราดอกเบี้ยที่คงที่ เนื่องจากอัตราดอกเบี้ยคงที่แสดงถึงอัตราการกู้ยืมที่ผู้ใช้ต้องจ่ายสำหรับการยืม DAI จึงอาจส่งผลต่อพฤติกรรมการให้กู้ยืมของผู้ใช้โดยการเพิ่มหรือลดอัตราการกู้ยืม อย่างไรก็ตาม ผู้ถือ MKR จะปรับเปลี่ยนอัตราดอกเบี้ยคงที่ผ่านการลงคะแนนเสียง และวงจรการกำกับดูแลค่อนข้างยาว ดังนั้นวงจรการควบคุมราคาก็จะยาวขึ้นด้วย นอกจากนี้ สถานการณ์จริงของตลาดที่ DAI เผชิญอยู่ก็คือ เมื่อ ETH เพิ่มขึ้น ความต้องการ DAI จะลดลง และเมื่อ ETH ลดลง ความต้องการ DAI ก็จะเพิ่มขึ้น แต่กฎอุปทานของตลาดจะตรงกันข้าม

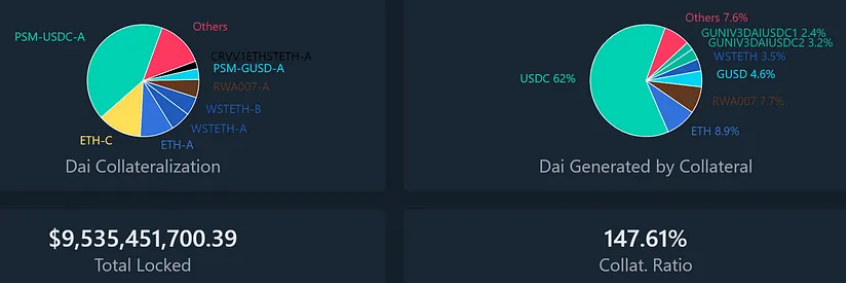

รูปภาพ: มูลค่าสินทรัพย์ที่ถูกล็อคของ MakerDAO และสัดส่วนของหนี้ DAI ที่เกิดขึ้น

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

ที่มา: Trend Research, Daistas.com

DAI ของ MakerDAO ประสบกับวิกฤตการณ์ในตลาดมากมาย แต่มีสองประเภทหลัก:

เมื่อวันที่ 12 มีนาคม 2020 ราคาของ Ethereum ลดลง 43% ในหนึ่งวัน ส่งผลให้ผู้ใช้จำนวนมากที่ใช้สกุลเงินดิจิทัลเช่น Ethereum เป็นหลักประกันเพื่อสร้าง DAI (รู้จักกันในชื่อ Maker Vault) ห้องนิรภัยที่ขาดแคลนเหล่านี้ถูกบังคับให้เลิกกิจการและหลักประกันถูกประมูลเพื่อชำระหนี้และค่าปรับ อย่างไรก็ตาม เนื่องจากความตื่นตระหนกของตลาด ความแออัดของเครือข่าย และความล้มเหลวของระบบ การประมูลบางรายการจึงไม่มีการเสนอราคา นั่นคือ มีคนชนะหลักประกันจำนวนมากด้วย 0 DAI ส่งผลให้สูญเสียประมาณ 5.4 ล้าน DAI จากระบบ MakerDAO และลดการจัดหา DAI ลงอย่างมาก

เนื่องจากความต้องการ DAI มากเกินอุปทานความสัมพันธ์ที่ยึดเหนี่ยวระหว่าง DAI และดอลลาร์สหรัฐได้ถูกทำลายลง และ DAI มีพรีเมี่ยมประมาณ 10% ในขณะนี้ อัตราส่วนความเสี่ยงต่อผลประโยชน์ของการทำให้ DAI สั้นลงและรอราคาของมัน ที่จะกลับมาหรือลดลงต่อไปนั้นสูงมาก สูง

เมื่อเฉพาะ USDC ยังคงให้ส่วนลด

นั่นคือ วิกฤตที่ไม่มั่นคงของ USDC ครั้งแรกในประวัติศาสตร์ถือเป็นความเสี่ยงอย่างมากสำหรับระบบ DAI เนื่องจากครึ่งหนึ่งของ DAI ปัจจุบันถูกสร้างขึ้นโดย USDC เพื่อเป็นหลักประกัน หาก USDC สูญเสียจุดยึด DAI ก็จะได้รับผลกระทบเช่นกัน ทำให้ราคาผันผวนหรือไม่สามารถแลกคืนได้ เพื่อป้องกันไม่ให้สิ่งนี้เกิดขึ้น ชุมชน MakerDAO ได้ผ่านชุดข้อเสนอฉุกเฉินเพื่อลดเพดานหนี้ของกลุ่มสภาพคล่องหลายแห่ง รวมถึง USDC ให้เป็นศูนย์ DAI ซึ่งหมายความว่าพวกเขาไม่สามารถออกโทเค็นใหม่ต่อไปได้

ภาพ: การเปลี่ยนแปลงราคาของ USDC และ MKR ในช่วงวิกฤตที่ไม่มั่นคง

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

คำอธิบายภาพ

ภาพ: การเปลี่ยนแปลงราคาของ DAI และ MKR ในช่วงวิกฤตตรึง

คำอธิบายภาพ

Liquity

ที่มา: Trend Research, Tradingview

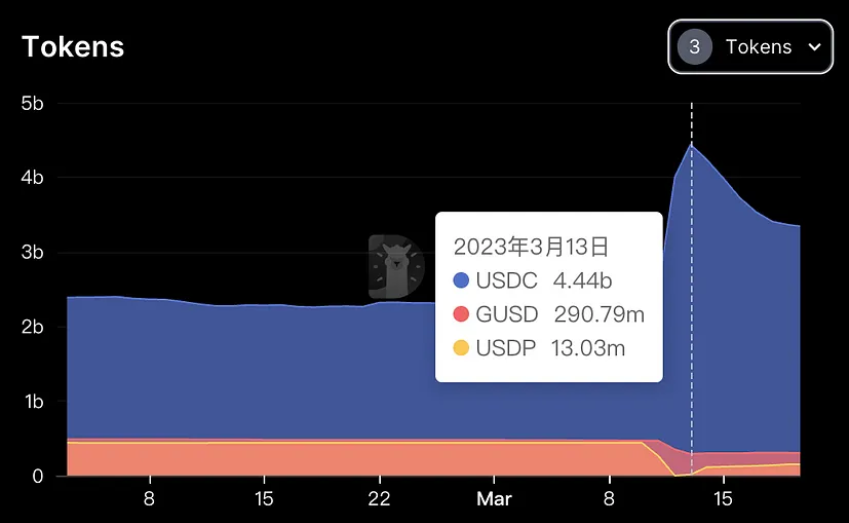

นอกจากนี้ยังเป็นที่น่าสังเกตว่าในช่วงวิกฤตนี้ โมดูลการสร้างเหรียญ Stablecoin PSM หลั่งไหลเข้ามาเป็นจำนวนมากถึง 950 ล้าน USDC ในขณะที่เงินฝาก GUSD ที่ไม่มีความเสี่ยงไหลออกมาอย่างมาก และกลุ่มหลักประกันอื่น ๆ ก็ไหลออกมาไม่มากก็น้อย แสดงให้เห็นถึง "ความด้อย" วิธีจัดการกับผลกระทบของ “เงินขับเงินดี” และวิธีจัดการกับความเสี่ยงเชิงโครงสร้างที่คล้ายคลึงกันสมควรได้รับความสนใจและการอภิปรายมากกว่านี้

ชื่อเรื่องรอง

เปิดตัวในเดือนเมษายน 2021 Liquity เป็นแพลตฟอร์มการให้ยืม Stablecoin แบบกระจายอำนาจโดยใช้ Ethereum ผู้ใช้สามารถและสามารถสร้าง LUSD เหรียญ Stablecoin ที่ตรึงกับ USD ได้โดยการ Stake ETH เท่านั้น Liquity ไม่คิดดอกเบี้ยการกู้ยืม แต่จะเรียกเก็บค่าธรรมเนียมการทำเหรียญกษาปณ์และค่าธรรมเนียมการไถ่ถอนเพียงครั้งเดียว ซึ่งกระตุ้นให้ผู้ใช้ถือ LUSD เป็นเวลานาน Liquity ได้รับการจัดการโดยสัญญาอัจฉริยะ หลังจากปรับใช้โปรโตคอลแล้วจะไม่สามารถแก้ไขได้ จะไม่รับผิดชอบในการเรียกใช้ส่วนหน้า การโต้ตอบกับผู้ใช้จำเป็นต้องผ่านส่วนหน้าของบุคคลที่สามซึ่งมีลักษณะที่แข็งแกร่ง การกระจายอำนาจและการต่อต้านการเซ็นเซอร์

ในปัจจุบัน การหมุนเวียนของ $LUSD อยู่ที่ประมาณ 243 ล้าน TVL อยู่ที่ $572 ล้าน จำนวน ETH ที่จำนำคือ 388 k และอัตราการจำนองทั้งหมดคือ 235.1%

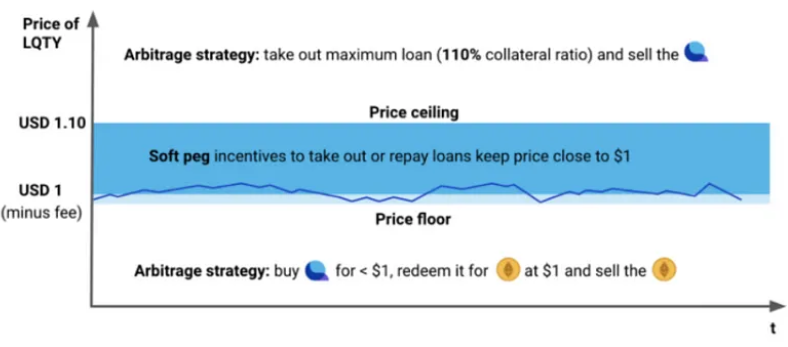

อัตราการจำนองขั้นต่ำของ Liquity คือ 110% เมื่อต่ำกว่า 150% จะเข้าสู่โหมดการกู้คืน และเมื่อต่ำกว่า 110% จะทำให้เกิดการชำระบัญชี ในโหมดการกู้คืน ห้องนิรภัยที่มีอัตราการจำนองต่ำกว่า 150% อาจถูกชำระบัญชี และระบบไม่อนุญาตให้ลดอัตราการจำนองทั้งหมดลงอีก วัตถุประสงค์ของโหมดการกู้คืนคือการเพิ่มอัตราการจำนองโดยรวมของระบบอย่างรวดเร็วให้มากกว่า 150% เพื่อลดความเสี่ยงของระบบ

Liquity ใช้กลไกการชำระบัญชีตามลำดับชั้นเพื่อรักษาเสถียรภาพของระบบ กลุ่มที่มีเสถียรภาพจูงใจให้ผู้ใช้เก็บ LUSD ผ่านการขุดสภาพคล่อง และทำลายหนี้และรับ ETH ระหว่างการชำระบัญชี เมื่อแหล่งรวมที่เสถียรหมดลง ระบบจะแจกจ่ายหนี้ใหม่ และกระจายหนี้ที่เหลือและ ETH ให้กับผู้ถือ vault รายอื่นตามสัดส่วน

รูป: กลไกการยึดของ LUSD

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

คำอธิบายภาพ

รูป: การเปลี่ยนแปลงอัตราสินเชื่อที่อยู่อาศัยของระบบสภาพคล่อง TCR=อัตราส่วนหลักประกันรวม

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

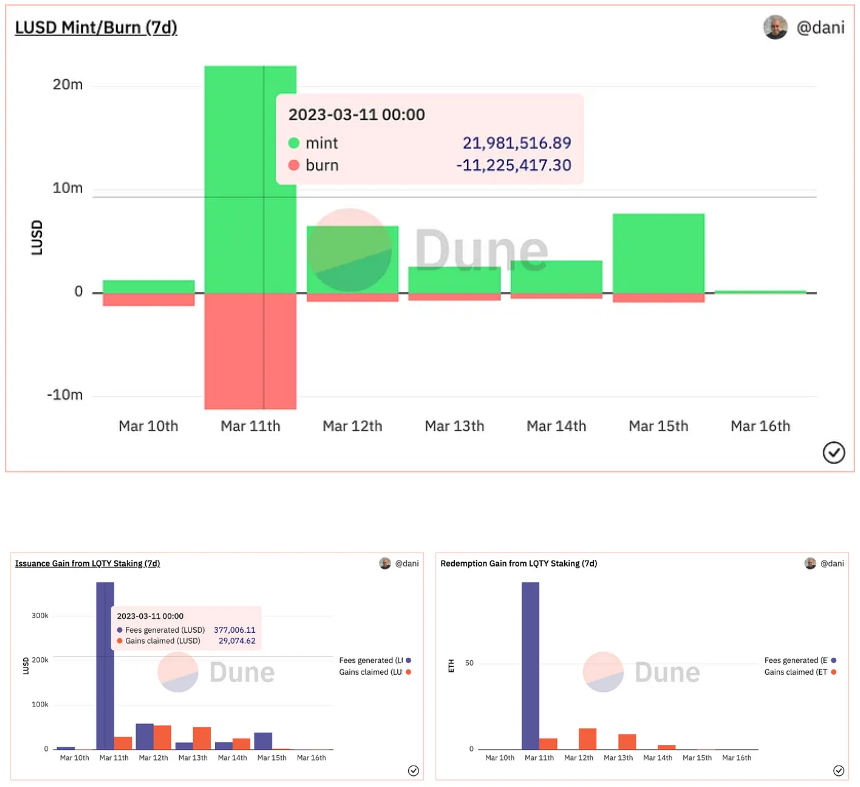

ในช่วงที่ USDC ตื่นตระหนกนี้ LUSD ก็ผันผวนเช่นกัน โดยต่ำสุดที่ 0.96 และสูงสุดที่ 1.03 ซึ่งอนุญาโตตุลาการได้ปรับให้กลับมาเป็นปกติภายในระยะเวลาอันสั้น โดยเฉพาะอย่างยิ่ง ผู้ใช้สามารถซื้อ LUSD ได้ในราคา 0.96 ดอลลาร์สหรัฐฯ ในตลาดรอง และส่งคืนเงินกู้ LUSD ในระบบสภาพคล่องเพื่อไถ่ถอนหลักประกัน ETH เนื่องจากราคาของ lusd ในระบบสภาพคล่องจะคงอยู่ที่ 1 ดอลลาร์สหรัฐฯ เสมอ ผู้ใช้สามารถแลกได้ มูลค่าของสินทรัพย์ ETH นั้นมากกว่ามูลค่าของ LUSD ที่ซื้อในตลาดรองเพื่อให้เกิดการเก็งกำไร

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

คำอธิบายภาพ

ที่มา: Trend Research, Dune

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

Reflexer

คำอธิบายภาพ

ที่มา: Trend Research, Dune

ชื่อเรื่องรอง

Reflexer เป็นแพลตฟอร์ม Stablecoin แบบ Decentralized ที่มีการกระจายอำนาจมากเกินไป ผู้ใช้สามารถใช้ ETH เป็นหลักประกันเพื่อสร้าง RAI ซึ่งเป็น Stablecoin ที่ไม่ได้ยึดกับสกุลเงินหรือสินทรัพย์ทางกฎหมายใดๆ

ราคาไถ่ถอนของ RAI จะถูกปรับโดยอัตโนมัติตามอุปสงค์และอุปทานของตลาดและอัลกอริทึมที่ใช้ตัวควบคุม PID เพื่อให้ได้ความผันผวนต่ำ ผู้ใช้จำนอง ETH มากเกินไปเพื่อสร้าง RAI จ่ายดอกเบี้ย 2% ต่อปี และชำระคืน RAI เพื่อแลก ETH บรรทัดการชำระบัญชีคือ 145% แต่อัตราการจำนองเกินปัจจุบันอยู่ที่ 300%-400% Reflexer มีกลไกการชำระบัญชีสามแบบเพื่อให้มั่นใจในความปลอดภัยของระบบ และเรียกเก็บค่าธรรมเนียมความเสถียร 2% เป็นบัฟเฟอร์ส่วนเกิน FLX เป็นโทเค็นการกำกับดูแลของ Reflexer และเป็นผู้ให้กู้ระบบที่เป็นทางเลือกสุดท้าย

การชำระบัญชีจะเกิดขึ้นเมื่อมูลค่าของหลักประกันของผู้ใช้ที่เกี่ยวข้องกับมูลค่าของเงินกู้ต่ำกว่าเกณฑ์ที่กำหนด ผู้ชำระบัญชีได้รับหลักประกัน ETH ของฝ่ายที่ชำระบัญชีผ่านการประมูลส่วนลดคงที่และชำระคืนหนี้ RAI สำหรับฝ่ายที่ชำระบัญชี เมื่อบัฟเฟอร์ส่วนเกินไม่เพียงพอที่จะจัดการกับหนี้สูญ ข้อตกลงจะเข้าสู่กระบวนการ "ประมูลหนี้" และระบบจะออก FLX เพิ่มเติมเพื่อแลกกับ RAI ในตลาดเพื่อให้การจัดการหนี้เสร็จสิ้น

ค่าธรรมเนียมความเสถียร 2% ที่เรียกเก็บโดย Reflexer แบ่งออกเป็นสามส่วนต่อไปนี้: ค่าธรรมเนียมความเสถียรของ Treasury Smart Contract, FLX stakers และ Buyback and Burn

กรณีการใช้งานสำหรับ RAI

ตลาดสกุลเงิน

นั่นคือราคาไถ่ถอนของ reflexer จะปรับตามความต้องการของตลาดสำหรับ RAI เมื่อราคาตลาดสูงกว่าราคาไถ่ถอนผู้ใช้จะเลือกจำนอง ETH และให้ยืม RAI แล้วขายในตลาด

กรณีการใช้งานอื่น ๆ ได้แก่ Stacked Funding Rates, Yield Aggregator- Leverage Positive/Negative Redemption Rate (เมื่ออัตราการไถ่ถอนเป็นบวก, คุณสามารถเพิ่มประสิทธิภาพผลตอบแทนในข้อตกลงการให้ยืม) และ Arbers Arbitrage Tool ที่มีความซับซ้อน

โดยทั่วไปแล้ว Reflexer มีข้อดีของการกระจายอำนาจอย่างสมบูรณ์และในที่สุดก็ไม่มีธรรมาภิบาล หลักประกันไม่ยึดกับสกุลเงินคำสั่ง Vitalik มีความคิดเห็นเชิงบวกและการสนับสนุนจากชุมชน Ethereum ในขณะเดียวกันก็ขาดข้อกำหนดเชิงรับและกรณีการใช้งาน และในปัจจุบัน over-collateralized อัตราคือ 300% -400% (357%) ประสิทธิภาพเงินทุนต่ำ การจับมูลค่าโทเค็นต่ำ และโทเค็นไม่เพียงพอสำหรับสิ่งจูงใจ (FLX ที่สงวนไว้สำหรับสิ่งจูงใจอาจไม่เพียงพอสำหรับการส่งเสริมกรณีการใช้งานในภายหลัง) เป็นข้อบกพร่องในปัจจุบันของ Reflexer .

ในแง่ของปริมาณการกู้ยืม ปริมาณการกู้ยืมของ Liquity นั้นสูงกว่าของ Reflexer หลายเท่า และในแง่ของการประเมินมูลค่า P/S FLX นั้นต่ำกว่ามูลค่าเมื่อเทียบกับ LQTY

Celo

ในวิกฤตนี้ Vitalik ได้สร้างกำลังซื้อของ USDC และ USDT ของ RAI ซึ่งดูเหมือนว่าจะได้รับการยอมรับจากสกุลเงินที่มีเสถียรภาพแบบกระจายศูนย์ (ไม่ผูกมัด) โดย ETH แต่เนื่องจากไม่มีราคาสมอคงที่ RAI จึงเกิดความไม่เสถียร "สกุลเงินที่มีเสถียรภาพ" สำหรับ Reflexer แล้ว RAI ยังคงเป็นเรื่องยากที่จะได้รับผู้ใช้กระแสหลัก

นอกจากนี้ Vitalik ยังเสนอคำแนะนำในการปรับปรุงกลไกการจำนองของ Reflexer ในเดือนมกราคมปีนี้ เขาเชื่อว่าผู้ถือ ETH ต้องการสิ่งจูงใจมากขึ้นในการให้ยืม RAI โดยการค้ำประกัน ETH บนแพลตฟอร์ม Reflexer มากเกินไป เนื่องจาก ETH ที่เดิมพันจะได้รับรางวัล 5% ที่ปราศจากความเสี่ยง ในขณะที่ส่วนนี้ของรายได้จากการเก็งกำไรแบบลอยตัวของอัตราการไถ่ถอนที่ได้รับจาก Reflexer นั้นไม่น่าสนใจมากนักเว้นแต่จะเกิน 5% อย่างไรก็ตาม เนื่องจากการพิจารณาความเสี่ยงของสัญญาเพิ่มเติม ชุมชนจึงปฏิเสธข้อเสนอที่จะใช้ ETH ที่จำนำเป็นหลักประกัน

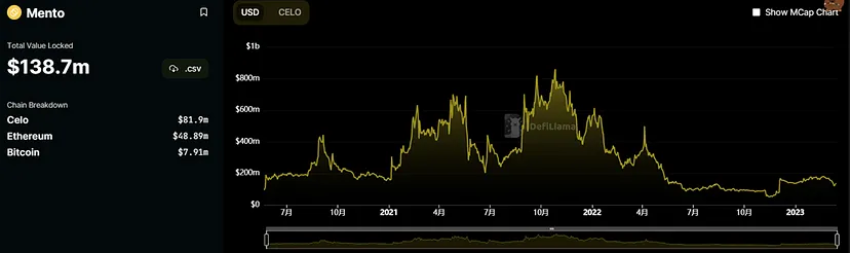

กลไก Stablecoin ของ Celo มีดังนี้: ผู้ใช้สามารถส่ง Celo มูลค่า 1 USD ไปยัง Mento Pool อย่างเป็นทางการเพื่อรับ CUSD มูลค่า 1 USD และ Stablecoins อื่นๆ หรือส่ง CUSD มูลค่า 1 USD ไปยัง Mento เพื่อแลกกับ Celo 1 USD . ภายใต้กลไกนี้ เมื่อราคาตลาดของ cUSD ต่ำกว่า $1 จะมีคนซื้อ cUSD ในราคาต่ำเพื่อแลกกับ $1 Celo ในทำนองเดียวกัน เมื่อ cUSD สูงกว่า $1 จะมีคนใช้ Celo เพื่อขาย cUSD เพื่อเก็งกำไร การปรากฏตัวของนักลงทุนจะช่วยให้แน่ใจว่า cUSD จะไม่เบี่ยงเบนไปจากราคาสมอเรือมากเกินไป กลุ่มสำรองปัจจุบันที่อยู่เบื้องหลัง Stablecoins คือ CELO ($81.9 ล้าน), ETH ($48.89 ล้าน) และ BTC ($7.91 ล้าน):

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

คำอธิบายภาพ

ที่มา: Trend Research, Defillama

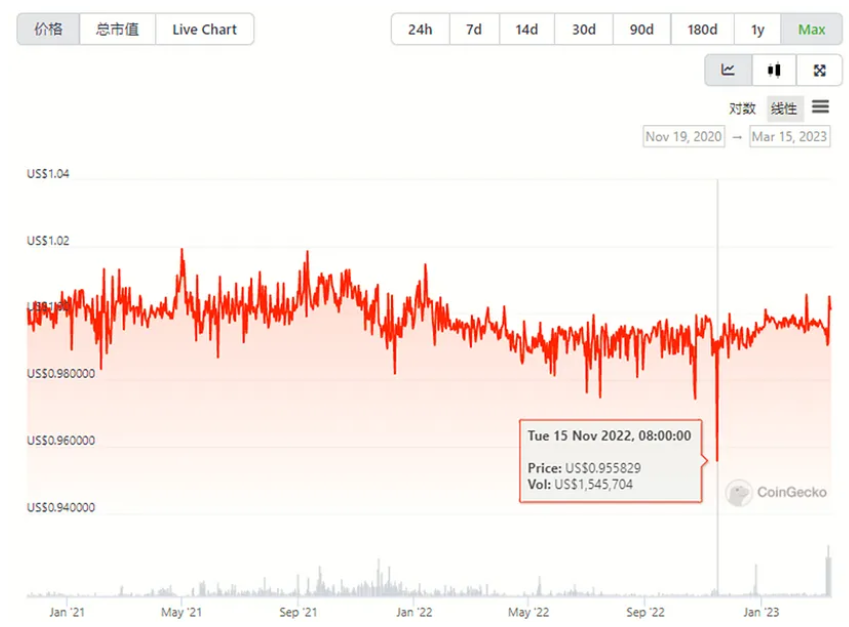

ความผันผวนในอดีตของ CUSD ยกเว้นความตื่นตระหนกของตลาดที่เกิดจากพายุฝนฟ้าคะนอง FTX เมื่อปีที่แล้ว สถานการณ์โดยรวมมีสถานการณ์ที่ไม่คงที่ และส่วนใหญ่มักจะอยู่เหนือ $1:

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

Frax Finance

คำอธิบายภาพ

ที่มา: Trend Research, CMC

โดยทั่วไป สำหรับกลไกสกุลเงินที่มีเสถียรภาพของ CELO นั้น ไม่มีปัจจัยมากมายที่สามารถได้รับผลกระทบจากสภาพแวดล้อมภายนอกได้ แกนหลักคือ ขนาดสินทรัพย์ของ ETH และ BTC ในกลุ่มทุนสำรอง การยกเลิกการผูกมัดของ USDC ไม่มีผลกระทบโดยตรงต่อ CUSD และเนื่องจากปัจจุบัน CUSD หมุนเวียนอยู่ในห่วงโซ่ Celo เป็นหลัก จึงมีความสัมพันธ์ในระดับต่ำกับ USDC

ระบบ FRAX Stablecoin เปิดตัวในเดือนธันวาคม 2020 ปัจจุบันอยู่ในเวอร์ชัน v2 และกลไกหลักคือ AMO (Algorithmic Market Operation Controller)

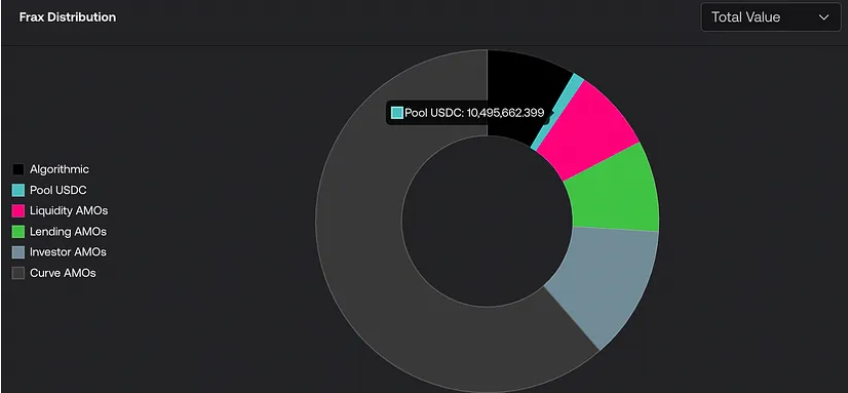

เดิมทีโทเค็น FRAX ได้รับการออกแบบให้ใช้ USDC 100% เป็นหลักประกัน จากนั้นผสม USDC และ FXS เป็นหลักประกันเพื่อลดอัตราส่วนการจำนำของ USDC อย่างต่อเนื่อง

รูป: การกระจายหุ้น FRAX

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

คำอธิบายภาพ

ที่มา: fact.frax.finance

ในเหตุการณ์ USDC นี้ ราคาของ FRAX ได้รับผลกระทบอย่างมาก และราคาตกลงไปต่ำสุดที่ 0.87 ดอลลาร์ เหตุผลหลักคือ:

ส่วนสกุลเงินที่เสถียรของอัลกอริทึม FRAX ค้ำประกันโดย USDC+FXS ซึ่ง USDC คิดเป็น 92% หลังจากที่ชุมชนลงมติให้เพิ่มอัตราหลักประกันเป็น 100% แล้ว 100% USDC จะถูกใช้เป็นหลักประกัน ดังนั้นมูลค่าที่แท้จริงจึงเทียบเท่ากับ USDC .

ใน Curve AMO จำนวน FRAX ที่ใช้เป็น LP ใน Curve คือ 270 ล้าน และพูลหลักคือ FRAX/USDC และ FRAXBP (FRAX/USDC/USDT/Dai)

ทีมงาน Frax Finance ไม่มีมาตรการแก้ไขสาธารณะในเหตุการณ์นี้ แต่ทีมงานระบุในชุมชนว่าแผนระยะยาวคือการแก้ปัญหาความเสี่ยงประเภทนี้โดยการเปิด FMA)

ภาพ: การเปลี่ยนแปลงของราคา FRAX และ USDC ก่อนและหลังวิกฤตจุดยึด

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

คำอธิบายภาพ

รูป: การเปลี่ยนแปลงราคาของโทเค็นการกำกับดูแล FXS และ USDC ก่อนและหลังวิกฤตหมุด

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

คำอธิบายภาพ

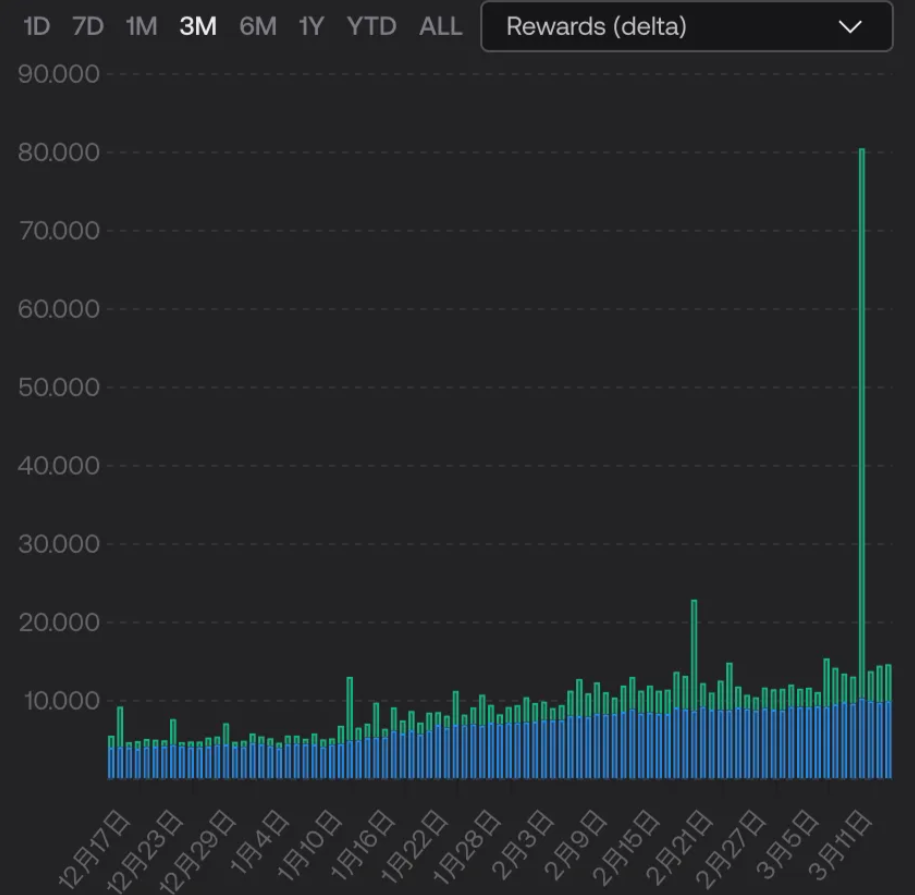

รูป: รายได้ของโหนด frxETH สีน้ำเงินคือรางวัลพื้นฐาน และสีเขียวคือรายได้ 'รางวัล' ค่าธรรมเนียม

คำอธิบายภาพ

GHO

ที่มา: Trend Research, fact.frax.finance/frxeth

ตัวอย่างเช่น เมื่อวันที่ 10 มีนาคม เมื่อผู้ใช้ USDC แลกเปลี่ยน USDC จำนวน 2 ล้าน USDC ที่เขาถืออยู่เป็น USDT บนเครือข่าย หุ่นยนต์ MEV จ่ายเงินให้เขาโดยไม่ได้ตั้งใจเป็นค่าน้ำมัน 45 ดอลลาร์สหรัฐฯ และค่าน้ำมัน 39,000 ดอลลาร์สหรัฐฯ เนื่องจากไม่มี มีการตั้งค่าการเลื่อนหลุด MEV ทำกำไรสุทธิ 2.045 ล้าน USD หลังจากติดสินบนในขณะที่ผู้ใช้ซื้อขาย 2.08 ล้าน USDC แต่ได้รับเพียง 0.05 USDT

ชื่อเรื่องรอง

Aave เป็นโปรโตคอลการให้ยืมเพื่อจุดประสงค์ทั่วไปที่สนับสนุนการยืมระหว่างกันโดยพลการระหว่างสินทรัพย์ที่เข้ารหัสหลาย ๆ ตัว ทีมงานได้ประกาศในเดือนกรกฎาคม 2565 ถึงแผนการออก Stablecoin GHO กลไกการสร้างโดยรวมของ GHO นั้นคล้ายกับของ DAI ซึ่งทั้งสองอย่างนี้ เงินกู้จะคงอัตราส่วน 1:1 กับเงินดอลลาร์สหรัฐ หลักตรรกะคือ ผู้ใช้ฝากประเภทหลักประกันที่รองรับไว้ในห้องนิรภัยและรับสกุลเงิน GHO ที่เสถียรตามอัตราส่วนการจำนองที่แน่นอน หลังจากการชำระคืนหรือชำระบัญชี ส่วนนี้ของสกุลเงินที่มีเสถียรภาพจะถูกทำลาย

Aave เปิดตัวธุรกิจสกุลเงินที่มีเสถียรภาพเป็นหลักเพื่อรับรายได้มากขึ้น เนื่องจากค่าธรรมเนียมโรงกษาปณ์ของสกุลเงินที่มีเสถียรภาพมักจะสูงกว่ารายได้ส่วนต่างของสินเชื่อที่ได้รับจากธุรกิจสินเชื่อทั่วไป ซึ่งสามารถสร้างรายได้เพิ่มเติมให้กับ Aave และรายได้ส่วนนี้จะไหลเข้าคลังของ Aave โดยตรง

ธุรกิจการให้กู้ยืมในปัจจุบันของ Aave ค่อนข้างจะเติบโตเต็มที่เมื่อเทียบกับความยากลำบากในการส่งเสริม Stablecoins ด้วยโปรโตคอลที่ใหม่กว่าอื่นๆ Aave มีการรับรองสินเชื่อในตลาดในระดับหนึ่ง ประการที่สอง เวอร์ชันโปรโตคอลปัจจุบันของ Aave ได้รับการวนซ้ำเป็น V3 และแผนการอัปเกรด V3 ยังไม่ได้รับการปรับใช้อย่างสมบูรณ์ V3 จะช่วยกรณีการใช้งานแอปพลิเคชันของ Stablecoins ได้อย่างมาก

รูปภาพ: โปรโตคอลยอดนิยมในแต่ละเชน

คำอธิบายภาพ

CRVUSD

ที่มา: Trend Research, defillama.com

ตอนนี้ข้อเสนอรายการที่อนุญาตพิเศษของพอร์ทัลข้ามเชน V3 ได้รับการโหวตแล้ว Aave จะใช้การส่งข้อความสากลของ Wormhole สำหรับการสื่อสารระหว่างเชนต้นทางและเป้าหมาย และ DEX ข้ามเชนของ Hashflow เพื่อดึงข้อมูลราคาจากผู้ดูแลสภาพคล่อง และดำเนินการซื้อขายโดยไม่มีการเลื่อนหลุดและ MEV เป็นศูนย์ การป้องกัน

ชื่อเรื่องรอง

Curve จะเผยแพร่สมุดปกขาวเกี่ยวกับโปรโตคอล Stablecoin ในเดือนตุลาคม 2022 โดยเปิดตัว Stablecoin Curve.Fi USD Stablecoin หรือที่เรียกว่า crvUSD Curve ได้ออกแบบแบบจำลองหลักประกัน LLAMMA ที่มีการชำระบัญชีและการซื้ออย่างต่อเนื่อง ผู้ใช้สามารถวางหลักประกัน crvUSD มากเกินไปใน LLAMMA และหลีกเลี่ยงความเสี่ยงที่ทรัพย์สินของผู้ใช้จะถูกชำระบัญชีในคราวเดียว ขณะเดียวกัน รวมกับกลไกการออกและการทำลายโดยอัตโนมัติของ Pegkeepers เพื่อรักษาเสถียรภาพของความสัมพันธ์ด้านอุปสงค์และอุปทานของ crvUSD ในตลาด

ในปัจจุบัน crvUSD ยังไม่ได้เปิดตัวอย่างเป็นทางการ แต่ถ้าหากว่าเหรียญ Stablecoins กระแสหลักอย่างเช่น USDC ถูกยกเลิกการผูกมัดอีกครั้งในอนาคต โดยอาศัยกลไกการออกแบบที่ประกาศออกมาในปัจจุบัน สถานการณ์ที่เป็นไปได้มีดังนี้ (สมมติว่า USDC ถูกปลดอีกครั้ง):

1) ในทางทฤษฎี crvUSD ถูกสร้างขึ้นโดยการค้ำประกันมากเกินไปของสินทรัพย์กระแสหลัก เช่น ETH และ BTC ดังนั้นหากเหรียญ Stablecoins กระแสหลักถูกยกเลิกและราคาของสินทรัพย์ค้ำประกันไม่ได้รับผลกระทบ ในทางทฤษฎีจะไม่มีความผันผวนของมูลค่าโดยตรงของ crvUSD

2) แม้ว่า crvUSD จะถูกสร้างในลักษณะ over-collateralized แต่เสถียรภาพของราคายังคงขึ้นอยู่กับความลึกของสภาพคล่องของกลุ่มสภาพคล่องในตลาด ในฐานะสกุลเงินที่มีเสถียรภาพอย่างเป็นทางการของ Curve crvUSD อาจเข้าสู่กลุ่ม 3 ในอนาคต และทีม Curve ถือครอง veCRV จำนวนมาก ซึ่งสามารถให้แรงจูงใจด้านสภาพคล่องจำนวนมากแก่ crvUSD ในระยะแรก ดังนั้นการเริ่มต้นเย็นเร็วควรจะค่อนข้างราบรื่น

3) หากมีการยกเลิกการผูกมัดของ Stablecoin กระแสหลักจำนวนมาก ตลาดจะตื่นตระหนกอย่างหนัก ส่งผลให้มีการชำระบัญชีจำนวนมากในตลาดเข้ารหัส รวมถึง LLAMMA จะเริ่มเลิกกิจการ และหลักประกันของผู้ใช้จะถูกแปลงเป็น crvUSD และเนื่องจากความตื่นตระหนกทางอารมณ์ crvUSD ก็จะเริ่มต้นขึ้นเช่นกัน หากราคาไม่คงที่ หากผู้ใช้เชื่อว่า pegkeeper มีเงินที่จะซื้อ crvUSD ในตลาดเพื่อทำลายมัน เพื่อคืนราคา นั่นคือเมื่อ crvUSD เป็น ต่ำกว่า $1 มีโอกาสที่จะเก็งกำไร;

4) เนื่องจาก LLAMMA ยังคงเป็นกลไกแบบ AMM LPs ซึ่งประกอบด้วยเหรียญที่มีเสถียรภาพและหลักประกันอาจถูกเก็บไว้ในกลุ่มการชำระบัญชี เมื่อราคาสกุลเงินผันผวนไปมา ในแง่หนึ่ง สินทรัพย์ของผู้ใช้จะเกิดจากการชำระบัญชีอย่างต่อเนื่อง และการซื้อ ค่าสึกหรอ ค่าเสียดทานนี้ยากที่ผู้รับจำนองจะหลีกเลี่ยงได้ ในทางกลับกัน ผู้ใช้ที่ให้บริการ LP อาจได้รับเงินช่วยเหลือค่าธรรมเนียมการทำธุรกรรมบางอย่างจากกระบวนการชำระบัญชีอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งเมื่อการชำระบัญชีที่มีมูลค่าสูงเกิดขึ้นในห่วงโซ่ ปริมาณธุรกรรมของ LLAMMA อาจเพิ่มขึ้นในระยะสั้น และมูลค่าจำนวนมากเหล่านี้ ธุรกรรมที่สร้าง 50% ของค่าธรรมเนียมอาจมอบให้กับ LP

ประเด็น 4 ข้อข้างต้นอนุมานตามกลไกที่มีอยู่ซึ่งประกาศโดย Curve และ crvUSD ยังไม่ได้รับการทดสอบตลาดในครั้งนี้ และผลอย่างเป็นทางการยังคงต้องทราบหลังจากออนไลน์

ความหมายและโอกาสในการให้กู้ยืมข้อตกลงการค้า

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

USDT ซึ่งเป็นตลาดที่ใหญ่ที่สุดในตลาด ยังคงกลายเป็นตัวเลือกแรกสำหรับกองทุนที่จะหลบหนีในช่วงเหตุการณ์ที่ USDC ไม่มั่นคง และประสิทธิภาพของราคาก็แข็งแกร่งที่สุด โดยเพิ่มขึ้นมากกว่า 1% ณ จุดหนึ่ง เนื่องจากเกือบ 50% ของหลักประกันของ DAI คือ USDC ราคาของ DAI จึงลดลงอย่างรุนแรงเนื่องจากราคาตลาดของ USDC ยังคงลดลง แต่การลดลงนั้นน้อยกว่าของ USDC

ประสิทธิภาพของราคาของ BUSD และ TUSD ซึ่ง Binance เพิ่งเพิ่มคู่การซื้อขายนั้นค่อนข้างคงที่ และไม่มีความผันผวนของราคามากกว่า 1%

ชื่อเรื่องรอง

ความคิดริเริ่มภายใต้ข้อตกลงต่างๆ

ข้อตกลง: MakerDao วันที่: 2023.03.12

มาตรการตอบโต้: ชุมชน MakerDAO ลงมติในข้อเสนอ "การเปลี่ยนแปลงพารามิเตอร์ฉุกเฉิน" ซึ่งจะเริ่มใช้ในวันที่ 14 มีนาคม ข้อเสนอประกอบด้วย: การลดเพดานหนี้ของ UNI V2 USDCETH-A, UNIV 2D AIUSDC-A, GUNIV 3D AIUSDC 1-A, GUNIV 3D AIUSDC 2-A เป็น 0 DAI การลดเพดานหนี้สูงสุดของ PSM-USDP-A จาก 450 ล้าน DAI เพิ่มขึ้นเป็น 1 พันล้าน DAI ใน USDC-PSM ค่าธรรมเนียมการแลกเปลี่ยน USDC → DAI (ดีบุก) จะเพิ่มขึ้นเป็น 1% และจำนวนการหล่อสูงสุดต่อวัน (ช่องว่าง) จะลดลงเป็น 250 ล้าน DAI ใน USDP-PSM , ลดค่าธรรมเนียมการแลกเปลี่ยน USDP → DAI (กระป๋อง) เป็น 0%, เพิ่มค่าธรรมเนียมการแลกเปลี่ยน DAI → USDP (tout) เป็น 1%, และเพิ่มปริมาณการหล่อสูงสุดรายวัน (ช่องว่าง) เป็น 250 ล้าน DAI ใน GUSD-PSM ให้ตั้งค่า ลดการสร้างเหรียญรายวันสูงสุด (gap) เป็น 10 ล้าน DAI ลดอัตราการให้ยืมเป้าหมายของ Compound v2 D 3 M และ Aave v2 D 3 M (แถบ) เป็น 0% เพื่อกำจัดความเสี่ยง ในที่สุด ข้อเสนอตัดสินใจระงับ GSM ลดความล่าช้าจาก 48 ชั่วโมง เป็น 16 ชั่วโมงเพื่อปรับปรุงความคล่องตัวในการตัดสินใจด้านการกำกับดูแล การเปลี่ยนแปลงนี้เป็นการเปลี่ยนแปลงชั่วคราวและจะเพิ่มความล่าช้าในการหยุดชั่วคราวของ GSM อีกครั้งเมื่อสถานการณ์อนุญาต

ข้อตกลง: Aave วันที่: 2023.03.12

การตอบสนอง: Aave ทวีตว่าได้ดำเนินการที่จำเป็นอย่างรวดเร็วเพื่อจำกัดความเสี่ยง เนื่องจากความผันผวนในปัจจุบันของเหรียญ Stablecoin Aave DAO ได้แช่แข็ง USDC, USDT, DAI, FRAX และ MAI บน Aave v3 Avalanche เพื่อป้องกันไม่ให้ตำแหน่งใหม่เพิ่มความเสี่ยงให้กับโปรโตคอล เช่น LTV-0

ข้อตกลง: วันที่รวม: 2023.03.11

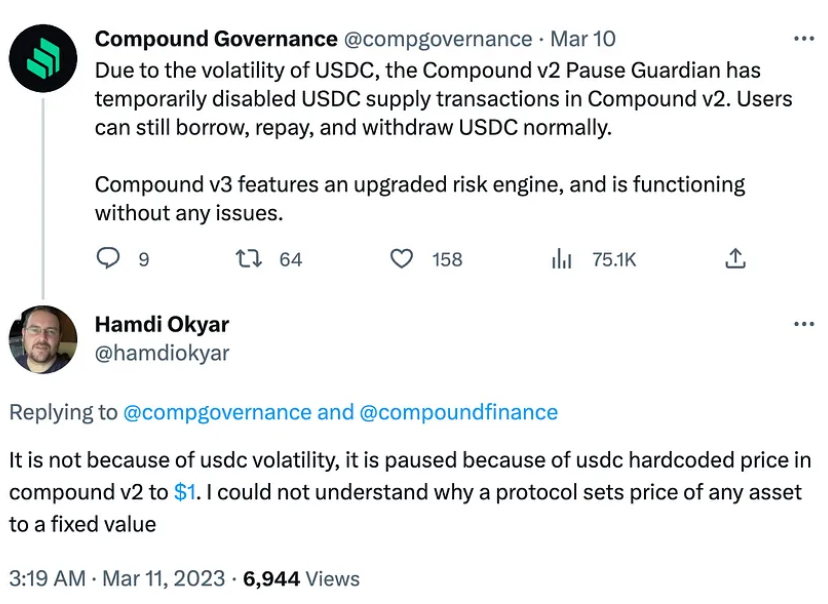

มาตรการตอบโต้: Compound v2 ได้ปิดการใช้งานเงินฝาก USDC Compound ระบุบน Twitter ว่าเนื่องจากความผันผวนของราคา USDC ทำให้ Compound v2 Pause Guardian ปิดใช้งานฟังก์ชันการฝากเงิน USDC ใน Compound v2 เป็นการชั่วคราว และผู้ใช้ยังสามารถยืม คืน และถอน USDC ได้ตามปกติ นอกจากนี้ Compound v3 ยังมีเครื่องมือความเสี่ยงที่อัปเกรดแล้ว ดังนั้นมันจึงทำงานโดยไม่มีปัญหาใดๆ

ข้อตกลง: วันที่รวม: 2023.03.12

ข้อตกลง: dYdX วันที่: 2023.03.11

มาตรการตอบโต้: USDC บนแพลตฟอร์ม dYdX จะถูกคิดเป็นมูลค่าจริง และไม่จำเป็นต้องยึดที่ 1 ดอลลาร์สหรัฐ dYdX ระบุบน Twitter ว่า USDC บนแพลตฟอร์มจะถูกกำหนดเป็นมูลค่าจริง และจะไม่ถูกบังคับให้ตรึง USDC ไว้ที่ $1 ในกรณีที่ค่าเสื่อมราคาของ USDC สถานะ หลักประกัน และเงินทั้งหมดที่จ่ายเป็น USDC จะคิดเป็นมูลค่าเงินดอลลาร์ที่แท้จริงของ USDC dYdX กล่าว ผู้ค้าจะไม่ถูกชำระบัญชีเนื่องจากการเปลี่ยนแปลงราคาของ USDC และผู้ค้าจะได้รับเงินตามมูลค่าที่แท้จริงของ USDC

ในเหตุการณ์ที่ไม่มั่นคงของ USDC นี้ นอกจากผู้คนจำนวนมาก "ใช้พิษ" เพื่อลดความสูญเสียแล้ว ยังมีกลุ่มอนุญาโตตุลาการที่มีความเข้าใจอย่างลึกซึ้งเกี่ยวกับกลไกของโครงการ DeFi กระแสหลัก แกนหลักคือการใช้โครงการยึดมูลค่าของ USDC ไว้ที่ 1 ดอลลาร์สหรัฐ และแลกเปลี่ยน USDC ที่ต่ำกว่า 1 ดอลลาร์สหรัฐเป็นเหรียญที่มีเสถียรภาพหรือสกุลเงินดิจิทัลอื่นๆ ที่มีมูลค่าสูงกว่า และประสบความสำเร็จในการทำกำไร เหตุการณ์นี้จะนำความคิดไปสู่โครงการในปัจจุบันและอนาคต ไม่ว่าราคาของเป้าหมายการทำธุรกรรมทั้งหมดจะถูกแทนที่ด้วยมูลค่าคงที่ในมูลค่าตลาดจริงหรือไม่ บางกรณีแสดงไว้ด้านล่างเพื่อเป็นข้อมูลอ้างอิง

ชื่อเรื่องรอง

PSM ของ MakerDAO

Curve

เส้นทางเก็งกำไร: ใช้สินทรัพย์เพื่อยืม USDC ที่ AAVE จากนั้นแปลง USDC 1: 1 เป็น USDP ที่ PSM เมื่อราคา USDC ลดลง ให้แปลง USDP เป็น USDC และชำระคืนเงินกู้ USDC ในเวลาเดียวกัน และ USDC ที่เหลือคือกำไรสุทธิ . จากรูปด้านล่าง จะเห็นได้ว่าในช่วงวิกฤตการณ์ที่ USDC ไม่มั่นคง USDC ไหลเข้าอย่างรวดเร็ว ในขณะที่ GUSD และ USDP ไหลออกอย่างรวดเร็ว และสต็อกของ USDP แทบจะเป็นศูนย์ ณ จุดหนึ่ง

ภาพ: การเปลี่ยนแปลงของหลักประกัน Stablecoin สามรายการในระบบ Maker ในช่วงระยะเวลาที่ไม่ผูกมัดของ USDC

AAVE

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

เช่นเดียวกับวิธีการเคลื่อนย้ายก้อนอิฐแบบดั้งเดิม ซื้อ USDC จาก UNI และขายบน Curve เพื่อรับส่วนต่าง แต่ต้องเผชิญกับความเสี่ยงที่ราคา USDC จะลดลงอย่างรวดเร็วในช่วงกลาง

ในกรณีของ USDC ด้านยาวที่มีเลเวอเรจแบบวงกลมของ AAVE ด้านยาวจะทำงานโดยอิงตามการตัดสินใจว่าในที่สุดราคาของ USDC จะเพิ่มขึ้น และถือว่ามีความเสี่ยงที่ราคา USDC จะลดลงอีก

เส้นทางเฉพาะคือ: ใช้สินทรัพย์เพื่อยืม USDC (ยืม USDT แล้วซื้อขายเป็น USDC ผ่าน DEX) จำนำ USDC เพื่อยืม USDT, USDT เพื่อซื้อ USDC และใช้ USDC เพื่อยืม USDT อีกครั้งหนึ่งรอบ

ชื่อเรื่องรอง

การเก็งกำไรจากการแลกเปลี่ยนแบบรวมศูนย์

Binance รองรับการเติมเงินด้วย USDC และในเวลาเดียวกัน USDC จะถูกแปลงเป็น BUSD ในอัตราส่วน 1:1 ซึ่งจะทำให้การแปลง USDC มูลค่าต่ำเป็น BUSD มูลค่าสูงเสร็จสมบูรณ์

ผู้ใช้ Coinbase ใช้ Coinbase เพื่อถอน USDC 1: 1 เป็น USD เข้าบัญชีธนาคารของพวกเขาเพื่อดำเนินการตามกระบวนการเก็งกำไร อย่างไรก็ตาม การแลกเปลี่ยนทั้งสองตอบสนองอย่างรวดเร็ว และกระบวนการเก็งกำไรดำเนินไปในช่วงเวลาสั้น ๆ ก่อนที่จะถูกปิด

หากมีปัญหาเกี่ยวกับหลักประกันที่อยู่เบื้องหลัง USDC และ USDC ส่งคืนน้อยกว่า $1 แอปพลิเคชัน DeFi ประเภทต่างๆ อาจมีความเสี่ยงดังต่อไปนี้:

ความเสี่ยงที่ต้องเผชิญจากการให้ยืมแอป

โปรโตคอลการให้ยืม Aave และ Compound เป็นแพลตฟอร์มการให้ยืมแบบออนไลน์ที่ใหญ่ที่สุดสองแพลตฟอร์มที่อนุญาตให้ผู้ใช้ยืมและให้ยืมสกุลเงินดิจิทัลต่างๆ และรับดอกเบี้ยหรือจ่ายค่าธรรมเนียมดอกเบี้ย USDC เป็นหนึ่งในสินทรัพย์ที่ใช้กันทั่วไปบนแพลตฟอร์มเหล่านี้

หากผู้ใช้ใช้ USDC เป็นเงินกู้หรือหลักประกัน พวกเขาอาจเผชิญกับความเสี่ยงที่จะไม่สามารถชำระคืนหรือถูกชำระบัญชีได้ ออราเคิลที่ Aave ใช้ในการคำนวณมูลค่า USDC คือ Chainlink และออราเคิลสำรองคือ Uniswap ผลกระทบต่อผู้ใช้ที่ฝาก ETH เพื่อยืม USDC นั้นมีจำกัด และพวกเขาสามารถใช้โอกาสในการซื้อคืน USDC เพื่อแลกหลักประกันเดิมด้วยเงินทุนที่น้อยลง ในทางกลับกัน สารประกอบใช้ค่าคงที่ $1 ซึ่งอาจนำไปสู่ความเสี่ยง

โดยเฉพาะอย่างยิ่ง เมื่อราคาของ USDC ตกลง สัญญาให้ยืมอาจเผชิญกับความเสี่ยงดังต่อไปนี้:

อัตราส่วนสินเชื่อต่อมูลค่า (LTV) ของผู้กู้ USDC ที่มีหลักประกันอาจเกินเกณฑ์การชำระบัญชี ทำให้หลักประกันของพวกเขาถูกชำระบัญชี

ผู้ชำระบัญชีอาจไม่สามารถทำกำไรได้มากพอที่จะครอบคลุมต้นทุนการทำธุรกรรมและความเสี่ยงของพวกเขา

เหรียญ Stablecoin ที่มีค่ามากกว่า เช่น USDT บนแพลตฟอร์มให้ยืมอาจถูกยืมออกไป ทำให้ผู้ฝากมีความเสี่ยงที่จะไม่สามารถกู้คืน USDT ได้เต็มจำนวน

สารประกอบอาจไม่สามารถปรับราคาคงที่ของ USDC ได้ทันท่วงที ส่งผลให้เกิดความไม่สมดุลของตลาดและโอกาสในการเก็งกำไร

4D ทบทวน USDC พายุที่ไม่มั่นคง: วิกฤตและโอกาสในแผ่นดินไหวขนาดยักษ์ทางระบบนิเวศ DeFi

ความเสี่ยงเหล่านี้สามารถบรรเทาได้โดย:

หยุดตลาด USDC ชั่วคราวหรือตั้งค่าอัตราส่วน LTV เป็นศูนย์เพื่อป้องกันกิจกรรมการให้กู้ยืมเพิ่มเติม

ใช้ทุนสำรองในระบบนิเวศหรือทรัพย์สินอื่นๆ เพื่อเพิ่มความเพียงพอของเงินกองทุนและความยืดหยุ่นของกองทุนหลักทรัพย์

ตรวจสอบและอัปเดตพารามิเตอร์ราคาของ USDC เป็นประจำเพื่อให้สะท้อนถึงสภาวะตลาดและความคาดหวัง

แอปพลิเคชันการซื้อขาย: หากผู้ใช้ใช้ USDC เป็นคู่ซื้อขายหรือผู้ให้บริการสภาพคล่อง พวกเขาอาจเผชิญกับความเสี่ยงที่จะสูญเสียหรือล็อคอิน ตัวอย่างเช่น บนแพลตฟอร์ม Uniswap ผู้ใช้สามารถซื้อขายระหว่างสองสกุลเงินดิจิทัลหรือจัดหาสภาพคล่องเพื่อรับค่าธรรมเนียม หากผู้ใช้ใช้ USDC เป็นคู่ซื้อขายหรือเป็นสกุลเงินในกลุ่มสภาพคล่อง เมื่อราคาของ USDC ตกลง พวกเขาอาจสูญเสียเงินทุนเนื่องจากอัตราแลกเปลี่ยนลดลงหรือไม่สามารถออกได้ นอกจากนี้ แอปพลิเคชั่นบางตัวในแอปพลิเคชั่นซื้อขายอนุพันธ์ที่เริ่มต้น USDC เป็น 1 ยังนำมาซึ่งโอกาสในการเก็งกำไร

ชื่อเรื่องรอง

ยกตัวอย่างสัญญาซื้อขายล่วงหน้า GMX

GMX เป็นการแลกเปลี่ยนถาวรแบบกระจายอำนาจที่สร้างขึ้นบนอนุญาโตตุลาการ ในกลไกการซื้อขายของ GMX ผู้ใช้ทำการเปิดสถานะซื้อและปิดเพื่อรับเนื้อหาของธุรกรรม ไม่ใช่มาร์จิ้น และเนื้อหาของธุรกรรมมีราคาเป็น USD อนุญาโตตุลาการใช้ส่วนลด USDC เพื่อเปิดสถานะและชำระเงินในราคา USD มาตรฐาน

หลังจากเหตุการณ์นี้ GMX และข้อตกลงกลไกที่คล้ายคลึงกันอาจปรับเส้นโค้งราคาของ Stablecoins ให้เหมาะสมในอนาคต เมื่อใช้ Stablecoins เป็นมาร์จิ้น มูลค่าที่แท้จริงของ Stablecoins ที่ผู้ใช้ใช้เมื่อวางคำสั่งซื้อจะใช้ในการคำนวณ

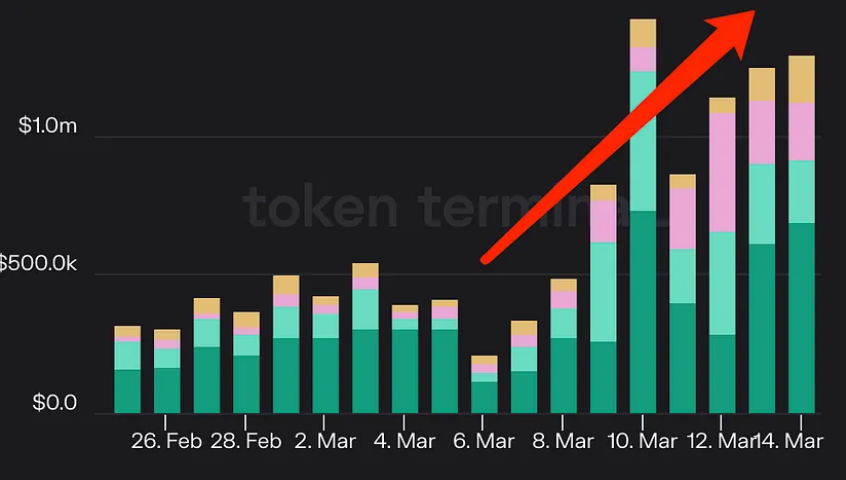

รูป: รายได้ของตลาดซื้อขายออนไลน์หลักสี่แห่ง

ที่มา: Trend Research, Tokenterminal

สรุป

แอปพลิเคชันการคาดการณ์: หากผู้ใช้ใช้ USDC เป็นการเดิมพันหรือรางวัล พวกเขาอาจเผชิญกับความเสี่ยงในการชดเชยหรือผลตอบแทนที่ลดลง ตัวอย่างเช่น บนแพลตฟอร์ม Augur ผู้ใช้สามารถสร้างและมีส่วนร่วมในเหตุการณ์การคาดการณ์ตลาดต่างๆ และรับรางวัลตามผลลัพธ์ หากผู้ใช้ใช้ USDC เป็นสกุลเงินเดิมพันหรือรางวัล เมื่อราคาของ USDC ตกลง พวกเขาอาจสูญเสียเงินเนื่องจากการจ่ายเงินที่น้อยลงหรือกำไรที่ลดลง