สภาพคล่องไม่ใช่ทุกสิ่ง: โครงการ Stablecoin 10 โครงการได้รับการทบทวนจากมุมมองแบบองค์รวม

ผู้เขียน: บรูซ

คำนำ:

คำนำ:

ในปี 2022 DODO Research ได้เผยแพร่รายงานการวิจัย "Liquidity Is Not Everything: 10 Stablecoin Projects from a Holistic Perspective" และเสนอกรอบการวิเคราะห์ที่ครอบคลุมสำหรับ Stablecoin จากสี่ด้าน ได้แก่ สินทรัพย์ หนี้สิน สภาพคล่อง และสถานการณ์การใช้งาน วิเคราะห์โครงการ Stablecoin และใช้กรอบการวิเคราะห์นี้เพื่อวิเคราะห์โครงการ Stablecoin 10 โครงการ

ในช่วงกลางปี 2022 หลังจากการล่มสลายของ Luna (UST) เส้นทาง Stablecoin ประสบกับช่วงเวลาแห่งความเงียบงัน และเส้นทาง Stablecoin ทั้งหมดก็ตกลงไปพร้อมกับตลาดเช่นกัน ในวันที่ 11 มีนาคม 2023 USDC de-anchor เกิดขึ้นจากความผิดพลาดของ SVB ส่งผลกระทบต่อตลาดการเข้ารหัสทั้งหมดอีกครั้ง ในฐานะหน่วยพื้นฐานของบัญชีและหลักประกันพื้นฐานของ DeFi ทั้งหมด การถอนตัวของ USDC ทำให้เกิดความตื่นตระหนกในตลาดและการบิดเบือนราคาจำนวนมาก และตลาดประสบกับวิกฤตสภาพคล่องอย่างรุนแรง

ขณะที่ธนาคารกลางสหรัฐเปิดตัวเครื่องมือ BTFP เพื่ออัดฉีดเงินทุนจำนวนมากเข้าสู่ระบบธนาคาร กระทรวงการคลังสหรัฐให้เครดิต 5 หมื่นล้านดอลลาร์สหรัฐ ผู้ฝาก SVB ได้รับการคุ้มครอง และสมอของ USDC ได้รับการฟื้นฟู แม้ว่าวิกฤตจะสิ้นสุดลงแล้ว แต่ความเสี่ยงของระบบธนาคารของสหรัฐฯ ก็เหมือนดาบคมที่ห้อยอยู่เหนือหัวของผู้เข้าร่วมทางการเงินทุกคน หมอกควันยังไม่จางหายไปจริงๆ ใช้โอกาสนี้ เราได้อัปเดตพลวัตของโครงการชั้นนำตามกรอบการวิเคราะห์ที่ครอบคลุมของ stablecoins รวมถึงการวิเคราะห์สินทรัพย์และสภาพคล่อง ฯลฯ และเพิ่ม Curve Stablecoins และ AAVE Stablecoins ในรายการของเรา ของ CoinGHO

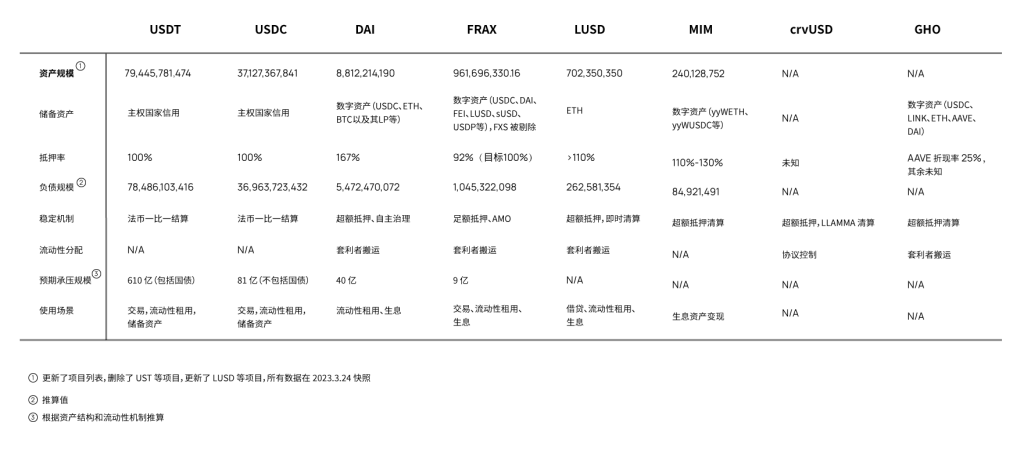

10 เหรียญที่มีเสถียรภาพในรายงานนี้ประกอบด้วย: crvUSD, GHO, LUSD, USDT, USDC, UST, DAI, FRAX, MIM, FEI

การปรับปรุงเนื้อหา

การวิเคราะห์ Curve Stablecoin, AAVE Stablecoin GHO และ LUSD

ในสกุลเงินที่มีเสถียรภาพแบบรวมศูนย์ ให้อัปเดตการวิเคราะห์และข้อมูลที่เกี่ยวข้องใน USDT และ USDC

ในสกุลเงินที่มีเสถียรภาพแบบกระจายอำนาจ ให้อัปเดตการวิเคราะห์และข้อมูลที่เกี่ยวข้องของ DAI และ Frax

การแนะนำ

การแนะนำ

ในเดือนพฤษภาคม Luna ขัดข้องและ UST หักสมออย่างรวดเร็ว ส่งผลกระทบต่อตลาดที่ซบเซาอยู่แล้ว ข้อตกลงจำนวนมากได้รับการชำระบัญชี และตลาด Stablecoin ได้รับผลกระทบระยะสั้น ตามข้อมูลจาก Coingecko และ Defillama มูลค่าตลาดรวมของ Stablecoins ลดลง 5.34% หลังจากเหตุการณ์ Luna Crash และ DeFi TVL ลดลง 43% ตลาดผันผวนอย่างรุนแรง ผู้คนตระหนักว่าด้านสินทรัพย์ของโครงการ Stablecoin นั้นสำคัญมาก

เมื่อมองย้อนกลับไป ผู้คนพบว่าโครงการของรัฐที่มั่นคงก่อนหน้านี้เกือบทั้งหมดเป็นบริษัทยักษ์ใหญ่ที่ง่อยๆ ที่สร้างขึ้นจากการขยายสินเชื่อที่ไม่ยั่งยืนความสมบูรณ์ของโครงการ Stablecoin นั้นถูกละเลยโดยผู้คนชื่อเรื่องรอง

TL;DR

• หากต้องการดูโครงการ Stablecoin จากมุมมองแบบองค์รวม จากสินทรัพย์ หนี้สิน สภาพคล่อง สถานการณ์การใช้งานการวิเคราะห์ในสี่ด้าน โครงสร้างสินทรัพย์กำหนดความสามารถในการละลายของโครงการ Stablecoin โครงสร้างหนี้สินกำหนดโครงสร้างการชำระคืนของโครงการ Stablecoin กลไกสภาพคล่องสะท้อนถึงวิธีการบรรลุความมั่นคงในระยะสั้น และสถานการณ์การใช้งานเป็นรากเหง้าของความต้องการ Stablecoin ของผู้คน

• ทั้ง USDT และ USDC มีความสามารถในการทนต่อการแลกเปลี่ยนหลายหมื่นล้านดอลลาร์ในช่วงเวลาสั้นๆ แต่เทียบกันแล้ว โครงสร้างสินทรัพย์ของ USDC มีเสถียรภาพมากกว่า และความสามารถในการจัดการกับวิกฤตสภาพคล่องที่รุนแรงนั้นแข็งแกร่งกว่า

• สาเหตุเบื้องลึกของการล่มสลายของ UST คือมูลค่าตลาดของสินทรัพย์ที่คาดหวัง (Luna) ไม่สามารถสะท้อนมูลค่าเงินสดที่แท้จริงได้และโครงสร้างสินทรัพย์ก็ไม่สมดุลอย่างมาก ขณะเดียวกัน โครงสร้างหนี้สินผิดรูป 75% ของหนี้สินทั้งหมด ดูดซับโดย Anchor และสถานการณ์การใช้งานถูกจำกัดภายในระบบนิเวศ

• สินทรัพย์สำรองของ DAI มีความเสถียรและมีความหลากหลายมาก และยังถือเป็นสกุลเงินที่ปลอดภัยที่สุดจากการกระจายอำนาจที่มีเสถียรภาพ แต่ก็ยังมีช่องว่างขนาดใหญ่จาก USDC ในฐานะสินทรัพย์การชำระบัญชีคู่ซื้อขาย อัตราเงินฝากที่ MakerDAO มอบให้กับผู้ใช้มักถูกวิพากษ์วิจารณ์ และความคิดริเริ่มของผู้ใช้ที่จะถือครอง DAI ก็ไม่เพียงพอเช่นกัน

• โครงสร้างสินทรัพย์ของ FRAX มีเสถียรภาพมากเมื่อเทียบกับ UST และจะเปลี่ยนไปเป็นการจำนองเต็มรูปแบบในอนาคต

• การเลือกสินทรัพย์มีความสำคัญอย่างยิ่งต่อโครงการสกุลเงินที่มีเสถียรภาพ และสินทรัพย์ที่มีความผันผวนสูงควรสอดคล้องกับอัตราการจำนองที่สูงขึ้น ระหว่างประสิทธิภาพเงินทุนและความมั่นคง ควรให้ความสำคัญกับการรักษาเสถียรภาพเป็นอันดับแรก

• สำหรับโครงการที่พึ่งพาการเก็งกำไรในตลาดเพื่อรักษาเสถียรภาพ กลไกการเก็งกำไรอาจล้มเหลวภายใต้สภาวะตลาดที่รุนแรง และการพึ่งพาโปรโตคอลเพื่อจัดการสภาพคล่องนั้นไม่มีประสิทธิภาพ

ชื่อระดับแรก

สี่มิติของการวิเคราะห์สำหรับโครงการ Stablecoin

Stablecoins ไม่สามารถมองเพียงแค่นวัตกรรมในด้านสภาพคล่องเท่านั้น แต่ต้องมองจากมุมมองแบบองค์รวม การค้ำประกันการไถ่ถอนสินทรัพย์ หนี้สินกำหนดโครงสร้างการชำระคืน การจัดการสภาพคล่องทำให้มั่นใจว่า Stablecoins สามารถทนต่อแรงกระแทกในระยะสั้น และสถานการณ์การใช้งานคือที่มาของการขยายตัวความโดดเด่นอย่างมากในด้านใดด้านหนึ่งอาจนำไปสู่การขยายตัวอย่างรวดเร็วในระยะสั้น แต่ตราบใดที่มีข้อบกพร่องในด้านใดด้านหนึ่ง ก็จะประกาศถึงการหายนะในระยะยาว

โครงการ Stablecoin ควรคำนึงถึงสินทรัพย์ หนี้สิน สภาพคล่อง และสถานการณ์การใช้งาน มีเพียงการออกแบบที่มองการณ์ไกลเท่านั้นที่สามารถทำให้โครงการสกุลเงินที่มั่นคงไปต่อได้ด้านสินทรัพย์และหนี้สินที่ดูเรียบง่ายเป็นสิ่งที่ผู้คนเพิกเฉย และความซับซ้อนของการออกแบบและตัวเลือกการออกแบบของด้านสินทรัพย์และหนี้สินนั้นลึกและกว้างมาก ควรพิจารณาระยะเวลาคืนทุน และสถานการณ์การใช้งานเป็นจุดเริ่มต้นของโครงการ ควรพิจารณาการบริจาคทรัพยากรของทีมและเงื่อนไขทางประวัติศาสตร์อย่างรอบด้านและควรพยายามคว้าโอกาสทางประวัติศาสตร์

ชื่อเรื่องรอง

สินทรัพย์

ด้านสินทรัพย์เป็นจุดสำคัญของโครงการ Stablecoin ในด้านสินทรัพย์ จำเป็นต้องให้ความสนใจการเลือกสินทรัพย์สำรอง สัดส่วนของสินทรัพย์แต่ละรายการ และอัตราการจำนององค์ประกอบเหล่านี้ประกอบด้วยโครงสร้างสินทรัพย์ของโครงการ Stablecoin

ทรัพย์สินสำรองหมายถึงทรัพย์สินมีค่าที่โครงการใช้เพื่อสนับสนุนการไถ่ถอนสกุลเงินที่มีเสถียรภาพ MulticoinCapital กล่าวถึงภาพรวมของ Stablecoin ในปี 2018 ว่าสินทรัพย์สำรองของ Stablecoins ได้แก่ สกุลเงิน fiat หุ้น seigniorage และสินทรัพย์ดิจิทัล Dimitrios Koutsoupakis แย้งในเอกสารของเขาในปี 2020 ว่าสินทรัพย์สำรองรวมถึงเครดิตของรัฐอธิปไตย สินทรัพย์โทเค็นภายในระบบนิเวศ และสินทรัพย์โทเค็นนอกระบบนิเวศ เมื่อรวมวรรณกรรมต่าง ๆ เราเชื่อว่ามีสินทรัพย์สำรองสี่ประเภท:

•เครดิตรัฐบาล:สกุลเงินเครดิตที่ออกโดยประเทศอธิปไตยคือสกุลเงินตามกฎหมาย เช่นเดียวกับสินทรัพย์ทางการเงินแบบดั้งเดิมที่ระบุในสกุลเงินทางกฎหมาย เช่น กองทุนตลาดเงิน หนังสือพิมพ์เชิงพาณิชย์ สินเชื่อธุรกิจ พันธบัตรคลัง และบัตรเงินฝากขนาดใหญ่ สินทรัพย์ดิจิทัลที่จำนองด้วยสกุลเงิน fiat เช่น USDT และ USDC ถือเป็นเครดิตของชาติ

• สินทรัพย์ทางกายภาพ:โลหะมีค่าและสินค้าโภคภัณฑ์ที่สามารถจัดส่งได้ เช่น ทองคำ เงิน น้ำมัน ก๊าซธรรมชาติ เป็นต้น

• สินทรัพย์ดิจิทัล:ทำงานบนบล็อกเชน สกุลเงินดิจิทัลแบบกระจายศูนย์ที่มีมูลค่าตลาดและสภาพคล่องที่แน่นอน รวมถึงโทเค็นอนุพันธ์และสินทรัพย์ที่ให้ผลตอบแทนที่น่าสนใจที่สามารถแลกเปลี่ยนเป็นสกุลเงินดิจิทัล เช่น BTC, ETH, WETH เป็นต้น

• สินทรัพย์ดิจิทัลที่คาดการณ์ไว้:โทเค็นดั้งเดิมของโครงการหรือหุ้น seigniorage (SeigniorageShare) ราคาธุรกรรมนั้นเกิดจากตลาดซึ่งได้รับผลกระทบอย่างมากจากความคาดหวังเช่น Luna, FXS

เนื่องจากความผันผวนและสภาพคล่องที่แตกต่างกันของสินทรัพย์ต่างๆ อัตราส่วนสินทรัพย์ที่แตกต่างกันจึงมีความสามารถในการละลายที่แตกต่างกัน อัตราการจำนองจำเป็นต้องปรับให้เข้ากับการเลือกและสัดส่วนของสินทรัพย์ โดยรวมแล้ว อัตราการจำนองของสินทรัพย์ที่มีความผันผวนสูงจะสูงและอัตราการจำนองของสินทรัพย์ที่มีความผันผวนต่ำจะต่ำ เนื่องจากโครงการ Stablecoin ส่วนใหญ่ไม่ใช่สินทรัพย์เดี่ยว จึงเป็นเรื่องสำคัญมากที่จะต้องปรับอัตราส่วนสินทรัพย์และเลือกอัตราการจำนองที่เหมาะสมชื่อเรื่องรอง

หนี้

ด้านความรับผิดชอบคือกำลังซื้อที่โดดเด่นทั้งหมดที่ออกโดยโครงการ Stablecoin ซึ่งเป็นผลรวมของมูลค่าของ Stablecoin ทั้งหมดที่หมุนเวียน

โครงสร้างความรับผิดรวมถึงระดับความรับผิดและการกระจายการหมุนเวียน

หนี้สินคือ Stablecoin ที่ไหลเวียน สำหรับโครงการ Stablecoin วิธีขยายหนี้สิน โปรโตคอลที่สามารถเข้าถึงได้ รูปทรงเรขาคณิตความเสี่ยง วิธีสร้างสมดุลให้กับโครงสร้างการชำระหนี้ วิธีรักษาเสถียรภาพของความเร็วในการขยายหนี้สิน และโครงสร้างของด้านหนี้สินทั้งหมด ปัญหา. เป็นสิ่งที่ต้องพิจารณา.

ตรวจสอบขนาดของหนี้สินได้ง่าย ข้อมูลในห่วงโซ่สามารถตรวจสอบและติดตามได้และสามารถมองเห็นการกระจายของเหรียญที่มีเสถียรภาพได้อย่างแม่นยำ อย่างไรก็ตาม เนื่องจากการพัฒนา DeFi ยังอยู่ในช่วงเริ่มต้น ดังนั้น การแลกเปลี่ยนชิปจำนวนมากจึงยังคงมุ่งเน้นที่การแลกเปลี่ยนแบบรวมศูนย์และโปรโตคอลแบบรวมศูนย์บางส่วนจะดูดซับเหรียญที่เสถียรด้วย ดังนั้นเป็นไปไม่ได้ที่จะอธิบายโครงสร้างหนี้อย่างถูกต้องในขั้นตอนนี้ และสามารถตัดสินได้เฉพาะการกระจายโดยประมาณเท่านั้น

ในขั้นตอนนี้ ความสำคัญเชิงวิเคราะห์ของโครงสร้างหนี้สินอยู่ที่การระบุค่าผิดปกติและความไม่สมดุลที่รุนแรงความลื่นไหล

ความลื่นไหล

สภาพคล่องหมายถึงความสะดวกในการถอนเหรียญ Stablecoinการจัดการสภาพคล่องรวมถึงกลไกการรักษาเสถียรภาพและการจัดสรรสภาพคล่อง การทดสอบความเครียดสุดขีดสามารถทำนายขนาดของการวิ่งที่โครงการ Stablecoin สามารถทนต่อสถานการณ์ที่รุนแรงได้

นวัตกรรมด้านสภาพคล่องเป็นจุดสนใจของโครงการ Stablecoin ในช่วงที่ผ่านมา กลไกต่างๆ ของ Stablecoin ได้รับการพัฒนาและนำไปทดลอง โครงการเหล่านี้มอบประสบการณ์และข้อมูลอันมีค่าสำหรับผู้ที่มาทีหลัง โดยเฉพาะการพังทลายของ Luna เราเชื่อว่าในแง่ของกลไกการทำให้เสถียรสามารถแบ่งออกเป็นสองประเภท:

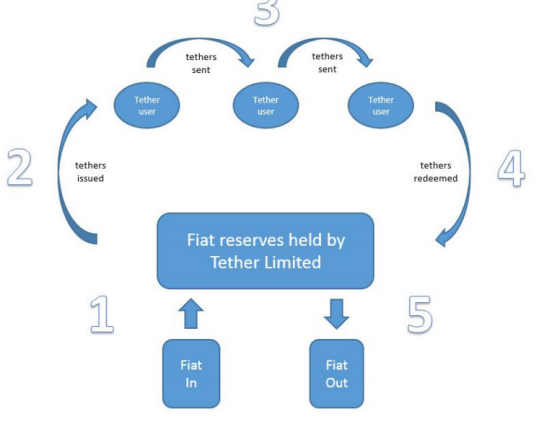

การชำระบัญชีด้วยสกุลเงิน fiat แบบตัวต่อตัว: ในทางทฤษฎี ผู้ใช้จะสร้างและทำลายโทเค็นโดยอัตโนมัติเมื่อทำการฝากและถอนเงิน ในทางปฏิบัติ ผู้ใช้จะสร้างและทำลายโทเค็นเป็นชุดในลักษณะบัฟเฟอร์ โครงการค้ำประกันสกุลเงิน Fiat เช่น USDT และ USDC ใช้วิธีนี้

กลไกความเสถียรของการคำนวณ: กลไกความเสถียรของการคำนวณเกิดขึ้นอย่างไม่มีที่สิ้นสุด ในทางปฏิบัติ กลไกกระแสหลักมีดังนี้:

กลไกหุ้น Seigniorage: มูลค่าของ Stablecoins ในโปรโตคอลได้รับการแก้ไขและสามารถแลกเปลี่ยนเป็นโทเค็นดั้งเดิมของโครงการที่เทียบเท่าได้ รักษาเสถียรภาพของราคาตลาดผ่านอนุญาโตตุลาการ

สินทรัพย์ที่ควบคุมด้วยโปรโตคอล: สัญญาอัจฉริยะควบคุมสินทรัพย์และควบคุมกลุ่มการซื้อขายในตลาดโดยตรง

การชำระบัญชีจำนองเกิน: วางหลักประกันในข้อตกลงตามอัตราการค้ำประกันเกินและชำระบัญชีเมื่อถึงอัตราส่วนที่กำหนด

ชื่อเรื่องรอง

ฉากที่จะใช้

กรณีการใช้งานเป็นจุดสำคัญของ Stablecoin ในปัจจุบันทั้งหมดเป็นที่มาของการขยายโครงการเงินตรามั่นคง

ความต้องการ Stablecoins โดยพื้นฐานมาจากสถานการณ์การใช้งาน อัตราการเจาะในปัจจุบันของสถานการณ์การชำระเงินแบบดั้งเดิมนั้นต่ำ แต่เราสามารถมุ่งเน้นไปที่อนาคตได้

ประเทศอธิปไตยออกสกุลเงินด้วยสถานการณ์การใช้งานของตนเองธุรกรรมสินค้าโภคภัณฑ์ การชำระบัญชี และการขยายสินเชื่อภายในประเทศล้วนรับประกันโดยการบังคับทางกฎหมายและการบีบบังคับของรัฐบาลในโลกของ web3 ไม่มีใครกำหนดโปรโตคอลที่คุณใช้ และไม่มีหน่วยงานใดที่ใหญ่พอที่จะผูกขาดผู้ใช้ส่วนใหญ่ และไม่มีโปรโตคอลใดที่สามารถเปิดสถานการณ์การใช้งานแบบออฟไลน์ระดับรัฐได้ ดังนั้นสถานการณ์การใช้งานประเภทใด คุณเลือกได้ยากมาก ในระดับใหญ่ จะเป็นตัวกำหนดพื้นที่การเติบโตของโครงการสกุลเงินที่มีเสถียรภาพ

เราเชื่อว่าโครงการ Stablecoin สามารถเชื่อมต่อกับส่วนย่อยหนึ่งๆ ก่อน แล้วจึงขยาย โอกาสทางประวัติศาสตร์ที่ยิ่งใหญ่ที่สุดในอนาคตอยู่ในการแลกเปลี่ยนมูลค่าในโลกเสมือนจริง ด้วยการพัฒนา DID, Gamefi และ Metaverse สถานการณ์การใช้งาน ของ Stablecoins จะระบาด และสถานการณ์เหล่านี้เป็นสนามรบที่ไม่คุ้นเคยสำหรับสกุลเงิน fiat

ชื่อระดับแรก

ชื่อเรื่องรอง

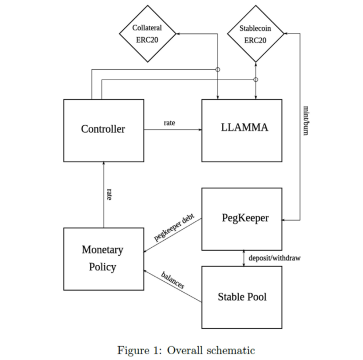

1 . crvUSD

สินทรัพย์

crvUSD ยังไม่ได้เปิดเผยตัวเลือกและโครงสร้างของสินทรัพย์สำรอง BTC, ETH และ CRV ล้วนเป็นตัวเลือกที่เป็นไปได้เมื่อพิจารณาจากกลไกการออกแบบของสมุดปกขาว

หนี้

ความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

คำอธิบายภาพ

ที่มา: สมุดปกขาว crvUSD

crvUSD ยังคงเป็นโครงการ Stablecoin ที่มีการค้ำประกันมากเกินไป และยังคงมีปัญหาเกี่ยวกับการลดลงของมูลค่าหลักประกันและการไม่ยึด Stablecoin

crvUSD เผา Stablecoins เมื่อมีมูลค่าไม่เพียงพอที่จะรักษา Peg

ฉากที่จะใช้

ชื่อเรื่องรอง

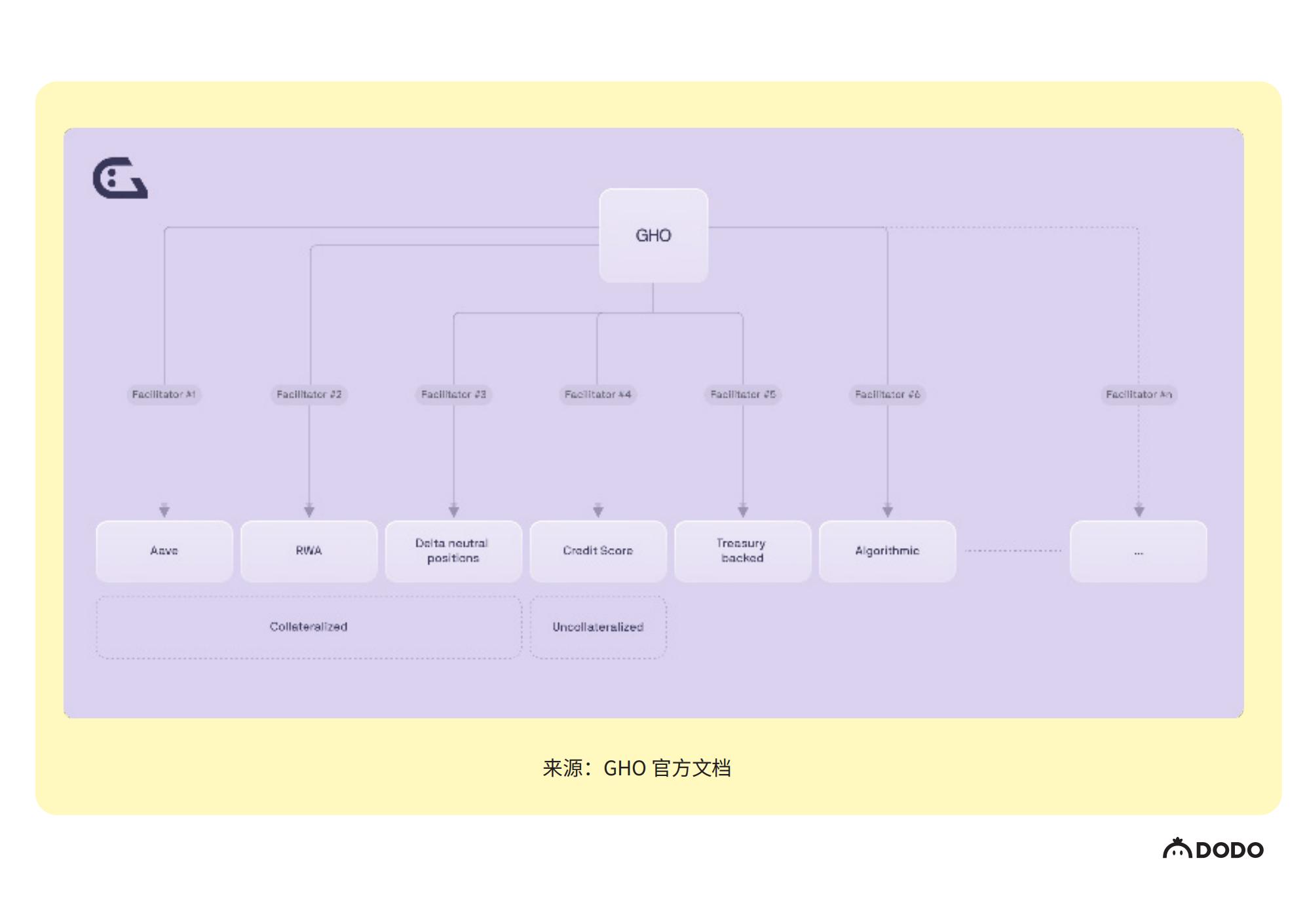

2. GHO

สินทรัพย์

GHO เป็น Stablecoin แบบ Decentralized ที่มีการกระจายอำนาจมากเกินไป ตามข้อมูลที่เปิดเผย สินทรัพย์สำรองที่สนับสนุนโดย GHO ได้แก่ ETH, AAVE, LINK, DAI และ USDC ตามข้อเสนอล่าสุด อัตราการจำนองของโทเค็นดั้งเดิม AAVE คือ 400% และสัดส่วนของสินทรัพย์สำรองทั้งหมดต้องไม่เกิน 25%

อัตราคิดลดและพารามิเตอร์หลักกำหนดโดย AAVE DAO

หนี้

การหล่อและการทำลาย GHO ดำเนินการโดยผู้ออก (Facilitator) แม้ว่าจะมีผู้ออกกฎสำหรับการหล่อและทำลาย GHO โดยผู้ออกนั้นเปิดกว้างและโปร่งใสในห่วงโซ่ และการเข้าถึงของผู้ออกและขีดจำกัดสูงสุดของการออกทั้งหมดถูกกำหนดโดย AAVEDAO

GHO เองไม่สามารถใช้เป็นสินทรัพย์จำนองใน AAVE ได้ ซึ่งขัดขวางไม่ให้ GHO ถูกยืมใน AAVE การหล่อ GHO จะขึ้นอยู่กับความต้องการของผู้ใช้เป็นหลัก

ปัจจุบัน AAVE DAO ได้อนุมัติผู้ออกสองราย ได้แก่ AAVE V3 Ethereum Pool และ Flash Minter

คำอธิบายภาพ

ความลื่นไหล

ความลื่นไหล

• กลไกการทรงตัว

GHO 1: 1 ยึดกับเงินดอลลาร์สหรัฐฯ ได้ยาก หากมูลค่าตลาดของ GHO ไม่คงที่ อนุญาโตตุลาการสามารถแก้ไขส่วนต่างราคาได้อย่างรวดเร็ว หากราคาตลาดของ GHO สูงกว่า $1 อนุญาโตตุลาการสามารถจำนองสินทรัพย์เพื่อให้ GHO ให้ยืม จากนั้นขาย GHO ในตลาด คืนเงินกู้ และดำเนินการเก็งกำไรให้เสร็จสิ้น ทำให้ราคาตลาดของ GHO ลดลง และในทางกลับกัน

ฉากที่จะใช้

ชื่อเรื่องรอง

3. LUSD

สินทรัพย์

• โครงสร้างสินทรัพย์

คำอธิบายภาพ

แหล่งข้อมูล: Dune Analytics 24 มีนาคม 2023

• การวิเคราะห์สินทรัพย์

ในปัจจุบัน อัตราการจำนองเฉลี่ยของ LUSD ค่อนข้างสูง มี ETH เกือบ 700 ล้านดอลลาร์สหรัฐเป็นสินทรัพย์สำรอง รองรับการออก LUSD 260 ล้านดอลลาร์สหรัฐโดยมีอัตราการจำนองเฉลี่ย 269.6% แม้จะพิจารณาจากสภาวะตลาดที่รุนแรง ด้วยคุณภาพสินทรัพย์ของ ETH และอัตราการจำนองที่ระดับนี้

ถือได้ว่าทุนสำรองของ LUSD นั้นเพียงพอ เมื่อรวมกับแนวทางใหม่ในการจัดการสภาพคล่อง มีความเสี่ยงน้อยกว่าที่ LUSD จะหลุดจากจุดยึด

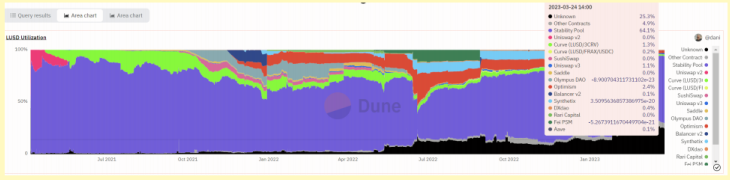

หนี้

คำอธิบายภาพ

แหล่งข้อมูล: Dune Analytics 24 มีนาคม 2023

64.1% ของ LUSD ที่ออกนั้นฝากไว้ใน Stability Pool ส่วนนี้สามารถรับรายได้จากการชำระบัญชีสินทรัพย์จำนองและยังเป็นส่วนสำคัญในการรักษาจุดยึดของ LUSD บทบาทของ StabilityPool มีรายละเอียดอยู่ในส่วนสภาพคล่อง โดยพื้นฐานแล้ว LUSD ที่เหลือจะถูกเก็บไว้ในแหล่งสภาพคล่องของ DEX หลัก และมี CEX น้อยกว่า

ยังมีส่วนที่ไม่รู้จักอีก 25% ซึ่งผู้ใช้ส่วนหนึ่งถือไว้เฉยๆ และสัดส่วนของส่วนที่ไม่รู้จักก็เพิ่มขึ้น โดยเฉพาะอย่างยิ่งหลังจากที่ USDC ถูกปลด การถือครอง LUSD ก็เพิ่มขึ้น หลังจากที่ USDC ไม่ถูกผูกมัด ตลาดต้องการหาสกุลเงินที่มีเสถียรภาพซึ่งมีการกระจายอำนาจในระดับสูงและสินทรัพย์สำรองที่เพียงพอ และปัจจุบัน LUSD เป็นโครงการที่สอดคล้องกับความต้องการของตลาดมากขึ้น

• การวิเคราะห์หนี้สิน

การออก LUSD ส่วนใหญ่ใช้เพื่อรับรายได้จากการชำระบัญชีสินทรัพย์และไม่ได้เข้าสู่การหมุนเวียน สิ่งนี้นำไปสู่ปัญหา กล่าวคือ ความลึกของ LUSD ใน DEX นั้นน้อย

สภาพคล่องไม่ดี ซึ่งไม่ดีสำหรับสถานการณ์การใช้งานที่กว้างขึ้น สัดส่วนของการถือครองแบบพาสซีฟเพิ่มขึ้น และสัดส่วนนี้เป็นรองจาก Stability Pool เท่านั้น

ความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

กลไกการชำระบัญชี

กลไกการชำระบัญชี

ผู้ใช้แต่ละคนให้คำมั่นว่า ETH จะสร้างคลัง (Trove) เมื่ออัตราการจดจำนองของคลังลดลงถึง 110% คลังจะถูกชำระบัญชี สินทรัพย์จำนองจะถือเป็นของ StabilityPool และจำนวน LUSD ที่สอดคล้องกันใน StabilityPool จะ ถูกทำลาย ซึ่งจะทำให้ Stability Pool ได้รับสินทรัพย์จำนอง ผู้ใช้จะได้รับการสูญเสียสินทรัพย์ 10% จำนวน LUSD ที่สอดคล้องกันจะถูกชำระบัญชีทันที และ LUSD จะยังคงยึดไว้

เมื่อ LUSD ในกลุ่มที่มีเสถียรภาพถูกชำระบัญชี กลไกการกระจายหนี้จะถูกเรียกใช้ ระเบียบการจะเรียงลำดับตำแหน่งจากความเสี่ยงสูงไปต่ำ จากนั้นจัดสรรเงินกู้และหลักประกันของตำแหน่งที่มีความเสี่ยงสูงไปยังตำแหน่งที่มีความเสี่ยงต่ำทีละรายการ

กลไกการชำระบัญชีที่ไม่เหมือนใครนี้กระตุ้นให้ผู้ใช้ฝาก LUSD เข้าใน Stability Pool เนื่องจากผู้ใช้สามารถได้รับประโยชน์จากการชำระบัญชีสินทรัพย์ และยังสนับสนุนให้ผู้ใช้เลือกอัตราจำนองที่สูงขึ้นเมื่อสินทรัพย์จำนอง เนื่องจากอัตราการจำนองที่ต่ำกว่าจะทำให้สินทรัพย์ค้ำประกันของห้องนิรภัยนั้น ชำระบัญชีได้ง่ายขึ้น และแนะนำให้ผู้ใช้เพิ่มอัตราการจำนองเพื่อลดความเสี่ยงของสถานะของตนเอง เพราะเมื่อ StabilityPool ล้มเหลว หลักประกันของสถานะที่มีความเสี่ยงสูงจะถูกชำระบัญชีก่อน

กลไกการไถ่ถอน

LUSD สามารถแลกเป็น ETH มูลค่า $1 ได้ตลอดเวลา ซึ่งเป็นกลไกการเก็งกำไร เมื่อมูลค่าตลาดของ LUSD ต่ำกว่า $1 อนุญาโตตุลาการจะซื้อ LUSD ในตลาด แลก ETH 1 ดอลลาร์ในข้อตกลง ดำเนินการเก็งกำไรให้เสร็จสิ้น และราคาของ LUSD จะเพิ่มขึ้นเป็น 1 ดอลลาร์ Liquity จะเรียกเก็บค่าธรรมเนียมการไถ่ถอนเมื่อทำการแลก และสูตรการคำนวณของมันคืออัตราฐาน * ETH ที่แลกมา จะเพิ่มขึ้นตามการไถ่ถอนแต่ละครั้ง แต่จะลดลงเมื่อเวลาผ่านไปหากไม่มีการไถ่ถอนใหม่เกิดขึ้น จุดประสงค์นี้คือเพื่อจำกัดการไถ่ถอนจำนวนมากด้วยค่าธรรมเนียมที่สูงขึ้น และจำกัดการกู้ยืมโดยตรงหลังจากการไถ่ถอนจำนวนมาก

กลไกการบริหารความเสี่ยง

สภาพคล่องยังใช้กลไกการจัดการระดับความเสี่ยง ประการแรก Liquity ใช้อัตราการจำนองของข้อตกลงทั้งหมดเพื่อวัดระดับความเสี่ยงโดยรวม เมื่ออัตราการจำนองรวมของข้อตกลงทั้งหมดมากกว่า 150% แสดงว่ามีความเสี่ยงต่ำ และน้อยกว่า 150% คือความเสี่ยงสูง เมื่อความเสี่ยงต่ำ ผู้ใช้จะไม่ถูกชำระบัญชีตราบเท่าที่อัตราการจำนองของตำแหน่งนั้นมากกว่า 110% เมื่อความเสี่ยงสูง ผู้ที่มีอัตราจำนองน้อยกว่า 150% จะมีความเสี่ยงที่จะถูกชำระบัญชี และผู้ใช้ยังต้องตรวจสอบให้แน่ใจว่าอัตราการจำนองสูงกว่า 150% เมื่อเปิดสถานะใหม่จนกว่าข้อตกลงจะกลับคืนสู่ความเสี่ยงต่ำ

• การทดสอบภาวะวิกฤตสภาพคล่องสูง

แรงกดดันด้านสภาพคล่องของ LUSD สามารถวัดได้จากตัวบ่งชี้หลักสองตัว ราคา ETH และอัตราการจำนองโดยรวมของข้อตกลง ตามสถานะสินทรัพย์ปัจจุบันและอัตราการจำนองทั้งหมด นั่นคือราคาของ ETH อยู่ที่ประมาณ 1,800 และอัตราการจำนองทั้งหมดคือ 269% เมื่อ ETH ตกลงไปที่ประมาณ 1,000 เหรียญสหรัฐ อัตราการจำนองโดยรวมของข้อตกลงจะลดลงเหลือประมาณ 150% และตกลงต่อไป จะทำให้ข้อตกลงเข้าสู่สถานะที่มีความเสี่ยงสูง ในสถานะที่ มีความเสี่ยงสูง การชำระบัญชีจะบ่อยขึ้น ซึ่งถือได้ว่าเป็นสภาพคล่องที่ตึงตัว

ฉากที่จะใช้

ชื่อเรื่องรอง

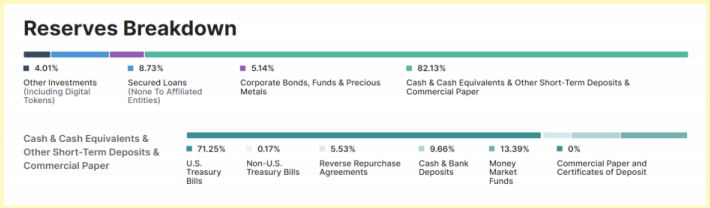

4 . USDT

USDT เมื่อเทียบกับข้อสังเกตของเราเมื่อวันที่ 10 พฤษภาคมปีที่แล้ว การเปลี่ยนแปลงที่ใหญ่ที่สุดคือการเปลี่ยนแปลงในโครงสร้างสินทรัพย์

คำอธิบายภาพ

แหล่งข้อมูล: Tether Transparency 20 มีนาคม 2023

คำอธิบายภาพ

แหล่งข้อมูล: coinmarketcap.com 20 มีนาคม 2023

• เนื่องจากการปรับปรุงโครงสร้างสินทรัพย์ ความสามารถของ USDT ในการรับมือกับการดำเนินการจึงได้รับการปรับปรุง ในกรณีรุนแรง ก็สามารถรับมือกับการดำเนินการประมาณ 55 พันล้านเหรียญสหรัฐ

แต่ในขณะเดียวกัน เนื่องจากเหตุการณ์ของ USDC ได้เปิดเผยความเสี่ยงของเหรียญ Stablecoin แบบรวมศูนย์ในด้านการเงินแบบดั้งเดิม ดังนั้น USDT จึงประสบปัญหาเดียวกัน

นั่นคือความเสี่ยงจากการด้อยค่าของสินทรัพย์และความเสี่ยงด้านสภาพคล่องที่เกิดจากวิกฤตการธนาคาร

• ด้านความรับผิดชอบไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญ และสถานการณ์การใช้งานหลักของ USDT ยังคงเป็นธุรกรรมและเป็นช่องทางการฝากและถอนเงินในสกุลเงินคำสั่ง

สินทรัพย์

• โครงสร้างสินทรัพย์

เนื่องจาก LUSD อนุญาตให้ผู้ใช้ใช้ ETH เป็นหลักประกันเท่านั้น โครงสร้างสินทรัพย์ของ LUSD จึงเป็นแบบเดี่ยวๆ ทั้งหมดประกอบด้วย ETH

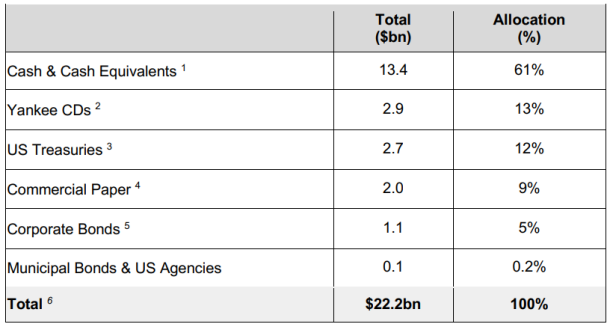

โครงสร้างสินทรัพย์ของ USDT แสดงในรูปด้านบน มีเงินสดและรายการเทียบเท่ามากกว่า 80% ส่วนนี้ประกอบด้วยพันธบัตรรัฐบาลสหรัฐประมาณ 50% กองทุนการเงินและเงินสดประมาณ 10%

และประมาณ 35% ของกระดาษเชิงพาณิชย์และบัตรเงินฝาก สินทรัพย์ประมาณ 5% เป็นหุ้นกู้ กองทุน และโลหะมีค่า ประมาณ 5% ของสินทรัพย์เป็นสินเชื่อ และประมาณ 5% ของเงินทุนใช้สำหรับการลงทุน ณ วันที่ 16 พฤษภาคม ขนาดสินทรัพย์รวมอยู่ที่ประมาณ 76 พันล้าน

• คุณสมบัติ

โดยรวมแล้ว สินทรัพย์ USDT เกือบทั้งหมดใช้สกุลเงินตามกฎหมาย และสกุลเงินตามกฎหมายแสดงถึงเครดิตของรัฐอธิปไตย แต่จากมุมมองเชิงโครงสร้าง มีความแตกต่างในสินทรัพย์ที่แบ่งย่อย สภาพคล่อง คุณภาพ ฯลฯพันธบัตรรัฐบาลสหรัฐฯ เงินสด และกองทุนรวมตลาดเงินเป็นส่วนที่มีสภาพคล่องมากที่สุด ซึ่งคิดเป็นประมาณ 50% ของสินทรัพย์ทั้งหมดผลผลิตค่อนข้างต่ำ แต่คุณภาพสูงสุด ส่วนอื่นๆ ถูกใช้โดย Tether เพื่อทำกำไร และสภาพคล่องและความปลอดภัยจะลดลงเล็กน้อย ของสินทรัพย์โดยรวมความเสี่ยงที่สุดคือกระดาษเชิงพาณิชย์โครงสร้างคล้ายกับโครงสร้างสินทรัพย์ของธนาคารพาณิชย์ กำไรส่วนใหญ่ของ Tether มาจากการถือครองพันธบัตรรัฐบาลสหรัฐ ตราสารพาณิชย์ การออกเงินกู้ และรายได้จากการลงทุน

โครงสร้างสินทรัพย์ของ Tether เปลี่ยนไปมากเมื่อเทียบกับ 21 ปี การเปลี่ยนแปลงที่ใหญ่ที่สุดคือสัดส่วนของกระดาษเชิงพาณิชย์ลดลงอย่างมากจาก 60% เป็นประมาณ 30% ในขณะนี้ และส่วนใหญ่ถูกแทนที่ด้วยพันธบัตรรัฐบาลและกองทุนตลาดเงิน

อัตราการจำนองของ USDT นั้นถูกจำนองไว้ 100% โดยสกุลเงินตามกฎหมาย ซึ่งเป็นสกุลเงินที่มีเสถียรภาพซึ่งจำนองไว้เต็มจำนวน

• การวิเคราะห์สินทรัพย์

USDT เป็นโครงการ Stablecoin แบบรวมศูนย์ และข้อได้เปรียบที่ใหญ่ที่สุดในแง่ของสินทรัพย์ก็คือมีสินทรัพย์คุณภาพสูงในด้านการเงินแบบดั้งเดิมในขณะที่รักษาสภาพคล่องของสินทรัพย์ก็สามารถใช้ประโยชน์จากตลาดที่อิ่มตัวของการเงินแบบดั้งเดิมเพื่อสร้างผลประโยชน์ต่อไปส่วนนี้สามารถรองรับทั้งทีมได้อย่างเต็มที่ แต่ความเสี่ยงที่ใหญ่ที่สุดของ Tether ยังอยู่ที่การจัดการแบบรวมศูนย์และพายุฝนฟ้าคะนองของสินทรัพย์ เราจะเห็นว่า กระดาษเชิงพาณิชย์ การลงทุน เงินกู้ และหุ้นกู้ สินทรัพย์ที่มีความเสี่ยงสูงเหล่านี้มีสัดส่วนรวม 47.14% ของสินทรัพย์ทั้งหมด ในช่วงเวลาของ วิกฤตสภาพคล่องและวิกฤตสินเชื่อในประเทศ ความเสี่ยงของการล้มละลายจะสูงขึ้น นอกจากนี้ Tether ยังไม่เปิดเผยอัตราหนี้เสียของสินทรัพย์ที่มีความเสี่ยงสูง ฯลฯ ซึ่งค่อนข้างคลุมเครือ

หนี้

• โครงสร้างหนี้

หนี้สินของ Tether ส่วนใหญ่เป็น USDT หมุนเวียน ซึ่ง USDT ที่ออกใน TRON และ ETH นั้นใหญ่ที่สุด คิดเป็นประมาณ 90% ของทั้งหมด

หนี้สินเหล่านี้มีอยู่ในรูปแบบต่างๆ ในการแลกเปลี่ยน สัญญาอัจฉริยะ และกระเป๋าเงินส่วนบุคคล

• การวิเคราะห์หนี้สิน

หนี้สินของ Tether นั้นไม่มากนักใน DeFi และอัตราการใช้งานของ Tether ในสถานการณ์ DeFi นั้นต่ำกว่าของ USDC ดังนั้นหนี้สินส่วนใหญ่กระจุกตัวอยู่ในสถานการณ์การทำธุรกรรมความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

กลไกการรักษาเสถียรภาพของ USDT คือการชำระบัญชีแบบตัวต่อตัวด้วยสกุลเงินที่ถูกต้องตามกฎหมายดังที่แสดงด้านล่าง แต่ในแง่ของการดำเนินการเฉพาะ Tether ไม่ได้ออก USDT อย่างต่อเนื่อง

กล่าวคือ มีความแตกต่างของเวลาระหว่าง Tether ที่ได้รับการชำระเงินและออก USDT ใหม่ การขุด USDT มักจะเกี่ยวข้องกับการหล่อ USDT จำนวนมากในคราวเดียว

คำอธิบายภาพ

ที่มา: Tether Whitepaper

ขั้นตอนการแลก USDT เป็นสกุลเงิน fiat สำหรับ Tether คือกระบวนการตอบสนองต่อการถอนของผู้ใช้ Tether ตอบสนองต่อการถอนเงิน อันดับแรกผ่านสินทรัพย์ที่มีสภาพคล่องมากที่สุด เงินฝากธนาคาร และกองทุนการเงิน ส่วนนี้มีประมาณ 10% ซึ่งสามารถตอบสนองความต้องการถอนเงินระยะสั้นจำนวนมาก และประการที่สอง สภาพคล่องของพันธบัตรรัฐบาลสหรัฐฯ คือ สภาพคล่องน้อยกว่าเล็กน้อยส่วนนี้คิดเป็นประมาณ 40% ภายใต้สภาวะตลาดที่รุนแรงมีความเสี่ยงของค่าเสื่อมราคาของสินทรัพย์เมื่อเผชิญกับวิกฤตสภาพคล่องในตลาด สินทรัพย์อื่น ๆ มีสภาพคล่องต่ำและยากที่จะรับรู้ในระยะสั้น ประการที่สอง Tether ยังได้ตั้งค่าบัฟเฟอร์เงินทุนของผู้ถือหุ้นเพื่อจัดการกับความต้องการถอนเงินระยะสั้นจำนวนมาก ซึ่งมีมูลค่าประมาณ 160 ล้าน

ในแง่ของการกระจายสภาพคล่อง Tether กระจายสภาพคล่องโดยตรงไปยังผู้ใช้ที่ทำการฝากเงินผ่านสัญญา โทเค็นใหม่จะออกสู่ตลาดในรูปแบบนี้ Tether มีบัฟเฟอร์ USDT เมื่อ USDT ไม่เพียงพอ USDT ใหม่จะถูกสร้างขึ้นและใส่ลงใน เหนือกว่าตลาด

• การทดสอบภาวะวิกฤตสภาพคล่องสูง

ลองพิจารณาดู USDT สามารถแบกรับขีดจำกัดภายใต้สภาวะตลาดที่รุนแรง สินทรัพย์ USDT ซึ่งสามารถแลกได้ทันที 10% ประมาณ 8 พันล้านเหรียญ ปริมาณการซื้อขายทันทีของตลาดพันธบัตรรัฐบาลสหรัฐมีมูลค่ามากกว่า 500 พันล้านดอลลาร์สหรัฐ ตราบใดที่ไม่มีปัญหาสำคัญเกี่ยวกับสภาพคล่องในตลาด (ในอดีตพันธบัตรรัฐบาลสหรัฐมีการกะพริบเพียงสามครั้งเท่านั้น) เราสามารถสันนิษฐานได้ว่า Tether เป็นตลาดสหรัฐ พันธบัตรตั๋วเงินคลังสามารถชำระบัญชีได้อย่างรวดเร็ว ประมาณ 38 พันล้านบวกเงินสด 8 พันล้านก่อนหน้านี้โดยพื้นฐานแล้ว เงินสดออกจะอยู่ที่ 44 พันล้านเหรียญสหรัฐในระยะสั้นปัจจัยความตื่นตระหนกที่ซ้อนทับ ไม่เคยมีการดำเนินการเกิน 50% ในประวัติศาสตร์ ดังนั้นจึงถือได้ว่า USDT สามารถรักษาสภาพคล่องได้อย่างเพียงพอภายใต้สภาวะตลาดที่รุนแรง

ฉากที่จะใช้

สถานการณ์การใช้งานที่ใหญ่ที่สุดของ USDT คือธุรกรรมสกุลเงินดิจิทัล ตามข้อมูลจากแพลตฟอร์มการวิเคราะห์ข้อมูล Nansenที่อยู่เจ็ดในสิบอันดับแรกที่ถือเหรียญใน ETH เป็นที่อยู่แลกเปลี่ยนรวมถึงการแลกเปลี่ยนแบบรวมศูนย์หกรายการและ DEX (Curve) หนึ่งรายการ ในขณะที่ประสิทธิภาพของ USDT ในสถานการณ์อื่นๆ นอกเหนือจากธุรกรรมสกุลเงินดิจิทัลนั้นอ่อนแอ โดยเฉพาะอย่างยิ่งในแอปพลิเคชัน DeFi ซึ่งต่ำกว่า USDC อย่างมากชื่อเรื่องรอง

5 . USDC

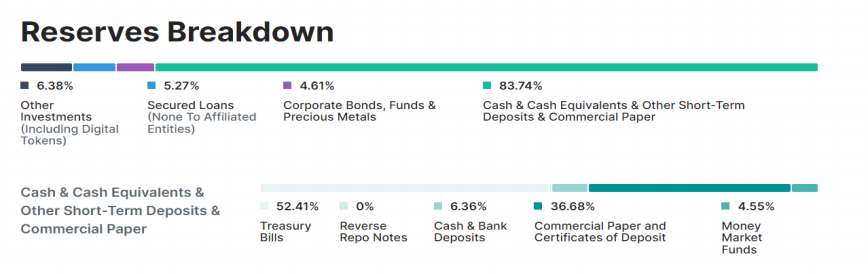

เมื่อเทียบกับปีที่แล้ว ยอดหมุนเวียนของ USDC ลดลงอย่างมาก และประสบกับเหตุการณ์ SVB ซึ่งเป็นการปลดออกจากตำแหน่งที่ร้ายแรงที่สุดในประวัติศาสตร์

• ยอดหมุนเวียนของ USDC เมื่อวันที่ 10 พฤษภาคมปีที่แล้วอยู่ที่ประมาณ 50 พันล้านดอลลาร์สหรัฐ และขณะนี้ยอดหมุนเวียนของ USDC ลดลงเหลือ 36.9 พันล้านดอลลาร์สหรัฐ และ USDC จำนวนมากได้ถูกแลกเป็นเงินสดตามกฎหมาย หลังจากเหตุการณ์ unanchor การหมุนเวียนของ USDC ได้ลดลง และขณะนี้ไม่มีแนวโน้มที่จะมีเสถียรภาพ

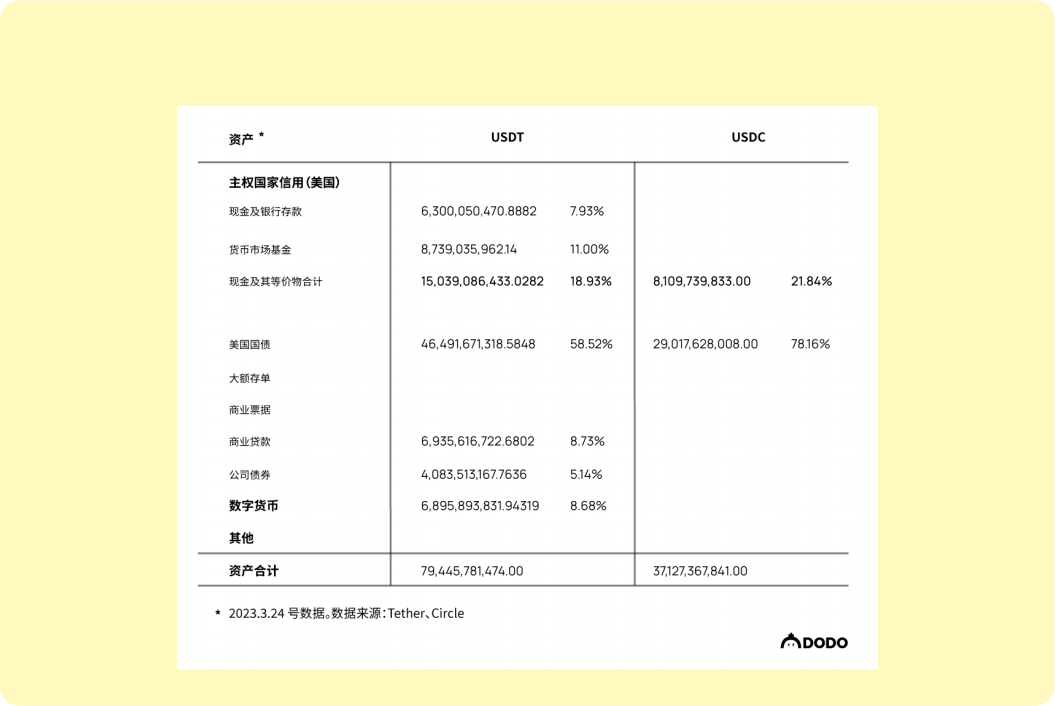

• โครงสร้างสินทรัพย์ของ USDC ก็มีการเปลี่ยนแปลงเช่นกัน สินทรัพย์สำรองทั้งหมดประกอบด้วยเงินฝากธนาคารและพันธบัตรระยะสั้นของสหรัฐฯ ปัจจุบันมีเงินฝากธนาคาร 8.1 พันล้านบัญชี คิดเป็น 21.95% ของสินทรัพย์ทั้งหมด

คำอธิบายภาพ

แหล่งข้อมูล: Circle USDC Transparency 20 มีนาคม 2023

สินทรัพย์

• โครงสร้างสินทรัพย์

ครั้งสุดท้ายที่ USDC เปิดเผยโครงสร้างสินทรัพย์คือในเดือนพฤษภาคม 2021 ดังที่แสดงในรูปด้านบน จะเห็นได้ว่าโครงสร้างสินทรัพย์ของ Circle นั้นแตกต่างจากของ Tether อย่างมาก

การคำนวณเงินสดและรายการเทียบเท่าของ Circle ไม่รวมตั๋วเงินคลังของสหรัฐอเมริกา บัตรเงินฝาก และกระดาษเชิงพาณิชย์มีเพียงเงินฝากธนาคารและกองทุนรวมตลาดเงินเท่านั้นที่สามารถไถ่ถอนได้ทันที สัดส่วนของสินทรัพย์เงินสดของ Circle สูงถึง 61% ในขณะที่เงินฝากธนาคารของ Tether และกองทุนตลาดเงินนั้นน้อยกว่า 10% บัตรเงินฝากขนาดใหญ่คิดเป็น 13% พันธบัตรรัฐบาลสหรัฐฯ คิดเป็น 12% กระดาษเพื่อการพาณิชย์และพันธบัตรบริษัทคิดเป็น 14% โดยรวม และสินทรัพย์อื่นๆ คิดเป็นเพียง 0.2%

• คุณสมบัติ

ลักษณะสินทรัพย์ของ USDC คือบัญชีสินทรัพย์เงินสดที่มีสภาพคล่องสูงในสัดส่วนที่สูงหุ้นกู้ที่มีความเสี่ยงสูงและกระดาษเพื่อการพาณิชย์มีสัดส่วนเพียง 14% ธุรกิจการลงทุนของ Circle อยู่ภายใต้การควบคุมบางส่วน

การดำเนินการของ SeedInvest ซึ่งใช้ USDC เพื่อลงทุนในโครงการ

อัตราการจำนองของ USDC นั้นถูกจำนองไว้ 100% โดยสกุลเงินตามกฎหมาย ซึ่งเป็นสกุลเงินที่มีเสถียรภาพซึ่งจำนองไว้เต็มจำนวน

• การวิเคราะห์สินทรัพย์

สินทรัพย์เงินสดในสัดส่วนที่สูงของ USDC ช่วยให้สามารถรับมือกับความต้องการถอนเงินจำนวนมากในระยะสั้น ซึ่งช่วยรักษาเสถียรภาพของความคาดหวังและป้องกันการวิ่ง และโครงสร้างสินทรัพย์ค่อนข้างสมเหตุสมผล อาจมีวิกฤตสภาพคล่องน้อยมากใน USDC เนื่องจากอัตราส่วนเงินสดสูงกว่าธนาคารพาณิชย์มาก และสามารถรับมือกับความต้องการถอนเงินสดจำนวนมากในระยะเวลาอันสั้น แต่ในขณะเดียวกัน,โครงสร้างสินทรัพย์ของ Circle ไม่ได้รับการเปิดเผยอย่างสม่ำเสมอ และยังคงประสบปัญหาด้านความโปร่งใส ซึ่งเป็นสิ่งที่หลีกเลี่ยงไม่ได้สำหรับโครงการ Stablecoin แบบรวมศูนย์

หนี้

• โครงสร้างหนี้

การไหลเวียนของ USDC ในปัจจุบันอยู่ที่ประมาณ 50 พันล้านดอลลาร์สหรัฐซึ่งมีอยู่ในการแลกเปลี่ยน สัญญาอัจฉริยะ และกระเป๋าเงินส่วนตัวในรูปแบบต่างๆ อย่างไรก็ตาม USDC และ USDT มีความแตกต่างกันทางโครงสร้าง ตำแหน่งที่ล็อกของ USDC ใน DEX ที่สำคัญอยู่ที่ประมาณ 2 พันล้านซึ่งเท่ากับ 1.5 เท่าของ USDT ในข้อตกลงการให้กู้ยืมหลักเช่น AAVE และ Compound การหมุนเวียนของ USDC มีมากกว่า 4 พันล้าน ซึ่งมากกว่าสองเท่าของ USDT

• การวิเคราะห์หนี้สิน

หนี้สินของ USDC ไหลเวียนมากขึ้นภายใน DeFiความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

กลไกเสถียรภาพของ USDC คือการชำระเงินแบบหนึ่งต่อหนึ่งด้วยสกุลเงินคำสั่งเช่นเดียวกับ USDT USDC ยังมีกลไกบัฟเฟอร์ และ USDC ใหม่จะออกตามช่วงเวลา

ในการตอบสนองต่อการถอนเงินสด ก่อนอื่น USDC จะใช้สินทรัพย์เงินสดที่มีสภาพคล่องมากที่สุดซึ่งมีสัดส่วนประมาณ 60% หรือประมาณ 30 พันล้านดอลลาร์สหรัฐ สภาพคล่องของพันธบัตรรัฐบาลสหรัฐและบัตรเงินฝากสกุลเงินขนาดใหญ่จะน้อยกว่าเล็กน้อย และส่วนนี้ คิดเป็น 25%

• การบริหารสภาพคล่อง

USDC มีความสามารถที่แข็งแกร่งในการรับมือกับสภาวะตลาดที่รุนแรงสามารถต้านทานแรงขายที่มากกว่า 3 หมื่นล้านเหรียญสหรัฐในระยะสั้นได้อย่างไรก็ตาม เหตุการณ์เช่นนี้ไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์ ถือได้ว่า ความสามารถในการกดดันสภาพคล่องของ USDC นั้นแข็งแกร่งมาก ความเสี่ยงหลักของ USDC มาจากการเปลี่ยนแปลงที่ไม่เปิดเผยในโครงสร้างสินทรัพย์ ความเป็นไปได้ของการลดสัดส่วนของสินทรัพย์เงินสด การฉ้อโกงในการตรวจสอบ และวิกฤตการเงินโลกที่รุนแรง

ฉากที่จะใช้

USDC ได้คว้าโอกาสในอดีตและถูกนำมาใช้อย่างแพร่หลายในสถานการณ์การทำธุรกรรม นอกจากนี้ยังใช้กันอย่างแพร่หลายในโปรโตคอล DeFi และอัตราการนำไปใช้ก็มากกว่าสองเท่าของ USDT

ข้อความ

ชื่อเรื่องรอง

6 . UST

ผลกระทบระยะสั้นทำให้ Luna กลับสู่ศูนย์ในเวลาเพียง 2 วัน ผลกระทบระยะสั้นอาจได้รับการเตรียมการและมีการเก็งกำไรนับไม่ถ้วนในตลาด เพื่อหยุดผลกระทบ

การล่มสลายของ UST พิสูจน์ให้เห็นว่าสินทรัพย์สำรองไม่สามารถประกอบด้วยสินทรัพย์ในอนาคตได้อย่างสมบูรณ์ และจำเป็นต้องควบคุมความเร็วของการขยายสินเชื่อ

สินทรัพย์

• โครงสร้างสินทรัพย์

สินทรัพย์สำรองของ UST คือ Luna ในช่วงต้นปี 2022 Terra เริ่มซื้อ $BTC และ $AVAX เป็นสินทรัพย์สำรอง แต่เมื่อเทียบกับมูลค่าตลาดของ Luna และ UST มูลค่าตลาดของ BTC และ AVAX นั้นไม่สูงนัก สินทรัพย์สำรองของ UST ส่วนใหญ่เป็น Luna

เนื่องจาก UST ได้รับสมอเรือเมื่อเร็วๆ นี้ ลูน่าจึงถูกรีเซ็ตเป็นศูนย์เช่นกันยกตัวอย่างสถานะสินทรัพย์ของ Terra ในวันที่ 6 พฤษภาคมเพื่อวิเคราะห์สินทรัพย์สำรองของ UST

ในเวลานั้น ราคาของ Luna อยู่ที่ประมาณ 80 ดอลลาร์ โดยมีมูลค่าตลาดประมาณ 27 พันล้าน มูลค่าตลาดของ UST อยู่ที่ประมาณ 18 พันล้าน LFG ถือครอง BTC มูลค่าประมาณ 3 พันล้าน BTC ประมาณ 100 ล้าน AVAX และทรัพย์สินอื่น ๆ ที่กระจัดกระจายสินทรัพย์สำรองทั้งหมดอยู่ที่ประมาณ 30 พันล้านซึ่ง Luna คิดเป็น 90%

• คุณสมบัติ

สินทรัพย์ของ Terra มีลักษณะเฉพาะอย่างมาก มูลค่าตลาด UST ได้รับการสนับสนุนจาก Luna ซึ่งเป็นสินทรัพย์ที่คาดไว้ ราคาซื้อขายของ Luna เกิดจากตลาดและผันผวนอย่างมาก ในรอบสุดท้ายของตลาดกระทิง มูลค่าตลาดของ Luna สูงกว่า UST เสมอ ซึ่งสะท้อนถึง พรีเมี่ยมที่คาดหวังสำหรับ Luna

• การวิเคราะห์สินทรัพย์

มูลค่าตามราคาตลาดของ Luna ได้รับการสนับสนุนจากความคาดหวังปฏิเสธไม่ได้ว่า Luna ยังประสบกับปัญหา UST ในระยะสั้นที่ไม่มั่นคงและตกลงในระหว่างกระบวนการขยายครั้งก่อน แต่ในที่สุดก็กลับมายึดเกาะผ่านกลไกการเก็งกำไร สร้างความเชื่อมั่นของตลาดในระดับหนึ่ง และแม้กระทั่งก้าวออกจากตลาด UST ด้วยเบี้ยประกันภัยจำนวนมาก . แต่ความเสี่ยงคือสินทรัพย์สำรองได้รับผลกระทบจากความคาดหวังมากเกินไปและมีความผันผวนสูง แม้ว่าทีมงานจะตระหนักในเรื่องนี้และเริ่มแนะนำทุนสำรองเช่น BTC แต่สภาวะตลาดที่รุนแรงได้เกิดขึ้นแล้วก่อนที่อัตราส่วนของ Luna จะลดลง ในสภาวะตลาดที่รุนแรง Luna จะประสบกับวิกฤตสภาพคล่องและเผชิญกับความเสี่ยงของมูลค่าตลาดที่ลดลงอย่างรวดเร็วซึ่งนำไปสู่จุดจบ

ดังนั้น,เมื่อเกิดความเสี่ยงที่แท้จริง สินทรัพย์สำรองของ Terra ไม่ใช่มูลค่า 3 หมื่นล้านดอลลาร์สหรัฐบนกระดาษ แต่เป็นมูลค่าที่แท้จริงแต่ไม่ทราบค่านี้ ตัดสินจากความผิดพลาดนี้ Luna ได้รับรู้อย่างเต็มที่ในระยะสั้น (สองวัน)ชื่อเรื่องรอง

หนี้

• โครงสร้างหนี้

UST ที่หมุนเวียนส่วนใหญ่อยู่ในระบบนิเวศน์ของมันเอง ซึ่งได้แก่โปรโตคอล Anchor ดูดซับ UST จำนวนมาก สูงถึง 14 พันล้านดอลลาร์ในวันที่ 5.6ในเดือนมกราคม ตัวเลขดังกล่าวมีมากกว่า 5 พันล้านเท่านั้น Anchor สัญญาอัตราผลตอบแทนคงที่ที่เกือบ 20% สร้างดอกเบี้ยจำนวนมากทุกวันโดยเพิ่มขึ้นอย่างต่อเนื่อง ประมาณ 1 พันล้านของ UST ที่เหลืออยู่บนสะพานข้ามโซ่ ประมาณ 10 แห่งอยู่ในโปรโตคอล DeFi ของ non-Terra chain และอีก 2 พันล้านที่เหลืออยู่ในการแลกเปลี่ยน โปรโตคอลอื่นๆ ของระบบนิเวศ Terra และกระเป๋าเงินส่วนตัว

• การวิเคราะห์หนี้สิน

โครงสร้างหนี้ของ Terra ไม่สมเหตุสมผลยกเว้นแองเคอร์ โปรโตคอลอื่นๆ ในระบบนิเวศของ Terra ไม่ดูดซับ UST มากนักความลื่นไหล

ความลื่นไหล

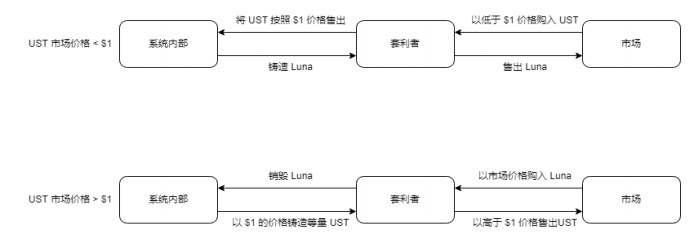

• การบริหารสภาพคล่อง

กลไกการรักษาเสถียรภาพของ Terra แสดงไว้ในภาพด้านล่าง Terra จัดทำใบเสนอราคาผ่านระบบออราเคิลภายใน ภายในออราเคิล ราคาของ UST จะคงที่ที่ $1 เมื่อมี UST มากเกินไปในตลาด ราคาตลาดของ UST จะน้อยกว่า $1 และอนุญาโตตุลาการจะซื้อพวกมันในตลาด UST ขายในราคา 1 ดอลลาร์ในข้อตกลง ขณะเดียวกัน ข้อตกลงจะมีมูลค่าเท่ากับ Luna ตามราคาตลาดของ Luna Arbitrageurs ขาย Luna ในตลาดเพื่อให้การเก็งกำไรเสร็จสมบูรณ์ ในระหว่างกระบวนการนี้ การไหลเวียนของ UST จะค่อยๆ ลดลงผ่านกลไกการเก็งกำไร และราคาของ Luna จะลดลงชั่วคราว และในทางกลับกัน.

จะเห็นได้ว่าตลอดกระบวนการTerra กระจายสภาพคล่องให้กับอนุญาโตตุลาการพึ่งพาอนุญาโตตุลาการในการดูดซับและปล่อย UST ในขณะที่ขีดจำกัดการเก็งกำไรรายวันของ Terra อยู่ที่ 300 ล้านดอลลาร์สหรัฐ กล่าวคือ Terra สามารถดูดซับหรือปล่อยสภาพคล่องได้สูงสุด 300 ล้านดอลลาร์สหรัฐต่อวัน กลไกของ Terra สามารถทำให้โทเค็นดั้งเดิม Luna ดูดซับมูลค่าการออกของ UST ซึ่งก็คือรายได้ของ seigniorage ตามทฤษฎีแล้ว เมื่อความต้องการสกุลเงินในตลาดสูงขึ้น การไหลเวียนของ UST จะเพิ่มขึ้นผ่านการปล่อยตัวอนุญาโตตุลาการ และมูลค่าของ Luna จะเพิ่มขึ้นตามลำดับ เมื่อความต้องการสกุลเงินในตลาดลดลง การหมุนเวียนของ UST จะ ลดลงจากการฟื้นตัวของอนุญาโตตุลาการ มูลค่าของ Luna ลดลงตามลำดับ

แต่ Luna เป็นสินทรัพย์ที่คาดการณ์ล่วงหน้าได้ และราคาเกิดจากธุรกรรมในตลาด ซึ่งได้รับผลกระทบอย่างมากจากความคาดหวังภายใต้สภาวะตลาดที่รุนแรง ทั้ง UST และ Luna ถูกขายหมด และมูลค่าตลาดลดลง เนื่องจากอิทธิพลของความคาดหวังและแรงขายเก็งกำไร Luna อาจมีมูลค่าตลาดต่ำกว่า UST ซึ่งยิ่งกระตุ้นความตื่นตระหนกของตลาดและขาย UST ออกไป เกลียวมรณะ

• การทดสอบภาวะวิกฤตสภาพคล่องสูง

ในสภาวะตลาดที่รุนแรง จากมุมมองของสินทรัพย์ สินทรัพย์ที่ Terra สามารถใช้ได้ ได้แก่ Luna (Luna ถือครองโดย LFG), BTC และอื่น ๆ ตลอดจนอนุญาโตตุลาการในตลาด ภายใต้สภาวะตลาดที่รุนแรง อนุญาโตตุลาการจะขาย Luna อย่างบ้าคลั่ง ตัดสินจากตลาดที่เริ่มต้นที่ 5.9 การขาย Luna ในระยะสั้นมากเกินไปจะทำให้เกิดวิกฤตสภาพคล่องและมูลค่าตลาดจะลดลงอย่างรวดเร็ว กล่าวคือจะเป็น 50% สูงกว่ามูลค่าตลาดของ UST Luna มูลค่าเงินสดที่แท้จริงในระยะสั้นไม่มากนักรองรับการแลกเปลี่ยน UST น้อยกว่า 2 พันล้านเท่านั้น

ฉากที่จะใช้

ชื่อเรื่องรอง

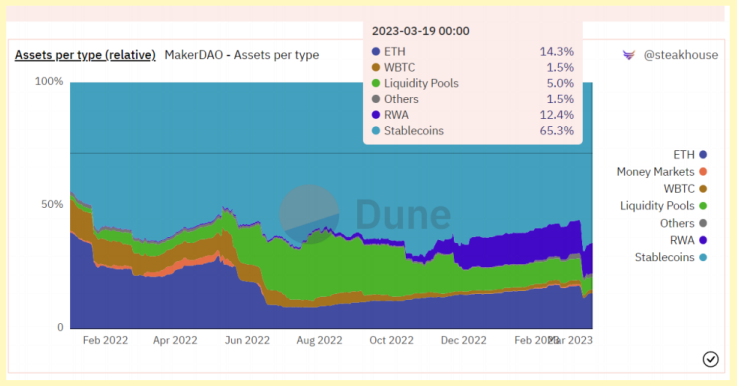

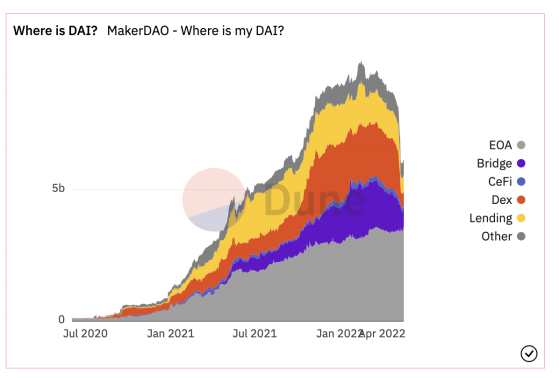

7 . DAI

คำอธิบายภาพ

แหล่งข้อมูล: makerburn.com 20 มีนาคม 2023

คำอธิบายภาพ

คำอธิบายภาพ

แหล่งข้อมูล: Dune Analytics 20 มีนาคม 2023

สินทรัพย์

• โครงสร้างสินทรัพย์

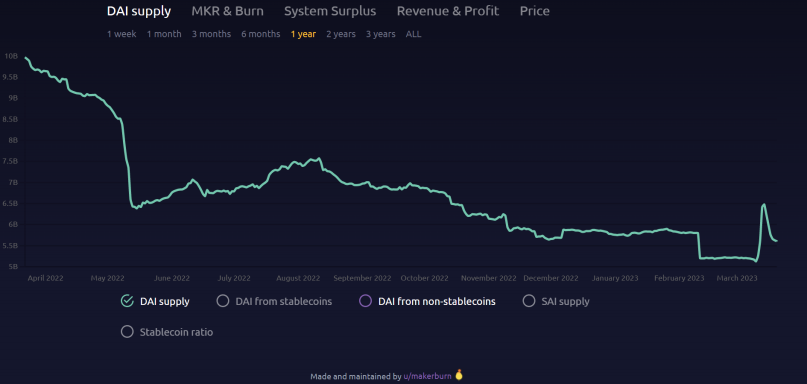

DAI เป็นสกุลเงินที่มีเสถียรภาพซึ่งได้รับการสนับสนุนจากสินทรัพย์กระแสหลักและหลักประกันที่มากเกินไป หลักประกันที่รองรับ ได้แก่ เหรียญเสถียร USDC, ETH, BTC, LINK, UNI, YFI, MANA, MATIC, Uni-V3 และ Curve LP ของสินทรัพย์ที่มีสภาพคล่องสูงบางส่วนและสินทรัพย์นอกเครือข่าย RWA ขนาดสินทรัพย์ปัจจุบันประมาณ 1 หมื่นล้าน ดอลลาร์สหรัฐ โดยมี ATH มากกว่า 2 หมื่นล้านดอลลาร์

• คุณสมบัติ

DAI รักษาเสถียรภาพด้วยปัจจัยภายนอกของตลาด เช่น สถานะหนี้ที่มีหลักประกัน (CDP) กลไกตอบสนองอัตโนมัติ และแรงจูงใจทางเศรษฐกิจจากภายนอกเพื่อให้เกิดการกระจายอำนาจ MakerDAO ใช้ชุดของระบบการกำกับดูแลทางวิทยาศาสตร์ ซึ่งรวมถึงการลงคะแนนเสียงของผู้บริหาร (ExecutiveVoting) และการลงคะแนนเสียงเพื่อการกำกับดูแล (GovernancePolling) ช่วยให้ผู้ถือ MKR สามารถจัดการความเสี่ยงทางการเงินของข้อตกลงและ DAI เช่น ค่าธรรมเนียมความมั่นคง ประเภทการรับประกัน อัตราการรับประกัน ฯลฯ เพื่อ ให้มีความมั่นคง โปร่งใส และมีประสิทธิภาพ ในปัจจุบัน สินทรัพย์สำรองของ DAI มีลักษณะเด่นคือมีสภาพคล่องสูงและมีความผันผวนค่อนข้างต่ำ ปล่อยสภาพคล่องโดยไม่สูญเสียความเสี่ยงในสินทรัพย์กระแสหลัก

• การวิเคราะห์สินทรัพย์

หลักประกันที่อยู่เบื้องหลัง DAI ได้รับเลือกจากความหลากหลายของสินทรัพย์ ปริมาณธุรกรรมเฉลี่ยต่อวันหลายล้านดอลลาร์ และความเสถียรสัมพัทธ์ของแต่ละโทเค็น ส่วนใหญ่เป็น ETH และ BTC และอัตราการจำนองอยู่ที่ประมาณ 150% จนกระทั่งมีการติดตั้ง Curve 3 ความผันผวนของ DAI ได้รับการจัดการอย่างมีประสิทธิภาพอย่างแท้จริง และผู้ถือครองก็มีทางเลือกด้านสภาพคล่องมากขึ้นด้วย

หนี้

• โครงสร้างหนี้

คำอธิบายภาพ

แหล่งข้อมูล: Dune Analytics

• การวิเคราะห์หนี้สิน

คำอธิบายภาพ

ความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

คำอธิบายภาพ

แหล่งข้อมูล: Dune Analytics

• การทดสอบภาวะวิกฤตสภาพคล่องสูง

เราสามารถคาดเดาได้ว่าภายใต้สภาวะตลาดที่รุนแรง เมื่อมูลค่าของสินทรัพย์จำนองลดลงอย่างรวดเร็ว DAI ยังคงมี Peg Stability Module (PSM) และ Curve 3 pool เป็นแกนหลักในการรับประกันมูลค่าสมอเรือ

ฉากที่จะใช้

ชื่อเรื่องรอง

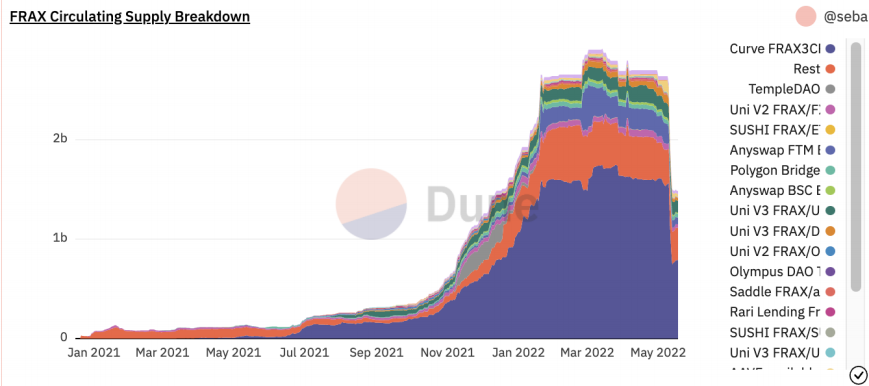

8 . FRAX

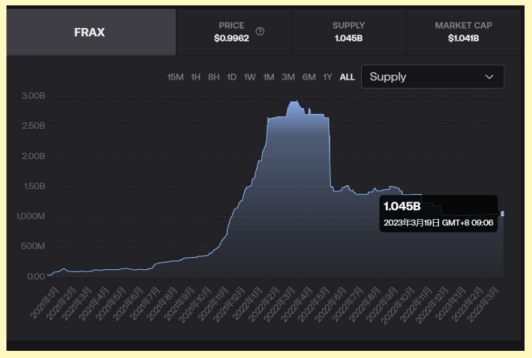

• การออก Frax ค่อยๆ ลดลงเหลือประมาณ 1 พันล้านดอลลาร์ ราคายังคงยึดอยู่กับที่ โดยมีส่วนลดสั้นๆ 6% ในช่วงที่ USDC ยกเลิกการยึด

• โครงสร้างเงินทุนของสินทรัพย์สำรองของ Frax มีการเปลี่ยนแปลงที่สำคัญ Frax เปลี่ยนอัตราการจำนองและกำหนดอัตราการจำนองสินทรัพย์สำรองเป็น 100% และ Frax ได้ลบ FXS เป็นสินทรัพย์สำรอง และจะไม่มี FXS ใหม่เป็นสินทรัพย์จำนองเพื่อรองรับ Frax อัตราส่วนหลักประกันเพิ่มขึ้นจาก 85.25% เป็น 92%

คำอธิบายภาพ

ที่มา: Frax.finance เว็บไซต์อย่างเป็นทางการ

สินทรัพย์

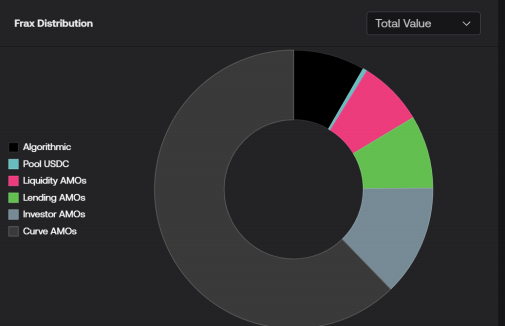

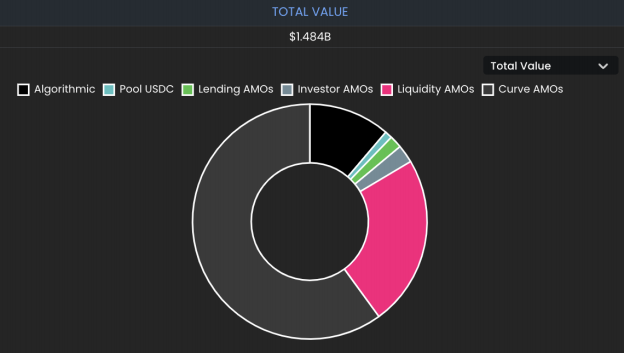

• โครงสร้างสินทรัพย์

ในขั้นต้น FRAX เป็นเหรียญ Stablecoin ที่สนับสนุนโดย USDC (ปัจจุบันยอมรับรวมถึง DAI, FEI, LUSD, sUSD, USDP) และ FXS เป็นหลักประกันในเวลาเดียวกัน อัตราส่วนหลักประกัน (CR) ของสินทรัพย์ทั้งสองถูกควบคุมโดยอัลกอริทึม AMO ของ ข้อตกลง ดังนั้น FRAX จึงเป็นที่รู้จักกันว่าเป็นสกุลเงินที่มีเสถียรภาพอัลกอริธึมหลักประกันบางส่วน CR กำหนดอัตราส่วนของหลักประกันภายนอกและภายในที่จำเป็นสำหรับการสร้างหรือไถ่ถอน FRAX ในอนาคต ส่วนจำนองที่ไม่เต็มจำนวนของ FRAX จะยอมรับ RWA สินทรัพย์นอกเครือข่าย ในปัจจุบัน ขนาดหลักประกันที่ไม่ใช่ FXS ของ FRAX อยู่ที่ประมาณ 1.2 พันล้านดอลลาร์สหรัฐ (อัตราส่วนหลักประกันของ Stablecoin ในปัจจุบันคือ 89%)

• คุณสมบัติ

ตัวเลือกสินทรัพย์ที่ FRAX ยอมรับโดยพื้นฐานแล้วนั้นเป็นเหรียญ Stablecoins ที่มีหลักประกันมากเกินไปหรือมีการค้ำประกันเต็มจำนวน และโทเค็น FXS ดั้งเดิมที่ดูดซับความผันผวนด้วยดอลลาร์สหรัฐ Stablecoins หลักประกันยังใช้โดย AMO ต่างๆ เพื่อรับรายได้จากโปรโตคอลโดยไม่ลดอัตราการค้ำประกัน

• การวิเคราะห์สินทรัพย์

Frax Finance ดูดซับความผันผวนที่ตรึงไว้กับดอลลาร์สหรัฐผ่านโทเค็นดั้งเดิม FXS โดยตระหนักถึงผลกระทบของมู่เล่ AMO ใช้ทั้งหลักประกัน Stablecoin และ FXS เพื่อสะสมรายได้จากโปรโตคอล และรายได้ยังใช้เพื่อสนับสนุนส่วนที่จำนองไม่เต็มจำนวนและฟีดแบ็คผู้ถือ FXS นอกจากนี้ FRAX ไม่เพียงแต่สามารถสร้างรายได้โดยใช้ Curve AMO เท่านั้น แต่ยังเพิ่มสภาพคล่องของ FRAX อย่างมาก และเพิ่มความแข็งแกร่งให้กับการยึดกับดอลลาร์สหรัฐ ซึ่งมีผลคล้ายกับที่ธนาคารกลางเข้าแทรกแซงในตลาดเพื่อรักษาการตรึงราคาไว้

หนี้

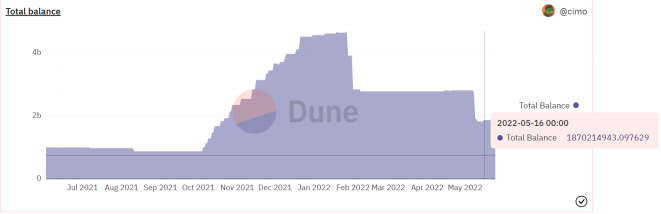

• โครงสร้างหนี้

ที่มา: Dune Analytics

ที่มา: Dune Analytics

• การวิเคราะห์หนี้สิน

ความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

ประการแรก FRAX ใช้กลไกการเก็งกำไรแบบสองทางเพื่อรักษาจุดยึด ตัวอย่างเช่น หาก CR เท่ากับ 85% ดังนั้น การผลิตเหรียญ 1 FRAX จะต้องฝาก USDC มูลค่า 0.85 และ FXS มูลค่า USD 0.15 เมื่ออัตราการเติบโตเพิ่มขึ้น หมายความว่าสภาพคล่องของ FXS เพิ่มขึ้นเมื่อเทียบกับอุปทานของ FRAX และสามารถไถ่ถอน FRAX ได้มากขึ้น โดยมีผลกระทบเล็กน้อยต่ออุปทานของ FXS ดังนั้น ระบบสามารถรับแรงขาย FXS ได้มากขึ้นจากการไถ่ถอน FRAX โดยไม่ต้องเสี่ยงกับวงจรป้อนกลับเชิงลบ และ CR จะลดลง

ประการที่สอง ข้อตกลงที่ FraxAMO ฝากไว้เป็นข้อตกลงทั้งหมดที่สามารถแลกสินทรัพย์ได้ทันทีเพื่อให้แน่ใจว่าการไถ่ถอนหลักประกันของ Stablecoin และ FRAX รายได้ที่สะสมโดยคลังจะถูกนำไปใช้ในวันที่ฝนตกด้วย

• การทดสอบสภาพคล่องสูงสุด

ในทำนองเดียวกัน ภายใต้สภาวะที่รุนแรง มูลค่าตลาดของ FXS จะลดลง และ CR จะทะยานขึ้นอย่างรวดเร็วจากเปอร์เซ็นต์ที่ต่ำกว่าไปยังเปอร์เซ็นต์ที่สูงขึ้น ซึ่งทำให้เกิดการเรียกใช้ ผู้ถือ FRAX จำนวนหนึ่งอาจถอนหลักประกันทั้งหมดออกจากระบบผ่านการไถ่ถอน และผู้ถือส่วนที่เหลือจะถือ FRAX ที่มีหลักประกันต่ำกว่า แต่ CR ของ FRAX ไม่ได้ออกแบบมาให้ผันผวนอย่างรวดเร็ว ดังนั้นจึงไม่มีสถานการณ์ใดที่ CR จะเกินเปอร์เซ็นต์ที่แท้จริงของหลักประกันในระบบอย่างมาก นอกจากนี้ ความแตกต่างนี้มักเกิดขึ้นในช่วงที่ความต้องการ FRAX เติบโตอย่างต่อเนื่อง และ FRAX ยังคงมีสภาพคล่องเพียงพอที่จะสนับสนุนการออกจากตำแหน่ง FRAX ทันที

ฉากที่จะใช้

ชื่อเรื่องรอง

9 . MIM

โครงสร้างสินทรัพย์ของ MIM นั้นสมเหตุสมผลมากกว่า ซึ่งแตกต่างจาก UST สินทรัพย์สำรองเป็นสินทรัพย์สกุลเงินดิจิทัลดั้งเดิมทั้งหมด ซึ่งเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพ (crypto) แต่การเลือกอัตราการจำนองนั้นต่ำ ถูกจำกัดโดยตลาด DeFi ที่ยังไม่บรรลุนิติภาวะ และยังคงมีปัจจัยเสี่ยงบางประการ

สินทรัพย์

• โครงสร้างสินทรัพย์

MIM เป็นสกุลเงินที่มีเสถียรภาพซึ่งค้ำประกันโดยสินทรัพย์ที่มีดอกเบี้ย Abracadabra จะอัปเดตรายการสินทรัพย์จำนองสีขาว เช่น yvWETH, yvWUSDC เป็นต้นใน Yearn เบื้องหลังสินทรัพย์เหล่านี้คือสินทรัพย์เช่น ETH และ USDC ขนาดสินทรัพย์อยู่ที่ประมาณ 1.8 พันล้าน

• คุณสมบัติ

คุณสมบัติที่ชัดเจนของสินทรัพย์สำรองของ MIM คือสัดส่วนของสินทรัพย์หางยาวในสัดส่วนที่สูง MIM เป็นสกุลเงินที่มีเสถียรภาพที่ให้สภาพคล่องแก่สินทรัพย์เหล่านี้ ผ่านกลุ่มใน Curve สามารถแลกเปลี่ยน MIM เป็นเหรียญที่มีเสถียรภาพและมีสภาพคล่องที่ดีขึ้นเพื่อให้ได้กำลังซื้อ

• การวิเคราะห์สินทรัพย์

ตัวเลือกสินทรัพย์ของ MIM คือสินทรัพย์ที่มีดอกเบี้ยจัดหาสภาพคล่องให้กับสินทรัพย์เหล่านี้ สินทรัพย์เหล่านี้เป็นสินทรัพย์พื้นเมืองของ Defi ซึ่งแตกต่างจาก USDC และ USDT ซึ่งพึ่งพาตลาดการเงินแบบดั้งเดิมเพื่อสร้างความสนใจในขณะที่ Abracadabra ให้สภาพคล่องแก่สินทรัพย์เหล่านี้ มันจะแยกดอกเบี้ยส่วนหนึ่งเป็นรายได้ตามข้อตกลง นี่คือรูปแบบธุรกิจที่ยั่งยืนในขณะที่ตลาด DeFi ค่อยๆ เติบโตขึ้น ขนาดส่วนลดของสินทรัพย์เหล่านี้จะใหญ่ขึ้นเรื่อยๆ แต่ขนาดปัจจุบันมีขนาดเล็กและเผชิญกับความเสี่ยงจากความผันผวนของตลาดอย่างรุนแรง ใน MIM สินทรัพย์ที่แตกต่างกันมีอัตราการจำนองที่แตกต่างกัน ผู้ใช้ที่จำนองสินทรัพย์เหล่านี้จะได้รับ 75% ถึง 90% ของมูลค่าสินทรัพย์ของ MIM ตามสินทรัพย์ที่แตกต่างกัน ดังนั้นอัตราการจำนองอยู่ที่ประมาณ 110% ถึง 130% อัตราการจำนองค่อนข้างต่ำและความผันผวนมากอาจทำให้เกิดความไม่แน่นอน

หนี้

• โครงสร้างหนี้

ที่มา: Dune Analytics

ที่มา: Dune Analytics

• การวิเคราะห์หนี้สิน

ความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

วิธีการจัดการสภาพคล่องขั้นพื้นฐานที่สุดของ MIM คือ การไถ่ถอนทรัพย์สินจำนอง อย่างไรก็ตาม อัตราการจำนองของ MIM นั้นต่ำ ในสภาวะตลาดที่รุนแรง ผู้ใช้อาจยกเลิกการไถ่ถอนสินทรัพย์จำนองและขาย MIM โดยตรง MIM มีคลังสมบัติของตัวเองและใช้กลไกหลายลายเซ็นเพื่อจัดการกับสถานการณ์ที่รุนแรง ที่อยู่มี 3.23 ล้าน USDT, 8.32 ล้าน CRV และ 5.95 ล้าน MIM เมื่อพิจารณาว่าตำแหน่งของ MIM จะไม่ถูกขายภายใต้สภาวะตลาดที่รุนแรง มูลค่ารวมของบัฟเฟอร์อยู่ที่ประมาณ 15 ล้านดอลลาร์สหรัฐหลังจากไม่รวม MIM ขนาดที่เล็กลง

• การทดสอบภาวะวิกฤตสภาพคล่องสูง

ความเสี่ยงของ MIM อยู่ที่ภายใต้สภาวะตลาดที่รุนแรง มูลค่าของสินทรัพย์จำนองจะลดลงอย่างมาก และอัตราการจำนองของ MIM ค่อนข้างต่ำ และเงินในคลังมีน้อยกว่า 1% เมื่อเทียบกับการหมุนเวียน ดังนั้น ภายใต้สภาวะตลาดที่รุนแรง มันต้องเผชิญกับความเสี่ยงของการไม่ยึดเกาะ

ฉากที่จะใช้

ชื่อเรื่องรอง

1 0. FEI

สินทรัพย์

• โครงสร้างสินทรัพย์

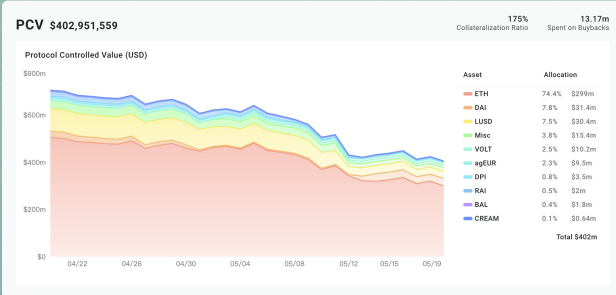

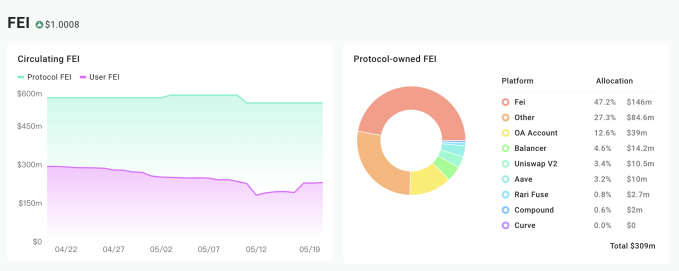

FEI ใช้อัลกอริทึมเพื่อจัดการ PCV เพื่อรักษาสกุลเงินที่มั่นคงซึ่งยึดไว้ในมูลค่าของดอลลาร์สหรัฐ แต่จริงๆ แล้วมีหลักประกันมากเกินไป ปัจจุบัน PCV ประมาณ 75% เป็น ETH, 7.8% เป็น DAI, 7.5% เป็น LUSD และ 2.5% เป็น VOLT PCV ยังใช้ในกลยุทธ์รายได้เพื่อเพิ่มรายได้คลัง

คุณสมบัติ

FEI เป็นเหรียญ Stablecoin ที่สร้างขึ้นจากการค้ำประกันมากเกินไป ซึ่งสนับสนุนโดย PegStabilityModule (PSM) โมดูลยึดการบำรุงรักษา และ PSM ยังได้รับรายได้จากโปรโตคอลอีกด้วย

การวิเคราะห์สินทรัพย์

อัตราการจำนองระบบปัจจุบันของ FEI คือ 175% ซึ่งสูงกว่าของ MakerDAO

หนี้

โครงสร้างความรับผิด

คำอธิบายภาพ

ที่มา: เว็บไซต์อย่างเป็นทางการของ Fei Protocol

• การวิเคราะห์หนี้สิน

คำอธิบายภาพ

ความลื่นไหล

ความลื่นไหล

• การบริหารสภาพคล่อง

FEI รักษาจุดยึดผ่านการเก็งกำไร: เมื่อราคาของ FEI ต่ำกว่า $1 เป็นเวลานาน ใครก็ตามสามารถกระตุ้นการคืนค่าหมุดเพื่อทำให้ราคาสูงขึ้นได้ ข้อตกลงจะถอนสภาพคล่องทั้งหมด ซื้อ FEI ด้วย ETH ที่ได้รับตามราคาที่กำหนด จัดหาสภาพคล่องใหม่ด้วย ETH ที่เหลือบวก FEI และทำลาย FEI ที่เหลืออยู่ นอกเหนือจากการดำเนินการที่ใช้งานอยู่ของโปรโตคอลแล้ว ยังมีกลไกบางอย่างที่สนับสนุนพฤติกรรมโดยสมัครใจของผู้ใช้เพื่อยึดราคาไว้ เมื่อราคาต่ำกว่าราคาที่เชื่อมโยง ผู้ใช้ที่ขายจะสูญเสียเพิ่มเติม 4% และผู้ใช้ที่ซื้อจะได้รับรางวัลเพิ่มเติม 2%

• การทดสอบสภาพคล่องสูงสุด

ภายใต้เงื่อนไขที่กระทรวงการคลังไม่ออกจากตำแหน่ง FEI FEI มีสภาพคล่อง 100 ล้านใน DEX เพื่อจัดการกับการดำเนินการ และอัตราการจำนอง 175% ก็เพียงพอที่จะรักษาการไถ่ถอนหลักประกันของ FEI และ FEI จะไม่ทำลายจุดยึดสำหรับ เวลานาน.

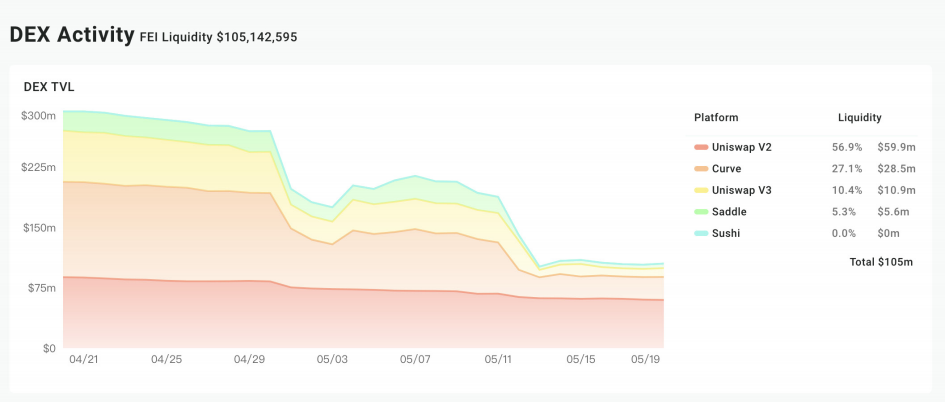

ฉากที่จะใช้

สรุปแล้ว

สรุปแล้ว

• วิธีเลือกสินทรัพย์สำรองมีความสำคัญ:สำหรับโครงการ Stablecoin สิ่งแรกที่ต้องพิจารณาคือการเลือกสินทรัพย์สำรอง โครงการ Stablecoin ใหม่ดูเหมือนจะปฏิเสธสกุลเงินอธิปไตยที่รับรองโดยเครดิตของรัฐให้เป็นสินทรัพย์สำรอง แต่การไม่เลือกสกุลเงิน fiat ไม่ได้หมายถึงการกระจายอำนาจ เป็นไปได้ว่าไม่มีอาสาสมัครรายใดสามารถยักยอกทรัพย์สินสำรองของโครงการได้ตามต้องการ ดังนั้น ในขณะนี้ จึงเป็นทางเลือกที่ดีในการเลือกสกุลเงิน fiat เป็นสินทรัพย์สำรอง เหตุผลก็คือ สกุลเงิน fiat สามารถเชื่อมต่อกับตลาดการเงินแบบดั้งเดิมได้อย่างง่ายดาย และ เงินทุนสะสมสามารถหาแหล่งรายได้ที่มีความเสี่ยงต่ำได้อย่างง่ายดาย เมื่อมองหาสินทรัพย์สำรองในตลาดสกุลเงินดิจิทัล คุณยังคงต้องเลือกสินทรัพย์ที่มีสภาพคล่องสูง มูลค่าตลาดสูง และความผันผวนต่ำ MIM ให้คำแนะนำในการใช้สินทรัพย์ที่หารายได้เป็นทุนสำรอง แต่สินทรัพย์ที่หารายได้ดอกเบี้ยยังไม่บรรลุนิติภาวะ .

• ทางเลือกของอัตราการจำนองก็มีความสำคัญไม่แพ้กัน ความผิดพลาดของ UST แสดงให้เราเห็นว่าสำหรับโครงการ Stablecoin ที่ใช้สินทรัพย์ในอนาคตเป็นสินทรัพย์สำรอง มูลค่าตลาดของโทเค็นพื้นเมืองจะต้องสูงกว่า Stablecoin อย่างน้อย 10 เท่าเพื่อรับมือกับสภาวะที่รุนแรง ความผันผวนของตลาดสินทรัพย์ที่มีความผันผวนสูงควรสอดคล้องกับอัตราการจำนองที่สูงขึ้น ระหว่างประสิทธิภาพเงินทุนและความมั่นคง ควรให้ความสำคัญกับความมั่นคงเป็นอันดับแรก

• ในแง่ของการจัดการสภาพคล่อง ควรพิจารณาว่าจะเลือกใช้การเก็งกำไรหรือการควบคุมของข้อตกลงเอง และควรจัดสรรสกุลเงินที่ออกใหม่อย่างไรสำหรับโครงการที่พึ่งพาการเก็งกำไร กลไกการเก็งกำไรอาจล้มเหลวภายใต้สภาวะตลาดที่รุนแรง และการพึ่งพาโปรโตคอลเพื่อจัดการสภาพคล่องนั้นไม่มีประสิทธิภาพรวมกับฝั่งสินทรัพย์ว่าสินทรัพย์ใดบ้างที่ใช้ในการจัดการถอนเงินและเลือกอัตราส่วนใด การออกแบบกลไกการรักษาเสถียรภาพของโครงการ Stablecoin ในปัจจุบันมีความคล้ายคลึงกัน โดยพื้นฐานแล้วทั้งหมดกำลังฟื้นตัวและปล่อยสกุลเงินในตลาดผ่านรูปแบบบางอย่างในเวลาและสถานที่

• ความก้าวหน้าในสถานการณ์การใช้งานเป็นสิ่งที่ควรค่าแก่การรอคอย ไม่ว่าจะเป็น FTX ที่เสนอ การใช้สัญญาอัจฉริยะสำหรับการตั้งถิ่นฐานในตลาดล่วงหน้าหรือแอปพลิเคชันการชำระเงินต่างๆ ที่ค่อย ๆ ส่งเสริมในประเทศโลกที่สาม อย่างไรก็ตาม ควรสังเกตว่าสถานการณ์การใช้งานที่สกุลเงินดิจิทัลเหมาะสมโดยธรรมชาติคือสถานการณ์การบริโภคเสมือนจริง ด้วยสถานการณ์การบริโภคที่เกิดขึ้นเช่น NFT, Gamefi และ Metaverse มีโอกาสทางประวัติศาสตร์มากมายต่อหน้า Stablecoins และสกุลเงินดิจิทัลมีข้อได้เปรียบโดยธรรมชาติสำหรับการชำระเงินใน สถานการณ์เสมือนจริงโอกาสในอดีตสำหรับการซื้อขายสกุลเงินดิจิทัลรองรับ USDT และ USDC และโอกาสในอดีตสำหรับ DeFi รองรับ DAI โครงการสกุลเงินที่มีเสถียรภาพประเภทใดที่จะถูกกระตุ้นด้วยโอกาสทางประวัติศาสตร์ครั้งต่อไปที่ควรค่าแก่การรอคอย

• เหรียญ Stablecoins ที่ไม่มีหลักประกันได้รับการพิสูจน์แล้วว่าไม่สามารถรองรับการออกตราสารหนี้ได้เป็นเวลานาน และในที่สุดก็จะหันไปใช้เหรียญ Stablecoin ที่มีหลักประกันเต็มรูปแบบชื่อเรื่องรอง

Reference:

https://tether.to/en/transparency/#reports

https://assets.ctfassets.net/vyse88cgwfbl/5UWgHMvz071t2Cq5yTw5vi/c9798ea8db99311bf90ebe0810938b01/

TetherWhitePaper.pdf

https://www.centre.io/hubfs/pdfs/attestation/Grant-Thorton_circle_usdc_reserves_07162021.pdf

https://f.hubspotusercontent30.net/hubfs/9304636/PDF/centre-whitepaper.pdf

https://www.anchorprotocol.com/

https://pro.nansen.ai/token-god-mode?token_address=0xdac17f958d2ee523a2206206994597c13d831ec7

https://pro.nansen.ai/token-god-mode?token_address=0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48

https://pro.nansen.ai/token-god-mode?token_address=0x99d8a9c45b2eca8864373a26d1459e3dff1e17f3

https://pro.nansen.ai/token-god-mode?token_address=0xb05097849bca421a3f51b249ba6cca4af4b97cb9

https://pro.nansen.ai/wallet-profiler?address=0xf3B29CeaD29CBeB35CF9371504DA2fF4770c59eC

https://docs.floatprotocol.com/

https://en.wikipedia.org/wiki/Cryptocurrency

https://mp.weixin.qq.com/s/ZlTtTFdZhUZA8 iyeeRfypQ

https://www.federalreserve.gov/econres/ifdp/files/ifdp1334.pdf

https://dune.com/SebVentures/maker---accounting_ 1

https://dune.com/SebVentures/psm

https://www.ampleforth.org/dashboard/dao

https://defillama.com/protocol/fei-protocol

https://www.coingecko.com/zh-tw/

https://github.com/emptysetsquad/dollar/blob/master/døllar.pdf