สงคราม Stablecoin แบบกระจายอำนาจ: ใครจะเป็นผู้ยึดครองจอกศักดิ์สิทธิ์ของ Cryptocurrencies

ผู้แต่ง: Armonio, AC Capital Research

ชื่อระดับแรก

คำนำ

ตั้งแต่ปี 2018 สถาบันการลงทุนและสื่อนับไม่ถ้วนได้เรียก Stablecoins ว่าจอกศักดิ์สิทธิ์ของสกุลเงินดิจิทัล

โครงการ Stablecoin ขนาดยักษ์ที่เริ่มต้นในปี 2018 อย่าง Libra ถูกแทรกแซงโดยอำนาจรัฐอย่างต่อเนื่องตั้งแต่เริ่มก่อตั้งและยังไม่เกิดขึ้น

ตามรายงานของ Wall Street Journal เมื่อวันที่ 20 กรกฎาคม 2021 Circle ได้จัดสรรเงินจำนวน 1,040 ดอลลาร์เพื่อตกลงกับ SEC

เมื่อวันที่ 15 ตุลาคม 2021 Tether ถูกรัฐบาลสหรัฐฯ ปรับเป็นเงิน 41 ล้านดอลลาร์จากการให้การเท็จ

เมื่อวันที่ 13 กุมภาพันธ์ 2023 เพื่อหลีกเลี่ยงการฟ้องร้องโดย SEC Paxos จึงหยุดออก BUSD

ฉันไม่มีเจตนาที่จะพูดถึงสิ่งถูกและผิดของการลงโทษและการกำกับดูแลเหล่านี้ รายการต่าง ๆ เหล่านี้แสดงให้เห็นว่าเหรียญ Stablecoin แบบรวมศูนย์ทั้งหมดเผชิญกับความเสี่ยงของการรวมศูนย์ เพื่อยอมรับการรวมศูนย์ เราต้องยอมรับการแทรกแซงจากส่วนกลาง หากสกุลเงินที่เสถียรคือ faucet หากสภาพคล่องของโลกที่เข้ารหัสนั้นขึ้นอยู่กับสกุลเงินที่เสถียรแบบรวมศูนย์อย่างสมบูรณ์ อำนาจการกำหนดราคาสินทรัพย์ในโลกที่เข้ารหัสนั้นไม่ได้อยู่ในโลกที่เข้ารหัส ในปัจจุบันบนแนวทางของ Stablecoin อำนาจของการกระจายอำนาจอยู่ในอันตราย ไม่มีใครอยากให้โลกที่กระจายอำนาจถูกควบคุมโดยอำนาจส่วนกลาง แต่สภาพที่เป็นอยู่ในปัจจุบันกลับไม่เป็นผล:

คำอธิบายภาพ

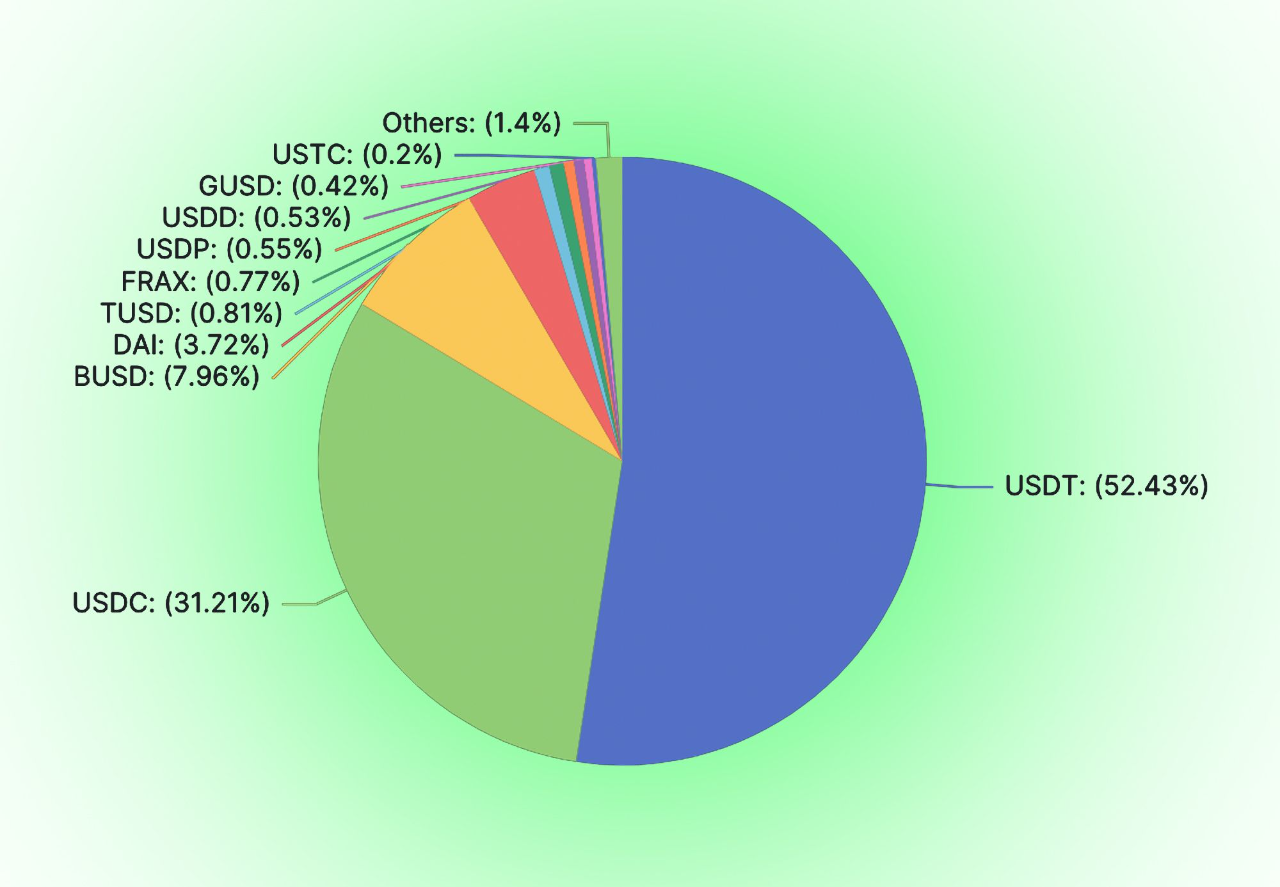

[รูปที่ 1] เส้นทาง Stablecoin ที่ถูกครอบงำโดย Stablecoin แบบรวมศูนย์

ความเสี่ยงเป็นไปตามกฎของเมอร์ฟี่เสมอ

ชื่อระดับแรก

01 ทำไม Stablecoins ถึงถูกกระจายอำนาจ

Stablecoins ไม่จำเป็นต้องกระจายอำนาจ เหรียญ Stablecoin แบบรวมศูนย์มีอยู่และไม่สามารถเพิกเฉยได้ ตั้งแต่ USDC, USDT ถึง DCEP ไม่เพียงแต่ในแง่ของขนาดและต้นทุนเท่านั้น เหรียญ Stablecoin แบบรวมศูนย์เหล่านี้จะได้รับการเสริมอำนาจและรับประกันโดยโลกแบบดั้งเดิม 0x hankerster.eth เชื่อว่า Stablecoins สามารถแบ่งออกเป็น Stablecoins แบบรวมศูนย์และ Stablecoin แบบกระจายอำนาจ ในการจำแนกประเภทของเขา คำจำกัดความของการรวมศูนย์และการกระจายอำนาจนั้นมุ่งเป้าไปที่กลไกการออกเหรียญที่มีเสถียรภาพ การแบ่งในเวลานั้นมุ่งเน้นไปที่รูปแบบของการรวมศูนย์ ไม่ใช่สาระสำคัญของการเผชิญกับความเสี่ยงของการรวมศูนย์ บทความนี้เริ่มต้นจากการเปิดรับความเสี่ยงแบบรวมศูนย์ แบ่ง Stablecoins ออกเป็นแบบรวมศูนย์และกระจายอำนาจ

ชื่อเรื่องรอง

ความเป็นไปได้ของการกระจายอำนาจของสกุลเงิน

เงินกระจายอำนาจเป็นที่มาของเงิน สกุลเงินสามารถกระจายอำนาจได้ ในแม่น้ำสายยาวของประวัติศาสตร์มนุษย์ สกุลเงินที่กระจายอำนาจได้ปรากฏขึ้น ไม่ว่าจะเป็นทฤษฎีการแลกเปลี่ยนเงินตรา หรือทฤษฎีการแลกเปลี่ยนเงินตรา ไม่มีเครดิตส่วนกลางใดที่เกี่ยวข้องในกระบวนการสร้างสกุลเงินตั้งแต่เริ่มต้น

ในอดีตหนี้เป็นวิธีการชำระเงิน เมื่อ 4,000 ปีก่อนคริสตกาล บนที่ราบของเมโสโปเตเมีย ผู้คนได้คิดค้นแผ่นดินเหนียวเพื่อบันทึกเหตุการณ์ต่างๆ สิ่งสำคัญจะถูกบันทึกไว้เช่นหนี้สิน บันทึกหนี้ประกอบด้วยเนื้อหาของหนี้ วิธีการชำระเงินสำหรับการชำระหนี้ ค่าปรับสำหรับการชำระหนี้ที่ค้างชำระ และอื่นๆ และหนี้เหล่านี้สามารถใช้เป็นวิธีการชำระเงิน

ตามคำอธิบายของ David Graber นักมานุษยวิทยา ตั้งแต่ 3,100 ปีก่อนคริสตกาล ถึง 2,686 ปีก่อนคริสตกาล อียิปต์เป็นสังคมเกษตรกรรม และการให้กู้ยืมธัญพืชเป็นเรื่องปกติ ประชาชนจะคืนข้าวในเวลาเก็บเกี่ยวปีใหม่ ข้อมูลการยืมธัญพืชจะถูกบันทึกไว้บนแผ่นหินโคลน รวมถึงผู้ยืม ปริมาณ เวลา และอื่นๆ แท็บเล็ตดังกล่าวเรียกว่า"Henu". ผู้คนใช้เม็ดดินดังกล่าวเป็นสกุลเงินในการหมุนเวียนสินค้า

ชื่อเรื่องรอง

ความต้องการ Stablecoin แบบกระจายอำนาจ

จุดประสงค์ของการออกเหรียญคือเพื่อเพิ่มเครดิต และเหรียญที่มีเสถียรภาพแบบรวมศูนย์ไม่มีสิทธิ์ในการผลิตเหรียญ สิ่งที่เรามุ่งมั่นคือการเล่นแร่แปรธาตุในยุคข้อมูลข่าวสาร โดยหวังที่จะแยกตัวออกจากอำนาจที่รวมศูนย์และสร้างเครดิตที่มั่นคง ผู้นับถือศาสนาคริสต์นิกายฟันดาเมนทัลลิสต์เชื่อว่าสิทธิ์ในการออกเงินนั้นถูกขโมยโดยสถาบันส่วนกลาง ฝ่ายที่มีสิทธิ์ในการออกมีสิทธิได้รับ seigniorage และผู้ออกมีแรงจูงใจเพียงพอที่จะออกสกุลเงินที่มากเกินไปหรือมากเกินไป เมื่อมีการออกเหรียญ Stablecoin แบบรวมศูนย์ในเครือข่ายแบบกระจายอำนาจ ศูนย์เหล่านี้ที่ออก Stablecoins จะไม่แตกต่างจากศูนย์ที่ออกสกุลเงินในโลกแบบดั้งเดิม หากคุณไม่สามารถชนะสิทธิ์ในการผลิตเหรียญของรัฐบาลและธนาคารกลางได้ ผู้ออกสกุลเงินที่มีเสถียรภาพสามารถลดลงเป็นสถาบันการเงินเชิงพาณิชย์ที่ออกเลตเตอร์ออฟเครดิตเท่านั้น

ชื่อเรื่องรอง

Stablecoins แบบกระจายศูนย์มีตลาดโดยธรรมชาติ

ชื่อระดับแรก

02 Stablecoin: ปีกแห่งอิคารัส

ชื่อเรื่องรอง

Stablecoins เป็นธุรกิจขนาดใหญ่

ในฐานะที่เป็นสกุลเงินที่มีเสถียรภาพ ในระยะยาว สกุลเงินจะต้องผ่านขีดจำกัดขนาดที่กำหนดเพื่อให้บรรลุวัฏจักรของระบบนิเวศในเชิงบวก

คำอธิบายภาพ

[ตารางที่ 1] Stablecoin ขนาดเล็กไม่มีข้อดี

ตารางด้านบนได้จัดอันดับ 3-5 อัลกอริธึม Stablecoins ในแง่ของขนาด โดย DAI และ FRAX อยู่ในอันดับแรก ดังที่เห็นได้จากตาราง ขนาดตลาดของ Stablecoins อัลกอริธึมอันดับที่ 3 ถึง 5 มีเพียง 200 ล้านถึง 68 ล้าน และ Stablecoin เหล่านี้บางส่วนจะต้องใช้ในการหมุนเวียนและไม่สามารถใช้อย่างเต็มที่สำหรับการสร้างคู่การซื้อขาย แม้ว่าจะมีการสร้างคู่การซื้อขาย แต่คู่การซื้อขายที่ตรึงไว้จะดูดซับ Stablecoin จำนวนมาก มีเครดิตจำกัดมากที่สามารถใช้สร้างโดยตรงกับสินทรัพย์เสี่ยงอื่นๆ ไม่เพียงแต่มีคู่การซื้อขายเชื่อมต่อโดยตรงน้อยลงเท่านั้น แต่ยังมีค่าธรรมเนียมการจัดการที่สูงอีกด้วย Stablecoin ที่มีขนาดตลาดต่ำจะเผชิญกับการคลาดเคลื่อนของธุรกรรมที่สูงขึ้น ซึ่งไม่เอื้อต่อการเข้ามาของวาฬยักษ์ ยกตัวอย่างการแลกเปลี่ยน Stablecoin ต่างๆ สำหรับ WETH โดยใช้การกำหนดเส้นทางธุรกรรมขนาด 1 นิ้ว ส่วนต่างของ LUSD มูลค่า 10 W คือ 1.78% ส่วนต่างของ FRAX คือ 0.36% และส่วนต่างของ DAI คือ 0.2%

ข้อเสียของขนาดเหล่านี้จะเพิ่มต้นทุนการทำธุรกรรมของ Stablecoins เพื่อชดเชยต้นทุนการทำธุรกรรม ฝ่ายโครงการจำเป็นต้องเพิ่มต้นทุนการดำเนินงานโครงการและมอบอัตราผลตอบแทนที่สูงขึ้นให้กับ Stablecoins ดังนั้น Stablecoins จึงเป็นธุรกิจที่ประหยัดต่อขนาด

ชื่อเรื่องรอง

สกุลเงินที่มีเสถียรภาพเป็นธุรกิจต้องห้ามโดยกองกำลังแบบดั้งเดิม

อย่างไรก็ตาม หาก Stablecoins แบบกระจายศูนย์ต้องการขยายขนาดขึ้น พวกเขาจะต้องเผชิญกับความสนใจจากกองกำลังดั้งเดิมอย่างหลีกเลี่ยงไม่ได้ อย่างไรก็ตาม โลกแบบดั้งเดิมมักจะเก็บงำความคิดที่ไม่ดีต่อสกุลเงินดิจิตอล ไม่ใช่แค่รัฐบาลสหรัฐฯ เท่านั้นที่ตายเพราะ Libra กองทุนการเงินโลกเป็นปรปักษ์กับสกุลเงินดิจิตอลมาโดยตลอด เมื่อ DCEP ที่นำโดยธนาคารกลางเข้ามาในสนาม ใครควรถูกกำจัด? เมื่อวันที่ 23 กุมภาพันธ์ 2023 คณะกรรมการของ IMF ระบุว่า cryptocurrencies ไม่ควรได้รับสถานะทางกฎหมาย เราไม่มีทางรู้ได้เลยว่าความได้เปรียบของ Stablecoins นั้นต่ำกว่าความได้เปรียบแบบดั้งเดิมหรือไม่

หากไม่มีมาตราส่วน ก็จะไม่สามารถดำเนินการในเชิงเศรษฐกิจต่อไปได้ แต่ด้วยมาตราส่วน ก็จะเผชิญกับความเสี่ยงที่จะถูกแทรกแซงจากอำนาจรวมศูนย์ นี่คือ Icarus Wings ของ Stablecoins

ชื่อระดับแรก

03 โครงสร้างทางอุตสาหกรรมของเส้นทาง Stablecoin

ชื่อเรื่องรอง

เงินพลังงานสูงและเงินในวงกว้าง

ในเศรษฐศาสตร์มหภาค เราแบ่งสกุลเงินออกเป็นเกรดต่างๆ ตั้งแต่ M 0 ถึง M 3 ตามสภาพคล่อง ความแตกต่างของสภาพคล่องนี้มีอยู่อย่างกว้างขวางในโทเค็น สภาพคล่องของโทเค็นเองก็เป็นส่วนสำคัญของมูลค่าของโทเค็นเช่นกัน ผู้ใช้เต็มใจที่จะถือโทเค็นที่มีสภาพคล่องสูงมากกว่า และเต็มใจที่จะใช้โทเค็นที่มีสภาพคล่องสูงเป็นคู่สัญญาของคู่ธุรกรรม ลองนึกดูว่าในฐานะผู้ริเริ่มโครงการ หากคุณต้องการทำเครื่องหมายโทเค็นของคุณเอง แน่นอนว่าตัวเลือกแรกคือ USDC และ DSDT ใครจะใช้ Alt-stablecoin ที่มีบัญชีถือครองอยู่ไม่กี่บัญชี มี Slippage จำนวนมาก และโทเค็นจำนวนน้อยเป็นมาตรฐานราคาและวัตถุในการทำธุรกรรม? BTC และ ETH มีความน่าเชื่อถือมากกว่า Stablecoin ขนาดเล็กเหล่านี้

สถานการณ์ปัจจุบันคือ: ยกเว้น USDC และ USDT เหรียญ Stablecoins ส่วนใหญ่จะยากที่จะได้รับโอกาสในการสร้างคู่การซื้อขายแบบ "เฉยๆ" (ในที่นี้ "แบบเรื่อยๆ" หมายถึงการจัดตั้งฝ่ายโครงการอื่นๆ นอกเหนือจากฝ่ายโครงการ Stablecoin เพื่อจัดหาสภาพคล่อง คุณสมบัติ, การสร้างคู่ซื้อขาย) ดังนั้น เหรียญ Stablecoin ส่วนใหญ่เหล่านี้จะต้องแปลงเป็น USDT, USDC, BTC, ETH และโทเค็นที่มีสภาพคล่องสูงอื่นๆ ก่อน แล้วจึงซื้อขายด้วยโทเค็นเป้าหมาย สถานการณ์นี้เหมือนฉันมีเงินฝากประจำในธนาคารและมีบัตรเงินฝากประจำ ฉันไม่สามารถใช้จ่ายกับบัตรเงินฝากประจำได้โดยตรง แต่ฉันสามารถขายบัตรเงินฝากในตลาดรองได้ แล้วใช้สกุลเงินพลังงานสูงในการบริโภค

คำอธิบายภาพ

ชื่อเรื่องรอง

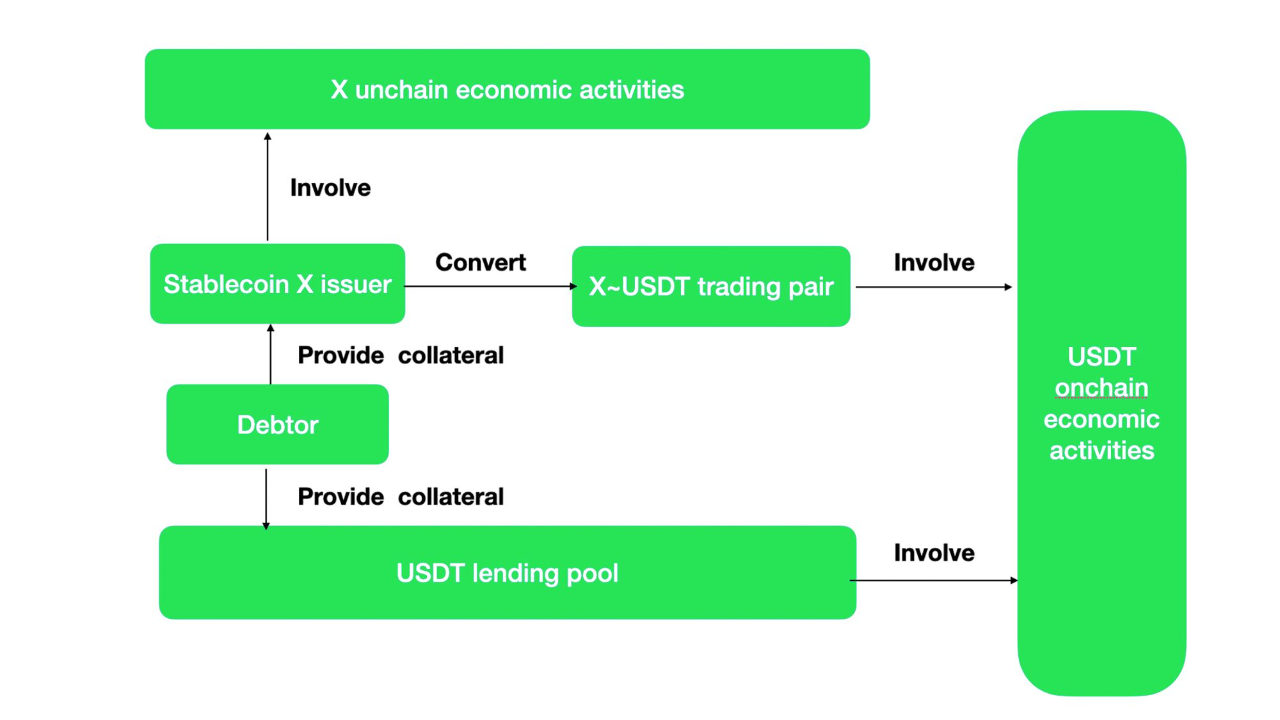

ระบบเงินกู้?

คำอธิบายภาพ

[ภาพที่ 3] สกุลเงิน/เงินกู้ที่มั่นคงนำไปสู่เป้าหมายเดียวกันด้วยเส้นทางที่แตกต่างกัน

สมมติว่า Stablecoins ไม่สามารถสร้างกิจกรรมทางเศรษฐกิจบนห่วงโซ่ ดังนั้น X Stablecoin ที่สร้างขึ้นโดยผู้ใช้ผ่านกลไกการสร้าง Stablecoin จะสามารถแลกเปลี่ยนเป็น Stablecoin กระแสหลักที่มีกิจกรรมบนเครือข่ายหลายรายการผ่านคู่ซื้อขายเท่านั้น จากนั้นจึงดำเนินกิจกรรมทางเศรษฐกิจ กระบวนการนี้เทียบเท่ากับกลุ่มการให้ยืม Stablecoin กระแสหลัก ตามหน้าที่ กลไกการสร้าง Alt-stablecoin + คู่การซื้อขาย = การให้ยืมที่มีหลักประกันมากเกินไป

และหากคุณมีกิจกรรมทางเศรษฐกิจที่ไม่เหมือนใครของ X stablecoin ดังนั้น X จะแตกต่างจาก USDT และ USDC สิ่งนี้จะสร้าง USDC, USDT สำหรับ X และแรงจูงใจในการเข้าร่วมในกิจกรรมทางเศรษฐกิจ

คำอธิบายภาพ

[รูปที่ 4] ความไม่สมดุลของสินทรัพย์การซื้อขาย Stablecoin: ถือว่าเป็นธุรกิจให้ยืม

ชื่อระดับแรก

04 อาณาเขตของสกุลเงินที่มั่นคง

นับตั้งแต่ก่อตั้ง USDT ในฤดูใบไม้ร่วงปี 2014 ผู้สร้าง Stablecoins ได้พยายามทำ Stablecoin หลายครั้ง

ในปัจจุบันวิธีการหลักส่วนใหญ่ยังคงเป็นวิธีการรวมศูนย์ หนึ่งดอลลาร์ถูกฝากเข้าในบัญชีที่กำหนดจริง และหนึ่งดอลลาร์ของสินทรัพย์สกุลเงินที่มีเสถียรภาพจะออกทางออนไลน์ ด้วยการปรับปรุงการกำกับดูแลของรัฐบาลอย่างค่อยเป็นค่อยไป เหรียญ Stablecoin แบบรวมศูนย์เหล่านี้จะถูกปิดกั้นจากมุมมองของการกำกับดูแล เช่น อัตราเงินเฟ้อแบบสุ่มหรือสภาพคล่องไม่เพียงพอของสินทรัพย์หลักประกัน ระดับของการเปิดเผยก็เพิ่มขึ้นเรื่อย ๆ 【Muse labs】【Sam bourgi】อย่างไรก็ตาม ความเสี่ยงของการรวมศูนย์อยู่กับเราเสมอ เมื่อเร็ว ๆ นี้ เนื่องจากความล้มเหลวของธนาคารสำนักหักบัญชี Silvergate ในการส่งรายงานไปยัง SEC ได้ทันเวลา ผู้คนจึงแสดงความกังวลอีกครั้งว่า USDC ที่ออกโดย Circle จะผิดนัดหรือไม่

ชื่อเรื่องรอง

วิธีการสร้างความมั่นคง

มีหลายวิธีในการใช้อัลกอริทึมเพื่อสร้างเสถียรภาพของราคาสกุลเงิน:

ปรับสมดุล Stablecoin ใหม่

AmpleForth สร้าง Stablecoin ที่ปรับสมดุลปริมาณการออก โทเค็นมีราคาเป้าหมายซึ่งเป็นราคาตลาด จำนวน AMPL (โทเค็นที่เสถียรของโครงการ AmpleForth) จะเพิ่มขึ้นหรือลดลงตามความแตกต่างระหว่างราคาเป้าหมายและราคาตลาด ด้วยวิธีนี้ ราคาสกุลเงินของ AMPL จะมีเสถียรภาพ สำหรับผู้ยืม AMPL มูลค่าจะเท่ากันเมื่อยืมและชำระคืน อย่างไรก็ตาม สินทรัพย์ที่ระบุใน AMPL ในพอร์ตโฟลิโอของผู้ใช้ยังคงมีความเสี่ยงด้านตลาด เพื่อจุดประสงค์นี้ AmpleForth ได้ออกแบบอนุพันธ์ของความเสี่ยงด้านตลาดเป็นชั้นๆ อนุพันธ์บางตัวมีความเสี่ยงมากกว่า และบางตัวมีความเสี่ยงค่อนข้างน้อย ผลตอบรับจากตลาดคือล้มเหลว (ไม่มีสภาพคล่องใน Buttonwood เลย) ความมั่นคงที่ได้รับจากตราสารอนุพันธ์ไม่แตกต่างจากการป้องกันความเสี่ยงในตลาดผ่านฟิวเจอร์ส

กลไกการปรับสมดุลแบบดั้งเดิมได้สูญเสียความมีชีวิตชีวาในตลาดไปแล้ว ยังไม่เคยได้ยินเกี่ยวกับโครงการ Stablecoin ใหม่ที่ใช้กลไกการปรับสมดุลอย่างต่อเนื่อง อย่างไรก็ตาม กลยุทธ์จูงใจสภาพคล่องแบบผกผันล่าสุด (3, 3) ให้เราเห็นแสงสว่างบ้าง สิ่งจูงใจด้านสภาพคล่องคือสิ่งที่ Stablecoins ทั้งหมดต้องทำ และโทเค็นเงินฝืดสามารถรองรับราคาของ Stablecoin เดียวได้อย่างมีประสิทธิภาพ มีความเป็นไปได้หรือไม่ที่จะล็อค Stablecoins ทั้งในสภาพแวดล้อมการให้ยืมหรือไหลเข้าสู่ Liquidity Pool ในกรณีอื่น ๆ เหรียญ Stablecoin ที่รองรับโดยภาวะเงินฝืดไม่ได้อยู่ใต้น้ำ

การหมุนเวียนของ Stablecoin จำกัด

ในปี 2018 cangulr 90 พูดคุยกับผู้คนใน Ethresear ว่าเมื่อราคาสกุลเงินสูงกว่าราคาเป้าหมาย ผู้ใช้จะถูกจำกัดไม่ให้ซื้อโทเค็น เมื่อราคาสกุลเงินต่ำกว่าราคาเป้าหมาย ผู้ใช้จะถูกจำกัดไม่ให้ขายโทเค็น แนวคิดนี้ถูกดัดแปลงและนำไปใช้ในระบบ FEI ในภายหลัง เมื่อเทียบกับข้อจำกัดบังคับ FEI ใช้วิธีการที่นุ่มนวลในการเพิ่มต้นทุน และ "มีดอ่อน" จะจำกัดไม่ให้ผู้ใช้ซื้อและขาย ความล้มเหลวของ FEI ไม่ได้เกิดจากการจำกัดสภาพคล่องเพียงอย่างเดียว Franz Oppenheimer เชื่อว่ากลไกการจูงใจและการลงโทษของ FEI ขัดต่อกฎของตลาด เมื่อราคาของ FEI ต่ำกว่าราคาเป้าหมายอย่างต่อเนื่อง บทลงโทษใดที่จะทำให้ Stablecoins สูญเสียความต้องการขั้นพื้นฐาน ท้ายที่สุด ใครจะเป็นเจ้าของ Stablecoin ที่มีค่าธรรมเนียมการทำธุรกรรมสูงอย่างไม่น่าเชื่อ? มูลค่าของสกุลเงินสะท้อนให้เห็นในการหมุนเวียน การรักษาเสถียรภาพของราคาสกุลเงิน แต่การสูญเสียสภาพคล่องนั้นไม่คุ้มค่ากับแท่งเทียน เมื่อพิจารณาจากสภาพคล่องของเหรียญ Stablecoins เช่น USDC และ DAI แล้ว ปริมาณธุรกรรมรายวันของ FEI อยู่ที่ประมาณ 1/8 ถึง 1/10 ของปริมาณ Stablecoin อื่นๆ เท่านั้น

สร้างเหรียญ Stablecoin

โทเค็นที่ไม่มีการควบคุมมักจะมีความผันผวนที่เกินสินทรัพย์จริง เพื่อสร้างราคาสินทรัพย์ Stablecoin ที่ค่อนข้างคงที่และลดความเสี่ยงด้านตลาด นวัตกรรมบางอย่างใช้การแบ่งชั้นความเสี่ยงของสินทรัพย์เพื่อแทนที่ระบบ Stablecoin ด้วยโทเค็นที่ผันผวนซึ่งควบคุมโดยระบบ ด้วยการเชื่อมโยงระหว่างการไถ่ถอนของเหรียญที่มีเสถียรภาพและเหรียญที่ผันผวน ความผันผวนของราคาของเหรียญที่มีเสถียรภาพเนื่องจากอุปสงค์และอุปทานสามารถส่งไปยังเหรียญที่ผันผวนได้ มีหลายโครงการที่ได้พยายามจากมุมมองนี้ อันที่มีชื่อเสียงที่สุดคือ UST~Luna ซึ่งใช้การทำลาย Terra พื้นฐานของบล็อกเชนเพื่อแลกเปลี่ยนเป็นสกุลเงินที่เสถียรเทียบเท่า UST และสามารถรับค่าเทียบเท่าของ Terra ได้โดยการทำลาย UST นอกจากนี้ยังมีบางโครงการที่สามารถซื้อเหรียญตราสารหนี้เมื่อสกุลเงินที่มีเสถียรภาพต่ำกว่ามูลค่าเป้าหมาย และเมื่อราคาของสกุลเงินที่มีเสถียรภาพสูงกว่ามูลค่าเป้าหมาย คุณสามารถใช้สกุลเงินตราสารหนี้เพื่อซื้อเหรียญที่มีเสถียรภาพที่มูลค่าเป้าหมาย แล้วนำไปขายในตลาด ในที่สุดเหรียญ Stablecoin ส่วนใหญ่ก็ล้มเหลว เพื่อให้โทเค็นที่ผันผวนสามารถดูดซับความผันผวนที่อาจเกิดขึ้นของ Stablecoins ได้อย่างไม่มีกำหนด มันไม่ง่ายเลยที่จะจำกัดการหมุนเวียนของโทเค็นที่ผันผวน ความผันผวนที่เพิ่มขึ้นของเหรียญที่ผันผวนจะบั่นทอนความเชื่อมั่นในเหรียญที่มีเสถียรภาพในที่สุด โครงการเดียวที่เหลืออยู่คือการเชื่อมโยงระหว่าง FRAX และ FXS และ FRAX เป็นเหรียญ Stablecoin อัลกอริธึมที่ใหญ่เป็นอันดับสอง คุณลักษณะของมันคือการแนะนำ USDC เป็นหลักประกันสินเชื่อส่วนใหญ่ ทำให้ข้อตกลงสามารถควบคุมมูลค่าของ PCV ให้เพิ่มขึ้นอย่างมาก

แม้ว่าความเสถียรจะแย่ (Stablecoin เหล่านี้ส่วนใหญ่กลับมาเป็นศูนย์แล้ว) ฉันก็ยังคิดว่านี่คือการออกแบบ Stablecoin ของ Crypto ที่ดีที่สุด: การจับมูลค่าของโทเค็นที่ออกไม่ได้ผ่านโมเดลรายได้-กำไร แต่เป็นค่าของระบบ สื่อกลางของ การส่งมอบ มูลค่าของโทเค็นความผันผวนมีความสัมพันธ์เชิงบวกกับขนาดของ Stablecoin

Stablecoins ที่มีมูลค่าสูงเกินจริง

ปัจจุบัน Stablecoins ที่มีการค้ำประกันมากเกินไปเป็นกระแสหลักและเป็นวิธีที่สมบูรณ์ที่สุดในการออก Stablecoins ตามทฤษฎีเชิงประจักษ์ เหรียญ Stablecoin ที่มีหลักประกันมากเกินไปซึ่งแสดงโดย DAI และ LUSD นั้นทำงานได้ดีมาเป็นเวลานาน ในปัจจุบัน GHO และ CrvUSD ซึ่งเป็นคู่แข่งของ Stablecoin กลุ่มใหม่ที่มีศักยภาพกำลังแข่งขันกันเพื่อนำวิธีการที่มีหลักประกันมากเกินไปมาใช้ โครงการ Stablecoin ที่มีการค้ำประกันมากเกินไปมักถูกจัดประเภทเป็นโครงการให้ยืมในส่วนของ DeFi สาระสำคัญคือการใช้หนี้ของผู้ใช้เป็นหลักในการออกสกุลเงินที่มีเสถียรภาพ ไม่เพียงแต่ธนาคารกลางสมัยใหม่เท่านั้นที่ใช้หนี้เพื่อออกสกุลเงิน วิธีการออกสกุลเงินนี้สามารถยืนหยัดในการทดสอบประวัติศาสตร์ได้

มีวิธีการใช้หนี้เป็นสื่อกลางในการชำระและหมุนเวียนมาโดยตลอด เมื่อ 4,000 ปีก่อนคริสตกาล บนที่ราบของเมโสโปเตเมีย ผู้คนได้คิดค้นแผ่นดินเหนียวเพื่อบันทึกเหตุการณ์ต่างๆ สิ่งสำคัญจะถูกบันทึกไว้เช่นหนี้สิน บันทึกหนี้ประกอบด้วยเนื้อหาของหนี้ วิธีการชำระเงินสำหรับการชำระหนี้ ค่าปรับสำหรับการชำระหนี้ที่ค้างชำระ และอื่นๆ และหนี้เหล่านี้สามารถใช้เป็นวิธีการชำระเงิน ตามคำอธิบายของ David Graber นักมานุษยวิทยา ตั้งแต่ 3,100 ปีก่อนคริสตกาล ถึง 2,686 ปีก่อนคริสตกาล อียิปต์เป็นสังคมเกษตรกรรม และการให้กู้ยืมธัญพืชเป็นเรื่องปกติ ประชาชนจะคืนข้าวในเวลาเก็บเกี่ยวปีใหม่ ข้อมูลการยืมธัญพืชจะถูกบันทึกไว้บนแผ่นหินโคลน รวมถึงผู้ยืม ปริมาณ เวลา และอื่นๆ แท็บเล็ตดังกล่าวเรียกว่า"Henu". ผู้คนใช้เม็ดดินดังกล่าวเป็นสกุลเงินในการหมุนเวียนสินค้า สกุลเงินกระดาษแรกที่มนุษย์ออกคือ Jiaozi ในสมัยราชวงศ์ซ่ง ต้นกำเนิดของเงินกระดาษชนิดนี้คือการที่ผู้คนฝากเงินเหล็กไว้ในธนาคารพาณิชย์ซึ่งสร้างใบตราสารหนี้ของธนาคารพาณิชย์ให้กับผู้บริโภค

หนี้จะสร้างความต้องการพื้นฐานสำหรับ Stablecoins ทำให้ Stablecoins ได้รับจุดยึดที่มีมูลค่า ในระยะสั้น กระตุ้นให้ผู้ใช้แลกและออกการเก็งกำไรเพิ่มเติม และใช้อัตราดอกเบี้ยเพื่อปรับอุปสงค์และอุปทานของ Stablecoins เพื่อให้ราคามีเสถียรภาพ Stablecoin ที่มีหลักประกันมากเกินไปนั้นมีความต้องการพื้นฐานที่มั่นคง: มันเป็นไปไม่ได้ที่จะได้สินทรัพย์ที่มีหลักประกันมากเกินไปกลับคืนมาโดยไม่ชำระ Stablecoin นั้นคืน ดังนั้นจึงมีเสถียรภาพที่ดี

ชื่อเรื่องรอง

การเลือกสมอ

สิ่งที่ Stablecoins ควรยึดก็คือละติจูดสำหรับการสำรวจ Stablecoin

ยึดติดกับสกุลเงินของโลกดั้งเดิม

เหรียญ Stablecoin ทั่วไปถูกยึดไว้ในสกุลเงิน fiat สมมติฐานพื้นฐานคือมูลค่าของสกุลเงินทั่วไปค่อนข้างคงที่ในระยะสั้น ซึ่งเหมาะสำหรับมูลค่าการเปรียบเทียบ ในระยะยาว เสถียรภาพในระยะยาวของมูลค่าของสินทรัพย์ Stablecoin สามารถรักษาได้ก็ต่อเมื่อมีการให้ดอกเบี้ยเชิงสัญลักษณ์อย่างเพียงพอ ในฐานะที่เป็นสกุลเงินโลกในยุคที่แล้ว ทองคำก็ถูกใช้เป็นเกณฑ์มาตรฐานของมูลค่าเช่นกัน ด้วยวิธีนี้ Stablecoins สามารถยืมอิทธิพลของการพัฒนาระยะยาวของสกุลเงินโลกดั้งเดิมได้โดยตรง ซึ่งช่วยลดความยากในการโปรโมต ในปัจจุบัน เหรียญ Stablecoin ส่วนใหญ่ผูกพันกับดอลลาร์สหรัฐ ยูโร หรือทองคำ และผู้คนเชื่อมั่นในเสถียรภาพของมูลค่าของสกุลเงินเหล่านี้มากขึ้น จุดที่เจ็บปวดของสกุลเงินที่มีเสถียรภาพแบบอัลกอริทึมนี้คือไม่สามารถทำได้ดีไปกว่าวิธีการรวมศูนย์ เมื่อเทียบกับแหล่งสินทรัพย์ขนาดเล็กในห่วงโซ่ โลกการเงินแบบดั้งเดิมสามารถอธิบายได้ว่าเป็นมหาสมุทรที่กว้างใหญ่ และสภาพคล่องเพียงเล็กน้อยก็สามารถหล่อเลี้ยงโลกบล็อกเชนทั้งหมดได้ การผิดนัดและการฉ้อฉลตามปกติจะหายไปหากอำนาจรวมศูนย์ที่ปกครองโลกมายาวนานเต็มใจที่จะตำรวจ ค่าย Stablecoin แบบรวมศูนย์ที่สนับสนุนโดย USDT, USDC และ BUSD แทบจะไม่มีทางรอดในเส้นทางเดียวกัน พวกมันใหญ่กว่า ถูกกว่า และโดยส่วนใหญ่แล้วเครดิตดีกว่า

ปัญหาอีกประการหนึ่งคือ Stablecoins ที่ยึดโดยสกุลเงินโลกแบบดั้งเดิมจะสูญเสียความเป็นอิสระของนโยบายการเงินและกลายเป็นเงาของกฎหมาย ยืมทฤษฎีตรีเอกานุภาพที่เป็นไปไม่ได้ของ Mundell เป็นไปไม่ได้ที่อัตราแลกเปลี่ยน การไหลเวียนอย่างเสรีของเงินทุน และความเป็นอิสระของนโยบายการเงินจะเกิดขึ้นพร้อมกัน บนบล็อกเชน ยกเว้นแนวทางการทำลายตนเองในการจำกัดการหมุนเวียนของ Stablecoin การไหลอย่างอิสระของ Stablecoin อื่นๆ จะไม่ถูกจำกัด เมื่อสกุลเงินที่มีเสถียรภาพเป็นตัวกำหนดการไหลของเงินทุนและอัตราแลกเปลี่ยนอย่างเสรี สกุลเงินที่มีเสถียรภาพนี้สามารถกลายเป็นเพียงเงาของสกุลเงินทางกฎหมายที่รวมศูนย์ในโลกดั้งเดิม

ดัชนีที่กำหนดเองสำหรับจุดยึด

ชื่อระดับแรก

ชื่อเรื่องรอง

เส้นทางที่มั่นคงพร้อมความเสี่ยงจากการรวมศูนย์

ภายใต้แรงกดดันของเฟดในการลดขนาดงบดุล ต้นทุนการจัดหาเงินทุนในโลกการเงินแบบดั้งเดิมยังคงเพิ่มสูงขึ้น ทุนเริ่มออกจากโลกของ crypto อย่างเป็นระเบียบ จำนวน Stablecoin ทั้งหมดลดลงจาก 246.2 พันล้านเป็น 135.1 พันล้าน ตลาดการเข้ารหัสขาดสภาพคล่อง จากอัลกอริธึมสภาพคล่องแบบรวมศูนย์ของ AMM ไปจนถึงการซื้อขายมาร์จิ้นและออปชั่น Stablecoins ถูกสร้างขึ้นเพื่อให้มีสภาพคล่อง ในขณะที่อุตสาหกรรม DeFi เติบโตขึ้นเรื่อย ๆ สถาบัน DeFi ที่จัดตั้งขึ้นหลายแห่งได้เข้าร่วมการแข่งขันด้วยทรัพยากรและแบรนด์ต่างๆ ปลาดุกในมหาสมุทรสีน้ำเงินของ Stablecoin คือ Curve และ AAVE

ทั้ง Curve และ AAVE ต่างก็เป็นราชาในอุตสาหกรรม DeFi ในโปรโตคอล DeFi TVL สูงถึง 502 ล้านและ 478 ล้านตามลำดับ จากมุมมองของ TVL นั้นอยู่ในอันดับที่ 3 ถึง 4 ในโปรโตคอล DeFi ในปัจจุบัน เหรียญ Stablecoin ที่ Curve และ AAVE กำลังจะทำนั้นเป็นเหรียญ Stablecoin ที่มีหลักประกันมากเกินไป โปรโตคอลทั้งสองมีสินทรัพย์ที่ควบคุมโปรโตคอลสูง ตราบเท่าที่พวกเขาสามารถแปลงได้ 30% พวกเขาสามารถเข้าถึงระดับ TVL ของ FRAX ซึ่งเป็นเหรียญ Stablecoin อันดับสอง นอกจากนี้ยังไม่ทราบว่า Curve และ AAVE จะสร้างแผนจูงใจโทเค็นแยกกันสำหรับโครงการ Stablecoin ของตนหรือไม่ นี่เป็นเงื่อนไขที่โครงการ Stablecoin อื่น ๆ ที่เติบโตขึ้นในรอบที่แล้วไม่มี

ข้อดีของ Curve และ AAVE ไม่ได้หยุดอยู่แค่นั้น:

Curve เป็นการแลกเปลี่ยน Stablecoin บนเครือข่ายที่ใหญ่ที่สุด Curve นั้นดีเป็นพิเศษในการสร้าง Stablecoins หลายตัวใน Pool และสิทธิ์ Airdrop ของ Curve ยังถูกควบคุมโดยผู้ถือ reCRV สามารถสร้างสภาพคล่องที่เพียงพอได้อย่างรวดเร็วผ่านการแลกเปลี่ยนที่เป็นเจ้าของเองเพื่อเป็นแนวทางในสกุลเงินที่มั่นคงที่เป็นเจ้าของเอง คุณค่าหลักของ Stablecoins คือการจัดหาสภาพคล่อง Curve เป็นเครื่องมือการจัดการสำหรับการกระจายสภาพคล่องซึ่งสามารถให้อำนาจแก่ CrvUSD ได้โดยตรง นอกจากนี้ เหรียญ Stablecoin ของ Curve จะถูกชำระบัญชีโดยใช้ช่วงเวลาการชำระบัญชีแทนการใช้สายการชำระบัญชี ในฐานะที่เป็นข้อได้เปรียบของผู้มาใหม่ จะช่วยลดการสูญเสียของผู้ให้กู้และข้อตกลงเมื่อสภาพคล่องไม่เพียงพอ และขจัดความเสี่ยงด้านสภาพคล่อง สุดท้าย Curve จะใช้ oracle ของตนเองในการเสนอราคาหลักประกัน ซึ่งมีความน่าเชื่อถือมากกว่าบริการจาก oracle ภายนอก

ธุรกิจของ Curve ครอบคลุมการสร้างเครดิตสกุลเงินและการจัดการสภาพคล่องอย่างสมบูรณ์ ในบรรดาเหรียญ Stablecoin ที่ยังไม่รอดพ้นจากการคุกคามของการรวมศูนย์ โดยส่วนตัวแล้วฉันมองโลกในแง่ดีมากที่สุดเกี่ยวกับโมเดลธุรกิจของ Curve มีความยืดหยุ่นมากกว่า USDT และ USDC เล็กน้อย และสามารถจัดการกับสภาพคล่องของเหรียญ Stablecoin อื่น ๆ ในแง่ของการแลกเปลี่ยน เนื่องจากส่วนหนึ่งของการแสวงหาการกระจายอำนาจถูกละทิ้งไป การเลือกหลักประกัน ประสิทธิภาพของการสร้างเครดิต และความเสถียรของโทเค็นมีข้อได้เปรียบบางประการเหนือ Stablecoin ที่กระจายอำนาจโดยสิ้นเชิง

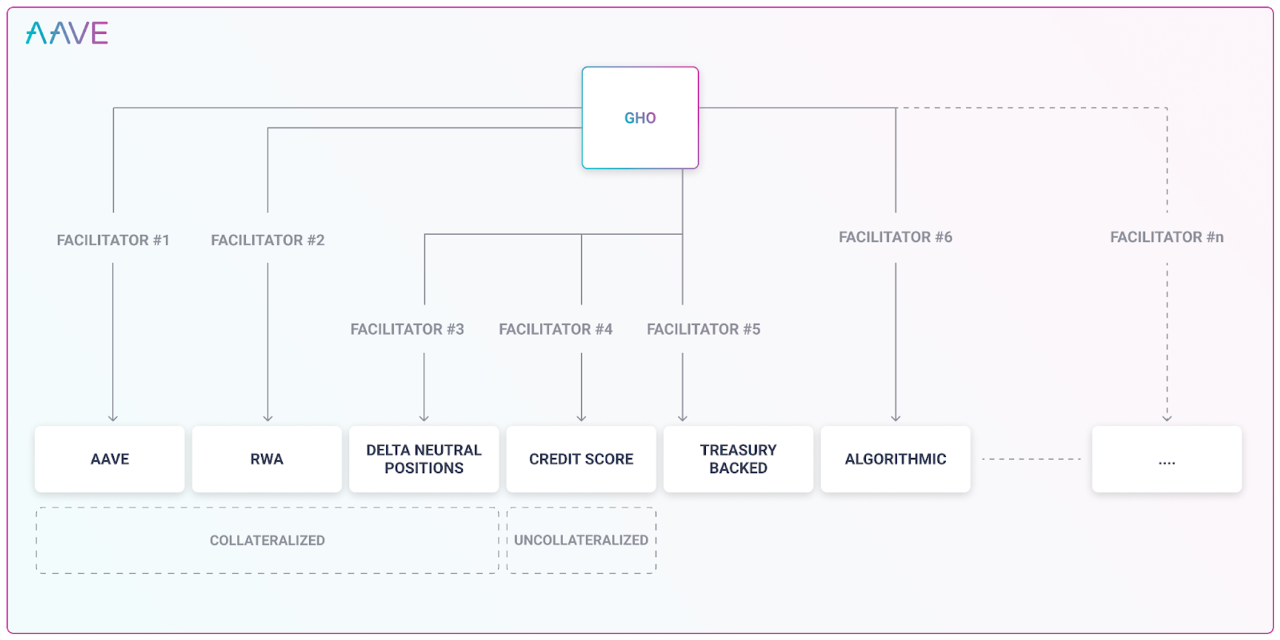

AAVE มีผู้ใช้งานสิบอันดับแรกใน DeFi เนื่องจากธุรกิจสินเชื่อระยะยาว AAVE จึงมีความเข้าใจอย่างลึกซึ้งเกี่ยวกับหลักประกันและความเสี่ยง ในธุรกิจการให้กู้ยืมแบบดั้งเดิม AAVE จำกัดจำนวนเงินกู้ที่มากเกินไปที่ให้แก่หลักประกันเดียวกันผ่านการกำกับดูแล ในการชี้แจงความเสี่ยงด้านตลาดหลักประกัน ความเสี่ยงด้านสภาพคล่อง ฯลฯ คณะกรรมการ AAVE ไม่มีความแตกต่างในการกำกับดูแลการให้กู้ยืมแบบดั้งเดิมและการสร้างสกุลเงินที่มีเสถียรภาพ และ AAVE สามารถสร้างเหรียญที่มีเสถียรภาพ ซึ่งช่วยลดต้นทุนของ AAVE ได้อย่างมาก เมื่อ GHO ได้รับการออกแบบ มันพิจารณาการสร้างเหรียญที่มีเสถียรภาพในรูปแบบต่างๆ สิ่งนี้ขยายช่องทางสำหรับการสร้างเครดิต Stablecoin ดังที่ได้กล่าวไว้ก่อนหน้านี้ เส้นทางของ Stablecoin มีข้อดีที่ชัดเจน หากสามารถรู้พิมพ์เขียวของ AAVE ได้ มันจะน่ากลัวมาก แต่สามารถเห็นได้จากพิมพ์เขียวว่า AAVE ไม่ถือว่าการรวมศูนย์เป็นความเสี่ยง และในที่สุดคู่แข่งจะเป็นเหรียญ Stablecoin แบบรวมศูนย์ เช่น USDT และ USDC

ขณะนี้การยืมและให้ยืมบน AAVE นั้น AAVE จำเป็นต้องจ่ายค่าใช้จ่ายให้กับผู้ใช้สำหรับทุกการให้ยืมโทเค็น AAVE ต้องจ่ายต้นทุนสำหรับสภาพคล่องเท่านั้น นี่จะเป็นข้อตกลงที่ดี เหรียญ Stablecoin บางตัวต้องจ่ายค่าธรรมเนียมเพียง 0.5% เพื่อสร้างกลุ่มสภาพคล่องของ Stablecoin บนเส้นโค้ง ซึ่งต่ำกว่าอัตราดอกเบี้ยเงินฝาก Stablecoin ต่ำสุดในปัจจุบันที่ 1.23%-AAVE มาก AAVE สร้าง Stablecoin GHO ของตัวเอง ซึ่งมีข้อดีมากมาย เช่น ไม่ต้องกลัวสภาพคล่องไหล ในการออกแบบอัตราดอกเบี้ยของ AAVE ในปัจจุบัน เมื่อโทเค็นถูกให้ยืมในปริมาณมากและเข้าใกล้ขีดจำกัด อัตราดอกเบี้ยจะเพิ่มขึ้นอย่างรวดเร็ว นี่เป็นอุปสรรคในการป้องกันไม่ให้ผู้ฝากถอนเงินโดยไม่มีสภาพคล่อง จูงใจให้ผู้ใช้ชำระคืนหรือฝากเงินเพื่อให้มีสภาพคล่อง การให้กู้ยืมสกุลเงินที่มั่นคงเป็นของตนเองนั้นไม่ได้ถูกจำกัดด้วยขนาดของคลัง และจะไม่ส่งผลกระทบต่อสภาพคล่องของเงินฝากของผู้อื่น

ทหารผ่านศึกถือเป็นราชา และ MakerDAO กำลังเผชิญกับการแข่งขันที่ดุเดือด ในกรณีของการหาจุดจบ การเปิด Spark เพื่อให้ DAI มีสถานการณ์การใช้งาน เช่น การให้ยืมภายในและการออมก็เป็นความพยายามที่จะฝ่าฟันคอขวดของขนาด ข้อเสียของ DAI นั้นชัดเจน: MakerDAO เกี่ยวข้องกับ RWA MakerDAO ได้เข้าซื้อคลังสมบัติของสหรัฐฯ จริง ไม่ว่าจะถูกจำกัดโดยโลกแห่งความจริง หรือพฤติกรรมนอกเครือข่ายในการซื้อพันธบัตรของประเทศไม่ได้ถูกจำกัดโดยบล็อกเชน และมีความเสี่ยงที่จะผิดนัดชำระ DAI ที่จัดทำโดย MakerDAO ก็เหมือนกับเหรียญ Stablecoin แบบรวมศูนย์อื่น ๆ ที่ไม่น่าเชื่อถืออีกต่อไป เหรียญเสถียร ไม่มีความแตกต่างระหว่างผู้ใช้ที่แบ่งกลุ่มของ DAI และ USDT และ USDC และพวกเขายังเป็นผู้ใช้ที่ไม่อ่อนไหวต่อความเสี่ยงจากการรวมศูนย์ จากการเปิดเผยของ MakerDAO ผลขาดทุนสุทธิหนึ่งปีอยู่ที่ 9.4 ล้านดอลลาร์สหรัฐ

พี่ชายที่มั่นคงอันดับสอง: FRAX สินทรัพย์ค้ำประกันที่อยู่เบื้องหลังคือสินทรัพย์อนุพันธ์ของ USDC และ USDC ความเสี่ยงจากการรวมศูนย์ของ FRAX สืบทอดมาจาก USDC ไม่เพียงแต่ไม่ได้กำจัดสกุลเงินที่มีเสถียรภาพแบบรวมศูนย์เท่านั้น แต่ยังมีต้นกำเนิดเดียวกันกับความเสี่ยงของ USDC FRAX จะออก FXS 21,720,976 ในปี 2565 หากราคาตลาดปัจจุบันอยู่ที่ 9.78 ดังนั้น FXS จะเพิ่มเงิน 210 ล้านดอลลาร์สหรัฐเข้าสู่ตลาด

ตรงกันข้ามกับเหรียญ Stablecoin แบบรวมศูนย์ทั้งหมด: ตามรายงานทางการเงินประจำไตรมาสที่สี่ของ Coinbase ผลกำไรของ USDC ในไตรมาสหนึ่งของปี 2022 จะสูงถึง 292 ล้านดอลลาร์สหรัฐ Tether ทำกำไรได้ 700 ล้านดอลลาร์ในไตรมาสที่สี่ของปี 2022

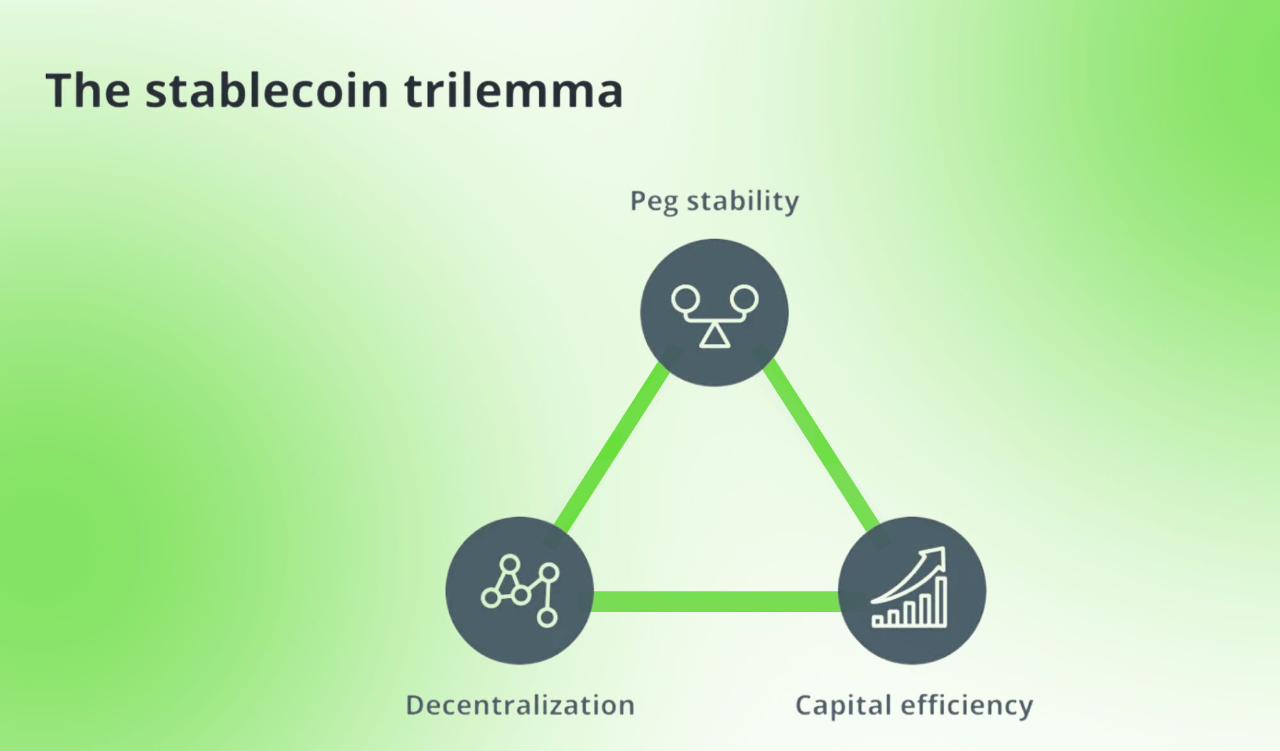

ความเสี่ยงของสกุลเงินที่มีเสถียรภาพคือการที่หลักประกันไม่สามารถครอบคลุมหนี้สินและแยกออกจากกันโดยสิ้นเชิง หรือหลักประกันสามารถครอบคลุมหนี้สินทั้งหมดและจับตาดูดอลลาร์สหรัฐอย่างใกล้ชิด ตราบเท่าที่สกุลเงินที่มีเสถียรภาพไม่สามารถขจัดความเสี่ยงจากการรวมศูนย์ได้อย่างสมบูรณ์ สกุลเงินนั้นจะถูกเปิดเผยอย่างสมบูรณ์ต่อความเสี่ยงจากการรวมศูนย์ นอกจากนี้ยังเผชิญกับความเสี่ยงของการรวมศูนย์ ในแง่หนึ่ง สกุลเงินที่มีเสถียรภาพแบบรวมศูนย์ที่ไม่ละทิ้งอัลกอริทึมจะสูญเสียเงินด้วยต้นทุนที่สูงทุกปีและเป็นการยากที่จะขยายขนาด ข้อสรุปนั้นชัดเจน Stablecoin แบบกระจายศูนย์อย่างสมบูรณ์มีข้อได้เปรียบที่ไม่มีใครเทียบได้อย่างสมบูรณ์ในแง่ของประสิทธิภาพและการขยายธุรกิจ ในระยะยาว ผลิตภัณฑ์ที่มีความเสถียรซึ่งแข่งขันกับสนามแข่งได้นั้นมีแต่ทางตัน

คำอธิบายภาพ

[รูปที่ 5] สามเหลี่ยมที่เป็นไปไม่ได้ของ Stablecoins

ชื่อเรื่องรอง

แทร็กที่กระจายอำนาจและเสถียรอย่างสมบูรณ์

วันนี้ Stablecoins ส่วนใหญ่มีความเสี่ยงจากการรวมศูนย์ มาดูโครงการ Stablecoin แบบกระจายอำนาจที่เหลืออยู่ไม่กี่โครงการ:

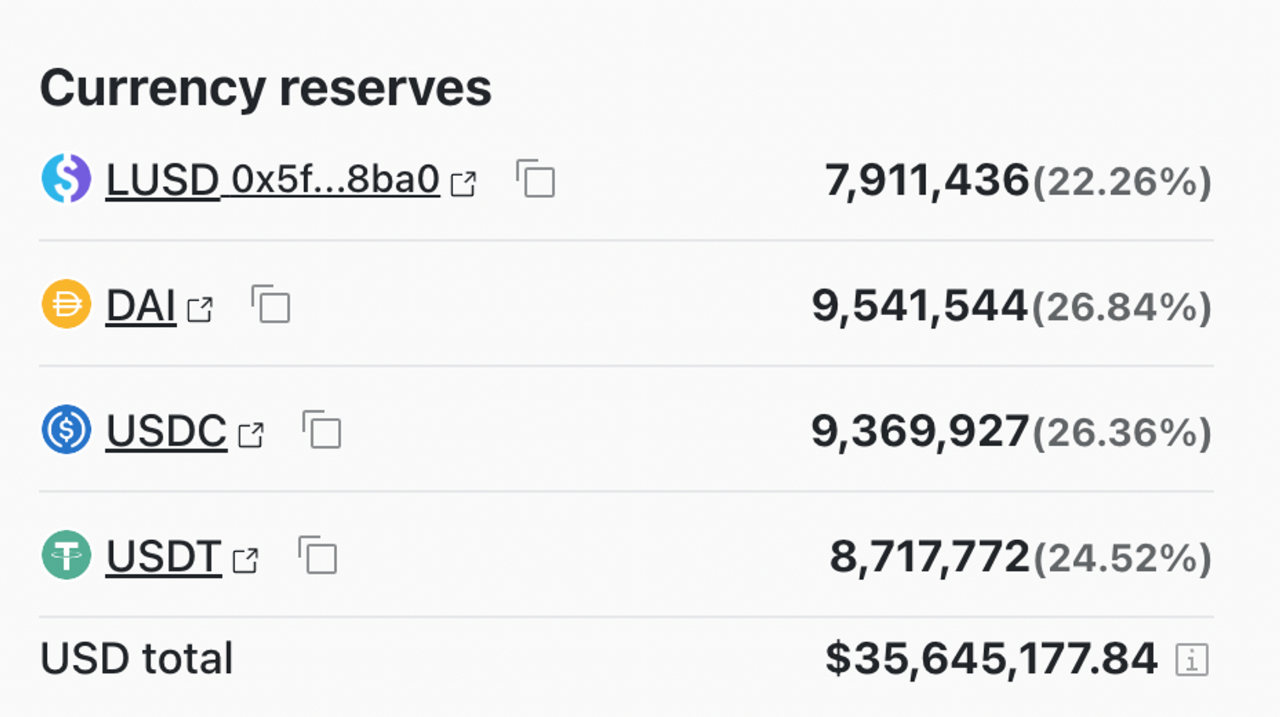

คำอธิบายภาพ

คำอธิบายภาพ

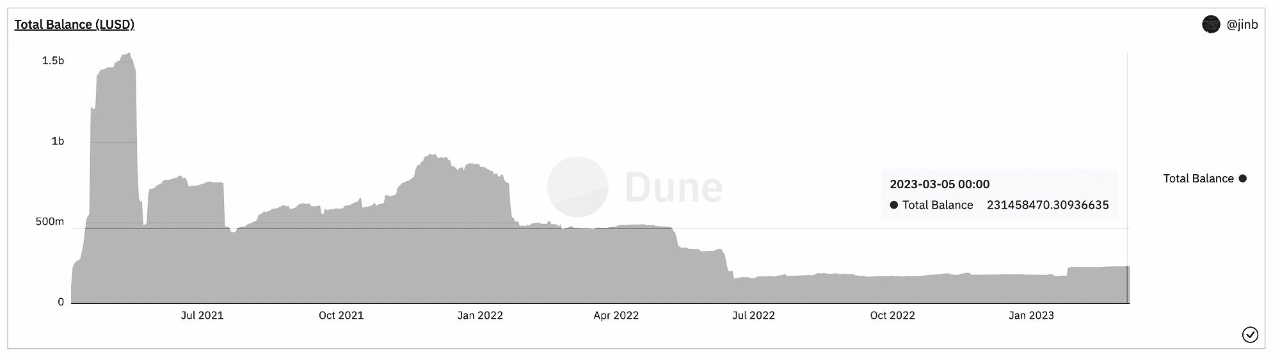

[รูปที่ 7] อุปสงค์และอุปทาน LUSD ไม่สมดุล

คำอธิบายภาพ

【ตารางที่ 2】LUSD สถานการณ์อุปสงค์และอุปทาน

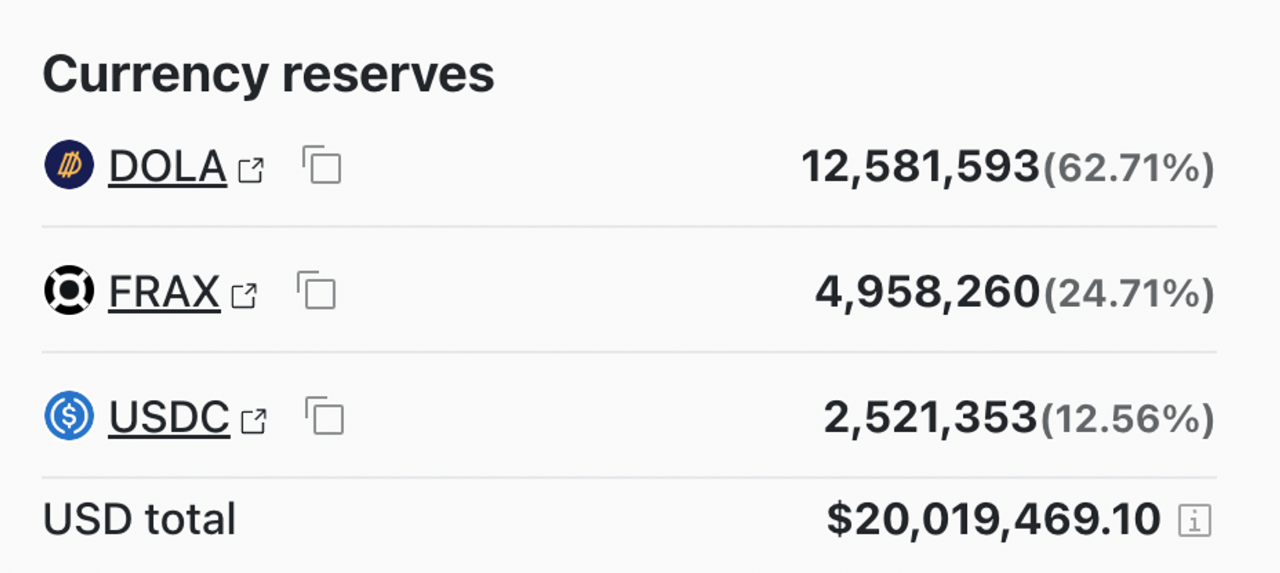

Inverse.finance, Lending USD stablecoin DOLA โดยใช้ ETH และ OETH สินทรัพย์ที่กระจายอำนาจเป็นหลักประกันสินเชื่อ วิธีการที่นำมาใช้เป็นหลักประกันมากเกินไป กลไกการรักษาเสถียรภาพราคายังคงอาศัยการเก็งกำไรและการควบคุมอัตราดอกเบี้ย อย่างไรก็ตาม DOLA ที่สร้างโดย inverse.finance ยังคงตรึงอยู่กับ USD ซึ่งเป็นเงาของดอลลาร์สหรัฐ inverse.finance ออกแบบโทเค็น DBR เป็นพิเศษ โดยใช้ DBR เป็นเครื่องมือในการชำระอัตราดอกเบี้ย ราคาของ DBR สะท้อนถึงระดับอัตราดอกเบี้ยของ DOLA การเกิดขึ้นของ DBR ทำให้กลยุทธ์การปล่อยสินเชื่อมีความยืดหยุ่นมากขึ้น ให้ความสำคัญกับการเปิดเผยและเปิดเผยข้อมูลในการออกแบบผลิตภัณฑ์ การพิจารณาในลักษณะนี้มักจะถูกครอบครองโดยโครงการขนาดใหญ่ที่ยอดเยี่ยมเท่านั้น

DOLA ได้ออกแบบโมเดลพันธบัตร โดยล็อกส่วนลด DOLA เพื่อรับ INV ซึ่งเป็นสกุลเงินแพลตฟอร์ม

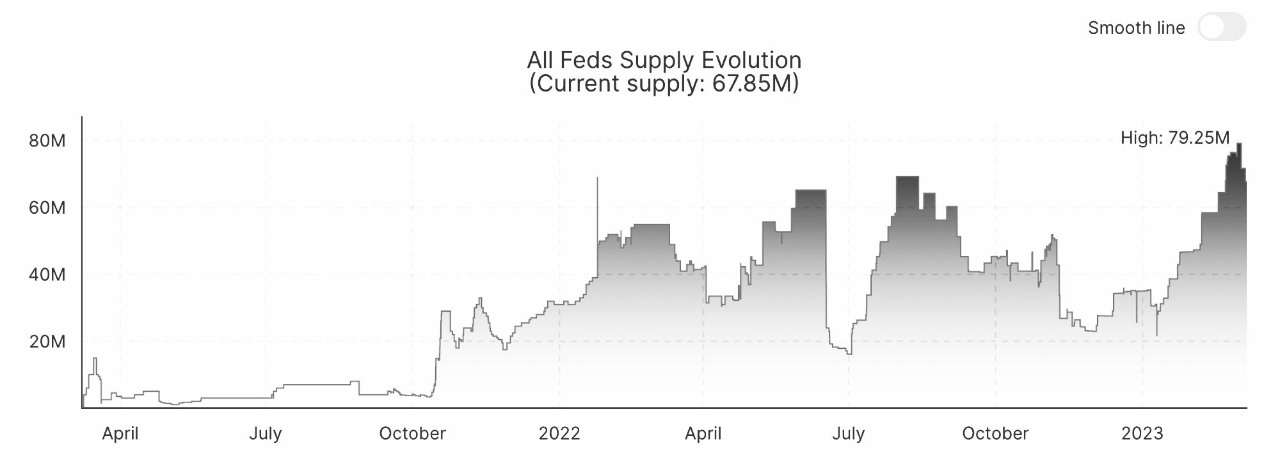

คำอธิบายภาพ

[รูปที่ 8] ขนาดของ Dola ค่อยๆ ขยายใหญ่ขึ้น

ข้อเสียของ DOLA นั้นชัดเจนมาก คือ อัตราดอกเบี้ยเงินกู้สูงถึง 4.92% ซึ่งสูงกว่าระดับอัตราดอกเบี้ยที่ MakerDAO กำหนด และยังสูงกว่า LUSD ซึ่งอ้างว่าปลอดดอกเบี้ยอีกด้วย ดังนั้นจึงเป็นเรื่องยากที่จะขยายขนาด

ชื่อระดับแรก

06 สรุป

ข้อมูลอ้างอิง:

ข้อมูลอ้างอิง:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/? sh= 73 beeba 42 e 5 b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books? hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP 1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg 8 xxO_GWoLk 8 GzOxw 5 U&redir_esc=y#v=onepage&q=Ancient Egyptian Materials and Industries&f=false

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7 b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Money in the Late Old Kingdom: A Study of the Types and Functions of Clay Tokens Used as Money in Ancient Egypt