RAI: Stablecoin แบบกระจายศูนย์ "ประเภทในอุดมคติ" ในสายตาของ V God

คำนำ

คำนำ

ด้วยการเรียกเก็บค่าหลักทรัพย์ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐ (SEC) ต่อ BUSD และการเปิดตัวโทเค็น LQTY ของโปรโตคอล Stablecoin แบบกระจายอำนาจของ Liquity ทำให้ Stablecoin แบบกระจายอำนาจกลายเป็นฮอตสปอตของตลาดอีกครั้ง

เส้นทาง Stablecoin แบบกระจายศูนย์เป็นเส้นทางที่ Mint Ventures ให้ความสนใจมาเป็นเวลานาน เราได้ดำเนินการอย่างทันท่วงทีและครอบคลุมโครงการ Stablecoin แบบกระจายอำนาจที่ค่อนข้างดี รายงานการวิจัยที่เราจัดทำ ได้แก่ "จากโปรโตคอลสกุลเงินไปจนถึงเมทริกซ์ DeFi วิเคราะห์ Frax.finance จากหลายมุม》、《สภาพคล่อง: ดาวรุ่งในตลาด Stablecoin》、《มือใหม่ Stablecoin เชิงวิชาการ: โปรโตคอลมุม》、《Celo ซึ่งเป็นนักเรียนที่ดีในเส้นทาง Stablecoin สามารถทำซ้ำการเติบโตของ Terra ได้หรือไม่? "สำหรับ Luna/UST ซึ่งพุ่งขึ้นอย่างรวดเร็วและตกลงมาราวกับดาวตก เราก็มีเช่นกันTerra: การเพิ่มขึ้นของ Stablecoin Legion》、《เบื้องหลังการพนันนับสิบล้านดอลลาร์: โครงการ Luna เป็น Ponzi หรือไม่?"การวิเคราะห์ทั้งสองจะช่วยให้ผู้อ่านเข้าใจถึงโครงการชั้นนำของ Stablecoin แบบกระจายอำนาจต่างๆ

ปัญหาด้านกฎระเบียบเป็นดาบของ Damocles ที่แขวนอยู่เหนือโครงการ Stablecoin เสมอ และยังเป็นโอกาสที่ใหญ่ที่สุดสำหรับการพัฒนาโครงการ Stablecoin แบบกระจายอำนาจ นอกจากนี้ เรายังให้ความสนใจกับแนวโน้มด้านกฎระเบียบอยู่เสมอ: "พายุแห่งกฎระเบียบเปิดหน้าต่างแห่งโอกาส Stablecoins แบบกระจายศูนย์ใดที่ควรได้รับความสนใจ?》、《ในที่สุดกฎระเบียบก็มาถึง ฤดูใบไม้ผลิของ Stablecoin แบบกระจายอำนาจกำลังมาหรือไม่?"ในบทความสองบทความ เราได้วิเคราะห์โครงการ Stablecoin แบบกระจายอำนาจที่สมควรได้รับความสนใจมากขึ้น เช่นเดียวกับโอกาสและความกังวลในการพัฒนา Stablecoin แบบกระจายอำนาจ

ในรายงานวิจัยนี้เราจะมุ่งเน้นไปที่ Reflexer Finance ซึ่งเป็นโครงการ Stablecoin ที่มีการกระจายอำนาจมากที่สุดในแง่ของการกระจายอำนาจ/ไร้ความน่าเชื่อถือ RAI "stablecoin" ที่ออกโดยไม่ได้พึ่งพาสกุลเงินส่วนกลางใด ๆ หรือแม้กระทั่งฟีด

บทความนี้เขียนโดยผู้เขียนตามข้อมูลโครงการและภูมิหลังของตลาด ณ เวลาที่เขียน เนื้อหาของบทความอาจมีข้อผิดพลาดในด้านข้อมูล ข้อเท็จจริง การวิเคราะห์ และการหักมุม เรายินดีรับการแลกเปลี่ยนและการแก้ไขโดยเพื่อน เนื้อหาทั้งหมดในบทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน

1.1 ตรรกะการลงทุนหลัก

1.1 ตรรกะการลงทุนหลัก

RAI มีลักษณะที่ไม่น่าเชื่อถือที่สุดของการทอดสมอสกุลเงินที่ผิดกฎหมาย การกระจายอำนาจอย่างสมบูรณ์ และการกำกับดูแลที่น้อยที่สุด มันเป็นหนึ่งใน Stablecoins ที่มีการกระจายอำนาจมากที่สุดในเครือข่าย Ethereum มันถูกเรียกโดย Vitalik ผู้ก่อตั้ง Ethereum ว่า "เฉพาะประเภทในอุดมคติเท่านั้น ของ Stablecoin อัตโนมัติที่ได้รับการค้ำประกันซึ่งสนับสนุนโดย ETH"

1.2 ความเสี่ยงหลัก

1.2 ความเสี่ยงหลัก

ความเสี่ยงของ RAI รวมถึง:

ความเสี่ยงของ PMF: การยอมรับของ Stablecoins ที่ผูกมัดด้วยสกุลเงินที่ไม่ใช่ Fiat ต่ำในด้านผู้ใช้

มีปัจจัยต่อต้านมากมายในด้านการตลาด:

การใช้ ETH เป็นหลักประกันเท่านั้นที่จะส่งผลต่อการส่งเสริม RAI ในด้านผู้ใช้

แนวคิดของการกำกับดูแลขั้นต่ำทำให้การดำเนินการของทีมน้อยลง

การไหลเวียนของโทเค็นการกำกับดูแล FLX เกิน 67% และแรงจูงใจที่ตามมาสำหรับการส่งเสริมกรณีการใช้งานอาจไม่เพียงพอ

ความเสี่ยงของทีม: เกือบหนึ่งปีหลังจากผู้ร่วมก่อตั้ง Stefan จากไป ความคืบหน้าของทีมในการขยายกรณีการใช้งานและการตลาดนั้นค่อนข้างทั่วไป ความเสี่ยงของ RAI ได้แก่:

1.3 การประเมินมูลค่า

1.3 การประเมินมูลค่า

จากมุมมองของ P/S เมื่อเทียบกับ Liquity ซึ่งเป็น Stablecoin ที่มีการกระจายอำนาจอย่างสมบูรณ์บนเครือข่าย Ethereum การประเมินมูลค่าของ Reflexer นั้นต่ำกว่า และจากมุมมองของสเกล Stablecoin Reflexer นั้นค่อนข้างมีมูลค่าสูงเกินไป

ดู 4.2 ระดับการประเมินสำหรับรายละเอียด

2.1 ขอบเขตธุรกิจโครงการ

2.1 ขอบเขตธุรกิจโครงการ

ธุรกิจเดียวของ Reflexer Finance คือ "stablecoins" ซึ่งพัฒนาและดำเนินการโดย Reflexer Labs

กระบวนการทางธุรกิจหลักนั้นค่อนข้างเรียบง่าย: ผู้ใช้จำนอง ETH มากเกินไปเพื่อสร้าง RAI ในสกุลเงินที่มีเสถียรภาพ และผู้ใช้สามารถใช้ RAI ต่อไปได้โดยจ่ายดอกเบี้ย 2% ต่อปี ผู้ใช้สามารถแลก ETH ได้โดยการชำระคืน RAI และชำระดอกเบี้ยเงินกู้ ปัจจุบันการกำกับดูแลระบบดำเนินการโดยผู้ถือโทเค็นของโทเค็นการกำกับดูแล FLX ซึ่งหวังว่าจะบรรลุ "การไม่มีธรรมาภิบาล" ในระยะยาว

ซึ่งแตกต่างจาก DAI และเหรียญ Stablecoin อื่น ๆ ส่วนใหญ่ RAI ไม่ได้ยึดสกุลเงินทางกฎหมายหรือวัตถุทางกายภาพ แต่จะปรับราคาเป้าหมายโดยอัตโนมัติตามอุปสงค์และอุปทานของตลาด และในที่สุดก็บรรลุเป้าหมายของ "สินทรัพย์ที่มีความผันผวนต่ำตาม ETH" โดยเฉพาะอย่างยิ่งเราจะขยายในส่วน 2.3 รายละเอียดธุรกิจ

2.2 ประวัติโครงการและแผนงาน

ประวัติของ Reflexer Finance มีดังนี้:

ในแง่ของแผนงาน นอกเหนือจากการกำกับดูแลขั้นต่ำที่จะอธิบายในรายละเอียดด้านล่างแล้ว RAI ยังกำลังพิจารณาว่าจะขยายหลักประกันไปยังสินทรัพย์ที่กระจายอำนาจ เช่น stETH หรือไม่ Vitalik ยังได้ยกการอภิปรายในฟอรัม Reflexer Governanceระบบ RAI รองรับ LSD อย่างไรหารือ.

2.3 รายละเอียดธุรกิจ

สำหรับ Stablecoins สิ่งแรกที่เราต้องตรวจสอบคือกลไกผลิตภัณฑ์หลักของมัน ชุดของกลไกผลิตภัณฑ์หลักที่สอดคล้องกันในตัวเอง รวมถึงกลไกการควบคุมอุปทาน กลไกการชำระบัญชี และกลไกการจัดการหนี้สูญเป็นรากฐานที่สำคัญของการพัฒนาระยะยาวของโครงการ Stablecoin เหตุผลที่อัลกอริทึม Stablecoins เช่น ESD/BAC หยุดทำงานอย่างรวดเร็ว และสาเหตุที่ UST พุ่งขึ้นและพังทลายลงอย่างมากก็คือกลไกผลิตภัณฑ์หลักของมันนั้นไม่ยั่งยืนเป็นเวลานาน

2.3.1 กลไกการควบคุมอุปทาน

สำหรับ Stablecoins และแม้แต่สกุลเงินใดๆ ก็ตาม กลไกการควบคุมอุปทานเป็นส่วนสำคัญที่สุดของการออกแบบ เนื่องจากอุปสงค์ของตลาดโดยรวมนั้นไม่สามารถคาดเดาได้ (แม้ว่าจะสามารถใช้วิธีการต่างๆ เพื่อกระตุ้นอุปสงค์ได้ แต่การกระตุ้นด้านอุปสงค์นั้นสำคัญมากสำหรับราคา กฎระเบียบ เป้าหมายหนึ่งคือทางอ้อมและการกระตุ้นในด้านอุปสงค์ไม่ได้มาจากกลไกแต่มาจากสิ่งจูงใจ) ดังนั้นกลไกหลักสำหรับเสถียรภาพของราคาสกุลเงินที่มีเสถียรภาพส่วนใหญ่ขึ้นอยู่กับการควบคุมอุปทาน กลไกการควบคุมอุปทานที่สามารถตอบสนองต่อตลาดได้อย่างยืดหยุ่นในขณะที่ยังคงรักษาเสถียรภาพพื้นฐานไว้คือสิ่งที่โครงการ Stablecoin ทุกโครงการหวังว่าจะสร้างขึ้น

ระบบ Reflexer ช่วยให้ผู้ใช้สร้าง RAI ได้ตลอดเวลาตามราคารับซื้อคืน (นั่นคือราคาเป้าหมาย เพื่อความสะดวกในการทำความเข้าใจด้านล่าง เราเรียกว่าราคาไถ่ถอน) และในขณะเดียวกันก็อนุญาตให้ผู้ใช้ชำระคืนได้ RAI ตามราคารับซื้อคืนของระบบ และรับ Staked ETH คืน

แกนหลักของการควบคุมอุปทานของระบบ Reflexer คือ เมื่อมีความไม่สมดุลระหว่างอุปสงค์และอุปทานในตลาด Reflexer จะปรับราคาไถ่ถอนของ RAI อย่างแข็งขัน และทำให้ราคาตลาดใกล้เคียงกับราคาไถ่ถอนโดยการจูงใจให้เกิดการเก็งกำไรของผู้ใช้ พฤติกรรมเพื่อให้เกิดความสมดุลใหม่ระหว่างอุปสงค์และอุปทาน ราคารับซื้อคืนของ RAI เริ่มต้นที่ 3.14 (pi) ซึ่งจะถูกปรับด้วยรหัสตามราคาตลาด

มีบทบาทสองประเภทในระบบของ Reflexer: ลูกหนี้สุทธิต่อ RAI (ผู้ยืมระบบ RAI) และผู้ถือครองสินทรัพย์ RAI สุทธิ (ผู้ให้ยืมระบบ RAI) ผู้ยืมระบบ RAI มักจะอ้างถึงผู้ใช้ที่จำนอง ETH เพื่อสร้าง RAI และใช้ RAI เพื่อวัตถุประสงค์อื่น ๆ พวกเขามีหนี้สินสุทธิต่อ RAI และจำเป็นต้องซื้อ RAI จากตลาดเพื่อชำระคืน

ระบบ Reflexer ส่งผลต่อพฤติกรรมส่วนเพิ่มของกลุ่มคนสองกลุ่มข้างต้น โดยการควบคุมราคาไถ่ถอน จึงทำให้เกิดการควบคุมอุปทาน RAI อย่างจริงจัง โดยเฉพาะอย่างยิ่ง:

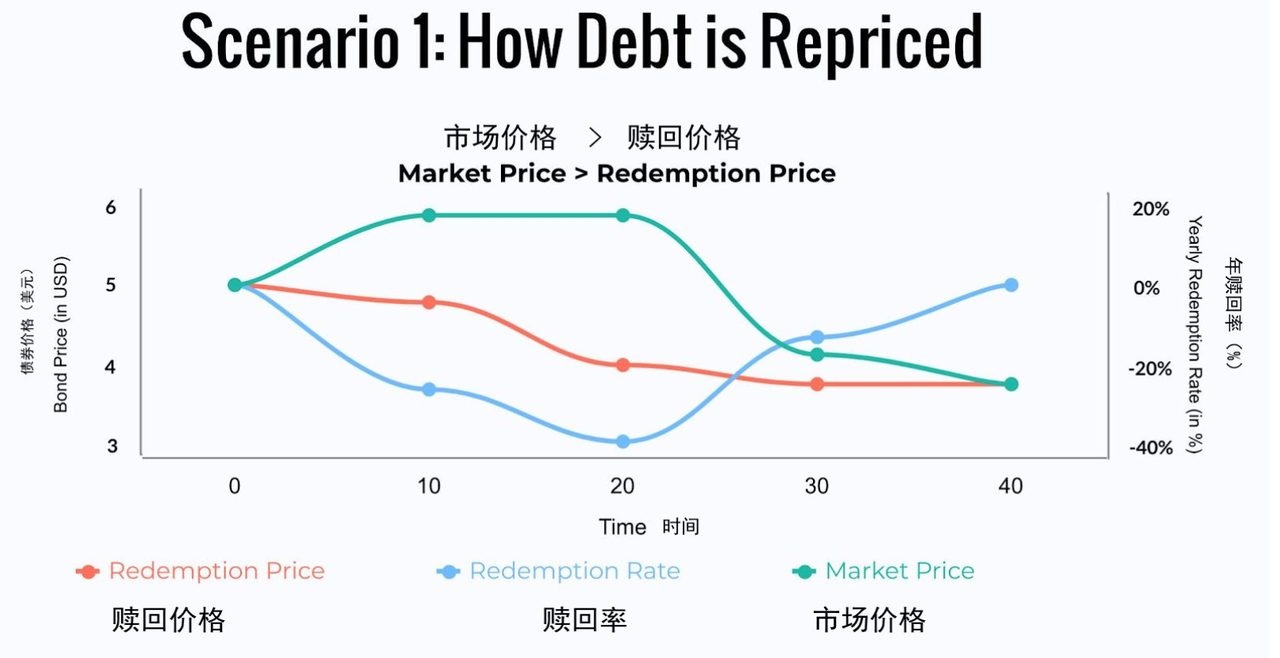

ที่มาของภาพ:

ที่มาของภาพ:เอกสารไวท์เปเปอร์ภาษาจีนของ RAI

0 คือสถานะเริ่มต้น

10 จุด ราคาตลาดของ RAI เพิ่มขึ้น (เส้นสีเขียว) และราคาตลาดสูงกว่าราคาไถ่ถอน (เส้นสีแดง) ในขณะนี้ อนุญาโตตุลาการบางรายได้เริ่มสร้าง RAI ใหม่เพื่อขายในตลาดเพื่อการเก็งกำไร อัตราการรับซื้อคืนหน่วยลงทุนของระบบ (เส้นสีน้ำเงิน) เป็นลบ (ยอดสุทธิ)

20 คะแนน ระบบจะลดราคาไถ่ถอนของ RAI ลงอีก พื้นที่การเก็งกำไรเพิ่มขึ้น และอัตราการหล่อเพิ่มขึ้นอีก

หลังจากผ่านไป 40 นาที ระบบจะเข้าสู่สถานะเสถียรอีกครั้ง

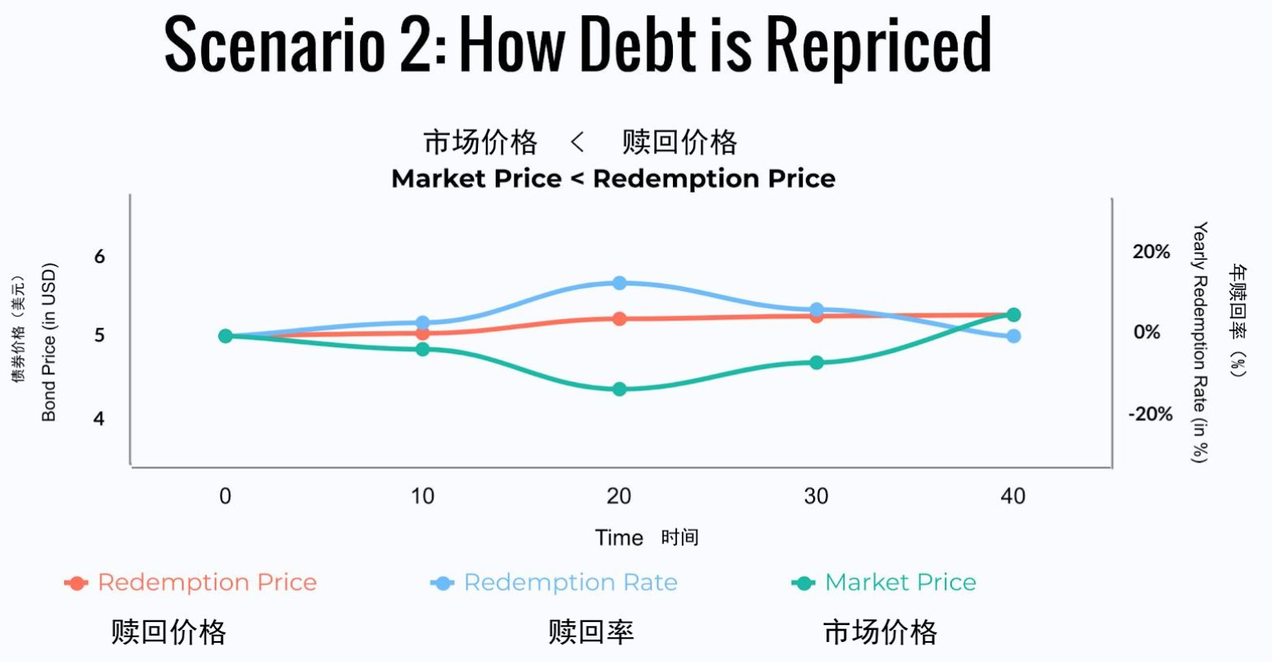

ที่มาของภาพ:

ที่มาของภาพ:เอกสารไวท์เปเปอร์ภาษาจีนของ RAI

0 คือสถานะเริ่มต้น

10 จุด ราคาตลาดของ RAI ลดลง (เส้นสีเขียว) ราคาตลาดต่ำกว่าราคาไถ่ถอน (เส้นสีแดง) ผู้กู้สุทธิของ RAI สามารถซื้อ RAI จากตลาดและชำระคืนให้กับระบบเพื่อการเก็งกำไร และ ผู้เล่นรายอื่นที่เข้าร่วมในตลาดสามารถคาดหวังว่า Buy RAI จะลดลง เพื่อให้อัตราการไถ่ถอนของระบบ (เส้นสีน้ำเงิน) เพิ่มขึ้น

20 คะแนน ระบบจะเพิ่มราคาไถ่ถอนของ RAI ต่อไป พื้นที่การเก็งกำไรจะเพิ่มขึ้น และอัตราการไถ่ถอนจะเพิ่มขึ้นอีก

หลังจากผ่านไป 40 นาที ระบบจะเข้าสู่สถานะเสถียรอีกครั้ง

ในแง่ของการใช้งานเฉพาะ ระบบ RAI ใช้กลไกที่อิงกับการควบคุมแบบ PID (ตัวควบคุมตามสัดส่วน–อินทิกรัล–อนุพันธ์ ตัวควบคุมตามสัดส่วน-อินทิกรัล-อนุพันธ์ ใช้กันอย่างแพร่หลายในการควบคุมป้อนกลับในการออกแบบอุตสาหกรรม) โดยใช้ชุดของพารามิเตอร์เพื่อปรับค่าข้างต้น กระบวนการควบคุม โดยเฉพาะอย่างยิ่ง:

พารามิเตอร์สัดส่วน (พารามิเตอร์ P) ส่วนใหญ่จะใช้เพื่อปรับส่วนเบี่ยงเบนของระบบ และการปรับจะขึ้นอยู่กับ "สัดส่วน" ของส่วนเบี่ยงเบน กล่าวคือ ยิ่งอัตราส่วนส่วนเบี่ยงเบนมากเท่าใด ช่วงการปรับก็จะยิ่งมากขึ้นเท่านั้น ในตัวอย่างของ RAI เมื่อราคาตลาดไม่สอดคล้องกับราคารับซื้อคืน พารามิเตอร์ตามสัดส่วนจะผลักดันการเปลี่ยนแปลงของราคารับซื้อคืนเป็นหลัก: หากราคาตลาดสูงขึ้น ราคารับซื้อคืนจะลดลง หากราคาตลาดยังคงเพิ่มขึ้น ราคารับซื้อคืนจะลดลงอย่างต่อเนื่อง พารามิเตอร์ P มีอยู่ตั้งแต่ RAI ออนไลน์และเป็นพื้นฐานของระบบทั้งหมด พารามิเตอร์นี้เองที่ทำให้ระบบ RAI มีสิ่งที่ผู้ก่อตั้ง Ameen Soleimani เรียกว่าคุณลักษณะ "ฤดูใบไม้ผลิ": "ยิ่งราคาตลาดของ RAI อยู่ห่างจากราคาไถ่ถอนมากเท่าไร แรงจูงใจในการนำ RAI กลับคืนสู่สมดุลก็ยิ่งมากขึ้นเท่านั้น"

การปรับพารามิเตอร์อินทิกรัล (พารามิเตอร์ I) จะขึ้นอยู่กับรายการ "อินทิกรัล" ของส่วนเบี่ยงเบน รายการอินทิกรัลจะคำนึงถึงปัจจัยด้านเวลา ยิ่งรายการอินทิกรัลของส่วนเบี่ยงเบนมีขนาดใหญ่เท่าใด ช่วงการปรับก็จะยิ่งมากขึ้นเท่านั้น ในตัวอย่างของ RAI เมื่อมีช่องว่างอย่างต่อเนื่องระหว่างราคาตลาดและราคาไถ่ถอน พารามิเตอร์รวมจะค่อยๆ เพิ่มขึ้น ทำให้เกิดการเปลี่ยนแปลงที่รุนแรงมากขึ้นในราคาไถ่ถอน ภายในระบบ RAI พารามิเตอร์ I จะใช้งานจริงในเดือนกุมภาพันธ์ 2022

การปรับพารามิเตอร์ดิฟเฟอเรนเชียล (พารามิเตอร์ D) ขึ้นอยู่กับรายการ "ดิฟเฟอเรนเชียล" ของการเบี่ยงเบน ยิ่งรายการดิฟเฟอเรนเชียลของการเบี่ยงเบนยิ่งมาก (การเบี่ยงเบนจะรุนแรงมากขึ้น) ยิ่งมีช่วงการปรับมากขึ้น ขณะนี้พารามิเตอร์ D ไม่ได้อยู่ในระบบ RAI

ท่านผู้อ่านที่สนใจทฤษฎีและปฏิบัติการควบคุมแบบ PID ของ RAI สามารถเข้าไปอ่านได้ที่เอกสารอย่างเป็นทางการของ Reflexer、เช่นเดียวกับเช่นเดียวกับบทความโดยผู้ก่อตั้ง Ameenมาทราบรายละเอียดเพิ่มเติม

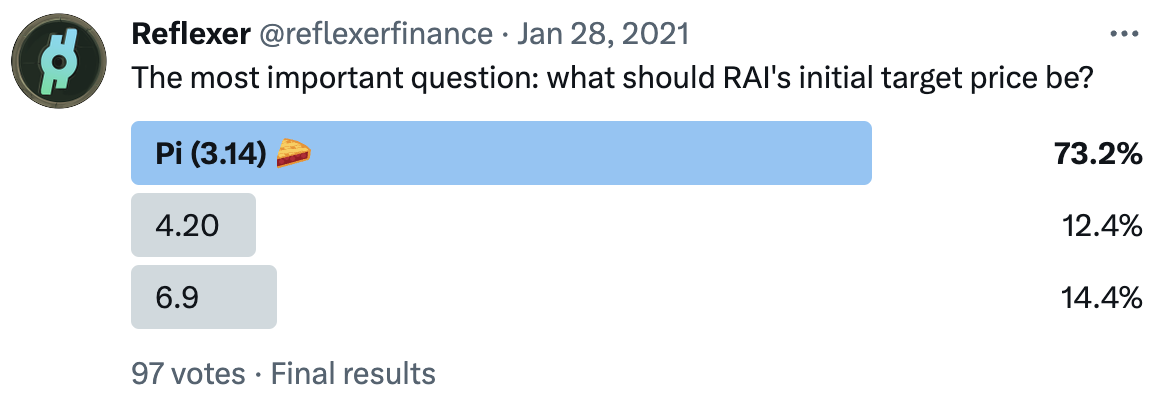

คำอธิบายภาพ

รูปภาพ: Reflexer Twitter โหวตเพื่อกำหนดราคาเป้าหมายเริ่มต้น

ชุดกลไกของระบบ RAI นี้สอดคล้องกับสิ่งที่ผู้ก่อตั้งลัทธิการเงินและผู้ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ มิลตัน ฟรีดแมน คาดหวังไว้อย่างดีสำหรับธนาคารกลางสหรัฐ ฟรีดแมนให้เหตุผลว่างานของ Federal Reserve เพียงพอที่จะถูกแทนที่ด้วยคอมพิวเตอร์:

Abolish the FED, replace it with a computer.

ยกเลิก Federal Reserve และแทนที่ด้วยคอมพิวเตอร์

(นี่เป็น Meme ที่สำคัญในชุมชน Reflexer)

2.3.2 กลไกการหักบัญชี

RAI เป็น Stablecoin ที่มีหลักประกันมากเกินไป เช่นเดียวกับข้อตกลง Stablecoin หรือข้อตกลงการให้กู้ยืมอื่น ๆ ที่ใช้รูปแบบที่มีหลักประกันมากเกินไป เมื่ออัตราส่วนของมูลค่าหลักประกันของใครบางคนต่อมูลค่าของเงินกู้ต่ำกว่าเกณฑ์ที่กำหนด เพื่อรับประกันความปลอดภัยของ ข้อตกลง หากมีผลสมบูรณ์ การชำระบัญชีจะถูกกระตุ้น ในเวลานี้ ผู้ชำระบัญชีได้รับหลักประกันของผู้ชำระบัญชี (ETH) ผ่านการประมูลส่วนลดคงที่ และในขณะเดียวกันก็ชำระหนี้ของผู้ชำระบัญชี (RAI) กระบวนการนี้เรียกว่า "การชำระหลักประกัน" และยังเป็นการรับประกันความปลอดภัยของโปรโตคอลเป็นครั้งแรก

ค่าธรรมเนียมความมั่นคง (ดอกเบี้ย) ที่มักเรียกเก็บโดยข้อตกลงจะรวมอยู่ใน "บัฟเฟอร์ส่วนเกิน" เมื่อการชำระบัญชีหลักประกันไม่สามารถจัดการกับหนี้เสียทั้งหมดได้ ข้อตกลงจะใช้เงินในบัฟเฟอร์ส่วนเกินเพื่อชำระบัญชีหนี้เสียก่อน เป็นการรับประกันครั้งที่สองสำหรับความปลอดภัยของข้อตกลง (จำนวนเงินที่สะสมในบัฟเฟอร์ส่วนเกินเกินจำนวนที่กำหนดหรือช่วงระยะเวลาหนึ่ง และจะใช้ในการซื้อคืน FLX ผ่านการลงคะแนนเสียงของ DAO และถูกทำลาย)

หากบัฟเฟอร์ส่วนเกินไม่สามารถจัดการกับหนี้เสียได้ ข้อตกลงจะเข้าสู่ "การประมูลหนี้" การประมูลตราสารหนี้เป็นระบบที่จะออกโทเค็น FLX เพิ่มเติมเพื่อแลกกับ RAI ในตลาดเพื่อดำเนินการหนี้ให้เสร็จสิ้น นี่เป็นการรับประกันความปลอดภัยของโปรโตคอลครั้งที่สาม และยังสอดคล้องกับฟังก์ชัน "ผู้ให้กู้ทางเลือกสุดท้าย" ในโทเค็น FLX

จากระบบการชำระบัญชีทั้งหมด เราจะเห็นว่า "การชำระหลักประกัน" เป็นแนวป้องกันถาวรของระบบ การชำระบัญชีหลักประกันดำเนินการด้วยส่วนลดคงที่ ซึ่งสามารถปรับปรุงประสิทธิภาพการชำระบัญชีได้อย่างมีประสิทธิภาพ และหลีกเลี่ยงความเสี่ยงเชิงระบบที่เกิดจากประสิทธิภาพการชำระบัญชีต่ำภายใต้สภาวะตลาดที่รุนแรง (เช่น สิ่งที่ MakerDAO พบใน 312 ในปี 2020) และสมมติว่าสภาวะตลาดรุนแรงและกลไกการชำระหลักประกันล้มเหลวชั่วคราว ยังมี "การไถ่ถอนส่วนเกิน" และ "การประมูลหนี้" เพื่อรักษาความปลอดภัยของระบบทั้งหมด ในความเป็นจริง การชำระบัญชีที่เกิดขึ้นตั้งแต่เปิดตัว RAI นั้นเป็นการชำระหลักประกันทั้งหมด และไม่ได้ใช้การไถ่ถอนส่วนเกินและการประมูลหนี้

คำอธิบายภาพ

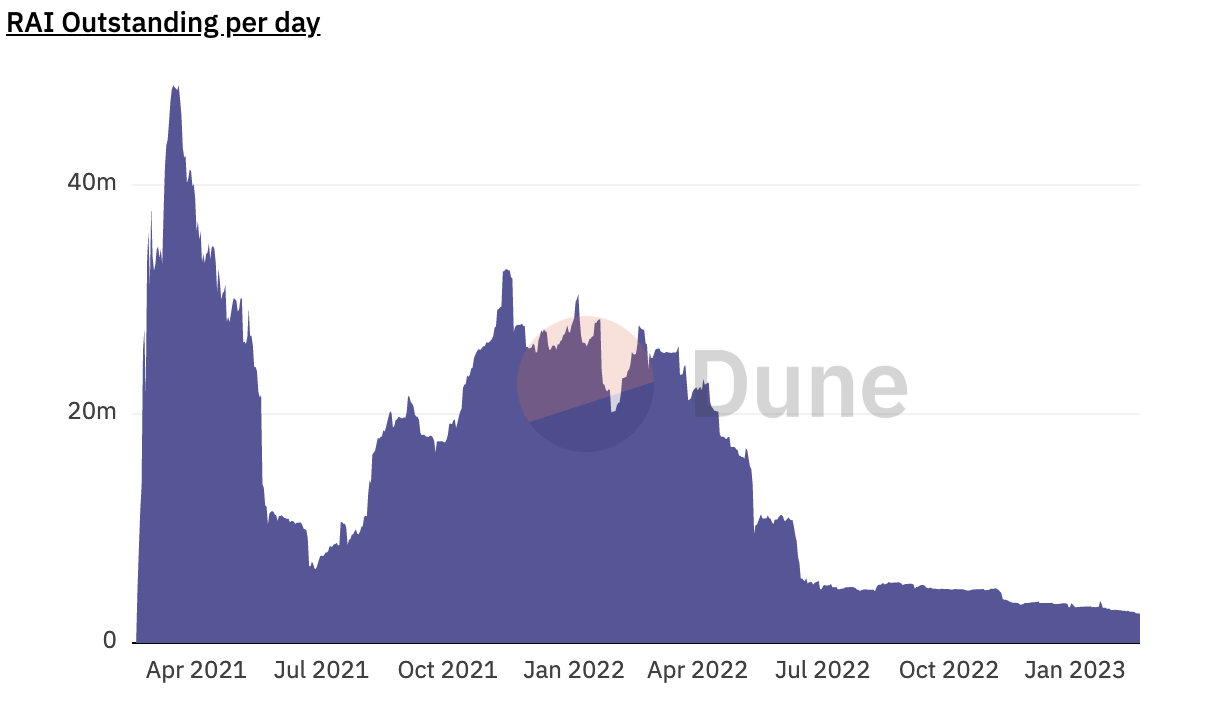

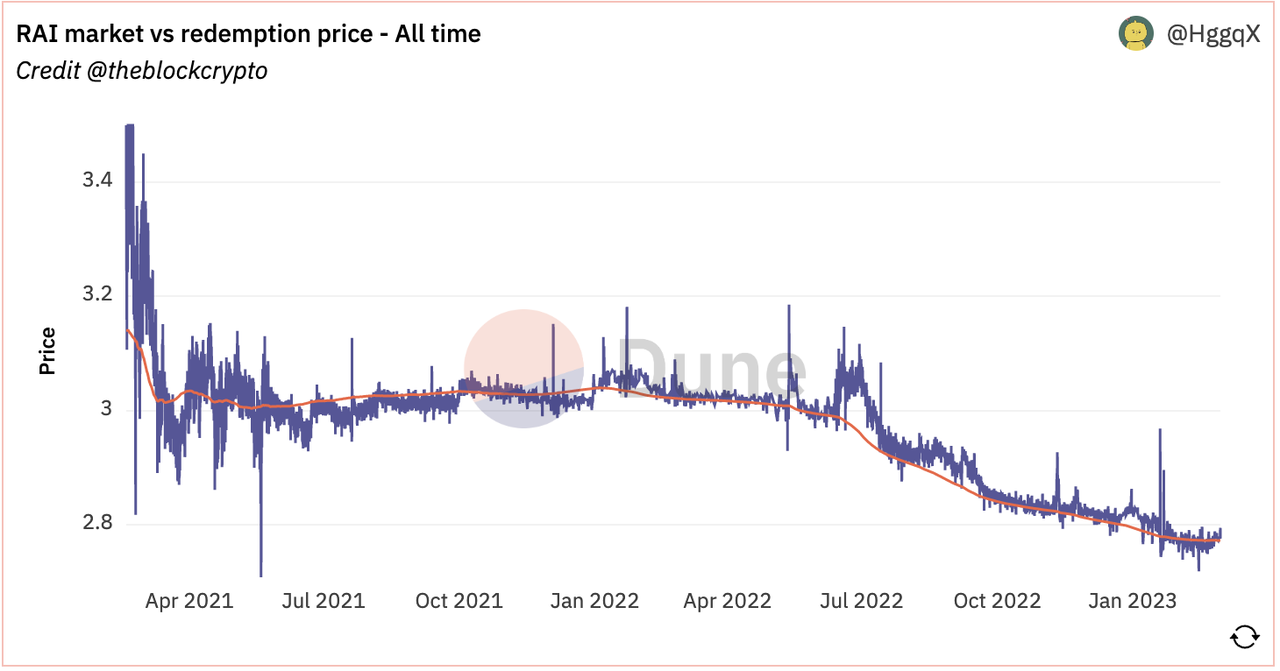

ราคาตลาดของ RAI ราคารับซื้อคืน (เส้นสีแดง) และแหล่งข้อมูลสภาพคล่อง https://dune.com/HggqX/Reflexer-RAI

จากตัวเลขข้างต้น เราจะเห็นว่าตั้งแต่ออนไลน์มีราคาไถ่ถอนที่ 3.14 ในเดือนกุมภาพันธ์ 2564 ราคาตลาดและราคารับซื้อคืนของ RAI อยู่ในเกณฑ์ที่เหมาะสม หลังจากตลาดเริ่มผันผวน ราคาไถ่ถอน RAI ผันผวนในช่วงแคบๆ 3.01 ถึง 3.04 ดอลลาร์สหรัฐฯ จนถึงเดือนพฤษภาคม 2565 ในช่วงเวลานี้ สินทรัพย์อ้างอิงของ RAI ETH ผันผวนอย่างมาก 4,000 ดอลลาร์สหรัฐฯ->$1750 -> $4800 -> 1,800 ดอลลาร์ การหมุนเวียนของ RAI เดียวกันมีความผันผวนอย่างมาก การหมุนเวียนของมันคือ 50 ล้านชิ้น -> 6.5 ล้านชิ้น -> 30 ล้านชิ้น -> 16 ล้านชิ้น ภายใต้ความผันผวนที่รุนแรงดังกล่าว RAI ได้บรรลุเป้าหมายของ "สินทรัพย์ที่มีความผันผวนต่ำตาม ETH"

ตั้งแต่เดือนพฤษภาคมถึงกรกฎาคม 2022 เริ่มจาก Luna, 3AC, Celsius และ Voyager พังทลายลงมาทีละแห่ง และ ETH ของแพลตฟอร์มการให้กู้ยืมก็ถึงจุดเลิกกิจการครั้งใหญ่ พร้อมกันนั้น ทั้งตลาดก็ประสบกับวิกฤตสภาพคล่องและ ความต้องการเหรียญ Stablecoin แบบกระจายอำนาจ เรื่องราวของแทร็กถูกเป่า และสำหรับผู้ถือ RAI หลักประกัน ETH ของพวกเขาก็กำลังเผชิญกับความเสี่ยงในการชำระบัญชีเนื่องจากค่าเสื่อมราคาอย่างต่อเนื่องของหลักประกัน จากเหตุการณ์นี้ ผู้กู้ RAI รีบเร่งชำระคืน และยอดหมุนเวียนของ RAI ลดลงจาก 17 ล้านในวันที่ 6 พฤษภาคม เป็น 5.2 ล้านในวันที่ 20 มิถุนายน ความต้องการที่แข็งแกร่งของผู้กู้สำหรับการชำระคืน RAI ทำให้ราคาของ RAI สูงขึ้น ในเวลานั้น มีผู้เล่นในตลาดไม่เพียงพอที่จะดำเนินการเก็งกำไรของ "การสร้าง RAI และขาย RAI สู่ตลาด" ซึ่งทำให้ราคาตลาดของ RAI สูงกว่าราคาไถ่ถอน 0.08 เหรียญสหรัฐ (ประมาณ 3%) รอบๆ. ภายใต้กลไกของพารามิเตอร์ I ที่เรากล่าวถึงข้างต้น ราคาไถ่ถอนของ RAI ยังคงลดลง และในที่สุดก็ลดลงเหลือประมาณ $2.7

โดยทั่วไปแล้ว RAI ออนไลน์มาเป็นเวลา 2 ปีแล้ว ซึ่งตรงกับเวลาที่ราคาของ Ethereum ผันผวนอย่างรุนแรง ในช่วงเวลานี้ ราคาของ RAI ผันผวนระหว่าง 2.75 และ 3.05 เกือบตลอดเวลา และไม่เกิดอุบัติเหตุจากการชำระบัญชีหรือการรักษาความปลอดภัยอื่นๆ เกิดปัญหา เหตุการณ์ความเสี่ยง กลไกผลิตภัณฑ์หลักได้รับการตรวจสอบแล้ว

แหล่งข้อมูล:

แหล่งข้อมูล: https://stats.reflexer.finance/

ในแง่ของการขยายกรณีการใช้งาน RAI ยังได้รับผลลัพธ์บางอย่าง:

ตลาดสินเชื่อ: RAI ได้รับการบูรณาการจาก Aave, Euler, Rari, Cream;

ในแง่ของการแลกเปลี่ยนแบบรวมศูนย์: RAI ประสบความสำเร็จในการเปิดตัว Coinbase;

นอกจากนี้ RAI ยังเสร็จสิ้นการผสานรวมกับแพลตฟอร์มการชำระเงิน Uphold, Eidoo และ Mover

ในหมู่พวกเขา การรวม Aave และ Coinbase แสดงให้เห็นถึงความสามารถด้าน bd ที่น่าประทับใจ อย่างไรก็ตาม เนื่องจากขนาดที่เล็กของ RAI ทำให้ทั้งสองกรณีการใช้งานของ RAI ไม่เป็นรูปเป็นร่าง

2.4 การเงินและสถานการณ์ของทีม

2.4.1 สถานการณ์ทางการเงิน

Reflexer Finance ได้ระดมทุนทั้งหมด 3 รอบ:

ในเดือนเมษายน 2020 MetaCartel Ventures ได้ประกาศให้ Reflexer Finance เป็นการลงทุนครั้งแรกในจำนวนที่ไม่เปิดเผย MetaCartel คือการบ่มเพาะ Venture DAO ซึ่งโดยทั่วไปแล้วสมาชิกจะเป็นฝ่ายโครงการและ VC ในชุมชน Ethereum

ในเดือนสิงหาคม 2020 Reflexer ได้ประกาศเสร็จสิ้นการจัดหาเงินทุนรอบเมล็ดพันธุ์มูลค่า 1.68 ล้านดอลลาร์ (ราคา ETH ปัจจุบันประมาณ 400 ดอลลาร์) นำโดย Paradigm โดยมีผู้เข้าร่วมรวมถึง Standard Crypto, ผู้ก่อตั้ง Compound Robert และ Variant Fund

ก่อนเปิดตัวผลิตภัณฑ์ mainnet ในเดือนกุมภาพันธ์ 2564 Reflexer ประกาศว่าได้เสร็จสิ้นการระดมทุน 4.14 ล้านดอลลาร์สหรัฐ นำโดย Pantera และ Lemniscap ตามมาด้วย MetaCartel, TheLAO, Stani ผู้ก่อตั้ง Aave และ Kain ผู้ก่อตั้ง Synthetix

โดยทั่วไปแล้ว จำนวนเงินทุนของ Reflexer นั้นไม่มาก แต่ผู้สนับสนุนโดยทั่วไปคือ VC, DAO และฝ่ายโครงการในชุมชน Ethereum ซึ่งแสดงให้เห็นถึงการสนับสนุนของชุมชน Ethereum สำหรับ Reflexer

2.4.2 สถานการณ์ของทีม

Reflexer Finance ก่อตั้งโดย Ameen Soleimani และ Stefan Ionescu

คำอธิบายภาพ

ภาพถ่าย: “Ameen Soleimani”

บทบาทดั้งเดิมของ Stefan Ionescu มีความคล้ายคลึงกับผู้ก่อตั้งและ CTO มากกว่า แต่เขาได้ประกาศเมื่อวันที่ 25 มีนาคม 22 ว่าเขาได้ถอนตัวจากกิจการส่วนใหญ่ของ Reflexer โดยให้บริการให้คำปรึกษาแก่ DAO ในด้านเทคนิคเท่านั้น และล็อกโทเค็นของเขาเองเป็นเวลา 4 ปี . นอกจากผู้ก่อตั้งทั้งสองแล้ว ในวันเปิดตัว mainnet ในเดือนมกราคม 2021 Ameen ได้เปิดเผยบน Twitter ว่ามีวิศวกรด้านการพัฒนา 7 คน (รวมถึงผู้ก่อตั้งสองคน) ในทีม Reflexer

ในเดือนพฤษภาคม พ.ศ. 2565 หลังจากการเสนอชื่อตนเอง การอภิปรายและการลงคะแนนเสียงในชุมชน เบคอนกลายเป็นหัวหน้าคนใหม่ของ DAO และ 0x-Kingfish กลายเป็นหัวหน้าฝ่ายบูรณาการ โดยรับผิดชอบหลักในการบูรณาการ RAI และโปรโตคอลอื่นๆ ในเดือนสิงหาคม เบคอนจากไปและเรซาเข้าร่วมกับ DAO ในตำแหน่งผู้นำชุมชน

0x-Kingfish และ Reza เป็นสองคนที่ทำงานประจำวันของ Reflexer นอกเหนือจาก Ameen ทั้งสองยังคงไม่ระบุชื่อ 0x-Kingfish กล่าวถึงในข้อเสนอการเลือกตั้งของเขาว่าเขามีประสบการณ์การลงทุน 10 ปีในตลาดรองทางการเงินและเข้าสู่อุตสาหกรรมสกุลเงินดิจิทัลในปี 2020 Reza เข้าสู่อุตสาหกรรมนี้ตั้งแต่ 17 ปีและรับผิดชอบตลาดและ คอมมิวนิตี้ในโครงการเข้ารหัสที่ชื่อว่า Work ซึ่งออกชุด NFT ด้วยตัวเอง และปัจจุบันยังเป็น BD ของสื่อเข้ารหัส Decrypt

นอกจากนี้ ในการลงทุน MetaCartel พวกเขาเปิดเผยว่า Reflexer ได้รับคำแนะนำจาก Nikolai Mushegian Nikolai เป็นนักพัฒนาที่กระตือรือร้นในชุมชน Ethereum ผู้ร่วมก่อตั้งและสถาปนิกของ MakerDAO และผู้ร่วมก่อตั้ง Balancer อย่างไรก็ตาม Nikolai ถึงแก่กรรมในเดือนพฤศจิกายน 2565

โดยรวมแล้ว ทีมของ Reflexer มีขนาดไม่ใหญ่ โดยเฉพาะอย่างยิ่งหลังจากที่ Stefan Ionescu หนึ่งในผู้ก่อตั้งออกไป ทีมโดยรวมดูเหมือนจะเป็น "ชาวพุทธ" มากกว่า แน่นอนว่าสิ่งนี้เกี่ยวข้องกับ "การปกครองแบบย่อ" ที่ Reflexer แสวงหา

3.1 พื้นที่และศักยภาพของอุตสาหกรรม

3.1 พื้นที่และศักยภาพของอุตสาหกรรม

Stablecoins มีประสิทธิภาพดีกว่าค่าเฉลี่ยของตลาด crypto ในรอบ crypto ที่ผ่านมา แม้หลังจากหนึ่งปีของตลาดหมี crypto และการล่มสลายของโครงการสำคัญ UST สกุลเงินที่มีเสถียรภาพยังคงมีการไหลเวียนมากกว่า 135 พันล้านเหรียญ และอัตราการลดลงเพียงประมาณ 27% เมื่อเทียบกับมูลค่าสูงสุดที่มากกว่า 180 พันล้าน ต่ำกว่าราคา BTC หรือ ETH มาก

สกุลเงินในการชำระบัญชีสำหรับฝ่ายโครงการและสถาบันร่วมทุนส่วนใหญ่เพื่อดำเนินกิจกรรมการลงทุนและการจัดหาเงิน

สกุลเงินฐานสำหรับธุรกรรมสปอต

สกุลเงินที่ใช้ชำระของอนุพันธ์ใหม่ เช่น สัญญาถาวร ซึ่งเป็นที่นิยมอย่างมากในตลาด

สกุลเงินในการชำระบัญชีสำหรับฝ่ายโครงการและสถาบันร่วมทุนส่วนใหญ่เพื่อดำเนินกิจกรรมการลงทุนและการจัดหาเงิน

ในรอบที่แล้ว ผลการทำกำไรเกิดจากการที่ราคาเพิ่มขึ้นอย่างรวดเร็วภายใต้เบื้องหลังของการออกสกุลเงินทั่วโลกมากเกินไป และการเกิดขึ้นอย่างต่อเนื่องของโครงการใหม่บนห่วงโซ่ได้ดึงดูดสถาบันที่ปฏิบัติตามกฎระเบียบมากขึ้นและมีส่วนร่วมมากขึ้นเนื่องจากพวกเขา ให้ผลตอบแทนสูงหรือมีกลไกใหม่ ๆ หรือการวางตำแหน่งของ Stablecoins เป็นสกุลเงินพื้นฐานสำหรับการชำระหนี้ของสกุลเงินดิจิทัลนั้นได้รับการจัดตั้งขึ้นอย่างมั่นคงในใจของผู้เข้าร่วมตลาดทั้งหมด และอย่างน้อย ขนาดตลาดจะพัฒนาไปพร้อมกันกับขนาดโดยรวมของสกุลเงินดิจิทัล และมี ยังคงเป็นช่องว่างขนาดใหญ่สำหรับการพัฒนา

ตามมาด้วยพันธบัตรระยะสั้นของ U.S. Treasury ที่ถือครองโดยผู้ออก Stablecoin ซึ่งมีสัดส่วนมากกว่า 2% ของตลาด (พฤษภาคม 2022) แซงหน้า Berkshire Hathaway บริษัทการลงทุนที่ Buffett "Stock God" เป็นเจ้าของ และ Stablecoins แบบอัลกอริทึม เมื่อถึงผลกระทบของการล่มสลายของ UST หน่วยงานกำกับดูแลกำลังเพิ่มการกำกับดูแลตลาดการเข้ารหัสอย่างค่อยเป็นค่อยไป โดยเฉพาะเหรียญที่มีเสถียรภาพ

ในช่วง 6 เดือนที่ผ่านมา หน่วยงานกำกับดูแลต่าง ๆ ในประเทศต่าง ๆ ได้หารือเกี่ยวกับกฎระเบียบของตลาดการเข้ารหัสและ Stablecoins อย่างต่อเนื่อง และมาตรการควบคุมที่เกิดขึ้นจริงก็เกิดขึ้นเป็นครั้งคราว ในหมู่พวกเขา 2 เรื่องที่ขัดแย้งกันมากที่สุดคือ:

ในเดือนสิงหาคม 2022 สำนักงานควบคุมสินทรัพย์ต่างประเทศของกระทรวงการคลังสหรัฐฯ (OFAC) ตัดสินใจลงโทษ Tornado Cash ซึ่งเป็นเครื่องผสมเหรียญบนเครือข่าย Ethereum หลังจากเหตุการณ์ดังกล่าว Circle ซึ่งเป็นผู้ออก USDC ได้ระงับ USDC อย่างรวดเร็วในที่อยู่ในรายการ OFAC ซึ่งทั้งหมดมีปฏิสัมพันธ์กับสัญญา Tornado Cash เหตุการณ์นี้ทำให้เกิดความรู้สึกอย่างมากในชุมชน Ethereum และสิ่งที่ไร้ประโยชน์ถึงกับส่ง ETH ไปยังที่อยู่ออนไลน์ของคนดังในโลกการเข้ารหัสผ่าน Tornado Cash เพื่อ "วางยาพิษ"

ในเดือนกุมภาพันธ์ 2023 New York Department of Financial Services (NYDFS) ซึ่งเป็นหน่วยงานกำกับดูแลของ Paxos ผู้ออก Stablecoin ได้ขอให้ยุติการออก BUSD นอกจากนี้ Paxos ยังได้รับ "ประกาศ Wells" จากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งสหรัฐอเมริกา (SEC) เนื่องจากปัญหาเกี่ยวกับ BUSD หรือจะถูก ก.ล.ต. ออกหลักทรัพย์โดยผิดกฎหมาย

เหตุการณ์ทั้งสองมีผลกระทบระยะยาวและกว้างไกลต่อผู้ถือเหรียญ Stablecoin และอุตสาหกรรมทั้งหมด

สำหรับคนธรรมดาในโลกของการเข้ารหัส หากโครงการ DeFi บางโครงการที่เขาได้เข้าร่วมในการโต้ตอบนั้นละเมิดกระทรวงการคลังของสหรัฐฯ ดังนั้น USDC ในห่วงโซ่ของเขาเองอาจถูกระงับ ความกังวล ที่เกิดจากความไม่แน่นอนที่ไร้สาระนี้จะส่งผลกระทบอย่างมาก ความมั่นใจของผู้คนในการถือครองสินทรัพย์ที่เข้ารหัส และมันตรงกันข้ามอย่างสิ้นเชิงกับการต่อต้านการเซ็นเซอร์ การไม่ได้รับอนุญาต และการกระจายอำนาจที่สนับสนุนในโลกที่เข้ารหัส ภายใน 3 เดือนหลังจากเหตุการณ์นี้ ยอดหมุนเวียนของ USDC ลดลง 10,000 ล้านชิ้น ในขณะที่ยอดหมุนเวียนของ USDT ซึ่งไม่ให้ความร่วมมือกับการลงโทษของ OFAC เพิ่มขึ้น 5 พันล้านชิ้น (ตามที่กล่าวไว้ข้างต้น MakerDAO ก็เริ่มพูดคุยกันหลังจากเหตุการณ์นี้ ความเป็นไปได้ของ DAI ถอดรหัสจาก USD)

หลังจากที่ ก.ล.ต. กล่าวหาเหตุการณ์ที่ Paxos แล้ว Binance ก็เริ่มมองหาคู่ค้าที่ออกเหรียญ Stablecoin ที่มีการค้ำประกันด้วยสกุลเงินที่ถูกกฎหมายทั่วโลกในทันที และให้ความสนใจกับโครงการ Stablecoin แบบกระจายอำนาจ LQTY โทเค็นของ Liquity

Paxos ประกาศเมื่อวันที่ 21 กุมภาพันธ์ว่าจะหยุดออก BUSD ใหม่ และมูลค่าตลาดของ BUSD ลดลงจากกว่า 16 พันล้านดอลลาร์ในวันที่ 13 กุมภาพันธ์เป็น 10.5 พันล้านดอลลาร์ (ณ วันที่ 1 มีนาคม) BUSD ซึ่งครั้งหนึ่งเคยเป็นหนึ่งในสิบอันดับแรกของมูลค่าหลักทรัพย์ตามราคาตลาดของ cryptocurrency อาจ "กลับมาเป็นศูนย์" ภายในหนึ่งปีภายใต้แรงกดดันด้านกฎระเบียบ เกี่ยวกับข้อกล่าวหาของ ก.ล.ต. ต่อ Paxos ผู้ก่อตั้ง Messari Ryan Selkis พูดอย่างดุเดือด: "เป้าหมายใหม่ในชีวิตของฉันคือการยุติอาชีพทางการเมืองของ Gary Gensler (ประธาน SEC) และทำให้เขาเป็นสาเหตุของความล้มเหลวในการเลือกตั้งใหม่ของ Biden ... ฉันจะใช้จ่าย สิ่งที่ฉันมีคือพลังงาน เงิน และทุนทางการเมืองทุกออนซ์เพื่อต่อสู้กับศัตรูที่ผิดศีลธรรมและทุจริตของสกุลเงินดิจิทัล"

แม้ว่าจะไม่น่ามีเหตุผล แต่ถ้า BUSD ได้รับการยอมรับว่าเป็นความปลอดภัยโดย SEC มันจะเป็นผลกระทบอย่างมากต่ออุตสาหกรรมการเข้ารหัสทั้งหมด

ทั้งสองเหตุการณ์ข้างต้นได้ผลักดันความสนใจของตลาดไปยังเหรียญ Stablecoin แบบกระจายอำนาจ อย่างไรก็ตาม เมื่อเทียบกับความรุ่งเรืองและการพัฒนาของเหรียญ Stablecoin แบบรวมศูนย์แล้ว เหรียญ Stablecoin แบบกระจายอำนาจนั้นมีความยุ่งเหยิงมากกว่าในวัฏจักรนี้ แม้ว่าครั้งหนึ่งพวกมันจะไปถึงจุดสูงสุด แต่ก็ตกลงไปใน "หุบเขาแห่งความสิ้นหวัง" พร้อมกับการล่มสลายของ UST สถานะการพัฒนาของ RAI คือ ด้อยกว่าของ Stablecoin แบบรวมศูนย์มาก เราจะเปรียบเทียบ RAI และ Stablecoin แบบกระจายอำนาจอื่นๆ โดยละเอียดใน 3.2 แนวการแข่งขันของโครงการ

โดยสรุป เราเชื่อว่าธุรกิจ Stablecoin มีรากฐานที่มั่นคง กว้างขวาง และยังมีศักยภาพที่ดี ในเส้นทางแยกย่อยของ Stablecoin ด้วยแรงกดดันด้านกฎระเบียบล่าสุดเกี่ยวกับ Stablecoins เส้นทาง Stablecoin แบบกระจายอำนาจที่ RAI ตั้งอยู่นั้นสอดคล้องกับเรื่องเล่ากระแสหลักของโลกเข้ารหัสที่ต่อต้านการเซ็นเซอร์และไร้ความน่าเชื่อถือ และปัจจุบัน ระดับของการพัฒนาคือ ต่ำกว่าและมีโอกาสในการพัฒนาที่กว้างขึ้น

3.2 ความได้เปรียบในการแข่งขันของโครงการ

RAI เป็น Stablecoin แบบ Decentralized ในส่วนนี้ เราจะมุ่งเน้นไปที่การวิเคราะห์แนวการแข่งขันของ Stablecoin แบบ Decentralized

ต่อไปนี้เป็นเหรียญ Stablecoin แบบกระจายอำนาจที่ Coingecko จดทะเบียนในปัจจุบัน โดยมียอดหมุนเวียนมากกว่า $30 ล้าน

มูลค่าตลาดหมุนเวียนของ RAI น้อยกว่า 10 ล้านดอลลาร์สหรัฐ และตัวบ่งชี้ที่สำคัญสำหรับการวัดการพัฒนาของเหรียญที่มีเสถียรภาพ เช่น จำนวนผู้ถือครองสกุลเงิน TVL และจำนวนการโอนนั้นด้อยกว่าโครงการข้างต้นมาก แม้ว่าข้อมูลทางธุรกิจจะค่อนข้างล้าหลัง แต่ผู้เขียนก็ยังเชื่อว่า RAI มีความได้เปรียบในการแข่งขันที่ดี ซึ่งสะท้อนให้เห็นใน:

สมอที่ไม่ใช่สกุลเงิน

กระจายอำนาจอย่างเต็มที่

3.2.1 การยึดที่ไม่ใช่สกุลเงิน

ในส่วน 2.31 "กลไกควบคุมอุปทาน" เราพบว่าราคาของ RAI ไม่เหมือนกับ Stablecoin ส่วนใหญ่ตรงที่ราคาของ RAI ไม่ได้ยึดกับสกุลเงินตามกฎหมายหรือวัตถุทางกายภาพบางประเภท แต่ยึดความต้องการของตลาดสำหรับ RAI ในแบบอ้อมๆ ความต้องการ

สิ่งนี้หายากมากในตลาด Stablecoin ทั้งหมด ในความเห็นของฉัน มีเพียง Float Protocol ซึ่งเปิดตัวในช่วงเวลาเดียวกับ RAI เท่านั้นที่มีการออกแบบที่คล้ายกัน (Olympus และ Fork นั้นไม่สามารถระบุได้ว่าเป็น Stablecoins ในความคิดของฉัน) ผู้เขียนเชื่อว่าการออกแบบที่ไม่ยึดสกุลเงินตามกฎหมายนี้มีค่ามากสำหรับตลาดการเข้ารหัสทั้งหมด

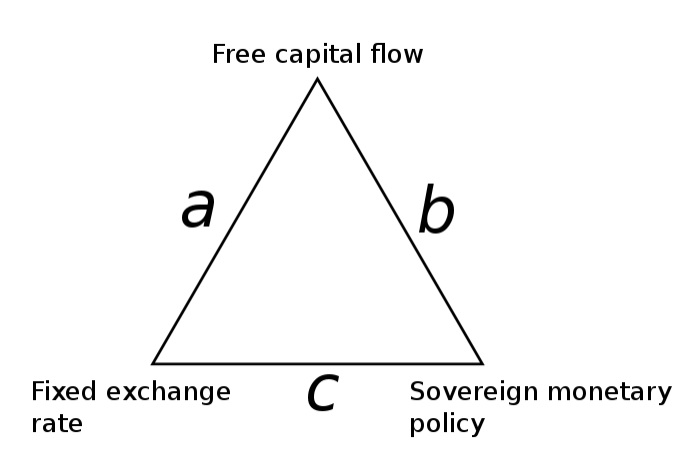

เพื่อให้เข้าใจถึงความสำคัญของการออกแบบนี้ ก่อนอื่นเราอาจทบทวนแนวคิดของเศรษฐศาสตร์ระหว่างประเทศ

แหล่งที่มา:

แหล่งที่มา:https://en.wikipedia.org/wiki/Impossible_trinity

ในทางปฏิบัติ ตัวอย่างเช่น ฮ่องกงเลือกอัตราแลกเปลี่ยนที่มีเสถียรภาพซึ่งตรึงอยู่กับดอลลาร์สหรัฐและกระแสเงินทุนเสรีและละทิ้งนโยบายการเงินของตนเองโดยสิ้นเชิง ตัวอย่างเช่น เกาหลีเหนือเลือกนโยบายการเงินอิสระและอัตราแลกเปลี่ยนที่มีเสถียรภาพ และ ใช้การควบคุมเงินทุนอย่างสมบูรณ์ แน่นอนว่าประเทศอื่น ๆ ส่วนใหญ่เลือกที่จะประนีประนอมระหว่างสามข้อข้างต้น

หากเราคิดถึงโลกที่เข้ารหัสในปัจจุบันจากมุมมองนี้ และใช้การรวมกันของ Stablecoin ในปัจจุบันทั้งหมดเป็น "สกุลเงิน" ในระบบนิเวศที่เข้ารหัส เราจะพบว่าโลกที่เข้ารหัสนั้นคล้ายกับฮ่องกงมาก: เงินทุนไหลออกอย่างอิสระอย่างสมบูรณ์ และนโยบายอัตราแลกเปลี่ยนที่มีเสถียรภาพในสัดส่วน 1:1 เกือบสมบูรณ์นั้นผูกมัดกับเงินดอลลาร์สหรัฐฯ ในขณะที่ละทิ้งนโยบายการเงินของตัวเองโดยสิ้นเชิง

ในความเป็นจริง ในรูปสามเหลี่ยมที่เป็นไปไม่ได้ข้างต้น การไหลเวียนของเงินทุนอย่างเสรีเป็นทางเลือกตามธรรมชาติสำหรับตลาดการเข้ารหัสทั้งหมด และหากคุณเลือกความเสถียรของอัตราแลกเปลี่ยนเมื่อเทียบกับดอลลาร์สหรัฐ แม้ว่าคุณจะได้รับการเลื่อนตำแหน่งและความสะดวกสบายมากมาย แต่คุณจะสูญเสีย สกุลเงินของโลกที่เข้ารหัสความเป็นอิสระของนโยบาย ในปัจจุบัน สกุลเงินที่มีเสถียรภาพซึ่งเป็นรากฐานที่สำคัญของการดำเนินงานของโลกที่เข้ารหัสได้กลายเป็น "หุ่นเชิด" ของดอลลาร์สหรัฐ จากมุมมองนี้ สกุลเงินที่เข้ารหัสไม่ใช่สกุลเงินที่มีอำนาจสูงสุดแต่เป็นสกุลเงินรองที่มีอำนาจอธิปไตย . สิ่งนี้สวนทางกับแนวคิดต่อต้านเงินเฟ้อและไม่ไว้วางใจเมื่อสกุลเงินดิจิตอลถือกำเนิดขึ้น โลกของการเข้ารหัสลับอาจถูกรบกวนด้วยอัตราเงินเฟ้อหากธนาคารกลางสหรัฐดำเนินการจัดหาสกุลเงินที่ไม่ จำกัด นี่เป็นความกังวลที่ซ่อนอยู่ในโลกการเข้ารหัสในปัจจุบัน: ฐานรากใต้อาคารสูงยังคงมีเงาของเงินเฟ้อเฟด

หากเราคิดว่าการเป็นฮ่องกงไม่ใช่เป้าหมายของโลกที่เข้ารหัส และถ้าเราตระหนักถึงลักษณะอำนาจอธิปไตยของสกุลเงินที่เข้ารหัส สกุลเงินทั่วไปในโลกที่เข้ารหัสควรมีนโยบายการเงินที่เป็นอิสระของตนเอง ซึ่งวางทับบนธรรมชาติ แอตทริบิวต์กระแสเงินทุนอิสระของตลาดที่เข้ารหัส ดังนั้นสกุลเงินประเภทนี้ควรหลีกเลี่ยงการผูกติดกับสกุลเงินคำสั่งใด ๆ ในโลกแห่งความเป็นจริง (ละทิ้งอัตราแลกเปลี่ยนคงที่) มิฉะนั้นจะกลายเป็นข้าราชบริพารของสกุลเงินคำสั่ง

จากมุมมองนี้ Reflexer ดำเนินธุรกิจธนาคารกลางอย่างแท้จริง ในขณะที่ Circle/Tether หรือ MakerDAO ไม่ได้ดำเนินการอะไรมากไปกว่าธนาคารพาณิชย์ภายในระบบ Federal Reserve (ECB) ข้อแตกต่างระหว่าง MakerDAO และ Circle คือ MakerDAO รองรับการใช้ ETH หรืออื่นๆ สินทรัพย์พื้นเมืองที่เข้ารหัสเป็นหลักประกันเงินกู้

จุดนี้ยังได้รับการยอมรับจากกลุ่มโครงการ Stablecoin มากขึ้นเรื่อยๆ หลังจากที่ Tornado Cash ถูกลงโทษMakerDAO กำลังพิจารณานำ DAI ออกจาก USDเหตุการณ์นี้ยังก่อให้เกิดการมีส่วนร่วมของ Vitalik ผู้ก่อตั้ง Ethereum ในการอภิปราย อย่างไรก็ตาม เมื่อพิจารณาจากข้อเท็จจริงที่ว่าปัจจุบันมากกว่า 60% ของ DAI ได้รับการสนับสนุนโดย centralized stablecoins ที่ยึดกับดอลลาร์สหรัฐ ความน่าจะเป็นที่ MakerDAO จะบรรลุการแยกส่วนนี้มีน้อยมาก แม้ว่าจะสามารถทำได้ กระบวนการนี้จะเป็นหลุมเป็นบ่อมากและ ยาว.

กล่าวโดยสรุป เนื่องจากผู้ใช้ส่วนใหญ่ไม่เคยสัมผัสกับแนวคิดของ Stablecoins ที่ใช้สกุลเงิน Fiat แน่นอนว่าสิ่งนี้ทำให้เกิดอุปสรรคมากมายในการส่งเสริมกรณีการใช้งาน RAI อย่างไรก็ตาม เป็นเรื่องง่ายที่จะยึดเงินดอลลาร์ แต่เป็นการยากที่จะสร้างระบบที่มั่นคงซึ่งไม่ได้ยึดไว้กับเงินดอลลาร์ การละทิ้งการตรึงไว้กับดอลลาร์สหรัฐทำให้ Reflexer สามารถแยกตัวออกจากกฎระเบียบของสหรัฐได้อย่างสมบูรณ์ และแยกผลกระทบของนโยบายการเงินของสหรัฐที่มีต่อ Stablecoin RAI ในขณะเดียวกัน คุณลักษณะนี้ยังเป็นกลไกที่ทนทานต่อความผิดพลาดซึ่งหาได้ยากสำหรับเหรียญ Stablecoins ในโลกที่เข้ารหัสทั้งหมด

3.2.2 กระจายอำนาจอย่างสมบูรณ์

RAI มีการกระจายอำนาจอย่างสมบูรณ์ และหลักประกันเดียวที่ระบบรองรับคือ ETH และการกระจายอำนาจมาในราคา

คล้ายกับ Trilemma ของ Mundell ที่กล่าวถึงข้างต้น ในโลกของการเข้ารหัส บางคนได้เสนอเกี่ยวกับTrilemma ของ Crypto Stablecoinsกล่าวคือ ประสิทธิภาพของเงินทุน เสถียรภาพของราคา และการกระจายอำนาจของ Stablecoins ไม่สามารถเกิดขึ้นได้ในเวลาเดียวกัน ผู้เขียนเชื่อว่าการจำแนกประเภทนี้ก็สมเหตุสมผลเช่นกัน และ ESD/BAC/UST ที่พยายามจัดหาทั้งสามในเวลาเดียวกันก็สูญพันธุ์ไปในที่สุด

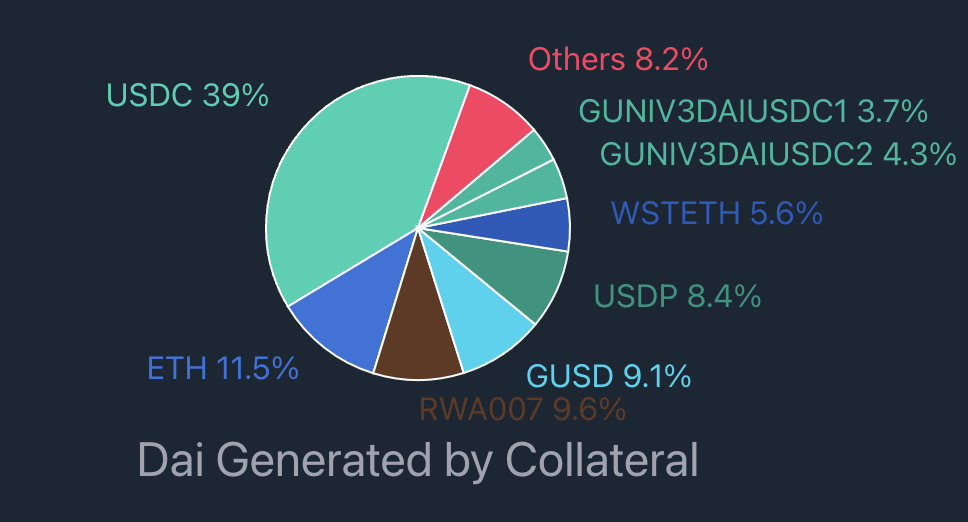

และกระบวนการพัฒนา DAI ของเหรียญ Stablecoin แบบกระจายศูนย์ที่เก่าแก่ที่สุดสามารถสะท้อนสิ่งนี้ได้เป็นอย่างดี:

คำอธิบายภาพ

DAI แหล่งข้อมูลแนวโน้มราคาย้อนหลัง Coingecko

เพื่อแก้ปัญหาเหล่านี้ MakerDAO จึงเริ่มเสนอให้ขยายแหล่งหลักประกัน (แต่แรกเริ่มไม่รวม USDC) ในเหตุการณ์ 312 ในรอบ 20 ปี เนื่องจากก๊าซสูงและสภาพคล่องต่ำในห่วงโซ่ ระบบการชำระบัญชีของ MakerDAO ไม่สามารถทำงานได้ตามปกติ ซึ่งทำให้ข้อตกลงสูญเสียไปมากกว่า 6 ล้านเหรียญสหรัฐในที่สุด มันขัดกับพื้นหลังนี้ที่ Stablecoin Vaults ซึ่งรองรับหลักประกัน USDC เพื่อสร้าง DAI เปิดตัว

คำอธิบายภาพ

ที่มาของ DAI:https://daistats.com/#/

จากตัวอย่างของ DAI เราจะเห็นว่าการแนะนำ Stablecoins อื่น ๆ ที่มีการหมุนเวียนอย่างกว้างขวางเพื่อเป็นหลักประกันสำหรับ Stablecoin ของตัวเองนั้นจะช่วยปรับปรุงสภาพคล่องของ Stablecoins ของโปรโตคอลได้อย่างมีประสิทธิภาพ ซึ่งจะทำให้ได้เสถียรภาพด้านราคาที่ดี ในขณะเดียวกัน เนื่องจากหลักประกันทั้งสองอย่าง สิ่งของและเงินกู้เป็นเหรียญที่มีเสถียรภาพ และอัตราการค้ำประกันที่มากเกินไปของระบบจะลดลงด้วย ซึ่งจะช่วยปรับปรุงประสิทธิภาพการใช้เงินทุนโดยรวมของโปรโตคอล นอกจากนี้ การแนะนำเหรียญที่มีเสถียรภาพอื่น ๆ เป็นหลักประกันยังสามารถช่วยให้โปรโตคอลเหรียญที่มีเสถียรภาพกระจายอำนาจมากขึ้น ดำเนินการสตาร์ทเย็นและการขยายตัวที่ตามมาอย่างมีประสิทธิภาพ ในบรรดา Stablecoin ในภาพด้านบนของเรานั้น มี Stablecoin ไม่กี่ตัวที่ใช้กลไกนี้ ตัวอย่างเช่น:

สินทรัพย์ Stablecoin แบบรวมศูนย์ของบัญชีหลักประกันของ FRAX นั้นมากกว่า 75% (ตามอัตราส่วน Decentraliazition ที่กำหนดโดย Frax) ด้วยกลไก AMO ที่เป็นนวัตกรรมและเชิงรุกในโปรโตคอล Stablecoin ทำให้ FRAX มีประสิทธิภาพด้านเงินทุนและราคาที่สูงมาก

Stablecoins แบบกระจายศูนย์ เช่น MIM, alUSD, DOLA, agEUR และมากกว่าครึ่งหนึ่งขององค์ประกอบหลักประกันมาจาก Stablecoins อื่น (USDT, USDC, DAI) หรือใบรับรองรายได้ Stablecoins ในโปรโตคอล DeFi อื่นๆ ด้วยวิธีนี้ ขนาดธุรกิจของพวกเขาจึงเติบโตขึ้น ค่อนข้างรวดเร็ว และราคาของ Stablecoin มักจะค่อนข้างคงที่

OUSD และ FEI (เวอร์ชันล่าสุด) สร้างขึ้นจาก Stablecoin อื่นทั้งหมด

อย่างไรก็ตาม เนื่องจาก Stablecoin ที่หมุนเวียนอย่างกว้างขวางนั้นเป็น Stablecoin แบบรวมศูนย์ทั้งหมด (DAI ยังพึ่งพา Stablecoin แบบรวมศูนย์ถึง 60%) การเลือกที่จะแนะนำพวกมันเป็นการละทิ้งการยืนหยัดในการกระจายอำนาจ หาก USDC ตัดสินใจแบนบัญชีของข้อตกลงด้านบนบางส่วน หรือแบนบัญชีของ DAI จะมีผลเสียร้ายแรงต่อข้อตกลง Stablecoin ข้างต้น

UST และบริษัทอื่น ๆ จำนวนมากที่ล่มสลายเลือกประสิทธิภาพเงินทุนขั้นสูงสุด พวกเขาอนุญาตให้ผู้ใช้ใช้สินทรัพย์แบบกระจายศูนย์เพื่อสร้างเหรียญที่มีเสถียรภาพ ในช่วงวงจรตลาดกระทิง วิธีนี้ง่ายกว่าในการส่งเสริมความก้าวหน้าทางธุรกิจ แต่ราคาก็เท่ากับราคาของ เหรียญ Stablecoins ไม่สามารถรักษาเสถียรภาพได้ในระหว่างวัฏจักรตลาดหมี ซึ่งนำไปสู่การล่มสลายของระบบทั้งหมด

Stablecoin แบบกระจายศูนย์แบบเก่าอีกตัว sUSD ที่ออกโดย Synthetix เลือกเสถียรภาพของราคา ส่วนใหญ่แล้ว ช่วงความผันผวนของราคาของ sUSD จะผันผวนภายใน 1% ของ $1 แต่ราคานั้นมีประสิทธิภาพการใช้เงินทุนต่ำมาก (อัตราการจำนองเกิน 500% ตลอดทั้งปี)

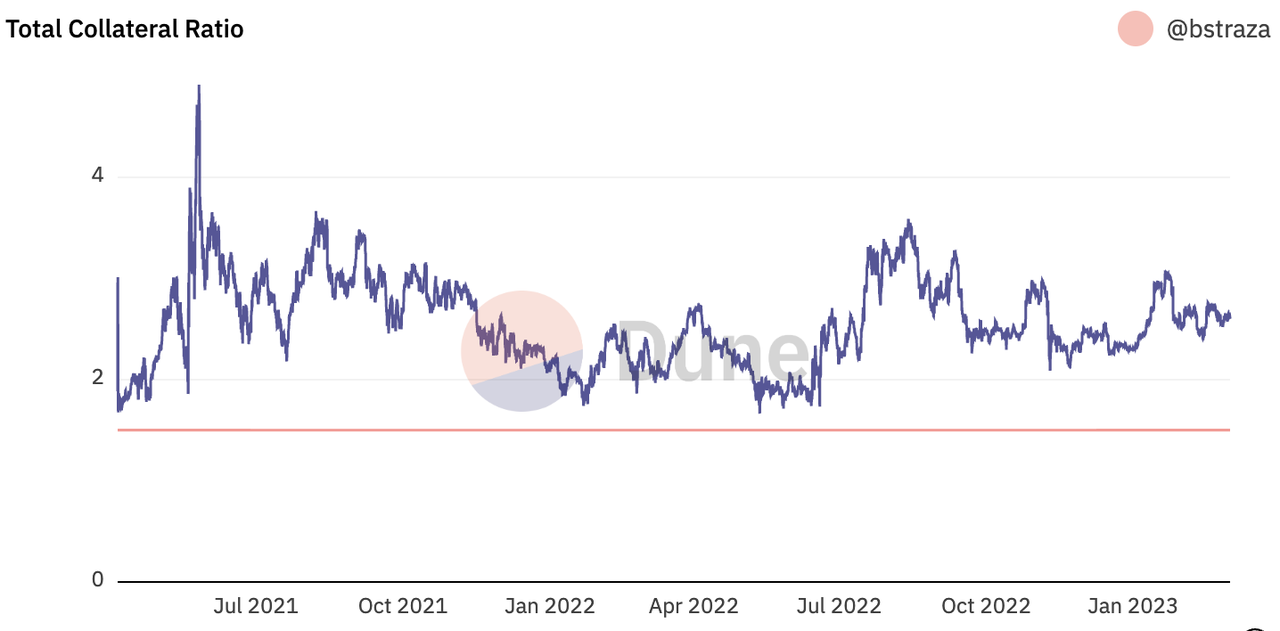

LUSD ซึ่งเปิดตัวเมื่อวันที่ 21 เมษายน ใช้กลไกใหม่ (สำหรับกลไก Liquity โปรดดูที่สภาพคล่อง: ดาวรุ่งในตลาด Stablecoinคำอธิบายภาพ

คำอธิบายภาพ

ที่มาของการเปลี่ยนแปลงอัตราการจำนองของระบบ Liquity https://dune.com/bstraza/Liquity-Protocol

RAI ที่เรามุ่งเน้นในบทความนี้มีความคล้ายคลึงกับ LUSD ด้วยกลไกที่ยอดเยี่ยม ราคาของ RAI มีราคาค่อนข้างคงที่ในช่วงกว้าง นอกจากนี้ อัตราการค้ำประกันเกินยังผันผวนที่ 300% ถึง 400% ตลอดทั้งปี

สำหรับ Stablecoin แบบกระจายศูนย์ เป็นเรื่องง่ายที่จะเลือกที่จะแนะนำสินทรัพย์แบบรวมศูนย์มากขึ้น แต่เป็นการยากที่จะสร้างระบบ Stablecoin บนพื้นฐานของการกระจายอำนาจอย่างสมบูรณ์ การละทิ้งประสิทธิภาพด้านเงินทุนที่มากขึ้นและราคาที่มีเสถียรภาพมากขึ้นคือราคาที่ Reflexer จ่ายสำหรับการกระจายอำนาจและการต่อต้านการเซ็นเซอร์

3.2.3 การกำกับดูแลขั้นต่ำ

คุณลักษณะที่สำคัญที่สุดของ RAI คือการกระจายอำนาจ/ความไม่ไว้วางใจ

ในปัจจุบัน ฟังก์ชัน "การกำกับดูแล" ทั่วไปของโทเค็นโปรโตคอล DeFi ยังคงเป็น "กฎของมนุษย์" ในสาระสำคัญ เมื่อพิจารณาจากกระบวนการกำกับดูแลที่แท้จริงของโครงการเหล่านี้ด้วยโทเค็นการกำกับดูแล นอกเหนือจากการมีส่วนร่วมในการกำกับดูแลที่ต่ำมากของผู้ถือโทเค็นแล้ว ระบอบคณาธิปไตยในการกำกับดูแลที่หลีกเลี่ยงไม่ได้ยังเป็นปัญหาสำคัญในรูปแบบการกำกับดูแลปัจจุบัน (ประเด็นนี้ถูกกล่าวถึงในชุมชน Uniswap บน cross-chain สะท้อนให้เห็นอย่างสมบูรณ์ในการอภิปรายด้านธรรมาภิบาลว่าควรเลือกสะพานข้ามโซ่ใดสำหรับ BNB Chain)

ในการออกแบบกลไก RAI ไม่ไว้วางใจ Federal Reserve และไม่ไว้วางใจ "คน" ใด ๆ หนึ่งในหลักการชี้นำหลักคือแนวคิดของการกำกับดูแลขั้นต่ำ RAI เชื่อว่าควรเป็นแบบอัตโนมัติและพึ่งพาตนเองได้มากที่สุดเท่าที่จะเป็นไปได้ โดยปราศจากการพึ่งพาภายนอก เป้าหมายสูงสุดคือการปราศจากการกำกับดูแลเหมือนโครงการ Stablecoin อื่นอย่าง Liquity

แต่ละโมดูลในโปรโตคอล Reflexer มีรายละเอียดโรดแมปการกำกับดูแลขั้นต่ำด้วยเป้าหมายที่จะทำให้ RAI เป็นระบบอัตโนมัติและปราศจากการกำกับดูแลในอีกไม่กี่ปีข้างหน้า ในที่สุด RAI ก็หวังที่จะไปถึงสถานะที่ชั้นการกำกับดูแลจะไม่ควบคุมหรืออัปเกรดสัญญาหลักส่วนใหญ่ของ RAI

ในเดือนสิงหาคมปีที่แล้ว ธรรมาภิบาลขั้นต่ำของ RAI มาถึงแล้วระยะที่สองของเป้าหมาย. FLX โทเค็นการกำกับดูแลของ RAI จะค่อยๆ ลดอำนาจของตัวเองเมื่อเวลาผ่านไปจนกว่าหน้าที่หลักจะกลายเป็น: ทำหน้าที่เป็นผู้ให้กู้ระบบที่เป็นทางเลือกสุดท้ายในกรณีที่เกิดการล้มละลาย (เช่น การรักษา "การประมูลหนี้" ไว้)

สรุป

สรุป

โดยสรุป เราเชื่อว่าแม้ว่าในแง่ของตัวบ่งชี้เพื่อวัดระดับการพัฒนาของธุรกิจสกุลเงินที่มีเสถียรภาพ เช่น มูลค่าตลาดของสกุลเงินที่มีเสถียรภาพ จำนวนผู้ถือครองสกุลเงิน และปริมาณธุรกรรม RAI ยังตามหลัง DAI และ FRAX อยู่มาก ปัจจุบันเป็นเหรียญ Stablecoin แบบกระจายอำนาจอันดับต้น ๆ แต่ด้วยลักษณะของการยึดสกุลเงินที่ไม่ถูกกฎหมาย การกระจายอำนาจอย่างสมบูรณ์ และแนวคิดของการกำกับดูแลขั้นต่ำ RAI มีข้อได้เปรียบที่ไม่เหมือนใครเหนือโครงการสกุลเงินชั้นนำที่มีเสถียรภาพเหล่านี้

ดังที่ Vitalik ผู้ก่อตั้ง Ethereum กล่าวไว้ว่า “RAI รวบรวม “ประเภทในอุดมคติ” บริสุทธิ์ของ Stablecoin อัตโนมัติที่มีการค้ำประกันซึ่งสนับสนุนโดย ETH เท่านั้น

RAI better exemplifies the pure “ideal type” of a collateralized automated stablecoin, backed by ETH only.

RAI รวบรวม "ประเภทในอุดมคติ" ของ Stablecoin อัตโนมัติที่มีหลักประกันมากกว่า ETH เท่านั้น

อนาคตที่ RAI หวังว่าจะบรรลุคือ "ระบบสกุลเงินอิเล็กทรอนิกส์แบบเพียร์ทูเพียร์โดยไม่ไว้วางใจบุคคลที่สาม" ซึ่งเป็นเรื่องเล่าที่ใหญ่ที่สุดในตลาดการเข้ารหัสทั้งหมด

3.3 การวิเคราะห์โมเดลโทเค็น

3.3.1 ฟังก์ชันโทเค็น

โทเค็นการกำกับดูแลของ Reflexer คือ FLX ซึ่งมีกรณีการใช้งานหลักสองกรณี:

บัฟเฟอร์ของ RAI: คล้ายกับ MakerDAO ระบบ RAI จะดำเนินการประมูลส่วนเกินและหนี้ หากระบบสูญเสียเงิน ระบบจะผลิตเหรียญและประมูล FLX โดยอัตโนมัติเพื่อรักษาผลประโยชน์ของผู้ถือ RAI เมื่อมีส่วนเกินในระบบ RAI ส่วนเกินสามารถประมูลผ่าน FLX ได้ในราคาส่วนลด และ FLX ที่ใช้ไปในการประมูลจะถูกทำลาย จำนวนสะสมของ FLX ที่ถูกเผาไหม้จนถึงตอนนี้คือ 25,057

ธรรมาภิบาล: แม้ว่าในวิสัยทัศน์ของ Reflexer Finance เป้าหมายของ RAI คือการลดธรรมาภิบาลให้เหลือน้อยที่สุด แต่ก็ยังมีหลายสิ่งหลายอย่างที่ต้องการการมีส่วนร่วมของมนุษย์ในระหว่างกระบวนการพัฒนาโปรโตคอล (โดยเฉพาะในช่วงแรก) และผู้ถือครอง FLX จะรับหน้าที่ในการกำกับดูแล

3.3.2 การกระจายโทเค็นและการปลดล็อค

จำนวนรวมของ FLX คือ 1 ล้าน และการแจกจ่ายมีดังนี้:

35% ของ FLX ถูกจัดสรรให้กับมูลนิธิ และ FLX จะถูกนำไปใช้ในการพัฒนาโปรโตคอลเป็นหลัก เช่น รางวัลการขุดสภาพคล่องเพื่อกระตุ้นสภาพคล่องและความปลอดภัยของ RAI โครงการเงินช่วยเหลือต่างๆ (เงินช่วยเหลือ) เป็นต้น

0.687% ของ FLX ทั้งหมดได้รับการจัดสรรไปยังที่อยู่ที่โต้ตอบกับ Proto RAI ก่อนหน้านี้

Airdrops ไปยัง RAI minters และ RAI-ETH LP จะจ่ายจากโทเค็นเหล่านี้ด้วย

FLX ทั้งหมด 35.69% ถูกจัดสรรให้กับนักลงทุน/ผู้สนับสนุนรายแรก:

21% ของ FLX จะถูกจัดสรรให้กับผู้สนับสนุนรายแรก โทเค็นถูกล็อคเป็นเวลา 1 ปีและเผยแพร่เชิงเส้นภายใน 1 ปีถัดไป

11.3% ของ FLX ถูกจัดสรรให้กับนักลงทุน Reflexer Labs โทเค็นจะถูกล็อคเป็นเวลา 1 ปีและเผยแพร่เชิงเส้นในอีก 1 ปีข้างหน้า

3.39% ของ FLX จะถูกจัดสรรให้กับ DAO ที่ฟักตัว Reflexer และโทเค็นจะถูกล็อคเป็นเวลา 1 ปีและปล่อยเชิงเส้นภายใน 1 ปีข้างหน้า

มีการจัดสรรโทเค็นทั้งหมด 29.31% ให้กับทีม:

20% ของ FLX ถูกจัดสรรให้กับทีมและที่ปรึกษา และโทเค็นจะถูกล็อคเป็นเวลา 1 ปีและเผยแพร่เชิงเส้นภายใน 1 ปีข้างหน้า

9.31% ของ FLX จะถูกจัดสรรโดยตรงไปยัง Reflexer Labs โดยไม่มีข้อจำกัดในการล็อค

(หมายเหตุ: เวลาล็อกอัพข้างต้นคำนวณจากวันที่ 15 เมษายน 2021)

จนถึงตอนนี้ ตามข้อมูลของ Coingecko ยอดจำหน่าย FLX อยู่ที่ 653,309 ชิ้น คิดเป็น 67% ของยอดจำหน่าย จำนวนสะสมของ FLX ที่ถูกทำลายคือ 25,057 ชิ้น

3.4 ความเสี่ยง

ความเสี่ยงของ RAI รวมถึง:

ความเสี่ยงของ PMF: การยอมรับของ Stablecoins ที่ผูกมัดด้วยสกุลเงินที่ไม่ใช่ Fiat ต่ำในด้านผู้ใช้

มีปัจจัยต่อต้านมากมายในด้านการตลาด:

การใช้ ETH เป็นหลักประกันเท่านั้นที่จะส่งผลต่อการส่งเสริม RAI ในด้านผู้ใช้

แนวคิดของการกำกับดูแลขั้นต่ำทำให้การดำเนินการของทีมน้อยลง

จำนวนโทเค็น FLX ที่สงวนไว้สำหรับสิ่งจูงใจของโปรโตคอลมีเพียง 160,000 เท่านั้น ตามราคาปัจจุบันที่น้อยกว่า 2 ล้านดอลลาร์สหรัฐ สิ่งจูงใจสำหรับการส่งเสริมกรณีการใช้งานในภายหลังอาจไม่เพียงพอ

ความเสี่ยงของทีม: เกือบหนึ่งปีหลังจากผู้ร่วมก่อตั้ง Stefan จากไป ความคืบหน้าของทีมในการขยายกรณีการใช้งานและการตลาดนั้นค่อนข้างปานกลาง

ความเสี่ยงด้านรหัส: กลไก RAI นั้นแปลกใหม่และระบบควบคุมแบบออนเชนตามแนวคิด PID นั้นไม่เคยมีมาก่อนแม้ว่าจะมีประสบการณ์การทำงานที่ปลอดภัยและการตรวจสอบโดยหน่วยงานตรวจสอบรหัสเป็นเวลาสองปี แต่ความเสี่ยงนี้ก็ไม่สามารถกำจัดได้

โครงการอยู่ในวงจรการทำงานใด มันเป็นช่วงโตเต็มที่หรือช่วงเริ่มต้นและช่วงกลางของการพัฒนา?

4.1 คำถามหลักห้าข้อ

โครงการอยู่ในวงจรการทำงานใด มันเป็นช่วงโตเต็มที่หรือช่วงเริ่มต้นและช่วงกลางของการพัฒนา?

โครงการมีข้อได้เปรียบในการแข่งขันที่แข็งแกร่งหรือไม่? ความได้เปรียบในการแข่งขันนี้มาจากไหน?

โครงการมีข้อได้เปรียบในการแข่งขันที่แข็งแกร่งหรือไม่? ความได้เปรียบในการแข่งขันนี้มาจากไหน?

โครงการไม่มีความได้เปรียบในการแข่งขันที่ชัดเจน และข้อมูลทางธุรกิจยังตามหลัง Liquity ซึ่งเป็นโครงการ Stablecoin แบบกระจายอำนาจชั้นนำในแนวทางนี้

ตรรกะการลงทุนระยะยาวของโครงการมีความชัดเจนหรือไม่? เป็นไปตามแนวโน้มทั่วไปของอุตสาหกรรมหรือไม่?

ตรรกะการลงทุนระยะยาวของโครงการมีความชัดเจนหรือไม่? เป็นไปตามแนวโน้มทั่วไปของอุตสาหกรรมหรือไม่?

อะไรคือตัวแปรหลักในการดำเนินงานของโครงการ? ปัจจัยนี้หาปริมาณและวัดได้ง่ายหรือไม่?

อะไรคือตัวแปรหลักในการดำเนินงานของโครงการ? ปัจจัยนี้หาปริมาณและวัดได้ง่ายหรือไม่?

โครงการจะจัดการและควบคุมอย่างไร? ระดับ DAO เป็นอย่างไร?

โครงการจะจัดการและควบคุมอย่างไร? ระดับ DAO เป็นอย่างไร?

4.2 ระดับการประเมินมูลค่า

4.2 ระดับการประเมินมูลค่า

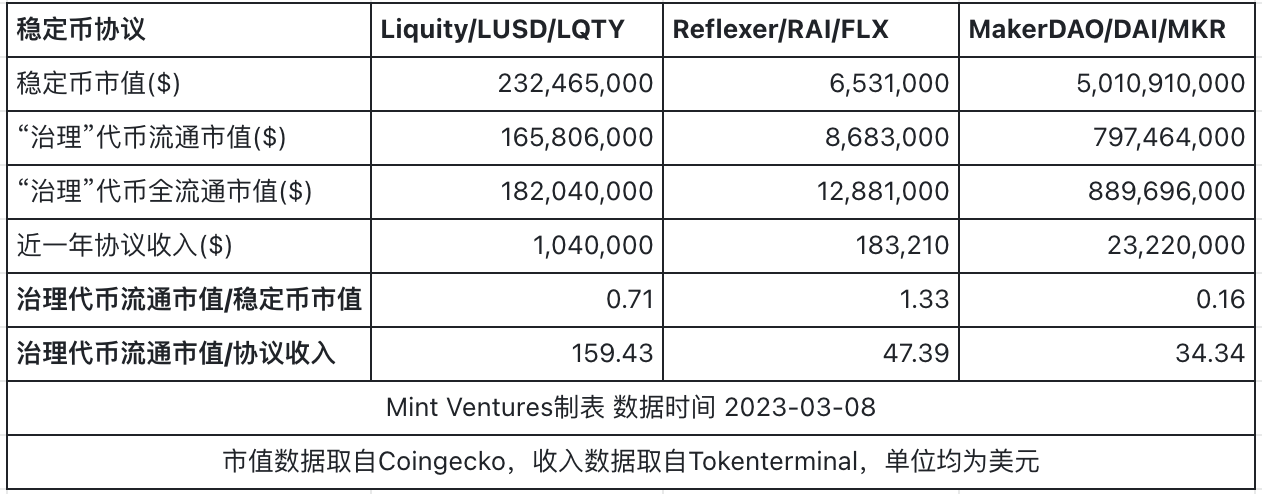

ในบรรดาโครงการที่เราระบุไว้ในส่วนที่ 3.2 เหรียญที่มีเสถียรภาพที่สามารถกระจายอำนาจได้อย่างเต็มที่ ได้แก่ sUSD และ LUSD แต่เป้าหมายของ sUSD ที่ออกโดย Synthetix ไม่ใช่เพื่อเป็นสกุลเงินที่มีเสถียรภาพทั่วไป แต่เป็นสกุลเงินที่มีเสถียรภาพในตราสารอนุพันธ์ ระบบการซื้อขาย สกุลเงินที่ใช้ชำระบัญชี และในไม่ช้า Synthetix จะออกสกุลเงินใหม่ที่เสถียร snxUSD ในเวอร์ชัน v3 ล่าสุดเพื่อละทิ้ง sUSD ดังนั้นเราจึงเลือก Liqutiy เป็นการเปรียบเทียบการประเมินมูลค่าของ Reflexer เท่านั้น นอกจาก Liquity แล้ว เรายังเลือก MakerDAO ซึ่งปัจจุบันเป็นโปรโตคอล Stablecoin แบบกระจายอำนาจที่มีอิทธิพลมากที่สุดเป็นข้อมูลอ้างอิง

ในความเป็นจริง Liquity และ Reflexer มีความคล้ายคลึงกันหลายประการ นอกเหนือจากการเลือกเฉพาะสินทรัพย์ที่มีการกระจายอำนาจอย่างกว้างขวางที่สุด ETH เป็นหลักประกัน พวกเขายังเชื่อในแนวคิดของการไม่มีธรรมาภิบาล/การกำกับดูแลขั้นต่ำ ซึ่งจะช่วยลดผลกระทบของธรรมาภิบาลของมนุษย์ต่อการกระจายอำนาจ เป็นตัวแทนของ Stablecoin แบบกระจายอำนาจที่บริสุทธิ์ที่สุดบนเครือข่าย Ethereum

ในแง่ของการเปรียบเทียบมูลค่า ในแง่หนึ่ง เราตรวจสอบความสัมพันธ์ของมูลค่าตลาดระหว่างโทเค็น "การกำกับดูแล" และ Stablecoins เพื่อวัดขนาดของ Stablecoins ที่โทเค็น "การกำกับดูแล" สามารถ "ควบคุม" ได้ ในทางกลับกัน เนื่องจาก LQTY, FLX และ MKR อาจบันทึกรายได้จากโปรโตคอล และเราสามารถตรวจสอบแนวคิดคล้าย P/S ของมูลค่าตลาดการหมุนเวียนของโทเค็นการกำกับดูแล/รายได้จากโปรโตคอลได้อย่างง่ายดาย เพื่อเปรียบเทียบความสามารถในการดักจับรายได้ ผลการเปรียบเทียบแสดงในรูปด้านล่าง:

จากมุมมองของมาตราส่วนสกุลเงินที่มีเสถียรภาพ การประเมินมูลค่าของ FLX นั้นสูงกว่ามูลค่าของ LQTY และมูลค่าตลาดปัจจุบันของ FLX นั้นสูงกว่ามูลค่าของ RAI มาก นอกจากนี้ โดยไม่คำนึงถึง FLX หรือ LQTY การประเมินมูลค่าของตัวบ่งชี้นี้สูงกว่าของ MKR มาก ซึ่งยังแสดงให้เห็นถึงระดับพรีเมียมที่ตลาดวางไว้บน Stablecoin ที่มีการกระจายอำนาจอย่างเต็มที่

จากมุมมองของความสามารถในการดักจับรายได้ การประเมินมูลค่า P/S ของ FLX นั้นต่ำกว่าการประเมินของ LQTY มากและใกล้เคียงกับการประเมินมูลค่าของ MKR

การประเมินมูลค่าที่สูงเกินจริงของ LQTY นอกเหนือจากค่าสภาพคล่องที่ Binance นำมาให้ ยังเกี่ยวข้องกับโครงสร้างค่าธรรมเนียมของ LQTY LQTY ไม่สามารถได้รับประโยชน์จากขนาดของ LUSD แต่จะได้รับประโยชน์จากการสร้างใหม่และการไถ่ถอน LUSD เท่านั้น

นอกจากนี้ จำเป็นต้องพิจารณาว่าแม้ว่าข้อตกลง MakerDAO จะสร้าง "รายได้" จำนวนมาก แต่ "ค่าใช้จ่าย" ก็ยังคงสูงเนื่องจากค่าใช้จ่ายในการดำเนินงานที่สูง และ "กำไร" ที่แท้จริงของข้อตกลงนั้นติดลบ ผู้ถือ MKR กล่าวอีกนัยหนึ่ง แม้ว่า P/S จะต่ำ แต่ P/E ก็เป็นลบ ซึ่งอธิบายถึงการประเมินมูลค่าของ MKR ที่ต่ำเกินไปจากมุมมองของ P/S

โดยสรุป เราสรุปได้ว่าจากมุมมองของ P/S Reflexer มีการประเมินมูลค่าที่ต่ำกว่า Liquity ซึ่งเป็น Stablecoin แบบกระจายศูนย์อย่างสมบูรณ์บนเครือข่าย Ethereum และจากมุมมองของ Stablecoin Scale Reflexer ค่อนข้างประเมินค่าสูงเกินไป

5. อ้างอิงเนื้อหา

นอกเหนือจากการอ้างอิงที่ระบุไว้ในบทความแล้ว บทความนี้ยังอ้างถึงเนื้อหาของบทความต่อไปนี้:

Ameen Soleimani:Announcing MetaCoin — The Governance-Minimized Decentralized Stablecoin

https://ethresear.ch/t/announcing-metacoin-the-governance-minimized-decentralized-stablecoin/6897

Ameen Soleimani:a-money-god-raises-rai-is-live-on-ethereum-mainnet

https://ameensol.medium.com/a-money-god-raises-rai-is-live-on-ethereum-mainnet-f 9 aff 2b 1 d 331

Adam Cochran:Why MetaCartel Ventures is investing in Reflexer Labs

Vitalik :Two thought experiments to evaluate automated stablecoins

https://vitalik.eth.limo/general/2022/05/25/stable.html

Dankrad Feist:RAI — one of the coolest experiments in crypto

https://dankradfeist.de/ethereum/2023/01/31/rai-crypto-experiment.html

The stablecoin trillema https://stablecoins.wtf/resources/the-stablecoin-trillema

https://community.reflexer.finance/t/dao-integrations-lead-proposal/282