ช่วงเวลาที่ Lehman ทำซ้ำ? ดูจุดเริ่มต้นและจุดสิ้นสุดของวิกฤตสภาพคล่องของธนาคารใน Silicon Valley

ชื่อเรื่องเดิม: "SVB Incident Analysis (Macro Research Diary)"

แหล่งที่มาดั้งเดิม:

แหล่งที่มาดั้งเดิม:วิสเบิร์ก

หลังจากตื่นนอนในเช้าวันนี้ เพื่อนร่วมงานหลายคนส่งข้อมูลเกี่ยวกับ SVB มาให้ฉัน

พูดตามตรง เป็นเรื่องยากมากสำหรับคนเพียงไม่กี่คนที่จะติดตามความเสี่ยงของระบบการเงินในเขตดอลลาร์สหรัฐฯ ด้วยความถี่สูง ภายใต้สมมติฐานของการเข้มงวดอย่างเข้มงวดของเฟด ผู้เขียนได้ทำงานเตรียมการมากมายสำหรับความเสี่ยง การติดตาม. พื้นที่ย่อยที่น่าสนใจคืออสังหาริมทรัพย์เพื่อการพาณิชย์ (CRE) CLO และสำรองเพียงพอสำหรับธนาคารขนาดกลางและขนาดย่อมทั้งหมดนี้ติดตามตอนที่ผมทำวิจัยเกี่ยวกับระบบธนาคารเงาก่อนเกิดโรคระบาด ขณะเดียวกัน ผมต้องจับตาดูการออกตราสารหนี้ของสหรัฐฯและสถานการณ์สินเชื่อใน H.8 ในช่วงหัวเลี้ยวหัวต่อนี้ทำให้ผม รู้สึกเหนื่อย...

การขาดการติดตามอย่างต่อเนื่องทำให้ยากที่จะให้มุมมองที่ชัดเจนในระยะสั้น ดังนั้น ในกรณีของ SVBชื่อระดับแรก

เริ่มต้นด้วยเอกสารสาธารณะของบริษัท

ก่อนอื่นต้องขอขอบคุณสื่อมวลชนที่ปล่อยให้งานแพร่ออกไป แต่ทั้งนี้ ต้องดูลักษณะเดิมของงานก่อนอื่น ให้หลีกเลี่ยงแหล่งที่มาของสื่อและมุมมองที่หลากหลายไปที่หน้านักลงทุนสัมพันธ์ของ Silicon Valley Bank (SVB) เพื่อค้นหาประกาศที่เกี่ยวข้องและข้อมูล PPT ประจำวัน

ข้อมูลหน้านี้มีภาพรวมทั้งหมดของข้อเท็จจริง

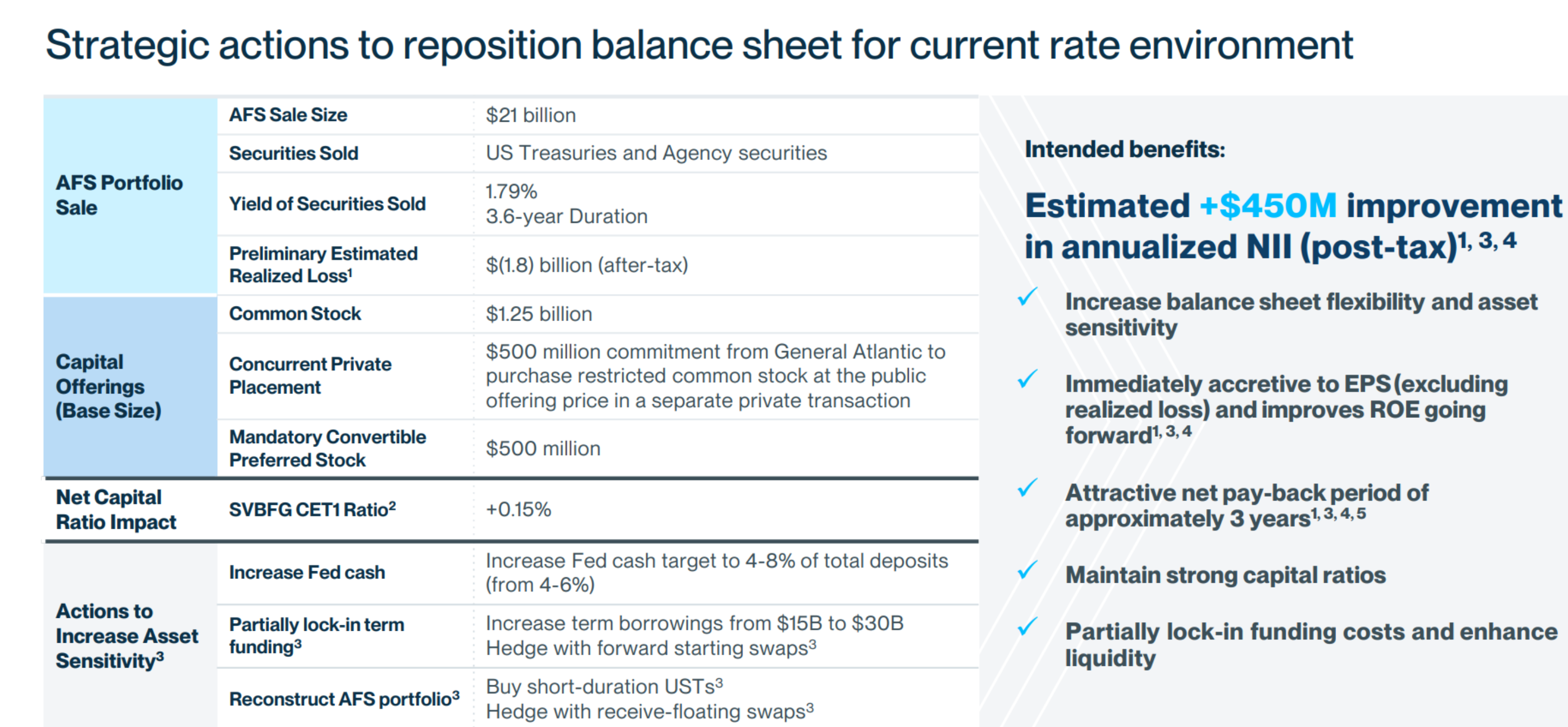

- โปรแกรม SVBขาย US Treasuries/MBS ในพอร์ตสินทรัพย์ทางการเงินเผื่อขาย (AFS) ด้วยขนาดการขาย 21 พันล้านเหรียญสหรัฐ

- ส่วนนี้ขายแล้วครับสินทรัพย์มีระยะเวลา 3.6 ปี และให้ผลตอบแทน 1.79%. การขายจะส่งผลให้1.8 พันล้านเหรียญสหรัฐผลขาดทุนหลังหักภาษี

- ผ่านรูปแบบต่างๆ ของการจัดหาเงินทุนระดมทุนได้ 2.25 พันล้านดอลลาร์。

- การดำเนินการแบบรอบเดียวเป็นประโยชน์ต่ออัตราส่วนความเพียงพอของเงินกองทุนของตนเอง และในขณะเดียวกันเปลี่ยนกลยุทธ์สินทรัพย์และหนี้สินของคุณให้ตรงกับสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในปัจจุบันชื่อระดับแรกNII。

ความคิดของนักลงทุนจำเป็นต้องได้รับการตรวจสอบ

การตีความเชิงลบของนักลงทุนเกี่ยวกับเหตุการณ์นี้นั้นเรียบง่ายและหยาบคายมาก:

- ขายสินทรัพย์ =ซื้อสูงและขายต่ำ, สินทรัพย์ตราสารหนี้ที่ถูกซื้อที่จุดสูงสุดในช่วงที่อัตราดอกเบี้ยต่ำจะถูกขายหลังจากราคาตลาดตกลง

- ทำไมทนไม่ได้ ในเมื่อได้เมื่อหมดอายุ? อธิบายฝั่งหนี้ทนไม่ได้เพราะต้นทุนของฝั่งหนี้สูงขึ้นตามการปรับขึ้นดอกเบี้ยของเฟด

- ในขณะเดียวกันกับวุฒิภาวะที่ไม่ตรงกันเสียทรัพย์หนีหนี้สิน+แพงขึ้นการจัดหาเงินทุนเป็นการบ่งชี้ถึงการขาดเงินที่เป็นไปได้

- ตลาดหลักมีความล่อแหลมอยู่แล้ว, ลูกค้าส่วนใหญ่เป็นบริษัทเกี่ยวกับเทคโนโลยีชั้นสูงและการแพทย์ซึ่งจำเป็นต้องผลาญเงิน

ที่นี่เราต้องทำให้ชัดเจนว่าปัญหาของอุตสาหกรรมการเงินไม่เคยเกิดขึ้นจากวุฒิภาวะที่ไม่ตรงกันเพราะการเงินเป็นเรื่องของวุฒิภาวะที่ไม่ตรงกันสำหรับธนาคาร สิ่งที่ยุ่งยากนั้นง่ายมาก - คุณเพียงแค่ได้รับรายได้น้อยลงจากฝั่งสินทรัพย์อีกทั้งเนื่องจากเฟดขึ้นอัตราดอกเบี้ยและถูกบังคับให้ต้องจ่ายอัตราดอกเบี้ยสูงให้กับลูกค้า โมเดลธุรกิจนี้เองก็ไม่สมเหตุสมผลอยู่แล้วนอกจากนี้ ลูกค้าขอให้ส่งเงินมัดจำและคุณต้องส่งเงิน ในเวลานี้ คุณต้องทดสอบสภาพคล่อง (ทุนสำรอง) ของคุณคุณต้องหาคนยืมในตลาด。

จะมีปัญหากับการตีความของผู้ลงทุนหรือไม่? ไม่มีปัญหา. เพราะถ้าคุณดูที่ PPT ของ SVB พวกเขารู้ดีว่านักลงทุนกังวลอะไร:

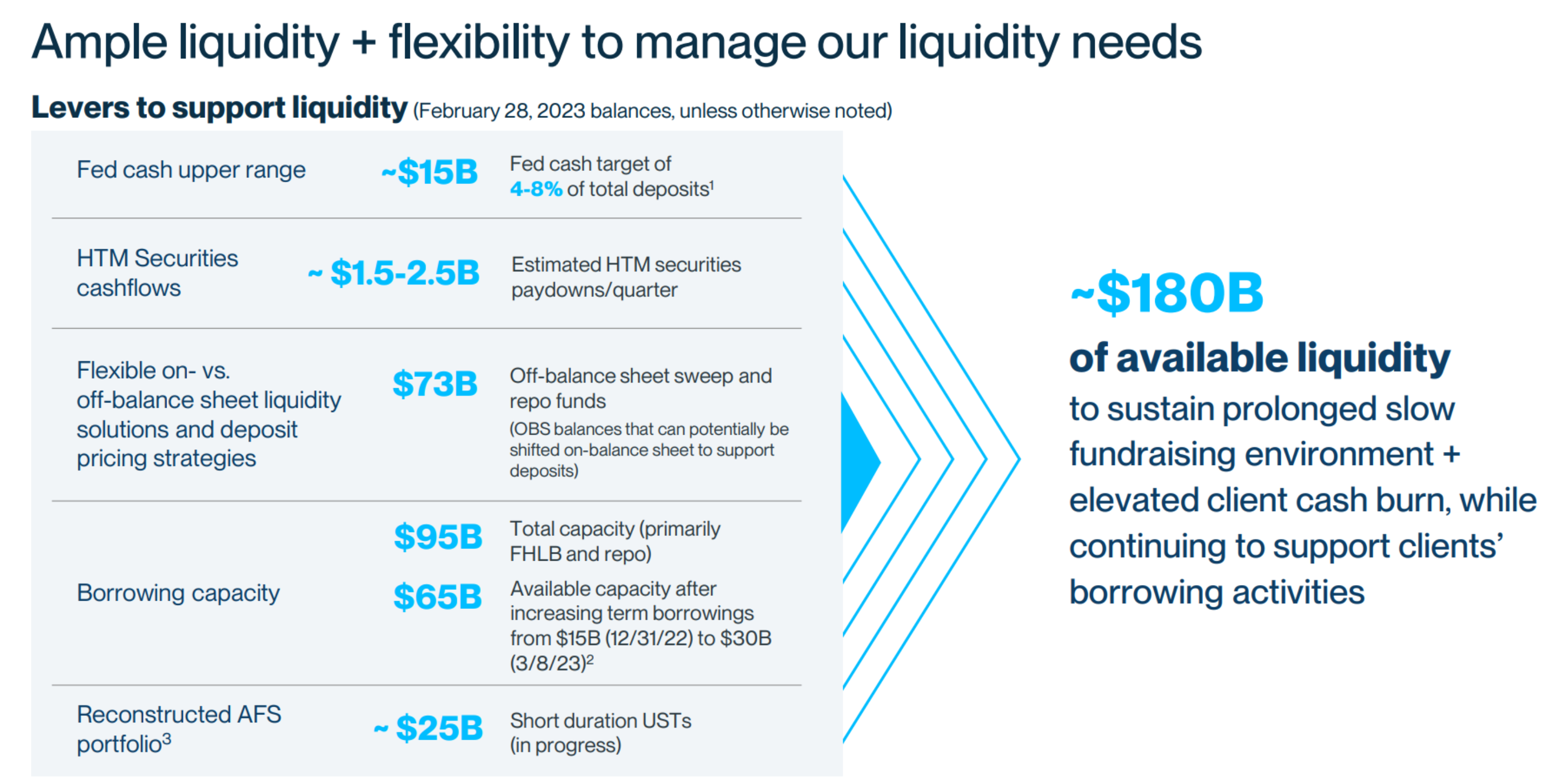

เพจนี้พยายามจะบอกอะไรคุณ?

- เรามีเงินสำรองสภาพคล่องเพียงพอ - นั่นคือเงินสำรองที่เฟด

- เนื่องจากส่วนหนึ่งของการถือครองหลักทรัพย์ของเราครบกำหนดจะมีการจ่ายเงินชดเชยให้กับเรา

- เรามีสภาพคล่องนอกงบดุล

- เราสามารถยืมจาก FHLB หรือใช้สินทรัพย์เป็นหลักประกันในการซื้อคืนทางการเงิน

- ที่แย่ที่สุด เราสามารถขายคงคลังตราสารหนี้ระยะสั้นของเราได้

- เรามีเงินสำรองทั้งหมด 180,000 ล้านเหรียญสหรัฐ และเป็นกรณีเล็กน้อยที่ต้องรับมือกับสถานการณ์เสี่ยง!

ตัวใหญ่กำลังมา?

ตัวใหญ่กำลังมา?

นักลงทุนและสื่อตนเองส่วนใหญ่กระตือรือร้นที่จะสร้าง "งานใหญ่กำลังจะมา" และจากนั้นก็มีการเชื่อมโยงเพิ่มเติมกับงาน SVB:

- ไม่ว่าลูกค้าของ SVB จะเริ่มต้นหรือไม่เรียกใช้เงินฝาก? เช่นเดียวกับฟิลด์ Crypto ก่อนหน้านี้ดอลล่าร์ แบงค์ ซิลเวอร์เกท อย่างนั้นเหรอ?การดำเนินการเกี่ยวกับเงินฝากที่นี่ไม่ได้หมายความว่าลูกค้าไปที่ธนาคารเพื่อต่อคิวเพื่อถอนเงินสด แต่ลูกค้าขอให้ SVB ส่งเงินไปยังธนาคารขนาดใหญ่ที่ปลอดภัยกว่า เช่น Chaseเมื่อลูกค้ามีคำขอถอนเงินและโอนเงิน ภาระผูกพันในการชำระเงินของธนาคารจะทำให้ต้องส่งเงิน (สำรอง) ไปยังธนาคารเป้าหมายที่ลูกค้ากำหนด ซึ่งจะเป็นแรงกดดันด้านสภาพคล่อง

- คุณภาพสินทรัพย์เครดิตของ SVB ยังเป็นที่น่าสงสัยหรือไม่? หากลูกค้าที่ฝากเงินเป็นบริษัทเทคโนโลยีบางแห่งเงินให้กู้ยืมแก่บริษัทเทคโนโลยีเหล่านี้จะมีความเสี่ยงหรือไม่?

เรายังคงพบการยืนยันใน PPT...

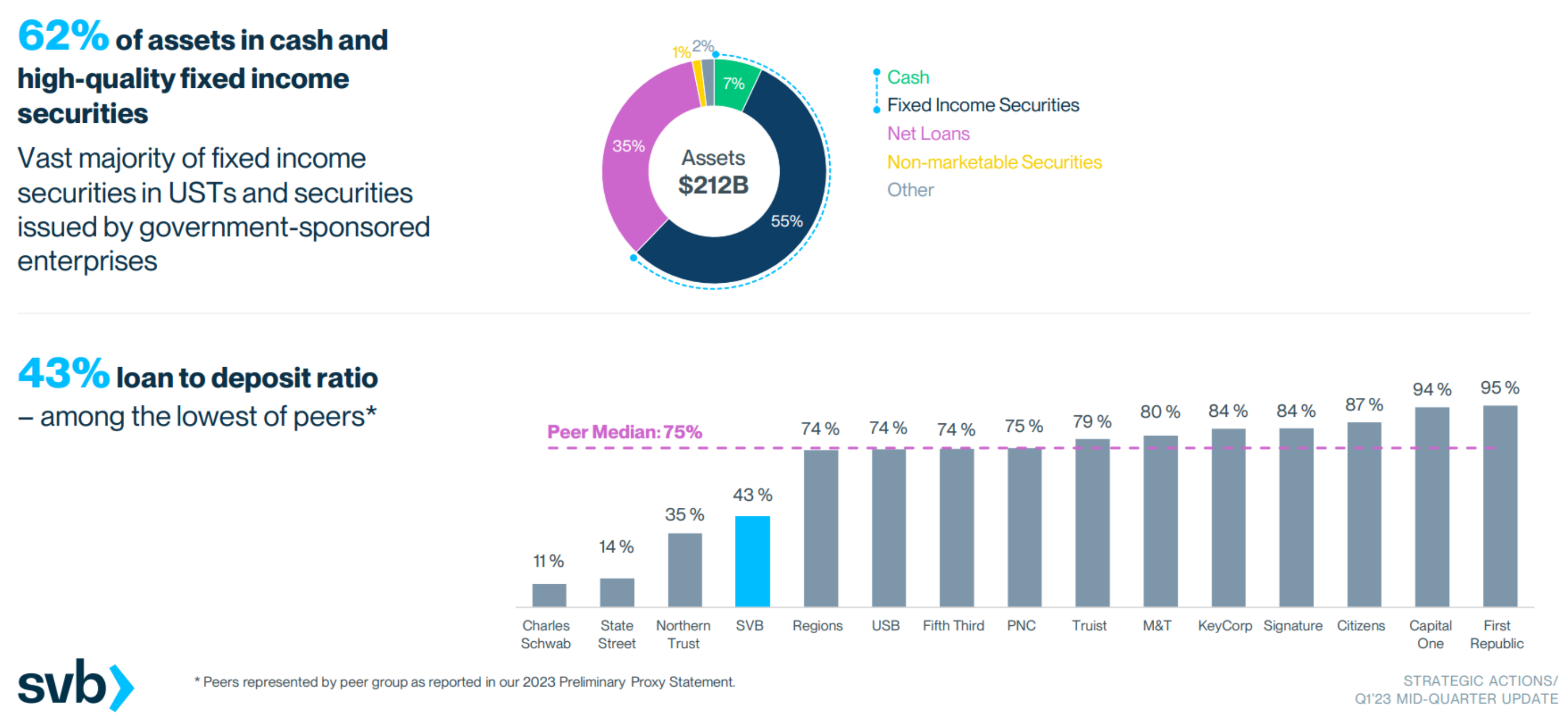

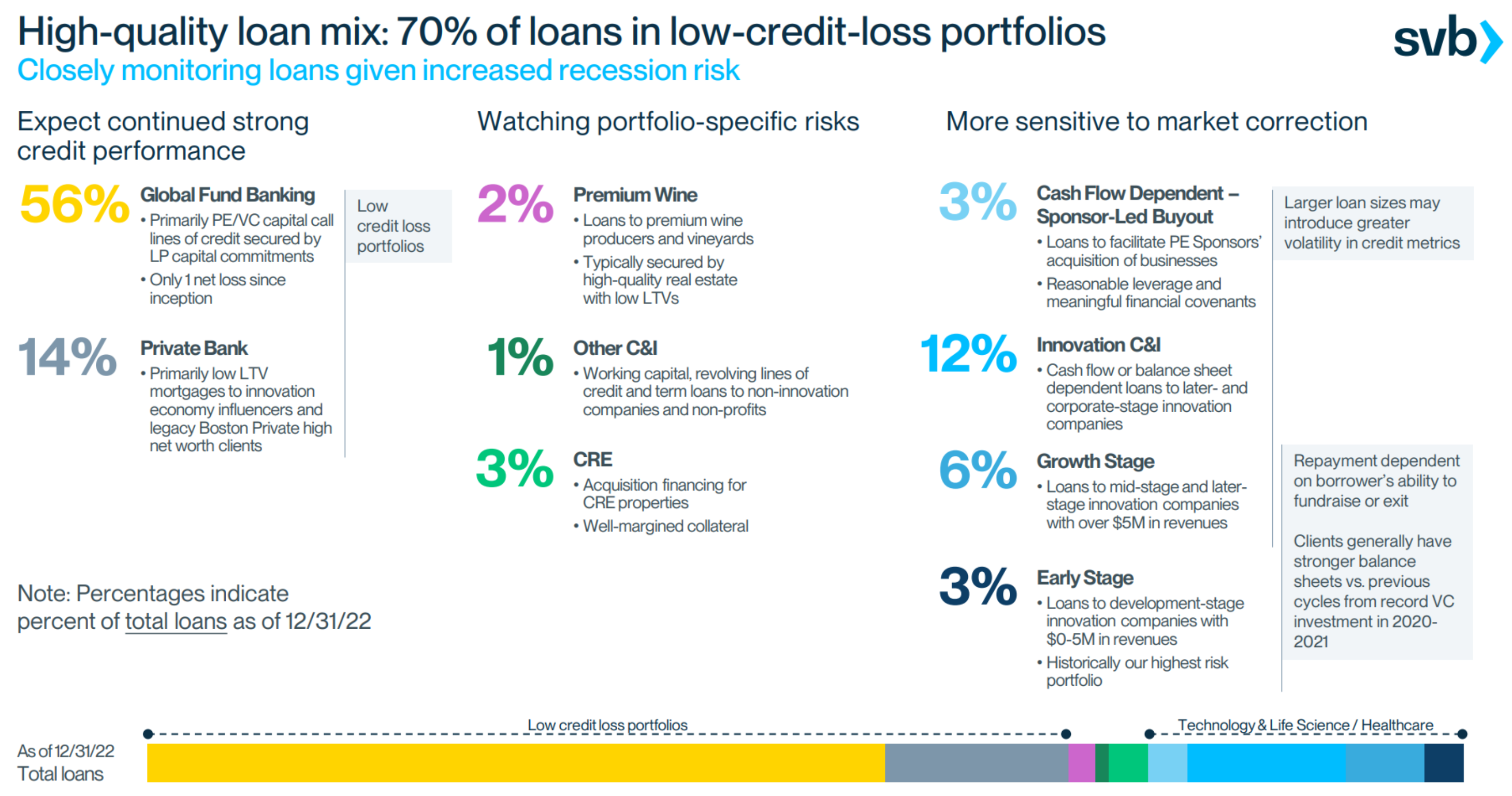

กล่าวโดยย่อคือ อัตราส่วนสินเชื่อของพอร์ตสินทรัพย์ไม่สูงนัก และเกือบ 60% ได้รับการยอมรับว่าเป็น "สินทรัพย์ที่ปลอดภัย"แต่มันเป็นการสูญเสีย

การเปิดรับสินเชื่อโดยตรงต่อเทคโนโลยีและการดูแลทางการแพทย์มีสัดส่วนน้อยกว่า 30% ของสินเชื่อ ส่วนใหญ่ให้สินเชื่อแก่ PE/VC ในตลาดหลัก

ผู้เขียนคิดว่าเป็นการกล่าวเกินจริงที่จะยืนยันว่าคุณภาพสินทรัพย์เครดิตของ SVB นั้นไม่ดีเมื่อพิจารณาจากข้อมูลโครงสร้างสินเชื่อเพียงอย่างเดียว

แต่... แรงกดดันในด้านหนี้สินนั้นมีความสำคัญอย่างเห็นได้ชัด เพราะในสภาพแวดล้อมที่สภาพคล่องตึงตัวและอัตราดอกเบี้ยสูง บริษัทจะจัดหาเงินทุนได้ยากขึ้นเรื่อย ๆ และธนาคารที่เปิดบัญชีจะได้รับเงินฝากน้อยลง ในขณะเดียวกัน องค์กรด้านเทคโนโลยีก็มีความต้องการค่าใช้จ่ายด้านทุนที่สูงมากเช่นกัน และบัญชีธนาคารของพวกเขาถูกบังคับให้ส่งเงินไปยังธนาคารอื่นในนามของลูกค้า

รูป: SVB ตระหนักดีถึงสภาพอุตสาหกรรมของลูกค้าของตนเองชื่อระดับแรก

มีอันที่ใหญ่กว่านี้ไหม?

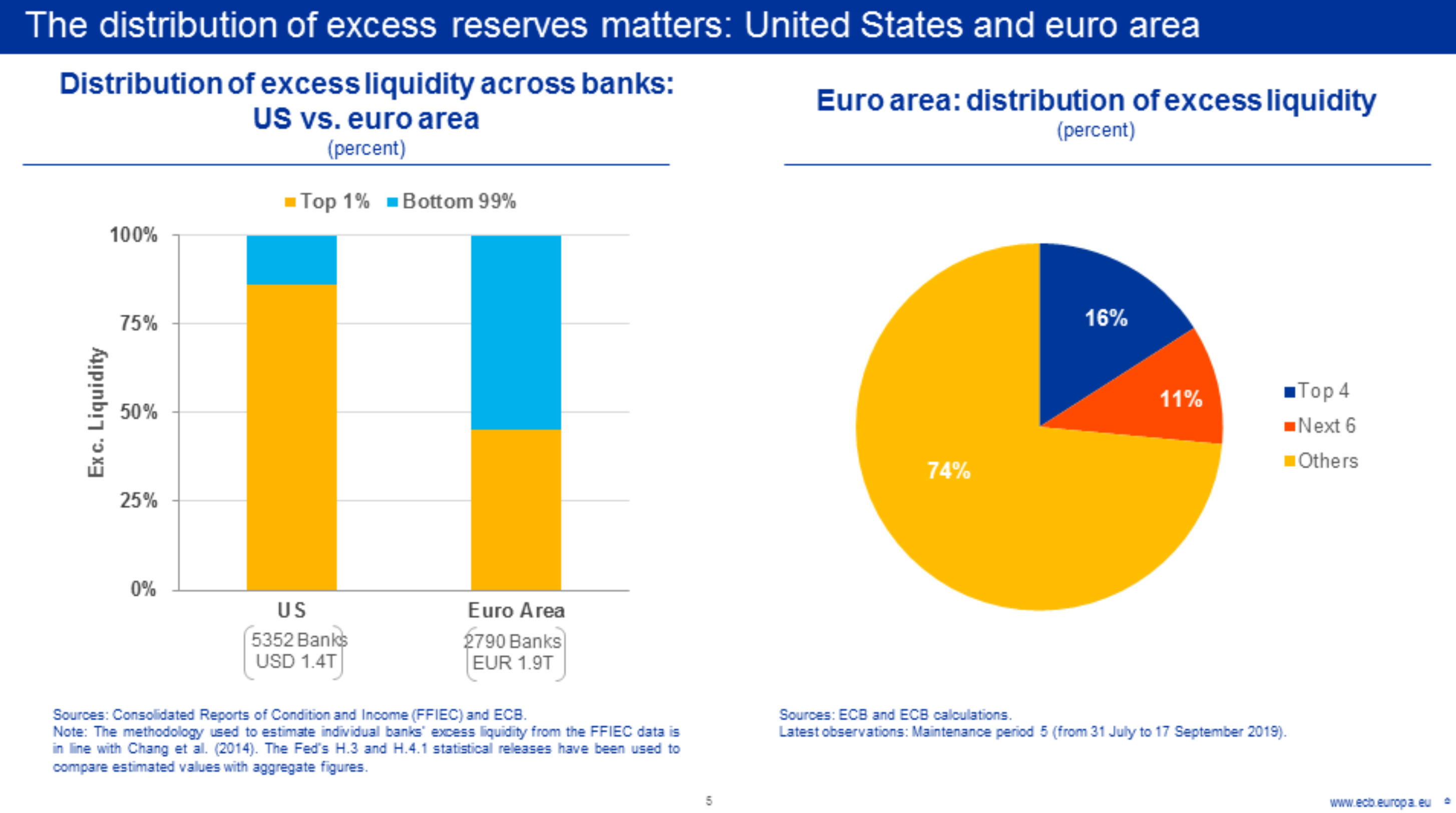

รูปภาพ:

รูปภาพ:การถือครองทุนสำรองส่วนเกินในระบบการเงินของสหรัฐอเมริกามีความเข้มข้นสูงจากข้อมูลของ Federal Deposit Insurance Corporation (FDIC) ระบุว่า86% ของทุนสำรองส่วนเกินถือโดยธนาคารสหรัฐเพียง 1% ธนาคารเพียงสี่แห่งคิดเป็น 40% ของเงินสำรองส่วนเกินทั้งหมดของสหรัฐ(สิ้นปี 2562)

ดังนั้น ตั้งแต่เฟดเปิดตัว QT ปัญหาความเพียงพอของสภาพคล่องของธนาคารขนาดกลางและขนาดย่อมก็สะท้อนอยู่ในใจของฉัน นักลงทุนได้แน่นอนติดตามสิ่งอำนวยความสะดวกหน้าต่างส่วนลดของ Fed และสิ่งอำนวยความสะดวก SRFสังเกตความต้องการสภาพคล่องเร่งด่วนในตลาดแต่โดยปกติเมื่อธนาคารกลางมาถึงขั้นตอนนี้ สถานการณ์สภาพคล่องจะค่อนข้างเร่งด่วนอยู่แล้ว

เนื่องจาก Zoltan ไม่ครอบคลุมสภาพสภาพคล่องของตลาดเงินและระบบธนาคารของสหรัฐฯ ต่อไป ฉันจึงทำได้เพียงใช้ทักษะสามขาที่ฉันเรียนรู้จากเขาในรอบที่แล้วเพื่อสังเกตแรงกดดันด้านสภาพคล่องของระบบทั้งหมด ซึ่งมีอยู่แล้ว สัญญาณของการตึงตัวในตลาดสกุลเงิน

- การซื้อคืนที่ได้รับการสนับสนุนการทำธุรกรรมที่เพิ่มขึ้น

- FHLBsงบดุลกำลังขยายตัวอย่างรวดเร็ว (FHLBs คล้ายกับเฟดในระบบธนาคารของสหรัฐอเมริกา)

- สถาบันการเงินในเฟดฯเงินเบิกเกินบัญชีข้ามคืนเพิ่มขึ้น (เงินเบิกเกินบัญชี)

- ธนาคารท้องถิ่นในการกู้ยืมในตลาดกองทุนรวมกำลังเพิ่มขึ้น

- ระดับสภาพคล่องของธนาคารขนาดเล็กมีลงไปถึงระดับปี 2562

แน่นอนว่าสัญญาณข้างต้นแสดงให้เห็นเท่านั้นการคุมเข้มของธนาคารกลางสหรัฐฯ ในปัจจุบันมีผลอย่างมาก และสภาพคล่องก็ตึงตัวมากจริงๆ แต่ถ้าจะให้สรุปว่า "รายการใหญ่กำลังมา" ผมเกรงว่าเรายังคงต้องดูเครื่องมือสภาพคล่องฉุกเฉินที่สำคัญสามรายการของ Federal Reserve ถูกเรียกให้สมเหตุสมผล

เรื่องสั้นสั้นนี่คือจุดสิ้นสุดของปัญหา SVB คำถามที่ว่าเฟดจะถูกบังคับให้เปลี่ยนแปลงหรือไม่นั้นเป็นอีกเรื่องหนึ่ง