ราคา Bitcoin ภายใต้การสร้างแบบจำลองสภาพคล่องระดับมหภาค

สรุป

ชื่อระดับแรก

สรุป

ในฐานะสินทรัพย์เสี่ยงประเภทหนึ่ง Bitcoin และสกุลเงินเสมือนจริงอื่นๆ จะได้รับผลกระทบอย่างมากจากความผันผวนของสภาพคล่องในมหภาค รายงานการวิจัยนี้จะวิเคราะห์ปัจจัยขับเคลื่อนหลักของ Bitcoin และสกุลเงินเสมือนอื่น ๆ ตามแบบจำลองสภาพคล่องระดับมหภาค

ชื่อระดับแรก

บทที่ 1 ความสัมพันธ์ระหว่างแหล่งที่มาของสภาพคล่อง (โดยเฉพาะงบดุลของเฟด) และสินทรัพย์เสี่ยง (โดยเฉพาะสกุลเงินเสมือนจริง)

ชื่อเรื่องรอง

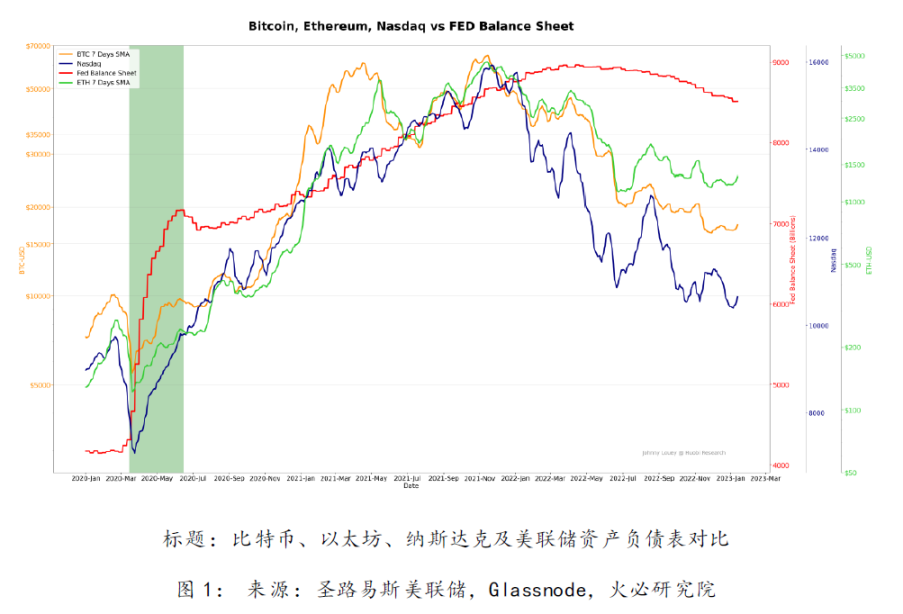

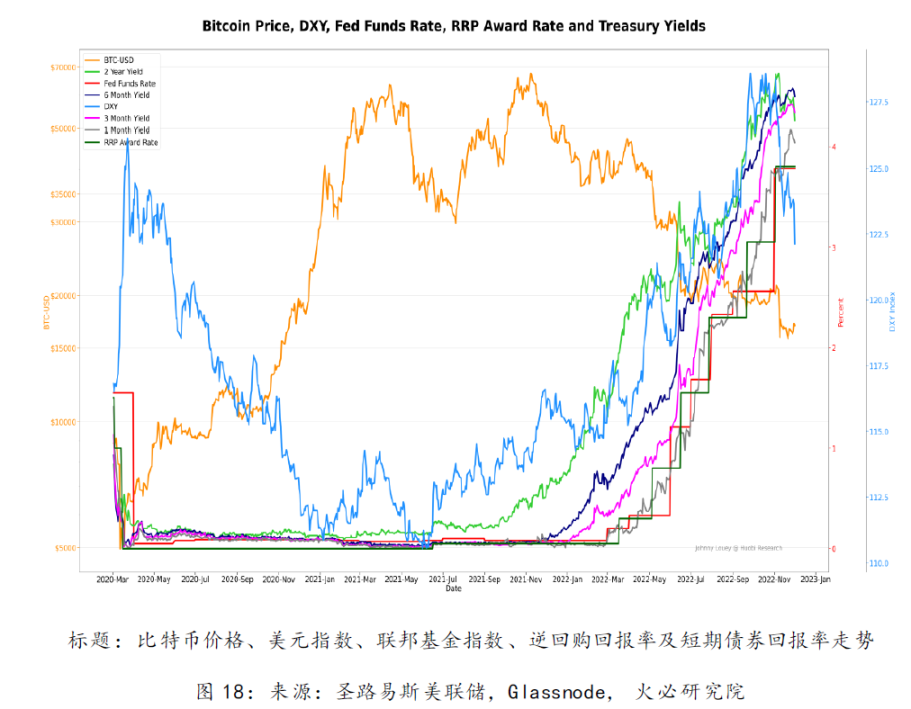

นับตั้งแต่การแพร่ระบาดครั้งใหญ่ของโรคปอดอักเสบคราวน์ในปี 2020 ธนาคารกลางสหรัฐได้ดำเนินนโยบายผ่อนคลายเชิงปริมาณ ดังนั้นขนาดงบดุลของเฟดจึงมีขนาดใหญ่เป็นพิเศษ สกุลเงินที่ออกใหม่ได้ไหลเข้าสู่ตลาดต่างๆ และตลาดสกุลเงินเสมือนเป็นหนึ่งในตลาดสินทรัพย์เสี่ยงที่มีประสิทธิภาพดีกว่า

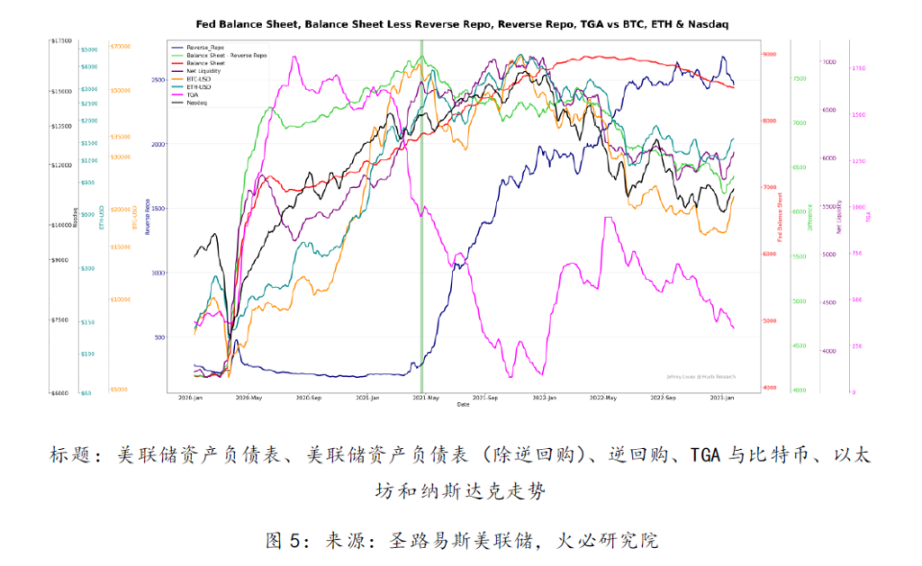

แผนภูมิด้านล่างแสดงความสัมพันธ์ระหว่างสินทรัพย์เสี่ยงและงบดุลของเฟด พื้นที่สีเทาสีเขียวคือช่วงเวลาของการเติบโตที่ได้รับการชี้นำหลังจากอัดฉีดสภาพคล่องจำนวนมาก

ชื่อเรื่องรอง

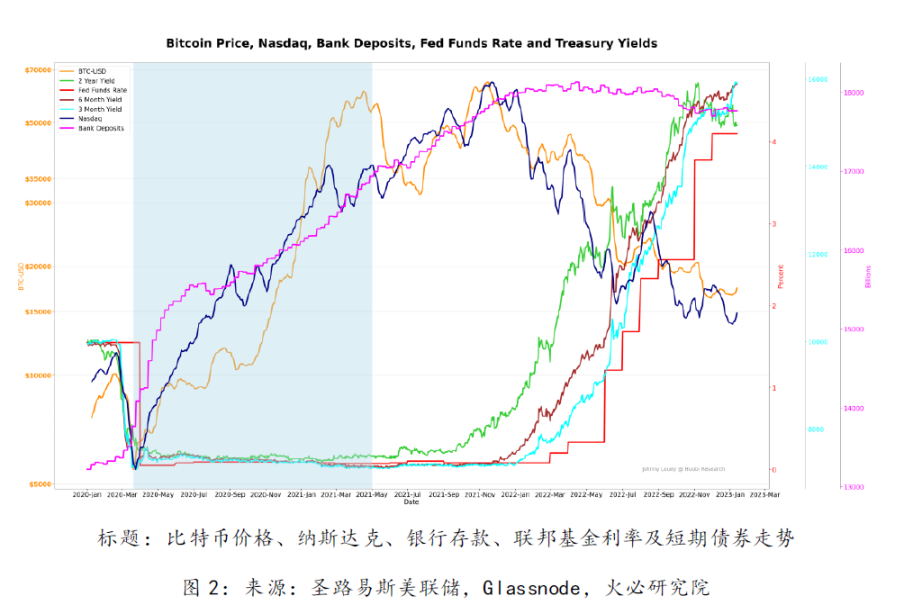

มีปัจจัยอื่นๆ ที่สนับสนุนการเพิ่มขึ้นอย่างรวดเร็วของตลาดสกุลเงินเสมือนในปี 2020 นั่นคือ อัตราดอกเบี้ยของพันธบัตรรัฐบาลสหรัฐยังคงอยู่ในระดับต่ำเป็นเวลานาน และธนาคารพาณิชย์มีสภาพคล่องจำนวนมาก

พื้นที่สีฟ้าอ่อนแสดงเส้นเวลาของอัตราดอกเบี้ยต่ำและช่วงเวลาที่มีการกระตุ้นกิจกรรมทางเศรษฐกิจ นอกจากนี้ยังเป็นที่น่าสังเกตว่าสภาพคล่องที่เพียงพอของธนาคารพาณิชย์ยังได้รับประโยชน์จากการซื้อพันธบัตรอย่างต่อเนื่องของเฟดจากธนาคารเหล่านี้ เนื่องจากรายได้ดอกเบี้ยไม่สามารถรับประกันผลตอบแทนในสภาพแวดล้อมที่อัตราดอกเบี้ยต่ำเช่นนี้ เงินร้อนในตลาดจะแสวงหาตลาดที่สามารถให้ผลตอบแทนที่คุ้มค่ามากกว่าตลาดเงิน เช่น ผลิตภัณฑ์ตราสารทุน ดังนั้นความเจริญรุ่งเรืองของกิจกรรมการให้กู้ยืมและการลงทุนได้นำไปสู่การเติบโตอย่างรวดเร็วของการยอมรับสกุลเงินเสมือนของสถาบัน

ชื่อเรื่องรอง

1.3 การคุมเข้มเชิงปริมาณได้เริ่มขึ้นอย่างเงียบ ๆ ก่อนที่เฟดจะประกาศอย่างเป็นทางการ

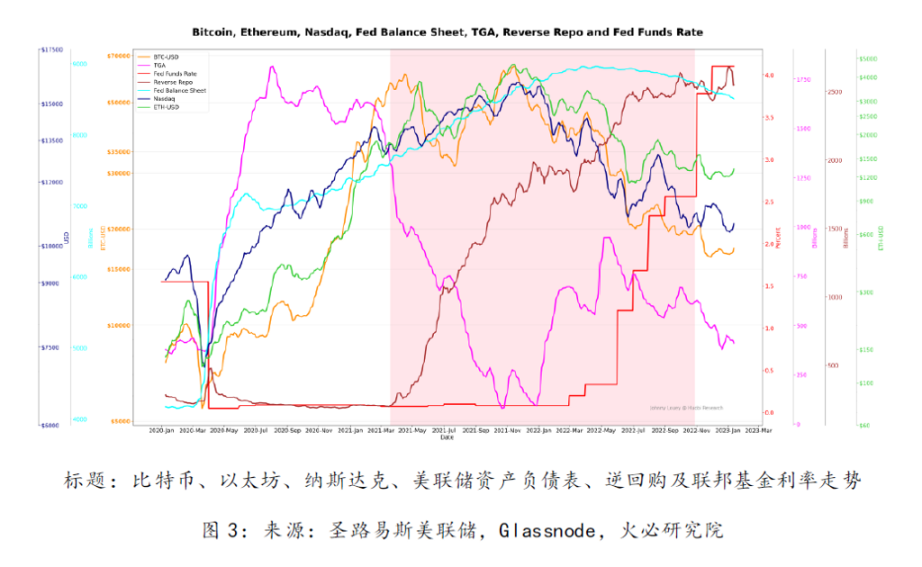

ส่วนที่แรเงาสีแดงคือช่วงเวลาที่ความต้องการซื้อคืนกลับเพิ่มสูงขึ้น ในช่วงเวลานี้ เงินร้อนจะไม่ชอบความเสี่ยงมากขึ้น ในขณะที่ความต้องการสินทรัพย์เสี่ยงลดลง

"การคุมเข้มเชิงปริมาณได้เริ่มขึ้นอย่างเงียบๆ ในเดือนมกราคม 2022" อันที่จริง การแสดงออกนี้เหมาะเจาะกับจุดต่ำสุดในเดือนธันวาคม 2021 เมื่อดุลบัญชีทั่วไปของกระทรวงการคลังสหรัฐฯ ถึงจุดต่ำสุด การเติบโตของยอดคงเหลือในบัญชีกระทรวงการคลังสหรัฐฯ (TGA) หมายถึงเงินสำรองที่ลดลง ซึ่งอาจส่งผลร้ายแรงต่อกิจกรรมทางเศรษฐกิจ โดยเฉพาะอย่างยิ่งการมีส่วนร่วมของตลาดในสินทรัพย์เสี่ยง ปัจจัยผลักดันจะมีรายละเอียดในบทที่ 2

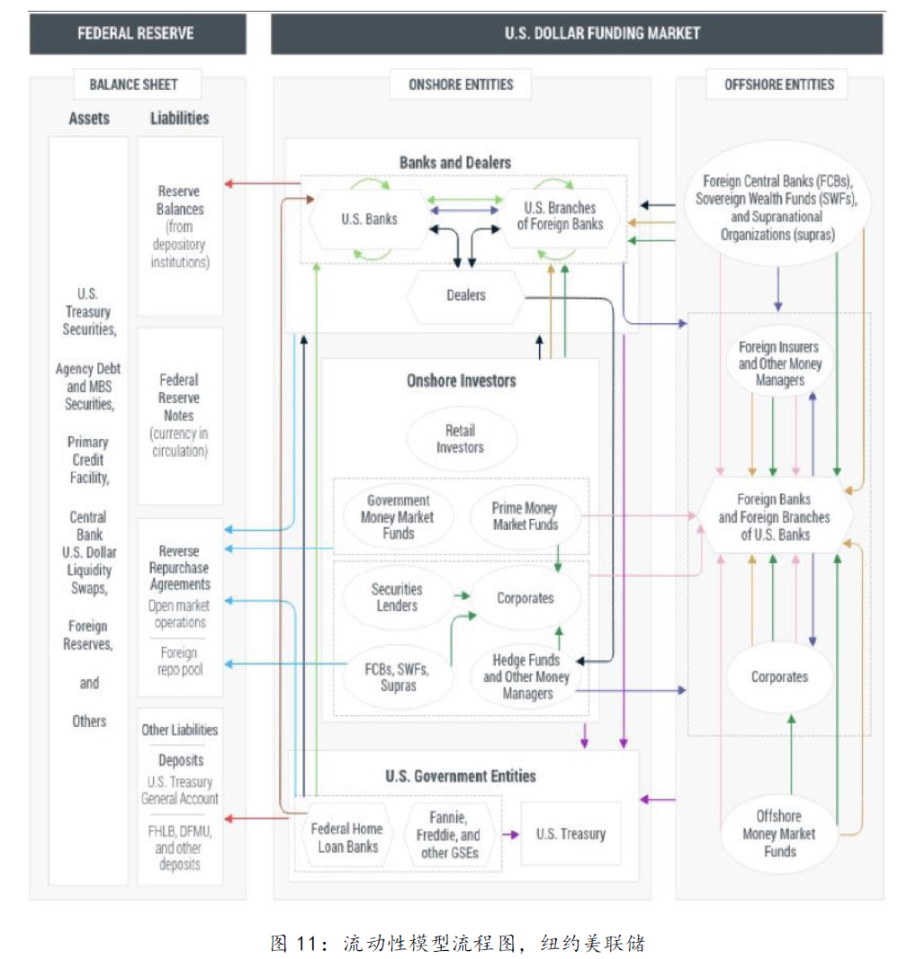

บทที่สองวิเคราะห์งบดุลของ Federal Reserve และปัจจัยขับเคลื่อนสภาพคล่อง

เมื่อวิเคราะห์ตัวขับเคลื่อนที่มีประสิทธิภาพของงบดุลของเฟด เป็นเรื่องปกติที่จะมุ่งเน้นไปที่องค์ประกอบสามส่วน ได้แก่ สินทรัพย์รวม บัญชีกระทรวงการคลังสหรัฐฯ (TGA) และการซื้อคืนย้อนกลับ (Reverse Repo) การทำความเข้าใจกลไกที่องค์ประกอบทั้งสามนี้ส่งผลต่อตลาดเป็นสิ่งสำคัญสำหรับการวิเคราะห์ตัวขับเคลื่อนที่มีประสิทธิภาพ

ชื่อเรื่องรอง

2.1 คำอธิบายโดยละเอียดเกี่ยวกับการซื้อคืนของเฟด

การซื้อคืนแบบย้อนกลับของรัฐบาลกลางสหรัฐเป็นวิธีการที่ธนาคารกลางสหรัฐใช้เพื่อควบคุมอัตราเงินกองทุนของรัฐบาลกลางและสภาพคล่องเพื่อทำให้ตลาดเย็นลง Federal Reserve ปรับอัตราเงินกองทุนของรัฐบาลกลางที่แท้จริงโดยการเพิ่มหรือลดอัตราดอกเบี้ยสำหรับการซื้อคืนแบบย้อนกลับและอัตราดอกเบี้ยสำหรับยอดคงเหลือสำรอง

กล่าวง่ายๆ คือ เมื่อเฟดขึ้นอัตราดอกเบี้ย จะเพิ่มอัตราดอกเบี้ยสำหรับการซื้อคืน ดังนั้นการซื้อคืนแบบย้อนกลับจะได้รับความนิยมมากกว่าด้วยเงินร้อนในขณะนั้น และสภาพคล่องจำนวนมากจะไหลเข้าสู่ธุรกรรมการซื้อคืนแบบย้อนกลับ สำหรับนักลงทุน ไม่มีสินทรัพย์ใดที่มีความเสี่ยงน้อยกว่านี้ ดังนั้น Fed จึงดูดซับสภาพคล่องจำนวนมากhttps://medium.com/huobi-research/reverse-repurchase-agreements-as-an-indicator-for-btc-ca 861944289 )

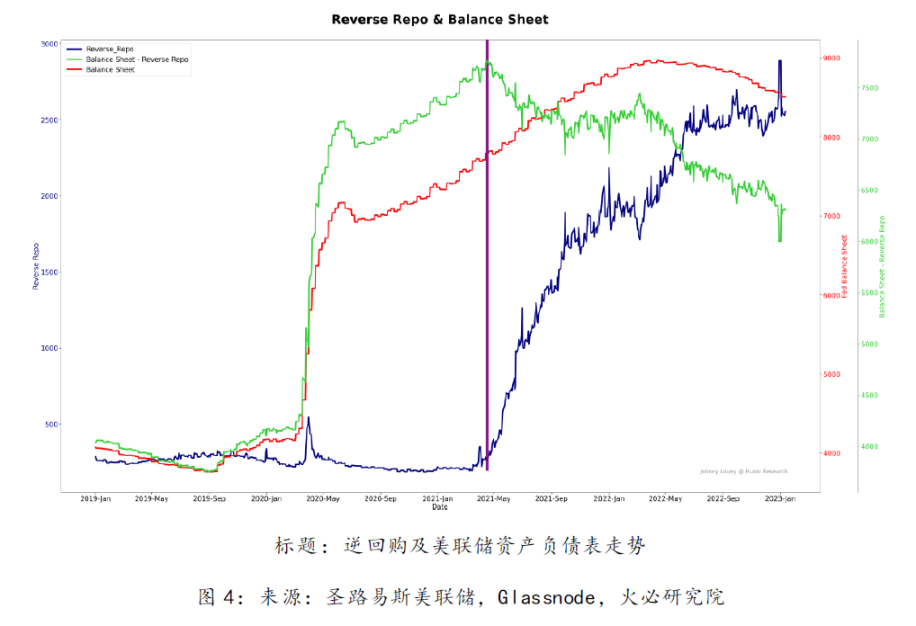

เป็นที่น่าสังเกตว่าแม้เฟดจะขยายงบดุลอย่างต่อเนื่อง แต่ปริมาณการซื้อคืนกลับจะยังคงเพิ่มขึ้นอย่างรวดเร็วในเดือนเมษายน 2564

(1 โปรดดูรายงานต่อไปนี้สำหรับการวิจัยเกี่ยวกับการซื้อคืนของรัฐบาลกลางสหรัฐฯ:

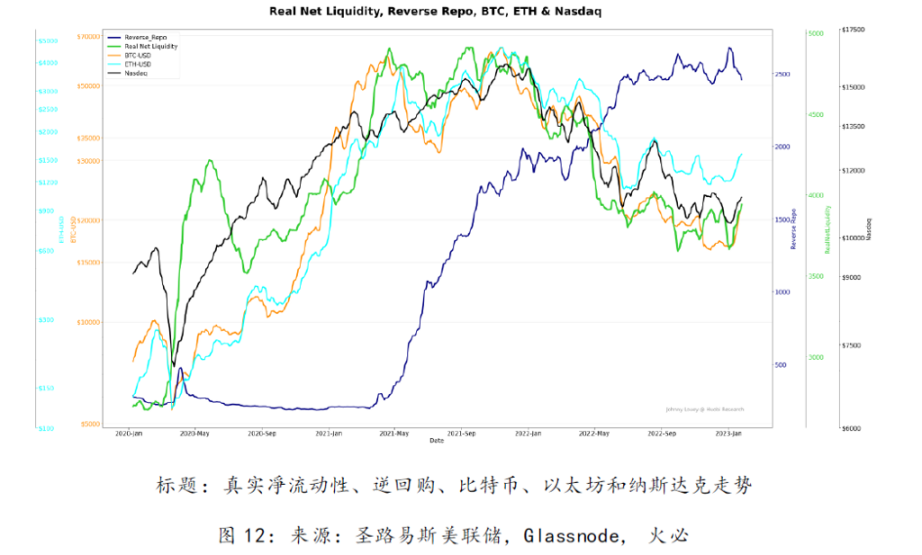

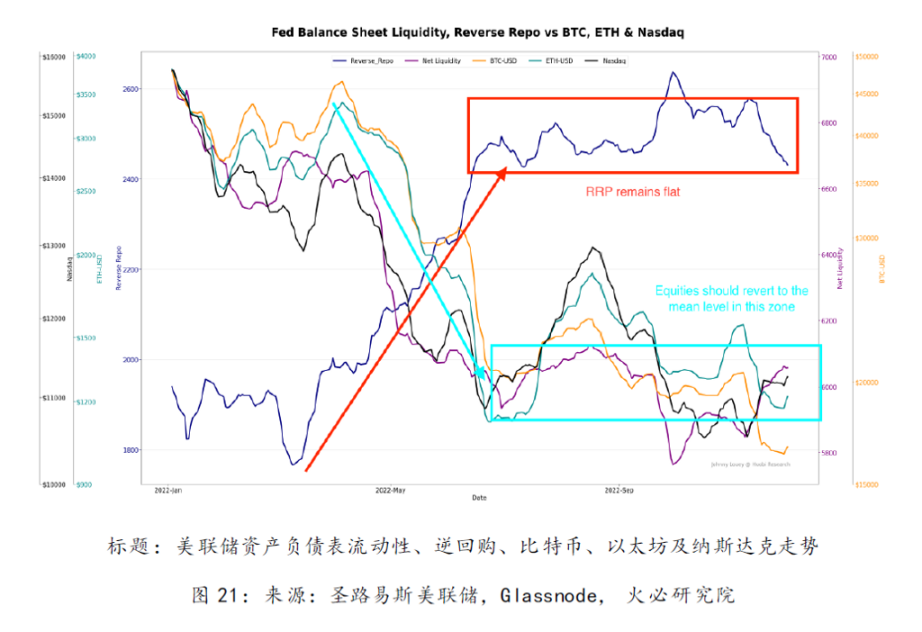

เส้นซื้อคืนแบบย้อนกลับที่แบนมักจะหมายถึงสภาพคล่องที่มีอยู่ที่หลวม (น้อยกว่าเหยี่ยว) และตลาดจะตอบสนองในเชิงบวก ทำให้เกิดตลาดหมีที่มีศักยภาพ

สรุป: การเพิ่มขึ้นอย่างกะทันหันของสายการซื้อคืนแบบย้อนกลับจะทำให้สินทรัพย์เสี่ยงกลับมาเป็นที่สนใจของผู้คนในระดับที่มากขึ้น ขณะนี้ สายการซื้อคืนแบบย้อนกลับมีโครงสร้างที่ราบเรียบ และสินทรัพย์ทุนควรกลับสู่ระดับเฉลี่ยภายในช่วงเวลานี้

ชื่อเรื่องรอง

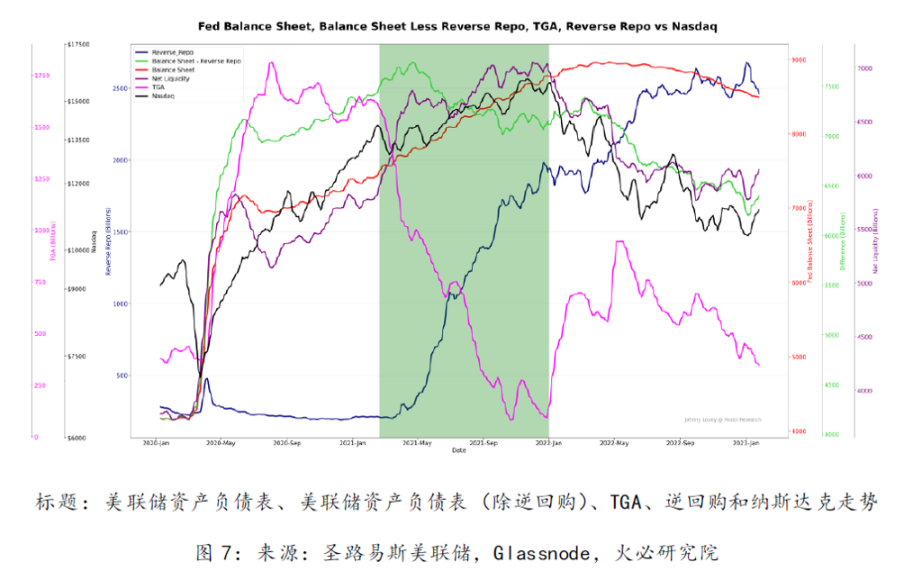

บัญชี U.S. Treasury General Account (TGA) เป็นบัญชีเงินฝากกระแสรายวันที่เปิดโดย U.S. Treasury Department ที่ Federal Reserve บัญชีนี้ใช้เพื่อจัดเก็บภาษีทั้งหมดและรายได้จากการขายพันธบัตร Treasury และเพื่อชำระค่าใช้จ่ายทั่วไปและอื่นๆ ทั้งหมดของ รัฐบาลสหรัฐฯ. ในงบดุลของเฟด TGA เป็นหนี้สิน เช่น ตั๋วเงินธนาคาร สกุลเงิน และเงินสำรองธนาคาร เนื่องจากหนี้สินต้องตรงกับสินทรัพย์ การลดลงของยอดคงเหลือใน TGA จะต้องนำไปสู่การเพิ่มทุนสำรองของธนาคาร และในทางกลับกัน การลดลงของบัญชีสำรองของธนาคารในปี 2564 ถูกบดบังด้วยการซื้อสินทรัพย์มูลค่า 3 ล้านล้านดอลลาร์ของเฟด เมื่อกระแสเงินสดออกจาก TGA ยอดสำรองของธนาคารจะเพิ่มขึ้น ซึ่งส่วนหนึ่งส่งเสริมพฤติกรรมการให้กู้ยืมและการลงทุนในระบบเศรษฐกิจและตลาดในวงกว้าง

ดังที่แสดงในรูปที่ 7 ตำแหน่งสีเทาเป็นช่วงเวลาที่ธนาคารกลางสหรัฐใช้จ่าย 1.6 ล้านล้านในบัญชี TGA จนเกือบเป็น 0 ซึ่งชดเชยการซื้อคืนแบบย้อนกลับที่เพิ่มขึ้นอย่างกะทันหันและเติมเต็มสภาพคล่องสุทธิ ซึ่งช่วยให้ Nasdaq เพิ่มขึ้น

ชื่อเรื่องรอง

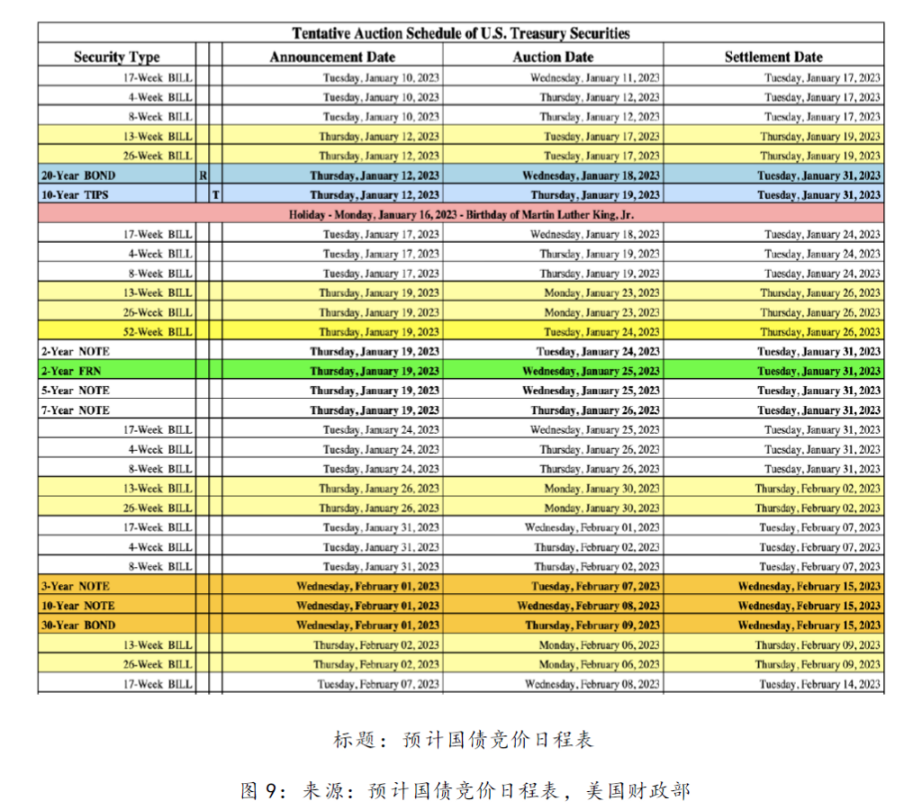

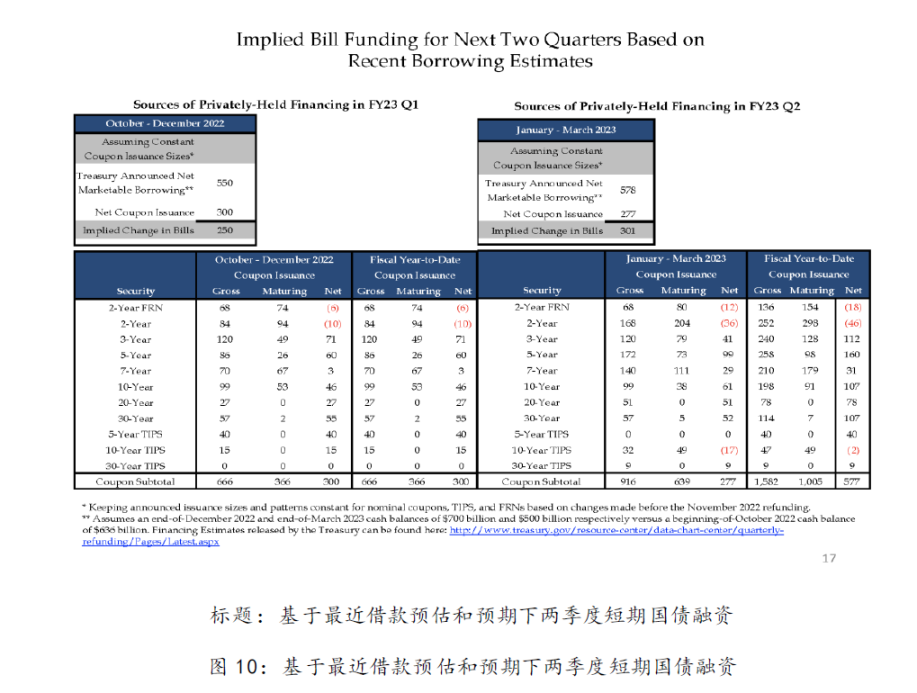

2.3 รวมพันธบัตรระยะสั้นและการออกพันธบัตร ตลอดจนการคาดการณ์สภาพคล่องของงบดุลของธนาคารกลางสหรัฐฯ บัญชีทั่วไปทางการคลัง และการวิเคราะห์การซื้อคืนกลับ

แบบจำลองสภาพคล่องสุทธิทำงานได้ดีมากในปี 2563-2565 จนถึงจุดสูงสุดของหนี้เฟดล่าสุด

ดังนั้นจึงจำเป็นต้องให้ความสำคัญกับการออกพันธบัตรซื้อคืนระยะสั้นและการออกพันธบัตรอื่น ๆ ในไตรมาสแรกของปี 2566 หากกระทรวงการคลังสหรัฐลดการออกพันธบัตรระยะสั้น ความต้องการพันธบัตรนี้จะถูกโอนไปยังการซื้อคืน หากกระทรวงการคลังสหรัฐเพิ่มการออกพันธบัตรระยะสั้น การซื้อคืนจะลดลง และความเสี่ยงอื่น ๆ สินทรัพย์อาจเพิ่มขึ้น ดังนั้นจึงจำเป็นต้องให้ความสนใจกับระดับการซื้อคืนแบบย้อนกลับด้วยhttps://home.treasury.gov/system/files/221/Tentative-Auction-Schedule.pdf)

(2 ดูรายละเอียดได้ที่:

2.4 พื้นฐานของแบบจำลองสภาพคล่อง

True Net Liquidity ผสานรวม TGA, การซื้อกลับคืน และการออกตราสารหนี้ใหม่ และใช้เพื่อติดตามทิศทางของสินทรัพย์เสี่ยง

ชื่อเรื่องรอง

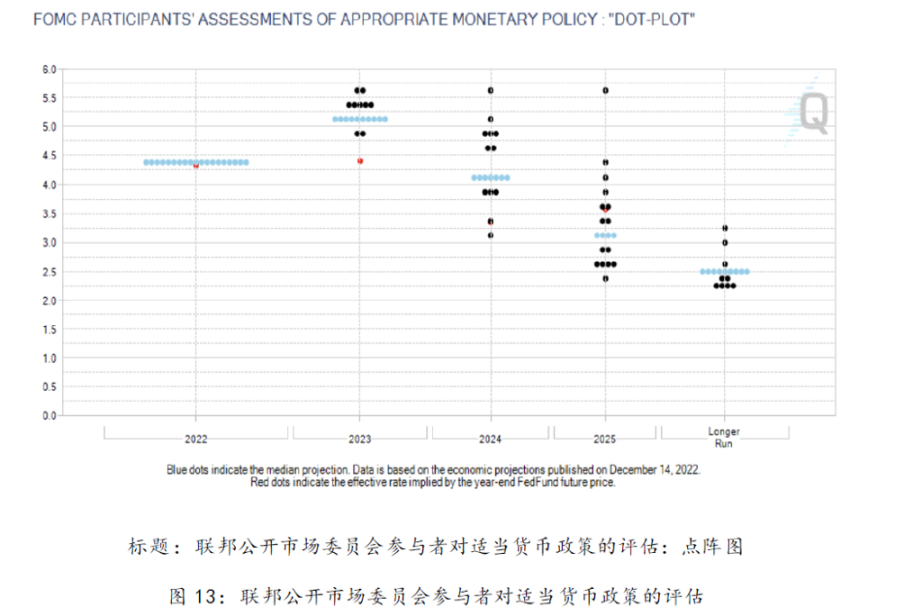

2.5 การคาดการณ์อัตราเงินกองทุนของรัฐบาลกลางสหรัฐ

ดังนั้นในสภาวะที่อัตราดอกเบี้ยสูงการลงทุนจะมีแนวโน้มลดลง ในเวลานี้ เงินร้อนจะชอบเป้าหมายการลงทุนที่มีความเสี่ยงต่ำ ดังนั้น การลงทุนในสินทรัพย์เสี่ยงจะไม่ประสบความสำเร็จ ในสภาพแวดล้อมเช่นนี้ เป็นเรื่องยากที่จะเห็นความเจริญรุ่งเรืองแบบที่เห็นในปี 2020

ชื่อระดับแรก

บทที่ 3 โมเดลราคา Bitcoin

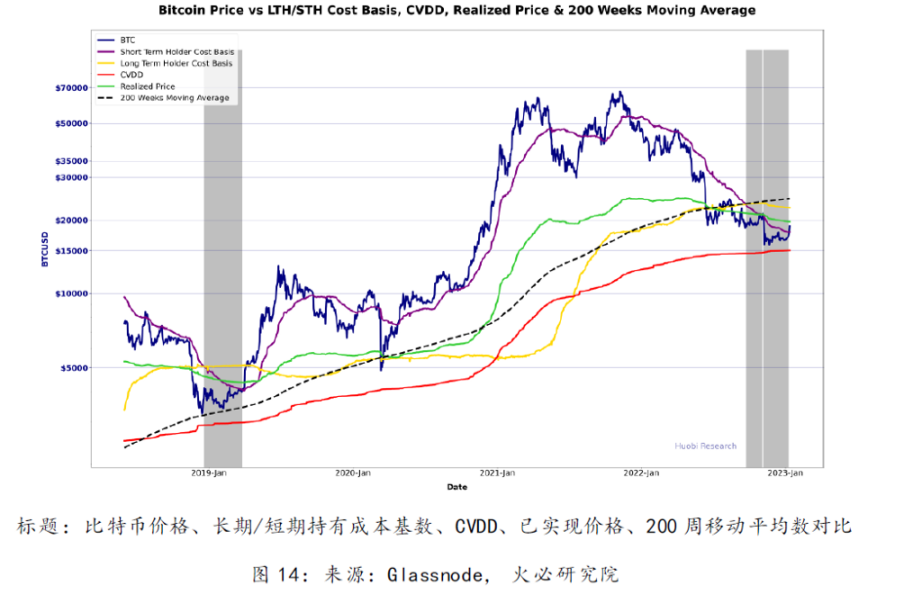

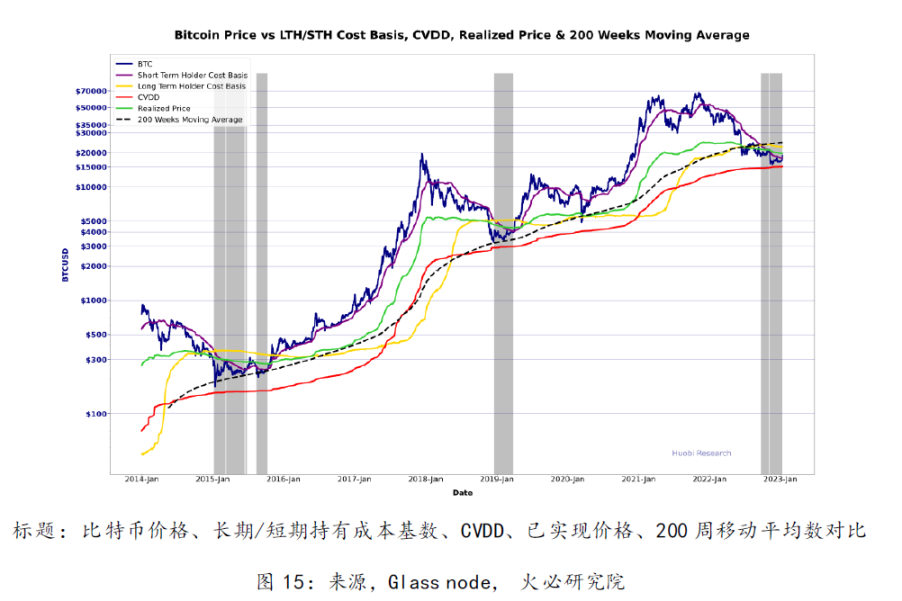

3.1 รูปแบบค่าธรรมเนียมการถือครอง Bitcoin ขั้นพื้นฐาน

แบบจำลองหลายฐานข้างต้นสะท้อนให้เห็นว่าตลาดได้เข้าสู่การยอมจำนนตามวัฏจักรซึ่งเกิดขึ้นทุก ๆ สี่ปี จากข้อมูลของ CVDD ช่วงราคาขายขั้นต่ำอาจอยู่ที่ 13.5K-16K สีเทาคือเวลาที่ฐานต้นทุนของผู้ถือระยะยาวสูงกว่าของผู้ถือระยะสั้น ปรากฏการณ์นี้เกิดขึ้นทุกๆ 4 ปี ซึ่งแสดงให้เห็นว่าช่วงเวลานี้เป็นช่วงเวลาทั่วไปของการยอมจำนน

3.2 กำไร/ขาดทุนที่เกิดขึ้นจริง

การขาดทุนที่เกิดขึ้นจริงเริ่มลดลงในการยอมจำนนครั้งล่าสุด และการยอมจำนนที่ตามมาก็มาพร้อมกับการสูญเสียที่เกิดขึ้นน้อยที่สุด ส่งสัญญาณถึงความไม่เต็มใจที่จะขาย ซึ่งส่วนใหญ่เกิดขึ้นเฉพาะในตลาดกระทิงเท่านั้น

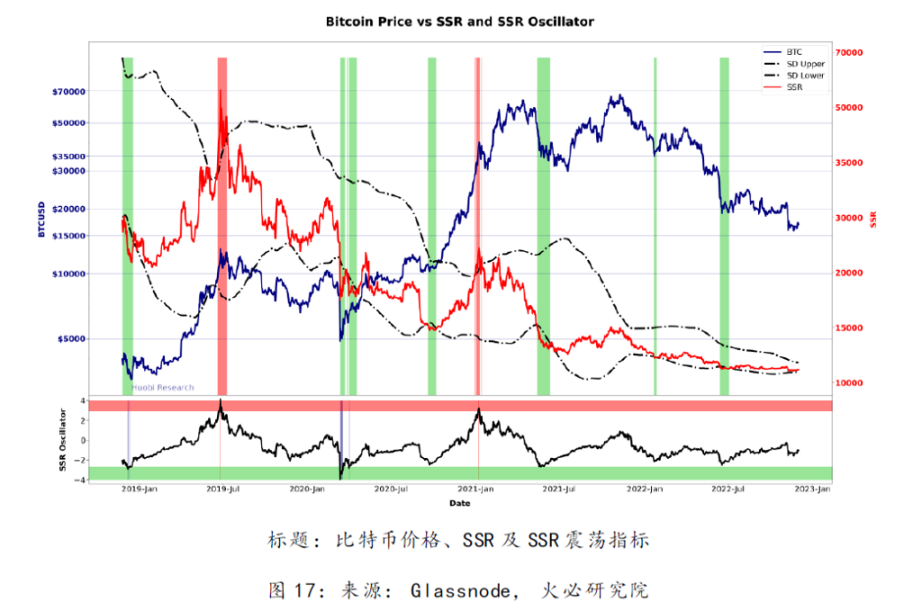

3.3 โมเดลอัตราส่วนอุปทาน Stablecoin

เมื่ออัตราส่วนอุปทานของ Stablecoin ทะลุขอบเขตของขีดจำกัดล่างของส่วนเบี่ยงเบนมาตรฐาน นี่เป็นวิธีที่มีประสิทธิภาพมากในการกำหนดช่วงล่างสุดของตลาด เมื่อเร็ว ๆ นี้ อัตราส่วนนี้วนเวียนอยู่รอบ ๆ พรมแดน ซึ่งบ่งชี้ว่ากำลังซื้อของ Stablecoins อาจถึงจุดวิกฤติของการเพิ่มขึ้นที่จะเกิดขึ้น

3.4 Bitcoin เทียบกับรายได้ดอกเบี้ยพันธบัตร

ผลตอบแทนพันธบัตรยังคงมีแนวโน้มสูงขึ้น ดัชนีดอลลาร์แสดงสัญญาณของภาวะถดถอย ผลตอบแทนของพันธบัตรและสินทรัพย์เสี่ยงมีความสัมพันธ์เชิงลบ ดังนั้นเมื่อผลตอบแทนของพันธบัตรมีแนวโน้มลดลง ก็เป็นสัญญาณของตลาดกระทิงเช่นกัน ผลตอบแทนพันธบัตรที่สูงจะยับยั้งการพัฒนาของ DeFi เว้นแต่อัตราผลตอบแทนของพันธบัตรจะต่ำกว่าผลตอบแทนของอัตราดอกเบี้ย DeFi ในปัจจุบัน จะทำให้ TVL ของ DeFi กลับสู่ระดับเดิมได้ยาก

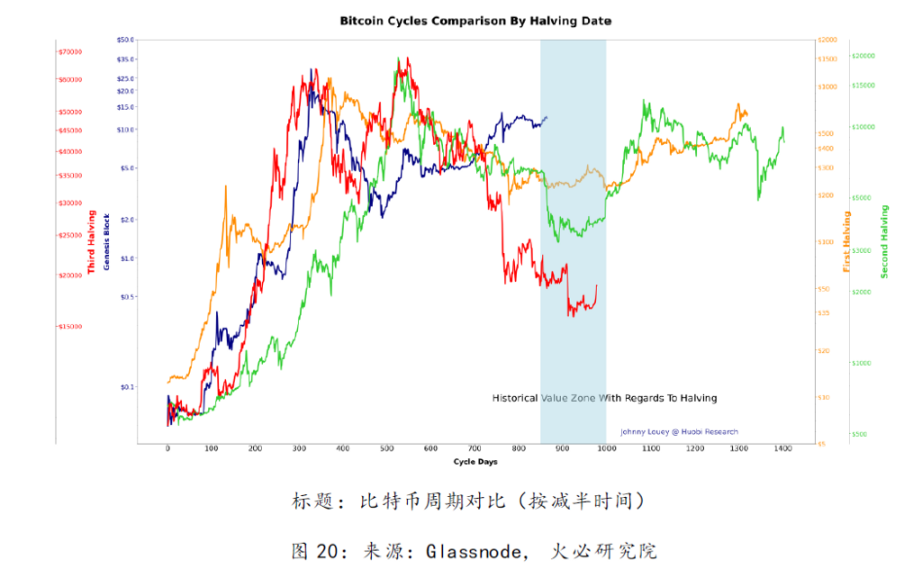

3.5 การเปรียบเทียบวงจร Bitcoin

ชื่อระดับแรก

บทที่ 4 บทสรุป

4.1 Bitcoin ได้เข้าสู่ช่วงมูลค่าในอดีตหลังจากการเทขายจำนวนมาก

ตัวบ่งชี้ที่กล่าวถึงข้างต้นทั้งหมดแสดงให้เห็นว่าราคาของ Bitcoin นั้นต่ำกว่ามูลค่า มีแนวโน้มว่าราคาของ Bitcoin จะกลับสู่มูลค่ายุติธรรมก่อนเกิดพายุฝนฟ้าคะนอง FTX แต่การทะลุผ่าน $30,000 ขึ้นไปยังคงต้องการสภาพคล่องของมหภาคที่มากขึ้นและการสนับสนุนความเชื่อมั่นในการลงทุนที่เป็นบวกมากขึ้นสำหรับเงินร่วมลงทุน

เกี่ยวกับสถาบันวิจัย Huobi

เกี่ยวกับสถาบันวิจัย Huobi

Huobi Blockchain Application Research Institute (หรือที่เรียกกันว่า "Huobi Research Institute") ก่อตั้งขึ้นในเดือนเมษายน 2016 ตั้งแต่เดือนมีนาคม 2018 เป็นต้นมา มีความมุ่งมั่นที่จะขยายการวิจัยและการสำรวจในด้านต่างๆ ของบล็อกเชนอย่างครอบคลุม โดยมีเป้าหมายที่จะแพนบล็อกเชนในฐานะ วัตถุวิจัย วัตถุประสงค์ของการวิจัยคือเร่งการวิจัยและพัฒนาเทคโนโลยี blockchain ส่งเสริมการใช้งานแอปพลิเคชันอุตสาหกรรม blockchain และส่งเสริมการเพิ่มประสิทธิภาพระบบนิเวศของอุตสาหกรรม blockchain เนื้อหาการวิจัยหลัก ได้แก่ แนวโน้มอุตสาหกรรม เส้นทางทางเทคนิค นวัตกรรมแอปพลิเคชัน รูปแบบ การสำรวจ ฯลฯ เพื่อให้สอดคล้องกับหลักการสวัสดิการสาธารณะ ความเข้มงวด และนวัตกรรม สถาบันวิจัย Huobi จะดำเนินการร่วมมืออย่างกว้างขวางและเชิงลึกกับรัฐบาล องค์กร มหาวิทยาลัย และสถาบันอื่น ๆ ผ่านรูปแบบต่าง ๆ และสร้างแพลตฟอร์มการวิจัยที่ครอบคลุมห่วงโซ่อุตสาหกรรมที่สมบูรณ์ของ blockchain ผู้เชี่ยวชาญด้านอุตสาหกรรมให้รากฐานทางทฤษฎีที่มั่นคงและการตัดสินแนวโน้มเพื่อส่งเสริมการพัฒนาที่ดีและยั่งยืนของอุตสาหกรรม blockchain ทั้งหมด

ติดต่อเรา:

Huobi Blockchain Application Research Institute (หรือที่เรียกกันว่า "Huobi Research Institute") ก่อตั้งขึ้นในเดือนเมษายน 2016 ตั้งแต่เดือนมีนาคม 2018 เป็นต้นมา มีความมุ่งมั่นที่จะขยายการวิจัยและการสำรวจในด้านต่างๆ ของบล็อกเชนอย่างครอบคลุม โดยมีเป้าหมายที่จะแพนบล็อกเชนในฐานะ วัตถุวิจัย วัตถุประสงค์ของการวิจัยคือเร่งการวิจัยและพัฒนาเทคโนโลยี blockchain ส่งเสริมการใช้งานแอปพลิเคชันอุตสาหกรรม blockchain และส่งเสริมการเพิ่มประสิทธิภาพระบบนิเวศของอุตสาหกรรม blockchain เนื้อหาการวิจัยหลัก ได้แก่ แนวโน้มอุตสาหกรรม เส้นทางทางเทคนิค นวัตกรรมแอปพลิเคชัน รูปแบบ การสำรวจ ฯลฯ เพื่อให้สอดคล้องกับหลักการสวัสดิการสาธารณะ ความเข้มงวด และนวัตกรรม สถาบันวิจัย Huobi จะดำเนินการร่วมมืออย่างกว้างขวางและเชิงลึกกับรัฐบาล องค์กร มหาวิทยาลัย และสถาบันอื่น ๆ ผ่านรูปแบบต่าง ๆ และสร้างแพลตฟอร์มการวิจัยที่ครอบคลุมห่วงโซ่อุตสาหกรรมที่สมบูรณ์ของ blockchain ผู้เชี่ยวชาญด้านอุตสาหกรรมให้รากฐานทางทฤษฎีที่มั่นคงและการตัดสินแนวโน้มเพื่อส่งเสริมการพัฒนาที่ดีและยั่งยืนของอุตสาหกรรม blockchain ทั้งหมด

3. เนื้อหาของรายงานมีไว้สำหรับอ้างอิงเท่านั้น และข้อสรุปและความคิดเห็นในรายงานไม่ถือเป็นคำแนะนำในการลงทุนใด ๆ ในสินทรัพย์ดิจิทัลที่เกี่ยวข้อง Huobi Blockchain Research Institute ไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการใช้เนื้อหาของรายงานฉบับนี้ เว้นแต่กฎหมายและข้อบังคับกำหนดไว้อย่างชัดเจน ผู้อ่านไม่ควรตัดสินใจลงทุนโดยอิงจากรายงานนี้เพียงอย่างเดียว และไม่ควรสูญเสียความสามารถในการตัดสินใจอย่างเป็นอิสระจากรายงานนี้https://research.huobi.com/

Twitter: Huobi_Research

https://twitter.com/Huobi_Research

Medium: Huobi Research

https://medium.com/huobi-research

Telegram: Huobi Research

https://t.me/HuobiResearchOfficial

ข้อจำกัดความรับผิดชอบ

1. Huobi Blockchain Research Institute ไม่มีความสัมพันธ์ใด ๆ กับโครงการหรือบุคคลที่สามอื่น ๆ ที่เกี่ยวข้องกับรายงานนี้ ซึ่งส่งผลกระทบต่อความเป็นกลาง ความเป็นอิสระ และความเป็นกลางของรายงาน

2. เนื้อหาและข้อมูลที่อ้างถึงในรายงานนี้มาจากช่องทางที่สอดคล้องกัน และแหล่งที่มาของเนื้อหาและข้อมูลได้รับการพิจารณาว่าเชื่อถือได้โดย Huobi Blockchain Research Institute และมีการตรวจสอบที่จำเป็นสำหรับความถูกต้อง แม่นยำ และครบถ้วน แต่ Huobi Blockchain สถาบันวิจัยไม่รับประกันความถูกต้อง ความถูกต้อง หรือความครบถ้วนสมบูรณ์

3. เนื้อหาของรายงานมีไว้สำหรับอ้างอิงเท่านั้น และข้อสรุปและความคิดเห็นในรายงานไม่ถือเป็นคำแนะนำในการลงทุนใด ๆ ในสินทรัพย์ดิจิทัลที่เกี่ยวข้อง Huobi Blockchain Research Institute ไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากการใช้เนื้อหาของรายงานฉบับนี้ เว้นแต่กฎหมายและข้อบังคับกำหนดไว้อย่างชัดเจน ผู้อ่านไม่ควรตัดสินใจลงทุนโดยอิงจากรายงานนี้เพียงอย่างเดียว และไม่ควรสูญเสียความสามารถในการตัดสินใจอย่างเป็นอิสระจากรายงานนี้

4. ข้อมูล ความคิดเห็น และการคาดคะเนในรายงานนี้สะท้อนถึงวิจารณญาณของนักวิจัย ณ วันที่สรุปรายงานนี้เท่านั้น ในอนาคต ตามการเปลี่ยนแปลงของอุตสาหกรรมและการอัปเดตข้อมูล ข้อมูล มีความเป็นไปได้ในการปรับปรุงความคิดเห็นและการตัดสิน

5. ลิขสิทธิ์ของรายงานนี้เป็นของ Huobi Blockchain Research Institute เท่านั้น หากคุณต้องการอ้างเนื้อหาของรายงานนี้โปรดระบุแหล่งที่มา โปรดแจ้งให้เราทราบล่วงหน้าหากคุณต้องการอ้างจำนวนมาก และใช้ภายในขอบเขตที่อนุญาต ไม่ว่าในกรณีใด ๆ จะไม่มีการอ้างอิง การย่อ และการแก้ไขใด ๆ ที่ขัดต่อความตั้งใจดั้งเดิมในรายงานนี้