ในที่สุดเมฆมืดจะชัดเจน การทบทวนและแนวโน้มของ Krypital Group 2022

ปี 2022 ปีแรกของยุคหลังการระบาดใหญ่ สิ่งต่างๆ ไม่เป็นไปด้วยดี

ข้อความ

สงครามรัสเซีย-ยูเครนที่เริ่มขึ้นในเดือนกุมภาพันธ์ได้บดบังความไม่แน่นอนของเศรษฐกิจการเมืองโลกและดำเนินต่อไปจนถึงสิ้นปี ทั้งนี้ ธนาคารกลางสหรัฐฯ ขึ้นดอกเบี้ยเป็นประวัติการณ์ ทำทุนโลก ตลาดตกอยู่ภายใต้แรงกดดัน ในสภาพแวดล้อมมหภาคที่รุนแรง ระบบเศรษฐกิจที่เข้ารหัสไม่ปลอดภัย และบ่อยครั้งที่ "หงส์ดำ" ระเบิดออกมา DeFi กลายเป็นเครื่องเงินสดสำหรับแฮ็กเกอร์ การล่มสลายของ Luna-UST ทำให้สถาบันต่างๆ ล้มละลาย และจุดชนวนให้เกิดการ รัฐบาลล้มละลายหลายครั้ง กฎระเบียบของ Encrypted Economy การล้มละลายของ FTX และ Alameda ทำให้ผู้คนและสถาบันที่เตรียมเข้าร่วมอุตสาหกรรมการเข้ารหัสหยุดชั่วคราวและตรวจสอบความโปร่งใสและวุฒิภาวะของอุตสาหกรรมอีกครั้ง

ตลาดกระทิงเกือบสองปีนับตั้งแต่ DeFi Summer ไม่เพียงสร้างความมั่งคั่งอย่างมหาศาล แต่ยังรวมถึงชุดนวัตกรรมและเรื่องเล่าเกี่ยวกับการเข้ารหัส เช่น DeFi, NFT และ Dao ซึ่งทำให้ผู้คนเห็นทิศทางการพัฒนาใหม่ของอินเทอร์เน็ต ในปี 2022 นี้ ทุกอย่างจบลงอย่างกะทันหัน

ในวันสุดท้ายของปี 2022 เราอยากคุยกับเพื่อนๆ ที่สนับสนุนเราในปีนี้ สิ่งที่เราได้เห็น สิ่งที่ได้เรียนรู้ และสิ่งที่เรารอคอย

ชื่อเรื่องรอง

"ความมืด" และ "ความสว่าง" ของตอนที่ 1 ปี 2022

สำหรับเศรษฐกิจเข้ารหัส ตลอดทั้งปี 2022 เต็มไปด้วยเหตุการณ์ "หงส์ดำ" มากมาย แต่เราสามารถใช้คำหลักสามคำเพื่อสรุป: แฮ็กเกอร์ ความล้มเหลวของสถาบัน และการกำกับดูแล

งานฉลองแฮ็กเกอร์

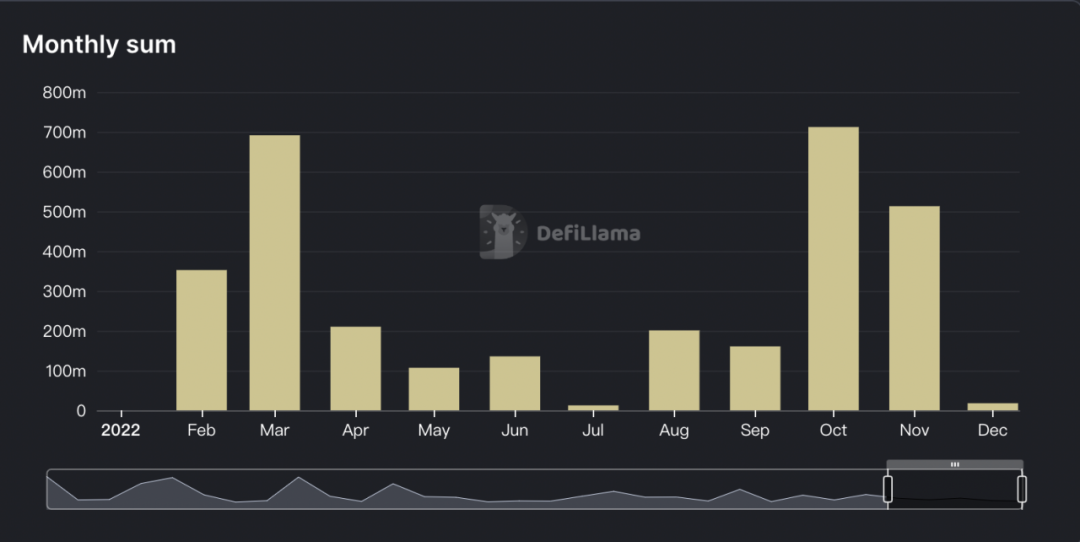

ตามข้อมูลจาก DeFi Llama ซึ่งเป็นหน่วยงานสถิติข้อมูลการเข้ารหัส ทรัพย์สินมากกว่า 3.2 พันล้านดอลลาร์ถูกขโมยจากการแฮ็ก ในหมู่พวกเขา สะพานข้ามโซ่ถูกขโมยมากที่สุด คิดเป็น 59% ของจำนวนที่ถูกขโมย คนที่โดดเด่น ได้แก่ Ronin 624 ล้านเหรียญ Wormhole 321 ล้านเหรียญ และ Nomad 190 ล้านเหรียญ

ในความเห็นของเรา ปัญหาด้านความปลอดภัยได้กลายเป็นภัยคุกคามที่ใหญ่ที่สุดต่อการนำ DeFi ไปใช้เป็นจำนวนมาก ในตลาดกระทิงในช่วง 2 ปีที่ผ่านมา DeFi ได้แสดงให้เราเห็นถึงนวัตกรรมและศักยภาพในการใช้งาน แม้ในตลาดหมี DeFi ก็ยังแสดงความสามารถในการต้านทานความเสี่ยงได้ดีกว่า CeFi แต่ในขณะที่เห็นนวัตกรรม การโจมตีของแฮ็กเกอร์ประเภทต่างๆ ความสนใจของเรา ไม่ว่าจะเป็นการออกแบบกระเป๋าเงิน การตรวจสอบสัญญาอัจฉริยะ การประกันและการดูแลทรัพย์สิน การปรับปรุงความปลอดภัยสามารถรับประกันการพัฒนาของอุตสาหกรรมได้

ในขณะเดียวกัน แม้ว่า cross-chain bridge จะกลายเป็น "พื้นที่ที่โจมตียากที่สุด" ของการโจมตีของแฮ็กเกอร์และกลายเป็นหัวข้อสนทนาในชุมชนการเข้ารหัส แต่ในอนาคตของยุค multi-chain นั้น cross-chain จะเป็นหนึ่งเดียว ของโครงสร้างพื้นฐานที่สำคัญที่สุด ไม่เพียงแต่การข้ามเครือข่ายของสินทรัพย์เท่านั้น แต่ยังรวมถึงความสามารถในการทำงานร่วมกันข้ามสายโซ่ระหว่างแอปพลิเคชันและการถ่ายโอนข้อมูลที่ซับซ้อนมากขึ้นระหว่างสายโซ่ เรายังคงมองโลกในแง่ดีเกี่ยวกับการพัฒนาแทร็กนี้ DeBridge ที่เราลงทุนยังนำการทำงานร่วมกันข้ามเชนมาสู่ DeFi แก้ปัญหาสภาพคล่องของเชนหลายตัว (หากคุณมีแนวคิดเพิ่มเติมเกี่ยวกับ cross-chain หวังว่าจะได้สื่อสารกับคุณ)

การพังทลายของสถาบันด้วย Luna และ FTX

ตลาดกระทิงในช่วงสองปีที่ผ่านมาไม่เพียงแต่เป็นชัยชนะสำหรับนักคริปโตเท่านั้น แต่ยังรวมถึงนักเก็งกำไรคริปโตด้วย เกม Ponzi ของ Luna-UST รองรับมูลค่าตลาดสูงสุดเกือบ 4 หมื่นล้านดอลลาร์สหรัฐ FTX-Alameda ใช้การยักยอกทรัพย์สินอย่างผิดปกติเพื่อขยายส่วนแบ่งตลาดการค้าในขณะที่ลงทุนอย่างดุเดือดในตลาดหลักเพื่อขยายอิทธิพล พวกเขาทั้งหมดจะจบลงในปี 2565 นี้พวกมันมีผลกระทบที่น่ารังเกียจต่อเศรษฐกิจ crypto ไม่เพียงแต่การพังทลายของตลาด การสูญเสียทรัพย์สินของผู้ใช้ การล้มละลายของสถาบันต่างๆ เช่น 3AC ความเชื่อมั่นในระบบเศรษฐกิจที่มีการเข้ารหัส และการให้ความสนใจในการกำกับดูแล ผลกระทบเหล่านี้อาจคงอยู่เป็นเวลาสองปีหรือนานกว่านั้น ซึ่งทำให้การเข้ารหัส สถาบัน - ซึ่งควรจะกลายเป็นตลาดการเข้ารหัส การผลักดัน อย่างมากในการพัฒนาในช่วงต้น - กลายเป็นเรื่องตลก หลังจากน้ำท่วม Luna เราเคยเขียนความคิดหลังจาก Luna Crash

. ที่เราเขียน:

"ความสุขที่คลั่งไคล้จะจบลงด้วยความรุนแรงในที่สุด" ในฐานะสถาบัน เราจะยังคงฝึกฝนกลยุทธ์ของ "การลงทุนที่ขับเคลื่อนด้วยการวิจัย" เพื่อช่วยให้โครงการระยะเริ่มต้นเติบโต

การกำกับดูแล

การกำกับดูแล

การพังทลายของ Luna และ FTX การจับกุมผู้ก่อตั้ง Tornado และการเซ็นเซอร์ OFAC ที่เป็นไปได้ของโหนด Ethereum ทำให้เกิดความกังวลอย่างมากเกี่ยวกับกฎระเบียบในหมู่ผู้คนในเศรษฐกิจ crypto อย่างไรก็ตาม เรายังคงมองโลกในแง่ดีอย่างระมัดระวัง เราเชื่อว่าการพัฒนาเศรษฐกิจเข้ารหัสนั้นเกี่ยวข้องกับระดับของเสรีภาพที่เกิดจากการขาดการควบคุมดูแล แต่จะไม่ล้มเหลวในการพัฒนาเนื่องจากการกำกับดูแล

สิ่งดีๆเหล่านั้น

แม้ว่าเศรษฐกิจ crypto จะอยู่ในช่วงขาลงลึกในปี 2022 เราก็เห็นสิ่งดีๆ เกิดขึ้นเช่นกัน

การ "ควบรวมกิจการ" ของ Ethereum ดำเนินไปอย่างราบรื่นเหนือความคาดหมายและเข้าสู่ยุคของ POS ภายใต้กลไกฉันทามติของ POS การสิ้นเปลืองทรัพยากรไม่สามารถเป็นคำที่ผู้คนโจมตี Ethereum ได้อีกต่อไป ภายใต้กลไกฉันทามติของ POS Ethereum สามารถอัปเกรดโปรโตคอลได้อย่างราบรื่นมากขึ้นและมีเศรษฐกิจโทเค็นที่ดีขึ้น เราเต็มไปด้วยความคาดหวังสำหรับอนาคตของ Ethereum ในเดือนมีนาคมปีนี้ Ethereum จะนำ "การอัปเกรดเซี่ยงไฮ้" และคำมั่นสัญญาของ Ethereum จะนำตลาดที่มีสุขภาพดีขึ้น ในปัจจุบัน อัตราการรับจำนำของ Ethereum ต่ำกว่าเครือข่ายสาธารณะ POS อื่นๆ มาก เราหวังว่าจะมีอัตราการจำนำเพิ่มขึ้นอีกซึ่งจะนำความปลอดภัยมาสู่ Ethereum มากขึ้น

การแยกตัวออกจากเรื่องเล่าของตลาดกระทิง โครงสร้างพื้นฐานและมิดเดิลแวร์ได้ให้ความสนใจมากขึ้น บล็อกเชนแบบโมดูลาร์, เลเยอร์ 2, ZKEVM, การแยกบัญชี...แม้ว่าเราจะไม่ได้เดิมพันแบบสุ่มสี่สุ่มห้า แต่เราเชื่อว่าความก้าวหน้าของโครงสร้างพื้นฐานช่วยให้นักพัฒนาจำนวนมากขึ้นและดีขึ้นเพื่อเข้าสู่เศรษฐกิจการเข้ารหัสและนำประโยชน์ที่ยอดเยี่ยมมาสู่อุตสาหกรรม ความเป็นไปได้ที่มากขึ้นและดีขึ้น อนาคตนำเราไปสู่ตลาดกระทิงก่อนหน้านี้

นี่คือบทสรุปของเราในปี 2022: มี "ความมืด" มากมาย แต่มี "แสงสว่าง" อยู่เสมอ

ชื่อเรื่องรอง

ในตอนท้ายของปี 2021 เรามองโลกในแง่ดีอย่างสุ่มสี่สุ่มห้าทำนายทำนาย

การพัฒนาเศรษฐกิจการเข้ารหัสในปี 2565 ตอนนี้ "ตบหน้า" ค่อนข้างรุนแรง อย่างไรก็ตาม ในฐานะองค์กร "5 ปี" ไม่มีอะไรผิดที่จะยอมรับความผิดพลาดอย่างตรงไปตรงมา และเราหวังว่าจะนำความคิดเห็นของเรามาให้คุณฟัง

1. รักษาการควบคุมและตระหนักถึงความเสี่ยง เราโชคดีที่รอดชีวิตจากเหตุการณ์ Luna และ FTX แม้ว่าการวิจัยและความรู้ของเราจะช่วยเรา แต่ถ้าเราโชคดี ผลลัพธ์ก็ยังไม่ทราบ

2. อย่าไว้ใจ veryfi ประโยคนี้ยังขยายไปถึงผู้ปฏิบัติงานในอุตสาหกรรมทั้งหมด

3. ยึดมั่นในความตั้งใจเดิมและเป็นผู้ส่งเสริมอุตสาหกรรมนี้ต่อไป

นอกจากนี้ เพื่อไม่ให้เป็นการเสียเวลา มาเริ่มต้นและมองไปยังอนาคตกัน

ชื่อเรื่องรอง

ตอนที่ 3 2023? ไม่ ในอีกไม่กี่ปีข้างหน้า คนที่เรามองโลกในแง่ดี

1. L2 จะเป็นสมรภูมิหลัก

ความสามารถในการปรับขนาดที่ไม่เพียงพอได้กลายเป็นปัญหาหลักที่จำกัดการพัฒนาของ L1 ในปัจจุบัน L2 ซึ่งสืบทอดความปลอดภัยของ L1 จะเป็นทางออกที่ดีที่สุดในการแก้ปัญหาความสามารถในการปรับขนาดของ L1 เราคาดว่าจะมี Ethereum ซึ่งเป็น Subnet ของ Avalanche หลายตัว บนห่วงโซ่แอปพลิเคชันของ Cosmos SDK และ ZKEVM อื่นๆ อีกหลายตัว (โซลูชันต่างๆ ของ Polygon, Scroll และอื่นๆ) จะกลายเป็นแพลตฟอร์มหลักสำหรับการพกพาแอปพลิเคชันที่เข้ารหัส

สำหรับ DeFi แม้ว่า TVL ของ DeFi จะลดลงจากสูงสุด 200 พันล้านดอลลาร์สหรัฐเหลือน้อยกว่า 40 พันล้านดอลลาร์สหรัฐ ขณะที่ตลาดฟื้นตัว ผู้ใช้และสถาบันที่มีการเข้ารหัสมากขึ้นเข้าสู่ตลาด และที่สำคัญที่สุดคือความคืบหน้าของโครงสร้างพื้นฐาน เราคาดหวังสิ่งนี้ ข้อมูลสามารถกู้คืนได้ทีละน้อย ด้วยการปรับปรุงอย่างค่อยเป็นค่อยไปของการพัฒนา L2 เราคาดว่าแอปพลิเคชัน L1 DeFi ส่วนใหญ่จะทยอยย้ายไปยัง L2 และแอปพลิเคชัน DeFi ดั้งเดิมจำนวนมากก็จะเกิดขึ้นบน L2 ด้วย

Immutable และ Sorare กำลังสร้างแพลตฟอร์มการซื้อขาย NFT ที่มีเกณฑ์ต่ำและเป็นศูนย์ ซึ่งคาดว่าจะกลายเป็นโครงสร้างพื้นฐานที่สำคัญสำหรับการทำธุรกรรม gamefi และ NFT ในอนาคต

เมื่อพิจารณาจากการพัฒนา L2 ในปัจจุบัน Arbitrum จะเป็นผู้นำในอีกสองถึงสามปีข้างหน้า หากไม่มีการออกโทเค็น TVL ของ Arbitrum ก็แซงหน้า Polygon, Avalanche และ L1 อื่นๆ ระบบนิเวศน์ของ Arbitrum ก็พัฒนาไปได้ค่อนข้างดีเช่นกัน นอกจาก Uniswap, Curve, Sushiswap, Aave และผลิตภัณฑ์ DeFi แบบเก่าอื่นๆ แล้ว GMX ยังเติบโตเป็นผลิตภัณฑ์ Dex ถาวรที่เป็นที่รู้จักและเป็นที่นิยมมากที่สุดในตลาด Rage Trade ซึ่งใช้ Layer 0 เพื่อเปิดสภาพคล่องระหว่างห่วงโซ่กำลังถูกนำมาใช้ การอภิปรายเพิ่มเติมในชุมชน crypto, Dopex กำลังสร้างผลิตภัณฑ์ตัวเลือกที่ง่ายที่สุดสำหรับผู้ใช้ Capdot V 4 ตั้งใจที่จะเปิดตัวตลาดซื้อขายสินค้าทั่วโลกบน Arbitrum, Treasure Dao กำลังสร้าง แพลตฟอร์มเกม Gamefi... เราคาดว่า Arbitrum จะเปิดตัวในปีหน้าหลังจาก Token ระบบนิเวศน์ของมันจะได้รับการปรับปรุงเพิ่มเติม

L2s อื่น ๆ ไม่ได้ขาดโอกาส Optimism วางแผนที่จะเปิดตัว OP Stack โดยตั้งใจที่จะสร้าง L2 เป็นแพลตฟอร์มบริการ ห่วงโซ่แอปพลิเคชันของ Cosmos สามารถรองรับแอปพลิเคชันที่ซับซ้อนมากขึ้นได้

ในระยะสั้น เราไม่มองในแง่ดีเกี่ยวกับ ZK Rollup และ ZK EVM ต่างๆ และความก้าวหน้าทางเทคนิคอาจต่ำกว่าที่ตลาดคาดการณ์ไว้ อย่างไรก็ตาม ด้วยแรงหนุนจากเงินทุนและเทคโนโลยี ZKP ที่เติบโตเต็มที่ ตลาด L2 อาจต้องเผชิญกับการเปลี่ยนแปลงในอนาคต

นอกจากนี้ คาดว่าจะเปิดตัว "EIP-4844" ในการอัปเกรดครั้งต่อไปหลังจาก "Shanghai upgrade" ของ Ethereum ซึ่งจะช่วยลดต้นทุนค่าแก๊สของ Rollup ได้อย่างมาก และคาดว่าจะช่วยเพิ่มความสามารถในการแข่งขันของ Rollup

2. การพัฒนาอนุพันธ์ของ DeFi

ในตลาดหมีในปี 2565 โทเค็น DeFi ส่วนใหญ่ลดลงเกือบ 90% จากระดับสูงสุด แต่ราคาของสัญญาถาวรโทเค็น GMX เพิ่มขึ้นสองเท่าเมื่อเทียบกับแนวโน้ม

แม้ว่า GMX จะมีผลิตภัณฑ์ที่โดดเด่นและการออกแบบเชิงเศรษฐกิจของโทเค็น และปริมาณการซื้อขายก็พัฒนาสวนทางกับตลาดเช่นกัน โดยกลายเป็น Dex ตลอดกาลโดยมีปริมาณการซื้อขายเป็นที่สองรองจาก Dydx เท่านั้น แต่ยังสะท้อนถึงการมองโลกในแง่ดีของตลาดต่ออนุพันธ์ DeFi

นอกเหนือจากข้อเท็จจริงที่ว่าจำนวนผู้ใช้ DeFi จริงยังมีไม่มากนัก สาเหตุสำคัญที่จำกัดการพัฒนาอนุพันธ์ของ DeFi ในอดีตคือข้อจำกัดด้านโครงสร้างพื้นฐาน ตัวอย่างเช่น สำหรับผลิตภัณฑ์ถาวร:

1) คำทำนายบนห่วงโซ่มีความเสี่ยงที่จะถูกจัดการ;

2) หนังสือสั่งซื้อดีกว่า AMM แต่การยืนยันในห่วงโซ่นั้นช้า และการจัดเก็บในห่วงโซ่นั้นมีราคาแพง ส่งผลให้ประสบการณ์การใช้ผลิตภัณฑ์ไม่ดี

3) สภาพคล่องขึ้นอยู่กับผู้ดูแลสภาพคล่องจากส่วนกลางมากเกินไป

อย่างไรก็ตาม ด้วยการพัฒนาแอพพลิเคชั่นเชนเช่น L2 และ Sei คาดว่าจะแก้ปัญหานี้สำหรับผลิตภัณฑ์ถาวรและดึงดูดผู้ใช้จำนวนมากขึ้นให้ใช้ DeFi สำหรับธุรกรรมถาวร ZKX บน Starknet ที่เราลงทุนนั้นอิงตาม TPS สูงของ Starknet เวลาแฝงต่ำ ต้นทุนต่ำ และความสามารถในการปรับขนาดที่แข็งแกร่งเพื่อสร้างแพลตฟอร์มการซื้อขายอนุพันธ์ในสมุดคำสั่งซื้อแบบกระจายศูนย์อย่างแท้จริง

นอกจากนี้ เรายังมองในแง่ดีเกี่ยวกับการพัฒนาตราสารอนุพันธ์ เช่น ตัวเลือกและผลิตภัณฑ์ที่มีโครงสร้าง ในตลาดการเงินแบบดั้งเดิม เกณฑ์สำหรับผู้ใช้ผลิตภัณฑ์ดังกล่าวอยู่ในระดับสูง และผลิตภัณฑ์มีความซับซ้อนในการทำความเข้าใจ แต่ DeFi สามารถส่งต่อไปยังผู้ใช้ด้วยวิธีง่ายๆ

อย่างไรก็ตาม เราเชื่อว่า DeFi ต้องการโทเค็นที่ประหยัดกว่า เป็นการยากที่จะสนับสนุนการพัฒนาระยะยาวของโครงการเพียงแค่การเล่าเรื่องของโทเค็นการกำกับดูแลหรือสิ่งจูงใจด้านสภาพคล่อง ตัวอย่างเช่น เมื่อเร็ว ๆ นี้เราได้หารือว่าควรแยกโทเค็นออกจากข้อตกลงหรือไม่และให้อำนาจแก่โทเค็นผ่าน "รายได้จริง" นอกจากนี้ เรายินดีเป็นอย่างยิ่งที่จะสื่อสารกับฝ่ายโครงการหรือนักลงทุนที่เกี่ยวข้องและมีส่วนร่วมในการอภิปรายและการออกแบบที่เกี่ยวข้องกับเศรษฐศาสตร์ของโทเค็น

3. ห่วงโซ่แอปพลิเคชันหรือการเล่าเรื่องใหม่และทิศทางการพัฒนาของ Dapp

เมื่อวันที่ 22 มิถุนายน dydx ประกาศว่าบริษัทจะแยกตัวออกจาก Starkware และจะเลือกพัฒนาห่วงโซ่ dydx โดยอิงจาก Cosmos SDK ซึ่งก่อให้เกิดการอภิปรายอย่างเผ็ดร้อนเกี่ยวกับห่วงโซ่แอปพลิเคชันในตลาด Sei Network ซึ่งนำโดย MULTICOIN CAPITAL ก็มุ่งมั่นเช่นกัน เพื่อสร้างห่วงโซ่ความเร็วสูงโดยเฉพาะสำหรับธุรกรรมของผู้ใช้ สะพานข้ามสาย Synapse กำลังจะเปิดตัวเครือข่ายของตนเองเพื่อให้บริการข้ามสายโซ่ที่ดียิ่งขึ้น...บทความของเราในเดือนสิงหาคม"กลุ่ม Krypital: dYdX "หักหลัง" Ethereum แอพพลิเคชั่นเชนจะกลายเป็นเรื่องเล่ากระแสหลักของ Dapp หรือไม่ "

เราเริ่มต้นจากสาเหตุที่ dydx "หักหลัง" Ethereum และวิเคราะห์สาเหตุของความสำเร็จของห่วงโซ่แอปพลิเคชันจากระดับเทคนิคและผู้ใช้ นอกจากนี้ เราเชื่อว่าสำหรับบางแอปพลิเคชันเฉพาะ เช่น ค่าธรรมเนียมตราสารอนุพันธ์ที่ต้องการ TPS ที่สูงขึ้นและค่าธรรมเนียมก๊าซที่ต่ำกว่า แอปพลิเคชันเช่น Gamefi ที่ต้องการการโต้ตอบความถี่สูงกับสัญญาอัจฉริยะ ห่วงโซ่แอปพลิเคชันเป็นตัวเลือกที่ดีมาก สำหรับการใช้งานทั่วไปบางอย่าง เช่น Uniswap, Maker Dao และผลิตภัณฑ์อื่น ๆ ที่เกี่ยวข้องกับ DeFi ความสามารถในการประกอบกันของแอพพลิเคชั่นเชนของผลิตภัณฑ์เหล่านี้จำเป็นต้องได้รับการตรวจสอบเพิ่มเติมโดยตลาด

โดยรวมแล้วเราเห็นด้วยกับการเล่าเรื่องของ Lisk แต่ Lisk ยังอยู่ในช่วงเริ่มต้น ในปัจจุบันมีแอพพลิเคชั่นไม่กี่ตัวที่ต้องใช้แอพพลิเคชั่นเชนในตลาด และยังมีปรากฏการณ์แปลก ๆ ของ "เชนมากกว่าแอพพลิเคชั่น" ซึ่งเป็นเวทย์มนตร์มาก

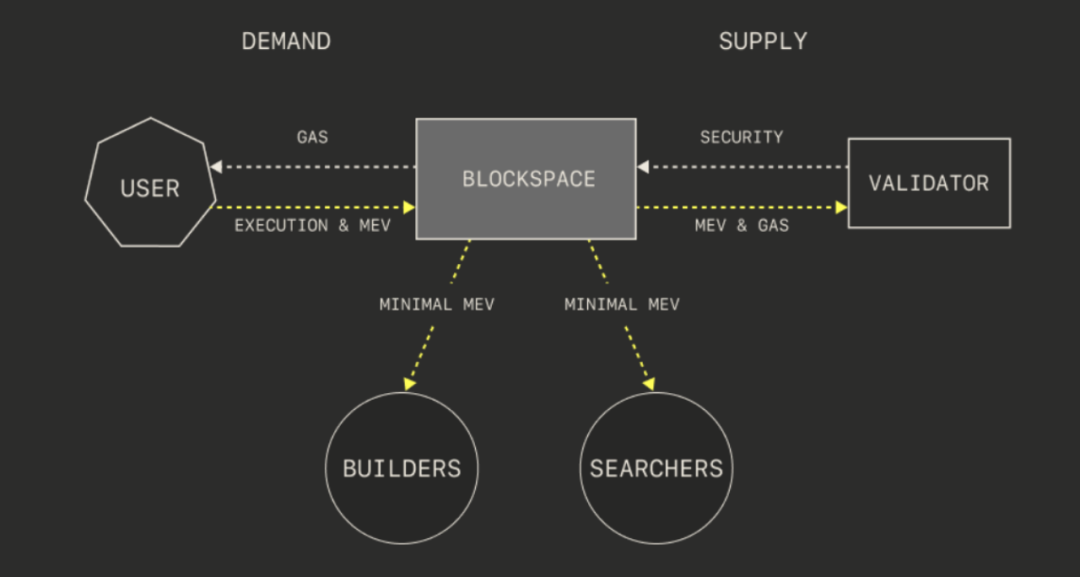

4. เพิ่มการมุ่งเน้นไปที่ MEVsด้วยการ "รวม" Ethereum เข้ากับ Pos ทำให้ MEV กลายเป็นแหล่งรายได้หลักสำหรับผู้สร้างเครือข่าย บทความในเดือนกันยายน"เราควร 'เตือน' เกี่ยวกับ MEV หรือไม่

เราได้ดำเนินการเผยแพร่วิทยาศาสตร์ที่เกี่ยวข้องกับแนวคิดของ MEV และแนวทางแก้ไขในปัจจุบัน และเพื่อน ๆ ที่สนใจสามารถตรวจสอบได้ด้วยตัวเอง

แม้ว่าสถาบันต่างๆ เช่น Flashbots จะยังคงปรับตลาดนี้ให้เหมาะสมต่อไป แต่เราก็มองในแง่ร้ายเกี่ยวกับการแก้ปัญหาระยะสั้นของ MEV นี่คือตลาดที่มีเพียงไม่กี่คนเท่านั้นที่สามารถเข้าร่วมได้ แต่พวกเขาคือผู้เล่นที่สำคัญที่สุดในแพลตฟอร์มแบบกระจายอำนาจนี้ หากพวกเขาก่อตัวขึ้นเพื่อผลประโยชน์ของตนเองเท่านั้น ผลที่ตามมาที่ซ่อนอยู่จะเป็นหายนะ

5. การเข้ามาของผู้ใช้ Web2 ใน Web3 อาจนำมาซึ่งจุดเปลี่ยนถัดไป

เรามักคิดว่าอะไรคือจุดเปลี่ยนต่อไปในตลาด

DeFi สามารถกลายเป็นจุดเปลี่ยนได้ และการมีส่วนร่วมของตลาดขนาดใหญ่และผลกระทบด้านความมั่งคั่งที่เกิดจากการขุดสภาพคล่องเป็นแรงหนุนที่ยิ่งใหญ่ที่สุด เมื่อ DeFi เติบโตขึ้น Ponzi เช่น "liquidity mining" ก็ลดลง แม้ว่าเราจะมองโลกในแง่ดีเกี่ยวกับการพัฒนาอย่างต่อเนื่องของ DeFi แต่ภายใต้เงื่อนไขของการขาดแคลนสภาพคล่องในระดับมหภาค เป็นเรื่องยากที่ DeFi จะกลายเป็นจุดเปลี่ยนของวงจรถัดไปอีกครั้ง

เมื่อมองย้อนกลับไปในปีที่แล้ว คำยอดฮิตที่ถูกพูดถึงบ่อยคือ Web3 แม้ว่าจะมีหลายคำจำกัดความของ web3 แต่ไม่ต้องสงสัยเลยว่าเศรษฐกิจการเข้ารหัสจะเป็นส่วนสำคัญของ Web3 ลองนึกดูว่าถ้าแม้แต่ส่วนเล็ก ๆ ของผู้ใช้หลายพันล้านคนใน Web2 หลั่งไหลเข้ามาใน Web3 จะนำอะไรมาสู่เศรษฐกิจการเข้ารหัส Dapp ที่สามารถดึงดูดผู้ใช้นับสิบล้านหรือแม้แต่พันล้านคนโดยไม่ต้องพึ่ง Ponzi ควรได้รับคุณค่าจากตลาดอย่างไร

ในช่วงไม่กี่ปีที่ผ่านมา ในแง่หนึ่ง ปัญหาด้านความปลอดภัยและการขาดโครงสร้างพื้นฐานได้จำกัดผู้ใช้ Web2 ไม่ให้เข้าสู่ Web3 ด้วยการปรับปรุงโครงสร้างพื้นฐานโดยรวมอย่างค่อยเป็นค่อยไป (การพัฒนา L2, การเปิดตัวกระเป๋าเงินที่มีเกณฑ์ต่ำ, การตระหนักถึงการทำงานร่วมกันข้ามสายโซ่ และการลดต้นทุนก๊าซ) นักพัฒนาจำนวนมากขึ้นเรื่อยๆ จะนำความสมบูรณ์มาสู่ ตลาด Web3 แอปพลิเคชัน เกณฑ์สำหรับผู้ใช้ในการเข้าสู่ Web3 จะลดลงอย่างมาก ในอีกสองปี เป็นไปไม่ได้ที่จะสร้าง Dapp ขนาดใหญ่พิเศษ ในทางกลับกัน สถานการณ์ของโครงการ Web3 ที่ผ่านมาคือไม่สามารถหาแบบจำลองทางเศรษฐกิจที่เหมาะสมได้ และโทเค็นโครงการ NFT ผลิตภัณฑ์ ฯลฯ ไม่พบจุดรวมที่เหมาะสม เนื่องจากต้องสวม Web3 เสื้อคลุมและทำหน้าที่เป็น Ponzi ขนไก่ที่สุดท้าย

แล้วจุดเปลี่ยนนี้จะเกิดบนแทร็กไหน? แอปพลิเคชั่น Socialfi, Gamefi หรือ Web2.5? เราไม่กล้าสรุปง่ายๆ และรอการกำเนิดของแอปพลิเคชั่นระเบิด

สรุป

สรุป