พูดคุยเกี่ยวกับกรอบการประเมินมูลค่าของ Ethereum: ETH จะรวมอยู่ในชั้นสินทรัพย์ขั้นสูงได้อย่างไร?

ผู้เขียน: ไมเคิล นาโด

แหล่งที่มาดั้งเดิม:The DeFi Report

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ผู้เขียน: ไมเคิล นาโด

แหล่งที่มาดั้งเดิม:

รวบรวมข้อความต้นฉบับ: The Way of DeFi

สัปดาห์นี้ เราจะแบ่งปันความคิดปัจจุบันของเราเกี่ยวกับกรอบการประเมินค่าสำหรับบล็อกเชนเลเยอร์ 1 โดยเน้นที่ Ethereum หัวข้อที่ครอบคลุม:

โทเค็นเป็นเครื่องมือในการก่อตัวของทุน

ETH เหมาะสมกับกรอบงาน Super Asset Class อย่างไร

การเงินออนไลน์และการวิเคราะห์กระแสเงินสดคิดลด (กระแสเงินสดคิดลด)

ETH เป็นสินค้าดิจิทัลและร้านค้าที่มีมูลค่าKPI ที่เราชื่นชอบในการตรวจสอบ。

ทำไมโทเค็นจึงมีประโยชน์

เราได้กล่าวถึงข้อมูลเบื้องต้นเกี่ยวกับโทเค็นอย่างละเอียดแล้ว สนใจสามารถเข้าไปที่

ค้นหาข้อมูลเพิ่มเติมเกี่ยวกับ Token Economics 101 ที่นี่

เพื่อกำหนดขั้นตอนสำหรับรายงานนี้ ฉันอยากจะย้ำสั้นๆ ว่าเหตุใดเราจึงเชื่อว่าโทเค็นเป็นเครื่องมือในการเริ่มต้นระบบที่มีประสิทธิภาพและการสร้างเงินทุน หากคุณคุ้นเคยกับสิ่งนี้แล้ว คุณสามารถข้ามส่วนนี้ได้

พูดง่ายๆ ก็คือ โทเค็นจะมีประโยชน์มากที่สุดเมื่อพฤติกรรมบางอย่างจำเป็นต้องได้รับการจูงใจในลักษณะที่ไม่ได้รับอนุญาตในหมู่ประชาชนทั่วไป โทเค็นสามารถช่วยประสานงานกิจกรรมไปสู่เป้าหมายที่ใช้ร่วมกัน กว้าง และกระจายอำนาจ

ยกตัวอย่าง Ethereum เป้าหมายของมันคือการสร้างคอมพิวเตอร์โลกหรือเครือข่ายข้อมูลแบบเปิดที่สามารถใช้ประโยชน์จากสัญญาอัจฉริยะ การโต้ตอบแบบเพียร์ทูเพียร์ และข้อมูลที่ผู้ใช้ควบคุมเพื่อขับเคลื่อนโมเดลธุรกิจบนอินเทอร์เน็ตแบบใหม่

เพื่อควบคุมการมีอยู่ของมันในรูปแบบโอเพ่นซอร์ส โดยไม่มีบุคคลหรือหน่วยงานใดควบคุมการเข้าถึง (หรือสิทธิ์ในการแก้ไข) เครือข่ายข้อมูล Ethereum ออกโทเค็นและตั้งโปรแกรมบล็อกเชนเพื่อให้รางวัลแก่ผู้มีส่วนร่วมในช่วงต้น จากความสำเร็จของ Bitcoin สิ่งนี้สร้างแรงจูงใจที่จำเป็นในการช่วยประสานการดำเนินการของผู้ร่วมให้ข้อมูลและผู้ให้บริการแต่ละรายทั่วโลก — นักพัฒนา ผู้ตรวจสอบความถูกต้อง ผู้ดำเนินการโหนด นักขุด ฯลฯกรอบคลาสสินทรัพย์ขั้นสูง

ในการเงินแบบดั้งเดิม เรามักจะแบ่งสินทรัพย์ทางการเงินออกเป็น 3 ประเภทสินทรัพย์ขั้นสูง:1. สินทรัพย์ทุน:

สินทรัพย์ที่สร้างกระแสเงินสดโดยตรง พันธบัตร อสังหาริมทรัพย์ และหุ้นล้วนจัดอยู่ในหมวดหมู่นี้2. สินทรัพย์บริโภค/แปลงสภาพได้:

สินทรัพย์ที่บริโภคหรือแปรรูปได้และมีมูลค่าทางเศรษฐกิจแต่ไม่ก่อให้เกิดกระแสเงินสดโดยตรง ตัวอย่าง ได้แก่ สินค้าโภคภัณฑ์ เช่น ข้าวโพด น้ำมัน หรือโลหะมีค่า

3. การจัดเก็บมูลค่าหรือสินทรัพย์ที่เป็นตัวเงิน:สินทรัพย์ที่ไม่ก่อให้เกิดกระแสรายได้และไม่สามารถบริโภคหรือแปลงได้ ตัวอย่าง ได้แก่ เงินตรา โลหะมีค่า (เงินพรีเมียม) งานศิลปะและของสะสม

สินทรัพย์ crypto ชั้น 1 เช่น ETH เข้ากับเฟรมเวิร์กนี้ได้อย่างไร ในความเป็นจริง ETH มีลักษณะเฉพาะของสินทรัพย์ทั้งสามประเภท

สินทรัพย์ทุน:Ethereum สร้างกระแสเงินสด ซึ่งได้มาจากผู้ตรวจสอบความถูกต้อง/ผู้ผลิตบล็อกผ่านธุรกรรมของผู้ใช้ และรายได้สามารถรับได้จากการถือโทเค็นดั้งเดิมและปักหลักลงในสัญญาอัจฉริยะเท่านั้น

*โปรดทราบว่าการถือ ETH นั้นไม่ได้ให้ผลตอบแทนเหมือนหุ้นหรือพันธบัตรที่จ่ายเงินปันผล ETH ของพวกเขาจะต้องถูกเดิมพัน - ตรวจสอบธุรกรรมและให้บริการกับเครือข่าย - เพื่อรับรางวัลวัสดุสิ้นเปลือง/แปลงสภาพ:

Ethereum ยังมีลักษณะของสินค้า ETH ถูก "ใช้" เนื่องจากมีผู้คนใช้เครือข่ายมากขึ้นเรื่อยๆ ฟังก์ชันนี้ถูกตั้งโปรแกรมผ่านกลไกการเบิร์นที่ทำงานเหมือนการซื้อคืนหุ้นโดยอัตโนมัติเมื่อความต้องการพื้นที่บล็อกเพิ่มขึ้น เช่นเดียวกับที่คุณต้องการใช้น้ำมันเพื่อควบคุมยานพาหนะและเครื่องจักร คุณต้องมี ETH เพื่อใช้ฐานข้อมูล Ethereum หรือแอปพลิเคชันใด ๆ ที่สร้างขึ้นบนฐานข้อมูลนั้น ประมาณ 70-85% ของ ETH ที่คุณจ่ายจะถูก "เผา" และนำออกจากการหมุนเวียน นี่คือเหตุผลที่บางคนบอกว่า ETH เป็นเหมือน "น้ำมันดิจิทัล" มีคุณสมบัติที่ทำให้มันทำงานเหมือนสินค้าดิจิทัล

การจัดเก็บมูลค่า/สินทรัพย์ที่เป็นตัวเงิน:

มูลค่าที่รับรู้ของร้านค้าที่มีมูลค่า/สินทรัพย์ที่เป็นตัวเงินขึ้นอยู่กับอัตราแลกเปลี่ยนและการรับรู้ของผู้เข้าร่วมตลาด ตัวอย่างเช่น หากผู้คนเชื่อว่าเงินดอลลาร์สหรัฐจะประสบภาวะเงินเฟ้อที่สูงกว่าปกติในอีกไม่กี่ปีข้างหน้า พวกเขาอาจต้องการถือทองคำแทนดอลลาร์สหรัฐ หรือหากพวกเขาคิดว่าสหรัฐฯมีเศรษฐกิจที่มั่นคงกว่า พวกเขาอาจถือดอลลาร์แทนยูโร

ผู้คนอาจถือของสะสมหรืองานศิลปะหรูหราโดยพิจารณาจากสิ่งที่ตลาดคิดว่ามูลค่าของสิ่งของเหล่านี้คือ โดยทั่วไปแล้ว สินทรัพย์ที่มีมูลค่าจะต้องไม่ซ้ำใครและหายาก เนื่องจากยูทิลิตี้ของ Ethereum (เครือข่าย) มีแนวโน้มที่จะเพิ่มขึ้นในอีกไม่กี่ปีข้างหน้า ในขณะที่อุปทานของ ETH (สินทรัพย์) ลดลง ผู้เข้าร่วมตลาดบางรายจึงมองว่า ETH เป็นที่เก็บมูลค่า

การเงินบนห่วงโซ่

ต้องการยืม Aave หรือแลกเปลี่ยนกับ Uniswap? คุณจะต้องจ่ายสำหรับพื้นที่บล็อก ต้องการสร้างเหรียญหรือซื้อ NFT หรือไม่ ต้องการส่ง USDC ให้กับครอบครัวหรือไม่? ต้องการเล่นเกมที่ใช้ Ethereum หรือไม่? คุณทุกคนต้องการพื้นที่บล็อก

ทุกธุรกรรม - การบันทึกข้อมูล (ไม่ใช่แค่การเงิน) - ต้องเสียค่าธรรมเนียมพื้นที่บล็อก ผู้ใช้จ่ายค่าพื้นที่บล็อกโดยใช้โทเค็นเนทีฟ ETH Ethereum เป็นแพลตฟอร์มเทคโนโลยี และเราคิดว่ามันเหมือนกับ Amazon หรือ iPhone ของ Apple นอกจากการขายฮาร์ดแวร์แล้ว iPhone ของ Apple ยังสร้างรายได้จากนักพัฒนาที่สร้างแอพและนำไปไว้ใน App Store ดังนั้นหากนักพัฒนาสร้างธุรกิจใหม่ที่น่าสนใจบนแพลตฟอร์ม Ethereum ที่ผู้คนต้องการใช้ สินทรัพย์ดิจิทัลที่ขับเคลื่อนแพลตฟอร์ม ETH ควรสร้างมูลค่าทางเศรษฐกิจ

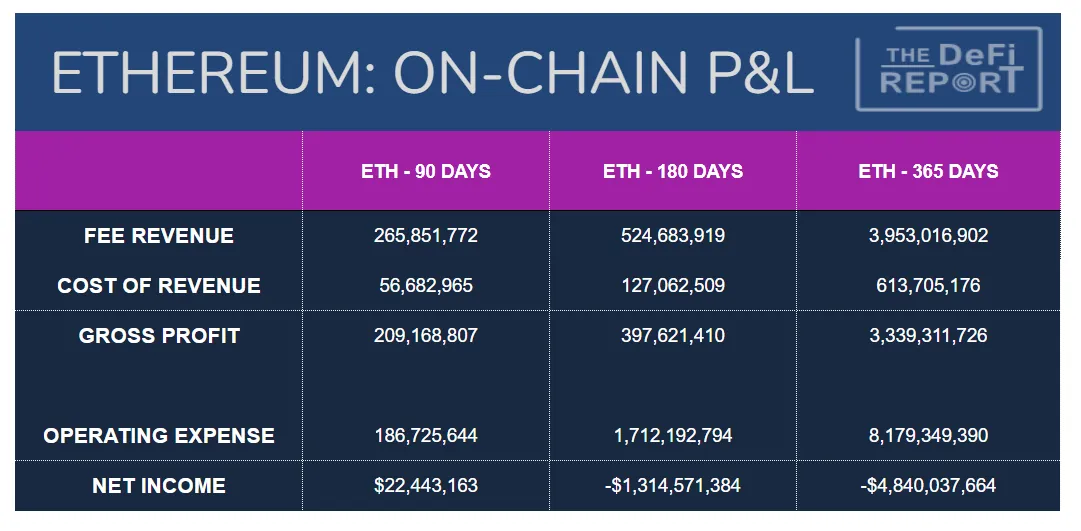

เรามาแยกย่อยโดยใช้กรอบการรายงานทางการเงินแบบออนไลน์ง่ายๆ:คำอธิบายภาพ

ข้อมูล: โทเค็นเทอร์มินัลรายได้ค่าธรรมเนียม (รายได้ค่าธรรมเนียม):

หมายถึงมูลค่ารวมของพื้นที่บล็อกที่ขายในระหว่างงวดต้นทุนรายได้:

หมายถึงค่าเงินดอลลาร์ของค่าธรรมเนียมที่จ่ายให้กับผู้ให้บริการทั่วโลก (Validator) ปีที่แล้ว มีการชำระค่าธรรมเนียมประมาณ 15% ให้กับตัวตรวจสอบความถูกต้อง ซึ่งเท่ากับประมาณ 5.1% สำหรับตัวตรวจสอบความถูกต้องในปัจจุบันกำไรขั้นต้น:

หมายถึงค่าธรรมเนียมทั้งหมดที่เกิดขึ้นหักด้วยจำนวนเงินที่จ่ายให้กับผู้ให้บริการ/ผู้ตรวจสอบความถูกต้อง นี่คือจำนวนเงินรวมของ ETH ที่ถูกเผา - เราควรคิดว่านี่เป็นการซื้อคืนหุ้นที่ให้ประโยชน์แก่ผู้ถือ ETH แบบพาสซีฟ เพิ่มเติมในภายหลังค่าใช้จ่ายในการดำเนินงาน:

นี่คือค่าเงินดอลลาร์ของเงินอุดหนุนบล็อก (หรืออัตราเงินเฟ้อของโปรโตคอล) ที่จ่ายให้กับผู้ให้บริการ/ผู้ตรวจสอบความถูกต้องทั่วโลก เราสามารถคิดว่าโครงการนี้เป็นงบประมาณด้านความปลอดภัยของ Ethereum หลังจากการควบรวมกิจการก็ลดลง 90% * โปรดทราบว่า blockchain ไม่ได้ "จ่าย" สำหรับอะไรที่นี่ เราควรคิดว่ามันเหมือนกับการที่สตาร์ทอัพออกหุ้นเพิ่มลดผู้ถือหุ้นเดิมรายได้สุทธิ:

สำคัญ:ตราบเท่าที่ความต้องการใช้พื้นที่บล็อกเกินงบประมาณด้านความปลอดภัย เครือข่ายก็ถือว่ามีกำไร เนื่องจากอุปทานหมุนเวียนจะลดลง ในขณะเดียวกัน ผู้ตรวจสอบความถูกต้อง (ผู้ถือที่ใช้งานอยู่) จะได้รับประโยชน์มากมายจากค่าธรรมเนียมการทำธุรกรรม

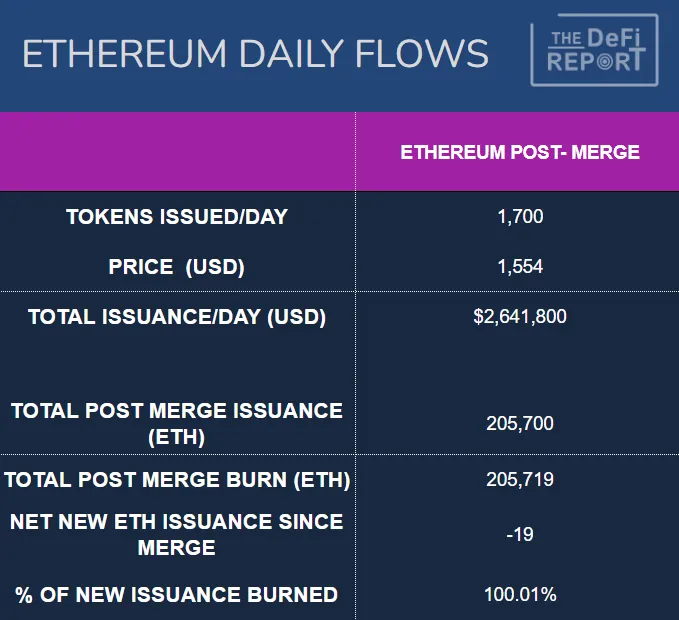

ตามทฤษฎีแล้ว ไม่มีการจำกัดจำนวนของ ETH ที่สามารถ "เผา" หรือลบออกจากการหมุนเวียน เนื่องจากเกี่ยวข้องโดยตรงกับปริมาณธุรกรรม การทำธุรกรรมมากขึ้น (ความต้องการพื้นที่บล็อก) = ETH ที่ถูกเผาและนำออกจากตลาดมากขึ้น อย่างไรก็ตาม มีการจำกัดจำนวน ETH ที่สามารถออกได้ ถูกกำหนดโดยคำแนะนำล่วงหน้าของ Ethereum Foundation และขึ้นอยู่กับจำนวนของ ETH ที่ถูกล็อกไว้ในสัญญาอัจฉริยะของ Stake/Validator วันนี้ 13.8% ของ ETH หมุนเวียนถูกล็อคอยู่ในสัญญาเดิมพัน เครือข่ายมีอัตราเงินเฟ้อประมาณ 1,700 ETH ต่อวัน

ตราบเท่าที่ความต้องการใช้พื้นที่บล็อกเกินงบประมาณด้านความปลอดภัย เครือข่ายก็ถือว่ามีกำไร เนื่องจากอุปทานหมุนเวียนจะลดลง ในขณะเดียวกัน ผู้ตรวจสอบความถูกต้อง (ผู้ถือที่ใช้งานอยู่) จะได้รับประโยชน์มากมายจากค่าธรรมเนียมการทำธุรกรรม

เราเห็นได้ว่านี่เป็นกรณีของไตรมาสที่แล้ว แม้ว่าตลาดคริปโตเคอเรนซีจะอยู่ในช่วงหมีลึกก็ตาม เมื่อดูงบกำไรขาดทุน คุณอาจสงสัยว่าเหตุใดบล็อกเชนจึงค่อนข้างไร้ประโยชน์ในช่วง 6 และ 12 เดือนที่ผ่านมา

เราสามารถระบุการเปลี่ยนแปลงในการทำกำไรจากการควบรวมกิจการที่เกิดขึ้นในวันที่ 16 กันยายน ด้านล่างเราสามารถสังเกตการออก ETH ใหม่สุทธิตั้งแต่การควบรวมกิจการ

คำอธิบายภาพ

แหล่งข้อมูล: Token Terminal

มูลนิธิ Ethereum จ่ายเงินให้คนงานเหมืองมากเกินไป! กราฟนี้แสดงสิ่งนี้ด้วยสายตา ดังที่ได้กล่าวไว้ Ethereum ได้ลดค่าธรรมเนียมการรักษาความปลอดภัยลงประมาณ 90% เนื่องจากเครือข่ายเปลี่ยนมาใช้การพิสูจน์สถานะการเดิมพัน (PoS)การประเมินมูลค่าสินทรัพย์ทุน。

เนื่องจากลักษณะการเก็งกำไรและความผันผวนของ ETH - จากมูลค่าตลาดและมุมมองการใช้งาน เราจึงใช้กระแสเงินสดคิดลดที่แตกต่างกันสองแบบก. ค่าใช้จ่ายในการทำธุรกรรมทั้งหมดในปี 2565 อัตราการเติบโตเฉลี่ยต่อปีคือ 25% อัตราคิดลดคือ 12% และระยะเวลาคือ 20 ปี สิ่งนี้ทำให้เรามีมูลค่าตามราคาตลาดที่ 416 พันล้านดอลลาร์หรือ 3459 ดอลลาร์/โทเค็นที่ปรับลดทั้งหมด โปรดจำไว้ว่าตัวเลขเหล่านี้เป็นตลาดหมี เนื่องจากค่าธรรมเนียมลดลง 58% ในปี 2565 เมื่อเทียบกับปี 2564

นี่คือการคำนวณ DCF อย่างง่าย

ข. ค่าธรรมเนียมการทำธุรกรรมทั้งหมดในปี 2564 โดยมีอัตราการเติบโตเฉลี่ยต่อปีที่ 25% หากเรารักษาทุกอย่างให้คงที่และคาดการณ์รายรับต่อปีในปี 2021 เราจะได้รับมูลค่าตามราคาตลาดที่ 966 พันล้านดอลลาร์ หรือ 8022 ดอลลาร์/โทเค็น สิ่งนี้ทำให้เรามีแนวคิดในการประเมินมูลค่าโดยใช้ข้อมูลตลาดกระทิง

นี่คือการคำนวณ DCF อย่างง่าย

Ethereum มีศักยภาพในการทำหน้าที่เป็นชั้นการชำระเงินสำหรับการเงินทั่วโลกพร้อมกรณีการใช้งานอื่น ๆ อีกมากมาย ดังนั้นตลาดที่อยู่ได้จึงมีขนาดใหญ่มาก เมื่อมองในแง่นี้มูลค่าตลาด 1 ล้านล้านดอลลาร์ดูเหมือนจะเป็นไปได้

โปรดทราบว่าเราใช้อัตราการเติบโตของค่าธรรมเนียมรายปีเฉลี่ยค่อนข้างอนุรักษ์นิยมที่ 25% ในช่วง 5 ปีที่ผ่านมา อัตราการเติบโตของรายได้ค่าธรรมเนียม Ethereum ที่แท้จริงต่อปีอยู่ที่ 146% ซึ่งรวมถึงการลดลงอย่างมากที่ 58% ในปี 2022

การคำนวณเหล่านี้เป็นจุดเริ่มต้นสำหรับการวิเคราะห์มูลค่าและไม่ควรถือเป็นคำแนะนำในการลงทุน เงื่อนไข อัตราคิดลด และอัตราการเติบโตเฉลี่ยสามารถปรับเปลี่ยนได้ตามความต้องการของการวิเคราะห์สถานการณ์ต่างๆ การใช้ค่าธรรมเนียมการทำธุรกรรมทั้งหมดเป็นจุดเริ่มต้นของเราอาจมีสมมติฐานที่ไม่ถูกต้อง สุดท้าย การวิเคราะห์แยกต่างหากของผู้ถือครอง ETH (ผู้ไม่มีส่วนได้ส่วนเสีย) และผู้มีส่วนได้ส่วนเสีย/ผู้ตรวจสอบความถูกต้องอาจจำเป็น

รายรับ/รายรับทวีคูณ

เนื่องจาก Ethereum เป็นเครือข่ายแบบกระจายศูนย์ ค่าธรรมเนียมจึงตกเป็นภาระของผู้ให้บริการ/ผู้ตรวจสอบความถูกต้องแบบกระจาย ค่าธรรมเนียมเหล่านี้เป็นหลักในการพิจารณาสำหรับการจำนำ มูลค่าเงินดอลลาร์ของ ETH ที่เดิมพัน ดังที่เราได้ระบุไว้ในส่วนการเงินบนเครือข่าย ค่าธรรมเนียมเครือข่ายอาจถูกมองว่าเป็นอัตราเงินเฟ้อของโปรโตคอล/ค่าธรรมเนียมที่จ่ายโดยเครือข่ายเพื่อจูงใจการมีส่วนร่วมของผู้ตรวจสอบความถูกต้อง นักวิเคราะห์บางคนเชื่อว่าค่าธรรมเนียมเครือข่ายเป็นสิ่งเบี่ยงเบนความสนใจ ดังนั้นจึงไม่ควรรวมอยู่ในการวิเคราะห์รายได้หลายรายการหรือการวิเคราะห์กระแสเงินสดที่มีส่วนลด ในกรณีดังกล่าว รายได้รวมจะถือเป็นรายได้

เพื่อให้เข้าใจตรงกัน หากเราคูณรายได้ในช่วงไม่กี่ปีที่ผ่านมาและเปรียบเทียบกับมูลค่าตามราคาตลาดในปัจจุบัน เราจะได้รับ:

2022: 41 เท่าของรายได้หรืออัตราส่วนราคาต่อการขาย

ตัวเลขเหล่านี้อาจดูน่าสนใจ เนื่องจากบริษัทเทคโนโลยีที่มีการเติบโตสูงอาจมีรายได้เพิ่มขึ้นเป็นทวีคูณ เทสลาเป็นตัวอย่างที่ยอดเยี่ยม โดยซื้อขายมากกว่า 200 เท่าของกำไรในช่วงตลาดกระทิงในปี 2564 ปัจจุบัน Amazon ซื้อขายที่ 86 เท่าของกำไร และปัจจุบันลดลง 45% จากราคาหุ้นสูงสุด

การจราจรรายวัน

คำอธิบายภาพข้อมูล: อีเธอร์สแกน

หลังจากการควบรวมกิจการ เราจะออก ETH ใหม่ประมาณ 1,700 ETH ต่อวัน ซึ่งลดลงเกือบ 90%! ตัวเลขนี้ผันผวนเล็กน้อยตามจำนวนรวมของ ETH ที่เดิมพัน

ประเด็นหลัก:อย่าลืมว่าตัวตรวจสอบความถูกต้องไม่มีค่าใช้จ่ายในการดำเนินการ ดังนั้น 80% ของแรงขายอัตโนมัติของอุปทานใหม่จึงหมดไป

ประการสุดท้าย ขณะนี้มี ETH 18 ล้าน ETH ที่ถูกล็อคในแอปพลิเคชัน DeFi เพิ่มจำนวนนี้ใน 16 ล้าน ETH ที่ถูกล็อคในสัญญาจำนำ และเรามีอุปทานหมุนเวียนประมาณ 28% ที่ถูกล็อคในสัญญาอัจฉริยะและผลตอบแทนที่ได้รับ เราสามารถคิดได้ว่านี่เป็น "อุปทานหมุนเวียนที่ไม่มีสภาพคล่อง"ประเด็นหลัก:

ตลาดต้องรองรับแรงกดดันการขายรายวันที่รับประกันไว้ที่ประมาณ 16,000,000 ดอลลาร์ก่อนการรวมบัญชี แรงขายดังกล่าวหายไปอย่างมากในวันนี้ ในความเป็นจริง ในสมัยที่ ETH ถูกเผามากกว่าที่ออก จำเป็นต้องมีโครงสร้าง "การไหลออกของเงินทุน" เพื่อป้องกันการเพิ่มขึ้นของราคา เราอยู่ในตลาดหมี แต่เมื่อมองอย่างรวดเร็วที่ Etherscan แสดงให้เห็นว่าการออกมีภาวะเงินฝืดสุทธิในวันที่ 11 จาก 14 วันจนถึงปี 2023

เราสามารถสังเกตการเปลี่ยนแปลงของทราฟฟิกในกิจกรรมการตลาดล่าสุด

Ethereum ถูกเทขายอย่างรวดเร็วในเดือนมิถุนายน 2022 (ก่อนการควบรวมกิจการ) โดยมีจุดต่ำสุดที่ประมาณ 900 ดอลลาร์ ในเดือนพฤศจิกายน เรามีการยอมจำนนอีกครั้งที่เกี่ยวข้องกับความผิดพลาดของ FTX (หลังการรวมบัญชี) - เมื่อ Bitcoin นำตลาดในวงกว้างไปสู่ระดับต่ำสุดใหม่ อย่างไรก็ตาม Ethereum ยังคงยืนหยัดอยู่ได้ ไม่ได้ทำจุดต่ำสุดใหม่ ในความเป็นจริงจุดต่ำสุดสูงกว่าระดับต่ำสุดในเดือนมิถุนายนประมาณ 27% เราเชื่อว่านี่เป็นเพราะการเปลี่ยนแปลงโครงสร้างของการรับส่งข้อมูลเนื่องจากการควบรวมกิจการในวันที่ 16 กันยายน 2022

กุญแจสำคัญสำหรับมูลนิธิ Ethereum คือการหาสมดุลที่ปริมาณการใช้ ETH มากกว่าการสร้าง ETH แต่ไม่ส่งผลให้มีต้นทุนการทำธุรกรรมมากเกินไป ท้ายที่สุดหากราคาน้ำมันขึ้นเร็วเกินไป ผู้คนจะหยุดการเดินทางบนท้องถนน หรือไม่ก็มองหาตัวเลือกการเดินทางอื่นๆ ในกรณีของ Ethereum ผู้ใช้สามารถย้ายไปที่บล็อกเชนอื่นได้ เราคิดว่าต้นทุน/ธุรกรรมจะลดลงเมื่อเวลาผ่านไป (เนื่องจากโซลูชันเลเยอร์ 2) แต่ปริมาณธุรกรรมจะเพิ่มขึ้นเมื่อมีการนำไปใช้และกรณีการใช้งานมากขึ้น เนื่องจากธุรกรรมบน L2 จะถูกชำระเป็นชุดใน Ethereum L1 ในที่สุด สิ่งนี้น่าจะนำไปสู่การจัดหาโทเค็นที่มีค่าธรรมเนียมต่ำแต่มีภาวะเงินฝืด ซึ่งเป็นสิ่งที่ดีที่สุดของทั้งสองโลกมูลค่าสินค้าโภคภัณฑ์ของ ETH นั้นคาดเดาได้ยาก มันขึ้นอยู่กับการเก็งกำไรเกี่ยวกับอุปสงค์/อุปทาน เราอ้างอิงจากอัตราการจำนอง ETH ของ Ethereum Foundation และการออกใหม่

นโยบายที่โปร่งใสหรือแนวทางการส่งต่อเพื่อทำความเข้าใจความพร้อมใช้งาน

ข้อกำหนดขึ้นอยู่กับสิ่งที่นักพัฒนากำลังทำ เมื่อการชำระเงินด้วย Stablecoin ง่ายกว่า เมื่อเกมสนุกและอนุญาตให้ผู้ใช้เป็นเจ้าของสินทรัพย์ในเกมผ่าน NFT เมื่อแบรนด์ที่ใหญ่ที่สุดในโลกออก NFT และเพิ่มประสบการณ์ความภักดีของผู้บริโภค เมื่อสื่อสังคมออนไลน์อนุญาตให้ผู้ใช้ควบคุมผู้ใช้ของตน จะเกิดขึ้นเมื่อกระเป๋าเงินและแอปพลิเคชัน DeFi ใช้งานง่าย เมื่อมีการแนะนำพูล KYC/AML และสร้างมาตรฐานสำหรับการตรวจสอบสัญญาอัจฉริยะ

เราคิดว่าสิ่งนี้จะเกิดขึ้นเนื่องจากประโยชน์ของเครือข่ายแบบเปิด รูปแบบธุรกิจที่มีผู้ใช้เป็นศูนย์กลางที่เหนือกว่า และข้อมูลที่ควบคุมโดยผู้ใช้

ร้านค้าของมูลค่า / สินทรัพย์ที่เป็นตัวเงิน

ETH เป็นสื่อกลางในการแลกเปลี่ยนในระบบนิเวศของ Ethereum และเป็นจาระบีที่ขับเคลื่อนบล็อกเชน ที่กล่าวว่า เมื่อสินทรัพย์ถูกใช้เป็นสื่อกลางในการแลกเปลี่ยน เช่น สกุลเงินทั่วไป สินทรัพย์นั้นมักจะไม่ทำหน้าที่เป็นตัวเก็บมูลค่าที่ดี อย่างไรก็ตาม จากโครงสร้างอุปสงค์และอุปทานของโทเค็น ETH ที่ระบุไว้ในรายงานนี้ เราเชื่อว่าตลาดมีแนวโน้มที่จะกำหนดเบี้ยประกันภัยที่เป็นตัวเงินให้กับ ETH

จุดข้อมูลที่สำคัญ

มีจุดข้อมูลมากมายให้ติดตามในขณะที่เราตรวจสอบความมีชีวิตในระยะยาวของ Ethereum และบล็อกเชนอื่นๆ ตัวบ่งชี้ต่อไปนี้ให้สัญญาณมากที่สุดในช่วงนี้:

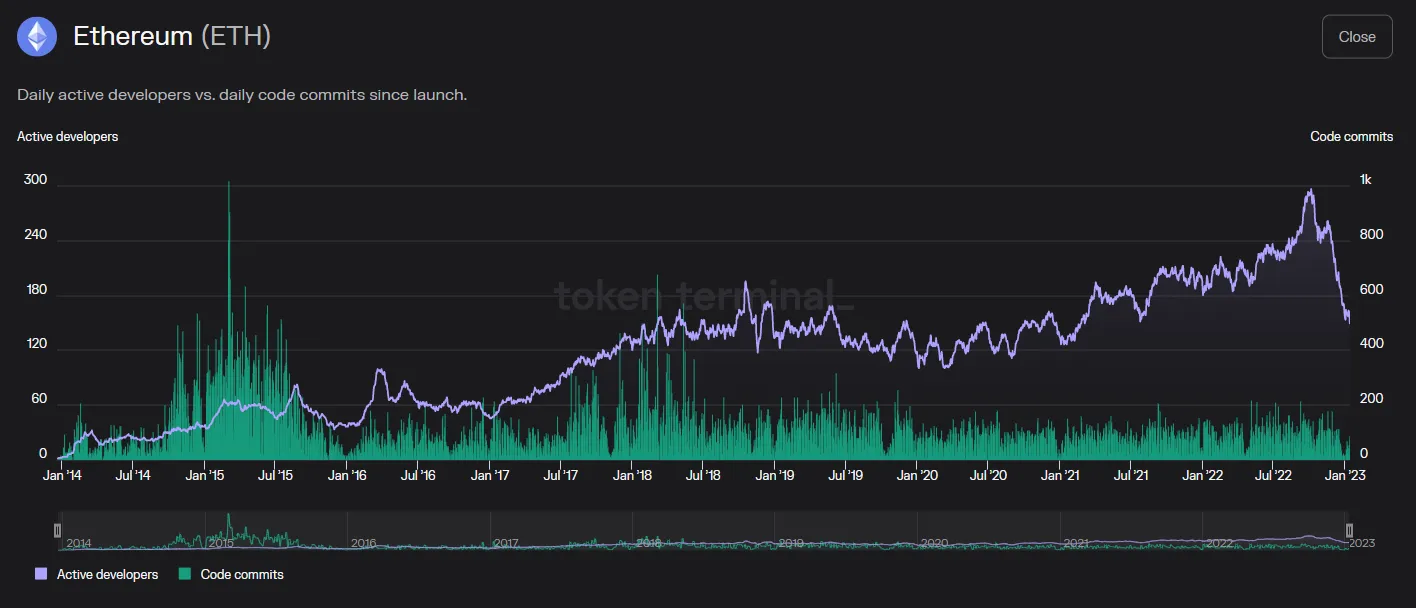

จำนวนผู้พัฒนาและการเติบโตของผู้พัฒนา

แหล่งข้อมูล: Token Terminal

ในช่วง 6 ปีที่ผ่านมา อัตราการเติบโตต่อปีของนักพัฒนา Ethereum อยู่ที่ 32% เรากำลังติดตามการลดลงเมื่อเร็วๆ นี้ แต่เชื่อว่าส่วนใหญ่เป็นไปตามฤดูกาล สิ่งที่น่าสนใจคือ การคอมมิตโค้ดนั้นแบนราบมาหลายปีแล้ว ลดลงจากปีก่อนหน้า นี่เป็นเพราะพลังของโค้ดโอเพ่นซอร์สที่รวบรวมได้ - แต่ละปัญหาจะแก้ไขได้เพียงครั้งเดียว ทำให้ผู้อื่นสามารถต่อยอดได้ - คล้ายกับตัวต่อเลโก้ที่เชื่อมโยงซึ่งกันและกัน

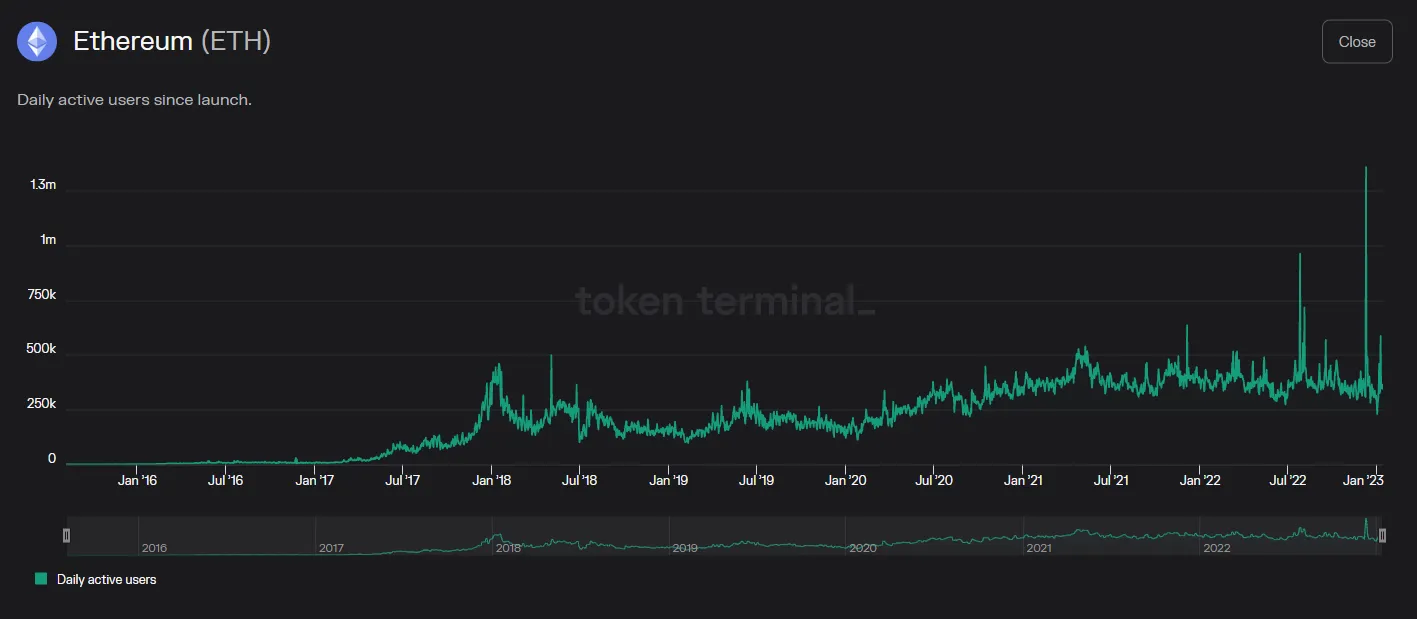

จำนวนผู้ใช้งานและการเติบโตของผู้ใช้

แหล่งข้อมูล: Token Terminal

ปัจจุบันมีผู้ใช้งานรายวันประมาณ 400,000 ราย และการเติบโตค่อนข้างคงที่ ตั้งแต่ปี 2559 ผู้ใช้เติบโตที่ CAGR 92.9% และตั้งแต่ปี 2560 38% สมาชิกในปี 2565 ลดลงประมาณ 3% เมื่อเทียบกับปี 2564

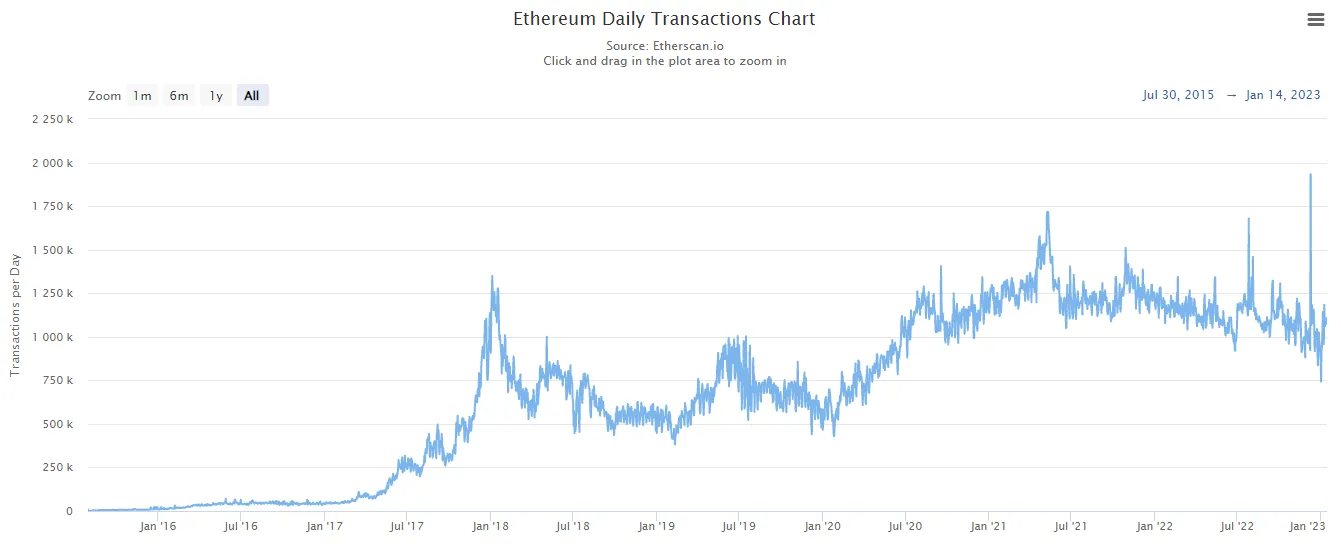

แหล่งข้อมูล: Etherscan

รายได้

แม้ว่าราคาจะลดลง แต่ปริมาณธุรกรรมก็ยังเพิ่มขึ้นดีกว่าปีที่แล้ว เครือข่ายลดลง 12% ในปีนี้ ต้องบอกว่าเติบโตที่ CAGR 76% ในช่วง 6 ปีที่ผ่านมาและ 32% ในช่วง 5 ปีที่ผ่านมา เมื่อสเกลเลเยอร์ 2 เราเริ่มเห็นการเติบโตของธุรกรรมในเลเยอร์ฐานเริ่มลดระดับลง

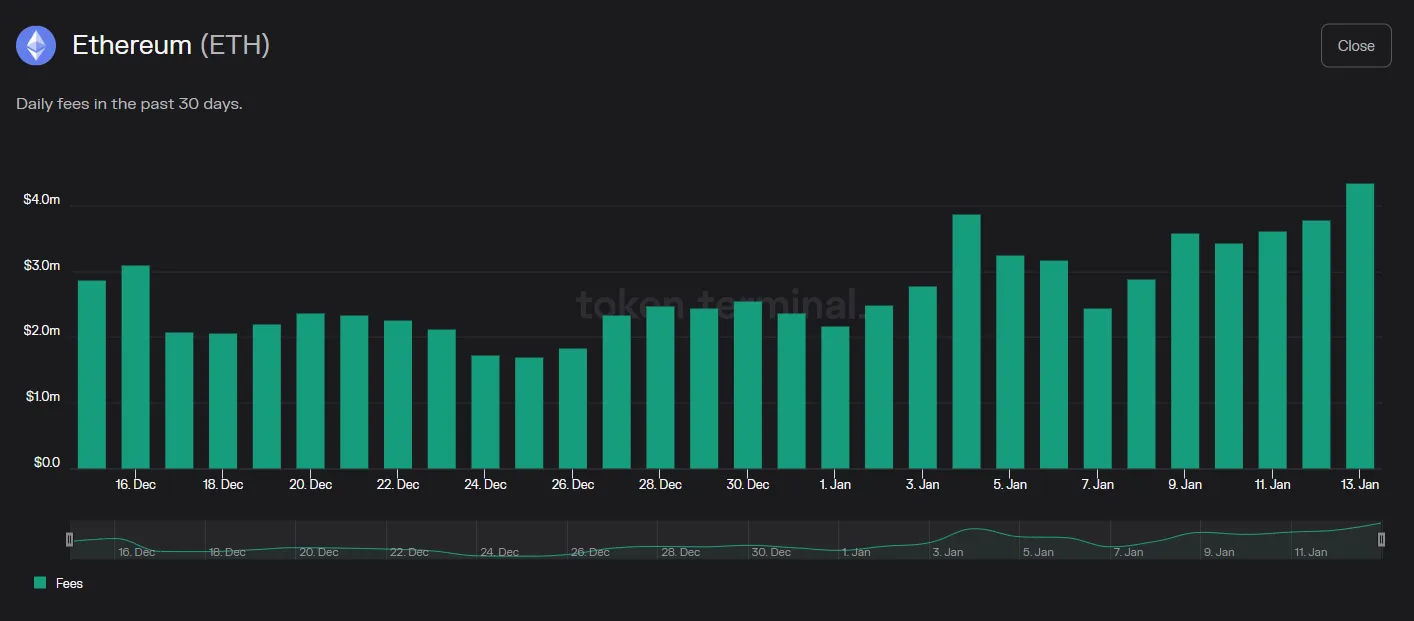

รายได้

คำอธิบายภาพแหล่งข้อมูล: Token Terminalตัวเลขรายได้ของ Ethereum ยังคงแข็งแกร่ง ในช่วง 30 วันที่ผ่านมา เครือข่ายมียอดขายเฉลี่ยต่อวันประมาณ 2.6 ล้านดอลลาร์ อัตราการเติบโตต่อปีในช่วง 6 ปีที่ผ่านมาคือ 454% หากเราเริ่มต้นด้วยปี 2017 ที่มีการเคลื่อนไหวมากขึ้น CAGR ในช่วง 5 ปีคือ 146% แม้ว่าจะลดลง 58% ในปี 2022 เทียบกับปี 2021

นอกจากนี้ยังสามารถจัดการได้เหมือนที่เราเห็นกับ Solana เมื่อปีที่แล้ว