ธนาคารที่เป็นมิตรกับการเข้ารหัสประสบปัญหา Silvergate โจมตี Abra

ชื่อระดับแรก

การแนะนำ

เมื่อวันที่ 5 มกราคม ตามรายงานของ Wall Street Journal Silvergate ธนาคารที่เป็นมิตรต่อการเข้ารหัสได้ดำเนินการถอนเงินจำนวน 8.1 พันล้านดอลลาร์หลังจากการล่มสลายของ FTX และเงินฝากที่เกี่ยวข้องกับสกุลเงินดิจิทัลลดลง 68% ในไตรมาสที่ 4 เพื่อตอบสนองความต้องการในการถอนเงิน Silvergate ได้ชำระบัญชีทรัพย์สินและหนี้สิน หนี้สินที่กองอยู่บนโต๊ะและประสบกับการสูญเสียส่วนลดจำนวนมาก

R 3 PO จะวิเคราะห์ผลกระทบของเหตุการณ์นี้ที่มีต่อความรุ่งเรืองของอุตสาหกรรมการธนาคารที่เข้ารหัสจากสามมุมมอง: เหตุการณ์ Silvergate อุตสาหกรรมการธนาคารที่เข้ารหัส และกรณีของผลิตภัณฑ์ Abra ที่เป็นคู่แข่งกัน

ชื่อระดับแรก

"ตอนที่ 1" ซิลเวอร์เกทประสบปัญหาครั้งใหญ่เนื่องจากเหตุการณ์ FTX

ในยุคแรก ๆ เดิมที Silvergate (SI) เป็นธนาคารเพื่อรายย่อยของชุมชนที่ตั้งอยู่ในแคลิฟอร์เนีย โดยให้บริการทางการเงินแก่วิสาหกิจขนาดเล็กและรายย่อยในท้องถิ่นเป็นหลัก ด้วยการเปลี่ยนแปลงเป็นธนาคารที่เป็นมิตรกับการเข้ารหัสและให้บริการการชำระเงินผ่านธนาคารสำหรับ Coinbase, Gemini และบริษัทแลกเปลี่ยน FTX และการซื้อขาย Alameda Research ที่อื้อฉาวในปัจจุบัน Silvergate ประสบความสำเร็จในการเปลี่ยนแปลง "เชิงคุณภาพ" และเข้าสู่ตลาดหลักทรัพย์นิวยอร์กที่ สิ้นปี 2562 .

ในยุคแรก ๆ เดิมที Silvergate (SI) เป็นธนาคารเพื่อรายย่อยของชุมชนที่ตั้งอยู่ในแคลิฟอร์เนีย โดยให้บริการทางการเงินแก่วิสาหกิจขนาดเล็กและรายย่อยในท้องถิ่นเป็นหลัก ด้วยการเปลี่ยนแปลงเป็นธนาคารที่เป็นมิตรกับการเข้ารหัสและให้บริการการชำระเงินผ่านธนาคารสำหรับ Coinbase, Gemini และบริษัทแลกเปลี่ยน FTX และการซื้อขาย Alameda Research ที่อื้อฉาวในปัจจุบัน Silvergate ประสบความสำเร็จในการเปลี่ยนแปลง "เชิงคุณภาพ" และเข้าสู่ตลาดหลักทรัพย์นิวยอร์กที่ สิ้นปี 2562 .

ความกังวลของนักลงทุนได้รับการยืนยันโดยตลาดในอนาคตอันใกล้นี้

ชื่อเรื่องรอง

ณ สิ้นไตรมาสที่สี่ เงินฝากในสกุลเงินดิจิทัลทั้งหมดลดลงเหลือ 3.8 พันล้านดอลลาร์ ลดลง 68% เมื่อเทียบไตรมาสต่อไตรมาส โดยมีเงินฝากต่ำเพียง 3.5 พันล้านดอลลาร์ในระหว่างไตรมาส และการสูญเสียเงินฝากที่เกี่ยวข้องกับการล้มละลายของลูกค้าของ Silvergate อยู่ที่ 150 ล้านดอลลาร์ จากข้อมูล 8-K ที่เปิดเผยโดย Silvergate เมื่อวันที่ 16 พฤศจิกายน ขนาดเงินฝากสกุลเงินดิจิทัลของบริษัทอยู่ที่ 9.8 พันล้านเหรียญสหรัฐ ซึ่งลดลง 2.2 พันล้านเหรียญสหรัฐจากเงินฝากสกุลเงินดิจิทัลโดยเฉลี่ยที่ 11.9 พันล้านเหรียญสหรัฐในไตรมาสที่สามของปี 2022

ที่มา: เอส แอนด์ พี โกลบอล

ชื่อเรื่องรอง

ซิลเวอร์เกทขายพันธบัตรจำนวน 5.2 พันล้านดอลลาร์ที่ถืออยู่ในงบดุลในไตรมาสที่ 4 ปี 2022 เพื่อตอบสนองความต้องการในการถอนออก และประสบกับการสูญเสียส่วนลดจำนวนมาก ธนาคารสูญเสียเงิน 718 ล้านดอลลาร์จากการขายหนี้ตั้งแต่ปี 2556 เกินกว่าผลกำไรรวม ส่งผลให้ขาดทุน 718 ล้านดอลลาร์ ณ สิ้นไตรมาสที่สาม บริษัทยังมีผลขาดทุนจากพอร์ตหลักทรัพย์ HTM ประมาณ 427 ล้านดอลลาร์ที่ไม่ได้บันทึกไว้ในบัญชี เมื่อพิจารณาจากแถลงการณ์ของผู้บริหารในงบดุลสิ้นงวด หลักทรัพย์มูลค่ายุติธรรม ณ สิ้นไตรมาสมีมูลค่าประมาณ 5.3 พันล้านดอลลาร์ (เงินสดของบริษัทอยู่ที่ประมาณ 4.6 พันล้านดอลลาร์)

ชื่อเรื่องรอง

การปลดพนักงานและการตัดธุรกิจ

Silvergate ประกาศปลดพนักงาน 40% จากพนักงานประมาณ 200 คน ซึ่งคาดว่าจะส่งผลให้มีค่าใช้จ่ายสะสม 12 ล้านดอลลาร์ที่เกี่ยวข้องกับค่าจ้างและสวัสดิการของพนักงาน และกล่าวว่าจะตัดธุรกิจและตัดสินใจระงับแผนพัฒนาสกุลเงินดิจิทัลผ่าน การซื้อกิจการ Diem ในราคา 196 ล้านดอลลาร์ เนื่องจากบริษัท "ไม่กระตือรือร้นที่จะเปิดตัวโซลูชันการชำระเงินแบบบล็อกเชนอีกต่อไปในสภาพแวดล้อมของตลาดปัจจุบัน"1) บริษัทอาจต้องเสียค่าปรับตามกฎระเบียบที่อาจเกิดขึ้นเพิ่มเติม 2) อนาคตจะนำไปสู่ตลาดสกุลเงินดิจิทัลที่อ่อนแอลง กฎระเบียบการเข้ารหัสที่เข้มงวดขึ้น และการเติบโตของเงินฝากที่ต่ำกว่าที่คาดไว้ 3) ความไม่แน่นอนอย่างมากในสภาพแวดล้อมด้านกฎระเบียบสกุลเงินดิจิทัล อาจเป็นผลให้บริษัท ราคาหุ้นยังคงลดลง และธุรกิจและการพัฒนาของ SI อาจอยู่ในภาวะถดถอยเป็นเวลานาน

ชื่อระดับแรก

"ส่วนที่ 2" อาจนำมาซึ่งการสิ้นสุดของธนาคารเข้ารหัสบางแห่งที่ไม่ทำกำไรในปี 2566

ณ วันที่ 22 ตุลาคม สถาบันการเงินประมาณ 80 แห่งภายใต้การกำกับดูแลของ Federal Deposit Insurance Corporation ได้แสดงความสนใจในกิจกรรมที่เกี่ยวข้องกับสกุลเงินดิจิทัล ซึ่งมีประมาณ 24 แห่งที่เข้าร่วมอย่างแข็งขันโดยหวังว่าจะให้บริการจากตลาดสินทรัพย์ดิจิทัลทั่วโลกมูลค่า 1.2 ล้านล้านดอลลาร์ ใน โดยเฉพาะอย่างยิ่งธนาคารที่เป็นมิตรกับ crypto ให้บริการผู้ใช้สถาบันและผู้ใช้รายย่อยที่หลากหลายที่สุดเนื่องจากเป็นสะพานเชื่อมระหว่างการซื้อตามกฎหมายและสกุลเงินดิจิทัล

ที่มา: ข้อมูลบริษัท Abra

ชื่อเรื่องรอง

ในอุตสาหกรรมขนาดใหญ่ของการจัดเก็บสกุลเงินดิจิทัลมีตลาดอุตสาหกรรมที่แบ่งย่อย เช่น การดูแล การธนาคาร และ CeFi และผู้เข้าร่วมอุตสาหกรรมที่แบ่งย่อยแต่ละรายยังมีพอร์ตโฟลิโอผลิตภัณฑ์ที่หลากหลาย เมื่อเทียบกับคุณลักษณะการแลกเปลี่ยนของ Coinbase แล้ว Signature และ Silvergate จะให้เงินฝากสกุลเงินดิจิทัลพื้นฐานค่อนข้างมากเท่านั้น และฟังก์ชันการถอนเงิน และสถาบัน CeFi เช่น เซลเซียสและบล็อกไฟให้บริการผลิตภัณฑ์ทางการเงินที่ซับซ้อน แต่ไม่สามารถควบคุมความปลอดภัยและการปฏิบัติตามกฎระเบียบได้ และเส้นทางการพัฒนาของธนาคารเข้ารหัสก็เพื่อให้ครอบคลุมผลิตภัณฑ์ต่างๆ ให้ได้มากที่สุดบนเส้นทางการปฏิบัติตามข้อกำหนดและฟังก์ชันที่จะได้รับ ประโยชน์.

ที่มา: ข้อมูลบริษัท Abra

ชื่อเรื่องรอง

รูปแบบธุรกิจธนาคารสินทรัพย์ Crypto

รายได้หลักของธนาคารมาจากรายได้ดอกเบี้ยและรายได้ที่ไม่ใช่ดอกเบี้ย รายได้ที่ไม่ใช่ดอกเบี้ยหรือที่เรียกว่าค่าธรรมเนียมไม่ใช่แหล่งรายได้หลักสำหรับธนาคาร เบื้องหลังรายได้หลักของธนาคารคือรายได้ดอกเบี้ยสุทธิ เมื่อคุณฝากเงินสดเข้าบัญชีธนาคาร ธนาคารอาจเสนออัตราดอกเบี้ย 1% ซึ่งเป็นดอกเบี้ยจ่ายให้กับธนาคาร (ธนาคารจะจ่ายให้คุณ) เงินสดนี้จะถูกให้ยืมแก่ลูกค้ารายอื่นในอัตรา 3% และนี่คือรายได้ดอกเบี้ยของธนาคาร รายได้ดอกเบี้ยสุทธิคือส่วนต่างระหว่างรายได้ดอกเบี้ยและดอกเบี้ยจ่าย และวิธีเดียวที่จะสร้างส่วนต่างนั้นในตลาดที่มีการแข่งขันคือการรับความเสี่ยง ความเสี่ยงที่พบบ่อยที่สุด 2 ประการคือ: ความเสี่ยงด้านเครดิต: ความเสี่ยงที่ผู้กู้จะไม่ชำระคืน และความเสี่ยงจากอัตราดอกเบี้ย: ความเสี่ยงที่อัตราดอกเบี้ยในตลาดจะเปลี่ยนแปลงหากคุณให้ยืมเกินหนึ่งวัน

ใน cryptocurrencies มีความเสี่ยงที่สำคัญสองประการ: ความเสี่ยงในการชำระบัญชี: เงินกู้มีหลักประกันมากเกินไป แต่คุณคาดว่าจะสามารถชำระหลักประกันเพื่อหลีกเลี่ยงการสูญเสียใด ๆ ความเสี่ยงของโปรโตคอล: บล็อกเชนคือรหัส และรหัสสามารถใช้เพื่อก่อให้เกิดการสูญเสีย ธนาคารที่เรากำลังวิเคราะห์ในวันนี้เป็นธนาคารสำรองทั้งหมดและไม่รับความเสี่ยงเหล่านี้

ในโลกแห่งความเป็นจริง ความแตกต่างของเงินฝากระหว่างธนาคารค่อนข้างน้อย เนื่องจากกฎระเบียบ เช่น Basel III ใช้อัตราส่วนสภาพคล่องสภาพคล่อง (LCR) และสินทรัพย์สภาพคล่องคุณภาพสูง (HQLA) เพื่อกำหนดว่าธนาคารควรเก็บสินทรัพย์สภาพคล่องคุณภาพสูงไว้มากน้อยเพียงใด . ระดับเงินทุน. สร้างความเป็นเนื้อเดียวกัน

ดังที่เราได้เห็นแล้วว่า ทุกธนาคารมีเป้าหมายเดียว: เพื่อเพิ่มจำนวนเงินฝากในธนาคาร เพื่อให้สามารถเรียกเก็บส่วนต่างระหว่างอัตราการระดมทุนและอัตราการลงทุน ท่ามกลางค่าธรรมเนียมอื่นๆ R 3 PO เชื่อว่าธนาคารที่เข้ารหัสจะเหมือนกับธนาคารแบบดั้งเดิม กำไรทางธุรกิจมาจากรายได้ที่ไม่ใช่ดอกเบี้ยและรายได้ดอกเบี้ยสุทธิที่เกิดขึ้นในห่วงโซ่การฝาก-ชำระเงิน-เงินกู้ของกระแสเงินทุน รูปแบบธุรกิจของธนาคารสินทรัพย์เข้ารหัสได้รับประโยชน์จาก ธุรกิจดังต่อไปนี้:

ค่าธรรมเนียมการทำธุรกรรมจะถูกเรียกเก็บสำหรับความผันผวนของความสามารถโดยรวมของตลาด cryptocurrency และการเปลี่ยนแปลงของปริมาณการทำธุรกรรม

บัญชีเงินฝากที่ดึงดูด cryptocurrencies จะเรียกเก็บค่าธรรมเนียมที่เกี่ยวข้องกับบัญชี

คิดดอกเบี้ยกับลูกค้าผู้ให้กู้ที่มีหลักประกันด้วยการเข้ารหัสลับ

มีการเรียกเก็บค่าธรรมเนียมสำหรับการไหลของเงินทุนที่เกิดจากการเชื่อมโยงทางเข้า Defi และ NFT

เรียกเก็บค่าธรรมเนียมดอกเบี้ยจากผู้ใช้บัตรเครดิตและส่วนลดจากผู้ออกบัตรและร้านค้า

เรียกเก็บค่าธรรมเนียมการจัดการและค่าธรรมเนียมการดำเนินการสำหรับธุรกิจบริหารสินทรัพย์ที่ดำเนินการเอง

R 3 PO เชื่อว่าสำหรับธนาคาร cryptocurrency วิธีจัดการงบดุลเพื่อให้เป็นไปตามข้อจำกัดของความสามารถในการละลายและสภาพคล่อง ในขณะที่การปรับสเปรดระหว่างกองทุนและอัตราการลงทุนให้เหมาะสมจะเป็นตัวกำหนดว่าใครจะกลายเป็นราชาแห่งเส้นทาง และผู้ชนะจะเป็น บริษัทล้านล้านดอลลาร์

อย่างไรก็ตาม เนื่องจากมูลค่าตลาดของสกุลเงินดิจิทัลลดลงจากเกือบ 3 ล้านล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน 2021 เหลือต่ำกว่า 1 ล้านล้านดอลลาร์สหรัฐในปัจจุบัน ความเชื่อมั่นของสถาบันการลงทุนในอุตสาหกรรมสกุลเงินดิจิทัลจึงสั่นคลอน และธุรกิจของผู้เข้าร่วมในวงจรธนาคารสกุลเงินดิจิทัล ก็ได้รับผลกระทบอย่างมากเช่นกัน อิทธิพล

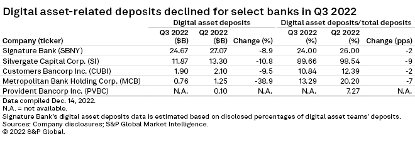

Provident Bancorp Inc. ชะลอการยื่นแบบ 10-Q ในไตรมาสที่สามเนื่องจากประเมินระดับการสูญเสียที่แท้จริงจากนักขุด Cryptocurrency ที่มีปัญหา

เงินฝากที่เกี่ยวข้องกับ cryptocurrency ของ Metropolitan Bank ลดลง 485.9 ล้านดอลลาร์ในไตรมาสที่สามของปี 2022 ซึ่งประมาณ 70% มาจาก Voyager Digital Ltd

ลูกค้าของ Signature Bank มีเงินฝากที่เกี่ยวข้องกับสินทรัพย์ดิจิทัลอยู่ที่ 24.67 พันล้านดอลลาร์ ณ ไตรมาสที่ 3 ปี 2022 และธนาคารกล่าวว่าจะลดเงินฝากที่เกี่ยวข้องกับ cryptocurrency ให้เหลือ 8-10 พันล้านดอลลาร์ภายในไตรมาสที่ 1 ปี 2023

R 3 PO เชื่อว่าในขณะที่ผู้นำของวงจรธนาคารเข้ารหัสลดขนาดธุรกิจลง ธนาคารเข้ารหัสบางแห่งที่ยังคงไม่สามารถทำกำไรได้จะเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกของการสร้างรายได้และการจัดหาเงินทุนในปี 2566 หรือแม้แต่จุดจบ

ชื่อเรื่องรอง

"ตอนที่ 3" ตลาดหมี Abra ยังคงหลั่งไหลR 3 PO ได้รับข่าวในฐานะผู้เล่นยอดนิยมในเส้นทางการธนาคารที่เข้ารหัสAbra เพิ่งเสร็จสิ้นการจัดหาเงินทุนพันธบัตรมูลค่า 22.6 ล้านดอลลาร์ในเดือนธันวาคม 2565 และเพิ่งเปิดเผยว่ากำลังเลิกจ้างพนักงานและปรับโครงสร้างธุรกิจ

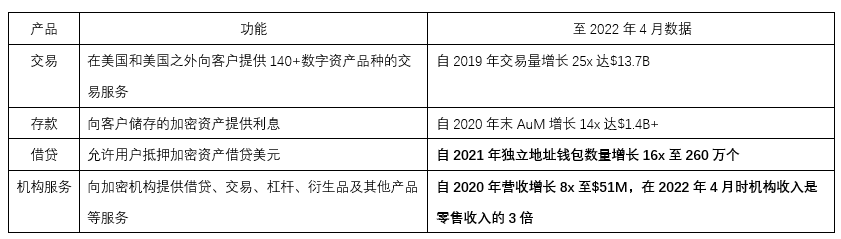

บริษัทจัดการการลงทุนเข้ารหัส Abra กำลังปรับโครงสร้างสายธุรกิจหลายสาย และกำลังพิจารณาที่จะลดค่าใช้จ่ายเพื่อเป็นเกราะป้องกันตลาดหมี ตามที่คนสามคนที่คุ้นเคยกับเรื่องที่สื่อออนไลน์อ้างถึงAbra ก่อตั้งขึ้นในปี 2014 เป็นบริษัทที่ให้บริการทางการเงินด้วยสินทรัพย์เข้ารหัสซึ่งดำเนินงานสำหรับสถาบันและบุคคลระดับโลก โดยให้บริการรวมถึงธุรกรรมสินทรัพย์เข้ารหัส การดูแล การลงทุน การเก็บดอกเบี้ย การให้ยืม การชำระเงิน และบัตรเครดิต เนื่องจากการขยายตัวอย่างรวดเร็วของตลาดการเข้ารหัสในปี 2564 ธุรกิจของ Abra จะนำการเติบโตอย่างรวดเร็วในเดือนกันยายน 2565Abra ประกาศแผนการที่จะเปิดตัวธนาคารสินทรัพย์ดิจิทัล คาดว่า Abra Bank จะได้รับใบอนุญาตการธนาคารแห่งแรกของสหรัฐฯ พร้อมการอนุมัติตามกฎระเบียบอย่างเต็มรูปแบบในเดือนมกราคม 2023

จะช่วยให้พลเมืองสหรัฐฯ สามารถฝากและฝากธนาคารด้วยสินทรัพย์ดิจิทัลในลักษณะที่คล้ายคลึงกับการธนาคารแบบดั้งเดิม ธนาคารวางแผนที่จะจัดตั้งสถาบันในทุกรัฐในสหรัฐอเมริกาและกลายเป็นธนาคาร cryptocurrency ที่ได้รับการควบคุมแห่งแรกในสหรัฐอเมริกา และวางแผนที่จะเปิดตัวโครงการระดับโลก Abra International เพื่อให้บริการแก่ลูกค้านอกสหรัฐอเมริกา

สรุปข้อความสำคัญจาก Abra 2022:

ในฐานะผู้ออกบัตร ร่วมมือกับ American Express เพื่อให้ลูกค้าได้รับบัตรเครดิตที่เข้ารหัสด้วยอัตราเงินคืน 2.5%

การมุ่งเน้นไปที่ผู้ใช้สถาบันที่เข้ารหัสเพื่อแก้ไขจุดบกพร่องของอุตสาหกรรมนั้นคาดว่าจะทำให้ความผันผวนของวัฏจักรอุตสาหกรรมราบรื่น

ในปี 2565 การสูญเสียนั้นร้ายแรง และบริษัทก็ประสบกับวิกฤตการอยู่รอดครั้งใหญ่

ข้อมูลธุรกิจต่างๆ ของ Abra อ้างอิงข้อมูลธุรกิจปี 2020-2021 นั้นสะดุดตามากและคุ้มค่าที่จะรวมเค้าโครงสากลของ Abra เข้าด้วยกัน การเปิดตัว Abra International จะกำหนดเป้าหมายไปยังตลาดต่างประเทศ (แคนาดา สหภาพยุโรป ญี่ปุ่น ฯลฯ)

คำอธิบายภาพ

ที่มา: ข้อมูลบริษัท Abra

ไฮไลท์ของแผนงาน Abra 2023:

Defi/NFT: ให้สถาบันและลูกค้ารายบุคคลเข้าถึงแอปพลิเคชันและโปรโตคอลของ Defi และให้บริการดูแลและจัดเก็บ NFT

การจัดการเงินสด: ให้บริการการใช้เงินสดสำหรับการแปลงสินทรัพย์ที่เข้ารหัสตามเวลาจริงและการซื้อตามกฎหมาย

US bank license: Wyoming SPDI bank charter; Ex-US bank license: Bermuda DABA

อย่างไรก็ตาม ข้อมูลในครึ่งแรกของปี 2022 แสดงให้เห็นว่าสิ่งที่ Abra กังวลคือในอุตสาหกรรมการธนาคารที่มีคุณลักษณะการรักษาผู้ใช้สูง อัตราการรักษาผู้ใช้ของ Abra นานกว่า 6 เดือนลดลงต่ำกว่า 50% แม้จะพิจารณาจาก ผลกระทบด้านลบของสภาพแวดล้อมระดับมหภาค ยังคงมีช่องว่างสำหรับการปรับปรุงในข้อมูลนี้ ในขณะเดียวกัน ปริมาณการทำธุรกรรมเฉลี่ยต่อเดือนของลูกค้าก็ลดลง 90% ตั้งแต่เดือนกุมภาพันธ์ถึงมีนาคมปีนี้ และข้อมูลนี้มีแนวโน้มที่จะยังคงอยู่ในระดับต่ำในสภาพแวดล้อมการหดตัวของสกุลเงินดิจิทัลในปี 2565-2566

![]()

ที่มา: ข้อมูลบริษัท Abra

ชื่อเรื่องรอง

สถานการณ์ทางการเงินของ Abra กำลังน่าเป็นห่วงอัตราส่วนหนี้สินต่อสินทรัพย์ของ Abra ค่อนข้างสูง

บริษัทแม่อย่าง Plutus Financial ถือครองสินทรัพย์รวมมูลค่า 533 ล้านดอลลาร์ในงบดุลครึ่งแรกของปี 2022 โดย 496 ล้านดอลลาร์เป็นเหรียญ Stablecoin และสกุลเงินดิจิตอลต่าง ๆ และตราสารหนี้ 525 ล้านดอลลาร์Abra ประสบปัญหาต่างๆ เช่น การลดค่าใช้จ่าย การลดการสูญเสีย และการปรับปรุงอัตรากำไร

ในงบกำไรขาดทุนและส่วนเกินของ Plutus Financial H 1 ปี 2022 รายได้ลดลงเดือนต่อเดือนและการขาดทุนขยายตัวอย่างรวดเร็ว ในช่วงครึ่งแรกของปี 2022 รายได้รวมอยู่ที่ 23 ล้านดอลลาร์ แต่การสูญเสียอยู่ที่ 42 ล้านดอลลาร์ จาก ซึ่งกำไรขั้นต้นในเดือนมีนาคมและมิถุนายนติดลบจากผลขาดทุนของบริษัทตั้งแต่เดือนเมษายนถึงมิถุนายน กระแสเงินสดของ Abra จะมีปัญหาในช่วงครึ่งหลังของปี 2565สำหรับระยะเวลาที่สามารถรองรับเงินจำนวน 22.6 ล้านเหรียญสหรัฐได้นั้น การปลดพนักงานและการปรับสายธุรกิจของ Abra ได้ทันท่วงทีได้ตอบสนองแล้วส่วนหนึ่ง

ชื่อเรื่องรอง

การเงินและการประเมินมูลค่า

ในเดือนกันยายน 2021 Abra ได้รับเงินทุน 55 ล้านดอลลาร์สหรัฐ นำโดย Ignia และ Blockchain Capital นักลงทุนรายอื่นในรอบนี้ ได้แก่ Kingsway Capital, AmEx Ventures และ CMT Digital Ventures สำหรับการจัดหาเงินทุนรอบนี้ ซึ่งอ้างอิงจากการจัดหาเงินทุนรอบสุดท้ายและการเปลี่ยนแปลงใน Cap Table มีการประมาณคร่าวๆ ว่าการจัดหาเงินทุนรอบสุดท้ายคิดเป็น 22% ของ Abra และการประเมินมูลค่าหลังการลงทุนของการจัดหาเงินทุนรอบสุดท้ายของ Abra เป็นการประเมิน จะอยู่ที่ประมาณ $250-$300 M.

ชื่อเรื่องรอง

มุมมองของ R 3 PO ต่อแนวโน้มตลาดของ Abra

การคาดการณ์แบบจำลองทางการเงินของ Abra และการประเมินมูลค่าในอดีตขึ้นอยู่กับความคาดหวังในแง่ดีของตลาดการเข้ารหัสข้อมูลขนาดใหญ่และความเสี่ยงของการชะลอตัวของสภาพแวดล้อมมหภาคจะส่งผลกระทบอย่างมากต่อความสามารถของ Abra ในการหาลูกค้าและรักษาผู้ใช้ไว้ผลตอบแทนที่ต่ำของตลาดจะลดความน่าดึงดูดใจ ของผลิตภัณฑ์การจัดการสินทรัพย์ของ Abra และผลตอบแทนที่คาดว่าจะได้รับ

ชื่อระดับแรก

บทส่งท้าย

เมื่อมาถึงปี 2023 ธุรกิจที่ติดตามผลและการพัฒนาใบอนุญาตของ Abra จะสำเร็จหรือไม่นั้นจะเป็นตัวกำหนดการเติบโตของลูกค้าและความก้าวหน้าทางการเงินที่ตามมา แนวทางการธนาคารที่เข้ารหัสจะสามารถฟื้นคืนชีพได้โดยตรงหรือไม่นั้นขึ้นอยู่กับระดับความร้อนและความเย็นของสภาพแวดล้อมมหภาคของสกุลเงินดิจิตอลภายใต้สภาพแวดล้อมด้านกฎระเบียบที่เข้มงวดมากขึ้นเรื่อย ๆ ธนาคารที่เข้ารหัสจะห่างไกลจากลัทธิพื้นฐานบล็อกเชนมากขึ้นเรื่อย ๆ และค่อย ๆ ยอมรับแนวโน้มด้านกฎระเบียบ

คำชี้แจงลิขสิทธิ์: หากคุณต้องการพิมพ์ซ้ำ โปรดเพิ่มผู้ช่วย WeChat เพื่อสื่อสาร หากคุณพิมพ์ซ้ำหรือล้างต้นฉบับโดยไม่ได้รับอนุญาต เราจะสงวนสิทธิ์ในการดำเนินการตามความรับผิดชอบทางกฎหมาย

คำชี้แจงลิขสิทธิ์: หากคุณต้องการพิมพ์ซ้ำ โปรดเพิ่มผู้ช่วย WeChat เพื่อสื่อสาร หากคุณพิมพ์ซ้ำหรือล้างต้นฉบับโดยไม่ได้รับอนุญาต เราจะสงวนสิทธิ์ในการดำเนินการตามความรับผิดชอบทางกฎหมาย

ข้อจำกัดความรับผิดชอบ: มีความเสี่ยงในตลาดและการลงทุนจำเป็นต้องระมัดระวัง ขอให้ผู้อ่านปฏิบัติตามกฎหมายและระเบียบข้อบังคับในท้องถิ่นอย่างเคร่งครัดเมื่อพิจารณาความคิดเห็น มุมมอง หรือข้อสรุปใด ๆ ในบทความนี้ เนื้อหาข้างต้นไม่ถือเป็นคำแนะนำในการลงทุนใด ๆ