คำอธิบายโดยละเอียดเกี่ยวกับสถานะที่เป็นอยู่และอนาคตของ Stablecoin แบบกระจายอำนาจ (ตอนที่ 1)

ผู้เขียนต้นฉบับ:SCapital

SCapital.fi เป็นกองทุนเพื่อการลงทุนบล็อกเชนแบบรอบด้านที่ต่อต้านวัฏจักร ธุรกิจของบริษัทครอบคลุมการขุด bitcoin การร่วมทุนในตลาดหลัก และมีส่วนร่วมอย่างลึกซึ้งในกิจกรรมทางการเงินแบบกระจายอำนาจในตลาดรองตามการวิเคราะห์ตลาด/อุตสาหกรรม

การแนะนำ:Stablecoin แบบกระจายอำนาจในอุดมคติควรมีความโปร่งใสอย่างเต็มที่ ไม่ถูกคุมขัง โดยไม่มีการควบคุมของบุคคลที่สามหรือจำกัด แม้จะมีเหรียญ Stablecoin แบบรวมศูนย์ขนาดใหญ่ แต่ความจำเป็นในการต่อต้านการเซ็นเซอร์ที่เกิดจากแรงกดดันด้านกฎระเบียบที่เพิ่มขึ้นนั้นไม่สามารถเพิกเฉยได้ และความโปร่งใสของสินทรัพย์สำรองของเหรียญ Stablecoin แบบรวมศูนย์บางตัวก็ถูกตั้งคำถามเช่นกัน ซึ่งเห็นได้ชัดว่าขัดกับจิตวิญญาณของสกุลเงินดิจิทัล ดังนั้นเราจึงเชื่อว่าเหรียญ Stablecoin แบบกระจายศูนย์ที่เปิดกว้างและโปร่งใสนั้นมีความน่าสนใจมากขึ้นเรื่อยๆ

Background

ชื่อระดับแรก

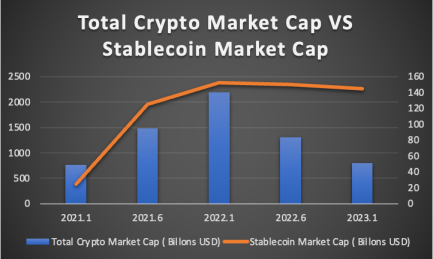

ตามข้อมูลของ Statista มูลค่าตลาดรวมของ Stablecoins อยู่ที่ประมาณ 150 พันล้านดอลลาร์ ซึ่งคิดเป็นประมาณ 15% ของมูลค่าตลาดรวมของสกุลเงินดิจิทัล ในหมู่พวกเขา USDT, USDC และ BUSD ครองตำแหน่งที่ 3, 5 และ 7 ในมูลค่าตลาดของสกุลเงินดิจิทัลตามลำดับ ในฐานะคู่ซื้อขายหลักของ CEX USDT อาศัยข้อได้เปรียบของผู้เสนอญัตติรายแรกเพื่อครองอันดับหนึ่งในปริมาณการซื้อขายรวมของตลาดสกุลเงินดิจิทัล ในขณะที่ USDC กำลังเติบโตอย่างดุเดือดโดยใช้ประโยชน์จากลมตะวันออกของ DeFi Summer ในปี 2020 เหรียญปัจจุบันใกล้เคียงกับ USDT, BUSD เป็นโครงสร้างพื้นฐานที่สำคัญของ Binance และ BSC เครือข่ายสาธารณะ จะเห็นได้ว่า Stablecoins มีบทบาทและสถานะที่ขาดไม่ได้ในระบบนิเวศของสกุลเงินดิจิตอล

จากมุมมองแบบกว้าง ๆ ปัจจัยที่ใหญ่ที่สุดที่ส่งผลต่อการเติบโตของ Stablecoins มาจากสภาพคล่องของตลาด แม้ว่า Federal Reserve จะคงการปรับขึ้นอัตราดอกเบี้ยอย่างแข็งแกร่งในปี 2022 ส่งผลให้มูลค่าตลาดสกุลเงินดิจิทัลโดยรวมลดลงเกือบ 60% จากต้นปี มูลค่าตลาดของ Stablecoins เมื่อเทียบกับปี 2021 มันยังคงเพิ่มขึ้นประมาณสองเท่า และในปี 2022 มันจะคงที่ที่ประมาณ 150 พันล้านดอลลาร์ เป็นที่เชื่อกันว่าเมื่อมีผู้ใช้จำนวนมากขึ้นลงทุนใน cryptocurrencies ในอนาคต จะมีกรณีการใช้งานสำหรับ Stablecoins มากขึ้น ซึ่งจะส่งเสริม Stablecoins ให้กลายเป็นตลาดที่มีมูลค่าหลายล้านล้านดอลลาร์

เหรียญ Stablecoin ทั้งสามตัวที่กล่าวถึงข้างต้นมีคุณลักษณะที่เหมือนกัน กล่าวคือ พวกมันทั้งหมดออกโดยบริษัทเอกชนนอกเครือข่าย (Tether, Circle และ Binance) และทั้งหมดรักษาทุนสำรองด้วยสกุลเงิน fiat 1:1 เหรียญ Stablecoin แบบรวมศูนย์เหล่านี้แม้ว่าจะมีขนาดใหญ่ แต่ก็เผชิญกับความท้าทายที่สอดคล้องกัน

1. ตัวอย่างเช่น เงินสำรองของ USDT ไม่โปร่งใสเพียงพอ ซึ่งกลายเป็นมาตรฐานสำหรับการชอร์ตในตลาดหมี การใช้เหรียญ Stablecoin แบบรวมศูนย์ซึ่งเงินสำรองไม่โปร่งใสเพียงพอ จำเป็นต้องอาศัยความไว้วางใจเป็นหลักว่าผู้ออก (องค์กรเอกชนนอกเครือข่าย) จะรักษาความสามารถในการละลายในอัตราส่วน 1:1 เสมอ

ดังนั้น รายงานนี้จะมุ่งเน้นไปที่การกระจายอำนาจของ Stablecoins Stablecoin แบบ Decentralized ที่ผ่านการรับรองควรมีความโปร่งใส ไม่ถูกคุมขัง และไม่มีการควบคุมโดยบุคคลที่สามหรือจำกัด ด้วยแรงกดดันด้านกฎระเบียบที่เพิ่มขึ้นเกี่ยวกับเหรียญ Stablecoin แบบรวมศูนย์และการขาดความโปร่งใสของสินทรัพย์สำรอง เราเชื่อว่า Stablecoin แบบกระจายศูนย์ที่มีความโปร่งใสและอยู่บนเครือข่ายอย่างสมบูรณ์นั้นมีความน่าสนใจมากขึ้นเรื่อยๆ ที่นี่เราแบ่ง Stablecoin แบบกระจายอำนาจออกเป็นสองประเภทกว้างๆ:

ชื่อเรื่องรอง

Crypto-Collateralized Stablecoins:1. Stablecoin แบบกระจายศูนย์ที่ตรึง 1:1 กับสกุลเงิน fiat (ปกติคือ USD)

ibTKNs-Collateralized Stablecoin:Stablecoins ส่วนใหญ่สร้างขึ้นจากการค้ำประกันสกุลเงินดิจิตอลมากเกินไป ตัวอย่างทั่วไป ได้แก่ DAI, LUSD, crvUSD และ Synthetix USD ในหมู่พวกเขา DAI รองรับ cryptocurrencies หลักที่หลากหลายและโทเค็นที่มีดอกเบี้ยจำนวนเล็กน้อยเป็นหลักประกัน ในขณะที่ LUSD และ crvUSD รองรับเฉพาะ ETH เป็นหลักประกัน การหล่อ Synthetix USD ส่วนใหญ่อาศัยโทเค็น SNX ที่ออกโดยโปรโตคอลเอง

Part algorithm, Part crypto-collateralized Stablecoin:โปรโตคอล FRAX นำเสนอแนวคิดที่ได้รับการสนับสนุนบางส่วนโดยหลักประกันและบางส่วนที่เสถียรโดยอัลกอริทึม อัตราส่วนการจำนองสามารถถูกมองว่าเป็นดัชนีความเชื่อมั่น การปรับเปลี่ยนที่ยืดหยุ่นนี้สามารถแก้ปัญหาประสิทธิภาพการใช้เงินทุนไม่เพียงพอที่เกิดจากการค้ำประกันมากเกินไปได้อย่างมีประสิทธิผล

ชื่อเรื่องรอง

2. Stablecoins แบบลอยตัวแบบกระจายศูนย์ไม่ผูกกับสกุลเงิน fiat

ชื่อระดับแรก

Crypto-Collateralized Stablecoins

MakerDao

MakerDao เป็นธนาคารสำรองทั่วโลกแบบกระจายศูนย์ที่สร้างขึ้นบน Ethereum blockchain เป็นหนึ่งในโครงการที่ใช้กันอย่างแพร่หลายและยาวนานที่สุดที่ทำงานในระบบนิเวศ Ethereum DeFi และยังเป็นโครงการ DeFi ที่ใหญ่ที่สุดของ TVL โปรโตคอล Maker ใช้สัญญาอัจฉริยะของ Ethereum เพื่อสร้าง DAI เหรียญ Stablecoin แบบกระจายอำนาจแบบกระจายศูนย์ผ่านการค้ำประกันมากเกินไป ซึ่งผูกมัดกับดอลลาร์สหรัฐฯ 1:1

Basic Mechanism

ชื่อเรื่องรอง

ก่อนที่ MakerDao จะได้รับการอัปเกรดเป็นเวอร์ชันล่าสุด DAI ที่สร้างเสร็จแต่ละรายการจะมี ETH จำนวนที่สอดคล้องกันซึ่งจัดอยู่ในสัญญาอัจฉริยะของ MakerDao สัญญาเหล่านี้เรียกว่า Collateralized Debt Positions (CDPs) ผู้ใช้สามารถล็อค ETH ไว้ใน CDP และ DAI ใหม่จะถูกปล่อยให้พวกเขาแลกกับหลักประกันในอนาคต ซึ่งมูลค่าของ ETH ใน CDP จะต้องมากกว่า DAI ที่ปล่อยออกมา กล่าวอีกนัยหนึ่ง CDP จะต้องถูกค้ำประกันมากเกินไป ตัวอย่างเช่น หากผู้ใช้ล็อค ETH มูลค่า $1,000 ไว้ สัญญา CDP จะสร้าง DAI ที่มีมูลค่าน้อยกว่า $1,000 และจำนวน DAI ที่ปล่อยออกมาจะขึ้นอยู่กับอัตราส่วนหลักประกันต่อหนี้สินของ CDP ผู้ใช้สามารถยืมได้สูงสุด 66% ของมูลค่าหลักประกันใน DAI ซึ่งเทียบเท่ากับอัตราการจำนอง 150% หากมูลค่าของหลักประกันต่ำกว่าช่วงที่กำหนดไว้เมื่อเทียบกับมูลค่าของโทเค็น DAI ที่ปล่อยออกมา ทรัพย์สินของ CDP จะถูกชำระบัญชีโดยอนุญาโตตุลาการเพื่อรักษาเสถียรภาพของระบบ MakerDao ด้วยวิธีนี้ Maker Protocol ช่วยให้มั่นใจได้ว่ามีหลักประกันเพียงพอที่จะสำรอง DAI ทั้งหมดในระบบหมุนเวียน และถ้าผู้ใช้ต้องการถอนหลักประกันที่ถูกล็อก พวกเขาจะต้องชำระคืน DAI ที่เป็นหนี้ใน CDP รวมถึงค่าธรรมเนียมความมั่นคงค้างจ่ายที่เกี่ยวข้องกับหนี้ (ดอกเบี้ย). ในการทำเช่นนี้ ผู้ใช้จำเป็นต้องส่ง DAI ที่จำเป็น (ไม่ใช่สินทรัพย์ดิจิทัลอื่นๆ) ไปยัง CDP เพื่อให้ครอบคลุมค่าธรรมเนียมหนี้และความมั่นคง"สัญญาอัจฉริยะและสินทรัพย์ฝากเพื่อสร้าง DAI และค่าธรรมเนียมดอกเบี้ยที่สร้างขึ้นเป็นของข้อตกลง Maker ปัจจุบัน MakerDao ยอมรับโทเค็น wBTC, LINK, Curve และ Uniswap LP

Governance Token “MKR”

ชื่อเรื่องรอง

MKR มีสามหน้าที่:

ในฐานะโทเค็นการกำกับดูแล ผู้ถือ MKR สามารถใช้ MKR เพื่อลงคะแนนในการกำกับดูแลของ MakerDao พารามิเตอร์ภายในที่ผู้ใช้มักจะลงคะแนน ได้แก่ อัตราส่วนการชำระบัญชีของมูลค่าหลักประกันและอัตราส่วนการสร้าง / การชำระบัญชี DAI อัตราส่วนจำนวนเงินค่าปรับการชำระบัญชี ค่าปรับการชำระบัญชี เงินฝาก DSR อัตราดอกเบี้ย DAI Savings Rate พารามิเตอร์กลไกการประมูล (จำนวนเงินที่เติม เวลาประมูล ช่วงเวลาการเติม ฯลฯ) ซึ่งสินทรัพย์ที่เข้ารหัสสามารถใช้เป็นหลักประกันได้ และการเลือกโหนด Oracle เป็นต้น

MKR ทำหน้าที่เป็นแหล่งที่มาของการเพิ่มทุนสำหรับ Maker Protocol และมักจะเป็นทางเลือกสุดท้ายสำหรับผู้กู้ เมื่อมีการขาดดุลหนี้ใน Maker Protocol Buffer Pool (Maker Buffer) ระบบจะออก MKR เพิ่มเติมเพื่อขอรับเงินทุนเพื่อชำระหนี้ เมื่อเงินทุน Maker Protocol Buffer Pool (Maker Buffer) เกินจำนวนที่กำหนด (ระบุโดยผู้ถือ MKR ) DAI จะถูกประมูลซื้อ MKR คืนและทำลายทิ้ง

Stability Mechanism

ชื่อเรื่องรอง

DAI ได้รับการออกแบบให้ตรึงกับดอลลาร์สหรัฐฯ 1:1 แต่ DAI จะยังคงได้รับผลกระทบจากพฤติกรรมของตลาดและทำให้เกิดความแตกต่างของราคา MakerDao แนะนำแนวคิดเกี่ยวกับอัตราดอกเบี้ยเงินฝากของ DAI (DAI Saving Rate) เพื่อให้ผู้ใช้ทุกคนที่ถือ DAI สามารถบันทึกรายได้โดยอัตโนมัติเพื่อปรับสมดุลอุปสงค์และอุปทานของตลาด คุณเพียงฝาก DAI ของพวกเขาไว้ในสัญญา DSR ของข้อตกลง Maker สัญญา DSR ไม่ได้กำหนดข้อกำหนดเงินฝากขั้นต่ำสำหรับผู้ใช้ ผู้ใช้สามารถถอนบางส่วนหรือทั้งหมดของพวกเขา DAI จากสัญญา DSR เมื่อใดก็ได้

เมื่อราคาตลาดของ DAI เบี่ยงเบนจากราคาเป้าหมายเนื่องจากการเปลี่ยนแปลงของตลาด ผู้ถือ MKR สามารถลงคะแนนเพื่อเปลี่ยน DSR เพื่อรักษาเสถียรภาพของราคา

1. หากราคาตลาดของ DAI สูงกว่าหนึ่งดอลลาร์ ผู้ถือ MKR สามารถเลือกที่จะค่อยๆ ลด DSR ลงเพื่อลดความต้องการ ซึ่งจะเป็นการลดราคาตลาดของ DAI ลงเหลือราคาเป้าหมายที่หนึ่งดอลลาร์

2. หากราคาตลาดของ DAI ต่ำกว่า 1 ดอลลาร์ ผู้ถือ MKR สามารถเลือกที่จะค่อยๆ เพิ่ม DSR เพื่อกระตุ้นอุปสงค์ แล้วจึงเพิ่มราคาตลาดของ DAI เป็นราคาเป้าหมายที่ 1 ดอลลาร์

Peg Stability Module(PSM)

ดอกเบี้ยของ DAI ชำระโดยรายได้ค่าธรรมเนียมความมั่นคงของ MakerDao ดังนั้นอัตราดอกเบี้ยเบ็ดเสร็จของค่าธรรมเนียมความมั่นคงจึงต้องมากกว่าอัตราดอกเบี้ย DSR หากรายได้จากค่าธรรมเนียมความมั่นคงไม่เพียงพอต่อค่าใช้จ่ายทั้งหมดของ DSR ของ DAI ส่วนต่างจะถูกบันทึกเป็นหนี้สูญ และจะออก MKR เพิ่มเติมเพื่อชดเชยส่วนต่าง และผู้ถือ MKR จะกลายเป็นผู้แบกรับความเสี่ยง หาก มีส่วนเกินจะถูกใส่ลงใน Maker Buffer เพื่อต้านทานความเสี่ยงที่อาจเกิดขึ้นในอนาคตและเหตุการณ์ Black Swan แต่โดยพื้นฐานแล้วราคาสกุลเงินที่มีเสถียรภาพผ่านสัญญา DSR สามารถบรรลุหมุดอ่อนได้เท่านั้น

เมื่อ MakerDao เปิดตัว Peg Stability Module (PSM) DAI มีกลไกความเสถียรที่มีประสิทธิภาพมากขึ้น หลังจากนั้น PSM ก็กลายเป็นแหล่งที่มาที่สำคัญที่สุดของเสถียรภาพด้านราคา

PSM เป็นสัญญาอัจฉริยะที่ช่วยให้ผู้ใช้สามารถหากำไรจาก USDC (Circle), USDP (Paxos) และ GUSD (Gemini) สำหรับ DAI และในทางกลับกันได้อย่างง่ายดาย สวอปผ่าน PSM จะเป็น 1:1 เสมอ นั่นคือ 1 DAI เท่ากับ 1 USDC เสมอ

เป็นความจริงที่ MakerDao ได้เสียสละการกระจายอำนาจในระดับหนึ่งโดยใช้ Stablecoin แบบรวมศูนย์ที่สนับสนุนโดยสกุลเงิน fiat เป็นกลไกสำคัญสำหรับ DAI ในการเชื่อมโยงกับดอลลาร์สหรัฐ แต่หลังจากนั้น DAI ก็นำไปสู่การพัฒนาอย่างไม่เคยปรากฏมาก่อน และมูลค่าของ USDC ในทุนสำรอง PSM นั้นเกิน 5 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม หลังจากที่ OFAC ประกาศคว่ำบาตร Tornado Cash เมล็ดพันธุ์แห่งอันตรายที่ซ่อนอยู่ในการเติบโตอย่างป่าเถื่อนของ MakerDao ก็หยั่งรากและเริ่มโจมตีโปรโตคอลดังกล่าว ซึ่งนำชุมชนไปสู่หนทางสู่ความรอดสำหรับ MetaDao

ชื่อเรื่องรอง

กลไกการชำระบัญชี DAI

หากผู้ใช้ต้องการถอนหลักประกันของห้องนิรภัย เจ้าของห้องนิรภัยจะต้องชำระคืน DAI ที่สร้างขึ้นบางส่วนหรือทั้งหมด และชำระค่าธรรมเนียมความมั่นคงที่สะสมในขณะที่ DAI ค้างชำระ ค่าธรรมเนียมความมั่นคงสามารถชำระเป็น DAI เท่านั้น และหลังจากชำระคืน DAI และชำระค่าธรรมเนียมความมั่นคงแล้ว เจ้าของห้องนิรภัยสามารถคืนหลักประกันบางส่วนหรือทั้งหมดกลับไปที่กระเป๋าเงินของตนได้

เมื่ออัตราส่วนหนี้สิน (Collateral-to-Debt Ratio) อยู่ในสถานะที่ดี ระบบจะทำงานได้ตามปกติ อย่างไรก็ตาม หากมูลค่าของหลักประกันลดลงอย่างรวดเร็วและ DAI ที่สร้างโดยผู้ใช้มีค่ามากกว่ามูลค่าที่ห้องนิรภัยอนุญาตให้หลักประกันสร้าง DAI ได้ กระบวนการชำระบัญชีจะเริ่มทำงาน ในช่วงเวลาของการชำระบัญชี ผู้ใช้ไม่จำเป็นต้องชำระคืน DAI อีกต่อไป และข้อตกลง Maker จะนำหลักประกันออกจากห้องนิรภัยที่ชำระบัญชีแล้วและขายโดยใช้กลไกการประมูลตามตลาดในข้อตกลง สิ่งนี้เรียกว่าการประมูลหลักประกัน (การประมูลหลักประกัน) และผู้ประมูลที่ประสบความสำเร็จจะจ่าย DAI เพื่อซื้อหลักประกันในห้องนิรภัยที่ชำระบัญชีแล้วในราคาส่วนลด DAI ที่ได้รับจากการประมูลหลักประกันจะใช้เพื่อชำระหนี้ในห้องนิรภัย รวมถึงค่าปรับการชำระบัญชี (บทลงโทษการชำระบัญชี) ซึ่งจะไหลไปยังบัฟเฟอร์ Maker และผู้ลงคะแนน MKR จะกำหนดบทลงโทษการชำระบัญชีที่แตกต่างกันสำหรับหลักประกันประเภทต่างๆ

หาก DAI ที่ได้รับจากการประมูลและค่าธรรมเนียมความเสถียรเกินขีดจำกัดบนของบัฟเฟอร์ Maker (ค่าที่กำหนดโดยการจัดการของ MKR) ส่วนเกินจะถูกขายผ่านการประมูลส่วนเกิน (การประมูลส่วนเกิน) ในระหว่างการประมูลส่วนเกิน ผู้ประมูลใช้ MKR เพื่อประมูล DAI ในจำนวนคงที่ และผู้เสนอราคาสูงสุดจะเป็นผู้ชนะ เมื่อการประมูลส่วนเกินสิ้นสุดลง Maker Protocol จะทำลาย MKR ที่ได้รับจากการประมูลโดยอัตโนมัติ ซึ่งจะเป็นการลดอุปทานทั้งหมดของ MKR

Challenges

ชื่อเรื่องรอง

การค้ำประกันที่มากเกินไปของเงินดอลลาร์ที่ตรึงไว้ขัดขวางประสิทธิภาพของการใช้เงินทุน

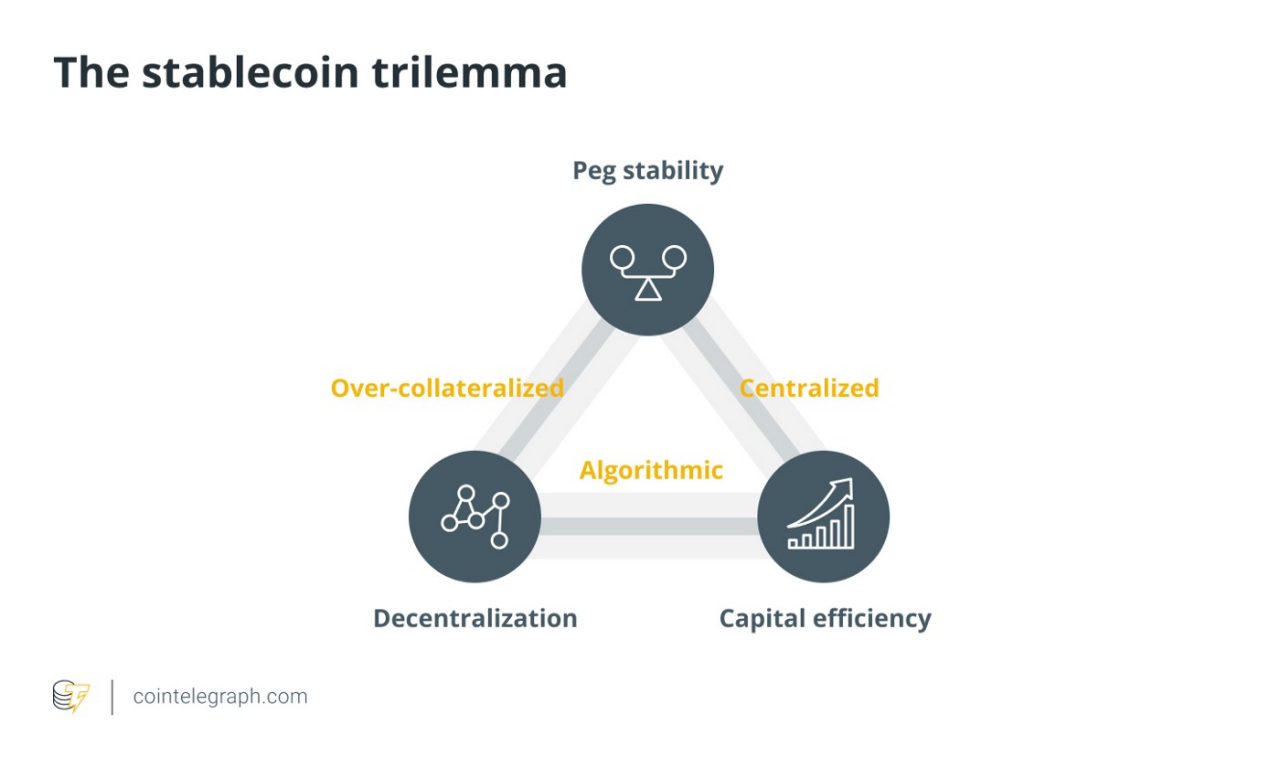

ในปัจจุบัน ไม่มี Stablecoin ใดที่สามารถหนีจาก Trilemma ได้: Peg Stability, Decentralization, Capital Efficiency โปรโตคอล Maker ต้องการหลักประกันที่มีมูลค่ามากกว่า $1 เพื่อสร้างสถานะหนี้ที่มีหลักประกัน (Maker Vault) เพื่อสร้าง DAI หนึ่งรายการ กล่าวอีกนัยหนึ่ง การเสียสละประสิทธิภาพการใช้เงินทุนเพื่อปรับปรุงเสถียรภาพ การสร้าง DAI หมายความว่าหลักประกันที่มีมูลค่าเกินมูลค่าของ DAI ที่สร้างเสร็จจะไม่สามารถหมุนเวียนในสัญญาอัจฉริยะได้

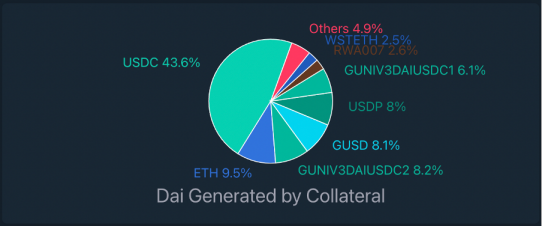

จะเห็นได้จากตัวเลขข้างต้นว่าระบบนิเวศทั้งหมดของ MakerDao พึ่งพา USDC อย่างมาก ซึ่งหมายความว่า 43.6% ของสกุลเงิน DAI ที่กระจายอำนาจที่มีเสถียรภาพนั้นมาจากการจำนอง USDC ในห้องนิรภัย การคว่ำบาตร Tornado Cash ของกระทรวงการคลังสหรัฐฯ เพียงพอที่จะทำให้เราพิจารณาว่าระบบนิเวศ DeFi ทั้งหมดมีการกระจายอำนาจและต่อต้านการเซ็นเซอร์หรือไม่ แม้ว่าชุมชน MakerDao เคยเสนอให้ล้างตำแหน่ง USDC และแทนที่ด้วย cryptocurrencies ดั้งเดิมอื่น ๆ แต่ DAI และ MKR สามารถรองรับมูลค่าตลาดที่สูงเช่น USDC ได้ ดังนั้น หาก DAI ต้องการให้เกิดการกระจายอำนาจที่แท้จริง จะต้องชั่งน้ำหนักผลกระทบจากสเกลที่ USDC นำมา และลบการพิจารณาของ USDC เกี่ยวกับการลดลงอย่างมากของมูลค่าตลาดของ DAI

ชื่อเรื่องรอง

การปฏิรูปการกำกับดูแล: MetaDAO

ในแง่หนึ่ง กระบวนการกำกับดูแลที่มีอยู่ซับซ้อนเกินไป ซึ่งจำกัดความเร็วของการพัฒนาฟังก์ชันใหม่ๆ ของ MakerDao ในทางกลับกัน จำเป็นต้องพึ่งพาการมีส่วนร่วมของมนุษย์อย่างมาก ในฐานะที่เป็นส่วนสำคัญของแผน Endgame MetaDAO มุ่งมั่นที่จะเร่งกระบวนการกำกับดูแล ลดต้นทุนแรงงานของ MakerDao แยกความเสี่ยง และทำให้กระบวนการกำกับดูแลที่ก่อนหน้านี้มีความซับซ้อนสูงเป็นโมดูล

ด้วยแนวคิดของการทำให้เป็นโมดูล การกำกับดูแล MakerDao ที่ซับซ้อนถูกแบ่งออกเป็นส่วนเล็ก ๆ นั่นคือ MetaDAO ทีละรายการ MetaDAO แต่ละตัวสามารถมุ่งเน้นไปที่งานของตัวเองโดยไม่ถูกรบกวนจากความรับผิดชอบอื่น ๆ จะรับสมัครนักพัฒนาเพื่อสร้างผลิตภัณฑ์ส่วนหน้าและฟังก์ชันบนเครือข่าย ส่วน MetaDAO ซึ่งมุ่งเน้นไปที่ RWA (สินทรัพย์ในโลกแห่งความเป็นจริง) จะรับผิดชอบในการจัดการ RWA Vaults สิ่งนี้ยังสามารถเอาชนะปัญหาเธรดเดียวของกระบวนการกำกับดูแล Maker ในปัจจุบัน ตระหนักถึงการกำกับดูแลแบบหลายศูนย์ อนุญาตให้ MetaDAO ดำเนินการแบบคู่ขนาน และเพิ่มความเร็วของกระบวนการกำกับดูแล

MetaDAO ที่เป็นอิสระจากกันมีโทเค็นการกำกับดูแลและกระบวนการกำกับดูแลของตนเอง และ MetaDAO แต่ละตัวจำเป็นต้องได้รับรายได้ของตนเอง ตามคำแถลงของแผนขั้นสุดท้าย จะมีโทเค็น MDAO ทั้งหมด 2 พันล้านโทเค็นที่แจกจ่ายในรูปแบบของ Yield Farming ครึ่งหนึ่งจะถูกแจกจ่ายในสองปีแรก และรางวัลจะลดลงครึ่งหนึ่งทุกๆ สองปีหลังจากนั้น Yield Farming แบ่งออกเป็นสามประเภท: 20% ถูกจัดสรรให้กับ DAI Farming เพื่อกระตุ้นความต้องการ DAI, 40% ถูกจัดสรรให้กับ ETHDFarming เพื่อจูงใจให้ใช้ Staked ETH เพื่อสร้าง DAI และ 40% ถูกจัดสรรให้กับ MKRFarming เพื่อจูงใจให้มีการลงคะแนน ธรรมาภิบาล.

ชื่อเรื่องรอง

เส้นทางสู่การกระจายอำนาจ

MakerDao ส่วนใหญ่จะเพิ่มระดับของการกระจายอำนาจผ่านเส้นทางต่อไปนี้ โดยส่วนใหญ่เน้นที่การเพิ่มการใช้หลักประกันแบบกระจายอำนาจและใช้รายได้ของโปรโตคอลเพื่อสะสมสินทรัพย์ที่มีการกระจายอำนาจซึ่งเป็นเจ้าของโดยโปรโตคอล

1. เพิ่มการใช้หลักประกัน ETH

หลังจากที่ Tornado Cash ถูกคว่ำบาตรโดยกระทรวงการคลังของสหรัฐอเมริกา Maker ได้ใช้มาตรการหลายอย่างเพื่อลดการพึ่งพา USDC

ตัวอย่างเช่น เพิ่มเพดานหนี้ของ WSTETH-B Vault และลดค่าธรรมเนียมความเสถียรเป็นศูนย์ และลดค่าธรรมเนียมความเสถียรของ ETH-A, ETH-B, WSTETH-A, WBTC-A, WBTC-B, RENBTC-A และ ห้องนิรภัยอื่น ๆ

จุดเริ่มต้นของชุดมาตรการนี้คือการลดอัตราการระดมทุนของ Vaults อื่นๆ เพื่อลดความจำเป็นในการสร้าง DAI ด้วย USDC ผ่าน PSM แต่ในความเป็นจริงแล้ว ผลกระทบมีจำกัด เนื่องจากกลไก Hard Peg ของ PSM เป็นส่วนใหญ่เพื่ออำนวยความสะดวกให้ผู้ใช้ ดำเนินการ Stablecoins การเก็งกำไรระหว่าง

2. แนะนำ ETHD

ETHD ได้รับการแนะนำให้เป็นเจ้าของ ETH ที่เดิมพันภายใต้การควบคุมของ Maker ETHD เป็นตัวห่อหุ้มรอบ Staked ETH (คล้ายกับ wstETH) ผู้ใช้สามารถรวม ETH เดิมพันเป็น ETHD หรือแลก ETHD เป็น ETH เดิมพัน

กล่าวโดยย่อ ETHD เป็นสินทรัพย์สังเคราะห์ใหม่ที่สร้างขึ้นผ่าน "Staked ETH" ซึ่งช่วยให้ Maker ได้รับ "Staked ETH" มากขึ้น โดยการสะสมหลักประกัน ETH ของ Staked ให้ได้มากที่สุดเท่านั้นจึงจะรับประกันสถานะการกระจายอำนาจได้ หลังจากนั้น 90% ของรายได้ส่วนเกินของโปรโตคอลจะถูกใช้เพื่อซื้อ ETHD และฝากไว้ใน Protocol Controlled Vault

3. ปรับการใช้ทรัพย์สินของโลกจริง (RWA)

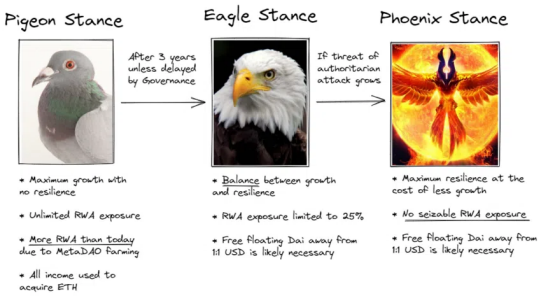

แผนยุติได้เสนอยุทธศาสตร์หลักประกัน 3 ระยะ คือ ระยะนกเขา ระยะพญาอินทรี และระยะนิพพาน ซึ่งจะค่อย ๆ พัฒนาไปข้างหน้าตามระยะเวลา และค่อย ๆ รุกคืบตามการคุกคามของระเบียบ

อย่างแรกเรียกว่า Pigeon Stance ซึ่งเป็นสถานะปัจจุบันของ Maker ในระหว่างขั้นตอนนี้ (กำหนดเวลาสองปีครึ่ง) ภารกิจหลักของ Maker คือการเพิ่ม RWA เพื่อมุ่งเน้นไปที่การหารายได้และการจัดเก็บ ETH สำหรับระยะถัดไป ซึ่งในระหว่างนั้น DAI จะไม่ถูกตรึงไว้ที่หนึ่งดอลลาร์

สุดท้าย "Nirvana Stage" (Phoenix Stance) DAI ไม่อนุญาตให้ใช้ RWA ใดๆ อีกต่อไป ยกเว้น RWA ที่มีความยืดหยุ่นทางร่างกาย (ไม่ถูกยึดโดยหน่วยงานกำกับดูแล)

Liquity USD

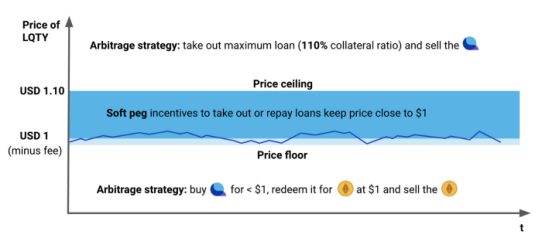

Liquity เป็นโปรโตคอลการให้กู้ยืมแบบกระจายอำนาจ ไม่มีการคุม และปราศจากการกำกับดูแลซึ่งช่วยให้ผู้ใช้สามารถกู้เงินปลอดดอกเบี้ยโดยใช้ ETH เป็นหลักประกันแต่เพียงผู้เดียว เงินกู้จะชำระเป็น LUSD (สกุลเงินที่มีเสถียรภาพซึ่งตรึงกับดอลลาร์สหรัฐ) และความต้องการ เพื่อรักษาอัตราการจำนองขั้นต่ำ 110% สามารถไถ่ถอนเมื่อใดก็ได้กับหลักประกันอ้างอิงที่ตราไว้หุ้นละ

LQTY

LQTY เป็นโทเค็นโครงการที่ออกโดย Liquity ใช้เพื่อรวบรวมรายได้ค่าธรรมเนียมที่สร้างโดยระบบและเพื่อจูงใจผู้ใช้รายแรกและนักพัฒนาส่วนหน้า

Trove

Trove เป็นที่ที่ผู้ใช้ออกและคงเงินกู้ คล้ายกับ Vaults หรือ CDP บนแพลตฟอร์มอื่นๆ Troves จะรักษายอดคงเหลือสองรายการ: หนึ่งคือสินทรัพย์ (ETH) เป็นหลักประกัน และอีกอันคือหนี้ในสกุลเงิน LUSD ผู้ใช้สามารถเปลี่ยนจำนวนเงินตามลำดับโดยเพิ่มหลักประกันหรือชำระหนี้ เมื่อยอดคงเหลือเหล่านี้เปลี่ยนแปลง อัตราส่วนหลักประกันของ Trove จะเปลี่ยนตามไปด้วย และผู้ใช้สามารถปิด Trove ที่เกี่ยวข้องได้ทุกเมื่อโดยชำระหนี้เต็มจำนวน

Basic Mechanism

ชื่อเรื่องรอง

Liquity ถูกมองว่าเป็นคู่แข่งที่แข็งแกร่งที่สุดของ MakerDao มาโดยตลอด และมีความคล้ายคลึงกันหลายประการ ตัวอย่างเช่น โมเดลการให้กู้ยืมใช้สินทรัพย์เป็นหลักประกันในการค้ำประกันสินเชื่อเพื่อสร้างสกุลเงินที่มั่นคงซึ่งยึดกับดอลลาร์สหรัฐ อย่างไรก็ตาม Liquity ในความเป็นจริงมีกลไกมากมายที่ออกแบบมาเฉพาะสำหรับจุดปวดของ MakerDao

ประการแรก ข้อได้เปรียบหลักของ Liquity เหนือ MakerDao หรือข้อตกลงการให้กู้ยืม DeFi อื่นๆ คือมีอัตราส่วนการจำนองขั้นต่ำเพียง 110% ซึ่งหมายความว่าสามารถปล่อยสภาพคล่องได้มากขึ้นภายใต้จำนวน ETH ที่เท่ากัน ซึ่งให้ประสิทธิภาพการใช้เงินทุนที่สูงขึ้น และใช้ประโยชน์จากทวีคูณ

อีกจุดหนึ่งที่ทำให้ Liquity น่าสนใจยิ่งขึ้นคือเงินกู้ปลอดดอกเบี้ย Liquity คิดค่าธรรมเนียมเงินกู้เพียงครั้งเดียวและไม่จำเป็นต้องเรียกเก็บค่าธรรมเนียมเงินกู้ที่คงที่เช่น MakerDAO ต่อไป ความแตกต่างของโครงสร้างค่าธรรมเนียมทำให้ Liquity คุ้มทุนมากขึ้นใน เงื่อนไขเงินกู้ระยะยาว.

Liquity เชื่อในจิตวิญญาณของการกระจายอำนาจอย่างสมบูรณ์ และเชื่อว่ามีเพียง LUSD ที่สร้างด้วย ETH เป็นหลักประกันเท่านั้นที่เป็น Stablecoin ที่มีการกระจายอำนาจอย่างแท้จริง ในความเป็นจริง MakerDao รองรับเฉพาะ ETH เป็นหลักประกันก่อนเดือนมีนาคม 2020 แต่การลดลงอย่างรวดเร็วของราคา ETH หลังจาก 312 เร่งการเปิดตัวการสนับสนุนหลายหลักประกันของ MakerDao และเปิดช่องทางการแลกเปลี่ยน USDC 1:1 สำหรับ DAI เพื่อฟื้นฟูความคล่องตัว นอกจากนี้เรายังได้พูดคุยเกี่ยวกับเรื่องราวในภายหลังข้างต้น "การปรับปรุง" ของ Maker ส่งเสริมการพัฒนาที่ดีของ DAI ในตลาดกระทิง แต่ก็เป็นการเพาะเมล็ดสำหรับอันตรายที่ซ่อนอยู่ของการรวมศูนย์

Liquity ไม่มีการลงคะแนนเสียงในการกำกับดูแล การดำเนินการทั้งหมดจะดำเนินการโดยอัตโนมัติโดยอัลกอริทึม และพารามิเตอร์ของโปรโตคอลจะถูกตั้งค่าเมื่อมีการปรับใช้สัญญา การกำกับดูแลมีบทบาทสำคัญใน MakerDAO เนื่องจากพารามิเตอร์ของโปรโตคอล เช่น เพดานหนี้และอัตราส่วนหลักประกันขั้นต่ำทั้งหมดถูกกำหนดโดยการลงคะแนนเสียง

กลไกการชำระบัญชีเป็นแกนหลักของความมั่นคงของระบบการให้กู้ยืมใด ๆ มีความแตกต่างที่ชัดเจนระหว่างกลไกการชำระบัญชีของ MakerDao และ Liquity

Liquity สามารถโดดเด่นท่ามกลาง Stablecoin แบบกระจายศูนย์หลายตัวเนื่องจากประสบกับเหตุการณ์ 3.12 ไม่นานหลังจากเปิดตัว mainnet LUSD ทำงานได้ดีในช่วงเวลานี้ซึ่งตรงกันข้ามกับ MakerDao อย่างสิ้นเชิง สาเหตุที่แท้จริงอยู่ที่กลไกการชำระบัญชีที่มีประสิทธิภาพของ Liquity Liquity ได้คิดค้นกลไกการชำระบัญชีอัตโนมัติที่ช่วยลดความเสี่ยงของกลไกการชำระบัญชีของ MakerDao

Liquidation Mechanism

ชื่อเรื่องรอง

1. กลไกสระว่ายน้ำที่เสถียร

Stability Pool เป็นปราการด่านแรกในการรักษาความสามารถในการละลายของระบบ มันทำหน้าที่เป็นแหล่งสภาพคล่องในการชำระคืนหนี้ที่ชำระกับ Trove ทำให้มั่นใจได้ว่าอุปทานทั้งหมดของ LUSD จะได้รับหลักประกันเสมอ เงินทุนของกลุ่มที่มั่นคงนั้นมาจากผู้ใช้ที่จำนำ LUSD แม้ว่าพวกเขาจะสูญเสียสภาพคล่องจำนวนหนึ่ง ในทางกลับกัน เมื่อ Trove ใด ๆ ใน Stable Pool ถูกชำระบัญชี LUSD ที่สอดคล้องกับหนี้ที่เหลืออยู่ของ Trove จะถูกเผาจากยอดคงเหลือของ Stable Pool เพื่อชำระหนี้ ในการแลกเปลี่ยน หลักประกันทั้งหมดของ Trove นี้จะถูกโอนไปยังกลุ่มเสถียรภาพ กล่าวอีกนัยหนึ่ง ผู้ใช้ที่จำนำ LUSD สามารถรับรางวัล ETH จำนวนหนึ่งจากการชำระระบบ และจำนวนดังกล่าวจะสัมพันธ์กับอัตราส่วนของ LUSD ที่ผู้ใช้ให้คำมั่นไว้ต่อจำนวนรวมของ LUSD ในกลุ่ม อย่างไรก็ตาม เนื่องจาก Troves มีแนวโน้มที่จะถูกชำระบัญชีด้วยอัตราส่วนหลักประกันที่ต่ำกว่า 110% ผู้ให้บริการพูลที่มั่นคงจะได้รับมูลค่าหลักประกันที่มากกว่าเมื่อเทียบกับการชำระหนี้ ซึ่งเป็นที่น่าสนใจสำหรับผู้ใช้บางรายหลังจากสร้างเหรียญ LUSD ไม่ได้ใช้ในธุรกรรมอื่นหรือโปรโตคอล DeFi แต่จะจำนำโดยตรงในแหล่งรวมที่เสถียร

2. กลไกการแจกจ่าย

หากพูลที่เสถียรไม่มีสภาพคล่องเพียงพอ (เมื่อ LUSD หมดลง) แนวป้องกันที่สองจะเปิดใช้งาน นั่นคือกลไกการกระจายซ้ำ กลไกการแจกจ่ายสามารถแจกจ่ายหนี้ที่เหลือจากตำแหน่งที่ชำระบัญชีไปยังตำแหน่งที่มีอยู่ทั้งหมด ในกรณีนี้ สถานะที่มีหลักประกันสูงจะรับภาระหนี้มากกว่าและได้รับหลักประกันจากสินทรัพย์ที่ชำระบัญชีมากกว่าสถานะที่มีหลักประกันต่ำ เพื่อให้ชั้นความปลอดภัยเพิ่มเติมแก่ระบบ ตำแหน่งหลักประกันที่สูงขึ้นเหล่านี้จะได้รับรางวัลในฐานะผู้ชำระบัญชี โดยพื้นฐานแล้วจะได้รับหลักประกันพื้นฐานที่ชำระบัญชีแล้ว

แนวป้องกันที่สามมุ่งเน้นไปที่การจัดการกับความเสี่ยงที่เป็นระบบ Liquity แนะนำโหมดการกู้คืน โหมดนี้จะถูกเรียกใช้หากอัตราส่วนหลักประกันโดยรวมของโปรโตคอลลดลงต่ำกว่า 150% ในการทำเช่นนั้น ระบบจะพยายามชดเชยตำแหน่งด้วยกลุ่มที่มีเสถียรภาพซึ่งมีอัตราส่วนการค้ำประกันที่ต่ำที่สุด (แม้ว่าจะสูงกว่า 110%) นอกจากนี้ ระบบยังบล็อกการทำธุรกรรมของผู้กู้ซึ่งจะทำให้อัตราการจำนองโดยรวมลดลง LUSD ใหม่สามารถออกได้โดยการปรับ Troves ที่มีอยู่เพื่อเพิ่มอัตราส่วนหลักประกัน หรือโดยการเปิด Trove ใหม่ที่มีอัตราส่วนหลักประกัน >= 150% โดยทั่วไป หากการปรับ Trove ที่มีอยู่ลดอัตราส่วนการค้ำประกัน การทำธุรกรรมจะดำเนินการก็ต่อเมื่ออัตราส่วนการค้ำประกันโดยรวมที่ได้นั้นสูงกว่า 150%

Stability Mechanism

ชื่อเรื่องรอง

กลไกตะขอแข็ง

หนึ่งในนวัตกรรมหลักของ Liquity คือสามารถแลกเหรียญ Stablecoin ดั้งเดิมกับหลักประกันที่ถือครองโดยผู้กู้ได้ ซึ่งหมายความว่าผู้ถือ LUSD ทุกคนสามารถแลกเปลี่ยน LUSD เป็น ETH ตามมูลค่าที่ตราไว้ นั่นคือใช้ 100 LUSD เพื่อรับ ETH มูลค่า 100 USD เมื่อการไถ่ถอนเกิดขึ้น ระบบจะใช้ LUSD เพื่อชำระคืน Trove ด้วยอัตราการจดจำนองที่ต่ำที่สุดในปัจจุบัน และโอน ETH ในจำนวนที่สอดคล้องกันจาก Trove ที่ได้รับผลกระทบไปยังผู้ไถ่ถอน

ระบบจะเรียกเก็บค่าธรรมเนียมเพียงครั้งเดียวสำหรับการไถ่ถอนแต่ละครั้ง ซึ่งเรียกว่าค่าธรรมเนียมการไถ่ถอน ค่าธรรมเนียมนี้เริ่มต้นที่ 0% เพิ่มขึ้นตามการแลกรางวัลแต่ละครั้ง และลดลงเหลือ 0% หากไม่มีการแลกรางวัลในช่วงระยะเวลาหนึ่ง ค่าธรรมเนียมนี้ทำให้แน่ใจว่าไม่มีการไถ่ถอนบ่อยเกินความจำเป็นจากจุดยืนด้านเสถียรภาพของราคา

เนื่องจากการมีอยู่ของกลไกการไถ่ถอน นักเก็งกำไรสามารถรับรายได้จากการเก็งกำไรได้ทันที ตราบใดที่มูลค่าของ ETH ที่แลกมานั้นสูงกว่ามูลค่าปัจจุบันของ LUSD ที่แลกไป สิ่งนี้ทำให้มั่นใจได้ว่า LUSD จะไม่ต่ำกว่าหนึ่งดอลลาร์ในกรณีส่วนใหญ่

กลไกตะขออ่อน

ราคา LUSD ที่สูงกว่า $1 ทำให้การกู้ยืมมีความน่าสนใจมากขึ้น (เนื่องจากสามารถคาดหวังการชำระคืนที่ $1 หรือน้อยกว่า) ในขณะที่ราคาที่ต่ำกว่า $1 จะจูงใจให้ชำระหนี้ที่มีอยู่ เมื่อมีการยืม LUSD มากกว่าชำระคืน อุปทานรวมของ LUSD จะเพิ่มขึ้น ซึ่งจะทำให้ LUSD อ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ ในทางกลับกัน หากการชำระคืนสูงกว่าหนี้ใหม่ ปริมาณเงินจะลดลงและ LUSD จะแข็งค่าขึ้น

แต่ในความเป็นจริง LUSD มักจะสูงกว่า 1 ดอลลาร์ ซึ่งบ่งชี้ว่า soft peg ไม่ได้มีบทบาทเพียงพอ

Challenges

ชื่อเรื่องรอง

สภาพที่เป็นอยู่ของ LUSD นั้นคล้ายกับ DAI ในช่วงแรก มีลักษณะการกระจายอำนาจที่ดีแต่การหมุนเวียนยังไม่มากพอ ในเวลาเดียวกัน เนื่องจากต้องใช้ LUSD จำนวนมากเพื่อป้องกันการชำระบัญชี อัตราแลกเปลี่ยนของ LUSD จึงสูงกว่าหนึ่งดอลลาร์เสมอเมื่อตลาดมีความผันผวน ซึ่งเป็นปัญหาพื้นฐานสำหรับ Stablecoins ย้อนกลับไปในตอนนั้น DAI ได้แก้ไขปัญหาสองข้อข้างต้นในคราวเดียวด้วยการเปิดตัว PSM และอนุญาตให้แลกเปลี่ยน USDC และ DAI ได้ฟรี DAI ประสบความสำเร็จในการพัฒนาอย่างที่ไม่เคยมีมาก่อน แต่ก็นำมาซึ่งความท้าทายที่สอดคล้องกันในเรื่องการต่อต้านการเซ็นเซอร์และการรวมศูนย์ เราจะรอดูว่าทีม LUSD จะนำวิธีแก้ปัญหาอะไรมาให้เราต่อไป

crvUSD

ชื่อระดับแรก

crvUSD ใช้อัลกอริธึมการชำระบัญชีที่ราบรื่นกว่า LLAMMA ซึ่งช่วยแก้ปัญหาความเสี่ยงของเกลียวมรณะที่เกิดจากสภาพคล่องไม่เพียงพอในการชำระบัญชีแบบรวมศูนย์ของ Stablecoin ที่มีหลักประกันมากเกินไป ปัจจุบัน crvUSD รองรับเฉพาะ ETH เป็นหลักประกันเท่านั้นและยกเลิกการกำกับดูแลของ ความเสี่ยงของ USDC

ชื่อเรื่องรอง

อัลกอริทึมการทำตลาดอัตโนมัติ (LLAMMA)

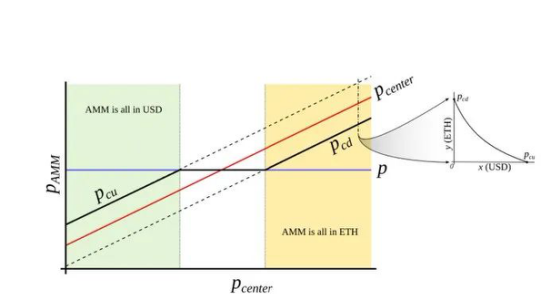

crvUSD ยังคงออกผ่านการค้ำประกันมากเกินไป พูดง่ายๆ ก็คือ เมื่อใช้ ETH เพื่อจำลอง crvUSD ETH ที่ฝากไว้และ crvUSD ที่สร้างขึ้นจะรวมกันเป็น LPs โดยอัตโนมัติ LPs เหล่านี้เชื่อมโยงกับกลุ่ม Curve AMM ที่เป็นกรรมสิทธิ์เพื่อแทนที่กระบวนการให้ยืมและการชำระบัญชีแบบดั้งเดิม . ลักษณะเฉพาะคือเมื่อถึงเกณฑ์การชำระบัญชี การชำระบัญชีจะไม่เกิดขึ้นเพียงครั้งเดียว แต่เป็นกระบวนการชำระบัญชี/ยกเลิกการชำระบัญชีอย่างต่อเนื่องซึ่งมีรายละเอียดด้านล่าง

ในรูปด้านล่าง Pamm แสดงถึงราคาของกราฟฟังก์ชัน และ Pcenter คือราคาของ oracle ภายนอก ตัวอย่างเช่น ยืม crvUSD โดยมี ETH เป็นหลักประกัน เมื่อมูลค่าของ ETH สูงพอ (พื้นที่สีเหลือง) หลักประกันจะไม่เปลี่ยนแปลง เช่นเดียวกับรูปแบบการให้ยืมจำนองแบบดั้งเดิม เมื่อราคาของ ETH ลดลงและเข้าสู่ช่วงการชำระบัญชี (พื้นที่สีขาว) ETH ก็เริ่มทยอยขายเมื่อราคาลดลง หลังจากตกลงไปต่ำกว่าช่วง (ถึงโซนสีเขียว) ทั้งหมดเป็นเหรียญที่มีเสถียรภาพและจะไม่มีการเปลี่ยนแปลงหากยังคงลดลง ซึ่งก็เหมือนกับข้อตกลงการให้กู้ยืมอื่น ๆ อย่างไรก็ตาม ในช่วงกลางของการชำระบัญชี หาก ETH เพิ่มขึ้น Curve จะใช้ Stablecoins เพื่อช่วยให้ผู้ใช้ซื้อ ETH อีกครั้ง หากผันผวนในช่วงการชำระบัญชีกลาง กระบวนการชำระบัญชีและการยกเลิกการชำระบัญชีจะถูกทำซ้ำอย่างต่อเนื่อง และ ETH จะถูกขายและซื้ออย่างต่อเนื่อง

กระบวนการนี้คล้ายกับการป้องกันความเสี่ยงจากการขาดทุนที่ไม่ถาวร หลังจากที่ AMM แบบดั้งเดิมให้สภาพคล่อง เช่น การจัดหาสภาพคล่อง ETH/USDC บน Uniswap เมื่อ ETH เพิ่มขึ้น ETH จะถูกขายแบบพาสซีฟ เพื่อป้องกันการเปลี่ยนแปลงอย่างรุนแรงของกองทุนตามสกุลเงินในระหว่างกระบวนการจัดหาสภาพคล่อง คุณสามารถซื้อ ETH ในตลาดเท่านั้น ในทำนองเดียวกัน เมื่อ ETH ตกลง ให้ขาย ETH เพื่อป้องกันความเสี่ยง

ดังนั้นในกลไกการชำระบัญชี LLAMA เราสามารถเข้าใจได้ง่ายๆ ว่า Uniswap V3 ซึ่งให้สภาพคล่องในทิศทางตรงกันข้าม เมื่อราคาของ ETH อยู่ในช่วงราคาที่ตั้งไว้ มันจะค่อยๆ ขาย ETH และซื้อ USD และในทางกลับกัน เหนือขีดจำกัดบนของช่วงราคา หลักประกันทั้งหมดคือ ETH และต่ำกว่าขีดจำกัดล่าง หลักประกันทั้งหมดคือ USD

ดังนั้น อัลกอริทึมนี้จึงสามารถลดการสูญเสียของผู้ใช้ที่ถูกชำระบัญชีในสภาวะตลาดที่รุนแรง และแม้แต่ควบคุมการสูญเสียให้อยู่ในช่วงที่ต่ำมากหลังจากที่ราคาดีดตัวขึ้น

ชื่อเรื่องรอง

PegKeeper และนโยบายการเงิน

ด้วยการสนับสนุนหลักประกันที่เพียงพอ ราคาของ crvUSD สามารถยึดไว้ที่ $1 แต่ราคาในตลาดรองนั้นผันผวนอยู่เสมอ ในเวลานี้ PegKeeper จะเข้ามามีบทบาทซึ่งคล้ายกับการมีอยู่ของธนาคารกลาง

เมื่อราคาของ crvUSD สูงกว่าราคายึด (ps>1) เนื่องจากอุปสงค์ที่เพิ่มขึ้น กล่าวคือ เมื่อมีราคาสูงกว่า $1 PegKeeper สามารถมิ้นต์ crvUSD โดยไม่มีหลักประกันและฝากไว้ในกลุ่มการแลกเปลี่ยนสกุลเงินที่มีเสถียรภาพเพียงฝ่ายเดียว ทำให้ crvUSD ลดราคา แม้ว่าจะไม่มีหลักประกันในกระบวนการสร้างเหรียญ แต่สภาพคล่องในสระสภาพคล่องสามารถให้การสนับสนุนหลักประกันโดยปริยายได้

เมื่อราคาของ crvUSD ต่ำกว่า $1 PegKeeper สามารถถอนส่วนหนึ่งของสภาพคล่องของ crvUSD เพื่อคืนค่าราคาเป็น $1

ในกระบวนการนี้ PegKeeper เทียบเท่ากับการขาย crvUSD เมื่อราคาสูงกว่า $1 ซื้อ crvUSD เมื่อราคาต่ำกว่า $1 และรักษาเสถียรภาพราคาของ crvUSD ผ่านการเก็งกำไร

นโยบายการเงินควบคุมความสัมพันธ์ระหว่างหนี้ของ PegKeeper และอุปทานของ crvUSD ตัวอย่างเช่น เมื่อหนี้/อุปทานมากกว่า 5% ตัวแปรสามารถเปลี่ยนแปลงได้เพื่อจูงใจผู้กู้ให้ยืมและขาย Stablecoins และบังคับให้ระบบเผาผลาญหนี้ เมื่อหนี้/อุปทานต่ำ ผู้กู้จะได้รับแรงจูงใจในการชำระคืนเงินกู้ ทำให้หนี้ในระบบเพิ่มขึ้น

เค้าโครงของ Curve บน Stablecoins มีความสำคัญเชิงกลยุทธ์ Stablecoins ที่เกิดจากการจำนำสินทรัพย์พื้นเมืองที่เข้ารหัส รวมถึง ETH สามารถค่อยๆ กำจัด Stablecoins ที่อาศัยสกุลเงิน fiat ในการรับรอง เพิ่มความสามารถในการต่อต้านการกำกับดูแลของตลาดที่เข้ารหัส และที่สำคัญกว่านั้น ให้ระบบนิเวศ DeFi สามารถรักษาตัวเองได้ และเราจะรอดูว่า crvUSD จะดำเนินการอย่างไรในตลาดกระทิงขาลง

ชื่อเรื่องรอง

SCapitalเกี่ยวกับ SCapital