Coinbase: แนวโน้มตลาด Crypto ปี 2023

เครดิตภาพ : โดยDavid Duong。

รวบรวมข้อความต้นฉบับ: The Way of DeFi

เครดิตภาพ : โดยมุมมองหลัก:การสร้างเครื่องมือ

มุมมองหลัก:

เราคาดว่าการเลือกสินทรัพย์ดิจิทัลจะเปลี่ยนไปสู่ระบบนิเวศที่มีคุณภาพสูงขึ้น เช่น Bitcoin และ Ethereum ตามปัจจัยต่างๆ เช่น เศรษฐศาสตร์โทเค็นที่ยั่งยืน ความสมบูรณ์ของระบบนิเวศที่เกี่ยวข้อง และสภาพคล่องของตลาดที่เกี่ยวข้อง

เราเชื่อว่าความเต็มใจของนักลงทุนที่จะสะสม altcoins ได้รับผลกระทบอย่างรุนแรงจากการลดอัตราส่วนหนี้สินในปี 2565 ซึ่งอาจใช้เวลาหลายเดือนในการฟื้นตัวอย่างเต็มที่

เราเชื่อว่าวัฏจักรตลาดถัดไปสำหรับสินทรัพย์ดิจิทัลจะขึ้นอยู่กับการพัฒนามาตรฐานและกรอบการทำงานสำหรับหน่วยงานที่ได้รับการควบคุมเป็นส่วนใหญ่

ละครในปี 2022 จะสร้างภูมิทัศน์ของ crypto ในอีกหลายปีข้างหน้า

แม้จะมีความไม่แน่นอนเกี่ยวกับผลกระทบที่อาจเกิดขึ้น แต่ก็ยังมีลักษณะสำคัญบางประการที่ทำให้ตลาดนี้แตกต่างจากฤดูหนาวของ crypto ก่อนหน้านี้ ในอีกด้านหนึ่ง การยอมรับ crypto ของสถาบันยังคงมั่นคง โดยนักลงทุนจำนวนมากมีมุมมองที่ยาวไกลและตระหนักถึงธรรมชาติที่เป็นวัฏจักรของตลาดเหล่านี้ แทนที่จะถอยกลับ พวกเขาใช้สภาพแวดล้อมนี้เพื่อฝึกฝนความรู้และสร้างโครงสร้างพื้นฐานสำหรับอนาคต

แต่คงไม่มีใครเถียงว่าสินทรัพย์ดิจิทัลไม่ประสบกับความพ่ายแพ้ครั้งใหญ่ มูลค่าตลาดรวมของตลาด crypto อยู่ที่ประมาณ 835 พันล้านดอลลาร์ ลดลง 62% จาก 2.2 ล้านล้านดอลลาร์ ณ สิ้นปี 2564 แม้ว่าจะยังคงสูงเมื่อเทียบกับประวัติของประเภทสินทรัพย์ส่วนใหญ่ จากการเปรียบเทียบ Nasdaq ลดลง 30% ตั้งแต่สิ้นปี 2021 และ S&P 500 ลดลง 18%

คำอธิบายภาพ

รูปที่ 1: อัตราส่วน Sharpe 1 ปีแบบกลิ้ง

ความแตกต่างระหว่างช่วงเวลาเหล่านี้สามารถสังเกตได้จากผลกระทบที่คาดว่าจะเกิดขึ้นจากการชะลอตัวของการเข้ารหัสลับล่าสุด ตัวอย่างเช่น เราคาดว่าจะเห็นการเรียกร้องความชัดเจนด้านกฎระเบียบมากขึ้น เนื่องจากนักลงทุนสถาบันผลักดันให้มีธรรมาภิบาลและมาตรฐานที่ดีขึ้นเพื่อช่วยให้สินทรัพย์ประเภทนี้เข้าถึงได้ง่ายขึ้น ปลอดภัยขึ้น และง่ายขึ้นสำหรับทุกคนในการสำรวจ อย่างไรก็ตาม การดำเนินการนี้จะต้องใช้เวลาในขณะที่อุตสาหกรรมเรียนรู้บทเรียนเกี่ยวกับข้อบกพร่องอย่างเป็นระบบในบริบทที่ถูกต้อง และใช้การควบคุมความเสี่ยงที่จำเป็นเพื่อปกป้องลูกค้า

เมื่อมองไปข้างหน้า เราเชื่อว่าวิวัฒนาการของระบบนิเวศคริปโตกำลังทำให้หัวข้อต่างๆ เช่น tokenization, DeFi ที่ได้รับอนุญาต และ Web3 อยู่ด้านหน้าและตรงกลาง ในขณะเดียวกัน วิทยานิพนธ์การลงทุนหลักของ Bitcoin ยังคงไม่เปลี่ยนแปลง ในขณะที่ Ethereum ดูเหมือนจะแซงหน้าคู่แข่ง L1 ในแง่ของกิจกรรมเครือข่าย เราเห็นกรณีการใช้งานที่หลากหลายมากขึ้นสำหรับ NFT นอกเหนือไปจากงานศิลปะ เช่น การใช้ NFT เพื่อพิสูจน์และตรวจสอบสินทรัพย์ในโลกแห่งความเป็นจริง หรือเป็นโดเมน ENS ปัจจุบัน Stablecoins เป็นหนึ่งในองค์ประกอบที่ใหญ่ที่สุดในระบบนิเวศของการเข้ารหัสลับ ซึ่งมีบทบาทอย่างมากในการจัดเก็บและถ่ายโอนความมั่งคั่ง

เราอยู่ที่รายงานที่แนบมาด้วยแนวโน้มเหล่านี้และอีกมากมายจะกล่าวถึงใน เริ่มต้นด้วยธีมหลักที่เราคาดว่าจะเกิดขึ้นในปี 2566

ธีมหลักสำหรับปี 2023

รูปแบบที่ไม่ต่อเนื่องในตลาดการเงินในช่วงหลายเดือนที่ผ่านมาทำให้นักลงทุนทำการจัดสรรเงินทุนที่มีความหมายในสินทรัพย์ส่วนใหญ่ได้ยาก โดยเฉพาะอย่างยิ่งสำหรับคริปโต การล้มละลายและการลดหนี้สินในปี 2565 ทำให้เกิดความเชื่อมั่นที่เข้มงวดขึ้น ซึ่งเราเชื่อว่าอาจทำให้วงจรขาลงยืดเยื้อไปอีกอย่างน้อยสองสามเดือน ข้อจำกัดด้านสภาพคล่องยังอาจขัดขวางการทำงานของตลาดตามปกติในระยะสั้น เนื่องจากสินทรัพย์ขององค์กรสถาบันหลายแห่งถูกขังอยู่ในกระบวนการพิจารณาล้มละลายของ FTX

อย่างไรก็ตาม มันไม่ใช่ข่าวร้ายทั้งหมด สภาพแวดล้อมนี้ช่วยให้ crypto หลีกหนีความกระตือรือร้นในการเก็งกำไรและปูทางสำหรับนวัตกรรมใหม่ในกลุ่มสินทรัพย์

จากฉากหลังนี้ เราคาดว่า 3 ประเด็นสำคัญจะเกิดขึ้นในปี 2566:

นักลงทุนสถาบันหันไปหาสินทรัพย์คุณภาพสูง

การทำลายอย่างสร้างสรรค์นำไปสู่โอกาสใหม่ในที่สุด

การปฏิรูปขั้นพื้นฐานนำไปสู่วงจรต่อไป

คำอธิบายภาพ

รูปที่ 2: เมทริกซ์สหสัมพันธ์ (กรอบเวลา 1 ปี)

หัวข้อที่ 1: การย้ายไปยังสินทรัพย์คุณภาพ

เกี่ยวกับการลงทุนในสินทรัพย์ดิจิทัล นักลงทุนมีอคติต่อการสนับสนุนโทเค็นคุณภาพสูง

นักลงทุนสถาบันได้ลดสัดส่วนการจัดสรรเงินทุนไปยังสินทรัพย์ที่มีความเสี่ยงส่วนใหญ่ในช่วงครึ่งหลังของปี 2565 เนื่องจากอัตราดอกเบี้ยที่สูงขึ้น อัตราเงินเฟ้อที่สูง และผลตอบแทนของตราสารทุนที่อ่อนแอ ความเข้มงวดนี้เกิดขึ้นแม้ภายใต้สมมติฐานว่าภาวะถดถอยของสหรัฐในอนาคตมีแนวโน้มที่จะไม่รุนแรง การคาดการณ์สำหรับช่วงเวลาของภาวะเศรษฐกิจถดถอยจะยืดออกไปตั้งแต่ต้นไตรมาสที่สองของปี 2566 ไปจนถึงไตรมาสแรกของปี 2567 เนื่องจากข้อมูลทางเศรษฐกิจมีความเข้มแข็งขึ้นโดยกันชนสำรองที่ได้รับการสนับสนุนจากมาตรการกระตุ้นเศรษฐกิจและยังมีตำแหน่งงานว่างจำนวนมาก

คำอธิบายภาพ

รูปที่ 3: ผู้ถือครอง BTC ระยะยาวคิดเป็น 85% ของการถือครองของพวกเขา

เสริมสร้างการเล่าเรื่องของ ETH

ด้วยการขยายตัวของ L1 blockchains ที่แข่งขันกันเมื่อเร็ว ๆ นี้ ตลาดสำหรับ L1 นั้นอิ่มตัว ทำให้หลาย ๆ คนในชุมชน crypto ตั้งคำถามถึงความต้องการพื้นที่บล็อกเพิ่มเติม การควบรวมกิจการที่สอดคล้องกันและชั้นการดำเนินการที่ประสบความสำเร็จของ Ethereum ในเดือนกันยายน พ.ศ. 2565 ยังช่วยเสริมความแข็งแกร่งให้กับกรณีของการอัปเกรดที่มีความทะเยอทะยานในอนาคต แม้ว่าแนวโน้มระยะยาวจะนำไปสู่การสร้างขบวนการสร้างโปรโตคอลหลักก็ตาม ในความเห็นของเรา สิ่งนี้สนับสนุนการเล่าเรื่องพื้นฐานของ Ethereum ในฐานะผู้นำโลกแบบมัลติเชน โดยเฉพาะอย่างยิ่งเมื่อเครือข่ายเกือบทั้งหมดแข่งขันกันเพื่อกลุ่มผู้ใช้และเงินทุนกลุ่มเดียวกัน เชน/ระบบนิเวศบางเชนทำได้ดีกว่าเชนอื่น และเราเชื่อว่ากิจกรรมของผู้ใช้และนักพัฒนาจะถูกจัดกลุ่มบนเชนจำนวนน้อยกว่าในปี 2566 มากกว่าในปี 2565 อย่างไรก็ตาม การครอบงำของ Ethereum ยังคงถูกท้าทายด้วยวิธีอื่น เนื่องจากเครือข่ายอาศัยโซลูชันการปรับขนาด L2 เพื่อขยายพื้นที่บล็อก ซึ่งก็มีความเสี่ยงเช่นกัน ซึ่งรวมถึงสิ่งต่างๆ เช่น ผู้สั่งซื้อจากส่วนกลาง การขาดหลักฐานการฉ้อโกง และการขาดความสามารถในการทำงานร่วมกันของ L2

อนาคตของการกระจายอำนาจ

คำอธิบายภาพ

รูปที่ 4 ปริมาณการซื้อขายรายเดือนของ DEX ทั้งหมด

มุ่งเน้นไปที่ DeFi ที่ได้รับอนุญาต

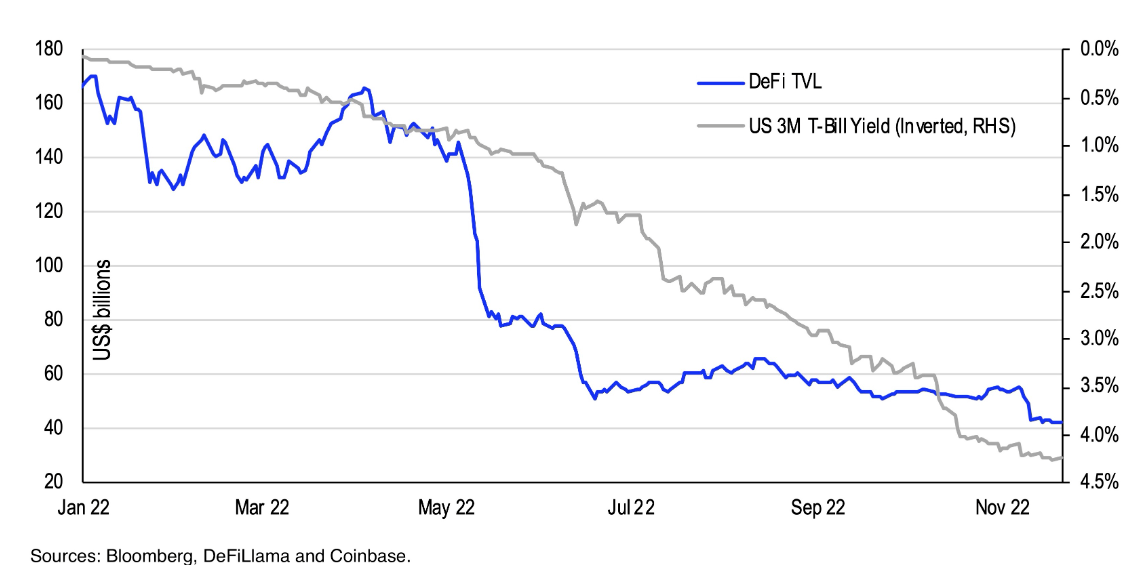

กิจกรรม DeFi โดยรวมจาก TVL สูงสุดที่ 180,000 ล้านดอลลาร์ในเดือนธันวาคม 2021 ได้ลดลงเหลือ 42,000 ล้านดอลลาร์ภายในสิ้นเดือนพฤศจิกายน 2022 แม้ว่าสิ่งนี้จะเกี่ยวข้องกับการลดอัตราส่วนหนี้สินและการล่มสลายของผู้ให้กู้ crypto แบบรวมศูนย์ เช่น เซลเซียส การให้ยืม DeFi อัตราผลตอบแทนของอัตราดอกเบี้ยล้าหลังกว่าอัตราที่ปราศจากความเสี่ยงอย่างเห็นได้ชัดในการเงินแบบดั้งเดิม เช่น คลังสหรัฐ ดังนั้น เราอาจได้เห็นการสิ้นสุดของการเพิ่มประสิทธิภาพมากเกินไปของพฤติกรรมการแสวงหาผลตอบแทนโดยผู้ใช้ crypto-native อย่างน้อยก็ในตอนนี้ ในมุมมองของเรา นี่อาจเป็นจุดเริ่มต้นที่จะเห็นแอปพลิเคชันที่กระจายอำนาจมากขึ้น (dapps) ปรับแพลตฟอร์มของตนสำหรับกิจกรรม DeFi ที่ได้รับอนุญาต เนื่องจากหน่วยงานสถาบันที่ได้รับการควบคุมพยายามเข้ามามีส่วนร่วมในพื้นที่มากขึ้น

คำอธิบายภาพ

รูปที่ 5: TVL ใน DeFi เทียบกับอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 3 เดือน

โทเค็น vs โทเค็น

แม้ว่าแนวคิดของโทเค็นไนซ์สินทรัพย์ในโลกแห่งความเป็นจริง (RWAs) จะไม่ใช่เรื่องใหม่ แต่ก็ได้รับความสนใจอย่างมากในหมู่ผู้ให้บริการทางการเงินในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งเป็นวิธีการจัดการกับความไร้ประสิทธิภาพที่มีอยู่ในการชำระหลักทรัพย์แบบดั้งเดิม ข้อกังวล สำหรับบางสถาบัน การทำโทเค็นเป็นวิธีที่มีความเสี่ยงน้อยกว่าในการได้รับ crypto มากกว่าการลงทุนโดยตรงในโทเค็น ไม่ว่าจะด้วยเหตุผลใดก็ตาม สิ่งสำคัญคือต้องทราบว่าการทำโทเค็นขาดการสนับสนุนที่คล้ายคลึงกันระหว่างเอนทิตีเหล่านี้ในช่วงฤดูหนาว crypto 2018-2019 ที่ผ่านมา แต่ปัจจุบันธนาคารใช้เครื่องมือทางการเงินในรูปแบบโทเค็นแทนในกรณีการใช้งาน DeFi ของสถาบันหลายแห่ง ซึ่งมักจะใช้ผ่านบล็อกเชนสาธารณะ

Societe Generale ออกโทเค็น OFH โดยอิงจากสินเชื่อบ้านฝรั่งเศสที่ได้รับการจัดอันดับ AAA ซึ่งสามารถใช้เป็นหลักประกันในการกู้ยืมได้สูงสุด 30 ล้าน DAI ในขณะที่ JP Morgan, DBS Bank และ SBI Digital Asset Holdings ซื้อขายโทเค็นผ่าน Polygon ในต้นเดือนพฤศจิกายน 2022 และพันธบัตรอธิปไตย หน่วยงานอื่นที่คล้ายกันได้นำร่องผลิตภัณฑ์การจัดการความมั่งคั่งและหลักทรัพย์อื่น ๆ ด้วยโทเค็น อย่างไรก็ตาม เราคิดว่าไม่น่าเป็นไปได้ที่ขอบเขตของความพยายามเหล่านี้จะขยายไปไกลกว่าตราสารทางการเงินในขณะนี้ เนื่องจากมูลค่ารวมของ RWA ที่ถูกล็อกบน Ethereum ได้ลดลงสู่ระดับปัจจุบันที่ 612 ล้านดอลลาร์ หลังจากทำจุดสูงสุดที่ 1.75 พันล้านดอลลาร์ในไตรมาสที่ 2 ปี 2022 ดอลลาร์ . ส่วนหนึ่งเป็นเพราะในขณะที่ผู้ออกกำลังจัดการกับอุปสรรคทางการเงินและกฎหมายเพื่อสร้างโทเค็นสินทรัพย์ในโลกแห่งความจริงที่มีสภาพคล่องน้อยกว่า เช่น อสังหาริมทรัพย์ ตลาดสำหรับสินทรัพย์เหล่านี้กำลังอยู่ในระหว่างการพัฒนา

หัวข้อที่ 2 การทำลายอย่างสร้างสรรค์นำไปสู่โอกาสใหม่ในที่สุด

เกลียวสภาพคล่องลดลง

คำอธิบายภาพ

รูปที่ 6: การไหลของสินทรัพย์ในด้านต่างๆ บนแพลตฟอร์ม Coinbasse

การยอมจำนนของผู้ขุด bitcoin

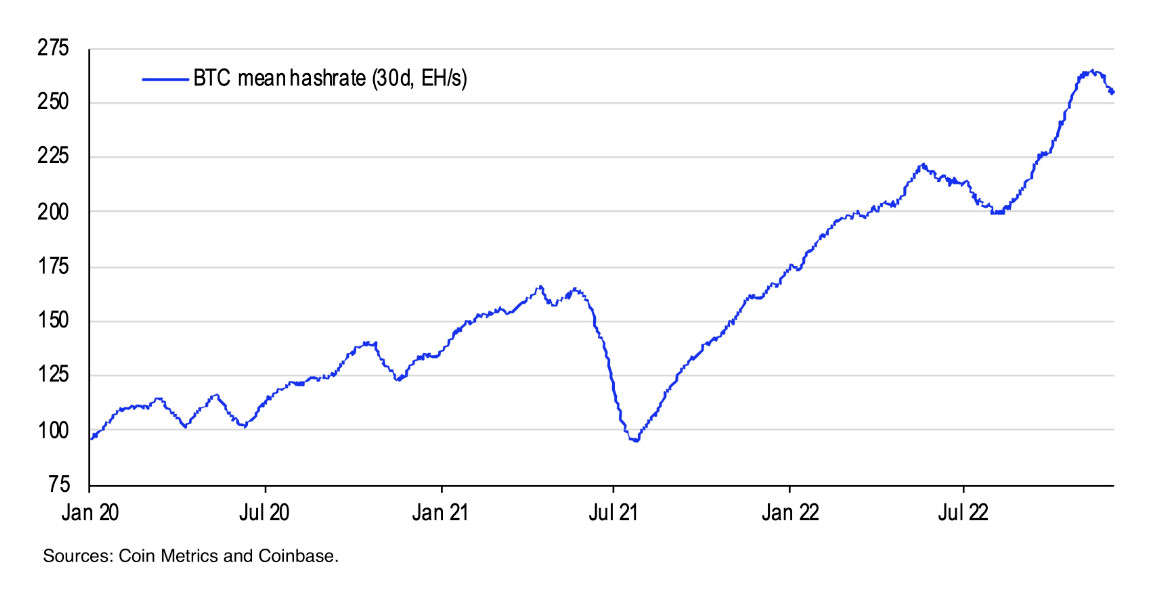

ท่ามกลางความอ่อนแออย่างต่อเนื่องในตลาด crypto ที่กว้างขึ้น เศรษฐกิจที่ล่อแหลมของนักขุด bitcoin ดูเหมือนจะไม่น่าจะดีขึ้นในเร็วๆ นี้ ข้อมูล Glassnode ล่าสุด (18 พฤศจิกายน 2022) แสดงให้เห็นว่านักขุด Bitcoin กำลังขาย BTC 135% ของผลผลิตต่อวัน ซึ่งหมายความว่านักขุดกำลังชำระบัญชี BTC ที่เพิ่งขุดใหม่ทั้งหมด รวมถึง BTC สำรองบางส่วนของพวกเขา เหตุการณ์ในช่วงต้นเดือนพฤศจิกายนทำให้นักขุด Bitcoin ขายได้มากกว่า 8,000 BTC ในหนึ่งสัปดาห์ และปริมาณสำรอง BTC ทั้งหมดของผู้ขุดก็กลับสู่ระดับต้นปี 2022 (ประมาณ 78,000 BTC) นอกเหนือจากแรงกดดันอย่างต่อเนื่องต่อราคาของ Bitcoin แล้ว การเพิ่มพลังการประมวลผลของเครือข่าย Bitcoin และความยากในการขุดที่เพิ่มขึ้น ส่งผลให้สิ่งต่าง ๆ ซับซ้อนมากขึ้นสำหรับนักขุด

คำอธิบายภาพ

รูปที่ 7: พลังการประมวลผลเฉลี่ยของ Bitcoin (30 วัน, EH/s)

สำรวจกรณีการใช้งานใหม่สำหรับ NFT

ตลาด NFT ยังอยู่ในช่วงเริ่มต้นและมีส่วนแบ่งที่ยุติธรรมต่อความผันผวนของตลาด ปริมาณการซื้อขายปัจจุบันในตลาด NFT ต่ำกว่าจุดสูงสุดที่เราเห็นในช่วงต้นปี 2022 แต่เราเชื่อว่าการสนับสนุนทางเทคนิคของ NFT เป็นตัวอย่างที่สำคัญของการเป็นเจ้าของและเอกลักษณ์ควรทำงานในเศรษฐกิจดิจิทัล ในความเป็นจริงแล้ว ชุมชนของผู้สร้าง ศิลปิน นักสะสม นักเล่นเกม และผู้บริโภคดิจิทัลพื้นเมืองได้เริ่มขยายการเข้าถึงเพื่อรองรับยูทิลิตี้ที่เพิ่มขึ้นของ NFT เราเชื่อว่าแนวโน้มขาลงเมื่อเร็วๆ นี้อาจถูกมองว่าเป็นส่วนหนึ่งของการปรับฐานที่ดีในบริบทของวิถีการรับเลี้ยงบุตรบุญธรรมที่กว้างขึ้น

เมื่อมองไปข้างหน้าถึงปี 2023 คำถามเร่งด่วนก็คือ NFT ระลอกต่อไปจะแสดงออกมาอย่างไร ไม่มีคำตอบที่ง่ายสำหรับคำถามนี้ อาจเป็นการฟื้นคืนของแนวโน้มความเกี่ยวข้องทางวัฒนธรรมที่เราเห็นในปี 2564 หรืออาจเป็นการสะสมของสภาพคล่องส่วนเกินทั่วโลก โดยเฉพาะอย่างยิ่ง การมีส่วนร่วมในอนาคตอาจขับเคลื่อนโดยยูทิลิตี้รูปแบบใหม่นอกเหนือจากงานศิลปะ/ของสะสม ซึ่งรวมถึงข้อมูลประจำตัวดิจิทัล การออกตั๋ว การเป็นสมาชิก/การสมัครสมาชิก การทำโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริง และโลจิสติกส์ของห่วงโซ่อุปทาน แน่นอนว่าการลงทุนใน NFT ก็มีความเสี่ยงในตัวมันเอง การถกเถียงเกี่ยวกับการบังคับใช้ค่าลิขสิทธิ์ในระดับโทเค็นอาจเริ่มต้นในปี 2566 เนื่องจากเป็นประเด็นร้อนในชุมชนผู้สร้าง หากผู้เล่นในตลาดเพิกเฉยต่อค่าสิทธิมากขึ้นเรื่อยๆ เราเชื่อว่าสิ่งนี้อาจคุกคามการยอมรับเทคโนโลยีในวงกว้าง

หัวข้อที่สาม: การปฏิรูปโครงสร้างพื้นฐานที่จุดประกายการมองโลกในแง่ดี

ความชัดเจนด้านกฎระเบียบเป็นเรื่องเร่งด่วน

เราเชื่อว่าวัฏจักรตลาดถัดไปสำหรับสินทรัพย์ดิจิทัลจะขึ้นอยู่กับการพัฒนามาตรฐานและกรอบการทำงานสำหรับหน่วยงานที่ได้รับการควบคุมเป็นอย่างมาก คำแนะนำที่ชัดเจนเป็นสิ่งจำเป็นเพื่อหลีกเลี่ยงการผลักดันนวัตกรรมไปสู่ภูมิภาคที่ข้อกำหนดด้านกฎระเบียบอ่อนแอกว่า และลูกค้าอาจมีความเสี่ยงสูง ในสหรัฐอเมริกา เราคาดว่าสภาคองเกรสใหม่จะดำเนินการกับข้อเสนอทางกฎหมายอย่างน้อยหนึ่งข้อที่ได้รับการสนับสนุนจากสองฝ่ายในปัจจุบัน เช่น กฎหมายคุ้มครองผู้บริโภคสินค้าโภคภัณฑ์ดิจิทัล (DCCPA) ซึ่งจะอนุญาตให้ CFTC ควบคุมตลาดสปอตสำหรับสินทรัพย์ดิจิทัล และ / หรือร่างกฎหมายของ McHenry-Waters เกี่ยวกับ Stablecoin

ความวุ่นวายในตลาด crypto ในปี 2022 ได้สร้างความรู้สึกเร่งด่วนในหมู่ฝ่ายนิติบัญญัติเพื่อชี้แจงว่าหน่วยงานรัฐบาลใดดูแลอะไร และระบุเส้นทางไปข้างหน้าสำหรับการควบคุมความเสี่ยงขั้นพื้นฐานเกี่ยวกับกิจกรรมสินทรัพย์ crypto การดำเนินการนี้อาจช่วยแก้ไขข้อกังวลที่เด่นชัดเกี่ยวกับปัญหาต่างๆ เช่น ความโปร่งใสของหลักประกันที่น่ารังเกียจน้อยลงหลังการขัดข้องของ FTX ที่กล่าวว่า เราคิดว่าผู้กำหนดนโยบายควรตระหนักว่าปัญหาที่เผชิญในปีนี้นั้นขับเคลื่อนโดยมนุษย์ ไม่ใช่เพราะลักษณะเฉพาะของเทคโนโลยี crypto หรือ blockchain กรอบการกำกับดูแลควรสร้างสมดุลระหว่างความจำเป็นในการกำหนดมาตรฐานที่เหมาะสมสำหรับหน่วยงานที่รวมศูนย์กับความจำเป็นในการปกป้องเสรีภาพในการสร้างสรรค์สิ่งใหม่ๆ ในระดับรากหญ้า

การปฏิรูปการปฏิบัติในการให้ยืม Crypto

การยืมและให้ยืมในพื้นที่ crypto กลายเป็นความท้าทายอย่างไม่น่าเชื่อในปี 2022 เนื่องจากเครดิตทั้งหมดถูกถอนออกจากระบบ ผู้ให้กู้สินทรัพย์ดิจิทัลรายใหญ่ที่สุดในประวัติศาสตร์บางรายล้มละลายหรือปิดกิจการเพราะพวกเขาอาจเผชิญกับความเสี่ยงในการชำระหนี้หากไม่ยอมรับความช่วยเหลือ ก่อนหน้านี้เราได้แสดงความคิดเห็นเกี่ยวกับสิ่งที่เราเชื่อว่าเป็นแนวทางที่ถูกต้องในการระดมทุน crypto รวมถึงหลักการแรกในการจัดการความเสี่ยงด้านเครดิต แต่ในขณะเดียวกัน ผู้ให้กู้จำนวนมากได้รับความเสียหายหลังจากการล่มสลายของเซลเซียสและ 3 AC ในเดือนมิถุนายน 2022 ดังนั้นสิ่งที่เกิดขึ้นในสภาพแวดล้อมหลัง FTX ดูเหมือนจะเป็นความต่อเนื่องของการควบรวมกิจการนี้มากกว่าความเครียดใหม่ในหน่วยงานเหล่านี้

มีแนวโน้มมากขึ้น เราจะได้เห็นการบรรลุนิติภาวะของแนวทางปฏิบัติในการให้กู้ยืมในพื้นที่ crypto รวมถึงมาตรฐานการจัดจำหน่ายหลักทรัพย์ หลักประกันที่เหมาะสม และการจัดการสินทรัพย์/หนี้สิน เราคาดว่าธนาคารจะดำเนินการตรวจสอบสถานะทางการเงินอย่างเข้มงวดมากขึ้นและทดสอบความเสี่ยงที่อาจเกิดขึ้นเพื่อเตรียมพร้อมสำหรับตลาดที่มีความผันผวนน้อยลงในอนาคต อีกประเด็นหนึ่งสำหรับปี 2566 อาจเป็นได้ว่าแหล่งที่มาของสินค้าคงคลังในภาคส่วนนี้จะเปลี่ยนจากฐานการค้าปลีกในอดีตไปสู่นักลงทุนสถาบัน เราเชื่อว่าอาจใช้เวลาหลายเดือนกว่าที่สินเชื่อตัวแทนจะกลับสู่กิจกรรมระดับก่อนหน้า แต่การกู้ยืมอาจไม่ใช่เรื่องท้าทายสำหรับผู้กู้ที่น่าเชื่อถือและมีความรับผิดชอบ โดยเฉพาะอย่างยิ่ง โปรโตคอลการให้ยืม DeFi เช่น Compound และ Aave ยังคงใช้งานได้อย่างสมบูรณ์ภายใต้เงื่อนไขเหล่านี้ โดยสถาบันที่ผิดนัดชำระ เช่น เซลเซียสและ 3 AC จ่ายคืนเงินกู้ DeFi ก่อนเจ้าหนี้รายอื่นทั้งหมดเพื่อถอนหลักประกันที่ฝากไว้

เส้นทางที่ใช้โดยสถาบัน

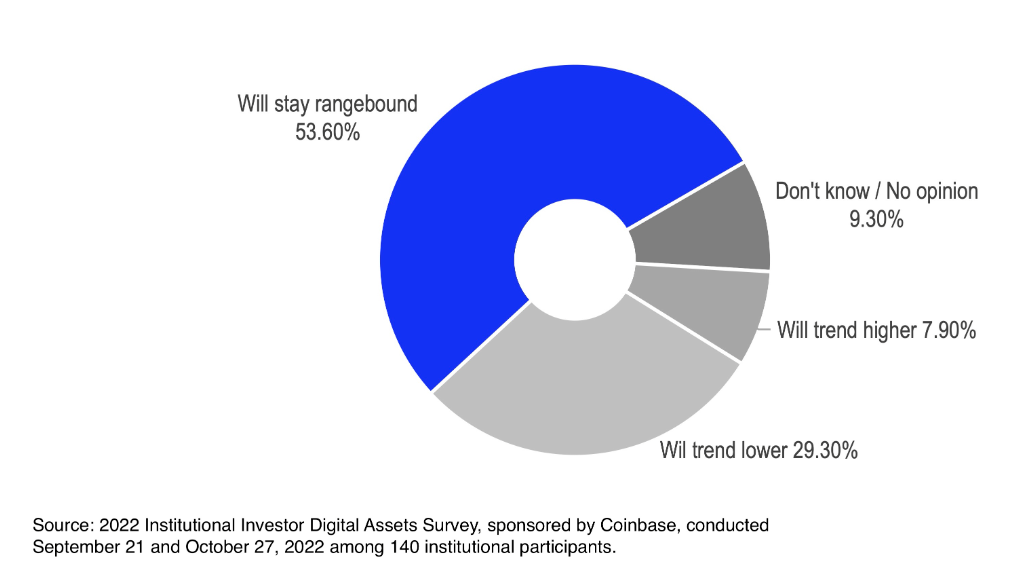

การสืบสวนการสืบสวน(สนับสนุนโดย Coinbase) แสดงให้เห็นว่าไม่ว่าการเคลื่อนไหวของราคาในระยะสั้นหรือการกระทำที่โชคร้ายของนักแสดงที่ไม่ดีบางคน นักลงทุนเชื่อว่า crypto จะยังคงอยู่

คำอธิบายภาพ

รูปที่ 8: การคาดการณ์ราคาของนักลงทุนสถาบันในช่วง 12 เดือนข้างหน้า

ที่นี่ที่นี่。