การศึกษาเชิงลึกเกี่ยวกับมรดกของ DeFi: การให้กู้ยืมแบบอัตราคงที่ (ตอนที่ 1)

ผู้เขียนต้นฉบับ: S Capital Research จัดพิมพ์โดย Odaily โดยได้รับอนุญาต

SCapital.fi เป็นกองทุนเพื่อการลงทุนบล็อกเชนแบบรอบด้านที่ต่อต้านวัฏจักร ธุรกิจของบริษัทครอบคลุมการขุด bitcoin การร่วมทุนในตลาดหลัก และมีส่วนร่วมอย่างลึกซึ้งในกิจกรรมทางการเงินแบบกระจายอำนาจในตลาดรองตามการวิเคราะห์ตลาด/อุตสาหกรรม

Background

ชื่อระดับแรก

ในระบบการเงินแบบดั้งเดิม เงินกู้ที่มีอัตราดอกเบี้ยคงที่เป็นเรื่องปกติ และธนาคารพาณิชย์จะได้รับต้นทุนทางการเงินที่ต่ำกว่าผ่านการฝากเงินของลูกค้า ผู้กู้ได้รับเงินกู้ด้วยต้นทุนทางการเงินที่สูงขึ้นในรูปของสินทรัพย์จำนองเพื่อตอบสนองความต้องการในการเริ่มต้นธุรกิจ สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อรถยนต์ ในโหมดนี้ ธนาคารพาณิชย์ใช้ประโยชน์จากแบรนด์และการผูกขาดใบอนุญาตเพื่อทำให้ผู้กู้ต้องเสียค่าใช้จ่ายทางการเงินและเวลาที่สูงขึ้นในกระบวนการขอสินเชื่อ จากมุมมองของผู้ฝากเงิน เป็นเรื่องยากที่รายได้ของเงินฝากจะสูงกว่าอัตราเงินเฟ้อ รูปแบบการจัดการและควบคุมความเสี่ยงของการเงินแบบดั้งเดิมทำให้ประสิทธิภาพโดยรวมต่ำ"Mark Cuban นักลงทุนมหาเศรษฐีกล่าวถึงการเติบโตของ DeFi ว่า:"。

ประโยชน์พื้นฐานของ DeFi คือช่วยให้การยืมและให้ยืมเพื่อวัตถุประสงค์ส่วนตัวง่ายขึ้น เนื่องจากการยืมเงินจากธนาคารเป็นเรื่องยุ่งยาก

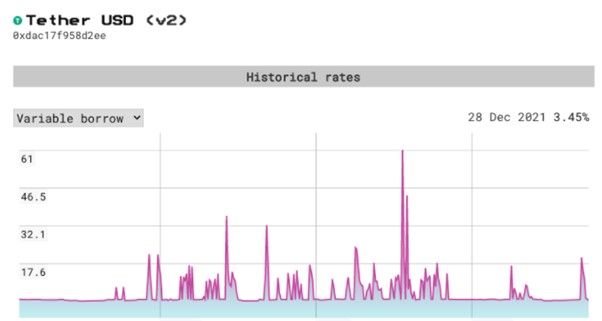

โหมดหลักของการให้กู้ยืม DeFi ในปัจจุบันคือกลไกอัตราดอกเบี้ยแบบลอยตัวซึ่งขึ้นอยู่กับการค้ำประกันมากเกินไป ทั้งนี้ อัตราการกู้ยืมและอัตราดอกเบี้ยเงินฝากจะผันผวนตามความต้องการของผู้ใช้ ยิ่งมีทรัพย์สินที่กู้ยืมในกองทุนรวมมากเท่าใดอัตราการกู้ยืมทั่วไปก็จะยิ่งต่ำลงเท่านั้นข้อตกลงตัวแทนสำหรับผลิตภัณฑ์ดังกล่าวคือ Compound และ AAVE อย่างไรก็ตาม เนื่องจากความผันผวนสูงของอัตราดอกเบี้ยใน DeFi ความเสี่ยงของเงินกู้อัตราดอกเบี้ยลอยตัวจึงสูง ทำให้นักลงทุนสกุลเงินดิจิทัลไม่สามารถจัดการกองทุนในลักษณะที่คาดการณ์ได้เป็นเวลานาน ยกตัวอย่าง AAVE ตั้งแต่วันที่ 29 ถึง 30 ตุลาคม 2021 อัตราการกู้ยืม USDT เพิ่มขึ้นอย่างรวดเร็วจาก 3.73% เป็น 61% ภายในหนึ่งวัน จากมุมมองของผู้กู้ ความผันผวนอย่างมากของอัตราดอกเบี้ยลอยตัวเช่นนี้ถือเป็นหายนะ เนื่องจากผู้กู้ มักจะจำนำสินทรัพย์คุณภาพสูงเพื่อแลกกับสภาพคล่องระยะสั้นเมื่อขาดสภาพคล่อง พวกเขามักจะไม่สามารถชำระหนี้ได้ทันเวลาที่อัตราดอกเบี้ยสูงขึ้นอย่างรวดเร็ว และแบกรับได้เฉพาะดอกเบี้ยที่สูงโดยไม่ได้วางแผน หรือการประมูลส่วนลดการผิดนัดชำระหนี้ จำนอง Taste. จากมุมมองของการพัฒนาระบบนิเวศ DeFi ความไม่แน่นอนที่สูงเช่นนี้ในอัตราดอกเบี้ยจะขัดขวางการพัฒนาของตลาดในระดับที่ใหญ่ขึ้นอย่างหลีกเลี่ยงไม่ได้ และข้อตกลงการให้กู้ยืมแบบอัตราคงที่สามารถเติมเต็มช่องว่างนี้ได้

ในการให้กู้ยืมแบบอัตราคงที่ อัตราดอกเบี้ยจะคงเดิมตลอดอายุการกู้ยืม เนื่องจากเป็นที่ทราบกันดีว่าอัตราดอกเบี้ยถูกกำหนดไว้แล้ว เงินกู้ที่มีอัตราดอกเบี้ยคงที่จึงมีความเสี่ยงน้อยกว่าและสามารถดึงดูดกรณีการใช้งานที่กว้างกว่า ยาวกว่า และมีความเสี่ยงต่ำกว่าได้

มีหลายวิธีในการใช้อัตราดอกเบี้ยคงที่ รวมถึงข้อตกลงการให้กู้ยืมอัตราดอกเบี้ยคงที่ขั้นพื้นฐาน ข้อตกลงการแยกเงินต้นและดอกเบี้ย การแบ่งชั้นโครงสร้าง (อนุพันธ์อัตราดอกเบี้ยคงที่) และข้อตกลงอัตราดอกเบี้ยคงที่ตามทฤษฎีเกม ส่วนแรกจะมุ่งเน้นไปที่ข้อตกลงการให้กู้ยืมอัตราดอกเบี้ยคงที่ขั้นพื้นฐาน เจาะลึกกลไกพื้นฐานของการรับรู้อัตราดอกเบี้ยคงที่ กรณีการใช้งาน และการวิเคราะห์เปรียบเทียบ

ชื่อระดับแรก

สัญญาเงินกู้อัตราดอกเบี้ยคงที่พื้นฐาน"กลไกพื้นฐานที่โปรโตคอลการให้กู้ยืมแบบอัตราคงที่พื้นฐานบรรลุเป้าหมายนี้คือ". พันธบัตรนั้นเทียบเท่ากับ IOU ชนิดหนึ่ง ซึ่งผู้ออกจะทำเครื่องหมายดอกเบี้ยที่ต้องชำระก่อนครบกำหนดซึ่งสามารถใช้ซื้อพันธบัตรที่มีมูลค่าต่ำกว่ามูลค่าที่ตราไว้และไม่ต้องเสียดอกเบี้ย มีค่าเป็นศูนย์ พันธบัตรคูปอง ตรรกะคือใช้พันธบัตรที่มีส่วนลดก่อน ผู้ที่ขายและซื้อพันธบัตรจะได้รับการชำระคืนเป็นมูลค่าที่ตราไว้ของราคาเดิม ณ วันครบกำหนด และส่วนต่างของราคาแสดงถึงดอกเบี้ย ดังนั้นจึงยอมรับอัตราดอกเบี้ยคงที่ได้ ต่อผู้กู้และผู้ฝากสามารถกำหนดได้โดยความสมดุลของอุปสงค์และอุปทานในตลาด ในโปรโตคอล DeFi โมเดลพันธบัตรที่ไม่มีคูปองมักจะสร้างโทเค็นทรัพย์สินที่มีฟังก์ชันพันธบัตรโดยการค้ำประกันสินทรัพย์ ผู้ใช้สามารถซื้อขาย แลกเปลี่ยน และสร้างผลิตภัณฑ์ถาวรสำหรับโทเค็นพันธบัตรได้ตามความต้องการ สำหรับระยะสั้น กำไรก่อนวันครบกำหนด โครงการตัวแทน ได้แก่ Notional Finance และ Yield Protocol

Notional Finance

Notional Finance เป็นหนึ่งในข้อตกลงการให้กู้ยืมครั้งแรกบน Ethereum blockchain เพื่อให้บริการอัตราดอกเบี้ยคงที่ ทำให้ผู้ค้า cryptocurrency สามารถฝากและให้ยืมสินทรัพย์ดิจิทัลในอัตราดอกเบี้ยคงที่ และอัตราดอกเบี้ยที่ถูกล็อคจะไม่ผันผวนตามความผันผวนของตลาด

Basic Mechanism

ชื่อเรื่องรอง

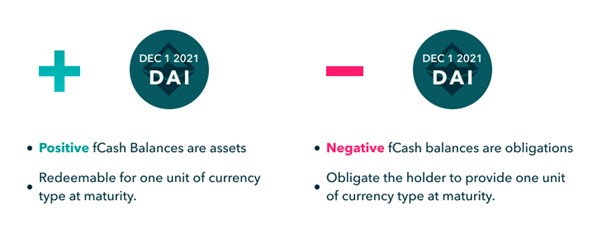

โทเค็น fCash ถูกสร้างขึ้นเป็นคู่เสมอ: สินทรัพย์และหนี้สิน ตลอดทั้งระบบ Notional สินทรัพย์และหนี้สินจะเป็นศูนย์สุทธิเสมอ เป็นที่เข้าใจกันดีว่าสิทธิและภาระผูกพันจะต้องเป็นการแลกเปลี่ยนซึ่งกันและกัน

ข้อความ

สกุลเงินอ้างอิง VS สกุลเงินในการชำระบัญชี

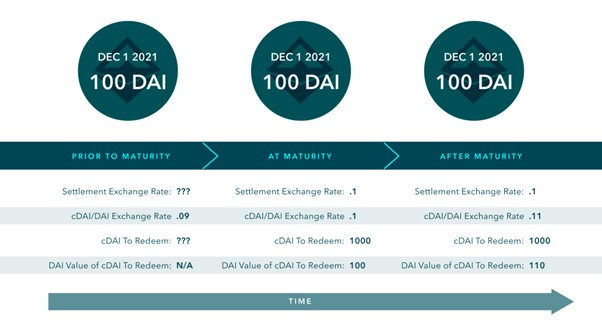

ใน Notional V2 สกุลเงินของโทเค็น fCash จะแตกต่างจากสกุลเงินที่ใช้ชำระ fCash ถูกกำหนดให้เป็นโทเค็นพื้นฐานเช่น DAI หรือ USDC แต่จะชำระเป็น cToken เช่น cDAI หรือ cUSDC (cToken คือใบรับรองเงินฝากของ Compound) ตัวอย่างเช่น เมื่อครบกำหนด 100 fDAI ในวันที่ 1 ธันวาคม 2021 ไม่สามารถแลกเป็น 100 DAI โดยตรงได้ แต่สามารถแลกเป็น cDAI มูลค่า 100 DAI แล้วจึงแปลงเป็น DAI ได้อย่างอิสระตามความต้องการของผู้ใช้

นี่คือที่ที่ระบบนิเวศตามสัญญาได้รับการออกแบบอย่างชาญฉลาด ด้วยการแยกสกุลเงินการกำหนดราคาออกจากสกุลเงินที่ใช้ชำระบัญชี cToken (เช่น cDAI) จะถูกใช้เพื่อเพิ่มประสิทธิภาพด้านเงินทุนของ Notional ในขณะที่ยังคงเปิดใช้การยืมโทเค็นพื้นฐานในอัตราคงที่ (เช่น DAI) การออกแบบนี้มีประโยชน์หลักสองประการ

จากมุมมองของผู้ฝาก เนื่องจากสินทรัพย์อ้างอิงของ Notional คือ cToken หลังจากเงินกู้หมดอายุ ผู้ฝากจะหยุดรับอัตราดอกเบี้ยคงที่ทันที และ fCash จะถูกแปลงเป็น cToken ของ Compound โดยอัตโนมัติเพื่อรับดอกเบี้ยแบบลอยตัว กล่าวอีกนัยหนึ่ง หมายความว่าเมื่อเงินกู้อัตราดอกเบี้ยคงที่ครบกำหนด แม้ว่าจะไม่ทบยอดก็ตาม ก็จะเริ่มนับรวมในอัตราดอกเบี้ยเงินฝาก cToken ที่ผันแปร

ข้อความ

กลไกการตั้งถิ่นฐาน

เมื่อสินทรัพย์เงินสดครบกำหนด Notional จะกำหนดจำนวน cToken ที่เทียบเท่ากับสกุลเงินของสินทรัพย์เงินสด และแปลงเงินสดในบัญชีให้เป็น cToken จำนวนนั้น ตัวอย่างเช่น เมื่อหมดอายุ 100 fDAI ในวันที่ 1 ธันวาคม 2021 จะถูกแปลงเป็น cDAI มูลค่า 100 DAI ในวันที่ 1 ธันวาคม 2021

ในทางกลไกแล้ว จำนวนการชำระบัญชีของ cDAI จะถูกกำหนดโดยอัตราแลกเปลี่ยนการชำระบัญชี อัตราการชำระเงินถูกกำหนดเป็นอัตรา cDAI/DAI เมื่อครบกำหนด ไม่ทราบอัตราการชำระหนี้ก่อนครบกำหนด กำหนดเมื่อครบกำหนด และยังคงไม่เปลี่ยนแปลงหลังครบกำหนด

นี่คือการเปลี่ยนแปลงของมูลค่า 100 fDAI เมื่อเวลาผ่านไปและด้วยอัตราแลกเปลี่ยน cDAI/DAI ในวันที่ 1 ธันวาคม 2021"cDAI to Redeem "ที่ต้องระวังคือ"cDAI to Redeem "กำหนดเป็นจำนวนเงินที่แน่นอนเพื่อให้"cDAI to Redeem "มูลค่า DAI เมื่อครบกำหนดจะเท่ากับมูลค่าที่ตราไว้ของ fCash ถึงแม้ว่า"cDAI to Redeem "ค่า DAI เพิ่มขึ้น

ยังคงไม่เปลี่ยนแปลงหลังจากหมดอายุ สิ่งนี้สะท้อนข้อเท็จจริงที่ว่าเงินสดคงเหลือของ Notional สะสมอัตราผลตอบแทนเงินฝาก cToken อย่างไม่ลดละ

หลังจากทำความเข้าใจกลไกพื้นฐานของสินทรัพย์อ้างอิงของ Notional แล้ว เรามาเจาะลึกลงไปว่าผู้ยืม ผู้ฝากเงิน และผู้ให้บริการสภาพคล่องมีปฏิสัมพันธ์กับกลุ่มสภาพคล่องอย่างไรเพื่อให้ได้สินเชื่อที่มีอัตราดอกเบี้ยคงที่

Liquidity Pool and nToken

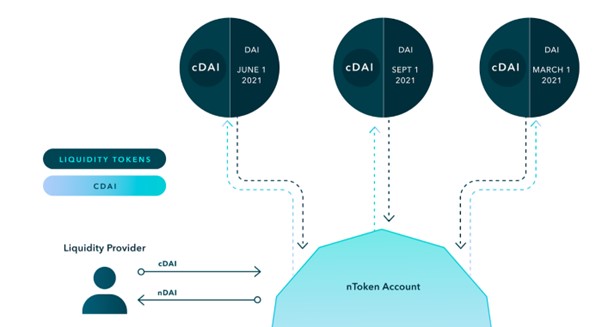

อย่างไรก็ตาม ต้องเน้นย้ำว่าเนื่องจากผู้ฝากและผู้กู้ไม่น่าจะฝากและยืมในเวลาเดียวกัน คู่สัญญาของผู้ฝากและผู้กู้คือ Liquidity Pool และผู้ให้บริการสภาพคล่องเหล่านี้ทำให้มั่นใจได้ว่าผู้ฝากจะมีทั้งเงินสดและ fCash ในเวลาใดก็ตาม หรือผู้กู้และได้รับค่าธรรมเนียมการทำธุรกรรมเป็นการตอบแทน ดังนั้น เราต้องเข้าใจก่อนว่า Liquidity Pool เกิดขึ้นได้อย่างไร เพราะหากไม่มี LPs อัดฉีดเงินทุนเข้า Pool ก็จะไม่มีการให้กู้ยืมที่มีอัตราดอกเบี้ยคงที่

Notional นำเสนอธุรกรรม fCash ในแหล่งสภาพคล่องที่เปิดใช้งาน AMM ในตัว กลุ่มสภาพคล่องตามสัญญาถือ fCash และสกุลเงินที่ใช้ชำระ (เช่น cDai และ fDai รวมกัน)

ผู้ให้บริการสภาพคล่องจัดหา cToken สำหรับกลุ่มสภาพคล่องของ Notional และรับ nToken เป็นใบรับรองซึ่งไม่มีวันหมดอายุและสามารถแลกได้ตลอดเวลา nToken เป็นสินทรัพย์ ERC-20 ที่แสดงถึงส่วนแบ่งของ Notional ในสภาพคล่องทั้งหมดของสกุลเงินใดสกุลเงินหนึ่ง nTokens ช่วยให้ LPs สามารถจัดหาสภาพคล่องให้กับกลุ่มสภาพคล่องที่ใช้งานอยู่ทั้งหมดของสกุลเงินเฉพาะได้พร้อมกันโดยไม่ต้องโต้ตอบกับกลุ่มสภาพคล่องพื้นฐาน แต่อย่างใด ระบบจะกระจายสภาพคล่องส่วนกลางไปยังแต่ละกลุ่มโดยอัตโนมัติ และอัตราส่วนการกระจายจะถูกกำหนดโดยธรรมาภิบาลของชุมชน เพื่อเพิ่มประสิทธิภาพการใช้เงินทุนให้สูงสุด

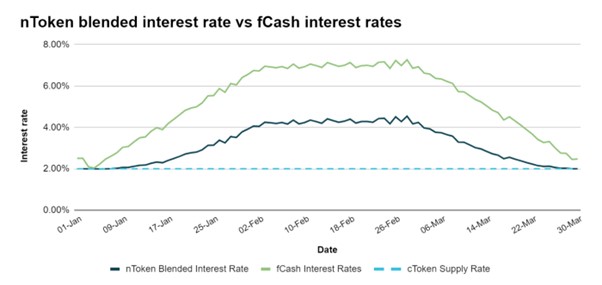

ส่วนหนึ่งของ cToken ที่ฝากจะถูกใช้เพื่อซื้อ fCash ดังนั้นกลุ่มสภาพคล่องจึงประกอบด้วย cToken และ fCash และรายได้จากอัตราดอกเบี้ยผสมของ nToken จะอยู่ระหว่างอัตราดอกเบี้ยเงินฝากของ fCash และ Compound

แม้ว่าผลตอบแทนที่ได้รับจากผู้ให้บริการสภาพคล่องจะต่ำกว่าอัตราดอกเบี้ย fCash แต่จุดประสงค์ของ LP ไม่เคยได้รับผลตอบแทนคงที่ ดังนั้นโปรโตคอลจึงมีวิธีการให้รางวัลแก่ผู้ให้บริการสภาพคล่องดังต่อไปนี้"ค่าธรรมเนียมการทำธุรกรรมที่สร้างขึ้นสำหรับการฝากและยืมแต่ละครั้ง ดอกเบี้ย fCash ดอกเบี้ยฐานของตลาดเงินในฐานะผู้ฝากแบบพาสซีฟของ Compound และรางวัลจากโทเค็นการกำกับดูแลชุมชน หมายเหตุ รวมแหล่งส่งคืนสามรายการแรก"อัตราตัวแปร

ใน APY APY ผันแปรมักจะคงไว้ที่ประมาณ 0.5% แต่มีบางกรณีที่ค่าลบสามารถปรากฏขึ้นได้ ตัวอย่างเช่น เมื่อขาดผู้กู้ (ผู้ฝากจำนวนมาก) LP กลายเป็นผู้กู้และต้องจ่ายดอกเบี้ยที่ถึงกำหนดชำระ ค่าลบหมายความว่าค่าธรรมเนียมการทำธุรกรรมบวกรายได้ของ Compound ไม่เพียงพอที่จะครอบคลุมดอกเบี้ยที่เกิดจากพฤติกรรมการกู้ยืมของ LP เมื่อมีการขาดแคลนผู้ฝาก (ผู้กู้จำนวนมาก) LP จะกลายเป็นผู้ฝากและจะได้รับดอกเบี้ยเมื่อครบกำหนด ซึ่งจะเป็นการเพิ่มตัวแปร APY

Initial Status

ลองอธิบายด้วยตัวอย่าง:

Scenario 1

สมมติว่ากลุ่มสภาพคล่องอยู่ในสถานะเริ่มต้นในเดือนมีนาคม 2022 เรามาแบ่ง nToken ออกเป็นการอ้างสิทธิ์พื้นฐาน เพื่อความง่าย สมมติว่า nToken แต่ละรายการมีการอ้างสิทธิ์ใน 1 cToken และ 1 fCash ในปัจจุบัน พฤติกรรมการให้กู้ยืมจะยังคงอยู่ในสถานะสมดุล และสถานะเงินสดสุทธิของ fCash คือ 0 ในขณะนี้

Scenario 2

พิจารณาผู้ใช้รายแรกในฐานะผู้ยืม โดยยืม 100 cToken จากวันที่ครบกำหนดในเดือนมีนาคม 2022 เพื่อแลกกับ 105 fCash ในขณะนี้ การอ้างสิทธิ์ cToken ของพูลสภาพคล่องลดลงเหลือ 100 และการอ้างสิทธิ์ fCash เพิ่มขึ้นเป็น 305 ดังนั้นตอนนี้ nToken มีสถานะเงินสดสุทธิที่ +105 ณ วันหมดอายุของเดือนมีนาคม 2022 กล่าวอีกนัยหนึ่ง nToken (ผู้ให้บริการสภาพคล่อง) เป็นผู้ฝากสุทธิสำหรับช่วงเวลานี้และจะได้รับดอกเบี้ยเมื่อหมดอายุ

ผู้ใช้คนที่สองเลือกที่จะฝาก 200 cTokens ในระยะเวลาเดียวกันกับผู้ฝากเพื่อแลกกับการซื้อ 208 fCash ในขณะนี้ การอ้างสิทธิ์ cToken ของกลุ่มสภาพคล่องเพิ่มขึ้นเป็น 300 และการอ้างสิทธิ์ fCash ลดลงเหลือ 97 ดังนั้นตอนนี้ nToken มีสถานะเงินสดสุทธิที่ -103 ในวันที่หมดอายุในเดือนมีนาคม 2022 กล่าวอีกนัยหนึ่ง nTokens (ผู้ให้บริการสภาพคล่อง) เป็นผู้กู้สุทธิสำหรับคำนี้ APY ผันแปรจะเป็นค่าลบหาก fCash ที่เป็นค่าลบหมดอายุโดยมีดอกเบี้ยมากกว่าค่าธรรมเนียมการทำธุรกรรมบวกกับผลตอบแทนของ Compound

สถานะเงินสดสุทธิของ nToken สะท้อนถึงกิจกรรมโดยรวมของผู้ใช้ปลายทางทั้งหมดบน Notional เมื่อ nToken มีตำแหน่งเงินสดสุทธิจำนวนมาก หมายความว่ากิจกรรมของผู้ใช้ปลายทางได้เอียงไปในทิศทางเดียว สถานะเงินสดสุทธิขนาดใหญ่ยังส่งผลต่อประสบการณ์ของผู้ใช้ที่เลื่อนไหลเมื่อแลก nTokens ของพวกเขา

หลังจากทำความเข้าใจกลไกการทำงานพื้นฐานของแหล่งสภาพคล่องและสินทรัพย์อ้างอิงข้างต้นทั้งหมดแล้ว คุณจะเข้าใจการกู้ยืมและเงินฝากที่มีอัตราดอกเบี้ยคงที่ได้ง่ายขึ้น

ชื่อระดับแรก

สินเชื่อเงินฝากอัตราดอกเบี้ยคงที่

ผู้ฝากล็อคอัตราดอกเบี้ยโดยการซื้อ fCash ลดราคา ซึ่งแสดงถึงจำนวนเงินที่พวกเขามีสิทธิ์ได้รับในสกุลเงินอ้างอิงเมื่อครบกำหนด ผู้กู้สร้าง fCash ด้วยหลักประกันส่วนเกิน และขาย fCash เพื่อให้ได้สกุลเงินหลักเพื่อแลกกับภาระหน้าที่ในการชำระคืนในเวลาที่กำหนดในอนาคต

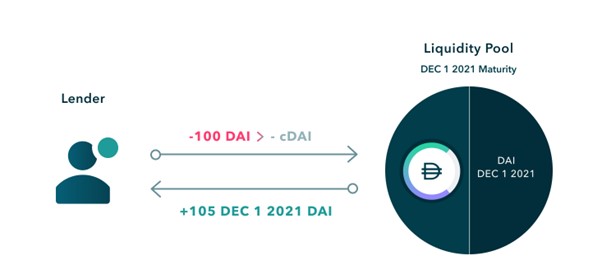

เงินฝากอัตราดอกเบี้ยคงที่: ผู้ฝากจ่าย Dai ให้กับกลุ่มสภาพคล่อง และระบบจะฝาก Dai ลงใน Compound โดยอัตโนมัติเพื่อแลกกับ cDai จากนั้นจึงซื้อ fDai พันธบัตรที่ไม่มีคูปองที่มีส่วนลดในกลุ่มสภาพคล่อง ความแตกต่างระหว่าง Dai ที่ผู้ฝากจ่ายระหว่างการทำธุรกรรมกับ fDai ที่สามารถได้รับในสกุลเงินหลักเมื่อครบกำหนดคือดอกเบี้ยเงินฝากประจำที่ผู้ฝากได้รับ

ในตัวอย่างด้านล่าง ผู้ฝากต้องการยืมเงิน 100 DAI แก่ Notional ในอัตราดอกเบี้ยคงที่เป็นเวลาหนึ่งปี ผู้ฝากแปลง 100 DAI เป็น cDAI ก่อน จากนั้นจึงฝาก cDAI เข้าใน Notional liquidity pool เพื่อแลกกับ 105 fDAI เมื่อเงินกู้ครบกำหนดในวันที่ 1 ธันวาคม 2021 ผู้ฝากสามารถแลก 105 fDAI เป็น cDAI จากนั้นแปลง cDai เป็น 105 DAI

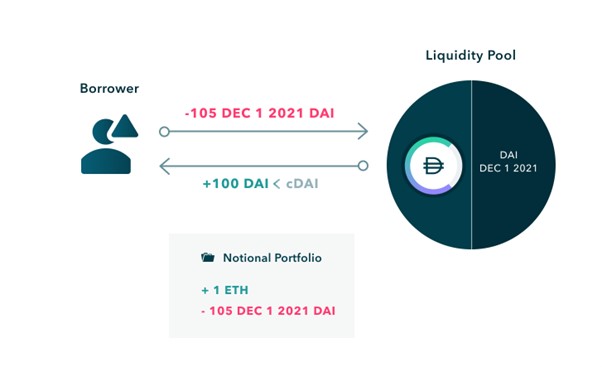

เงินกู้อัตราดอกเบี้ยคงที่: หลังจากการจดจำนอง ETH มากเกินไป ผู้กู้สามารถสร้าง fDai จำนวนหนึ่ง ซึ่งระบบจะขายเป็น cDai และสุดท้ายดึงมาจาก Compound เพื่อรับรู้การกู้ยืมอัตราดอกเบี้ยคงที่ ผู้กู้ได้รับระหว่างการทำธุรกรรม ส่วนต่างระหว่าง Dai และ fDai ที่สร้างเสร็จคือดอกเบี้ยเงินกู้คงที่ที่ผู้กู้ต้องจ่ายเมื่อครบกำหนด

ในตัวอย่างต่อไปนี้ ผู้กู้ฝาก ETH เข้า Notional ก่อน:

จากนั้นผู้ยืมจะสร้างโทเค็น fCash หนึ่งคู่ในวันครบกำหนดที่เลือกในวันที่ 1 ธันวาคม 2021

ขณะนี้ผู้กู้สามารถขายโทเค็น fCash ที่เป็นบวกไปยังกลุ่มสภาพคล่องเพื่อแลกเปลี่ยนกับสกุลเงินฐาน

Liquidation

ตอนนี้ผู้กู้ได้รับเงินกู้โดยการจดจำนองสินทรัพย์ รวมถึงภาระผูกพันในการชำระคืนเงินกู้ในอนาคต (ไม่สามารถเรียกคืนหลักประกันได้ก่อนที่จะคืนเงินกู้) ผลต่างระหว่างจำนวนเงินที่ชำระคืนและจำนวนเงินที่ยืมคือดอกเบี้ยคงที่ที่ผู้กู้ต้องจ่าย

Roll over

เมื่อราคาของหลักประกันเปลี่ยนแปลง อัตราจำนองของผู้กู้ก็จะเปลี่ยนไปด้วย ตัวอย่างเช่น อัตราจำนองขั้นต่ำสำหรับการยืม USDC โดยมี ETH เป็นหลักประกันคือ 145% หากอัตราการจำนองต่ำกว่า 145% หลักประกันของผู้กู้จะเริ่มถูกชำระบัญชีโดยระบบ ในระหว่างการชำระบัญชี ผู้ชำระบัญชีจะซื้อหลักประกันส่วนหนึ่งของบัญชีในราคาส่วนลดสำหรับเครื่อง oracle บนเชน และชำระคืนส่วนหนึ่งของบัญชีที่ถูกชำระบัญชี ผู้ชำระบัญชีสามารถซื้อหลักประกันได้อย่างน้อย 40% ของบัญชี

Notional AMM

หากผู้กู้ไม่ชำระบัญชีภายในกำหนดเวลา แต่ไม่ชำระหนี้ตามข้อตกลงตามกำหนด ผู้กู้จะถูกบุคคลที่สามบังคับโอนโดยอัตโนมัติในอัตราดอกเบี้ยปรับ ปัจจุบันอัตราโทษกำหนดไว้ที่ 250 เบสิสพอยต์ (2.5%) ตัวอย่างเช่น หากอัตราดอกเบี้ยเงินกู้เดิมอยู่ที่ 6% อัตราใหม่จะเป็น 8.5% จนกว่าผู้กู้จะชำระหนี้ ผู้กู้ยังสามารถโอนหนี้ไปยังวันครบกำหนดในอนาคตในอัตราดอกเบี้ยที่เป็นอยู่สำหรับระยะเวลานั้น ซึ่งหมายความว่าผู้กู้สามารถเลือกที่จะไม่ชำระหนี้ก่อน แต่ให้ทบหนี้ไปยังวันครบกำหนดที่ใกล้ที่สุด และผู้กู้สามารถชำระหนี้ได้ในวันครบกำหนดถัดไป

Price of Zero Coupon Bond = Maturity Value / ( 1 + r)^n

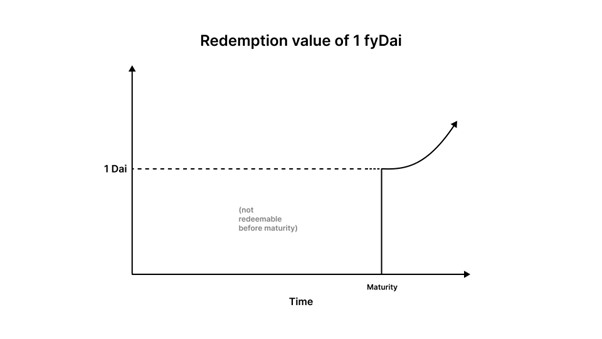

fCash ออกแบบโดย Notional โดยพื้นฐานแล้วเป็นพันธบัตรที่ไม่มีคูปอง และคุณลักษณะที่สำคัญมากของพันธบัตรที่ไม่มีคูปองคือมูลค่าจะเปลี่ยนแปลงตลอดเวลา:

ดังที่เห็นได้จากสูตรข้างต้น แม้ว่าอัตราดอกเบี้ยจะคงที่ในระหว่างงวด แต่ราคาของพันธบัตรที่ไม่มีคูปองก็จะเปลี่ยนแปลงตลอดเวลาเช่นกัน ยิ่งใกล้วันครบกำหนด ราคาของพันธบัตรก็จะยิ่งใกล้เคียงกับมูลค่าที่ตราไว้ และในที่สุดอัตราแลกเปลี่ยนระหว่างทั้งสองจะมีแนวโน้มเป็น 1 จากมุมมองอื่น หากเราใช้ x×y=k ของ Uniswap เป็นเส้นโค้ง AMM หากไม่มีใครทำธุรกรรมใดๆ ในช่วงเวลาดังกล่าว สถานะของกองทุนรวมจะไม่เปลี่ยนแปลง และราคาของพันธบัตรที่ไม่มีคูปองก็จะ ยังคงไม่เปลี่ยนแปลง เมื่อใกล้ถึงวันหมดอายุ APY จะแสดงการเติบโตแบบทวีคูณ ดึงดูดผู้คนเข้าสู่การเก็งกำไร และทำให้ผู้ให้บริการสภาพคล่องประสบความสูญเสียที่ไม่ถาวร

ดังนั้น AMM ที่ไม่พิจารณาตัวแปรเวลาจึงไม่มีประสิทธิภาพในการกำหนดราคา fCash ในตลาดรอง เราต้องการเส้นโค้งที่สามารถเปลี่ยนใบเสนอราคาได้โดยอัตโนมัติเพื่อให้ราคาของพันธบัตรที่ไม่มีคูปองมีความอ่อนไหวต่อการเปลี่ยนแปลงใน เวลาและอัตราดอกเบี้ยตั้งแต่เริ่มต้นและสามารถเปลี่ยนแปลงได้ตามสภาวะตลาดเมื่อใกล้ถึงวันครบกำหนดไถ่ถอนราคาตลาดจะบรรจบกันที่มูลค่าที่ตราไว้

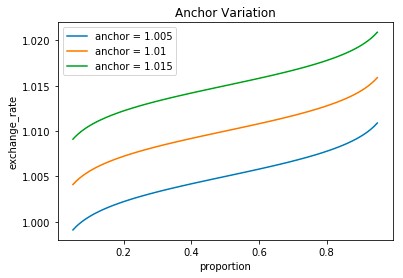

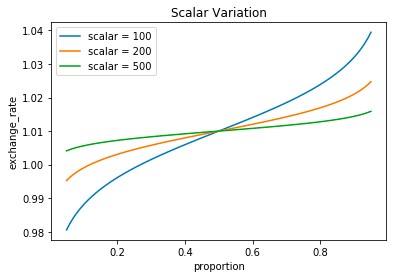

AMM ตามสัญญาประกอบด้วยสามตัวแปร - สเกลาร์, สมอ, ค่าธรรมเนียมสภาพคล่อง

สเกลาร์และสมอช่วยให้เปลี่ยนความชันของเส้นโค้งและตำแหน่งในระนาบ xy ตามลำดับ พารามิเตอร์ Scalar แสดงถึงความไวของราคาต่ออุปสงค์ เมื่อใกล้ถึงวันครบกำหนด เส้นโค้งจะเรียบขึ้น ดังนั้นสภาพคล่องจะกระจุกตัวอยู่ที่ราคาที่ตรึงไว้โดยพารามิเตอร์ Anchor การเพิ่มค่าสเกลาร์จะทำให้เส้นโค้งแบนลง การลดค่าสเกลาร์จะทำให้ชันขึ้น ซึ่งหมายความว่ายิ่งมีค่าสเกลาร์มากเท่าใด เส้นโค้งก็จะยิ่งมีความไวน้อยลงเท่านั้น และค่าคลาดเคลื่อนก็จะน้อยลงในการเทรดที่กำหนด ในทางกลับกัน ค่าสเกลาร์ที่น้อยลงจะส่งผลให้เส้นโค้งมีความละเอียดอ่อนมากขึ้น และมีการคลาดเคลื่อนมากขึ้นในการซื้อขายที่กำหนด การเปลี่ยนจุดยึดสามารถเลื่อนเส้นโค้งขึ้นและลงบนระนาบ XY แนวคิดการออกแบบของ Anchor คือเมื่อราคาไม่เปลี่ยนแปลง Anchor สามารถรักษาอัตราดอกเบี้ยให้คงที่และป้องกันไม่ให้การเปลี่ยนแปลงตามเวลาส่งผลกระทบต่ออัตราดอกเบี้ย

ดังนั้นเราจึงสามารถรับสูตรการกำหนดราคาของ Notional AMM ได้โดยการรวมพารามิเตอร์สามตัวข้างต้นเข้าด้วยกัน:

Yield Protocol

ชื่อเรื่องรอง

Basic Mechanism

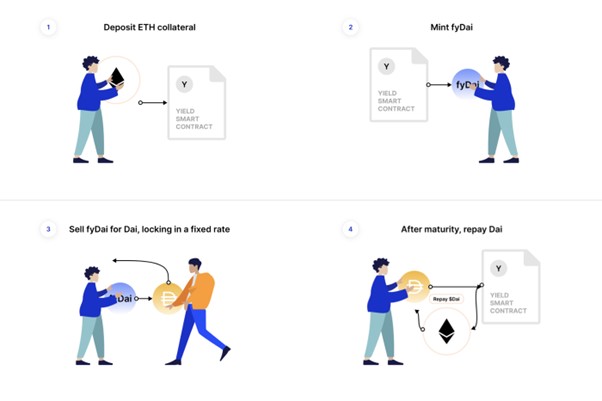

กลไกพื้นฐานของ Yield นั้นเหมือนและแตกต่างจาก Notional อัตราผลตอบแทนช่วยให้ผู้กู้สามารถจดจำนองสินทรัพย์เพื่อสร้างเหรียญ Fytoken ได้ Fytoken ในที่นี้เทียบเท่ากับพันธบัตรที่ไม่มีคูปองซึ่งไม่ต้องจ่ายดอกเบี้ย ดอกเบี้ยจะพิจารณาจากส่วนต่างระหว่างมูลค่าที่ตราไว้ของโทเค็นและราคาที่จ่าย หาก ใช้เป็นหลักทรัพย์ค้ำประกันตำแหน่งที่กู้ยืม เมื่อมูลค่าต่ำกว่ามูลค่าหนี้ * อัตราจำนอง ฐานะจะถูกประมูลและชำระบัญชี ดังนั้น ระบบนิเวศผลตอบแทนทั้งหมดจึงหมุนรอบไฟโทเค็น ซึ่งทำหน้าที่เป็นอัตราดอกเบี้ยคงที่สำหรับสินเชื่อของผู้ใช้ในรูปแบบของพันธบัตรที่ไม่มีคูปอง

กลไกการฝากและกู้ยืมอัตราดอกเบี้ยคงที่มีดังนี้

เงินฝากอัตราดอกเบี้ยคงที่: ตอนนี้ผู้ฝากซื้อพันธบัตรแบบไม่มีคูปอง fydai ในราคาส่วนลดและไถ่ถอนหลังจากวันครบกำหนดเพื่อรับดอกเบี้ยคงที่ โดยที่ความแตกต่างระหว่าง Dai และ fDai คือดอกเบี้ย หากผู้ฝากไม่ไถ่ถอน fydai เมื่อครบกำหนด เขาจะเริ่มได้รับอัตราดอกเบี้ยลอยตัว cDai ของ Compound จาก fyDai จนกว่าเขาจะตัดสินใจไถ่ถอนเป็น Dai

การยืมอัตราดอกเบี้ยคงที่: ผู้ใช้วางหลักประกันเช่น ETH ก่อนเพื่อสร้าง fyDai แล้วจึงขายเป็น Dai เนื่องจาก fyDai มีส่วนลด จำนวน Dai ที่พวกเขาได้รับจะลดลงและส่วนต่างระหว่างทั้งสองคือต้นทุนการกู้ยืมของผู้ใช้

การจัดการตำแหน่งสภาพคล่อง

Yield Space(AMM)

เนื่องจากแต่ละชุดของพันธบัตรที่ไม่มีคูปองมีวันครบกำหนดไถ่ถอนและราคาที่แตกต่างกัน การซื้อขายในแต่ละชุดจำเป็นต้องมีกลุ่มสภาพคล่องแยกต่างหาก ปัจจุบันสัญญาผลตอบแทนต่อครั้งมีอายุ 6 เดือน เพื่อขจัดความจำเป็นที่ผู้ให้บริการสภาพคล่องต้องปรับตำแหน่งบ่อยครั้ง สภาพคล่องจะหมุนไปยังช่วงเวลาล่าสุดโดยอัตโนมัติหลังจากหมดอายุ เพื่อให้ผู้ให้บริการสภาพคล่องสามารถรับค่าธรรมเนียมต่อไปได้โดยไม่ต้องจ่ายค่าก๊าซเพิ่มเติม

เช่นเดียวกับ fCash ของ Notional ที่กล่าวถึงก่อนหน้านี้ fyToken สามารถซื้อขายได้โดยใช้ DEX ที่มีอยู่ เช่น Uniswap แต่ AMM ของโปรโตคอลเหล่านี้ไม่ได้รับการปรับให้เหมาะสมสำหรับ fyTokens โดยไม่สนใจตัวแปรเวลาที่อาจทำให้การเก็งกำไรสูญเสียไปยังกลุ่มสภาพคล่อง ดังนั้นโปรโตคอล Yield จึงได้คิดค้นกลไก AMM ที่พิจารณาตัวแปรเวลาเพื่อรองรับการไหลเวียนของเงินทุนโดยมีเป้าหมายเพื่อให้เกิดธุรกรรมที่มีประสิทธิภาพระหว่าง fyTokens และสินทรัพย์อ้างอิง ข้อตกลงของผู้ดูแลสภาพคล่องอัตโนมัติที่เรียกว่า Yieldspace

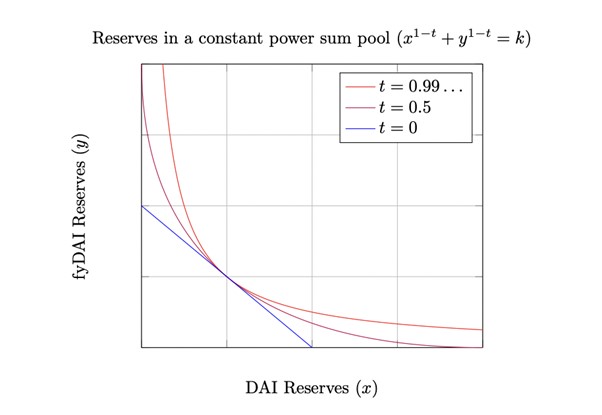

x^( 1 −t) + y^( 1 −t) = k

Where:

โปรโตคอลผลตอบแทนเพิ่มสูตรผลรวมพลังงานคงที่ตัวแปรเวลา:

y หมายถึงการสำรองของ fyToken

x หมายถึงการสำรองของโทเค็นเป้าหมาย

เมื่อ t=1 สูตรจะเทียบเท่ากับสูตรผลคูณคงที่ที่ใช้โดย uniswap และเมื่อ t=0 ผลรวมของพลังงานคงที่จะเทียบเท่ากับสูตรผลรวมคงที่ที่ให้โทเค็นในราคา 1:1 ลักษณะเฉพาะคืออัตราดอกเบี้ยส่วนเพิ่มที่กำหนดโดยกลุ่มกองทุน ณ เวลาใดๆ = อัตราดอกเบี้ยของทุนสำรอง fyDai และ Dai ลบ 1

r=y/x-1

ข้อความ

เช่นเดียวกับผู้ให้บริการสภาพคล่องอัตโนมัติรายอื่น ผู้ใช้สามารถเลือกที่จะจัดหาสภาพคล่องให้กับกลุ่ม YieldSpace เพื่อรับค่าธรรมเนียมจากการซื้อขายในอนาคต YieldSpace ใช้รูปแบบค่าธรรมเนียมที่กำหนดเองซึ่งปรับให้เหมาะกับ fyTokens แทนที่จะเรียกเก็บเป็นเปอร์เซ็นต์ของจำนวนสินทรัพย์ที่ซื้อหรือขาย YieldSpace จะเรียกเก็บค่าธรรมเนียมที่เป็นเปอร์เซ็นต์ของอัตราดอกเบี้ยและระยะเวลาที่จะครบกำหนด รูปแบบค่าธรรมเนียมนี้ช่วยให้แน่ใจว่าค่าธรรมเนียมจะไม่ส่งผลให้เกิดอัตราดอกเบี้ยที่ไม่สมเหตุสมผลที่จ่ายโดยผู้ยืม (ผู้ขาย fyToken) และจำนวนเงินที่ไม่สมเหตุสมผลที่ได้รับจากผู้ให้กู้ (ผู้ซื้อ fyToken)

Notional Finance VS Yield Protocol

ชื่อเรื่องรอง

การวิเคราะห์ข้อมูล

TVL ปัจจุบันของ Notional Finance อยู่ที่ประมาณ 60 ล้านเหรียญสหรัฐ ซึ่งสูงกว่า 8 ล้านเหรียญสหรัฐของ Yield Protocol มาก ตำแหน่งล็อกที่สูงขึ้นหมายถึงการรับรู้ของตลาดมากขึ้น ความคลาดเคลื่อนของธุรกรรมที่ลดลง และระดับอัตราดอกเบี้ยในตลาดที่สมเหตุสมผลมากขึ้น กิจกรรมการให้กู้ยืมสะสมของ Notional มีมูลค่า 688 ล้านดอลลาร์

มุมกลไก

ข้อแตกต่างที่สำคัญระหว่าง Notional Finance และ Yield Protocol คือ สินทรัพย์พื้นฐานของระบบนิเวศของ Notional คือ cToken ซึ่งเป็นใบรับรองเงินฝากของ Compound และแหล่งรวมสภาพคล่องสำหรับการซื้อขายโทเค็นที่ไม่มีดอกเบี้ยคือ fCash/cToken ดังนั้นเงินที่เก็บอยู่ใน กลุ่มสภาพคล่องสามารถสร้างดอกเบี้ยได้ตลอดเวลา ปรับปรุงประสิทธิภาพการใช้เงินทุนของผู้ให้บริการสภาพคล่อง

Yield ใช้ AMM เวอร์ชันปรับปรุงของตัวเองที่เรียกว่า YieldSpace เพื่อจัดการ Slippage ในขณะที่ Notional ใช้อัลกอริทึมที่เป็นกรรมสิทธิ์ซึ่งประกอบด้วยเส้นโค้งที่ละเอียดอ่อนแบบไดนามิกเพื่อสร้างการเปลี่ยนแปลงราคารวมสภาพคล่องของพันธบัตรที่ไม่มีคูปองผ่านพารามิเตอร์ 3 ตัว กลไกทั้งสองช่วยแก้ปัญหาสามข้อต่อไปนี้ให้กับ ระดับหนึ่ง

1. เมื่อใกล้ถึงวันครบกำหนด ระบบจะปรับราคาโดยอัตโนมัติ โดยคงอัตราดอกเบี้ยไว้เท่าเดิมแม้ว่าจะไม่มีใครทำการซื้อขายก็ตาม

2. เมื่อวันหมดอายุใกล้เข้ามา เส้นราคาจะต้องราบรื่นขึ้น ทำให้การเปลี่ยนแปลงสินค้าคงคลังมีความอ่อนไหวต่อราคาน้อยลง

3. ไม่สามารถเรียกเก็บค่าธรรมเนียมการจัดการในอัตราคงที่และจำเป็นต้องลดลงเมื่อใกล้ถึงวันครบกำหนด"AMM ทั้งสองมีข้อดีและข้อเสียในตัวเอง และเป็นการยากที่จะตัดสินอย่างครอบคลุมว่าแบบใดมีประสิทธิภาพดีกว่าในการควบคุมการเลื่อนหลุดและการสูญเสียที่ไม่ถาวรจากมุมมองของกลไก ใน Uniswap ตราบใดที่ราคาเปลี่ยนแปลง ก็จะมีธุรกรรมการเก็งกำไร ในขณะที่ธุรกรรมการเก็งกำไรใน YieldSpace Pool จะเกิดขึ้นเฉพาะเมื่ออัตราดอกเบี้ยเปลี่ยนแปลง ซึ่งสามารถลดความทุกข์ของ LP ได้ในระดับหนึ่งเท่านั้น"。

การสูญเสียที่ไม่ถาวร

วิธีการแก้ปัญหาของ Notional คือการใช้พารามิเตอร์สามตัวเพื่อควบคุมตัวแปรแยกกัน แต่ข้อเสียคือต้องปรับพารามิเตอร์บ่อยครั้งเพื่อให้ได้อัตราดอกเบี้ยคงที่ และมีผลล่าช้าบางประการ Notional ใช้อัตราธุรกรรมล่าสุดเพื่อสะท้อนอัตราโดยนัยของธุรกรรมที่ดำเนินการล่าสุดในกลุ่มสภาพคล่อง อัตราการซื้อขายล่าสุดสามารถปรับเปลี่ยนได้ในช่วงเวลาสั้น ๆ (เช่น ผ่านสินเชื่อแฟลช) เพื่อแสดงอัตราที่ไม่สะท้อนอัตราที่แท้จริงหรืออัตราดุลยภาพของกลุ่มสภาพคล่อง ณ เวลาใดเวลาหนึ่ง แม้ว่าเพื่อหักล้างการเปลี่ยนแปลงของอัตราดอกเบี้ยโดยนัย พารามิเตอร์ Anchor จะใช้เพื่อให้แน่ใจว่าอัตราดอกเบี้ยสอดคล้องกันในกรณีที่ไม่มีธุรกรรมใดๆ แต่อัตราดอกเบี้ยโดยนัยจะได้รับการอัปเดตบ่อยครั้งทุกครั้งที่มีการสร้างธุรกรรม

มุมมองการกำกับดูแล

โปรโตคอล Yield เชื่อในหลักการสามประการของการกระจายอำนาจ การต่อต้านการเซ็นเซอร์ และความปลอดภัย ดังนั้น Yield จึงไม่มีโทเค็นการกำกับดูแลใด ๆ เมื่อกำหนดโปรโตคอลแล้ว นักพัฒนาซอฟต์แวร์จะถูกลบออก โปรโตคอล Yield ทำงานโดยอัตโนมัติและไม่มีใครมีอำนาจในการจัดการ . และ Notional มีโทเค็นการกำกับดูแลของตัวเอง NOTE ผู้ถือ NOTE สามารถเสนอ ลงคะแนน และดำเนินการแก้ไขพารามิเตอร์ระบบ Notional และสัญญาอัจฉริยะ ผู้ถือ NOTE แต่ละคนจะได้รับสิทธิ์ในการออกเสียงในแต่ละ NOTE ที่พวกเขาถือ จากมุมมองด้านธรรมาภิบาล เพดานการพัฒนาของ Notional จะสูงกว่า Yield บทบาทของข้อตกลงการให้กู้ยืมแบบอัตราคงที่นั้นไม่ได้เป็นเพียงการแก้ปัญหาการให้กู้ยืมแบบอัตราคงที่เท่านั้น พันธบัตร zero-coupon ที่เกี่ยวข้องจะถูกรวมเข้าด้วยกัน สัญญาอนุพันธ์ ในอนาคต การสร้างโซลูชันพอร์ตโฟลิโอที่หลากหลายมากขึ้นนั้นขับเคลื่อนโดยการลงคะแนนของสมาชิกในชุมชน การตัดสินใจ และการกำกับดูแลร่วมกัน

มุมมองประสบการณ์ผู้ใช้

ปัจจุบัน ระยะเวลาการกู้ยืมของ Notional Finance จะคงอยู่ที่ระยะเวลา 3 เดือน และระยะเวลาที่นานที่สุดคือ 1 ปี Yield Protocol เป็นวงจรครึ่งปี จากมุมมองของ LP ข้อตกลงทั้งสองรองรับการขยายเวลาอัตโนมัติเมื่อหมดอายุ และสามารถรับรายได้ผันแปรต่อไปโดยมีผลกระทบเพียงเล็กน้อย

จากอินเทอร์เฟซของผลิตภัณฑ์ Notional Finance มีโครงสร้างระยะเวลาของอัตราดอกเบี้ยที่ชัดเจน (Term Structure) ซึ่งสะดวกสำหรับผู้ใช้ในการเปรียบเทียบอัตราดอกเบี้ยระยะยาวและอัตราดอกเบี้ยระยะสั้นโดยสัญชาตญาณ และตรงกับความต้องการของตนเองในการตัดสินใจลงทุน