Arthur Hayes: Bitcoin มีจุดต่ำสุดหรือไม่?

บทความนี้มาจาก Mediumบทความนี้มาจาก

ผู้เขียนต้นฉบับ: Arthur Hayes รวบรวมโดยนักแปล Odaily Katie Koo

เราจะวิเคราะห์สถานการณ์จุดต่ำสุดของ Bitcoin จากธุรกรรมสามประเภท: สถาบันให้กู้ยืมแบบรวมศูนย์ บริษัทขุด Bitcoin และนักเก็งกำไรทั่วไป และอธิบายว่าเหตุใดธุรกรรมทั้งสามประเภทนี้จึงไม่มี Bitcoin ให้ขาย และเหตุใดใน FTX/ พายุ Alameda เราอาจจะถึงจุดต่ำสุดของวัฏจักร สุดท้าย ฉันจะอธิบายว่าฉันวางแผนที่จะซื้อจุดต่ำสุดอย่างไร

ชื่อเรื่องรอง

บริษัท สินเชื่อส่วนกลาง

บริษัทให้กู้ยืมแบบรวมศูนย์ (CEL) มักจะเจ๊งเพราะพวกเขาให้เงินแก่หน่วยงานที่ไม่สามารถชำระคืนได้ หรือมีวุฒิภาวะไม่ตรงกันในหนังสือให้ยืมของพวกเขา ความไม่ตรงกันของระยะเวลาครบกำหนดเกิดขึ้นเนื่องจากผู้ให้กู้ใช้เงินฝากเหล่านี้เพื่อกู้ยืมระยะยาว แต่ผู้ให้กู้จะได้รับเงินฝากที่ผู้ฝากเงินสามารถถอนออกได้ภายในระยะเวลาอันสั้น หากผู้ฝากต้องการเงินคืนหรือเรียกร้องอัตราดอกเบี้ยที่สูงขึ้นเนื่องจากสภาวะตลาดที่เปลี่ยนแปลงไป CEL (โดยไม่มีเงินทุนอื่นเข้ามา) จะกลายเป็นคนล้มละลายและจะล้มละลายในไม่ช้า

พวกเขาจะพยายามระดมทุนเพื่อปรับปรุงสถานการณ์ก่อนที่ CEL จะหมดตัวหรือล้มละลาย สิ่งแรกที่พวกเขาต้องการทำคือกู้เงินทั้งหมดที่พวกเขาทำได้ สิ่งนี้ส่งผลกระทบต่อผู้ที่ยืมเงินจากพวกเขาในระยะสั้น

ลองนึกภาพว่าคุณเป็นการแลกเปลี่ยนที่ยืมเงินจากเซลเซียส แต่ภายในหนึ่งสัปดาห์เซลเซียสต้องการให้คืนเงิน และท่านต้องทำตามนั้น เพื่อเป็นการแลกเปลี่ยน การถูกขอให้จ่ายเงินคืนในตลาดกระทิงไม่ใช่เรื่องใหญ่ มี CEL อื่น ๆ มากมายที่จะให้คุณยืมเงิน ดังนั้นคุณจึงไม่ต้องชำระสถานะที่มีอยู่ แต่เมื่อตลาดกระทิงจางลงและเกิดวิกฤตสินเชื่อทั่วทั้งตลาด โดยทั่วไป CEL ทุกรายจะเรียกเงินกู้ยืมพร้อมกัน เมื่อไม่มีแหล่งให้สินเชื่อเพิ่มเติม การแลกเปลี่ยนจึงถูกบังคับให้เลิกกิจการเพื่อตอบสนองความต้องการด้านเงินทุน พวกเขาจะชำระสินทรัพย์ที่มีสภาพคล่องมากที่สุดก่อน (เช่น BTC และ ETH) และหวังว่าพอร์ตการลงทุนของพวกเขาจะไม่มี Crapcoins ที่ไม่มีสภาพคล่องมากเกินไปหลังจากที่ CEL กู้คืนเงินกู้ระยะสั้นให้ได้มากที่สุดเท่าที่จะเป็นไปได้แล้ว CEL จะเริ่มชำระหลักประกันที่ค้ำยันเงินกู้ยืมในตลาด crypto ก่อนการระเบิดเมื่อเร็ว ๆ นี้ ประเภทการจำนองที่ใหญ่ที่สุดคือเงินกู้ค้ำประกันโดย bitcoin และนักขุด bitcoin

ดังนั้น เมื่อสภาวะตลาดเริ่มแย่ลง CEL จะเริ่มขาย Bitcoin ซึ่งเป็นสินทรัพย์ที่ใช้กันมากที่สุดในการค้ำประกันเงินกู้ และยังเป็นสกุลเงินดิจิตอลที่มีสภาพคล่องมากที่สุด พวกเขายังหันไปหานักขุดที่พวกเขายืมเงินมา โดยขอให้จ่ายเป็น Bitcoin หรือเครื่องขุดของพวกเขา แต่ถ้า CEL เหล่านี้ไม่ใช้ไฟฟ้าราคาถูกในการดำเนินงานศูนย์ข้อมูล เครื่องขุดก็จะ "ไร้ประโยชน์" เท่ากับทักษะการทำบัญชีของ SBF (ความสับสนในการทำบัญชี FTX ที่น่าขัน)

ดังนั้น แม้จะมีวิกฤตสินเชื่ออย่างต่อเนื่อง เราก็เห็นการขาย Bitcoin จำนวนมากกระทบกับสถาบันการเงิน:

CEL พยายามหลีกเลี่ยงการล้มละลายด้วยการขาย Bitcoin เป็นหลักประกัน

การแลกเปลี่ยนเห็นว่ามีการเรียกเงินกู้ยืมและต้องเลิกกิจการ

นี่คือสาเหตุที่ราคาของ Bitcoin ดิ่งลงก่อนที่ CEL จะล้มละลาย นี่เป็นการเคลื่อนไหวครั้งใหญ่ และการลดลงครั้งที่สองเกิดจากความกลัวที่ว่าบริษัทต่างๆ ที่เคยคิดว่า "ทำลายไม่ได้" จะเลิกกิจการโดยฉับพลัน มักจะเป็นเพียงขั้นตอนเล็ก ๆ เนื่องจากบริษัทใด ๆ ที่เสี่ยงต่อการล้มละลายกำลังยุ่งอยู่กับการชำระบัญชี bitcoin เพื่อให้รอดพ้นจากความผิดพลาด

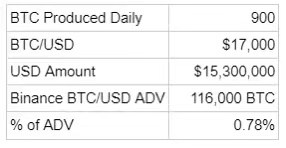

แผนภูมิปริมาณการซื้อขาย Binance BTC/BUSD ด้านบนแสดงปริมาณที่เพิ่มขึ้นในช่วงที่เครดิตล้มเหลวสองครั้งในปี 2565 ในช่วงเวลานี้เองที่บริษัทที่ครั้งหนึ่งเคยเป็นตำนานเหล่านี้ได้หายไป

เมื่อ CEL เปลี่ยนจากความสามารถในการละลายไปสู่การล้มละลายไปสู่การล้มละลาย ผู้เล่นรายอื่นในระบบนิเวศก็ได้รับผลกระทบเช่นกัน:

การแลกเปลี่ยนที่ยืมเงินระยะสั้นจาก CEL และพบว่าเงินกู้ของพวกเขาถูกยึดคืน

นักขุด Bitcoin ที่ยืมสินทรัพย์ทั่วไปในงบดุลของพวกเขาค้ำประกันโดย Bitcoin, Bitcoin ในอนาคตและ / หรือเครื่องขุด BitcoinAlameda และ 3AC ซึ่งเป็นบริษัทการเงินคริปโตที่ใหญ่ที่สุดสองแห่งที่ถูกยักยอก ได้เติบโตขึ้นจนมีขนาดใหญ่เนื่องจากการกู้ยืมในราคาถูก ในกรณีของ Alameda พวกเขา "ยืม" เงินจากลูกค้า FTX ในกรณีของ 3AC พวกเขาหลอก CEL ที่หูเบาให้กู้ยืมเงินโดยมีหลักประกันเพียงเล็กน้อยหรือไม่มีเลย ในทั้งสองกรณี ผู้ให้กู้แย้งว่าบริษัทต่าง ๆ มีส่วนร่วมในข้อตกลงการเก็งกำไรที่ "ราบรื่น" ซึ่งป้องกันบริษัทจากการเปลี่ยนแปลงในตลาด

อย่างไรก็ตาม ตอนนี้เราทราบแล้วว่าบริษัทเหล่านี้เป็นเพียงกลุ่มนักเก็งกำไรที่ "ติดยา" ข้อแตกต่างเพียงอย่างเดียวระหว่างพวกเขากับนักลงทุนรายย่อยคือพวกเขามีเงินหลายพันล้านดอลลาร์ในการกำจัด

CEL และบริษัทการค้าขนาดใหญ่ทั้งหมดได้ขาย bitcoins ของพวกเขาไปเกือบหมดแล้ว ตอนนี้สิ่งที่เหลืออยู่คือเหรียญขยะที่ไม่มีสภาพคล่อง เงินเดิมพันส่วนตัวในบริษัทคริปโต และโทเค็นการขายล่วงหน้าที่ถูกล็อคไว้ ในที่สุดสิ่งที่ศาลล้มละลายทำกับทรัพย์สินเหล่านี้ไม่มีส่วนเกี่ยวข้องกับการพัฒนาตลาดหมี crypto หน่วยงานเหล่านี้มี bitcoin เพียงเล็กน้อยหรือไม่มีเลยที่จะขาย ต่อไป เรามาดูกรณีของนักขุด Bitcoin กัน

ชื่อเรื่องรอง

บริษัทขุด bitcoin

ราคาและขายในสกุลเงิน fiat ไฟฟ้าเป็นส่วนสำคัญของการขุด bitcoin ดังนั้นหากบริษัทขุดเหมืองต้องการขยาย พวกเขาจำเป็นต้องยืมด้วยเงิน fiat หรือขาย bitcoin ในงบดุลเพื่อใช้ fiat เพื่อจ่ายค่าไฟฟ้า นักขุดส่วนใหญ่ต้องการหลีกเลี่ยงการขาย Bitcoin ด้วยค่าใช้จ่ายทั้งหมด ดังนั้นพวกเขาจึงออกเงินกู้ fiat กับ bitcoin ในงบดุล (bitcoins ที่ยังไม่ได้ขุด) หรือเครื่องขุด bitcoin

เมื่อราคาของ bitcoin สูงขึ้น ผู้ให้กู้จะปล่อยเงินกู้ให้กับนักขุดมากขึ้น นักขุดมีกำไรและมีสินทรัพย์ให้ยืมยาก อย่างไรก็ตาม คุณภาพสินเชื่อที่ต่อเนื่องนั้นเกี่ยวข้องโดยตรงกับระดับราคาของ Bitcoin หากราคาของ bitcoin ตกลงอย่างรวดเร็ว เงินกู้จะเกินระดับมาร์จิ้นขั้นต่ำ ก่อนที่นักขุดจะได้รับรายได้มากพอที่จะชำระคืนเงินกู้ หากสิ่งนี้เกิดขึ้น ผู้ให้กู้จะเข้ามาดำเนินการและชำระหลักประกันของผู้ขุด

เท่าที่เราสามารถบอกได้ นี่เป็นเพราะการลดลงอย่างรวดเร็วของราคาสินทรัพย์ โดยเฉพาะอย่างยิ่งในตลาดหมีคริปโต รวมกับราคาพลังงานที่เพิ่มสูงขึ้น ทำให้นักขุดทั่วทั้งอุตสาหกรรมบีบคั้น Iris Energy เผชิญกับการเรียกร้องจากเจ้าหนี้สำหรับการผิดนัดในเงินกู้อุปกรณ์มูลค่า 103 ล้านดอลลาร์ ในเดือนกันยายน Compute North อยู่ภายใต้บทที่ 11 เป็นครั้งแรก และบริษัทขนาดใหญ่อื่น ๆ รวมถึง Argo Blockchain (ARBK) ดูเหมือนจะเดินโซเซอยู่บนขอบของความสามารถในการละลาย

แผนภูมิแสดงความรู้สึกว่าคลื่นของวิกฤตสินเชื่อ crypto เหล่านี้ส่งผลกระทบต่อนักขุดอย่างไร และพวกเขาตอบสนองอย่างไร

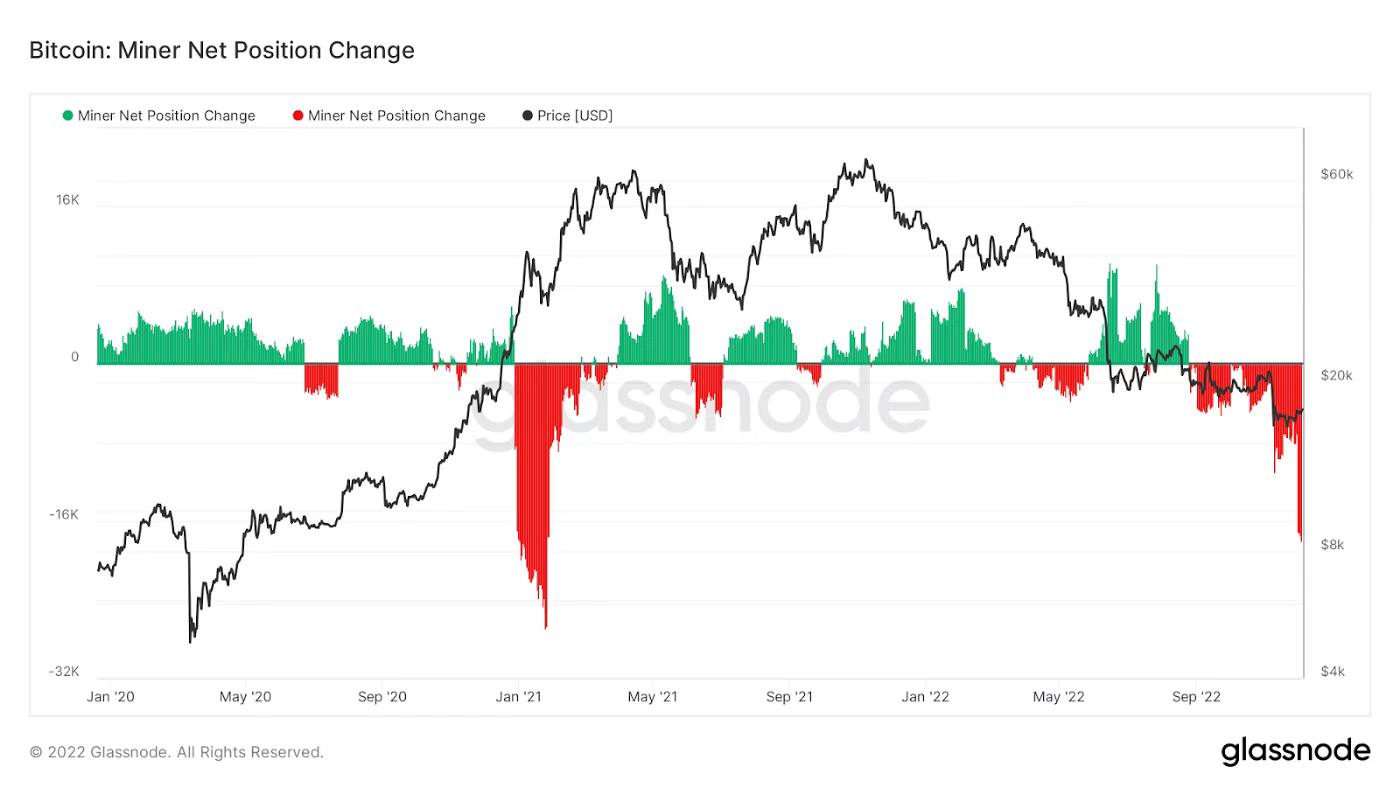

กราฟด้านล่างจาก Glassnode แสดงการเปลี่ยนแปลงสุทธิใน 30 วันของ Bitcoin ที่ถือโดยนักขุด

ดังที่เราได้เห็น ตั้งแต่วิกฤติสินเชื่อครั้งแรกในฤดูร้อนนี้ นักขุดได้ขายสุทธิ Bitcoin เป็นจำนวนมาก พวกเขาต้องทำสิ่งนี้เพื่อชำระหนี้ตามกฎหมายจำนวนมหาศาลในเวลาที่เหมาะสม หากพวกเขาไม่มีหนี้สิน พวกเขายังคงต้องจ่ายค่าไฟฟ้า แต่เนื่องจากราคาของ bitcoin นั้นต่ำลง พวกเขาจึงต้องขาย bitcoin มากขึ้นเพื่อให้โรงงานดำเนินต่อไปได้

แม้ว่าเราจะไม่ทราบว่าถึงจุดขายสุทธิสูงสุดแล้วหรือไม่ แต่เราเห็นว่านักขุดมีพฤติกรรมที่สอดคล้องกับความคาดหวังของเราในกรณีนี้

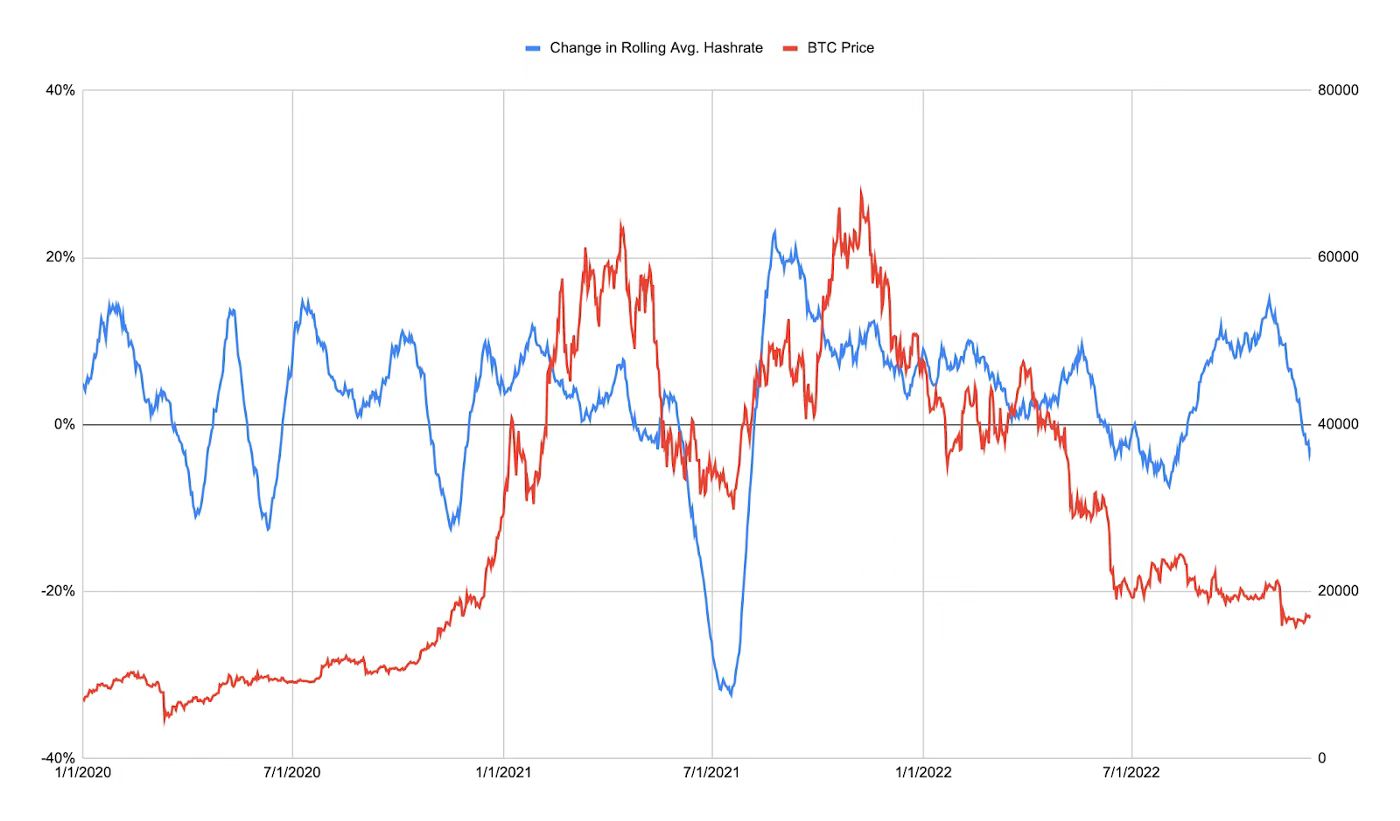

นักขุดเหล่านี้บางคนไม่ประสบความสำเร็จในการหลีกเลี่ยงความเสี่ยง หรือพวกเขาต้องลดขนาดการดำเนินงานลง สิ่งนี้เห็นได้ชัดจากการเปลี่ยนแปลงของอัตราแฮช ฉันใช้อัตราแฮชเพื่อคำนวณค่าเฉลี่ยย้อนหลัง 30 วัน จากนั้นใช้ค่าเฉลี่ยกลิ้งนี้เพื่อดูการเปลี่ยนแปลงใน 30 วัน เนื่องจากอัตราแฮชค่อนข้างผันผวน จึงจำเป็นต้องปรับให้เรียบ

โดยรวมแล้ว อัตราแฮชมีแนวโน้มสูงขึ้นเมื่อเวลาผ่านไป แต่บางช่วงการเติบโต 30 วันติดลบ Hashrate ลดลงทันทีหลังจากความผิดพลาดในฤดูร้อน ซึ่งล่าสุดเป็นผลมาจาก FTX/Alameda fallout นี่เป็นการยืนยันทฤษฎีของเราที่ว่าคนงานเหมืองจะลดขนาดการดำเนินการลงเมื่อไม่มีเครดิตในการชำระค่าไฟฟ้าอีกต่อไป

นักขุดที่มีต้นทุนสูงบางรายต้องหยุดดำเนินการเพราะผิดนัดชำระหนี้ สถาบันให้ยืมใด ๆ ที่วางเครื่องขุดเป็นหลักประกันอาจไม่สามารถทำกำไรได้โดยตรงจากเครื่องขุด ดังนั้นผู้ให้กู้ต้องขายเครื่องเหล่านี้ในตลาดรอง และกระบวนการ "รับรู้" นี้ต้องใช้เวลา ซึ่งจะทำให้อัตราการแฮช ผันผวนเป็นช่วง ๆ. เลื่อนเวลา.ลองนึกภาพว่าคุณกู้ยืมเงิน USD เพื่อจำนองแท่นขุดของคุณ และนักขุดที่ยืมเงินจากคุณพยายามขาย bitcoins เพื่อรับเงินจำนวนมากเพื่อชำระคืนเงินกู้ของคุณ แต่สุดท้ายก็ไม่สามารถทำเช่นนั้นได้เนื่องจากอัตรากำไรลดลง จากนั้นคนงานเหมืองผิดนัดเงินกู้และยอมจำนนแท่นขุดของพวกเขา ซึ่งตอนนี้มีมูลค่าน้อยกว่าตอนที่ยืมไปเกือบ 80% เป็นการชำระคืน เราสามารถเดาได้ว่า

จุดให้กู้ยืมที่วุ่นวายที่สุดอยู่ใกล้จุดสูงสุดของตลาด และผู้ให้กู้ที่หลอกลวงเหล่านี้ "ซื้อจุดสูงสุดและขายจุดต่ำสุด" ทุกครั้ง

ตอนนี้ CEL มีแท่นขุดเจาะจำนวนมากที่ไม่สามารถขายและดำเนินการได้ง่ายๆ พวกเขาอาจพยายามขายและกู้คืนเงินบางส่วน แต่ก็ไม่เพียงพอ เนื่องจากแท่นขุดใหม่มีการซื้อขายน้อยกว่าปีที่แล้วถึง 80% พวกเขาทำเหมืองไม่ได้เพราะไม่มีศูนย์ข้อมูลที่มีไฟฟ้าราคาถูก นี่คือสาเหตุที่อัตราแฮชหายไปเนื่องจากไม่มีวิธีการรีสตาร์ทเครื่องมองไปในอนาคต,

หากเงินกู้การขุดส่วนใหญ่ถูกยกเลิก และไม่มีเงินทุนใหม่ให้นักขุดยืม เราก็สามารถคาดหวังได้ว่านักขุดจะขายรางวัลบล็อกส่วนใหญ่ที่พวกเขาได้รับ

ฉันเชื่อว่าการบังคับขาย Bitcoin โดย CEL และนักขุดสิ้นสุดลงแล้ว เมื่อพิจารณาว่า CEL รายใหญ่เกือบทั้งหมดได้หยุดการถอนเงิน (การล้มละลายหรือการล้มละลาย) จึงไม่มีเงินกู้สำหรับนักขุดหรือหลักประกันในการชำระบัญชีอีกต่อไป

ชื่อเรื่องรอง

นักเก็งกำไรทั่วไป

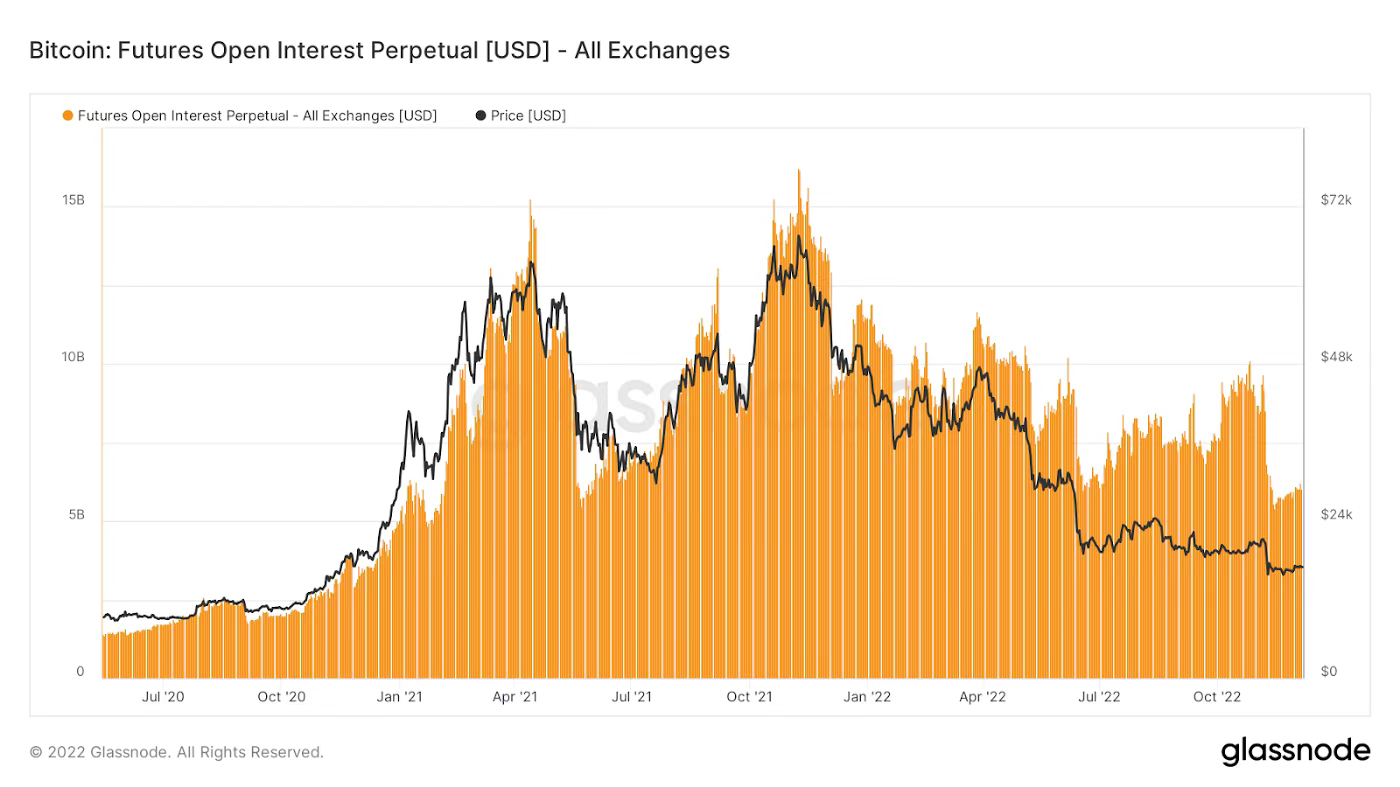

สัญญาถาวร Bitcoin/USD เป็นตราสารเข้ารหัสที่มีการซื้อขายมากที่สุด จำนวนของสัญญาเปิดระยะยาวและระยะสั้น - เรียกว่าดอกเบี้ยเปิด (OI) - บอกเราว่าตลาดมีการเก็งกำไรอย่างไร ยิ่งระดับการเก็งกำไรสูงเท่าใดก็ยิ่งใช้เลเวอเรจมากขึ้นเท่านั้น อย่างที่เราทราบกันดีว่าเมื่อราคาเปลี่ยนแปลงอย่างรวดเร็ว จะนำไปสู่การเลิกกิจการจำนวนมาก ในกรณีนี้ ค่าสูงสุดตลอดกาลของ OI ใกล้เคียงกับค่าสูงสุดตลอดกาลของ Bitcoin

ในขณะที่ตลาดร่วงลง Margin Long จะถูกชำระบัญชีหรือชำระสถานะที่สูญเสียไป ซึ่งทำให้ OI ตกลงไปด้วย

เมื่อพิจารณาที่ผลรวม OI ของการแลกเปลี่ยนแบบรวมศูนย์ของอนุพันธ์คริปโตที่สำคัญทั้งหมด เราจะเห็นว่าระดับต่ำในท้องถิ่นของ OI ยังสอดคล้องกับการลดลงของ Bitcoin ที่ต่ำกว่า $16,000 ในวันจันทร์ที่ 14 พฤศจิกายน ขณะนี้ OI กลับสู่ระดับเดิมตั้งแต่ต้นปี 2564

OI จะลดลงอีกเมื่อเราเข้าสู่ตลาดหมีที่ไม่ผันผวนหรือไม่ผันผวน? แน่นอนจะ แต่อัตราการเปลี่ยนแปลงใน OI จะชะลอตัวลง หมายความว่าช่วงเวลาของการซื้อขายที่วุ่นวายซึ่งเกิดจากการชำระบัญชีจำนวนมาก (โดยเฉพาะการชำระบัญชีระยะยาว) มีโอกาสน้อยที่จะเกิดขึ้น

ชื่อเรื่องรอง

สิ่งที่ฉันไม่เข้าใจ

ฉันไม่รู้ว่า $15,900 คือจุดต่ำสุดของรอบนี้หรือไม่ อย่างไรก็ตาม ฉันแน่ใจว่านี่เป็นเพราะการบังคับขายที่เกิดจากวิกฤติสินเชื่อฉันคิดว่าตลาดการเงินของสหรัฐจะพ้นวิกฤตในปี 2566 เนื่องจากเฟดใช้นโยบายการเงินที่เข้มงวดขึ้น เมื่อถึงจุดนั้น ฉันคาดว่าเฟดจะเปิดใช้แท่นพิมพ์เงิน และ Bitcoin และสินทรัพย์เสี่ยงอื่น ๆ ทั้งหมดจะทะยานขึ้น

ชื่อเรื่องรอง

สิ่งที่ฉันรู้ฉันต้องการเข้าใกล้ 5% โดยการลงทุนใน US Treasuries ที่มีระยะเวลาครบกำหนดน้อยกว่า 12 เดือน ดังนั้นฉันกำลังมองหากำไรในขณะที่ฉันรอให้ตลาดกระทิงกลับมา

ชื่อเรื่องรอง

ฉันจะ "ซื้อด้านล่าง" ได้อย่างไร

cryptoasset ในอุดมคติของฉันต้องเป็นเบต้าของ Bitcoin (สินทรัพย์ที่ให้ผลตอบแทนตามแนวโน้ม) อย่างน้อยเป็นเบต้าของ Ethereum สิ่งเหล่านี้เป็นสินทรัพย์สำรองสำหรับสกุลเงินดิจิตอล และถ้าพวกมันเพิ่มขึ้น สินทรัพย์ของฉันควรจะเพิ่มขึ้นอย่างน้อยในจำนวนที่เท่ากัน สินทรัพย์ต้องสร้างผลตอบแทนซึ่งสูงกว่า 5% ที่ฉันได้รับจาก T-bill 6 เดือนหรือ 12 เดือนอย่างแน่นอน

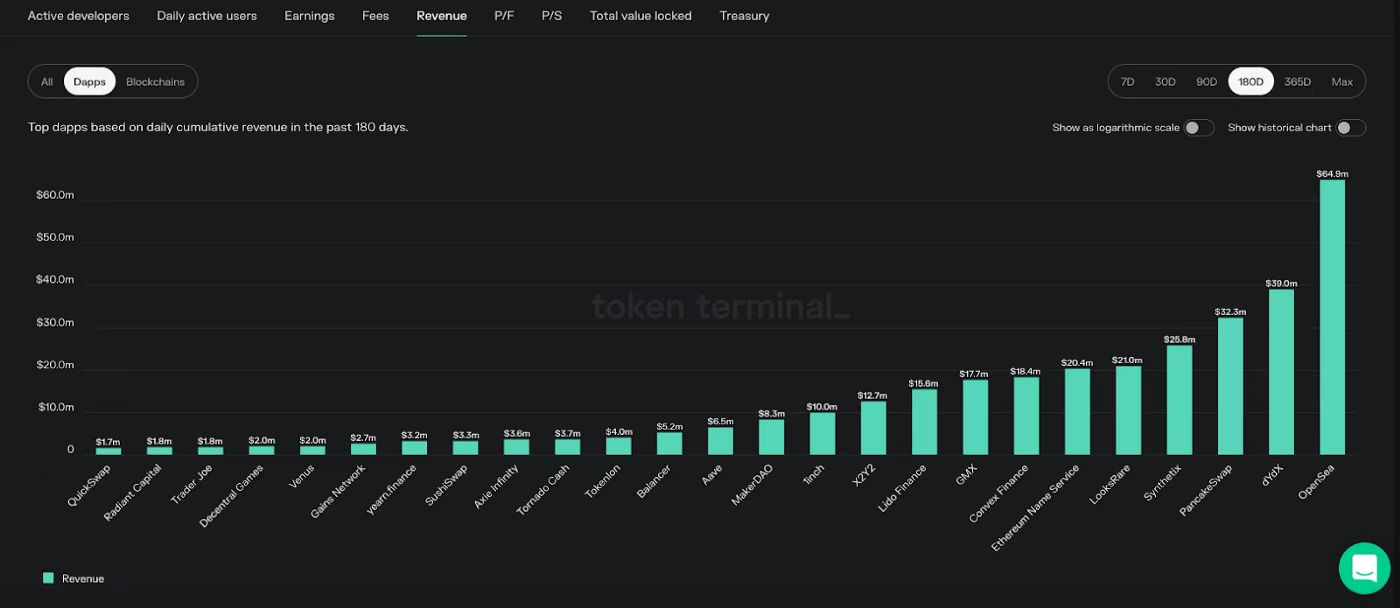

ฉันต้องมีทรัพย์สินที่แข็งแกร่งมากเช่น GMX และ LOOKS ในพอร์ตโฟลิโอของฉัน ฉันจะไม่อธิบายในบทความนี้ว่าทำไมฉันถึงซื้อหรือขาย Treasuries ของฉันอย่างเก็งกำไรในตลาดหมีด้านข้างในอีกไม่กี่เดือนข้างหน้า แต่หากคุณกำลังมองหาสินทรัพย์ที่สามารถเข้าร่วมการชุมนุมและสร้างรายได้ในขณะที่คุณรอให้ตลาดกระทิงกลับมา ให้เปิดเว็บไซต์อย่างเครื่องมือวิเคราะห์สินทรัพย์ดิจิทัล TokenTerminal และดูว่าโปรโตคอลใดสร้างรายได้จริง จากนั้นวิจัยว่าโปรโตคอลใดมีโทเค็นเศรษฐศาสตร์ที่น่าสนใจ บางคนอาจมีรายได้มาก แต่เป็นเรื่องยากสำหรับผู้ถือโทเค็นที่จะถอนส่วนแบ่งรายได้ไปยังกระเป๋าเงินของตนเอง โปรโตคอลบางตัวจ่ายรายได้ส่วนใหญ่ให้กับผู้ถือโทเค็นโดยตรง

DeFi ได้รับผลกระทบอย่างหนักจากวิกฤติสินเชื่อคริปโตในปี 2022 นักลงทุนกำลังทิ้งโครงการที่ดีพอๆ กับโครงการที่ไม่ดี ขณะที่พวกเขารีบระดมเงินเพื่อชำระคืนเงินกู้ เป็นผลให้หลายโครงการเหล่านี้มีอัตราส่วนราคาต่อกำไรต่ำมาก

ถ้าฉันสามารถรับ 5% จากพันธบัตรคลัง ฉันควรจะได้รับอย่างน้อย 4 เท่าหรือ 20% เมื่อฉันซื้อโทเค็นเหล่านี้ ผลตอบแทน 20% ต่อปีหมายความว่าฉันควรลงทุนในโครงการที่มีอัตราส่วนราคาต่อกำไร (P/F) 5 เท่าหรือน้อยกว่าเท่านั้น ทุกคนมีความคาดหวังที่แตกต่างกัน มันเป็นเพียงความชอบส่วนตัวของฉัน

ฉันสามารถซื้อ bitcoin หรือ ethereum ได้ แต่ทั้ง cryptocurrencies เหล่านี้จะไม่ทำให้ฉันเพียงพอ หากฉันทำกำไรได้ไม่เพียงพอ ฉันคาดว่าราคาจะเพิ่มขึ้นอย่างมากในแง่ของคำสั่งเมื่อตลาดพลิกกลับ