การตีความแบบพาโนรามาของเค้าโครงแทร็กการชำระเงิน Web3 และแนวโน้มการพัฒนา

ชื่อเรื่องรอง

แนะนำ

การชำระเงินดูเหมือนจะเป็นคำศัพท์ที่เข้าใจง่ายแต่คลุมเครืออยู่เสมอ ในฐานะหนึ่งในแอปพลิเคชันดั้งเดิมของเทคโนโลยีบล็อกเชน การชำระเงินแบบเข้ารหัสจึงมีความหมายมากกว่าและมีโอกาสมากมาย เป็นส่วนเสริมของการชำระเงินเครือข่ายปัจจุบัน บทความนี้จะเริ่มต้น จากการชำระเงินผ่านมือถือแบบดั้งเดิม เริ่มอธิบายแนวคิดพื้นฐานของการชำระเงิน จากนั้นอธิบายความเหมือนและความแตกต่างระหว่างการชำระเงินที่เข้ารหัสด้วย Web 3 และการชำระเงินแบบดั้งเดิม และสุดท้าย รวมระบบนิเวศที่สมบูรณ์ของการชำระเงินแบบดั้งเดิมและการพัฒนาการชำระเงินแบบเข้ารหัสในปัจจุบันเพื่อสร้างแผนที่ติดตาม ของการชำระเงิน Web 3 วิเคราะห์แนวโน้มการพัฒนา และวิเคราะห์ทิศทางที่เฉพาะเจาะจง สถานการณ์การใช้งาน ภาพรวมของเส้นทางและโอกาสในการร่วมทุนที่กล่าวถึงในฟิลด์ Web 3 อย่างครอบคลุม

1.1 พูดคุยเกี่ยวกับการชำระเงินแบบดั้งเดิม

การชำระเงินคือการมอบเงินและการส่งมอบสินค้า หรืออีกนัยหนึ่งคือการโอนเงิน เงินของคนสมัยใหม่ถูกเก็บไว้ที่ไหน? ในการวิเคราะห์ขั้นสุดท้าย มีสองที่ หนึ่งคือเงินสดในมือ และอีกที่คือเงินฝากในธนาคาร

มีสี่วิธีพื้นฐานในการชำระเงิน:

ชำระเงินสด

โอนบัญชีธนาคาร

การโอนบัตรเดบิต

จ่ายด้วยบัตรเครดิต

จะไม่มีการกล่าวถึงวิธีการชำระเงินด้วยเงินสดที่นี่ และสามวิธีหลังเป็นการโอนเงินผ่านระบบการเงินของธนาคารให้เสร็จสมบูรณ์

และเมื่อไม่สามารถชำระเงินได้โดยตรงด้วยวิธีการทั้งสามนี้ จำเป็นต้องมีการมีส่วนร่วมของบุคคลที่สามที่ไม่ใช่สถาบันการเงิน ตาม "มาตรการจัดการบริการการชำระเงินที่ไม่ใช่สถาบันการเงิน" ที่ประกาศใช้โดยธนาคารประชาชนจีน: สถาบันการเงินที่ไม่ใช่สถาบันการเงินที่ให้บริการชำระเงินล้วนเป็นสถาบันการชำระเงินบุคคลที่สาม ซึ่งหมายความว่าสถาบันที่ไม่ใช่สถาบันการเงินให้บริการโอนเงินดังต่อไปนี้ เป็นตัวกลาง:

ชำระเงินออนไลน์

การออกและรับบัตรเติมเงิน

การได้มาซึ่งบัตรธนาคาร

บริการชำระเงินอื่น ๆ ที่กำหนดโดยธนาคารประชาชนจีน

เนื่องจากการพัฒนาของเทคโนโลยีเครือข่าย สถานการณ์ส่วนใหญ่ที่เราพบคือการชำระเงินออนไลน์ของบุคคลที่สามโดยมีอุปกรณ์เคลื่อนที่ เช่น โทรศัพท์มือถือเป็นผู้ให้บริการ และตัวแทน เช่น เครื่อง POS สำหรับการชำระเงินเมื่อซื้อสินค้าออฟไลน์ ดังนั้น การชำระเงินของบุคคลที่สามจึงเป็นสิ่งที่เรามักเรียกว่าการชำระเงินผ่านเครือข่ายมือถือ

1.2 ขั้นตอนการทำงานของผู้เข้าร่วมในแต่ละลิงค์ของการชำระเงิน

เครดิตรูปภาพ: Zonff Partners

ด้านผู้ใช้เป็นจุดเริ่มต้นของการโอนเงินสถาบันการชำระเงินบุคคลที่สามเชื่อมต่อกับบัญชีธนาคารของผู้ใช้และบัตรเครดิต/เดบิตที่ออกโดยธนาคารผู้ออกบัตรโอนเงินของผู้ใช้ไปยังช่องทางการชำระเงินแล้วเชื่อมต่อกับ องค์กรบัตรสำหรับการหักบัญชีและการตั้งถิ่นฐาน องค์กรบัตรเป็นเครือข่ายการประมวลผลข้อมูลการชำระเงินระดับภูมิภาคระหว่างประเทศ และสถาบันการชำระเงินบุคคลที่สามทั้งหมดต้องเข้าถึงองค์กรบัตรเพื่อดำเนินการหักบัญชีและชำระบัญชีสำหรับคำสั่งชำระเงิน ปัจจุบัน มีองค์กรบัตรธนาคารหลักหกแห่งในโลก ได้แก่ VISA, Mastercard, China UnionPay, American Express, JCB และ Discover หลังจากการหักบัญชีและชำระบัญชี สถาบันการชำระเงินบุคคลที่สามจะโอนเงินไปยังผู้ค้า เมื่อมีสถานการณ์การซื้อของแบบออฟไลน์ ตัวแทนจัดซื้อจำเป็นต้องเชื่อมต่อผู้ค้ากับสถาบันการชำระเงินบุคคลที่สาม

1.3 พื้นฐานของสถาบันการชำระเงิน

ระเบียบนโยบาย

รูปแบบธุรกิจ

รูปแบบธุรกิจ

การตัดสินความสามารถในการทำกำไรของบริษัทสถาบันการชำระเงินส่วนใหญ่ขึ้นอยู่กับว่าบริษัทสามารถเพิ่มผลกำไรจากการจัดการค่าธรรมเนียมโดยการลดและเลือกช่องทางการชำระเงินที่เหมาะสมที่สุดได้มากที่สุดเท่าที่จะเป็นไปได้หรือไม่ และไม่ว่าจะสามารถขยายวิธีการรับรายได้ได้มากขึ้นหรือไม่

วิธีทำกำไรทั่วไปคือ:

ค่าธรรมเนียมการจัดการ. โดยทั่วไปแหล่งรายได้หลักของสถาบันการชำระเงินบุคคลที่สามจะเรียกเก็บเงิน 0.6% ของยอดธุรกรรม และในที่สุดผู้ขายจะชำระค่าบริการและแจกจ่ายให้กับผู้เข้าร่วมในลิงก์การชำระเงิน นั่นคือ สถาบันการชำระเงินบุคคลที่สาม ผู้ออกบัตร และองค์กรไพ่ อัตราส่วนโดยทั่วไปคือ 1 : 7 : 2

อัตราแลกเปลี่ยนเงินตราระหว่างประเทศ. มีเฉพาะผลิตภัณฑ์การชำระเงินข้ามพรมแดนเท่านั้น ในฐานะที่เป็นช่องทางการชำระเงินสำหรับการโอนเงินในสกุลเงินต่างๆ จะมีการสร้างกองทุนรวม ในเวลานี้ เมื่อมีการทำธุรกรรมข้ามสกุลเงิน ก็สามารถหลีกเลี่ยงธนาคารและดำเนินการแลกเปลี่ยนสกุลเงินได้โดยตรง สำหรับผู้ใช้จึงได้รับส่วนต่างของอัตราแลกเปลี่ยน

ค่าบริการเข้าใช้. ภาพจำลองนี้เกี่ยวข้องกับแนวคิดของการชำระเงินแบบรวม ซึ่งก็คือ การรวมผลิตภัณฑ์การชำระเงินของบุคคลที่สามที่มีอยู่เข้ากับระบบผลิตภัณฑ์ของตนเองโดยเป็นหนึ่งในช่องทางการชำระเงินพื้นฐานเพื่อเพิ่มความสามารถในการโอนเงิน ตัวอย่างเช่น หากบริษัทชำระเงินของจีนต้องการเปิด เพิ่มการชำระเงินข้ามพรมแดน ในตลาดอินโดนีเซีย การเข้าถึงผลิตภัณฑ์การชำระเงินของบุคคลที่สามในท้องถิ่นที่มีอยู่เช่น Gopay จะง่ายกว่าการเปิดระบบการเงินเช่นธนาคารในประเทศ ในทำนองเดียวกัน ผลิตภัณฑ์การชำระเงินใดๆ สามารถเปิดอินเทอร์เฟซไปยังบริษัทการชำระเงินอื่นเป็นช่องทางพื้นฐานและเรียกเก็บค่าธรรมเนียมการเข้าถึงบริการ

รายได้จากสินทรัพย์ข้อมูล มูลค่าของข้อมูลที่สร้างขึ้นโดยข้อมูลการชำระเงินของผู้ใช้ที่สะสมนั้นได้รับการรับรู้

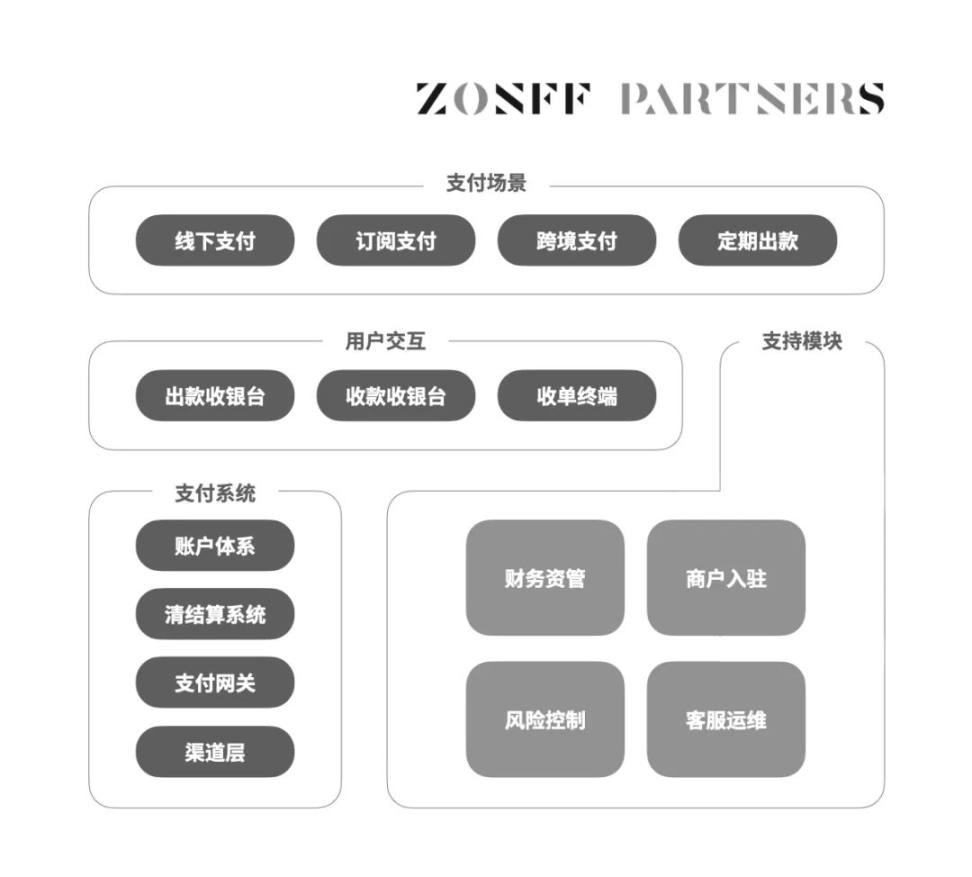

คำอธิบายภาพ

เครดิตรูปภาพ: Zonff Partners

ระบบผลิตภัณฑ์การชำระเงินค่อนข้างซับซ้อนและต้องใช้ความสามารถทางเทคนิคสูง ตัวชี้วัด ได้แก่ ความเสถียรของระบบ, อัตราความสำเร็จของการประมวลผลธุรกรรม, ความปลอดภัย ฯลฯ อุบัติเหตุทางเทคนิคใด ๆ อาจทำให้เกิดการสูญเสียทางการเงินอย่างร้ายแรง ซึ่งส่วนใหญ่รวมถึงโมดูลระบบหลักที่แสดงในรูปด้านบน :

Channel Layer ระบบหลักของการชำระเงิน ความสามารถในการรับรู้การโอนเงิน

เกตเวย์การชำระเงิน การรับการตัดสิน และข้อมูลขั้นตอนการทำธุรกรรมของใบสั่งประมวลผล

ระบบการหักบัญชีและการชำระบัญชีเชื่อมต่อกับเครือข่ายการหักบัญชี เช่น UnionPay เพื่อประมวลผลกระแสข้อมูลและกระแสเงินทุน

ระบบบัญชีเชื่อมโยงร้านค้าและผู้ใช้เพื่อแจ้งเตือนการทำธุรกรรมเสร็จสิ้น

เครื่องบันทึกเงินสด เนื่องจากส่วนหน้าโต้ตอบกับผู้ใช้และกำหนดประสบการณ์ของผู้ใช้

ในขณะเดียวกันก็จำเป็นต้องร่วมมืออย่างใกล้ชิดกับโมดูลการดำเนินงานและการบำรุงรักษา เช่น ระบบควบคุมความเสี่ยง การจัดการกองทุน การหักบัญชีและการชำระบัญชี

วัตถุประสงค์และผู้ให้บริการของการชำระเงินที่กล่าวถึงข้างต้นเป็นข้อตกลงทางกฎหมาย เมื่อเราแนะนำเทคโนโลยีการเข้ารหัสและสกุลเงินดิจิทัล มีสองสถานการณ์ สถานการณ์หนึ่งคือการชำระเงินที่ใช้สำหรับการฝากและถอนเงินดิจิทัล และอีกกรณีคือสกุลเงินดิจิทัลนั้นถูกใช้เป็นสกุลเงิน ในการซื้อสินค้าอื่นๆ ไม่ว่าในกรณีใด สถานการณ์การชำระเงินส่วนใหญ่และโครงการที่เกี่ยวข้องที่กล่าวถึงในอุตสาหกรรม Web 3 เกี่ยวข้องกับการแปลงระหว่างสกุลเงิน fiat และ cryptocurrency

2.1 การฝากและถอนเงิน Cryptocurrency

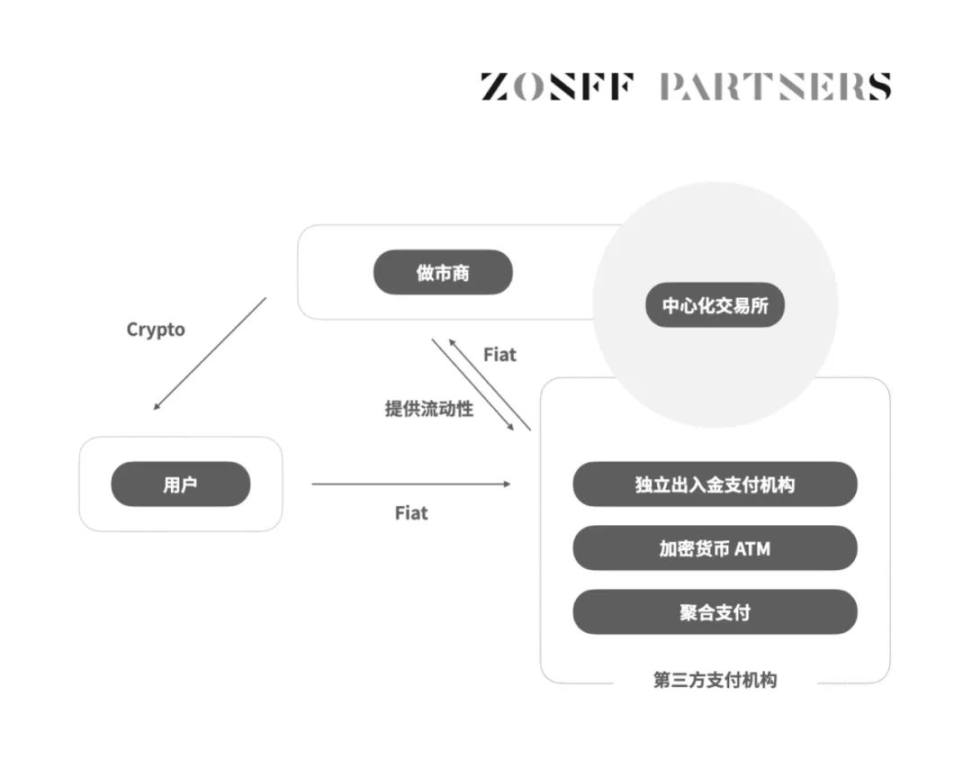

2.1.1 ขั้นตอนการทำงานของผู้เข้าร่วมในแต่ละลิงค์ของการฝากและถอนเงิน

คำอธิบายภาพ

เครดิตรูปภาพ: Zonff Partners

การแลกเปลี่ยนแบบรวมศูนย์

การแลกเปลี่ยนแบบรวมศูนย์

การแลกเปลี่ยนแบบรวมศูนย์ที่ได้รับใบอนุญาตในบางประเทศและภูมิภาคจะชำระเงินมัดจำด้วยตนเอง และผู้ใช้สามารถซื้อ cryptocurrencies ได้โดยตรงผ่านบัตรเดบิต/เครดิต หรือการโอนเงินผ่านธนาคาร การแลกเปลี่ยนแบบรวมศูนย์จะสร้างแพลตฟอร์มการจับคู่แบบ P2P เพื่อให้ผู้ใช้สามารถฝากเงินไปยังที่อยู่การแลกเปลี่ยนแบบรวมศูนย์ผ่าน P2P ดังนั้นการแลกเปลี่ยนแบบรวมศูนย์มักจะมีอัตราการฝากที่ต่ำที่สุด อย่างไรก็ตาม ในบางภูมิภาคที่ไม่มีนิสัยการซื้อขายแบบ P2P หรือถูกห้ามอย่างชัดแจ้งโดยข้อบังคับทางกฎหมาย เช่น ยุโรปและสหรัฐอเมริกา การแลกเปลี่ยนแบบรวมศูนย์จำเป็นต้องเข้าถึงสถาบันการฝากและถอนเงินอิสระเป็นช่องทางพื้นฐานเพื่อให้บรรลุวัตถุประสงค์ในการฝากเงินของผู้ใช้ และการถอนเงิน

สถาบันการฝากและถอนเงินอิสระ

Moonpay เป็นโครงการฝากและถอนเงินอิสระชั้นนำซึ่งวางตำแหน่งเป็น PayPal สำหรับเว็บ 3 วิธีการหลักสำหรับผู้ใช้ในการฝากเงินคือบัตรเครดิต บัตรเดบิต การโอนเงิน ACH และการโอนเงินผ่านธนาคาร หลังจากป้อนที่อยู่และจำนวนเงินในห่วงโซ่แล้ว สามารถชำระเงินให้เสร็จสิ้นได้ Moonpay ร่วมมือกับพันธมิตรระบบนิเวศมากกว่า 250 รายและถือใบอนุญาต MSB เพื่อสนับสนุนการดำเนินงานในท้องถิ่นในกว่า 160 ประเทศ มันรวม AML, KYC และความสามารถในการต่อต้านการฉ้อโกงอื่น ๆ เพื่อให้เป็นไปตามข้อกำหนดด้านกฎระเบียบ Coinbase จัดหาสภาพคล่องให้กับมันโดยอาศัยการฝากและถอนเงินที่สมบูรณ์ แมทธิวเอฟเฟ็กต์ซึ่งเกิดจากฟังก์ชันและข้อได้เปรียบของผู้เสนอญัตติรายแรกได้ครอบครองตลาดส่วนใหญ่ในยุโรปและอเมริกาอย่างรวดเร็วซึ่งถูกครอบงำด้วยการใช้บัตรเครดิต ทำให้มูลค่าประเมินเพิ่มขึ้น 3.5 พันล้านดอลลาร์สหรัฐ

นอกจากนี้ยังมีผลิตภัณฑ์การชำระเงินแบบฝากและถอนโดยตรงเพิ่มเติมซึ่งอาศัยอินเทอร์เฟซการทำงานที่เรียบง่ายและปรับเปลี่ยนได้โดยตรงหรือโมดูลเดียวที่มีเทคโนโลยีที่ซับซ้อนมากขึ้นเพื่อชนะตำแหน่ง ตัวอย่างเช่น Rampay ทำหน้าที่เป็นเกตเวย์การฝากเงินสำหรับรายการอื่นที่ใหญ่กว่าเท่านั้น การฝากและถอนเงินที่เป็นอิสระ โครงการมี interfaces เป็นหนึ่งในองค์ประกอบและให้สภาพคล่องผ่านพวกเขาและสนับสนุนนักลงทุนรายย่อยในการเชื่อมต่อบัตรเครดิตหรือบัตรเดบิตผ่าน Rampay เพื่อฝากเงิน

การชำระเงินรวมการฝากและการถอน

เช่นเดียวกับการชำระเงินรวมแบบดั้งเดิมที่กล่าวถึงข้างต้น จะเชื่อมต่ออินเทอร์เฟซสถาบันการชำระเงินฝากและถอนเงินอิสระหลายแห่งเพื่อสร้างแพลตฟอร์มการรวม และให้ใบเสนอราคาแก่ผู้ใช้จากสถาบันการชำระเงินต่างๆ ผ่านการกำหนดเส้นทางช่องทางเพื่อแนะนำผู้ใช้ในการซื้อสกุลเงินดิจิทัลและรับค่าคอมมิชชัน แพลตฟอร์มการชำระเงินแบบรวมส่วนใหญ่ทำหน้าที่เป็นตัวกลางในการเสนอราคาเท่านั้น และไม่ได้โอนเงินด้วยตนเอง ดังนั้นจึงไม่จำเป็นต้องมีใบอนุญาตการโอนเงิน

เทอร์มินัลการขายปลีก Cryptocurrency

สนับสนุนผู้ใช้ในการซื้อสกุลเงินดิจิทัลโดยตรงด้วยเงินสดแบบออฟไลน์ ปัจจุบันมีสองโซลูชัน โซลูชันหนึ่งคือเครื่อง ATM สกุลเงินดิจิทัล และอีกเครื่องหนึ่งคือเครื่องขายปลีกแบบเข้ารหัสที่ตั้งอยู่ในร้านสะดวกซื้อ วิธีนี้มีลักษณะดังต่อไปนี้:

ไม่เปิดเผยชื่อ ไม่จำเป็นต้องใช้ KYC เมื่อเงินฝากน้อยกว่าจำนวนที่กำหนด

เทอร์มินัลการค้าปลีกส่วนใหญ่รองรับเฉพาะสกุลเงินหลักไม่กี่สกุล เช่น BTC และ ETH

อัตราค่าธรรมเนียมการจัดการสูง (5% ~ 20%) ค่าดำเนินการและค่าบำรุงรักษาเทอร์มินัลออฟไลน์สูง ทำให้ลดต้นทุนได้ยาก

Bitcoin Depot เป็นโครงการ ATM สกุลเงินดิจิทัลในอเมริกาเหนือ มีตู้ ATM มากกว่า 7,000 เครื่องในอเมริกาเหนือและบางภูมิภาคของแคนาดา มีการเชื่อมต่อกับ Bitcoin Depot App บนโทรศัพท์มือถือเพื่อดำเนินการฝากเงินสดให้เสร็จสมบูรณ์ และยังรองรับบัตรเดบิตด้วยบัตรเครดิต ชำระเงินด้วยบัตร

การฝากและถอน OTC

พูดอย่างเคร่งครัด วิธีนี้ไม่ใช่การชำระเงินของบุคคลที่สามที่เรากำลังพูดถึงในบทความนี้ เนื่องจากกระบวนการนี้ไม่เกี่ยวข้องกับการมีส่วนร่วมของสถาบันการชำระเงินของบุคคลที่สาม โดยทั่วไป มีสองโหมด: โหมด OTC (ผ่านเคาน์เตอร์) และโหมด P 2 P (เพียร์ทูเพียร์) ในรูปแบบ OTC ทั้งสองฝ่ายในการทำธุรกรรมคือผู้ใช้ที่ต้องการซื้อสกุลเงินดิจิทัลและเคาน์เตอร์ที่มีผู้ดูแลสภาพคล่องเพื่อจัดหาสภาพคล่องให้กับพวกเขา โดยทั่วไป ตัวนับนี้เกี่ยวข้องกับการแลกเปลี่ยนแบบรวมศูนย์ขนาดใหญ่ ตัวนับให้ใบเสนอราคาสำหรับผู้ใช้และรับส่วนที่ดีกว่าใบเสนอราคาเป็นกำไร วิธีการนี้โดยทั่วไปใช้กับผู้ใช้ธุรกรรมขนาดใหญ่เพื่อกำจัดการคลาดเคลื่อนของธุรกรรมและหลีกเลี่ยงการสูญเสียที่เกิดจากสภาพคล่องไม่เพียงพอ ในโหมด P2P ทั้งสองฝ่ายในการทำธุรกรรมคือผู้ใช้ที่ต้องฝากและถอนออกจากกัน ทั้งสองฝ่ายสามารถบรรลุข้อตกลงในใบเสนอราคาเพื่อดำเนินการโอนสกุลเงิน fiat ภายใต้ห่วงโซ่และการโอนสกุลเงินที่เข้ารหัสบน เชน บางแพลตฟอร์มเช่นการแลกเปลี่ยนแบบรวมศูนย์จะให้การดูแลเพื่อให้ตรงกับการซื้อและขาย P 2 P และเรียกเก็บอัตราค่าบริการที่ต่ำมาก

นอกจากนี้ยังมีบัตรเดบิตและบัตรเครดิตที่ออกโดยสถาบันแลกเปลี่ยนและการชำระเงินแบบรวมศูนย์บางแห่งโดยร่วมมือกับผู้ออกบัตรทางการเงิน ซึ่งมีหน้าที่ฝากและถอนเงินด้วย แต่ในสถานการณ์ส่วนใหญ่ ไม่ได้ใช้สำหรับการฝากและถอน แต่ สำหรับการชำระเงิน cryptocurrency เราจะกล่าวถึงในส่วนถัดไป สำหรับวิธีการเลือกวิธีการฝากและถอนเงินหลายวิธีดังกล่าวข้างต้น หลักการคือ ยิ่งพ่อค้าคนกลางได้รับส่วนต่างน้อยเท่าไหร่ ก็ยิ่งถูกลง ดังนั้นสำหรับนักลงทุนรายย่อยทั่วไป ควรใช้ P2P แต่ในขณะเดียวกัน ให้ความสนใจกับราคาของอีกฝ่ายหนึ่งและความเสี่ยงจากการฉ้อโกงของอีกฝ่ายหนึ่ง .

2.1.3 เปรียบเทียบกับการชำระเงินของบุคคลที่สามแบบดั้งเดิม

ในแง่ของเทคโนโลยีระบบและรูปแบบผลิตภัณฑ์ การฝากและถอนเงินไม่แตกต่างจากสถาบันการชำระเงินของบุคคลที่สามแบบดั้งเดิมมากนัก แต่นอกเหนือจากมาตรฐานทางเทคนิคที่กำหนดโดยการชำระเงินของบุคคลที่สามแบบดั้งเดิมที่กล่าวถึงข้างต้นแล้ว ยังมีเทคโนโลยีที่เกี่ยวข้องสำหรับ การดำเนินการบนเครือข่าย เมื่อเทียบกับผลิตภัณฑ์การชำระเงินของบุคคลที่สามแบบดั้งเดิม ยิ่งอินเทอร์เฟซและกระบวนการฝากและถอนเงินง่ายขึ้น ควรให้ความสนใจกับการแปลที่ดีขึ้นและมากขึ้น ระเบียบนโยบาย เช่นเดียวกับสถาบันการชำระเงินของบุคคลที่สามแบบดั้งเดิมที่กล่าวถึงข้างต้น พวกเขาต้องมีใบอนุญาตการชำระเงิน และในบางประเทศและภูมิภาคที่มีกฎระเบียบที่เข้มงวดและเข้มงวดมากขึ้นเกี่ยวกับสินทรัพย์ที่เข้ารหัส เช่น ยุโรปและที่อื่น ๆ พวกเขายังจำเป็นต้องมีระบบเสมือน ใบอนุญาตผู้ให้บริการสินทรัพย์ VASP รูปแบบธุรกิจ แตกต่างจากขั้นตอนการชำระเงินของบุคคลที่สามแบบดั้งเดิมในปัจจุบันที่ผู้ค้าเป็นผู้ชำระค่าบริการ ค่าบริการในปัจจุบันที่เกิดจากการฝากและถอนเงินนั้นผู้ใช้เป็นผู้จ่ายเองทั้งหมด และค่าบริการไม่ได้รวมเฉพาะค่าบริการที่เกิดจาก กระบวนการชำระเงินของบุคคลที่สามที่กล่าวถึงข้างต้น แต่ยังรวมถึง ค่าธรรมเนียมการทำธุรกรรม blockchain ค่าธรรมเนียมการโอน ซึ่งก็คือ ค่าธรรมเนียมน้ำมัน ส่วนต่าง ๆ เหล่านี้จะถูกรวมเข้าด้วยกันเพื่อแบ่งปันผลกำไรระหว่างสถาบันการชำระเงินของบุคคลที่สามและซัพพลายเออร์ที่ให้สภาพคล่องสำหรับ มัน ในปัจจุบันยังไม่ทราบว่ามีมาตรฐานที่ค่อนข้างสม่ำเสมอของอัตราค่าธรรมเนียมการจัดการและอัตราส่วนส่วนแบ่งกำไรในอุตสาหกรรม นอกจากค่าธรรมเนียมการจัดการแล้ว ยังมีค่าบริการการเข้าถึงและมูลค่าสินทรัพย์ข้อมูลที่เหมือนกับสถาบันการชำระเงินของบุคคลที่สามแบบดั้งเดิมอีกด้วย

2.2 Cryptocurrencies เป็นการชำระเงินด้วยเงิน

2.2.1 โซลูชันการชำระเงิน Cryptocurrency

ในปัจจุบัน มีสองประเภทหลัก หนึ่งคือ สถาบันการชำระเงินบุคคลที่สามแลกเปลี่ยนสกุลเงินที่เข้ารหัสเป็นสกุลเงินตามกฎหมายผ่านการฝากและถอนเงินก่อนแล้วจึงชำระเงิน ในปัจจุบัน ทางออกที่พบบ่อยที่สุดคือการออกบัตรเครดิตเข้ารหัส แพลตฟอร์มเข้ารหัส เช่น การแลกเปลี่ยนแบบรวมศูนย์ร่วมมือกับผู้ออกบัตรทางการเงิน เช่น Visa และ Mastercard เพื่อออกบัตรเครดิตเข้ารหัส ผู้ใช้สามารถใช้บัตรเครดิตเพื่อรูดบัตรของตนแบบออฟไลน์ตราบเท่าที่ พวกเขาเก็บสกุลเงินที่เข้ารหัสไว้ในบัญชีแพลตฟอร์มของพวกเขา ในการชำระเงินจริง แพลตฟอร์มที่เข้ารหัสจะแปลงสกุลเงินที่เข้ารหัสเป็นสกุลเงินตามกฎหมายท้องถิ่นก่อน เพื่อชำระเงินให้ผู้ค้าผ่านช่องทางการชำระเงินแบบถอนออก ที่รู้จักกันดีคือ Binance Pay และ Weld Pay โซลูชันนี้เป็นที่นิยมมากในประเทศและภูมิภาคที่คุ้นเคยกับการใช้บัตรเครดิต อย่างไรก็ตาม เนื่องจากอุปสรรคด้านกฎระเบียบและการธนาคารจึงเป็นเรื่องยากสำหรับยักษ์ใหญ่อย่าง Binance ที่จะเจาะเข้าไปในรายใหญ่ทั้งหมด ประเทศต่างๆ ตัวอย่างเช่น ยูเครนไม่อนุญาตให้ใช้บัตรเครดิต Binance Pay เปิดโอกาสให้ Weld Pay ซึ่งเป็นผลิตภัณฑ์ที่เน้นการชำระเงินด้วยการเข้ารหัสลับ

อีกวิธีหนึ่งคือการทำธุรกรรมโดยตรงกับสกุลเงินดิจิทัล โดยผู้ใช้จะชำระเงินด้วยสกุลเงินดิจิทัล และผู้ค้าก็จะได้รับสกุลเงินดิจิทัลเช่นกัน เช่นเดียวกับการชำระเงินของบุคคลที่สามแบบดั้งเดิม การชำระเงินด้วยสกุลเงินดิจิทัลประเภทนี้จำเป็นต้องรวมโมดูลระบบหลายโมดูลเพื่อสร้างโซลูชันที่สมบูรณ์เพื่อแก้ปัญหาที่พบในสถานการณ์การชำระเงินในโลกแห่งความเป็นจริง ไม่ใช่แค่การถ่ายโอนแบบ peer-to-peer ที่ใช้เทคโนโลยีบล็อกเชน เพื่อยกตัวอย่างการซื้อของออนไลน์ ในกรณีที่ทั้งสองฝ่ายไว้วางใจกันอย่างสมบูรณ์ คุณสามารถติดต่อโดยตรงกับผู้ค้า รับที่อยู่ในเครือข่ายผู้ค้า และแจ้งให้ผู้ค้าส่งสินค้าหลังจากที่คุณโอน ETH แต่ในความเป็นจริง สถานการณ์ การพึ่งพาการชำระเงินโดยตรงแบบจุดต่อจุดเพียงอย่างเดียวนั้นไม่มีทางเป็นไปได้ ประการแรก คุณจะไม่ไว้วางใจผู้ค้าออนไลน์อย่างเต็มที่ คุณควรทำอย่างไรหากคุณไม่ส่งสินค้าหลังจากได้รับการโอนเงิน จากนั้นคุณต้องมีหน่วยงานรับชำระเงินบุคคลที่สามเป็นหลักประกัน ประการที่สอง กระบวนการทั้งหมดไม่มีประสิทธิภาพเกินไป ลองนึกภาพว่าพ่อค้าขายสินค้าวันละหลายพันชิ้น ณ เวลานี้ ไม่สามารถสื่อสารและยืนยันกับผู้ขายทีละรายได้ ในตอนนี้ จำเป็นต้องมีระบบหักบัญชีและชำระบัญชีและระบบบัญชีเพื่อให้ผู้ค้าทราบว่าผู้ใช้รายใดมี จ่าย นอกจากนี้การสื่อสารแบบจุดต่อจุดกับผู้ค้าและการดำเนินการโอนที่อยู่บนเครือข่ายรวมถึงการรอการบล็อก ยืนยันเวลาที่จะบรรลุฉันทามติ การทำธุรกรรมทั้งหมดจะค่อนข้างเจ็บปวด

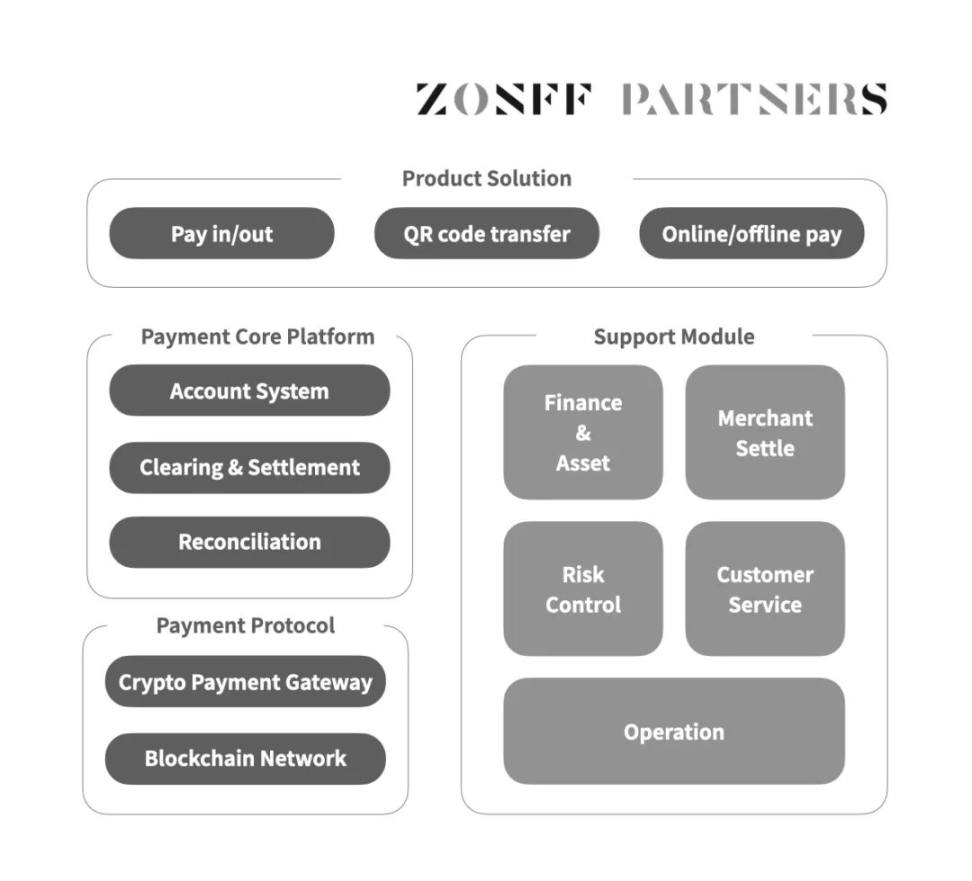

เครดิตรูปภาพ: Zonff Partners

ในฐานะสถาบันการชำระเงินของบุคคลที่สาม ผลิตภัณฑ์การชำระเงิน cryptocurrency ช่วยแก้ปัญหาข้างต้น ซึ่งรวมถึงโปรโตคอลการชำระเงินที่เข้ารหัส ระบบหลักการชำระเงิน การโต้ตอบกับผลิตภัณฑ์ส่วนหน้า และโมดูลการสนับสนุนที่เกี่ยวข้องที่แสดงในรูปด้านบน แกนหลักและเลเยอร์ล่างสุดคือโปรโตคอลการชำระเงินที่เข้ารหัส ซึ่งอิงตาม Storage Consensus Paradigm (SCP) ซึ่งแยกการประมวลผลและการจัดเก็บ บล็อกเชนไม่ทำการคำนวณใด ๆ แต่เก็บข้อมูลเท่านั้น การคำนวณทั้งหมดดำเนินการโดยไคลเอ็นต์/เซิร์ฟเวอร์ ภายใต้ห่วงโซ่ นอกจากนี้ สถานะที่สร้างขึ้นจะถูกบันทึกโดยไคลเอ็นต์/เซิร์ฟเวอร์นอกเครือข่าย ชั้นการคำนวณ คือเกตเวย์การชำระเงินที่เข้ารหัส ซึ่งอยู่ที่ชั้น 2 และชั้นการจัดเก็บคือเครือข่ายบล็อกเชน กล่าวคือ Payment gateway ที่เข้ารหัสมีหน้าที่ในการยืนยันข้อมูลธุรกรรม เมื่อระบบได้รับธุรกรรมจากการโต้ตอบส่วนหน้า Payment gateway จะรับผิดชอบในการบันทึกและส่งไปยังระบบหลักการชำระเงินเพื่อกระทบยอดและชำระบัญชี และในขณะเดียวกันก็บรรจุข้อมูลธุรกรรมบนเชนเก็บไว้ในเครือข่ายบล็อกเชนเพื่อเตรียมพร้อมสำหรับการโอนเงินในเชนต่อไป หลังจากได้รับข้อมูลการทำธุรกรรมในระบบหลักการชำระเงินแล้วก็จะประมวลผลการทำธุรกรรมทั้งหมดที่เกี่ยวข้องกับร้านค้าร่วมกันเพื่อชำระบัญชีและแจ้งให้ร้านค้าดำเนินการเรียกเก็บเงินผ่านระบบบัญชี จนถึงขณะนี้ สิ่งที่ผู้ใช้และร้านค้ารับรู้ก็คือ การทำธุรกรรมเสร็จสมบูรณ์ เสร็จสิ้น กระบวนการนี้เป็นการประมวลผลการไหลของข้อมูลเนื่องจากกระบวนการทั้งหมดเกิดขึ้นนอกเครือข่าย ประสิทธิภาพและ TPS ไม่แตกต่างจากการประมวลผลเซิร์ฟเวอร์อินเทอร์เน็ตแบบดั้งเดิมและสามารถยืนยันธุรกรรมได้ทันที หลังจากที่ข้อมูลธุรกรรมถูกจัดเก็บไว้ในเครือข่ายบล็อกเชน ระบบการชำระเงินจะได้รับสกุลเงินดิจิทัลของผู้ใช้ก่อน จากนั้นจึงรวมเป็นเงินกองทุนระยะสั้น และดำเนินกระบวนการชำระบัญชีตามข้อมูลการชำระเงินที่ยืนยันในโฟลว์ข้อมูล และรวมสกุลเงินดิจิทัลเป็นหนึ่งเดียว เนื่องจากเป็นผู้ค้าในระบบ Call ผู้ค้าบนเครือข่าย ขณะเดียวกัน เนื่องจากข้อมูลในเครือข่ายเป็นข้อมูลสาธารณะ ดังนั้น ธุรกรรมการชำระเงินแต่ละรายการจึงเปิดกว้าง โปร่งใส และตรวจสอบย้อนกลับได้ กระบวนการนี้ เป็นการประมวลผลของกระแสเงินทุนซึ่งมีความล่าช้า กระบวนการเปรียบเทียบกับการไหลของข้อมูล ด้วยวิธีนี้ โดยการแยกการไหลของข้อมูลและการไหลของเงินทุน การชำระเงินด้วยสกุลเงินดิจิทัลในทันทีจึงสำเร็จ สำหรับการโต้ตอบกับผลิตภัณฑ์ส่วนหน้าและโมดูลการสนับสนุนนั้นคล้ายกับฟังก์ชันการใช้งานของผลิตภัณฑ์การชำระเงินแบบดั้งเดิม ดังนั้นฉันจะไม่พูดซ้ำที่นี่

ในปัจจุบัน โปรโตคอลการชำระเงินแบบเข้ารหัสกระแสหลักบางรายการในตลาด เช่น Everpay, Raiden Network และโปรโตคอลการผสานรวมที่เป็นนวัตกรรมใหม่ของ Alchemy Pay แม้ว่าจะมีความเหมือนและความแตกต่างที่ต่างกัน แต่ก็อิงตามหลักการของการแยกการประมวลผลและการจัดเก็บที่คล้ายกับข้างต้น เพื่อประมวลผลกระแสข้อมูลและกระแสเงินทุนแยกจากกันเพื่อให้เกิดธุรกรรมตามเวลาจริง วัตถุประสงค์ของการชำระเงินคือเพื่อรองรับโซลูชันการชำระเงินที่เข้ารหัสด้านบน

ข้อความ

เหตุการณ์ของการซื้อพิซซ่าด้วย Bitcoin เป็นการชำระเงินด้วยสกุลเงินดิจิทัลที่เร็วที่สุด แต่การโอนแบบเพียร์ทูเพียร์บนเครือข่ายนี้ไม่ใช่ผลิตภัณฑ์การชำระเงินแบบเข้ารหัสที่ใช้งานได้จริง เนื่องจากล้มเหลวในการแก้ปัญหาเวลารอการชำระบัญชีที่กล่าวถึงข้างต้น ความไว้วางใจในการชำระเงินออนไลน์ และประเด็นอื่นๆ ผลิตภัณฑ์การชำระเงินในสกุลเงินที่เข้ารหัสได้ประสบกับการพัฒนาโปรโตคอลการชำระเงินพื้นฐาน ไปจนถึงการเกิดขึ้นของผลิตภัณฑ์เกตเวย์การชำระเงิน และจากนั้นไปจนถึงการเกิดขึ้นของโซลูชันการชำระเงินที่สมบูรณ์ การชำระเงินแบบไฮบริด และผลิตภัณฑ์ฉากที่แยกย่อยมากขึ้น

โปรโตคอลการชำระเงินที่เข้ารหัสเป็นโครงสร้างพื้นฐานของผลิตภัณฑ์การชำระเงิน กลไกฉันทามติของบล็อกเชนทำให้การถ่ายโอนบนเชนใช้เวลานานและเป็นการยากที่จะบรรลุข้อตกลงแบบเรียลไทม์ เมื่อพบความแออัดของเครือข่าย จะใช้เวลานานกว่าและแม้แต่การถ่ายโอนก็ล้มเหลว ในฐานะที่เป็นโปรโตคอลการชำระเงินแบบเข้ารหัสที่เก่าแก่ที่สุด Lightning Network ได้ลดเวลาการทำธุรกรรมให้สั้นลง แต่ก็ยังไม่สามารถบรรลุข้อตกลงแบบเรียลไทม์ได้ โปรโตคอล Everpay บรรลุข้อตกลงแบบเรียลไทม์ตามหลักการ SCP ที่กล่าวถึงข้างต้น และขยายสกุลเงินดิจิตอลที่รองรับจาก BTC เป็น ETH , USDT และสกุลเงินหลักอื่นๆ ต่อมา เครือข่ายโปรโตคอลการชำระเงินเพิ่มเติม เช่น Raiden Network ดูเหมือนจะแก้ปัญหารายละเอียดของการชำระเงินที่เข้ารหัส เช่นเดียวกับ โปรโตคอลการชำระเงินที่เป็นนวัตกรรมใหม่ เช่น โปรโตคอลการชำระเงินแบบสตรีมมิ่ง Zebec Protocol

ผลิตภัณฑ์เกตเวย์การชำระเงิน Cryptocurrency ตามโปรโตคอลการชำระเงิน ผลิตภัณฑ์ดังกล่าวสร้างเกตเวย์การชำระเงินและระบบหลักสำหรับฝั่ง B จัดหาอินเทอร์เฟซทางเทคนิคและเรียกเก็บค่าบริการทางเทคนิค โมเดลนี้เหมาะสำหรับบริษัทที่มีทรัพยากรน้อยและเชี่ยวชาญด้านเทคโนโลยี และสามารถมุ่งเน้นที่การแก้ปัญหาทางเทคนิคให้สมบูรณ์แบบ Ramp Pay, OpenNode และอื่น ๆ เป็นผลิตภัณฑ์เกตเวย์การชำระเงินทั่วไป เช่นเดียวกับเกตเวย์การชำระเงินแบบดั้งเดิมผลิตภัณฑ์เกตเวย์ดังกล่าวเป็นที่ต้องการอย่างมากและตลาดกำลังเติบโตอย่างรวดเร็ว ในช่วง 2 ปีที่ผ่านมา มีผลิตภัณฑ์เกตเวย์การชำระเงินที่เข้ารหัสหลายสิบรายการเกิดขึ้น

โซลูชันการชำระเงินที่สมบูรณ์และสะดวกสบาย กระบวนการชำระเงินต้องการโซลูชันที่สมบูรณ์ซึ่งได้รับความช่วยเหลือจากหลายโมดูล ตัวอย่างเช่น ผลิตภัณฑ์เกตเวย์การชำระเงินไม่สามารถมุ่งไปที่ C-end ได้เนื่องจากขาดการโต้ตอบส่วนหน้าของเครื่องบันทึกเงินสด และขาด ระบบควบคุมความเสี่ยงจะเผชิญกับปัญหาด้านความปลอดภัย เช่น การฉ้อโกง ในขณะนี้ จำเป็นต้องซื้อผลิตภัณฑ์ควบคุมความเสี่ยงภายนอก เช่น Sardine สามารถใช้ร่วมกันได้ ผลิตภัณฑ์การชำระเงินบางอย่าง เช่น Xpay ที่ครอบคลุมการควบคุมความเสี่ยงและโมดูลเสริมอื่น ๆ มีโซลูชั่นที่สมบูรณ์ เมื่อเทียบกับ Ramp Pay พวกเขาได้ขยายสถานการณ์การใช้งานและสามารถครอบครองตลาด C-end

การชำระเงินแบบผสมด้วยสกุลเงินดิจิทัลและสกุลเงินตามกฎหมาย เมื่อเปรียบเทียบกับ XPay แล้ว Alchemy Pay ไม่เพียงแต่มีโซลูชันการชำระเงินด้วยสกุลเงินดิจิทัลที่สมบูรณ์เท่านั้น แต่ยังรวมระบบการชำระเงินด้วยสกุลเงินที่ถูกต้องตามกฎหมายเพื่อดึงระบบสกุลเงินดิจิทัลและระบบการเงินสกุลเงินที่ถูกต้องตามกฎหมาย เพื่อให้สามารถสลับการชำระเงินด้วยสกุลเงินดิจิทัลและการชำระเงินด้วยสกุลเงินตามกฎหมายได้อย่างราบรื่น และผู้ใช้ยังสามารถทำการฝากและถอนเงินผ่าน Alchemy Pay แปลงสกุลเงินดิจิทัลและสกุลเงิน fiat ได้อย่างอิสระ โมเดลนี้ยังสามารถอนุญาตให้ Alchemy Pay ขยายช่องทางการทำกำไร และการชำระเงินด้วยสกุลเงินดิจิตอลและการฝากและถอนเงินในสกุลเงินที่ถูกกฎหมายต่างก็เรียกเก็บค่าธรรมเนียมการจัดการประมาณ 1%

ด้วยความสมบูรณ์ของโซลูชันผลิตภัณฑ์การชำระเงินทำให้มีการค้นพบและพบกับสถานการณ์การแบ่งส่วนการชำระเงินมากขึ้น ในปีที่ผ่านมา ผลิตภัณฑ์การชำระเงินสกุลเงินดิจิทัลบางรายการที่กำหนดเป้าหมายสถานการณ์การแบ่งส่วนได้เกิดขึ้น ตัวอย่างเช่น Loop Crypto ตระหนักถึงระบบอัตโนมัติของธุรกรรมสกุลเงินดิจิทัลสำหรับสถานการณ์การชำระเงินปกติขององค์กร Maplerad ให้บริการการชำระเงิน การจัดเก็บ และเงินกู้ด้วยสกุลเงินดิจิทัลสำหรับธนาคารและระบบการเงินอื่น ๆ ที่ขาดแคลนในแอฟริกา และ DolarApp แก้ปัญหาการชำระเงินข้ามพรมแดนโดยเฉพาะใน ละตินอเมริกา. ผลิตภัณฑ์ดังกล่าวสร้างโซลูชันที่แตกต่างสำหรับสถานการณ์การชำระเงินเฉพาะ และครอบครองช่องนิเวศวิทยาของตนเองในแทร็กการเข้ารหัส Web 3

2.2.3 เปรียบเทียบกับการชำระเงินของบุคคลที่สามแบบดั้งเดิม

เมื่อเทียบกับการชำระเงินแบบดั้งเดิม การชำระเงินด้วยสกุลเงินดิจิทัลอยู่ในขั้นตอนใดของการพัฒนา

หากการชำระเงินแบบดั้งเดิมได้ครบกำหนดหลังจากหลายปีของการพัฒนา การชำระเงินด้วยสกุลเงินดิจิตอลยังอยู่ในช่วงเริ่มต้น เมื่อพิจารณาถึงพื้นที่ที่มีศักยภาพในอนาคตจากจำนวนผู้ใช้ Paypal จะมีผู้ใช้งาน 430 ล้านคนในปี 2565 ในขณะที่ Alchemy Pay ซึ่งเป็นโครงการชำระเงินด้วยสกุลเงินดิจิทัลที่รู้จักกันดีมีผู้ใช้ที่ผ่านการตรวจสอบแล้วเพียง 2 ล้านคน ไม่มีบริษัทยักษ์ใหญ่ที่แท้จริงในทั้งหมด ฟิลด์การชำระเงิน cryptocurrency หากสมมติว่าการชำระเงินด้วย cryptocurrency สามารถพัฒนาเป็น 1 ใน 10 ของขนาดของ Fintech แบบดั้งเดิมในอนาคต เมื่อเปรียบเทียบความสมบูรณ์ของอุตสาหกรรมต้นน้ำและปลายน้ำและโซลูชันเทคโนโลยีผลิตภัณฑ์ การชำระเงินแบบดั้งเดิมมีห่วงโซ่อุตสาหกรรมและโซลูชันทางเทคนิคที่ครบกำหนดแล้ว เช่น ตัวแทนจัดหาและหน่วยงานควบคุมความเสี่ยง ในขณะที่การชำระเงินด้วยสกุลเงินดิจิตอลยังคงเกิดขึ้นพร้อมกับโปรโตคอลการชำระเงินพื้นฐานใหม่เพื่อแก้ปัญหากระบวนการชำระเงินซ้ำ ๆ อย่างไรก็ตาม มีโครงการไม่มากนักที่ปรากฏในลิงก์ที่จำเป็น เช่น การจัดหาตัวแทนและการควบคุมความเสี่ยงในห่วงโซ่การชำระเงิน และพวกเขายังอยู่ในสถานะที่ค่อนข้างว่างเปล่า

อะไรคือความสัมพันธ์ระหว่างการชำระเงิน cryptocurrency และการชำระเงินด้วยสกุลเงิน fiat แบบดั้งเดิม แทนที่หรือเสริม?

ในปัจจุบัน เป็นที่เชื่อกันโดยทั่วไปว่าการชำระเงินด้วยสกุลเงินดิจิทัลจะไม่สามารถแทนที่การชำระเงินด้วยสกุลเงิน fiat ได้อย่างสมบูรณ์ ในประเทศ ภูมิภาค และสถานการณ์การใช้งานส่วนใหญ่ การชำระเงินผ่านมือถือด้วยสกุลเงิน fiat นั้นสะดวกเพียงพอ และอัตราปัจจุบันของการชำระเงินด้วยสกุลเงินดิจิทัลก็ไม่ได้เหนือกว่าการชำระเงินแบบดั้งเดิม อย่างไรก็ตาม ด้วยความนิยมที่เพิ่มขึ้นของสกุลเงินดิจิทัล จะมีสถานการณ์มากขึ้นที่การชำระเงินด้วยสกุลเงินดิจิทัลจะถูกใช้เป็นส่วนเสริมของระบบการเงินในสกุลเงิน fiat ตัวอย่างเช่น ในบางภูมิภาคที่ระบบการเงินของสกุลเงิน fiat ยังด้อยพัฒนา เช่น ละตินอเมริกา ภาวะเงินฝืดและการอ่อนค่าของสกุลเงิน fiat ท้องถิ่นจำเป็นต้องชำระเงินให้กับระบบการเงินแบบกระจายศูนย์ เช่น สกุลเงินดิจิตอล นอกจากนี้ยังมีบางสถานการณ์ที่ปรากฏในช่วงไม่กี่ปีที่ผ่านมาซึ่งต้องจ่ายเป็นสกุลเงินดิจิทัล เช่น การจ่ายเงินเดือนปกติเป็นสกุลเงินดิจิทัล ทุกวันนี้ ฝ่ายโครงการ Web 3 จำนวนมากขึ้นเรื่อย ๆ จ่ายเงินเดือนให้กับที่อยู่บนเครือข่ายผ่านสกุลเงินที่เข้ารหัส และคาดว่าจะเป็นแนวโน้มที่หลีกเลี่ยงไม่ได้ในอนาคต การจ่ายเงินเดือนกลายเป็นหนึ่งในสถานการณ์แอปพลิเคชันของการชำระเงินที่เข้ารหัส Reap ซึ่งเป็นฝ่ายโครงการในฮ่องกงมุ่งมั่นที่จะสร้างระบบเงินเดือนสำหรับ Web 3 ช่วยฝ่ายโครงการของ Web 3 และบริษัทแบบดั้งเดิมอื่น ๆ ที่จะเปลี่ยนเป็น Web 3 ในอนาคตเพื่อออก cryptocurrency เป็นเงินเดือนให้กับพนักงานเป็นประจำ

ข้อดีที่ไม่อาจถูกแทนที่ใดที่การชำระเงินด้วยสกุลเงินดิจิตอลมีมากกว่าการชำระเงินแบบดั้งเดิม?

ในปัจจุบัน ข้อได้เปรียบที่คุ้มค่าที่สุดคือการหลีกเลี่ยงการมีส่วนร่วมของระบบการเงินแบบรวมศูนย์ ซึ่งช่วยปรับปรุงประสิทธิภาพของการชำระเงินข้ามพรมแดนอย่างมาก และเพิ่มความเร็วในการเคลียร์และชำระบัญชี ลองศึกษาโครงการ DolarApp เพื่อรับแนวคิดที่ดีเกี่ยวกับเรื่องนี้ ก่อนอื่น เรามานึกถึงขั้นตอนการโอนเงินข้ามพรมแดนกัน หลังจากที่ Bank of China เริ่มต้นการโอนเงินแล้ว ระบบจะรายงานไปยังระบบการหักบัญชีผ่านเครือข่าย UnionPay อย่างไรก็ตาม ไม่มีระบบหักบัญชีผ่านเครือข่ายแบบรวมในโลก ดังนั้น UnionPay จึงจำเป็นต้อง ปรับใช้ธนาคารในประเทศเพื่อโอนสถานะไปยัง Bank of America จากนั้นระบบหักบัญชีของสหรัฐอเมริกาที่คล้ายกับ UnionPay เช่น ACH, VISA เป็นต้น จะส่งเงินไปยังบัญชีที่กำหนดซึ่งอาจเกี่ยวข้องกับการทำบัญชีด้วยตนเอง แม้แต่ในจีน ซึ่งการชำระเงินออนไลน์ ค่อนข้างพัฒนาแล้ว ยังใช้เวลา 1 ถึง 3 เดือนในการแลกเปลี่ยนเงินดอลลาร์สหรัฐจากบัญชีธนาคารของจีนไปยังบัญชีธนาคารของสหรัฐอเมริกา ใช้เวลา 5-7 วันทำการในการแลกเงินดอลลาร์สหรัฐในเม็กซิโก และใช้เวลา 5-7 วันทำการในการ ใช้การโอนเงินผ่านธนาคารของ ACH และคุณต้องจ่ายค่าธรรมเนียมการจัดการที่สูง นี่เป็นกระบวนการที่เจ็บปวดมากสำหรับชาวเม็กซิกันที่ต้องเข้าและออกจากสหรัฐอเมริกาบ่อยครั้ง ดังนั้นจึงเห็นได้บ่อยว่าชาวเม็กซิกันบางคนควักเงินสดเปโซจำนวนมาก ที่สนามบินและนำไปที่สหรัฐอเมริกาแล้วแปลงเป็นดอลลาร์สหรัฐ DolarAPP ให้บริการฝากและถอนเงินจากเปโซเป็นสกุลเงินที่มีเสถียรภาพ USDC ให้สภาพคล่องแก่ผู้ใช้ในการซื้อสกุลเงินดิจิทัล USDC ผ่านผู้ดูแลสภาพคล่องที่อยู่เบื้องหลัง และร่วมมือกับ Mastercard เพื่อให้ผู้ใช้มีบัญชีอเมริกันและออกบัตรเครดิต ถือ USDC ในประเทศจีน สามารถใช้บัตรเครดิตเพื่อใช้จ่ายทั่วโลก ด้วยวิธีนี้ ผ่านการเชื่อมต่อของเหรียญที่มั่นคง บัญชีเปโซ และบัญชีดอลลาร์สหรัฐจะรวมเป็นหนึ่งเดียว หลีกเลี่ยงการโอนเงินข้ามพรมแดนที่ระบบการเงินส่วนกลางจำเป็นต้องเข้าร่วม และตอบสนองความต้องการ ของผู้ใช้ชาวเม็กซิกันที่จะเปลี่ยน พร้อมกันนี้ยังช่วยให้ผู้ใช้สามารถจัดเก็บสินทรัพย์เป็น USDC เพื่อหลีกเลี่ยงการสูญเสียที่เกิดจากอัตราเงินเฟ้อเปโซ

2.3 แนวการแข่งขันของผู้เล่นระบบชำระเงินของ Web 3

2.3.1 การแลกเปลี่ยนที่เข้ารหัสดำเนินธุรกิจการชำระเงิน

โดยทั่วไปการแลกเปลี่ยนจะดำเนินการบริการชำระเงินโดยการออกบัตรเครดิตโดยร่วมมือกับระบบการเงินส่วนกลาง การแลกเปลี่ยนชั้นนำเช่น Coinbase, Binance และ Crypto.com ต่างก็เปิดตัวบริการชำระเงินในปี 2020 และร่วมมือกับ Mastercard หรือ Visa เพื่อออกบัตรเครดิต cryptocurrency เพื่อสนับสนุนผู้ใช้ที่มีสินทรัพย์ cryptocurrency เพื่อใช้บัตรเครดิตทั่วโลก อย่างไรก็ตาม เนื่องจากข้อบังคับทางกฎหมายและข้อจำกัดด้านใบอนุญาตในประเทศและภูมิภาคต่างๆ การแลกเปลี่ยนเหล่านี้สามารถออกบัตรเครดิตได้ในบางภูมิภาคเท่านั้น ทำให้โครงการฝากและถอนเงินอิสระในหลายประเทศและภูมิภาคมีโอกาสที่จะดำเนินธุรกิจเดียวกันได้

2.3.2 ยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมลดการชำระเงินแบบเข้ารหัส

ด้วยการเพิ่มขึ้นและการพัฒนาของอุตสาหกรรมการเข้ารหัส ยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมได้เริ่มตัดเข้าสู่ธุรกิจการชำระเงินด้วยการเข้ารหัสในช่วงไม่กี่ปีที่ผ่านมา โดยมุ่งเน้นไปที่บริการฝากและถอนเงิน cryptocurrency และส่วนใหญ่ให้บริการด้านเทคนิค ตัวอย่างเช่น Stripe ใช้ประโยชน์จากเครือข่ายการชำระเงินเดิมเพื่อเพิ่มธุรกิจในการซื้อสกุลเงินดิจิตอล และจัดหาอินเทอร์เฟซ API การชำระเงินแบบฝากและถอนสำหรับการแลกเปลี่ยนและอื่นๆ ยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมสามารถใช้ระบบการชำระเงินที่พัฒนาเต็มที่แล้วของตนเองเพื่อให้บริการด้านเทคนิคในการฝากและถอนเงินได้อย่างรวดเร็ว สำหรับการชำระเงิน cryptocurrency เนื่องจากขาดการสะสมเทคโนโลยีที่เกี่ยวข้องกับ blockchain และความเข้าใจในอุตสาหกรรม Crypto จึงมีข้อได้เปรียบที่จำกัดเมื่อเทียบกับ Web 3 native ผลิตภัณฑ์การชำระเงินด้วยความได้เปรียบของปริมาณผู้ใช้พื้นฐานทำให้สามารถเข้าสู่ฟิลด์การชำระเงินด้วยสกุลเงินดิจิทัลได้อย่างรวดเร็วโดยร่วมมือกับสถาบัน Crypto Native เช่นการแลกเปลี่ยนแบบรวมศูนย์ ตัวอย่างเช่น เมื่อเร็วๆ นี้ Circle ได้ร่วมมือกับ Applepay เพื่อให้บริการอินเทอร์เฟซ API การชำระเงินด้วยสกุลเงินดิจิทัลแก่ผู้ค้า ซึ่งช่วยให้ Applepay เข้าสู่ตลาดการชำระเงินด้วยสกุลเงินดิจิทัลได้อย่างรวดเร็ว

2.3.3 Native Web 3 ผู้เล่นที่ชำระเงิน

ซึ่งแตกต่างจากการแลกเปลี่ยนที่เข้ารหัสและยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิมที่ตัดการชำระเงินจากธุรกิจหลักของพวกเขาในช่วงไม่กี่ปีที่ผ่านมา ผู้เล่นที่ชำระเงินที่เข้ารหัสแบบเนทีฟบางรายได้เข้าสู่เกมตั้งแต่เนิ่นๆ และมุ่งมั่นที่จะแก้ปัญหาการฝากและถอนเงินด้วยสกุลเงินดิจิทัลและสถานการณ์การชำระเงินในโลกแห่งความเป็นจริง BitPay เป็นหนึ่งในยักษ์ใหญ่ด้านการชำระเงินด้วยการเข้ารหัสที่เริ่มต้นในปี 2011 ให้บริการโซลูชั่นการฝากและถอนเงินที่สมบูรณ์และให้บริการโซลูชั่นการชำระเงินด้วย bitcoin แก่ผู้ค้า อย่างไรก็ตาม เนื่องจากความนิยมของสกุลเงินดิจิตอลต่ำในช่วงต้นปี 2018 ณ ปี 2018 Bitpay เท่านั้น ตั้งรกรากในผู้ค้า 6w และด้วยการเติบโตอย่างรวดเร็วของผู้ใช้ cryptocurrency ในช่วงไม่กี่ปีที่ผ่านมา จากข้อมูลล่าสุดในปีที่แล้ว Bitpay ได้เข้าสู่ผู้ค้า 12w เพื่อเพิ่มการเติบโตเป็นสองเท่า ในขณะเดียวกัน ผู้เล่นพื้นเมืองที่ชำระเงินผ่านเว็บ 3 จำนวนมากก็ปรากฏตัวขึ้นในช่วงไม่กี่ปีที่ผ่านมา โครงการฝากและถอนเงินอิสระ MoonPay ก่อตั้งขึ้นในปี 2562 และกลายเป็นยักษ์ใหญ่ด้านการชำระเงินฝากและถอนเงินอิสระที่มีมูลค่า 3.5 พันล้านดอลลาร์สหรัฐ ดอลลาร์ในสามปี

เมื่อเทียบกับยักษ์ใหญ่ด้านการชำระเงินแบบดั้งเดิม โปรเจ็กต์การชำระเงินแบบเนทีฟมักมีรูปแบบการเล่นบนเว็บ 3 มากกว่า บริษัทชำระเงินส่วนใหญ่ออกโทเค็น ตัวอย่างเช่น Alchemy Pay ออกโทเค็น ACH และ WeldPay ออกโทเค็น Weld เป็นรางวัลสำหรับผู้ใช้การชำระเงิน ผู้ใช้สามารถรับโทเค็นเงินคืนเมื่อชำระเงินด้วยบัตรเครดิตที่เข้ารหัส แต่รูปแบบนี้มีแนวโน้มที่จะ ผู้ใช้ที่ฉ้อโกง รูปแบบโทเค็นของโครงการการชำระเงินที่เข้ารหัสนั้นคุ้มค่าที่จะศึกษาในเชิงลึก แต่ก็เป็นมูลค่าการกล่าวขวัญว่าผลิตภัณฑ์การชำระเงินที่เข้ารหัสได้รับการสนับสนุนโดยสถานการณ์การใช้งานจริง และผู้ใช้มักมีความเห็นเป็นเอกฉันท์ที่แข็งแกร่งกว่าในการสนับสนุนมูลค่าของโทเค็น สถาบันการชำระเงิน Web 3 บางแห่ง เช่น MoonPay และ Nuvei สนับสนุนการซื้อ NFT โดยตรงด้วยบัตรเครดิต/เดบิต เพื่อลดความซับซ้อนของกระบวนการซื้อ NFT ซึ่งโดยพื้นฐานแล้วจะเหมือนกับการฝากสกุลเงินตามกฎหมายเพื่อซื้อสกุลเงินดิจิทัล สถาบันการชำระเงินอื่น ๆ บางแห่งมีวิธีการเล่นที่แตกต่างกัน เช่น Weld ที่ออก NFT และใช้เป็นสกินของบัตรเครดิตที่เข้ารหัส

คำอธิบายภาพ

เครดิตรูปภาพ: Zonff Partners

3.1 แนวโน้ม: สกุลเงินดิจิทัลจะถูกรวมเข้ากับระบบการเงินสกุลเงินตามกฎหมายอย่างใกล้ชิดมากขึ้น

3.1.1 ค่อยๆ แทรกซึมเข้าไปในสถานการณ์แอปพลิเคชันการชำระเงินแบบดั้งเดิมสำหรับ "การปฏิรูปห่วงโซ่"

การขายปลีกออฟไลน์ ตามที่กล่าวไว้ข้างต้น วิธีแก้ปัญหาทั่วไปในปัจจุบันคือการออกบัตรเครดิตที่เข้ารหัส แต่เห็นได้ชัดว่าการใช้บัตรเครดิตไม่สามารถตอบสนองสถานการณ์การชำระเงินแบบออฟไลน์ในทุกประเทศและทุกภูมิภาค ผลิตภัณฑ์การชำระเงินที่เข้ารหัสอย่างน้อยควรมีเครื่องสแกนรหัสที่เคาน์เตอร์ค้าปลีกและเครื่องชำระเงินแบบบริการตนเองในซูเปอร์มาร์เก็ตไร้คนขับเพื่อช่วยให้ผู้ค้าได้รับคำสั่งซื้อเช่นผลิตภัณฑ์การชำระเงินแบบดั้งเดิมในปัจจุบัน ผลิตภัณฑ์ดังกล่าวต้องการสถาบันการชำระเงินที่เข้ารหัสของบุคคลที่สามเพื่อร่วมมือกับตัวแทนออฟไลน์เพื่อสร้างเทอร์มินัล ผลิตภัณฑ์ที่รองรับการซื้อ cryptocurrency บนสายโซ่

ชำระค่าสมัครสมาชิก Loop Crypto เป็นแพลตฟอร์มที่ช่วยให้องค์กรสามารถชำระเงินด้วยสกุลเงินดิจิทัลที่เกิดซ้ำได้โดยอัตโนมัติ ผลิตภัณฑ์หลักคล้ายกับฟังก์ชันการสมัครสมาชิกของการชำระเงินแบบดั้งเดิม หลังจากการลงนามและอนุมัติเพียงครั้งเดียว ผู้ใช้ Loop สามารถชำระเงินธุรกรรมแบบสมัครสมาชิกโดยอัตโนมัติโดยไม่ต้อง ชำระเงินทุกครั้งที่ลงชื่อใหม่และส่งธุรกรรมเดิมอีกครั้งระหว่างการชำระเงิน ลูปเรียกการชำระเงินโดยอัตโนมัติโดยมอบหมายการดำเนินการธุรกรรมที่เกิดซ้ำให้กับสัญญาอัจฉริยะอัตโนมัติ เทคโนโลยีโปรโตคอลการชำระเงินแบบโฟลว์ที่อธิบายไว้ด้านล่างอาจปฏิวัติการประยุกต์ใช้สถานการณ์การชำระเงินแบบสมัครสมาชิกโดยสิ้นเชิง

ชำระเงินตามปกติ สถานการณ์ที่พบบ่อยที่สุดคือการจ่ายเงินเดือน ดังที่กล่าวไว้ข้างต้น ฝ่ายโครงการ Reap กำลังสร้างระบบ Payroll สำหรับ Web 3 และยังไม่มีแผนขั้นสุดท้าย เมื่อเทียบกับระบบการจัดการและกระจายเงินเดือนแบบดั้งเดิมซึ่งมีหลายโมดูล เช่น การจัดการทางการเงินและการแจ้งเตือนข้อมูล ความซับซ้อนของผลิตภัณฑ์ไม่ต่ำ นอกจากนี้ ประเทศและภูมิภาคต่างๆ มีสถานการณ์การใช้งานและพฤติกรรมการใช้งานที่แตกต่างกัน คาดว่าจะมี เป็นโครงการเพิ่มเติมในส่วนนี้ Fang ออกมาเพื่อสร้างนวัตกรรมและการจัดการเงินเดือนแบบ on-chain และการกระจาย Dapp ที่สมบูรณ์แบบยิ่งขึ้น ตัวอย่างเช่น Zebec ซึ่งเป็นโปรโตคอลการชำระเงินแบบสตรีมได้พัฒนา Zebec Payroll ซึ่งเป็นระบบที่มีฟังก์ชันการประมวลผลแบบออนไลน์ที่สอดคล้องกับภาษี ซึ่งเป็นพื้นฐานสำหรับความถูกต้องตามกฎหมายของการจ่ายเงินเดือนแบบสตรีมมิ่งของ Zebec Pay

3.1.2 ผลิตภัณฑ์โมดูลเสริมการชำระเงินที่เข้ารหัสจะเปิดตัว

สถาบันการชำระเงินบุคคลที่สามจำเป็นต้องมีใบอนุญาตที่ออกโดยธนาคารและปฏิบัติตามมาตรการกำกับดูแลที่ธนาคารกำหนด รวมถึงมี AML ที่มีคุณสมบัติเหมาะสมและกลไกควบคุมความเสี่ยง ไม่เพียงเท่านั้น ลิงก์การชำระเงินที่สมบูรณ์ยัง จำเป็นต้องรวมการจัดการทางการเงิน การกระทบยอดบัญชี การชำระบัญชีผู้ค้า และโมดูลอื่นๆ เข้าด้วยกัน ผลิตภัณฑ์ของโครงการ เช่น การต่อต้านการฟอกเงิน AML การควบคุมความเสี่ยง การตรวจสอบการปฏิบัติตามบนเชน และการจัดการทางการเงินบนเชนที่เกี่ยวข้องกับการวิเคราะห์ข้อมูลบนเชนจะมีประโยชน์ ตัวอย่างเช่น โครงการ Sardine ซึ่งเป็นที่รู้จักในฐานะนักสู้ต่อต้านการฉ้อโกงของ Web 3 มีเป้าหมายที่ลักษณะของพฤติกรรมการฉ้อโกง Crypto/NFT และให้บริการควบคุมความเสี่ยงสำหรับบริษัทชำระเงินฝากและถอนเงิน ในปัจจุบันมีผลิตภัณฑ์ของโมดูลเหล่านี้น้อยมากด้วยความต้องการที่เพิ่มขึ้นซึ่งเกิดจากการพัฒนาผลิตภัณฑ์การชำระเงินด้วยสกุลเงินดิจิทัล

3.1.3 ตระหนักถึงการแลกเปลี่ยนที่เสรียิ่งขึ้นระหว่างสกุลเงินดิจิทัลและสกุลเงินตามกฎหมาย เข้ากันได้กับการชำระเงินแบบผสมของทั้งสอง

ในระยะยาว การประยุกต์ใช้สกุลเงินดิจิทัลจะแพร่หลายมากขึ้นเรื่อย ๆ แต่ไม่น่าจะแทนที่สกุลเงินตามกฎหมายได้อย่างสมบูรณ์ รูปแบบการชำระเงินขั้นสุดท้ายในอนาคตน่าจะเป็นการชำระเงินแบบผสมระหว่างสกุลเงินทางกฎหมายและสกุลเงินดิจิทัลแบบผสมผสานอย่างราบรื่น แนวทางที่น่าจะเป็นไปในทิศทางนี้คือ Alchemy Pay ซึ่งได้พัฒนาโปรโตคอลการรวมระบบการชำระเงินของตนเองโดยการรวมโปรโตคอลการชำระเงินพื้นฐาน เช่น Lightning Network, State Channel และ Raiden Network และสร้างรูปแบบเริ่มต้นของการรวมการชำระเงินออนไลน์และออฟไลน์ .โอน. คู่แข่งที่คล้ายกัน ได้แก่ Pyypl และ Xpay ซึ่งเพิ่งเสร็จสิ้นการจัดหาเงินทุนรอบ B

3.2 โอกาส: โอกาสการชำระเงินที่เข้ารหัสภายใต้ความแตกต่างของภูมิภาค

3.2.1 ปัญหาการฝากเงินสดเกิดจากระบบการเงินที่ยังไม่พัฒนา

อัตราการใช้เงินสดในเอเชียตะวันออกเฉียงใต้ แอฟริกา ละตินอเมริกา และภูมิภาคอื่น ๆ ยังคงสูง ตัวอย่างเช่น สูงถึง 65% ของผู้คนในละตินอเมริกาไม่เคยมีส่วนร่วมในระบบการเงินแบบรวมศูนย์ เช่น ธนาคาร และใช้เงินสดมาโดยตลอดใน ในอนาคต การปรับใช้เทอร์มินัลการค้าปลีก cryptocurrency อย่างเต็มรูปแบบจะเป็นแนวโน้ม คุณสามารถอ้างอิงถึงประเทศอินโดนีเซียซึ่งอีคอมเมิร์ซได้พัฒนาไปมากแล้ว Alfamart และ Indomaret ผลิตภัณฑ์การชำระเงินแบบออฟไลน์ในท้องถิ่นยังคงครองส่วนแบ่งตลาดการชำระเงินผ่านมือถือของบุคคลที่สามถึง 30% สิ่งนี้เกี่ยวข้องกับอัตราการกลายเป็นเมืองในท้องถิ่นที่ต่ำถึง 50% และนิสัยการใช้เงินสดของผู้ใช้ในท้องถิ่นเป็นเรื่องยากที่จะเปลี่ยนแปลงในช่วงเวลาสั้น ๆ ในอนาคตอันใกล้นี้หากจำนวนผู้ใช้สกุลเงินดิจิตอลยังคงเติบโตก็จะมาพร้อมกับการเปิดตัวเทอร์มินัลค้าปลีกอย่างหลีกเลี่ยงไม่ได้ รองรับการซื้อด้วยเงินสดของสกุลเงินดิจิตอล การเริ่มต้น ด้วยค่าธรรมเนียมที่ต่ำกว่าจะออกมาในเร็ว ๆ นี้ นอกจากนี้ นอกเหนือไปจากปัญหาเงินสดแล้ว เนื่องจากพฤติกรรมการชำระเงินที่แตกต่างกันตามภูมิภาค จึงจำเป็นต้องมีผลิตภัณฑ์การฝากและถอนเงินที่เป็นอิสระจากท้องถิ่นมากขึ้น

3.2.2 ปัญหาอัตราเงินเฟ้อสูงของสกุลเงินตามกฎหมายในละตินอเมริกา

หลายภูมิภาคในละตินอเมริกาประสบปัญหาอัตราเงินเฟ้อของสกุลเงินท้องถิ่นสูง และราคาสกุลเงินของพวกเขามีความผันผวนสูงกว่าสกุลเงินดิจิทัลส่วนใหญ่เสียอีก การรวม Stablecoin เข้ากับการชำระเงินสามารถแก้ปัญหานี้ได้ดีขึ้น ผู้ใช้สามารถซื้อสกุลเงิน fiat เป็น Stablecoin ผ่านผลิตภัณฑ์การชำระเงินด้วยเงินฝาก Stablecoin และรับรู้การชำระเงินในโลกแห่งความเป็นจริงผ่านบัตรเครดิตที่ออกโดยผลิตภัณฑ์การชำระเงิน ซึ่งสามารถหลีกเลี่ยงปัญหาเงินเฟ้อได้

3.2.3 ความยากลำบากในการชำระเงินข้ามพรมแดนในแอฟริกา ละตินอเมริกา และสถานที่อื่นๆ

ตามที่กล่าวไว้ข้างต้น โครงการ DolarApp สามารถแก้ปัญหาการชำระเงินข้ามพรมแดนในเม็กซิโกเพื่อแลกเปลี่ยนดอลลาร์สหรัฐได้ดีขึ้น ในละตินอเมริกา มีความจำเป็นต้องแลกเปลี่ยนดอลลาร์สหรัฐกับประเทศเพื่อนบ้านอื่น ๆ เป็นสกุลเงินที่ถูกกฎหมายในภูมิภาคอื่น ๆ โครงการ Arf เครือข่ายการชำระเงินข้ามพรมแดนมุ่งเน้นไปที่การแก้ปัญหาการชำระเงินข้ามพรมแดนด้วยเหรียญที่เข้ารหัสที่มีเสถียรภาพ หลีกเลี่ยงการเข้าร่วมของระบบการเงินแบบรวมศูนย์ โครงการ Maplerad ของแอฟริกาซึ่งเพิ่งเสร็จสิ้นการจัดหาเงินทุน 6 ล้านดอลลาร์ ใช้ตรรกะเดียวกันกับผลิตภัณฑ์ DolarApp เพื่อแก้ปัญหาการชำระเงินข้ามพรมแดนในแอฟริกาผ่าน cryptocurrency เป็นสะพานเชื่อม และเพื่อแก้ปัญหาการขาดการเงินแบบรวมศูนย์ ระบบในภูมิภาคแอฟริกาส่วนใหญ่ ฟังก์ชันต่างๆ ของผลิตภัณฑ์การชำระเงินข้ามพรมแดนจะค่อยๆ ดีขึ้น และผลิตภัณฑ์ทางการเงินที่รวมบัญชี การชำระเงิน และการแลกเปลี่ยนเงินตราต่างประเทศทำหน้าที่เป็นแพลตฟอร์มบริการธนาคารในประเทศ โครงการที่คล้ายกัน ได้แก่ Flexa, Airswift เป็นต้น โดยทั่วไป เนื่องจากความล้าหลังของการพัฒนาทางเศรษฐกิจและวัฒนธรรมในพื้นที่เหล่านี้ ปัญหาต่างๆ เช่น การชำระเงินข้ามพรมแดนที่เกิดจากระบบการเงินแบบดั้งเดิมนั้นทำงานหนักเกินไป ในขณะที่การชำระเงินด้วยสกุลเงินดิจิตอลมีข้อได้เปรียบในการกระจายอำนาจและหลีกเลี่ยงระบบการเงินแบบรวมศูนย์แบบดั้งเดิม ซึ่งสามารถปรับปรุงสิ่งนี้ได้ คาดว่า Startups จำนวนมากจะไปที่แอฟริกา ละตินอเมริกา และสถานที่อื่น ๆ เพื่อแก้ปัญหาทางการเงินในท้องถิ่น

3.3 นวัตกรรม: การขุดเทคโนโลยีการชำระเงินที่เข้ารหัสและการประยุกต์ใช้สถานการณ์ใหม่

3.3.1 การจ่ายกระแส

Zebec Protocol ซึ่งเป็นโปรโตคอลการชำระเงินแบบสตรีมมิ่งที่ใช้เครือข่าย Solana ได้เปิดตัวสถานการณ์การใช้งานใหม่ในฟิลด์การชำระเงิน ในบริการชำระเงินแบบสตรีมมิ่งที่ให้บริการโดย Zebec เงินมักจะถูกล็อคในสัญญาอัจฉริยะ และโปรโตคอลจะดำเนินการโดยอัตโนมัติตาม การตั้งค่าการชำระเงินแบบสตรีมมิ่งซึ่งสามารถรับรู้กระแสการชำระเงินแบบเรียลไทม์ ไม่ติดขัด และต่อเนื่อง ช่วยให้ผู้ใช้สามารถชำระเงินได้อย่างต่อเนื่อง วิธีการชำระเงินนี้ใช้ได้กับสถานการณ์ที่หลากหลาย เช่น การสมัครสมาชิก ผู้ใช้ไม่ต้องจ่ายรายเดือนอีกต่อไป แต่จ่ายเมื่อใช้บริการ และหยุดจ่ายเมื่อไม่ได้ใช้งานอีกต่อไป หลีกเลี่ยงการสูญเสียเงินส่วนเกินและ ให้ความยืดหยุ่นในการชำระเงินมากขึ้น อีกตัวอย่างหนึ่งคือกระบวนการปลดล็อกโทเค็นของฝ่ายโครงการ การชำระเงินตามขั้นตอนของแอปพลิเคชัน ขั้นตอนการชำระเงินถูกกำหนดไว้ที่จุดเริ่มต้น นักลงทุนสามารถรับโทเค็นได้อย่างต่อเนื่อง และเมื่อกำหนดสัญญาการชำระเงินแล้ว จะไม่สามารถเปลี่ยนแปลงได้ และ นักลงทุนไม่ต้องกังวลเกี่ยวกับความเสี่ยงของพรมของโครงการ นอกจาก Zebec แล้ว โปรโตคอลการชำระเงินแบบสตรีมมิ่งยังรวมถึงโครงการอื่นๆ เช่น Superfluid, Sablier และ Drips

3.3.2 ใช้การชำระเงินส่วนตัวของ zk

ลิงค์ต้นฉบับ