เกิดอะไรขึ้นกับ Alameda Research?

บทความนี้มาจาก milkyeggsเรียบเรียงโดย Katie Koo นักแปล Odaily

บทความนี้มาจากเรียบเรียงโดย Katie Koo นักแปล Odaily

The New York Times เผยแพร่บทความ "ล้างบาป" เกี่ยวกับ SBF เมื่อวานนี้

, กระตุ้นการคัดค้านจากบุคคลภายในต่างๆ บทความนี้จะกล่าวถึงเหตุการณ์ FTX จากมุมมองของ Alameda Research และวิธีที่ SBF, Sam Trabucco (อดีต CEO ร่วมของ Alameda Research) และ Caroline Ellison (CEO ร่วมปัจจุบันของ AlamedaResesrch) เผาผลาญเงินกว่า 2 หมื่นล้านดอลลาร์ในกองทุน กำไรและเงินฝากของผู้ใช้ FTX

เพื่อความชัดเจน เราไม่เข้าใจอย่างถ่องแท้ว่าเกิดอะไรขึ้นกับ Alameda Research และ FTX อย่างไรก็ตาม เรามีข้อมูลเพียงพอสำหรับภาพรวม จากการสำรวจความคิดเห็นของผู้ใช้ Twitter เกร็ดเล็กเกร็ดน้อยในฟอรัมและข่าวอย่างเป็นทางการ ประวัติของทั้งสองบริษัทที่เชื่อมโยงอย่างใกล้ชิดเริ่มชัดเจน

หากไม่มีคำให้การของพยานและการสืบสวนทางการเงินอย่างเต็มรูปแบบ ข้อกล่าวหาของเรายังถือว่าไม่แน่นอน ข้อมูลใด ๆ ที่ได้รับอาจมีข้อบกพร่องหรือแม้แต่การประดิษฐ์ขึ้น อย่างไรก็ตาม การเชื่อมโยงข้อมูลที่มีอยู่ในปัจจุบันเพื่อสร้างไทม์ไลน์ที่น่าเชื่อถือ:

SBF, Trabucco และ Caroline (อาจ) ต่างก็เริ่มต้นด้วยความตั้งใจที่ดี แต่ก็ไม่เหมาะอย่างยิ่งที่จะบริหารบริษัทการค้า

ในตลาดกระทิงปี 2020-2021 Alameda Research ทำกำไรได้มากมายจากการเทรดระยะยาวและการเทรดหุ้นที่มีสภาพคล่องต่ำ

แม้ว่าในตอนแรก Alameda อาจทำกำไรได้ในฐานะผู้ดูแลสภาพคล่อง แต่ในที่สุดการครอบงำของพวกเขาก็ลดลงและจบลงด้วยการไม่ทำกำไร

การตัดสินใจอย่างเร่งด่วนในการใช้เงินฝากของผู้ใช้ FTX เพื่อชำระคืนเจ้าหนี้เมื่อได้รับเงินกู้ในต้นปี 2565

วิธีการชำระหนี้นี้กระตุ้นการดำเนินการซื้อขายและการพนันที่ผันผวนมากขึ้น ในที่สุดก็นำไปสู่การล้มละลายอย่างสมบูรณ์

ชื่อเรื่องรอง

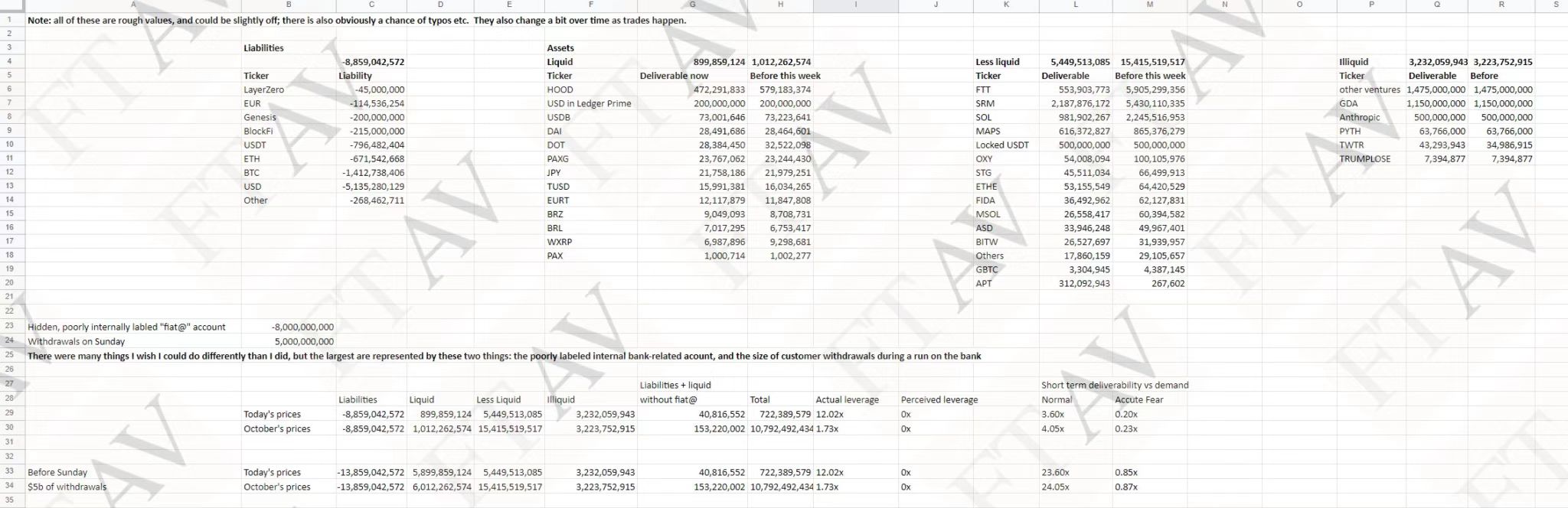

Alameda Research อาจสูญเสียมากกว่า 1.5 หมื่นล้านดอลลาร์

รายงานข่าวส่วนใหญ่ดูเหมือนจะวาดภาพการล้มละลายว่าค่อนข้างเล็ก ตัวอย่างเช่น The New York Times แย้งว่าเงินฝากของผู้ใช้ถูกใช้เพื่อครอบคลุมเงินทุนร่วมลงทุน

ในทำนองเดียวกัน คอลัมน์ของ Matt Levine ดูเหมือนจะบอกเป็นนัยว่ามูลค่าที่ลดลงของ FTT ในฐานะหลักประกันได้สร้างความไม่สมดุลอย่างมากระหว่างสินทรัพย์และหนี้สิน

เรื่องราวทั้งสองขาดส่วนสำคัญของเรื่อง ประการแรก FTX สูญเสียหลักประกันของผู้ใช้มูลค่าประมาณ 8 พันล้านดอลลาร์ หนี้จำนวน 8 พันล้านดอลลาร์ของ FTX นั้นไม่สมเหตุสมผลเลย แม้จะคำนึงถึงจำนวนเงินลงทุนทั้งหมดที่ลงทุนใน FTX และ Alameda และการลดลงของมูลค่าหลักประกันที่เกิดจากการลดลงของราคาของ FTT การสูญเสียเหล่านี้มีนัยสำคัญ แต่ไม่สามารถอธิบายการล้มละลายของ FTX ได้อย่างเพียงพอ

นอกเหนือจากนั้น เป็นที่เชื่อกันอย่างกว้างขวางว่า FTX และ Alameda มีผลกำไรสูงร่วมกัน เนื่องจาก:

ค่าธรรมเนียมการทำธุรกรรม FTX นั้นสูง ประกอบกับการทำธุรกรรมของผู้ใช้ในปริมาณมาก

การซื้อขายโทเค็นที่มีความเสี่ยงสูงเช่น SOL, MAPS, OXY, SRM;

แม้ว่าจะเป็นเรื่องยากที่จะระบุมูลค่าที่แน่นอนของเงินดอลลาร์จากกำไรโดยประมาณ แต่ร้านค้าเหล่านี้ โดยเฉพาะอย่างยิ่งธุรกิจร่วมทุนที่ให้ผลกำไรสูง สร้างรายได้อย่างน้อย 10,000 ล้านดอลลาร์ให้กับ Alameda และ FTX

ดังนั้น ความลึกลับที่ยิ่งใหญ่กว่านั้นยังคงอยู่ ดูเหมือนว่า Alameda และ FTX สามารถทำกำไรมูลค่า 15 พันล้านเหรียญสหรัฐ (อาจมากกว่านั้น) เป็นที่น่าสังเกตว่ายังไม่มีภาพรวมทั้งหมดของบัญชี เราอาจไม่มีทางรู้ว่าเงินทั้งหมดไปอยู่ที่ไหน อย่างไรก็ตาม เราเสนอสมมติฐานส่วนบุคคลหลายประการ เมื่อนำมารวมกันแล้วสามารถอธิบายการขาดทุนที่มีมูลค่า 1.5 หมื่นล้านดอลลาร์หรือมากกว่านั้นได้อย่างสมเหตุสมผล

ชื่อเรื่องรอง

ความได้เปรียบในการสร้างตลาดของ Alameda ลดลง พวกเขาไปต่อ

Alameda ถือเป็น Market Maker ที่มีความสามารถและทำกำไรได้มาก แต่การรับรู้นี้ถูกต้องจริงหรือ?

แม้ว่าภูมิหลังจะเป็นคนวงในของ Alameda (SBF และ Caroline จาก Jane Street, Trabucco จาก SIG) ประสบการณ์ไม่กี่ปีในบริษัทการค้าไม่ได้ทำให้คุณเป็นอัจฉริยะทางธุรกิจ แม้ว่าสิ่งนี้อาจถูกพิจารณาว่ามีการแข่งขันสูงในตลาดสกุลเงินดิจิทัลในปี 2019 แต่ก็ยังห่างไกลจากความแม่นยำของการสร้างตลาดในการคาดการณ์การเคลื่อนไหวของราคาในการเงินแบบดั้งเดิม Alameda สูญเสียพื้นที่ไปอย่างช้าๆ เมื่อผู้สร้างตลาดรายใหญ่ที่มีความสามารถสูงและมีเงินทุนดีเช่น Tower และ XTX เริ่มซื้อขายในตลาด cryptocurrency

“เมื่อสูญเสียความได้เปรียบ คุณจะเพิกเฉยต่อสถานการณ์การทำตลาดและกลายเป็นนักเก็งกำไร” ถ้อยแถลงหลายข้อจากผู้บริหารของ Alameda ก็สนับสนุนทฤษฎีนี้เช่นกัน ตัวอย่างเช่น Trabucco อธิบายกลยุทธ์การซื้อขายตามข่าวในเดือนเมษายน 2021:

เพื่อความชัดเจน เขากำลังอธิบายการทดสอบตลาด crypto ที่ใช้ประโยชน์จากการเล่าเรื่องที่เกิดขึ้นใหม่ของการนำไปใช้ของสถาบัน ซึ่งเป็นเหตุผลเดียวกับที่ผู้ค้ารายย่อยจำนวนมากลงทุนใน crypto ในปี 2021

เขายังอธิบายถึงการเป็นรั้นใน DOGE เป็นเวลาหลายเดือน เนื่องจาก Elon Musk มักจะพูดถึง DOGE บน Twitter

ไม่ต้องสงสัยเลยว่าพวกเขาทำเงินจากตำแหน่งระยะยาวของ BTC และ DOGE บางคนบอกว่ามันเป็นข้อตกลงที่ฉลาดทีเดียว บางทีมันอาจจะไม่ใช่ "การซื้อขายเชิงปริมาณ" เลยก็ได้ และ Alameda กำลังขยายธุรกิจอย่างชัดเจน โดยมีข้อได้เปรียบเหนือผู้เล่นในตลาดรายอื่นที่ยากที่จะหาปริมาณและดูเหมือนว่าค่อนข้างไม่เกี่ยวข้องกับความเชี่ยวชาญของพวกเขา พวกเขาอาจทำเงินจากการเทรดแบบเปิด แต่การเทรดที่พวกเขาไม่ชนะล่ะ

Caroline พูดเป็นนัยอย่างชัดเจนเมื่อเดือนที่แล้วว่าเธอชอบที่จะเดิมพันในตำแหน่งยาวมากกว่าที่จะรับเงินในป่าอัลกอริทึม:

เราสามารถสันนิษฐานได้ว่ากลยุทธ์การซื้อขายของพวกเขาคือการผสมผสานระหว่าง (1) การสร้างตลาดด้วยมาร์จิ้นติดลบและ (2) การเปิด Long ฟรี ในความเป็นจริง ยิ่งการซื้อขายด้วยอัลกอริธึมของพวกเขาทำกำไรได้น้อยเท่าไหร่ ก็ยิ่งมีความเป็นไปได้มากขึ้นเท่านั้นที่พวกเขาจะชดเชยการขาดทุนทั้งหมดด้วยการเปิดสถานะซื้อ BTC และ DOGE ตามเกณฑ์สุทธิ พวกเขามีแนวโน้มที่จะทำกำไรได้มากจากการเทรดส่วนใหญ่ในปี 2020-2021 แต่เมื่อตลาดเริ่มกลับตัวในสิ้นปี 2021 กำไรและขาดทุนทางเศรษฐกิจโดยรวมของพวกเขาอาจลดลงอย่างมาก

Alameda ได้รับสิทธิ์ในการเป็นตัวแทนฟรีมากมาย ซื้อ Solana ในราคาต่ำ สะสมโทเค็นระบบนิเวศของ Solana ลอยตัวต่ำจำนวนมาก ส่งเสริมระบบนิเวศของ Solana โดยรวม ซื้อการชำระบัญชีที่มีการขายมากเกินไป และอื่นๆ แต่ผู้คนมีความรู้สึกว่าบางทีพวกเขาอาจมั่นใจมากเกินไปจากประสบการณ์ในตลาดกระทิง และลงเอยด้วยการประเมินความสามารถในการซื้อขายสูงเกินไป ซึ่งนำไปสู่การขาดทุนตามมา กลยุทธ์ของพวกเขาในการยืมเหรียญในระบบนิเวศที่มีสภาพคล่องต่ำแทนที่จะขายในลักษณะที่สอดคล้องกัน พวกเขาสร้างความชอบธรรมให้กับการทำตลาดเพราะมันสร้างปริมาณที่สูงเกินจริงบน FTX ซึ่งส่งผลให้มีการประเมินความเสี่ยงที่สูงขึ้นสำหรับการแลกเปลี่ยน

ชื่อเรื่องรอง

Alameda เป็นบริษัทการค้าที่ไม่เป็นระเบียบและดำเนินกิจการได้ไม่ดีนักเห็นได้ชัดว่าการร่วมงานกับบริษัทการค้าชั้นนำไม่กี่ปีไม่ได้หมายความว่าคุณเป็นเทรดเดอร์ชั้นนำ และไม่ได้หมายความว่าคุณเก่งในการจัดระเบียบแนวทางปฏิบัติทางธุรกิจ

อดีตพนักงานของ Alameda ในฟอรัม "การเห็นแก่ผู้อื่นที่มีประสิทธิภาพ" ได้แบ่งปันคำอธิบายเกี่ยวกับแนวทางปฏิบัติภายในของ Alameda ความคิดเห็นนี้เป็นเพียงการเล่าเรื่องตามความทรงจำส่วนตัวของผู้วิจารณ์ /อย่างไรก็ตาม รายละเอียดบางส่วนที่กล่าวถึงข้างต้นได้รับการยืนยันโดยบัญชีส่วนตัวที่สื่อสารกับฉันเป็นการส่วนตัวสิ่งนี้ทำให้ฉันเชื่อว่าการทำงานภายในของ Alameda ประสบกับการสูญเสียเงินจำนวนมากอย่างไม่น่าเชื่อ - การทำบัญชีที่ไม่ดี การซื้อขายเสรีโดยพลการที่กำกับโดย SBF การจัดการภายในที่ผิดพลาด และองค์กรที่แย่อย่างไม่น่าเชื่อ

คำอธิบายเหล่านี้สอดคล้องกับเรื่องราวมากมายที่ฉันเคยได้ยินจากแหล่งข้อมูลที่เชื่อถือได้ (ทั้งหลักและรอง) ซึ่งชี้ให้เห็นถึงการจัดการเงินทุนที่ย่ำแย่ของ SBF ตัวอย่างเช่น เพื่อนของฉันซึ่งบริษัทได้รับทุนจาก FTX กล่าวว่าเมื่อคุณมีความคิดที่คลุมเครือเกี่ยวกับหนังสือของบริษัท โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงจำนวนเงินที่ FTX ใช้ในการโฆษณา ข้อตกลงกับแบรนด์ และค่าใช้จ่ายอื่นๆ ที่ต้องใช้ดุลยพินิจ เป็นไปได้ว่าพวกเขาไม่ได้ตระหนักถึงความร้ายแรงของสถานการณ์จนกว่าพวกเขาจะเริ่มให้สินเชื่อ จะถูกเรียกกลับมาหลังจากพายุ LUNA

เมื่อคุณต้องการเพิ่มทุนจริง ๆ และพบว่าตัวเองมีเงินทุนไม่เพียงพอ คุณต้องขาดทุนจำนวนมาก ซึ่งอาจล่อใจ SBF ให้ใช้เงินฝากของลูกค้า FTX เพื่อชดเชยการขาดดุลชั่วคราวที่พวกเขาหวังไว้ ในทางกลับกันสิ่งนี้ทำให้เกิดการพนันทางเพศในรูปแบบที่เลวทรามและเสี่ยงมากขึ้น

ชื่อเรื่องรอง

SBF ไม่มั่นคง บ้าบิ่น อาจไร้ความสามารถไม่น่าแปลกใจเลยที่อดีตผู้ค้ากลุ่มหนึ่งทำตัวบุ่มบ่ามขนาดนี้? แม้ว่าเราจะไม่รู้จัก Caroline และ Trabucco เป็นการส่วนตัวมากนัก แต่โชคดีที่เรามีเรื่องราวมากมายเกี่ยวกับ SBF ในฐานะผู้จัดการมันเป็นที่ชัดเจน,

SBF มี 'ความต้องการอย่างมากสำหรับความเสี่ยง'

ยืนยันโดยอดีตพนักงานของ FTX SBF ยังปฏิเสธต่อสาธารณชนถึงการบังคับใช้เกณฑ์ของ Kelly (เกณฑ์ของ Kelly: ส่วนใหญ่ใช้เพื่อกำหนดจำนวนเงินเดิมพัน/เงินลงทุนที่เหมาะสมที่สุดในการพนันและการลงทุน)) กับขนาดการเดิมพัน

เหตุใด SBF จึงจงใจเพิ่มเงินเดิมพันอย่างต่อเนื่อง เพียงเพราะความสับสนเกี่ยวกับกลยุทธ์ที่เหมาะสมที่สุดสำหรับการเติบโตในระยะยาว? สมมติฐานอีกประการหนึ่งคือ นอกเหนือจากแนวโน้มการรับความเสี่ยงโดยธรรมชาติแล้ว เขาอาจใช้ยาโดปามีน (ยาที่ต้องสั่งโดยแพทย์สำหรับโรคพาร์กินสัน) ในลักษณะของการสะกดจิต เป็นที่ทราบกันดีว่ายาเหล่านี้นำไปสู่พฤติกรรมเสี่ยง เช่น การเล่นการพนันหรือการจับจ่ายซื้อของ

เมื่อเร็ว ๆ นี้ Autism Capital ได้แชร์เรื่องราวของอดีตพนักงาน FTX เกี่ยวกับวิธีที่ SBF สนับสนุนการใช้ยาสลบอย่างสุดโต่ง ซึ่งสอดคล้องกับการที่ SBF สารภาพว่าใช้ยาสลบเป็นตัวเสริม "ประสิทธิภาพ"

การใช้จ่ายจำนวนมากของ FTX ในการโฆษณาและสร้างพันธมิตรทางธุรกิจน่าจะเป็นกลยุทธ์ในการดึงดูดเงินฝาก แต่ส่วนหนึ่งอาจเป็นผลมาจากการใช้ยาเสพติดเหล่านี้ในทางที่ผิดอย่างต่อเนื่องของ SBF FTX ได้รับสิทธิ์ในการตั้งชื่อให้กับองค์กร esports TSM ด้วยมูลค่า 210 ล้านดอลลาร์อย่างน่าประหลาดใจ ซึ่งเหนือกว่าข้อตกลงที่คล้ายกันในอุตสาหกรรม esports แม้แต่การเข้าซื้อกิจการอสังหาริมทรัพย์ของเขาก็ยังน่าประหลาดใจ โดยมีรายงานพอร์ตการลงทุนอสังหาริมทรัพย์มูลค่า 200 ล้านดอลลาร์ในบาฮามาส สิ่งเหล่านี้ดูไม่เหมือนการเดิมพันที่มีความเสี่ยงด้วยมูลค่าที่คาดหวังเป็นบวก ฝ่ายบริหารอาจไร้ความสามารถหรืออย่างที่เราพูดกันว่าเสพยาและเที่ยวซื้อกิจการอย่างสนุกสนาน SBF ขาดดุลในความสามารถโดยรวมและความรู้ความเข้าใจ

การขาดความสามารถโดยทั่วไปนี้เป็นสาเหตุที่ทำให้งบดุลของ FTX (เอื้อเฟื้อโดย SBF เมื่อต้นสัปดาห์นี้) เรียบง่ายจนน่าขัน

หากครึ่งหนึ่งของข้อสังเกตข้างต้นเกี่ยวกับลักษณะและความสามารถของ SBF เป็นจริง นั่นจะอธิบายความสูญเสียของ Alameda ได้มากมาย (แม้ว่าเขาจะลาออกจากตำแหน่ง CEO อย่างเป็นทางการแต่เขายังคงรักษาความสัมพันธ์ที่ใกล้ชิดกับ Caroline และ Trabucco ไว้ได้) โดยเฉพาะอย่างยิ่งเขามีแนวโน้มที่จะพยายามเป็นนักพนันมากขึ้นด้วยความพยายามที่สิ้นหวังมากขึ้นเมื่อเงินฝากของลูกค้าถูกโจมตี ใหญ่

ชื่อเรื่องรอง

การสมรู้ร่วมคิดระหว่าง Alameda และ FTX นำไปสู่การสูญเสียครั้งใหญ่ในการซื้อขายอัลกอริทึม

Doug Colkitt คาดการณ์ว่าสิ่งนี้อาจนำไปสู่ "ความผิดพลาดในการซื้อขายอัลกอริทึม" ซึ่งคล้ายกับเหตุการณ์ Knight Capital Group ที่มีชื่อเสียงในตลาดแบบดั้งเดิม

รายงานที่ได้รับการสื่อสารเป็นการส่วนตัวแนะนำว่าความเสียหายอาจเกิน 1 พันล้านดอลลาร์ แน่นอนว่าอาจมีเรื่องอื่นที่ฉันไม่รู้ หากไม่มีการตรวจสอบบันทึก FTX อย่างครบถ้วน เป็นการยากที่จะยืนยันหรือปฏิเสธการอ้างสิทธิ์เหล่านี้ แม้ว่าแหล่งข้อมูลจะน่าเชื่อถือและฉันก็มีแนวโน้มที่จะเชื่อ หากเป็นจริง ความสูญเสียเหล่านี้มีมากพอที่จะมีส่วนสำคัญต่อการขาดทุนโดยรวมของ FTX และ Alameda

ชื่อเรื่องรอง

เงินกู้ค้ำประกันโดย FTT/SRM นำไปสู่การชำระบัญชีแบบสะท้อนกลับ

ทฤษฎีนี้เข้ากันได้ดีกับการยอมรับของ Caroline ที่ว่า FTX ย้ายเงินฝากของลูกค้าเพื่อชำระคืนเงินกู้หลังจากการล่มสลายของ LUNA โดยเฉพาะอย่างยิ่ง มันอธิบายว่าเหตุใด FTX จึงประกันตัวบริษัทที่มีหนี้สินล้นพ้นตัว เช่น Voyager และ BlockFi ซึ่งหมายความว่าความต้องการเงินสดในระยะสั้นจะมีจำนวนมากและคาดเดาไม่ได้ นอกเหนือจากการกู้ยืมที่เรียกโดยหน่วยงานอื่น เช่น Genesis หาก Alameda ดำเนินการโดยขาดการทำบัญชีอยู่แล้ว และโดยเฉพาะอย่างยิ่งหาก Alameda มีความเสี่ยงสูงที่จะเกิดการขัดข้องของ LUNA เอง ก็มีความเป็นไปได้ที่ SBF และคณะจะรู้สึกว่าพวกเขาไม่มีทางเลือกอื่นนอกจากต้องรับเงินฝากของลูกค้า

สรุป

ชื่อเรื่องรอง

สรุป

เราไม่รู้แน่ชัดว่า Alameda และ FTX ใช้เงินไปหลายพันล้านดอลลาร์ได้อย่างไร แต่เราสามารถลองประเมินการขาดทุนที่อาจเกิดขึ้นในสกุลเงิน USD ได้คร่าวๆ:

การซื้อ Voyager/BlockFi: 1.5 พันล้าน

การเปิดรับ LUNA: 1 พันล้าน

อัลกอริทึม "Knight Capital-Style" พัง: 1 พันล้าน

ค่ารักษาหลักประกัน FTT/SRM: 2 พันล้าน

เงินร่วมลงทุน: 2 พันล้าน

ทรัพย์สิน การสร้างแบรนด์ และการใช้จ่ายที่ไม่จำเป็นอื่นๆ: 2 พันล้านดอลลาร์

FTT ลดลงจาก 22 พันล้านเป็น 4.4 พันล้าน: 4 พันล้าน

ผลลัพธ์ที่ไม่ดีสำหรับ Liberty Bulls: 2 พันล้าน

ชื่อเรื่องรอง

การอ่านที่เกี่ยวข้อง

อดีตหุ้นส่วน Spartan Group เขียนบทความขนาดยาว: ความจริงทั้งหมดเกี่ยวกับ FTX