Outlier Ventures: อภิปรายในรายละเอียดเกี่ยวกับข้อดีและข้อเสียของโมเดลโทเค็น ve และแนวคิดในการปรับปร

![]() การรวบรวมต้นฉบับ: aididiaojp.eth, Foresight News

การรวบรวมต้นฉบับ: aididiaojp.eth, Foresight News

การรวบรวมต้นฉบับ: aididiaojp.eth, Foresight News

escrow การลงคะแนนเสียงคืออะไร?

การลงคะแนนเสียง escrow เสนอโดย Curve Finance ผู้ถือโทเค็นจะล็อกโทเค็นการกำกับดูแลเป็นระยะเวลาที่กำหนดไว้ล่วงหน้าและได้รับโทเค็นการลงคะแนนเสียงเป็นการตอบแทน ตัวอย่างเช่น ผู้ถือโทเค็น CRV สามารถล็อก CRV ได้เป็นระยะเวลาหนึ่งและรับ veCRV ผู้ถือโทเค็นสามารถเลือกระยะเวลาการล็อกได้ตั้งแต่ 1 สัปดาห์ถึง 4 ปี ยิ่งคุณล็อคโทเค็นของคุณนานเท่าไหร่ คุณก็จะยิ่งได้รับพลังโหวตมากขึ้นเป็นรางวัล ในช่วงล็อกอัพ โทเค็นที่ถูกล็อกจะสูญเสียสภาพคล่องและไม่สามารถขายได้ โทเค็นที่ถูกล็อกจะถูกปล่อยเป็นเส้นตรงระหว่างช่วงการล็อกจนกว่าโทเค็น escrow จะลดลงเหลือ 0 เมื่อสิ้นสุดระยะเวลาการล็อก หากต้องการขยายระยะเวลาการล็อคแบบไม่มีกำหนด ผู้ใช้สามารถปลดล็อคโทเค็นที่ปล่อยออกมาเป็นระยะๆ พร้อมรางวัลสูงสุดและสิทธิ์ในการกำกับดูแล

นอกเหนือจากการล็อกโทเค็นและการลงคะแนนในข้อเสนอแล้ว ผู้ถือ veToken ยังได้รับสิทธิประโยชน์เพิ่มเติม เช่น บน Curve:

เลือกกลุ่มเดิมพันที่มีการเปิดตัว CRV สูง (สูงสุด 2.5x)

รับส่วนหนึ่งของค่าธรรมเนียมโปรโตคอลที่ชำระโดย 3crv (ตามสัดส่วนของเปอร์เซ็นต์ของ veCRV ทั้งหมด)

คะแนนโหวตรายสัปดาห์กำหนดทิศทางการเปิดตัว CRV (สร้างรายได้ที่ทำกำไร)

ลงคะแนนในข้อเสนอด้านธรรมาภิบาล

โดยทั่วไปแล้ว stakers จะล็อคโทเค็นของตนไว้นานถึง 4 ปีเพื่อแลกกับน้ำหนักการลงคะแนน ค่าธรรมเนียมโปรโตคอล และผลประโยชน์อื่นๆ

สิ่งนี้มีประโยชน์ต่อโปรโตคอลอย่างไร?

สำหรับโปรโตคอล ข้อดีคือผู้เข้าร่วมที่ล็อกโทเค็นไว้เป็นเวลานานที่สุดมักเป็นผู้สนับสนุนที่ภักดีต่อโปรโตคอลมากที่สุด และพวกเขาจะให้ความสนใจกับการพัฒนาโปรโตคอลในระยะยาว ผู้ถือโทเค็นเหล่านี้เต็มใจที่จะแปลงเงินทุนของตนไปสู่สถานะที่มีสภาพคล่องต่ำเพื่อรับสิทธิ์ในการกำกับดูแลเหนือโปรโตคอลเพื่อปรับปรุงการกำกับดูแล ซึ่งหมายความว่าพวกเขาเต็มใจที่จะตัดสินใจอย่างมีข้อมูลและการพัฒนาระยะยาว

การลดลงของอุปทานหมุนเวียนยังทำให้โทเค็น ve เป็นการออกแบบโทเค็นที่ตอบสนองด้วยตนเอง เมื่อโปรโตคอลย้ายไปที่การออกแบบโทเค็น ve และเริ่มแจกจ่ายรางวัลโปรโตคอลหรือรับการโหวตจูงใจ มักจะดึงดูดความสนใจของตลาด ส่งผลให้อุปทานลดลงและราคาของโทเค็นที่ถูกล็อกเพิ่มขึ้น สภาพคล่องจึงลดลง ในทางทฤษฎีทำให้ราคาเพิ่มขึ้นในเชิงรุกมากขึ้น ราคาโทเค็นที่เพิ่มขึ้นรวมกับการให้ความสำคัญกับโปรโตคอลสามารถช่วยสร้างชุมชนและสร้างความแตกต่างจากคู่แข่ง

ข้อเสียของรูปแบบโทเค็น ve:

มีข้อได้เปรียบอย่างแน่นอนสำหรับรูปแบบเอสโครว์การลงคะแนนซึ่งออกแบบมาเพื่อให้รางวัลแก่ผู้ถือระยะยาวด้วยสิทธิ์การกำกับดูแลส่วนใหญ่และรายได้แบบพาสซีฟจากรางวัลโปรโตคอล การล็อคโทเค็นช่วยลดแรงกดดันในการขายโทเค็นโปรโตคอลและสร้างฐานผู้สนับสนุนที่ภักดี ในขณะที่การออกแบบโทเค็น ve เป็นขั้นตอนในทิศทางที่ถูกต้อง การหลั่งไหลของอนุพันธ์ของเหลวและโปรโตคอลการกำกับดูแลเมตาที่สร้างขึ้นบนพวกมันกำลังสร้างปัญหา ความเสี่ยงที่สำคัญคือเมื่อเวลาผ่านไปอำนาจในการลงคะแนนจะกระจุกตัวมากขึ้นและรายได้แบบพาสซีฟจะถูกพรากไปจากผู้เข้าร่วมที่ภักดีในระยะยาว

ve และ "สัตว์ประหลาดที่กำกับดูแลเมตา"

ต่อไปนี้จะใช้ระบบนิเวศของ Curve เป็นตัวอย่าง แต่ในทางทฤษฎีแล้ว จุดอ่อนของการออกแบบ escrow การลงคะแนนและ "สัตว์ประหลาดในการกำกับดูแลเมตา" ในทางทฤษฎีปรากฏในโทเค็นทั้งหมด

เนื่องจากธรรมชาติของการออกแบบโทเค็น CRV มีอัตราเงินเฟ้อสูง รูปแบบการลงคะแนนเสียงจึงเป็นส่วนสำคัญของระบบนิเวศ Curve การกำกับการปล่อย CRV ไปยังเมตริกเฉพาะเพื่ออำนวยความสะดวกให้มีสภาพคล่องสูงใน Stake Pools เหล่านี้เป็นแนวคิดอัจฉริยะที่ช่วยให้โปรโตคอลสามารถจูงใจให้ผู้ถือ veCRV ลงคะแนนเสียงได้

เพื่อที่จะจับโทเค็นการกำกับดูแลให้ได้มากที่สุดและล็อคไว้อย่างถาวร โปรโตคอลการกำกับดูแลเมตา เช่น Convex จะสร้างโปรโตคอลที่ด้านบนของโปรโตคอล ve พื้นฐาน สิ่งนี้ทำให้อุปทานของโทเค็นการกำกับดูแลอยู่ในระดับต่ำและลดแรงกดดันในการขาย แต่ปล่อยให้อำนาจการกำกับดูแลส่วนใหญ่ของ veDAO ที่อยู่ภายใต้โปรโตคอลการกำกับดูแลเมตา เช่นเดียวกับกรณีของ Convex มันมีระยะเวลาการล็อคที่สั้นกว่ามากในโทเค็นการควบคุมโปรโตคอลของตัวเอง vlCVX ซึ่งหมายความว่าสิ่งจูงใจระยะยาวหมดไป เนื่องจากผู้ถือ vlCVX ที่มีสิทธิ์ในการกำกับดูแลทั้งหมดมีเวลาเพียง 16 สัปดาห์ให้เลือก

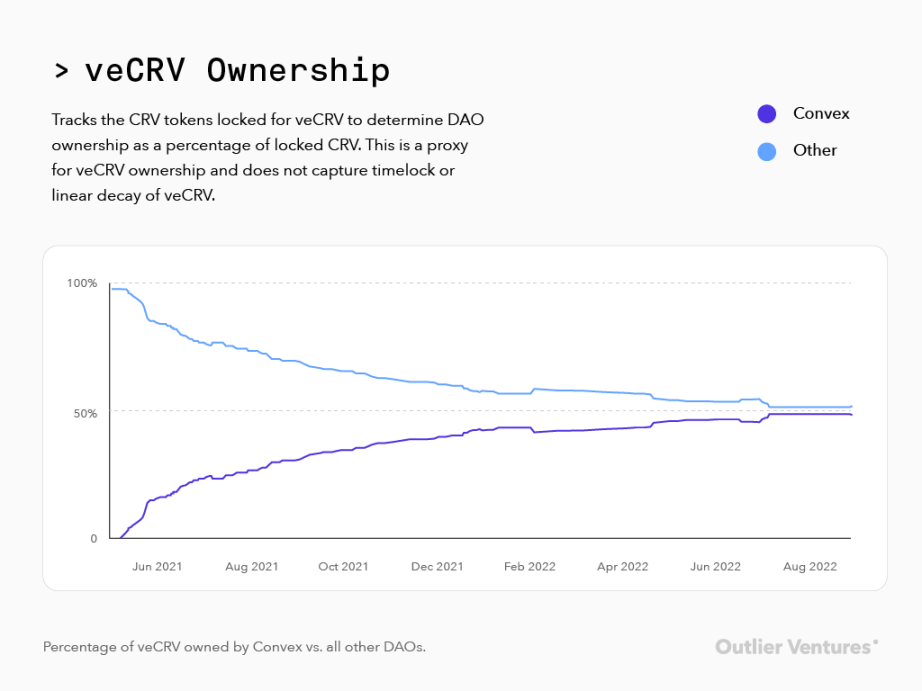

รูปที่ 1: เปอร์เซ็นต์ของ veCRV ที่ Convex เป็นเจ้าของ เทียบกับ DAO อื่นๆ ทั้งหมด (ณ วันที่ 17/10/2562)

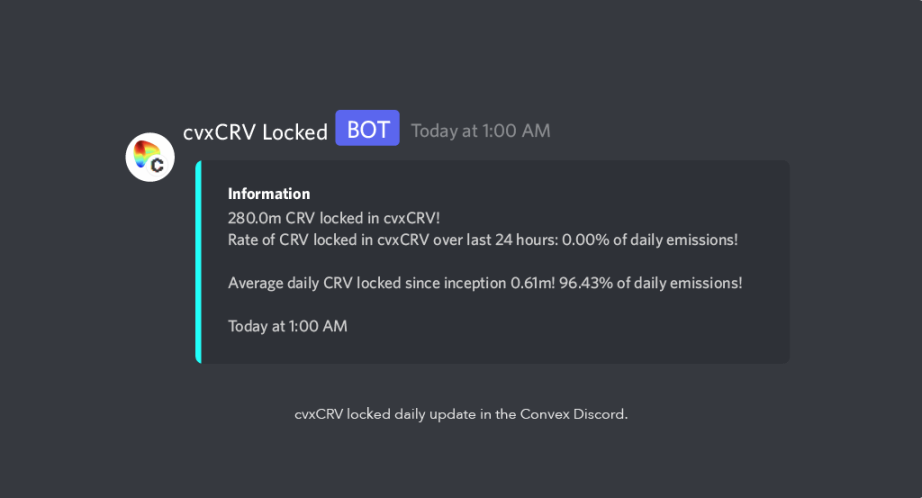

รูปที่ 2: CVxCRV ล็อคการอัปเดตรายวัน (ณ วันที่ 17/10/2562) ใน Convex Discord

รูปที่ 1 แสดงให้เห็นว่าตั้งแต่เริ่มก่อตั้ง Convex ปริมาณ CRV ที่ถูกสะสมและล็อคอย่างถาวรนั้นสูงถึง 50% ของ veCRV ที่ถูกล็อคทั้งหมด และยังคงเพิ่มขึ้นอย่างรวดเร็ว ตามบันทึกบอทล็อค cvxCRV ใน Convex Discord โดยเฉลี่ย 86.71% ของ CRV รุ่นใหม่ต่อวันถูกล็อคในโปรโตคอล Convex ตั้งแต่เริ่มก่อตั้ง

ฝาก CRV ไว้ใน Convex อย่างถาวรเพื่อแลกกับ cvxCRV และคุณจะได้รับรางวัลคล้ายกับการใช้ Curve โดยตรงเพื่อล็อค CRV เป็นเวลา 4 ปี Convex ช่วยให้ผู้ถือสามารถเก็งกำไรในราคา รับรางวัลเดียวกัน (ไม่รวมรางวัลติดสินบน) และมีสถานะสภาพคล่อง ความเสี่ยงเดียวที่มีอยู่ที่นี่คือ peg cvxCRV/CRV ผู้ถือ vlCVX อาจมีสิทธิ์ในการกำกับดูแลการค้าสำหรับสถานะสภาพคล่อง

สิ่งนี้ส่งผลให้การกำกับดูแลส่วนใหญ่ถูกนำออกจากกลุ่มเดิมพัน veCRV แต่ละรายการที่ถูกล็อคไว้นานถึง 4 ปี และไปอยู่ในมือของผู้ถือ CVX (vlCVX) ที่ถูกล็อคการโหวตซึ่งถูกล็อคไว้นานถึง 16 สัปดาห์ ส่งผลให้ในที่สุด ในสิ่งเดียวกัน ผลลัพธ์กลับตรงกันข้าม

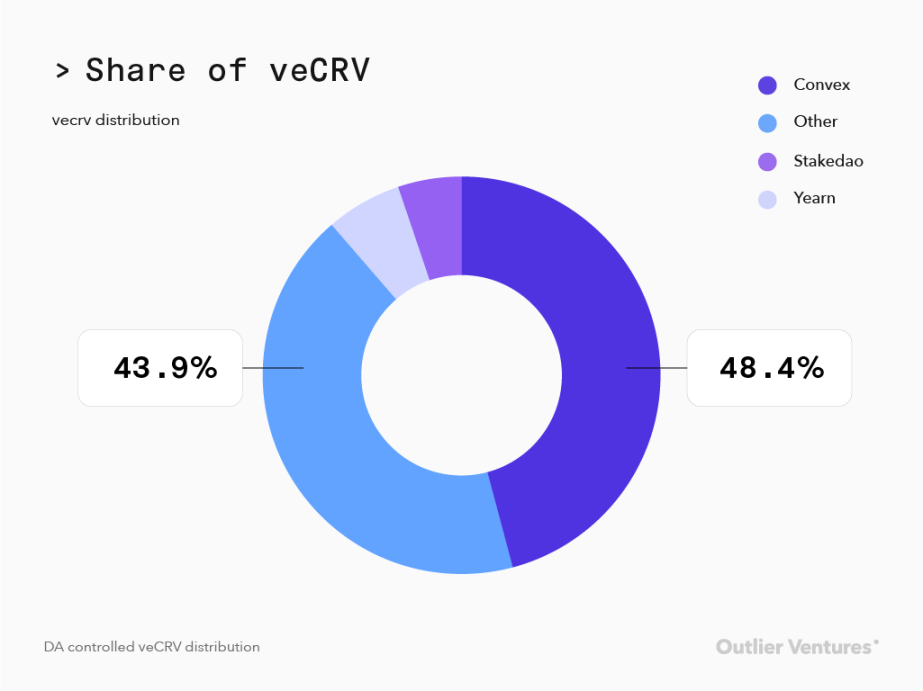

รูปที่ 3: การกระจาย veCRV ที่ควบคุมโดย DAO (ณ วันที่ 17/10/2562)

เนื่องจาก DAO เช่น Convex สะสม CRV ทั้งหมด น้ำหนักการลงคะแนนของพวกเขาจึงเพิ่มขึ้น หากอัตราส่วนของ veCRV ที่ควบคุมโดย 1 vlCVX ให้สิทธิ์ในการกำกับดูแลแก่ผู้ซื้อมากกว่าการซื้อ CRV นั้นและล็อกไว้ การตกลงซื้อ CVX แทนที่จะเป็น CRV จะมีค่าใช้จ่ายมากขึ้น -มีประสิทธิภาพ. สัดส่วนของอำนาจการกำกับดูแลนี้ยังตกเป็นของ DAO ที่กำลังติดสินบนผู้ถือ veCRV และ vlCVX เพื่อลงคะแนนเสียง ผู้ถือ ve แบบปรับลดครั้งเดียวจะพลาดรายได้จากสินบน เพราะทุกครั้งที่มีคนล็อค CRV อื่นเป็น Convex อำนาจการลงคะแนนของพวกเขาจะลดลง

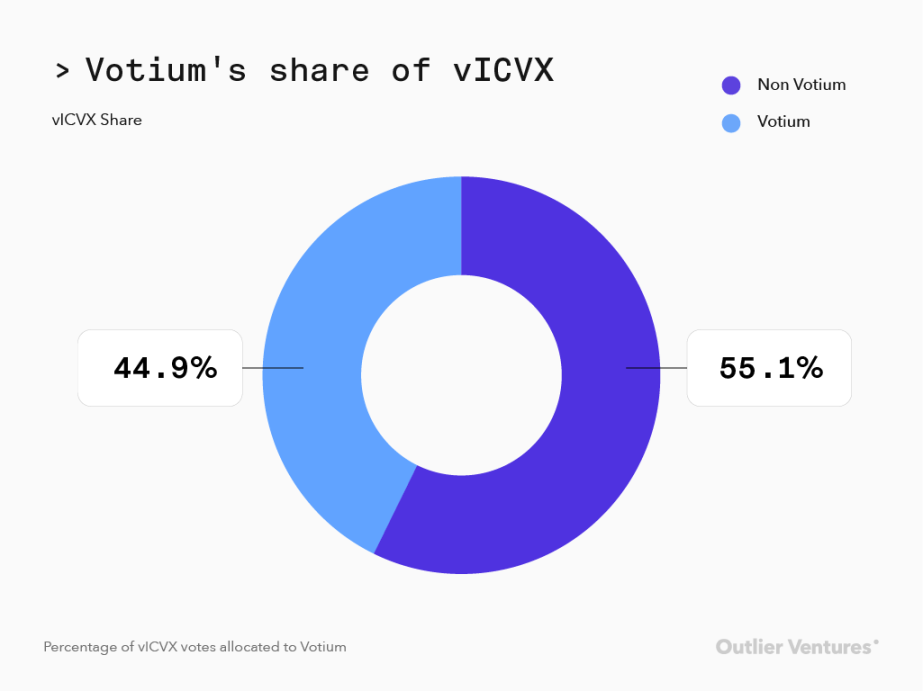

แม้ว่าพวกเขาจะมีสิทธิ์ในการกำกับดูแล veCRV มากขึ้นเรื่อยๆ แต่ผู้ถือ vlCVX ก็ไม่ได้กังวลมากเกินไปเกี่ยวกับทิศทางของการปล่อย CRV ดังที่แสดงในรูปที่ 4 55.0% ได้รับมอบหมายให้ใช้โปรโตคอล Votium ที่สร้างขึ้นบน Convex ซึ่งมีจุดมุ่งหมายเพื่อเพิ่มสิ่งจูงใจในการลงคะแนนสูงสุดโดยการกระจายสิ่งจูงใจในการลงคะแนนในลักษณะที่สร้างรายได้มากที่สุด แทนที่จะเลือกจัดสรรโดยตรงไปยังกลุ่มเดิมพันเฉพาะ .

รูปที่ 4: เปอร์เซ็นต์ของการโหวต vlCVX ที่จัดสรรให้กับ Votium (ณ วันที่ 17/10/22)

เรื่องที่ซับซ้อนคือตอนนี้เรามี liquid wrapper ของโทเค็น meta-governance เช่น vlCVX และ Pirex แสดงให้เห็นว่ามีการสะสม CVX เกือบ 1.5 ล้านตั้งแต่เดือนมิถุนายน (ดังแสดงในรูปที่ 5) ซึ่งบ่งชี้ว่าการล็อค 16 สัปดาห์เป็นสิ่งจำเป็นสำหรับผู้ที่ต้องการ นานเกินไปสำหรับผู้ที่ต้องการรายได้แบบพาสซีฟและต้องการตำแหน่งที่มีสภาพคล่อง

รูปที่ 5: จำนวน CVX ที่ฝากไว้ใน Pirex + TVL ของ Pirex (ณ วันที่ 17/10/2562)

ผลลัพธ์สุทธิคือ ves มีความภักดีต่อผู้ถือครองระยะยาวน้อยกว่า ไม่ได้สร้างขึ้นมาเหนือโปรโตคอลมากกว่า ดังนั้นจึงสามารถรักษาคุณค่าผ่านการล็อคที่สั้นกว่า

ซึ่งส่งผลให้อำนาจในการลงคะแนนเสียงลดลงในอัตราที่เพิ่มขึ้นสำหรับผู้ที่มีส่วนสนับสนุนการพัฒนาโครงการในขั้นต้น เว้นแต่พวกเขาจะยังคงล็อคการปล่อยมลพิษเทียบเท่ากับเปอร์เซ็นต์ของโทเค็นที่พวกเขาเป็นเจ้าของในตอนแรก คนเหล่านี้สามารถออกจากช่วงล็อคอัพ 16 สัปดาห์เมื่อใดก็ได้ หรือถือสถานะตราสารอนุพันธ์ที่มีสภาพคล่องสูง สิ่งนี้ช่วยให้ผู้ถือโทเค็นการกำกับดูแลเมตาของเหลวสามารถขายโทเค็นเมื่อราคาเพิ่มขึ้นและลดราคาที่คาดไว้ของสมาชิกชุมชนที่ถูกล็อคและไม่สามารถออกจากตำแหน่งได้ เมื่อราคาลดลงและปริมาณการทำธุรกรรมเหือดแห้งไป รางวัลแบบกระจายก็สามารถลดลงได้อย่างมากเช่นกัน ทำให้ผลตอบแทนของรางวัลน่าสนใจน้อยลงสำหรับกลุ่มเดิมพันบางกลุ่ม

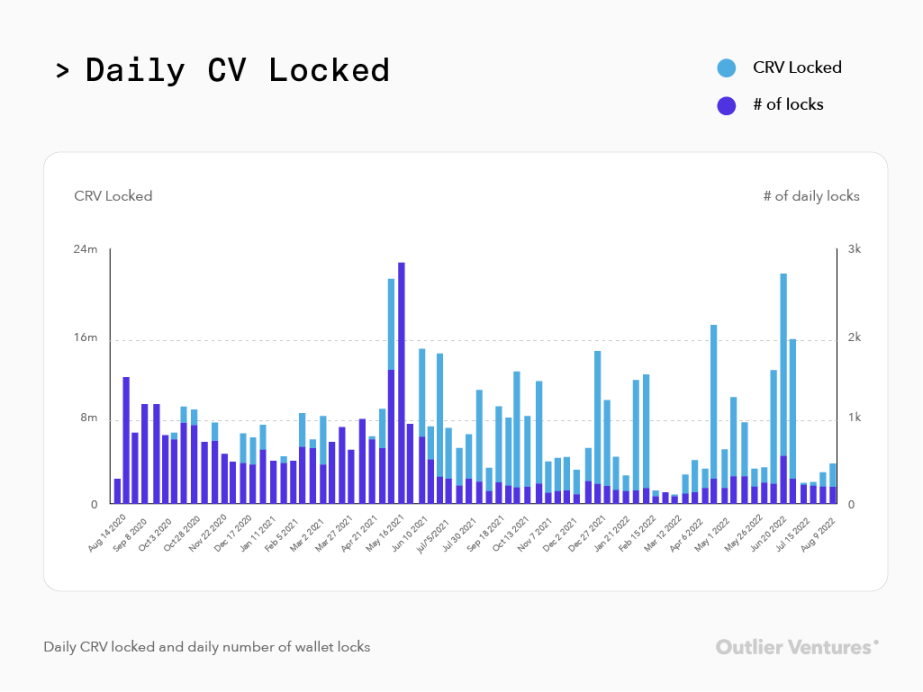

ไม่มีใครรู้ว่าโปรโตคอลจะยังคงอยู่ในอีก 4 ปีนับจากนี้ นับประสาอะไรกับโครงสร้างพื้นฐานที่ครอบงำชั่วคราว การกำหนดให้ล็อกอัพเป็นเวลา 4 ปีเพื่อเพิ่มผลตอบแทนสูงสุดทำให้โทเค็นไม่น่าสนใจสำหรับนักลงทุน ดังแสดงในรูปที่ 6 ด้านล่าง การล็อกแบบนูนรายวันได้ลดลงอย่างมากตั้งแต่กลางปี 2021 ซึ่งสอดคล้องกับการเปิดตัว

รูปที่ 6: ปริมาณการล็อค CRV รายวันและปริมาณการล็อครายวันของ Wallet (ณ วันที่ 17/10/2562)

เมื่อเวลาผ่านไปยากขึ้นและเราเข้าสู่ส่วนที่ยากที่สุดของวัฏจักร กลุ่มเดิมพันก็ต้องการทางออก อัตราการมีส่วนร่วมในการออกเสียงของผู้ถือโทเค็นกำลังลดลง พวกเขาไม่สนใจที่จะล็อกใหม่เพราะต้องการไถ่ถอนทุนให้ได้มากที่สุด และนักลงทุนรายใหม่ก็ไม่สนใจที่จะซื้อและล็อก การมีส่วนร่วมในการปกครองโดยสมาชิกในชุมชนยังต่ำในชุมชนที่ต้องการความเป็นผู้นำมากที่สุด

ความจำเป็นในการกำกับดูแลเมตา

Voting Escrow Tokens ได้รับการออกแบบโดยมีเป้าหมายเพื่อเพิ่มแรงจูงใจสูงสุดสำหรับการเดิมพันระยะยาวและสร้างชุมชนที่ภักดีเพื่อช่วยในการจัดการการพัฒนาโปรโตคอลในระยะยาว อย่างที่เราเห็นข้างต้น การปล่อยให้ล็อกแต่ไม่ยอมออกอาจไม่สำเร็จอย่างที่คิดไว้แต่แรก ทั้งหมดนี้เน้นที่สิ่งจูงใจ และผลที่ได้คืออำนาจในการกำกับดูแลถูกแยกออกจากแหล่งเดิมพันโปรโตคอลพื้นฐานในช่วงต้น และมอบให้กับผู้ที่ให้ความสำคัญกับรางวัลมากกว่าการกำกับดูแลระยะยาว โปรโตคอลเช่น Convex ไม่ได้ทำการเปลี่ยนแปลงโครงสร้างพื้นฐานใด ๆ ต่อวิธีการทำงานของโปรโตคอลอย่าง Curve รูปแบบธุรกิจทั้งหมดคือการสะสมอำนาจในการกำกับดูแลสำหรับตนเองและให้เช่าแก่ผู้เสนอราคาสูงสุด

โมเดลเดิมล้าสมัยแล้ว

แม้ว่าแนวคิดนี้จะมุ่งเน้นไปที่ระบบนิเวศของ Curve และ Convex เป็นหลัก แต่โปรโตคอลที่ไม่เปิดเผยกำหนดการเผยแพร่ การวัดคะแนนเสียง และผลิตภัณฑ์ที่มีคุณภาพของ Curve นั้นมีความสำคัญมากกว่าในการพิจารณาว่าเวอร์ชันปัจจุบันของการออกแบบ escrow การลงคะแนนเสียงนั้นเหมาะสมกับพวกเขาหรือไม่ การใช้โทเคโนมิกส์ escrow ในการลงคะแนนบนโปรโตคอลที่พยายามหลีกเลี่ยงข้อผิดพลาดในการออกแบบโทเค็นในอดีต อาจก่อให้เกิดความเสี่ยงมากยิ่งขึ้น

เมื่อเราดูช่วงเวลาการเติบโตตั้งแต่ปี 2020 ถึง 2021 การลงคะแนนเสียง escrow ควรทำงานได้ดีสำหรับสิ่งจูงใจระยะยาว อย่างไรก็ตาม เมื่อตลาดหมีมาถึง ทุกกลุ่มการเดิมพันมีความเสี่ยงที่จะถูกไถ่ถอน เมื่อสภาพคล่องเหือดแห้ง ปริมาณการซื้อขายและรายได้จากโปรโตคอลก็เช่นกัน ทำให้กลุ่มเดิมพันได้รับรายได้น้อยกว่าที่พวกเขาจะได้รับในตลาดที่ดีกว่า การสูญเสียสิทธิ์ในการกำกับดูแลและผลตอบแทนนำไปสู่การสูญเสียความมั่นใจสำหรับผู้ที่มุ่งมั่นในโครงการการกำกับดูแล และการมีส่วนร่วมในการกำกับดูแลจะได้รับผลกระทบเมื่อจำเป็นที่สุด

ลิงค์ต้นฉบับ