คำอธิบายโดยละเอียดของสัญญาเงินกู้ NFT ทั้ง 3 รูปแบบ: ปัญหาและแนวทางแก้ไขที่มีอยู่

ชื่อเดิม: "A&T View: มีข้อตกลงการให้ยืม NFT ที่ดีกว่านี้หรือไม่? ปัญหาและแนวทางแก้ไขที่มีอยู่》

ชื่อเรื่องรอง

TL; DR:

สินทรัพย์ที่ห่อหุ้มในรูปแบบของ NFT เป็นหนึ่งในจุดวาบไฟที่สำคัญของตลาดกระทิงที่ผ่านมา แต่นอกเหนือจากการทำธุรกรรมแบบสปอตแล้ว การพัฒนาโครงการอื่นๆ ที่เกี่ยวข้องกับ NFT-Fi ยังล้าหลัง โดยเฉพาะในตลาดการให้ยืม ในทางกลับกัน เมื่อดูที่ DeFi Summer การเพิ่มขึ้นของ DEX และ Lending Protocol เกือบจะพร้อมกัน

จากระดับสัมบูรณ์ จำนวนสินเชื่อ NFT ทั้งหมดไม่สูงนัก เนื่องจาก NFT ยังคงเป็นสินทรัพย์ระยะยาว จากระดับสัมพัทธ์ อัตราการเจาะต่ำของสินเชื่อ NFT ไม่ใช่เพราะขาดอุปสงค์และอุปทานในตลาด แต่เป็นเพราะขาดการปรับให้เข้ากับลักษณะของ NFT สามารถจับคู่สัญญายืมระหว่างอุปสงค์และอุปทานได้อย่างมีประสิทธิภาพ

สัญญาเงินกู้ส่วนใหญ่แก้ปัญหาสามประการ: หนึ่งคือการจับคู่และรวบรวมอุปสงค์และอุปทานของเงินทุนอย่างมีประสิทธิภาพ อีกประการหนึ่งคือการรักษาหลักประกันอย่างปลอดภัย ประการที่สามคือการกำจัดหลักประกันตามที่ตกลงกันเมื่อผู้กู้ผิดนัด โมเดล Peer-to-Pool ที่มีอยู่และโมเดล Peer-to-Peer ล้มเหลวในการแก้ปัญหาแรก ประสิทธิภาพการจับคู่ไม่สูง ต้นทุนแฝงสูงหรือต้นทุนเวลาสูง

ข้อได้เปรียบของโมเดล Peer-to-Pool คือต้นทุนด้านเวลาต่ำและสามารถรับรู้ "การยืมทันที" ได้ ข้อเสียคือต้นทุนทุนแฝงสูงและขึ้นอยู่กับใบเสนอราคาของเครื่อง Oracle ข้อได้เปรียบของโมเดล Peer-to-Peer คือต้นทุนทุนแฝงต่ำและไม่ต้องเสนอราคาเครื่อง Oracle และข้อเสียคือต้นทุนด้านเวลาสูง

จากบทเรียนที่ได้รับจากโหมด Peer-to-Pool และโหมด Peer-to-Peer คุณสามารถจินตนาการถึงโหมด Peer-to-Orderbook ที่คำนึงถึงข้อดีของทั้งสองอย่าง ตัวอย่างเช่น เป็นไปได้ที่จะรวบรวมคำสั่งซื้อที่มีหลักประกันเดียวกัน วงเงินและระยะเวลาที่กู้ได้ แต่มีอัตราดอกเบี้ยต่างกันไว้ในสมุดคำสั่งซื้อเดียว ทำให้ทั้งผู้กู้และผู้ให้กู้สามารถเสนอราคาและจับคู่ในอัตราดอกเบี้ยที่แตกต่างกัน ซึ่งจะช่วยลดต้นทุนเงินทุนที่ซ่อนอยู่และต้นทุนด้านเวลา บรรลุประสิทธิภาพการจับคู่ที่สูงขึ้น

คำอธิบายภาพ

Marketcap and Trading Volume of NFT (source: nftgo.io)

ดังนั้น,อะไรคือสาเหตุของการไม่มีการใช้งานและการรุกของสินเชื่อ NFT ต่ำ

จากระดับสัมบูรณ์จำนวนเงินกู้ NFT ทั้งหมดไม่สูงนักเนื่องจาก NFT ยังคงเป็นสินทรัพย์ระยะยาว สำหรับ Collection แยก มูลค่าตลาดรวมและปริมาณธุรกรรมไม่สูงและความลึกของสภาพคล่องในทันทีไม่เพียงพอ

จากระดับสัมพัทธ์อัตราการเข้าถึงที่ต่ำของการให้ยืม NFT ไม่ใช่เพราะการขาดอุปสงค์และอุปทานในตลาด แต่เป็นเพราะการขาดข้อตกลงการให้กู้ยืมที่ปรับให้เข้ากับลักษณะของ NFT และสามารถจับคู่อุปสงค์และอุปทานได้อย่างมีประสิทธิภาพ

เมื่อเทียบกับ FT ความจริงที่ว่า NFT ยังคงเป็นสินทรัพย์ระยะยาวนั้นชัดเจน แม้แต่โครงการชั้นนำเช่น BAYC มูลค่าตลาดรวมก็ยังผันผวนประมาณ 1 ล้าน ETH ซึ่งน้อยกว่า 1.5 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำกว่า FDV ของเหรียญ Ape ด้วยซ้ำ

เราไม่สามารถเปลี่ยนแปลงข้อเท็จจริงนี้ในระยะสั้นได้ แต่ในฐานะนักลงทุน Web3 เราได้เห็นศักยภาพของ NFT แล้ว ในรอบต่อไปของตลาดกระทิงมีความเป็นไปได้สูงที่สินทรัพย์หลายประเภทจะได้รับการบรรจุในรูปแบบของ NFT และมูลค่าตลาดรวมของ NFT มีแนวโน้มเพิ่มขึ้นเป็นสิบเท่าหรือร้อยเท่า ดังนั้น ณ เวลาปัจจุบัน เราสามารถขุดหาข้อตกลงการให้กู้ยืมที่มีประสิทธิภาพการจับคู่และประสิทธิภาพการใช้เงินทุนที่สูงขึ้น โครงการดังกล่าวจะมีศักยภาพมากขึ้นในการระเบิดในตลาดกระทิง NFT รอบถัดไป

ก่อนที่จะประเมินรูปแบบของข้อตกลงการให้ยืม NFT ที่มีอยู่ ขอแนะนำให้แยกแยะลักษณะของการให้สินเชื่อเพื่อจำนองและบทบาทของข้อตกลงการให้กู้ยืม

กระบวนการเฉพาะของการให้สินเชื่อจำนองคือการที่ผู้กู้จัดเตรียมชุดของสินทรัพย์เพื่อเป็นหลักประกัน และหลังจากบรรลุฉันทามติกับผู้ให้กู้เกี่ยวกับพารามิเตอร์ที่สำคัญ เช่น วงเงินสูงสุดของจำนวนเงินที่กู้ได้ อัตราดอกเบี้ย ระยะเวลา และเงื่อนไขและวิธีการชำระบัญชี แล้วรับสภาพคล่องจากผู้ให้กู้และชำระเงินต้นพร้อมดอกเบี้ยตามที่ตกลงกัน ในระหว่างความสัมพันธ์เงินกู้ต่อเนื่อง หากผู้กู้ผิดนัดหรือผิดเงื่อนไขการชำระบัญชี หลักประกันจะถูกชำระบัญชีตามวิธีการที่ตกลงกัน

ในกระบวนการข้างต้น บทบาทของสัญญายืมสามารถพิจารณาได้จากสามมุมมอง/ขั้นตอน:

ก่อนที่ความสัมพันธ์เงินกู้จะเกิดขึ้น ข้อตกลงจำเป็นต้องจับคู่อุปสงค์และอุปทานของเงินทุนอย่างมีประสิทธิภาพ นั่นคือ จับคู่ผู้กู้และผู้ให้กู้ที่สามารถบรรลุฉันทามติในตัวแปรสำคัญ เช่น หลักประกัน วงเงินกู้ อัตราดอกเบี้ย ระยะเวลา และการชำระบัญชี เงื่อนไขและวิธีการที่จะช่วยให้ทั้งสองฝ่ายสร้างความสัมพันธ์เงินกู้

ในช่วงระยะเวลาของความสัมพันธ์ในการให้ยืม โปรโตคอลจำเป็นต้องยึดหลักประกันไว้อย่างปลอดภัย

ในระหว่างความสัมพันธ์เงินกู้ต่อเนื่อง หากผู้กู้ผิดนัด สัญญาจำเป็นต้องจำหน่ายหลักประกันตามที่ตกลงกัน

หลังจากชี้แจงลักษณะของการให้สินเชื่อจำนองและมูลค่าหลักที่กำหนดโดยข้อตกลงการให้ยืม เราสามารถเริ่มประเมินข้อดีและข้อเสียของรูปแบบที่มีอยู่

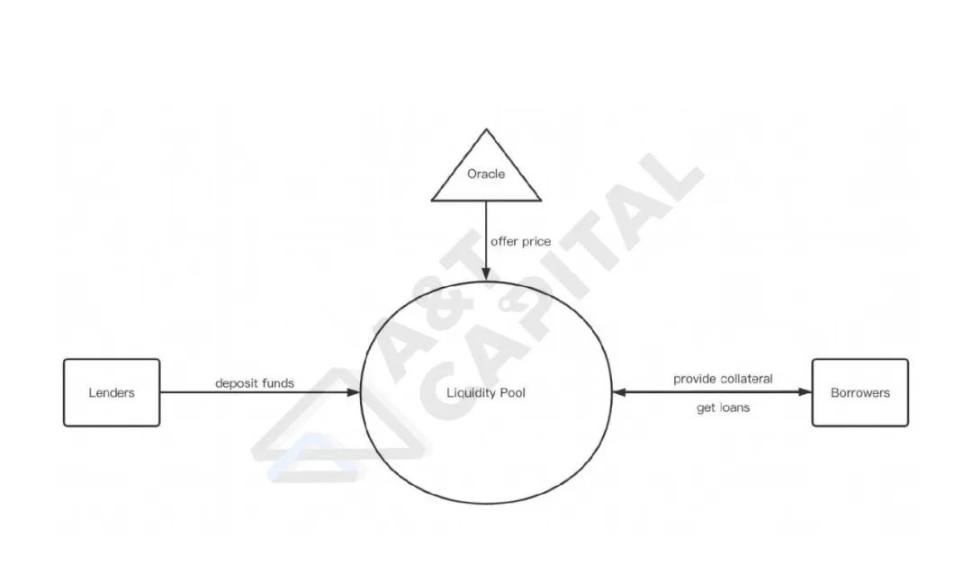

1. โหมด Peer-to-Pool:

ข้อดี: สามารถรับรู้ "การยืมทันที" และค่าใช้จ่ายในการจับคู่ต่ำ

คำอธิบายภาพ

โหมดเพียร์ทูพูล

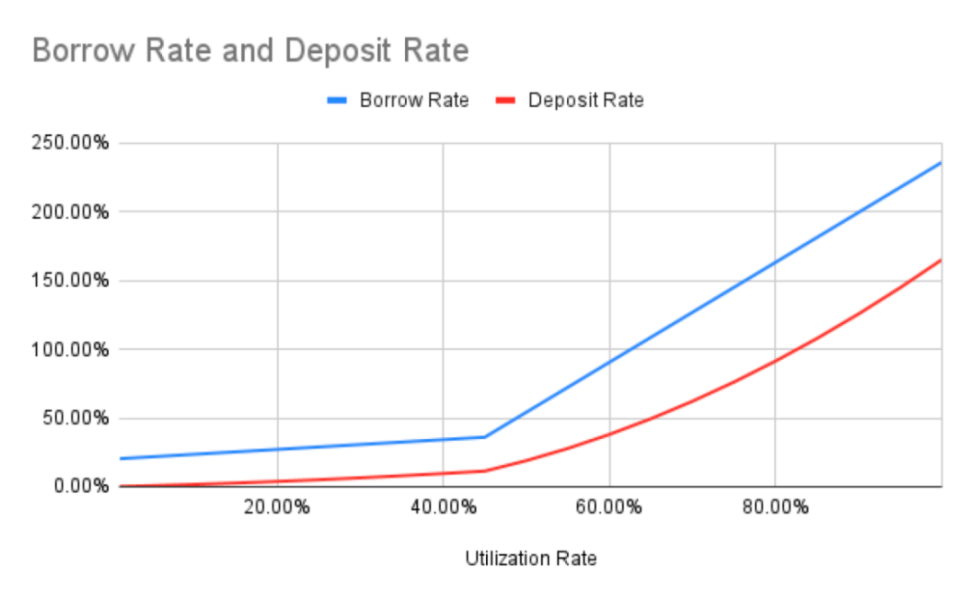

สาระสำคัญของรุ่นนี้คือการเลียนแบบ AAVE แม้ว่ารุ่น AAVE จะประสบความสำเร็จในตลาด FT แต่ก็ไม่ได้ปราศจากข้อบกพร่อง มีข้อเสียหลักสามประการของแบบจำลอง AAVE ประการแรก อัตราการใช้เงินทุนไม่สูง

คำอธิบายภาพ

เส้นโค้งอัตราดอกเบี้ยปัจจุบันของ BendDAO

เมื่อจับคู่อุปสงค์และอุปทานของเงินทุนข้อตกลงจะตัดสินใจในนามของผู้ให้กู้ผู้ให้กู้ไม่สามารถตัดสินใจได้ว่าสิ่งใดเป็นหลักประกันสำหรับกองทุนที่กู้ยืมและไม่สามารถควบคุมอัตราดอกเบี้ยและระยะเวลาของเงินกู้ได้ ดังนั้น เพื่อควบคุมความเสี่ยงของระบบและปกป้องผลประโยชน์ของผู้ให้กู้ โมเดล Peer-to-Pool จำเป็นต้องแนะนำใบเสนอราคาภายนอกของ oracle machine เพื่อให้แน่ใจว่าหลักประกันสามารถชำระคืนเงินกู้ได้แบบเรียลไทม์

อย่างไรก็ตาม ข้อเสียของการพึ่งพาการเสนอราคาของ Oracle นั้นมีมากขึ้นในการให้ยืม NFT เนื่องจากการประเมินราคายุติธรรมสำหรับ NFT ยังคงเป็นความท้าทายที่สำคัญ ตัวอย่างเช่น การพึ่งพาเครื่อง oracle ภายนอกที่ยังไม่บรรลุนิติภาวะอาจทำให้ข้อตกลงประเมินสภาพคล่องในตลาดผิดพลาด ฝังความเสี่ยงที่ซ่อนอยู่ของความเสี่ยงด้านสภาพคล่องสำหรับกระบวนการชำระบัญชีที่ตามมา

โดยสรุป โมเดล Peer-to-Pool ในปัจจุบันไม่มีประสิทธิภาพ ต้นทุนการจับคู่ของการชำระเงินโดยปริยายระหว่างผู้ยืมและผู้ให้ยืมอยู่ในระดับสูง และมีความเสี่ยงที่จะพึ่งพาเครื่อง oracle ซึ่งไม่ใช่โมเดลในอุดมคติ .

2. โหมดเพียร์ทูเพียร์:

ข้อดี: ไม่จำเป็นต้องใช้เครื่อง Oracle, ต้นทุนเงินทุนต่ำ (อัตราการใช้เงินทุนสูง, ส่วนต่างสินเชื่อเล็กน้อย)

คำอธิบายภาพ

โหมดเพียร์ทูเพียร์

โดยพื้นฐานแล้ว สาเหตุของข้อบกพร่องต่างๆ ของโมเดล Peer-to-Pool ก็คือเมื่อจับคู่อุปสงค์และอุปทานของเงินทุน ข้อตกลงจะทำการตัดสินใจในนามของผู้ให้กู้ดังนั้นหากสิทธิในการกำหนดตัวแปรสำคัญของสัญญาถูกส่งกลับไปยังผู้ให้กู้ ปัญหาเหล่านี้จะได้รับการแก้ไขหรือไม่?

แท้จริงแล้ว ในรูปแบบ Peer-to-Peer ที่แสดงโดย NFTf ตัวแปรสำคัญ เช่น NFT ที่ได้รับการยอมรับเป็นหลักประกัน วงเงินสูงสุดของวงเงินกู้ ระยะเวลา อัตราดอกเบี้ย และเงื่อนไขและวิธีการชำระบัญชีจะถูกกำหนด โดยทั้งผู้กู้และผู้ให้กู้ได้ตกลงร่วมกัน ดังนั้น ผู้ให้กู้ให้เงินเท่าไร ผู้กู้สามารถให้กู้ได้เท่าไร ยิ่งผู้กู้จ่ายอัตราดอกเบี้ยสูง ผู้ให้กู้จะได้อัตราดอกเบี้ยสูงเท่านั้น ยิ่งไปกว่านั้น ตราบใดที่ผู้กู้สามารถชำระคืนเงินต้นและดอกเบี้ยก่อนวันครบกำหนด การชำระบัญชีจะไม่ถูกกระตุ้น และไม่จำเป็นต้องพึ่งพาออราเคิล

แม้ว่าโมเดล Peer-to-Peer ที่แสดงโดย NFTfi จะแก้ปัญหาของโมเดล Peer-to-Pool ได้ แต่โซลูชันนี้ก็เสียสละเช่นกัน และไม่ใช่โซลูชันที่สมบูรณ์แบบ

ข้อเสียของโมเดล Peer-to-Peer ก็คือกระบวนการจับคู่ใช้เวลานานและมักต้องใช้ใบเสนอราคาหลายรอบเพื่อให้ได้ฉันทามติระหว่างผู้ยืมและผู้ให้กู้ และเนื่องจากยังไม่สนับสนุนผู้ยืมในการยืมจากผู้ให้กู้หลายราย (Peer-to-multiPeer) มันป้องกันผู้กู้ด้วยเงินจำนวนเล็กน้อย ผู้ให้กู้ที่มีศักยภาพเข้าสู่ตลาด

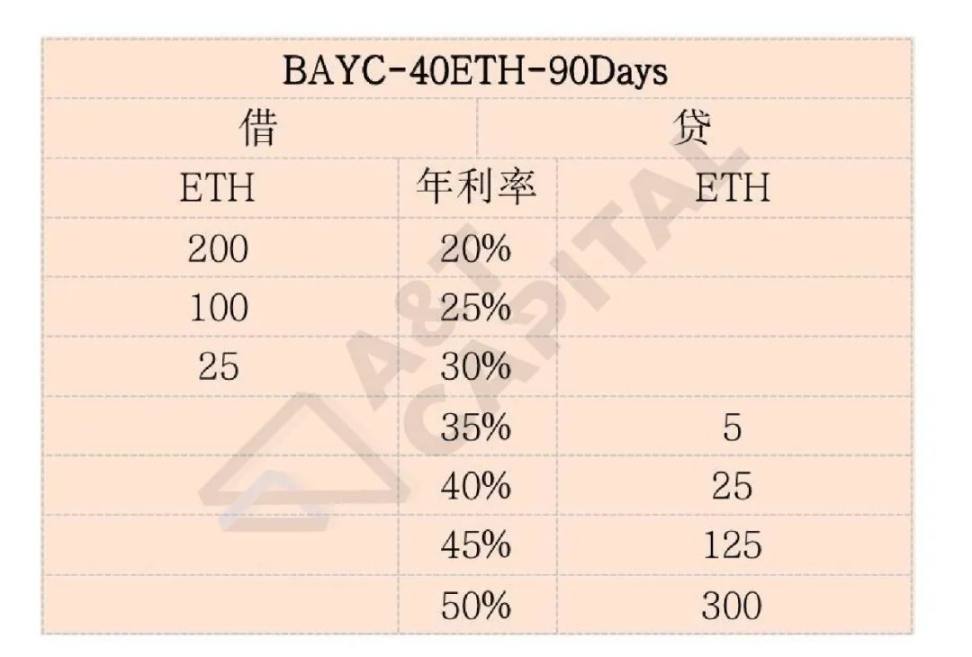

3. โหมด Peer-to-Orderbook:

จากบทเรียนที่ได้รับจากโหมด Peer-to-Pool และโหมด Peer-to-Peer คุณสามารถจินตนาการถึงโหมด Peer-to-Orderbook ที่คำนึงถึงข้อดีของทั้งสองอย่าง

ในความเป็นจริง ในรูปแบบ Peer-to-Peer มีการใช้คำสั่งให้ยืมที่เป็นมาตรฐาน:

หากคำสั่งซื้อที่กระจัดกระจายเหล่านี้ถูกรวมศูนย์ไว้ในสมุดคำสั่งซื้อที่เปิดอยู่ ค่าใช้จ่ายในการจับคู่จะลดลงในขณะที่ยังคงรักษาข้อได้เปรียบของรูปแบบ Peer-to-Peer เนื่องจากก่อนให้ยืม ทั้งสองฝ่ายมองหาคู่สัญญาในกลุ่ม (Orderbook) ซึ่งมีข้อดีของรูปแบบ Peer-to-Pool ข้อดีของโหมด Peer ตัวอย่างเช่น คำสั่งซื้อที่มีหลักประกันเดียวกัน วงเงินกู้ และระยะเวลาที่กู้ได้ แต่มีอัตราดอกเบี้ยต่างกันสามารถรวมเป็นหนึ่งคำสั่งซื้อ เพื่อให้ผู้ให้กู้หลายรายสามารถจัดหาสภาพคล่องในอัตราดอกเบี้ยที่แตกต่างกัน และผู้กู้สามารถถอนออกจากสมุดคำสั่งซื้อเมื่อใดก็ได้ เวลา ถอนเงินที่พวกเขายินดีรับบรรลุสิ่งที่เรียกว่า "การยืมทันที"

ตัวอย่างเช่น รูปนี้แสดงรายการสั่งซื้อที่เป็นไปได้ ส่วนหัว "BAYC-40ETH-90Days" หมายความว่าผู้กู้ในหนังสือคำสั่งนี้สามารถรับเงินกู้ด้วยจำนวนเงินกู้สูงสุด 40ETH และระยะเวลาสูงสุด 90 วันสำหรับแต่ละ BAYC ที่ให้ไว้เป็นหลักประกัน (เช่นเดียวกับผู้ให้กู้) . คอลัมน์ "ยืม" ทางซ้ายแสดงจำนวนเงินกู้ที่ไม่พึงพอใจในอัตราดอกเบี้ยต่างกัน คอลัมน์ "ยืม" ทางขวาแสดงจำนวนกองทุนที่ยังไม่ได้ให้ยืมในอัตราดอกเบี้ยต่างกัน

ลิงค์ต้นฉบับ