รายงานไร้ธนาคาร: กลยุทธ์การลงทุนที่ดีที่สุดสำหรับกระบวนการควบรวมกิจการ Ethereum

บทความนี้มาจาก Banklessบทความนี้มาจาก

ผู้เขียนต้นฉบับ: Ryan Sean Adams เรียบเรียงโดย Katie Koo นักแปล Odailyการควบรวมกิจการจะทำให้ ethereum มีการเปลี่ยนแปลงโครงสร้างครั้งใหญ่ เนื่องจากค่าธรรมเนียมจะลดลงเหลือศูนย์อย่างมีประสิทธิภาพ

การเปลี่ยนแปลงนี้จะก่อให้เกิดความต้องการสินทรัพย์เชิงโครงสร้างขนาดใหญ่ครั้งแรกในประวัติศาสตร์ของสกุลเงินดิจิทัล บทความนี้เน้นย้ำถึงแง่มุมที่ดีของโมเดลหลักของ Ethereum และปัจจัยพื้นฐานที่สำคัญบางประการ เช่น การลดลงของอุปทานและอัตราส่วนการค้ำประกันแบบรวม

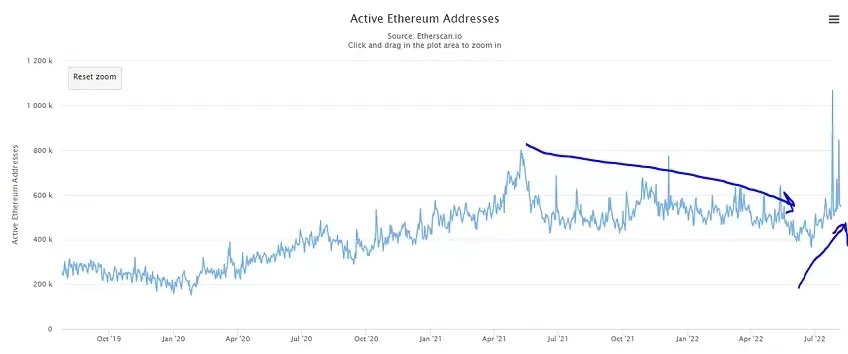

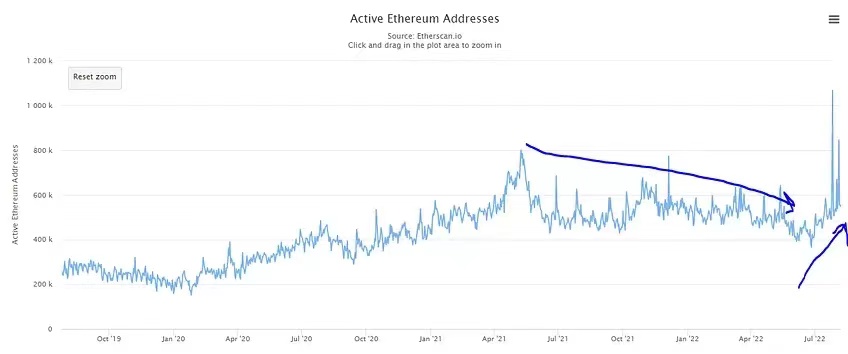

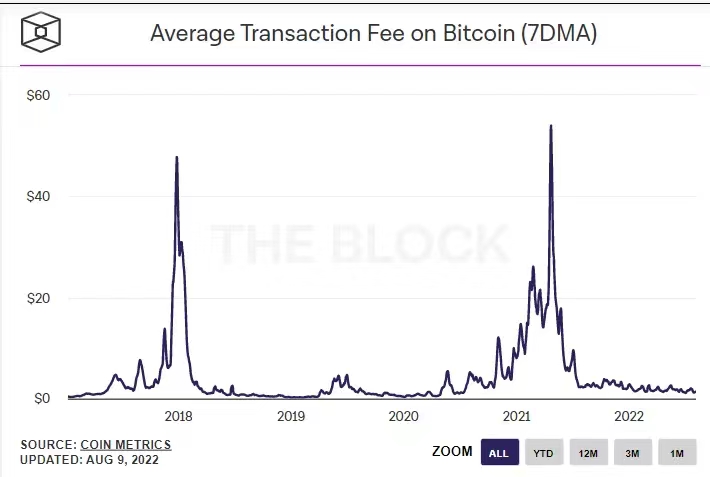

การเปลี่ยนแปลงที่ใหญ่ที่สุดตั้งแต่เดือนธันวาคมคือการลดลงอย่างมากของค่าธรรมเนียม ETH อย่างไรก็ตาม แม้ว่าค่าธรรมเนียมจะลดลง แต่ผู้ใช้ที่ใช้งานอยู่ก็มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปลายเดือนมิถุนายนสิ่งนี้อาจดูไม่สอดคล้องกันเนื่องจากผู้ใช้จำนวนมากขึ้นน่าจะส่งผลให้ค่าน้ำมันสูงขึ้น อย่างไรก็ตาม เราเชื่อว่าไดนามิกนี้ขับเคลื่อนโดยการปรับปรุงประสิทธิภาพของแอพพลิเคชั่น Ethereum ยอดนิยมต่างๆ เมื่อเร็ว ๆ นี้

ซึ่งก่อให้เกิด. ตัวอย่างเช่น Opensea ซึ่งเพิ่มประสิทธิภาพการใช้ก๊าซได้ถึง 35% เมื่อย้ายโปรโตคอล Seaport สิ่งนี้ส่งผลให้ก๊าซลดลง แต่ไม่เกี่ยวข้องกับกิจกรรมบนเครือข่ายที่ลดลง

ในความเป็นจริง ตัวบ่งชี้หลายตัวแสดงให้เห็นว่าแม้จะมีการอ่านก๊าซต่ำ แต่กิจกรรมบนเครือข่ายก็เพิ่มขึ้นเมื่อเร็ว ๆ นี้ สิ่งนี้นำไปสู่คำถามที่น่าสนใจ: อัตราค่าธรรมเนียมการดำเนินการที่เหมาะสมที่สุดสำหรับ Ethereum คืออะไร? ค่าธรรมเนียมที่สูงขึ้นหมายความว่า ETH จะถูกเผามากขึ้น และเมื่อรวมกันก็จะเกี่ยวข้องกับอัตราส่วนหลักประกันที่สูงขึ้น แต่ค่าธรรมเนียมที่สูงขึ้นเหล่านี้ยังจำกัดการยอมรับ Ethereum อีกด้วย

ดังที่เราได้เห็นในปี 2021 เมื่อค่าธรรมเนียมสูงเกินไป ผู้ใช้บางรายจะย้ายไปยังระบบนิเวศ L1 อื่น เมื่อปรับขนาดอย่างเหมาะสม Ethereum ควรจะได้รับค่าธรรมเนียมสูงและนำไปใช้อย่างต่อเนื่อง เป็นเรื่องที่น่าสนใจที่จะคิดเกี่ยวกับพอร์ตโฟลิโอที่เหมาะสมที่สุดในสภาพแวดล้อมปัจจุบัน เราเชื่อว่าข้อได้เปรียบที่ใหญ่ที่สุดคือค่าธรรมเนียมที่สูงพอที่จะเผาโทเค็นที่ออกใหม่ทั้งหมด สิ่งนี้จะทำให้การจัดหา ETH มีเสถียรภาพในขณะที่รักษาค่าธรรมเนียมให้ต่ำพอที่จะไม่ขัดขวางการยอมรับ ที่น่าสนใจคือ เมื่อเร็ว ๆ นี้ ค่าธรรมเนียมมีความสมดุล ค่าธรรมเนียมที่ต่ำกว่าดูเหมือนจะส่งผลดีต่อการยอมรับของเกมด้วย ผู้ใช้ที่ใช้งานอยู่เริ่มเพิ่มขึ้นหลังจากมีแนวโน้มลดลงในระยะยาว

แม้ว่าเราจะดูใกล้เคียงกับอัตราการเรียกใช้ค่าธรรมเนียมที่เหมาะสมที่สุด แต่ค่าธรรมเนียมที่ลดลงกลับมีผลกระทบด้านลบต่อเอาต์พุตของรุ่นต่างๆ แต่ผลกระทบนี้ไม่สำคัญ เนื่องจากในอัตราการดำเนินงานปัจจุบัน การเผาไหม้ยังคงมีขนาดใหญ่พอที่ ETH จะหดตัวเล็กน้อยหลังจากการควบรวมกิจการ ที่สำคัญ อัตราการดำเนินการในปัจจุบันจะยังคงผลักดันความต้องการเชิงโครงสร้าง เนื่องจากโทเค็นที่ออกส่วนใหญ่ไม่น่าจะถูกทิ้งและค่าธรรมเนียมที่ใช้จะต้องซื้อในตลาดเปิด

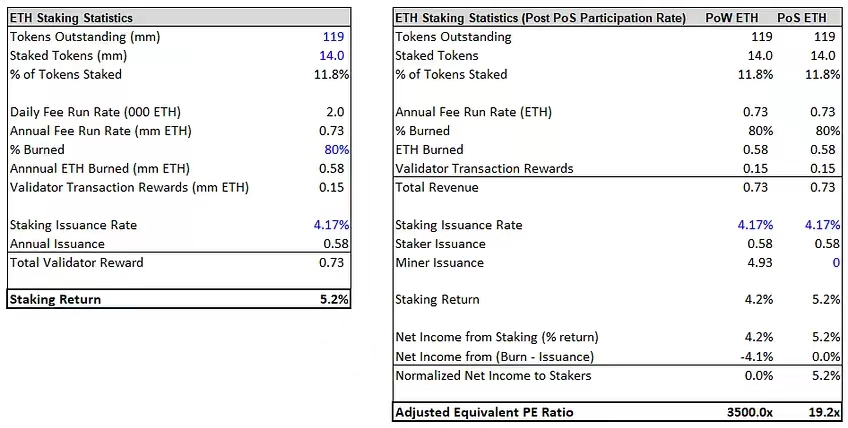

อัตราส่วนเงินเดิมพันรวมกันจะเพิ่มขึ้นประมาณ 100 คะแนนพื้นฐาน จาก 4.2% เป็น 5.2% อย่างไรก็ตาม สิ่งนี้ไม่ได้คำนึงถึงผลกระทบที่แท้จริงอย่างเหมาะสม เพื่อให้เข้าใจถึงการเปลี่ยนแปลงนี้อย่างเต็มที่ เราต้องประเมินอัตราผลตอบแทนที่แท้จริง ไม่ใช่อัตราที่กำหนด ในขณะที่อัตราผลตอบแทนปัจจุบันอยู่ที่ประมาณ 4.2% อัตราผลตอบแทนที่แท้จริงนั้นใกล้เคียงกับศูนย์ เนื่องจากมีการออก ETH ใหม่ 4.4% ในแต่ละปี ในกรณีนี้ อัตราผลตอบแทนที่แท้จริงอยู่ที่ประมาณ 0% แต่จะเพิ่มขึ้นเป็นประมาณ 5% หลังการควบรวมกิจการ นี่เป็นการเปลี่ยนแปลงครั้งใหญ่ที่จะนำไปสู่การสร้างผลตอบแทนที่แท้จริงสูงสุดในสกุลเงินดิจิทัล อัตราผลตอบแทนอื่นที่เปรียบเทียบได้คือ BNB โดยมีอัตราผลตอบแทนจริง 1% อัตราผลตอบแทน 5% สำหรับ ETH จะเป็นผู้นำตลาด ความสำคัญของอัตราผลตอบแทนนี้คืออะไร?

นักเดิมพันจะได้รับอัตราดอกเบี้ยสุทธิ 5% ซึ่งเท่ากับ 100/5 = ประมาณ 20 เท่าของผลตอบแทน ทวีคูณนี้ต่ำกว่าทวีคูณรายได้มาก เนื่องจากอัตราการเข้าร่วมเดิมพันต่ำ หมายความว่าผู้เดิมพันจะได้รับส่วนแบ่งที่ไม่สมส่วนจากรางวัลทั้งหมด นี่เป็นหนึ่งในข้อได้เปรียบที่สำคัญของ ETH จากมุมมองการลงทุน

มีการใช้งานอื่น ๆ อีกมากมายสำหรับ ETH ทั่วทั้งระบบนิเวศของการเข้ารหัสลับ และ ETH ส่วนใหญ่จบลงด้วยการล็อคในแอปพลิเคชันเหล่านี้แทนที่จะถูกเดิมพัน สิ่งนี้ทำให้นักลงทุนได้รับผลตอบแทนที่แท้จริงสูงเป็นพิเศษ

ในแง่ของสภาพคล่อง ETH จะเปลี่ยนจากการไหลออกเชิงโครงสร้างที่ยั่งยืนประมาณ 18 ล้านดอลลาร์ต่อวันเป็นการไหลเข้าที่มีโครงสร้างประมาณ 300,000 ดอลลาร์ต่อวัน การประมาณการการลดการจัดหาสกุลเงิน ETH ของเรานั้นยิ่งใหญ่กว่าเดิม นี่เป็นเพราะการลดลงของราคาจากจุดสูงสุดไม่ได้มาพร้อมกับการลดลงของอัตราแฮชที่สอดคล้องกัน เป็นผลให้ความสามารถในการทำกำไรของนักขุดลดลงอย่างมาก และพวกเขาอาจขายเกือบ 100% ของ ETH

เพื่อประโยชน์ในการคำนวณ ฉันคิดว่า 80% ของโทเค็นที่ออกโดยนักขุดถูกขายไปแล้ว ในกรณีนี้ ETH ได้พบจุดสมดุล โดยนักขุดขายได้ประมาณ 108,000 ETH ($18 ล้าน) ต่อวัน เมื่อพิจารณาว่าค่าธรรมเนียมเฉลี่ยอยู่ที่ประมาณ 2 ล้านเหรียญสหรัฐ ซึ่งจะส่งผลให้มีเงินไหลออกสุทธิ 16 ล้านเหรียญสหรัฐ หลังจากการควบรวมกิจการ แรงขายนี้จะลดลงเหลือศูนย์ และคาดว่าจะมีเงินไหลเข้าเชิงโครงสร้างประมาณ 300,000 เหรียญสหรัฐต่อวันหลังการควบรวมกิจการ

โดยสรุป แม้ว่าตัวเลขจำนวนมากจะเปลี่ยนแปลงไปอย่างมากในช่วง 8 เดือนที่ผ่านมา ข้อสรุปส่วนใหญ่ยังคงเหมือนเดิม ETH จะเปลี่ยนจากต้องการเงินใหม่จำนวน 18 ล้านดอลลาร์เข้ามาในสินทรัพย์เพื่อป้องกันไม่ให้ราคาตก ไปจนถึงต้องการเงิน 300,000 ดอลลาร์จากมัน ออกเพื่อป้องกันการขึ้นราคา

โดยสรุป อัตรารับจำนำและอุปสงค์โครงสร้างลดลงเมื่อเทียบกับ 6 เดือนที่ผ่านมา อย่างไรก็ตาม คาดว่าจะเกิดขึ้นได้ในช่วงที่กิจกรรมทางเศรษฐกิจชะลอตัว และอัตราเหล่านี้จะเพิ่มขึ้นหากกิจกรรมทางเศรษฐกิจยังคงดีดตัวขึ้น เหตุผลหลักในการลงทุนยังคงเหมือนเดิม มีโอกาสสูงที่จะก้าวนำหน้าการเปลี่ยนแปลงเชิงโครงสร้างที่ใหญ่ที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัล

สุดท้าย มีอีกสองปัจจัยที่ควรค่าแก่การพูดถึง

ชื่อเรื่องรอง

1. ผลผลิตและพลังของเวลา

ก่อนที่จะพูดถึงความสัมพันธ์ของการควบรวมกิจการกับ ETH จะต้องวางพื้นฐานเบื้องหลังบางอย่างก่อน

เหตุใดดัชนี S&P 500 (SPX) หรือดัชนีหุ้นสหรัฐฯ/ทั่วโลกเกือบทั้งหมดจึงเป็นเครื่องมือการลงทุนที่ให้ผลกำไรและมั่นคงในระยะยาว ส่วนใหญ่ยอมรับว่าแนวโน้มนี้ขับเคลื่อนเกือบทั้งหมดโดยการเติบโตของกำไรและการขยายตัวของ P/E พวกเขาจะสันนิษฐานว่าหากการเติบโตทางเศรษฐกิจช้าลงหรือหากการเติบโตทวีคูณหยุดขยายตัว การลงทุนเหล่านี้ไม่น่าจะได้รับผลตอบแทนที่เป็นบวกในอนาคต สิ่งนี้ไม่ถูกต้อง

แหล่งที่มาหลักและน่าเชื่อถือที่สุดของการเติบโตของราคาสำหรับดัชนีเหล่านี้คือเวลา

มีตัวอย่างเพื่ออธิบายประเด็นนี้ น้ำมะนาว = ธุรกิจ, โทเค็นมะนาว = หุ้นเลมอน, รับ $1 ต่อปี มีมะนาวค้างสต๊อก 10 หุ้น ร้านขายน้ำมะนาวไม่มีเงินสดหรือหนี้สินในงบดุล ขณะนี้ตลาดกำลังประเมินมูลค่าหุ้นเติบโต 1 ดอลลาร์ที่กำไร 10 เท่า ตอนนี้ราคาน้ำมะนาวเท่าไหร่? แล้วมะนาวต่อหุ้นล่ะ?

หากเราคิดว่าแผงขายน้ำมะนาวจะยังคงทำเงินได้ $1 ต่อปีในปีหน้า และตลาดก็ทวีคูณเท่าเดิม ชั้นวางน้ำมะนาว/โทเค็นมะนาวจะมีมูลค่าเท่าใดในหนึ่งปีนับจากนี้ ใช้เวลาสักครู่เพื่อคิดเกี่ยวกับคำตอบ

หากคุณตอบ $10/$1 สำหรับคำถามคู่แรก คุณตอบถูก หากคุณตอบกลุ่มที่สองเป็น $10/$1 คุณคิดผิด ในส่วนแรก ชั้นวางน้ำมะนาวมีมูลค่า 10 ดอลลาร์ เนื่องจากตลาดให้คุณค่ากับรายได้ 1 ดอลลาร์ที่ 10 เท่า และมูลค่าในงบดุลเท่ากับ 0 ส่วนที่สอง ตลาดยังคงซื้อขายที่ 10 เท่าของกำไร 1 ดอลลาร์ แต่ที่สำคัญ ตลาดยังจัดสรรเงิน 1 ดอลลาร์ให้กับเงินสด 1 ดอลลาร์ในงบดุลของร้านขายน้ำมะนาว ตอนนี้ที่วางน้ำมะนาวมีมูลค่า $11 และแต่ละหุ้นมีมูลค่า $1.10 เมื่อบริษัททำเงิน เงินจะไม่หายไป แต่จะไหลเข้าสู่งบดุลของบริษัท และมูลค่าของมันจะไหลไปสู่เจ้าของธุรกิจ (ผู้ถือตราสารทุน) แม้จะมีการเติบโตเป็นศูนย์และการขยายตัวหลายเท่าเป็นศูนย์ แต่โทเค็น Lemon ก็แข็งค่าขึ้น 10% ในหนึ่งปี เนื่องจากผลตอบแทนที่พวกเขาสร้างขึ้น

นี่คือพลังของผลผลิตและเวลา

Cryptocurrencies ไม่ได้รับประโยชน์จากไดนามิกนี้เลย ในความเป็นจริง cryptocurrencies ได้รับผลกระทบในทิศทางตรงกันข้าม เนื่องจากโครงการ crypto เกือบทั้งหมดใช้จ่ายมากกว่าที่พวกเขาได้รับ พวกเขาจึงต้องเจือจางผู้ถือเพื่อสร้างเงินทุนที่จำเป็นเพื่อครอบคลุมรายได้สุทธิที่ติดลบ ดังนั้น หากรายได้ไม่เพิ่มขึ้นหรือทวีคูณเพิ่มขึ้น ราคาต่อโทเค็นจะลดลง ข้อยกเว้นที่โดดเด่นที่สุดที่ฉันนึกออกคือ BNB ซึ่งปัจจุบันเป็น L1 เพียงแห่งเดียวที่มีรายได้มากกว่าค่าใช้จ่าย

ไม่แปลกใจเลยที่กราฟ BNB/BTC กำลังไต่ขึ้นโดยเนื้อแท้ หลังจากที่เพิ่งทำลายระดับสูงสุด (ATH)

นอกจากนี้ยังจะเปลี่ยนจิตวิทยาของผู้ถือครอง โดยจูงใจให้พวกเขานำกลยุทธ์การซื้อและถือในระยะยาวที่แข็งแกร่งขึ้น ล็อคอุปทานที่มีสภาพคล่องต่ำอย่างมีประสิทธิภาพ นอกจากนี้ ทฤษฎี "ผลตอบแทนจริง" และข้อเท็จจริงที่ว่า ETH จะเป็นสินทรัพย์เข้ารหัสลับที่ให้ผลตอบแทนจริงเป็นจำนวนมากนั้น จะเป็นที่สนใจเป็นพิเศษสำหรับสถาบันหลายแห่ง และควรช่วยเร่งการยอมรับของสถาบัน

ชื่อเรื่องรอง

2. ควบรวมความตื่นตระหนก

ในช่วง 2-3 เดือนที่ผ่านมา นักลงทุนมีความกังขาอย่างมากต่อความเสี่ยงทางเทคนิค กรณีขอบ และความเสี่ยงด้านจังหวะเวลา

กรณีขอบที่เพิ่งได้รับความสนใจคือความเป็นไปได้ที่ PoW fork ของ Ethereum อาจรอดจากการควบรวมกิจการ ผู้นิยม PoW สูงสุดบางคน (นักขุด ฯลฯ) ชอบใช้ PoW ETH และเชื่อว่า ETH เวอร์ชันที่แยกออกมาในปัจจุบันนั้นเหนือกว่า ETC ซึ่งมีอยู่แล้วในฐานะสิ่งทดแทน PoW เราไม่คิดว่าการ Fork จะมีค่ามากนัก แต่มุมมองของเราเกี่ยวกับประเด็นนี้ไม่เกี่ยวข้องกันมากนัก

ประเด็นสำคัญคือ Fork นี้จะไม่ส่งผลกระทบต่อ PoS ETH ที่ผสานรวม ความเสี่ยงที่อาจเกิดขึ้นทั้งหมดสามารถจัดการได้ง่ายหรือไม่เสี่ยงเลย ตัวอย่างเช่น การโจมตีซ้ำ (การโจมตีซ้ำ) มักจะไม่เป็นปัญหา เนื่องจากเชน PoW ไม่น่าจะใช้รหัสเชนเดียวกัน นอกจากนี้ แม้ว่าพวกเขาเลือกที่จะใช้รหัสเชนเดียวกันอย่างมุ่งร้าย แต่ก็สามารถจัดการได้โดยไม่โต้ตอบกับเชน PoW หรือส่งสินทรัพย์ไปยังสัญญาแยกส่วนก่อน

สุดท้ายนี้ แม้ว่าผู้ใช้จะประสบกับการโจมตีซ้ำ แต่ก็จะส่งผลกระทบต่อทรัพย์สินส่วนบุคคลของผู้ใช้รายนั้นเท่านั้น และไม่ส่งผลต่อสุขภาพของเครือข่ายทั้งหมด สิ่งที่ PoW forks ทำคือการให้เงินปันผลแก่ผู้ถือ ETH ซึ่งเป็นการเพิ่มมูลค่าของการควบรวมกิจการ หาก Fork มีค่าใด ๆ ผู้ถือ ETH จะสามารถส่งไปแลกเปลี่ยนและขายเป็นทุนเพิ่มเติมได้ ซึ่งส่วนใหญ่จะถูกรีไซเคิลกลับเป็น PoS ETH แม้ว่าเราคิดว่านี่เป็นสิ่งที่ดีสำหรับกรณีการลงทุนที่เกี่ยวข้องกับการควบรวมกิจการ แต่หลายคนก็กังวลเกี่ยวกับความเสี่ยงที่อาจเกิดขึ้นและอีกหลายกรณีอื่นๆ เราชั่งน้ำหนักแต่ละความเสี่ยงและสรุปว่าผลประโยชน์มีมากกว่าความเสี่ยง

ถึงกระนั้น ความกังวลเหล่านี้ได้กีดกันผู้ที่เชื่อใน Ethereum มาอย่างยาวนาน

ปัญหาต่างๆ เหล่านี้จะได้รับการแก้ไขเมื่อเราเข้าใกล้การควบรวมกิจการมากขึ้น ในที่สุด ผู้คลางแคลงใจใน Ethereum จำนวนมากจะ "กลับมา" สร้างโมเมนตัมสำหรับการไหลเข้าอย่างต่อเนื่องเมื่อการควบรวมกิจการปรากฏขึ้น และในที่สุดผู้ซื้อจำนวนมากจะซื้อ ETH ในวันที่การควบรวมกิจการประสบความสำเร็จ สิ่งนี้จะช่วยชดเชยการเปลี่ยนแปลงของ "การขายออก"

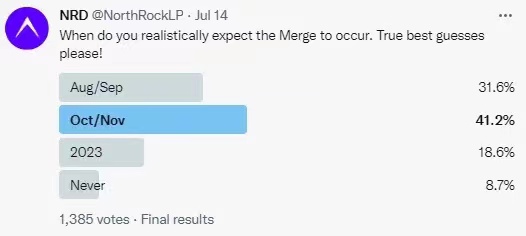

เมื่อเดือนที่แล้ว น้อยกว่าหนึ่งในสามคิดว่าการควบรวมกิจการจะเกิดขึ้นก่อนเดือนตุลาคม ตอนนี้วันที่ดังกล่าวได้รับการยืนยันแล้วว่าเป็นกลางเดือนกันยายน แต่ตลาดยังคงมองเห็นโอกาสเพียง 2 ใน 3 ที่จะเกิดขึ้นภายในเดือนตุลาคม

ประการแรก เรารับทราบว่าแม้จะรวมบัญชีแล้ว แต่เศรษฐศาสตร์มหภาคจะยังคงมีผลกระทบอย่างมีนัยสำคัญต่อระดับราคาที่แน่นอน อย่างไรก็ตาม สิ่งสำคัญคือต้องพิจารณาว่าอัลฟ่าที่เกี่ยวข้องกับการควบรวมกิจการจะพัฒนาอย่างไรในอีกไม่กี่สัปดาห์ข้างหน้า ก้าวแรกนั้นยากเสมอ แต่การก้าวข้ามสะพานนั้นเป็นเรื่องธรรมดา

ชื่อเรื่องรอง

เทรดเดอร์ระยะสั้น

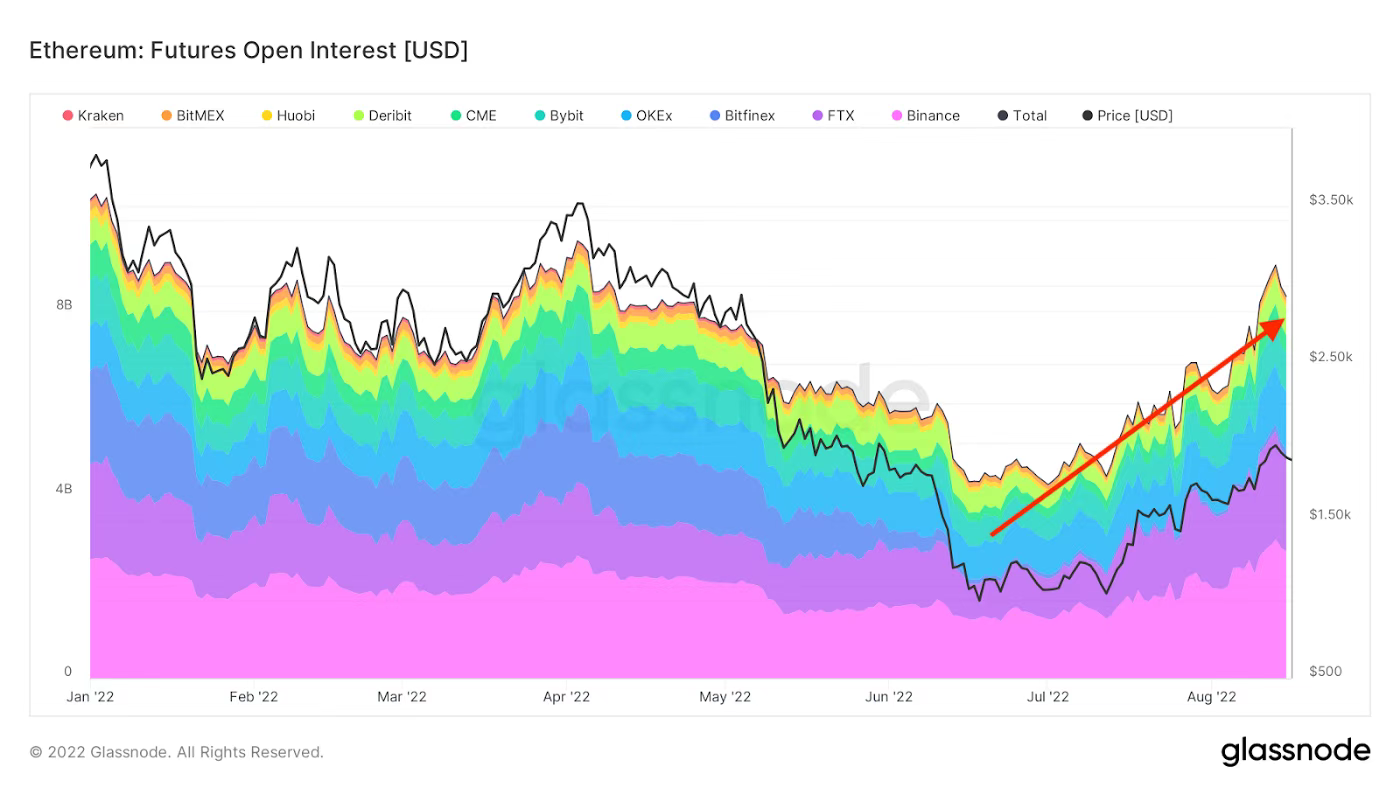

ในขณะที่การเล่าเรื่องได้สร้างขึ้นเกี่ยวกับการควบรวมกิจการ การวางตำแหน่งยังคงค่อนข้างหลวมในกลุ่มที่ไม่เป็นทางการของตลาด การระดมทุนอย่างต่อเนื่องเป็นลบสำหรับการชุมนุมส่วนใหญ่ตั้งแต่เดือนมิถุนายน บ่งชี้ว่าตลาดหมีเป็นตลาดต่อเนื่องมากกว่าตลาดกระทิง

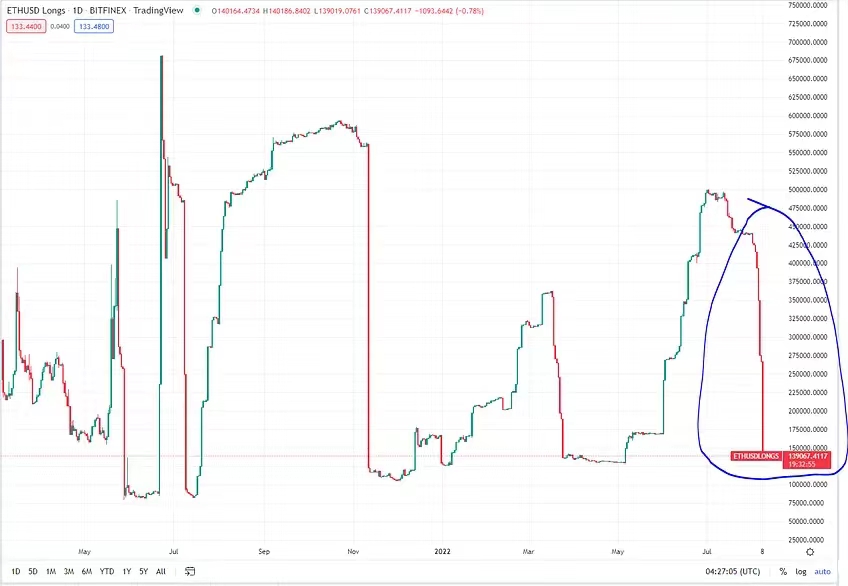

เมื่อเร็ว ๆ นี้ สถานะ Long ของการเปิดใช้ ETH ที่น่าสังเกตอีกอย่างหนึ่งบน Bitfinex ลดลงเหลือระดับต่ำ

สำหรับฉันแล้ว ดูเหมือนว่าตำแหน่งที่ต่ำกว่านี้น่าจะเกิดจากการที่ผู้เล่นรายใหญ่หลายรายเห็นว่านี่เป็น "ตลาดขาลง" ดังนั้นจึงต้องการป้องกันความเสี่ยงในขณะที่เรายังคงสูงขึ้นต่อไป

ในอดีต มีนักลงทุนกลุ่มใหญ่ที่เอนเอียงไปในทิศทางของการเพิ่ม BTC ให้ได้สูงสุด และมักจะมองข้ามเรื่องราวการควบรวมกิจการ ข้อโต้แย้งของพวกเขาหมุนรอบหนึ่งในสองจุดศูนย์กลาง

เรื่องแรกคือ: "6 ปี 6 เดือนในการควบรวมกิจการ" เรื่องที่สองคือความเสี่ยงทางเทคนิค/การดำเนินการ เมื่อต้นสัปดาห์ที่ผ่านมา ผู้พัฒนาหลักได้ตั้งเป้าหมายสำหรับการควบรวม mainnet ในวันที่ 15-16 กันยายน หลังจากที่ Goerli เครือข่ายทดสอบสุดท้ายถูกรวมเข้าด้วยกันสำเร็จ ที่เหลือคือการประสานงาน

ในขณะที่หลายคนกังวลเกี่ยวกับความเสี่ยงในการดำเนินการ การอัปเกรดได้รับ "การทดสอบความเครียด" อย่างเข้มงวดอย่างมากในช่วงหลายปีและตรวจสอบโดยหลายทีม นอกจากนี้ หนึ่งในเสาหลักของ Ethereum คือความยืดหยุ่น นั่นเป็นเหตุผลว่าทำไมจึงมีไคลเอ็นต์ที่แตกต่างกันมากมาย เช่น เครือข่ายที่ปลอดภัยจากกรณีมุมเดียวหรือจุดบกพร่อง เหตุการณ์ฟลุ๊คที่ไม่เกี่ยวข้องกันหลายเหตุการณ์ (ปกติมากกว่าสอง) จะต้องเกิดขึ้นพร้อมกันจึงจะส่งผลต่อข้อตกลง

ด้วยความยืดหยุ่นที่มีอยู่แล้วภายในนี้ ทีมพัฒนาที่ประสบความสำเร็จมากที่สุดในพื้นที่และการเตรียมการนานหลายปี ปัญหาทางเทคนิค (แม้ว่าจะมีความเสี่ยง) ก็มีโอกาสน้อยที่จะเกิดขึ้น

ฉันคาดว่าอีกสี่สัปดาห์ข้างหน้าจะเป็นไปตามสภาวะตลาดที่คล้ายคลึงกันกับสี่สัปดาห์ก่อนหน้า เนื่องจากการวางตำแหน่งอย่างระมัดระวังของนักลงทุนและความปรารถนาที่จะ "จางหายไป" การซื้อขายอย่างต่อเนื่อง มีช่วงเวลาที่รู้สึกหวาดกลัวเมื่อผู้คนวิเคราะห์สถานการณ์ที่รุนแรงมากเกินไป อย่างไรก็ตาม ฉันไม่คาดหวังว่าการลดลงของราคาจะมีนัยสำคัญในช่วงเวลาเหล่านี้ เนื่องจากมีสถาบันที่เปิดรับแสงน้อยจำนวนมากที่ต้องการเพิ่มความเสี่ยงในทุกจุดอ่อน นอกจากนี้ เกือบทุกรายที่ขาย ETH ในอีกไม่กี่สัปดาห์ข้างหน้าก็ขายอย่างมีกลยุทธ์เท่านั้น โดยมีแผนจะซื้อคืนก่อนหรือหลังการควบรวมกิจการ

ไดนามิกนี้แสดงถึงการวัดการไหลออกสุทธิ ในทางกลับกัน ฉันหวังว่ากระแสโฆษณาเกี่ยวกับการควบรวมกิจการจะเพิ่มมากขึ้นเมื่อใกล้ถึงวันรวมกิจการและสื่อกระแสหลักรายงานเรื่องนี้ ฉันเชื่อว่าบทความนี้น่าเชื่อถือมากสำหรับทั้งทุนสถาบันและทุนค้าปลีก และฉันคาดว่ากระแสไหลเข้าจะเร่งตัวขึ้นเมื่อการควบรวมกิจการใกล้เข้ามา ทำให้เกิดจุดสูงสุดที่สูงขึ้นและจุดต่ำสุดที่สูงขึ้น

เราคาดว่าจะมีการซื้อจำนวนมากและติดตามหลังจากการควบรวมกิจการ เนื่องจากการควบรวมกิจการ "ลดความเสี่ยง" ได้อย่างมีประสิทธิภาพ

ชื่อเรื่องรอง

เทรดเดอร์ระยะกลาง

เราคาดว่าช่วงเวลาของการซื้อขายช่วงขอบเขตโดยผู้ค้าระยะสั้นขายโดยกระแสการขายออกนี้ถูกดูดซับโดยอุปสงค์เชิงโครงสร้างและบัญชีสถาบันขนาดใหญ่ที่มีสภาพคล่องน้อย การเคลื่อนไหวของราคาในช่วงเวลานี้คาดการณ์ได้น้อยกว่าและขึ้นอยู่กับสภาพแวดล้อมมหภาค อย่างที่ฉันพูดไปก่อนหน้านี้ มาโครเป็นสิ่งที่คาดเดาไม่ได้

สภาพแวดล้อมมาโครสำหรับสกุลเงินดิจิทัลนั้นขับเคลื่อนด้วยเมตริกหลักอย่างหนึ่ง: ไม่ว่าการยอมรับจะเพิ่มขึ้น มีเสถียรภาพ หรือลดลง เมตริกนี้ได้รับอิทธิพลในระดับหนึ่งจากสภาพแวดล้อมของมาโครที่กว้างขึ้น แต่ท้ายที่สุดแล้ว สิ่งที่สำคัญที่สุดก็คือเมตริกการนำไปใช้ เหตุผลที่เมตริกนี้ส่งผลต่อราคาคือการยอมรับในพื้นที่ยังผลักดันการไหลเข้าหรือออกของเงินในระยะยาว พูดง่ายๆ ก็คือ เมื่อผู้ใช้นำสกุลเงินดิจิทัลมาใช้ พวกเขามักจะใส่เงินใหม่เข้าไปในระบบนิเวศของสกุลเงินดิจิทัล ซึ่งเป็นสิ่งที่ขับเคลื่อนมาโคร มาโครเป็นปฏิปักษ์เมื่อการยอมรับลดลง มาโครเป็นกลางเมื่อการยอมรับเป็นแบบคงที่ และมาโครมีการปรับตัวเมื่อการยอมรับเพิ่มขึ้น แล้วสถานการณ์เศรษฐกิจมหภาควันนี้เป็นอย่างไร?

ในช่วง 8-9 เดือนที่ผ่านมา เราอยู่ในสภาพแวดล้อมการนำไปใช้ที่ลดลง โดยมีผู้ใช้จำนวนมากออกจากระบบนิเวศ

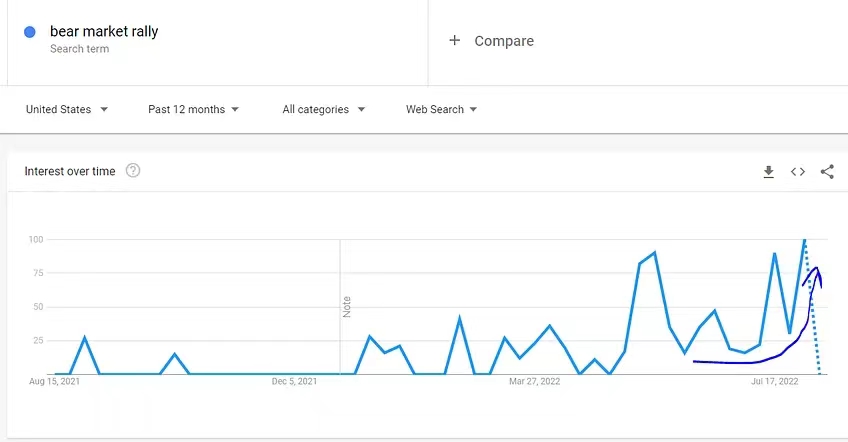

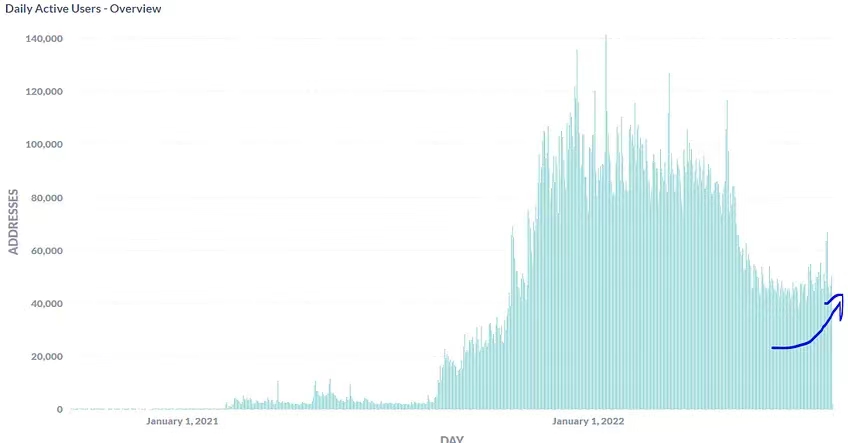

ผู้ใช้งานรายวันมีแนวโน้มลดลงตั้งแต่วันที่ 21 พฤษภาคมถึงสิ้นเดือนมิถุนายน ในช่วง 6 สัปดาห์ที่ผ่านมา เราได้เห็นการฟื้นตัวอีกครั้งพร้อมกับจำนวนผู้ใช้ที่เพิ่มขึ้นอย่างต่อเนื่อง สิ่งเหล่านี้คือจุดสีเขียวของการฟื้นตัวของเศรษฐกิจ ซึ่งบ่งบอกถึงการละลายที่เป็นไปได้ในสภาพแวดล้อมมหภาค เราอยู่ในช่วงของการรับเลี้ยงบุตรบุญธรรมที่ลดลง และตอนนี้ อย่างน้อยเราก็อยู่ในช่วงของการรับเลี้ยงบุตรบุญธรรมอย่างต่อเนื่อง และอาจอยู่ในช่วงของการรับเลี้ยงบุตรบุญธรรมที่เพิ่มขึ้น มี "ดอกตูม" อีกจำนวนหนึ่งโผล่ออกมาเมื่อไม่นานมานี้

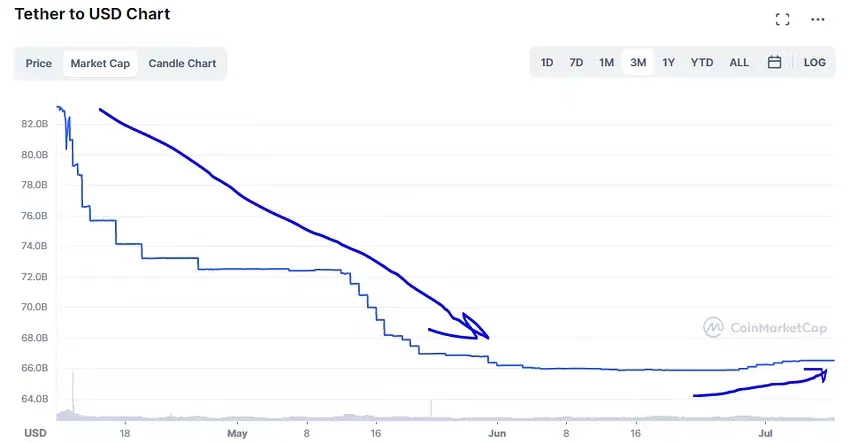

หลังจากผ่านไปหลายสัปดาห์ Tether ก็เริ่มสร้างโทเค็นใหม่อย่างช้าๆ หลังจากเงินไหลออกเป็นเวลานาน เงินใหม่ก็เริ่มเข้ามาอีกครั้ง

ผลกระทบนี้ไม่ได้มีเฉพาะในระบบนิเวศของ Ethereum เท่านั้น AVAX เพิ่งเห็นการเพิ่มขึ้นของผู้ใช้งานรายวัน

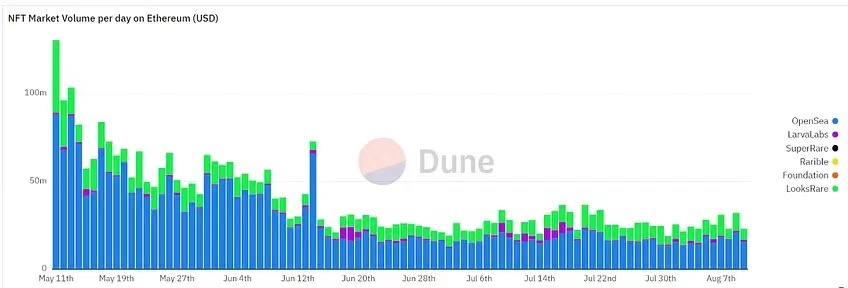

ผู้ใช้และธุรกรรม NFT มีเสถียรภาพเมื่อเร็ว ๆ นี้

ผลการค้นหา cryptocurrencies ในบางเครือข่ายเริ่มเปลี่ยนเป็นบวกแล้ว

นี่ไม่ใช่การเพิ่มขึ้นอย่างมาก ซึ่งแตกต่างจากการเติบโตแบบทวีคูณที่เราเห็นในช่วงเริ่มต้นของตลาดกระทิงในปี 2021 นั่นเป็นเหตุผลที่ฉันเรียกพวกเขาว่า "ตา" เพราะยังเด็กและเปราะบาง ง่ายต่อการพินาศเมื่อใดก็ได้ แต่สามารถมีอิทธิพลได้หากได้รับการฝึกฝนอย่างระมัดระวัง

เราเชื่อว่าสภาพแวดล้อมในระดับมหภาคที่กว้างขึ้นจะมีบทบาทสำคัญในการพิจารณาว่า "ดอกตูม" เหล่านี้มีชีวิตอยู่หรือตายไป สำหรับเรา อัตราเงินเฟ้อเป็นตัวแปรเศรษฐกิจมหภาคที่สำคัญที่สุด ดังนั้นจึงมีโอกาสที่ดีที่ "ตา" เหล่านี้จะเติบโตอย่างแข็งแกร่งหากอัตราเงินเฟ้อชะลอตัวลง และเฟดได้รับอนุญาตให้ปรับและผ่อนปรนนโยบายการเงิน อย่างไรก็ตาม หากอัตราเงินเฟ้อยังคงสูงและเฟดถูกบีบให้ดำเนินนโยบายที่เข้มงวดต่อไป พวกเขาน่าจะ "หายใจไม่ออก" หลังจากการประเมิน เราเชื่อว่าอัตราเงินเฟ้อที่อยู่ในระดับปานกลางคือผลลัพธ์ที่เป็นไปได้มากที่สุด ซึ่งน่าจะทำให้ "ดอกตูม" เหล่านี้มีโอกาสผลิดอกออกผล

ข้อดีอีกประการที่สนับสนุนด้านล่างที่ทนทานกว่าคือการลงทุนจำนวนมากในการเปิดตัวโครงการในช่วง 24 เดือนที่ผ่านมาได้ถูกดูดซับไปแล้ว นอกจากนี้ จำนวนเงินที่คงค้างในสกุลเงินดอลลาร์ในอนาคตทั้งหมดยังลดลงอย่างมากเนื่องจากโครงการส่วนใหญ่ลดลง 70-95% ไดนามิกทั้งสองนี้รวมกันเพื่อช่วยลดอุปทานรายวันทั้งหมดที่พื้นที่เข้ารหัสลับต้องดูดซับอย่างมีความหมาย

สุดท้าย เราคิดว่าตัวแปรสุดท้ายที่ส่งผลต่อสมการนี้คือการผสาน นักลงทุนกำลังประเมินผลกระทบของการควบรวมกิจการต่อสภาพแวดล้อมระดับมหภาคทั่วทั้งพื้นที่ต่ำเกินไป มีความไม่แน่นอนบางประการเกี่ยวกับขอบเขตที่การลดลงของอุปทานซึ่งเป็นผลมาจากการลดลงของ Bitcoin ก่อนหน้านี้ทำให้เกิดการเคลื่อนไหวของราคาตามมาแทนที่จะเป็นไปโดยบังเอิญซึ่งสอดคล้องกับวัฏจักรตามธรรมชาติของความเชื่อมั่นของมนุษย์และนโยบายการเงิน เราเห็นอกเห็นใจกับความไม่แน่นอนเหล่านี้และเชื่อว่ามีปัจจัยแห่งโชคเข้ามาเกี่ยวข้องในช่วงเวลาดังกล่าว อย่างไรก็ตาม เราเชื่อว่าอุปทานที่ลดลงก็มีผลเช่นกัน และความจริงอาจอยู่ระหว่างนั้น คำวิจารณ์ทั่วไปอีกประการหนึ่งคือการเปลี่ยนแปลงของอุปทานไม่ได้ขับเคลื่อนราคา แต่เป็นการเปลี่ยนแปลงของอุปสงค์ต่างหากที่สำคัญ เราไม่เห็นด้วยกับความคิดนี้ อุปทานที่ลดลงไม่แตกต่างจากอุปสงค์ที่เพิ่มขึ้น

สมมติว่านักขุดขาย 10k ETH ต่อวัน แทนที่จะกำจัดแรงขายนี้ เราแค่เพิ่มแรงซื้อ 10k ETH ต่อวัน สิ่งนี้จะมีผลเช่นเดียวกับการขจัดแรงกดดันในการขายเครื่องขุด แต่จะเป็นการเปลี่ยนแปลงในอุปสงค์ ไม่ใช่อุปทาน เห็นได้ชัดว่าตัวเลือกทั้งสองมีผลเหมือนกัน เราจึงไม่เห็นว่าทำไมตัวเลือกหนึ่งถึงสำคัญกว่าอีกตัวเลือกหนึ่ง

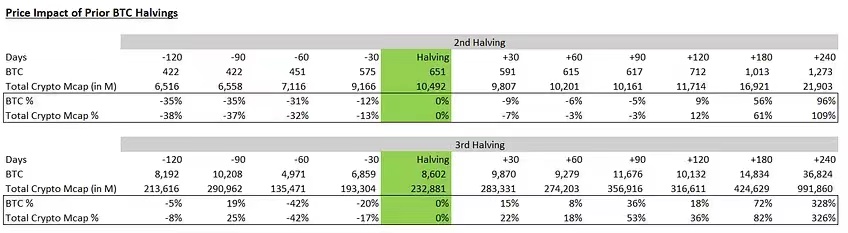

หากเราเชื่อว่าการลดจำนวนลงของ Bitcoin ส่งผลกระทบต่อมาโครของ cryptocurrencies การควบรวมกิจการจะส่งผลกระทบต่อสถานการณ์ในระดับมหภาคด้วย ในขณะที่การครอบงำของ Ethereum นั้นต่ำกว่า BTC อย่างมากในช่วงครึ่งหลังที่ผ่านมา ผลกระทบของการรวมบัญชีนั้นเกือบจะใหญ่พอ ๆ กับผลกระทบของ BTC ครึ่งทางก่อนหน้านี้ต่อมูลค่าตลาดรวมของสกุลเงินดิจิทัล โดยเป็นเปอร์เซ็นต์ของมูลค่าตลาดรวม และมีขนาดใหญ่ขึ้นอย่างมากบนพื้นฐานสัมบูรณ์ .

cryptocurrency ที่รวมกันจะลดการจัดหารายวันลงประมาณ 16 ล้านดอลลาร์ นี่ไม่ใช่ตัวเลขที่ไม่มีนัยสำคัญ เพื่อให้เข้าใจสิ่งนี้ จำเป็นต้องพิจารณาผลกระทบสะสม

จากนั้นมีโอกาสที่ดีที่สิ่งที่เริ่มต้นจากการตีกลับจากจุดต่ำสุดของทุนจะพัฒนาไปสู่การฟื้นตัวที่ยั่งยืนและเป็นธรรมชาติมากขึ้น และการรวมบัญชีควรช่วยกระบวนการดังกล่าว

ชื่อเรื่องรอง

ผู้ค้าระยะยาวในระยะยาว อนาคตจะคาดการณ์ได้ง่ายกว่า เนื่องจากโฟลว์ของโครงสร้างมีความสำคัญที่สุดและคาดการณ์ได้ง่ายกว่าในกรอบเวลานี้ นี่คือจุดที่ผลกระทบของการควบรวมกิจการเด่นชัดที่สุด เราเชื่อว่าตราบใดที่ Ethereum ยังคงใช้เครือข่ายนี้ ความต้องการเชิงโครงสร้างจะยังคงมีอยู่ เช่นเดียวกับเงินทุนที่ไหลเข้าเพิ่มเติม สิ่งนี้น่าจะนำไปสู่การชื่นชมที่ยั่งยืนและยั่งยืนในอีกหลายปีข้างหน้า โดยเฉพาะอย่างยิ่งเมื่อเทียบกับเหรียญอื่นๆ

BNB/BTC เติบโตอย่างมั่นคงในตลาดหมีและสร้างเส้นทางใหม่มากมายแม้ว่าจะไม่มีโมเมนตัมการเล่าเรื่องก็ตาม เราคิดว่าส่วนใหญ่เป็นเพราะ BNB เป็น L1 เดียวที่มีความต้องการเชิงโครงสร้าง Ethereum ที่รวมกันจะมีความต้องการเชิงโครงสร้างมากกว่า BNB ทั้งแบบสัมบูรณ์และแบบถ่วงน้ำหนักตามราคาตลาด

กลยุทธ์การลงทุนเพื่อการชนะการควบรวมกิจการ

1. ETH/BTC

ชื่อเรื่องรองเราเชื่อว่าโดยพื้นฐานแล้ว PoS เป็นระบบที่ปลอดภัยกว่า ประการแรก PoS มีค่าใช้จ่ายต่อหน่วยความปลอดภัยที่ต่ำกว่า

เพื่อทำความเข้าใจว่าเหตุใด PoS จึงให้การรักษาความปลอดภัยที่มีประสิทธิภาพมากกว่า PoW ก่อนอื่นเราต้องสำรวจว่ากลไกที่เป็นเอกฉันท์เหล่านี้สร้างการรักษาความปลอดภัยอย่างไร ความปลอดภัยของกลไกฉันทามติเทียบเท่ากับต้นทุน 51% ในการโจมตี ประสิทธิภาพของระบบสามารถวัดได้ด้วยต้นทุนที่จำเป็นในการสร้างหน่วยความปลอดภัย (การออกโทเค็น)

กล่าวอีกนัยหนึ่ง เครือข่ายจะต้องจ่ายกี่ดอลลาร์เพื่อให้ได้รับการปกป้องจากการโจมตี 51% ในราคา 1 ดอลลาร์ สำหรับ PoW ต้นทุนของการโจมตี 51% ส่วนใหญ่เป็นฮาร์ดแวร์ที่จำเป็นเพื่อให้ได้อัตราแฮช 51% เมตริกที่เกี่ยวข้องคือจำนวนเงินที่นักขุดจะต้องลงทุน $1 ในฮาร์ดแวร์การขุด การคำนวณมีแนวโน้มที่จะใกล้เคียงกับ 1 ต่อ 1 ซึ่งหมายความว่านักขุดต้องการผลตอบแทน 100% ต่อปีจากการลงทุนของพวกเขา หรืออีกนัยหนึ่งคือสำหรับทุกๆ 1 ดอลลาร์ที่พวกเขาใช้จ่ายไปกับฮาร์ดแวร์และยูทิลิตี้ พวกเขาจำเป็นต้องออกโทเค็น 1 ดอลลาร์ต่อปี ในกรณีนี้ เครือข่ายจะต้องออกอุปทานประมาณ 1 ดอลลาร์ต่อปีเพื่อสร้างความปลอดภัย 1 ดอลลาร์

ในกรณีของ PoS ผู้มีส่วนได้ส่วนเสียไม่จำเป็นต้องซื้อฮาร์ดแวร์ ดังนั้นคำถามจึงกลายเป็นรางวัลใดที่ผู้มีส่วนได้ส่วนเสียต้องการเพื่อล็อกส่วนได้ส่วนเสียของตนในกลไกฉันทามติของ PoS

โดยทั่วไป อัตราผลตอบแทนที่นักเดิมพันต้องการนั้นต่ำกว่าอัตราผลตอบแทน 100% ที่นักขุดต้องการ

เหตุผลหลักคือไม่มีค่าใช้จ่ายเพิ่มเติมและทรัพย์สินของพวกเขาไม่เสื่อมค่า (โดยปกติแล้วฮาร์ดแวร์การขุดจะคิดค่าเสื่อมราคาใกล้เคียงกับ 0 หลังจากไม่กี่ปี) โดยทั่วไปอัตราดอกเบี้ยที่กำหนดควรอยู่ในช่วง 3-10% ตามที่เราคำนวณไว้ก่อนหน้านี้ ความเป็นเจ้าของรวมโดยประมาณในปัจจุบันที่ 5% อยู่ตรงกลางของช่วงดังกล่าว ซึ่งหมายความว่าเพื่อให้ได้ความปลอดภัย $1 PoS จำเป็นต้องออกโทเค็น $0.03-$0.10 ซึ่งมีประสิทธิภาพมากกว่า PoW 10-33 เท่า (และมีประสิทธิภาพมากกว่า 20 เท่าใน PoS ของ Ethereum)

เมื่อนำมารวมกัน หมายความว่าเครือข่าย PoS สามารถออกได้ประมาณ 1/20 ของเครือข่าย PoW และปลอดภัยพอๆ กัน ยกตัวอย่าง Ethereum พวกเขาจะออกประมาณหนึ่งในสิบของอุปทานและเครือข่ายจะมีความปลอดภัยเป็นสองเท่าในช่วง PoW

ประสิทธิภาพนี้ไม่ใช่ข้อได้เปรียบเพียงอย่างเดียว กลไกฉันทามติทั้งสองนี้มีปัญหาร่วมกันซึ่งก็คือความปลอดภัยของห่วงโซ่นั้นเกี่ยวข้องกับราคาของโทเค็น สิ่งนี้มีศักยภาพในการสร้างวงจรป้อนกลับเชิงลบที่เสริมสร้างตนเอง ซึ่งการลดลงของราคาโทเค็นนำไปสู่การลดลงของความปลอดภัย ซึ่งนำไปสู่การลดลงของความเชื่อมั่น ซึ่งทำให้ราคาโทเค็นลดลงอีก จากนั้นจึงเกิดซ้ำ PoS มีการป้องกันตามธรรมชาติจากไดนามิกนี้ แต่ PoW ไม่มี เวกเตอร์การโจมตีของ PoS มีความปลอดภัยมากกว่าของ PoW

อันดับแรก ในการโจมตีระบบ PoS คุณต้องควบคุมสัดส่วนการถือหุ้นส่วนใหญ่ ในการทำเช่นนี้ อย่างน้อยต้องซื้อโทเค็นจำนวนเท่ากันกับที่ถือครองในตลาด อย่างไรก็ตาม โทเค็นบางรายการไม่สามารถขายได้ อันที่จริงแล้ว อุปทานส่วนใหญ่ไม่เคยถูกซื้อขายและขาดสภาพคล่องอย่างมีประสิทธิภาพ นอกจากนี้ เมื่อได้รับโทเค็นทุกโทเค็น โทเค็นถัดไปจะยากขึ้นและมีราคาแพงขึ้น

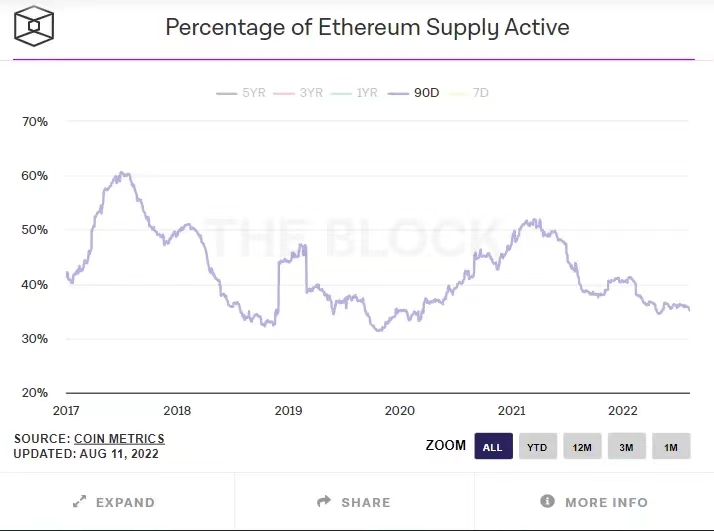

ในกรณีของ Ethereum โทเค็นประมาณ 1/3 เท่านั้นที่เป็นของเหลว (ย้ายไปใน 90 วันที่ผ่านมา) ซึ่งหมายความว่าเมื่ออัตราการค้ำประกันของรัฐคงที่ใกล้ถึง 30% แล้ว การโจมตีเครือข่ายไม่ว่าจะมีเงินเท่าไหร่ก็ตาม ก็จะเป็นเรื่องยากมากที่จะโจมตีเครือข่าย ผู้โจมตีจำเป็นต้องซื้อสภาพคล่องทั้งหมด ซึ่งเป็นไปไม่ได้และแทบเป็นไปไม่ได้เลย

คุณสมบัติที่สำคัญอีกประการของกลไกการป้องกันนี้คือมันค่อนข้างเป็นอิสระจากราคา เนื่องจากปัจจัยจำกัดการโจมตีคือการจัดหาสภาพคล่อง ไม่ใช่สกุลเงิน จึงไม่ง่ายที่จะโจมตีเครือข่ายในราคาที่ต่ำกว่า หากมีสภาพคล่องไม่เพียงพอ (วัดเป็นเปอร์เซ็นต์ของโทเค็นทั้งหมด) เพื่อซื้อมัน ไม่สำคัญว่าโทเค็นแต่ละอันจะถูกแค่ไหน เพราะปัจจัยจำกัดไม่ใช่ราคา กลไกการป้องกันที่ไม่คำนึงถึงราคานี้เป็นสิ่งสำคัญในการหยุดวงจรป้อนกลับเชิงลบที่อาจเกิดขึ้นซึ่งอาจทำให้ราคาลดลงได้

ในกรณีของ PoW ไม่มีกลไกป้องกันดังกล่าว ยกเว้นว่าจะมีประสิทธิภาพน้อยกว่าถึง 20 เท่า ฮาร์ดแวร์แต่ละยูนิตอาจหาได้ยากกว่ายูนิตถัดไป แต่ไม่มีความสัมพันธ์โดยตรงระหว่างยูนิตเหล่านั้น และถ้ามีความสัมพันธ์กัน ความสัมพันธ์นั้นจะอ่อนแอ ที่สำคัญ การโจมตีในราคาที่ต่ำลงจะง่ายขึ้น เนื่องจากจำนวนหน่วยฮาร์ดแวร์ที่ต้องการลดลงตามราคาและการจัดหาหน่วยฮาร์ดแวร์ไม่เปลี่ยนแปลง

มันไม่ได้ "สะท้อนกลับ" เป็นการป้องกันการจัดหาสภาพคล่องของ PoS

ข้อดีอื่นๆ ของ PoS เช่น ประสิทธิภาพการใช้พลังงานที่ดีขึ้นและกลไกการกู้คืนที่ดีขึ้น / ความเข้าใจผิดอีกประการเกี่ยวกับ PoS คือขับเคลื่อนการรวมศูนย์โดยให้รางวัลแก่ผู้เดิมพันรายใหญ่แทนผู้เดิมพันรายย่อย เราไม่คิดว่ามันถูกต้อง

แม้ว่าผู้เดิมพันรายใหญ่จะได้รับรางวัลเดิมพันมากกว่าผู้เดิมพันรายเล็ก แต่สิ่งนี้ไม่ได้ขับเคลื่อนการรวมศูนย์ การรวมศูนย์เป็นกระบวนการที่ผู้มีส่วนได้ส่วนเสียขนาดใหญ่เพิ่มเปอร์เซ็นต์การเดิมพันเมื่อเวลาผ่านไป

นี่ไม่ใช่กรณีในระบบ PoS เนื่องจากนักวางเดิมพันรายใหญ่มีเงินเดิมพันมากขึ้นในการเริ่มต้น รางวัลที่มากขึ้นจึงไม่เพิ่มสัดส่วนของพวกเขาในกลุ่ม ตัวอย่างเช่น หากมี 10 ETH ระหว่างสองคู่สัญญา คู่สัญญา X มี 9 ETH และคู่สัญญา Z มี 1 ETH บริษัท X ควบคุม 90% ของสัดส่วนการถือหุ้น หลังจากหนึ่งปี X จะได้รับ 0.45 ETH และ Z จะได้รับ 0.05 ETH X ได้รับรางวัลมากกว่า Z ถึง 9 เท่า แต่ X ยังคงควบคุม 90% ของเงินเดิมพัน และ Z ยังคงควบคุม 10% ของเงินเดิมพัน สัดส่วนไม่เปลี่ยนแปลง จึงไม่เกิด "การรวมศูนย์"

คนส่วนใหญ่คิดว่า ETH และ BTC เป็นสินทรัพย์ที่แตกต่างกันอย่างสิ้นเชิง เพราะพวกเขาคิดว่า ETH เป็น SoV แบบกระจายอำนาจ (แทนที่ทองคำ) และ BTC เป็นเหมือนทองคำ เราเชื่อว่า Ethereum เป็น SoV ระยะยาวที่ดีกว่า Bitcoin ในหลายๆ ด้านที่สำคัญ ก่อนที่เราจะเปรียบเทียบทั้งสองอย่าง อันดับแรกจำเป็นต้องประเมินรูปแบบความปลอดภัยปัจจุบันของ Bitcoin และวิธีการที่จะพัฒนาเมื่อเวลาผ่านไป

ดังที่ได้กล่าวไว้ก่อนหน้านี้ ความปลอดภัยของระบบมาจากต้นทุนของการโจมตี 51% ในฐานะเครือข่าย PoW ค่าใช้จ่ายนี้จะพิจารณาจากจำนวนเงินที่จำเป็นในการซื้อแพลตฟอร์มฮาร์ดแวร์และอุปกรณ์/ไฟฟ้าอื่นๆ ให้เพียงพอเพื่อควบคุม 51% ของกำลังการแฮช

ซึ่งเทียบเท่ากับต้นทุนที่จำเป็นในการสร้างแฮชเรตการขุดใหม่ที่มีอยู่ในเครือข่ายในปัจจุบัน ในตลาดที่มีประสิทธิภาพ อัตราแฮชทั้งหมดเป็นผลคูณของมูลค่าที่ออกโดยนักขุด Bitcoin มีความปลอดภัยพอ ๆ กับราคาที่ออก ดังที่ได้กล่าวไว้ก่อนหน้านี้ การรักษาความปลอดภัยนี้ไม่มีประสิทธิภาพและขาดความสามารถในการป้องกันแบบสะท้อนกลับของระบบ PoS

จะเกิดอะไรขึ้นหากการออก Bitcoin ลดลงครึ่งหนึ่งทุก ๆ สี่ปี? สมมติว่าตัวแปรอื่นๆ ทั้งหมดคงที่ ความปลอดภัยของระบบจะลดลง 50% ในอดีต ปัญหานี้ไม่ได้เป็นปัญหาใหญ่เนื่องจากมูลค่าของปัญหา (และความปลอดภัย) เป็นฟังก์ชันของตัวแปรสองตัว ได้แก่ จำนวนของโทเค็นที่ออกและมูลค่าของโทเค็นแต่ละตัว

สิ่งนี้ชดเชยการลดลงของการออกโดยสมบูรณ์ เนื่องจากราคาของโทเค็นเพิ่มขึ้นมากกว่าสองเท่าทุกๆ ครึ่งรอบ ความปลอดภัยสูงสุดของเครือข่ายจะเพิ่มขึ้นในแต่ละรอบ แม้ว่าจำนวนโทเค็นที่ออกจะลดลงครึ่งหนึ่งก็ตาม อย่างไรก็ตาม นี่ไม่ใช่ไดนามิกที่ยั่งยืนในระยะยาวด้วยเหตุผลหลายประการ ประการแรก มันไม่สมจริงเลยที่จะคาดหวังว่ามูลค่าของโทเค็นแต่ละรายการจะยังคงเพิ่มขึ้นมากกว่าสองเท่าในแต่ละรอบ ในทางคณิตศาสตร์ การเพิ่มขึ้นของราคาแบบทวีคูณไม่สามารถคงอยู่ได้ในระยะยาว

ในมุมมองนี้ หากราคาของ Bitcoin เพิ่มขึ้นสองเท่าทุกครั้ง หลังจากนั้นอีกประมาณ 7 รอบ ราคาของ Bitcoin จะสูงกว่า M2 ทั่วโลก ในที่สุด ราคา BTC จะหยุดเพิ่มขึ้นในอัตรานี้ เมื่อเป็นเช่นนั้น การลดครึ่งแต่ละครั้งจะลดความปลอดภัยลงอย่างมาก

หากราคาของ Bitcoin ตกลงในช่วง Halving Cycle การลดลงของความปลอดภัยจะยิ่งมีนัยสำคัญมากขึ้น และอาจก่อให้เกิดกระแสตอบรับเชิงลบที่กล่าวถึงก่อนหน้านี้ ระบบรักษาความปลอดภัยนี้ไม่ยั่งยืนโดยพื้นฐานตราบใดที่ราคายังถูกจำกัด วิธีเดียวที่จะแก้ปัญหานี้คือสร้างรายได้ค่าธรรมเนียมที่มีความหมาย

รายได้จากค่าธรรมเนียมนี้สามารถแทนที่ส่วนหนึ่งของการออกและยังคงให้สิ่งจูงใจแก่นักขุด ดังนั้นจึงให้ความปลอดภัยแม้ว่าการออกจะลดลง ปัญหาของ Bitcoin คือรายได้ค่าธรรมเนียมนั้นน้อยมากและลดลงมาเป็นเวลานาน

ในความเห็นของเรา วิธีเดียวที่เป็นไปได้ในการได้รับความปลอดภัยในระยะยาวคือรายได้ค่าธรรมเนียมจำนวนมาก ดังนั้น เพื่อให้เป็น SoV ที่ยั่งยืน (ทางเลือกแทนทองคำ) ระบบจะต้องสร้างค่าธรรมเนียม อีกทางเลือกหนึ่งคือการปล่อยมลพิษ ซึ่งแน่นอนว่าจะทำให้อัตราเงินเฟ้อส่งผลเสียต่อระบบสาธารณูปโภคของ SoV

ความปลอดภัยระยะยาวเป็นคุณลักษณะที่สำคัญที่สุดของ SoV ตัวอย่างเช่น ตราบใดที่ผู้เข้าร่วมตลาดเกือบทั้งหมดเชื่อว่าทองคำจะยังคงถูกกฎหมายไปอีกนาน ทองคำก็จะคิดเป็นส่วนใหญ่ของตลาด SoV

เพื่อให้สินทรัพย์ที่เข้ารหัสเป็น SoV ที่ประสบความสำเร็จนั้น จะต้องโน้มน้าวใจตลาดด้วยว่าปลอดภัยอย่างยิ่งและรับประกันความถูกต้องตามกฎหมาย สิ่งนี้จะเป็นไปได้ก็ต่อเมื่องบประมาณการรักษาความปลอดภัยของโปรโตคอลนั้นยั่งยืนในระยะยาว ซึ่งโดยพื้นฐานแล้วสนับสนุนระบบ PoS ที่มีค่าธรรมเนียมจำนวนมากและต่อเนื่อง เราคิดว่าตัวเลือกที่เป็นไปได้มากที่สุดสำหรับระบบนี้คือ ETH เป็นหนึ่งใน L1 เพียงสองแห่งที่มีค่าธรรมเนียมรวมจำนวนมาก อีก BNB นั้นรวมศูนย์อย่างมาก

ความเป็นกลางที่เชื่อถือได้เป็นคุณลักษณะสำคัญอันดับสองของ SoV ที่ประสบความสำเร็จ ทองไม่ภักดีหรือขึ้นอยู่กับอะไร ความเป็นอิสระนี้มีส่วนสนับสนุนความสำเร็จในฐานะ SoV สำหรับสินทรัพย์อื่นที่จะได้รับการยอมรับอย่างแพร่หลายในฐานะ SoV นั้นต้องเป็นกลางที่น่าเชื่อถือด้วย สำหรับ cryptocurrencies ความเป็นกลางที่เชื่อถือได้นั้นเกิดขึ้นได้จากการกระจายอำนาจ วันนี้ cryptocurrency ที่มีการกระจายอำนาจมากที่สุดคือ Bitcoin อย่างไม่ต้องสงสัย สาเหตุหลักเป็นเพราะ Bitcoin มีงานพัฒนาน้อยมาก และโปรโตคอลส่วนใหญ่เข้มงวด แต่ถึงกระนั้นก็เป็นโปรโตคอลที่มีการกระจายอำนาจมากที่สุด หากคุณต้องการกำจัด Bitcoin ในวันนี้ มันจะเป็นเรื่องยากมาก หากคุณพยายามฆ่า ETH ในวันนี้ มันยังคงเป็นเรื่องยากมาก แต่น่าจะง่ายกว่า BTC

อย่างไรก็ตาม Ethereum มีแผนงานที่ชัดเจน เราเชื่อว่าในขณะที่เราอยู่ตรงกลางของโรดแมปนี้ ในที่สุด (ประมาณ 8-12 ปีที่ฉันคาดไว้) โร้ดแมปนี้จะเสร็จสมบูรณ์ และทีมพัฒนาหลักจะมีความสำคัญน้อยลง

ณ จุดนี้ ETH จะมีการกระจายอำนาจมากกว่า BTC นอกเหนือจากความปลอดภัยระยะยาวที่เหนือกว่ามาก

ตรงกันข้ามกับความเชื่อที่เป็นที่นิยม PoS ส่งเสริมการกระจายอำนาจมากกว่า PoW โดยธรรมชาติ เครื่องขุด PoW ที่ใหญ่ขึ้นจะได้รับประโยชน์อย่างชัดเจนจากการประหยัดต่อขนาด ซึ่งขับเคลื่อนการรวมศูนย์ สำหรับ PoS สเกลมีความเกี่ยวข้องน้อยกว่ามาก เนื่องจากค่าใช้จ่ายในการติดตั้งโหนดนั้นต่ำกว่าอุปกรณ์ PoW มาก และเนื่องจาก PoS ต้องใช้ไฟฟ้าน้อยกว่าอุปกรณ์ PoW มากกว่า 99% จึงไม่มีประโยชน์ที่แท้จริงสำหรับการผลิตไฟฟ้าขนาดใหญ่ การประหยัดจากขนาดเป็นปัจจัยสำคัญใน PoW แต่ไม่ใช่ PoS

ขณะนี้มีผู้ตรวจสอบ ETH ที่ไม่ซ้ำกัน 400,000 ราย และผู้ถือ 5 อันดับแรกควบคุมเพียง 2.33% ของเงินเดิมพัน (ไม่รวมเงินฝากสัญญาอัจฉริยะ) ระดับการกระจายอำนาจและความหลากหลายนี้แยก ETH ออกจาก PoS L1 อื่นๆ ทั้งหมด นอกจากนี้ กลุ่มการขุด 5 อันดับแรกยังควบคุม 70% ของอัตราแฮชในปัจจุบันเมื่อเทียบกับ BTC

ในขณะที่นักวิจารณ์บางคนจะชี้ให้เห็นว่าผู้ให้บริการเดิมพันสภาพคล่องควบคุมส่วนใหญ่ของการเดิมพันบน Ethereum แต่เราเชื่อว่าความกังวลเหล่านี้มีมากเกินไป นอกจากนี้ เราหวังว่าปัญหาเหล่านี้จะได้รับการแก้ไขผ่านโปรโตคอลการเดิมพันสภาพคล่อง และจะมีการตรวจสอบเพิ่มเติมเพื่อป้องกันปัญหาเหล่านี้เพิ่มเติม

โดยสรุปแล้ว PoS เป็นกลไกที่เป็นเอกฉันท์ที่ดีกว่าสำหรับการเข้ารหัสลับ SoV นั่นเป็นเหตุผลที่การควบรวมกิจการจะแสดงถึงความสำเร็จครั้งสำคัญในแผนงานของ Ethereum ซึ่งเป็นการทำเครื่องหมายโหนดหลักในการเดินทางสู่การเป็น SoV ของการเข้ารหัสลับที่น่าสนใจที่สุด

เหตุผลที่กล่าวถึงข้างต้นคือเหตุผลที่เราสนับสนุนการซื้อขาย ETH/BTC มาอย่างยาวนาน โดยเฉพาะอย่างยิ่งก่อนและหลังการควบรวมกิจการ อย่างไรก็ตาม สภาพคล่อง โดยเฉพาะสภาพคล่องเชิงโครงสร้างจะเป็นปัจจัยที่สำคัญที่สุดในการกำหนดราคา การเปลี่ยนแปลงของเปลือกโลกในขั้นตอนการตกลงที่เกิดจากการควบรวมกิจการทำให้ข้อตกลงดังกล่าวน่าดึงดูด และเหตุใดการควบรวมกิจการจึงเป็นตัวเร่งปฏิกิริยาที่สำคัญ ในอดีต BTC และ ETH มีกระบวนการทางโครงสร้างที่คล้ายกันมาก

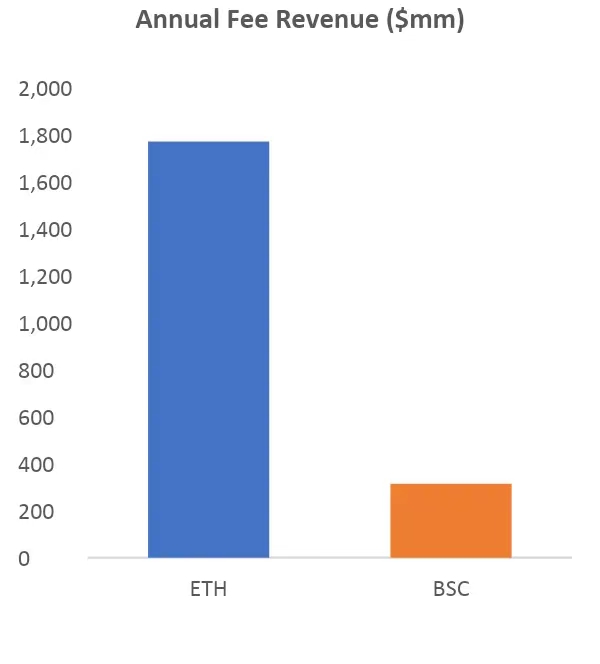

แม้ว่า ETH จะมี Market Cap ที่เล็กกว่า แต่การออก ETH ก็เพิ่มขึ้นประมาณ 3 เท่าเมื่อพิจารณาจาก Market Cap การออกที่ใหญ่กว่านี้ทำให้ยากสำหรับ Ethereum ในการแซงหน้า Bitcoin ในมูลค่าตลาด เนื่องจาก Ethereum จะต้องดูดซับ 3 เท่าของอุปทานที่เป็นสกุลเงินดอลลาร์รายวัน มีความสัมพันธ์ที่ชัดเจนในกราฟด้านบน ค่าบนแผนภูมิเป็นผลมาจากการออกโทเค็นและราคาโทเค็น จะเกิดอะไรขึ้นหากคุณลดตัวแปรการออกโทเค็น แต่ต้องการรักษาความสัมพันธ์นั้นไว้ ทำให้คุณต้องเพิ่มราคาโทเค็น

โดยรวมแล้วหลังการควบรวมกิจการ เวลาจะผันผ่านสำหรับ Ethereum และเป็นอุปสรรคต่อ Bitcoin เสมอ เราเชื่อว่าความเป็นจริงในทันทีนี้จะเป็นตัวขับเคลื่อนหลักของการกลับตัวในท้ายที่สุด

ชื่อเรื่องรอง

2. ตราสารอนุพันธ์จำนำ

เนื่องจาก Ethereum เป็นระบบนิเวศขนาดใหญ่ พื้นที่อื่น ๆ อีกมากมายจะได้รับผลกระทบทางอ้อมจากการควบรวมกิจการ ในฐานะนักลงทุน ให้พิจารณาผลกระทบลำดับที่สองและสามของตัวเร่งปฏิกิริยาบางตัวเพื่อมองหาโอกาสที่อาจไม่สามารถกำหนดราคาได้อย่างมีประสิทธิภาพในตลาด เกี่ยวกับการควบรวมกิจการ มีตัวเลือกมากมาย เช่น โปรโตคอล L2, DeFi และ Liquid Stake Derivatives (LSD)หลังจากการทบทวนทางเลือกต่างๆ อย่างครอบคลุม เราได้ข้อสรุปว่า

โปรโตคอลการเดิมพันสภาพคล่องจะเป็นผู้รับผลประโยชน์พื้นฐานที่ใหญ่ที่สุดจากการควบรวมกิจการนี้ (มากกว่า ETH)

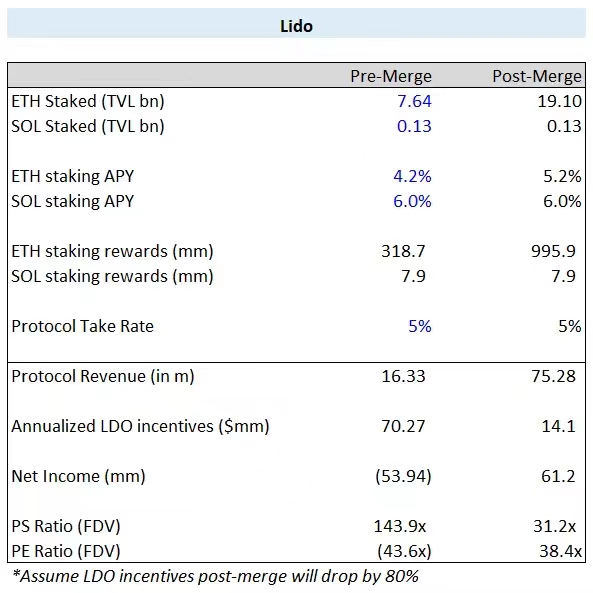

อาร์กิวเมนต์เป็นเรื่องง่าย รายได้ของโปรโตคอล LSD ได้รับผลกระทบโดยตรงจากราคาของ ETH เช่นเดียวกับที่เกี่ยวข้องกับการควบรวมกิจการหลายครั้ง นอกจากนี้ หลังจากการควบรวมกิจการไม่นาน ค่าใช้จ่ายที่ใหญ่ที่สุดของพวกเขา ค่าใช้จ่ายในการอุดหนุนกลุ่มสภาพคล่องระหว่างการถือครองโทเค็นอนุพันธ์และ ETH ดั้งเดิม ลดลงเหลือศูนย์อย่างมีประสิทธิภาพ ในระดับสูง ฉันคาดว่าการรวมบัญชี 4-7 เท่าจะผลักดันการเติบโตของรายได้โปรโตคอล ETH (สมมติว่าการเติบโตของราคา ETH เพียงเล็กน้อยเท่านั้น) และการจ่ายเงินสูงสุดลดลง 60-80% นี่คืออิทธิพลพื้นฐานที่มีเอกลักษณ์และทรงพลัง

เราต้องดูรูปแบบรายได้และค่าธรรมเนียมของข้อตกลงเหล่านี้ ยกตัวอย่าง Lido เนื่องจากเป็น Lido ที่ใหญ่ที่สุดในโปรโตคอล LSD

โปรดทราบว่าหลักการเหล่านี้ใช้ได้กับผู้เล่นคนอื่นๆ ด้วย เนื่องจากมักจะคล้ายกันมาก Lido ได้รับรายได้เป็นเปอร์เซ็นต์ของรางวัลการเดิมพันจากอนุพันธ์การเดิมพันสภาพคล่อง stETH Lido รับรางวัล 5% ของรางวัลเดิมพันที่สร้างขึ้นทั้งหมด หากผู้ใช้ฝาก 10 ETH เพื่อแลกกับ 10 stETH และสร้างเพิ่มอีก 0.4 stETH ภายในหนึ่งปี ผู้ใช้เก็บ 90% ของ 0.4 ผู้ตรวจสอบความถูกต้องเก็บ 5% และ Lido เก็บ 5% ที่เหลือ จะเห็นได้ว่ารายได้ของ Lido เป็นหน้าที่ของผลตอบแทนจากการเดิมพันที่สร้างขึ้นโดย LSD เท่านั้น

รางวัลการเดิมพันเหล่านี้เป็นหน้าที่ของตัวแปรอิสระสี่ตัว ได้แก่ ETH ทั้งหมดที่เดิมพัน อัตราส่วนการเดิมพัน ETH ส่วนแบ่งตลาด LSD และราคา ETH

ที่สำคัญ รางวัลการเดิมพันเป็นผลมาจากตัวแปรทั้งสี่ หากมีตัวแปรมากกว่าหนึ่งตัวได้รับผลกระทบ ก็จะส่งผลต่อเอาต์พุต กล่าวอีกนัยหนึ่ง หากคุณเพิ่มสองเท่าและเพิ่มเป็นสามเท่า ผลกระทบต่อผลตอบแทนของการเดิมพันคือ 600% ยกเว้นส่วนแบ่งการตลาด ตัวแปรทั้งหมดได้รับผลกระทบโดยตรงจากการควบรวมกิจการ

เงินเดิมพันรวมของ ETH อาจเพิ่มขึ้นอย่างมากจากปัจจุบัน 12% เป็นเกือบ 30% ซึ่งเพิ่มขึ้น 150% ดังที่ได้กล่าวไว้ก่อนหน้านี้ อัตราการรับจำนำอาจเพิ่มขึ้นจาก 4% เป็น 5% ซึ่งเพิ่มขึ้น 25% ไม่มีเหตุผลที่จะคิดว่าการควบรวมกิจการจะส่งผลกระทบต่อส่วนแบ่งการตลาดของ LSD อย่างมีนัยสำคัญ ดังนั้นเราจึงสามารถสันนิษฐานได้ว่าสิ่งนี้คงที่และไม่มีผลกระทบ สุดท้าย สมมติว่าราคาของ ETH เพิ่มขึ้น 50% ผลรวมของตัวแปรต่างๆ เหล่านี้คือ 250%*118%*150%= 444% ซึ่งเพิ่มขึ้นประมาณ 4.4 เท่าของผลตอบแทน

การใช้จ่ายก็ลดลงอย่างรวดเร็วเช่นกัน ค่าใช้จ่ายที่ใหญ่ที่สุดของโปรโตคอล LSD เหล่านี้คือการจูงใจกลุ่มสภาพคล่องระหว่าง LSD และ ETH ดั้งเดิม เนื่องจากยังไม่มีการถอนเกิดขึ้น จึงเป็นสิ่งสำคัญอย่างยิ่งที่จะต้องสร้างสภาพคล่องเชิงลึกเพื่อจัดการกระแสขนาดใหญ่ระหว่าง LSD และ ETH ดั้งเดิม

อย่างไรก็ตาม เมื่อถอนได้แล้ว สิ่งจูงใจเหล่านี้ก็ไม่จำเป็นอีกต่อไป หากทั้งสองแตกต่างกันอย่างมีนัยสำคัญ ก็จะเกิดการเก็งกำไรและกลไกตลาดตามธรรมชาติจะทำให้พวกเขาเชื่อมโยงกันค่อนข้างมาก เนื่องจากอนุญาโตตุลาการซื้อ LSD ในช่วงขาลง สิ่งนี้จะช่วยให้โปรโตคอล LSD ลดการออก (ค่าธรรมเนียม) ได้อย่างมาก ซึ่งจะช่วยลดแรงขายบนโทเค็นได้อย่างมาก

ในตัวเลขก่อนการควบรวมกิจการ LDO ซื้อขายที่ประมาณ 144 เท่าของรายได้ แต่ตัวเลขที่รวมกันนี้ลดลงเหลือประมาณ 31 เท่า แม้ว่ามาตรการแบบดั้งเดิมจะไม่ถูก แต่ก็น่าดึงดูดใจสำหรับสินทรัพย์เชิงกลยุทธ์ที่มีการเติบโตสูงในพื้นที่คริปโต ซึ่งการประเมินมูลค่ามักจะสูง ที่สำคัญนี่คือรายได้จริงที่โปรโตคอลจะได้รับ

ข้อกังวลร่วมกันในหมู่นักวิจารณ์ LDO คือรายได้เหล่านี้จะไม่คืนให้กับผู้ถือ ด้วยเหตุนี้ พวกเขาจึงมักเปรียบเทียบโปรโตคอลกับ Uniswap

แม้ว่าจะเป็นเรื่องจริงที่ผลประโยชน์ไม่ได้ถูกส่งต่อไปยังผู้ถือโทเค็นในขณะนี้ แต่เราไม่คิดว่านั่นเป็นข้อกังวลที่ถูกต้อง และเราไม่คิดว่าการเปรียบเทียบ Uniswap นั้นถูกต้อง เนื่องจากผู้ถือโทเค็นไม่ได้รับกระแสเงินสดในวันนี้และไม่ได้ ไม่ได้หมายความว่าพวกเขาจะไม่ได้รับในอนาคตเช่นกัน

เราเชื่อว่าวันหนึ่งรายได้เหล่านี้จะกลับคืนสู่ผู้ถือ เรายังทราบด้วยว่าผู้มีส่วนได้ส่วนเสียรายใหญ่หลายรายเห็นด้วยกับประเด็นนี้ นอกจากนี้ เราไม่คิดว่า Lido ควรให้เงินคืน ณ จุดนี้ Lido คงจะกังวลอย่างมากเกี่ยวกับความสามารถของฝ่ายบริหารหากทำเช่นนั้น นี่เป็นธุรกิจระยะเริ่มต้นที่ยังอยู่ในช่วงเริ่มต้นของการเติบโต พวกเขาจำเป็นต้องเพิ่มเงินสดเป็นประจำและกำลังเผาผลาญเงินสดตามอัตราการดำเนินการ (ซึ่งจะเปลี่ยนแปลงหลังจากการควบรวมกิจการ)

มันไม่ฉลาดที่จะระดมทุนจากนักลงทุนเพื่อให้ครอบคลุมการขาดทุนและจากนั้นกระจายรายได้ของโปรโตคอลไปยังผู้ถือโทเค็น ซึ่งจะเพิ่มการสูญเสีย คล้ายกับการที่สตาร์ทอัพจ่ายรายได้ก่อนกำหนดให้กับนักลงทุน แม้ว่ารายรับจะไม่เพียงพอกับค่าใช้จ่ายก็ตาม สถานการณ์เช่นนี้จะไม่มีวันเกิดขึ้นในตลาดทุนแบบดั้งเดิม เพราะมันไม่มีเหตุผล

ผู้เล่น cryptocurrency หลายคนกังวลเกี่ยวกับส่วนแบ่งการตลาดที่โดดเด่นของ Lido พวกเขามีส่วนแบ่งการตลาด 90% ของ LSD ในขณะที่ stETH คิดเป็น 31% ของ ETH ทั้งหมดที่เดิมพัน ในขณะที่เราเชื่อว่าความกังวลเกี่ยวกับการรวมศูนย์นั้นมากเกินไป เรายังเชื่อว่า Lido ควรคงส่วนแบ่งไว้ต่ำกว่า 33% เพื่อขจัดข้อสงสัยเกี่ยวกับความเป็นกลางที่น่าเชื่อถือของ Ethereum ในแง่ของกรณีการลงทุนของข้อตกลง เราไม่คิดว่าส่วนแบ่งการตลาด 33% นั้นน่าเป็นห่วง ในมุมมองของเรา Lido มีโอกาสในการเติบโตอื่นๆ อีกมากมายนอกเหนือจากส่วนแบ่งตลาด และการลงทุนก็ค่อนข้างน่าสนใจในแง่ของส่วนแบ่งในปัจจุบัน

สรุปแล้ว Lido เป็นส่วนสำคัญของโครงสร้างพื้นฐานในระบบนิเวศ Ethereum ที่สร้างความเหมาะสมของตลาดผลิตภัณฑ์และส่วนแบ่งการตลาดที่โดดเด่น และจะยังคงเติบโตอย่างรวดเร็วอย่างไม่น่าเชื่อในตลาด ความกังวลเกี่ยวกับข้อตกลงอาจถูกใส่ผิดที่หรือไม่เป็นความจริงในมุมมองของเรา ยิ่งไปกว่านั้น เมื่อพิจารณาถึงแนวโน้มการเติบโตในอดีตและที่คาดการณ์ไว้ในอนาคต ราคานี้จึงสมเหตุสมผลและเป็นหนึ่งในสินทรัพย์ที่ดีที่สุดในการลงทุนในพื้นที่นี้

ในขณะที่ Lido เป็นผู้นำตลาดและเป็นผู้เล่นรายใหญ่ที่สุด ยังมีโปรโตคอล LSD อีกสองตัวอย่าง Rocketpool (RPL) และ Stakewise (SWISE) ที่ควรค่าแก่การพิจารณาเช่นกัน LSD แต่ละตัวมีคุณลักษณะเฉพาะมากมาย และมีรายละเอียดซับซ้อนที่สามารถต่อยอดได้ อย่างไรก็ตาม เพื่อให้ง่ายต่อการทำความเข้าใจ เราจะมุ่งเน้นไปที่ความแตกต่างหลักๆ เป็นหลัก และปรับแต่งเพิ่มเติมในการสนทนาที่ตามมา

ทั้ง RPL และ SWISE liquid stake protocol ควรได้ประโยชน์จากส่วนแบ่งที่ Lido มอบให้เนื่องจากข้อกังวลเรื่องการรวมศูนย์ แม้ว่าเราจะคิดว่าการขาดทุนในหุ้น Lido จะเล็กน้อย แต่การขาดทุนเพียงเล็กน้อยก็ถือเป็นการได้กำไรมหาศาลสำหรับบริษัทขนาดเล็ก

ตัวอย่างเช่น หาก LDO สูญเสียส่วนแบ่งการตลาด 4% RPL จะได้รับ 2.5% และ SWISE จะได้รับ 1.5% LDO จะสูญเสียส่วนแบ่งการตลาดประมาณ 12% แต่ RPL จะได้รับประมาณ 50% และ SWISE จะได้รับประมาณ 125%

Rocketpool (RPL) ซึ่งเป็นผู้เล่นที่ใหญ่เป็นอันดับสองในตลาด มีกลไกการเดิมพันและระบบเศรษฐกิจโทเค็นที่ไม่เหมือนใคร ในการเดิมพันผ่าน RPL ผู้ตรวจสอบจะต้องจับคู่ RPL กับ ETH ดั้งเดิมและต้องรักษาอัตราส่วนขั้นต่ำระหว่างทั้งสอง ไดนามิกนี้สร้างความต้องการที่คาดเดาได้และรับประกันได้สำหรับ RPL เนื่องจากการมีส่วนร่วมในการเดิมพัน ETH เพิ่มขึ้นและผู้ตรวจสอบจำนวนมากขึ้นนำโซลูชันไปใช้

ข้อดีอีกอย่างของ RPL คือการปฏิบัติที่ตัวตรวจสอบความถูกต้องแบ่งปันกับผู้ใช้รายอื่น ทำให้ ETH ที่จำเป็นในการตั้งค่าโหนดเดิมพันลดลงจากปกติ 32 ETH เหลือเพียง 16 ETH สิ่งนี้จะลดค่าขั้นต่ำลง ช่วยให้ผู้ให้บริการรายเล็กสามารถสร้างโหนดได้ และสร้างแรงจูงใจเพิ่มเติมในการกระจายอำนาจ สิ่งนี้ทำให้ RPL เป็นส่วนเสริมที่สมบูรณ์แบบสำหรับ LDO ซึ่งควรเป็นตัวกระตุ้นสำหรับส่วนแบ่งการตลาดของ RPL เนื่องจากพวกเขาจะเป็นผู้ได้รับประโยชน์หลักจากส่วนแบ่งการตลาดที่มีประสิทธิภาพของ Lido

ประการสุดท้าย การจัดการความเสี่ยงเป็นอีกทางเลือกหนึ่งที่น่าสนใจสำหรับ LDO รูปแบบของพวกเขาคล้ายกับของ LDO มาก แต่การมุ่งเน้นที่เพิ่มขึ้นในการรับเลี้ยงบุตรบุญธรรมของสถาบันควรวางตำแหน่งที่ดีในตลาดรวม พวกเขายังได้รับประโยชน์จากทีมงานที่มีความกระตือรือร้นและเป็นมืออาชีพที่ดำเนินการได้ดีอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่ง พวกเขาหารือเกี่ยวกับแผนการสำหรับระบบเศรษฐกิจโทเค็นที่ “เป็นมิตรกับผู้ถือโทเค็น” ในที่สุด ซึ่งผู้ถือโทเค็นจะได้รับรายได้จากโปรโตคอลเพิ่มเติมโดยตรง

นอกจากนี้ SWISE ยังได้รับแรงดึงดูดจากลูกค้ารายใหญ่ที่ต้องการกระจายข้อเสนอการเดิมพัน (โครงการประกัน DeFi อย่าง Nexus Mutual เพียงแห่งเดียวที่เพิ่งอนุมัติข้อเสนอที่จะเพิ่ม TVL ของพวกเขา 20-25%) เนื่องจากเป็นผู้เล่นรายเล็กที่มีการประเมินมูลค่าสูงที่สุด จึงน่าจะเป็นการลงทุนที่มีความเสี่ยง/ผลตอบแทนสูงสุดในหมวดนี้ในระยะสั้น เป็นเรื่องยากสำหรับเราที่จะแยกแยะคุณค่าภายในทีม

LDO มีราคาถูกที่สุดและปลอดภัยที่สุด แต่มีส่วนแบ่งตลาดเพิ่มขึ้นน้อยที่สุด SWISE มีราคาแพงที่สุด แต่มีส่วนแบ่งการตลาดมากที่สุดในขณะที่ RPL อยู่ระหว่างนั้น ด้วยข้อได้เปรียบของเศรษฐกิจโทเค็นที่ไม่เหมือนใครและกลไกการปักหลักแบบกระจายอำนาจ การประเมินค่าสัมพัทธ์มีความสมเหตุสมผล ซึ่งแสดงให้เราเห็นว่าตลาดมีการกำหนดราคาอย่างมีประสิทธิภาพในโอกาสต่างๆ