การคาดการณ์และความคิดสุดท้ายหลังจากความบ้าคลั่ง: ความเป็นส่วนตัว เครดิต DID (1)

ผู้เขียนต้นฉบับ: Raxy @Jsquare

คำนำ

ชื่อระดับแรก

คำนำ

มีการชำระบัญชีแบบต่อเนื่องในตลาดเมื่อเร็ว ๆ นี้ ฉันคิดว่าด้านอุปสงค์ของแทร็กต่อไปนี้ (ความเป็นส่วนตัว เครดิต ระบบข้อมูลประจำตัวแบบกระจายอำนาจและชื่อเสียง) อาจมีแนวโน้มการเติบโตเนื่องจากข้อบกพร่องที่เปิดเผยโดยความคลั่งไคล้ในการดำเนินการ บทความนี้พยายามที่จะ เรียนรู้จากแต่ละโครงการ ยกตัวอย่างความเป็นไปได้ในการเล่าเรื่อง แค่คิดเล็กน้อยโปรดแก้ไขฉันหากมีข้อผิดพลาดที่ชัดเจน

ชื่อเรื่องรอง

1. วาฬยักษ์ถูกโจมตีในช่วงเวลาวิกฤต ซึ่งสะท้อนถึงความสำคัญของข้อกำหนดความเป็นส่วนตัวบนเครือข่ายสำหรับผู้ถือครองและผู้ใช้ระดับสถาบัน ความเป็นส่วนตัวอาจต้องการเฟรมเวิร์กและระบบนิเวศเพื่อให้บริการที่ปรับแต่งตามความต้องการของผู้ใช้ เป็นต้น

แม้ว่าปัจจุบันบัญชีทั้งหมดในบล็อกเชนจะแสดงด้วยชุดตัวเลขและที่อยู่ที่ซับซ้อน หากเราติดตามและวิเคราะห์อย่างต่อเนื่อง เรายังคงสามารถค้นพบตัวตนที่อยู่เบื้องหลังบัญชีได้ และมีเครื่องมือวิเคราะห์ข้อมูลจำนวนมากในตลาด ช่วยกันระบุปลาวาฬยักษ์เหล่านี้

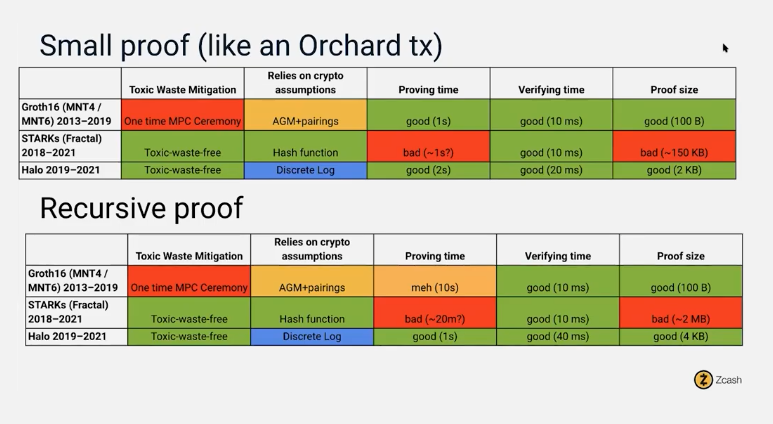

เทคโนโลยี Zero-knowledge proof ถูกค้นพบในช่วงปี 1980 แต่มันไม่ได้ผลหรือใช้การไม่ได้จริงๆ จนกระทั่ง Zcash ถือกำเนิดขึ้นในปี 2016

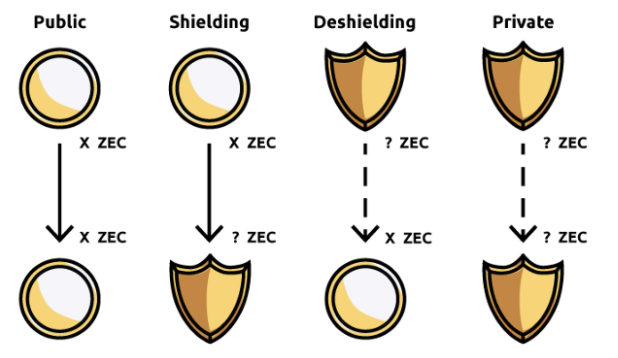

Zcash ที่ใช้เทคโนโลยี Groth16 ให้ที่อยู่สองประเภท: ที่อยู่ความเป็นส่วนตัวที่ได้รับการป้องกัน (Z) และที่อยู่โปร่งใส (T) ที่อยู่ Z จะมองไม่เห็น และการทำธุรกรรมจะไม่แสดงที่อยู่ที่เกี่ยวข้อง จำนวนเงินในการทำธุรกรรม หรือความคิดเห็นที่เข้ารหัส ที่อยู่โปร่งใส (T) สามารถดูได้ในเบราว์เซอร์สาธารณะ

และที่อยู่สองประเภทที่ Zcash จัดหาให้นั้นสามารถซื้อขายกันเองได้ซึ่งสร้างกระบวนการทางเลือกฟรี คุณสามารถเลือกที่จะส่งทรัพย์สินจากที่อยู่ Z ไปยังที่อยู่ T เพื่อยกเลิกการระบุชื่อ หรือคุณสามารถส่งจากที่อยู่ T ถึงที่อยู่ Z ไม่เปิดเผยตัวตน

คำอธิบายภาพ

ภาพด้านบนแสดงขั้นตอนการแปลงที่อยู่ Z และ T ของ Zcashแต่ Zcash มีข้อบกพร่อง ทุกคนใช้รหัสเฉพาะในการตรวจสอบการพิสูจน์ หากมีคนรู้รหัสส่วนตัวที่เกี่ยวข้อง พวกเขาสามารถปลอมแปลงการพิสูจน์ได้ ดังนั้น มาสเตอร์คีย์จึงสร้างปัญหาความน่าเชื่อถือที่สำคัญมากZcash เป็นผู้นำในการอภิปรายของนักคิดหลายคนในเวลานั้น รวมถึงแรงกดดันจากกฎหมายต่อต้านการฟอกเงิน

ดังนั้นการพัฒนาจนถึงตอนนี้

เราจำเป็นต้องหาแผงเล็กๆ ที่ชัดเจนสำหรับข้อกำหนดความเป็นส่วนตัว

dApps บนห่วงโซ่ประกอบด้วยธุรกรรมที่มีความซับซ้อนแตกต่างกันผ่านผู้ใช้และสัญญาอัจฉริยะ ดังนั้นโซลูชันความเป็นส่วนตัวใด ๆ จะต้องตรวจสอบให้แน่ใจว่าองค์ประกอบสองอะตอมของ dApp คือผู้ใช้และสัญญาอัจฉริยะนั้นเป็นส่วนตัวและปลอดภัยความเป็นส่วนตัวไม่เพียงแต่ต้องแก้ปัญหาการทำธุรกรรมง่ายๆ หรือการไม่เปิดเผยตัวตนของพฤติกรรมบางอย่างเท่านั้น แต่ยังต้องสร้างระบบนิเวศที่ใหญ่ขึ้น รวมถึงแอปพลิเคชันความเป็นส่วนตัวต่างๆ เพื่อให้บริการแก่ผู้ใช้ ตัวอย่างเช่น วาฬยักษ์หรือผู้ดูแลสภาพคล่องอาจใช้กลยุทธ์ที่หลากหลายเพื่อให้แน่ใจว่ามีความเสี่ยงระหว่างการซื้อขายจริง แต่พฤติกรรมเหล่านี้ไม่ตรงกับความต้องการความเป็นส่วนตัวของพวกเขาในขณะนี้

ดังนั้นความเป็นส่วนตัวจึงต้องการเฟรมเวิร์กและระบบขนาดใหญ่เพื่อพัฒนาและสร้างแอพพลิเคชั่นตามเฟรมเวิร์กนี้

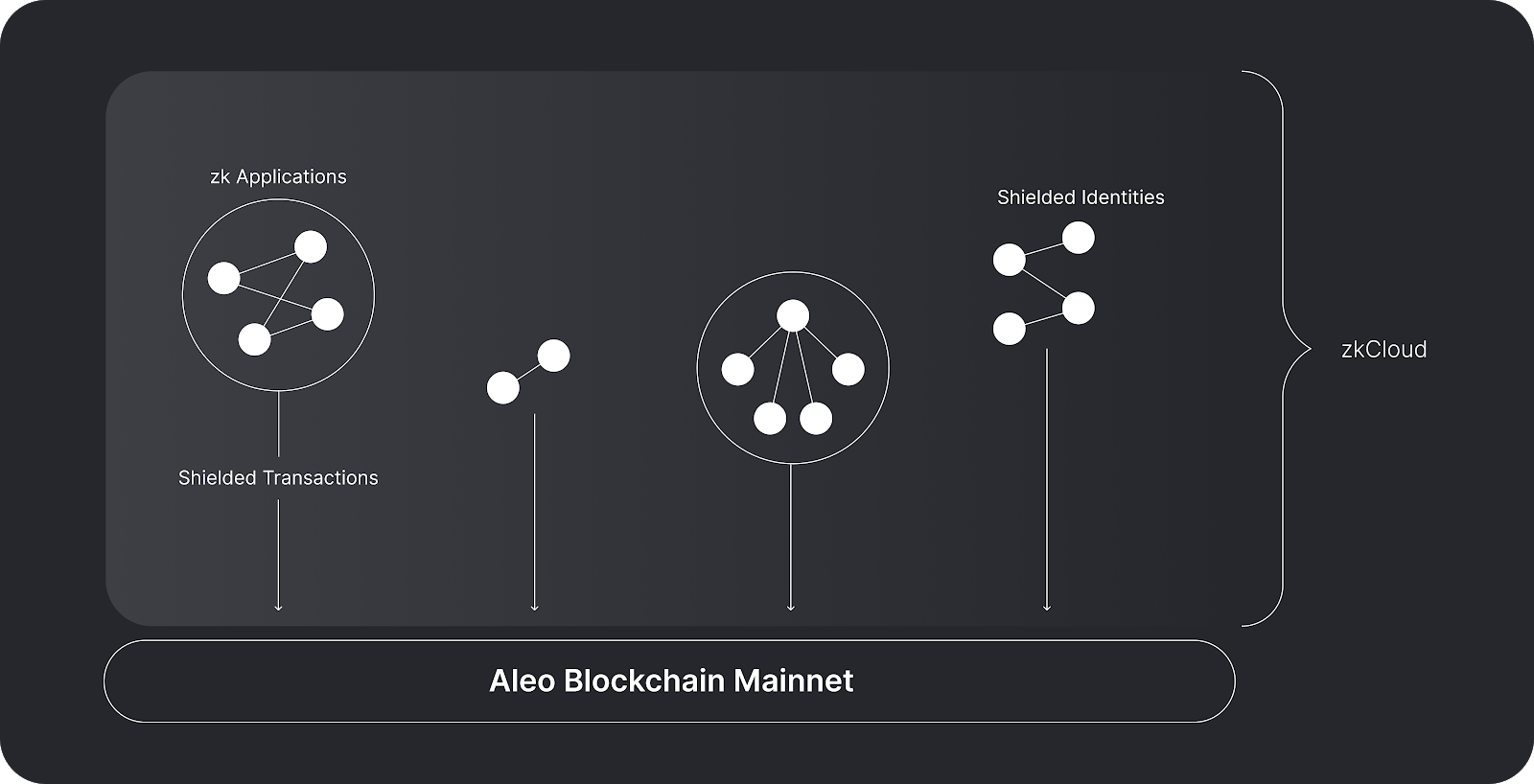

บนพื้นฐานของ Zcash นั้น Aleo ไม่เพียงแต่ประสบความสำเร็จในการโอนสินทรัพย์โดยไม่ระบุชื่อเท่านั้น แต่ยังรวมถึงการชำระเงิน การจัดหาสภาพคล่อง การลงคะแนนเสียงในการกำกับดูแล

มีเพียงฝ่ายที่มีปฏิสัมพันธ์เท่านั้นที่รู้รายละเอียด บุคคลที่สามที่ประสงค์ร้ายไม่สามารถเรียนรู้รายละเอียดใดๆ หรือใช้ประโยชน์ในทางใดทางหนึ่ง

Aleo เป็นแพลตฟอร์มสำหรับแอปพลิเคชันที่เป็นส่วนตัวโดยสมบูรณ์ และแกนหลักยังคงเป็น ZKP แต่ Aleo มีโซลูชันแบบฟูลสแต็กที่ช่วยให้ ZK สามารถตั้งโปรแกรมได้ทุกเลเยอร์ของสแต็ก เพื่อให้ได้การคำนวณส่วนตัวแบบกระจายศูนย์ขนาดใหญ่ สำหรับทั้งผู้ใช้และธุรกรรม ส่วนประกอบปรมาณู Aleo สามารถมั่นใจได้ว่าจะไม่เปิดเผยข้อมูลที่ระบุตัวตนใดๆ

Aleo ยังรองรับแอพพลิเคชั่นที่เขียนได้และเป็นกรรมสิทธิ์ และจัดเตรียมกรอบงานภาษาโปรแกรมชุดใหม่ "Leo" "Leo" เน้นความสามารถในการอ่านและใช้งานง่าย ดูเหมือนชุดกรอบภาษาโปรแกรมแบบดั้งเดิมมาก แนวคิดการเข้ารหัสระดับต่ำที่เป็นนามธรรม และเป็นมิตรกับนักพัฒนามาก

"zkCloud" เปิดใช้งานการโต้ตอบทางโปรแกรมระหว่างตัวตนที่ได้รับการป้องกัน ไม่ว่าจะเป็นผู้ใช้ องค์กร DAO เป็นต้น แบบจำลองการคำนวณนี้สามารถรันในเครื่องหรือมอบให้กับตัวตรวจสอบความถูกต้องโดยเฉพาะ

นอกจากนี้ Aztec ซึ่งใช้ ZKP ก็ทำได้ดีเช่นกัน Aztec จะชดเชยความต้องการความเป็นส่วนตัวของ Ethereum และ Secret Network ซึ่งใช้ TEE เนื่องจากการนำ ZKP มาใช้ต้องการความเชื่อถือน้อยกว่า โครงการที่ใช้ TEE จึงอาจพัฒนาได้เร็วกว่า

ข้างต้นคือโครงสร้างพื้นฐานของ Aleo ฉันจะขยายสถานะปัจจุบันของการพัฒนาระบบนิเวศของ Aleo ในการวิจัยในอนาคตและเขียนหัวข้อพิเศษเพื่อสำรวจว่าฟังก์ชันทางธุรกิจหลายอย่างของ Aleo ที่กล่าวถึงข้างต้นตระหนักถึงข้อกำหนดด้านความเป็นส่วนตัวอย่างไร

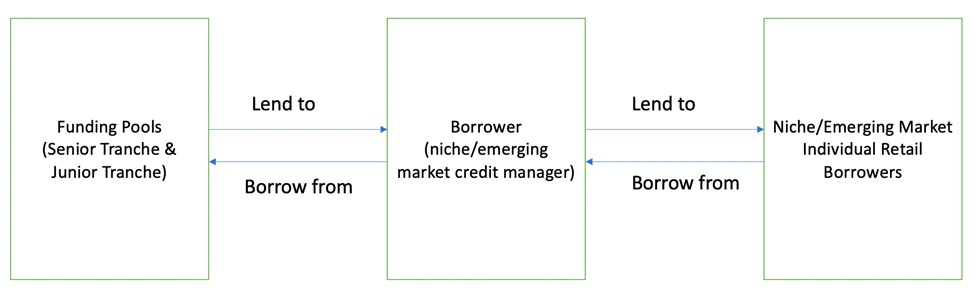

ชื่อเรื่องรอง2. สินเชื่อของวาฬยักษ์เป็นปัจจัยสำคัญในวิกฤตหนี้ครั้งนี้ สินเชื่อต้องการตัวกลางและอินฟราหลายตัวเพื่อปรับปรุง แกนหลักคือระบบการประเมินสินเชื่อทั้งบนและนอกห่วงโซ่ ธุรกิจสินเชื่อบนห่วงโซ่ยังคงมองหา พม

สินเชื่อบนเครือข่ายยังอยู่ในช่วงเริ่มต้นของตลาด โดยขาดมิดเดิลแวร์และโครงสร้างพื้นฐานจำนวนมาก และปัญหาบางอย่างอาจต้องได้รับการแก้ไขแบบแยกส่วน เช่น ใบอนุญาตตามกฎระเบียบ ระบบ DID ที่ครบกำหนด แบบจำลองอัลกอริทึมเครดิตบนเครือข่ายที่สมเหตุสมผล และอื่น ๆ

หากราคาสินทรัพย์กระเป๋าเงินของ 3AC อยู่ที่จุดสูงสุด ฉันเชื่อว่าแพลตฟอร์มเครดิตจะให้คะแนนเต็ม ดังนั้นก่อนคิดทำธุรกิจสินเชื่อต้องรู้ก่อน

เรามาพูดถึงระบบ credit ก่อน การสร้างระบบ credit นั้นแยกไม่ออกจากคำถามที่ว่า off-chain และ on-chain ควรอยู่ร่วมกันอย่างไร

ผลิตภัณฑ์ของ DID ได้สำรวจวิธีการรวมหรือแลกเปลี่ยน off chain และ off-chains พวกเขายังคงพยายามทำให้เป็นดิจิทัลและจัดโครงสร้างข้อมูลประจำตัวให้ได้มากที่สุด อย่างไรก็ตาม เนื่องจากขนาดและมาตรฐานที่จำกัดที่ปรากฏในตลาด DID จึงไม่ ยังเห็นการยอมรับผลิตภัณฑ์อัตราที่สูงขึ้น

ดังนั้นการสร้างระบบสินเชื่อของธุรกิจสินเชื่อในปัจจุบันจึงเป็นเรื่องเกี่ยวกับการประเมินนอกห่วงโซ่มากกว่า การประเมินมูลค่าแบบออฟไลน์หมายความว่ารูปแบบการประเมินมูลค่าเป็นกล่องดำ และเครดิต crypto ยังคงเป็นสายธุรกิจที่เปราะบาง

การวิเคราะห์วิธีการประเมินความเสี่ยงแบบต่างๆ

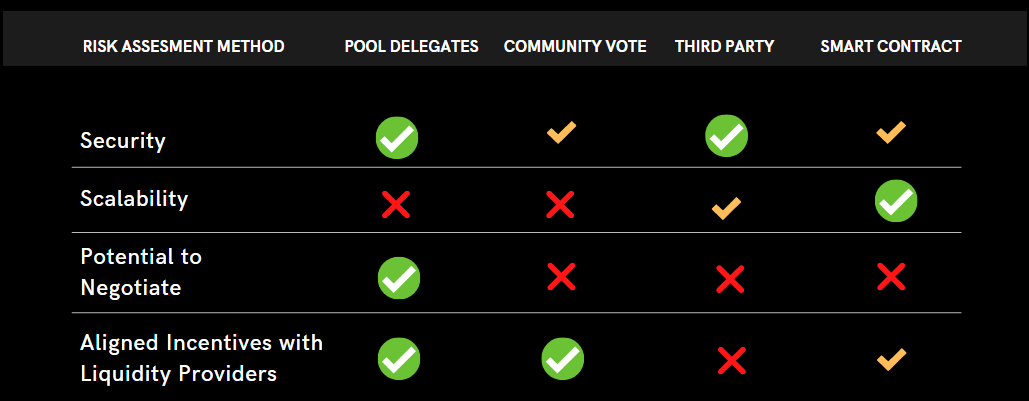

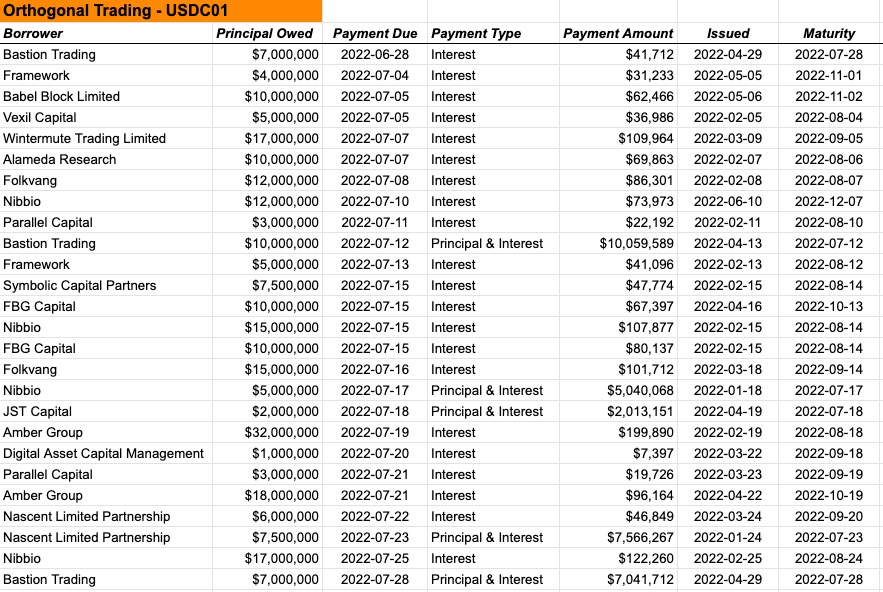

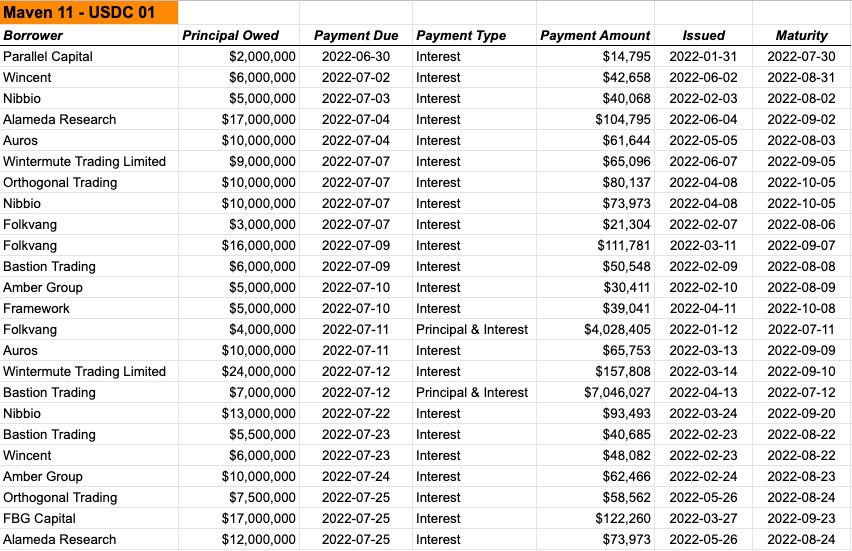

เราใช้ข้อตกลง/ผลิตภัณฑ์สามรายการของ Maple Finance, Truefi และ Goldfinch เพื่อแยกแยะวิธีการประเมินเครดิตของพวกเขา

คำอธิบายภาพ

Orthogonal Trading และ Maven11 เป็นผู้แทนกลุ่มหลักสองคน

คำอธิบายภาพ

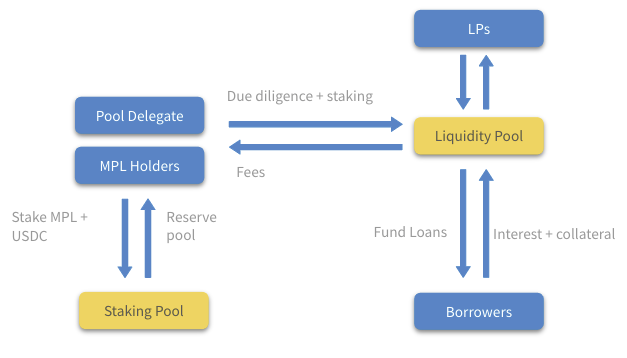

วิธีการทำงานของ Maple Finance

คำอธิบายภาพ

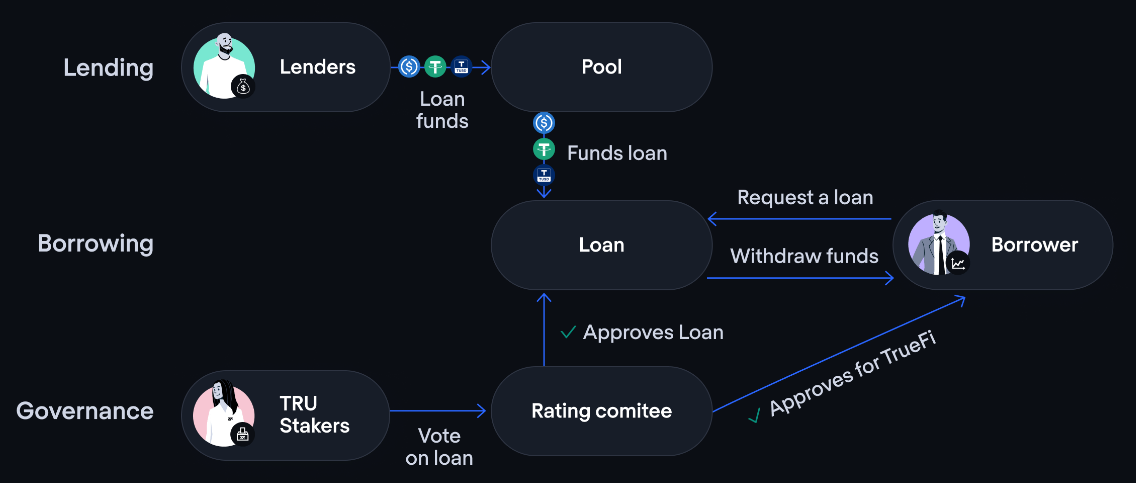

TrueFi ทำงานอย่างไร

Goldfinch เลือกที่จะใช้ทีมพันธมิตรบุคคลที่สามสำหรับการตรวจสอบและประเมินผล (ตลาดส่วนบุคคลหรือตลาดคู่ขนาน) และผู้ยืมจำเป็นต้องเดิมพันโทเค็น $GFI ซึ่งมีค่าใช้จ่ายประมาณ 2 เท่า จากนั้นส่งรายงานเครดิตและงบการเงินของหน่วยงานให้กับทีมนี้ หลังจากการตรวจสอบที่ประสบความสำเร็จ ผู้ยืมจะได้รับ NFT ที่ไม่สามารถถ่ายโอนได้และไม่ซ้ำใคร (UID) ที่เชื่อมโยงกับกระเป๋าเงินที่กำหนดเพื่อหลีกเลี่ยงการโจมตีของ Sybil จากนั้นระบบจะสุ่มเลือกผู้ตรวจสอบบัญชี 6 จาก 9 คนเพื่ออนุมัติสินเชื่อ (สิ่งนี้คล้ายกับ Truefi และเป็นบุคคลที่ต้องมีโทเค็นดั้งเดิมเป็นสิทธิ์ในการออกเสียง)

คำอธิบายภาพ

Goldfinch ทำงานอย่างไร

จากมุมมองของแบบฟอร์มการออกแบบโดยรวม ความแตกต่างที่ใหญ่ที่สุดระหว่างทั้งสามแบบคือวิธีการประเมินสินเชื่อ

แต่สิ่งที่พวกเขามีเหมือนกันคือบุคคล/ทีมส่วนกลางดำเนินการประเมินเครดิต แม้ว่าจะรวมผู้มีส่วนได้ส่วนเสียของผู้ถือโทเค็น ฉันเชื่อว่าพวกเขายังคงรู้สึกสับสนและไม่ทราบเกี่ยวกับหนี้สินของวาฬยักษ์เหล่านั้น

กลับไปที่คำถามที่เราเพิ่งถามไป

"หากราคาสินทรัพย์กระเป๋าเงินของ 3AC อยู่ที่จุดสูงสุด โมเดลการประเมินของ Maple, Truefi และ Goldfinch จะให้ 3AC เท่าไร"

ชื่อเสียงและการให้คะแนนความเสี่ยงด้านเครดิตในห่วงโซ่คือปัญหาหลัก และเครดิตจำเป็นต้องได้รับการรับรองโดยรัฐบาลที่มีอำนาจ กลไกของรัฐ หรือกฎหมาย ฯลฯ เครดิตไม่ได้เกิดขึ้นจากอากาศ

Maven11 และ Orthogonal Trading ใช้อะไรในการรับประกันการรับรองเครดิตนี้ มันเป็นเพียงสินทรัพย์ที่ใส่ไว้ในกลุ่มล่วงหน้าหรือไม่? UST เป็นความพยายามที่ดีมาก ก่อนที่ LFG จะซื้อ BTC ฉันเชื่อใน Terra แต่จากนั้นฉันพบว่าเลเวอเรจที่มาจากเครดิตประเภทนี้เริ่มสูงขึ้นเรื่อย ๆ เครดิตต้องใช้เวลาในการสร้างเป็นหลักและต้องมีการลองผิดลองถูกอย่างต่อเนื่อง . ผิด.เหตุใดจึงมีแบบจำลองอัตราการจำนองและแบบจำลองการประเมินเครดิตมากมายในตลาดการเข้ารหัส วุ่นวายมาก

เหตุผลสำคัญอาจเป็นเพราะไม่มีใครสามารถสัญญาได้ว่าจะเกิดอะไรขึ้นหากมีการชำระคืนเงิน และไม่มีใครกล้าเดิมพันว่าจะเกิดอะไรขึ้นหากมีการชำระคืนเงิน

ในขณะเดียวกัน เนื่องจากความแตกต่างของอัตราดอกเบี้ยอย่างมากระหว่าง DeFi และธนาคารแบบดั้งเดิม สถานการณ์ที่ผู้กู้ไม่เต็มใจที่จะจ่ายอัตราดอกเบี้ยที่สูงขึ้นจึงเกิดขึ้นเช่นกัน (หากผู้กู้ที่เต็มใจจ่ายอัตราดอกเบี้ยสูงมีแนวโน้มที่จะไม่มีเงื่อนไข มีความเสี่ยงที่นี่) บังคับให้ Maple และ Truefi ใช้โทเค็นของตนเองเพื่อจูงใจในการอุดหนุน

ดังนั้นปัจจุบันธุรกิจสินเชื่อสถาบันบนเครือข่ายจึงยังอยู่ในระยะของการพยายามหา PMF

แต่เมื่อปรับโครงสร้างหนี้แล้วก็จะมีวงจรใหม่ เครดิตยังคงเป็นหนึ่งในปัจจัยเครื่องยนต์ DeFi ที่ไม่สามารถเพิกเฉยได้

เราเพิ่งกล่าวถึงความแตกต่างของอัตราดอกเบี้ยระหว่าง DeFi และธนาคารแบบดั้งเดิมนั้นค่อนข้างใหญ่ และความแตกต่างของอัตราดอกเบี้ยทำให้เกิดความต้องการกู้ยืม

แต่ในขณะเดียวกันการยืมสินทรัพย์ก็หมายความว่าคุณสั้น พูดให้ชัด คุณมีการรับรู้และแนวคิดการขายชอร์ตโดยนัยบางอย่าง หรือคิดว่าราคาของมันอาจอยู่ในภาวะช็อกในช่วงเวลาสั้นๆ .

สิ่งนี้เรียกว่า Carry Trade ใน Tradefi เมื่อมีความผันผวนอย่างมากใน Carry Trade ผลตอบแทนของ Tradefi จะลดลง ซึ่งนำไปสู่การลดลงของอัตราดอกเบี้ยในแพลตฟอร์มการให้กู้ยืมหลักเช่น AAVE และ Compound และสกุลเงินที่เสถียรใน DeFi ก็มีความเป็นไปได้ที่จะ depeg เนื่องจากสถานการณ์การใช้งานยังมีจำกัด

ดังนั้น เมื่อสภาพคล่องตึงตัวขึ้น ชีวิตของผู้ใช้อาจถูกกำหนดให้เป็นสกุลเงินคำสั่งมากขึ้น ดังนั้นแม้ว่าผู้ใช้ให้ยืมสกุลเงินที่มีเสถียรภาพ เช่น DAI ก็จะยังคงถูกแปลงเป็น USDC หรือสกุลเงินคำสั่งใน CEX ดังนั้นเราจะพบว่ายักษ์ใหญ่แบบดั้งเดิมและปลาวาฬยักษ์เริ่มพยายามชอร์ตเหรียญที่มีเสถียรภาพเพื่อทำให้เกิด depeg ซึ่งเป็นโอกาสในการเก็งกำไร

เนื่องจากรูปแบบอัลกอริธึมเครดิตของสินเชื่อและธุรกิจอื่น ๆ ไม่สมบูรณ์แบบและปัจจัยอื่น ๆ รูปแบบการค้ำประกันเกินของ DeFi จึงกลายเป็นกระแสหลักเพื่อรับรองความปลอดภัยของแพลตฟอร์มการให้ยืมและสภาพคล่องของคลังเพื่อควบคุมความเสี่ยงได้ดีขึ้น

การวางหลักประกันเกินขอบเขตนั้นไม่สมบูรณ์แบบ และความเสี่ยงที่อาจเกิดขึ้นรวมถึง:

รูปแบบการค้ำประกันมากเกินไปเป็นแมลงดูดเลือดในเครือข่ายสาธารณะบางแห่งที่มีสภาพคล่องไม่เพียงพอ เมื่อคุณใช้สินทรัพย์โปรโตคอลเนทีฟของเชนเพื่อให้ยืม ETH, BTC และ USDC จำนวนมากเป็นเงินสด คุณจะต้องระบายสภาพคล่องของสินทรัพย์ที่ไม่ใช่เนทีฟของเชน เชนสาธารณะบางแห่งมี TVL สูงกว่า แต่ส่วนใหญ่เป็นสินทรัพย์ดั้งเดิมที่ยากต่อการเกิดขึ้นจริง (เว้นแต่คุณจะเต็มใจที่จะทนต่อการลื่นไถลที่สูงมากบน DEX)

ราคาสินทรัพย์ในตลาดการเข้ารหัสอาจผันผวนอย่างรุนแรงเป็นเวลานานเนื่องจากการค้ำประกันที่มากเกินไปสามารถก่อให้เกิดความตื่นตระหนกอย่างมากได้ ดังนั้น เพื่อความปลอดภัยของสายการชำระบัญชี ปลาวาฬยักษ์ มีแนวโน้มที่จะขาย Alt Coin เพื่อรวบรวมสภาพคล่องให้กับ เติมหลักประกัน

แต่พูดกันตรงๆ สำหรับตลาด crypto ที่ยังอยู่ในป่ามืดมาก การค้ำประกันมากเกินไปเป็นวิธีที่ดีกว่าในการควบคุมความเสี่ยง สำหรับสภาพคล่องของ crypto-native เป้าหมายที่เหมาะสมที่สุดควรเป็นการออกหลักประกันมากเกินไปอย่างมั่นคง cryptocurrency การชำระบัญชีแบบอนุกรมอาจเป็นวิธีที่ดีที่สุดในการพัฒนา Crypto และการที่หลักประกันสามารถรองรับแบนเนอร์นี้ได้ก็มีความสำคัญเช่นกัน

ไม่นานมานี้ AAVE ได้ประกาศเปิดตัว Stablecoin (GHO) ที่มีการค้ำประกันมากเกินไป ซึ่งมีแนวโน้มที่จะยึดส่วนแบ่งตลาด Stablecoin บางส่วน จำเป็นต้องสังเกตว่า GHO สามารถใช้การรับรองของ AAVE เพื่อสร้างบางสถานการณ์ของแอปพลิเคชันอย่างรวดเร็วในโปรโตคอล DeFi ต่างๆ ได้หรือไม่ ก่อนหน้านั้นฉันยังคงคิดเกี่ยวกับธนาคารประเภทใดในห่วงโซ่ lol และในไม่ช้าฉันอาจได้คำตอบชื่อเรื่องรอง

3. ข้อบกพร่องในระบบการประเมินเครดิตสะท้อนให้เห็นถึงความสำคัญของระบบการรับรองดั้งเดิมของ DeFi และระบบการให้คะแนนชื่อเสียงแบบกระจายอำนาจ

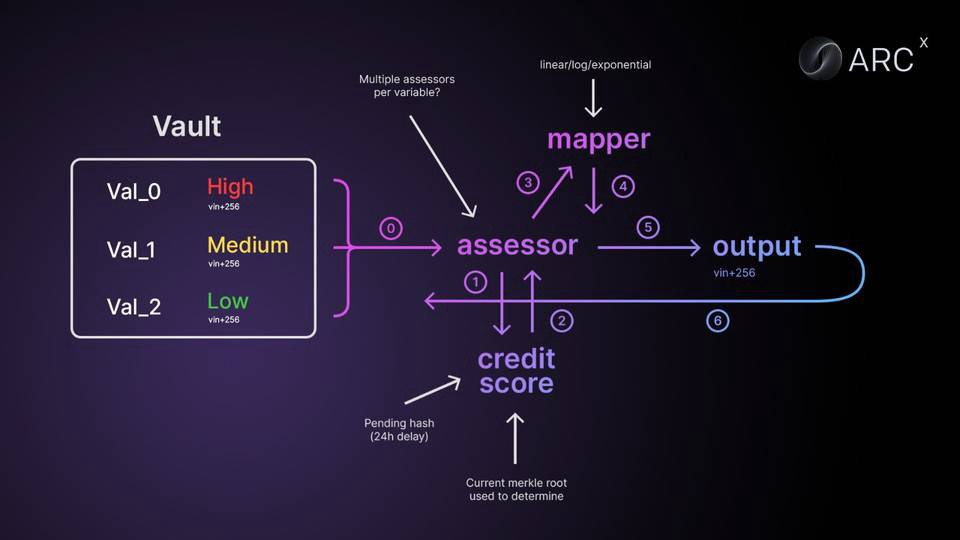

ที่นี่ฉันเลือกที่จะแบ่งปัน ARCx

จากระดับ Slogan จะช่วยแก้ปัญหาความสับสนของฉันเกี่ยวกับหลักประกันที่มากเกินไปและความเป็นส่วนตัว รวมถึงระบบการให้คะแนนเครดิตของเครดิต แต่เรายังคงต้องสังเกตอัตราการยอมรับ

และไม่ว่าระบบการให้คะแนนเครดิตที่ออกแบบจะสามารถแก้ปัญหาข้างต้นได้จริงหรือไม่

โดยออกแบบ DeFi Passport (0-999 คะแนน) ARCx จะสร้างคะแนนเครดิตโดยพิจารณาจากการโต้ตอบของผู้ใช้ที่ผ่านมากับกระเป๋าเงินของโปรโตคอล DeFi ต่างๆ เกณฑ์การประเมินประกอบด้วยตัวแปรมากมาย เช่น เงินกู้ การชำระบัญชี การทิ้ง Airdrop และพฤติกรรมของผู้ใช้

“ระบบนิเวศ DeFi เป็นควอแดรนท์ใหม่ของระบบการเงิน แต่จากจุดยืนของชื่อเสียง มันเป็นเกาะที่แยกจากแผ่นดินใหญ่ ทำไม?

ไม่มีตัวตน

งานทั้งหมดที่คุณทำเพื่อสร้างชื่อเสียงในระบบการเงินแบบดั้งเดิมนั้นใช้ไม่ได้เพราะระบบนิเวศของ DeFi ไม่รู้ว่าคุณเป็นใคร มันเหมือนกับการเปลี่ยนโรงเรียนกลางปีการศึกษาของคุณ ทุกสิ่งที่คุณทำในช่วงสองปีแรกหายไปและคุณต้องเริ่มต้นใหม่ "

ชื่อเรื่องรอง

4. ด้วยการแยกและการสร้างดิจิทัลของคำว่า "ตัวตน" เพื่อทำให้ตัวตนและข้อมูลของผู้ใช้ไม่ซ้ำใครและประกอบได้ เราจำเป็นต้องมี "โปรโตคอล DID" ขั้นต่ำ

เมื่อคำว่า "ข้อมูลประจำตัว" ถูกวางไว้บนอินเทอร์เน็ต ดูเหมือนว่าเราสามารถแยกส่วนออกเป็นกรอบงานรวมสำหรับจัดเก็บ จัดการ และเรียกใช้ข้อมูล

แต่ "อัตลักษณ์" เกี่ยวข้องกับ "ปรัชญาของตัวตน" เมื่อเราพูดถึง "ตัวตน" เราควรคิดถึงผู้คนในภาพรวม อัตลักษณ์คือคุณลักษณะทางสังคมของบุคคล และในระดับหนึ่ง อัตลักษณ์ยังเป็นศูนย์รวมแห่งคุณค่าของบุคคลด้วย

วอลแตร์เขียนเกี่ยวกับคำว่า "อัตลักษณ์" ในพจนานุกรมปรัชญาของเขา:

"ความทรงจำเท่านั้นที่สามารถสร้างเอกลักษณ์ได้ นั่นคือเอกลักษณ์ส่วนบุคคล"

"ฉันเป็นใครในวันนี้เป็นผลมาจากสิ่งที่ฉันประสบเมื่อวานนี้อย่างชัดเจนและรอยประทับบนร่างกายและจิตใจของฉัน"

กาลครั้งหนึ่งนานมาแล้ว ตัวตนของเราถูกกำหนดขึ้นโดยศาสนาและลัทธิเผด็จการ ทุกวันนี้ แทนความเชื่อและจักรพรรดิ มีระบบการจัดอันดับและการประเมินมากมาย

สิ่งเหล่านี้ได้กลายเป็นโซ่ตรวนที่มองไม่เห็นซึ่งควบคุมเรา ตอนนี้ เราสามารถสร้าง "ตัวตน" ในโลกแห่งความจริงได้ง่ายขึ้นโดยแยกโครงสร้างคำว่า "ตัวตน" ออกหรือไม่? ให้การยอมรับแอตทริบิวต์ทางสังคมกับตัวตนของเครือข่ายที่สามารถสร้างและแยกได้?

Web3 ทำให้ผู้ใช้และผู้สร้างทุกคนสามารถควบคุมข้อมูล มูลค่า ความสัมพันธ์ และข้อมูลของตนเองได้ ผู้ใช้แต่ละคนจะกลายเป็นจุดค้นพบที่รวมเป็นหนึ่งสำหรับข้อมูลของตนเอง และสัมผัสได้ถึงความสามารถในการจัดองค์ประกอบระหว่างแอปพลิเคชันและการโต้ตอบ

สิ่งนี้อาจสร้างประสบการณ์แบบผสมผสานที่คล้ายกับเอฟเฟกต์เครือข่ายที่ใช้ร่วมกัน ในขณะที่เอฟเฟกต์แยกที่ควบคุมความเป็นส่วนตัวและข้อมูลของผู้ใช้จะกลายเป็นเกาะที่แยกจากกัน และระบบข้อมูลประจำตัวแบบกระจายอำนาจที่อาศัยที่อยู่และ NFT เป็นพื้นฐานในการขยายจะถูกจำกัดอย่างมาก"ความรู้สึกส่วนตัวและคุณภาพที่สังเกตได้ของความคล้ายคลึงกันส่วนบุคคลและความต่อเนื่อง ควบคู่ไปกับความเชื่อบางอย่างในความคล้ายคลึงและความต่อเนื่องของภาพที่ใช้ร่วมกันบางอย่างของโลก ในฐานะที่เป็นคุณภาพชีวิตโดยไม่รู้ตัว สิ่งนี้เห็นได้ชัดในคนหนุ่มสาวที่ ค้นพบตัวเองและชุมชนของพวกเขา ในนั้น เราเห็นการเกิดขึ้นของเอกภาพเฉพาะของการให้ที่เปลี่ยนแปลงไม่ได้ เช่น ขนาดและนิสัยใจคอ ของขวัญ และความเปราะบาง พบที่ปรึกษา มิตรภาพที่ก่อตัวขึ้น และการเผชิญหน้าทางเพศครั้งแรก” (Erikson, 1970)

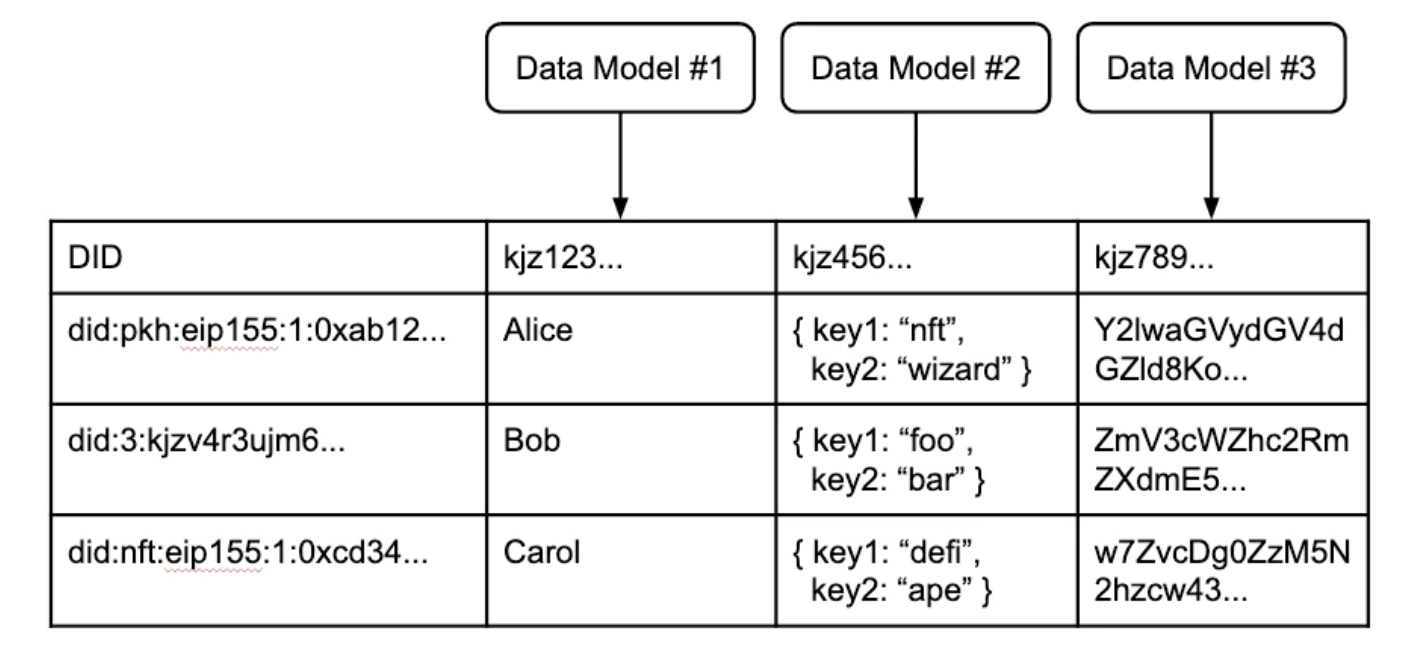

0xBcfd ระบุในโพสต์ของเขาว่าเราสามารถเรียนรู้จากข้อบกพร่องของระบบระบุตัวตนแบบเข้ารหัสเดิม และดูว่าสิ่งที่จำเป็นในระบบระบุตัวตนแบบกระจายอำนาจที่เชื่อถือได้มากขึ้น เห็นได้ชัดว่า การลงทะเบียนเดียว (ดัชนี) มาตรฐานตัวระบุ หรือมาตรฐานโครงสร้างข้อมูลเข้มงวดเกินไป

จะต้องใช้กับตัวระบุต่างๆ จะต้องเปิดสำหรับชุดของแบบจำลองข้อมูลและโครงสร้างที่ยืดหยุ่นและขยายได้ จะต้องทำงานในสภาพแวดล้อมเครือข่ายและเครือข่าย การออกแบบควรเป็นไปตาม

เอกลักษณ์เป็นเรื่องเกี่ยวกับหลักการจัดการและค้นหาข้อมูล ดังนั้นควรใส่ข้อมูลเป็นอันดับแรกสิ่งนี้แนะนำการออกแบบที่เรียบง่าย: ตัวระบุแต่ละตัวจะรักษาตารางที่มีข้อมูลของตนเอง เมื่อนำมารวมกัน ตารางผู้ใช้ที่เน้นข้อมูลประจำตัวเหล่านี้จะสร้างตารางผู้ใช้แบบกระจายของอินเทอร์เน็ต

ตารางผู้ใช้แบบกระจายนี้ไม่ใช่ตารางจริง แต่เป็นตารางเสมือน ซึ่งสร้างโดยส่วนประกอบต่างๆ ที่สอดคล้องกับส่วนต่างๆ ของตารางผู้ใช้แบบดั้งเดิม:ตัวระบุ

: ตัวระบุแบบกระจายศูนย์ไม่ควรเป็นรายการในฐานข้อมูลแอปพลิเคชัน แต่ควรมีลักษณะเฉพาะที่พิสูจน์ได้และควบคุมด้วยการเข้ารหัส ความสามารถในการเข้าถึงจำเป็นต้องยอมรับตัวระบุหลายรูปแบบในเครือข่ายต่างๆ ซึ่งคล้ายกับมาตรฐาน DID สำหรับตัวระบุแบบกระจายอำนาจโครงสร้างข้อมูล¶

: คล้ายกับวิธีที่นักพัฒนาแอปพลิเคชันกำหนดโครงสร้างข้อมูลของตนเอง ชั้นข้อมูลแบบกระจายศูนย์จำเป็นต้องช่วยให้นักพัฒนาสามารถกำหนดโมเดลข้อมูลที่กำหนดเองได้ ในขณะเดียวกันก็ต้องมั่นใจว่าโมเดลเหล่านี้สามารถใช้ซ้ำได้และจัดเก็บแบบสาธารณะ

ดัชนี

: ผู้ใช้นำตัวระบุมาเมื่อแอปพลิเคชันกำหนดโมเดลข้อมูล ดัชนีมาตรฐานสามารถรวมองค์ประกอบเหล่านี้เข้ากับตารางผู้ใช้ (หรือตารางแอปพลิเคชัน) ดังนั้นเมื่อผู้ใช้โต้ตอบกับแอปพลิเคชัน (สร้างข้อมูล) ข้อมูลนั้นจะถูกจัดหมวดหมู่อย่างเหมาะสมสำหรับการกำหนดเส้นทางในอนาคต สิ่งนี้สร้างบันทึกข้อมูลผู้ใช้ที่ค้นพบได้ง่าย - แมปกับโมเดลข้อมูลและเชื่อมโยงแบบเข้ารหัสกับตัวระบุตารางผู้ใช้เสมือนแบบกระจายที่มี DID ต่างๆ จากเครือข่ายต่างๆ โมเดลข้อมูลที่นักพัฒนากำหนด และเรกคอร์ดที่เกี่ยวข้อง

ดังนั้น ระบบการระบุตัวตนแบบกระจายอำนาจที่เหมาะสมควรมีเกณฑ์สามประการต่อไปนี้:เชื่อถือได้ (เชื่อถือได้)

: ทำงานบนชุดของเครือข่ายสาธารณะที่ทุกคนสามารถเข้าร่วมได้ รวมถึงเครือข่ายที่แบ่งพาร์ติชันหรือท้องถิ่นยืดหยุ่นได้

: นำไปใช้กับโครงสร้างข้อมูลใด ๆ ที่นักพัฒนาสามารถกำหนดได้

เข้าถึงได้ (เข้าถึงได้): ทำงานร่วมกับเครือข่ายแบบเปิดและตัวระบุเฉพาะ

และได้รับการเสริมและสมบูรณ์แบบด้วยปัจจัยที่ซับซ้อนอื่นๆ เช่น:นามแฝง-ก่อน

: ไม่จำเป็นต้องสร้างบัญชีหรือยืนยันเพื่อเริ่มต้นใช้งาน ผู้ใช้ (หรือเอนทิตีอื่นๆ) เพียงแค่มีคู่คีย์เข้ารหัสและเริ่มสะสมข้อมูลรอบๆกำเนิด

: ข้อมูลสะสมเมื่อเวลาผ่านไปสร้างตัวตนแบบองค์รวมที่เกิดขึ้นใหม่แต่งได้

: ค้นพบและแบ่งปันข้อมูลข้ามบริบทโดยไม่ต้องใช้การรวมหรือมาตรฐานการพกพาที่กำหนดไว้ล่วงหน้า

แยกและเลือกได้

: ชุดข้อมูลอาจถูกเข้ารหัสหรือทำให้ยุ่งเหยิง หรือแยกออกจากตัวระบุหลายตัว หรือแยกตามการตั้งค่าของผู้ควบคุม

เราต้องการโปรโตคอลขั้นต่ำที่สร้างการจัดการและการกำหนดเส้นทางไปยังข้อมูลที่เชื่อถือได้ ปล่อยให้ทุกอย่างขึ้นอยู่กับความคิดสร้างสรรค์ของนักพัฒนา ทำให้สิ่งเหล่านี้มีเอกลักษณ์และหลากหลาย

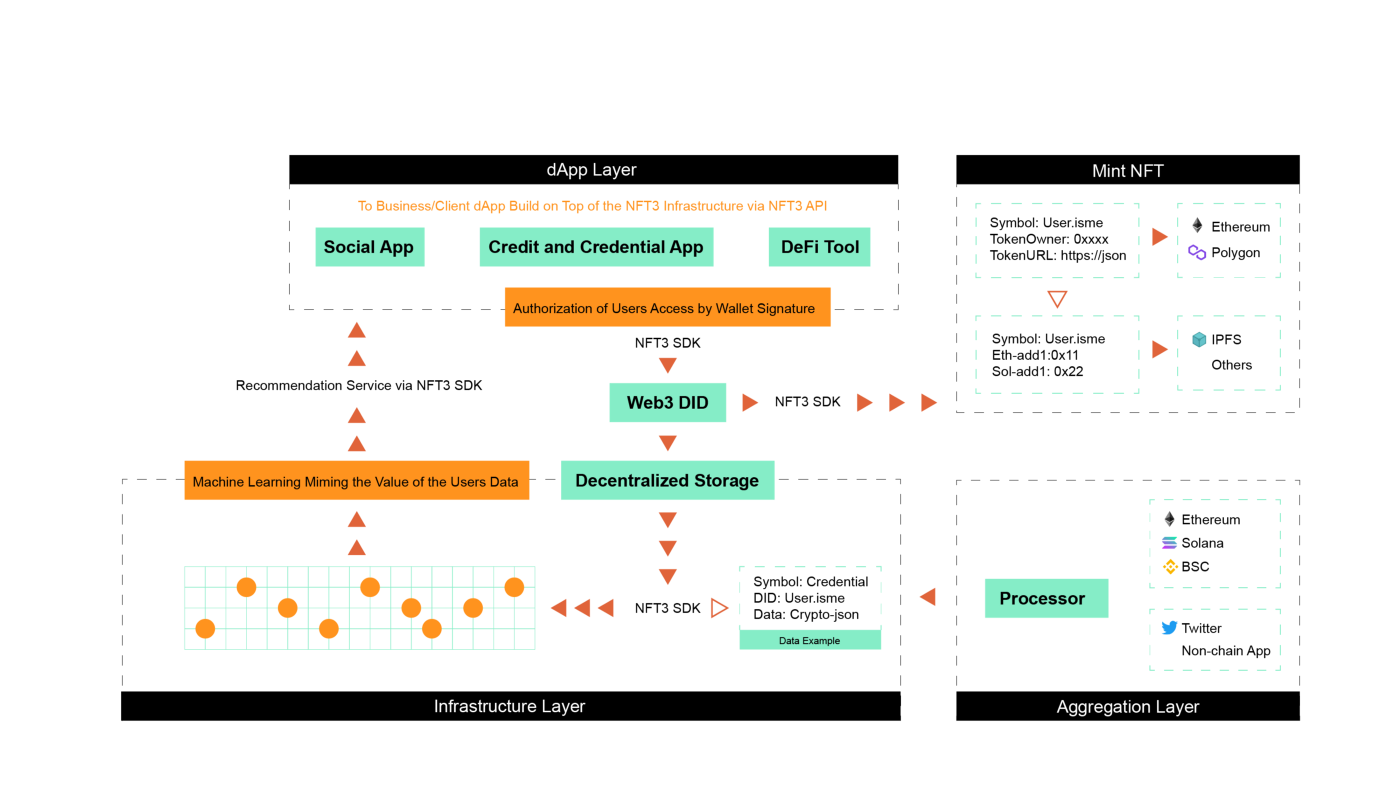

NFT3 อนุญาตให้ผู้ใช้เข้าถึงโปรโตคอลด้วยวิธีที่ง่ายและสะดวก และสร้างระบบระบุตัวตนของตนเองในขณะที่รับรองความเป็นส่วนตัวและอำนาจอธิปไตย

และสร้างระบบการให้คะแนนเครดิตที่เรียกว่า "NCredit" คะแนนที่สูงขึ้นเอื้อต่อน้ำหนักการลงคะแนนเสียงด้านธรรมาภิบาลที่สูงขึ้นในห่วงโซ่ อัตราดอกเบี้ยและส่วนลดอัตราดอกเบี้ยจำนองที่ลดลงเมื่อยืม (ARCx ก็มีเช่นกัน) และได้รับส่วนแบ่งมากขึ้นเมื่อเข้าร่วม IDO เป็นต้น

มี SDK เพื่อเข้าถึงผู้พัฒนาโครงการ และ NFT3 รับผิดชอบเกตเวย์ของ DID ผู้ใช้สามารถเลือกแชร์ข้อมูลได้ตามเงื่อนไขของตนเอง ดังนั้น dApp ใดๆ ที่เชื่อมต่อกับ NFT3 SDK จึงสามารถเข้าถึงได้ตามความต้องการของผู้ใช้

ที่ชั้นล่างสุด NFT3 เชื่อมต่อกับระบบจัดเก็บข้อมูล และการเรียนรู้ของเครื่องจะดำเนินการเพื่อเลียนแบบข้อมูลผู้ใช้ และสุดท้ายก็ส่งไปยังแอปพลิเคชันที่เต็มใจเข้าถึง SDK มอบเอกลักษณ์และความหลากหลายให้กับนักพัฒนาและผู้ใช้ และตระหนักถึงโปรโตคอลข้อมูลประจำตัวขั้นต่ำที่แท้จริง .

ในการตอบสนองต่อการชำระบัญชีจำนวนมากและการลดหนี้สินในตลาดครั้งนี้ ฉันได้จัดระเบียบความคิดเกี่ยวกับโครงสร้างตลาด

ย้อนกลับไปที่จุดเริ่มต้นของบทความ ทำไม CeFi ถึงยังมีตลาดขนาดใหญ่อยู่?

เห็นได้ชัดว่า CeFi มีข้อได้เปรียบ และฉันไม่คิดว่า DeFi จะมาแทนที่ CeFi โดยสิ้นเชิงในอนาคต

และการเลื่อนหลุดต่ำ ผู้ใช้ที่มีความเข้าใจเล็กน้อยเกี่ยวกับรูปแบบสภาพคล่องของตลาดเข้ารหัสจะเหมาะสมมากสำหรับ CeFi

ข้างต้นคือส่วนที่ 1 ฉันคาดการณ์อย่างกล้าหาญว่าเพลงเหล่านี้จะมีการเติบโตที่ดีในความต้องการ แต่ในขณะเดียวกัน ตลาดก็ต้องการพิสูจน์ว่าความต้องการเหล่านี้มีอยู่จริงหรือไม่ และเส้นโค้งการเปลี่ยนแปลงของการยอมรับเป็นอย่างไร

ในขณะเดียวกัน ในตอนที่ 2 ผมจะอธิบายความเข้าใจของผมในประเด็นต่อไปนี้และยกตัวอย่าง โดยเฉพาะในส่วนของ protocol liquidity health

ชื่อเรื่องรอง

คำถามมุ่งเน้นไปที่:

แทร็กและโครงการเฉพาะใดบ้างที่สามารถขยายสถานการณ์การใช้งานของ Web3 ได้

เราจะให้ความรู้แก่ตลาด ให้ความรู้แก่ผู้ใช้ได้อย่างไร (นี่เป็นมาตรฐานที่ฉันจะให้ความสำคัญอย่างมากในการลงทุนระดับแรกเมื่อเร็ว ๆ นี้ ทีมงานมีความตระหนักในการให้ความรู้แก่ตลาดและผู้ใช้เป้าหมายหรือไม่ และเส้นทางของพวกเขาจะทำอย่างไร)

เราจะจัดเตรียมสภาพแวดล้อมที่ดีสำหรับนักพัฒนาได้อย่างไร

ทำอย่างไรให้ผลิตภัณฑ์ Web3 มีอัตราการรักษาที่ดีขึ้น ทำอย่างไรให้ผู้ใช้เปลี่ยนพฤติกรรม และรักษาความยั่งยืนของผลิตภัณฑ์

ตลาดจำเป็นต้องรักษาตัวเอง และเราต้องจัดการกับอารมณ์ของเราและสร้างต่อไป

มันไม่เข้มงวดในการทำความเข้าใจสิ่งต่าง ๆ และใช้สถานะปัจจุบันเพื่ออนุมานรูปแบบสุดท้าย ดังนั้น DeFi ยังคงมีหนทางอีกยาวไกล

Reference:

1. Identity as Information

2. Zero-knowledge-enabled Cooperation: Halo 2 & Aleo | Zooko Wilcox, ECC, Howard Wu, Aleo

3. NFT3 Tech Update

4. ARCX's DeFi Passport Makes It All Possible

5. The Crypto Loan Economy

6. Zero Knowledge Primitives by Aleo