บริการด้านสภาพคล่องสามารถอยู่รอดได้โดยปราศจากตัวธุรกิจเองหรือไม่?

การแนะนำ:

การแนะนำ:

สำหรับนักลงทุน คุณภาพของสภาพคล่องของสินทรัพย์เป็นสิ่งสำคัญ และโลกของ Crypto ก็ไม่มีข้อยกเว้น การล่มสลายอย่างกะทันหันของ Luna และ UST การเร่งตัวของเงินทุนสภาพคล่องที่เกิดจากการขึ้นอัตราดอกเบี้ย และการอภิปรายเกี่ยวกับสภาพคล่องกำลังดังขึ้นเรื่อยๆ

ชื่อเรื่องรอง

DeFi ต้องการสภาพคล่องและสิ่งจูงใจ

ทำไมสภาพคล่องจึงสำคัญ?

สภาพคล่องที่เรียกว่าหมายถึงความง่ายในการเปลี่ยนสินทรัพย์เป็นวิธีการชำระเงินโดยไม่กระทบต่อมูลค่าของมัน และสกุลเงินเป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุด

สิ่งนี้ยิ่งกว่านั้นในโลกของ DeFi ที่ซึ่งตลาดขับเคลื่อนโดยตรงจากกลุ่มสภาพคล่องซึ่งประกอบด้วยผู้ให้บริการสภาพคล่อง (LPs)

คำอธิบายภาพ

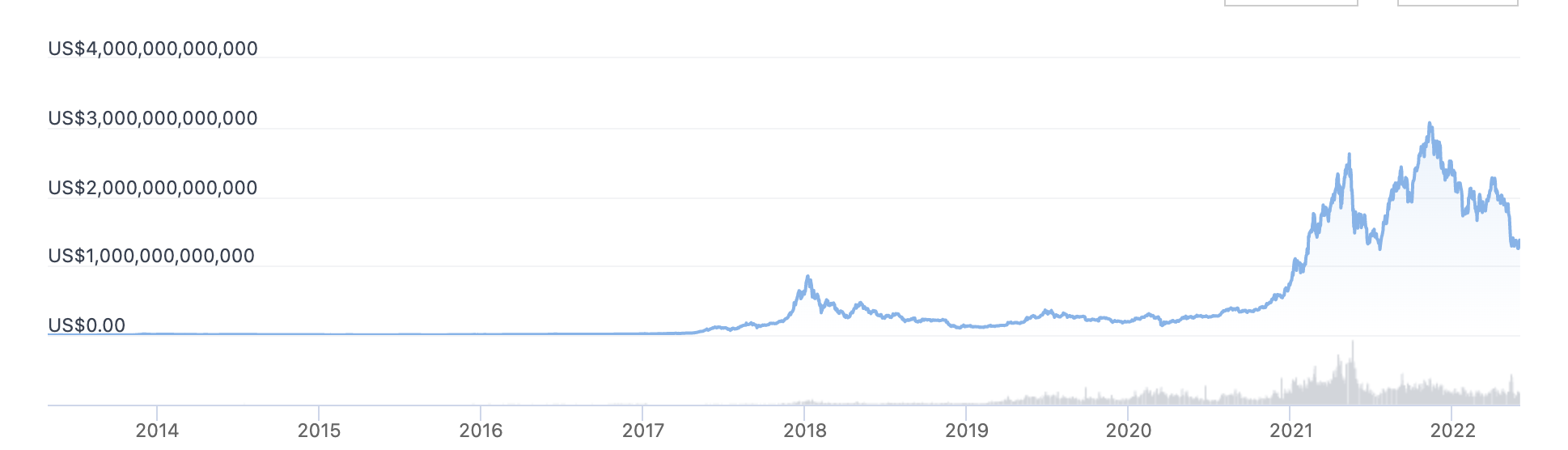

ข้อมูลของ Defillama แสดงให้เห็นว่าปริมาณการล็อคทั้งหมดของโปรโตคอล DeFi ลดลงประมาณ 60% จากจุดสูงสุด

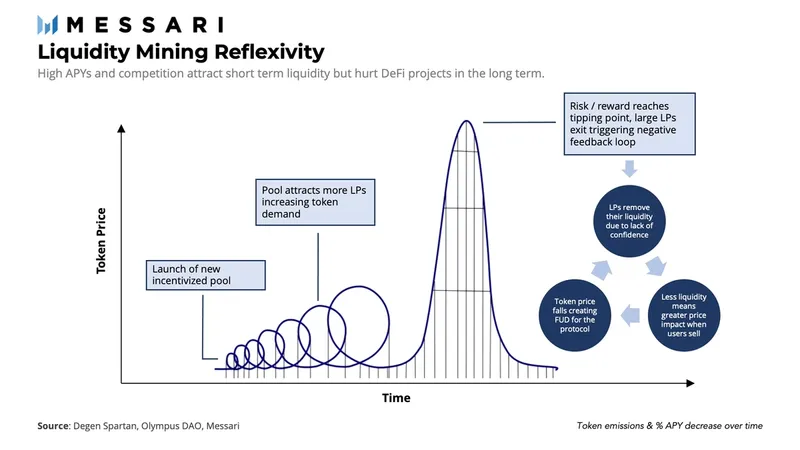

สิ่งจูงใจมีบทบาทสำคัญในโปรโตคอล DeFi ความเสี่ยงเป็นตัวแปรภายนอกที่ไม่สามารถแทรกแซงได้เมื่อนำโค้ดไปใช้ ดังนั้น โปรโตคอลจึงถูกบังคับให้แข่งขันเพื่อสภาพคล่องของตลาดบนพื้นฐานของรางวัล

การขุดสภาพคล่องเป็นวิธีที่นิยมใช้สำหรับสภาพคล่องของโปรโตคอล DeFi Bootstrap แกนหลักคือการใช้รางวัลการปล่อยโทเค็นการกำกับดูแลอัตราเงินเฟ้อสูงเพื่อเป็นแนวทางในการเติบโตของโปรโตคอล อย่างไรก็ตาม สิ่งจูงใจระยะสั้นนี้มีราคาแพงมาก กลไกจูงใจที่วางไว้ผิดที่ระหว่างข้อตกลงและผู้ให้บริการสภาพคล่องได้สร้างระบบสภาพคล่องที่เปราะบางมาก โดยเฉพาะอย่างยิ่งทำให้กำลังซื้อของโทเค็นคลังโครงการอ่อนแอลง นวัตกรรมชั้นโปรโตคอลอนุพันธ์ของ POL ก็เกิดขึ้นเช่นกัน

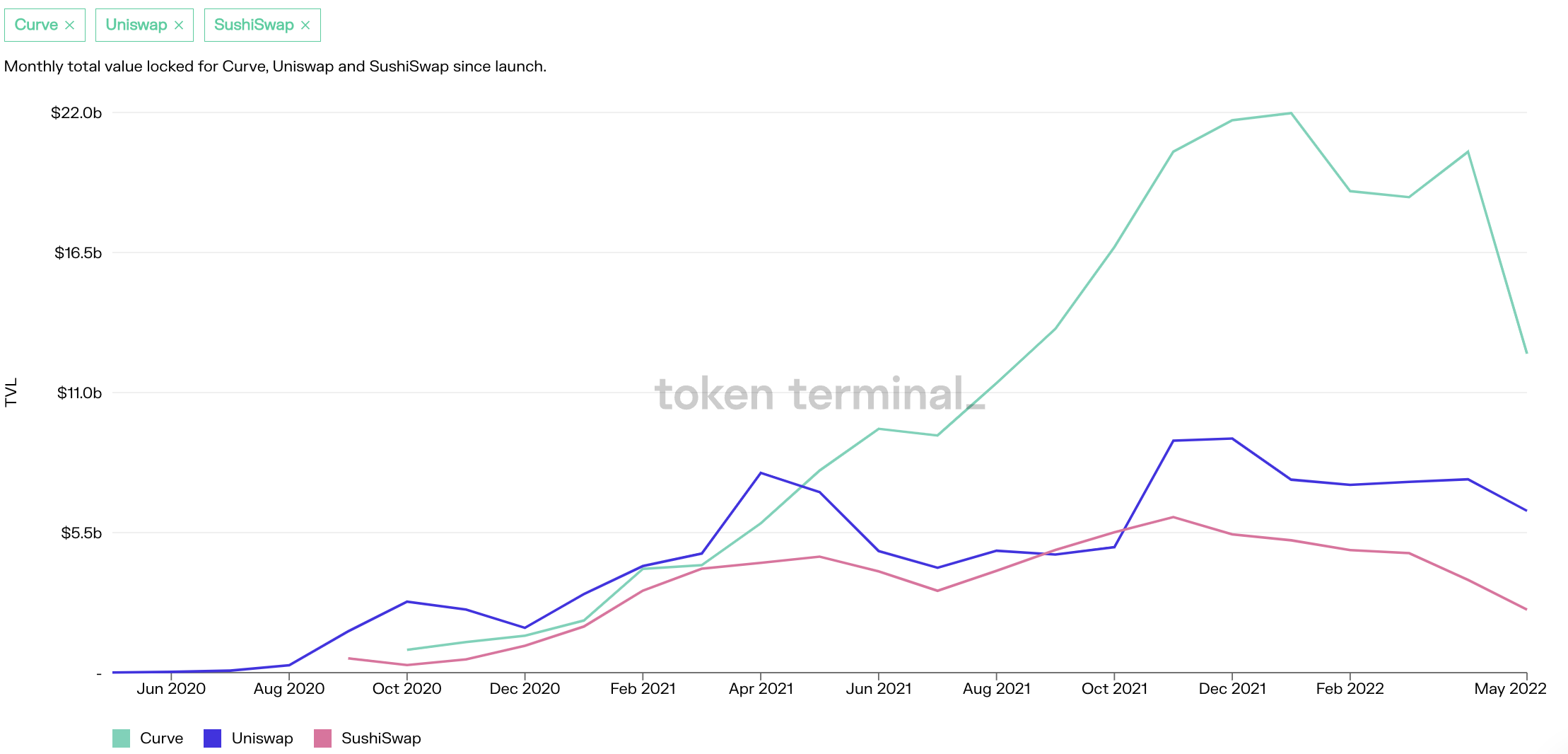

นอกจากนี้ ประสิทธิภาพของเงินทุนยังเป็นตัวบ่งชี้หลักที่เกี่ยวข้องอย่างใกล้ชิดกับคลังโครงการ และเส้นทางสภาพคล่องในฐานะบริการ (LaaS) ที่เกิดขึ้นจากสิ่งนี้ได้พัฒนาอย่างรวดเร็ว ด้วยการให้ความลึกของสภาพคล่องที่ดีขึ้นและประสิทธิภาพของเงินทุนที่สูงขึ้น ทำให้สามารถดึงดูด TVL ได้มากกว่า 5 พันล้านเหรียญสหรัฐภายในเวลาน้อยกว่าหนึ่งในสี่ของไตรมาสที่ 3 ปี 2021

อย่างไรก็ตาม เนื่องจาก TVL ของโปรโตคอล DeFi ลดลง วิธีการรักษาระดับสภาพคล่องที่ดีและมีเสถียรภาพและการจัดการสภาพคล่องจึงกลายเป็นหัวข้อของการวิจัยโครงการที่สำคัญ

แบ่งสภาพคล่องอย่างไร?ตามตรรกะจากบนลงล่าง ในตลาดการเงินแบบดั้งเดิม เราสามารถแบ่งสภาพคล่องออกเป็น。

สภาพคล่องของเงิน สภาพคล่องของธนาคาร สภาพคล่องของตลาด

ประการแรก มูลค่าพื้นฐานของสภาพคล่องคือเครดิต และแหล่งที่มาและแรงจูงใจพื้นฐานที่สุดของสภาพคล่องมาจากเครดิต ณ ตอนนี้ ไม่มีบุคคลหรือหน่วยงานทางเศรษฐกิจใดในตลาดที่สามารถให้สินเชื่อเพียงพอที่จะตอบสนองสภาพคล่องของตลาดทั้งหมด ดังนั้นรัฐจึงรับผิดชอบนี้ และธนาคารกลางของประเทศต่างๆ จะลดต้นทุนการทำธุรกรรมเมื่อให้สินเชื่อ

ประการที่สอง ธนาคารกลางควบคุมตลาดผ่านธนาคารพาณิชย์เป็นหลัก ธนาคารกลางของประเทศต่าง ๆ ควบคุมเศรษฐกิจมหภาคโดยการปรับงบดุลของธนาคารกลาง ซึ่งส่งผลต่องบดุลของธนาคาร และส่งไปยังงบดุลของหน่วยงานย่อย เช่น บุคคลและองค์กร ซึ่งส่งผลต่อตลาดมหภาคทั้งหมด .ใน Crypto เราอาจสรุปสภาพคล่องที่เกิดจากสินเชื่อและกฎระเบียบของตลาดชั่วคราวว่าเป็น "การดำเนินการร่วมกัน" ของ Satoshi Nakamoto และ Federal Reserve แล้วในที่สุดนอกจากนี้ยังเป็นสภาพคล่องของตลาดที่เรามักพูดกันใน DeFi และไม่ขึ้นกับระบบธนาคาร

โดยส่วนใหญ่ได้รับความช่วยเหลือจากเครื่องมือทางการเงินและนวัตกรรมทางเทคโนโลยีต่างๆ นอกจากนี้ สภาพคล่องของตลาดไม่ต่อเนื่องเหมือนในอดีต เป็นเนื้อเดียวกัน ไม่แน่นอน และคาดว่าจะเร่งให้เกิดการเปลี่ยนแปลง

เห็นได้ชัดว่าการขยายตัวของสภาพคล่องที่เกิดจาก "การปล่อยน้ำปริมาณมาก" แสดงให้เห็นในระดับข้อมูลว่าเป็นเกลียวบวกระหว่าง TVL และราคา และการขาดการควบคุมระดับมหภาคที่นำโดยรัฐทำให้เกิดปัญหาใหญ่สำหรับ สภาพคล่องของโปรโตคอล DeFi ลดลงอย่างรวดเร็ว

ดังนั้น หากเราเริ่มต้นจากทิศทางของนวัตกรรม ข้อตกลงการให้บริการสภาพคล่องภายใต้พื้นหลังของตลาดหมีจะมีสภาพคล่องที่ดีขึ้นและมีประสิทธิภาพด้านเงินทุนสูงขึ้นจริงหรือ? วิเคราะห์กรณีนี้ผ่านมุมมองของความสัมพันธ์ด้านอุปทาน ความสามารถในการทำกำไร การแลกเปลี่ยนและผลตอบแทนจากความเสี่ยง และบางทีเราอาจได้คำตอบเอง

Curve: การซื้อเสียงตามธุรกิจ Stablecoin

สงครามโค้งได้รับการพูดถึงมานับครั้งไม่ถ้วนและวิธีทำความเข้าใจนั้นค่อนข้างง่าย แกนหลักคือ ขึ้นอยู่กับความต้องการสภาพคล่องที่ขยายจากตรรกะทางธุรกิจพื้นฐานของ AMM ที่มีเสถียรภาพและเพื่อให้ได้รับการปล่อย CRV มากขึ้นในรูปแบบของการติดสินบน

การเพิ่มขึ้นของ Curve เกิดจากการออกเหรียญที่มีเสถียรภาพ ข้อมูลแสดงให้เห็นว่าในวันที่ 21 พฤษภาคม TVL ของ Curve เติบโตขึ้นอย่างมากและเป็นช่วงที่มีการออก Stablecoin อย่างรวดเร็ว Curve ซึ่งเป็นแหล่งแลกเปลี่ยนหลักสำหรับ Stablecoins ทำให้มีสภาพคล่องจำนวนมาก

ไม่เพียงแค่นั้น ทีมงาน Curve ยังได้ออกแบบกลไก veToken อย่างชาญฉลาดตั้งแต่เริ่มต้น โดยการเพิ่มแรงจูงใจภายในของความต้องการ "ทั่วไป" สำหรับ Stablecoins เพื่อให้บรรลุการจับคู่อุปสงค์และอุปทาน และ Curve ก็ประสบความสำเร็จในการเป็นสินทรัพย์สภาพคล่องระดับล่างสุดที่ได้เปิดตัว และได้เปิดตัว "Curve War" ที่แสดงถึงการปรับปรุงประสิทธิภาพด้านเงินทุน เพื่อให้แรงจูงใจสอดคล้องกับความสำเร็จในระยะยาวของ โครงการ.:

การทำกำไร

ข้อมูลแสดงให้เห็นว่าทุกๆ 1,000 ดอลลาร์ของปริมาณธุรกรรมจะสร้างรายได้เป็นเส้นโค้ง 0.2 ดอลลาร์ เราพบได้อย่างชัดเจนว่าตั้งแต่เข้าสู่ปีที่ 22 การเติบโตของรายได้ของ Curve ในด้านอุปทานได้ค่อยๆ ชะลอตัวลง และความสัมพันธ์ระหว่างอุปสงค์และอุปทานก็ล้าหลัง แต่ก็ยังอยู่ในช่วงที่ดีและสร้างผลกำไรได้:

ความเสี่ยงและผลตอบแทน

ความเสี่ยงหลักสำหรับผู้ใช้ Curve อยู่ที่การลดทอนสิทธิ์การกำกับดูแล ซึ่งถูกกำหนดโดยกลไกเช่นกัน นอกจากนี้ "สิทธิในการพูดที่มากเกินไป" ของ LP ยังกลายเป็นหนึ่งในปัจจัยที่ไม่เอื้ออำนวยซึ่งทำให้เกิดข้อตกลงการแข่งขันเช่น Solidly

ตามแบบจำลองการปล่อยของ Curve ผลตอบแทนความเสี่ยงของผู้ให้บริการสภาพคล่องคือ: รายได้จากการปล่อยโทเค็น รายได้จากเงินปันผลจากค่าบริการ และสภาพคล่องในการออกที่เพียงพอ

Olympus Pro: ตลาดตราสารหนี้และตลาดตราสารหนี้ย้อนกลับ

OlympusDAO สร้าง PCV ในรูปแบบของตลาดตราสารหนี้ของธนาคารกลาง ซึ่งคล้ายกับหุ้นบุริมสิทธิ ลดต้นทุนผลตอบแทนของการขุดสภาพคล่องในเวลาอันสั้น และเปลี่ยนภาระของโปรโตคอลเป็น POL (โปรโตคอลเป็นบริการ) ที่ยั่งยืนมากขึ้น .

ในสภาพแวดล้อมที่มีสภาพคล่องเพียงพอ OlympusDAO ดึงดูดสภาพคล่องโดยจูงใจผู้ใช้จำนำด้วยอัตราเงินเฟ้อสูง ซึ่งไม่ต้องสงสัยเลยว่ากลายเป็นต้นตอของการขยายตัวอย่างรวดเร็วและต้นตอของการจัดหาสภาพคล่อง แต่ก็นำมาซึ่งสภาพคล่อง ทางออกของปัญหาใหญ่ก็มาถึงเช่นกัน

จากฝั่งอุปสงค์ ในช่วงสองสามเดือนแรกของการเปิดตัวโปรโตคอล APY ของการเดิมพัน OHM นั้นมากกว่า 10,000 ทำให้เกิดกระแสตอบรับสำหรับผู้ใช้ ซึ่งผู้คนซื้อและเดิมพันซ้ำเพื่อรับรางวัลการเดิมพันจำนวนมาก นอกจากนี้ การเปิดตัวของตลาดตราสารหนี้ Pro ไม่เพียงแต่ทำให้ OHM มีความต้องการการเก็งกำไรจำนวนมากเท่านั้น แต่ยังกลายเป็นรากฐานที่มั่นคงสำหรับการขยายตัวของระบบนิเวศ

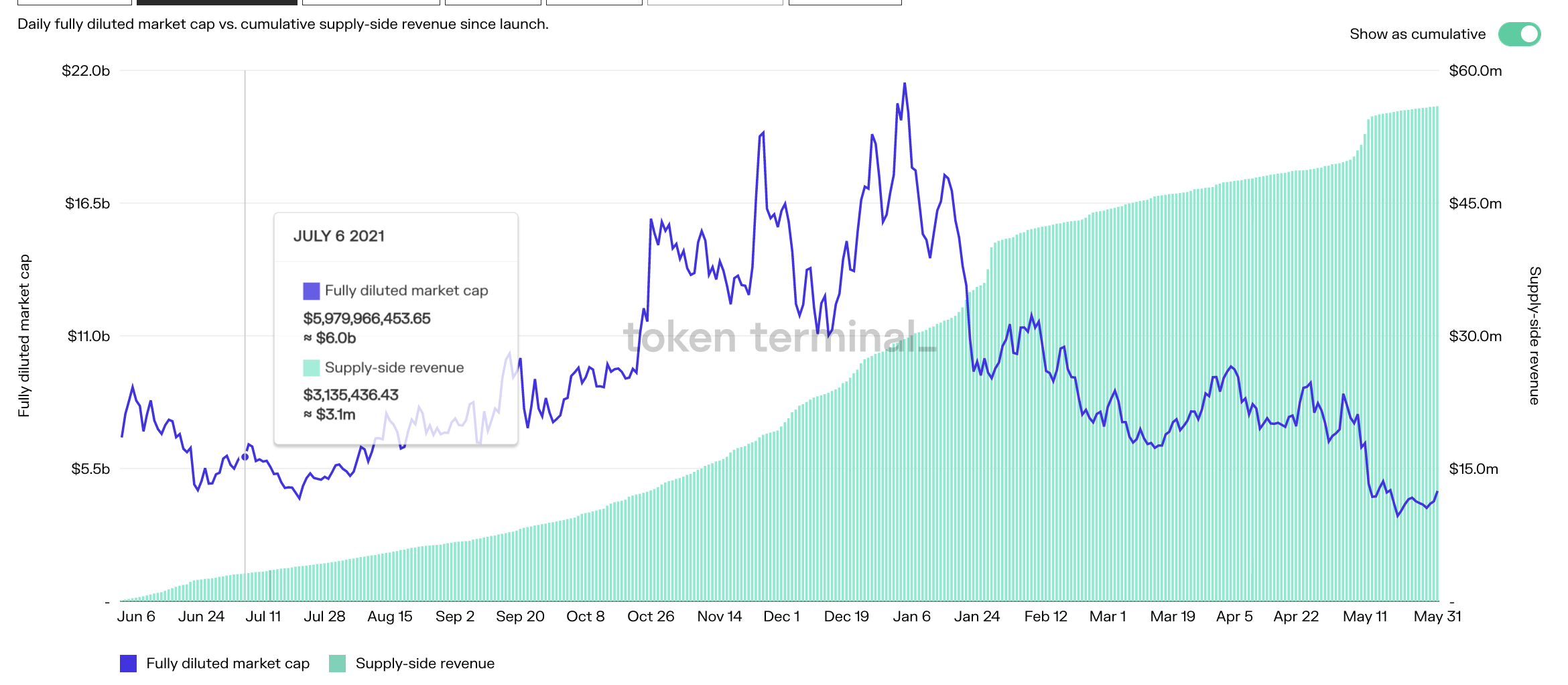

อย่างไรก็ตาม ข้อมูลแสดงให้เห็นว่าราคาของ OHM ลดลงจากเกือบ 1,500 เหรียญสหรัฐที่ ATH เหลือไม่ถึง 20 เหรียญสหรัฐในวันนี้ อุปทานสภาพคล่องที่มากเกินไปทำให้ราคาของ OHM ดิ่งลง ดังนั้นฝ่ายโครงการส่วนใหญ่ที่ซื้อพันธบัตรผ่าน Olympus Pro ขาดทุน เงินสร้างวงจรเชิงลบ ในเรื่องนี้ รัฐบาลได้ออกพันธบัตรแบบย้อนกลับเพื่อให้มีทางออกอีกทางหนึ่ง ซึ่งจะช่วยลดการลดลงอย่างต่อเนื่องของสภาพคล่องสำรอง:

การทำกำไร

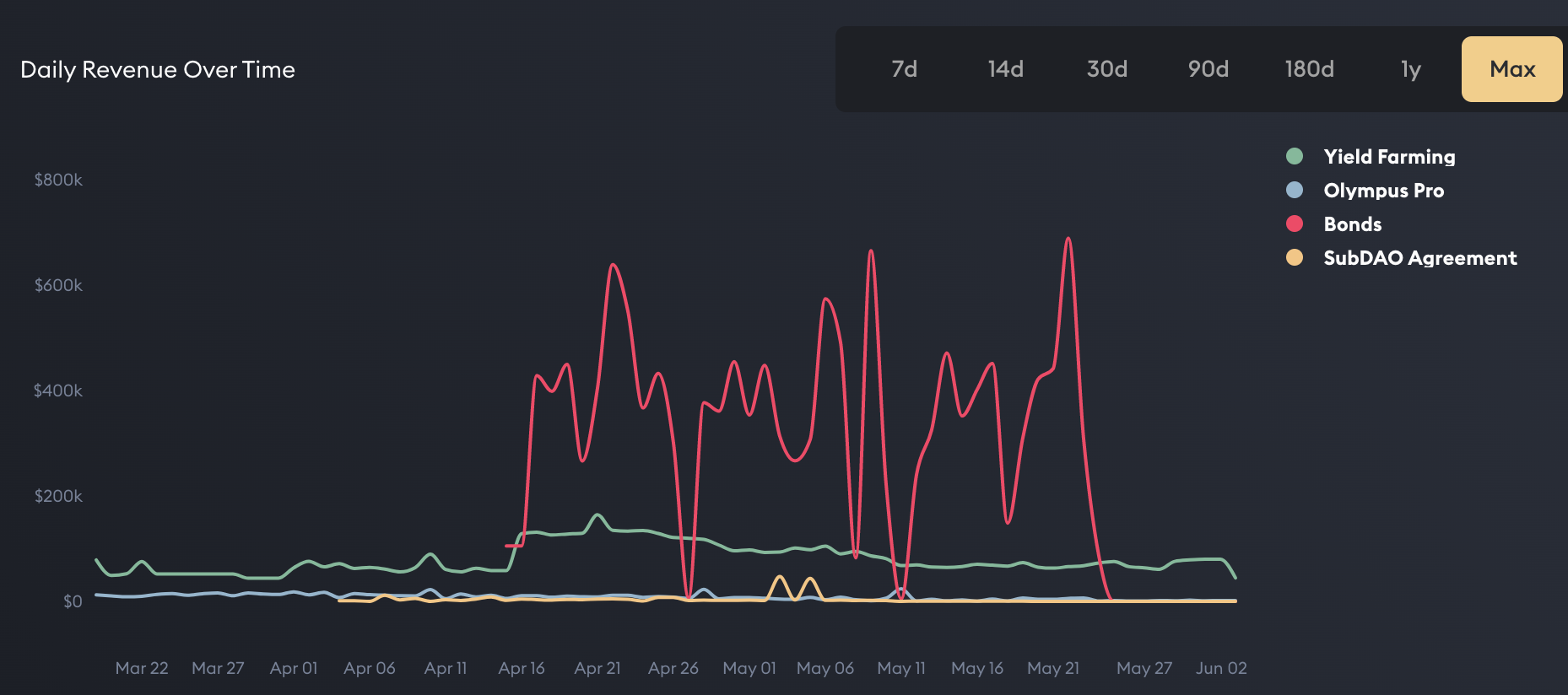

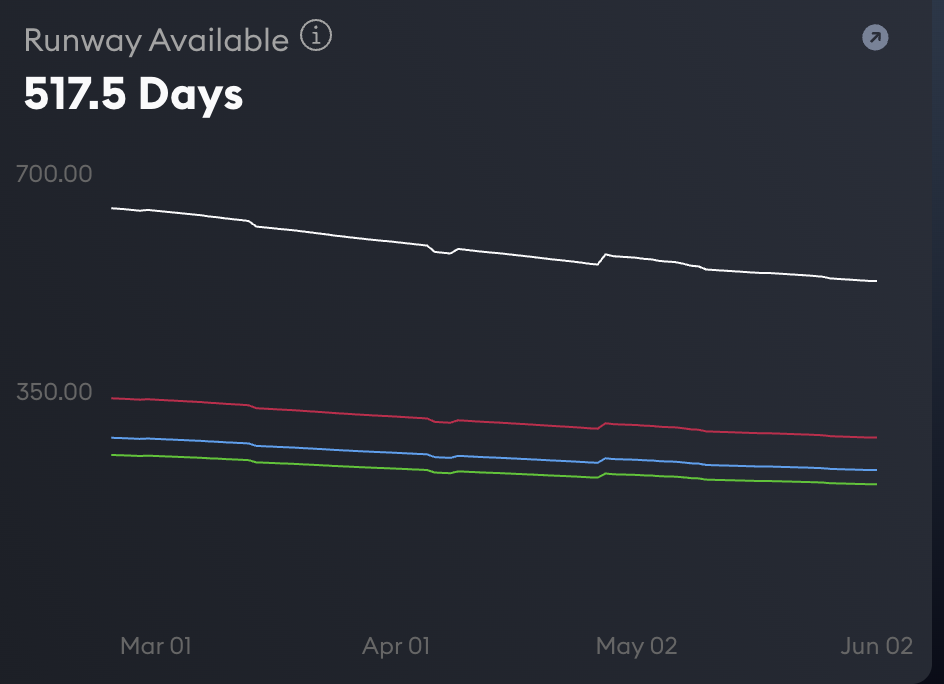

ด้วยการออกแบบกลไกของ PCV แหล่งรายได้ของ OlympusDAO ส่วนใหญ่มาจากรายได้จากพันธบัตร รายได้จากการขุด PCV ในคลัง และรายได้จากค่าธรรมเนียมการทำธุรกรรม และมีรันเวย์มากกว่า 500 วัน ดังนั้น จากมุมมองของความสามารถในการทำกำไร ความสามารถในการทำกำไรของ OlympusDAO จึงยังคงแข็งแกร่ง:

ความเสี่ยงและรางวัลความเสี่ยง

ด้วยการถอนสภาพคล่อง ราคาของ OHM ตกลงสู่มูลค่าที่ปราศจากความเสี่ยง (มูลค่าที่ปราศจากความเสี่ยง) ซึ่งหมายความว่ามูลค่าสภาพคล่องในปัจจุบันของคลังเพียงพอที่จะรองรับการออกจาก OHM ที่หมุนเวียนทั้งหมดได้อย่างเต็มที่ นอกจากนี้ การแนะนำรีเวิร์สบอนด์ยังเพิ่มความยืดหยุ่นให้กับกลไกทางธุรกิจเพื่อใช้ PCV ได้อย่างเต็มที่ อย่างไรก็ตาม เมื่อสภาพคล่องตึงตัว OHM ไม่มีการเติบโตของอุปสงค์ตามธรรมชาตินอกเหนือจากการเก็งกำไรในขณะนี้ และผลตอบแทนจากความเสี่ยงจะต่ำมาก

Tokemak: การเช่าซื้อสภาพคล่อง

Tokemak แตกต่างจาก Curve โดยสร้างความสัมพันธ์ด้านอุปสงค์และอุปทานของผู้ใช้รายย่อยใหม่โดยแนะนำบทบาทของแนวทางสภาพคล่องของบุคคลที่สาม (LD) และบริการที่เรียกว่า "การเช่าสภาพคล่อง"

หาก Olympus Pro คล้ายกับหุ้นบุริมสิทธิ์ที่ดูเหมือนหนี้ แต่ทำงานเหมือนหุ้น (เช่น PCV ที่กำลังเติบโต) Tokemak จะใกล้เคียงกับพันธบัตรแบบดั้งเดิมที่มีสภาพคล่องในการเช่าโปรโตคอลเพื่อแลกกับค่าธรรมเนียมการทำธุรกรรมของ Tokemak

รูปแบบธุรกิจของ Tokemak ได้รับการออกแบบให้เป็นผู้ดูแลสภาพคล่องแบบกระจาย โดยแยกทรัพยากรที่หายากซึ่งควบคุมโดยผู้ดูแลสภาพคล่องแบบดั้งเดิม ได้แก่ เงินทุน ความรู้ด้านการตลาด และเทคโนโลยี โดยเฉพาะอย่างยิ่ง โปรโตคอล Tokemak ทำหน้าที่เป็นองค์ประกอบทางเทคนิคซึ่งความเชี่ยวชาญด้านเงินทุนและตลาดมาจากบุคคลที่สาม ได้แก่ LPs, LDs และผู้กำหนดราคา

พูดง่ายๆ คือ Tokemak ตัดสินใจว่าจะสนับสนุนสินทรัพย์ใด ซึ่งก็คือ Token Reactors ที่มีอยู่ LPs หารายได้จากการจัดหาทุนให้กับ Reactors LD จัดการเงินทุนใน Reactors และรับรายได้จากการทำการตลาด การปล่อย TOKE จำนวนมากของข้อตกลงมีส่วนรับผิดชอบต่อสิ่งจูงใจทางเศรษฐกิจของทั้งสามเพื่อให้แน่ใจว่าข้อตกลงดำเนินการตามแนวทางที่ออกแบบไว้ การชำระบัญชีทั้งหมดใช้สกุลเงิน TOKE และการสนับสนุนด้านมูลค่าและบทบาทในข้อตกลงนั้นแข็งแกร่งกว่าโครงการอื่นๆ รายได้จากพฤติกรรมการสร้างตลาดที่สร้างรายได้จริงนั้นเป็นของ Tokemak ทั้งหมด รวมถึงค่าธรรมเนียมการทำธุรกรรมและสิ่งจูงใจโทเค็นอื่น ๆ ที่อาจมีอยู่

อย่างไรก็ตาม Tokemak ยังมีข้อบกพร่องในตัวเอง ข้อตกลงนี้ไม่ได้จ่ายให้ในรูปแบบของโทเค็นพื้นฐานที่ลงทุนโดย LPs ค่าธรรมเนียมทั้งหมดจะถูกถือครองและแจกจ่ายโดย LPs ที่เป็นเจ้าของโดยข้อตกลง Tokemak ยังไม่สามารถกำจัดการสูญเสียที่ไม่ถาวรของ LP ได้ แต่จะโอนความเสี่ยงนี้ไปยัง LD และ LP จะมีการเปิดรับสินทรัพย์เพียงครั้งเดียว วิธีนี้ทำให้ขอบเขตระหว่าง LP และ LD เบลอมากขึ้น เป็นต้น

ในด้านอุปสงค์ ยิ่งมีการจำนำโทเค็นมาก อัตราผลตอบแทนของ LP ก็จะยิ่งสูงขึ้นตามการปรับอัตราผลตอบแทนแบบไดนามิกของ Reactor ซึ่งจะดึงดูดเงินฝาก LP ได้มากขึ้น นอกจากนี้ Tokemak ยังได้จัดตั้งกลไกการติดสินบนเพื่อผลักดันความต้องการ อย่างไรก็ตาม ธุรกิจของ Tokemak เองนั้นไม่มีอุปสงค์ทั่วไปที่ต่อเนื่อง ดังนั้นการขยายสายธุรกิจอย่างต่อเนื่องจึงสามารถเพิ่มประโยชน์สูงสุดในฐานะเครื่องมือชั้นสภาพคล่องได้อย่างแท้จริง ตัวอย่างเช่น ร่วมมือกับ DEX หลายแห่ง โดยตั้งเป้าที่จะเป็นคู่ซื้อขายที่โดดเด่นในตลาดนี้ หรือการกำหนดเป้าหมาย DAO และจัดทำข้อเสนอเพื่อส่งเสริมการกระจายเงินทุน เป็นต้น

ข้อมูลแสดงให้เห็นว่าราคาของ TOKE ลดลงมากกว่า 90% ในช่วง 3 เดือนที่ผ่านมา เหตุผลโดยตรงคือทีมไม่มั่นใจในตรรกะทางธุรกิจ: ทีมงานได้ลดรางวัล TOKE ของกลุ่มทุนเดียว ซึ่งทำให้การถือครอง TOKE มีความน่าสนใจน้อยลงมาก ในเวลาเดียวกัน Tokemak ได้ยกเลิกรางวัลการขุดของ TOKE-ETH LP บน Uniswap ทำให้คู่การซื้อขายที่มีมากกว่า 100 ล้านดอลลาร์สหรัฐเริ่มมีแรงกดดันในการขายอย่างมาก:

การทำกำไร

จากข้อมูลของ Token Terminal หลังจากที่รายได้ของโปรโตคอลถึงจุดสูงสุดในเดือนมีนาคม โดยราคา TVL และ TOKE อยู่ในเชิงลบ รายได้ของโปรโตคอลของ Tokemak ลดลงอย่างรวดเร็วจนเหลือน้อยกว่า 5% ของมูลค่าสูงสุด:

ความเสี่ยงและรางวัลความเสี่ยง

เดิมที Tokemak เป็นผลิตภัณฑ์ที่มีประสิทธิภาพด้านเงินทุนต่ำ สาเหตุหลักคือธุรกิจของบริษัทสร้างขึ้นจากผลิตภัณฑ์อื่นๆ เช่น DEX ซึ่งเป็นเหมือนความสัมพันธ์ทางชีวภาพของสภาพคล่องและการเสริมฤทธิ์กัน ดังนั้น เมื่อสภาพคล่องตึงตัว เมื่อทีมไม่มั่นใจอีกต่อไปในการขยายสายธุรกิจและลดแรงจูงใจในการปล่อยมลพิษ ผู้ใช้ควรถอนตัวอย่างเด็ดขาด

Ondo Finance x Fei Protocol: LaaS ที่ใช้ Product Vault ที่มีโครงสร้าง

Ondo Finance แยกกลุ่มสินทรัพย์และสินทรัพย์ LP ออกเป็นประเภทการลงทุนที่หลากหลายโดยเสนอทางเลือกแก่ผู้ใช้ระหว่างการป้องกันด้านราคาโทเค็นและผลตอบแทนที่เพิ่มขึ้น: สินทรัพย์ที่มั่นคงซึ่งได้รับรายได้คงที่และความผันผวนด้วยสินทรัพย์ APY ที่ผันแปรแต่สูงกว่า รายได้จากสินทรัพย์หมุนเวียนจะได้รับความสำคัญและจะไม่มีการสูญเสียที่ไม่ถาวร และรายได้ที่เหลือทั้งหมดจะเป็นของผู้มีส่วนร่วมในสินทรัพย์ที่ผันผวน

ซึ่งแตกต่างจาก Tokemak Ondo จูงใจผู้ให้บริการสภาพคล่องด้วยการสร้างสถานะตราสารหนี้ที่มีความเสี่ยงต่ำกว่าและความเสี่ยงที่เข้าใจได้ ในขณะที่ให้นักลงทุนสินทรัพย์ crypto ที่มีความซับซ้อนด้วยรูปแบบใหม่ของความเสี่ยงในการถือครองตำแหน่งระยะยาว

Ondo Finance และ Fei Protocol ร่วมกันเปิดตัวบริการ LaaS สำหรับผู้ใช้ B-end โดยเฉพาะ ซึ่งก็คือการฝากโทเค็นเนทีฟของโครงการเข้าไปใน Liquidity vault ภายในระยะเวลาที่กำหนด และทำธุรกรรมกับ คู่ FEI ที่เพิ่งสร้างใหม่ คู่โทเค็นนี้จะถูกส่งไปยัง AMM เช่น Uniswap ซึ่งให้สภาพคล่อง

การออกแบบของ Fei x Ondo นั้นน่าสนใจสำหรับโครงการที่ต้องการสร้างสภาพคล่องตามความต้องการโดยไม่ต้องเสียค่าใช้จ่ายล่วงหน้าในการรับสภาพคล่องในอีกด้านหนึ่ง Fei คิดค่าธรรมเนียมคงที่เล็กน้อยเมื่อห้องนิรภัยหมดอายุสำหรับการจัดหาสถานะสภาพคล่องอีกครึ่งหนึ่ง เนื่องจากโครงการเองทำหน้าที่เป็นผู้ให้บริการสภาพคล่อง พวกเขาจึงมีสิทธิ์ได้รับค่าธรรมเนียมการทำธุรกรรม แต่ก็ต้องเผชิญกับการขาดทุนที่ไม่ถาวรเช่นกัน เมื่อสิ้นสุดระยะเวลา Ondo จะส่งคืนโทเค็นสภาพคล่องที่ให้ไว้ลบด้วยค่าธรรมเนียมการทำธุรกรรม (ตัวเลขที่เป็นบวก) และ IL (ตัวเลขที่เป็นลบ) กลยุทธ์นี้เป็นวิธีใหม่สำหรับโปรโตคอลในการจัดหาสภาพคล่องในช่วงเวลาสั้น ๆ และด้วยต้นทุนที่ต่ำมาก:

การทำกำไร

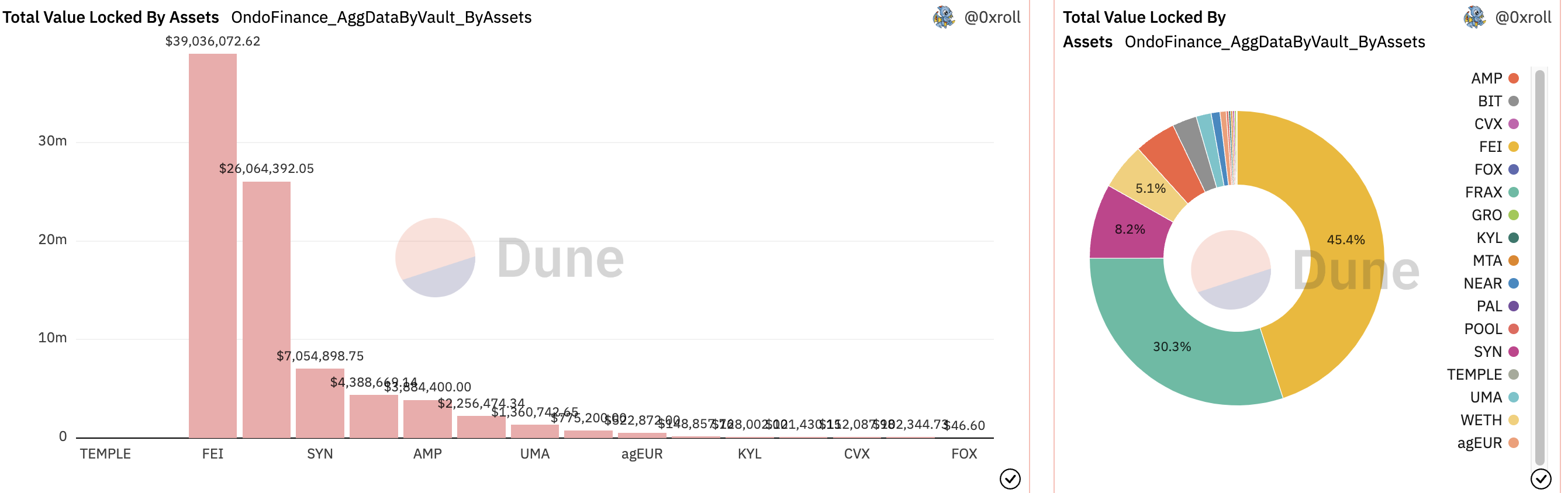

ไม่ทราบเนื่องจาก Ondo เพิ่งประกาศการจัดหาเงินทุนจำนวนหลายหมื่นล้านดอลลาร์ และธุรกิจและโทเค็นยังคงเปิดตัวอย่างสมบูรณ์ จึงไม่ทราบความสามารถในการทำกำไร อย่างไรก็ตาม ข้อมูลแสดงให้เห็นว่าปัจจุบัน Ondo มี TVL ประมาณ 100 ล้านเหรียญสหรัฐ โดยมากกว่า 40% เป็น FEI, 30% เป็น FRAX และที่เหลือส่วนใหญ่เป็นสินทรัพย์ระยะยาว:

ความเสี่ยงและผลตอบแทน

แบบจำลองของ Fei x Ondo คล้ายกับกระดาษเชิงพาณิชย์ เป็นรูปแบบการชำระหนี้ระยะสั้นมาก โดยปกติจะคิดดอกเบี้ยสูงกว่าพันธบัตรเล็กน้อย แต่ให้ความยืดหยุ่นมากกว่าสำหรับผู้กู้ โดยพื้นฐานแล้วเป็นตัวกลางที่จัดทำโดยธนาคารเพื่อการลงทุนและ โดยพื้นฐานแล้วบริการจับคู่กองทุนนั้นเหมือนกันกับการขาดอุปสงค์ทั่วไปของ Tokemak ปัจจุบัน Ondo ส่วนใหญ่อยู่ภายใต้ความเสี่ยงของสัญญาอัจฉริยะ เนื่องจากโทเค็นยังไม่หมุนเวียน

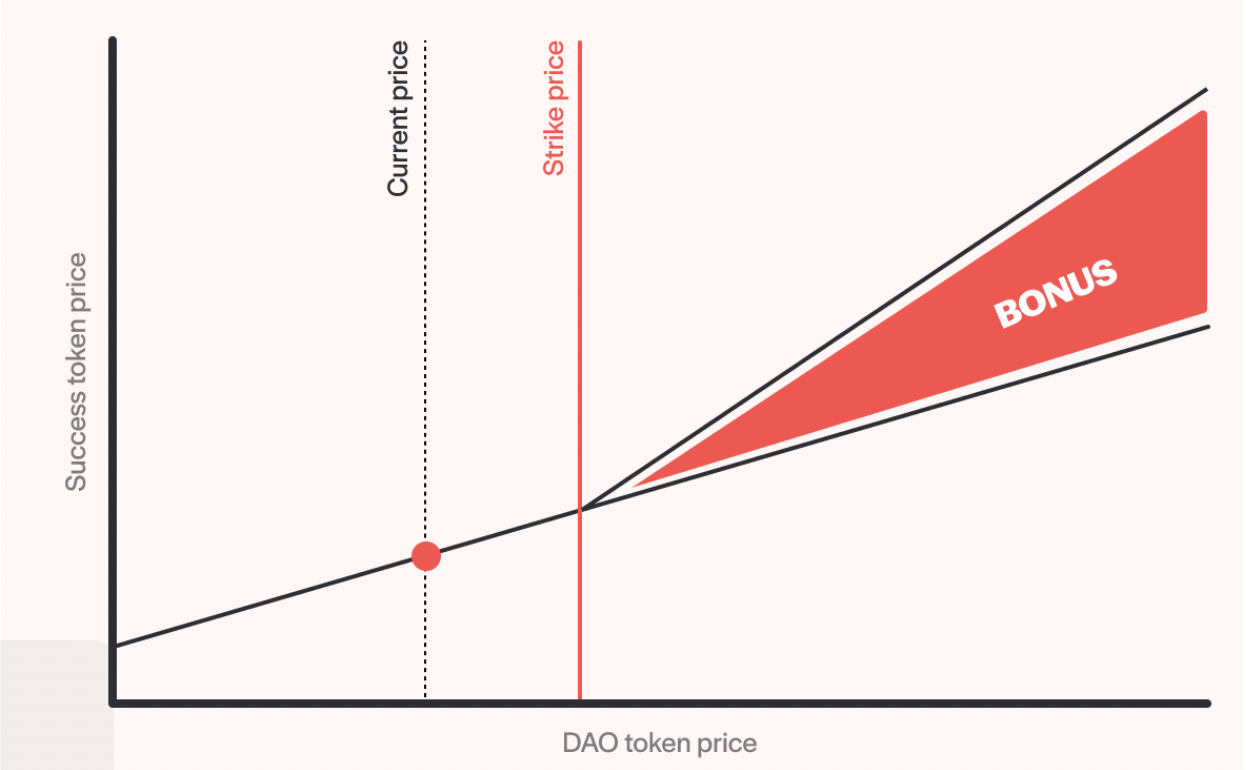

UMA: การใช้โทเค็นช่วงและตัวเลือก KPI เพื่อขับเคลื่อนประสิทธิภาพเงินทุนเป็นแหล่งสภาพคล่อง

โปรโตคอล UMA ของออราเคิลเปิดตัวโทเค็น Range เมื่อปีที่แล้ว ซึ่งทำงานคล้ายกับหุ้นกู้แปลงสภาพเพื่อให้ DAO ยืมเงินได้โดยไม่มีความเสี่ยงจากการชำระบัญชีในขณะที่มีการกระจายกองทุน

สิ่งที่ดีเกี่ยวกับการระดมทุนด้วยโทเค็น Range คือโทเค็นการกำกับดูแลจะขายในอนาคตเท่านั้น เมื่อมูลค่าของโทเค็นการกำกับดูแลสูงกว่าจำนวนเงินขาย ประสิทธิภาพของเงินทุนจะดีขึ้น โทเค็นการกำกับดูแลยังสามารถใช้เพื่อเปิดสถานะตราสารหนี้ที่มีหลักทรัพย์ค้ำประกันซึ่งปราศจากความเสี่ยงโดยใช้โทเค็นช่วง และใช้เงินทุนที่ระดมทุนเพื่อซื้อหรือใช้จ่ายในคลัง เช่น การซื้อพันธบัตร Olympus Pro หรือซื้อบริการสภาพคล่องบน Tokemak

นอกจากนี้ UMA ยังแนะนำ Success Tokens: วิธีการระดมทุนสำหรับ DAO โดยไม่ต้องรับส่วนลดโทเค็นล่วงหน้า แต่ DAO เสนอตัวเลือกการโทรเพื่อจัดการโทเค็นแก่นักลงทุนแทน ตัวเลือกการโทรอาจทำให้นักลงทุนได้รับรางวัลโทเค็น DAO มากขึ้น แต่ถ้าราคาโทเค็นสูงขึ้นเท่านั้น ซึ่งหมายความว่านักลงทุนจะได้รับรางวัลโทเค็นของตนเองเมื่อ DAO ทำงานได้ดีเท่านั้น

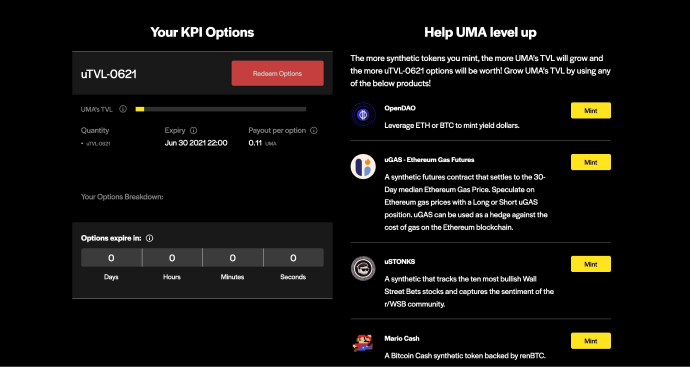

นอกจากโทเค็นความสำเร็จแล้ว UMA ยังได้กำหนดอนุพันธ์ทางการเงินสำหรับการติดตามประสิทธิภาพ - ตัวเลือก KPI ซึ่งช่วยให้ข้อตกลงสามารถกระตุ้นความคืบหน้าของเป้าหมาย KPI ที่เฉพาะเจาะจงและจ่ายรางวัลมากขึ้นตามความสมบูรณ์ของตัวบ่งชี้

ตัวเลือก KPI เป็นอีกทางเลือกหนึ่งนอกเหนือจากสิ่งจูงใจด้านสภาพคล่อง พยายามรวมสิ่งจูงใจ LP เข้ากับสิ่งจูงใจตามข้อตกลงเพื่อป้องกันแรงกดดันในการขายที่มากเกินไปและเพิ่มความลึกของสภาพคล่อง อย่างไรก็ตาม เนื่องจาก Crypto อยู่ในช่วงของการขยายตัวอย่างรวดเร็ว ความขัดแย้งที่เข้ากันไม่ได้ระหว่าง LP, DAO และนักลงทุนภายนอกทำให้ความต้องการที่แท้จริงของ KPI Option ต่ำมาก:

การทำกำไร

ไม่ทราบ:

ความเสี่ยงและผลตอบแทน

วิธีการที่เชื่อมโยงกับประสิทธิภาพได้ประสบความสำเร็จในการจูงใจความลึกของสภาพคล่องที่ดีขึ้น แต่เงินทุนยังคงไม่มีประสิทธิภาพ แต่ตัวเลือก KPI ควรจูงใจให้ใช้บริการ LaaS เช่น Curve War, Olympus Pro และ Tokemak สิ่งนี้จะเพิ่มแรงจูงใจทางเศรษฐกิจอีกประการหนึ่งเพื่อสนับสนุนกลยุทธ์ในการเพิ่มสภาพคล่องที่ยั่งยืนให้กับเงินกองทุนของรัฐ

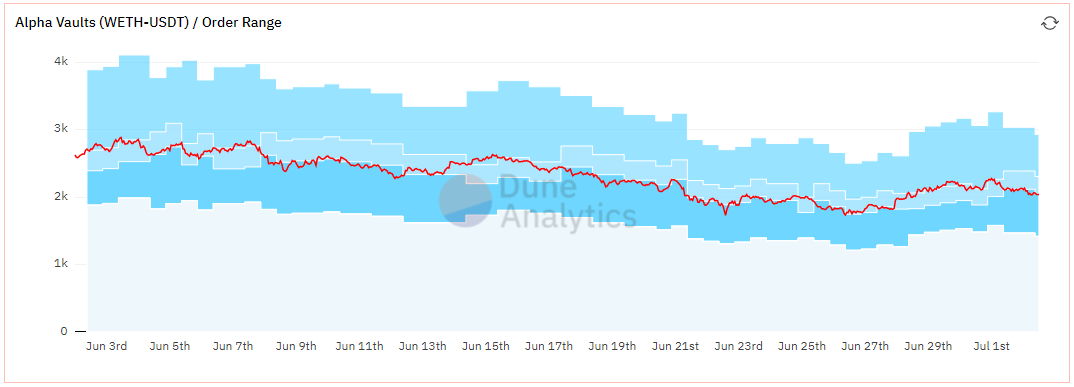

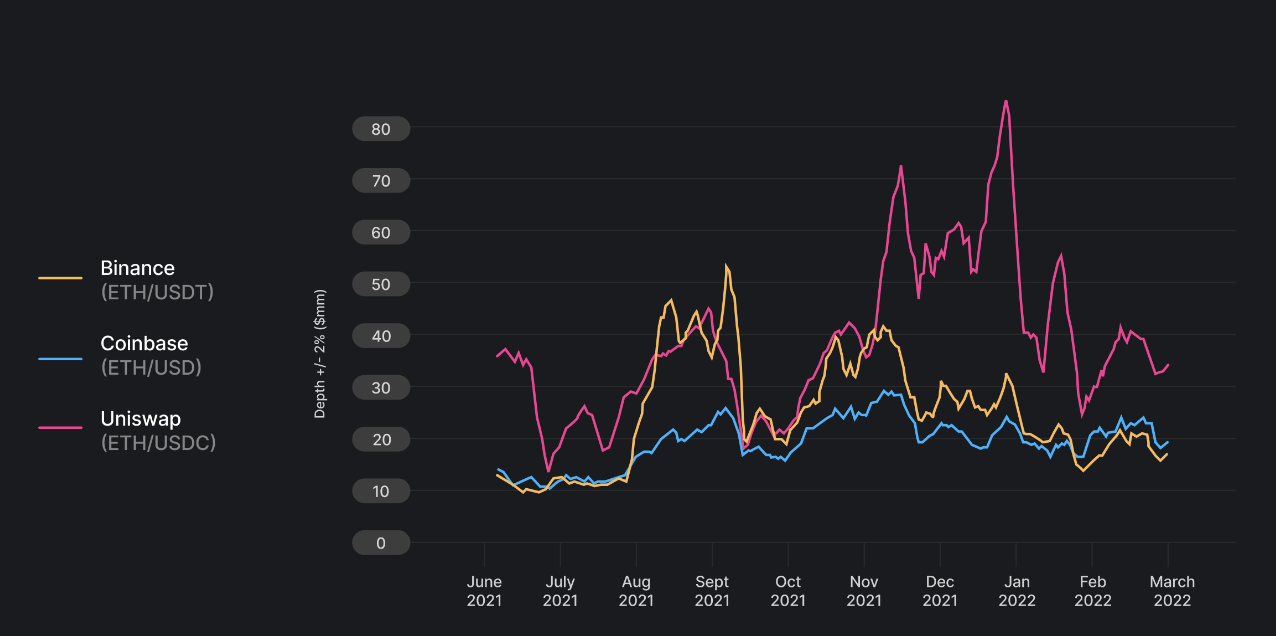

เมื่อพูดถึงการจัดการ LP ของ Uniswap V3 ไม่ว่าจะเป็น Visor Finance ซึ่งครั้งหนึ่งเคยรุ่งเรือง หรือ Arrakis Finance (เดิมคือ Gelato Protocol) ซึ่งปัจจุบันเป็น LP ที่ใหญ่ที่สุด คนส่วนใหญ่อาจคิดว่านี่คือแทร็กที่ได้รับ ปลอม แท้จริงแล้ว ภายใต้เวอร์ชัน V3 ที่ผลประโยชน์ขยายอย่างไร้ขอบเขต ความเสี่ยงของ LPs ก็เพิ่มขึ้นด้วย และผลตามมาก็คือประโยชน์ของกลยุทธ์การจัดการ V3 ส่วนใหญ่นั้นต่ำกว่าของ V2 มาก

คำอธิบายภาพ

Charm Alpha Vault: ส่วนสีน้ำเงินอ่อนที่เข้มกว่าคือความลื่นไหลพื้นฐาน และส่วนสีฟ้าอ่อนที่อ่อนกว่าคือความลื่นไหลด้านเดียว

อย่างไรก็ตาม ความล้มเหลวซ้ำแล้วซ้ำเล่าไม่ได้ทำให้การนำ V3 มาใช้ช้าลง ผู้ใช้ต้องพึ่งพา V3 ที่ยืดหยุ่นมากขึ้นแทน ซึ่งกลายเป็นความต้องการในการทำธุรกรรมทั่วไป ความลึกของสภาพคล่องของ V3 ก็ค่อยๆ ปรากฏขึ้น และการจัดการ LP ก็กลายเป็นมืออาชีพเช่นกัน ตั้งแต่การใช้ backtesting range ที่ง่ายที่สุดเพื่อลดการขาดทุนที่ไม่ถาวรหรือใช้การปรับสมดุลที่ใช้งานอยู่เพื่อปรับตำแหน่ง และตอนนี้ LP สามารถดำเนินการได้อย่างอิสระโดยสัญญาอัจฉริยะ LP กลยุทธ์และอื่น ๆ นอกจากนี้ V3 ยังให้เลเวอเรจสูงแก่ LP ด้วยเงินทุนเพียงเล็กน้อย ในขณะที่เลเวอเรจสูงจะขยายทุนเพื่อให้ได้รับผลตอบแทนสูง LPs จะเผชิญกับความท้าทายในการบริหารความเสี่ยงที่รุนแรงมากขึ้น ไม่ว่าพวกเขาจะสามารถจัดการความเสี่ยงสูงภายใต้เลเวอเรจสูง และนำสภาพคล่องที่ลึกขึ้น และอุปสงค์ทั่วไปจะเป็นกุญแจสำคัญในการแข่งขันหลักในอนาคต:

การทำกำไร

ไม่ทราบ ประสบการณ์ที่ผ่านมาแสดงให้เห็นว่าความคาดหวังด้านผลประโยชน์โดยรวมสำหรับ V3 นั้นมีความหลากหลาย เป็นเวลานานแล้วที่ต้นทุนการทำธุรกรรมของ UNI-V3 มีความสัมพันธ์อย่างใกล้ชิดกับตลาดขนาดใหญ่ และจากข้อเท็จจริงที่ว่าปัจจุบัน Arrakis ถือหุ้นเกือบ 25% ของตำแหน่ง V3 LP รายได้ของการจัดการ V3 LP (ยกเว้นการขาดทุนที่ไม่ถาวร ) ค่อนข้างมาก:

ความเสี่ยงและผลตอบแทน

ในปัจจุบัน เป็นเรื่องยากสำหรับผู้บริหาร V3 ที่จะมีจุดกำไรสูงสุดตามวัตถุประสงค์ และกลยุทธ์ที่แตกต่างกันจะนำไปสู่ผลลัพธ์ที่แตกต่างกัน บางกลยุทธ์จะมุ่งเน้นไปที่การเพิ่มรายได้ค่าธรรมเนียมในระยะสั้นให้สูงสุดในขณะที่กลยุทธ์อื่น ๆ จะอาศัยกริดที่ไม่มีที่สิ้นสุดระยะกลางและระยะยาวเพื่อติดตามการเพิ่มรายได้สูงสุดอย่างเฉยเมย ไม่ว่าในกรณีใด ๆ การมีทักษะในการควบคุมความเสี่ยงและการขาดทุนมักจะชนะใน เกมแห่งการเพิ่มรายได้สูงสุด

การพัฒนา LaaS ยังอยู่ในระหว่างการพัฒนาตามอุปสงค์ทั่วไป

ทุกวันนี้ มีกลไกและสายธุรกิจผลิตภัณฑ์มากมายที่เกี่ยวข้องกับสภาพคล่อง แต่มีความต้องการที่เกิดขึ้นจากการทำธุรกรรมอย่างแท้จริงน้อยมาก สภาพคล่องเป็นสิ่งที่มีค่ามากในสภาพแวดล้อมของตลาดปัจจุบัน วิธีการให้บริการสภาพคล่องที่ดีและมีเสถียรภาพมากขึ้นจะเป็นความท้าทายที่แท้จริงหลังจากฟองสบู่จางหายไป

ข้อมูลในรายงานการวิจัยนี้มาจากข้อมูลที่เปิดเผยต่อสาธารณชน และความคิดเห็นในบทความนี้มีวัตถุประสงค์เพื่อการวิจัยเท่านั้นและไม่ได้แสดงถึงความคิดเห็นในการลงทุนใดๆ ความคิดเห็นและการคาดการณ์ที่ออกในรายงานเป็นเพียงการวิเคราะห์และการตัดสินของวันที่ออกเท่านั้น และไม่มีผลบังคับใช้ถาวร

ข้อจำกัดความรับผิดชอบ

ข้อมูลในรายงานการวิจัยนี้มาจากข้อมูลที่เปิดเผยต่อสาธารณชน และความคิดเห็นในบทความนี้มีวัตถุประสงค์เพื่อการวิจัยเท่านั้นและไม่ได้แสดงถึงความคิดเห็นในการลงทุนใดๆ ความคิดเห็นและการคาดการณ์ที่ออกในรายงานเป็นเพียงการวิเคราะห์และการตัดสินของวันที่ออกเท่านั้น และไม่มีผลบังคับใช้ถาวร

ประกาศเกี่ยวกับลิขสิทธิ์

"สถาบันวิจัย DODO" นำโดยคณบดี "Dr.DODO" นำกลุ่มนักวิจัย DODO ดำดิ่งสู่โลก Web 3.0 ทำการวิจัยเชิงลึกที่เชื่อถือได้ มุ่งถอดรหัสโลกที่ถูกเข้ารหัส แสดงความคิดเห็นที่ชัดเจน และค้นพบ มูลค่าในอนาคตของโลกที่เข้ารหัส "DODO" เป็นแพลตฟอร์มการซื้อขายแบบกระจายอำนาจที่ขับเคลื่อนโดยอัลกอริทึม Proactive Market Maker (PMM) ซึ่งมีจุดมุ่งหมายเพื่อให้สภาพคล่องบนเครือข่ายที่มีประสิทธิภาพสำหรับสินทรัพย์ Web3 ทำให้ทุกคนสามารถออกและซื้อขายได้อย่างง่ายดาย

เกี่ยวกับเรา

"สถาบันวิจัย DODO" นำโดยคณบดี "Dr.DODO" นำกลุ่มนักวิจัย DODO ดำดิ่งสู่โลก Web 3.0 ทำการวิจัยเชิงลึกที่เชื่อถือได้ มุ่งถอดรหัสโลกที่ถูกเข้ารหัส แสดงความคิดเห็นที่ชัดเจน และค้นพบ มูลค่าในอนาคตของโลกที่เข้ารหัส "DODO" เป็นแพลตฟอร์มการซื้อขายแบบกระจายอำนาจที่ขับเคลื่อนโดยอัลกอริทึม Proactive Market Maker (PMM) ซึ่งมีจุดมุ่งหมายเพื่อให้สภาพคล่องบนเครือข่ายที่มีประสิทธิภาพสำหรับสินทรัพย์ Web3 ทำให้ทุกคนสามารถออกและซื้อขายได้อย่างง่ายดาย

ข้อมูลมากกว่านี้

Official Website: https://dodoex.io/

GitHub: https://github.com/DODOEX

Telegram: t.me/dodoex_official

Discord: https://discord.gg/tyKReUK

Twitter: https://twitter.com/DodoResearch

Notion: https://dodotopia.notion.site/Dr-DODO-is-Researching-6c18bbca8ea0465ab94a61ff5d2d7682

Mirror:https://mirror.xyz/0x70562F91075eea0f87728733b4bbe00F7e779788