รายงานการลงทุนและการเงินของตลาดการเข้ารหัสไตรมาสที่ 2 ปี 2022: GameFi กลายเป็นคำหลักในการลงทุน

ผลิต | Odaily (ID: o-daily)

บรรณาธิการ | ห่าวฟางโจว

ผลิต | Odaily (ID: o-daily)

ตลาด cryptocurrency ประสบกับความผันผวนอย่างมากในไตรมาสที่สอง

ในระดับมหภาค ธนาคารกลางสหรัฐได้ตัดสินใจขึ้นอัตราดอกเบี้ย 75 จุดเป็น 1.75% ในบริบทของการปรับขึ้นอัตราดอกเบี้ย ความเชื่อมั่นในการซื้อขายของนักลงทุนได้รับความผิดหวัง และพวกเขามีแนวโน้มที่จะขายสินทรัพย์เสี่ยงก่อนที่เศรษฐกิจจะชะลอตัวลง ซึ่งนำความรู้สึกเชิงลบมาสู่ตลาดการเข้ารหัสด้วย

จากมุมมองของตลาดการเข้ารหัสเอง การล่มสลายของ Luna ในเดือนพฤษภาคมและการไม่ยึดติดกับ UST ไม่เพียงแต่ทำให้เรื่องราวของอัลกอริทึม Stablecoins เข้าสู่ทางตันเท่านั้น แต่ยังนำมาซึ่งปฏิกิริยาลูกโซ่อีกด้วย ในกรณีของราคาสกุลเงินที่ลดลงอย่างรวดเร็ว สินทรัพย์จำนองจำนวนมากของสถาบันกำลังเผชิญกับการชำระบัญชี และตลาดสินเชื่อก็หดตัวลงอย่างรวดเร็ว Sanjian, Celsius, Jump, Hased, Delphi และสถาบันอื่นๆ ประสบภาวะขาดทุนอย่างหนัก และบางแห่ง แพลตฟอร์ม CeFi ยังเผชิญกับแรงกดดันในการไถ่ถอนผู้ใช้

จากมุมมองเชิงตัวเลข DeFi TVL ทั้งหมดลดลงจากกว่า 240,000 ล้านเหรียญสหรัฐเป็น 72,000 ล้านเหรียญสหรัฐในปัจจุบัน โดยขาดทุน 70% ประสิทธิภาพของตลาด NFT ก็ไม่น่าพอใจเช่นกัน โดยมูลค่าตลาดลดลงจาก 35 พันล้านดอลลาร์ในช่วงต้นปีเป็น 22.3 พันล้านดอลลาร์ ลดลง 36% ในแง่ของ GameFi Axie Infinity อดีตราชาแห่งเกมลูกโซ่ P2E โทเค็นเกม AXS ลดลง 92% จากจุดสูงสุด

กล่าวได้ว่าในไตรมาสที่สองของปี 2022 ตลาดการเข้ารหัสอยู่ในความสับสนวุ่นวาย

อย่างไรก็ตาม แม้ว่าตลาดรองได้แตะระดับต่ำสุดซ้ำแล้วซ้ำเล่า แต่แนวโน้มและรูปแบบการลงทุนในตลาดหลักกำลังเป็นรูปเป็นร่าง สถาบันที่จัดตั้งขึ้นและนักลงทุนรายใหม่กำลังเข้าสู่ตลาดอย่างรวดเร็ว โดยมองหาโอกาสการลงทุนที่ดีที่สุดในสาขาแนวดิ่งต่างๆ ตลาดหลักมักจะซุ่มอยู่ในจุดที่ร้อนแรงก่อนตลาดรอง ซึ่งบ่งชี้ถึงแนวโน้มการลงทุนของตลาดรองหลังจากช่วง "ความแตกต่างของเวลา" ดังนั้นการเข้าใจสถานการณ์การลงทุนและการเงินในตลาดหลักจึงเทียบเท่ากับการวางแผนล่วงหน้าสำหรับการลงทุนในตลาดรองในอนาคต

เมื่อมองย้อนกลับไปที่กิจกรรมการลงทุนและการจัดหาเงินในตลาดหลักในไตรมาสที่ 2 Odaily พบว่า:

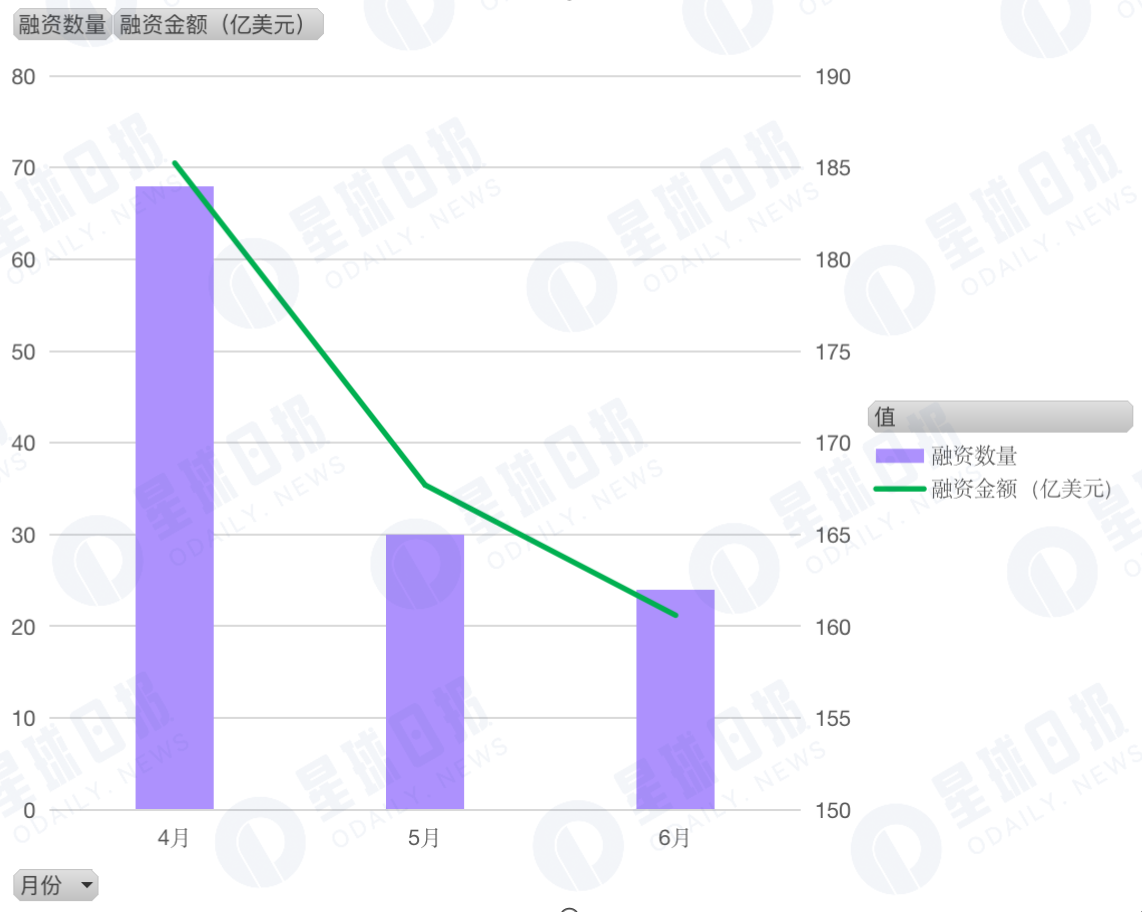

จำนวนการจัดหาเงินทุนในไตรมาสที่ 2 คือ 511 และจำนวนธุรกรรมที่เกิน 100 ล้านดอลลาร์สหรัฐถึง 28 รายการ

ผู้ให้บริการทางการเงินที่เข้ารหัสมีการเชื่อมโยงอย่างใกล้ชิดกับอุตสาหกรรมการเงินแบบดั้งเดิม และยังคงสร้างสรรค์สิ่งใหม่ ๆ ในด้านต่าง ๆ เช่น การดูแล การชำระบัญชี และการชำระเงิน ดังนั้นพวกเขาจึงได้รับความสนใจจากเงินทุนมากขึ้น

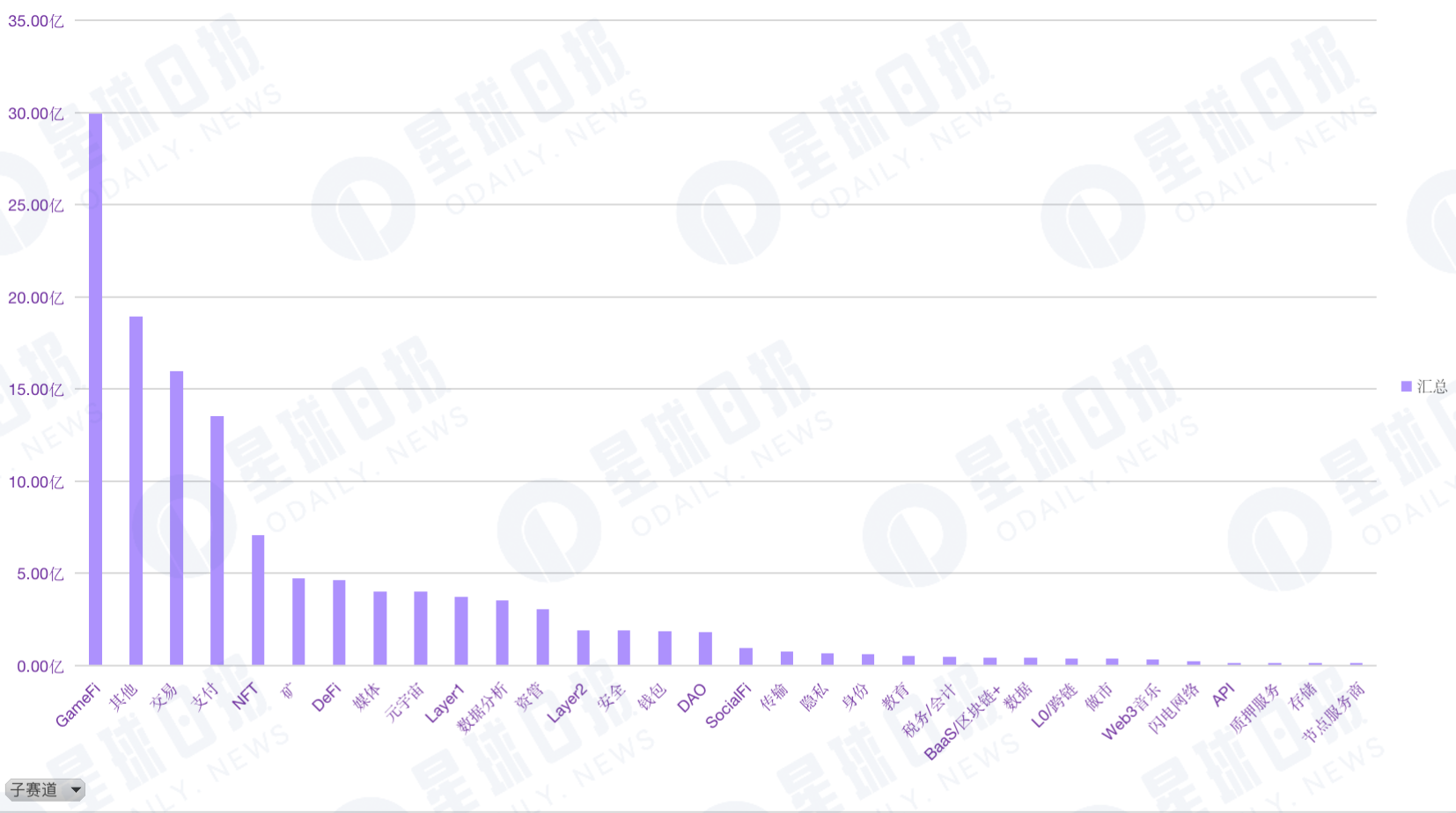

จากมุมมองของจำนวนเงินและปริมาณเงินทุน GameFi เป็นธีมที่ต้องการสำหรับเค้าโครงของสถาบันการลงทุนรายใหญ่

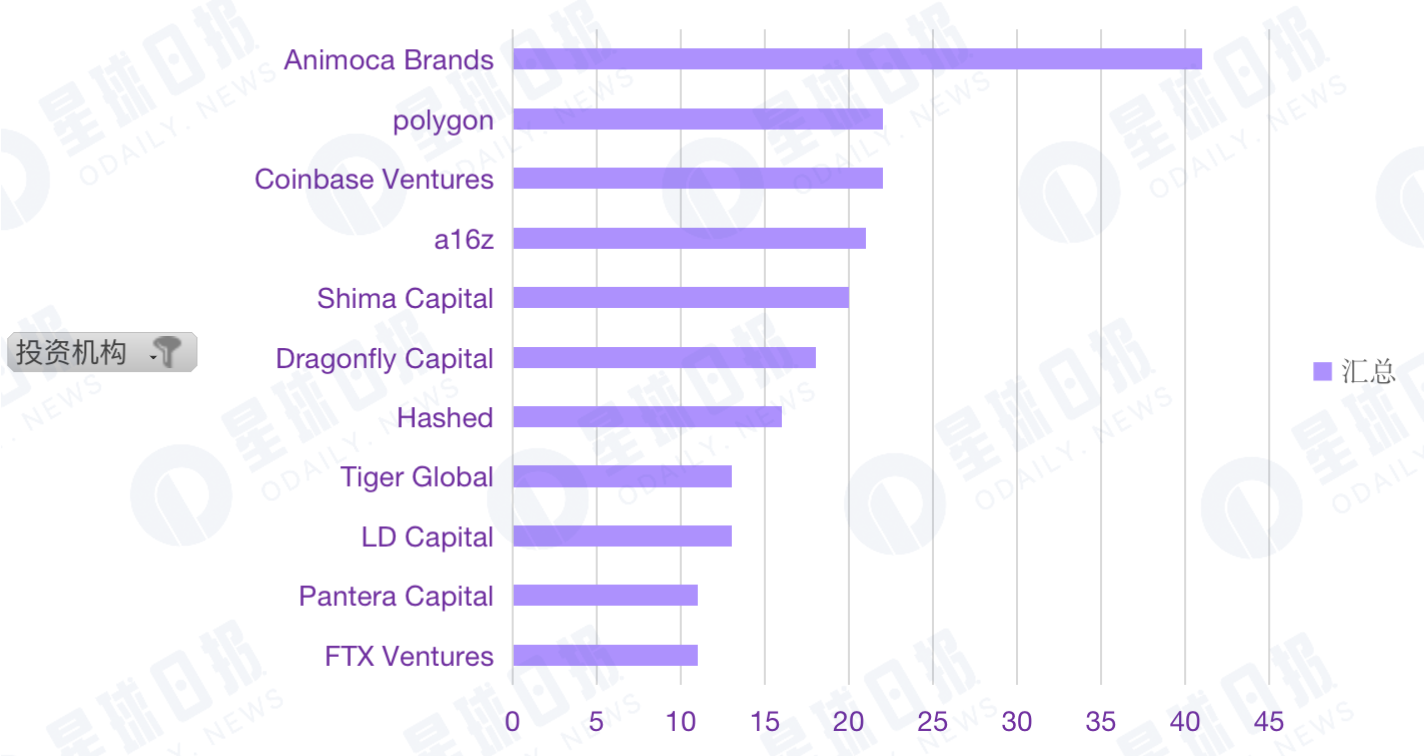

ในไตรมาสที่ 2 มีสถาบัน 11 แห่งเข้าร่วมลงทุนมากกว่า 10 แห่ง;

Animoca Brands เข้าร่วมในการลงทุน 41 รายการ ทำให้เป็นสถาบันที่มีโครงการลงทุนมากที่สุด

เลย์เอาต์ของสถาบันและองค์กรแบบดั้งเดิมใน Web3 มีแนวโน้มที่จะทำธุรกรรมการชำระเงิน Metaverse และ DAO มากกว่า

ชื่อระดับแรก

จำนวนการจัดหาเงินทุนในไตรมาสที่ 2 คือ 511 โดยมียอดรวมที่เปิดเผย 12.713 พันล้านเหรียญสหรัฐ

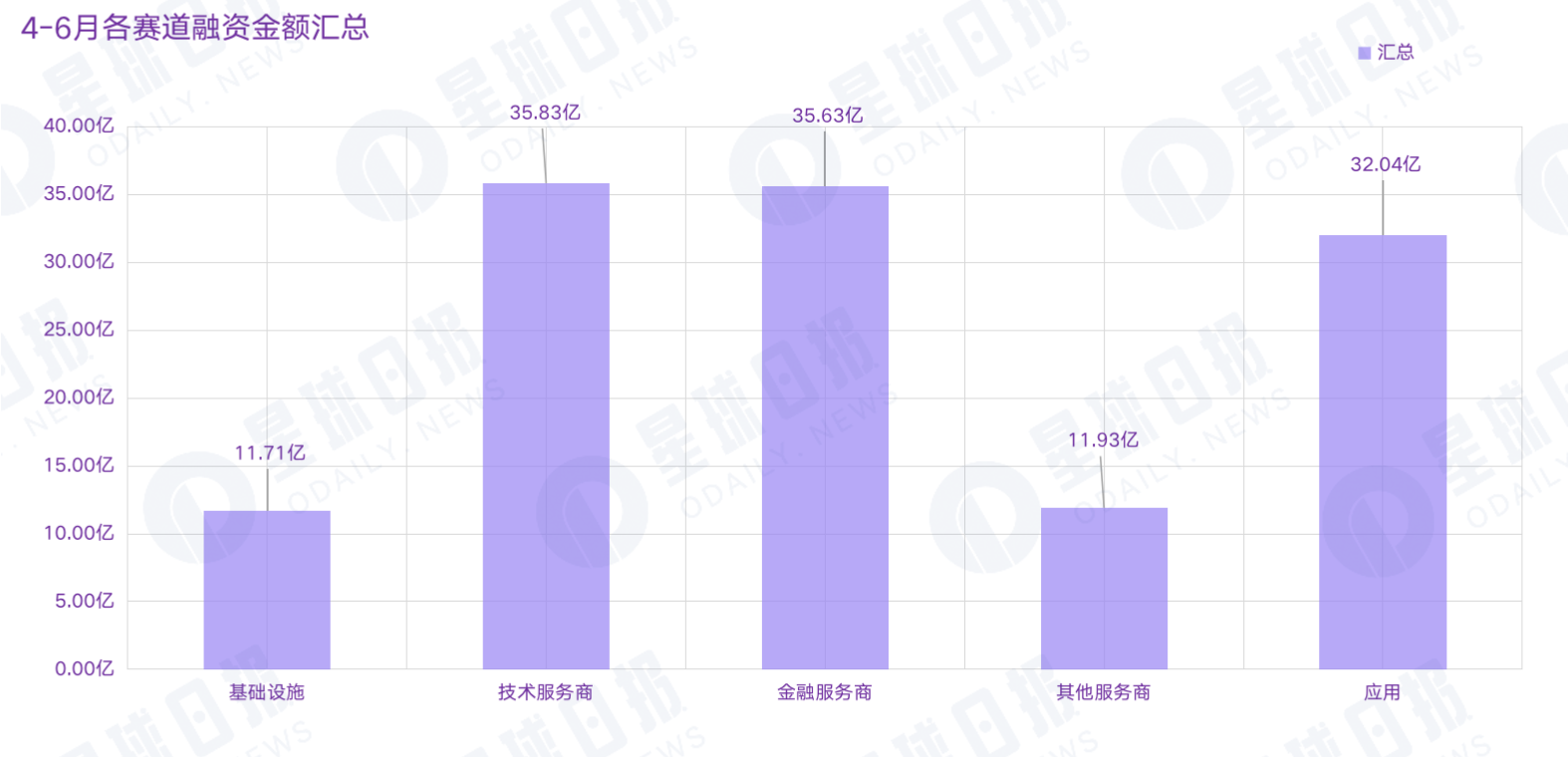

ตามสถิติที่ไม่สมบูรณ์จาก Odaily เหตุการณ์การลงทุนและการจัดหาเงินทั้งหมด 511 รายการ (ไม่รวมการระดมทุนและการควบรวมกิจการ) เกิดขึ้นในตลาดการเข้ารหัสทั่วโลกตั้งแต่เดือนเมษายนถึงมิถุนายน 2565 โดยมียอดเปิดเผยรวม 12.71 พันล้านเหรียญสหรัฐ โดยเน้นที่โครงสร้างพื้นฐาน และผู้ให้บริการเทคโนโลยี ผู้ให้บริการทางการเงิน แอปพลิเคชัน และเส้นทางของผู้ให้บริการอื่นๆ ซึ่งในบรรดาเส้นทางผู้ให้บริการเทคโนโลยีได้รับเงินทุนจำนวนมากที่สุด ซึ่งเท่ากับ 3.583 พันล้านดอลลาร์สหรัฐ

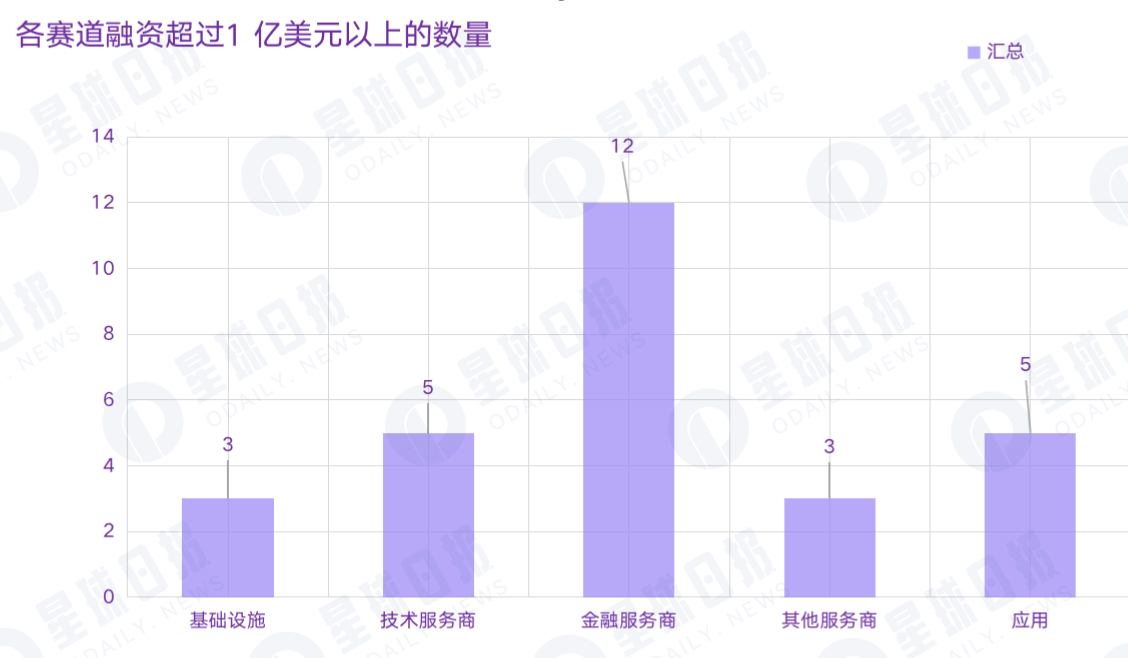

ท่ามกลางกิจกรรมทางการเงินทั้งหมด จำนวนธุรกรรมที่มีขนาดการเงินมากกว่า 100 ล้านดอลลาร์สหรัฐสูงถึง 28 รายการ ในจำนวนนี้มี 3 ดีลในเส้นทางโครงสร้างพื้นฐาน 5 ดีลในเส้นทางผู้ให้บริการเทคโนโลยี 12 ดีลในเส้นทางผู้ให้บริการทางการเงิน 3 ดีลในเส้นทางผู้ให้บริการอื่นๆ และ 5 ดีลในเส้นทางแอปพลิเคชัน

ตามรายงาน blockchain สำหรับไตรมาสแรกของปี 2022 ที่เผยแพร่โดย CB Insights ขนาดทางการเงินของอุตสาหกรรม blockchain สูงถึง 9.2 พันล้านเหรียญสหรัฐในไตรมาสแรกของปีนี้ และจำนวนธุรกรรมการลงทุนและการเงิน blockchain มีจำนวนทั้งสิ้น 461 รายการ ซึ่งในจำนวนนี้ ขนาดทางการเงินเกิน 100 ล้านเหรียญสหรัฐ มีธุรกรรมทั้งหมด 28 รายการ

ชื่อระดับแรก

ได้รับผลกระทบจากตลาดรอง กิจกรรมทางการเงินลดลงอย่างรวดเร็วในเดือนพฤษภาคมและมิถุนายน

ชื่อระดับแรก

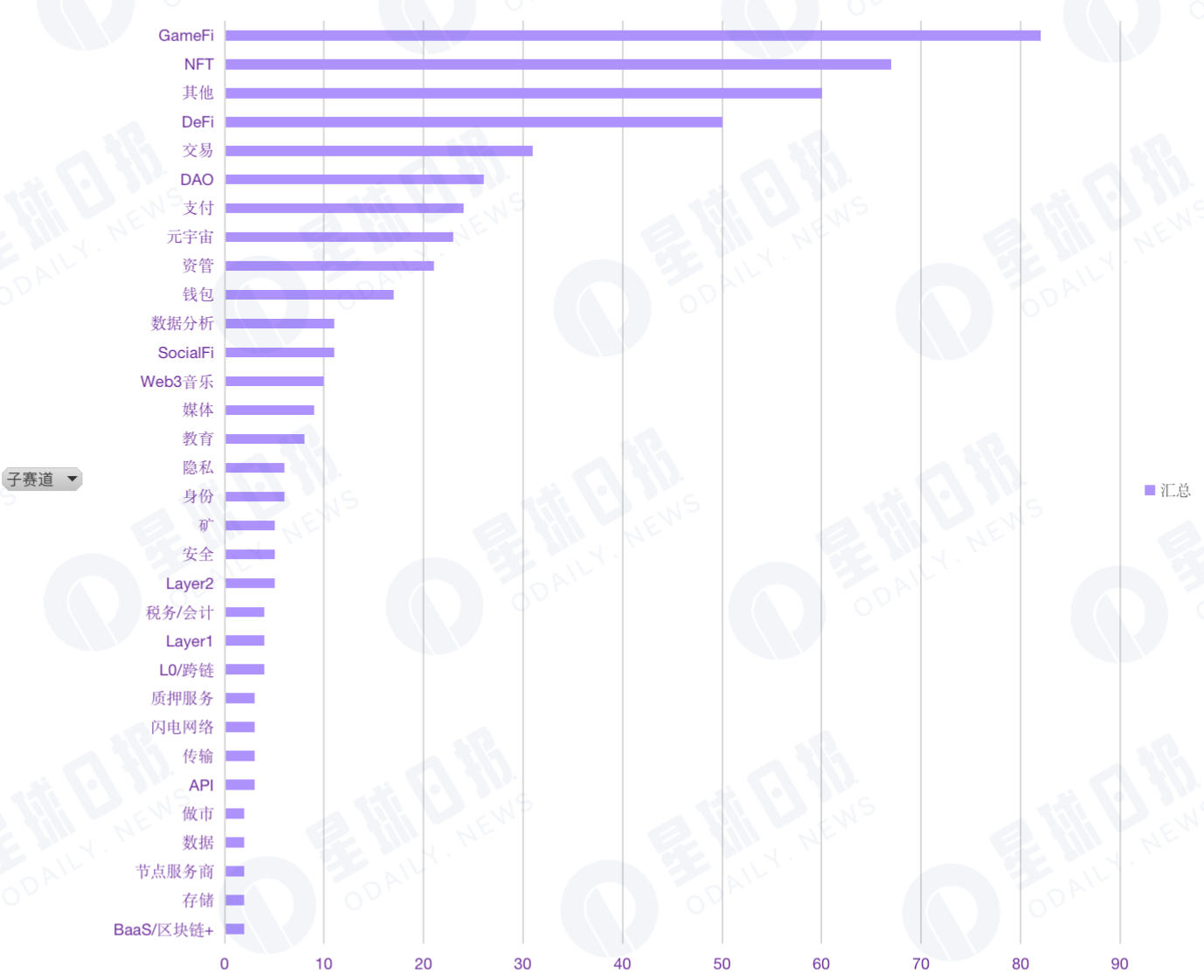

GameFi และ NFT เป็นที่ชื่นชอบของทุนมากกว่า

สถานการณ์แอปพลิเคชันโครงสร้างพื้นฐานและโซลูชันทางเทคนิคที่เกี่ยวข้องของ GameFi ได้ดึงดูดความสนใจและเค้าโครงของสถาบันขนาดใหญ่หลายแห่ง และยังเป็นเส้นทางที่ฝ่ายทุนสนับสนุนมากที่สุด ได้รับเงินทั้งหมด 82 รายการ . คิดเป็น 16% ของการจัดหาเงินทุนทั้งหมด, อันดับแรก. ในจำนวนนี้มีการลงทุน 9 รายการในบริการด้านเทคนิคของ GameFi

แม้ว่า GameFi จะมีโครงการทุนจำนวนมากหลังจากความเจริญรุ่งเรืองในระยะสั้น ซึ่งทำให้ผู้คนเห็นภาพลวงตาของ "แฟลชในกระทะ" แต่จากมุมมองของการจัดหาเงินทุน การลงทุนจำนวนมากในแอปพลิเคชันและโครงสร้างพื้นฐานของ GameFi ยังบ่งชี้ว่าเงินทุนยังคงมีอยู่ การลงทุนสูงใน GameFi คาดหวัง

ทุนสนับสนุนเช่นกันคือ NFT track ซึ่งได้รับเงินทั้งหมด 67 รายการ อยู่ในอันดับที่สอง ขณะที่ตลาด NFT ขยายตัวอย่างต่อเนื่อง ระบบนิเวศของตลาดก็ได้รับการปรับปรุงอย่างต่อเนื่องเช่นกัน โดยเฉพาะอย่างยิ่งเมื่อรวม NFT เข้ากับการบ่มเพาะทรัพย์สินทางปัญญาและการค้าลิขสิทธิ์ NFT ยังกลายเป็นวิธีสำคัญในการทำการตลาดแบรนด์สถาบันและการประชาสัมพันธ์ภายนอก และตั้งแต่เกิดการระบาดของคอลเลกชั่นดิจิทัล ผู้บริโภคก็ยอมรับคอลเลกชั่นดิจิทัลมากขึ้นเรื่อย ๆ ซึ่งเป็นวิธีการคอลเล็กชันแบบใหม่ และ NFT ก็นำเข้าสู่ช่วงแห่งการพัฒนาอย่างเร่งรัด

นอกจากนี้ ข่าวทางการเงินของแทร็กย่อยอื่นๆ ก็มีความเคลื่อนไหวเช่นกัน โดยมีธุรกรรมทั้งหมด 60 รายการ ซึ่งอยู่ในอันดับที่สาม หมวดหมู่นี้รวมถึงการบ่มเพาะ การให้คำปรึกษา การตลาด แพลตฟอร์มการพัฒนาเทคโนโลยี การตรวจสอบแบบออนไลน์ คาร์บอนเครดิต รางวัลคะแนน และสาขาอื่นๆ นอกจากนี้ยังสามารถเห็นคุณลักษณะเชิงบวกและชัดเจน: สถาบันการลงทุนกำลังขยายทิศทางใหม่อย่างต่อเนื่อง ขยายสถานการณ์การใช้งานของ Web3 อย่างต่อเนื่อง และโอกาสในการสนทนากับผู้ใช้ปลายทาง

เมื่อพิจารณาจากปริมาณการจัดหาเงินทุนของแทร็กย่อยแล้ว จำนวนเงินทางการเงินของ GameFi นั้นล้ำหน้าไปมาก โดยสูงถึง 2.996 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็น 23.5% ของจำนวนเงินทางการเงินทั้งหมดของอุตสาหกรรม ช่องธุรกรรมและการชำระเงินยังทำงานได้ดี โดยอยู่ในอันดับที่สามและสี่ด้วยมูลค่า 1.6 พันล้านเหรียญสหรัฐและ 1.353 พันล้านเหรียญสหรัฐตามลำดับ ในขณะที่บริการด้านเทคนิค เช่น การจัดเก็บข้อมูลบนสายโซ่ ข้อมูล และการปฏิรูปสายโซ่ได้รับความสนใจน้อยลง

นอกจากนี้ ก่อนการอัปเกรด Ethereum เลเยอร์ 2 ถือเป็นวิธีหลักในการบรรลุความเร็วของธุรกรรมที่เร็วขึ้นและปริมาณธุรกรรมที่มากขึ้นโดยไม่ต้องเสียสละการกระจายอำนาจและความปลอดภัย ดังนั้นฟิลด์ Layer 2 จึงได้รับการคาดหวังอย่างมาก อย่างไรก็ตาม จากข้อมูลพบว่าประสิทธิภาพทางการเงินของ Layer 2 ในไตรมาสนี้ไม่เป็นที่น่าพอใจ มีการลงทุนเพียง 5 โครงการ มูลค่าการลงทุน 190 ล้านเหรียญสหรัฐ

ชื่อระดับแรก

จำนวนเงินลงทุนสูงสุดเพียงครั้งเดียวคือ 2 พันล้านเหรียญสหรัฐ (Epic Games)

เมื่อมีเงินทุนจำนวนมากไหลเข้าสู่ตลาด การประเมินมูลค่าโครงการชั้นนำก็เพิ่มขึ้นอย่างต่อเนื่อง และสถิติการจัดหาเงินทุนครั้งเดียวสูงสุดในอุตสาหกรรมก็ถูกทำลายซ้ำแล้วซ้ำเล่า ตามเส้นทางที่เฉพาะเจาะจง โครงการที่มีเงินลงทุนก้อนเดียวที่ใหญ่ที่สุดในแต่ละสาขาแนวตั้งมีดังนี้:

ในเส้นทางโครงสร้างพื้นฐาน ในสาขาการขุด Crusoe Energy บริษัทสตาร์ทอัพที่มุ่งเน้นธุรกิจการขุด bitcoin ได้เสร็จสิ้นการจัดหาเงินทุน 350 ล้านดอลลาร์สหรัฐฯ นำโดย G2 Venture Partners

วงจรผู้ให้บริการเทคโนโลยี ในด้าน GameFi ผู้พัฒนาเกม Epic Games เสร็จสิ้นการระดมทุน 2 พันล้านดอลลาร์สหรัฐ ที่มูลค่า 31.5 พันล้านดอลลาร์สหรัฐ เพื่อสร้าง Metaverse ซึ่งปัจจุบันเป็นการจัดหาเงินทุนครั้งเดียวที่ใหญ่ที่สุดในตลาดการเข้ารหัส (หมายเหตุรายวัน: พูดอย่างเคร่งครัด Epic Games ยังคงเป็นเส้นทางบริการเทคโนโลยีเกมแบบดั้งเดิม ยังไม่ชัดเจนว่า blockchain และ cryptocurrency (รวมถึง NFT) จะมีบทบาทในแผนหรือไม่)

ในฐานะผู้ให้บริการทางการเงิน Circle ซึ่งเป็นผู้ออก USDC ได้เสร็จสิ้นการจัดหาเงินทุนจำนวน 400 ล้านดอลลาร์สหรัฐ และยังคงทำงานอย่างหนักเพื่อส่งเสริมการเปลี่ยนแปลงของเศรษฐกิจโลก

สำหรับสนามแข่งของผู้ให้บริการรายอื่นๆ OneFootball บริษัทสตาร์ทอัพด้านสื่อฟุตบอลได้เสร็จสิ้นการจัดหาเงินทุนรอบ D มูลค่า 300 ล้านดอลลาร์สหรัฐ และจัดตั้งบริษัทร่วมทุนใหม่ OneFootball Labs ร่วมกับ Animoca Brands และ Liberty City Ventures เพื่อสำรวจการพัฒนากีฬา + NFT

ชื่อระดับแรก

มี 11 สถาบัน ยิงเกิน 10 นัด

เมื่อปริมาณเงินทุนเพิ่มขึ้น รูปแบบของสถาบันการลงทุนก็เปลี่ยนไปเช่นกัน ในไตรมาสที่ 2 สถาบันทั้งหมด 11 แห่งทำการลงทุนมากกว่า 10 แห่ง โดย Animoca Brands เข้าร่วมในการลงทุน 41 แห่ง เป็นอันดับ 1 สถาบันการลงทุนอื่นๆ ได้แก่ Polygon 22, Coinbase Ventures 22, a16z 21, Shima Capital 20, Dragonfly Capital 18 pens , ปากกาแฮช 16 ด้าม, ปากกา Tiger Global 13 ด้าม, LD Capital 13 ด้าม, FTX Ventures 11 ด้าม, Pantera Capital 11 ด้าม

เป็นที่น่าสังเกตว่า Polygon ซึ่งเป็นนิเวศวิทยาการแข่งขันใหม่ได้เร่งรูปแบบการลงทุนในโครงการระดับแรก และค่อนข้างมองในแง่ดีเกี่ยวกับการชำระเงิน, GameFi และ DAO

นอกจากนี้ ในไตรมาสที่ 2 สถาบันและองค์กรแบบดั้งเดิมหลายแห่งได้เข้าร่วมในการจัดหาเงินทุนของตลาดการเข้ารหัส ซึ่งรวมถึง Tencent, Softbank, Fidelity International, BlackRock, Goldman Sachs, Sequoia Capital เป็นต้น พื้นที่การลงทุนส่วนใหญ่เน้นไปที่การชำระเงินผ่านธุรกรรม metaverse และ DAO มีแนวโน้มมากขึ้นในพื้นที่ที่มีการปฏิบัติตามอย่างเคร่งครัด