IOSG Ventures: การต่อสู้ระหว่างแอพพลิเคชั่นเชนและ L2 Rollup ภายใต้เหตุการณ์การจากไปของ dYdX

ผู้แต่งต้นฉบับ: ไบรอัน, เจียเหว่ย

ข้อความ

ที่มา: IOSG Ventures

TL;DR

สาเหตุหลักที่ทำให้ dYdX ออกจาก Starkware:วงจรการพัฒนาของเทคโนโลยี Stark นั้นยาวนาน เครือข่าย Node Operator โซลูชัน L2 จะใช้เวลาในการกระจายอำนาจอย่างเต็มที่ dYdX สำรวจความสามารถในการประกอบในอนาคต และ Cosmos SDK มอบแนวทางการพัฒนาที่เป็นมิตร

นอกจากการพิจารณาเรื่องความเร็วและต้นทุนในการทำธุรกรรมแล้ว พื้นที่แห่งจินตนาการของ Lisk ยังสะท้อนให้เห็นในการเสริมพลังให้กับโทเค็นอีกด้วย

เมื่อเทียบกับเชนสาธารณะทั่วไป แอพพลิเคชั่นเชนมีความยืดหยุ่นที่ดีกว่าในการอัปเดตและทำซ้ำอย่างรวดเร็ว

ไพรเมอร์

ไพรเมอร์

เมื่อวันที่ 22 มิถุนายน dYdX ประกาศว่าเวอร์ชัน v4 จะเปิดตัวเป็นบล็อกเชนอิสระตามมติของ Cosmos SDK และ Tendermint โดยมีหนังสือคำสั่งซื้อแบบ off-chain ที่กระจายอำนาจอย่างเต็มที่และเครื่องมือจับคู่ที่สามารถเพิ่มปริมาณงานตามลำดับความสำคัญ นอกจากนี้ $DYDX ยังเสนอเป็นโทเค็นดั้งเดิมของ dYdX v4 (ขึ้นอยู่กับความคิดเห็นของชุมชน) ทีมงานวางแผนที่จะเปิดซอร์ส dYdX v4 ภายในสิ้นปี 2565

ชื่อระดับแรก

ชื่อเรื่องรอง

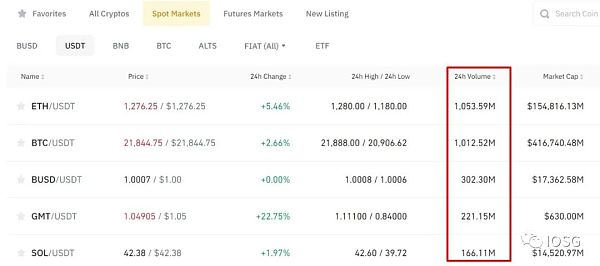

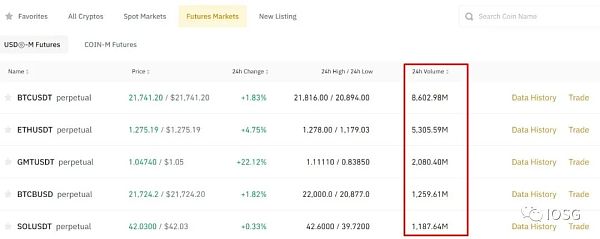

ปริมาณการซื้อขายในตลาดอนุพันธ์แบบกระจายอำนาจเข้าสู่ภาวะคอขวด

ยกตัวอย่างเช่น Binance ซึ่งเป็นการแลกเปลี่ยนแบบรวมศูนย์ที่ใหญ่ที่สุด ปริมาณการซื้อขายของตราสารอนุพันธ์นั้นสูงกว่าปริมาณการซื้อขายทันที (ใช้ข้อมูลปี 2022.6.26 ยกตัวอย่าง BTC/USDT ปริมาณการซื้อขายตามสัญญาประมาณ 8 เท่าของปริมาณการซื้อขายทันที)

Binance spot market trading volume

Binance Derivatives market trading volume

สถานการณ์ในตลาดแลกเปลี่ยนแบบกระจายอำนาจนั้นแตกต่างออกไป เมื่อเปรียบเทียบข้อมูลปริมาณการซื้อขายสปอตและตราสารอนุพันธ์แล้ว Uniswap V3 ซึ่งเป็นตลาดซื้อขายสินทรัพย์ระยะยาวที่ใหญ่ที่สุดบน Ethereum แซงหน้าโปรโตคอลการซื้อขายตราสารอนุพันธ์กระแสหลัก เช่น โปรโตคอล dYdX/Perpetual

ซึ่งหมายความว่ายังมีศักยภาพที่ยังไม่ได้ใช้อีกมากสำหรับอนุพันธ์แบบกระจายศูนย์บนเครือข่าย ในปัจจุบัน อุปสรรคที่ใหญ่ที่สุดในการซื้อขายตราสารอนุพันธ์แบบกระจายอำนาจ กล่าวคือ สาเหตุที่ผู้ค้ามืออาชีพมักจะใช้การแลกเปลี่ยนแบบรวมศูนย์นั้น ส่วนใหญ่เป็นเพราะโครงสร้างพื้นฐานในห่วงโซ่ไม่สามารถรองรับปริมาณงานที่จำเป็นสำหรับการทำธุรกรรมตราสารอนุพันธ์ นี่เป็นเหตุผลว่าทำไม dYdX จึงเลือก starkware ในตอนเริ่มต้น - จากมุมมองของโปรโตคอล กลไกของการสร้างหลักฐานที่ไม่มีความรู้แบบออฟไลน์แบบออฟไลน์ + การพิสูจน์แบบบนเครือข่ายสามารถรับประกันความต้องการในการซื้อขายความถี่สูงที่กำหนดโดยโปรโตคอลอนุพันธ์ จากมุมมองของผู้ใช้ การยกเลิกสามารถให้ค่าธรรมเนียม Ethereum L1 ที่ต่ำกว่ามาก (ค่าธรรมเนียมประมาณ $0.03 ต่อธุรกรรม)

และ starkware ก็ทำได้จริง ๆ การใช้ประโยชน์จากการยกเลิกความถูกต้องทำให้ได้รับการรายงานตามเวลาจริงในแง่ของการอัปเดตของ oracle และแยกตรรกะ / การดำเนินการ ซึ่งปรับปรุงข้อได้เปรียบของโมเดลการซื้อขายของ dydx อย่างมาก เมื่อเทียบกับ L1 รุ่น L2 มี เลเวอเรจ ก้าวกระโดดครั้งใหญ่จาก 10 เท่าเป็น 25 เท่าได้สำเร็จ -ในความเป็นจริงแล้ว มันยังเป็นสาเหตุของการเพิ่มขึ้นในระยะยาวของเราอีกด้วย

เนื่องจาก starkware ได้นำข้อได้เปรียบด้านประสิทธิภาพมากมายมาสู่ dYdX แล้วอะไรเป็นสาเหตุที่ทำให้ dYdX เลิกใช้ starkware?

เราเชื่อในสี่สิ่ง:

วัฏจักรการพัฒนาเทคโนโลยีของสตาร์คนั้นยาวนาน

จะต้องใช้เวลาสำหรับเครือข่าย Node Operator โซลูชัน L2 ในการกระจายอำนาจอย่างเต็มที่

การสำรวจความสามารถในการจัดองค์ประกอบในอนาคตของ dYdX

Cosmos SDK มอบดินที่เป็นมิตรต่อนักพัฒนา

1. วงจรการพัฒนาของเทคโนโลยีสตาร์คนั้นยาวนาน

การพิสูจน์ความรู้ที่ไม่มีความรู้เป็นเรื่องที่ยากที่สุดในการเข้ารหัส ไม่ใช่แค่การเข้ารหัส หนึ่งในปัญหาใหญ่ที่สุดของการพิสูจน์ความรู้เป็นศูนย์อยู่ที่การสร้างการพิสูจน์ความรู้เป็นศูนย์ - วิธีแปลความสมบูรณ์ทางคอมพิวเตอร์ (คำสั่งที่พิสูจน์ได้) เป็นตัวตรวจสอบ - การพิสูจน์ความเป็นมิตรเป็นสิ่งที่ชุมชนวิชาการพยายามอย่างเต็มที่เพื่อให้บรรลุ . (ใช่ คำที่รวบรัด/ปรับขนาดได้และโปร่งใสในที่นี้อธิบายถึง Stark ซึ่งเป็นเทคโนโลยีพื้นฐานในการสั่งรวมของสตาร์คแวร์) STARk ถือเป็นจุดสิ้นสุดของการพิสูจน์ความรู้ที่ไม่มีศูนย์ แต่โดยธรรมชาติแล้วเป็นการพัฒนาที่ใช้เวลานานที่สุดและใช้แรงงานมาก ในระดับปฏิบัติ..

เมื่อพูดถึงการปฏิบัติจริง ดูเหมือนว่าข้อเท็จจริงจะเหมือนกัน - ผู้ก่อตั้ง dYdX บอกเป็นนัยว่าประสิทธิภาพของโหนดของการยกเลิกไม่เพียงพอที่จะรองรับ tps ที่ต้องการ (ปริมาณงานเป็นสิ่งสำคัญสำหรับสมุดคำสั่งซื้อ)

เป็นเรื่องที่น่าสนใจมากที่ประโยคเดิมที่อ้างถึงในบล็อกเป็นแบบ off-chain และ decentralized แต่โดยพื้นฐานแล้วสามารถเป็นทั้งแบบ off-chain และ decentralized ได้ก็ต่อเมื่ออาศัยเทคโนโลยี zk ดังนั้น ไม่ว่า dYdX จะแยกตัวออกจาก starkware โดยสิ้นเชิงในอนาคตหรือไม่ และแม้แต่การกลับไปสู่ฝ่าย zk เดิม zksync ก็เป็นเครื่องหมายคำถามเช่นกัน หรือไปที่จักรวาลเพื่อสร้างโซ่ zk แต่มันไม่สมเหตุสมผล

2. เครือข่าย Node Operator โซลูชัน L2 จะต้องใช้เวลาในการกระจายอำนาจอย่างเต็มที่

ปัจจุบัน เครือข่าย Rollup มีปัญหาที่ Node Operator/Sequencer ไม่กระจายอำนาจเพียงพอ และ Vitalik ยังได้เสนอแนวทางแก้ไขบางอย่าง เช่น: การประมูลซีเควนเซอร์, การเลือกแบบสุ่มจากชุด PoS, การลงคะแนน DPoS เป็นต้น (ดู: การไม่สมบูรณ์ คำแนะนำเกี่ยวกับ Rollups สำหรับรายละเอียด)

ปัญหานี้มีอยู่ในเครือข่าย Starkware ด้วย ในปัจจุบัน จำนวนซีเควนเซอร์มีน้อยมากและทั้งหมดถูกปรับใช้โดยแล็บของสตาร์กแวร์ แม้ว่านี่จะเป็นสถานะทั่วไปในปัจจุบันของการยกเลิก ทีมงาน dYdX ไม่ต้องกังวลเกี่ยวกับการตั้งค่าซีเควนเซอร์แบบรวมศูนย์นี้ เพราะมันหมายถึงความเสี่ยงอย่างมากสำหรับทั้งเทรดเดอร์และข้อตกลงที่เกิดการหยุดทำงาน: เทรดเดอร์ต่างก็แสวงหาผลกำไร และเมื่อมีข้อกังวลด้านความปลอดภัยใดๆ แล้ว ผู้ใช้ อัตราการรักษาแพลตฟอร์มจะเผชิญกับความท้าทายที่ยิ่งใหญ่ แน่นอนว่าในระยะยาว การรักษาความปลอดภัยที่มาจาก zk rollup+Ethereum L1 นั้นสูงกว่าของ cosmos มาก แต่ความเข้าใจประการหนึ่งคือแม้ว่าความปลอดภัยดังกล่าวจะได้รับการรับรอง แต่ก็ขึ้นอยู่กับหน้าตาของสตาร์คแวร์ทั้งหมด (ความคืบหน้าในการพัฒนา)

เมื่อต้นปีนี้ dYdX ได้แสดงความมุ่งมั่นและความมั่นใจที่จะบรรลุการกระจายอำนาจในแผนกลยุทธ์ในช่วงต้นปี สิ่งนี้อธิบายว่าทำไม dYdX ไม่ไปที่โซลูชันการยกเลิกแบบรวมศูนย์อื่นในปัจจุบัน

3. การสำรวจความสามารถในการจัดองค์ประกอบในอนาคตของ dYdX

ในปัจจุบัน dYdX สร้างขึ้นบน starkEx และ starkEx ไม่รองรับการรวมเข้าด้วยกันระหว่าง dapps ในขณะที่ starkNet เป็นเครื่องเสมือนสากล ซึ่งไม่เพียงช่วยให้ dapps ในระบบนิเวศสามารถรวมกันได้ แต่ยังอนุญาตให้รวมสัญญาอัจฉริยะบน Ethereum L1 . การโต้ตอบ (รูปแบบการโต้ตอบที่รู้จักกันในปัจจุบันรวมถึงการโต้ตอบเนื้อหาที่ค่อนข้างง่าย) แต่ dYdX ยังไม่ได้ย้ายไปยัง starkNet

นอกจากนี้ ด้วยการพัฒนาของ defi ชุดของผลิตภัณฑ์ที่ใช้ร่วมกันได้ซึ่งอิงจากตลาดซื้อขายอนุพันธ์แบบกระจายอำนาจ เช่น ผลิตภัณฑ์ที่มีโครงสร้างเป็นทิศทางใหม่ในอนาคต โดยธรรมชาติ dYdX ไม่ต้องการเนื่องจากข้อจำกัดของเทคโนโลยีปัจจุบันของ starkware ที่พลาด ในโอกาสดังกล่าว (ปัจจุบันมีข้อโต้แย้งบางประการว่าตลาดอนุพันธ์พึ่งพาเครื่อง oracle มากกว่าในการอัปเดตมูลค่าตามเวลาจริงมากกว่าความสามารถในการจัดองค์ประกอบ ทฤษฎีนี้มีการสนับสนุนเชิงตรรกะบางประการ และความสามารถในการจัดองค์ประกอบอาจไม่มีความสำคัญสูงสำหรับตลาดการซื้อขายอนุพันธ์เท่ากับ tps )

4. Cosmos SDK จัดเตรียมดินสำหรับการพัฒนาที่เป็นมิตร

Tendermint ได้รับการยกย่องจากนักพัฒนาว่าเป็นชุดเครื่องมือที่สมบูรณ์แบบสำหรับการพัฒนา L1 ซึ่งช่วยให้นักพัฒนาลดเกณฑ์ในการพัฒนาเครือข่ายสาธารณะได้อย่างมาก นอกจากนี้ยังมี L1 ที่ยอดเยี่ยมบางตัวที่พัฒนาขึ้นจากสิ่งนี้ ไม่ว่าจะเป็น Terra หรือ EVMOS ที่ค่อนข้างเป็นอิสระภายในระบบนิเวศของจักรวาล ยิ่งไปกว่านั้น IBC ยังได้เปิดสะพานสำหรับการสื่อสารระหว่างเชนที่แตกต่างกัน และสร้างรากฐานสำหรับ dYdX เพื่อใช้ btc เป็นหลักประกันในห่วงโซ่คอสมอสในอนาคต

คำอธิบายภาพ

ชี้ให้เห็นอย่างชัดเจนถึงความต้องการสำหรับโหนดที่กำหนดเองในบล็อกที่เผยแพร่ก่อนหน้านี้

ยิ่งไปกว่านั้น จากมุมมองของการจับค่าโทเค็น การวางตำแหน่งค่าของโทเค็น L1 นั้นเกินกว่าการวางตำแหน่งค่าของ dapp อย่างมาก ในขณะเดียวกัน โหนดสามารถจับค่า mev จำนวนมากได้ และค่า mev เหล่านี้ทั้งหมดจะถูกจับไว้ใน โมเดลเศรษฐกิจ L2 ถูกจับโดยโหนดดั้งเดิมของ starkware มันไม่มีค่าสำหรับโทเค็น dYdX

อีกสาเหตุที่เป็นไปได้:ความรู้สึกดั้งเดิมของการเป็นเจ้าของนิเวศวิทยาของสตาร์คแวร์นั้นไม่แข็งแกร่ง

Cairo และ Solidity เป็นสองภาษาการเขียนโปรแกรมที่แตกต่างกันอย่างสิ้นเชิง และไม่มีการทำงานร่วมกันในตรรกะ (ภาษาหนึ่งใช้สำหรับเขียนวงจร ZK เป็นหลัก อีกภาษาหนึ่งใช้สำหรับเขียนสัญญาอัจฉริยะ สถานะที่เป็นอยู่คือการดึงดูดนักพัฒนาจำนวนมากขึ้น starkware ได้สร้างคอมไพเลอร์บุคคลที่สาม มันสามารถช่วยให้การคอมไพล์เสร็จสมบูรณ์ตั้งแต่ solidity ถึง cairo) และในเวลานั้น starkware labs โดยพื้นฐานแล้วช่วย dYdX เขียนโค้ด cairo ทั้งหมดให้เสร็จสมบูรณ์ (ไคโรคือภาษาที่พัฒนาโดย starkware เอง) ดังนั้นจากมุมมองของฝ่ายโครงการจึงไม่มีความรู้สึกเป็นเจ้าของภาษาและแม้แต่ระบบนิเวศน์มากนัก

คำอธิบายภาพ

แหล่งที่มาของรูปภาพ: https://finematics.com/yearn-vaults-eth-vault-explained/

นอกเหนือจากความได้เปรียบของผู้เสนอญัตติรายแรกแล้ว แรงดึงดูดที่แข็งแกร่งของ Ethereum ยังอยู่ที่ "ความสามารถในการทำงานร่วมกัน" และ "คุณสมบัติภายนอกของเครือข่าย"

ความสามารถในการประกอบคือหลักการออกแบบระบบที่เกี่ยวข้องกับความสัมพันธ์ระหว่างส่วนประกอบต่างๆระบบที่มีองค์ประกอบสูงมีส่วนประกอบที่เป็นทางเลือกและสามารถรวมกันได้หลายวิธีเพื่อตอบสนองความต้องการของผู้ใช้เฉพาะ

แตกต่างจากสวนที่มีกำแพงล้อมรอบที่สร้างโดยผู้มีอำนาจ Web2 แบบดั้งเดิม ความสามารถในการจัดองค์ประกอบทำให้นวัตกรรมหลักของ DeFiตัวอย่างเช่น โปรโตคอลการรวมผลตอบแทนเช่น Yearn อาศัยความสามารถในการจัดองค์ประกอบที่ซับซ้อน (การกู้ยืม การขุดสภาพคล่อง การทำฟาร์มผลตอบแทน ฯลฯ) เพื่อสร้างกลยุทธ์ที่เพิ่มประสิทธิภาพของเงินทุน ลองนึกภาพว่าถ้าข้อตกลงเหล่านี้กระจายไปตามห่วงโซ่ต่างๆ ความซับซ้อนและความเสี่ยงของกลยุทธ์จะเพิ่มขึ้นอย่างทวีคูณ

ผลิตภัณฑ์หลักของ dYdX คือแพลตฟอร์มสัญญาถาวร และการพึ่งพาภายนอกนั้นจำกัดอยู่เพียงการป้อนราคาจากออราเคิลเราสามารถนึกถึงกรณีการใช้งานความสามารถในการจัดองค์ประกอบได้ของ dYdX คือตัวรวบรวมอนุพันธ์บางตัวจะปรากฏขึ้นในอนาคต โดยอ้างอิงจากอนุพันธ์ที่มีอยู่บางตัวของ DEX เพื่อสร้างผลิตภัณฑ์ที่มีโครงสร้าง เช่น การใช้สมุดคำสั่งซื้อของ dYdX เพื่อเปิดตัวผลิตภัณฑ์ใหม่ เช่นเดียวกับ Perpetual Protocol ที่อ้างถึง Uniswap ข้อมูลการทำธุรกรรมจะเหมือนกัน อย่างไรก็ตาม ความสามารถในการจัดองค์ประกอบไม่ได้รวมอยู่ใน dYdX เมื่อเปรียบเทียบกับตัวรวบรวมผลตอบแทน เช่น Yearn หรือโปรโตคอลการให้ยืมพื้นฐานและ DEX

ความเป็นภายนอกของเครือข่ายหมายความว่ายูทิลิตี้ที่ผู้ใช้แต่ละคนได้รับจากการใช้ผลิตภัณฑ์มีความสัมพันธ์เชิงบวกกับจำนวนผู้ใช้ทั้งหมดยิ่งจำนวนผู้ใช้มากเท่าใด ผู้ใช้แต่ละคนก็จะได้รับประโยชน์มากขึ้นเท่านั้น ลักษณะภายนอกของเครือข่ายบน Ethereum นั้นชัดเจนเป็นพิเศษ และฐานผู้ใช้ที่มั่นคงทำให้ Ethereum เป็นแพลตฟอร์มที่ต้องการสำหรับการพัฒนาแอปพลิเคชันมาอย่างยาวนาน

เดียวกัน,เมื่อพิจารณาถึงความลึกและสลิปเพจของธุรกรรมแล้ว dYdX เองมีเครือข่ายภายนอก และยิ่งมีผู้ใช้มากขึ้น ความลึกและสลิปเพจก็จะยิ่งดีขึ้น แต่มันไม่ได้ขึ้นอยู่กับภายนอกเครือข่ายของ Ethereumในฐานะ DEX สัญญาถาวรชั้นนำ dYdX ได้สะสมฐานผู้ใช้จำนวนหนึ่ง และ Trader เป็นกลุ่มที่ค่อนข้างคงที่ ซึ่งสามารถรักษาผู้ใช้ไว้ได้ดี ดังนั้นจึงสันนิษฐานว่าหลังจากย้ายไปยัง Cosmos แล้ว ด้วยการเพิ่มประสิทธิภาพความเร็วและค่าใช้จ่ายในการทำธุรกรรม นอกเหนือจากการย้ายผู้ใช้เดิม dYdX อาจค่อยๆ ดึงดูดผู้ใช้มากขึ้น

ต้องบอกว่าเป็นเพราะปริมาณ Ethereum จำนวนมากที่ทุกย่างก้าวไปข้างหน้าจำเป็นต้องแสดงให้เห็นอย่างระมัดระวัง และความคืบหน้าในการพัฒนามักไม่เป็นที่รู้จัก หลังจากที่ Vitalik เสนอ "Rollup-centered Ethereum Roadmap" และ "Endgame" แล้ว Ethereum Roadmap ได้หันไปเน้นที่การปรับ Base Layer ให้เหมาะสมเพื่อให้บริการ Rollup และเสนอ Sharding Scheme ใหม่ Danksharding (คาดว่าจะสำเร็จภายใน 18-24 เดือน) และโปรแกรมระดับกลาง Proto-Danksharding (รับรู้ใน 6-9 เดือน) ในโลกของ crypto เวลาคือเงิน เห็นได้ชัดว่าเวลานี้นานเกินไป และกระบวนการพัฒนายังคงมีความไม่แน่นอนอยู่มาก

เนื่องจากการมีส่วนร่วมอย่างกว้างขวางและลึกซึ้งของเครือข่ายสาธารณะทั่วไป จึงเป็นไปไม่ได้ที่จะดำเนินการหลายขั้นตอนอย่างรวดเร็วเกินไปในการอัปเกรดและเพิ่มประสิทธิภาพ ซึ่งเป็นข้อจำกัดสำหรับโครงการที่จำเป็นต้องได้รับการปรับปรุงและทำซ้ำอย่างรวดเร็ว Application chain มีความยืดหยุ่นมากกว่าเมื่อเทียบกับการพึ่งพา underlying chain ฝ่ายโครงการสามารถสร้างความวุ่นวายรอบ ๆ application chain ได้อย่างอิสระ

ด้วยตรรกะเดียวกัน เกมเป็นอีกสถานการณ์หนึ่งของแอปพลิเคชันที่ไม่ได้ขึ้นอยู่กับความสามารถในการจัดองค์ประกอบเกมมีระบบการทำงานของตัวเอง และข้อกำหนดภายนอกมักเป็นเพียงการฝากและถอนระหว่างระบบเท่านั้น นอกจากนี้ ประสบการณ์ของผู้ใช้เป็นสิ่งสำคัญสูงสุดของเกม หาก chain พื้นฐานไม่สามารถตอบสนองความต้องการด้านประสิทธิภาพได้ เกมเองมีแรงจูงใจที่จะเลิกเล่น

เมื่อพูดถึงเลเยอร์ 2 อีกครั้ง ลองย้อนกลับไปดูที่ตรรกะพื้นฐานของการเล่าเรื่อง: ปริมาณงานของ Ethereum นั้นไม่เพียงพอที่จะรองรับแอปพลิเคชันขนาดใหญ่ และต้นทุนการทำธุรกรรมที่ไม่ดีและความเร็วที่ทำลายประสบการณ์ของผู้ใช้ อย่างไรก็ตาม ภายใต้สภาวะตลาดหมี ค่าธรรมเนียมน้ำมันและความเร็วในการทำธุรกรรมยังคงอยู่ในช่วงที่เหมาะสม ซึ่งทำให้ความต้องการของผู้ใช้เลเยอร์ 2 ลดลงในระดับหนึ่ง

นอกจากนี้ เดิมที dYdX เป็นโปรเจ็กต์เนทีฟชั้นนำของ Ethereum และในฐานะที่เป็นแอปพลิเคชันที่ลงทุนในเลเยอร์ 2 ในระยะแรก แนวปฏิบัติในการสร้างห่วงโซ่แอปพลิเคชันจะถูกมองเห็นโดยโครงการอื่นๆ ตามธรรมชาติ เนื่องจากสามารถทำได้บน Ethereum ทำไมต้องใช้มัน ถึง Layer2?ชื่อระดับแรก

ห่วงโซ่แอปพลิเคชันจะไปที่ใดในอนาคต

ก่อน dYdX บางโครงการได้สำรวจทิศทางของห่วงโซ่แอปพลิเคชันแล้ว

ในช่วงต้นเดือนมิถุนายน 2020 Axie Infinity ได้เสนอแนวคิดในการจัดตั้งเครือข่าย Ronin ในบล็อกโพสต์ขนาดกลาง และเปิดตัว Ronin อย่างเป็นทางการในเดือนกุมภาพันธ์ของปีถัดไป และยอด TVL นับตั้งแต่นั้นมาก็เกือบ 1.5 พันล้านดอลลาร์สหรัฐ แต่ในเดือนเมษายนของปีนี้ Ronin Bridge ถูกแฮ็กทำลายทรัพย์สินมูลค่า 625 ล้านดอลลาร์

ในเดือนมีนาคมของปีนี้ DeFi Kingdoms ได้เปิดตัว DFK Chain ที่ใช้ Avalanche ซึ่งผ่านการตรวจสอบโดย Subnet ของ Avalanche และเข้ากันได้กับ EVM

นอกจากการพิจารณาเรื่องความเร็วและต้นทุนในการทำธุรกรรมแล้ว พื้นที่แห่งจินตนาการของ Lisk ยังสะท้อนให้เห็นในการเสริมพลังให้กับโทเค็นอีกด้วย

Dan Elitzer ผู้ร่วมก่อตั้ง Nascent กล่าวถึงวิสัยทัศน์ของ UNIChain ในทวีต: ค่าใช้จ่ายในปัจจุบันของผู้ใช้ Uniswap ส่วนใหญ่เป็นค่าธรรมเนียมการทำธุรกรรม ค่าธรรมเนียมก๊าซ และค่าใช้จ่าย MEV ที่อาจเกิดขึ้น ซึ่งสองส่วนหลังจ่ายให้กับนักขุด Ethereum หากเปิดตัว UNIChain ค่าใช้จ่ายทั้งสองนี้สามารถกำหนดให้กับ $UNI ได้หรือไม่ แม้ว่า Uniswap จะมี TVL มากกว่า 5 พันล้านดอลลาร์และครองตำแหน่งผู้นำอย่างแท้จริงในกลุ่ม DEX แต่ประสิทธิภาพของ $UNI นั้นค่อนข้างจืดชืด เป็นความคิดที่ดีที่จะตระหนักถึงการจับมูลค่าของ $UNI ผ่านห่วงโซ่แอปพลิเคชัน

แน่นอนว่าในฐานะ DEX Uniswap ยังคงพึ่งพา Ethereum อยู่มาก อย่างไรก็ตาม โทเค็นส่วนใหญ่ยังคงใช้มาตรฐาน ERC-20 เว้นแต่สิ่งอำนวยความสะดวกแบบ cross-chain จะสมบูรณ์แบบเพียงพอ UNIChain อาจอยู่แค่ในขั้นตอนการคิดเท่านั้น .

แต่แนวคิดนี้สามารถขยายไปยังโปรโตคอลอื่นๆ ได้ อาณาจักร DeFi ที่เรากล่าวถึงข้างต้นได้เป็นผู้นำ โดยขยายขอบเขตการใช้งาน $JEWEL จากโทเค็นการกำกับดูแลไปสู่การจ่ายก๊าซใน DFK Chain ในหมู่พวกเขา 25% ของ $JEWEL ที่เก็บได้เพื่อเป็นค่าน้ำมันจะมอบให้กับผู้ตรวจสอบความถูกต้อง 50% จะถูกเผา และอีก 25% ที่เหลือจะมอบให้กับชุมชน จะเห็นได้ว่าการนำแอปพลิเคชันเชนมาใช้ทำให้โทเค็นเนทีฟของโครงการมีพื้นที่กว้างขึ้น

นอกจากนี้ ความปลอดภัยยังเป็นประเด็นที่ห่วงโซ่แอปพลิเคชันต้องพิจารณาตัวอย่างเช่น TVL ของ Aave มีมูลค่าเกือบ 7 เท่าของมูลค่าตลาดของโทเค็น หากหลุดจากการรับประกันความปลอดภัยของ Ethereum จะทำให้เกิดความเสี่ยงอย่างมากต่อกองทุนในเครือข่าย

ดังนั้น สำหรับแอปพลิเคชันที่มีข้อกำหนดด้านความปลอดภัยสูง การเข้าร่วมระบบนิเวศน์แบบมัลติเชนของ Polkadot หรือ Cosmos จึงเป็นทางเลือกหนึ่ง ในขณะเดียวกัน Polkadot และ Cosmos ยังให้การรับประกันความปลอดภัยแบบบูรณาการ เมื่อเทียบกับความเสี่ยงด้านความปลอดภัยที่อาจเกิดขึ้นจากเครือข่ายของตนเอง

นักพัฒนาสามารถพัฒนาบล็อกเชนโดยใช้ Substrate หากต้องการเข้าร่วมระบบนิเวศของ Polkadot พวกเขาจำเป็นต้องให้คำมั่นว่า DOT จะเข้าร่วมการประมูลสล็อต Polkadot parachain หรือเช่า Parathreads เพื่อเพลิดเพลินกับการรักษาความปลอดภัยที่ใช้ร่วมกันโดยรีเลย์เชน

ชื่อระดับแรก

ปัญหาการรักษาแอปพลิเคชัน: การแนบแอปพลิเคชันคุณภาพสูงที่อ่อนแอกับแพลตฟอร์มพื้นฐาน

คำอธิบายภาพ

ที่มารูปภาพ: https://www.dapp.com/dapps/

จากรูปด้านบน นอกจากเกมแล้ว ยังมีแอปพลิเคชั่นบางตัวที่ดึงดูดผู้ใช้มากกว่า 1,000 คนบน Ethereumสำหรับแอปพลิเคชันนั้นจำเป็นต้องมีปริมาณและจำนวนผู้ใช้ที่แน่นอนก่อน จากนั้นจึงจะเหมาะสมกว่าที่จะทำห่วงโซ่แอปพลิเคชันสำหรับแอปพลิเคชันขนาดเล็ก เครือข่ายสาธารณะจำนวนมากในปัจจุบันสามารถตอบสนองความต้องการด้านปริมาณงานได้ สำหรับแอปพลิเคชันใหม่ การพึ่งพาเครือข่ายสาธารณะสามารถให้ความสะดวกในระดับหนึ่ง (ในแง่ของค่าใช้จ่ายในการเรียนรู้ของผู้ใช้ และการฝากและถอน) การทำ Application Chain ก่อนขนาดที่กำหนดยังเพิ่มภาระค่าใช้จ่ายที่ไม่จำเป็นอีกด้วย

หากแอปพลิเคชันดั้งเดิมบน Ethereum ถูกใช้เป็นห่วงโซ่แอปพลิเคชัน จำเป็นต้องพิจารณาค่าใช้จ่ายในการย้ายข้อมูล—ผู้ใช้เต็มใจที่จะย้ายในขณะที่แอปพลิเคชันกำลังถูกย้ายหรือไม่ ความสามารถในการทดแทนของผลิตภัณฑ์ในห่วงโซ่เดิมคืออะไร?(ตัวอย่างเช่น ผู้ใช้ Uniswap ในฐานะแอปพลิเคชันเชนสามารถหันไปใช้ Sushiswap ได้) หากมีแอปพลิเคชันเชนมากขึ้นในอนาคต ระบบนิเวศน์ทั้งหมดจะแยกส่วนเมื่อเทียบกับต้นฉบับ และจำเป็นต้องมีโครงสร้างพื้นฐานข้ามเชนที่ดีด้วย

นอกจากนี้ เรายังกระโดดออกจากบริบทของ Ethereum และ dYdX เพื่อดูความสัมพันธ์ระหว่าง underlying chain และ application สถานการณ์ที่ดีที่สุดคือ: แอปพลิเคชั่นได้รับการสนับสนุนโดย underlying chain อันทรงพลังและเพลิดเพลินไปกับความสามารถในการจัดองค์ประกอบที่มีให้ และคุณภาพสูง แอปพลิเคชันจะฟีดแบ็คเชนพื้นฐานและนำการเติบโตของผู้ใช้มาสู่มัน

อย่างไรก็ตามเราคิดว่าแอปพลิเคชันคุณภาพสูงขึ้นอยู่กับห่วงโซ่พื้นฐานเพียงเล็กน้อย ในขณะที่ห่วงโซ่พื้นฐานขึ้นอยู่กับแอปพลิเคชันคุณภาพสูงเป็นอย่างมากประการแรก ภายใต้โครงสร้าง multi-chain ในปัจจุบัน หากแอปพลิเคชันดีพอ ก็ไม่ยากที่จะหาที่ตั้งหลัก ประการที่สอง จุดตัดของห่วงโซ่พื้นฐานและผู้ใช้ส่วนใหญ่จะสะท้อนให้เห็นในชั้นแอปพลิเคชัน สะท้อนให้เห็นในความเร็วและต้นทุนเท่านั้น หากมีโครงสร้างพื้นฐานที่ดีแต่ไม่มีแอปพลิเคชันคุณภาพสูง มูลค่าของห่วงโซ่พื้นฐานจะไม่สะท้อนออกมาทั้งหมด

ในอดีต แอปพลิเคชันจะคิดถึงวิธีการรักษาผู้ใช้ หลังจาก dYdX อาจถึงเวลาแล้วที่ห่วงโซ่สาธารณะจะต้องคิดถึงปัญหาของ