การวิจัยแบบไบนารี: การตรัสรู้จากการกระโดด สำรวจวงจรแอตทริบิวต์ทางการเงินของสินทรัพย์ที

แหล่งที่มาดั้งเดิม: BinaryDAO

ในตลาดวัวเข้ารหัสสองปี BTC เพิ่มขึ้นสูงสุดคือ 20 เท่า ในช่วงครึ่งปี BTC ลดลง 70% จากจุดสูงสุดที่สัมพันธ์กัน

ทุกอย่างมีวัฏจักร และวัฏจักรของการลงทุนในสินทรัพย์ทางการเงินนั้นชัดเจนมาก ราคาของตลาดเงินร่วมลงทุนแบบดั้งเดิมนั้นผันผวนเหมือนลูกตุ้ม หลังจากขึ้นครั้งใหญ่ ก็ต้องมีการร่วงลงครั้งใหญ่ และหลังจากการร่วงลงครั้งใหญ่ ก็จะต้องมี การแกว่งตัวของราคาระหว่างสองขั้วนี้ กระบวนการคือ วัฏจักรการลงทุน

เนื่องจากคุณสมบัติทางอุตสาหกรรมที่พิเศษของมัน ตรรกะของวัฏจักรของสกุลเงินดิจิทัลจึงมีเรื่องเล่าที่ไม่เหมือนใคร เราวิเคราะห์มันจากสามมิติ:

1. คุณลักษณะทางวิทยาศาสตร์และเทคโนโลยี - การพัฒนาเทคโนโลยี การเพิ่มประสิทธิภาพการผลิตและความสัมพันธ์ทางการผลิต

2. ลักษณะสินค้าโภคภัณฑ์ - ความสัมพันธ์ของอุปสงค์และอุปทาน ความไม่สมดุลของอุปสงค์และอุปทานที่เกิดจากการลดลงครึ่งหนึ่งของ BTC

3. คุณลักษณะทางการเงิน—ทิศทางของสภาพคล่อง ซึ่งปัจจุบันมีความเกี่ยวข้องอย่างมากกับตลาดการเงินที่มีความเสี่ยงแบบดั้งเดิม ดังนั้นจึงได้รับผลกระทบอย่างมากจากนโยบายการเงินของเฟด อัตราดอกเบี้ย + งบดุล และปัจจัยด้านสภาพคล่องมหภาคอื่นๆ

ชื่อระดับแรก

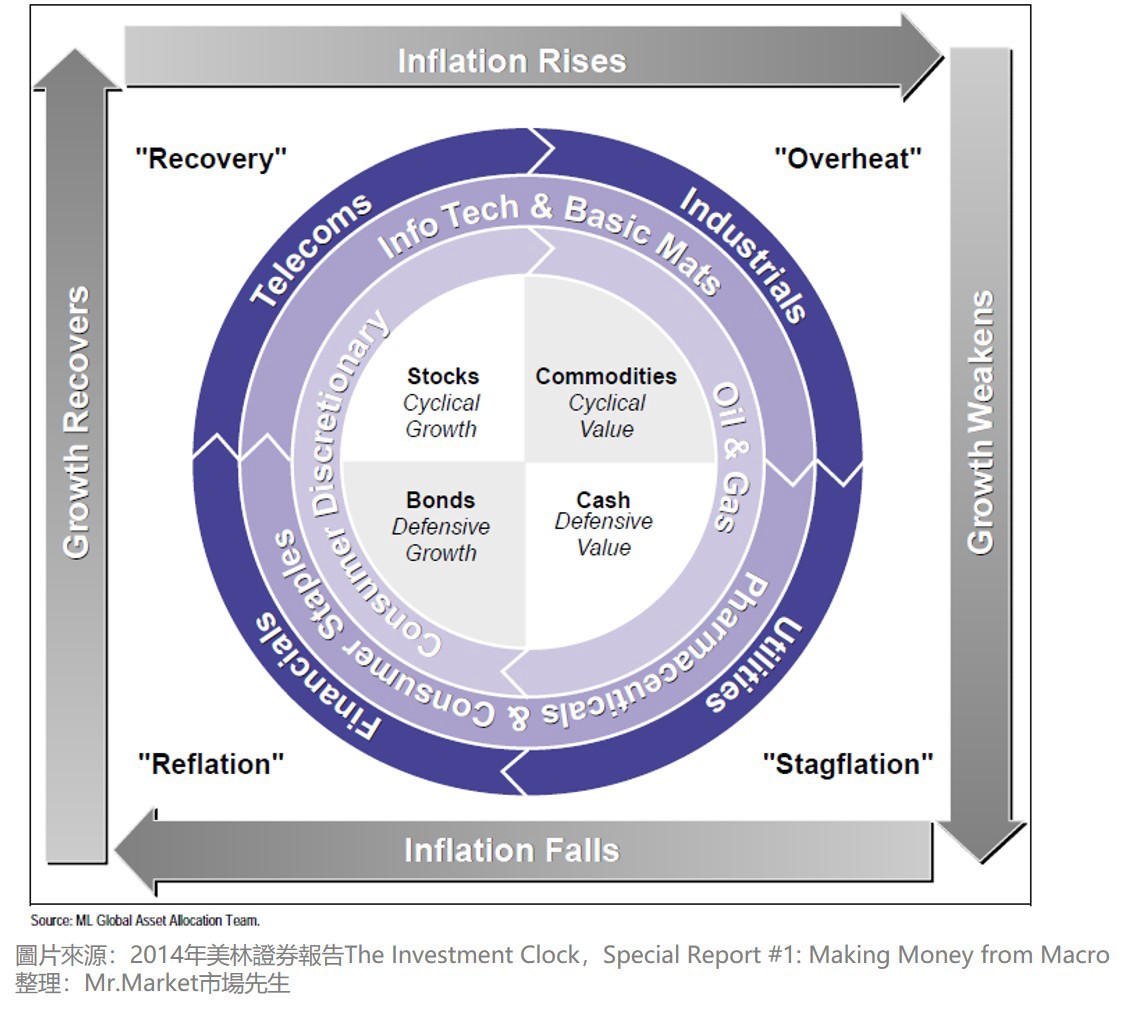

1. นาฬิกาเมอร์ริล

นาฬิกา Merrill Lynch เป็นแบบจำลองตัวแทนสำหรับการวิเคราะห์วัฏจักรพื้นฐานและยังเป็นหนึ่งในเครื่องมือทั่วไปในการระบุตำแหน่งของวัฏจักรตลาดอีกด้วย นาฬิกา Merrill Lynch เชื่อมโยงวัฏจักรเศรษฐกิจเข้ากับการหมุนเวียนของสินทรัพย์และอุตสาหกรรมเพื่อเป็นแนวทางในการจัดสรรสินทรัพย์

คำอธิบายภาพ

รูปที่ 1: นาฬิกา Merrill

วัฏจักรเศรษฐกิจแบบเฟื่องฟูแบบคลาสสิกเริ่มต้นจากด้านล่างซ้ายและดำเนินไปตามเข็มนาฬิกาผ่านสี่ช่วง แบ่งออกเป็นสี่ช่วง: การรีเลชัน การฟื้นตัว ความร้อนสูงเกินไป และภาวะซบเซา

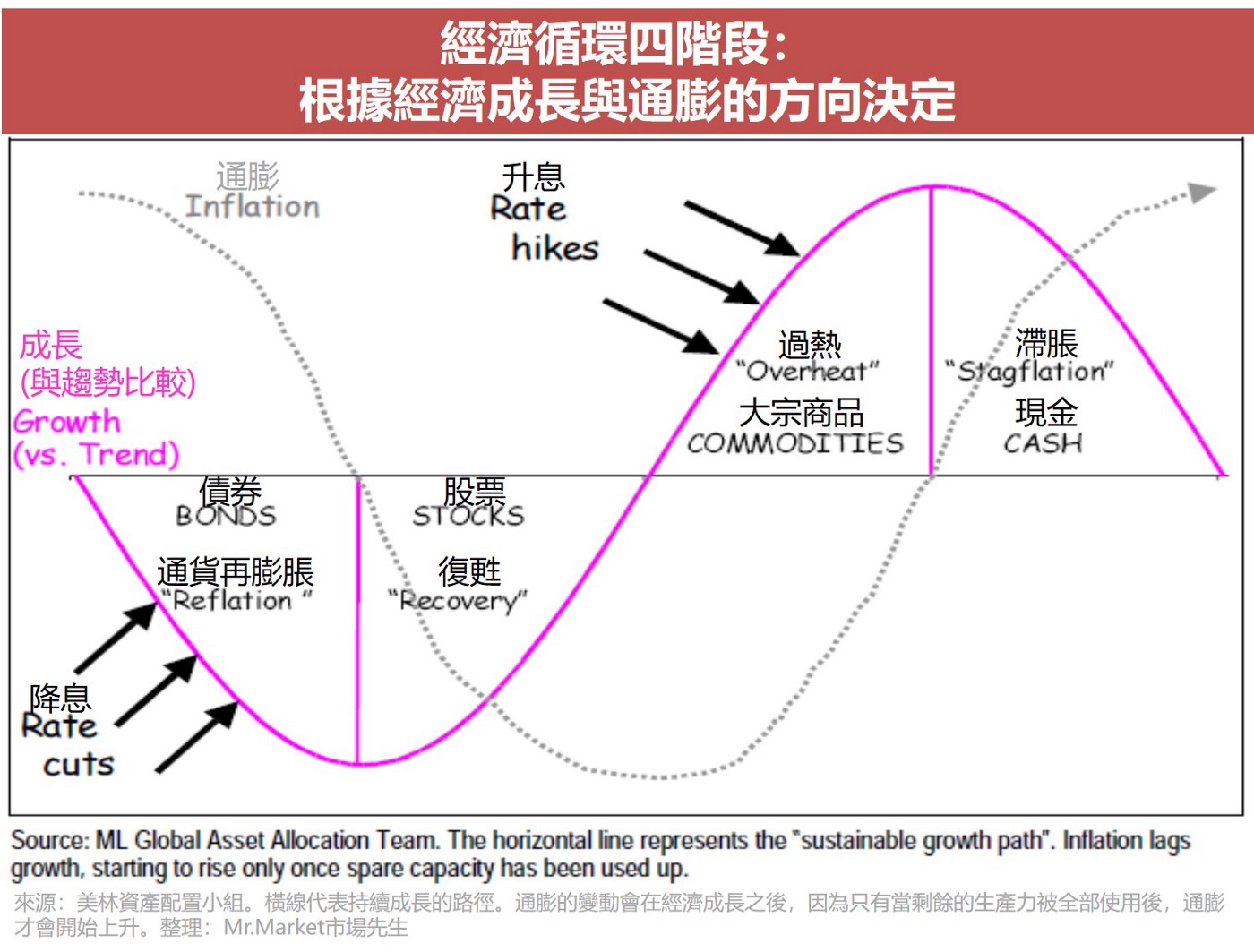

คำอธิบายภาพ

รูปที่ 2: Merrill Lynch วนรอบแผนที่สินทรัพย์ที่สอดคล้องกัน

ความท้าทายในการปฏิบัติของ Merrill Lynch ในความเป็นจริง ไม่ใช่ทุกวัฏจักรที่จะหมุนตามลำดับ แม้ว่ามันจะหมุนตามลำดับ เวลาที่อยู่อาศัยก็ยากที่จะตัดสิน โดยเฉพาะอย่างยิ่งในภาวะเศรษฐกิจถดถอย เนื่องจากการปรับนโยบายของเฟด จุดต่ำสุดและการพลิกผันอาจเกิดขึ้นเร็วมาก — วัฏจักรใหญ่และ รอบเล็ก ในขณะเดียวกัน ไม่ใช่ทุกตลาดทุนที่ตอบสนองต่อเศรษฐกิจมหภาคอย่างทันท่วงที เช่น หุ้น A เช่น ตลาดเข้ารหัส

สิ่งที่สำคัญที่สุดคือแนวโน้มของสินทรัพย์ค่อยๆ เบี่ยงเบนไปจากปัจจัยพื้นฐานทางเศรษฐกิจ และความสัมพันธ์ระหว่างวงจรเศรษฐกิจกับวงจรการเงินก็ขาดสะบั้นลง ตัวอย่างเช่น หลังจากเดือนมีนาคม 2020 ไม่ใช่ช่วงของการฟื้นตัวของเศรษฐกิจ แต่สินทรัพย์เสี่ยงเป็นขาขึ้น Bull Pattern ขณะเดียวกัน สินค้าโภคภัณฑ์เริ่มเข้าสู่ช่องทางขาลง แม้ว่าเศรษฐกิจสหรัฐฯ จากฟื้นตัวสู่ช่วงที่แข็งแกร่งก็ตาม ตลาดสินค้าโภคภัณฑ์ยังคงซบเซา

ชื่อระดับแรก

2. รอบการวิเคราะห์

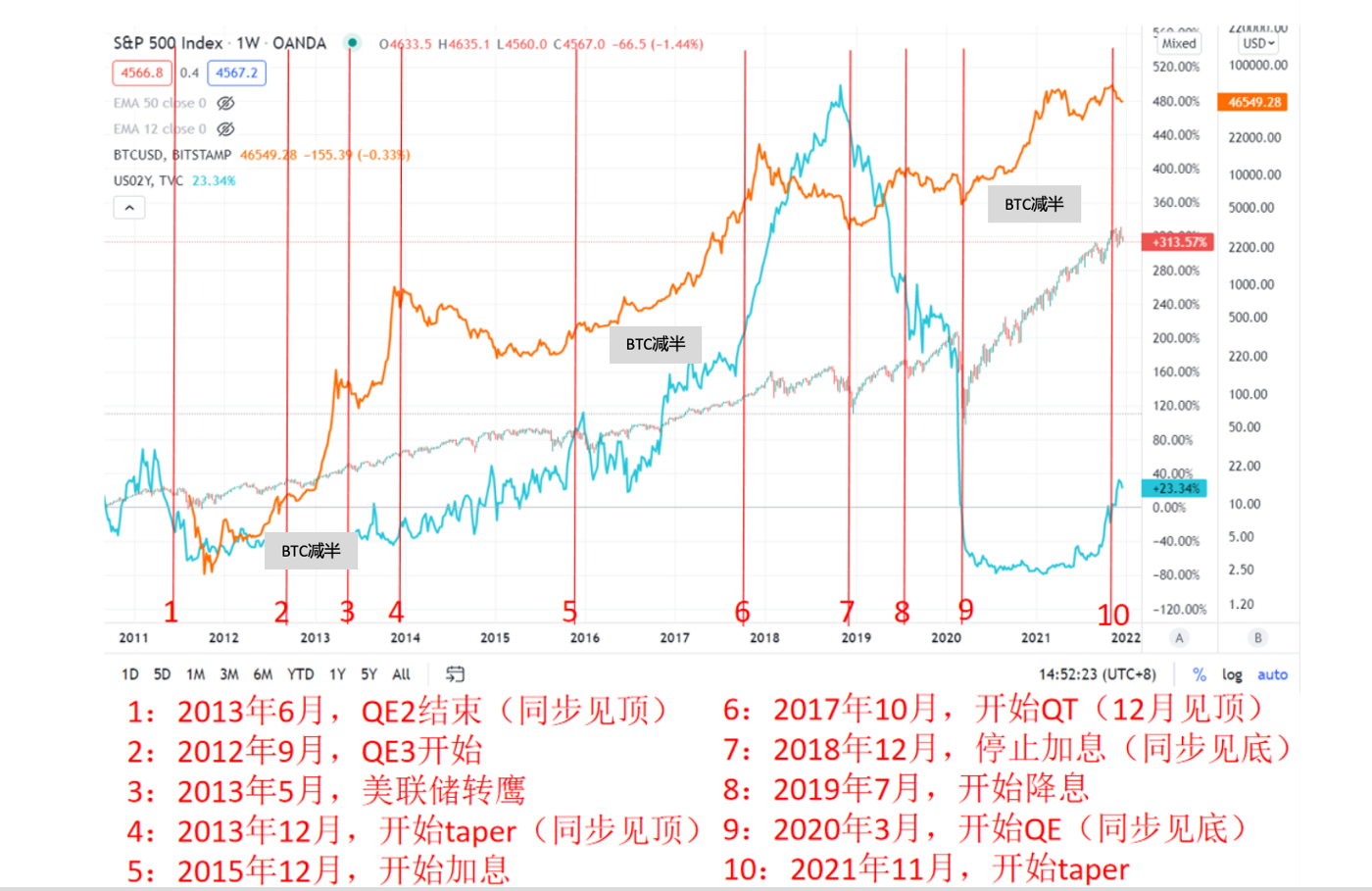

เมื่อรวมกับนาฬิกา Merrill Lynch ตามแนวโน้มราคาในอดีตของสินทรัพย์ต่างๆ ในแต่ละช่วง เราจะเห็นสถานะต่อไปนี้จากวงจรแอตทริบิวต์ทางการเงินของสินทรัพย์ที่เข้ารหัส:

วงจรการผ่อนคลาย: เริ่มลดอัตราดอกเบี้ย → เริ่ม QE → หยุดลดอัตราดอกเบี้ย;

คำอธิบายภาพ

รูปที่ 3: ประสิทธิภาพของสินทรัพย์ในแต่ละช่วงของวัฏจักร

ปฏิกิริยาที่สอดคล้องกันของหุ้นสหรัฐและสินทรัพย์เข้ารหัส:

วงจรการผ่อนคลาย: เริ่มสูงขึ้น การยอมรับของตลาดต่อความเสี่ยงเพิ่มขึ้น ค่าความเสี่ยงลดลง และฟองสบู่ปรากฏขึ้นในกรณีที่รุนแรง

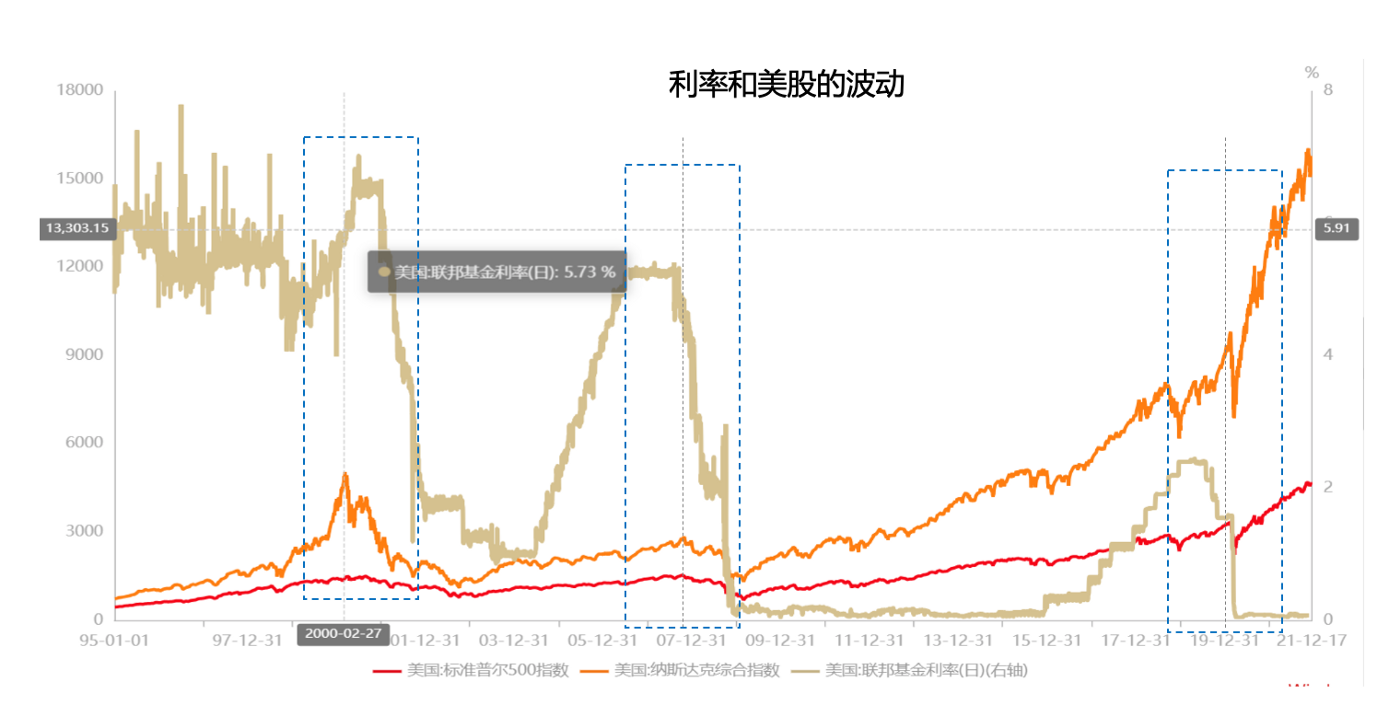

คำอธิบายภาพ

ภาพที่ 4: อัตราดอกเบี้ยและความผันผวนของหุ้นสหรัฐฯ ในแต่ละช่วง

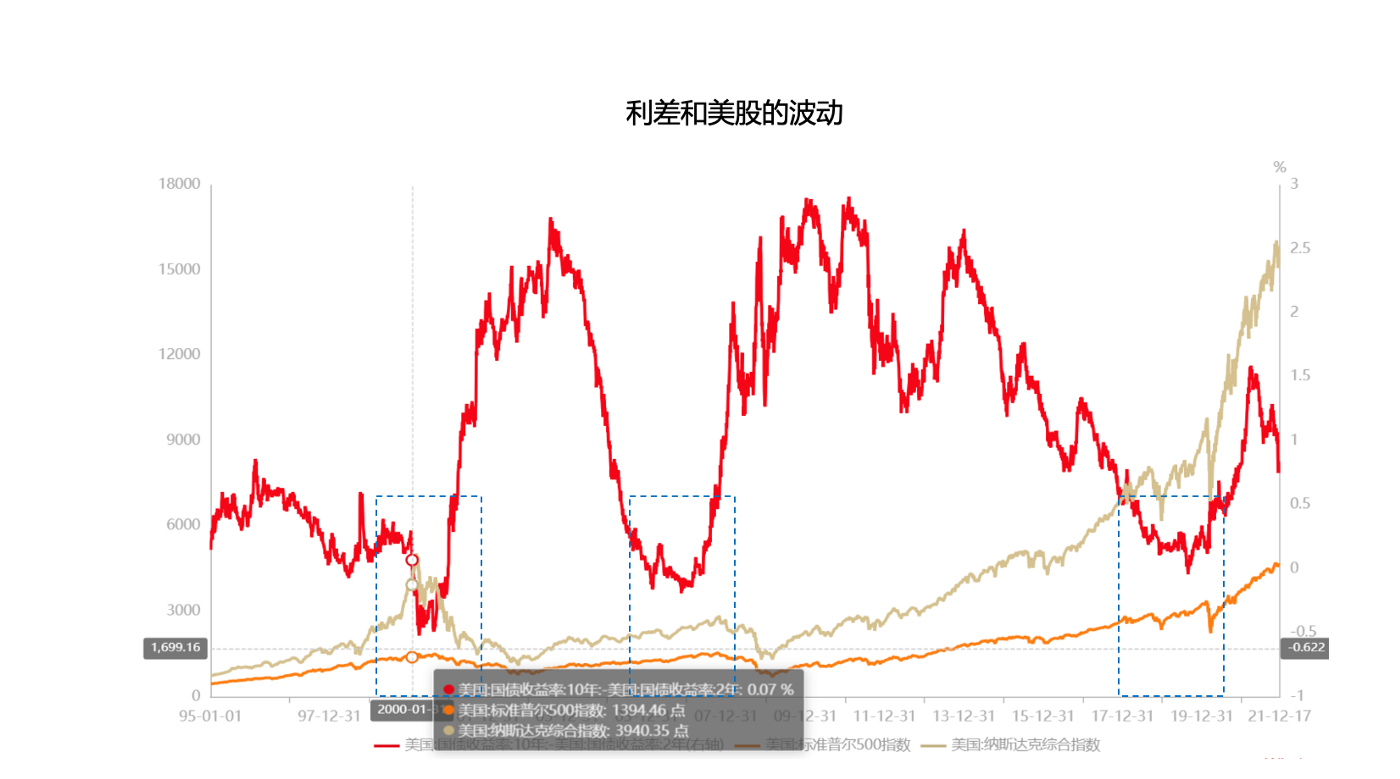

คำอธิบายภาพ

ภาพที่ 5: ส่วนต่างอัตราดอกเบี้ยและความผันผวนของหุ้นสหรัฐฯ ในแต่ละช่วง

ชื่อระดับแรก

III. ระยะปัจจุบัน

เมื่อพิจารณาจากสถานการณ์ตลาดในปัจจุบัน อัตราเงินเฟ้อยังคงสูง อัตรามูลค่าเพิ่มของ GDP ชะลอตัวลง และตลาดอยู่ในขั้นของภาวะเงินฝืด

คำอธิบายภาพ

รูปที่ 6: สามแนวโน้มขาลงของ SPX ตั้งแต่ปี 2000

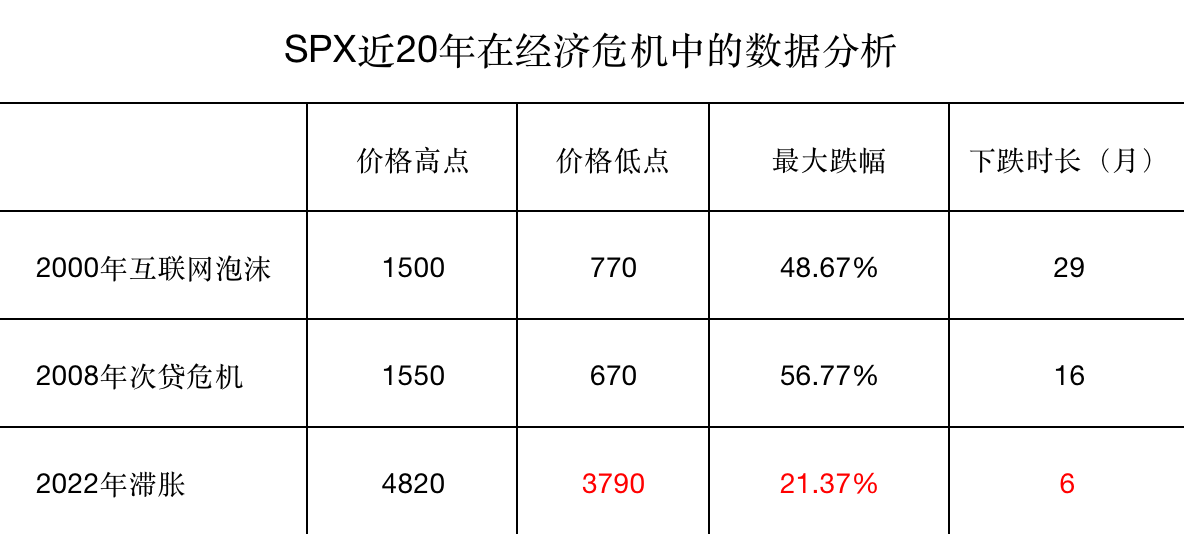

คำอธิบายภาพ

ภาพที่ 7: การวิเคราะห์ข้อมูลของ SPX ในวิกฤตเศรษฐกิจในช่วง 20 ปีที่ผ่านมา

ชื่อระดับแรก

4. การตัดสินในเชิงบวก

เมื่อพิจารณาจากสถานการณ์ปัจจุบันแล้ว ตลาดหุ้นสหรัฐฯ จะยังคงเผชิญแรงเทขายครั้งใหญ่ ตามกฎที่ผ่านมา อาจเป็นฤดูการรายงานทางการเงินในเดือนกรกฎาคม/สิงหาคม หรือฤดูกาลรายงานทางการเงินในเดือนพฤศจิกายน/ธันวาคม แต่เฟดอาจปรับ นโยบายได้ทันเวลา ดังนั้น การประชุม FOMC ในเดือนกันยายน ยิ่งวิกฤติอาจอยู่ได้ไม่นาน และคาดว่าจะเป็นไปจนถึงสิ้นปี 2565

โดยทั่วไปแล้ว หุ้นสหรัฐฯ ตกใน 2 ระยะ แต่ครั้งนี้แตกต่างออกไป สภาพแวดล้อมภายในและภายนอกที่ซับซ้อนทำให้เฟดตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออก ครั้งนี้การลดลงของตลาดหุ้นอาจออกไปใน 3 ระยะ:

ระยะแรกเกิดจากความกลัวเงินเฟ้อ

ขั้นตอนที่สองคือการเพิ่มขึ้นของอัตราดอกเบี้ยพันธบัตรสหรัฐทำให้การประเมินมูลค่าลดลง

ขั้นตอนที่สามคือการที่เศรษฐกิจถดถอยจะทำลายปัจจัยพื้นฐาน

อย่างไรก็ตาม เราเชื่อว่าขั้นตอนที่สามนั้นยังมาไม่ถึง เนื่องจากสภาพคล่องส่วนเกินของหุ้นสหรัฐฯ นั้นสูงมากในช่วง 10 ปีที่ผ่านมา และยังไม่ได้รับผลตอบแทนที่แท้จริง ความเสี่ยงด้านสภาพคล่องและความเสี่ยงด้านเครดิตยังไม่เกิดขึ้น ได้รับการเผยแพร่อย่างสมบูรณ์ (พันธบัตรผลตอบแทนสูงของสหรัฐฯ OAS เป็นเพียงครึ่งทางของราคาในสถานการณ์เหตุการณ์สินเชื่อ)

จบ

จบ

ลิงค์ต้นฉบับ