Bankless: พูดถึงรูปแบบธุรกิจของ L2 แพลตฟอร์ม L2 ใช้กลยุทธ์การสะสมมูลค่าอย่างไร?

ผู้เขียนต้นฉบับ:Ben Giove

ที่มา: Bankless

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ผู้เขียนต้นฉบับ:

ที่มา: Bankless

รวบรวมข้อความต้นฉบับ: The Way of DeFi

การลงทุนคือการพยากรณ์ นักลงทุนที่เชี่ยวชาญจะไม่ตัดสินใจจากปัจจุบัน แต่ขึ้นอยู่กับอนาคตและศักยภาพในการสร้างมูลค่าในระยะยาว

พื้นที่เข้ารหัสหนึ่งที่ผู้ค้ากำลังแสดงความคิดระยะสั้นอยู่ในขณะนี้คือโทเค็น L2 นี่เป็นโอกาสที่ดีสำหรับนักลงทุนที่มีไหวพริบ

“ข้อผิดพลาดอันดับหนึ่งที่คุณสามารถทำได้ในฐานะนักลงทุนใน web3 คือการหมกมุ่นอยู่กับการสร้างรายได้ระยะสั้นแทนที่จะสร้างมูลค่า

ตลาดเหล่านี้จะเติบโต 100 เท่าในอีก 10 ปีข้างหน้า และคุณกังวลเกี่ยวกับรายได้ในวันนี้หรือไม่?พลังงานช่วงกลางโค้งที่ยอดเยี่ยม ซูมเข้าก่อนโดนรีค " - spencernoon.eth。

เทคโนโลยี L2 Rollup บน Ethereum ยังคงเติบโตในด้านการยอมรับของผู้ใช้ ความสนใจของนักพัฒนา และยูทิลิตี้ในโลกแห่งความเป็นจริง เมื่อเร็ว ๆ นี้ โทเค็นเลเยอร์ 2 - โดยเฉพาะการประเมินมูลค่าของโทเค็น L2 - ได้รับความสนใจหลังจากการเปิดตัว OP ของ Optimism

OP ได้รับการต้อนรับจากผู้ค้าและนักลงทุนทั่วทั้งพื้นที่การเข้ารหัสลับ

สงสัย

นี่คือความสงสัยหลักสามประการที่ฉันเห็น

1. ไม่มีผล

ปัจจุบัน OP ใช้สำหรับการกำกับดูแลผ่านระบบการกำกับดูแลสองสภาของ Optimism เท่านั้น ในระบบนี้ ผู้ถือ OP จะสร้างสิ่งที่เรียกว่า "โทเค็นเฮาส์" Token Houses สามารถลงคะแนนในการอัปเกรดและแจกจ่ายสิ่งจูงใจให้กับโครงการต่างๆ ภายในระบบนิเวศแบบสะสม

2. โทเค็นไม่ได้สร้างมูลค่าใดๆ

รายได้จากเครือข่าย - รายได้ที่สร้างจากซีเควนเซอร์ของการยกเลิก (เพิ่มเติมในภายหลัง) - ไม่ได้มอบให้กับผู้ถือโทเค็นโดยตรง แต่จะใช้เพื่อเป็นทุนสนับสนุนสินค้าสาธารณะย้อนหลังแทน การกระจายของค่านี้จะถูกกำหนดโดยสาขาที่สองของการกำกับดูแลของ Optimism - "บ้านของพลเมือง" ซึ่งสมาชิกจะได้รับการสื่อสารผ่าน NFT ที่ไม่สามารถถ่ายโอนได้

3. อุปทานหมุนเวียนต่ำและสต็อกอุปทานมากเกินไป

ปัจจุบัน OP มีมูลค่าตามราคาตลาดอยู่ที่ 187.9 ล้านดอลลาร์ และ FDV อยู่ที่ 3.7 พันล้านดอลลาร์ ซึ่งหมายความว่ามีเพียง 5% ของอุปทาน OP ทั้งหมดที่มีการหมุนเวียน

คำวิจารณ์เหล่านี้มีเหตุผล แต่ขึ้นอยู่กับว่าโทเค็น OP คืออะไรในปัจจุบัน ไม่ใช่สิ่งที่เป็นอยู่และโทเค็น L2 จะเป็นในอนาคต

การตัดการเชื่อมต่อนี้แสดงถึงโอกาส โทเค็น OP และโทเค็น L2 ที่คล้ายกันอยู่บนเส้นทางของยูทิลิตี้ที่เพิ่มขึ้นอย่างมากและกลายเป็นการเพิ่มพูนอย่างสูง เนื่องจากการออกแบบโทเค็น L2 ในอนาคตจะแตกต่างอย่างสิ้นเชิงจากการออกแบบในปัจจุบัน

เรามาดูกันว่าทำไมสิ่งนี้ถึงเกิดขึ้น

รูปแบบธุรกิจ L2

คุณอาจคิดว่าผู้ให้บริการเทคโนโลยีโรลอัปเป็นผู้ค้าปลีกพื้นที่บล็อก: พวกเขาซื้อพื้นที่บล็อกบน L1 ใช้งานอย่างมีประสิทธิภาพมากขึ้น และขายพื้นที่ดังกล่าวในราคาระดับพรีเมียมให้กับผู้ใช้ผ่าน L2บทความ)。

รายได้รายได้ของ Rollup มาจากสองแหล่ง: ค่าธรรมเนียมการทำธุรกรรมและนักขุด/ค่าที่แยกได้สูงสุด (MEV) MEV เป็นรูปแบบการค้นหาค่าเช่าของการสกัดมูลค่าที่ผู้ผลิตบล็อกฉวยโอกาส (ผู้ขุดใน PoW, ผู้ตรวจสอบความถูกต้องใน PoS) สามารถทำได้โดยการจัดลำดับธุรกรรมใหม่โดยเฉพาะ (ดูที่ David'sเช่นเดียวกับที่ผู้ใช้จ่ายน้ำมันให้กับนักขุดหรือผู้ตรวจสอบความถูกต้องบน Ethereum พวกเขาต้องจ่ายค่าธรรมเนียมก๊าซให้กับสิ่งที่เรียกว่า Sequencers บน L2

เป็นหน่วยงานที่รับผิดชอบในการสั่งซื้อ การแบทช์ และส่งธุรกรรมไปยัง L1 เนื่องจากซีเควนเซอร์ทำหน้าที่ในการกำหนดลำดับของการทำธุรกรรม จึงยังสามารถสร้างรายได้โดยการแยก MEV

ค่าใช้จ่าย

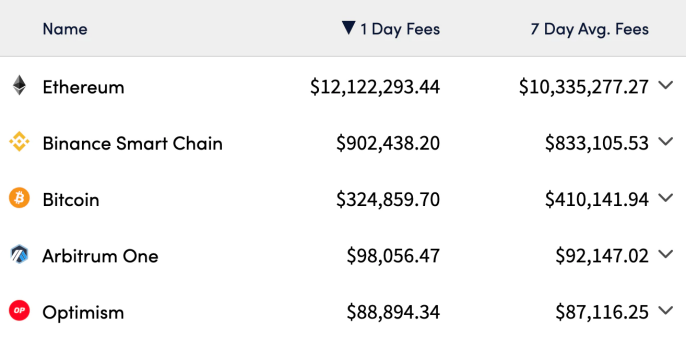

คำอธิบายภาพ

L1 และ L2 จัดอันดับตามค่าธรรมเนียม ข้อมูลจาก cryptofees.info

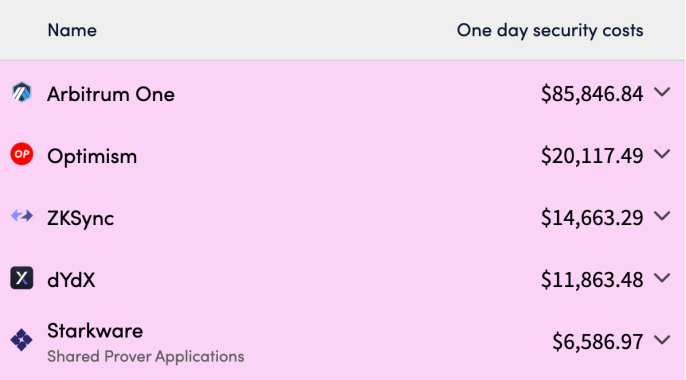

ในการทำงาน การยกเลิกมีค่าใช้จ่ายบางส่วนที่ส่งต่อไปยังผู้ใช้ในรูปของค่าน้ำมันปัญหาความพร้อมใช้งานของข้อมูลL2 ยังมีค่าใช้จ่ายในการเผยแพร่ข้อมูลธุรกรรมที่เรียกว่า calldata บน L1 ค่าใช้จ่าย Calldata ประกอบด้วยสิ่งที่เรียกว่า "

ปัญหาความพร้อมใช้งานของข้อมูล

โดยพื้นฐานแล้วหมายถึงค่าใช้จ่ายในการเผยแพร่และจัดเก็บข้อมูลบนเครือข่ายเช่น Ethereum

คำอธิบายภาพการจัดอันดับค่าธรรมเนียม L2 ข้อมูลจาก l2fees.infoขณะนี้มีโซลูชันหลายอย่างที่กำลังดำเนินการเพื่อจัดการกับต้นทุน L2EIP-4488อย่างแรกคือ

ซึ่งลดขนาดของข้อมูลที่โพสต์โดย L2 เป็น L1 ในขณะที่การโรลอัพสามารถใช้ประโยชน์จากเทคนิคการบีบอัดข้อมูลของพวกเขาได้ แต่ EIP ที่จะเกิดขึ้นซึ่งเสนอโดย Vitalik --dankshardingและproto-danksharding-- มีจุดมุ่งหมายเพื่อช่วยในเรื่องนี้ด้วยCelestiaและ

กำไร

พวกเขาเพิ่มจำนวนข้อมูลที่สามารถจัดเก็บบน Ethereum และอื่นๆ

เลเยอร์ความพร้อมใช้งานของข้อมูลวัตถุประสงค์พิเศษดังกล่าว

MEV

กำไร

วิธีที่แพลตฟอร์ม Rollup "ทำกำไร" ผ่านโมเดลนี้คือการเรียกเก็บเงิน "พรีเมี่ยม" นั่นคือการเก็บส่วนต่างระหว่างค่าธรรมเนียมการทำธุรกรรมที่จ่ายโดยผู้ใช้และค่าใช้จ่ายในการซื้อพื้นที่บล็อก L1

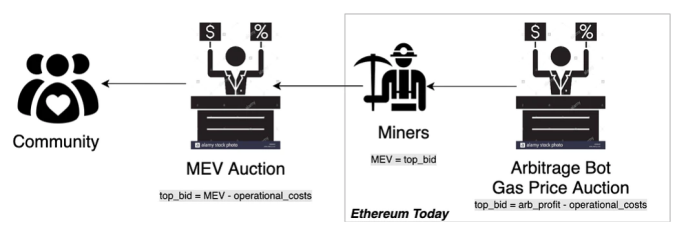

นี่คือสิ่งที่ Optimism ทำโดยการใช้สิ่งที่เรียกว่า "มาตราส่วนค่าธรรมเนียม" ซึ่งเป็นค่าธรรมเนียมเพิ่มเติมแบบไดนามิกที่เรียกเก็บจากผู้ใช้สำหรับแต่ละธุรกรรม เป้าหมายของการมองโลกในแง่ดีคือการให้ผลกำไร 10% แก่ซีเควนเซอร์ กำไรดังกล่าวแสดงถึงแหล่งที่มาของมูลค่าที่อาจเกิดขึ้นซึ่งสามารถนำไปใช้กับโทเค็น L2 และผู้ถือโทเค็นได้โดยตรงแหล่งรายได้อีกทางหนึ่งสำหรับแพลตฟอร์ม Rollup คือ MEV ในฐานะที่เป็นความแตกต่างที่สำคัญมากขึ้นระหว่าง L2 ต่างๆ แนวทาง MEV ของแพลตฟอร์ม Rollup แต่ละรายการมีผลกระทบอย่างมีนัยสำคัญต่อการสะสมมูลค่าในอนาคตของโทเค็นดั้งเดิมเพื่อทำความเข้าใจเรื่องนี้ให้ดีขึ้น เรามาสำรวจความแตกต่างระหว่างการมองโลกในแง่ดีและแนวทางของอนุญาโตตุลาการที่มีต่อ MEVแนวทางของการมองโลกในแง่ดีต่อ MEV คือสิ่งที่เรียกว่า "" วิธีการ การมองโลกในแง่ดีเชื่อว่าการประมูล MEV (MEVA)。

MEV เป็นรากฐานของบล็อกเชน การพยายามกำจัดมันนั้นไร้ผล

ซึ่งในที่สุดจะรวมสิ่งที่เรียกว่าOptimismการประมูล MEV (MEVA)

MEVA พยายามที่จะแยกและเปลี่ยนเส้นทางรายได้ที่สร้างโดย MEV โดยการประมูลสิทธิ์ในการแยก MEV ไปยังผู้เสนอราคาสูงสุดการมองโลกในแง่ดีวางแผนที่จะใช้รายได้ที่ได้รับผ่าน MEVA เพื่อจัดหาเงินทุนให้กับสินค้าสาธารณะโดยการให้ทุนแก่สินค้าสาธารณะย้อนหลัง โดยการทำสิ่งนี้,ในทางกลับกันอนุญาโตตุลาการใช้เวลา "ภาษีป้องกัน

” วิธีการ ซึ่งถือว่า MEV เป็นประเภทหนึ่งภาษี. แทนที่จะพยายามจับและแจกจ่าย MEV Arbitrum มุ่งเน้นไปที่การลด MEV ภายในระบบให้น้อยที่สุด

ในการทำเช่นนี้ เครือข่ายอนุญาโตตุลาการจะใช้สิ่งที่เรียกว่า

ลำดับที่ยุติธรรมหรือลำดับที่ยุติธรรม

โดยที่ธุรกรรมทั้งหมดในชุดงานจะถูกประมวลผลตามลำดับที่ได้รับ การทำเช่นนั้น Arbitrum ตั้งใจที่จะลดจำนวนของ MEV ที่ดึงออกมา ทำให้การโรลอัพมีราคาถูกลง และด้วยเหตุนี้จึงน่าสนใจยิ่งขึ้นสำหรับผู้ใช้และผู้สร้าง

การถกเถียงเกี่ยวกับวิธีที่ L2 ควรจัดการกับ MEV นั้นมีความเหมาะสมและซับซ้อน และอยู่นอกเหนือขอบเขตของบทความนี้ อย่างไรก็ตาม หากเรากำลังพูดถึงกลยุทธ์การลงทุน การสะสมมูลค่าของโทเค็น L2 ก็คุ้มค่าที่จะตีความ

MEV หมายถึงอะไรสำหรับกลยุทธ์การลงทุน L2?

MEV ที่น่ารังเกียจให้กระแสรายได้ L2 ที่สามารถใช้เพื่อเพิ่มมูลค่าโดยตรงสำหรับโทเค็นดั้งเดิม ในขณะที่รายได้ MEV ของ Optimism ในขั้นต้นจะถูกใช้เพื่อเป็นทุนสำหรับสินค้าสาธารณะทั้งหมด แต่ในที่สุด บางส่วนหรือทั้งหมดอาจถูกแจกจ่ายให้กับผู้ถือโทเค็นผ่านกลุ่มการเดิมพันแบบฝ่ายเดียวแบบดั้งเดิม หรือผ่านการกระจายอำนาจของซีเควนเซอร์ (จะแนะนำในรายละเอียดในภายหลัง) .

เมื่อใช้เพื่อเป็นทุนสำหรับสินค้าสาธารณะ MEV อาจช่วยให้โทเค็น L2 มีมูลค่าเพิ่มขึ้นโดยทางอ้อมด้วยการปรับปรุงสุขภาพโดยรวมและความยั่งยืนในระยะยาวของระบบนิเวศ

แม้ว่า MEV เชิงป้องกันจะกีดกันกระแสรายได้ที่สามารถใช้เพื่อสะสมมูลค่าของโทเค็นดั้งเดิมโดยตรงหรือเสริมสร้างระบบนิเวศของมัน แต่อาจเพิ่มมูลค่าของโทเค็น L2 ทางอ้อม ผู้ใช้อาจมีแนวโน้มที่จะทำธุรกรรมบนเครือข่ายที่ MEV อาละวาดน้อยกว่า ซึ่งสนับสนุนการยอมรับและเอฟเฟกต์เครือข่ายในขณะที่ยังคงต้องดูว่าแนวทางใดจะนำไปสู่การยอมรับในระยะยาวมากขึ้น แต่เป็นที่ชัดเจนว่า MEV สามารถใช้เพื่อเพิ่มมูลค่าสำหรับโทเค็น L2 แพลตฟอร์ม L2 ที่รองรับ MEV จะมีเวลาในการสะสมมูลค่าสำหรับสินทรัพย์พื้นเมืองได้ง่ายกว่าแพลตฟอร์มที่ไม่มีซีเควนเซอร์กระจายอำนาจ

ในขณะที่สามารถใช้โทเค็น L2 ได้กระจายอำนาจของโปรโตคอลต่างๆ。

แต่วิธีที่ชัดเจนที่สุดในการทำเช่นนี้คือการกระจายอำนาจให้กับซีเควนเซอร์ โดยสามารถเก็บค่าธรรมเนียมการทำธุรกรรมและมูลค่าของ MEV ได้ ในขณะเดียวกันก็ช่วยเพิ่มอรรถประโยชน์

ในปัจจุบัน ซีเควนเซอร์ในการยกเลิกที่เป็นที่รู้จักจำนวนมากถูกรวมศูนย์และดำเนินการโดยเอนทิตีเดียว ตัวอย่างเช่น: Offchain Labs และ Optimism PBC เป็นตัวสร้างลำดับของ Arbitrum และ Optimism ตามลำดับ

ผู้ดำเนินการแต่เพียงผู้เดียวเนื่องจากแต่ละแพลตฟอร์มยังใหม่อยู่มาก ระบบเหล่านี้จึงถือเป็นเกราะป้องกัน。

ในอนาคต จำเป็นอย่างยิ่งที่ซีเควนเซอร์เหล่านี้จะถูกกระจายอำนาจในที่สุดเพื่อการต่อต้านการเซ็นเซอร์สูงสุดL2 เช่น Arbitrum และ Optimism สามารถทำได้โดยใช้โทเค็นดั้งเดิม นอกจากนี้ยังมีการออกแบบซีเควนเซอร์แบบกระจายอำนาจอื่นๆ ตัวอย่างเช่น,สามารถเลือกซีเควนซ์ได้ด้วยวิธีพิสูจน์การเดิมพัน (PoS)

นี่คือวิธีการทำงาน: คล้ายกับ PoS บน L1 ซีเควนเซอร์ที่มีศักยภาพจะเดิมพันโทเค็นดั้งเดิมของการยกเลิกเพื่อสิทธิ์ในการรับบทบาท ความน่าจะเป็นของซีเควนเซอร์แต่ละตัวที่ถูกเลือกจะเป็นสัดส่วนกับขนาดคำมั่นสัญญา และซีเควนเซอร์ที่เลือกใหม่จะได้รับค่าธรรมเนียมการทำธุรกรรม MEV และ

รางวัลโทเค็นที่เป็นไปได้

เพื่อรับค่าที่เกิดจากการสะสมzkSyncในกรณีของการเลิกใช้กลยุทธ์ MEV ที่ก้าวร้าว เช่น Optimism กลไกนี้สามารถนำไปใช้กับการประมูล MEV ได้

กลไกการปักหลักจะให้แหล่งที่มาของยูทิลิตี้ - และดังนั้นจึงต้องการ - สำหรับโทเค็น L2 เพื่อเข้าร่วมในระบบและรับกระแสเงินสดดังกล่าว ผู้หาลำดับในอนาคตจะต้องซื้อโทเค็นในตลาดเปิด

ขณะนี้ยังไม่มีการยืนยันรายละเอียดใดๆ

ได้รับการยืนยันแล้วว่าจะใช้โทเค็นเพื่อจุดประสงค์นี้

เส้นทางที่ชัดเจน

มีเส้นทางที่ชัดเจนสำหรับโทเค็น L2 เพื่อใช้และสะสมมูลค่า กำไรที่เกิดจาก Rollup มาจากค่าธรรมเนียมการทำธุรกรรมและ MEV ซึ่งสามารถนำมาใช้เพื่อสะสมมูลค่าของโทเค็นดั้งเดิมได้โดยตรง หรือโดยทางอ้อมผ่านการลงทุนใหม่ในด้านต่างๆ เช่น สินค้าสาธารณะ

โทเค็น L2 สามารถจับค่าได้โดยใช้สำหรับซีเควนเซอร์แบบกระจายอำนาจหรือฟังก์ชันโปรโตคอลอื่นๆ เช่น ผ่านระบบ PoS สิ่งนี้สร้างยูทิลิตี้เพิ่มเติมและความต้องการสำหรับโทเค็น L2

หากโทเคโนมิกส์เหล่านี้ดูคุ้นเคย นั่นเป็นเพราะโทเคโนมิกเหล่านี้สะท้อนสิ่งที่เกิดขึ้นกับ ETH เอง

ในขณะที่โทเค็น L2 นั้นไม่น่าจะเป็นภาวะเงินฝืดสุทธิ — หรือมีค่าพรีเมี่ยมในสกุลเงินเดียวกับ ETH — พวกมันยังสามารถซื้อขายที่ “ค่าดัชนีพรีเมี่ยม” ได้ เนื่องจากพวกมันเป็นตัวแทนของวิธีที่กว้างที่สุดในการได้รับความเสี่ยงจากระบบนิเวศที่เกี่ยวข้อง