ศิลปะหรือวิทยาศาสตร์? พูดคุยเกี่ยวกับการกำหนดราคาโทเค็นใน Web3 Economy

ผู้แต่งต้นฉบับ: Living Opera

ชื่อเดิม: Pricing Tokens ใน Web3 Economy

จากข้อมูลของ Statista มีการหมุนเวียนโทเค็นมากกว่า 10,000 รายการ แต่ส่วนใหญ่อาจไม่มีค่ามากนัก โทเค็นเหล่านี้บางส่วนเป็นสแกมที่โจ่งแจ้ง แต่โทเค็นอื่นๆ ค่อนข้างคลุมเครือ พวกเขาอาจน่าสนใจและอาจมีโอกาสในการพัฒนาที่ดี แต่ต้องบอกว่ามันเป็นภาพที่สับสน

คุณจะบอกได้อย่างไรว่าตัวเลือกใดคือตัวเลือกที่ถูกต้อง และคุณจะบอกได้อย่างไรว่าการกระทำทั้งหมดที่คุณทำนั้นเป็นการตัดสินใจที่ชาญฉลาดหรือไม่ ในขณะที่หลายคนรับรู้ถึงธงสีแดงที่อยู่เบื้องหลังการหลอกลวง แต่ก็มีการเขียนเพียงเล็กน้อยเกี่ยวกับการกำหนดราคาที่แท้จริงของโทเค็น ดังนั้น Shaun ซึ่งเป็นสมาชิกของชุมชน DAOrayaki จึงได้รวบรวมบทความ "Token Pricing in the Web3 Economy" โดย Living Opera เพื่อหารือเกี่ยวกับปัญหาการกำหนดราคาโทเค็นในระบบเศรษฐกิจของ web3 เช่นเดียวกับกิจกรรมอื่นๆ โทเค็นการกำหนดราคาเป็นศิลปะมากกว่าวิทยาศาสตร์

อธิบายสาเหตุของการเติบโตของราคาโทเค็น

เริ่มจากพื้นฐาน: ความเสี่ยงและผลตอบแทน

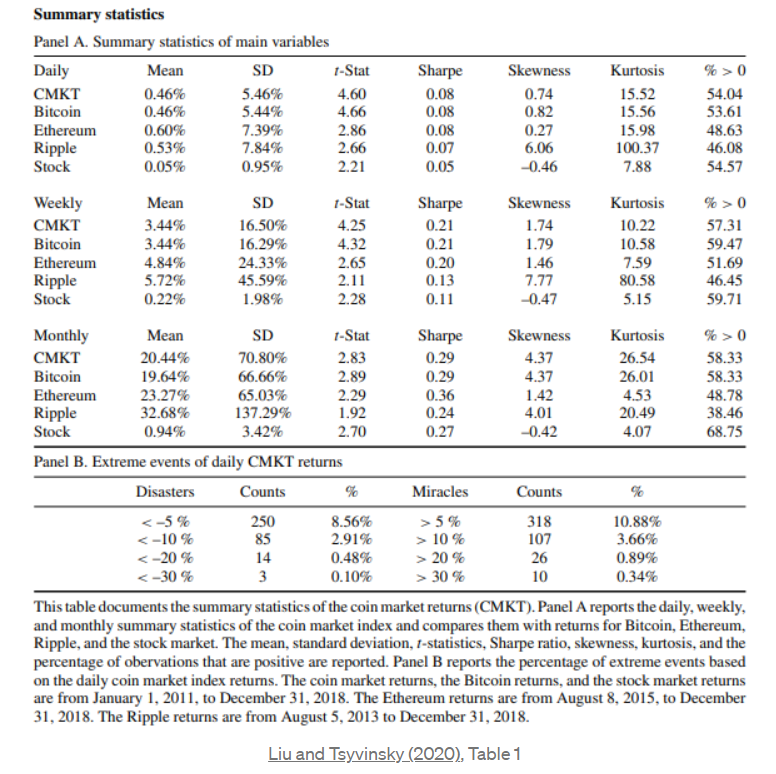

Cryptocurrencies มีความผันผวนมากกว่าหลักทรัพย์มาตรฐานในตลาดหุ้น ตัวอย่างเช่น Yukun Liu และ Aleh Tsyvinski เขียนงานวิจัยที่ก้าวล้ำในปี 2020 ซึ่งพบว่า cryptocurrencies ให้ผลตอบแทนรายวันที่ 0.46% ในขณะที่หุ้นมีผลตอบแทนรายวันที่ 0.05% ในทำนองเดียวกัน cryptocurrencies ให้ผลตอบแทน 20.44% ต่อเดือน ในขณะที่ตราสารทุนได้รับผลตอบแทน 0.94% ต่อเดือน นี่คือความแตกต่างที่เห็นได้ชัด ไม่ต้องพูดถึงความแตกต่างของความเบ้และความโด่ง

ตารางที่น่าประหลาดใจเช่นนี้ แม้จะเป็นเพียงรายงานง่ายๆ ที่แสดงรายการการแจกแจงในมิติต่างๆ แต่ก็ให้ข้อมูลมากมายเกี่ยวกับความผันผวนของโทเค็น

คำถามคืออะไรที่ขับเคลื่อนการเปลี่ยนแปลงทั้งหมดนี้

มีสองปัจจัยที่อ้างถึงบ่อยที่สุด:

การใช้งานเครือข่าย (เช่น จำนวนผู้ใช้บนเครือข่าย)

ค่าใช้จ่ายในการดำเนินการธุรกรรม (เช่น กลไกฉันทามติมีราคาแพงเพียงใด)

ปัจจัยใดเหล่านี้มีความสำคัญมากกว่ากัน? ที่น่าสนใจคือ Liu และ Tsyvinsky (2020) พบว่ามาตรวัดต้นทุนการผลิต เช่น ราคาไฟฟ้าหรือกำลังคอมพิวเตอร์ ไม่มีความสัมพันธ์กับอัตราผลตอบแทน"โดยรวมแล้ว มีหลักฐานจำกัดว่าปัจจัยในการคำนวณเป็นตัวขับเคลื่อนสำคัญของการคืนโทเค็น". พวกเขายังพบว่าความผันผวนของเศรษฐกิจมหภาคและสกุลเงินอื่นๆ ไม่ใช่ปัจจัยสำคัญที่นำไปสู่การเติบโตของราคา

อย่างไรก็ตาม พวกเขาพบว่าผลกระทบของเครือข่ายมีความสำคัญ ยิ่งมีผู้ใช้บนแพลตฟอร์มมากเท่าไหร่ ราคาของสกุลเงินก็จะยิ่งทำงานได้ดีขึ้นเท่านั้น ในโลกของ Web2 เป็นเรื่องง่ายที่จะสรุปผลคล้ายๆ กัน เช่น หากคุณเป็นผู้ใช้คนเดียวบน Facebook ก็ไร้ค่าสำหรับคุณเพราะคุณไม่สามารถสื่อสารกับคนอื่นได้

อย่างไรก็ตาม สิ่งนี้ยังไม่ชัดเจนนักและไม่จำเป็นต้องเป็นจริงสำหรับ Web3

หลังจากที่ Yukun และ Tsyvinski วิเคราะห์ผลกระทบของเครือข่ายโดยการหาจำนวนผู้ใช้และจำนวนกระเป๋าเงินที่ใช้งานอยู่ พวกเขาพบว่าตัวแปรเหล่านี้ทำนายการเติบโตของราคาโทเค็นได้สูง แน่นอน ข้อสรุปนี้ไม่น่าแปลกใจ และเหรียญที่มีผู้ใช้มากขึ้นอาจทำงานได้ดีขึ้น

อันที่จริง ข้อได้เปรียบที่สำคัญของยุค Web3 คือความสามารถในการทำงานข้ามสายโซ่นั้นง่ายกว่า เนื่องจากข้อมูลไม่ว่าจะโดยชัดแจ้งหรือโดยนัยตามกลไกฉันทามติ มักเป็นของบุคคล สิ่งนี้สร้างแรงผลักดันสำหรับการสร้างสะพานข้ามโซ่

Yukun และ Tsyvinski (2020) ยังสำรวจบทบาทของความสนใจของนักลงทุนต่อเหตุการณ์ในตลาด และพบว่าสิ่งนี้มีความสำคัญเช่นกัน ตัวอย่างเช่น พวกเขาพบว่าค่าเบี่ยงเบนมาตรฐานเดียวที่เพิ่มขึ้นในความสนใจของนักลงทุนต่อการค้นหา “การแฮ็ก bitcoin” ทำให้ผลตอบแทนของตลาด cryptocurrency โดยรวมลดลง 2% ในสัปดาห์หน้า

(ความเชื่อมั่นของนักลงทุนมีความสำคัญ พวกเขาใช้อัตราส่วนของเรื่องราวเชิงบวกต่อเชิงลบเป็นพร็อกซีสำหรับการเติบโตของราคาโทเค็น)

อย่างไรก็ตาม เป็นเรื่องยากมากเมื่อคุณพยายามเข้าถึงปัจจัยพื้นฐานเบื้องหลังเหรียญ หมายเลขโทเค็น"มูลค่าตามบัญชี"เพื่ออัปเดตสินทรัพย์ทางกายภาพมาตรฐาน นี่คือห้าตัวอย่างจาก Yukun และ Tsyvinski

ผลตอบแทนของตลาดโทเค็นสะสมในช่วง 100 สัปดาห์ที่ผ่านมา

อัตราส่วนตลาดผู้ใช้

(Wallet) ที่อยู่ Market Ratio

อัตราส่วนมูลค่าตลาดของธุรกรรม

อัตราจ่ายตลาด

ทุกคนพยายามที่จะจับทรัพย์สิน Cryptocurrency เป็นเวลานาน"มูลค่าตามบัญชี"และใช้มูลค่าตลาดปัจจุบันเป็นมาตรฐาน

ที่น่าสนใจคือพวกเขาพบว่ามาตรการเหล่านี้ไม่ได้ทำนายการเติบโตของโทเค็นด้วย"โดยรวมแล้ว ความสัมพันธ์ระหว่างผลตอบแทนโทเค็นในอนาคตและอัตราส่วนปัจจุบันของโทเค็นพื้นฐานต่อมูลค่านั้นอ่อนแอมาก". นี่เป็นหลักฐานสำคัญที่บ่งชี้ว่าพื้นฐานของโทเค็นไม่สำคัญ อย่างไรก็ตาม ปัจจัยพื้นฐานจะมีความสำคัญเสมอ อย่างน้อยก็ในตอนท้าย เนื่องจากกฎของฟิสิกส์ไม่สามารถหลีกเลี่ยงได้ และผลลัพธ์เหล่านี้แสดงให้เห็นอย่างเต็มที่มากขึ้นว่าจำเป็นต้องมีการทำงานมากขึ้นเกี่ยวกับวิธีที่เราคิดเกี่ยวกับพื้นฐานของโทเค็น ขณะนี้ เรากำลังวิเคราะห์ โทเค็นในชุมชนต่าง ๆ ส่วนใหญ่ยังคงอยู่ใน"รูปแบบของศิลปะ", แทน"การปฏิบัติทางวิทยาศาสตร์"。

Token แตกต่างจาก Equity อย่างไร

แม้ว่าโทเค็นจะมีความคล้ายคลึงกันหลายอย่างกับส่วนของผู้ถือหุ้น แต่ก็มีข้อแตกต่างที่สำคัญบางประการ เช่น มูลค่าอรรถประโยชน์ที่มอบให้บนบล็อกเชน กลไกที่เป็นเอกฉันท์นี้อิงจากการใช้บล็อกเชนเพิ่มความปลอดภัยอีกชั้นหนึ่ง

ในการเริ่มต้นแบบดั้งเดิม ผู้ก่อตั้งและผู้ร่วมทุนเป็นเจ้าของทุน ซึ่งหมายความว่าการตัดสินใจจะรวมศูนย์ค่อนข้างมาก นอกจากนี้ยังหมายความว่าพนักงานและผู้เข้าร่วมไม่กี่คนจะรู้สึกว่าพวกเขาเป็นผู้ถือหุ้นที่แท้จริง

ในระบบเศรษฐกิจ Web3 แนวคิดของผู้ถือหุ้นจะกว้างขึ้น ทันใดนั้น ใครก็ตามที่เป็นเจ้าของโทเค็นสามารถเป็นผู้ถือหุ้นในแพลตฟอร์มพื้นฐานได้ นั่นคือ เมื่อมีธุรกรรม ผู้ถือโทเค็นจะได้รับส่วนตัดของธุรกรรมทั้งหมด นอกจากนี้ หากโทเค็นมีอำนาจในการกำกับดูแล ผู้ถือโทเค็นสามารถลงคะแนนในการพัฒนาโปรโตคอลได้ ซึ่งหมายความว่าพวกเขาสามารถมีอิทธิพลต่อโครงสร้างค่าธรรมเนียมได้

นอกเหนือจากการขยายความสามารถในการกำกับดูแลในระดับที่ใหญ่ขึ้นแล้ว โทเค็นยังมีวิธีอีกมากมายในการสร้างยูทิลิตี้สำหรับผู้ใช้ ตัวอย่างเช่น ใน Living Opera ผู้คนกำลังสร้าง NFT รอบๆ งานศิลปะ ทำให้เจ้าของสามารถใช้ NFT เพื่อเข้าถึงคอนเสิร์ตสดได้ ส่วนของผู้ถือหุ้นเป็นเพียงจุดเริ่มต้นสำหรับเงินสด แต่โทเค็นยูทิลิตี้ให้ประสบการณ์และเงินสด

เช่นเดียวกับส่วนของผู้ถือหุ้นที่สามารถเจือจางได้โทเค็นก็สามารถทำได้เช่นกัน สิ่งสำคัญคือต้องดูว่าแพลตฟอร์มตัดสินใจใช้นโยบายเศรษฐกิจที่แตกต่างกันอย่างไรสำหรับการจัดหาโทเค็น ไม่ว่าจะเป็นอัตราเงินเฟ้อที่มากขึ้นหรือภาวะเงินฝืดที่มากขึ้น และการตัดสินใจนี้ควรได้รับอิทธิพลจากปัจจัยต่อไปนี้

ตลาดของผู้มีโอกาสเป็นผู้ใช้คืออะไร?

องค์ประกอบของผู้ใช้ใหม่มีการเปลี่ยนแปลงอย่างไร?

ผู้ใช้ที่มีอยู่เป็นอย่างไร

การวิเคราะห์พฤติกรรมสำหรับการกำหนดราคาโทเค็น

อาจเป็นเรื่องยากสำหรับบางคนที่จะคิดว่าโทเค็นมีราคาที่แน่นอน แต่ในการทำให้แนวคิดนั้นเป็นจริง เราสามารถสร้างการประเมินมูลค่าชั่วคราวได้โดยการถามคำถามเพื่อเป็นตัวบ่งชี้แนวทาง

ราคาต่อโทเค็นที่จะซื้อบนแพลตฟอร์มในวันนี้คือเท่าไหร่?

ชุมชนคาดว่าจะเติบโตเท่าใด และโครงสร้างค่าธรรมเนียมในช่วงต่างๆ ของการเติบโตจะเป็นอย่างไร

อัตราคิดลดคืออะไรและการลงทุนที่เทียบเคียงได้คืออะไร?

เห็นได้ชัดว่าคำถามเหล่านี้ไม่ใช่ชุดคำถามที่ละเอียดถี่ถ้วน แต่เป็นคำถามเชิงตรวจสอบที่คุณสามารถผูกเข้ากับบริบทที่กว้างขึ้นซึ่งนำเสนอตลอดทั้งบทความ เนื่องจากขณะนี้ยังไม่มีหลักฐานที่ครอบคลุมเพื่ออธิบายลักษณะการกระจายอำนาจของการเติบโตของราคาโทเค็น สิ่งที่ดีที่สุดที่เราสามารถทำได้ในตอนนี้คือถามคำถามที่มีเหตุผลและสร้างการประเมินมูลค่าชั่วคราวที่ทำหน้าที่เป็นตัวบ่งชี้แนวทาง